Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

El vínculo entre la restricción externa1 y el sector energético en la economía argentina es más estrecho de lo que la literatura tradicional subrayó (Basualdo, 2006; Braun & Joy, 1981; Diamand, 1972). Durante la mayor parte del período de industrialización por sustitución de importaciones -1930-1975- el sector energético jugó un rol relevante en aliviar o profundizar el déficit en el balance comercial. Las políticas impulsadas por Juan Perón elevaron fuertemente el consumo de energía sin que la producción respondiera de forma similar, lo que generó un notable incremento de las compras externas de combustibles que alcanzaron el 25% del total de importaciones del país, con la consecuente salida de divisas de la economía. En esta línea, pese a las diversas críticas realizadas, los contratos petroleros implementados por Arturo Frondizi, que se firmaron con empresas privadas sobre áreas con hidrocarburos descubiertos por la compañía YPF, posibilitaron que esos pozos entraran rápidamente en producción y que para 1962 la extracción de petróleo y gas natural se triplicara (Barrera, 2014). Este aumento permitió una vertiginosa caída de las importaciones de combustibles y una menor salida de divisas de la economía que contribuyó a que el país alcanzara su mayor período de crecimiento entre 1963 y 1974. La irrupción de la dictadura cívico militar en 1976 y las políticas económicas que propiciaron la desindustrialización y el estancamiento económico tuvieron también efectos sobre el consumo energético, que se contrajo. Este elemento, sumado a las inversiones en refinación realizadas por YPF en las décadas previas, permitió generar -leves- saldos exportables que aportaron divisas a la economía.

Un nuevo giro en el complejo energético se daría desde 1989. Los procesos de privatización de empresas del Estado y la desregulación de los mercados iniciados con el primer gobierno de Carlos Menem (1989-1995) generaron reformas estructurales en la economía que alteraron la relación entre Estado y sociedad civil, y posibilitaron un formidable incremento de los rendimientos en la acumulación de capital de las fracciones más concentradas -nacionales y extranjeras-, del cual el sector energético no estuvo ajeno (Azpiazu & Schorr, 2001; Barrera, 2014; Barrera et al., 2012; Kozulj & Bravo, 1993; Mansilla, 2007; Pistonesi, 2000; Sabbatella, 2014; Serrani, 2012). En esta etapa, el aporte de divisas provino de un doble efecto. El primero, por la extraordinaria transferencia del patrimonio público a un puñado de grupos locales y extranjeros. La privatización de las cinco principales empresas públicas energéticas -YPF, Gas del Estado, Hidronor, SEGBA y Aguas y Energía Eléctrica- entre 1989 y 1999, permitió ingresos de divisas por un total de 11,271 millones de dólares corrientes (Ministerio de Economía [MECON], 2001). Como segundo efecto se tiene que la desregulación de la actividad hidrocarburífera habilitó un mecanismo de sobreexplotación de los yacimientos con el objetivo de lograr saldos exportables que generó un superávit comercial de USD 21,052 millones entre 1989 y 2001, principalmente de bienes con bajo valor agregado. Estas dos variables del balance de pagos aportaron USD 32,323 millones en los años señalados2. Se trató de un período que marcó un quiebre respecto de la etapa previa ya que se generaron aportes significativos de divisas que contribuyeron a sostener la convertibilidad.

La privatización del complejo energético y su posterior extranjerización desde 1995 trajeron aparejada una nueva configuración productiva. La anulación del modelo de regulación pública con predominio de la empresa estatal (1907-1989) (Barrera, 2014) y la transnacionalización del mercado petrolero -como consecuencia de la regionalización de los capitales locales y del ingreso del capital extranjero- a partir de la desregulación de la actividad y la privatización de YPF, insertaron al país dentro de las cadenas globales de valor de forma subordinada3. No se estructuró un conglomerado de empresas innovadoras sino que se potenció el carácter de economía "adaptadora tecnológicamente tardía" (Nochteff, 1995) desde el complejo petrolero, a partir de la consolidación de un entramado de empresas de servicios extranjeras que aportaban su tecnología sin que el potencial productor de la actividad demandase desarrollos tecnológicos endógenos de firmas locales ni del sistema científico-tecnológico doméstico. En suma, este proceso implicó una adaptación a los procesos del exterior a través de comportamientos basados en ventajas asociadas a rentas naturales -en el segmento de extracción de petróleo y gas natural- o barreras al ingreso de competidores -refinación y comercialización de derivados, transporte y distribución de gas natural, etcétera- anulando la posibilidad de generar innovaciones internas. Como señala Nochteff (1995, p. 27), este tipo de economías tienden a crecer a partir de "ciclos o 'booms' que cuando se terminan dejan algunas 'gotas' de capacidad tecnológica y productiva y no un nuevo estadio de capacidades sobre las que pueda generarse otro ciclo", ya que los sectores dominantes locales se adaptan a las oportunidades sin competir por cuasi-rentas tecnológicas derivadas de la innovación.

Por el proceso de venta de activos públicos que generó un ingreso masivo de capitales del exterior y por tratarse de la fase inicial del ciclo (Nochteff, 1995) o en la expansión del modelo privatista (Barrera, 2014) con elevados saldos exportadores, la década de los años de 1990 fue un período atípico en términos de la contribución del sector energético en la provisión de divisas a la economía.

En este marco, el objetivo de este artículo radica en analizar el impacto del complejo energético en el sector externo a la luz del balance cambiario del Banco Central durante el período 2003-2015. A diferencia de otros estudios existentes -que se focalizan únicamente en el comercio de bienes-, aquí se consideran también los servicios y rentas de la inversión de la cuenta corriente, además del movimiento de la cuenta capital y financiera. De esta manera, se podrá tener una visión más amplia del flujo de divisas del sector energético desagregando en los sectores de electricidad, gas natural y petróleo, con base a la clasificación desarrollada por el Banco Central. En este sentido, luego de la introducción, el segundo apartado presenta algunas notas metodológicas sobre conceptos y criterios de análisis, y se resaltan las principales diferencias metodológicas entre el método del Balance Cambiario del Banco Central y el del Balance de Pagos del Instituto Nacional de Estadísticas y Censos (INDEC). En el tercer apartado, se analizan las principales políticas energéticas implementadas desde la crisis final de la convertibilidad y el año 2015, y los impactos en la dinámica productiva sectorial. El cuarto apartado tiene por objetivo analizar el cambio de política energética luego de la emergencia del déficit comercial; mientras que el quinto se concentra en analizar el balance cambiario argentino focalizando en el sector energético. Por último, el artículo cierra con unas breves conclusiones.

Algunas notas metodológicas

Desde 2003 el Banco Central de la República Argentina (BCRA) publica información del Balance Cambiario (BC) que contiene las operaciones cursadas en moneda extranjera en el Mercado Único y Libre de Cambios (MULC) (Banco Central, 2003). Una de las principales y más relevantes diferencias en relación con el Balance de Pagos (BP) del Instituto Nacional de Estadísticas y Censos (INDEC), es que las estadísticas se pueden obtener por sector económico. Dentro de esta clasificación, el BCRA identifica las operaciones en moneda extranjera de las empresas pertenecientes a 28 sectores económicos, entre los que se encuentran: petróleo -sector primario y refinación-; producción, transporte y distribución de gas natural; y generación, transporte y distribución de electricidad. Para esta construcción, agrupa las firmas en función de su inscripción al código de actividad económica de Administración Federal de Ingresos Públicos (AFIP). Este es un elemento central a tener en cuenta ya que el comercio exterior, por ejemplo, del sector petróleo, no incluye solo bienes energéticos, sino que contiene todos los productos y servicios que comercializan las empresas, ya sean combustibles, bienes de capital, intermedios, etcétera, a diferencia de las publicaciones tradicionales que analizan el comercio exterior incluyendo únicamente los productos y servicios energéticos.

Esta no es la única diferencia que posee la información del balance cambiario del BCRA respecto del BP del INDEC. Mientras que este último sintetiza para un período dado las transacciones económicas entre los residentes de un determinado país con el resto del mundo, el balance cambiario del banco central resume las operaciones cursadas en un período determinado en divisa, en la totalidad de entidades autorizadas a operar en el mercado de cambio y en el banco central. En este sentido, el BP enfatiza en la condición de residentes de las partes involucradas e incluye las operaciones con no residentes que no se cursan en el mercado de cambios o el BCRA; a diferencia del balance cambiario que considera la compra-venta de billetes y divisas en moneda extranjera registrada en el MULC, independientemente de la residencia de las partes. Así, el BCRA registra operaciones que afectan el nivel de reservas internacionales en el momento en que son realizadas, a diferencia del BP que también incluye estimaciones de bienes y activos financieros que no pasan por el mercado cambiario ni afectan las reservas.

Otra gran diferencia es que mientras el BP utiliza la base de devengado -el momento en que se adquiere el compromiso- para el cómputo, el Balance Cambiario utiliza la base caja -cuando se efectiviza el ingreso o salida-, lo que puede mostrar "desfasajes" temporales en el corto plazo.

En materia de comercio exterior también hay diferencias entre ambas metodologías, ya que el INDEC registra el movimiento de los bienes -en el embarque o despacho- y con el valor FOB4, a diferencia del BCRA que en la cuenta corriente5 cambiaria "anota" las transacciones en divisas por las operaciones realizadas -de allí que se registren diferencias relevantes en los incumplimientos y en las operaciones no registradas en el MULC como los cobros de exportaciones de bienes exceptuados de su ingreso o liquidación-. Esta diferencia no es para nada irrelevante en el complejo hidrocarburífero, ya que desde 1990 hasta 2011 las empresas productoras tenían la posibilidad de no liquidar hasta el 70% de las divisas conseguidas por la venta de sus productos en el exterior, lo que justifica diferencias de cómputo entre INDEC y BCRA.

Estas diferencias en la registración también afectan los intereses de deuda ya que el BCRA computa los pagos o cobros efectivizados o liquidados, mientras que el INDEC registra el devengado del stock de activos externos de los residentes y -en caso de que no ingrese- lo incorpora como acumulación de activos. Sobre los intereses pagados computa los intereses devengados como "pagados" y asigna la diferencia existente entre el devengado y pagado como nuevo financiamiento -en la cuenta capital y financiera-.

Algo similar sucede con las utilidades y dividendos pagados, en la medida en que el BCRA registra sólo los efectivamente realizados y en el momento en que se produce. Distinto es el cómputo del INDEC que anota las utilidades devengadas en el período aun cuando no hayan sido giradas y la diferencia entre lo "real" y "anotado" se registra como reinversión de utilidades en la cuenta financiera.

Por último, la formación de activos del sector privado también tiene diferencias relevantes en la registración. Si bien el INDEC utiliza como fuente el BC del Banco Central, se adiciona una estimación de la acumulación de activos externos por no liquidación de cobros de exportaciones y servicios e intereses ganados, entre otros elementos.

El contexto macroeconómico y productivo

La crisis del patrón de acumulación de valorización financiera generó un cambio en la estructura de precios relativos vigente durante la convertibilidad. En los primeros meses de 2002, luego del aumento del tipo de cambio real del 197% en el primer semestre, se alteró la estructura de precios que favorecía a los bienes dolarizados. De allí que a través de la Ley N° 25561 el gobierno de Eduardo Duhalde restituyó los derechos de exportación a los hidrocarburos por cinco años -que terminaron prorrogándose hasta 2017- y pesificó el precio del gas natural en boca de pozo y de la energía eléctrica. Si bien en el texto de la norma se establecía que los derechos tenían como objetivo generar un fondo para compensar los desequilibrios de las entidades financieras por la pesificación asimétrica, lo cierto es que establecieron una nueva relación entre los precios domésticos y los internacionales.

Este fue el inicio de un nuevo modo de intervención del Estado en el sector energético que se profundizaría y cobraría un cariz mayor con los gobiernos de Néstor Kirchner y Cristina Fernández. Se trató de un período, que se extendió hasta 2012, en el que el Estado y los consumidores se apropiaron de una parte de la elevada renta petrolera que caracterizó esta etapa por el alza de los precios internacionales; el precio del gas natural se mantuvo por debajo del de paridad de importación, y el precio de la electricidad evolucionó por debajo de su costo, a partir de los fuertes subsidios transferidos por el Estado6 (Apud et al., 2011; Arceo, 2018; Barrera, 2013c; Hancevic et al., 2016; Kozulj, 2005; Serrani, 2019; Serrani & Barrera, 2018). Cabe señalar que la salida de la crisis del patrón de valorización financiera implicó un aumento aún mayor de los niveles de pobreza e indigencia de los registrados en la década de 1990 y una caída todavía superior del salario real luego de años de deterioro, además de una fuerte contracción de la industria. De allí que estas políticas tenían por objetivo evitar una distribución aún más regresiva del ingreso en favor del complejo energético, otorgarle un factor de competitividad mayor al sector industrial y morigerar la pérdida de ingresos por parte de la población.

La nueva estructura de precios relativos del sector hidrocarburífero, si bien eliminó la desregulación de precios, no impidió que las compañías tuvieran rentabilidades superiores a la década de los años de 1990 (Barrera, 2013a), ya que los costos variaron por debajo del precio local del barril. Sin embargo, fueron inferiores a las registradas por empresas extranjeras que desarrollan sus actividades en otros países. Este es el elemento central que permite comprender las presiones de las compañías por eliminar los derechos de exportación ya que, si bien incrementaron sus beneficios, crecieron por debajo del potencial que podrían haber obtenido en caso de no existir los derechos de exportación y no haber pesificado el gas en boca de pozo.

La respuesta del sector a esta batería de medidas fue la profundización del proceso sub-exploratorio iniciado a mediados de la década de los años de 1990. Entre 1997 y 2001 las compañías redujeron a la mitad los pozos de exploración realizados para encontrar nuevas reservas -54 por año-, en comparación con los registrados en el decenio de 1980 -117 anuales-. Esta caída de las inversiones destinadas a encontrar nuevas reservas tuvo una nueva fase contractiva entre 2002 y 2011 cuando los pozos de exploración descendieron a 48 por año (Barrera, 2012; Kozulj, 2002, 2005; Schorr et al., 2015). Solo para cobrar dimensión de la magnitud de la descapitalización: con base a los datos de balances de YPF, la inversión en exploración medida como porcentaje de las ventas durante la década de los años de 1980 alcanzó, en promedio, el 3,3% mientras que en los años 1997-2001 descendió al 1,8%. Este mismo indicador señala que con la nueva estructura de precios vigente a partir de 2002 la compañía registró un nuevo descenso al 1,3% de la facturación (YPF, 2012). Si bien la dinámica sub exploratoria estuvo comandada por YPF bajo el control de Repsol, fue una estrategia unánime de las compañías privadas que se centraron en la fase extractiva. No solo cayeron los pozos de exploración, sino que en la década de los años de 2000 el 100% de ellos fue en zonas de bajo riesgo minero -es decir, en yacimientos lindantes a áreas productivas, con un potencial de recursos significativamente menor-.

Como contracara de este proceso sub exploratorio, en el período 2002-2011 la cantidad de pozos en extracción efectiva -los destinados a extraer el recurso del subsuelo- creció a una tasa anual del 5% en petróleo y del 8% en gas natural, lo que aceleró el agotamiento de los yacimientos, con rendimientos que cayeron a la mitad. En consecuencia, se registró una fuerte caída de la producción de ambos combustibles y fue una característica del conjunto del oligopolio petrolero, ya que siete de las nueve empresas que concentraban el 90% de la producción de petróleo y gas natural redujeron sus flujos. Dada la centralidad de los hidrocarburos en la matriz energética argentina con un peso que oscila entre el 85% y 90% del total, esta caída en la producción repercutió en caídas de la producción primera de energía del país (tabla 1). La inserción de Argentina en la cadena global del sector conllevó una estrategia asociada a extraer renta en el país y reinvertir en aquellos que poseen menores costos -tanto por parte de las empresas internacionales como de las locales que operan de forma transnacionalizada-, lo que derivó en un persistente drenaje de renta hidrocarburífera al exterior y una descapitalización de la actividad local7.

Tabla 1 Principales indicadores y tasa anual acumulativa de producción, consumo y sector externo del país y del complejo energético, 2003-2015 (2003 = 100, Ktep1, % y millones de USD)

1 Es una unidad de energía que representa miles de toneladas equivalentes de petróleo.

Fuente: elaboración propia con base en datos de la Secretaría de Energía, CAMMESA, INDEC y BCRA.

Esta significativa caída de los flujos de producción se dio en el marco de un incremento en el Producto Bruto Interno que se expandió, en el período 2003-2011 al 6,0% anual acumulativo, traccionado -entre otros- por el sector industrial que creció al 6,2% (tabla 1). Naturalmente, el crecimiento de la actividad económica impulsó el consumo de energía, que se expandió a una tasa del 3,3% anual, pero que en algunos segmentos como el de la electricidad el auge fue mayor (4,4%)8. A diferencia de la década de los años de 1990 en la que la producción creció por encima del consumo -de allí la generación de saldos exportables energéticos-, desde 2002 las tendencias fueron divergentes lo que traccionó una notable expansión de las importaciones de combustibles líquidos y gaseosos, que alcanzaron los USD 9829 en 2011 afectando seriamente el superávit comercial del país y el nivel de reservas del banco central.

El déficit del balance comercial y el cambio en la política energética

Haciendo un breve racconto conceptual, el período 2003-2011 se trató de una etapa en la que el gobierno fue capaz de controlar los precios de los bienes energéticos, pero tuvo escasa autoridad o voluntad para incidir sobre el nivel de inversiones de las empresas que permitiera reponer las reservas extraídas y mantener un flujo de producción de hidrocarburos -aunque sea- constante. La consecuencia de esta dinámica fue doble. Por un lado, se inició la reversión del proceso exportador de la década de 1990: entre 2003 y 2011 las cantidades exportadas de combustibles y lubricantes descendieron a una tasa del 13,7% anual. Por otro lado, comenzó un proceso de aumento de las importaciones de combustibles para cubrir los faltantes internos. La estrategia del gobierno de Cristina Fernández ante la persistente reducción de la producción fue aumentar las importaciones de energía para garantizar el consumo interno9. Naturalmente, la estrategia de importar indiscriminadamente en lugar de cambiar la estructura normativa del sector que permitiera al Estado un mayor poder de intervención en las decisiones de inversión y establecer una dinámica sustentable, fue de corto plazo y colapsó cuando -después de veinte años de ser superavitaria- en 2011 la balanza comercial energética arrojó un déficit de USD 3176 millones (Arceo & Wainer, 2008; Goldstein et al., 2016; Serrani & Barrera, 2018).

En esta línea, el déficit energético mencionado, junto con los déficits crecientes del sector industrial (Manzanelli & Calvo, 2020) y la persistente fuga de capitales (Barrera & Bona, 2018), fue uno de los condicionantes que contribuyó a los problemas de restricción externa que, como se analiza habitualmente, implican un crecimiento del Producto Bruto Interno por debajo de su potencial por la escasez de divisas para garantizar las importaciones y el pago de compromisos externos (Asiain & Gaite, 2018; Basualdo, 2020; Belloni & Wainer, 2013; Goldstein et al., 2016; Manzanelli et al., 2014; Serrani & Barrera, 2018; Wainer & Arceo, 2017). Los datos de la tabla 1 para el período posterior a 2011 van en línea con lo señalado por la teoría económica, ya que la restricción externa derivó en una ralentización del PIB (0,4% anual), una reducción a la mitad de la tasa de expansión del consumo de energía (1,7%) y una contracción de la industria (-1,5%), con fuerte pérdida de reservas internacionales.

Este déficit externo del sector energético derivó en que el poder ejecutivo nacional tomara la decisión de avanzar en la expropiación del 51% de las acciones que Repsol tenía en YPF10, a través de la Ley N° 26741 y su decreto reglamentario que trazó como objetivo alcanzar el autoabastecimiento. La recuperación de las decisiones políticas sobre la principal empresa del país estuvo acompañada de un cambio en la estrategia de precios a partir de reducir sensiblemente el derecho de exportación al 1% e implementar el denominado "barril criollo"11, medidas que impactaron en una caída muy fuerte de la recaudación por esta vía y una elevación del precio interno del crudo posicionándose por encima del internacional con el objetivo de incentivar la producción hidrocarburífera no convencional de la plataforma Vaca Muerta. En consecuencia, entre 2011 y 2015 el precio del crudo interno ascendió 19% en dólares mientras que el precio del Brent internacional descendió 53%.

Por su parte -y en el marco de la política de estímulos a la explotación de recursos no convencionales-, también se entregaron subsidios a los productores de gas natural a través del Plan Gas quienes empezaron a cobrar 7,5 USD/MBTU por el gas que estuviera por encima de la producción "base" ajustada según una tasa de "declino" prevista para cada empresa (Resolución N° 1/2013). La diferencia entre el precio percibido por las ventas a las transportistas y los 7,5 dólares la cubría el Estado (Arceo, 2018).

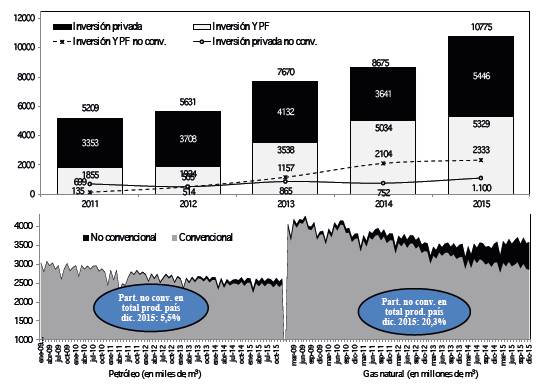

En muy poco tiempo la mayor formación de capital de YPF permitió revertir el legado de desinversión y descapitalización de Repsol (Schorr et al., 2015). La producción de petróleo, que en 2011 había descendido el 7,6%, creció el 3,1% en 2012 y se expandió al 4,7% anual hasta 2015, explicado exclusivamente por los recursos no convencionales (figura 1). En cuanto al gas natural, que se había contraído 9,6% en el último año de gestión privada, demoró dos años en revertir la tendencia y tuvo un aumento hasta el final del mandato de Cristina Fernández del 5,3%, también por los efectos del gas no convencional. En esta línea, la recomposición de los precios internos fue utilizada por YPF para capitalizarse e incrementar el proceso inversor financiado también por una serie de créditos locales y externos. Sin embargo, las otras firmas privadas también se apropiaron de una mayor cuota de renta y de subsidios sin que esto se viera reflejado en aumentos de la extracción ya que, en igual período, contrajeron los flujos en torno del 4% tanto en petróleo como en gas natural.

Fuente: elaboración propia en base a datos de la Secretaría de Energía.

Figura 1 Evolución de la inversión bruta en el sector hidrocarburífero primario y de la producción convencional y no convencional, 2009-2015 (millones de UDS, en miles m3 y millones m3)

El esfuerzo inversor de YPF permitió quebrar la caída de la producción primaria de energía del país. Entre 2013 y 2015 se registró un aumento producto de la recuperación de la extracción de gas natural, lo que permitió reducir el déficit externo energético -en el marco de la caída de los precios internacionales- (Serrani & Barrera, 2018). Según estimaciones propias, la sustitución de importaciones generada por YPF osciló entre los USD 5446 millones y USD 7488 millones en el período 2012-201512.

La figura 1, a su vez, es contundente en marcar el cambio de tendencia en materia de formación de capital luego de la expropiación de la compañía. La inversión en el sector primario se duplicó entre 2011 y 2015, traccionada centralmente por YPF, que casi triplicó la inversión en esta etapa y explicó dos tercios del incremento. El impacto se advierte en la cantidad de equipos de perforación en el país que pasaron de un promedio anual de 64 en 2011 a 105 en 2015, el nivel más alto desde que se desreguló la actividad en la década de 1990. Caben pocas dudas que la intervención del Estado en el sector tuvo efectos positivos sobre su dinámica a partir del impulso que le dio YPF.

Otro dato relevante que expresa la figura 1 es que el principal costo hundido en la curva de aprendizaje de los recursos no convencionales fue realizado por la petrolera con mayoría estatal, mientras que el capital privado fue más cauteloso en esta primera etapa: entre 2011 y 2015 apenas el 20% de las inversiones de las firmas privadas fueron a estos recursos mientras que en el caso de YPF este valor ascendió al 63%13. Esta mayor inversión por parte del sector primario tuvo como contrapartida un aumento considerable de las importaciones de bienes de capital del sector.

Los efectos del complejo energético sobre el sector externo

Como fue mencionado, los trabajos publicados en los últimos años (Apud et al., 2011; Barrera, 2013b; Goldstein et al., 2016; Hancevic et al., 2016; Navajas, 2017; Serrani & Barrera, 2018; Wainer & Arceo, 2017), analizan el efecto del sector energético sobre la economía considerando solo los datos del balance comercial de INDEC, es decir, tomando en cuenta el flujo de mercancías. Sin embargo, resulta relevante también examinar, por un lado, el comercio completo de bienes -no sólo de combustibles- y, por el otro, otras variables que contribuyen al flujo de divisas externo, a través del estudio del balance cambiario del banco central.

Del estudio de la tabla 2 se desprende que, dentro del complejo energético, los dos sectores que más contribuyeron a la dinámica externa son petróleo y electricidad, dado que gas natural tiene efectos marginales en esta etapa, lo que amerita un tratamiento específico de los primeros dos. A su vez, la evidencia es clara al señalar que el año 2010 marcó un quiebre en la dinámica del sector energético producto de la emergencia del déficit (USD -1941) que acumuló un promedio de USD -5685 millones por año hasta 2015. En este sentido, es relevante mencionar que los principales movimientos de divisas se reflejan en la cuenta corriente (comercio de bienes y servicios e ingreso primario y secundario), con excepción del sector petróleo que registra aportes sustanciales de capital en la Cuenta financiera que se aceleraron desde 2011 con un promedio de mil millones por año.

Tabla 2 Balance del mercado cambiario argentino y energético, 2003-2015 (en millones de dólares corrientes)

Fuente: elaboración propia con base a datos del BCRA.

El cambio de tendencia de la cuenta corriente del sector petróleo -que pasó a ser deficitaria en 2011 y acumuló un saldo de USD -3588 millones por año en promedio-, y la profundización del saldo negativo del sector eléctrico -que pasó de un promedio anual de USD -1021 a USD -3133 millones-, explican gran parte del déficit del balance cambiario nacional (USD -2246 anual) y la emergencia de un nuevo proceso de restricción externa con ralentización del PIB, a partir de la pérdida de reservas internacionales (tabla 1).

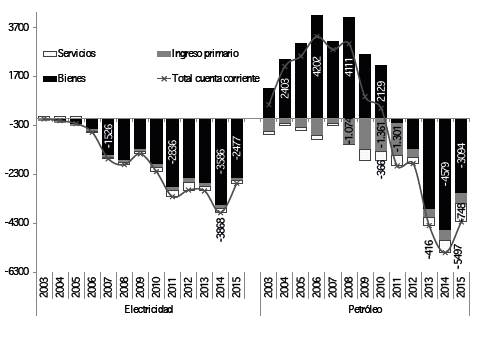

De esta manera, cuando se desagrega la información analizada, se puede establecer una serie de vinculaciones relevantes. La figura 2 analiza la dinámica de la cuenta corriente del sector eléctrico y petrolero, sin considerar gas natural por su bajo impacto. Como efecto visual más relevante, se puede apreciar el persistente sendero deficitario del comercio de bienes del sector eléctrico y el cambio de tendencia de petróleo que desde 2011 comenzó a acumular una fuerte salida de divisas. El déficit en el comercio de bienes de electricidad que alcanzó en 2014 los USD -3586 millones, es consecuencia de exportaciones marginales (menos de USD 100 millones anuales en promedio) y un elevado número de compras externas centradas, tres cuartas partes, en combustibles, mientras el 25% restante se distribuye en compras de bienes de capital (14%) y piezas y partes (9%) necesarias para mantener y ampliar la capacidad de generación eléctrica del país. Cabe recordar que en el período 2003-2015 la potencia instalada del país creció 37%. La casi totalidad de las mencionadas compras de energía fueron realizadas por Cammesa, la empresa encargada de subsidiar el diferencial de precios entre el mercado internacional y el interno.

*Por conceptos Fuente: elaboración propia con base en datos del BCRA.

Figura 2 Evolución de la cuenta corriente del balance cambiario del BCRA del sector eléctrico y del petróleo* (millones de USD)

Por su parte, el sector petrolero registró un saldo superavitario hasta 2010 para luego volverse crecientemente deficitario hasta 2014, año en que el desbalance arribó a los USD -4579 millones. A diferencia de la electricidad, las exportaciones de estas empresas tienen un peso significativo y están explicadas en un 90% por combustibles. La caída de la producción de hidrocarburos y la expansión del consumo de energía impactaron en una reducción de las exportaciones y un notable aumento de las compras externas de combustibles. Si se toma el período, dos de cada tres dólares importados correspondieron a la compra de combustibles.

En este marco, un dato relevante para destacar es que desde 2012 -luego de que el Estado tomó el control de YPF y de que se inició un proceso de ampliación de la formación de capital del sector- se registró un aumento muy significativo de las importaciones de bienes de capital, que crecieron del 5% al 15% del total de compras externas del complejo, y contribuyeron a apuntalar las inversiones en recursos no convencionales.

Por último, cabe mencionar por qué se redujeron los déficits del comercio de bienes durante 2015 ya que fue resultado de un proceso combinado. Por un lado, la caída de los precios internacionales del petróleo impactó en un menor valor de los combustibles comprados. Pero, por el otro, cabe mencionar que las mayores inversiones en el upstream tuvieron como resultado un aumento de la producción de gas natural de YPF para abastecer el mercado interno, lo que permitió sustituir importaciones.

En esta línea, un elemento relevante para señalar que está asociado también al proceso de reestructuración de la década de los años de 1990 -que habilitó el ingreso de los denominados "contratistas" al mercado local, es decir, a la inserción de Argentina en las cadenas de valor de forma subordinada a los intereses del capital internacional- es la salida de divisas por servicios que en los años señalados explicaron el 16% del saldo de este rubro del balance nacional. Se trata, en lo sustancial, de un drenaje de divisas del complejo que acumuló USD 4108 millones de saldo deficitario, con un peso relevante del sector petrolero (USD -3707 millones). El componente que explica la mayor salida de divisas es el de servicios empresariales profesionales y técnicos (USD -2174 millones). No es un dato menor, en la medida en que, según fuentes del sector petrolero, es uno de los rubros característicos que se utiliza como mecanismo de transferencia de divisas al exterior a través de "inflar" el valor de las consultorias. De hecho, desde la implementación de las restricciones cambiarias en 2011 se triplicó el déficit por esta vía (figura 2).

Por último, antes de finalizar con el análisis de la cuenta corriente, cabe hacer una mención a la evolución de los ingresos primarios, es decir, el estudio de las rentas de la inversión (intereses y utilidades y dividendos). Por este mecanismo, el complejo energético acumuló una salida de divisas durante el período analizado de USD 10975 millones, centrado casi exclusivamente en el sector petrolero (USD 8581 millones) que tiene volúmenes de inversión y rendimientos superiores a los otros. El mecanismo de drenaje principal fue la distribución de dividendos a los accionistas que totalizó los USD 6124 millones en esta etapa, algo más del doble que el pago de intereses (USD 2451 millones). Sin embargo, tal como se puede advertir en la figura 2, desde 2012 se registró una caída significativa de la distribución de dividendos (-88%). Los estudios específicos realizados dan cuenta de que el elemento determinante fue la expropiación de YPF y el cambio de estrategia de la nueva conducción dirigida por el Estado (Barrera, 2013b; Schorr et al., 2015)14 y permite vislumbrar un cambio estructural (pese a que, como se mencionó, parte salió de manera encubierta por el pago de servicios). Aun así, durante esta etapa el sector de energía explicó un cuarto de la salida de divisas del país por las rentas de la inversión.

Es decir, el análisis de la cuenta corriente del complejo energético permite traducir en números la propia dinámica de expansión del sector, en el marco de la inserción en la economía global de forma subordinada. El saldo final de esta cuenta arroja un "rojo" acumulado de USD -25924 millones entre los años 2003-2015. Claro está, que esto se debió a la mencionada reversión del ciclo de exportador neto a importador neto. Sin embargo, el elevado superávit comercial de bienes del período de "bonanza" (2003-2010) que alcanzó los USD 15560 millones fue contrapesado con un déficit estructural en las rentas de la inversión -producto del modo de inserción de la actividad- que alcanzó los USD 8000 millones, por lo que el saldo final durante la "bonanza" osciló en torno de los USD 7500 millones. Este señalamiento es relevante a la hora de analizar el modelo de explotación de los recursos no convencionales a partir del aporte del capital extranjero, pero también, porque este drenaje estructural de divisas no se vislumbra con los estudios tradicionales centrados en el comercio de combustibles (figura 3).

Fuente: elaboración propia con base en datos del BCRA.

Figura 3 Evolución de los componentes de la cuenta financiera de los sectores petróleo y electricidad, 2003-2015 (en millones de USD)

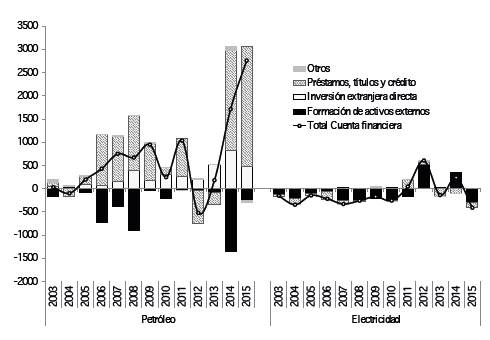

El otro campo relevante para analizar es la cuenta financiera, aquella en la que se registra el movimiento de la inversión extranjera directa, el endeudamiento y la formación de activos externos (figura 3). Al igual que en la cuenta corriente, el sector de electricidad es persistentemente deficitario, pero en una magnitud mucho menor, por lo que el análisis se centrará en el sector petrolero que es determinante en los ciclos.

Durante todo el proceso, la formación de activos externos del sector -comúnmente conocida como "fuga de capitales"15- fue persistentemente deficitaria. En todo el período acumuló una salida de recursos de USD 4300 millones que alcanzó los USD 6000 millones al considerar el complejo energético en su totalidad. Si bien se registró una disminución desde las restricciones a la compra de divisas implementadas a fines de 2011, en 2014 el sector petrolero anotó una compra de billetes muy importante que alcanzó los USD 1300 en el marco de ciertas flexibilizaciones por parte de la autoridad monetaria como contracara de los aportes de divisas por inversión extranjera directa y endeudamiento.

En efecto, los datos son claros en señalar que luego del impulso de YPF en la plataforma Vaca Muerta -a partir de la expropiación por parte del Estado y de la firma del acuerdo con Chevron- se incrementó el ingreso de IED totalizando, en apenas tres años, un ingreso por USD 1806 millones. Se trata de un aporte anual que más que triplicó el del período previo. Aun así, por este concepto el país incorporó un monto de divisas inferior (USD 3543 millones) al que se fue por "fuga de capitales". Es decir, la IED no llega a compensar las divisas que se van del país por la formación de activos en el exterior. No sólo eso, si se considera la IED neta -esto es, descontada la salida de recursos a través del giro de utilidades-, el saldo es negativo en USD 2600 millones, pese a que desde 2012 los ingresos de inversión fueron mayores que los egresos de utilidades.

En esta línea, el último concepto para analizar es el referido a los préstamos financieros, títulos de deuda y líneas de crédito. Como se puede observar en la figura 3, es el componente que compensa el déficit generado por la elevada formación de activos en el exterior y el bajo ingreso de IED, y que desde 2014 generó un importante ingreso de divisas al país. Este aporte de capital a la economía respondió -en gran medida- a la toma de deuda de YPF con las emisiones de obligaciones negociables para financiar las inversiones en Vaca Muerta. En todo el período analizado, el saldo fue algo menor a USD 9000 millones por concepto de endeudamiento del sector petrolero, que permitió que el complejo energético aportara USD 7600 millones al país (por el déficit de electricidad y gas).

En suma, la cuenta financiera del sector energético contribuyó con casi USD 5400 millones que, cabe aclarar-si bien puede ser un dato positivo en un país con fuerte salida de divisas por la cuenta financiera-, el componente que permitió este proceso fue el nivel de endeudamiento y no la inversión de capitales. Este no es un dato menor, dado que no solo en el mediano o largo plazo puede suponer una reversión del ciclo -es decir, elevado repago de la deuda-, sino que tiene como corolario una elevada salida de capitales por la cuenta corriente a partir del pago de intereses que en Argentina suelen ser con tasas elevadas. No solo eso, sino que -si bien la IED tiene como contrapartida la salida posterior de capitales a partir de las utilidades y dividendos (que se analizó que es un drenaje relevante)-, a diferencia del endeudamiento, puede tener como finalidad ampliar la capacidad productiva de un sector que genera divisas a partir del comercio. En cambio, el financiamiento a partir de la toma de deuda puede tener diversos fines, entre los cuales se encuentra la cancelación de deudas previas o su reinversión en el sistema financiero local para aprovechar el diferencial de tasas con el exterior (operatoria conocida como carry trade), lo cual termina con la fuga de divisas.

Conclusiones

La experiencia reciente permite sacar una serie de conclusiones relevantes para entender lo sucedido, pero también para encarar estrategias "hacia adelante". La inserción del complejo energético -principalmente el hidrocarburífero- en las cadenas globales de valor a partir de la transnacionalización del mercado petrolero en el marco de la regionalización de los capitales locales y el ingreso del capital extranjero, estableció comportamientos de los actores adaptados a los procesos externos a través de la explotación de rentas naturales en Argentina que se reinvertían en otros países con menores costos exploratorios. En este sentido, la dependencia generada por el sector externo es producto del desarrollo de las tendencias internacionales del capital derivadas de la globalización de la década de los años de 1990. Es un problema estructural de una economía dependiente con una matriz productiva que no logró revertir el proceso de reprimarización iniciado a mediados de los setenta (Belloni & Wainer, 2014).

El período de sobreexplotación hidrocarburífera que comenzó en los años de 1990 se trató del inicio de un "ciclo" o "boom" que aprovechó las reservas hidrocarburíferas descubiertas en años previos por la empresa estatal y que fueron adquiridas por los actores privados (Barrera, 2014; Kozulj & Bravo, 1993) que cuando se agotaron los hidrocarburos convencionales, generó serios inconvenientes sobre la economía, sin haber creado capacidades productivas. Se trata, en última instancia, de una dinámica estructural que se asienta en la explotación de recursos naturales por parte de grandes operadores que, mayoritariamente, importan tecnología desarrollada en los países centrales y que tienden a exportar los recursos con escaso valor agregado sin generar desarrollo económico sino "ciclos" o "burbujas" de crecimiento.

En este marco, las distintas evidencias presentadas tanto en este artículo como en otros que fueron citados, dan cuenta de que las gestiones kirchneristas lograron controlar los precios energéticos pero sin atender los problemas derivados de la falta de inversión en la medida en que las firmas privadas querían obtener la rentabilidad global -más alta que la registrada en el país por las restricciones de precios-, lo que redundó en una sistemática caída de la producción de hidrocarburos. En un país cuya matriz energética primaria depende en un 90% del gas natural y el petróleo, las consecuencias no fueron para nada desdeñables. Si bien no se registró escasez en la generación de electricidad como sucedió en la década de los años de 1980, sino cortes parciales de gas natural a industrias con abastecimiento interrumpible en el invierno y cortes de electricidad por problemas en la distribución en verano, lo cierto es que existieron impactos en la macroeconomía a partir de la reversión del superávit comercial lo que agravó los tradicionales efectos negativos de este tipo de explotaciones en países periféricos, ralentizando el crecimiento económico.

En este sentido, la emergencia del déficit externo del componente bienes desde tuvo como resultado que el complejo dejara de proveer las divisas que compensaban los componentes estructuralmente deficitarios del balance cambiario de la cuenta corriente -servicios e ingreso primario- y de la cuenta financiera -formación de activos externos-. De allí que entre 2003 y 2015 el balance cambiario del sector cerró con un "rojo" acumulado de USD 20520. Si bien la expropiación de YPF fue una política que permitió un cambio estructural del sector tanto por el mayor esfuerzo inversor como por el freno en la distribución de dividendos -pese a que se mantuvo como Sociedad Anónima-, lo cierto es que el complejo hidrocarburífero en su conjunto sigue operando bajo una lógica subordinada al mercado extranjero.

En la actualidad, a partir del aumento de la producción de petróleo y gas natural no convencional, con el epicentro en la formación Vaca Muerta, se abre un nuevo ciclo de crecimiento sectorial pero poco se está discutiendo sobre el "modelo de expansión" que se va implementar, aunque todo parece indicar que tendrá al capital internacional como uno de los vectores. Retomando a Nochteff (1995, p. 27), esta estrategia "no lleva a ciclos de desarrollo, sino a una serie de 'burbujas' que cuando se terminan dejan sólo algunas 'gotas' aisladas de capacidad tecnológica y productiva y no un nuevo estadio de capacidad sobre las que pueda generarse un nuevo ciclo". En esta línea, es posible plantear como hipótesis que la subordinación de la explotación de los recursos no convencionales a la lógica de expansión de las empresas transnacionalizadas generará un crecimiento "mediante ajustes marginales a los impulsos exógenos" (1995, p. 27), que no terminan de crear las condiciones para el desarrollo endógeno pero que, a su vez -en caso de que los pronósticos sobre el potencial de Vaca Muerta se cumplan- podrá ocasionar serios efectos negativos sobre otros sectores económicos, especialmente el industrial (enfermedad holandesa) producto de una reorientación de inversiones al sector petrolero; apreciación cambiaria con pérdida de competitividad por el aumento de las exportaciones, entre otros (Corden & Neary, 1982; Wirth & Ramírez-Cendrero, 2019).

De lo que se trata -entonces- es de discutir un "modelo" que contemple el desarrollo de proveedores locales que permitiría maximizar el valor de los hidrocarburos no convencionales a través de toda la cadena local -con ramificaciones hacia otras actividades económicas- y ampliar la formación de capital -humano, industrial y de servicios- densificando el entramado local con la posibilidad de generar "rentas tecnológicas" que puedan ser exportadas aprovechando la escala de producción de Vaca Muerta. Un esquema de estas características permitiría morigerar los efectos estructurales en economía dependiente como la Argentina.