Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

Una de las caracteristicas más persistentes de la economia argentina es su elevada volatilidad, vinculada a situaciones de crisis del sector externo. La necesidad de obtener divisas para financiar la cuenta corriente de la balanza de pagos (BP) genera -por un lado- los característicos procesos de endeudamiento externo público y -por el otro- un incremento la vulnerabilidad externa resultado de estimular la entrada de capitales privados, que ingresan en las economias más allá de las necesidades de financiamiento de las transacciones comerciales. De esta manera, la dependencia financiera se convierte en el eje central del problema de desarrollo debido que las crisis cambiarias socaban la capacidad de los Estados de controlar su moneda, generando un persistente deterioro de la situación económica y social de los trabajadores (Kaltenbrunner & Painceira, 2018; de Medeiros, 2008; Vernengo, 2006).

Entre diciembre de 2015 y octubre de 2019, la economia argentina registró un conjunto de trans-formaciones en la regulación de los flujos de capitales que la convirtieron en un caso de estudio paradigmático sobre administración de tensiones estructurales del desarrollo. Tal experiencia fallida culminó en una de las crisis financeras más grandes de América Latina de los últimos 20 años.

La politica económica implementada desde diciembre de 2015, por el nuevo gobierno argentino, se orientó a liberalizar y desregularizar el mercado financiero. En este sentido, se eliminaron controles de capitales, se impulsó el endeudamiento externo y se estimuló la concurrencia de capital especulativo, generando una abundancia de moneda extranjera que, en el corto plazo, permitió financiar los persistentes déficits de cuenta corriente y la formación de activos externos (FAE). Estas políticas tuvieron por finalidad modificar el régimen de crecimiento de la economia argentina, desde uno basado en la protección del mercado interno y el crecimiento tirado por la demanda, hacia otro caracterizado por la mayor apertura comercial y promoción de las finanzas, con eje en el endeudamiento privado externo y una distribución del ingreso desde los asalariados hacia los rentistas financieros (Perrone & Santa rcángelo, 2018; Rua & Zeolla, 2018; Santarcángelo, 2007).

Tomando como referencia una serie de indicadores sobre inestabilidad financiera, se observa un crecimiento en la vulnerabilidad externa. La razón de importaciones, rentas de la inversión, pago de deuda externa y FAE sobre las exportaciones creció de 100% a comienzos de 2003 a 130% en el tercer trimestre de 2015, con picos de 180% en el periodo de análisis (Médici, 2020). Es decir, en solo cuatro años de este nuevo ciclo de endeudamiento se gestó una grave crisis cambiaria y de deuda. La derrota electoral del partido gobernante en las elecciones presidenciales fue la senal politica que terminó de cerrar este ciclo económico.

Sin embargo, las consecuencias sociales y económicas continúan condicionando el desempeño económico y subordinando la politica económica al sostenimiento de la delicada situación externa. Previo al estallido de la pandemia del COVID-19 en 2020, la economia argentina se encontraba en una compleja situación económica, con niveles de pobreza del 40%, dos años consecutivos de contracción del PIB por encima del 2%, una inflación anual del 53,9%, y encarando un complejo proceso de renegociación de la deuda externa que incluia tanto acreedores privados como el FMI.

Este articulo tiene como objetivo hacer un análisis de la crisis argentina desencadena en 2018 con un enfoque minskiano para economias abiertas. Contrario a otras visiones que explican la crisis de balance de pagos con base al desequilibrio presupuestario o la cuenta corriente, aqui se intentará mostrar la relevancia de la desregulación financiera -y los flujos de capitales- como los principales elementos tendientes a incremental la fragilidad financiera. Esto es, argumentar que, desde fines de 2015, y en un plazo muy corto de tiempo, se agravó la inestabilidad subyacente -más relacionada a la dinámica de la cuenta corriente de la BP- debido a el proceso de desregulación financiera externa -cuenta financiera de la BP-. En este espiritu, se propondrá una interpretación basada en el enfoque minskiano para economias abiertas (Kregel, 1998, 2004; Melo, 2012; Médici, 2020)

Para ello, dividiremos este articulo en seis secciones incluyendo esta introducción. En primer lugar, presentaremos consideraciones generales sobre el enfoque minskiano para economias abiertas. Después de ello, proporcionaremos un análisis de la fase de gestación de la crisis argentina en diciembre 2015-2018, enfatizando la dimensión desregulatoria externa y el objetivo de establecer un modelo de crecimiento impulsado por las finanzas. A continuación, presentaremos con bastante detalle el desarrollo de la crisis. Esto resulta especialmente interesante dado que aún no existen trabajos publicados que analicen en detalle la secuencia de la crisis argentina. Alli veremos como el sudden stop del ingreso bruto de flujos financieros gatilló la corrida cambiaria en un contexto de fuertes desequilibrios, dado por la persistencia de la fuga de capitales. También, se darán precisiones sobre los términos del acuerdo inicial con el Fondo Monetario Internacional, sus sucesivos incumplimientos y la profundización de la situación con el default de deuda previo a que concluya el proceso electoral de 2019 ("reperfilamiento"). Finalmente, discutiremos algunas perspectivas y las ensenanzas de esta experiencia a la luz de la frustrada integración financiera.

Minsky y la fragilidad financiera en una economía abierta

La idea sobre el efecto disruptivo de los mercados financieros tiene un conjunto numeroso de antecedentes en la literatura económica. Entre ellos, el principal aporte tiene que ver con los trabajos de Hyman Minsky en relación con la Hipótesis de Inestabilidad Financiera (Minsky 1977, 1989, 1992, 1993).

En su formulación original, el análisis minskiano fue pensado y desarrollado para una economia como los Estados Unidos, donde el peso del sector externo es secundario. De alguna manera, el planteo original se enmarca en el de una economia cerrada. El planteo básico parte de considerar las finanzas -inicialmente el sistema bancario- como una actividad que también innova en la búsqueda de benefícios, prestando a inversores y a otros bancos con productos financieros que se van complejizando.

Tal relación da lugar a una teoria del ciclo económico endógeno que vincula de manera inseparable en la dinámica financiera y real. La Hipótesis de inestabilidad Financiera postula que es durante los periodos de prolongada estabilidad y crecimiento cuando se generan cambios en la estructura financiera de los hogares y las firmas bajo una expectativa de riesgos e ingresos dada.

Para describir este proceso, Minsky presenta las conocidas taxonomias de cobertura, especulación y Ponzi. La expectativa de mayores benefícios incentiva la toma de posiciones más riesgosas, creando las posiciones de mayor fragilidad financiera. Frente a algún cambio exógeno en el ciclo de negocios, el grado de fragilidad financiera determina la probabilidad de que la crisis se profundice a partir del impacto negativo de los descalces en las hojas de balance.

En las últimas décadas el sistema de financiamiento basado en bancos fue dando lugar a un sistema basado en mercados financieros cada vez más desregulado, complejo y propenso a las innovaciones. Esto produjo una expansión extraordinaria de los flujos de capital, mayor vulnerabilidad financiera y crisis recurrentes (Antonelli, 2008, 2011; Krippner, 2005; Minsky, 1989; Stockhammer, 2004).

Algunos autores agrupan estas caracteristicas bajo el régimen de financiarización. Si bien no existe pleno consenso sobre su definición, bajo este término suele hacerse referencia a un sistema económico de preeminencia de actores, motivaciones y mercados financieros surgido en los paises desarrollados como respuesta alternativa al régimen de acumulación fordista/keynesiano de posguerra; cuya elevada conflictividad social, inflación y tendencia al estancamiento en la tasa de ganancia, entre las razones comúnmente más enunciadas, se generó un consenso entre las elites de la necesidad de un cambio (Boyer, 2000; Epstein, 2005; Van der Zwan, 2014).

En el caso de una economia abierta, aunque las lineas principales de razonamientos y taxonomias indicadas se mantienen, se postula que los flujos de capitales internacionales exacerban la fragilidad financiera. La literatura indica que las finanzas son un mecanismo de propagación de la inestabilidad económica y el causante del excesivo endeudamiento externo (Arestis & Glickman, 2002; Foley, 2003; Kregel, 2009; Melo, 2012; Vernengo). Este fenómeno es especialmente relevante en economias periféricas en donde la restricción externa está más vigente, debido a que las crisis financeras coinciden con crisis de balance de pagos, convirtiéndose en un factor desestabilizador adicional.

El elemento distintivo de las crisis financieras en economias abiertas pasa por el efecto que los flujos de capitales ingresantes tienen sobre el tipo de cambio y la percepción endógena de riesgos. Esto se conoce en la literatura como ciclos Neftci-Frenkel, en donde las primas de riesgo nacionales se ven reforzadas por la trayectoria cambiaria exacerbando la dinámica del ciclo económico (Castro-Fernández, 2011; Frenkel, 1983; Frenkel & Rapetti, 2011; Neftci, 1998). En la fase alta del ciclo se combinan la expansión de la demanda interna, el endeudamiento externo, y el aumento de precios de activos reales y financieros. El ingreso de capitales permite al banco central acumular reservas y disminuir las tasas de interés, generando estabilidad de precios y una percepción de tranquilidad cambiaria en el mediano plazo que comprime el riesgo doméstico para el conjunto de agentes. Se inicia asi un ciclo de optimismo, mayor inversión y endeudamiento, equivalente al ciclo de expansión financiera en una economia cerrada. No obstante, a diferencia de lo que sucede en ese último caso, en una economia abierta las posiciones de apalancamiento suelen estar acompanadas de endeudamiento externo o de algún otro pasivo que produce los descalces de las posiciones financieras que terminan aumentando la fragilidad financiera externa del sistema.

En particular, en paises con déficits estructurales en cuenta corriente, los flujos de capitales externos refuerzan esta fragilidad, afectando la prima de liquidez de su moneda. Las recompensas de liquidez estructuralmente bajas de los paises restringidos por el sector externo limitan la capacidad de endeudarse en moneda nacional y generan una dependencia sustancial de los flujos de capital a corto plazo (Foley, 2009; Kaltenbrunner, 2015; Kregel, 2004; Médici, 2020).

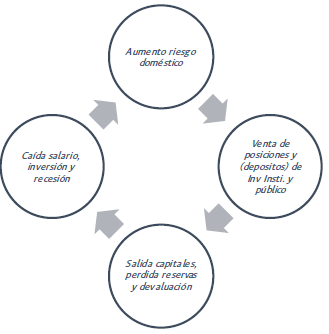

Esto da lugar a la fase baja del ciclo, caracterizada por la salida de capitales, devaluaciones y una fuerte contracción de la actividad económica que incluye quiebras y problemas de repago de deuda tanto pública como privada. Cualquier cambio en las condiciones locales o externas interrumpe el financiamiento externo y deviene la crisis. Es relevante mencionar que estos procesos se agravan por la Formación de Activos Externos (FAE) de residentes, especialmente en economias con elevada preferencia por la dolarización de los activos domésticos. Al interrumpirse el ingreso de capitales, se produce un cambio en el signo del balance de pagos, debilitando las reservas del banco central. La pérdida de reservas produce un cambio en la percepción doméstica del riesgo e incentiva la salida de capitales. De profundizarse esta situación, se genera una corrida cambiaria, devaluaciones continuas, inflación y un fuerte deterioro del desempeno macroeconómico. En el caso de parada repentina en el ingreso de capitales (sudden stop), siguiendo a Calvo (1998) y Calvo y Reinhart (2000), la economia se enfrentaria al peor de los escenarios debido a que se encuentra, por definición, dependiente de flujos financieros que no son administrables por sus autoridades económicas y monetarias. En la figura 1 se sintetiza el circuito de mayor vulnerabilidad financiera en una economia abierta descripto anteriormente.

En términos históricos, los procesos de liberalización comercial y financiera registrados en las economias latinoamericanas -y en la argentina en particular- han tenido el rol central de proveer las divisas necesarias para cubrir el déficit de cuenta corriente mediante capitales externos de corto plazo. No obstante, sin regulación de los flujos financieros ni estrategia de generación y ahorro de divisas mediante exportaciones y sustitución de importaciones, la apertura financiera incrementa drásticamente el riesgo -y la gravedad- de las crisis externas.

Por un lado, al momento de interrumpirse el ingreso de flujos de portafolio, la economia pierde su principal canal de financiamiento externo. Por otro, los otros canales de financiación -como la emisión de deuda en los mercados internacionales- quedan fuertemente comprometidos en virtud del mayor riesgo de insolvencia implicito en los déficits de cuenta corriente. Es decir, el impacto sobre la economia real de un sudden stop es casi inevitable. Los intentos de moderar la depreciación de la moneda interviniendo en el mercado cambiario llevarian, con probabilidad, a una importante pérdida de reservas internacionales. Incluso, a buscar financiamiento de prestamistas de último recurso, como el FMI. Estos canales no son nuevos para América Latina u otros paises en desarrollo. Episodios de este tipo han sido estudiados desde el estallido de las crisis asiáticas en 1997 (Calvo, 1998; Reyno, 1998).

La economía argentina y latinoamericana entre el 2000 y el 2015

Una de las diferencias clave entre Argentina y el resto de América Latina tiene que ver con el menor grado de integración financiera o participación en los flujos ingresantes de capital. Las razones detrás de ello son múltiples y se relacionan con las consecuencias de la crisis de 2001, el conflicto con los llamados "fondos buitre" producto de la larga e incompleta reestructuración de deuda de 2005-2010 y la persistencia de la fuga de capitales (Kulfas, 2016; Manzanelli & Basualdo, 2017; Miotti & Pilhon, 2001).

En este sentido, y aunque con distintas etapas, podriamos decir que Argentina transitó el periodo 2003-2015 con una economia de "crecimiento" y "cuenta financiera congelada". Sin embargo, hay una serie de particularidades que vale la pena destacar.

En primer lugar, la dinámica del PIB fue buena, aunque a partir del 2010 la economia se desaceleró y luego se estancó. Como se observa en la tabla 1, mientras que entre 2003 y 2008 el crecimiento promedio del PIB fue del 7,5%, entre 2010 y 2015 el crecimiento promedio fue del 1%, con un estancamiento muy marcado desde 2012, y alternando años de crecimiento y caida. La diferencia entre ambas etapas se debió a la reaparición del clásico problema de la restricción externa: entre 2003 y 2010 -impulsado por el crecimiento de la demanda efectiva y el mejoramiento de los indicadores distributivos- el PIB creció con fuerza a partir de 2010; y -en coincidencia con la desaceleración del súper-ciclo de los commodities- en 2012 la dinámica económica se estancó.

En segundo lugar, la acumulación de reservas en Argentina fue baja en relación con otras economias de la región, en las cuales el ingreso de capitales permitió acumular para hacer frente al fin del ciclo externo favorable. Como también se observa en la tabla 1, mientras que en la región entre 2010 y 2015 el stock de reservas para las principales economias de América Latina creció un 25%, en Argentina las reservas cayeron un 53%. El caso de Brasil es paradigmático: entre 2003 y 2015 las reservas del Banco central de Brasil crecieron en 300 mil millones de dólares -pasaron de 5 meses de importaciones a 15 meses, o el equivalente de 5% a 20% del PBI (Perrone & Santarcángelo, 2018; CEPAL, 2019)-.

Tabla 1 Dinámica macroeconómica de América Latina y Argentina (2003-2015)

Nota: PBI, tasas de crecimiento promedio para el periodo, cuenta corriente y flujos de capital privado como suma del resultado neto acumulado del periodo, stock de reservas como variación punta a punta. Las categorias de integración financiera (financieramente integrado y poco financieramente integrado) tomadas de CEPAL (2019). Valores totales de categorias expresadas en suma de promedios ponderados según el peso de cada pais en el total. Para el periodo 2010-15 información detallada de algunas variables no está disponible para Venezuela.

Fuente: elaboración propia a partir de Cepal (2019).

Igualmente, la estrategia elegida por los paises de la región también tuvo sus costos. Para que el ingreso de capitales del exterior se sostuviera, se produjo una armonización de las politicas monetaria, fiscal y cambiaria que generó un aumento muy moderado de la inflación que fue lo que favoreció las expectativas de los inversores extranjeros con respecto a la estabilidad del tipo de cambio y la solvencia futura de los paises en cuestión. Sin embargo, como consecuencias negativas se limitaron los espacios para hacer politica fiscal, se registró el incremento del peso del sector financiero en la economia y una tendencia a la reprimarización de las exportaciones (CEPAL, 2018).

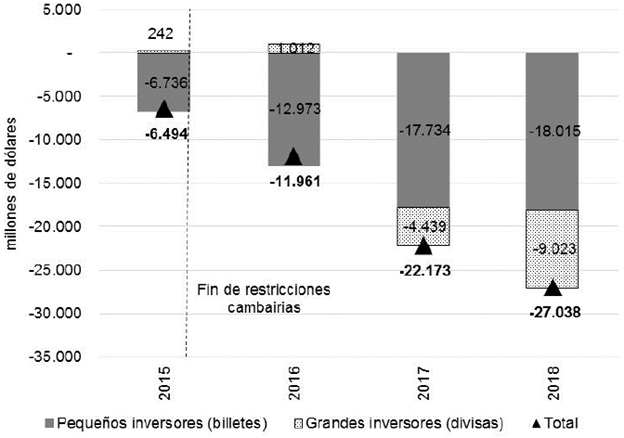

En tercer lugar, debemos considerar la marcada dolarización del ahorro y el excedente de las grandes empresas. A partir de 2011 la escasez de reservas obligó a implementar fuertes controles de capitales que incluyeron restricciones cuantitativas a la compra de dólares por parte del sector privado no financiero -FAE-. Estas compras llegaron a representar el 24% de las exportaciones en el tercer trimestre de 2011. Las restricciones fueron eliminadas en diciembre 2015, hasta que un récord de 67% de FAE sobre exportaciones en el tercer trimestre de 2019 llevó a los hacedores de politica económica a reinstaurar las restricciones cambiarias.

En cuarto lugar, y como correlato de la baja integración financiera, la deuda pública y privada en Argentina se mantuvo en niveles muy bajos. Para diciembre de 2015 la relación deuda bruta sobre PBI del sector público no financiero argentino era del 53,6%, en un 31% estaba denominada en moneda nacional (16% del PIB) y 69% en moneda extranjera (37% del PIB). Sin embargo, del total de deuda en moneda extranjera, la deuda en poder de inversores no residentes solo representa un 20% del total (13,9% del PIB).

La capacidad de colocar deuda externa estuvo condicionada por el conflicto con los holdouts, quienes litigaban contra el Estado argentino por el pago de la deuda en cesación de pagos producto de la crisis de 2001 y representaban parte del 8% de los acreedores que no habian aceptado las propuestas de reestructuración de deuda de los años 2005 y 2010. El conflicto juridico implicó una serie de dificultades, que incluia la imposibilidad legal de girar el pago a los acreedores de bonos reestructurados a riesgo de que embarguen los fondos hasta tanto se les paguen a los buitres.

En sintesis, sin pretender ser exhaustivos, consideramos que estas cuatro dimensiones marcan, desde el punto de vista económico, los principales desafios que Argentina debia resolver. A pesar de estar en una situación financiera cubierta en la mayor parte de la primera década (2003-2009) y luego especulativa -2010-2012 y 2014- (Médici, 2020), el saldo de cuenta corriente comenzó a ser persistentemente negativo desde 2010, dando claras senales de que la restricción externa se encontraba operativa. Si bien los signos de agotamiento tenian las caracteristicas más ligadas al lado comercial1, desde fines de 2015, la desregulación y apertura a los flujos financieros permitió conseguir los dólares necesarios para sostener el déficit de la cuenta corriente, aunque deteriorando rápidamente las condiciones de sostenibilidad externa.

La gestación de la inestabilidad financiera: desregulación y apertura externa durante el periodo 2016-20182

Si bien seria interesante relatar la dinámica de la economia argentina mediante una serie de indicadores que nos permita definir, con cierta exactitud, el tránsito entre una situación cubierta, especulativa y Ponzi, el interés del articulo es identificar los cambios en el marco institucional y regulatorio que tendieron a incrementar la fragilidad financiera2. Por consiguiente, en este apartado estudiaremos el conjunto de medidas de politica económica que incrementaron la fragilidad financiera argentina durante el periodo 2016-2018.

Históricamente, la restricción externa ha sido la principal limitante para el desarrollo de los paises latinoamericaños, y de Argentina en particular (Canitrot, 1983; Diamand, 1972; Lima & Carvalho, 2009; López-Gallardo & Cruz, 2000). Cuando la situación externa apremia, el endeudamiento público en dólares y la apertura a los flujos externos de corto plazo son un mecanismo para financiar los déficits de cuenta corriente, postergando asi los efectos recesivos y adversos de una crisis cambiaria. Argentina ha sido muy propensa a este tipo de salidas, lo que ha configurado un esquema de endeudamiento, crisis y default en ciclos que han sucedido, al menos, en cuatro oportunidades . Sin embargo, el proceso iniciado a fines de 2015 tuvo algunas caracteristicas particulares que marcaron una discontinuidad con lo ocurrido en otras oportunidades.El plan económico de las nuevas autoridades tuvo por objetivo explicito restablecer un clima comercial no hostil para los grandes grupos internacionales y asi impulsar el rápido aumento de las inversiones extranjeras en combinación con un ciclo financiero expansivo basado en la concurrencia de flujos financieros para solucionar la escasez de divisas.

Con este fin, y en los primeros meses de asumido el nuevo gobierno, se implementaron una serie de medidas de flexibilización financiera y cambiaria que buscaban facilitar el ingreso y la salida de flujos de capital de la economia argentina (Rua & Zeolla, 2018).

Primero, fueron suprimidos los limites para la compra de moneda extranjera para empresas y residentes argentinos comunes. La Resolución General de la Administración Federal de Ingresos Públicos (AFIP) Nro. 3821/15 y la Comunicación A5850 del Banco Central de la República Argentina (BCRA) eliminaron el trámite de validación impositiva para la compra de moneda extranjera por individuos para un fin no especificado y las retenciones impositivas, además se eleva el cupo mensual permitido por persona hasta 2 millones de dólares (Feldman & Formento, 2019).

2 Estrictamente hablando, el periodo de gestación de la crisis comenzó el 10 de diciembre de 2015 con el cambio de gobierno argentino. Sin embargo, para simplificar, de aqui en adelante utilizaremos la referencia el ano 2016 para dar inicio al periodo de estudio y mantener una ventana anual de referencia.

En segundo lugar, se permitió a inversores no residentes ingresar sin plazo minimo de estadia o encaje. La Resolución 3/2015 del Ministerio de Hacienda y Finanzas Públicas (MECON) eliminó los 365 dias de estadia minima en Argentina para el capital entrante y la multa correspondiente del 30% en caso de no respetar este plazo.

En tercer lugar, se relanzó un pasivo emitido por el BCRA para administrar la liquidez bancaria, -llamado Letras del Banco Central (LEBAC)- suscripción y compra venta por parte de inversores residentes y no residentes. Hasta ese momento, este instrumento era utilizado exclusivamente para manejar la liquidez interbancaria y solo podia ser adquirido por instituciones bancarias o companias de seguro. Mediante las comunicaciones 5854 y 5865 del BCRA toda clase de inversores -incluyendo no residentes- fueron habilitados para adquirirlos como también su cotización y alistamiento en los mercados del exterior.

En cuarto lugar, se tomaron medidas complementarias para avanzar en la desregulación financiera mediante la eliminación de: el cupo máximo del 10% para la tenencia de bonos o dólares en las carteras de los bancos y las instituciones financeras privadas, el limite máximo para la compra de divisas (Comunicación BCRA A 6137) y el periodo máximo de liquidación de divisas de exportadores (Resolución 47/2017 del Ministerio de Economia).

En este sentido, podemos destacar una conexión con las ideas minskianas de que la apertura crea nuevas oportunidades para los inversores externos, especialmente en activos de corto plazo que agravan la fragilidad intrinseca del sistema debido a que los flujos de capitales son el mecanismo de propagación internacional de la inestabilidad, asi como también el causante del excesivo endeudamiento externo de las economias (Coggins, 1998; Foley, 2003; Kregel, 2009; Wray, 2011). Como senalan Williamson y Mahar (1998) y Arestis y Glickman (2002), los impulsores de la liberalización intentarán siempre preparar el terreno para la aplicación de un programa de reformas de libre mercado con la promesa de generar las condiciones necesarias para la estabilidad macro. Según esta visión dominante, son las politicas "irresponsables" de los gobiernos -como politicas monetaria y fiscal con un objetivo diferente al de mantener la estabilidad de precios- las causantes de la inestabilidad.

En este sentido, podemos destacar una conexión con las ideas minskianas de que la apertura crea nuevas oportunidades para los inversores externos, especialmente en activos de corto plazo que agravan la fragilidad intrinseca del sistema debido a que los flujos de capitales son el mecanismo de propagación internacional de la inestabilidad (Coggins, 1998; Foley, 2003; Kregel, 2009; Wray, 2011; Médici, 2017). Según la visión dominante, la inestabilidad macro-económica no es el resultado de la volatilidad de los flujos financieros, especialmente en economias abiertas, sino de las politicas fiscales y monetarias expansivas que atentan contra la estabilidad de precios. Por consiguiente, las politicas "irresponsables" de los gobiernos desencadenan procesos inflacionarios e inestables. Debido a ello, desde la teoria convencional suelen promoverse politicas de liberalización financiera y austeridad fiscal para enfrentar crisis cambiarias (Williamson & Mahar, 1998; Arestis & Glickman, 2002).

Sin embargo, en el caso argentino esto no sucedió, pues la estrategia careció de cualquier regulación macro prudencial, subestimando los riesgos y aumentando significativamente la vulnerabilidad financiera externa de la economia argentina al fomentar deliberadamente el ingreso de inversores especulativos.

Los paises vecinos habian demostrado que para que la estrategia de crecimiento liderado por las finanzas y dinero barato funcione -evitando que se produzcan burbujas especulativas y crisis financeras-, era esencial un escenario económico caracterizado por cierta regulación de capitales, una baja inflación y un tipo de cambio alto. Como muestran Bastourre y Zeolla (2017), cuando la intervención en el mercado cambio para comprar el excedente de dólares no fue suficiente, en América Latina se implementaron controles de capital -como periodos minimos de permanencia, reservas no remuneradas o impuestos- destinados a desalentar la entrada de capital de corto plazo potencialmente disruptivos sobre el tipo de cambio y el crecimiento.

Luego de la liberalización cambiaria, la compra de dólares de la población incrementó de manera significativa, triplicándose en solo un mes. Según el anexo estadistico de operaciones del Mercado Único y Libre de Cambios del BCRA la FAE pasó de 832 millones de dólares netos en noviembre de 2015 a 2024 millones de dólares netos en diciembre de 2015. Volveremos sobre esta estadistica más adelante (BCRA, 2020).

Consideramos dos elementos centrales para explicar parte del pecado original del modelo de financiarización que llevó rápidamente a la economia argentina, durante el periodo 2016-2019, a una situación de elevada fragilidad financiera: el carry trade y la emisión de deuda externa pública y privada.

Con relación al carry trade, el principal vehiculo para atraer capitales externos de corto plazo fueron las Letras del Banco Central (LEBAC). Fue asi que, en septiembre de 2016, el pais ya ocupaba el primer lugar en el ranking mundial de carry trade, garantizando una ganancia neta actual en dólares del 12,4% en 2016 una cifra exorbitante en comparación con los valores correspondientes del Reino Unido y la eurozona --0,07% y -1,88%, respectivamente- (GMA Capital, 2018).

Explicando una parte significativa del ingreso de flujos de portafolio, se generó un boom en el stock de LEBAC. La figura 2 muestra la evolución del stock de LEBAC en millones de dólares entre diciembre de 2015 y mayo de 2018 -previo al estallido de la crisis cambiaria-. El monto total del pasivo del BCRA creció un 56% en un ano y medio, llegando a 50071 millones de dólares en mayo de 2018.

Fuente: elaboración propia con base en BCRA (2022a).

Figura 2 Evolución del stock de LEBAC (diciembre de 2015 a julio 2018)

Además, la composición de los tenedores del pasivo estatal cambió fuertemente. Entre diciembre de 2015 y abril de 2018 -inicio de la corrida cambiaria-, y medido en dólares, el stock de inversiones de las instituciones bancarias locales se redujo un 14%, pasando de 19255 millones de dólares (220046 millones de pesos) a 17730 millones de dólares (358774 millones de pesos). Por el contrario, el sector no bancario -instituciones del sector público no financiero, fondos comunes de inversión, empresas, individuos e inversores no residentes-, y para el mismo periodo, incrementó sus tenencias un 458%, pasando de 7902 millones de dólares (90307 millones de pesos) a 44076 millones de (891876 millones de pesos).

A pesar de un déficit de cuenta corriente de la balanza de pagos que habia crecido un 56% de 2015 a 2018, los hacedores de politica económica confiaban en poder mantener el esquema especulativo debido a que las condiciones globales asi lo permitirian.

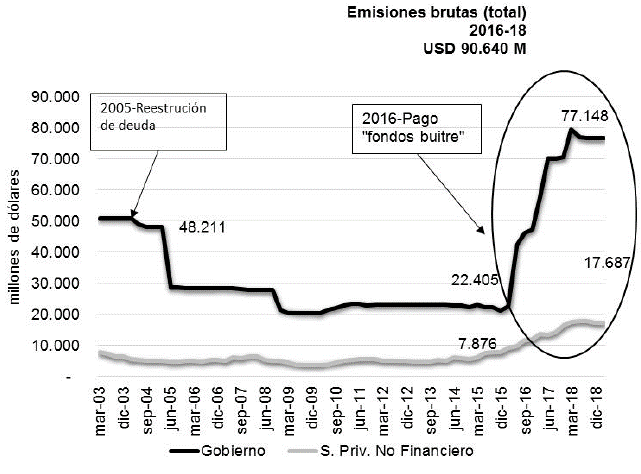

Otro rasgo importante para entender el aumento acelerado de fragilidad externa es que la segunda fuente de financiamiento fue la emisión de deuda pública y privada en los mercados internacionales impulsada por el fin del conflicto del Estado argentino con los houldouts. El 23 de abril de 2016, la administración nacional pagó la totalidad de la sentencia dictada por el juez Griesa de 9300 millones de dólares mediante la emisión de nueva deuda. Tal acción dio por finalizada los embargos que imposibilitaban la colocación de deuda en los mercados internacionales, un aspecto clave para sortear los limites del estrangulamiento externo que enfrentaba la economia argentina.

Como se observa en la figura 3, entre enero de 2016 y abril de 2018 -previo a la crisis cambiaria-, el Estado argentino emitió un total de 77832 millones de dólares de deuda. En el mismo periodo, la emisión de deuda privada en moneda extranjera fue de 12800 millones de dólares. Sumando ambas fuentes, en solo dos años, se registró una emisión total de 90640 millones de dólares de nueva deuda de argentinos en mercados de capital internacionales -el equivalente al 120% de las reservas internacionales del BCRA o un ano y medio de exportaciones- transformándose en el principal emisor de deuda de todos los paises emergentes durante ese periodo (BCRA, 2020).

Fuente: elaboración propia en base a BIS (2022).

Figura 3 Stock de deuda pública y del sector privado no financiero en moneda extranjera

El principal argumento de los hacedores de politica para recurrir al financiamiento externo partia de una regla financiera bajo la cual emitir deuda en el exterior era más conveniente, ya que la tasa de fondeo era más baja que la local. Si bien esto tiene sentido para una empresa privada, no lo tiene para el sector público, pues el Estado Nacional puede fondear su gasto corriente mediante colocaciones intra-sector público o con el BCRA. No obstante, el programa monetario vinculado a la adopción de metas de inflación y las altas tasas locales no lo permitia.

En sintesis, los hechos aqui mencionados, muestran cómo se gestó en Argentina un tipico esquema Ponzi, que agravó la históricamente frágil estabilidad económica del pais. Las elevadas ganancias de los inversores de LEBAC solo fueron posibles mientras ingresaran nuevos flujos de capitales que financiaran los montos salientes y la rentabilidad de los que aún permanecian en la burbuja. La liberalización y desregulación financiera relajó los incentivos a mantener una posición cubierta y -por lo tanto- colocó a la economia argentina es una situación de elevada vulnerabilidad externa, pues cualquier shock exógeno o endógeno podria desencadenar la crisis que no tardó en llegar.

La crisis como un "sudden stop" en un contexto de elevada y creciente inestabilidad financiera

La fuerte dependencia argentina al ingreso de capitales necesarios para financiar los déficits comerciales, los pagos de intereses de la inversión externa -de corto plazo- y la FAE de residentes llevó a la economia a un escenario similar al de un sudden stop.

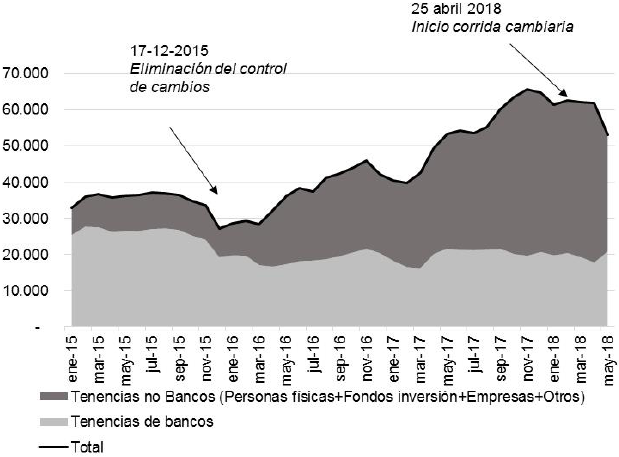

La figura 4 muestra la dinámica de la FAE del sector privado no financiero (SPNF) desde diciembre de 2015, momento de cambio de gobierno e inicio de liberalización financiera comentada anteriormente3. Entre los rasgos sobresalientes encontramos: un crecimiento constante de la demanda de divisas por este concepto; y la relevancia de los compradores minoristas, en relación con el sector mayorista (en particular, empresas nacionales e inversores extranjeros que remiten dólares al exterior). Los datos muestran con claridad la problemática para el desempeno macroeconómico de la creciente dolarización del ahorro doméstico, resultado de la pérdida de la capacidad del Estado de controlar el valor de su moneda tras una historia de continuas crisis cambiarias e inflación persistente.

Fuente: elaboración propia, con base en BCRA (2022b).

Figura 4 Formación de activos externos neto del sector privado no financiero, en millones de dólares

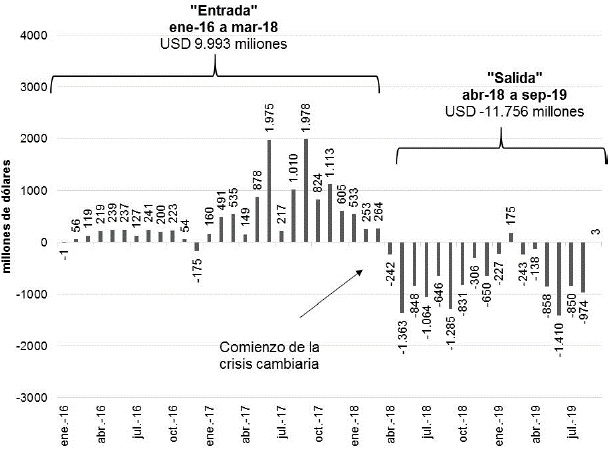

Las inversiones en portafolio, estrechamente relacionadas con las LEBAC, constituyen otro elemento importante para analizar la presión sobre el mercado de cambios. La figura 5 muestra, en orden cronológico, el saldo neto de los flujos de cartera privada que ingresan y salen de Argentina. En la figura se aprecia en su magnitud más clara lo que constituye una dinámica de inestabilidad financiera á la Minsky impulsada por los flujos financieros desde el exterior.

Fuente: elaboración propia, con base en BCRA (2022b).

Figura 5 Flujo de portafolio privado (2016-2018)

Entre enero de 2016 y marzo de 2018 ingresaron a la economia argentina un saldo neto de 10000 millones de dólares en concepto de flujos de portafolio de corto plazo, equivalente a un 20% de las reservas a marzo 2018. El cambio del ciclo lo constituye, como es de esperarse, la crisis cambiaria. A partir de alli, el saldo neto de la cuenta capital y financiera se hace deficitario casi por la misma magnitud. De modo que -además de los efectos desestabilizadores- el resultado neto en divisas de la promoción de flujos financieros de corto plazo fue totalmente nulo.

Hacia fines de 2017, Argentina registraba dos desequilibrios muy significativos. Por un lado, el déficit en cuenta corriente alcanzaba 5% del PIB. Por otro, la persistencia y magnitud de la FAE que acumulaba desde 2016 el 4% del PBI. Esto llevó a la necesidad de un cambio de estrategia para las autoridades económicas y monetarias.

Los factores clave para entender el cambio de la fase del ciclo y las mayores presiones sobre el mercado cambiario fueron tanto de indole doméstica como externa. Por un lado, el 28 de diciembre de 2017, autoridades del BCRA y el Ministerio de Hacienda anunciaron una relajación de la meta de inflación para 2018. Esto implicó una baja en la tasa de interés de politica monetaria (LEBAC). Por otro lado, en febrero de 2018, la Reserva Federal de los Estados Unidos subió su tasa de rendimiento de los bonos a diez años, que atravesó al umbral del 3%.

En un contexto de elevada fragilidad financiera cualquier senal puede generar el fin del esquema Ponzi, por lo que estos sucesos -aunque aparentemente poco relevantes- fueron interpretadas por los inversores financieros como el fin de la euforia financiera de las LEBAC, precipitando la crisis.

El 25 de abril de 2018 el JP Morgan y el banco Merryl demandaron 1400 millones al BCRA para deshacer sus posiciones en LEBAC y otros activos en pesos y remitirlos al exterior. Este es el dia que marca el comienzo de la crisis argentina. Esa semana el BCRA comenzó a vender reservas para tratar de frenar -sin éxito- la tendencia al alza en el tipo de cambio, perdiendo 6800 millones de dólares en solo cuatro meses. El 8 de mayo, incapaz de emitir más deuda debido a las altas tasas de interés requeridas por los mercados y con el riesgo latente de no poder responder al stock remanente de más de 50000 millones de dólares en LEBAC (equivalente a todas las reservas del BCRA) el gobierno argentino anunció el comienzo de las conversaciones con el FMI. Dias después, el BCRA permitió que el tipo de cambio fluctuara con el dólar hasta 24 pesos, convalidando una devaluación de 16% en menos de 10 dias. La presión cambiaria no disminuia a pesar de haber iniciado las conversaciones con el FMI. El 15 de mayo de 2018 el gobierno consiguió la colocación de deuda denominada en pesos con Blackrock y el fondo Templeton por 3000 millones de dólares. En simultaneo, el BCRA decidió marcar un precio limite del tipo de cambio en 25 pesos, colocando una oferta vendedora por un monto de 5000 millones de dólares (10 veces lo negociado en un dia normal en el mercado spot). Mientras tanto, comenzó la negociación por un acuerdo de apoyo financiero con el FMI.

En junio de ese mismo ano, Argentina obtuvo un acuerdo con el FMI tipo stand-by por 50000 millones de dólares (el stand-by más grande otorgado a un pais). Entre las condiciones acep-tadas para recibir el primer desembolso, el pais debia permitir la libre flotación del tipo de cambio. Sin embargo, esto no frenó la inestabilidad. El 14 de junio de 2018 el tipo de cambio se devaluó 8% en un dia, alcanzando los 27 pesos por dólar, generando la renuncia del presidente del BCRA. Dos dias después, el 22 de junio de 2018, ingresaron 14916 millones de dólares del primer desembolso del acuerdo con el FMI.

Durante los meses siguientes, la volatilidad cambiaria se mantuvo en niveles muy altos y continuó agravándose: los tenedores de LEBAC se dirigirian masivamente hacia el dólar, oferta de divisas que era provista mediante el crédito otorgado por el FMI. Uno de los aspectos más llamativos de la crisis cambiara fue que no se recurrió a ningún tipo de controles de capital para estabilizar la situación. El 9 de agosto las tensiones internacionales relacionadas con los problemas de la lira turca agregaron otro elemento de volatilidad. El dólar superó asi la barrera de los 30 pesos. El 13 de agosto, la autoridad monetaria aumentó la tasa de politica monetaria de hasta el 45% anual. La idea era canalizar los ahorros de los argentinos hacia formas más tradicionales, como los productos fijos (plazos fijos) denominados en pesos, atrayéndolos con altos rendimientos en la medida que las LEBAC iban a liquidarse y dejar de existir. No obstante, estos rendimientos tenian el fuerte limite de ser completamente inciertos en el contexto de una elevada volatilidad cambiaria.

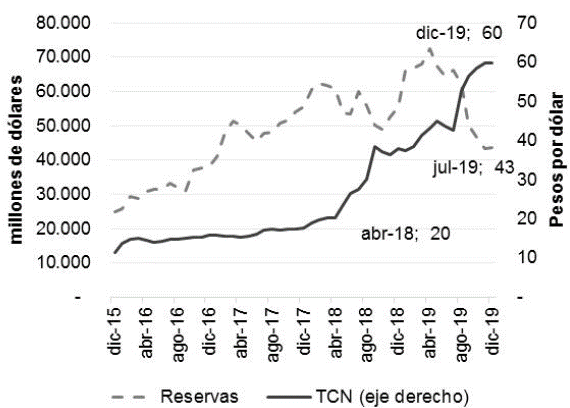

Fuente: elaboración propia con base en BCRA (2022a).

Figura 6 Dinámica de reservas y tipo de cambio (diciembre 2015 a diciembre 2019)

Tras estos eventos, Argentina no pasó la primera inspección del FMI por el incumplimiento de los objetivos establecidos en el acuerdo, a excepción de la reducción del déficit fiscal. El 16 de agosto de 2018 los funcionarios argentinos anunciaron la solicitud de un "waiver of non-compliance" al directorio del fondo por no poder cumplir con los objetivos iniciales, congelando los desembolsos y mostrando que la situación continuaba agravándose. Asi, comenzó una renegociación del acuerdo, lo que aumentó aún más la incertidumbre de los inversores, sumando a una serie de confusos episodios de la administración argentina, como el anuncio del presidente sobre la aceptación del FMI del nuevo acuerdo, que fue desmentido por la propia institución inmediatamente después. El 30 de agosto el dólar llegó a 42 pesos, registrando una devaluación diaria del 24%, el mayor salto del valor del tipo de cambio de toda la corrida, a pesar de la pérdida de 500 millones de dólares de reservas en un solo dia y la elevación de la tasa de interés al 60%. Luego de varias semanas y una nueva renuncia del presidente del BCRA, el 30 de octubre de 2018, se aprobó el acuerdo renegociado que permitió el desembolso de 5331 millones de dólares del FMI.

La segunda versión del acuerdo concedió más libertades de acción y fondos al gobierno. Producto de razones más politicas que técnicas, el organismo aceptó ampliar el stand-by en casi 6000 millones de dólares, relajar las metas de monitoreo cuantitativo exclusivamente al resultado fiscal y adelantar el calendario previsto para otorgar el 90% de los desembolsos durante los meses previos a las elecciones presidenciales, deteriorando significativamente la sustentabilidad y el repago del crédito otorgado.

El 8 de marzo de 2019 vuelven las tensiones en el mercado de cambios. Para este momento, el BCRA se habia comprometido con el FMI intervenir solamente cuando el valor del dólar superara el valor de bandas pre-acordadas (15% por encima o debajo el valor de mercado) con el fin de preservar las reservas. Frente a la presión cambiaria, el BCRA debió sobre-reaccionar subiendo las tasas de referencia más de 600 puntos básicos al 60% (15 puntos porcentuales encima de la expectativa de inflación). El 4 de abril de 2019 el FMI aprueba el desembolso de 10800 millones de dólares, el último que recibiria la Argentina.

A partir de ahi la presión cambiaria no cesó y la incertidumbre continuó acentuándose en medio de la campana electoral, la aceleración de la recesión económica y el riesgo que el oficialismo saliera derrotado en la elección. El 16 de abril de 2019, y cuando la tasa de interés llegaba al 70%, el BCRA decidió terminar con las bandas cambiarias e intervenir de manera directa. El 8 de mayo la tasa tocó el récord de 74% y el tipo de cambio el valor de 45 pesos por dólar. La FAE se acentuó, superando los 2100 millones de dólares por mes y comienza el retiro de depósitos de los bancos. El 13 de agosto se realizan las primarias y resulta victoriosa la fórmula opositora por un amplio margen. Este resultado terminó por desarmar cualquier plan de emergencia. Al dia siguiente, el gobierno decide no contener la presión cambiaria, el tipo de cambio que alcanza los 61 pesos por dólar, devaluándose un 35% en un solo dia, estableciendo otro récord de devaluación diaria (figura 6). La FAE para el mes de agosto de 2019 fue de 5909 millones de dólares, el valor más alto de toda la serie desde la crisis de 2001.

Con posterioridad a estos eventos, el ministro de economia, quien mantenia la relación más estrecha con el FMI, renuncia y se da por incumplido el acuerdo con el FMI por tercera vez. Sin perspectivas de un nuevo entendimiento, los desembolsos restantes automáticamente se congelan. En este panorama de grave crisis, el nuevo ministro de economia decide la renovación forzosa de los vencimientos de deuda en pesos y dólares de corto plazo llamado "reperfilamiento". Un "virtual default" de la deuda que anticipaba la necesidad de una reestructuración generalizada de todo el pasivo público. Unos dias más tarde, sin poder parar la corrida, se toma la decisión de reimplantar controles de cambios para grandes inversores. El 27 de octubre de 2019 el oficialismo es derrotado en las elecciones generales. Esa misma noche se refuerzan los controles cambiarios con limites aún más duros que los vigentes en el ano 2015.

En conclusión, tras un incremento acelerado de la inestabilidad financiera en el periodo considerado, impulsada por la liberalización financiera que permitió ingresos elevados de flujos financieros de corto plazo en un contexto de déficit de cuenta corriente, la crisis se precipitó tempranamente, agravada por un manejo desordenado de la corrida cambiaria. Es valioso notar que tanto la negativa de las autoridades argentinas por introducir controles de capitales como el otorgamiento (y desembolso) de un crédito del FMI (equivalente a 1 ano de exportaciones o 120% de las reservas internacionales de octubre 2019) en el medio del estallido de la burbuja financiera no solo fueron inefectivas para paliar las consecuencias macroeconómicas de una crisis cambiaria sino que danaron gravemente la sustentabilidad de la economia de los siguientes años. Argentina inició asi el ano 2016 con 8 meses de reservas internacionales para cubrir importaciones y una deuda externa pública de 90% de las exportaciones, y culminó el ano 2019 con 10 meses de reservas para importaciones y 208% de deuda, luego de un salto del tipo de cambio de 522%.

Comentarios finales

Utilizando el concepto de fragilidad financiera para economias abiertas y periféricas, el articulo propuso analizar la última crisis cambiaria desencadenada en Argentina durante 2019. Aqui se buscó enfatizar los cambios en la regulación financiera y sus efectos sobre los tradicionales desequilibrios estructurales de la cuenta corriente.

A partir del cambio de gobierno en diciembre de 2015, el pais recorrió un camino de desregulación cambiaria y financiera. Al comparar con la experiencia latinoamericana, se observa cómo la ausencia de regulaciones macro-prudenciales, la persistencia de la FAE, el sobre-endeudamiento externo, la elevada inflación y el desajuste de la cuenta corriente de la balanza de pagos configuraron una situación de creciente inestabilidad externa.

Las autoridades monetarias argentinas eligieron el camino de los flujos de portafolio de corto plazo, llegando a pagar rendimientos elevadisimos en dólares (más del 12% anual en 2016), y la deuda pública con el objetivo de obtener saldos netos positivos para financiar la demanda de dólares que, lejos de disminuir, se profundizó enormemente.

La vulnerabilidad externa intrinseca en dicho esquema macroeconómico -con perfil de financiamiento Ponzi- generó que la simple desaceleración de la entrada de capital especulativo y el posterior cierre de los mercados voluntarios de deuda rompieran la burbuja y desencadenaran profundas crisis cambiaria y económica.

Como sucede en un tipico esquema Ponzi, la politica económica se dirigió a convencer a los presta-mistas mediante una mayor desregulación y austeridad fiscal. Si bien el ingreso inicial de flujos financieros puede aliviar, en el corto plazo, la situación externa al proveer las divisas necesarias tanto para financiar los flujos comerciales como la remisión al exterior de activos de residentes y no residentes, estas medidas terminan facilitando la salida de capitales y profundizan la fragilidad financiera.

Durante el periodo bajo análisis, la politica de intervención del BCRA fue ambivalente y caracterizada por la reticencia a establecer controles de capital para estabilizar la situación, debido a razones de indole politicas. Cuando el financiamiento privado se habia agotado, se recurrió a un acuerdo del tipo stand-by con el FMI que no solo no logró estabilizar la situación, sino que agravó la inestabilidad macroeconómica. Asimismo, el endeudamiento público en moneda local elevó la carga de intereses en el presupuesto público, por lo que futuros acuerdos con el FMI para reestructurar la deuda implicarán contener -y reducir- el déficit público, uno de los ejes centrales de cualquier acuerdo con el organismo.

Creemos que el incremento de la fragilidad financiera externa podria haberse moderado sustancialmente a partir de la adopción de medidas macro-prudenciales como restringir la participa-ción de inversores especulativos en LEBAC, moderar el endeudamiento en divisas en el exterior del Estado Nacional, provincias y empresas privadas y disminuir la demanda de dólares para FAE de residentes argentinos.

Tras la crisis global desatada por la pandemia COVID-19, se abre el interrogante sobre cuáles son las perspectivas de Argentina, que enfrenta enormes desafios económicos y sociales en los próximos años. Por un lado, la restricción externa se encuentra operativa no solo por los clásicos limites estructurales, sino también por la carga de deuda e interés resultado del último periodo de endeudamiento y la dificultad de obtener nuevo financiamiento del mercado privado internacional. Por el otro lado, el deterioro de la situación social, los crecientes indices de pobreza y de desempleo no solo serán dificiles de revertir en el marco de escasez de divisas, sino también ante la presión de los acreedores por limitar el gasto público. El crecimiento y el estimulo fiscal que Argentina necesita es suficientemente grande para no reconocer los limites que impone la pérdida de autonomia para llevar adelante politicas expansivas en un contexto de escasez de financiamiento externo.