Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

El mercado inmobiliario argentino está dolarizado para las operaciones de compra y venta de propiedades. Es decir, los precios se denominan y se calculan en dólares y las transacciones se realizan en la divisa norteamericana. A pesar de ser disenados y producidos localmente, tener la mayoría de sus costos de producción pesificados, y ser consumidos -mayoritariamente- por individuos o empresas cuyos ingresos se fijan y obtienen en moneda nacional, una vez construidos, los inmuebles pasan a tener sus precios denominados en dólares, y en esa moneda suelen realizarse los intercambios1.

La dolarización del mercado se instaló en el país a finales de la década de 1970 y, luego de una fugaz retracción, se consolidó en el primer lustro de la década siguiente. A pesar de su importancia, un relevamiento de la literatura sobre el tema permite comprobar la escasa atención que su origen ha suscitado en las ciencias sociales locales. Los trabajos que analizan la dolarización en Argentina suelen enfocarse en el sector financiero en general y, muy particularmente, en el ahorro. Asimismo, la mayor parte de los estudios se basan en el esquema analítico de la acción racional de la microeconomía neoclásica. Partiendo del supuesto del homo economicus y el mercado autorregulado como mecanismo de asignación eficiente de recursos, explican la dolarización como la respuesta racional de los actores económicos a la necesidad de contar con una unidad de cuenta y un medio de pago estable que haga posible el funcionamiento del mercado ante la incertidumbre inflacionaria (Rennhack & Nozaki, 2006)2.

Sin embargo, un análisis histórico muestra la necesidad de problematizar la relación de causalidad lineal entre inflación y dolarización. Hasta la crisis económica de 1975 -conocida popularmente como "Rodrigazo"3- el mercado inmobiliario funcionó en moneda nacional, a pesar de que la media de incremento anual de los precios entre 1945 y 1974 fue del 28% anual. Asimismo, la estabilidad de precios alcanzada durante el régimen de convertibilidad en los anos de 1990 del siglo pasado no generó una desdolarización (Gerchunoff & Llach, 1998).

Este artículo busca aportar a los estudios de sociología económica sobre la determinación cualitativa de los precios, en particular, la incidencia de las políticas públicas y las expectativas. Desde una perspectiva apoyada en la sociología del dinero y el enfoque de la acción intencionalmente racional, se plantea que menos que la consecuencia de una adaptación automática a los cambios en el entorno o de una "condena" cultural, la dolarización del mercado inmobiliario fue el resultado de tres procesos que confluyeron en esos anos: la liberalización cambiaria y financiera implementada durante la última dictadura militar, que favoreció el acceso a la divisa norteamericana; la implementación de diversas medidas que alentaron la mercantilización de la vivienda; y las transformaciones en las expectativas de los actores económicos en torno a la inflación o la variación del tipo de cambio. Asimismo, se trató de un proceso no exento de retrocesos y decididamente no buscado por el gobierno. Menos que una adaptación automática de la población, se procura mostrar que la dolarización del mercado inmobiliario requirió de transformaciones institucionales y en las expectativas de los actores económicos.

En el presente artículo se analiza cómo las transformaciones en el régimen institucional de política económica llevadas adelante por la última dictadura militar (1976-1983), y los cambios en las expectativas de los actores económicos, incidieron en la dolarización del mercado inmobiliario. A partir de una estrategia cualitativa que combina el análisis documental y estadístico, apoyado en material documental y periodístico de la época4, y bibliografía secundaria, el artículo busca reconstruir los cambios en la política económica entre 1975 y 1984, y su impacto sobre las expectativas de los actores económicos vinculadas a la estabilidad de la moneda nacional. El interés por analizar esta coyuntura radica en que constituye un punto de inflexión que marca el inicio del uso extendido del dólar en la economía local. El artículo se estructura de la siguiente forma: en los dos primeros apartados se presentan el marco teórico y los antecedentes del tema. En el tercer acápite, se analizan los procesos que llevaron a la dolarización durante la gestión del ministro Martínez de Hoz. En el cuarto apartado se trabaja sobre el período de reversión del proceso y luego, la consolidación definitiva con el regreso de la democracia. Por último, se exponen las conclusiones.

Dolarización: definición y antecedentes

De acuerdo a la definición, que de manera convencional se usada en economía, la moneda posee tres funciones: unidad de cuenta -para denominar el precio de los bienes y servicios-, medio de pago -para pagar por bienes y servicios- y reserva de valor -para permitir el atesoramiento- (Dodd, 1994, p. 15). La dolarización refiere al reemplazo de la moneda nacional por el dólar; sin embargo, esta sustitución no necesariamente acontece de manera simultánea en las tres funciones y en todos los mercados, generándose así un proceso de desunificación de las funciones de la moneda (Domínguez, 1990). Dependiendo del tipo de transacción a la cual se refiera, puede reemplazarse el peso como unidad de cuenta pero no como medio de pago y viceversa5.

En Argentina, el peso ha perdido terreno frente al dólar fundamentalmente en el ámbito financiero, tanto como unidad de cuenta de diversos activos, como moneda en la que se atesora buena parte del excedente. Este país constituye uno de los casos paradigmáticos en cuanto a persistencia y profundidad de la fuga de capitales, siendo algunos de sus indicadores el proceso de dolarización del ahorro a través del atesoramiento de divisas por fuera del sistema financiero institucionalizado (Gaggero et al., 2015) y la elevada tenencia de billetes estadounidense percápita (FED, 2006).

No obstante, el avance de la divisa norteamericana en los otros dos usos ha sido mucho más modesto: el precio de la mayoría de los bienes y servicios se sigue nominando en pesos, y en esa moneda también se efectúan las transacciones (Levy-Yeyati et al., 2012). Existen excepciones típicas como los servicios turísticos en el extranjero o algunos bienes importados de alta tecnología, pero sin lugar a dudas una de las más relevantes es la de los inmuebles.

La dolarización del mercado inmobiliario trae -por lo pronto- tres consecuencias para la economía. Primero, a nivel simbólico, obliga a manejar dos referencias de medida dependiendo del tipo de transacciones que se realice. Así, se "piensan en pesos" las transacciones cotidianas, pero se "piensan en dólares" las operaciones de inversión a largo plazo, entre ellas, la compra de una propiedad. Segundo, a nivel cambiario, obliga a disponer de dólares a quien desee adquirir un inmueble (Corso, 2014). Tercero, genera mayor volatilidad en el crecimiento ya que se agrava la escasez de divisas (Reinhart et al., 2003).

Existe una abrumadora mayoría de trabajos económicos sobre la dolarización financiera en detrimento de la real o de pagos. En ellos se explica a ese proceso como la respuesta racional y automática de los actores económicos a la necesidad de contar con una unidad de cuenta y un medio de pago estable, ante la existencia de índices de inflación persistentes que aumentan la incertidumbre sobre la evolución de los precios (Rennhack & Nozaki, 2006, p. 99). Desde esta perspectiva, la dolarización del mercado inmobiliario sería una adaptación de los actores para posibilitar la viabilidad de este mercado ante la incapacidad de la moneda nacional de fungir como unidad de cuenta estable.

Desde la heterodoxia, Bresser-Pereira y Ferrer (1991) distinguen entre la dolarización aguda -que refiere a estallidos inflacionarios- y la dolarización crónica. Esta última, que consideran la manifestación perversa de la inflación crónica que se acentúa en Argentina a mediados de los anos setenta, consiste en el reemplazo de la moneda nacional por el dólar en sus tres funciones. Destacando el papel de las expectativas, senalan la importancia que tuvo el convencimiento de los actores económicos de que la inflación no era remediable en el corto plazo, llevando a "estrategias defensivas" que sirvieran para protegerse de sus consecuencias.

Aunque con diferencias, ambas perspectivas conciben a la dolarización como un mecanismo de defensa ante el aumento de la inflación y la incapacidad de predecir su evolución. Pueden plantearse tres observaciones a esta interpretación. En primer lugar, no se explicita qué grado de incertidumbre debe verificarse para que los actores económicos dolaricen sus prácticas monetarias. En efecto, hasta finales de la década de 1970 el mercado inmobiliario funcionó en pesos, aun cuando en esos anos Argentina no estaba exenta de inflación. En sentido inverso -tal como lo demuestra la experiencia argentina durante la vigencia del régimen de convertibilidad-, la disminución de la tasa de inflación no garantiza una disminución de la dolarización, lo cual pone en tensión la causalidad directa entre inflación y dolarización (Burdisso & Corso, 2011; Reinhart et al., 2003)6.

Por otra parte, una mirada a las experiencias en países de la región que también atravesaron por crisis económicas y altos niveles de inflación muestra que la dolarización no es la única alternativa para lidiar con la incertidumbre inflacionaria y la necesidad de garantizar una moneda estable. Chile, Colombia y México desarrollaron unidades de cuenta indexadas cuyo valor se ajusta diariamente a la evolución de la inflación, lo cual evita la modificación recurrente de los precios nominales. Asimismo, Brasil democratizó tempranamente la indexación mediante la difusión de cajas de ahorro gratuitas -contas poupança- cuyos saldos se ajustan regularmente en función de la evolución del índice de precios (Neiburg, 2006). Ambos mecanismos masificaron la indexación, contribuyendo a que las transacciones inmobiliarias se continuaran realizando en la moneda nacional.

Por último, aún cuando exista una presión económica y social, el reemplazo del signo monetario requiere una serie de modificaciones normativas, regulatorias y en las expectativas -entre otras dimensiones- que condicionan su implementación; la primera publicación de una propiedad en dólares fue en julio de 1977, más de dos anos después del shock inflacionario y cambiario desencadenado por el "Rodrigazo" (Gaggero & Nemina, 2016). Por otra parte, esas estructuras institucionales y de sentido condicionan el grado percibido de incertidumbre, de forma tal que, la misma variación en la inflación o las reservas del Banco Central, por ejemplo, no genera el mismo efecto en cualquier sociedad. Al respecto, la literatura tanto académica como periodística coincide en que Argentina constituye un caso destacado en términos de propensión a la dolarización (Bercovich & Rebossio, 2012; Reinhart et al., 2003).

El carácter social del signo monetario de los precios

En el ámbito de la sociología económica existen investigaciones sobre los procesos de formación de precios que enfatizan la incidencia de diversos factores sociales -como el poder, las redes y los marcos institucionales- en términos cuantitativos, es decir, que explican la variación de precios en el mercado inmobiliario (Bourdieu, 2002; Smith et al., 2006) o el de las obras de arte (Velthius, 2003). Otros estudios indagan acerca del carácter socialmente construido del dinero (Maurer, 2006; Wilkis, 2013, 2015; Zelizer, 2017) problematizando la distinción entre sociedades tradicionales y modernas. Con todo, uno de los aspectos centrales de la determinación de los precios de los bienes radica en la moneda en la cual se denominan y se realizan las transacciones. Si bien en los últimos anos se observa un renovado interés en la sociología de la dolarización (Luzzi & Wilkis, 2019; Roig, 2016; Sánchez, 2017), son muy pocos los trabajos que analizan el impacto cualitativo de los factores sociales mencionados sobre los precios - por ejemplo, cómo inciden las políticas públicas o las expectativas respecto de las variaciones cambiarias sobre la moneda en la que se denominan los precios de determinados bienes-.

Dos excepciones notables en este artículo son Domínguez (1990) y Teichman (2010), que analizan distintas etapas de la dolarización del mercado inmobiliario en Israel. La primera estudia los orígenes de ese proceso a comienzos de la década de 1980, en el marco de una fuerte aceleración de la inflación y desvalorización de la moneda nacional; el segundo explica desde la sociología jurídica por qué, una vez controlada la inflación con el plan de estabilización 1985, el mercado no se desdolarizó.

Según Beckert (2011), las transacciones de mercado están enraizadas socialmente. Esto no implica subestimar el rol de la oferta y demanda, sino enfatizar que estas se configuran por fuerzas sociales y políticas que operan en el mercado, y el contexto sociocultural que configura la preferencia de los actores. En breve, los precios resultan menos de las preferencias individuales que de las fuerzas sociales y políticas del mercado.

Existen varias fuentes de condicionamiento de los precios, entre otras, las instituciones y los marcos de sentido (Nemina, 2015). Las primeras resaltan la centralidad de las reglas y los mecanismos estatales formales que regulan y constrinen el comportamiento de los actores económicos y el funcionamiento del mercado, y los segundos refieren a las ideas y esquemas culturales a partir de los cuales se forman las expectativas y las preferencias sociales. Estos factores están relacionados entre sí. Los marcos cognitivos condicionan las políticas que pueden implementarse ya que las reglas, para ser operativas, tienen que ser creíbles (Neiburg, 2006). Recíprocamente, las instituciones condicionan lo que puede ser considerado apropiado; la liberalización del mercado cambiario puede reflejar ideas liberales, pero también las refuerza y les da legitimidad.

Las consideraciones previas permiten introducir la crítica de Beckert (2016) a la maximización de la utilidad en contextos de incertidumbre. Retomando la distinción que a inicios de la década de 1920 introdujeron Knight y Keynes, Beckert diferencia entre situaciones de riesgo -en las cuales pueden calcularse probabilidades sobre el futuro para tomar la mejor decisión posible en función de la maximización- y de incertidumbre -donde no hay información disponible para hacer ese cálculo-. Son éstas últimas las que predominan en el capitalismo moderno, donde los actores toman decisiones sin poder calcular las probabilidades ciertas que tendrán sus acciones o las de terceros. En ese marco, la acción económica puede caracterizarse como intencionalmente racional, en tanto los actores procuran maximizar la utilidad esperada, pero no saben a priori qué estrategia es la más adecuada para lograrlo. Asi, las decisiones económicas dependen de la definición que los propios actores hacen de la situación, la cual se logra a través de interpretaciones de las condiciones materiales, las relaciones causales y los comportamientos esperados del resto de los actores.

Este artículo busca aportar a los estudios de sociología económica sobre la determinación cualitativa de los precios, en particular, la incidencia de las políticas públicas y las expectativas. Apoyado en los aportes de la sociología del dinero y el enfoque de la acción intencionalmente racional, se propone que el proceso de dolarización del mercado inmobiliario local no puede comprenderse solo como una respuesta maximizadora de los agentes económicos frente al aumento de la inflación o la inestabilidad cambiaria. Indudablemente ambos fenómenos alentaron la generación de expectativas de incertidumbre sobre el rumbo económico que potenciaron la demanda por una unidad de cuenta estable, pero la resolución de este acertijo implicó cambios institucionales como de expectativas con respecto a la moneda.

Liberalización financiera y mercantilización de la vivienda

Inflación y aborro

A mediados del siglo XX, Argentina experimentó un proceso de inflación estructural que, alimentado principalmente por devaluaciones periódicas, tendió a socavar el poder adquisitivo de la moneda local. Si bien durante gran parte de las décadas de 1960 y 1970 el país ya había tenido tasas de inflación de hasta el 40% anual, la crisis de 1975 marcó un punto de inflexión por la magnitud del shock. Durante la primera mitad del ano la moneda nacional experimentó una depreciación acumulada de alrededor del 400%, generando una inflación récord para la historia argentina del 186% anual7.

La crisis tuvo un fuerte impacto en las prácticas financeras de la población. Durante las décadas anteriores el Estado fijó tasas de interés reales negativas, que procuraban estimular las actividades productivas a costa de erosionar el poder adquisitivo de los depósitos. Cuanto mayor era el aumento de la inflación, menos conveniente resultaba ahorrar en pesos a través del sistema financiero -por entonces, los depósitos en moneda extranjera no estaban permitidos-, alentando la demanda de bienes físicos (Corso, 2015). El aumento inédito de los precios observado desde 1975 provocó un auge de distintas inversiones financieras por parte de los sectores de ingresos medios y medios-altos que permitieran conservar el poder adquisitivo de sus ahorros, como los bonos ajustados a la inflación o los dólares adquiridos en el mercado ilegal (BCRA, 1976).

Asimismo, las tasas récord de inflación provocaron dificultades a la hora de fijar los precios de todo tipo de bienes. El escritor Osvaldo Soriano (1989) recordaba al respecto:

El gran desbande comenzó en 1975, durante el gobierno de Isabel Perón. Un efímero ministro de economía, Celestino Rodrigo, inmortalizó su nombre un día de invierno, cuando produjo lo que todavía se conoce como el «rodrigazo». Me acuerdo de aquel día porque estaba en un bar, con unos amigos, comentando la novedad, y a la hora de la cena llamamos al camarero - el mozo para nosotros -para pagarle la cuenta.: ¿Cuánto le debemos?', preguntó uno de nosotros. Y el mozo, con un gesto abatido, nos dijo: 'No sé, muchachos. Ni el patrón sabe. Cualquier cosa que me den y que no baje de 10 mil pesos está bien. Si hay diferencia, manana arreglamos'. La convulsión de ese día iba a convertirse, a lo largo de los trece anos que siguieron, en un ejercicio de pueril economía cotidiana (p. 40).

El problema de la especulación pasó a ocupar un lugar protagónico en las declaraciones de los dirigentes políticos y de la prensa (La especulación dicta el comportamiento económico, 1975). En su discurso de asunción, el ministro de Economía Celestino Rodrigo sentenció que la población enfrentaba "dos poderosos enemigos: la violencia terrorista y los especuladores" (Rodrigo expuso los alcances de las medidas, 1975). Luego del "Rodrigazo" las restricciones cambiarias se profundizaron, llegando incluso a afectar el acceso de las divisas para el turismo (Desde boy rige nuevo cupo de divisas en viajes al exterior, 1975).

Luego del golpe de Estado de marzo de 1976, los controles desaparecerían de manera progresiva durante el primer ano de gestión del ministro Martínez de Hoz, quien llevó adelante un ambicioso programa de reforma del sistema financiero y liberalización cambiaria. El nuevo enfoque alentó la financiarización de la economía al ofrecer nuevas alternativas para la obtención de rentas financieras o la protección del poder adquisitivo de los ahorros (Schvarzer, 1998). En este sentido, se liberalizaron los movimientos de capital, y se permitió a la población la libre adquisición de divisas sin justificar su uso. Así, la reforma extendió a un público más amplio la posibilidad de adquirir dólares para atesoramiento. A tono con las tendencias globalizadoras reinantes en el plano internacional, la apuesta del gobierno era que la liberalización financiera generará una entrada de divisas que a mediano plazo permitiera estabilizar el valor de la moneda nacional y controlar la inflación (Schvarzer, 1998).

La vivienda como activo financiero

La dictadura también promovió importantes transformaciones en el mercado de la vivienda. Desde los anos de 1940 el sector estaba fuertemente regulado por el Estado, que a través de distintas políticas facilitaba el acceso a la vivienda de los sectores de ingresos medios y bajos. En este esquema tenían un papel central el Banco Hipotecario Nacional -que facilitaba financiamiento para la adquisición de viviendas a tasas de interés subsidiadas- y los diversos planes de construcción de viviendas sociales para la población más vulnerable (Torre & Pastoriza, 2002). Con respecto a los alquileres, en 1943 se estableció el congelamiento de su precio que, junto al incremento de los índices de inflación durante los anos siguientes, generó un abaratamiento relativo de las locaciones que benefició a los inquilinos y perjudicó a los propietarios de viviendas urbanas (Oszlak, 1991). Si bien el sistema se había flexibilizado durante las décadas siguientes, los aumentos todavía debían ser aprobados por el gobierno.

El tercer gobierno peronista (1973-1976) llevó adelante diversas políticas para mejorar la situación habitacional de la población. La tasa de interés se redujo notablemente, y la suspensión de las cláusulas de reajuste en un contexto inflacionario representó un fuerte subsidio para los deudores hipotecarios. Pero la escalada inflacionaria de 1975 generó fuertes cuestionamientos a las políticas intervencionistas del Estado. Durante ese ano se redujo notablemente el valor real de los alquileres que se encontraban regulados, lo que provocó que una parte de los propietarios retiraran del mercado las viviendas que se encontraban desocupadas. Los conflictos entre propietarios e inquilinos se profundizaron y el problema de la regulación de los alquileres en un contexto de alta inflación pasó a ocupar un lugar relevante en los debates públicos8.

Ante la restricción del crédito hipotecario como consecuencia de la suba de la tasa de interés, el gobierno de facto anunció que los sectores medios podían mejorar su situación habitacional mediante el alquiler, para lo cual aplicó una serie de reformas estructurales. Las más relevantes fueron la Ley de Normalización de Locaciones Urbanas en junio de 1976, que tendió a eliminar el control estatal del precio de los alquileres9, y la ley de desgravación impositiva para la construcción de viviendas para alquiler, que estimuló las inversiones de este tipo a través de importantes exenciones de los impuestos a las ganancias y sobre el capital de las empresas. Por otra parte, el Banco Hipotecario Nacional lanzó una línea de créditos destinados a financiar la construcción de viviendas destinadas al alquiler.

En paralelo, la dictadura lanzó la campana denominada "Alquilar es elegir" dirigida a los sectores medios, en la cual prometía mayor oferta y menores precios. En las publicidades se mostraba la imagen de una pareja sonriente observando una casa en alquiler con el siguiente texto:

Durante treinta y cinco anos una ley supuestamente 'protectora' terminó con la construcción de casas para alquilar. Pero con la normalización de los alquileres, en poco tiempo más, veremos multiplicarse los carteles de SE ALQUILA y cada uno podrá habitar la casa que elija. Eso también forma parte de la libertad. Y lo vamos a conseguir. Ya verá. (Mercado, 1978, p. 33).

La apuesta del gobierno consistía en atraer inversiones al sector de la construcción y lograr un aumento de la plaza de viviendas para alquilar, lo cual redundaría en una mayor oferta y una baja posterior en los precios que beneficiaría a los inquilinos. Pero hacia finales de 1977 se generó una burbuja inmobiliaria, que disparó el nivel de actividad en el sector y los precios de los departamentos, que se explica en gran medida por el rol que tuvieron los inversores privados que -como consecuencia de la desregulación del sector- compraban departamentos para especular con subas futuras. Con respecto a este último punto, cabe mencionar que el gobierno de facto había sancionado en 1977 un nuevo Código de Planeamiento Urbano que, al limitar la superficie a edificar, contribuyó a fortalecer entre los actores del mercado las expectativas de que los precios de las viviendas ya construidas aumentarían en el futuro (Oszlak, 1991). De acuerdo al presidente de la Corporación de Rematadores y Corredores Inmobiliarios, "a fines de 1979 [...] eran tan fluidas las operaciones, tan enormes las cantidades de dinero que se movían, que basta bubo casos en que se revendían departamentos cada 20 días, con sustanciosas ganancias entre medio" (La inmovilidad inmobiliaria, 1981).

El protagonismo que ganaron los inversores inmobiliarios modificó la dinámica del mercado. Los períodos de mayor reactivación de la demanda de departamentos coincidían con momentos de baja en la rentabilidad de otro tipo de inversiones financieras, y estaba centrada en departamentos de dos o tres ambientes, ubicados en zonas de "seguro crecimiento", como Belgrano, Barrio Norte y Caballito (Una sensible reactivación experimentó la actividad inmobiliaria durante 1979, 1979). La importancia de las compras de los inversores inmobiliarios fue desplazando a la de los moradores, afectados por el encarecimiento del crédito. No obstante, las inmobiliarias veían esto como un problema debido a la volatilidad de la demanda de los inversores (Se paraliza la comercialización de viviendas. Se aleja el inversor, en tanto que la falta de créditos impide el ingreso del comprador genuino, 1980).

El inicio de la dolarización inmobiliaria

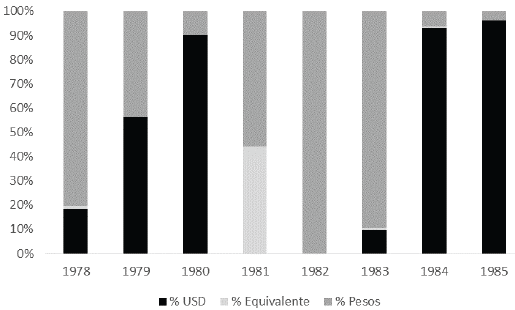

En este contexto se inició la dolarización del mercado inmobiliario. El 16 de julio de 1977 aparecieron los primeros avisos clasificados en el diario La Nación ofreciendo inmuebles valuados en dólares. Aunque escasos y limitados a los barrios más cotizados de la ciudad, marcaban el inicio de un proceso que se extendió rápidamente durante los meses siguientes: menos de un ano después casi el 20% de los avisos clasificados de Barrio Norte estaba nominado en la divisa norteamericana, y en mayo de 1980, en 9 de cada 10 avisos los precios de las propiedades estaban indicados en dólares (ver figuras 1 y 2).

Fuente: Diario La Nación, avisos clasificados, 1978 a 1985.

Nota: se relevaron los anuncios correspondientes al primer fin de semana de la segunda quincena de mayo. En caso de que no se encontraran disponibles se buscó el período inmediatamente posterior. Los ofrecimientos sin indicación de precio fueron descartados.

Figura 1 Inmuebles en venta en Barrio Norte (Capital Federal) en el Diario La Nación. Distribución según moneda en la cual estaban ofrecidos, mayo de cada año

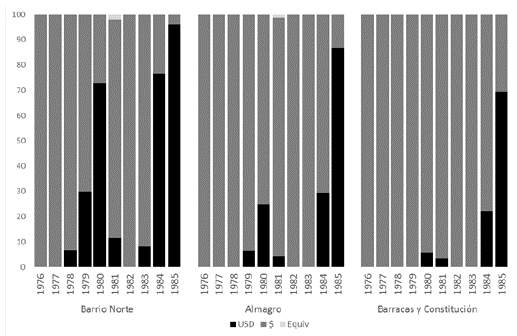

Fuente: Diario Clarín, avisos clasificados, 1976 a 1985.

Nota: Se relevaron los anuncios correspondientes al primer fin de semana de la segunda quincena de mayo. En caso de que no se encontraran disponibles se buscó el período inmediatamente posterior. Los ofrecimientos sin indicación de precio fueron descartados.

Figura 2 Inmuebles en venta en Barrio Norte, Almagro, y Barracas-Constitución (Capital Federal) en el Diario Clarín. Distribución según moneda en la cual estaban ofrecidos, 1976-1985

La dolarización no avanzó al mismo ritmo en todas las zonas de la ciudad de Buenos Aires: se produjo antes y se expandió más rápido en los barrios de mayor poder adquisitivo. De acuerdo con un relevamiento en Clarín, para el ano 1980 casi el 75% de las propiedades en Barrio Norte se ofrecía en dólares, mientras que en Almagro -un barrio emblemático de clase media- la proporción llegaba al 25%, y en Barracas y Constitución, zonas típicamente populares, ni siquiera llegaba al 6% (ver figura 2)10.

Este proceso estuvo íntimamente vinculado a los cambios estructurales en el mercado y al auge de las ventas y precios que tuvo lugar entre 1978 y 1980. Concebidos como un bien para preservar valor, hasta entonces los precios de los inmuebles habían seguido la inflación (Corso, 2014). Pero la mayor disponibilidad de dólares resultante de la liberalización cambiaria permitió a los vendedores tasar y vender sus propiedades en esa divisa, para evitar el obstáculo que implicaba el ajuste diario de los precios como consecuencia de la inflación. A su vez, las recurrentes crisis cambiarias que habían signado el derrotero económico argentino hasta esa fecha hacían más atractiva a los propietarios la posibilidad de nominar en dólares sus inmuebles.

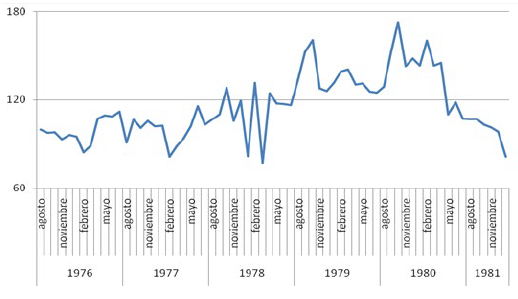

La Ley 21.342 de Normalización de Locaciones Urbanas impulsó este proceso, al subestimar el carácter social de la vivienda y enfatizar a los inmuebles como un activo de inversión alternativo. Además de obtener una renta por el alquiler, los inversores buscaban asegurar en el largo plazo el valor de esos activos. La dolarización de los precios permitía garantizar ese objetivo, y así reducir el impacto patrimonial de las fluctuaciones de precios derivadas de la inflación. En este sentido, entre mediados de 1977 y fines de 1980 los precios reales de los departamentos usados prácticamente se duplicaron (ver figura 3).

Desdolarización

La dolarización del mercado inmobiliario tuvo una breve, pero completa retracción entre finales de 1980 y comienzos de 1983. Este proceso se dio en dos etapas, que denominamos desdolarización normativa y financiera respectivamente. La primera fue el resultado de cambios en las regulaciones que estipularon la obligatoriedad de publicitar en moneda nacional los precios de los inmuebles, mientras que la segunda derivó de las restricciones cambiarias impuestas como resultado de la crisis externa que afectó a la economía desde 1981.

Si bien la dolarización procuró facilitar las transacciones inmobiliarias en un marco de elevada inflación, su continuidad comenzó a verse afectada por las tensiones socio jurídicas que disparaban la realización de contratos de compraventa de inmuebles en moneda extranjera. La rápida adaptación del mercado a la divisa estadounidense disparó una controversia entre escribanos y juristas acerca de su legalidad, que fue tema de debate para el Colegio de Escribanos de la Ciudad de Buenos Aires en la Convención Anual y la Jornada Notarial celebradas entre 1979 y 198011.

De acuerdo al Código Civil, el peso ley 18.188 -la moneda de curso legal en Argentina entre 1970 y 1983- era la única moneda en sentido estricto, entendiendo por esta el único medio de pago de curso forzoso con eficacia cancelatoria12. Por ende, si bien los compromisos contraídos en dólares eran lícitos, debían considerarse como la obligación de dar cantidades de cosas, ya que una divisa debía considerarse una cosa mueble (art. 617)13. Dado que el dólar no podía cumplir legalmente funciones monetarias, el pago de una deuda contraída en dólares podía hacerse tanto en esa divisa como en pesos14. Los escribanos justificaban su interpretación en una sentencia que aparece profética a la luz de los sucesos que marcaron la relación de los argentinos con su moneda en las décadas siguientes: "no se pueden establecer probibiciones de pagar en moneda nacional" (Colegio de Escribanos de la Capital Federal, 1979).

Sin embargo, los escribanos advirtieron que la contratación en dólares no vulneraba la soberanía nacional ya que simplemente era una manera que tenían los contratantes de proteger sus intereses frente a la inflación. La soberanía -agregaron- debía ser protegida por el gobierno a través de un plan económico (Colegio de Escribanos de la Capital Federal, 1980). Se trataba de un tema de relevancia creciente para la economía política sobre el cual, naturalmente, había posturas encontradas. Por ese entonces la Sala Civil de Bariloche había convalidado "por un elemental principio de soberanía" la apelación de un comprador de un inmueble que se negó a pagar en dólares la comisión a una inmobiliaria. En el fallo la Sala destacó que "es necesario que quede bien claro que jamás los argentinos aceptaremos cambiar nuestro signo monetario por otro extranjero" (Consideran inmoral una indexación, 1981).

Las controversias socio jurídicas junto a las tensiones macroeconómicas, que se desarrollarán seguidamente, contribuyeron a que a finales de 1980 el gobierno determinara una desdolarización normativa que tuvo impacto inmediato en el mercado inmobiliario. Argumentando que la proliferación de precios en dólares obligaba al consumidor a realizar cálculos complejos para poder comparar precios, lo cual afectaba la transparencia del mercado, a través de la Resolución 2302 la Secretaría de Comercio y Negociaciones Económicas Internacionales (SeCyNEI) estableció la obligación de mencionar los precios sugeridos en la moneda nacional. De considerarlo necesario, el oferente podía mencionar la equivalencia en alguna moneda extranjera, pero debía hacerse inmediatamente a continuación del anterior y los caracteres no podían tener un tamano superior (Presidencia de la Nación, 1980)15.

La resolución tuvo un impacto inmediato sobre la denominación de los precios de los inmuebles. Por una parte, los precios en dólares fueron reemplazados por una nueva categoría, la "equivalente", en la cual, tal como requería la norma, se mencionaban los precios en pesos ley y a continuación la equivalencia en dólares. No obstante, desde su aplicación también se observó un incremento de las menciones exclusivamente en moneda nacional. En efecto, entre mayo de 1980 y 1981 se observa un derrumbe de las cotizaciones en dólares, creciendo en su lugar las menciones equivalentes (44%) y en pesos ley (56%) en los avisos de La Nación. El relevamiento del diario Clarín muestra un comportamiento similar con respecto a la retracción de la dolarización y el aumento de los ofrecimientos en moneda local, aunque las menciones en equivalente no son significativas (ver figuras 1 y 2).

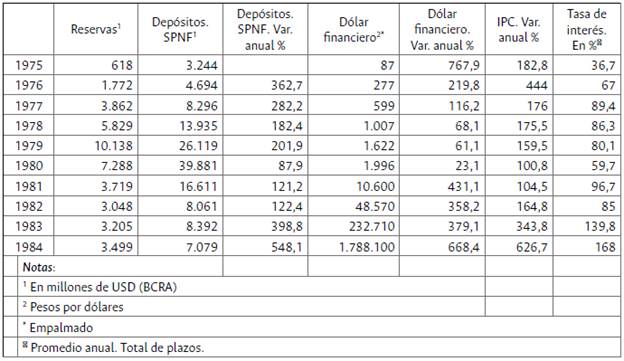

Por otra parte, 1980 constituye un ano bisagra en el cual confluyeron una serie de factores que deterioraron las condiciones financeras y el nivel de actividad de la economía. La "tablita" cambiaria implementada por Martínez de Hoz había profundizado el atraso cambiario, incentivando el consumo de bienes importados y asegurando elevados retornos financieros en dólares, toda vez que la tasa de interés superaba a la tasa de devaluación. En ese marco, la crisis financiera desatada por la sorpresiva caída del Banco de Intercambio Regional (BIR), por entonces el primer banco privado de acuerdo al ranking de depósitos (BCRA), junto al aumento de las tasas de interés a nivel internacional, generalizaron la expectativa de devaluación, lo cual alentó una disminución real de los depósitos y una intensa fuga de capitales (ver tabla 1).

Tabla 1 Evolución de las principales variables macroeconómicas. Argentina, 1975-1984

Fuente: Boletín informativo Techint (1999) y Ferreres (2010).

La incertidumbre sobre el rumbo que seguiría el tipo de cambio se incrementó ante la inminencia del reemplazo de Martínez de Hoz por Sigaut al frente del Ministerio de Economía, conocida la oposición de este último a la apreciación cambiaria como política antiinflacionaria16. Para limitar la fuga de capitales, el ministro saliente devaluó el peso un 10% y estableció la obligación de completar una declaración jurada informativa a todo comprador de divisas cualquiera sea su monto. El envío de los formularios a cuentagotas desde el BCRA a los bancos, la demora para completarlos y el temor que infundió entre aquellos que no tenían su situación fiscal en regla, lograron disminuir momentáneamente la caída de reservas (La feria del dólar, 1981).

Desde entonces, se reemplazó la "tablita" que anticipaba la evolución del tipo de cambio por un régimen de fijación diaria del precio del dólar, se desdobló el tipo de cambio estableciéndose un dólar comercial -más bajo- para las operaciones de comercio exterior y otro financiero para el resto de las operaciones, y se redujo el límite de compra de 20.000 a 1.000 dólares diarios por día y por persona. Como resultado de las tensiones macroeconómicas las reservas se desplomaron en casi un 50% durante ese ano, y la moneda se devaluó un 81% (ver tabla 1).

A finales de 1981 Galtieri reemplazó a Viola en la presidencia y procuró restablecer el crecimiento económico con una política de liberalización cambiaria y fuerte ajuste fiscal. Sin embargo, ante el estallido del conflicto bélico con el Reino Unido por las Islas Malvinas en abril de 1982 el gobierno prohibió la compra de divisas, sólo permitiendo aquellas operaciones destinadas al comercio exterior, y estableció sucesivas de devaluaciones que llevaron al dólar financiero en diciembre de 1982 a 48.570 pesos, un 350% más alto que un ano atrás. Asimismo, los controles alentaron el crecimiento del dólar paralelo, cuya cotización a finales de ano era de 68.000 pesos, mostrando una brecha del 40% con el oficial (Boletín informativo Techint, 1998, p. 99).

El encarecimiento del dólar, las controversias en torno a qué valor utilizar en una tasación en esa moneda a partir de la consolidación de diversas cotizaciones del dólar -oficiales y paralelas-, y las restricciones al acceso a la divisa, llevaron a que un ano después el mercado inmobiliario estuviera completamente pesificado (ver figuras 1 y 2). Si bien el registro es de mayo de 1982, el suceso se había producido mucho antes. En una nota de La Nación, publicada poco después del desdoblamiento y el shock devaluatorio de junio de 1981, se daba cuenta de un "[...] fenómeno que [era] común a todo el mercado inmobiliario en la actualidad: se ha abandonado la práctica de establecer los precios en dólares. La valoración se hace exclusivamente en pesos" (Los nuevos precios de las casas no siguen al dólar, 1981).

La desdolarización no estuvo exenta de tensiones. El aumento de las tasas de interés había desincentivado la toma de créditos, por lo cual las operaciones se realizaban mayoritariamente al contado. De acuerdo con algunos operadores inmobiliarios la pesificación y el achicamiento de la venta a plazo dificultaban conseguir valores para las propiedades, ya que "nadie [quería] pesos en la mano" (Actualidad inmobiliaria: un periodo de expectativa, 1982).

Así, a partir de mediados de 1983 comenzó un proceso de paulatina redolarización de los precios de las propiedades (figuras 1 y 2). Mientras que en mayo de ese ano alrededor del 10% de los avisos clasificados de Barrio Norte estaban nominados en pesos, al ano siguiente 9 de cada 10 departamentos se ofrecían en dólares. Asimismo, la dolarización se extendería a los inmuebles de todos los barrios de la Ciudad.

Redolarización

"[El retorno de la tasación en dólares] resultó inevitable por las variaciones de precios, a veces diarias, que obligaban a estar modificándolos permanentemente. Hoy para los departamentos grandes es una constante los precios en dólares", afirmaba en julio de ese ano el gerente de una gran inmobiliaria (La Nación, 1983). Este cambio estuvo asociado a una fuerte aceleración de la inflación y la reaparición de las devaluaciones bruscas durante la última etapa del gobierno de facto17, lo cual motorizó una serie de transformaciones institucionales y de las expectativas, reflejadas en el establecimiento de un régimen de alta inflación (Frenkel, 1989; Fanelli & Frenkel, 1990) y una racionalidad inflacionista (Sigal & Kessler, 1997). Un régimen de alta inflación remite a una configuración institucional de funcionamiento de la economía adaptada a la existencia de elevados niveles de inflación permanentes, la cual genera el aumento de la volatilidad, la difusión de la indexación en los casos en los que es posible, y el acortamiento de la duración de los contratos para compensar la incertidumbre. Llach (1988) agrega que la inflación erosiona la base contractual y genera una caída en la propensión a contratar, por lo cual los costos de transacción se incrementan y el sistema de precios pierde eficacia.

En el marco de una creciente incertidumbre respecto de la evolución del tipo de cambio y los precios, los actores desplegaron una serie de estrategias especulativas orientadas a reducir el riesgo de verse afectados por una transferencia de ingresos negativa e indeseada, como la dilación de los pagos, el acortamiento del horizonte temporal con base al cual se formaban las expectativas y la urgencia en la toma de decisiones económicas. Según Sigal y Kessler (1997), la mega inflación transformó a los individuos en especuladores forzados. Asimismo, Spitta (1988) senala la aparición de un proceso de "dolarización mental", el cual se manifestó en una pulsión a la compra de divisas y el cálculo de los precios internos en relación al dólar, en función de la necesidad de contar con un parámetro monetario estable.

Diversos ejemplos reflejaban la incertidumbre cambiaria y de precios. En primer lugar, las crónicas daban cuenta de un incremento de las controversias judiciales acerca de la compensación por la desvalorización acelerada de la moneda. A comienzos de 1983, se conocieron dos casos de pesi-ficación e indexación por los índices inflacionarios de deudas hipotecarias pautadas originalmente en dólares, fundamentadas en la teoría de la imprevisión (Teoría de la imprevisión: corresponde aplicarla a la compra de una vivienda en dólares, 1983; Compraventa: fue aplicada la teoría de la imprevisión, 1983). Resaltando el carácter socialmente conflictivo de la inflación, el entonces presidente de la Corte Suprema senalaba que "si la inflación desapareciera de un día para el otro, el ochenta por ciento de los juicios que hay en tribunales no existirían" (La Nación, 1983, 21 de marzo).

Para reducir las expectativas inflacionarias, el mismo ano el gobierno de facto reemplazó al peso ley por el peso argentino, que le quitó cuatro ceros a la antigua moneda. Sin embargo, en poco tiempo evidenció la misma falta de confianza que sufría su predecesor, lo cual lo llevaría a ser reemplazado sólo dos anos más tarde por el austral.

En este sentido, tanto en las publicaciones destinadas al mundo empresario como en los medios de comunicación masiva se publicaban artículos sobre la debilidad de la moneda nacional y su reemplazo por el dólar. En una nota de la revista Mercado (1984, 17 de mayo), los economistas liberales Juan Carlos de Pablo y Miguel Broda brindaban una interpretación de "la tendencia del público argentino a recurrir a cualquier tipo de activos que no sean el peso". Los autores no sólo senalaban que la moneda argentina había perdido en las últimas décadas la función de reserva de valor, sino que incluso ponían en duda que cumpliera las de unidad de cuenta y medio de pago. El artículo estaba ilustrado con una caricatura, en la cual podía verse a un gaucho entrando a un comercio tradicional atendido por una matrona, en el cual el precio de productos tradicionales -como la chicha, el charqui y el locro- estaba denominado en dólares.

Finalmente, otro elemento identificado por economistas y periodistas especializados era la expansión del dólar paralelo o ilegal. Si bien subsistían controles cambiarios, "para desgracia de las autoridades la compraventa de billetes [en el mercado paralelo] se ha hecho una cuestión prácticamente al acceso de todos", lo cual hacía inútil cualquier intento de perseguir ese tipo de operaciones (Mercado, 1984, 17 junio).

A pesar de que la escasez de dólares no era un fenómeno pasajero (Fanelli & Frenkel, 1990), la erosión progresiva del valor de la moneda nacional, en ausencia de unidades de cuenta indexadas que permitieran garantizar el poder adquisitivo de la moneda nacional, serían decisivos en la redolarización completa del mercado inmobiliario (figura 2), aun cuando seguían vigentes las restricciones cambiarias y la obligatoriedad de anunciar los precios en moneda nacional.

Conclusiones

En el artículo se analiza un proceso poco estudiado en Argentina, abordado principalmente, aunque de forma tangencial, por la economía neoclásica. Menos que una adaptación automática de la población, la construcción social de la dolarización del mercado inmobiliario como mecanismo de defensa frente a la inflación en bienes de alto precio, requirió de transformaciones institucionales y en las expectativas de los actores económicos.

Con respecto a las políticas públicas, se senaló la importancia tanto de la liberalización cambiaria y financera implementada durante la dictadura militar que llegó al poder en 1976, como de las medidas que alentaron la mercantilización de la vivienda y la inversión inmobiliaria. Ambos conjuntos de medidas constituyeron un punto de inflexión en el contexto de una aguda crisis. Aunque resulte paradójico conociendo los resultados del proceso, la gestión económica se planteó como objetivo explícito acabar con la especulación desatada por la crisis inflacionaria, atribuida principalmente al déficit fiscal de un Estado con un exagerado nivel de intervención en la vida económica. Según el diagnóstico oficial, las reformas estabilizarían la economía y permitirían que los ciudadanos se transformaran en inversores, canalizando su ahorro hacia los depósitos bancarios, el mercado de capitales o los desarrollos inmobiliarios. Cabe resaltar que, en esta visión, la especulación estaba asociada a la adquisición de divisas en el mercado ilegal, o el acaparamiento de la producción, prácticas que se habían extendido considerablemente durante la crisis inflacionaria de 1975.

En lo referido a la moneda, la nueva gestión sostenía que los controles cambiarios aplicados hasta entonces eran parte de las "correcciones artificiales que actúan sobre las consecuencias, pero no sobre las causas del fenómeno" (Martínez de Hoz, 1976, comunicación personal). Con este diagnóstico, el gobierno de facto llevó adelante una fuerte devaluación del tipo de cambio y eliminó en un período relativamente corto las restricciones a la compra de divisas que existieron durante la etapa anterior; no para facilitar la dolarización, sino como parte de un conjunto de medidas que buscaban estabilizar la situación económica. Pero el fracaso en el control de la inflación y la ausencia de mecanismos indexatorios alternativos extendidos hizo que la liberalización cambiaria acelerara el avance de la divisa como reserva de valor, medio de intercambio y unidad de cuenta. En el mercado inmobiliario, la dolarización se produjo inicialmente en el contexto del importante aumento de los precios reales de las propiedades motorizada por la figura del inversor inmobiliario.

La reconstrucción del proceso muestra que la dolarización inmobiliaria fue un resultado no planifi-cado inicialmente y que distó mucho de ser lineal. Una vez consolidado el reemplazo de la moneda nacional como unidad de cuenta, el gobierno sancionó una norma que obligaba a los vendedores a publicar las propiedades en pesos; luego, la emergencia económica desatada por el fracaso de la gestión de Martinez de Hoz y la guerra de Malvinas obligaron al gobierno militar a dar marcha atrás con la liberalización cambiaria, llegando incluso a prohibir la adquisición de moneda extranjera.

Tras el final de la guerra de Malvinas, el mercado volvió a dolarizarse a pesar de la persistencia de restricciones para acceder a la divisa. En el contexto de un aumento inédito de la inflación y la expectativa de que la situación económica no mejoraría en el corto plazo, se consolidó una racionalidad inflacionaria. La adopción del dólar como unidad de cuenta en el mercado inmobiliario les permitió a los vendedores llevar adelante las transacciones en un contexto de incertidumbre creciente.

El aumento de la volatilidad monetaria y financera instalada a partir de la crisis de la deuda afectó la posibilidad de establecer referencias estables en el sistema de precios, lo cual impactó especialmente sobre el mercado inmobiliario, toda vez que los bienes que se intercambian son de alto valor y las operaciones llevan varias semanas en concretarse. Menos que la expresión de la racionalidad universal, o las particularidades de la irracionalidad argentina, la dolarización puede comprenderse como la respuesta intencionalmente racional de los actores económicos frente al aumento de la incertidumbre monetaria, ante la ausencia de unidades de cuenta indexadas estables.