Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

El análisis de la sostenibilidad fiscal ha recibido mayor atención en las últimas dos décadas, tanto en economías desarrolladas como en emergentes, producto de las recientes crisis presentadas en diferentes regiones y países. Entre ellas, la crisis financiera de 2008-2009, las crisis de la deuda en los países europeos, así como los choques originados por la caída de los precios de las materias primas de 2014-2015 -particularmente del petróleo-y la reciente crisis de la pandemia originada por la enfermedad del coronavirus (Covid-19). Estos choques han profundizado los desequilibrios presupuestales y han aumentado significativamente el nivel de endeudamiento público.

Colombia no es ajena a esta realidad. Según cifras oficiales del Ministerio de Hacienda y Crédito Público (MHCP, s.f.) y del Banco de la República (s.f.), el Gobierno Nacional Central (GNC) alcanzó un déficit fiscal del 2,5% y un nivel de deuda como porcentaje del PIB de 50,3% para el año 2019. Aunque el déficit fiscal presentó una corrección importante -en comparación con el mayor déficit presentado en la última década que llego a 4%- el nivel de endeudamiento presentó un incremento de cerca de 12 puntos porcentuales (pp). Esta situación se agravó aún más para el año 2020, por los efectos generados por la pandemia del Covid-19, cuando el déficit fiscal alcanzó el 8,2% y el nivel de endeudamiento el 61,4% del PIB. El estado actual de las condiciones fiscales abre nuevamente el debate sobre el manejo de la política fiscal y su sostenibilidad en el largo plazo, ya que el alto nivel de endeudamiento no solo pone en riesgo la solvencia del gobierno (Celasun et al., 2006; Debrun et al., 2019; Mendoza & Ostry, 2008; Ostry et al., 2010), sino también la estabilidad económica del país (Ghosh et al., 2013; Sarmiento, 2006).

En este contexto, el objetivo del presente artículo es evaluar la sostenibilidad fiscal en Colombia en un ejercicio que comprende la implementación de diferentes metodologías, como las pruebas de estacionariedad (Hamilton & Flavin, 1985); la estimación de funciones de reacción fiscal (FRF) lineal y no lineal, (Bohn, 1998, 2008; Ghosh et al., 2013; Mendoza & Ostry, 2008); la estimación de la respuesta de la tasa de interés endógena a las variaciones en la deuda y el cálculo del indicador sintético de sostenibilidad fiscal (Mackiewicz-tyziak & tyziak, 2019). En este ejercicio se estiman los parámetros para diferentes especificaciones y se emplean técnicas econométricas como mínimos cuadrados en dos etapas -2SLS, por sus siglas en inglés- y el método generalizado de momentos -GMM, por sus siglas en inglés-.

El artículo contribuye a la literatura internacional sobre el análisis de sostenibilidad fiscal en economías emergentes mediante este enfoque empírico, en el que se incorpora la incerti-dumbre asociada al alto nivel de deuda en la FRF. Los resultados sugieren que algunas de las condiciones de sostenibilidad fiscal se cumplen en Colombia hasta el año 2019. Sin embargo, se confirma también la preocupación que gira en torno al alto nivel de deuda, como han mostrado los trabajos de Lozano y Julio (2019) y Lozano et al. (2019). Adicionalmente, se evidencia un panorama preocupante sobre la sostenibilidad fiscal del país en el largo plazo, producto del deterioro de las condiciones económicas y fiscales en el contexto de la crisis actual.

El artículo está organizado en cinco secciones incluyendo, esta introducción. La segunda sección corresponde a una revisión de la literatura sobre el tema, en la que se resaltan algunos elementos teóricos y empíricos para la implementación de pruebas de sostenibilidad fiscal sobre la base de la Restricción Presupuestaria Intertemporal (RPI), la estimación de FRF y el cálculo del indicador sintético de sostenibilidad. En la tercera sección se describen la metodología y la información usadas en el análisis, mientras que en la cuarta se presentan los resultados y su análisis. La sección final corresponde a conclusiones e implicaciones de política.

Revisión de literatura

En la literatura económica se considera que la deuda pública es sostenible cuando el gobierno es capaz de honrar sus obligaciones financieras y evita un estado de incumplimiento, sin tener que recurrir a políticas inviables o indeseables (Mendoza & Ostry, 2008; Neck & Sturm, 2008). La sostenibilidad fiscal considera la dinámica futura de los ingresos y gastos del gobierno (Quintos, 1995; Trehan & Walsh, 1991). En este contexto, el análisis de la sostenibilidad fiscal se relaciona con la solvencia intertemporal del gobierno (Mendoza & Ostry, 2008) e incorpora el efecto de variables fiscales y macroeconómicas. A pesar de encontrar una claridad teórica en su definición, en el ámbito operativo -o práctico-, su implementación no es tan clara (D'Erasmo et al., 2016; Debrun et al., 2019).

El análisis estándar de la sostenibilidad de la política fiscal ha pasado de la simple verificación de las propiedades estadísticas de la deuda pública y el balance fiscal, junto con pruebas de cointegración, hasta la estimación de funciones de reacción fiscal -lineales o no lineales-. Un primer enfoque consiste en probar la estacionariedad en las series de deuda pública y del balance presupuestal, o en las relaciones de cointegración entre las variables fiscales -ingresos y gastos del gobierno- para confirmar la existencia de una relación de equilibrio de largo plazo entre ellas. Este enfoque parte de un modelo explícito del comportamiento de la política fiscal basado en la RPI. Los trabajos pioneros en este campo corresponden a los de Hamilton y Flavin (1985), Trehan y Walsh (1988, 1991), Hakkio y Rush (1991) y Quintos (1995), entre otros.

Hamilton y Flavin (1985) proporcionaron un marco empírico para probar la RPI del gobierno en el que evalúan la sostenibilidad en términos de la capacidad para pagar su deuda como la suma descontada de los superávits primarios futuros. El cumplimiento de esta condición, conocida como Condición de Transversalidad (CT) o el Valor Presente de la Restricción Presupuestal (VPRP), es suficiente para garantizar la sostenibilidad fiscal, ya que el gobierno tiene capacidad de pagar su deuda actual. Asimismo, se han implementado pruebas de estacionariedad y de cointegración sobre el balance primario, los ingresos y el gasto público. Trehan y Walsh (1991) mostraron que, si la deuda y el balance primario no son estacionarios, la solvencia se satisface si ambas series se mueven juntas, es decir, si están cointegradas. Por su parte, para Hakkio y Rush (1991) esta prueba de estacionariedad es equivalente a probar la relación de cointegración entre el gasto del gobierno y sus ingresos, asumiendo que ambos son procesos no estacionarios integrados en orden 1.

Gran parte de la literatura empírica se ha enfocado en este tipo de pruebas con aplicaciones para países desarrollados y miembros de la OCDE (Afonso & Jalles, 2012; Fournier & Fall, 2017; Weichenrieder & Zimmer, 2014) y economías emergentes (Burger et al., 2012; Chibi et al., 2019; Paret, 2017). En particular, para el caso de Colombia se encuentran los trabajos de Lozano y Cabrera (2009) y Campo-Robledo y Melo-Velandia (2015). Sin embargo, conviene mencionar que Bohn (1998) encontró que las pruebas basadas solo en las propiedades estadísticas de las series de tiempo de las variables fiscales pasan por alto las condiciones de equilibrio que vinculan la política fiscal con el resto de la economía. De esta forma, Bohn (1998, 2007, 2008) propone la estimación de una Función de Reacción Fiscal (FRF) que captura la respuesta del gobierno frente a un aumento de la deuda. Esta contribución de Bohn se extiende en los trabajos de Ostry et al. (2010) y Ghosh et al. (2013), quienes incorporan las relaciones no lineales entre la deuda pública y el balance primario junto con nuevas medidas de sostenibilidad como espacio fiscal y límite de deuda.

En esta línea de investigación, Ghosh et al. (2013) introducen la endogeneidad de la tasa de interés al análisis de sostenibilidad, al considerar la prima de riesgo como una función positiva y creciente de la probabilidad de incumplimiento del gobierno. Basado en este último desarrollo, se encuentran algunas aplicaciones para Colombia en Lozano y Julio (2019) y Lozano et al. (2019). Finalmente, Mackiewicz-Łyziak y Łyziak (2019) extienden este enfoque al incorporar la dinámica de la tasa de interés libre de riesgo y las primas de riesgo -país- mediante la aplicación de un indicador sintético de sostenibilidad. Los autores consideran que las economías emergentes se enfrentan a mayores costos de endeudamiento junto con primas de riesgo -país- elevadas y, por tanto, la condición descrita en los trabajos anteriores ya no es una condición suficiente para probar la sostenibilidad fiscal en estos.

Sobre la base de la discusión presentada en esta sección, en este artículo se evalúa la sostenibilidad fiscal de Colombia utilizando diferentes metodologías, lo que constituye una contribución a la literatura internacional sobre el tema en economías emergentes. Se realiza un trabajo empírico el cual incorpora la incertidumbre asociada al alto nivel de deuda en la FRF. Para ello, las pruebas de sostenibilidad fiscal incorporan el efecto endógeno de la tasa de interés a variaciones de la deuda pública, a diferencia del análisis estándar de la FRF de Bohn (1995, 1998, 2007) que asume una tasa de interés constante. Por otra parte, se consideran algunas variables determinantes del balance presupuestal, así como también las variables de control: brechas del producto y del gasto; inflación y las variaciones del precio del petróleo. Además, se extiende la relación feedback entre el nivel de deuda y el balance primario, al incorporar el efecto del pago de intereses sobre el saldo de la deuda como sugieren Mackiewicz-Łyziak y Łyziak (2019).

En la siguiente sección se presenta el enfoque metodológico del estudio. Allí se discuten algunos estudios teóricos y empíricos que muestran los desarrollos en cuanto a pruebas de sostenibilidad fiscal. Adicionalmente, se analizan algunos aspectos importantes que ayudan a superar las limitaciones identificadas en esta revisión de literatura.

Metodología

Como ya se mencionó, el objetivo de este artículo es evaluar la sostenibilidad fiscal de Colombia mediante la utilización de diferentes metodologías. Para tal propósito, esta sección presenta -en primera instancia- un análisis de algunos aspectos importantes sobre el tema identificados en la literatura, como son la RPI, la función de reacción fiscal y la endogeneidad de la tasa de interés.

Restricción Presupuestaria Intertemporal y función de reacción fiscal

La RPI muestra que, para el momento , los gastos totales del gobierno deben ser cubiertos por sus ingresos y por la deuda emitida como muestra la ecuación 1.

Donde, Gt representa el gasto público sin intereses o gasto primario, D t -1 es el saldo de deuda acumulada en el periodo anterior sobre la cual se paga una tasa de interés r t T t representa los ingresos tributarios y D t corresponde a la deuda emitida para financiar el déficit fiscal en t, por ejemplo, mediante bonos soberanos. Así, las necesidades de financiamiento que son cubiertas con nuevas emisiones de deuda pueden estar determinadas por la diferencia entre los ingresos y el gasto total del gobierno:

De igual forma, se puede representar el balance primario del gobierno (BP) tomando solo la diferencia entre sus ingresos y gastos sin intereses:

Si los términos de la ecuación 3 se expresan con respecto al PIB, se tiene

Ahora, si se asume que la economía crece a una tasa anual y t , entonces la ecuación 2 puede transformarse en:

De esta forma, en el momento t la relación deuda/PIB (d t ) depende de la dinámica del costo de la deuda (r t ), la tasa de crecimiento de la economía (y t ) y el balance primario (bp t ). Bajo el supuesto convencional de que r t excede y t , entonces, d t aumenta automáticamente porque el aumento del PIB no es suficiente para contrarrestar la deuda adicional. En ese caso, la deuda podría salirse de control, a menos que el pago de intereses se financie con ingresos propios. Así, el superávit primario contribuye a reducir el nivel de endeudamiento (bpt> 0), aunque esto podría no ser suficiente para estabilizarlo o disminuirlo. Si ocurre lo contrario, es decir, las nuevas emisiones de deuda exceden el pago de intereses, entonces el déficit primario (bp t < 0) aumenta aún más la deuda en ese periodo. De esta forma, bajo condiciones normales de y t y r t , para que el gobierno sea solvente se requiere que d t no exceda el valor presente de todos los saldos primarios futuros.

De manera equivalente, en algún momento los déficits primarios deben compensarse completamente con superávits. Si esta condición se cumple, se tiene:

La ecuación 5 se conoce como la condición de la RPI, la cual se satisface si y solo si se cumple la Condición de Transversalidad (CT) -ecuación 6-:

donde, E t es el operador de expectativas en el periodo t. La condición CT es consistente con la presencia de estrategias -o juegos- no-Ponzi, es decir, el gobierno no puede financiar su déficit con nuevas emisiones de deuda de forma indefinida y, por tanto, para satisfacer su solvencia debe generar superávits primarios en respuesta al aumento de la deuda.

Ahora, de la ecuación 4 se llega a que los cambios en la deuda (Δd t ) vienen dados por:

Así, los cambios en d t están impulsados por la diferencia r t - y t , cuyo impacto es directamente proporcional al nivel de deuda inicial y al balance primario.

A nivel empírico se han probado las condiciones de la RPI y la CT a partir de la implementación de pruebas de estacionariedad y de cointegración sobre el balance primario, los ingresos y el gasto público. Trehan y Walsh (1991) mostraron que, si la deuda y el balance primario no son estacionarios y están cointegrados, la solvencia se satisface. Además, Hakkio y Rush (1991) muestran que esta prueba de estacionariedad es equivalente a probar la relación de cointegración entre el gasto del gobierno ( G t ) y sus ingresos ( R t ), asumiendo que ambos son procesos no-estacionarios integrados en orden 1, usando la siguiente relación:

Por su parte, Quintos (1995) al diferenciar entre sostenibilidad débil y fuerte, prueba que si G t y R t están cointegradas con el parámetro β = 1, entonces el déficit fiscal es fuertemente sostenible, pero si 0 < β < 1, entonces el déficit fiscal es débilmente sostenible. Asimismo, si β ≤ 0 el déficit fiscal es insostenible. Además, Quintos (1995) argumenta que, aunque la condición 0 < β < 1 es suficiente para que el déficit fiscal sea sostenible, esta es inconsistente con la capacidad del gobierno de manejar su deuda en el largo plazo, acompañado de un alto costo fiscal y un alto riesgo de incumplimiento con serias implicaciones de política.

Sin embargo, Bohn (1998, 2007) criticó fuertemente el enfoque anterior al mostrar que las pruebas de cointegración entre los ingresos y gastos del gobierno no proveen información suficiente y, por tanto, no son métodos adecuados para probar la sostenibilidad de la deuda. Para superar estos problemas, propone un nuevo enfoque basado en la función de reacción fiscal (FRF). Bohn (2007) encuentra que si la deuda es estacionaria después de un número finito [m] de operaciones de diferenciación -es decir, si la deuda es integrada de orden m: D~l (m) para cualquier m ≥ 0 finito-, entonces la deuda satisface la CT y los ingresos y gastos del gobierno satisfacen la RPI1.

En este contexto, Bohn (1995) propone una prueba de sostenibilidad basada en una relación de doble dirección -feedback- entre el saldo de deuda inicial y el balance primario, bajo la premisa que el gobierno actúa de manera responsable al aumentar el balance primario en respuesta a un aumento de la deuda pública. Así, la FRF muestra una respuesta positiva del balance primario frente a un incremento de la deuda para confirmar la sostenibilidad de la política fiscal, como muestra la ecuación 9:

donde, µ t reúne otros determinantes del balance primario. Una versión empírica de la FRF puede expresarse como:

donde µ t = δZ t + ε t y εt es el término de error con media cero. Bajo esta especificación lineal, Bohn (1998, 2007) muestra que una relación estable y estrictamente positiva entre bp t y dt, es decir, si ρ > 0, es consistente con las condiciones definidas en las ecuaciones 7 y 8. Entonces, se puede adoptar como una condición suficiente de sostenibilidad fiscal. La intuición detrás de este razonamiento es que la relación deuda/PIB puede revertir a un valor promedio si las autoridades de política toman medidas correctivas frente a los incrementos de la relación deuda/PIB. En términos formales, esta proposición muestra que la deuda se reduce en una proporción [1 - ρ]n, ya que E t [ d t+n ] ≈ [ 1 - ρ ]n x d t → 0 para cualquier ρ > 0. En otras palabras, asegura trayectorias de deuda pública dinámicamente estables.

A partir de este desarrollo, Bohn (1998, 2007) confirma que, si la respuesta a la deuda rezagada es mayor que la tasa de interés, la política fiscal sigue una regla de estabilización de la deuda2. Así, cuando la relación deuda/PIB aumenta, la política fiscal debe actuar para restaurar la igualdad de la deuda y el valor presente de los superávits primarios. La implementación de la prueba de sostenibilidad de Bohn tiene ventajas notables respecto a las pruebas basadas en las condiciones RPI y CT como indican D'Erasmo et al. (2016).

Este enfoque para probar la sostenibilidad fiscal se ha vuelto muy popular en la literatura empírica. Muchos estudios de diferentes países han estimado el parámetro ρ para evaluar la sostenibilidad fiscal (Aldama & Creel, 2019; Mendoza & Ostry, 2008; Ostry et al., 2010;). Sin embargo, la interpretación de se basa en el supuesto de que la tasa de interés de los bonos del gobierno es constante o se desvía de la media a largo plazo de forma aleatoria. Este último supuesto presenta algunas limitaciones en la implementación de la prueba, como muestran Ghosh et al. (2013) y Mackiewicz-Łyziak y Łyziak (2019). Ghosh et al. (2013) encuentran que un aumento de la deuda conduce a un aumento de las tasas de interés acompañado de un mayor pago de intereses y esto requiere un mayor superávit primario para estabilizar la deuda. Por tanto, con una tasa de interés endógena, una relación ρ > 0 ya no es una condición suficiente para confirmar la sostenibilidad fiscal.

Función de reacción fiscal no lineal, límite de deuda y tasa de interés endógena

Ghosh et al. (2013) introducen la endogeneidad de la tasa de interés al análisis de sostenibilidad fiscal, al considerar la prima de riesgo como una función positiva y creciente de la probabilidad de incumplimiento del gobierno. Ellos afirman que, cuando el nivel de deuda llega al límite, la prima de riesgo se eleva al infinito y vuelve insostenible su pago. El límite de deuda [ d ] es aquel nivel de deuda donde el gobierno ya no puede cumplir con sus obligaciones, mientras que la diferencia entre el límite de la deuda y la deuda real se denomina espacio fiscal. A diferencia de Bohn, Ghosh et al. (2013) asumen una FRF no lineal de la forma:

donde, µ incorpora todos los determinantes del balance primario y f [•] es una función continuamente diferenciable que explica la respuesta del balance primario frente a la dinámica de la deuda. Además, se cumple que f [ d t - 1 ]' < [r* - y]. Bajo esta especificación, al igual que Ostry et al. (2010), ellos encuentran evidencia empírica de esta relación no lineal, según la cual, para niveles bajos de deuda, la relación entre el balance primario y la deuda es muy pequeña o incluso negativa, pero a medida que aumenta la deuda, la relación se vuelve positiva y para niveles de deuda excesivamente altos, la curva se aplana.

A partir de este ajuste, los autores demostraron que una condición suficiente para la sostenibilidad de la deuda es que la capacidad de respuesta del balance primario [ ρ ] sea mayor que el diferencial entre la tasa de interés y la tasa de crecimiento [ y ], es decir:

donde r*, es la tasa de interés libre de riesgo3, la cual junto con se asumen constantes. Para la formulación la FRF en este trabajo aplicado para Colombia, la ecuación 11 se ajusta para incorporar las variables de control: brecha del producto [ỹ t ] como indicador del ciclo económico, brecha de los gastos del gobierno [g̃ t ], como sugiere Bohn (1998, 2007). Además, se incorpora la inflación [ ϖ t ], así como variaciones en los precios del petróleo [ Oil t ]4, como muestra la ecuación 13.

A diferencia de trabajos anteriores, se incorpora en la FRF la variable , dada la importancia que tienen los ingresos petroleros en Colombia. Además, la especificación no lineal de la FRF incorpora valores cuadráticos de d t-1 .

Mackiewicz-Łyziak y Łyziak (2019) extienden este desarrollo al considerar que el supuesto de una tasa de interés libre de riesgo no es razonable en economías emergentes, ya que estas se enfrentan a mayores costos de endeudamiento junto con primas de riesgo -país- elevadas. Por tanto, la diferencia r* -y no es constante y la condición descrita en la ecuación 13 ya no es una condición suficiente para la sostenibilidad fiscal en estos países5. Para superar esta limitación consideran una tasa de interés endógena que se incorpora a partir de una relación lineal, en la que la tasa de interés que paga un país por su deuda se encuentra determinada por r* y el riesgo de incumplimiento, el cual depende del nivel de deuda, como indica la ecuación 14.

Además, definen una función diferencial del pago de intereses y el saldo primario:

A partir de esta formulación, encuentran que la sostenibilidad fiscal se logra si la relación entre el pago de intereses y el saldo primario es negativa, es decir si:

lo cual implica que:

que, a diferencia de la ecuación 13, incorpora el componente de deuda. La condición de la ecuación 17 establece que la sostenibilidad fiscal requiere del parámetro para compensar la prima de riesgo, la cual aumenta con la deuda. De esta forma, en los países emergentes la relación entre el saldo primario y la deuda debe ser más fuerte para alcanzar su sostenibilidad.

Además, el grado de sostenibilidad fiscal puede verificarse con un Indicador Sintético de Sostenibilidad Fiscal (ISF)6 basado en la ecuación anterior, el cual viene determinado por:

Valores positivos del ISF confirman una política fiscal sostenible, es decir, muestran que la respuesta del gobierno frente a un aumento de la deuda pública es lo suficientemente fuerte como para absorber los efectos de una mayor prima de riesgo, mientras que un valor negativo revela que la sostenibilidad fiscal está en riesgo.

Para la estimación del ISF de Mackiewicz-Łyziak y Łyziak (2019), primero se estima la respuesta de la tasa de interés de la deuda frente a los cambios en la relación deuda/PIB [dt-1], la tasa de interés de Estados Unidos [rt USA] y la tasa de crecimiento (real) de la economía [ y t ], como muestra la ecuación 19.

donde, X i,t representa un vector de variables de control. Al igual que los autores, se toman como controles: el balance primario, la inflación, el índice VIX y los términos de intercambio. Además, para la tasa de interés de la deuda se toma la relación de intereses pagados/PIB como la tasa implícita de los intereses de la deuda, como en Bohn (1998, 2007) y Mendoza y Ostry (2008) 7. Los parámetros β 1 y ρ se utilizan para estimar el ISF, como indica la ecuación 18.

Con esto, se busca no solo confirmar el estado actual de las condiciones fiscales del país, sino también evaluar su deterioro en el contexto de la actual crisis. En la siguiente sección se describen los datos a utilizar, sus fuentes, así como también diferentes metodologías que se usarán en la estimación de los modelos.

Datos

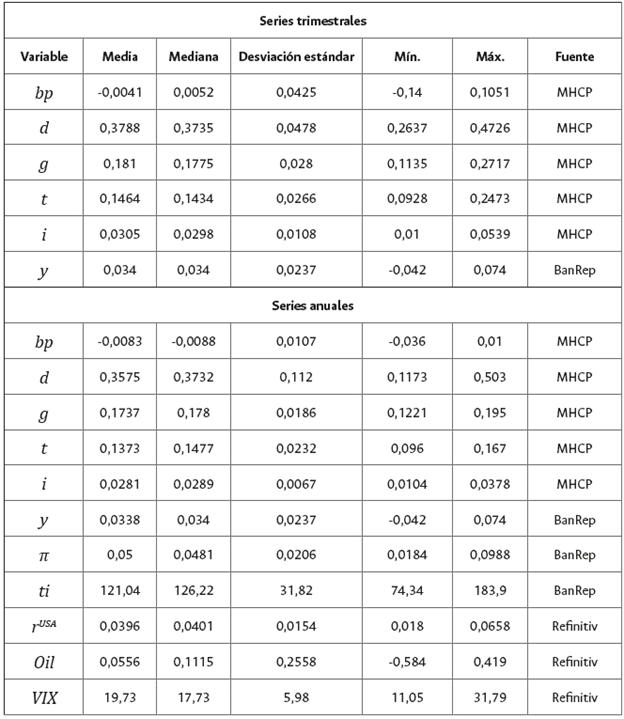

El presente artículo utiliza series trimestrales del PIB -base 2015- desestacionalizado y ajustado por efectos calendario. Las variables fiscales incluidas corresponden a los periodos 1994 a 2019, usando datos anuales y 2000-Q1 a 2019-Q4, usando datos trimestrales del Ministerio de Hacienda y Crédito Público (MHCP) y el Banco de la República (BanRep). Las variables fiscales corresponden a las cuentas del gobierno nacional central (GNC)8 de Colombia para las series de gastos sin pago de intereses [ G ], ingresos [ T ], deuda pública [ d ], balance primario [ bp ], pago de intereses [ i ], tanto en niveles como las razones de estas respecto al PIB9. Adicionalmente, se incorporan al análisis las series anuales de tasas de interés (cero cupón) a 10 años de Estados Unidos [ r USA ] como referencia de la tasa libre de riesgo, las tasas de interés de política monetaria de Colombia y Estados Unidos, la inflación [ ϖ ], los precios del petróleo de referencia Brent [ oil ], el índice de volatilidad del mercado financiero (VIX) y los términos de intercambio [ ti ]. La serie de términos de intercambio se toma del Banco de la República y las demás series de datos se obtuvieron de Refinitiv (Thomson Reuters) con periodicidad mensual y se transforman en datos trimestrales y anuales tomando promedios para cada periodo. La tabla 1 presenta las estadísticas descriptivas de los datos utilizados.

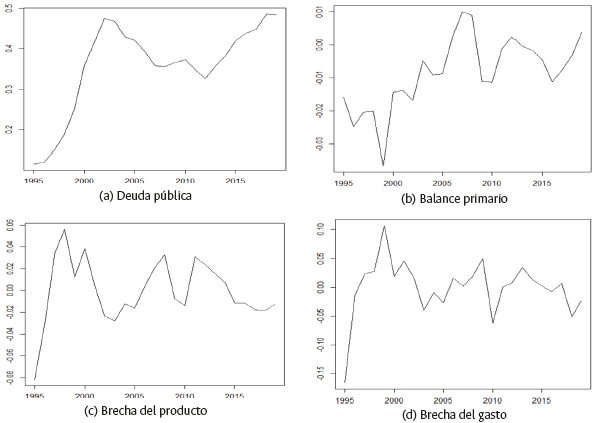

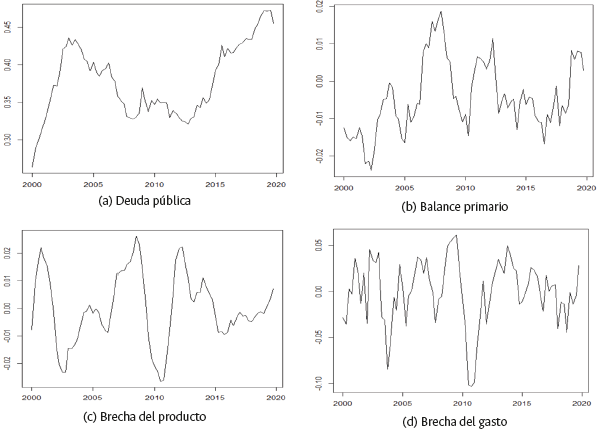

Además, las figuras 1 y 2 muestran el comportamiento histórico de las series trimestrales y anuales para las principales variables.

Fuente: elaboración propia a partir de Banco de la República (s.f.).

Figura 1 Series de datos anuales

Fuente: elaboración propia a partir de Banco de la República (s.f.).

Figura 2 Series de datos trimestrales

La selección de las variables se hace de forma similar a la realizada en los trabajos de Bohn (1998, 2008), Celasun et al. (2006), Mendoza y Ostry (2008), entre otros. Por otra parte, la brecha del producto [ ỹ t ] se calcula tomando la diferencia logarítmica del PIB -desestacionalizado y ajustado por efectos calendario- y la tendencia obtenida mediante el filtro de Hodrick-Prescott con parámetros A = 1600 (serie trimestral) y A = 100 (serie anual10 . De manera similar, la brecha del gasto público [g t ] se calcula tomando la diferencia de la serie desestacionalizada del gasto público (sin intereses) y su tendencia obtenida mediante el filtro de Hodrick-Prescott.

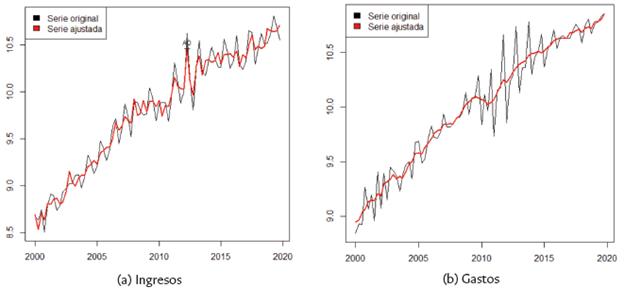

Además, como las variables fiscales están sujetas a una fuerte estacionalidad, los datos se han ajustado al eliminar el componente estacional de todas las series por medio de la metodología X12-ARIMA11, la cual ayuda a corregir en gran medida el problema. La figura 3 presenta las series originales y desestacionalizadas utilizadas en el modelo.

Fuente: elaboración propia a partir de Banco de la República (s.f.).

Figura 3 Series trimestrales desestacionalizadas: ingresos y gastos del gobierno

Evaluación empírica de la sostenibilidad fiscal de Colombia

A continuación, se evalúa la sostenibilidad fiscal de Colombia mediante la implementación de las diferentes metodologías discutidas en la sección anterior: pruebas de estacionariedad, estimación de la FRF y estimación del ISF.

Pruebas de estacionariedad

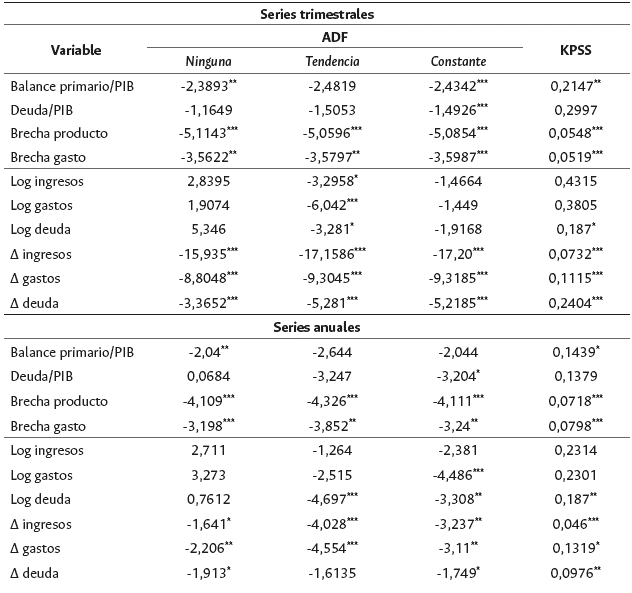

Se determina la presencia o no de estacionariedad mediante las pruebas Dickey-Fuller aumentada (ADF) y Kwiatkowski-Phillips-Schmidt-Shin (KPSS) para las series de datos de las variables fiscales tomando: i) ratios respecto al PIB del balance primario [ bp], deuda [ d], ingresos [ T] y gastos [ G ] ; ii) logaritmos de las variables ingresos [ T] y gastos [ G ] en niveles; así como la brecha del producto [ỹ] y del gasto [g]. Para ello, se toman series de datos anuales para el periodo 1994-2019 y datos trimestrales para el periodo 2000-Q1 a 2019-Q4. La Tabla 2 resume los resultados obtenidos.

Tabla 2 Pruebas de estacionariedad: ADF y KPSS

Notas: nivel de significancia estadistica al: 1% (***) 5% (**) 10% (*). El numero de rezagos de la prueba ADF se hizo con base en el Criterio de Informacion de Schwarz (BIC).

Fuente: elaboracion propia.

Los resultados de todas las pruebas sugieren que la razón deuda/PIB en Colombia es no estacionaria, ya que no se puede rechazar la hipótesis de raíz unitaria con las pruebas ADF y KPSS, mientras que para la razón balance primario/PIB, sí hay evidencia estadística de estacionariedad con ambas pruebas. También se encuentra evidencia estadística de estacionariedad para las variables brecha del producto y del gasto en el periodo de análisis. Asimismo, todas las pruebas sugieren la presencia de no estacionariedad en las variables de ingresos y gastos en niveles. Sin embargo, las series diferenciadas -primera diferencia logarítmica- no presentan raíz unitaria, por lo que se puede concluir que están integradas de orden uno-l(1)-

A pesar de cumplir las condiciones para las variables balance primario/PIB, ingresos y gastos, preocupa la dinámica de la relación deuda/PIB. Sin embargo, teniendo en cuenta la crítica de Bohn presentada en la revisión de literatura de este artículo, se admite la posibilidad de que los resultados de las pruebas de estacionariedad no provean información suficiente y puedan inducir a error. Por lo tanto, se procede a la estimación de las FRF. De esta forma, siguiendo a Bohn (1998, 2007) se encuentra una relación estable y estrictamente positiva entre bp t y d t si ρ > 0, lo cual es consistente con las condiciones definidas para la RPI y la CT descritas en la metodología.

Estimaciones de la FRF lineal y no lineal

La estimación de la FRF -lineal y cuadrática- se realiza siguiendo los trabajos de Bohn (1998, 2007, 2008), Mendoza y Ostry (2008) y Mackiewicz-Łyziak y Łyziak (2019). Para ello, se toman las series de datos anuales y se utilizan el método de mínimos cuadrados en dos etapas (2SLS) y el método generalizado de momentos (GMM). Estos métodos se emplean para controlar la endogeneidad de la brecha del producto, la cual puede afectar las variables fiscales como, sugieren Eller y Urvová (2012), entre otros. Para ello, se toman como instrumentos los rezagos de las variables y, así como del conjunto de variables de control. La validez de los instrumentos se evalúa usando la prueba de Sargan -Prueba J- de sobreidentificación de restricciones y la prueba F sobre la significancia conjunta de los instrumentos12. La tabla 3 resume los resultados de las estimaciones usando los métodos 2SLS y GMM.

Tabla 3 Resultados de las estimaciones de la FRF - métodos 2SLS y GMM

Notas: nivel de significancia estadística al: 1% (***) 5% (**) 10% (*). Los errores estándar se encuentran en paréntesis

Fuente: elaboración propia.

Las estimaciones de ρ ( d t-1 ) muestran significancia estadística (al 1%) para la FRF lineal con un parámetro positivo (0,0628) en ambos métodos (2SLS y GMM). Por su parte, en la FRF cuadrática, p no es significativo (2SLS) o es negativo (GMM), aunque con significancia estadística al 10%. Tomando como referencia la FRF lineal, los resultados confirman la sostenibilidad fiscal hasta el año 2019, de acuerdo con la interpretación de Bohn (1998). Además, las pruebas de Wald y J confirman la significancia (al 5%) y validez de los instrumentos utilizados en los modelos.

Por otra parte, resulta llamativo que la variable d 2 t-1 no sea significativa en los dos métodos de estimación, como sugiere la literatura internacional, mientras que ỹ\ y g t son significativos al 1% y 5% en todos los modelos. Además, la estimación positiva del parámetro ỹ t (0,2733 y 0,3014) confirma la respuesta contracíclica del balance primario13.

Tasa de interés endógena e indicador de sostenibilidad

Siguiendo a Mackiewicz-Łyziak y Łyziak (2019), se estima la respuesta de la tasa de interés a variaciones en la deuda -prima de riesgo- usando los métodos 2SLS y GMM. La ecuación 13 se estima tomando las variables de control: bpt, ϖt, el índice VIX ( vix t ) y los términos de intercambio ( ti t ). Se utilizan como instrumentos los valores rezagados de todas las variables. La estimación se realiza tomando tanto el promedio de las series para todo el periodo, como para cada año en el periodo de análisis. Además, siguiendo la propuesta de los autores, se presenta el cálculo del ISF para el año 2020, teniendo en cuenta la dinámica de las variables deuda/PIB y tasa de crecimiento del PIB. Finalmente, se realiza un ejercicio de sensibilidad para mostrar la respuesta del ISF frente a los cambios en las variables.

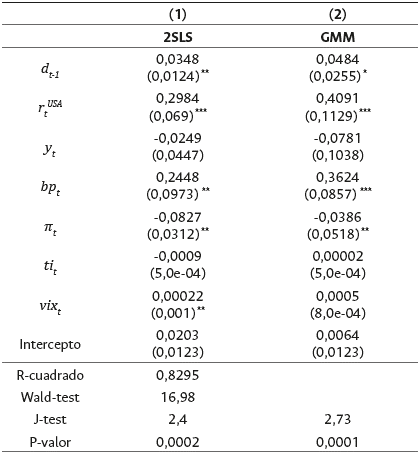

Como se observa en la tabla 4, la estimación positiva y estadísticamente significativa del parámetro ( β 1 ) confirman la presencia de una prima de riesgo de incumplimiento positiva asociada a la orientación de la política fiscal.

Tabla 4 Estimaciones para la tasa de interés endógena

Notas: nivel de significancia estadística al: 1% (***), 5% (**) y 10% (*). Los errores estándar se encuentran en paréntesis.

Fuente: elaboración propia.

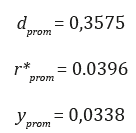

De esta forma, un aumento de la deuda pública lleva consigo un aumento en el pago de intereses y, por tanto, un deterioro de la posición fiscal. Además, la prueba de Wald confirma la condición descrita en la ecuación 19, así como la significancia estadística de las variables r t USA , bp t y п t .. Estos resultados son consistentes con los resultados de los trabajos de Afonso y Jalles (2016) y Mackiewicz-Łyziak y Łyziak (2019). La prueba de sostenibilidad fiscal en el contexto de una tasa de interés endógena requiere la estimación de las ecuaciones 18 y 19. Este cálculo se realiza tomando los valores promedio de todas las variables durante el periodo analizado, los cuales son los siguientes:

Al tomar los parámetros estimados

ρ

: 0,0628 (ecuación 19) y

β

1

: (0,0348 y 0,0484) (ecuación 18), se obtiene como resultado un indicador ISF promedio:

: (0,0224 y 0,0322), que en ambos casos confirman la sostenibilidad fiscal a largo plazo para el país, al igual que los resultados obtenidos con la estimación de la FRF lineal. De esta forma, se encuentra que el parámetro

ρ

compensa el aumento de la deuda y, con ella, el aumento de la prima de riesgo.

: (0,0224 y 0,0322), que en ambos casos confirman la sostenibilidad fiscal a largo plazo para el país, al igual que los resultados obtenidos con la estimación de la FRF lineal. De esta forma, se encuentra que el parámetro

ρ

compensa el aumento de la deuda y, con ella, el aumento de la prima de riesgo.

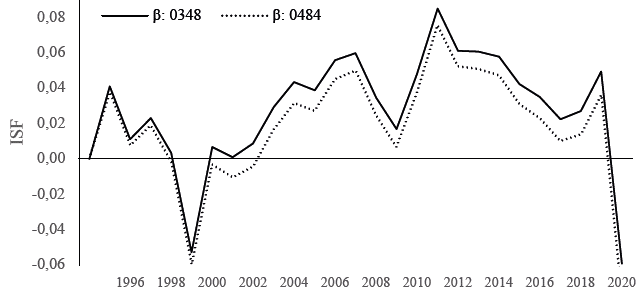

El análisis anterior se complementa con la estimación del ISF para todo el periodo de análisis (1994-2019), tomando como referencia las series de datos de las variables: deuda/PIB, tasas de interés de Estados Unidos y la tasa de crecimiento de la economía. En la estimación se utilizan los parámetros ρ y β 1 . La figura 4 presenta la dinámica de ISF para todo el periodo de análisis. Además, se realiza el cálculo del indicador para el año 2020, teniendo en cuenta las cifras publicadas de la tasa de crecimiento de la economía (-6,8%) y del nivel de deuda pública (61,4%).

La figura 4 muestra la consistencia del ISF con la dinámica de las variables determinantes de la sostenibilidad fiscal. Durante la crisis del país en el año 1999, el ISF recoge el efecto de la fuerte caída de la actividad económica del país (-4,2%) y la senda de recuperación en la primera década de 2000. Además, durante la crisis financiera internacional (2008-2009) se presenta una caída considerable del ISF como resultado del incremento en las tasas de interés (interna y externa), aunque el resultado es positivo en los dos años.

Finalmente, desde el año 2014 el ISF confirma el deterioro de las condiciones fiscales del país, producto del incremento del nivel de endeudamiento. La situación se agrava para el año 2020 -área sombreada-, el cual refleja la fuerte caída del indicador producto de la pandemia del Covid-19. Esta caída hasta niveles negativos del indicador se presenta por la tasa de crecimiento negativa de la economía (-6,8%) y el incremento excesivo del nivel de endeudamiento. Cabe anotar que la caída en la actividad económica estuvo acompañada de un menor recaudo tributario y un aumento del gasto público necesario para atender la emergencia económica y social.

Esta situación genera incertidumbre sobre la sostenibilidad fiscal tanto a mediano como a largo plazo y se generan temores de incumplimiento y falta de liquidez en el mercado financiero, lo cual puede llevar a una caída en la calificación crediticia de la deuda soberana y a mayores primas de riesgo. Como se mencionó en la revisión de literatura, esto puede desencadenar el círculo vicioso del mayor costo fiscal que repercute aún más en el desequilibrio fiscal y afecta la disponibilidad de recursos de inversión pública para implementar la estrategia de reactivación económica del país.

Conclusiones

Este artículo evaluó las condiciones de sostenibilidad fiscal para Colombia mediante algunas pruebas empíricas a partir de diferentes técnicas econométricas, como los métodos 2SLS y GMM. Los resultados estimados muestran una respuesta positiva (entre 0,03 y 0,06 pp) del balance primario/PIB respecto a la relación deuda/PIB, luego de controlar por algunos factores determinantes del balance primario, como sugiere la literatura internacional basado en la FRF lineal de Bohn (1995, 1998), confirmando así un cierto grado de sostenibilidad hasta el 2019. Asimismo, se utilizaron pruebas de estacionariedad que confirman la relación estable de algunas variables fiscales como el balance primario/PIB y primeras diferencias logarítmicas de los ingresos y gastos del gobierno, tanto en series trimestrales como anuales.

Este análisis convencional se extendió al incorporar el efecto de la tasa de interés sobre la deuda y se calculó el ISF basado en los desarrollos de Mackiewicz-Łyziak y Łyziak (2019). Los resultados confirman las condiciones fiscales del país identificadas anteriormente. Sin embargo, se encuentra una situación preocupante para el 2020, producto de la crisis originada por la pandemia del Covid-19. El fuerte deterioro de las condiciones fiscales y de la caída de la actividad económica amenaza la sostenibilidad a mediano y largo plazo, ya que se encontró un ISF negativo y de gran magnitud, que incluso es mayor al observado durante la crisis de 1999.

Además, la relación del gasto público respecto al PIB en Colombia ha aumentado considerablemente para atender las necesidades originadas por la emergencia económica y social que ocasionó la pandemia, lo cual condujo a un crecimiento enorme del nivel de endeudamiento en cerca de 15 pp. Sin embargo, hay que resaltar que el gasto público del país adolece de serios problemas de inflexibilidad e ineficiencia como han señalado Sarmiento (2006), Lozano y Cabrera (2009), así como Chamorro y Urrea (2016), lo cual puede traer repercusiones no solo en la implementación de la estrategia de recuperación económica, sino en el incumplimiento de las metas de consolidación fiscal que se han trazado para el país. Todos estos elementos se conjugan en un futuro de posibles bajas calificaciones crediticias y altas tasas de interés para los títulos de deuda soberana, lo cual, sin duda, aumentaría el costo fiscal y colocaría al país en un círculo vicioso e insostenible.

Es importante señalar que estas consecuencias deben ser evaluadas a través de metodologías mucho más robustas, no solo considerando el ámbito fiscal, sino su interrelación con la dinámica de la inflación y la política monetaria, buscando implementar pruebas de sostenibilidad globales en un marco integral. Esta integración puede analizarse en el marco de modelos dinámicos de equilibrio general que incorporen la endogeneidad de la política fiscal en el contexto macroeconómico. Asimismo, se pueden evaluar las consecuencias de la suspensión temporal de la regla fiscal.