Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

Debido al rápido avance tecnológico en comunicación, comercialización y transporte, desde fines del siglo XX el mundo ha empezado a transformar sus fronteras legales y físicas. Como resultado, lentamente se ha ido conformando un proceso de mayor articulación productiva, del cual la región latinoamericana no escapa.

Más allá de la naturaleza sobre la escala del mismo, no es previsible hacia dónde se dirige, ni si es posible detener este proceso. No obstante, lo que sí puede interesar es realizar diagnósticos para pensar políticas que ayuden a dirigir el proceso de forma conveniente, evitando las complejidades de una configuración espontánea.

En ese sentido, el presente artículo busca aportar información y herramientas para pensar el mapa productivo del que dispone América Latina y -fundamentalmente- estudiar el grado de integración productiva actual. En especial, dónde y qué funciones prevalecen entre los países integrantes de la región.

Concretamente, el artículo se propone analizar las condiciones productivas del complejo industrial regional en virtud de la evolución de la integración productiva de los países de Latinoamérica a partir de un enfoque insumo-producto multi-país.

Para ello, se estudia el tipo de especialización funcional en siete países de Latinoamérica vinculado a la integración productiva bajo cadenas globales de producción -CGP de aquí en adelante- y cadenas regionales de producción -CRP de aquí en adelante-. La metodología de análisis parte de un enfoque de insumo producto multi-país. Los indicadores combinan los desarrollos de Timmer et al. (2013) y Timmer et al. (2019). La tabla insumo producto multi-país utilizada surge de los datos de Inter Country Input Output (ICIO) elaborados por OCDE (s.f.. Los datos conforman una matriz de 43 países y una economía que representa al resto del mundo. Para Latinoamérica la base conformada incluye siete países: cinco de América del Sur (Argentina, Brasil, Chile, Colombia y Perú), Costa Rica y México.

Los resultados se muestran compatibles con las tendencias industriales detectadas por Timmer et al. (2019), indicando una baja inserción de la región a los procesos de producción por medio de cadenas, limitada a la articulación en tareas de ensamblado. Asimismo, la mayor parte de los ingresos son absorbidos por Brasil y México, siendo a su vez los países que mejor balance logran entre las cuatro funciones bajo estudio. Al comparar por destino de las exportaciones, se observa un perfil de especialización similar, lo cual puede entenderse como evidencia en contra de las hipótesis acerca de los perjuicios de los acuerdos comerciales regionales. A su vez, ante igual perfil existen algunos cambios porcentuales en la absorción de ingresos a favor del destino regional, ya que en general existe una leve mejora de los ingresos en investigación. Este resultado se relaciona en parte al tipo de inserción sectorial, esta se diferencia por destino; está dominada por las industrias de baja y media tecnología para las exportaciones extrarregionales y por la industria automotriz y de alta tecnología para las exportaciones regionales. Al analizar la cuestión por país, en el plano regional se observa cierta complementariedad funcional en el sector automotriz, sobre todo entre Brasil y Argentina.

Así, esta primera aproximación al comercio de tareas laborales contribuye con información más precisa y completa sobre el mapa productivo de Latinoamérica. También, los hallazgos implican que el perfil diferencial entre el destino extrarregional y regional no indica ineficiencias producto de acuerdos comerciales, y cuando se presenta, señala ciertas ventajas de la integración productiva entre los países. Estas se destacan fundamentalmente a partir del desempeño del sector de productos electrónicos y el automotriz. Asimismo, en este último se observa mayor complementariedad funcional entre la función de fabricación (Argentina) e investigación (Brasil). Para lograr mejores resultados el desafío es la coordinación de políticas que promuevan el crecimiento de la demanda intrarregional en conjunto con directivas que guíen las economías de aglomeración a los fines de un reparto más equitativos de la participación en las etapas productivas y los ingresos derivados.

La estructura del artículo se compone de cinco secciones más allá de la introducción. En la segunda sección se realiza un breve resumen de los principales avances en la literatura hasta el momento. En la tercera sección se detalla la metodología adoptada, las fuentes para la elaboración de la base de datos y los indicadores utilizados. En la cuarta sección se analizan los resultados y sintetizan los principales hallazgos. En la quinta sección se presentan las conclusiones.

Revisión de literatura

Un factor del bajo desarrollo industrial en los países de América Latina se vincula a su acotado nivel de integración productiva, lo cual desfavorece la complementariedad entre países y el surgimiento de economías de escala asociadas al mayor tamaño de mercado. El interés por la estrecha relación entre la integración productiva, el desarrollo industrial y el rol del Estado para motorizar este proceso no es nuevo, incluso ya fue advertido por los estructuralistas latinoamericanos (Di Filippo, 2019). No obstante, ya sea por la mayor disponibilidad de datos interindustriales o la mayor trascendencia del fenómeno, a partir del siglo XXI se ha observado un fuerte aumento de la investigación conjunta de estos dos temas. Por un lado, si bien la globalización de la producción y su organización en etapas ya había sido observada desde tiempos precedentes (Bair, 2005; Hopkins & Wallerstein, 1986), su importancia económica y académica se inició en la década de 1970 (Fernández & Brondino, 2017; Fröbel et al., 1980) y tuvo un salto cuantitativo relevante a fines del siglo XX e inicios del siglo XXI (Baldwin, 2012; Lee, 2010). Por otro lado, el renovado interés sobre el rol del Estado en la promoción del desarrollo industrial se vincula a fenómenos más recientes, asociados a la pérdida de centralidad del mercado para coordinar el proceso de desarrollo ante la crisis financiera internacional de septiembre de 2008 y los esfuerzos de países centrales y periféricos por contener o incluso retornar -reshoring- parte del empleo manufacturero perdido tras el menor crecimiento global y la elevada competencia de China (Ellram et al., 2013). A continuación, se incorporan tres apartados que trabajan específicamente con los antecedentes, preguntas e hipótesis de cada uno de los subtemas.

Latinoamérica en el marco de la producción global fragmentada

El cambio en la distribución geográfica de la producción manufacturera es una de las principales transformaciones de fines del siglo XX. Entre las principales causas se reconoce la creciente internacionalización y segmentación de la producción, la cual implicó la transferencia de ciertas actividades productivas desarrolladas en los países centrales hacia otras empresas -outsourcing- y países -offshoring-, mayormente periféricos (Schteingart et al., 2017). La inserción productiva de Latinoamérica en la deslocalización de la producción ha sido un fenómeno habitualmente estudiado bajo la categoría de Cadenas Globales de Valor (CGV), siendo usuales las estadísticas de primera y segunda generación referidas al comercio de insumos y valor agregado.

Los estudios han presentado relativo consenso respecto de dos puntos. En primer lugar, Latinoamérica posee una participación baja y heterogénea en el proceso de fragmentación global de la producción (Cadestin et al., 2016; Garrido et al., 2010; Kosakoff & López, 2008). Por un lado, América del Sur participa incipientemente y -sobre todo- a partir de la provisión de recursos naturales, mientras que México y Centroamérica desempeñan un posicionamiento cercano a las etapas finales, con una creciente articulación en ensamblado de bienes y provisión de servicios de comunicación e informática (Blyde et al., 2014). Otro punto destacado refiere a los condicionantes de la baja participación, los cuales reconocen aristas técnicas, geográficas e institucionales. Los condicionantes técnicos se refieren a la falta de divisibilidad del proceso productivo asociado a la extracción y explotación de recursos naturales, sectores que explican mayoritariamente la especialización productiva de estos países (Castilho, 2012). En segundo lugar, los condicionantes geográficos se relacionan a la presencia de barreras naturales a la comunicación y el transporte -por ejemplo, la cordillera de los Andes y la Amazonía- y a la gran distancia que separa estas economías de los principales centros de producción y consumo industrial como los son América del Norte, Europa y Asia (Blyde et al., 2014; Cadestin et al., 2016; Durán-Lima & Zaclicever, 2013). Los condicionantes institucionales también ocupan un rol prominente, ya que estos afectan la participación debido a salarios reales más altos que otros países periféricos y condiciones de infraestructura y comunicación de menor calidad (Medeiros & Trebat, 2017).

Escalas de integración regional en Latinoamérica

Más allá de que la mayor parte de los estudios se concentren en la inserción latinoamericana en los procesos a nivel global, también es ampliamente reconocido que tales fenómenos se desarrollan con una dinámica centrada en ejes vertebradores regionales. Por ejemplo, Estados Unidos actúa como centro de actividad en América del Norte, Alemania como nodo central de Europa y China como centro de la producción regional en Asia (Durán-Lima & Zaclicever, 2013).

Si bien la presencia de tal fenómeno es menor en Latinoamérica, en comparación de otras regiones (Blyde et al., 2014), algunos estudios han desarrollado mediciones respecto de su evolución, destacando su reciente aumento y relevancia (Amar & García-Díaz, 2018; Amar & Torchinsky-Landau, 2019; Durán-Lima & Zaclicever, 2013; Zaclicever, 2017). En ese sentido, con base en estadísticas de comercio a nivel bienes, uno de los principales hallazgos refiere a la centralidad de los distintos esquemas institucionales de integración vigentes en la región, tales como MERCOSUR1, MCCA2, CAN3 y CARICOM4 (Durán-Lima & Zaclicever, 2013). Entre las agrupaciones subregionales, se destaca la gran presencia de comercio de bienes intermedios en MCCA y CARICOM, con valores superiores al 80% en la relación comercio intermedio/PBI -y de México que está integrado a la región de América del Norte a través del TLCAN5-, mientras que CAN y MERCOSUR presentan valores inferiores al promedio mundial para 2011, cerca del 65% del PBI mundial.

Respecto de la integración productiva, los estudios destacan que los países de Latinoamérica y el Caribe poseen eslabonamientos interregionales débiles. La mayoría de los insumos utilizados por las exportaciones manufactureras en Argentina, Brasil, Chile, Colombia, Costa Rica, México y Perú son provenientes de países fuera de la región, sobre todo de sectores de alto contenido tecnológico (Zaclicever, 2017). En otras palabras, la limitada integración de la producción regional se revela por la baja participación de la región como origen de los bienes intermedios importados para la producción de exportaciones manufactureras, porcentaje apenas superior al 25% para 2011 (Zaclicever, 2017).

Otro de los aspectos resaltados ha sido la integración regional por medio de Cadenas Regionales de Valor (CRV), entendiendo la presencia de las mismas vinculada al comercio de bienes y servicios que al menos cruzan dos veces fronteras nacionales y al mismo tiempo generan actividad económica en al menos dos países de la región en cuestión (Hanzl-Weiss et al., 2018). Según Amar y Torchinsky-Landau (2019), en América del Sur las cadenas regionales tienen una importancia significativa, pues las mismas representaron la generación de 24500 millones de dólares de valor agregado en 2011, alcanzando el 14% del comercio entre países de América del Sur. A partir de estadísticas de comercio en valor agregado, los autores destacaron que las CRV tienen mayormente origen en países del MERCOSUR como Argentina y Brasil, donde el principal destino es el resto del mundo y, en segundo lugar, el mismo MERCOSUR. Entre la configuración de los países, se destacan dos tipologías de CRV. Por un lado, son relevantes las relacionadas al sector primario, las cuales se destinan principalmente a países fuera de la región. Por una parte, otras CRV sí tienen como destino principalmente la región y están mayormente vinculadas al sector manufacturero. Precisamente, si bien la mayor parte de la integración regional ocurre con base en sectores primarios con poca capacidad de arrastre -petróleo, minerales y productos agropecuarios-, es la integración productiva en las manufacturas la que es más profunda, diversificada y de mayores derrames regionales.

Metodología

Base de datos Insumo-Producto

La matriz insumo producto multi-país utilizada surge de los datos de Inter Country Input Output (ICIO) elaboradas por la OCDE (s.f.). Los datos iniciales se componen de 64 países y una economía que representa al resto del mundo. Para Latinoamérica la base incluye siete países; Argentina, Brasil, Chile, Colombia, Costa Rica, México y Perú.

De las 65 economías de ICIO, hemos conformado una tabla de 44 economías a partir de una selección de estas unidades de análisis. El criterio utilizado tuvo en cuenta la inclusión de los países latinoamericanos y la disponibilidad de datos respecto de las funciones laborales presentadas en la base de datos provista por Timmer et al. (2019). Debido a que esta última base se presenta con la Clasificación Internacional Industrial Uniforme Revisión 3 (CIIU-3), y las tablas ICIO utilizan CIIU Revisión 4, hubo que armonizar la codificación y limitar los sectores a 29.

Base de datos sobre funciones laborales

Para la relación entre función laboral y empleo se conforma una matriz de transformación función-actividad. Para la misma se parte de la base de datos realizada por Timmer et al. (2019) para los 40 países de Timmer et al. (2015). Para los países de Latinoamérica se recopiló información sobre el carácter de las ocupaciones por rama de actividad a partir de encuestas de las oficinas estadísticas de cada país. La metodología que relaciona el tipo de ocupación con la función económica también sigue las bases de Timmer et al. (2019). Las funciones identificadas son cuatro: "Fabricación" (siglas FAB; manufacturas y ensamblado), "Comercialización" (siglas MAR; ventas y distribución), "Dirección" (siglas MNG; gerencia y otras actividades de apoyo) e "Investigación" (siglas RD; I+D y desarrollo tecnológico).

Fuentes utilizadas para Latinoamérica

Las proporciones de funciones laborales por sector para Argentina fueron construidas con base en los datos provistos por el Instituto Nacional de Estadística y Censos (INDEC). En particular, se ha utilizado la Encuesta Permanente de Hogares (EPH), en su modalidad continua y carácter individual. Específicamente, se ha trabajado con las proporciones de empleo referidas al segundo trimestre desde el año 2005 al 2015. Los datos a nivel rama de actividad utilizan el clasificador de actividades económicas para encuestas sociodemográficas del MERCOSUR (CAE-MERCOSUR) a cuatro dígitos, los mismos fueron reclasificados a dos dígitos en los 29 sectores de interés basados en la Clasificación Internacional Industrial Uniforme Revisión 3 (CIIU-3). En relación a los códigos de ocupación para los trabajadores ocupados, los mismos respetan la Clasificación Nacional de Ocupaciones Versión 2001 (CNO-2001). Asimismo, fueron trabajados a 2 dígitos y reclasificados en las cuatro funciones laborales estudiadas.

Las proporciones de Colombia han sido construidas a partir de información proveniente del Departamento Administrativo Nacional de Estadística (DANE). Para el período 2007-2015 se ha utilizado la Gran Encuesta Integrada de Hogares (GEIH). La información a nivel rama de actividad utiliza CIIU-3 adaptada para Colombia a cuatro dígitos, la misma fue reclasificada a dos dígitos en 29 sectores. Respecto a los oficios, los datos están caratulados según la adaptación colombiana de la Clasificación Internacional Unificada de Ocupaciones (CIUO) de 1968, concretamente siguen la Clasificación Nacional de Oficios de 1970 (CON-70). En función de tal información, los datos fueron reclasificados a dos dígitos en las cuatro funciones investigadas.

Los datos de Costa Rica se basan en dos encuestas distintas del Instituto Nacional de Estadísticas y Censos (INEC). Para el período de 2005 a 2009 los datos provienen de la Encuesta de Hogares de Propósitos Múltiples (EHPM). Debido a la discontinuidad de la misma, los años de 2010 a 2015 fueron trabajados con la información de la Encuesta Continua de Empleo (ECE). La primera encuesta se basa en la CIIU-3, la cual dispone de información sobre la rama de actividad para el Jefe de Hogar a cinco dígitos, la misma fue reclasificada en 29 sectores a dos dígitos. Asimismo, cuenta con información del grupo ocupacional del jefe de hogar a un dígito (9 categorías), la cual fue nuevamente catalogada en virtud de las cuatro funciones laborales utilizadas. Tales categorías se basan en la Clasificación de Ocupaciones de Costa Rica (COCR-2000), con base en CIUO-88. Por otro lado, la segunda encuesta codifica las actividades económicas con la CIIU revisión 4 (CIIU-4), mientras que para los grupos ocupacionales se requirió reclasificar la COCR-2011.

Los datos de Perú fueron extraídos del Instituto Nacional de Estadísticas e Informática (INEI). En particular hemos trabajado el período 2005-2015 a partir de la Encuesta Permanente de Empleo (EPE). Las ramas de actividad utilizan la codificación CIIU-3 hasta 2010, mientras que a partir de 2011 los datos se presentan según la CIIU-4. Por lo tanto, teniendo en cuenta estas diferencias fue necesario reclasificar ambas en 29 sectores correspondientes a la CIIU-3 a dos dígitos. Por otro lado, las ocupaciones no han presentado cambios, ya que recién se presenta una modificación de la codificación a partir de 2015, cuando se presenta la Clasificación Nacional de Ocupaciones (CNO-15). Por lo tanto, todos los datos requeridos están en función del Código de Ocupaciones de 1995 (CO-95), el cual está basado en el CIUO-88.

Los datos de Chile se basan en la información provista por el Ministerio de Planificación del Gobierno de Chile. En particular, se utilizó la Encuesta de Caracterización Socioeconómica Nacional (CASEN) para los años 2006, 2009, 2011, 2013 y 2015. A diferencia del resto de países, en esta ocasión se decidió no utilizar los datos provistos por el organismo oficial de estadísticas (Instituto Nacional de Estadística, INE). La institución provee información a nivel rama y tipo de ocupación a partir de la Encuesta Nacional de Empleo (ENE), pero la misma posee datos solo a partir de 2010. Por lo que para lograr mayor cobertura y asegurar compatibilidad, se optó por utilizar la encuesta CASEN. Salvo para los años 2006 y 2009, esta última clasifica las ramas de actividad según CIIU-3, y los tipos de ocupaciones utilizando CIUO-88. Para 2006 y 2009 se utilizó la Clasificación Industrial Internacional Uniforme de 1976 (CIIU-76).

Los datos de Brasil y México fueron extraídos de Timmer et al. (2019). Los mismos se presentan ya clasificados en las cuatro funciones trabajadas y utilizan la clasificación sectorial CIIU Rev.3. según se detalla en el anexo de su investigación. Para el caso de Brasil, el trabajo de Timmer et al. (2019) toma como referencia la Pesquisa Nacional por Amostra de Domicílios (PNAD), de 1999 a 2007, elaborada por el Instituto Brasileiro de Geografia e Estatistica (IBGE). En el caso de México, el artículo toma como base a los censos poblacionales de 2000 y 2010 elaborados por el Instituto Nacional de Estadística y Geografía (INEGI).

Indicadores

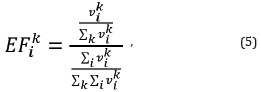

El análisis se realiza a partir de un enfoque de insumo producto multi-país. Los indicadores combinan los desarrollos de Timmer et al. (2013) y Timmer et al. (2019). Se suponen las siguientes igualdades para n sectores y c países. Se define A como la matriz global de coeficientes técnicos de tamaño [c*n] filas y [c*n] columnas. Cada elemento de A indica la cantidad de insumos que se necesitan para producir una unidad de producto c en el país n. Además, se define a la demanda final como el vector f, de tamaño [c*n] filas y 1 columna. El mismo representa la demanda total no doméstica de bienes y servicios con destino final, distinguiendo en las filas producto y país de origen. A partir de la definición de tales elementos matriciales, se deriva la producción total necesaria por cada industria de cada país para crear cada exportación final. Este vector se representa con x, y es definido como el valor bruto de producción de tamaño [c*n] filas y 1 columna:

donde I es la matriz identidad con unos en la diagonal principal y ceros en el resto de elementos y ( I-A)- 1 es la matriz de Leontief, la cual define los requerimientos iniciales, directos e indirectos necesarios por unidad de producción de cada industria c y país n.

Sea v (vector de tamaño [c*n] filas y 1 columna) la cantidad total de valor agregado necesario para las exportaciones finales. Este puede derivarse a partir de la pre-multiplicación del producto bruto, a saber:

siendo P una matriz (de tamaño [c*n] filas y [c*n] columnas), cuya diagonal principal está conformada por los coeficientes de valor agregado. Estos se conforman por una ratio entre el valor agregado de cada sector-país respecto del producto total por sector-país.

A los propósitos de la investigación se extiende el enfoque como sigue. Sea B una matriz de dimensión [k*c*n]*[c*n], donde k representa las funciones laborales trabajadas. El elemento b representa el ingreso de los empleados que cubren la función k en el sector c del país n, expresado como porcentaje del ingreso total en el sector c del país n. De esta forma, podemos definir que el ingreso por sector se distribuye entre las funciones del siguiente modo:

donde v k es el ingreso total activado en la función k del vector c y el país n a partir de las exportaciones finales del país n.

Al sustituir (1) y (2) en (3), se obtiene la siguiente ecuación:

la cual conforma la ecuación que se utiliza en la presente investigación para el cálculo del ingreso total activado por función, sector y país a partir de demanda final no doméstica -exportaciones finales-.

El indicador permite computar el ingreso activado por cada función de cada país como proveedor de una determinada cadena de producción. Para trabajar con las cadenas de productos finales manufacturados se seleccionaron los elementos de la demanda referidos a esos sectores. Asimismo, la alusión a cadena global o regional se determinó según los países incluidos en la demanda final no doméstica. Para las CGP se trabajó con la totalidad de países mientras que para las CRP se incluyó solo a los miembros de la región bajo estudio.

A partir del indicador se define el índice para medir la competitividad de los países -Índice de Balassa (IB)-. Este se conforma por un cociente entre un numerador que indica la participación del ingreso en el país i de la función k respecto del total de ingresos generados por todas funciones desempeñadas por el país i, y un denominador que refleja el peso de los ingresos de la función k respecto del total de ingresos que generan todas las funciones en todos los países.

El índice mide la especialización relativa de cada función de cada país como proveedor dentro de la cadena exportadora de bienes manufacturados. Si es mayor a 1 indica especialización, si es inferior a 1 indica que el país no tiene especialización en la función. A los fines de reducir la amplitud de valores, se han normalizado los resultados según la metodología de Durán y Álvarez (2008), pasando a ser el signo de positivo o negativo el indicador de especialización y siendo el 1 el valor máximo y el -1 el valor mínimo. De ese modo, trabajamos con el siguiente indicador normalizado:

Resultados

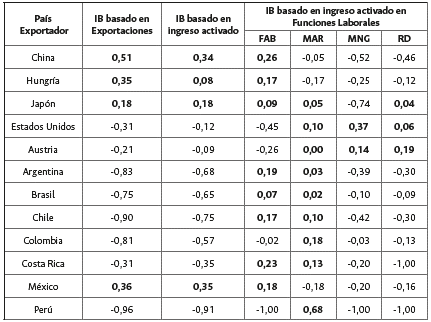

La base de datos obtenida reúne información de 6 años (2006 a 2011), 44 países, 29 sectores y cuatro funciones laborales por país, lo cual conforma un conjunto de 30624 observaciones. Los resultados intentan continuar el trabajo de Timmer et al. (2019), analizando la misma temática para los principales países de la región latinoamericana. Con el fin de comenzar a ilustrar su utilidad, se retoma el análisis comparativo inicial de Timmer et al. (2019) para 2011 y se presenta información detallada sobre el sector "Productos de oficina, aparatos eléctricos, equipos de comunicaciones e instrumentos de precisión" (Divisiones 34 a 35 de CIIU Rev. 3). A su vez, se incorporan los mismos países; China (CHN), Hungría (HUN), Japón (JAP), Estados Unidos (USA), Austria (AUT) y se agregan los países latinoamericanos bajo estudio.

Los datos referidos a China, Hungría, México, Japón, Estados Unidos y Austria captan de forma aproximada la misma tendencia que se demuestra en la tabla 1 de Timmer et al. (2019) para los bienes electrónicos, lo cual es importante en términos de comparación de datos, ya que la segunda estimación es realizada con otra base Insumo Producto (Timmer et al., 2015).

Tabla 1 Índices Balassa normalizados para exportaciones de "Productos de oficina, aparatos eléctricos, equipos de comunicaciones e instrumentos de precisión", 2011

Nota: Índice de Balassa (IB), Funciones laborales; Fabricación (FAB), Comercialización (MAR), Dirección (MNG) e Investigación y Desarrollo (RD). Índices positivos marcados en negrita.

Fuente: elaboración propia a partir de Timmer et al. (2015) y OCDE (s.f.).

Países como China, Hungría o México poseen un Índice Balassa basado en exportaciones mayor al resto de países considerados, fundamentalmente debido a su gran participación como economías de ensamblado final. Si bien el indicador basado en el ingreso activado reduce la sobreestimación de la especialización que reflejan las exportaciones, el indicador no permite explicar del todo cuál es la naturaleza de esa especialización en bienes electrónicos ni delimitar si se debe a su participación en eslabones finales o iniciales.

En efecto, tal inserción se verifica a partir de la información sobre su especialización funcional. La misma indica que su participación está basada en tareas de fabricación (FAB), dato compatible con las tareas de ensamblado que realizan estos países. En el caso de México, este tipo de inserción se promueve fundamentalmente desde el inicio de su esquema de integración abierta (Botto, 2020), el cual es especialmente fuerte a partir del acuerdo comercial entre Canadá, México y Estados Unidos por medio del TLCAN.

Por otro lado, países como Japón, Estados Unidos y Austria presentan menor especialización por exportaciones, o incluso no la indican como en el caso de los últimos dos. Sin embargo, esto no quiere decir que no participen activamente en las cadenas de producción de estos artículos. Al observar los datos, se entiende que debido a su aporte en tareas calificadas y de mayor absorción de ingresos, su especialización sí se refleja en funciones de investigación (RD) y dirección (MNG).

En el resto de países latinoamericanos considerados, el panorama general es totalmente distinto, dado que la mayoría no presenta especialización ni en exportaciones ni en ingreso activado. Incluso Costa Rica no presenta especialización, a pesar de que es un país reconocido por su fuerte presencia en el rubro. No obstante, salvo Colombia y Perú, en general los países plantean especialización en las tareas de fabricación (FAB). Asimismo, en general también se especializan en tareas de comercialización (MAR). Tal aporte refleja que la baja participación de la región se traduce en trabajo no calificado y manual, probablemente asociado a las tareas necesarias para proveer de materias primas y fraccionamiento a la industria de los bienes electrónicos.

El diagnóstico sobre su bajo grado de especialización también es compartido con el resto de manufacturas de media y alta tecnología6. En concordancia con la literatura, la inserción por medio de la función de fabricación también es algo que se ha aproximado por medio de otros indicadores referidos a la posición en la cadena. Las investigaciones entienden que la inserción es inicial para la mayoría de proveedores de materias primas y final en el caso de México y Costa Rica. No obstante, con la precisión de la información sobre función laboral se observa que solo en el caso de México la participación evidencia cierto grado de especialización bajo esa función. Lo cual señala que la participación laboral en el ensamblado de partes es tan fuerte, que alcanza a expresar cierto grado de especialización según ingreso activado. En el caso de Costa Rica, su especialización bajo ensamblado es identificada, pero no alcanza para cambiar la especialización por exportaciones o ingreso activado.

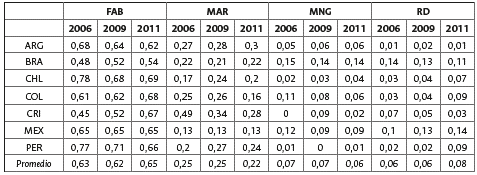

Además del tipo de perfil de especialización en manufacturas derivado de la participación en cadenas, también es relevante para Latinoamérica en su conjunto la evolución en el tiempo de estos indicadores. Para abordar la problemática, la tabla 2 brinda información sobre el tipo de grado de inserción y su evolución en el tiempo. En particular, se hace referencia a la distribución del ingreso laboral activado por exportaciones entre las cuatro funciones y su trayectoria temporal tomando los años de mayor cobertura en estadísticas regionales (2006, 2009 y 2011). Debido a la falta de información en Colombia para 2006, tal año se ha cubierto con la proporción del país para 2007.

Tabla 2 Proporción de ingreso activado por función, total manufacturas, años 2006, 2009 y 2011 (proporción respecto del ingreso total de cada país)

Fuente: elaboración propia a partir de Timmer et al. (2015) y OCDE (s.f.).

Si bien el rango de análisis temporal no es suficientemente amplio como para sacar conclusiones de procesos de largo alcance, no se observan grandes cambios que apoyen una hipótesis de brusca transformación en el tipo de inserción; proceso que sí se sostiene en Asia a partir del siglo XXI. En efecto, los años parecen indicar que este último período de alza en el precio de los commodities y mayor posicionamiento como vendedor internacional de materias primas en general ha consolidado el perfil de inserción internacional de la región, el cual se caracteriza por mayor proporción de empleo poco calificado y de etapa intermedia, es decir, lejos de la etapa final de producción.

Específicamente, teniendo en cuenta el total de manufacturas, observamos que en promedio la función fabricación es el tipo de tarea que más absorbe ingresos laborales derivados de exportaciones. Tal función representó el 63% del ingreso activado para 2006 según el promedio de las siete economías latinoamericanas, mientras que para 2011 el mismo se ubicó en el 65%. En segundo lugar, se encuentran las tareas relacionadas con funciones de comercialización, representando un 25% en 2006 y un 22% en 2011 según el promedio regional. En tercer y cuarto lugar, las posiciones se alternan según el año de análisis. La leve variación se da entre los ingresos de empleos de "dirección" y los de "investigación y desarrollo". En el primer caso, su porcentaje fue del 7% en 2006 y 6% en 2011. En el segundo caso, el porcentaje aumenta del 6% al 8% en los mismos años.

Estas magnitudes promedio esconden diferentes tipos de inserción entre los países, señalando cierto grado de heterogeneidad entre la región norte, centro y sur de América Latina. Entre los países que presentan un mayor balance entre los ingresos recibidos por las funciones se encuentran Brasil y México, cuyas proporciones adquieren dos dígitos en al menos tres funciones, con porcentajes más elevados en la función de investigación y desarrollo. Lo cual puede estar relacionado con una mayor base local del sistema científico-tecnológico, y con el tipo de bienes y el destino de los mismos. Como señalan otros estudios, son estas dos grandes economías las que más se han beneficiado a partir de la integración abierta promovida desde 1990 (Bekerman & Rikap, 2010; Botto, 2010; Vázquez, 2011). No obstante, no lo han realizado por medio de un acelerado crecimiento en el porcentaje de su inserción en las tareas más complejas, sino más bien por medio de una lenta consolidación como economías regionales más complejas que actúan en los eslabones de mayor apropiación de excedente.

En síntesis, los cambios en los ingresos laborales por función en las manufacturas han sido bajos, salvo casos puntuales como Costa Rica que ha presentado una clara tendencia hacia la simplificación funcional de su inserción, visible por el fortalecimiento de la absorción de ingresos por tareas de fabricación -aumentó 22 p.p.7 de 2006 a 2011-. Lo cual configura evidencia a favor de su mayor inserción en cadenas a partir de tareas relacionadas al ensamblado de piezas importadas, con bajos eslabonamientos de actividades por fuera del trabajo manual. Además, también es necesario acotar que, por lo observado de su inserción en la industria electrónica, algunos estudios señalan que existe un debate acerca de los ingresos y su registro como servicios. No obstante, se deja constancia para futuras investigaciones la profundización en esa temática.

Retomando la mayor preponderancia de grandes economías como Brasil y México, y el debate abierto señalado en la revisión de literatura, acerca de la importancia de la escala regional para el proceso de producción por medio de cadenas. Resulta necesario incorporar información sobre las diferencias según el destino de las exportaciones de manufacturas, en orden de también trabajar con algunas hipótesis específicas que todavía se encuentran en discusión. Por ejemplo, Berkerman y Rikap (2010) estudian críticamente los avances empíricos de Yeats (1997), en los cuales se sostiene que MERCOSUR no ha servido para generar ventajas comparativas respecto de otros mercados, sino que solo ha provocado ineficiencias y desvíos de comercio.

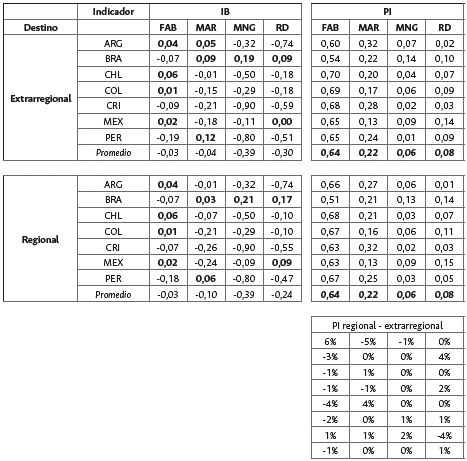

Para trabajar con estas discusiones, en la tabla 3 se distingue entre destino extrarregional para los ingresos derivados de exportaciones hacia países que no pertenecen a Latinoamérica y destino regional para los ingresos derivados de las exportaciones entre las siete economías bajo estudio. Según indica cierta parte de la literatura, la hipótesis que se estudia tiene relación con el perfil diferencial entre un destino y otro, esperando mayor complejidad en el destino regional de las manufacturas. Lo cual se podría traducir en especialización y mayores ingresos en investigación y desarrollo.

Tabla 3 Especialización y proporción de ingreso activado por función laboral, manufacturas, año 2011, (valores IB expresados según índice especialización, valores PI expresados en proporción de 0 a 1 respecto del total por país)

Nota 1: Índice de Balassa (IB), Proporción de Ingreso por función (PI), variación en puntos porcentuales de PI entre destinos (PI regional - extrarregional). Nota 2: Índices positivos de especialización con énfasis.

Fuente: elaboración propia a partir de Timmer et al. (2015) y OCDE (s.f.).

Respecto a la especialización, el promedio de las siete economías latinoamericanas no presenta cambios de signo entre un destino y otro. Asimismo, en el promedio de los ingresos obtenidos no existe variación porcentual entre un destino y otro. En ambos casos las tareas de fabricación obtienen el 64% del ingreso de 2011, y el resto se reparte entre comercialización (22%), investigación (8%) y dirección (6%). En efecto, bajo esta primera lectura, se puede afirmar que la casi nula diferencia de especialización funcional aporta evidencia en contra de la hipótesis de Yeats (1997, citado en Bekerman y Rikap, 2010), ya que en la mayoría de países no se observa un perfil opuesto a favor de los acuerdos comerciales vigentes.

También, si se analiza a nivel país, existe un movimiento compensatorio entre Argentina y el resto de países bajo análisis que no es favorable para Argentina, uno de los países más importantes del MERCOSUR. Por ejemplo, Argentina y Perú crecen en su participación en las tareas de fabricación (6 y 1 p.p. respectivamente), mientras que el resto de países decrece. En las tareas de comercialización la compensación se da debido a que Argentina y Colombia decrecen su absorción (5 y 1 p.p. respectivamente), mientras que el resto de países aumenta. Del mismo modo, en la función "dirección" también la compensación se observa por la disminución de Argentina (1 p.p.) y el aumento en México y Perú. Por último, en la función de "investigación y desarrollo" el balance se corresponde al ascenso del ingreso obtenido por Brasil, Colombia y México y el descenso de Perú (4 p.p.).

En otras palabras, aun cuando se tiene el mismo perfil de especialización sin importar el destino, salvo para Argentina y Perú, la inserción hacia los destinos regionales presenta ciertas ventajas. En concreto, un perfil de especialización e ingresos activados que disminuye la absorción del ingreso asociado a tareas de 'fabricación' y una mejora de la participación en tareas de 'investigación y desarrollo' en las manufacturas. En el caso de Argentina, la evidencia parece sostener que el MERCOSUR no ha desviado al país de su función laboral de 'fabricación', sino que incluso lo ha consolidado en una posición asimétrica desde el punto de vista de las ventajas dinámicas que posiblemente se esperaban obtener.

Las dos únicas economías que presentan especialización en una función laboral de mayor complejidad son Brasil y México, tanto en su inserción de cercanía como global. Con el detalle que cuando se vinculan con los países de la región su especialización se refuerza. Esta evidencia también parece ir en contra del argumento de Yeats (1997, citado en Bekerman y Rikap, 2010). Los datos parecen indicar que estos países han podido generar estas ventajas con más fortaleza en su comercio de cercanía, y con el tiempo las han sostenido en su extensión hacia terceros países. No obstante, no deja de ser poco equilibrado para el resto de la región, cuestión que se proyectaba evitar en los orígenes de los planteos integracionistas de Latinoamérica (Botto, 2011).

Estas leves diferencias asociadas a las economías más grandes de la región, pueden originarse por una composición de la organización laboral distinta entre un mercado y otro, o bien debido al tipo de bien o servicio demandado por cada destino. En otras palabras, puede originarse en cuestiones técnicas de organización industrial asociadas a economías de aglomeración nacionales o bien, por una configuración relativa de la composición de la demanda final.

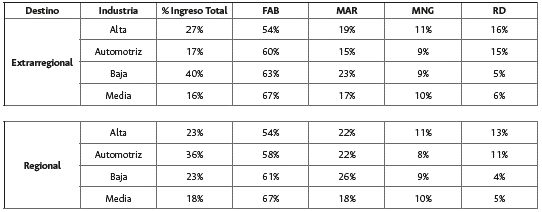

Para trabajar esta problemática, se provee mayor información sobre cómo se reparten los ingresos de las funciones según país y sector. Para ello este artículo ocupa las categorías agrupadas de los 29 sectores previamente definidos para 2011, presentando la tabla 4 con datos sobre industria, función y destino para 2011.

Tabla 4 Ingreso activado por industria y función según destino, año 2011 (en porcentaje según distribución el ingreso entre las industrias)

Nota: participación porcentual en el Ingreso Total (% Ingreso Total), participación de las tareas de "fabricación" en el ingreso según Industria (FAB), participación de las tareas de "comercialización" en el ingreso según Industria (MAR participación de las tareas de "dirección" en el ingreso según Industria (MNG) y participación de las tareas de "investigación y desarrollo" en el ingreso según Industria (RD).

Fuente: elaboración propia a partir de Timmer et al. (2015) y OCDE (s.f.).

En términos agregados, y más allá de las claras diferencias en magnitud a favor de los ingresos activados por la demanda extrarregional, el desempeño relativo de las cuatro agrupaciones industriales de los sectores señala algunas diferencias relevantes.

En primer lugar, mientras que los ingresos derivados de las ventas extrarregionales activan mayormente sectores de baja tecnología -que sumados a los provenientes de los de media tecnología agrupan el 56% del ingreso total -, la demanda regional muestra un comportamiento totalmente opuesto, siendo el mayor porcentaje de ingreso activado por el sector automotriz, que en conjunto con las industrias de alta tecnología suman el 59% del ingreso total.

En segundo lugar, existe una marcada diferencia en torno al porcentaje de ingreso en actividades de investigación (RD) para cada grupo de industrias y destino. En las industrias líderes del destino extrarregional, la función laboral RD representa un monto menor, entre el 5% para las industrias de tecnología baja y 6% para las de media. Mientras que para el destino regional esta función activa un porcentaje mayor, entre un 13% para la industria de tecnología alta y 11% para la industria automotriz.

No obstante, si se analiza cuánto ingreso absorbe la función en cada sector y cada destino, se observa que los porcentajes son similares. Es decir, que las industrias de alta tecnología y automotriz son las que más ingresos en investigación activan sin importar el destino. En ese sentido, el cambio en el sector que se activa es lo más relevante a la hora de explicar que las funciones más complejas activan más ingreso. En otras palabras, se consumen las mismas proporciones de ingreso por etapas laborales. Las diferencias entre destinos se asocian a la demanda y el tipo de acumulación que promueve, y no a una diferencia de organización industrial.

Ahora bien, estos porcentajes son agregaciones para los países considerados en este artículo, ¿existen diferencias entre la inserción de cada país? ¿Estas diferencias reflejan alguna relación?

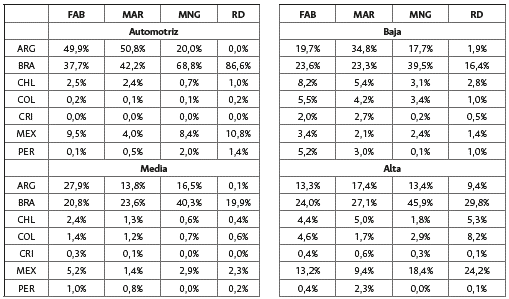

Según la literatura especializada, con esta forma de abordar los datos y un análisis desagregado por país debería poder captarse cierta complementariedad entre algunos de los países. Considerando solo el destino regional, la tabla 5 resume esta información por país para el 2011 y las cuatro agrupaciones sectoriales consideradas.

Tabla 5 Participación porcentual por función según agrupación sectorial respecto del total de las 7 economías latinoamericanas, solo demanda con destino regional, año 2011 (en % según total por función)

Fuente: elaboración propia a partir de Timmer et al. (2015) y OCDE (s.f.).

En la industria automotriz se presenta una fuerte concentración de los ingresos en Argentina y Brasil. Entre los dos absorben el 89% de los ingresos activados por los siete países bajo estudio, mientras que en tercer lugar se ubica la industria mexicana con el 8%. Asimismo, el complejo automotriz sudamericano también presenta cierta complementariedad entre las funciones desempeñadas por estos dos países. Las funciones menos complejas son llevadas a cabo de forma compartida mayormente por Argentina -fabricación y comercialización- y en menor medida Brasil. Mientras que las actividades de mayor complejidad concentran sus ingresos en Brasil, donde la dirección activa el 68,8% de los ingresos latinoamericanos de dirección en el sector automotriz, e investigación el 86,6% de los mismos. Estos datos parecen confirmar la idea de una cierta complementariedad funcional, visible aun cuando no se observa fácilmente ni por medio de las estadísticas sectoriales ni por aquellas referidas a bienes del comercio intraindustrial. Igualmente, como afirman otras investigaciones (Botto, 2019; Vázquez, 2011) la funcionalidad describe que existe una relación asimétrica entre las economías latinoamericanas, con una espacialidad de la distribución funcional favorable a Brasil, por aglomerar las tareas de mayor complejidad e ingresos medios.

En la industria de baja tecnología los ingresos también se concentran entre Argentina y Brasil, no obstante, en este caso representan entre ambos el 44,9%. En tercer lugar, se ubica Chile con 6,57%. La fabricación esta vez es liderada por Brasil seguida por Argentina, mientras que el resto de países crece en su porcentaje de participación en fabricación. Los ingresos de las tareas de comercialización de nuevo están mayormente ubicados en Argentina (46,1%). Asimismo, los correspondientes a dirección e investigación se concentran fuertemente en Brasil (59,5% y 65,6%).

Los ingresos activados en las industrias de tecnología media también se concentran en Argentina y Brasil. Los ingresos en fabricación fueron concentrados fuertemente en Argentina y en menor medida en Brasil. México ocupa el tercer lugar nuevamente. Las remuneraciones de las tareas de comercialización se concentran mayoritariamente en Brasil, así como las de dirección e investigación.

Por último, las industrias de alta tecnología presentan menor concentración. El país que más absorbe ingresos es Brasil, seguido de México y Argentina. Las tareas de fabricación también se concentran en Brasil y en menor medida México y Argentina, aunque Chile y Colombia también tienen una participación no menor. A su vez, los ingresos de comercialización también se concentran en Brasil, seguido de Argentina y en tercer lugar México. La dirección presenta el mismo reparto, pero con menor participación en Argentina. Mientras que las remuneraciones de investigación y desarrollo están más repartidas, siendo el líder Brasil seguido por México y en menor medida por Argentina y Colombia. Chile también dispone de una participación no menor teniendo en cuenta su absorción en la función en otros sectores.

Nótese que parte de la inserción en el sector de alta tecnología también puede manifestarse en el sector de servicios, como venta de softwares o servicios técnicos. Esto sucede en el caso de Costa Rica, el cual presenta la mayor parte de sus ingresos en investigación a partir del sector 74. Cuestión que está en plena concordancia con lo que señala parte de la literatura acerca de los pocos encadenamientos de VA doméstico en las industrias de productos electrónicos y dispositivos médicos y la importancia de la exportación de servicios (Monge-González, 2017; Mulder, 2014).

Conclusiones

Este artículo buscó contribuir a la literatura existente con nueva información sobre el tipo de ocupación ligada al empleo derivado de las cadenas productivas que operan en Latinoamérica. En ese sentido, el artículo aporta nueva evidencia para pensar el mapa productivo de América Latina en relación al grado de integración entre sí y respecto del resto del mundo.

En primer lugar, salvo México y Brasil, el resto de América Latina presenta un grado menor de inserción en las cadenas de exportación de manufacturas. A su vez, en general esta participación se realiza por medio de trabajo de fabricación y en menor medida comercialización.

En segundo lugar, al comparar según los destinos de las exportaciones, se observa que no existen grandes diferencias en los perfiles de especialización, lo cual aporta evidencia en contra de la hipótesis acerca de los efectos negativos sobre la eficiencia de los acuerdos comerciales existentes. En otras palabras, no parece haber especialización explicada solo por el desvío de comercio, en efecto, tampoco se observa una evidente pérdida de eficiencia.

En tercer lugar, la falta de diferencias en la especialización no implica que tales esquemas no sean de conveniencia. De hecho, en los pocos casos documentados de especialización con un perfil más complejo de las ocupaciones laborales, existe mejor desempeño en el comercio con destino regional.

En cuarto lugar, cabe resaltar que la principal diferencia no se asocia a una organización industrial distinta de las etapas y tareas laborales, sino -más bien - tiene mayor relevancia el variado perfil de consumo entre un destino y otro. El regional, al estar asociado a bienes de mayor incorporación de tecnología, involucra más intensivamente el uso del empleo de investigación y dirección.

En quinto lugar, se destaca que la poca integración regional observada no supera ciertas características propias de la relación centro-periferia que mantiene la región en su conjunto con las potencias industriales. En concreto, se observa que los centros regionales ubicados en las principales economías de la región acaparan el mayor porcentaje de los ingresos, y con mayor acentuación en aquellos de dirección e investigación. Es decir, estas economías se benefician insertándose en las mejores cadenas regionales, y también dentro de las mejores ocupaciones, un escalamiento tanto sectorial como funcional.

En suma, más allá de la baja y asimétrica integración, no parece mejor desatender el proceso a la integración espontánea. Se observan mejores posibilidades para la integración regional de Latinoamérica si se promueven procesos de crecimiento sostenido, capaz de aumentar aún más la demanda regional y su escala. A su vez, se observa beneficioso el estudio de políticas que busquen guiar la aglomeración funcional, evitando que la misma suceda en pocos países y en todos los sectores, sobre todo si se busca un reparto más equitativo de los ingresos generados.