ARTÍCULOS

Determinantes de los precios reales de las materias primas agrícolas. El papel de los inventarios y de los factores macroeconómicos (1960-2010)

Determinants of real prices of agricultural commodities. The role of inventories and macroeconomic factors (1960-2010)

Les déterminants des prix réels des produits agricoles : Le rôle des stocks et des facteurs macro-économiques (1960-2010)

]]> Luis Lanteri1

1 Economista. Docente de la Facultad de Ciencias Económicas y Estadística de la Universidad Nacional el Rosario. Dirección postal: Bv. Oroño 1261 - S2000DSM – Rosario. Dirección electrónica: lnlante@yahoo.com.ar.

–Introducción. – I. Comportamiento de los precios internacionales de las materias primas agrícolas y sus principales determinantes. –II. La propuesta de VAR estructural (SVAR) con restricciones de corto plazo. –Conclusiones. –Bibliografía.

Primera versión recibida en marzo de 2012; versión final aceptada en septiembre de 2012

RESUMEN

En los últimos años, se ha observado un extraordinario incremento en los precios internacionales de las materias primas, como los combustibles fósiles (petróleo) y los productos agropecuarios. Este trabajo analiza el comportamiento de los precios reales de las principales materias primas agrícolas (trigo, maíz, soja y arroz), utilizando modelos de SVAR, con restricciones de corto plazo, y datos anuales que abarcan el período 1960-2010. Los resultados sugieren que los precios de estas materias primas se incrementan ante mejoras en el crecimiento industrial, políticas monetarias expansivas, depreciación del dólar y reducción de inventarios. Hay una relación inversa entre la razón inventarios/consumo y los precios reales de los granos.

Palabras clave: precios reales de las materias primas agrícolas, inventarios, factores macroeconómicos, modelos de VAR estructural.

Clasificación JEL: E37, Q11.

In recent years, there has been an extraordinary increase in international commodity prices, such as fossil fuels (oil) and agricultural products. This paper analyzes the behavior of real prices of major agricultural commodities (wheat, corn, soybeans and rice) using SVAR models, with short-term restrictions, and annual data covering the period 1960-2010. The results suggest that the prices of these commodities increase with improvements in industrial growth, easy monetary policy, dollar depreciation, and inventory reductions. There is an inverse relation between the ratios inventories/consumption and the real prices of grains.

Key words: real prices of agricultural commodities, inventories, macroeconomic factors, structural VAR models.

RÉSUMÉ

Ces dernières années nous avons constaté une augmentation remarquable des prix internationaux des matières premières, telles que les combustibles fossiles (pétrole) et les produits agricoles. Cet article analyse le comportement des prix réels des principaux produits agricoles (blé, maïs, soja et riz), à travers utilisation des modèles SVAR avec contraintes à court terme et considérant des données annuelles pour la période 1960-2010. Les résultats montrent que les prix de ces matières premières augmentent avec l'amélioration de la croissance industrielle, avec une politique monétaire expansive, avec la dépréciation du dollar et avec la réduction des stocks. Nous montrons également qu'il existe un rapport inverse entre le ratio stocks/consommation et les prix réels des céréales.

Mots clés: prix réels des matières premières agricoles, stocks, facteurs macro-économiques, modèles VAR structurels.

Classification JEL: E37, Q11.

Introducción

]]> En los últimos años, se ha observado un extraordinario incremento en los precios internacionales de las materias primas, que ha comprendido tanto a los combustibles fósiles (petróleo), como a los minerales y a los productos agropecuarios. En el caso de las materias primas agrícolas, sus precios prácticamente se duplicaron en términos reales entre los años 2005 y 2008.Tradicionalmente, las cuestiones relacionadas con la determinación de los precios de los productos agrícolas fueron abordadas desde una perspectiva microeconómica. Sin embargo, debido a la relación dinámica que se registra entre la agricultura y la macroeconomía, algunos trabajos ponen énfasis en la perspectiva macro al analizar los determinantes de los precios de los productos primarios (Schuh, 1974; Bordo, 1980; Chambers y Just, 1982; Lapp, 1990; Awokuse, 2005; Frankel, 1986 y 2008). Lo ocurrido en la década del setenta, durante el boom petrolero, y más recientemente durante el auge de precios que hizo epicentro en 2008, cuando las cotizaciones de la mayoría de las materias primas se movieron en la misma dirección, pone de relieve la influencia de los factores macroeconómicos en el estudio de estos mercados.

Los ingresos provenientes de las exportaciones de muchas economías en desarrollo resultan altamente dependientes de los productos primarios y son, por lo tanto, extremadamente sensibles a los movimientos en los precios de las materias primas. En la Argentina, en particular, los productos agropecuarios y sus manufacturas representan casi el 60% de las exportaciones de este país.

Ello implica que las fluctuaciones que se registren en dichos precios causen ciclos de expansión y contracción en la producción, los ingresos y el empleo de estas economías. Las alzas de precios de las materias primas agrícolas podrían generar también presiones inflacionarias y afectar los ingresos reales de los países importadores2. El análisis de los precios de estas materias primas resulta, por lo tanto, un tema relevante para la mayor parte de las economías del mundo.

En este trabajo, se considera el papel de algunos determinantes microeconómicos (ratios de stocks), macroeconómicos (crecimiento industrial, política monetaria, tipos de cambio), así como de variables binarias para captar situaciones climáticas extremas, en la formación de los precios internacionales reales de las principales materias primas agrícolas (trigo, maíz, soja y arroz). En este sentido, el trabajo pretende encontrar evidencia empírica sobre el rol de los inventarios (relación stock/consumo) en la determinación de estos precios, tópico sobre el que no existe una opinión unánime en la literatura (véanse, entre otros, los trabajos de Krugman, 2008 y Ye et al., 2002, 2005 y 2006). A tal efecto, se utiliza una propuesta de VAR estructural, con restricciones de corto plazo, y datos anuales que abarcan el período 1960-20103.

Los resultados sugieren que los precios reales de las materias primas agrícolas se incrementan ante mejoras en el nivel de actividad industrial de las economías avanzadas, políticas monetarias expansivas de los Estados Unidos y una depreciación del dólar frente al resto de las monedas. Asimismo, se observa en las estimaciones que las caídas en los inventarios (razón stock/consumo) tendrían un efecto positivo sobre los precios de los granos, confirmando la hipótesis de Ye et al. (2006) y Aboott et al. (2008), quienes sugieren una correlación inversa entre estas variables (cuando los inventarios se encuentran por debajo de los niveles normales se generaría una presión ascendente en los precios y viceversa).

El resto del trabajo se desarrolla como sigue. En la sección uno se analiza el comportamiento de los precios de las materias primas agrícolas y sus principales determinantes, mientras que en la dos se consideran los modelos de SVAR y los resultados encontrados en las estimaciones empíricas. Por último, en la sección tres se comentan las principales conclusiones del trabajo.

I. Comportamiento de los precios internacionales de las materias primas agrícolas y sus principales determinantes

Las últimas cinco décadas se caracterizaron por una tendencia creciente en los precios internacionales de los productos agrícolas (Gráfico 1, izquierda). En los últimos años, los precios de los granos en dólares por tonelada experimentaron un mínimo en 1999-2001 y a partir de ese umbral comenzaron a incrementarse, hasta alcanzar un máximo en 2008, impulsados, entre otros factores, por la mayor demanda internacional, por los cambios en la política monetaria de los Estados Unidos y por las compras especulativas (Southgate, 2009). Después de la crisis sub-prime lo precios sufrieron una declinación, pero todavía se ubican en valores récord desde el punto de vista histórico.

]]> En términos reales (al relacionar los valores en dólares por tonelada con el índice de precios al consumidor de los Estados Unidos) la situación en bastante diferente (Gráfico 1, derecha). Los niveles promedio de la última década, para la mayoría de las materias primas agrícolas, se encuentran por debajo de los valores alcanzados en los años sesenta y setenta. La situación de los productos agrícolas contrasta con el caso del petróleo (WTI), donde los precios reales más recientes representan los máximos históricos (Tabla 1). No obstante, las cotizaciones realesde los granos, correspondientes al quinquenio 2006-2010, superan al promedio de la década 2000-2010, aunque serían todavía inferiores a los niveles registrados en el período 1960-1989.Para Nakaso (2011), en un trabajo elaborado para el G20, el deterioro en los balances de oferta-demanda determinó la caída de los inventarios y una mayor exposición de estos mercados frente a diferentes choques. La rápida expansión de las actividades manufactureras en las economías emergentes, combinada con la creciente urbanización y los cambios en los hábitos de los consumidores (mayor consumo de carne vacuna, carne de cerdo y productos lácteos), habrían generado una mayor demanda de productos agrícolas.

El fuerte crecimiento global, la política monetaria de algunas de las principales economías, y la depreciación del dólar frente al resto de las monedas, habrían contribuido a los incrementos recientes registrados en los precios de las materias primas. El crecimiento de algunas economías asiáticas (China e India) favoreció la expansión de la demanda mundial e impulsó los precios de los productos primarios (Trinh et al., 2006; Cheung y Morin, 2007). No obstante, ello habría tenido lugar, por lo general, en un contexto de abundante liquidez en los mercados internacionales y de aumentos de productividad en la agricultura insuficientes para satisfacer los requerimientos de una demanda creciente.

Asimismo, los aumentos de producción de biocombustibles habrían empujado la demanda de productos agrícolas, mostrando el vínculo existente entre los mercados agrícolas y el energético (Coyle, 2007; FAO, 2008a; Akram, 2009; Hamilton, 2009). Los incrementos en los precios del petróleo generarían aumentos en los precios agrícolas, mediante el empuje de los costos (fertilizantes y transporte), o por medio de una mayor demanda de granos, tendiente a sustituir combustibles fósiles por biocombustibles, provenientes del maíz (etanol), soja (biodiesel) y otros productos agrícolas (Baffes, 2007; FAO, 2008b; Mitchell, 2008).

A. La política monetaria de los países desarrollados y los precios de las materias primas

La política monetaria de las economías desarrolladas afectaría los precios de las materias primas a través de varios canales. El canal de las tasas de interés muestra que la política monetaria influye sobre los precios de los bienes a través de la demanda agregada y de la inflación (Nakaso, 2011)4. Tasas de interés (reales) bajas estimularían la demanda de todo tipo de bienes, incluyendo las materias primas, y reducirían el costo de oportunidad de mantener inventarios, lo que afectaría los balances de oferta-demanda en estos mercados5.

Podría considerarse que los precios corrientes de las materias primas son iguales al valor descontado de los precios futuros esperados, netos del costo de almacenamiento. De esta forma, una caída en las tasas de interés incrementaría el valor presente de los valores futuros esperados y, por lo tanto, el precio corriente.

Frankel y Rose (2010) sugieren que cuando las tasas de interés (reales) son elevadas, como en la década de los ochenta, los inversores se desprenderían de sus posiciones en materias primas. Este comportamiento se mantendría hasta que los precios sean percibidos por debajo del valor de equilibrio de largo plazo, generando expectativas de futuros incrementos de precios (al satisfacer la condición de arbitraje). Por el contrario, cuando las tasas de interés (reales) son bajas, como en la última década (2002-2005 y 2008-2011), los inversores se posicionan en materias primas. Esta conducta continuaría hasta que los precios sean percibidos por arriba de su valor de equilibrio de largo plazo, generando expectativas de caídas en el futuro (al satisfacer la condición de especulación). Para dichos autores, la especulación habría sido uno de los factores más importantes que explican los incrementos de estos precios entre 2003 y 2008.

A su vez, la política monetaria podría afectar los precios de las materias primas al generar cambios en las expectativas de los agentes respecto del crecimiento y de la inflación en el futuro. El canal de las expectativas opera a partir de los cambios que la política monetaria y la comunicación de los bancos centrales determinan sobre las perspectivas macroeconómicas y las posibles acciones de política en el futuro. Los precios de las materias primas se verían afectados en mayor proporción que otros precios frente a las innovaciones en la oferta monetaria y sobre reaccionarían a sus valores de largo plazo, dado que son flexibles, mientras que los de las manufacturas son fijos, por lo menos en el corto plazo (Frankel, 1986)6.

Sobre el particular, Anzuini et al. (2010) encuentran evidencia empírica respecto del impacto significativo de la política monetaria sobre los precios de las materias primas. Una política monetaria expansiva incrementaría el índice agregado de precios y sus principales componentes. Los resultados serían robustos frente a diferentes estrategias de identificación en los choques de política monetaria.

]]> Sin embargo, la evidencia empírica respecto a la relación entre las tasas de interés y los precios reales de las materias primas no resulta tan concluyente. Mientras que Frankel (2006) encuentra un vínculo negativo entre dichas variables, al incluir datos de precios desde la década de los setenta, tal relación no es tan clara cuando se restringe la muestra con información a partir de la década de los años ochenta. Estos diferentes resultados destacan la necesidad de controlar las estimaciones con otras variables macroeconómicas, tales como los niveles de actividad de las principales economías y el tipo de cambio del dólar estadounidense, entre otros posibles determinantes, al analizar dicha relación.B. El valor del dólar estadounidense y su relación con los precios de las materias primas

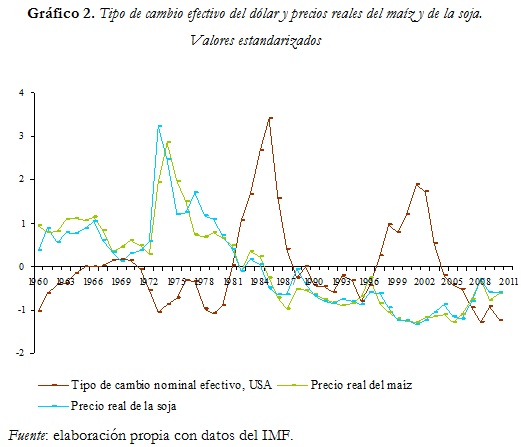

La relación negativa que existe entre el valor del dólar estadounidense y los precios de las materias primas expresados en esta moneda tiene su sustento en la ley de un solo precio para los bienes transables. De acuerdo con este argumento, una depreciación del dólar debería compensarse mediante un incremento en los precios de las materias primas en dólares (y/o una caída de los precios en otras monedas), a efectos de asegurar el mismo importe medido en dólares. Asimismo, dado que la mayor parte de las materias primas se cotizan en dólares en los mercados internacionales, una depreciación de esta divisa incrementaría el poder de compra y la demanda de materias primas por parte de los consumidores externos y reduciría la oferta de los productores externos debido a la menor rentabilidad resultante en otras monedas (Gilbert, 2010).

La relación negativa (en niveles), que hace abstracción de tarifas y otros costos de transacción, se indica en la expresión (1)7:

Pf = E * P, (1)

donde P representa los precios de las materias primas en dólares, E el tipo de cambio nominal del dólar en términos de una unidad de otra divisa y Pf indica el precio de la materia prima en unidades de la divisa externa. De esta forma, una depreciación del dólar (una caída de E) se correspondería con un precio en dólares más elevado. La condición de arbitraje aseguraría que los precios en dólares se incrementen y/o que los precios en moneda externa se reduzcan.

La reducción de las tasas de interés en los Estados Unidos podría afectar, a su vez, el valor del dólar. De acuerdo con la paridad no cubierta de tasas de interés, la depreciación esperada del dólar estaría inversamente relacionada con el spread de tasas de interés entre el dólar y otras monedas. Además, una reducción en las tasas de interés de los Estados Unidos podría causar en el corto plazo una sustancial depreciación del dólar, de acuerdo con el modelo de overshooting de Dornbusch (1976). De allí que, menores tasas de interés determinarían tanto directa, como indirectamente vía la depreciación del dólar, un incremento de los precios de las materias primas en dólares.

En el Gráfico 2, se incluyen las series del tipo de cambio efectivo del dólar y de los precios reales del maíz y de la soja, las que muestran una correlación inversa durante varios períodos (cuando el dólar se aprecia, o sea cuando tiene un valor mayor en el Gráfico, se reduce el precio real de los granos y viceversa)8. Una situación similar se observa para los precios del trigo y del arroz (no se muestra este Gráfico).

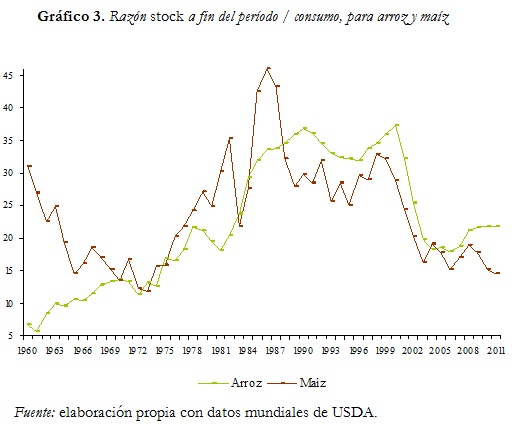

C. Razón stock/consumo mundial y precios de las materias primas agrícolas

]]> En la última década, se ha venido observando, además de una recuperación de los precios reales de los principales granos, una caída en la razón entre los stocks a fin del período y el consumo de algunas materias primas, a nivel mundial9. Este hecho se ha verificado principalmente en los casos del maíz y del arroz, donde dicha razón sería la más baja desde la década de los años setenta (Gráfico 3). Los bajos niveles de stocks, registrados en años recientes, han sido atribuidos al desmantelamiento parcial de los sistemas de precios sostén y de las compras de intervención en algunos países de la OECD (FAO et al., 2011).

El vínculo entre los inventarios de materias primas y los precios de estos productos ha despertado un considerable interés entre los analistas durante varias décadas. La teoría clásica del almacenamiento (storage) ha sido abordada por prestigiosos economistas tales como Working (1934), Kaldor (1939), Brennan (1958) y Telser (1958). Sin embargo, no existe todavía una opinión unánime en la literatura sobre el papel que le cabe a los inventarios en la determinación de los precios de las materias primas. Mientras que Ye et al. (2002, 2005, 2006) y Abbott et al. (2008) sugieren una correlación negativa entre estas variables (cuando los inventarios se encuentran por debajo de los niveles normales se generaría un presión ascendente en los precios y viceversa), Krugman (2008) y Wolf (2008) destacan que la formación de inventarios tendría un efecto positivo sobre los precios de las materias primas, dado que los stocks acumulados no se volcarían en los mercados.

Uno de los objetivos del trabajo es precisamente poder determinar la respuesta que podrían tener los precios de las materias primas agrícolas frente a choques en la razón stock /consumo de estos productos.

II. La propuesta de VAR estructural (SVAR) con restricciones de corto plazo

A diferencia de la ortogonalización recursiva de Cholesky, la propuesta de SVAR requiere imponer restricciones al VAR a efectos de identificar los componentes estructurales ortogonales (o sea no correlacionados entre sí) de los términos de error. Estas restricciones, que podrían ser de corto o largo plazo, se basan en la teoría económica.

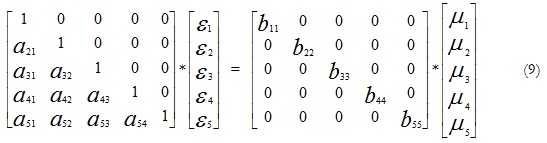

En el trabajo, se utiliza un modelo de VAR estructural con restricciones de corto plazo en las variables. Siendo yt un vector de k variables endógenas, la ecuación estructural del modelo podría representarse como:

A yt = C(L) yt + B µt, (2)

]]> donde los errores estocásticos estructurales (no observables) µt se distribuyen normalmente, es decir µt~ N(0, I), L es el operador de retrasos y A, B y C son matrices no observables separadamente (k x k). Sin embargo, no es posible estimar directamente la expresión anterior debido a problemas de identificación. En este caso, se recurre a un VAR sin restricciones y se imponen restricciones al modelo a efectos de identificar su estructura subyacente:yt = A-1 C(L) yt + A-1 B µt . (3)

A su vez, podrían estimarse los residuos estocásticos A-1 B µt a partir de los residuos observados εt del VAR sin restricciones:

A-1 B µt = εt . (4)

Reformulando la expresión (4): A-1 B µtµt' B' (A-1)' = εtεt' y tomando esperanzas: A-1 B E[µtµt'] B' (A-1)' = E[εt εt'], y siendo Σ = E[εt εt'] la matriz de varianza-covarianza y E[µt µt'] = I, se obtiene:

A-1 B B' (A-1)' = Σ, (5)

donde εt y µt son vectores de dimensión k. Por tanto:

A Σ A' = B B' . (6)

Para un modelo con k variables, las propiedades de simetría determinan que deban imponerse [k(3k - 1)]/2 restricciones adicionales. Amisano y Giannini (1997) plantean que el esquema de restricciones tomaría la siguiente forma (viene de la expresión (4)):

A εt = B µt . (7)

]]>A. Restricciones contemporáneas. Supuestos respecto de los modelos estimados

En el trabajo, se emplea una propuesta de VAR estructural (SVAR) con restricciones de corto plazo y datos anuales. Los modelos incluyen cinco variables endógenas: 1) el índice de producción industrial de las economías avanzadas (prodind); 2) la tasa de interés real de corto plazo de los Estados Unidos. Estas se calculan como el spread entre las tasas de Fondos Federales y el índice de precios al consumidor (irealus). No obstante, en los casos de los precios del trigo y de la soja se emplea la razón M1/GDP de ese país, dado que esta variable resulta más adecuada para la estimación de los modelos; 3) el tipo de cambio efectivo del dólar de los Estados Unidos (neer). En este caso, un incremento del índice indicaría una apreciación del dólar y viceversa; 4) la relación entre el stock a fin del período y el consumo a nivel mundial para cada uno de los granos (stock/consumo); y 5) el precio real de las materias primas agrícolas (precio real agrícola.). Para obtener los precios reales, se emplea el índice de precios al consumidor de los Estados Unidos.

Alternativamente, en algunos modelos (principalmente en los casos del maíz y de la soja), se incluye a los precios reales del petróleo, a efectos de considerar la posible interacción entre el oil y los precios de las materias primas agrícolas, en lugar de la razón stock/consumo (los precios del oil se ubican en cuarto lugar en el ordenamiento).

El vector de variables Yt sería el siguiente (modelo base):

Yt = [prodind, irealus, neer, stock/consumo, precio real agrícola]. (8)

Los choques son identificados imponiendo una estructura causal recursiva sugerida por Sims (1980). Este esquema establece que la primer variable del sistema no reacciona contemporáneamente a los choques en las demás variables, pero que las restantes podrían reaccionar a los choques en la primera y así siguiendo (la tercera reaccionaría en el corto plazo a los choques en la primera y en la segunda, etc.). Estas restricciones hacen referencia solamente a relaciones contemporáneas, de forma que después de un período (anual) las variables podrían verse afectadas por todos los choques del sistema.

El modelo a estimar considera las siguientes restricciones (recursivas) sobre los parámetros estructurales contemporáneos:

1- El índice de producción industrial de las economías avanzadas no resulta contemporáneamente afectado por el resto de los choques. En el corto plazo responde solamente a sus propias innovaciones.

2- Las tasas de interés de los Estados Unidos responden contemporáneamente a sus propios choques y a las innovaciones en el índice de producción industrial de las economías avanzadas, que incluye a la producción de ese país. El mismo supuesto se hace para la razón M1/GDP de los Estados Unidos, cuando se emplea como alternativa a las tasas de interés.

]]> 3- El tipo de cambio efectivo del dólar resulta contemporáneamente afectado por los choques en el índice de producción industrial, en las tasas de interés (o en M1/GDP) y por sus propias innovaciones. Este tipo de ordenamiento (primero el nivel de actividad y luego las tasas de interés y el tipo de cambio) es compatible con el trabajo de Eichenbaum y Evans (1995), entre otros.4- La razón stock/consumo sería afectada contemporáneamente por las variables ubicadas en los primeros tres lugares del sistema (y por sus propios choques) e influiría, a su vez, en los precios reales de las materias primas agrícolas. Alternativamente, se incluye en los casos de los precios del maíz y de la soja, a los precios reales del petróleo (los primeros serían endógenos respecto de los precios del oil), en lugar de la razón stock/consumo. En este caso, se supone que los precios del petróleo afectan a los precios de las materias primas agrícolas en el corto plazo, debido al empleo de estas últimas en la producción de etanol, o biodiesel (FAO, 2008b), pero que los precios del oil no serían influidos contemporáneamente por los precios de las materias primas agrícolas.

5- Los choques en los precios reales de las materias primas agrícolas no afectan a ninguna de las variables del sistema en el corto plazo, pero serían influenciados contemporáneamente por todas ellas10.

Dado que no es posible incorporar una variable que represente a la producción industrial, o al nivel de actividad, de la economía China, durante todo el período analizado, se incluye en las estimaciones al índice de producción industrial de las economías avanzadas. A su vez, la serie de crecimiento de la economía mundial solo está disponible desde 1969 (IMF). Por ello, se hace el supuesto que el nivel de actividad global estaría siendo captado por la evolución del nivel de actividad industrial de las economías avanzadas.

Para captar los períodos de condiciones climáticas desfavorables, se han incluido variables binarias para cada uno de los cereales y oleaginosas, que toman valor uno en los años de mayores caídas interanuales en la producción mundial11.

A partir del esquema planteado por Amisano 1997), las restricciones indicadas precedentemente (al especificar B como una matriz diagonal y al aplicar en forma recursiva las restricciones sobre la matriz A) podrían formalizarse como12:

En la propuesta de SVAR, el procedimiento a seguir es el siguiente. En primer lugar, sería necesario estimar la forma reducida de un sistema de VAR con k variables endógenas. Después, deberían imponerse las restricciones al modelo, para que el mismo quede perfectamente identificado y puedan obtenerse las respuestas de corto plazo de las variables a los diferentes choques estructurales.

B. Pruebas de raíz unitaria

A efectos de determinar si las series son no estacionarias en niveles, se realizan las pruebas de raíz unitaria a través de los estadísticos Dickey-Fuller Aumentado (ADF) y Phillips-Perron. Se emplean dos rezagos (la periodicidad más uno) en niveles. Las variables fueron previamente estandarizadas, restando la media y dividiendo por el desvío estándar (Tabla 2).

]]> Los resultados de las pruebas de ADF y de Phillips-Perron determinan la imposibilidad de rechazar la hipótesis nula de existencia de raíz unitaria al 5% (o al 1% en algunas series), salvo en las tasas de interés, el tipo de cambio efectivo de los Estados Unidos y la razón stock/consumo del trigo, donde se rechaza la hipótesis nula al 5% y al 1%, por lo menos para una de las dos pruebas. A estas tres últimas variables se las considera estacionarias. Cabe agregar que en las tasas de interés y en el tipo de cambio efectivo del dólar, donde en una de las dos pruebas el rechazo a la hipótesis nula es al 5% (en la otra prueba se rechaza al 5% y al 1%), la prueba KPSS determina que la variable es estacionaria en niveles. En la razón stock/consumo del trigo, el rechazo a la hipótesis nula es al 5% y al 1% en ambas pruebas (ADF y PP).A partir de estos resultados, se emplean las variables en primeras diferencias, para las estimaciones de los modelos de SVAR, excepto para las tres mencionadas anteriormente (stock/consumo de trigo, tasas de interés y tipo de cambio efectivo del dólar), que se estiman en niveles13. Las estimaciones para la soja se realizan a partir de 1964 dado que solo se dispone de cifras de stock desde esa fecha.

Debe notarse que no se han realizado las pruebas para determinar la existencia de cointegración (para la estimación de estos modelos resulta conveniente que las variables no estén cointegradas), dado que las mismas no presentan el mismo orden de integración.

C. Funciones de impulso-respuesta

Los modelos de SVAR permiten estimar las funciones de impulso-respuesta, que indican los comportamientos de las variables endógenas frente a un choque estructural inicial en alguna de ellas. Las funciones de respuestas se muestran en el Gráfico 4 (se excluye el choque propio)14.

Los choques correspondientes al crecimiento de la producción industrial afectan positiva y permanentemente a los precios reales de los granos, salvo en el precio real del arroz donde se observa alguna variabilidad en la función de respuesta.

Los choques en las tasas de interés de los Estados Unidos presentan el signo esperado (negativo) en los casos del maíz y del arroz (en el caso del maíz la respuesta es positiva en el segundo período). En los casos del trigo y de la soja se utiliza a la razón M1/GDP (US). Se observa que estos choques generan una respuesta acumulada positiva y permanente en los precios de esos cultivos, tal como es esperado a priori. De esta forma, el aumento de la liquidez en la principal economía del mundo afectaría positivamente a las cotizaciones reales de los granos.

Los choques atribuibles al tipo de cambio efectivo de los Estados Unidos impactan negativa y permanente en los precios reales de los granos. Una apreciación del dólar, frente al resto de las monedas, reduciría las cotizaciones reales de los cereales y de las oleaginosas.

Los choques en la razón stock/consumo muestran una respuesta acumulada negativa en los precios de las materias primas agrícolas, salvo en el primer período donde la respuesta es casi nula (para el precio del arroz la respuesta acumulada es negativa durante todo el horizonte). De esta forma, a partir del segundo período, mayores inventarios (razón stock/consumo) inducirían menores precios reales de las materias primas agrícolas, tal como argumentan Ye et al. (2002, 2005 y 2006) y Abbot et al. (2008).

Los choques en los precios reales del petróleo producen un efecto de corto plazo positivo en el precio del maíz y negativo en el de la soja, por lo que la influencia que podría tener sobre los precios de los productos agrícolas no resulta del todo clara (véase, sobre el particular, a Nakaso, 2011). La respuesta final dependería, en definitiva, de la fortaleza de los efectos ingreso y sustitución.

]]> En los modelos estimados, las pruebas LM no permiten rechazar la hipótesis nula de ausencia de correlación serial de los residuos, mientras que las raíces inversas del polinomio AR característico se ubican dentro del círculo unitario, y presentan módulos inferiores a la unidad, confirmando que los modelos son estables. Asimismo, no se rechaza la hipótesis nula de no heterocedasticidad (sin cross terms).15D. Análisis de descomposición de la varianza

En la Tabla 3, se muestran los porcentajes de la varianza (importancia relativa de cada innovación aleatoria), de los precios reales de los granos, explicados por diferentes choques.

Los choques correspondientes a la producción industrial explican la mayor parte de la varianza de los precios reales de los granos en el largo plazo (sin considerar el propio choque), salvo en el caso del maíz, donde predominan los choques relacionados con la razón stock/consumo y el tipo de cambio efectivo del dólar. La producción industrial explicaría alrededor de un 32% en el trigo, 19% en la soja y 28% en el arroz, después de veinte períodos, mientras que para el precio real del maíz el porcentaje resulta menor (9%).

No obstante, la variabilidad de los precios reales de los granos se explicaría, en su mayor parte, en el largo plazo, por los propios choques, debido a la influencia de otros factores aleatorios no cuantificables.

Se incluyeron a las tasas de interés para los precios del maíz y del arroz (donde se obtienen signos negativos en las funciones de respuesta) y la razón M1/GDP en los casos de los precios del trigo y de la soja. No obstante, para estos dos últimos granos, las tasas de interés explicarían un porcentaje muy pequeño de la variabilidad de los respectivos precios en el largo plazo, cercano al que se obtiene en los otros dos cultivos. Por su parte, los precios reales del petróleo representarían menos del 10% de la varianza de los precios reales del maíz y de la soja, después de transcurridos veinte años16.

Conclusiones

Los precios reales de las materias primas experimentaron un considerable incremento en la última década, después de años de desmejoras en sus cotizaciones. Los precios de los cereales y de las oleaginosas prácticamente se duplicaron en términos reales entre 2005 y el año 2008. Este comportamiento favoreció a los países exportadores, pero generó presiones inflacionarias y pérdidas de bienestar en las economías importadoras de materias primas.

En este trabajo, se analiza el comportamiento de los precios internacionales reales de los principales granos (trigo, maíz, soja y arroz) y se tratan de evaluar los efectos de algunos importantes determinantes micro (inventarios) y macroeconómicos (actividad industrial en las economías avanzadas, tasas de interés o expansión monetaria, tipos de cambio) en la determinación de estos precios. A tal fin, se emplean modelos de SVAR, con restricciones de corto plazo, y datos anuales, que cubren el período 1960-2010.

]]> Los modelos utilizan un esquema de identificación recursivo, donde los precios reales de las materias primas agrícolas responden contemporáneamente al nivel de actividad industrial de las economías avanzadas, a las tasas de interés de los Estados Unidos (o a la razón M1/GDP), al tipo de cambio efectivo del dólar y a la razón stock/consumo de los granos. Los precios reales de las materias primas agrícolas no tendrían un impacto contemporáneo sobre las demás variables del sistema, pero serían influenciados por todas ellas en el corto plazo. Los modelos incluyen también una variable binaria a efectos de captar años de condiciones climáticas desfavorables en la producción de estos cultivos. Alternativamente, se incluye a los precios reales del petróleo, para evaluar el impacto de los mismos en los precios de las materias primas agrícolas que se emplean en la producción de biocombustibles (maíz y soja).Los resultados de las estimaciones muestran que los precios reales de los cereales y de las oleaginosas se incrementan frente a choques positivos en la producción industrial de las economías avanzadas; políticas monetarias expansivas en los Estados Unidos17; depreciación del tipo de cambio efectivo del dólar frente al resto de las monedas y caídas en la razón stock/consumo de las materias primas agrícolas. A su vez, los precios reales del petróleo muestran una respuesta contemporánea negativa en los precios de la soja y positiva en el caso del maíz.

El análisis de descomposición de la varianza (la contribución relativa de los diferentes choques en las fluctuaciones de los precios reales de las materias primas) determina que los choques correspondientes a la producción industrial explican, por lo general, el mayor porcentaje de la volatilidad de los precios reales de los granos (con excepción del propio choque), lo que coincide con las conclusiones de algunos trabajos, por lo menos para los últimos años18. Otros factores, como la política monetaria de los Estados Unidos, el tipo de cambio efectivo del dólar o el nivel relativo de los inventarios, representan porcentajes menores de dicha varianza, salvo en el caso del maíz donde son más relevantes que el nivel de actividad industrial. En este cereal, la razón stock/consumo es el segundo factor de importancia, después del choque propio, para explicar la volatilidad de los precios reales.

No obstante, en todos los casos, el choque propio sería el que explica la mayor parte de la volatilidad de estos precios en el largo plazo, dada la influencia de otros factores aleatorios no cuantificables.

Los resultados de las funciones de respuesta muestran que podrían observarse aumentos en los precios reales de los granos a partir del crecimiento de la actividad industrial, políticas monetarias expansivas, depreciación del dólar y caídas en los inventarios. En este sentido, las medidas de alivio cuantitativo a la política monetaria (QE), por parte de la Reserva Federal de los Estados Unidos, y las inyecciones de liquidez al sistema bancario y la compra de bonos soberanos que realiza el Banco Central Europeo, podrían contribuir a los incrementos de precios de las materias primas y de los productos agrícolas en particular, con consecuencias perjudiciales, en términos de presiones inflacionarias y caídas en los ingresos reales, para los países importadores.

A su vez, las reducciones en los inventarios (razón stock/consumo) parecerían tener un efecto positivo sobre dichos precios, confirmando la hipótesis de Ye et al. (2006) y Aboott et al. (2008), quienes sugieren una correlación inversa entre estas variables (cuando los inventarios se encuentran por debajo de los niveles normales se generaría una presión ascendente en los precios y viceversa).

Notas

2 Estos problemas serían más pronunciados en aquellas economías donde la participación de los alimentos en la canasta de los consumidores es más elevada y donde los efectos de estos choques son más importantes (IMF, 2011). También preocupa la volatilidad de los precios de las materias primas, en especial cuando no refleja los fundamentos del mercado e incrementa los riesgos para productores, consumidores y gobiernos (FAO et al., 2011).

3 Dado que la producción de los principales cultivos se realiza una sola vez al año, se considera corto plazo a los datos con dicha periodicidad. La información sobre inventarios mundiales también es anual.

]]> 4 La caída en las tasas de interés favorece el nivel de actividad y con ello la demanda de materias primas. Asimismo, las materias primas podrían servir como resguardo contra la inflación. De esta forma, un incremento en la tasa de inflación esperada de largo plazo incrementaría la demanda de materias primas y el precio real presente (Frankel y Rose, 2010). Otros canales que afectan la demanda debido a cambios en las tasas de interés serían los del crédito y el de los préstamos bancarios.5 La relación entre los precios de las materias primas y las tasas de interés puede verse en la siguiente expresión: Et pt+1 – pt = i + s(i), donde (Et pt+1 – pt) representa el incremento esperado en los precios de las materias primas entre los períodos t y t+1, dada la información disponible al momento t, i es la tasa de interés nominal y s(i) indica el costo de almacenamiento más alguna prima de riesgo fija (función de la tasa de interés). Esta es la denominada regla de Hotelling (1931), donde la ganancia esperada por mantener una posición en materias primas, neta de los costos de almacenamiento, se iguala a la tasa de interés. Esta regla podría expresarse en términos reales al restar la tasa de inflación en ambos lados de la ecuación.

6 Los precios de las materias primas agrícolas serían más volátiles que los de los productos manufacturados y los servicios, debido a su menor elasticidad de oferta/demanda y su sensibilidad frente a modificaciones en las condiciones macroeconómicas.

7 La misma expresión en logaritmo sería: Pf = E + P

8 Series estandarizadas restando la media y dividiendo por el desvío estándar.

9 Se han considerado los stocks a fin del período, como en Timmer (2008).

10 Se supone que los precios anuales de los granos están influidos por los resultados de las cosechas y que este evento no es previsible para la autoridad monetaria. Por tanto no reaccionaría, dentro de dicho lapso, frente a los precios de los granos. Para Akram (2009), los estudios sobre funciones de reacción de la política monetaria para economías de la OECD no muestran una respuesta importante de las tasas de interés frente al tipo de cambio, o los choques en los precios de las materias primas en el corto plazo. Por su parte, si bien existe evidencia de que el tipo de cambio podría responder a los choques en los precios de las materias primas en el largo plazo, los resultados sobre una relación contemporánea entre estas variables no son tan concluyentes (Cashin et al., 2004).

11 Estas variables binarias toman valor uno en los siguientes años: trigo: 1977 y 1991; maíz: 1974, 1983, 1988 y 1993; soja: 1974, 1976, 1980, 1983 y 1995; arroz: 2002. Se supone que las caídas (interanuales) importantes en la producción mundial corresponden a condiciones climáticas desfavorables.

12 En un modelo con cinco variables endógenas (k = 5), el número de restricciones adicionales a aplicar sobre las matrices A y B, a efectos de su exacta identificación, sería igual a 35 [(k(3k-1))/2]. Dado que se considera a B como una matriz diagonal con 20 restricciones iguales a cero, las restricciones adicionales a imponer a la matriz A serían 15. Ello se cumple con 5 restricciones iguales a la unidad y 10 restricciones iguales a cero [k(k-1)/2].

13 Para las variables I(1), las primeras diferencias son estacionarias.

]]> 14 Las funciones de impulso-respuesta corresponden a la descomposición estructural (un desvío estándar). Para las variables expresadas en diferencias, se consideran las respuestas acumuladas a efectos de recuperar su nivel.15 Para el análisis de varianza, el modelo para los precios del maíz se estima con tres rezagos y el del arroz con cuatro (rezagos en niveles), a efectos de no rechazar la hipótesis nula de no heterocedasticidad.

16 Cabe agregar que los porcentajes obtenidos en el análisis de varianza para los factores macroeconómicos resultan, por lo general, inferiores a los encontrados por Akram (2009), utilizando algunas de las mismas variables. No obstante, ello podría obedecer a la especificación en niveles que emplea dicho autor, así como al mayor horizonte de respuesta que se observa en su artículo (50 trimestres). El período de estimación, así como la periodicidad (trimestral), también es diferente en ese caso. En nuestro trabajo se incorporan también variables binarias para captar condiciones climáticas desfavorables en la producción de los cultivos.

17 En los cuatro productos agrícolas analizados, los choques en la razón M1/GDP generan una respuesta positiva permanente en los precios reales. Para Southgate (2009, p.34) 'Much of the last increase was a consequence of monetary expansion in the United States'.

18 ''Stronger global growth has been a major driver of commodity prices'' (Nakaso, 2011, p.6).

REFERENCIAS

Abbott, Phillip; Hurt, Christopher & Tyner Wallace (2008). ''What's driving up Food Prices''. Farm Foundation Issue Report July 2008. pp. 1-51. [ Links ]

Akram, Farooq (2009). ''Commodity Prices, Interest Rates and the Dollar''. Energy Economics. No. 31, pp. 838-51. [ Links ]

Amisano, Gianni & Giannini, Carlo (1997). ''Topics in Structural VAR Econometrics''. Segunda edición. Springer-Verlag. Berlin. pp. 1-181. [ Links ]

Awokuse, Titus (2005). ''Impact of Macroeconomic Policies on Agriculture Prices''. Agricultural and Resource Economics Review. (34). 226-37. [ Links ]

Anzuini, Alessio; Lombardi, Marco & Pagano, Patrizio (2010). ''The Impact of Monetary Policy Shocks on Commodity Prices''. ECB Working Paper 1232. Agosto. pp. 1-29. [ Links ]

Baffes, John (2007). ''Oil spills on other Commodities''. Policy Research Working Paper nº 4333. The World Bank. Washington, DC. pp. 1-26. [ Links ]

Bordo, Michael (1980). ''The Effect of Monetary Change on relative Commodity Prices and the role of Long term Contracts''. Journal of Political Economy. No. 88, pp.1088-1109. [ Links ]

Brennan, Michael (1958).''The Supply of Storage''. American Economic Review. No. 47, pp. 50-72. [ Links ]

Cashin, Paul; Céspedes, Luis & Sahay, Ratna (2004). ''Commodity Currencies and the Real Exchange Rate''. Journal of Development Economics. No. 75, pp. 239-268. [ Links ]

Chambers, Robert & Just, Richard (1982). ''An Investigation of the Effects of Monetary Factors on Agriculture''. Journal of Monetary Economics. No. 9, pp. 235-247. [ Links ]

Cheung, Calista & Morin, Sylvie (2007). ''The Impact of Emerging Asia on Commodity Prices''. Working Paper 2007/55. Banco de Canadá. pp. 1-42. [ Links ]

Coyle, William (2007). ''The Future of Biofuels. A Global Perspective''. Economic Research Service. USDA. pp. 1-6. [ Links ]

Dornbusch, Rudiger (1976). ''Expectations and Exchange Rate Dynamics''. Journal of Political Economy. No. 84, pp. 1161-76. [ Links ]

Eichenbaum, Martin & Evans, Charles (1995). ''Some Evidence on the Effects of Monetary Policy on Real Exchange Rates''. Quarterly Journal of Economics. No. 110, pp. 975-1009. [ Links ]

FAO (2008a). ''Growing Demand on Agriculture and rising Prices of Commodities''. Roma. pp. 1-22. [ Links ]

FAO (2008b). ''Soaring Food Prices, Facts, Perspectives, Impacts and Actions Required''. Roma. pp. 1-50. [ Links ]

FAO, IFAD, IMF, OECD, UNCTAD, WFP, WORLD BANK, WTO, IFPRI, UN-HLTF (2011). ''Price Volatility in Food and Agricultural Markets: Policy Responses''. Junio. pp. 1-68. [ Links ]

IMF (2011). ''Target what you can hit: commodity price swings and monetary policy''. Chapter 3. World Economic Outlook. International Monetary Fund. Washington. DC. Septiembre. pp. 101.133. [ Links ]

Frankel, Jeffrey. (1986). ''Expectations and Commodity Price Dynamics: the Overshooting Model''. American Journal of Agricultural Economics. No. 68, pp. 344-348. [ Links ]

Frankel, Jeffrey (2008). ''The Effect of Monetary Policy on Real Commodity Prices''. En Campbell J. Ed. 'Asset Prices and Monetary Policy'. University of Chicago Press. Chicago. pp. 291-327. [ Links ]

Frankel, Jeffrey Y Rose, Andrew (2010). ''Determinants of Agricultural and Mineral Commodity Prices''. Kennedy School of Government, Havard University. pp. 1-50. [ Links ]

Gilbert, Christopher (2010). ''How to understand High Food Prices''. Journal of Agricultural Economics. (61). 398-425. [ Links ]

Hamilton, James (2009). ''Causes and Consequences of the Oil Shock of 2007-08''. Brookings Papers on Economic Activity. Spring. 215-61. [ Links ]

Hotelling, Harold (1931). ''The Economics of Exhaustible Resources''. Journal of Political Economy. No. 39, pp. 137-175. [ Links ]

Kaldor, Nicholas (1939). ''Speculation and Economic Stability''. Review of Economic Studies. No. 7, pp. 1-27. [ Links ]

Krugman, Paul (2008). ''Commodity Prices (Wonkish)''. The New York Times. 19 March. [ Links ]

Lapp, John (1990). ''Relative Agricultural Prices and Monetary Policy''. American Journal of Agricultural Economics. No. 72, pp. 622-630. [ Links ]

Mitchell, Donald (2008). ''A Note on Rising Food Prices''. Policy Research Working Paper nº 4682. The World Bank. Washington, DC. pp. 1-20. [ Links ]

Nakaso, Hiroshi (2011). ''Report of the G-20 Study Group of Commodities''. G-20. Noviembre. pp. 1-67. [ Links ]

Schuh, Edward (1974). ''The Exchange Rate and U.S. Agriculture''. American Journal of Agricultural Economics. No. 56, pp. 1-13. [ Links ]

Sims, Christopher (1980). ''Macroeconomics and Reality''. Econometrica. No. 48, pp. 1-48. [ Links ]

Southgate, Douglas (2009). ''Population Growth, Increases in Agricultural Production and Trends in Food Prices''. The Electronic Journal of Sustainable Development. No. 1, pp. 29-35. [ Links ]

Telser, Lester. (1958). ''Futures Trading and the Storage of Cotton and Wheat''. Journal of Political Economy. No. 66, pp. 233-255. [ Links ]

Timmer, Peter (2008). ''Causes of High Food Prices''. Asian Development Bank. Working Paper Series nº 128. Octubre. pp. 1-60. [ Links ]

Trinh, Tamara; Voss, Silha & Dyck, Steffen (2006). ''China's Commodity Hunger''. Deutsche Bank Research. pp. 1-16. [ Links ]

Ye, Michael; Zyren, John & Shore, Joanne (2002). ''Forecasting Crude Oil Spot Price using OECD Petroleum Inventory Levels''. International Advances in Economic Research. No. 8, pp. 324-334. [ Links ]

Ye, Michael; Zyren, John & Shore, Joanne (2005). ''A Monthly Crude Oil Spot Price Forecasting Model using Relative Inventories''. International Journal of Forecasting. No. 21, pp. 491-501. [ Links ]

Ye, Michael; Zyren, John & Shore, Joanne (2006). ''Forecasting Short-Run Crude Oil Price Using High and Low Inventory Variables''. Energy Policy. No. 34, pp. 2736-2743. [ Links ]

Wolf, Martin (2008). ''The Market Sets High Oil Prices to Tell Us What to Do''. Financial Times. 14 May. [ Links ]

Working, Holbrook (1934). ''Theory of Inverse Carrying Charge in Futures Markets''. Journal of Farming Economics. No. 30, pp. 1-28. [ Links ]

]]>