ARTÍCULOS

Anomalías de calendario en los mercados accionarios latinoamericanos: una revisión mediante el procedimiento de Bonferroni

Calendar anomalies in the Latin American stock markets: A Bonferroni testing approach

Le calendrier des anomalies sur les marchés boursiers latino-américains: une évaluation de la démarche de Bonferroni

]]> Emilio Rojas*; Werner Kristjanpoller**

* Magíster en Ciencias de la Ingeniería Industrial; mención Gestión Financiera, Universidad Santa María, Chile. Dirección Postal: Departamento de Industrias, Universidad Técnica Federico Santa María, Avenida España 1680, Valparaíso, Chile. Dirección electrónica: emilio.rojaso@alumnos.usm.cl.

** Dr. En Ciencias Empresariales. Profesor Jornada Completa, Departamento de Industrias, Economía y Negocios, Universidad Santa María, Chile. Dirección postal: Departamento de Industrias, Universidad Técnica Federico Santa María, Avenida España 1680, Valparaíso, Chile. Dirección electrónica: werner.kristjanpoller@usm.cl.

–Introducción. –I. Revisión de la literatura. –II. Metodología y datos. –III. Procedimiento de Bonferroni. –IV. Análisis de resultados. –Conclusión. –Bibliografía. –Apéndice.

Primera versión recibida el 26 de diciembre de 2013; versión final aceptada el 16 de abril de 2014

RESUMEN

En el presente artículo se corrigen los estudios tradicionales sobre las anomalías de calendario en los principales mercados accionarios latinoamericanos para el periodo comprendido entre los años 1991 y 2013. Los índices bursátiles analizados son los de Argentina, Brasil, Chile, Colombia, México y Perú. Para el análisis se utilizan modelos econométricos de varianza heterocedástica complementados con pruebas de significancia, incluyendo la corrección de Bonferroni. Los resultados indican evidencia mixta de estas anomalías; mientras que, gracias a la corrección de Bonferroni, éstas desaparecen, tanto en la rentabilidad como en la volatilidad, para la mayoría de los países al final del periodo estudiado.

]]> Palabras Clave: efecto día de semana, efecto mes, mercados emergentes, corrección de Bonferroni, modelos autorregresivos heterocedásticos.Clasificación JEL: C12, C22, G14, G15.

ABSTRACT

This article builds upon and corrects traditional calendar anomalies in the main Latin American stock markets for the period between 1991 and 2013. It analyzes stock indexes from Argentina, Brazil, Chile, Colombia, Mexico and Peru. For the study, we use econometric models for the analysis of heteroscedastic variance supplemented with significance tests, including the Bonferroni correction. Results indicate mixed evidence of these anomalies; but, after the introduction of Bonferroni corrections, evidence suggests that such anomalies disappear, in cases where return and volatility both are considered, for almost all countries during the last period of our sample.

Keywords: Day of the week effect, month effect, emerging markets, Bonferroni correction, GARCH models.

JEL Classification: C12, C22, G14, G15.

RÉSUMÉ

Dans cet article nous corrigeons les études concernant les anomalies du calendrier traditionnel dans les principaux marchés boursiers d'Amérique latine, pour la période comprise entre 1991 et 2013. Les indices boursiers analysés sont ceux d’Argentine, Brésil, Chili, Colombie, Mexique et Pérou. Pour ce faire, nous présentons des modèles économétriques avec une variance hétéroscédastique, lesquels sont ensuite complétés par des tests de significativité, y compris la correction proposée par Bonferroni. Les résultats montrent des anomalies mixtes, lesquelles disparaissent grâce à l’utilisation de la méthode de Bonferroni, aussi bien au niveau de la rentabilité qu’au niveau de la volatilité, pour la plupart des pays à la fin de la période d'étude.

Mots-clés: jour de la semaine, effet du mois, marchés émergents, correction de Bonferroni, modèles autorégressifs hétéroscédastique.

Classification JEL: C12, C22, G14, G15.

Introducción

En las últimas décadas se han realizado diversos estudios acerca de evidencias de anomalías de calendario en distintos activos financieros en diferentes mercados. Dichos estudios tienen el objeto de mejorar el conocimiento de los mercados, generar mayor información para inversores individuales e institucionales y mejorar la eficiencia de los mercados. La presencia de estas anomalías implican una contradicción a la ''hipótesis de un mercado eficiente'' de Fama (1970), la cual señala que los precios de los mercados reflejan toda la información disponible y, a su vez, éstos se ajustan rápidamente a la nueva información. Los mercados accionarios latinoamericanos también han sido objeto de estudio dado el interés por encontrar evidencia en mercados emergentes, y por ser de interés para inversores globales en busca de la diversificación de las carteras de inversión.

Dentro de las anomalías de calendario más comunes se encuentran el efecto día de semana y el efecto mes. En estas anomalías se evidencian comportamientos significativamente diferentes de las rentabilidades, e incluso de las volatilidades, dependiendo del día y del mes analizado. Estas anomalías de calendario han sido puestas a prueba en trabajos como los de Cho, Linton y Whang (2007), Baker, Rahman y Saadi (2008) y Alt, Fortin y Weinberger (2011) en el marco internacional, y el de Kristjanpoller y Muñoz (2012) para Latinoamérica. En este último estudio se adopta una aproximación no paramétrica para determinar el efecto día lunes utilizando criterios de dominancia estocástica, demostrándose empíricamente la existencia de esta anomalía que, con el avance tecnológico y el desarrollo de estos mercados, debería tender a desaparecer, según la teoría de los mercados eficientes (Fama, 1970).

Como estudio complementario, con el objetivo de controlar el error Tipo I que se comete al comparar múltiples test de hipótesis en un análisis tradicional de estas anomalías, se realizará una corrección al nivel de significancia α utilizando el procedimiento de Bonferroni. Este método suele ser bastante conservador pero es a la vez efectivo, ya que mantiene el nivel de significancia dentro del parámetro establecido, como lo demuestra Alt et al. (2011), quien al aplicarlo logra descartar el efecto día de semana en mercados desarrollados como el de Estados Unidos, Alemania y el Reino Unido durante la última década.

Con los resultados obtenidos en esta investigación, inversionistas y asesores financieros complementarán sus conocimientos para generar carteras de inversión más eficientes, potenciado con la apertura internacional de los mercados emergentes a estudiar y la creación del Mercado Integrado Latinoamericano (MILA) en el año 2011.

Por lo anterior, el propósito de este trabajo es conseguir evidencia sobre la presencia de las anomalías de calendario, tanto a nivel de rentabilidad como de volatilidad, desarrollando una revisión de las anomalías obtenidas por el test tradicional y corrigiéndolas mediante el procedimiento de Bonferroni. Este artículo presenta la siguiente estructura: en la sección I se ofrece un recuento de los estudios de estas anomalías en distintos mercados financieros a lo largo del tiempo; la sección II presenta la metodología econométrica a utilizar junto con la data que se empleará en los modelos; la sección III muestra cómo se implementará la corrección de Bonferroni, en la sección IV se analizarán los resultados obtenidos; para finalizar se presentan las conclusiones.

I. Revisión de la literatura

]]> Los primeros estudios sobre las anomalías de calendario fueron un aporte de Fields (1931), quien realiza un análisis estadístico de las rentabilidades diarias en el mercado de Estados Unidos para el periodo comprendido entre 1915 y 1930. En dicho estudio se concluye que existe evidencia de una diferencia significativa entre las rentabilidades promedio para los días lunes y los días viernes. Esto lo confirman posteriormente Fama (1965) y Cross (1973), quienes evidencian este fenómeno y afirman que en los mercados bursátiles los días lunes presentan menores retornos y una volatilidad más alta que el resto de la semana.Fama (1970), al descubrir que puede existir un patrón estadísticamente significativo dentro de un mercado bursátil, define la hipótesis de un mercado eficiente, estableciendo que la información correspondiente a un mercado se debe encontrar completamente reflejada en el precio de éste. Adicionalmente, Fama crea tres niveles de eficiencia: el nivel débil, medio y fuerte de un mercado eficiente. El primero señala que no se pueden obtener beneficios adicionales a un mercado teniendo la información histórica del mismo, el segundo agrega toda la información pública del mercado, mientras que el tercer nivel incluye, además, toda la información privilegiada, donde cualquier otro acierto al comportamiento del mercado se debe completamente al azar. En general, los estudios referentes a las anomalías de calendario refutan completamente el nivel débil de un mercado eficiente, ya que se encuentran patrones significativos, modelados generalmente con la información histórica de precios.

Continuando con los estudios de las anomalías de calendario, Rozeff y Kinney (1976) fueron los pioneros en realizar un estudio sobre el efecto mes, puesto que durante el periodo comprendido entre 1904 y 1974 en el mercado bursátil de Nueva York, el rendimiento medio fue significativamente ocho veces más alto en enero que para cualquier otro mes del año.

Uno de los trabajos más importante respecto al efecto día de semana es el de French (1980) en el cual se analizó el índice S&P 500. Las conclusiones de este trabajo resultaron ser sorprendentes ya que, si bien la rentabilidad media del martes y del viernes resultó ser positiva, la rentabilidad media para el día lunes fue significativamente negativa. Posteriormente, Gibbons y Hess (1981), Keim y Stambaugh (1984) y Jaffe y Westerfield (1985) encontraron evidencia en los mercados norteamericanos, mientras Jaffe y Westerfield (1985) incorporaron, además, mercados europeos y asiáticos al análisis. Un trabajo que contribuye con la investigación de las anomalías de calendario es el de Damodaran (1989), quien determina, con un alto nivel de significancia, que existe una rentabilidad media mayor para los días viernes.

También el efecto mes se ha vuelto de gran interés para los investigadores e inversionistas. Este fenómeno implica que existen diferencias de comportamiento de la rentabilidad en ciertos meses, principalmente el efecto enero, caracterizado por mayores rentabilidades que los otros meses. Reinganum (1983), Keim (1983) y Roll (1983) confirman la presencia de esta anomalía y determinan que dicho efecto se pronuncia más en firmas pequeñas que en firmas grandes, siendo para ambos casos significativo. Uno de los estudios más emblemáticos sobre este fenómeno fue el de Fama (1991), quien estudia el S&P 500 y determina que los rendimientos esperados para el mes de enero fueron significativamente mayores a cualquier otro mes del año.

Desde la década del 90 hasta la actualidad, numerosos trabajos se han realizado para el estudio de la presencia de estas anomalías de calendario en los distintos mercados a nivel mundial. Para el caso del efecto día de semana, ejemplos de estos trabajos pueden ser los de Dubois y Louvet (1996) o Gajdosová, Heryán y Ekrem (2011). Los primeros autores estudian nueve países europeos concluyendo que las rentabilidades son negativas al comienzo de la semana y que el día miércoles se encuentra sobre el promedio semanal. Por su parte, el trabajo más reciente de Gajdosová et al. (2011), que también estudia países europeos y además el impacto de la crisis financiera del 2008, concluye que en un comienzo del periodo estudiado se encontraba presente el fenómeno, pero que desaparece en los últimos años, lo que muestra que se han convertido en mercados más eficientes. Para el caso del efecto mes, nos encontramos con Haung y Hirschey (2006), quienes estudian el índice Promedio Industrial del Dow Jones y concluyen que en el último tiempo esta anomalía tiende a desaparecer, pero se presentan rendimientos mayores en el mes de julio.

En cuanto al análisis de anomalías en la volatilidad, French y Roll (1986) observaron mayores volatilidades después de días no hábiles en el mercado de Nueva York; Foster y Viswanathan (1990) determinaron la presencia del efecto día semana en la volatilidad, ya que los días lunes presentan una mayor volatilidad respecto del resto de la semana. Posteriormente, Kiymaz y Berument (2003) encuentran evidencia de un efecto día lunes presente en los índices de Canadá, Estados Unidos y Japón, observándose también mayores volatilidades los días viernes en el Reino Unido. Por otro lado, en ese mismo año, Yalcin y Yucel (2003) estudiaron 24 mercados emergentes de todo el mundo, donde encontraron evidencia mixta del efecto día de semana utilizando modelos E-GARCH. En un trabajo más reciente, Baker et al. (2008) encuentran que la volatilidad es mayor los días martes que el resto de la semana en el índice S&P de Estados Unidos y en el índice TSX de Canadá. Por otro lado, Berument, Coskun y Sahin (2007) y Berument y Dogan (2012), encontraron presencia del efecto día de semana en la volatilidad en los mercados de Turquía y Estados Unidos, respectivamente.

En los mercados latinoamericanos, para el efecto día de semana se tiene el trabajo de Kristjanpoller (2009), quien estudia los principales mercados emergentes latinoamericanos, como es el caso de Argentina, Brasil, Chile, Colombia, México y Perú, logrando determinar que los días lunes presentan una rentabilidad negativa, mientras que para los días viernes la rentabilidad tiene un efecto positivo. Para el efecto mes se tiene el estudio de López y Rodríguez (2010), quienes también estudian mercados latinoamericanos, encontrando una evidencia mixta sobre la presencia de esta anomalía de calendario en particular.

En cuanto al cuestionamiento de los estudios existentes sobre las distintas anomalías de calendario, el trabajo de Baker et al. (2008) señala que la mejor distribución para trabajar los errores en los modelos econométricos es la t-student y no la distribución normal que tradicionalmente se usa. Considerando el problema de múltiples test de hipótesis, se encuentra el trabajo de Greenstone y Oyer (2000), quienes fueron los pioneros en sugerir la utilización del procedimiento de Bonferroni, ya que es un método simple pero a la vez bastante conservador. Siguiendo con estos estudios, Alt et al. (2011) realizan un análisis para los índices FTSE 30 del Reino Unido, S&P 500 de Estados Unidos y el DAX 30 de Alemania, concluyendo que con la corrección de Bonferroni el efecto día de semana desaparece por completo en la última década. Estos estudios sobre el cuestionamiento de las anomalías de calendario desarrolladas con el análisis tradicional hacen más atractiva la corrección de las investigaciones latinoamericanas.

]]> II. Metodología y datos

En este trabajo se analizarán los principales índices de seis mercados accionarios latinoamericanos, a saber, BOVESPA de Brasil, IPyC de México, IPSA de Chile, IGBC de Colombia, MERVAL de Argentina y el IGBVL de Perú. Para este análisis se considerarán tres modelos que tienen por fin buscar la mejor aproximación a cada serie con un modelo autorregresivo heterocedástico, ingresar las variables binarias correspondientes y realizar la corrección planteada para la revisión del estudio tradicional sobre este fenómeno.

La información de los precios de cierre, estando estos ajustados por derechos (dividendos, splits, etc.), fueron extraídos de la base de datos Economática1, y corresponden al periodo comprendido entre el 7 de Enero de 1991 y el 9 de Agosto de 2013. A su vez, con el fin de determinar el impacto de las crisis financieras de los años 1997 y 2008 en el efecto día de semana, estos índices son analizados en 3 subperiodos. El periodo 1, desde enero de 1991 hasta junio de 1997; el periodo 2, desde julio de 1997 hasta mayo de 2008; y el periodo 3, desde junio de 2008 hasta agosto de 2013. Para un estudio más específico se incorporan además las tres crisis latinoamericanas con mayor impacto según el estudio de Fazio (2009), las cuales corresponden a la crisis de México en diciembre de 1994, la crisis de Brasil en enero del año 1999 y la crisis de Argentina en diciembre del año 2001.

Para determinar los modelos econométricos se utilizan los precios de cierre (Pt) en un tiempo determinado t. La rentabilidad diaria o mensual, (Rt) para ambos casos, se calcula de forma logarítmica según ecuación 1:

Cabe destacar, que para eliminar el efecto día festivo se quitaron todas aquellas semanas que contengan días festivos entre lunes y viernes, inclusive. Para el caso del estudio mensual se utilizaron los 22 años exactos, desde 1991 hasta 2012. El detalle de los estadísticos descriptivos para cada caso se puede observar en el Apéndice 1 y 2.

Durante el periodo 1991-2013, todos los índices analizados en su moneda local presentan una rentabilidad promedio positiva. La mayor rentabilidad promedio en moneda doméstica la tiene el BOVESPA, con 0,23% y 5,32% para las series diarias y mensuales respectivamente, siendo a la vez el índice más volátil, puesto que presenta la mayor desviación estándar.

Las rentabilidades diarias de los índices IPSA, BOVESPA y MERVAL, en moneda local, presentan un sesgo hacia la derecha de la media, mientras que en el resto de los casos las rentabilidades diarias presentan un sesgo hacia la izquierda de la media. Por su parte, para el caso de las rentabilidades mensuales, los índices BOVESPA, IGBC, MERVAL e IGBVL, en moneda local, presentan un sesgo hacia la derecha de la media, mientras que en el resto de los casos las rentabilidades presentan un sesgo hacia la izquierda de la media. Respecto de la curtosis, las series de todos los modelos son más bien concentradas. Por último, analizando el indicador Jarque-Bera se concluye que ninguna de las series presenta una distribución normal.

Al igual que estudios anteriores, para realizar el análisis tradicional se genera un modelo autorregresivo, el cual se describe en la ecuación 2:

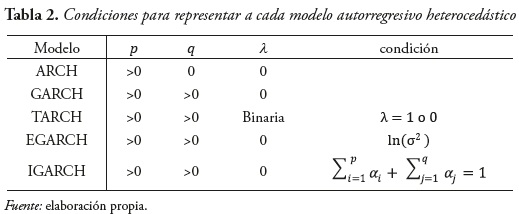

Refiriéndonos al comportamiento de los errores de estas series financieras, ya que la varianza condicional de las perturbaciones no es constante a lo largo de las observaciones, se utilizarán modelos Autorregresivos Condicionalmente Heterocedásticos (ARCH) y sus derivados como son los modelos GARCH, EGARCH, TARCH e IGARCH.

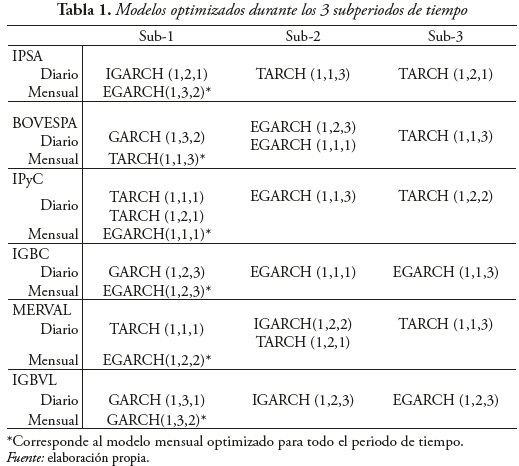

Para establecer la forma en la cual se modelará cada índice, se realizó una optimización utilizando el criterio de información de Akaike (AIC), buscando el mejor modelo autorregresivo sin incluir las variables auxiliares para no crear un sesgo en la determinación de una posible anomalía de calendario. La Tabla 1 muestra los mejores modelos para cada índice en estudio. Es importante destacar que la mejor distribución para trabajar los errores en la mayoría de los modelos es la distribución t-student, tal como lo señala Baker et al.(2008).

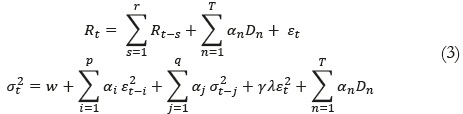

Con el objetivo de determinar las posibles anomalías presentes en los mercados latinoamericanos, se agregan variables dicotómicas según el estudio que corresponda, donde el modelo resultante, en su forma generalizada para cada tipo ARCH, queda expresado en la ecuación 3:

donde σt2 representa la varianza para cada instante de tiempo t; γ es el umbral perteneciente al modelo TARCH que se activa con la variable binaria λ; αiy αj son los coeficientes correspondientes al error ε2t-i rezagado (con i = 1,...,p) y a la varianza σ2t=j rezagada (i = 1,..,q), respectivamente; y w es una constante. Incorporando el análisis de las anomalías de calendario, se tiene que Dn son las variables auxiliares binarias para cada día n de la semana del conjunto T{1,...,5} (siendo 1 el día lunes y 5 el día viernes), o mes n del año del conjunto T{1,...,12} (siendo 1 el mes enero y 12 el mes diciembre), las cuales tienen un valor de 1 si el día o mes corresponde al dato en cuestión y tienen un valor de 0 en cualquier otro caso, siendo αn su respectivo coeficiente. Finalmente, en la Tabla 2 se presentan las condiciones que debe tener la ecuación (3) para representar a cada modelo de la familia ARCH.

]]> III. Procedimiento de Bonferroni

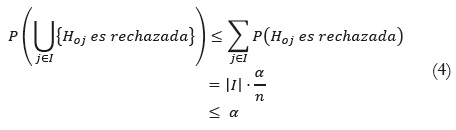

Cuando se utilizan procedimientos de comparación múltiple de test de hipótesis (efecto de multiciplidad) se puede incurrir en un error del Tipo I, lo cual provoca que a nivel global la probabilidad de un error en las determinaciones del modelo sean mayores que el valor de significancia α. Este tipo de problema, teóricamente hablando, no posee solución para hacer desaparecer el error Tipo I, pero se puede controlar utilizando un procedimiento de ''prueba cerrada'', concepto introducido por Marcus, Eric y Gabriel (1976), y que en este estudio se realizará mediante el procedimiento de Bonferroni.

Bonferroni es un procedimiento que consiste en un cambio del nivel de significancia α con tal de cumplir con la inecuación que plantea este método, tomando como Hoj la hipótesis nula de cada estimador j perteneciente al conjunto de hipótesis nulas I (cantidad de hipótesis a testear), según ecuación 4:

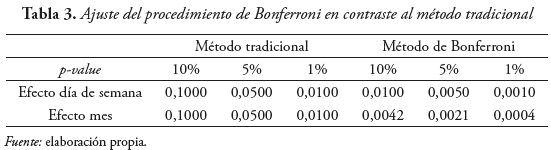

La inecuación (4) explica que la probabilidad de cometer un error del Tipo I es siempre menor o igual al nivel dado α, para cada combinación verdadera de hipótesis nulas. Esta inecuación prueba que para mantener el mismo nivel de significancia α en la suma de todas las hipótesis, se debe corregir de la siguiente manera: α* = α/n, donde α* es el valor corregido con el cual se deben rechazar las hipótesis nulas y n es la cantidad de pares de hipótesis que se desean rechazar. Para el caso del efecto día de semana en la rentabilidad, se tiene una probabilidad en conjunto de cometer un error del Tipo I regido por una distribución Binomial de parámetros Bin(5; 0.05), existiendo un 22,6% de posibilidades de cometer un error del Tipo I. A medida que el número de coeficientes aumenta, la probabilidad de cometer un error del Tipo I aumenta considerablemente, por lo que el procedimiento de Bonferroni se torna en un método bastante conservador, tal como se señala en el trabajo de Alt et al. (2011). En la Tabla 3 se observan los distintos valores que toma el ajuste de Bonferroni en contraste al método tradicional.

IV. Análisis de resultados

Utilizando el mejor modelo para cada índice y cada periodo de tiempo, junto con las variables auxiliares necesarias para determinar la anomalía respectiva en cada uno de los mercados, ya sea efecto día de semana o efecto fin de mes, se presentan a continuación los respectivos resultados para cada subperiodo de tiempo analizado.

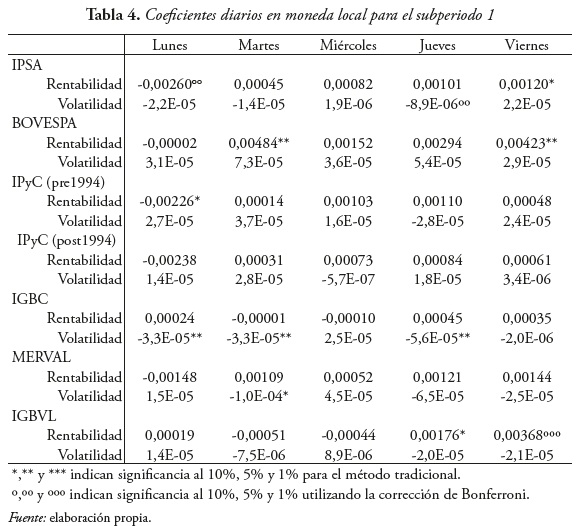

En la Tabla 4 se observan los coeficientes para el primer subperiodo de tiempo. Los índices IPSA e IPyC presentan un efecto lunes estadísticamente significativo en la rentabilidad; mientras tanto, el índice IPSA, junto con los índices IGBVL y BOVESPA, muestran un efecto fin de semana en la rentabilidad, donde se observa que los coeficientes de los días viernes son positivos y estadísticamente significativos para ambos países. Posterior a la crisis analizada en México, el efecto día lunes en este país desaparece. En cuanto a la volatilidad, el índice IPSA y el IGBC muestran un coeficiente negativo para el día jueves, donde además el índice colombiano tiene disminuciones significativas en la volatilidad los días lunes y, junto al MERVAL, muestran a su vez coeficientes negativos para ésta el día martes.

]]>

En este primer periodo de tiempo, ningún mercado bursátil presentó alguna anomalía significativa los días miércoles, tanto en la rentabilidad como en la volatilidad. Con estos resultados se podrá obtener alguna conclusión sobre el impacto de la crisis financiera del año 1997 que puedan incurrir en las anomalías presentes en los seis mercados, analizando el siguiente subperiodo de tiempo.

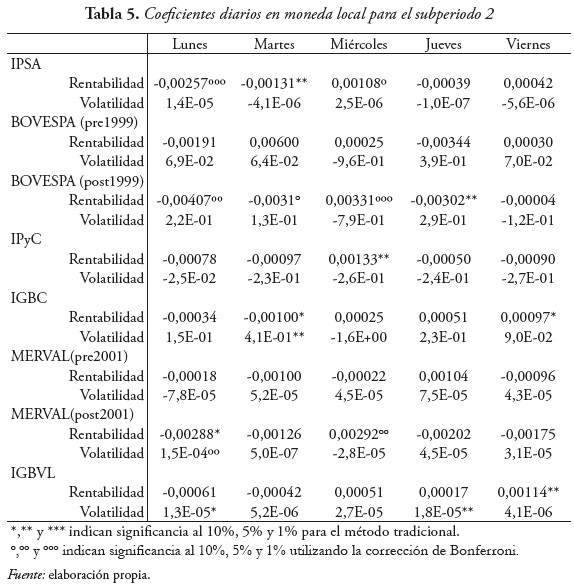

En la tabla 5 se aprecian los coeficientes para el subperiodo de tiempo 2. El índice IPSA presenta coeficientes negativos los días lunes y martes, y positivos para los días miércoles, mientras que los índices IGBC e IGBVL exhiben un claro efecto fin de semana en su moneda local. Se aprecia también que el índice IGBC tiene un aumento de la volatilidad los días martes. El mercado brasileño, posterior a la crisis del año 1999, muestra coeficientes significativos los días lunes, martes, miércoles y jueves. Posterior al año 2001 se observa en el mercado argentino un efecto día lunes tanto en la rentabilidad como en la volatilidad. Para el caso de la volatilidad del índice peruano, ésta aumenta significativamente los días lunes y jueves. En este subperiodo de tiempo se tornan significativos los coeficientes correspondientes al día miércoles, de lo cual no se encontró evidencia en el subperiodo anterior.

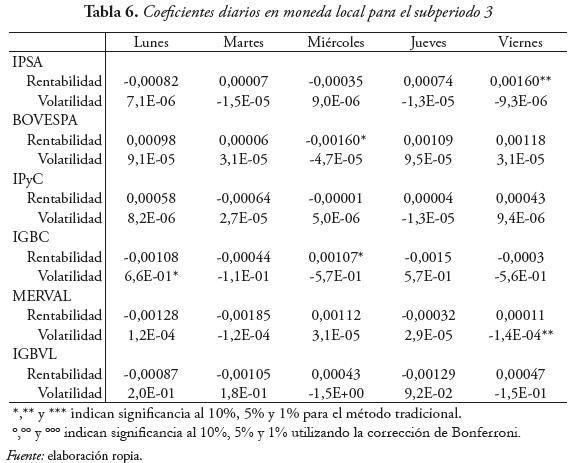

En la Tabla 6 se aprecian los coeficientes para el último subperiodo de estudio. En este caso, solo el índice IPSA presenta un efecto fin de semana en la rentabilidad, caracterizado por un coeficiente positivo el día viernes, mientras que el BOVESPA presenta un coeficiente negativo el día miércoles. Al analizar la volatilidad, se aprecia un efecto día lunes para el índice IGBC y un efecto fin de semana para el MERVAL.

Con este análisis se pueden observar varios cambios respecto del subperiodo anteriormente analizado, con lo que se aprecian los efectos que pudo ocasionar la crisis financiera del año 2008, ya que varios coeficientes dejan de ser significativos.

]]> En la Tabla 7 se aprecian los coeficientes para todo el periodo de tiempo estudiado utilizando variables auxiliares mensuales. El IPSA presenta un efecto enero, caracterizado por una rentabilidad positiva; también se observa una volatilidad mayor para el mes de agosto y octubre. En los índices BOVESPA, IPyC, IGBC y MERVAL, se aprecian coeficientes positivos para la rentabilidad el mes de diciembre, lo que implica una tendencia de un nuevo fenómeno estacional que contradice la teoría de mercados eficientes. Es posible observar meses estadísticamente significativos, como marzo para el mercado mexicano, abril y julio para el mercado colombiano, donde junto al mercado argentino y peruano presentan un aumento en los rendimientos en el mes de septiembre.

Conclusiones

Con los resultados presentados se confirma una evidencia mixta sobre las anomalías de calendario en los mercados latinoamericanos mediante un análisis tradicional, tal como lo señala Kristanpoller (2009) junto con López y Rodríguez (2010) para el efecto día de semana y efecto mes, respectivamente. Al realizar la corrección de Bonferroni, todas estas anomalías desaparecen durante el último subperiodo de tiempo estudiado.

Refiriéndose al efecto mes, se observa un efecto enero en el mercado peruano. Además se logró determinar un nuevo fenómeno presente en los mercados latinoamericanos, un efecto fin de año, el cual indica que en el mes de diciembre se tiene un aumento de la rentabilidad, siendo este fenómeno estadísticamente significativo una vez realizada la corrección de Bonferroni.

Respecto de los 3 subperiodos analizados, se aprecian cambios dinámicos de los distintos mercados a través del tiempo. En un primer lugar, esto se observa ya que no es constante el modelo econométrico utilizado para cada índice, lo que implica claramente un impacto de las crisis financieras, tanto mundiales como locales, en el comportamiento de cada mercado. Por otro lado, en el primer y segundo subperiodo de tiempo, se observan en distintos mercados varias anomalías de calendario, presentes tanto en la rentabilidad como en la volatilidad. Después de la crisis de 1997, son estadísticamente significativos los coeficientes de los días miércoles. Finalmente, en el último subperiodo, gracias a la corrección de Bonferroni, desaparecen todas las anomalías de calendario tal como se establece en el estudio de Alt et al. (2011), lo que implica que posterior a la crisis del año 2008 el mercado se torna más eficiente, así como lo evidenciaron Gajdosová et al. (2011) en su estudio. Respecto de las crisis financieras locales, estas repercutieron con un aumento de la presencia de anomalías en Brasil y Argentina y una disminución de éstas en el mercado mexicano.

En general, aplicando el ajuste de Bonferroni en el efecto día de semana, para los principales mercados accionarios latinoamericanos no son significativas el 84% de las anomalías que se observan con la prueba tradicional. Este porcentaje de no significancia al tener en cuenta el error Tipo I para los test de los mercados accionarios latinoamericanos, implica que no se puede ser tan tajante con su ineficiencia, ya que aplicando la prueba tradicional se establece que los mercados son más ineficientes que si se aplicara el ajuste de Bonferroni.

Estos resultados son importantes para los inversores y asesores financieros, tanto nacionales como extranjeros, puesto que es un tema vigente de investigación la búsqueda de portafolios con rendimientos extraordinarios, explotando las anomalías estudiadas, teniendo en cuenta el gran desarrollo que han presentado estos mercados y la apertura internacional potenciada por la creación del Mercado Integrado Latinoamericano (MILA).

NOTAS

]]> 1 Para más detalle sobre esta base de datos, véase www.economatica.com.

Bibliografía

Alt, Raimund; Fortin, Ines y Weinberger, Simon (2011). ''The Monday effect revisited: An alternative testing approach'', Journal of Empirical Finance, Vol. 18, No. 3, pp. 447-460. [ Links ]

Baker, Kent; Rahman, Abdul y Saadi, Samir (2008). ''The day-of-the-week effect and conditional volatility: Sensitivity of error distributional assumptions'', Review of Financial Economics, Vol. 17, No. 4, pp. 280-295. [ Links ]

Berument, Hakan; Coskun, Nejat y Sahin, Afsin (2007). ''Day of the week effect on foreign exchange market volatility: Evidence from Turkey'', Research in International Business and Finance, Vol. 21, No. 1, pp. 87-97. [ Links ]

Berument, Hakan y Dogan, Nukhet (2012). ''Stock market return and volatility: day-of-the-week effect'', Journal of Economics and Finance, Vol. 36, No. 2, pp. 282-302. [ Links ]

Cho, Young-Hyun; Linton, Oliver y Whang, Yoon-Jae (2007). ''Are there Monday Effects in Stock Returns: A Stochastic Dominance Approach'', Journal of Empirical Finance, Vol. 14, No. 5, pp. 736-755. [ Links ]

Cross, Frank (1973). ''The behavior of stock prices on Fridays and Mondays'', Financial Analyst Journal, Vol. 29, No. 6, pp. 67-69. [ Links ]

Damodaran, Aswath (1989). ''The Weekend effect in information releases: A study of earnings and dividend announcements'', Review of Financial Studies, Vol. 2, No. 4, pp. 607-623. [ Links ]

Dubois, Michel y Louvet, Pascal (1996). ''The Day-of-the-Week Effect: The International Evidence'', Journal of Banking and Finance, Vol. 20, No. 9, pp. 1463–1484. [ Links ]

Fama, Eugene (1965). ''The Behavior of Stock Market Prices'', Journal of Business, Vol. 38, No. 1, pp. 34-105. [ Links ]

Fama, Eugene (1970). ''Efficient Capital Markets: a Review of Theory and Empirical Work''. The Journal of Finance, Vol. 25, No. 2, pp. 383-417. [ Links ]

Fama, Eugene (1991). ''Efficient capital markets: II''. Journal of Finance, Vol. 46, No. 5, pp. 1575-1617. [ Links ]

Fields, Michael (1931). ''Stock Prices: A Problem in Verification'', Journal of Business, Vol. 4, pp. 415-418. [ Links ]

Foster, Douglas y Viswanathan, Sean (1990). ''A theory of the interday variations in volume, variance, and trading costs in securities markets'', Review of Financial Studies, Vol. 3, No. 4, pp. 593-624. [ Links ]

French, Kenneth (1980). ''Stock Returns and the Weekend Effect'', Journal of Financial Economics, Vol. 13, No. 1, pp. 55–69. [ Links ]

French, Kenneth y Roll, Richard (1986). ''Stock return variances: The arrival of information and the reaction of traders'', Journal of financial economics, Vol. 17, No. 1, pp. 5-26. [ Links ]

Gajdosova, Katarína; Heryán, Tomás y Ekrem, Tufan (2011). ''Day of the week effect in the European emerging stock markets: recent evidence from the financial crisis period'', Scientific Papaers of University of Pardubice, Vol. 15, No. 19, pp. 38-51. [ Links ]

Gibbons, Micheal y Hess, Patrick (1981). ''Day of the Week Effects and Asset Returns'', Journal of Business, Vol. 54, No. 4, pp. 579–596. [ Links ]

Greenstone, Michael y Oyer, Paul (2000). ''Are there sectoral anomalies too? The pitfalls of unreported multiple hypothesis testing and a simple solution'', Review of Quantitative Finance and Accounting, Vol. 15, No. 1, pp. 37-55. [ Links ]

Haug, Mark y Hirschey, Mark (2006). ''The January Effect'', Financial Analysts Journal, Vol. 62, No. 5, pp. 78-88. [ Links ]

Jaffe, Jeffrey y Westerfield, Randolph (1985). ''The Week-End Effect in Common Stock Returns: The International Evidence'', The journal of finance, Vol. 40, No. 2, pp. 433-454. [ Links ]

Keim, Donald (1983). ''Size-related anomalies and stock return seasonality: Further empirical evidence'', Journal of Financial Economics, Vol. 12, No. 1, pp. 13-32. [ Links ]

Keim, Donald y Stambaugh, Robert (1984). ''A further investigation of the weekend effect ins stock returns'', The journal of finance, Vol. 39, No. 3, pp. 819-835. [ Links ]

Kiymaz, Halil y Berument, Hakan (2003). ''The day of the week effect on stock market volatility and volume: International evidence''. Review of Financial Economics, Vol. 12, No. 4, pp. 363-380. [ Links ]

Kristjanpoller, Werner (2009). ''Análisis del efecto día de semana en los mercados accionarios latinoamericano'', Lecturas de Economía, Vol. 71, No. 71, pp. 189-207. [ Links ]

Kristjanpoller, Werner y Muñoz, Roberto (2012). ''Análisis del Efecto Día de Semana en los principales mercados accionarios latinoamericanos: una aproximación mediante el criterio de Dominancia Estocástica'', Estudios de Economía, Vol. 39, No. 1, pp. 5-26. [ Links ]

López, Francisco; Rodríguez, Domingo (2010). ''El efecto enero en las principales bolsas latinoamericanas de valores'', Contaduría y Administración, No. 230, pp. 25-46. [ Links ]

Marcus, Ruth; Eric, Peritz y Gabriel, Ruben (1976). ''On closed testing procedures with special reference to ordered analysis of variance'', Biometrika, Vol. 63, No. 3, pp. 655-660. [ Links ]

Reinganum, Marc (1983). ''The anomalous stock market behavior of small firms in January: Empirical tests for tax-loss selling effects'', Journal of Financial Economics, Vol. 12, No. 1, pp. 89-104. [ Links ]

Roll, Richard (1983). ''On computing mean returns and the small firm premium'', Journal of Financial Economics, Vol. 12, No. 3, pp. 371-386. [ Links ]

Rozeff, Michael y Kinney, William (1976). ''Capital Market seasonality: The case of stock returns''. Journal of Financial Economics, Vol. 3, No. 4, pp. 379-402. [ Links ]

Yalcin, Yeliz y Yucel, Eray (2003). ''The day of the week effect on stock market volatility: evidence from emerging markets'', Working Paper. Banco Central de la República de Turquía. [ Links ]

ANEXOS

Apéndice 1. Estadísticas de los índices de los mercados accionarios latinoamericanos utilizados para el efecto día de semana

]]>