{kind=link}

* Este artículo es resultado del proyecto de investigación “Caracterización de los modelos de valoración en Colombia” financiado por la Pontificia Universidad Javeriana. La información financiera de las compañías estudiadas y los precios de mercado de las mismas fueron obtenidos por Jenny Garzón y Diana Pérez, estudiantes de Administración de Empresas de la Pontificia Universidad Javeriana. Los autores agradecen su invaluable colaboración. Este artículo se recibió el 10-09-2004 y se aceptó el 22-11-2004.

** Especialista en Gerencia Financiera de la Pontificia Universidad Javeriana, 2001; Administración de Empresas Pontificia Universidad Javeriana, 1998. Profesor del Departamento de Administración, Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana. Coordinador Académico especialización en Gerencia Financiera, FCEA, Pontificia Universidad Javeriana. Correo Electrónico: sarmien@javeriana.edu.co

*** MBA Mc Gill University, 2001. BS Economics and Finance, Syracuse University, 1995. Profesor Departamento de Administración Pontificia Universidad Javeriana. Correo Electrónico: ecayon@javeriana.edu.co

RESUMEN

Los métodos de valoración relativa se usan de forma amplia en el mundo empresarial contemporáneo, sin embargo, por lo general se aplican múltiplos que se han calculado para economías diferentes a la colombiana (por ejemplo, los múltiplos calculados por Damodaran para países emergentes) o no se verifica que éstos verdaderamente reflejen los valores de las compañías. Los objetivos de este estudio son, primero, calcular los múltiplos provenientes de empresas que cotizan en el mercado accionario colombiano, segundo, verificar la eficiencia de éstos para reflejar el valor de mercado de las compañías de las que provinieron. Los ejercicios con precios de las acciones se tomaron en el periodo 1998-2001, de la Bolsa de Bogotá y del 2001 al 2003 se tomaron de la Bolsa de Valores de Colombia. Los resultados obtenidos muestran que para el período estudiado, con la información pública disponible en el mercado, solamente es posible calcular estos múltiplos de dos sectores económicos: manufacturero y comercial, y que sólo es posible subdividir el primero en tres subsectores: cementos, alimentos y bebidas y otros. La verificación estadística, señala que en el periodo estudiado los múltiplos provenientes del mercado accionario colombiano no reflejan correctamente el valor de las empresas de las cuales fueron extractados, por lo tanto, no es recomendado este tipo de valoración en Colombia.

Palabras clave: valoración de empresas, valoración relativa, múltiplos, relación precio-ganancia, PER.

]]> Multiples for the valuation of Colombian firms. analysis of results for the 1998-2002 periodABSTRACT

Relative multiple valuation is one of the most widely used firm valuation techniques by financial practitioners in developed economies. However, in emerging countries as

Key words: Firm valuation, relative valuation, multiples, price-profit, PER

Introducción

La valoración consiste en aplicar uno o varios modelos matemáticos para obtener hallazgos numéricos del posible valor de transferencia de un activo. Cada uno de estos modelos supone una forma diferente de entender los atributos a partir de los cuales se determina el valor del activo. Por ejemplo, se va a vender un activo fijo, como un computador, y se encuentra que se compró hace seis meses por $1.000.000. Se puede pensar que se debe vender, por lo menos, por este precio, pues de lo contrario se estaría generando una pérdida (valor de compra). Adicionalmente, en la contabilidad de la empresa, el computador aparece con un valor de $833.333 que corresponde al precio de compra menos la depreciación acumulada de los seis meses transcurridos a partir de la compra (valor en libros). Sin embargo, un computador usado con características similares al suyo se negocia por $500.000 (valor de mercado). Pero si éste es un activo imprescindible para la operación y no se entrega el computador usado, se requeriría comprar uno nuevo, que cuesta aproximadamente $1.100.000 (valor de reposición). Por último, supóngase que el computador que se va vender se usa para producir artes gráficas, y ese negocio genera ingresos netos por $2.000.000 al mes. ¿En cuánto estaría dispuesto a venderlo?

El uso de cada uno de los métodos de valoración, además de perspectivas diferentes de lo que se quiere valorar del activo, implica un valor diferente de éste. Las empresas son activos financieros complejos, porque es comúnmente aceptado que son más (o en algunos casos menos) que la suma de los activos que las componen. Esto significa, en primera instancia, que no hay un único modelo que se vaya a aplicar; de hecho, hay una serie de formas de valorar y sus resultados no son iguales. En segundo término, aun si se utiliza el mismo método, el proceso incluye varios pasos en los cuales el valuador tendrá que tomar decisiones acerca de las variables de entrada y, por supuesto, éstas dependerán de su criterio y juicio personal. Por último, cuando se trata de valoraciones realizadas con el fin de hacer una compra o venta, la empresa, como mínimo, tendrá dos valores: el de quien la de-sea comprar, que por lo general será el menor, y el valor de asignado por el vendedor, que tenderá a ser el mayor.

La empresa es un sujeto etéreo que se puede mirar desde múltiples puntos de vista, y cada uno de éstos puede generar un acercamiento diferente a su valor. Por lo tanto, se encuentran múltiples opciones o tipos de valoración, y dentro de las metodologías usadas hay dos tipos básicos (véase Gráfico 1):

Por un lado, los modelos de valoración contables, que buscan determinar el valor de la firma a través de las cuentas de sus estados financieros, es decir, se trata de hacer un análisis de valor basándose en los resultados históricos de la compañía, desde la suposición de que ésta vale según lo que tiene actual-mente y no según su potencial. Su aplicación es relativamente sencilla; no obstante, su problema radica en que el valor se establece en relación con el desempeño anterior de la empresa y no a partir de las proyecciones de los resultados futuros, que son, en últimas, los que interesan a los nuevos socios (Fernández,2004). Éstos se pueden dividir en dos grandes grupos: los asociados al balance, que tratan de medir el valor de los activos que componen la compañía, y los asociados a indicadores de operación, los cuales buscan medir la compañía según sus resultados financieros; por ello, no importan los valores invertidos en el activo para lograrlos. A estos últimos también se les llama múltiplos.

Por otro, los modelos asociados con la rentabilidad futura, que buscan establecer el valor de la firma de acuerdo con lo que se supone serán sus resultados en el futuro. Su aplicación supone hacer proyecciones que en muchos casos no resultan ciertas, pero que responden a la lógica de que lo que realmente interesa a un comprador o vendedor de una firma, que no es lo que ya pasó, sino los posibles resultados futuros. Dentro de ellos están los flujos de caja descontados, valor de mercado y modelos de opciones (real options).

]]> 1. Modelos de valoración relativa por medio de múltiplos1.1 Conceptos básicos

La valoración relativa consiste en encontrar el valor de una empresa usando resultados de valoraciones de empresas del mismo sector o sectores similares. A la información extraída de valoraciones anteriores, que sirve de base para calcular la nueva valoración, se le llama múltiplo.

Los múltiplos proceden principalmente de dos fuentes: de valoraciones realizadas por medio de flujos de caja descontados de otras empresas o de los valores de mercado de empresas transadas en bolsa. En este último caso se supone que el precio de la acción refleja consistentemente las expectativas del mercado sobre su comportamiento financiero.

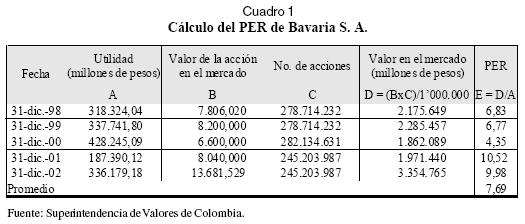

El procedimiento para la valoración por medio de múltiplos es relativamente sencillo: consiste en definir el múltiplo dependiendo de la información disponible, de las características del sector y del tipo de compañía dentro del sector; observar sus limitaciones, y, por último, aplicarlo. Por ejemplo, si se desea valorar una compañía productora de cervezas en Colombia, se puede tomar como ejemplo el valor de Bavaria S. A. usando como múltiplo el valor de la empresa (tomada como su capitalización bursátil) contra sus utilidades, de manera que el múltiplo se define como:

Donde PER es el promedio del múltiplo de valoración en un período determinado; Vt, el valor de mercado de la empresa en el período t, y Ut, la utilidad de la empresa en t.

Para el caso de Bavaria S. A., la información básica para el cálculo de PER es la utilidad trimestral de la empresa durante el período diciembre de 1998-diciembre de 2002 y su capitalización bursátil1 en el mismo período (Cuadro 1).

Pj =ψt xjt +εjt (2)

Donde Pj representa el valor de la empresa j, ψt es el indicador de operación (para este caso, el múltiplo) y εjt es el error del precio. Así, usando la metodología de múltiplos convencionales, se asume la restricción de que el valor de la compañía tiene un coeficiente de determinación cercano o igual a uno con el indicador de operación y, por lo tanto, el error producido por el múltiplo ψ es igual o cercano a cero.2 De esta manera, si se supone que la compañía que se va a valorar obtuvo utilidades promedio durante el mismo período de $100, la valoración sería:

Pj =ψt xjt

Pj = 7,69* 100 (3)

Pj = $769

1.2 Múltiplos más usados

Este tipo de valoración ha venido tomando mucha importancia en los últimos años. De hecho, autores como Damodaran (2001) y Fernández (2001) coinciden en mencionarlo, y las razones se pueden sintetizar en tres puntos:

· Tiene menos suposiciones y requieren menos elaboración que otros modelos.

· Es muy sencillo de entender y explicar a socios y negociadores que intervienen en la valoración.

]]> · Sus defensores sostienen que refleja mejor que otros métodos el valor de la empresa en el mercado.El más común de los modelos de valoración relativa es el price earnings ratio, o relación precio-ganancia (PER); sin embargo, se pueden encontrar otros múltiplos basados (Véase Gráfico 2) en diferentes indicadores Relación precio sobre ventas: de operación; entre ellos:

Relación precio sobre EBITDA:3

Relación precio sobre EBIT:4

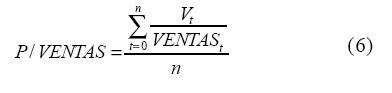

Relación precio sobre ventas:

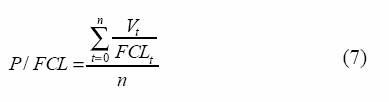

Relación precio sobre flujo de caja libre n (FCL):

Relación precio sobre número de suscriptores (NS)-empresas de televisión por suscripción y de servicios de acceso a internet:

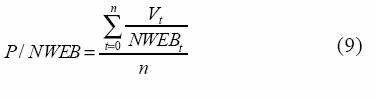

Relación precio sobre visitantes al sitio web (NWEB)-empresas de internet:

Relación precio sobre barriles de reserva (BR)-empresas petroleras:

2. Cálculo de múltiplos de valoración en Colombia

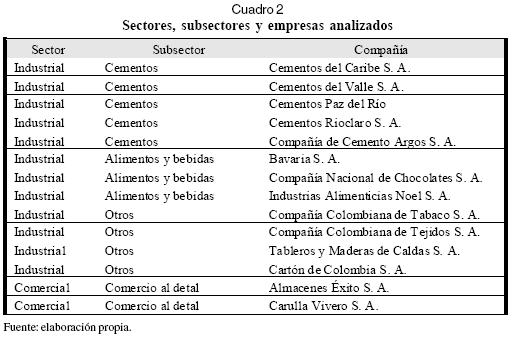

El estudio de múltiplos se puede usar tanto para valorar compañías (Lie y Lie, 2002; Bajaj et al., 2004) como para detectar posibles ineficiencias del mercado (Basu, 1977). Para este estudio se asume que las decisiones de inversión de los agentes de mercado son el resultado de un proceso de mercados eficientes (Liu y Thomas, 2001); por ello, se usó la información reportada por la Superintendencia de Valores de Colombia y se trabajó con 29 firmas a las cuales la Superintendencia de Valores de Colombia les hizo el cálculo del beta5 en el período 1995-2001. De estas 29 firmas, se eliminaron las del sector financiero, dado que no se consiguió información de precios de mercado y la información suficiente para los años 1997 y 2002, de manera que se decidió trabajar solamente con los sectores comercial y manufacturero. De este último, hubo que eliminar a la Fábrica de Tejidos del Hato a la Siderúrgica de Medellín, por información financiera incompleta.

Después de la depuración se calcularon tres múltiplos para catorce empresas, divididas en dos sectores y en cuatro subsectores (véase Cuadro 2), usando la información trimestral desde el 31 de marzo de 1998 hasta el 31 de diciembre de 2002.

]]>

· Relación precio sobre ventas.

· Relación precio sobre EBIT.

· Relación precio-ganancia.

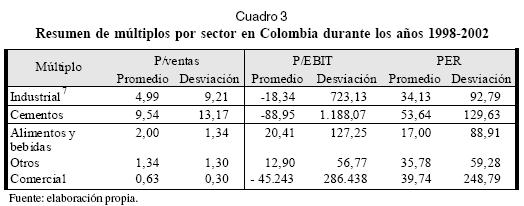

Múltiplos como la relación precio sobre EBITDA no se pudieron calcular, porque en el formato usado por la Superintendencia no aparecen explícitas las cuentas de depreciaciones y amortizaciones en el estado de resultados. Por la misma razón fue imposible calcular el precio sobre flujo de caja libre. En el Cuadro 3 se muestra el resumen6 de los resultados obtenidos.

Los resultados obtenidos muestran dos problemas: una enorme volatilidad y resultados no consistentes para el análisis por medio de múltiplos. En cuanto al primer problema, se encuentra, por ejemplo, que el PER del sector industrial es de 53,64, mientras que la desviación de los datos es de 129,63. Por lo tanto, apelando al teorema del límite central, se puede decir que el valor del múltiplo se ubica en un rango de -335,24 y 442,53, con una confianza del 99%, valor que muestra una dispersión demasiado alta para tomar decisiones.

Por otra parte, se encuentran tres resultados negativos que implican imposibilidad de uso del múltiplo para valoración relativa, todos ellos en el EBIT; sin embargo, estos resultados no se reflejan en la utilidad neta (PER), lo cual indica que los resultados financieros positivos en el período estudiado, en los subsectores alimentos y bebidas y comercio al detal, se obtuvieron por una vía diferente del core business.8 Esto explica en buena medida la decisión de escisión por parte de Bavaria S. A. y la Compañía Nacional de Chocolates.

]]> 2.1 Prueba de los resultados obtenidosPara comprobar si existe una relación entre los diversos múltiplos, que en este caso son la relación precio sobre ventas (P/ven-tas), relación precio sobre utilidad operativa (P/EBIT) y relación precio-ganancia (PER), se corrieron tres modelos de regresión simple, en los cuales la variable dependiente es el precio de mercado, pues se asumió la hipótesis de que éste es determinado por el valor de la compañía, calculado con el múltiplo respectivo, el cual es la variable independiente. Para tal efecto, se aplica la prueba F, con el fin de rechazar la hipótesis nula de que no existe relación entre los valores de las compañías calculados con cada uno de los múltiplos y su valor de mercado.

2.2 Prueba múltiplo P/ventas

Las siguientes son las hipótesis relacionadas con la prueba múltiplo P/ventas, que también aparecen resumidas en el Cuadro 4:

H0 No existe relación entre los valores de las compañías calculados con el múltiplo P/ventas y su valor de mercado.

H1 Existe relación entre los valores de las compañías calculados con el múltiplo P/ven-tas y su valor de mercado.

Se falló en rechazar la hipótesis nula de que no existe relación entre los valores de las compañías calculados con el múltiplo P/ventas y su valor de mercado para las siguientes empresas:

]]> · Cementos del Caribe S. A.· Cementos del Valle S. A.

· Cementos Paz del Río

· Cementos Rioclaro S. A.

· Compañía Colombiana de Tejidos S. A.

· Compañía de Cemento Argos S. A.

· Industrias Alimenticias Noel S. A.

· Tableros y Maderas de Caldas S. A.

En las empresas restantes se acepta que hay una relación entre la valoración por medio del múltiplo P/ventas y su valor de mercado. Sin embargo, los coeficientes de determinación son muy bajos; de hecho, el mayor R 2 es de 53,68%, con lo cual no se cumple con lo estipulado en las ecuaciones 2 y 3.

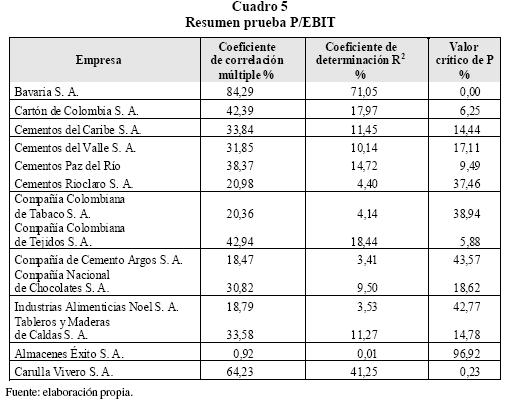

2.3 Prueba múltiplo P/EBIT

]]> Las siguientes son las hipótesis relacionadas con la prueba múltiplo P/EBIT, que también aparecen resumidas en el Cuadro 5:

H0 No existe relación entre los valores de las compañías calculados con el múltiplo P/EBIT y su valor de mercado.

H1 Existe relación entre los valores de las compañías calculados con el múltiplo P/ EBIT y su valor de mercado.

Se falló en rechazar la hipótesis nula de que no existe relación entre los valores de las compañías, calculados con el múltiplo P/ventas, y su valor de mercado para las siguientes empresas:

· Cartón de Colombia S. A.

· Cementos del Caribe S. A.

· Cementos del Valle S. A.

· Cementos Paz del Río

]]> · Cementos Rioclaro S. A.· Compañía Colombiana de Tabaco S. A.

· Compañía Colombiana de Tejidos S. A.

· Compañía de Cemento Argos S. A.

· Compañía Nacional de Chocolates S. A.

· Industrias Alimenticias Noel S. A.

· Tableros y Maderas de Caldas S. A.

· Almacenes Éxito S. A.

En las dos empresas restantes se acepta que hay una relación entre la valoración por medio del múltiplo P/ventas y su valor de mercado. Sin embargo, los coeficientes de determinación, aun siendo más altos que los mostrados en el múltiplo anterior, todavía no cumplen con lo estipulado en las ecuaciones 2 y 3.

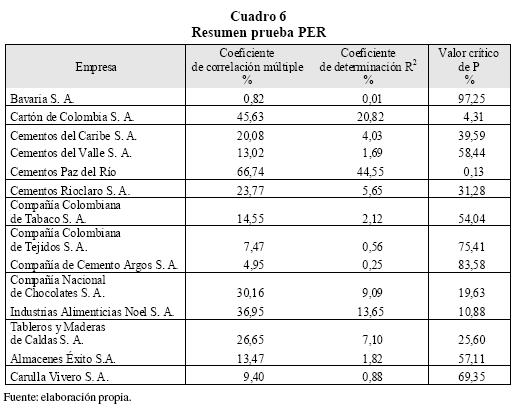

2.4 Prueba múltiplo PER

]]> Las siguientes son las hipótesis relacionadas con la prueba múltiplo PER, que también aparecen resumidas en el Cuadro 6:

H0 No existe relación entre los valores de las compañías calculados con el múltiplo PER y su valor de mercado.

H1 Existe relación entre los valores de las compañías calculados con el múltiplo PER y su valor de mercado.

Se falló en rechazar la hipótesis nula de que no existe relación entre los valores de las compañías, calculados con el múltiplo P/ventas, y su valor de mercado para las siguientes empresas:

· Bavaria S. A.

· Cartón de Colombia S. A.

· Cementos del Caribe S. A.

· Compañía Nacional de Chocolates S. A.

]]> · Cementos del Valle S. A.· Industrias Alimenticias Noel S. A.

· Cementos Rioclaro S. A.

· Tableros y Maderas de Caldas S. A.

· Compañía Colombiana de Tabaco S. A.

· Almacenes Éxito S. A.

· Compañía Colombiana de Tejidos S. A.

· Carulla Vivero S. A.

· Compañía de Cemento Argos S. A.

En las dos empresas restantes se acepta que hay una relación entre la valoración por medio del múltiplo P/ventas y su valor de mercado. Sin embargo, los coeficientes de determinación son los más bajos de todos los múltiplos y, por supuesto, no se cumple con lo estipulado en las ecuaciones 2 y 3.

]]> 3. ConclusionesDe lo mostrado hasta aquí se puede concluir que con la información pública solamente se pueden calcular razonablemente tres múltiplos: relación precio sobre ventas (P/ventas), relación precio sobre utilidad operativa (P/EBIT) y relación precio-ganancia (PER).

Los demás métodos tradicionales usados en otros países no se pueden calcular; principal-mente, porque la estructura del estado de resultados usada para presentarlos al mercado no es suficientemente adecuada (por ejemplo, no se conocen los gastos por depreciaciones y amortizaciones). Aun con los múltiplos utilizados quedan bastantes dudas respecto a la calidad de la información suministrada por el ente regulador al mercado. Por ejemplo, dado que el estado de resultados trimestral se muestra en forma acumulada, se tuvo que desagregar restando los obtenidos en los trimestres anteriores.9 Al hacer este procedimiento se encontró que existen períodos (segundo semestre de 1998) en los que empresas como Bavaria S. A. y la Compañía de Cemento Argos S. A. presentan cifras de ventas negativas, lo cual es un indicador de que las cifras mostradas por el ente regulador al mercado no son lo suficientemente confiables.

En relación con los múltiplos hallados, se encuentra que son bastante inestables en términos intertemporales, pues hay variaciones muy altas que, por supuesto, no pueden ser explicadas por cambios en los fundamentales de las compañías. Esto genera, por ejemplo para el múltiplo PER, una volatilidad promedio de 603% que, comparada con otras como las de empresas europeas 76% (Fernández, 2001), es desproporcionada.

Por ejemplo, las ventas mostradas al cierre del tercer trimestre corresponden al acumulado de los tres semestres, por lo que se debe restar de estas las ventas de los semestres uno y dos.

Para futuros estudios se sugiere eliminar la restricción de que el valor de la compañía tiene un coeficiente de determinación cercano o igual a uno con el indicador de operación y, por lo tanto, el error producido por el múltiplo ψ es igual o cercano a cero, y usar, por ejemplo, el modelo de mercados propuesto por Liu y Thomas (2000). Adicionalmente, se puede trabajar con múltiplos con crecimiento, como los usados por Damodaran (2001). También es posible que parte de la información encontrada en este estudio se utilice para validar la hipótesis de eficiencia del mercado colombiano, siguiendo metodologías como la de Basu (1977) o Jaffe (1989).

Notas al pié de página

1. Capitalización bursátil = valor de la acción en el mercado por número de acciones.

2. Liu y Thomas (2000: 3) relaja esta restricción y supone una correlación lineal positiva que no es necesariamente igual a uno.

3. Utilidad antes de intereses, impuestos, depreciaciones y amortizaciones. EBITDA, por su sigla en inglés: earnings before interest, taxes, depreciations and amortizations.

]]> 4. Utilidad antes de intereses e impuestos o utilidad operativa. EBIT, por su sigla en inglés: earnings before interest and taxes.5. La razón del uso de compañías a las que se les calculó el beta radica en que para poder encontrar este indicador la empresa debe tener un número suficiente de transacciones para que el modelo sea estadísticamente viable, de manera que así se asegura que la empresa no solamente está inscrita en la Bolsa, sino que además es transada y, por lo tanto, existe fijación de precios en el mercado.

6. En el Anexo (cuadros 1, 2 y 3) se muestran los resultados históricos obtenidos.

7. Se compone de los subsectores cementos, alimentos y bebidas y otros.

8. No ocurre así en el subsector de cementos, pues éste logró EBIT positivos.

9. En cuanto a la capacidad de los múltiplos para reflejar el valor de la empresa, se encontró que solamente diez de los 42 casos estudiados tuvieron resultados positivos. Si se observan los resultados por subsector económico, se encuentra que en cada uno hay, por lo menos, una empresa que no puede ser valorada por el múltiplo estudiado, lo cual reafirma la conclusión de que el uso de los múltiplos calculados en el período estudiado no refleja correctamente el valor de la compañía y, por lo tanto, no pueden ser empleados como método de valoración relativa.

Referencias bibliográficas

Bajaj M, Denis D, Sarin A. “Mean Reversion in Earnings and the Use of E/P Multiples in Corporate Valuation”, en: Journal of Applied Finance, 2004. Spring, v. 14, n. 1. [ Links ]

Basu S. “Investment Performance of Common Stocks in Relation to their Price-Earnings Ratios: A Test of the Efficient Market Hypotesis”, en: Journal of Finance, 1977. June, v. 32, n. 3. [ Links ]

Damodaran A. The Dark Side of Valuation, New Jersey, Prentice Hall. 2001. [ Links ]

Fernández P. Company Valuation Methods. The Most Common Errors in Valuations, 2004. March. Disponible en: http://ssrn.com/abstract=274973. [ Links ]

Valuation Using Multiples. How do Analyst reach their Conclusions?, 2001. June 4. Disponible en: http://ssrn.com/abstract=274972. [ Links ]

Lie E, Lie H. “Multiples used to Estimate Corporate Value”, en: Financial Analysis Journal, 2002. Mar/Apr, v. 58, n. 2. [ Links ]

Jaffe J, Keim D, Westerfield R. “Earnings Yields, Market Values and Stock Returns”, en: Journal of Finance, 1989. March, v. 44, n. 1. [ Links ]

Liu J, Doron N, Thomas J. Equity Using Multiples, AAA Annual Meeting at Philadelphia (Seminar) Philadelphia, 2000. August 13-16. [ Links ]

Vélez I. Decisiones de inversión: enfocado a la valoración de empresas, Bogotá, Centro Editorial Javeriano (Ceja). 2002. [ Links ] ]]>

{kind=link}

{kind=link}

{kind=link}

{kind=link}