(1)

(1)Un análisis teórico de propuestas alternativas para la determinación de la tasa social de descuento de largo plazo*

A theoretical analysis of alternative proposals for determining social rate of long-term discount

Francisco Javier Correa Restrepo**

** Economista y especialista en Evaluación Socioeconómica de Proyectos, Universidad de Antioquia, Medellín, Colombia; Magíster en Ciencias Económicas, Área de Economía de la Energía y los Recursos Naturales, Universidad Nacional de Colombia. Profesor Asistente, Coordinador del Grupo de Economía Aplicada –GEA–, Programa de Economía, Universidad de Medellín, Colombia. Dirección: Apartado Aéreo 1983, Medellín, Colombia. E-mail: fcorrea@udem.edu.co.

Este artículo tiene como objetivo realizar un análisis del debate teórico sobre la determinación de la tasa social de descuento utilizada en la evaluación de proyectos con impactos ambientales de largo plazo. Así, describe la evolución de debate acerca del concepto de descuento de largo plazo y sus implicaciones en términos de equidad intergeneracional. Igualmente, se analizan las críticas planteadas al enfoque tradicional de determinación del descuento y se estudian tres de las principales propuestas alternativas para la determinación de la tasa de descuento a largo plazo. A partir de la evidencia empírica, planteada por diversos estudios que favorecen el uso de tasas de descuento bajas, se concluye que la tasa de descuento utilizada para evaluar proyectos con impacto en el largo plazo debe ser una tasa declinante en el tiempo.

Palabras clave

Tasa social de descuento, evaluación de proyectos, preferencias intertemporales, impactos ambientales, análisis costo-beneficio, equidad intergeneracional. Clasificación JEL: H43, Q56, D91

Contenido

Introducción. 1. La tasa de descuento en la evaluación de proyectos de largo plazo. 2. Críticas planteadas a la determinación de la tasa social de descuento a partir de la tasa de preferencia intertemporal. 3. Una revisión teórica de tres propuestas alternativas. 4. Conclusiones. Bibliografía.

Abstract

Main objective of this article is to carry out an analysis on the theoretical debate about establishing a social discount rate to be used for evaluating projects with long-term environmental impacts. Thus, the article describes debate evolution about long-term discount concept and its implications in terms of intergenerational equity. It also analyzes criticism to traditional method for determining long-term discount rates and three alternative proposals are described. From empirical evidence stated by several studies in favor of low discount rates, it is concluded that discount rate used for evaluating projects with longterm impact should be a declining rate in time.

Keywords

Social discount rate, project evaluation, inter-temporal consumer choice, environment and development. JEL Classification: H43, Q56, D91

INTRODUCCIÓN

Uno de los grandes temas en creciente discusión en la evaluación social de proyectos es la selección de la tasa social de descuento para la ponderación de costos y beneficios en el largo plazo. Más de cinco décadas de investigación han dado lugar a diversas teorías sobre su significado y sobre el método para su estimación empírica. La tasa social de descuento representa en qué medida, desde el punto de vista de una sociedad, un beneficio presente es más valioso que el mismo beneficio que se obtendrá en el futuro. Esta definición ha dado lugar a dos interpretaciones que conforman las dos principales teorías del descuento social: la de la tasa de preferencia temporal de la sociedad y la del costo de oportunidad social del capital (Correa, 2007).

La teoría de la tasa de preferencia social temporal concibe la tasa social de descuento como aquella que resume las preferencias del conjunto de la sociedad por el consumo presente frente al consumo futuro. Por su parte, el enfoque del costo de oportunidad del capital considera que la tasa social de descuento debe reflejar la rentabilidad de los fondos necesarios para la financiación de un proyecto público en la mejor inversión alternativa.

Ahora, la tasa social de descuento determinada a partir de estos dos enfoques es conflictiva desde el punto de vista ambiental, pues por ambos métodos se obtienen altas tasas de descuento que van en detrimento de la conservación del medio ambiente y los recursos naturales ya que establecen un mayor valor al uso y consumo actual que al uso y consumo futuro de dichos recursos (Cruz y Muñoz, 2005, Correa, 2007). Así, son diversos los autores que, soportados en evidencia empírica, proponen tasas de descuento declinantes en el tiempo para la evaluación de proyectos con impactos ambientales. Ente sentido, se ha demostrado que la preferencia intertemporal de los individuos es decreciente en el tiempo (Cropper y Laibson 1999; Newell y Pizer, 2003; Loewenstein y O'Donoghue, 2002; Weitzman, 2001; Roelofsma, 1996; Cruz y Muñoz, 2005). Los defensores de este enfoque respaldan sus argumentos en una importante evidencia empírica obtenida a partir de investigaciones realizadas en las dos últimas décadas, lo cual consolida su posición en favor de una tasa de descuento decreciente en el tiempo con respecto al enfoque tradicional del descuento, el cual se asocia al uso del método del descuento exponencial.

Dado lo anterior, el objetivo de este artículo es analizar el debate teórico que se ha dado en las tres ú ltimas décadas alrededor del procedimiento más adecuado para la determinación de la tasa social de descuento, en particular en proyectos con impactos ambientales de largo plazo, y realizar una revisión analítica de tres propuestas alternativas para la determinación de la tasa de descuento de largo plazo. De esta manera, la primera sección describe el debate desarrollado en los últimos 30 años acerca del papel de la tasa de descuento en la evaluación de proyectos con impactos ambientales en el largo plazo. Por su parte, la segunda sección reseña cómo se determina la tasa social de descuento a partir de la tasa de preferencia intertemporal y también plantea las principales críticas que se han establecido a este método propuesto desde el análisis costo-beneficio tradicional. Ahora, la tercera sección establece y analiza, teóricamente, tres de las principales propuestas alternativas presentadas en la última década para la determinación de la tasa social de descuento de largo plazo. Por último, en la cuarta sección se exponen las conclusiones y recomendaciones del trabajo.

1. LA TASA DE DESCUENTO EN LA EVALUACIÓN DE PROYECTOS DE LARGO PLAZO

La preocupación pública acerca de la tasa de descuento apropiada que se debe usar para el futuro lejano no es un tema reciente. En la década de 1970, tras la crisis del petróleo en 1973, se evidenció en los Estados Unidos y otros países la necesidad de invertir en investigación para establecer energías alternativas al petróleo. Es a partir de ese planteamiento cuando el tema del descuento suscitó gran atención en algunos académicos, pues las inversiones asociadas a la investigación de energías alternativas generarían beneficios sólo en el muy largo plazo. Fue así como en 1977 la institución internacional Resources For the Future (RFF) convocó una conferencia para discutir la tasa de descuento adecuada para las inversiones públicas en energía y otras tecnologías, cuyas ideas se plasmaron en un libro, frecuentemente referenciado en la literatura de la tasa social de descuento, llamado “Discounting for Time and Risk in Energy Policy”, editado por Robert Lind en 1982. La contribución de este texto fue relevante y constituyó, durante más de quince años después de su publicación, un amplio consenso sobre el tema del descuento (Almansa y Calatrava, 2001).

Finalmente, tres temas importantes emergieron de ese primer debate sobre el descuento. Primero, hasta qué grado todos los beneficios y costos futuros deben ser convertidos a cambios equivalentes en consumo para los individuos que los experimentarán. Segundo, en situaciones donde los costos (beneficios) de una inversión pública o un programa regulatorio desplazan (incrementan) la formación de capital privado, su medida de equivalente de consumo también debe ser descontada para que refleje la productividad marginal del capital. Por ú ltimo, estos flujos ajustados de equivalentes de consumo deben ser descontados usando la tasa social de preferencia temporal—es decir, la tasa a la cual la sociedad está dispuesta a intercambiar consumo presente por consumo futuro.

]]> Sin embargo, a mediados de la década de 1990 el aparente consenso en relación con el descuento comenzó a diluirse. Para 1995, aparece un informe que plantea las consecuencias económicas y sociales del fenómeno del cambio climático y las directrices de política a seguir (IPCC, 1995). Este informe contiene un capítulo que se dedica a temas relacionados con el descuento y la equidad intergeneracional (Arrow et al., 1996). Ahora, aunque se cita el informe de Lind (1982), no se establece claramente un acuerdo general sobre el descuento.A partir de esta situación, de nuevo la institución internacional Resources For the Future organizó un encuentro en 1996, el cual reunió un grupo de importantes investigadores del mundo expertos en el tema del descuento. El problema ambiental del cambio climático fue el ejemplo que intensificó la discusión. Los puntos centrales de debate, con vigencia en la actualidad, se pueden resumir en los siguientes aspectos:

1. Los proyectos cuyos efectos se extienden durante cientos de años, ¿deben ser tratados sencillamente como extensiones de proyectos cuyos principales efectos no perduran más de 30 ó 40 años?

2. Si la respuesta a la pregunta anterior es sí, entonces ¿cuál debe ser la forma apropiada para determinar la tasa de descuento que debe ser usada en tales casos?

3. Si los proyectos con efectos intergeneracionales importantes tienen que evaluarse de forma diferente ¿cuál es el procedimiento para hacerlo? ¿No debería aplicarse descuento alguno? O, ¿se debería aplicar una tasa de descuento diferente?

4. Finalmente, y de manera fundamental ¿es apropiado el uso del análisis costo-beneficio para la toma de decisiones con respecto a problemas ambientales como el cambio climático, los residuos nucleares y la pérdida sistemática de biodiversidad?

Las conclusiones de la conferencia de la RFF de 1996 ponen en evidencia la diferencia de opiniones sobre el concepto del descuento en la comunidad científica y las diversas posiciones éticas que las sustentan (Almansa y Calatrava, 2001). Así, Portney y Weyant (1999), quienes reunieron los diversos trabajos presentados en la conferencia de Resources for the Future de 1996, distinguen explícitamente entre dos casos asociados al tema debatido: proyectos a corto y mediano plazo (40 años o menos) y proyectos con un horizonte temporal mayor a 40 años. En este sentido, en un tema que hubo consenso en la conferencia citada es que se debe considerar adecuado, y esencial para muchos de esos expertos, descontar los beneficios y costos futuros con una tasa de descuento positiva.

Ahora bien, con respecto a los proyectos con un horizonte de corto o mediano plazo, se consideró que un fallo en la forma de descontar los beneficios y costos futuros perjudicaría a las generaciones futuras. Además, planteaban que la tasa de descuento adecuada en este caso es el costo de oportunidad de capital. En otras palabras, Portney y Weyant (1999) plantean que para proyectos con horizontes de tiempo menores a 40 años, las opiniones de los expertos reunidos en el encuentro de RFF en 1996 se movieron uniformemente en el campo del enfoque descriptivo. Ahora, más allá de este horizonte temporal hubo amplio desacuerdo entre los participantes al evento en mención. En la práctica, la recomendación frecuente desde la literatura del descuento intergeneracional ha sido utilizar como tasa social de descuento la llamada tasa social de preferencia intertemporal —TSPI—. Por tal razón, el debate actual ha girado alrededor de la tasa de descuento determinada a partir de la preferencia intertemporal del consumo.

2. CRÍTICAS PLANTEADAS A LA DETERMINACIÓN DE LA TASA SOCIAL DE DESCUENTO A PARTIR DE LA TASA DE PREFERENCIA INTERTEMPORAL

]]> Desde el enfoque de la evaluación económica de proyectos, la tasa social de descuento determinada a partir de la tasa de preferencia intertemporal del consumo ha sido definida de la siguiente manera:Desde esta perspectiva, el valor de la tasa social de descuento depende de tres factores: la tasa de preferencia pura intertemporal (δ), la elasticidad de la utilidad marginal del consumo (η) y la tasa esperada de crecimiento del consumo (ρ). Así, (δ) refleja el hecho de que un individuo puede preocuparse menos por el futuro que por el presente (egoísmo, si (δ > 0 )1 Ahora, el componente (η ρ) significa que si se espera que el consumo crezca (ρ > 0), la tasa social de descuento puede ser positiva aún cuando (δ = 0)2. Esto se debe a que a medida que los consumidores tienen mayores niveles de bienestar, la utilidad derivada de un cambio en el consumo será cada vez menor. En este caso, la sociedad necesita ahorrar menos en el período actual para financiar una cantidad dada de consumo futuro (Dinwiddy y Teal, 1996, p. 170).

Con respecto a la evaluación de proyectos públicos, la finalidad de utilizar la tasa de preferencia temporal como tasa social de descuento es hacer que las preferencias del gobierno, con relación al consumo actual y futuro, se reflejen de manera adecuada en los precios de eficiencia. Ahora bien, dentro de todos los autores que establecen críticas a esta forma de establecer la TSD, se destaca la perspectiva según la cual la tasa social de descuento es declinante en el tiempo (Cruz y Muñoz, 2005; Edwards, 2002a; Weitzman, 2001; Almansa y Calatrava, 2001; Cropper y Laibson, 1999, entre otros). En particular, este enfoque es el que ha tomado más fuerza en los últimos años en el análisis del descuento de los costos y beneficios ambientales en el largo plazo.

En este sentido, hay autores que plantean que las tasas utilizadas en los modelos económicos del cambio climático deben ser más bajas que las tradicionalmente utilizadas, las cuales no son racionales, pues para estos autores la tasa de descuento debe descender con el tiempo (Azar y Sterner, 1996; Arrow et al, 1996; Edwards, 2002b; Weitzman, 2001; Cropper y Laibson, 1999; Reinschmidt, 2002). Ahora bien, adicional a las consideraciones de é tica intergeneracional, varios son los argumentos centrales de quienes defienden la perspectiva de establecer una tasa social de descuento declinante en el tiempo: i) en el largo plazo no es sostenible el planteamiento de un crecimiento económico exponencial, ii) la existencia de evidencia empírica que demuestra que los individuos consistentemente usan una tasa de descuento declinante en el futuro, comportamiento llamado en la literatura económica como descuento hiperbólico, iii) la incertidumbre conduce a tasas de descuento decrecientes en el tiempo y, iv) la diversidad de opiniones sobre el descuento lleva a una tasa social de descuento más baja en el tiempo.

De esta manera, el primer argumento tiene que ver con la relación entre tasa de interés y el consumo. En particular, Dasgupta (2001) interpreta la ecuación i = δ + ηρ como si se estuviera determinando la tasa de interés a partir del comportamiento del consumo en el tiempo. No obstante, en el proceso de maximización del consumo, de donde surge esta propuesta, lo que se determina es la evolución óptima del consumo a partir de la tasa de interés y, por tanto, no se da el proceso contrario (Edwards, 2002a). Ahora, en un modelo de equilibrio general la determinación de la tasa de interés se ve influida tanto por el mercado de activos como por el comportamiento de las empresas. De esta manera, Edwards (2002a, p. 5) afirma que en la medida que la economía converja hacia el estado estacionario es de esperar que la tasa de crecimiento del consumo sea decreciente, al igual que la tasa de interés.

Adicionalmente, en el mismo orden de ideas, algunos autores afirman que el crecimiento del consumo es limitado pues depende del crecimiento económico y éste, a su vez, depende de la tasa de cambio tecnológico, la cual hasta ahora es desconocida (Newell y Pizer, 2003; Correa, 2007). Así, dada la incertidumbre vinculada a la evolución de la tasa de cambio tecnológico, se argumenta que se deben utilizar menores tasas de descuento, incluso decrecientes, en virtud del mayor grado de incertidumbre del cambio tecnológico en el largo plazo.

En cuanto al segundo razonamiento, son diversos los estudios empíricos que han encontrado que los individuos descuentan a tasas decrecientes en el tiempo, es decir, descuentan el futuro hiperbólicamente, aplicando tasas de descuento anual más grandes para los rendimientos o recompensas más cercanos con respecto a las tasas que aplican a los rendimientos o recompensas del futuro más lejano (Newell y Pizer, 2003; Cropper y Laibson, 1999; Ainslie, 1992; Cropper, et al, 1991). Así, por ejemplo, Cropper et al (1991) establecieron las tasas marginales de sustitución de los individuos por salvar vidas en diferentes momentos del tiempo, en una muestra de población de dos ciudades de los Estados Unidos. Básicamente, para medir las vidas salvadas en el futuro que son equivalentes a salvar una vida hoy, Cropper et al (1991, p. 1410) confrontaron a los individuos encuestados con la siguiente situación: “sin nuevos programas gubernamentales 100 personas morirían este año por contaminación y 200 personas morirían dentro de 50 años. El gobierno tiene que elegir entre dos programas que cuestan lo mismo, pero sólo hay suficiente dinero para uno de ellos. El programa A salvará 100 vidas ahora. Por su parte el programa B salvará 200 vidas en 50 años. ¿Cuál programa elegiría usted?”

Estos autores concluyen que cuando el número de vidas salvadas en T años era menor o igual número de vidas en el momento presente, sólo cerca del 10% de los encuestados favorecía los programas de orientación futura. Así, Cropper et al (1991) encontraron que los encuestados requerían salvar más vidas en T años para elegir el programa B. Finalmente, Cropper et al (1991) encontraron que la tasa de descuento media cae a medida que el horizonte de tiempo se incrementa. De esta manera, la tasa media de descuento es aproximadamente 8% para un horizonte de 25 años, 6% para un horizonte de 50 años y de 3% para un horizonte de 100 años. Igualmente, las pruebas realizadas acerca de la igualdad de las tasas medias de descuento, basados en el supuesto de que la preferencia temporal estaba normalmente distribuida, les permitieron rechazar la hipótesis nula de descuento exponencial constante. Ahora, cuando se estimaron las tasas de descuento bajo el supuesto de que dichas tasas variaban en el tiempo, la tasa media anual de descuento fue de 7% hoy, y de 0% en 100 años.

Ahora, en tercer lugar, Newell y Pizer (2003) afirman que la incertidumbre conduce a tasas decrecientes en el tiempo. Estos autores demuestran que cuando la senda futura de la tasa de descuento es incierta, y está altamente correlacionada, el futuro distante debe ser descontado a tasas significativamente más bajas que las sugeridas por las tasas corrientes. Para demostrar lo anterior, Newell y Pizer utilizaron una base de datos para la tasa de interés de Estados Unidos de doscientos años. Luego, utilizando modelos de paseo aleatorio y media inversa, calcularon la tasa de equivalente cierto, la cual resume el efecto de la incertidumbre y mide la tasa de descuento adecuada hacia adelante en el futuro. Así, bajo este tipo de modelos, ellos encontraron que la tasa de equivalente cierto cae continuamente desde 4% hasta 2% después de 100 años, a 1% después de 200 años y a 0,5% después de 300 años. Igualmente, sus resultados muestran que en horizontes de 400 años el valor descontado se incrementa por un valor cercano a 40,000 con relación al descuento convencional. Ahora, al aplicar estos resultados a la mitigación del cambio climático, Newell y Pizer (2003, p. 69) concluyen que cuando incorpora la incertidumbre en las tasas de descuento casi se duplica el valor presente esperado de los beneficios de las acciones de mitigación.

]]> Con respecto al último argumento que se establece en defensa de la utilización de tasas de descuento declinantes en el tiempo, Weitzman (2001) plantea que la amplia diversidad de las opiniones con relación a la tasa de descuento significa que la sociedad debiera estar utilizando tasas de descuento efectivas que declinen desde un valor medio del 4% anual para el futuro inmediato hasta reducirse, aproximadamente, a 0% en el futuro lejano. Para llegar a dicha conclusión, este economista se basó en una encuesta realizada a 2.160 economistas del mundo. En esta encuesta Weitzman (2001) preguntó acerca de cuál sería la mejor tasa de descuento para evaluar proyectos asociados a la mitigación del cambio climático. La metodología utilizada por este investigador consistió en agregar los factores de descuento resultantes y no las tasas de descuento individuales, bajo el supuesto que las tasas de descuento individuales se comportan como una distribución gamma. Por medio de esta metodología este autor determinó una tasa de descuento equivalente constante de 1,75% anual.Así, este valor de la tasa de descuento equivalente demuestra el perfil decreciente del descuento en el tiempo. Igualmente, Weitzman (2001, p. 270) encontró que la tasa de descuento efectiva anual debería ser decreciente en el tiempo estableciendo que para proyectos con horizontes de 1 a 5 años se debía utilizar una tasa de descuento efectiva del 4%, para proyectos de 6 a 25 años una tasa del 3%, en proyectos de 26 a 75 años una tasa del 2% y, finalmente, para proyectos con horizontes de tiempo de 76 a 300 años una tasa del 1% anual.

Para concluir, es claro que son importantes los argumentos frente al planteamiento de tasas de descuentos más bajas —e incluso decrecientes en el tiempo— que la tasa social determinada bajo el enfoque tradicional. Por tal razón, en las dos últimas décadas, son diversas las propuestas planteadas que van orientadas hacia la determinación de tasas de descuento anual menores a las halladas bajo el enfoque tradicional del análisis costo-beneficio. En tal sentido, la sección que sigue a continuación describe de manera detallada tres propuestas, que se destacan dentro de la literatura de la economía ambiental, las cuales van desde el descuento hiperbólico hasta procesos de descuento en dos etapas. En algunos casos, algunas de estas propuestas son modelos teóricos que aún no cuentan con gran soporte empírico, pero que establecen argumentos interesantes que se deben estudiar a profundidad.

3. UNA REVISIÓN TEÓRICA DE TRES PROPUESTAS ALTERNATIVAS

En este apartado se establecerán tres de las principales propuestas alternativas para la determinación de la tasa social de descuento de largo plazo. Así, en primer lugar se presentará la propuesta del descuento intergeneracional de Cline (1999) el cual a partir de un enfoque de compromiso generacional plantea un esquema de descuento en dos etapas. En segundo lugar, se presenta la propuesta de Rabl (1996), quien expone, al igual que Cline (1999), un enfoque en dos etapas pero justificándolo en términos de una transición entre las tasas utilizadas en los mercados hipotecarios y la utilización de la tasa de crecimiento de la economía para el muy largo plazo. Por último, se presenta el enfoque de tasa de descuento declinante de Weitzman (2001), quien planteando un simple pero innovador enfoque teórico, y utilizando un ejemplo numérico, demuestra la declinación en el tiempo de la tasa de descuento asociada a proyectos con impactos intergeneracionales

3.1 El método del descuento intergeneracional de Cline

Este economista parte de reconocer la diferencia de perspectivas, en términos del descuento, entre las escuelas prescriptiva y descriptiva. Asimismo, supone que hay una clara diferencia entre generación futura y generación presente, por lo que propone definir una generación en términos de un horizonte temporal de 30 años. A continuación, plantea que un compromiso realizable puede ser que el enfoque de la tasa social de preferencia temporal sea aplicado después de los primeros 30 años. Por otra parte, para los efectos económicos que toman lugar dentro de los primeros 30 años, la tasa de descuento idealmente podría ser también la tasa social de preferencia temporal. Sin embargo, bajo un enfoque de compromiso, dicha tasa podría estar definida por el costo de oportunidad del capital y la optimización con una tasa de preferencia pura intertemporal mayor que cero (δ > 0)durante este período inicial. Este primer paso se adhiere a la visión de la escuela descriptiva, pues, efectivamente, los mercados financieros no se extienden más allá de 30 años, como igualmente lo plantea Rabl (1996).

Para ilustrar lo anterior, Cline (1999) establece un ejemplo: supóngase que se acepta, desde la perspectiva descriptiva, que para los primeros 30 años la tasa de preferencia pura intertemporal es 3%, y en un modelo de optimización con una función de utilidad tradicional —como la función logarítmica, por ejemplo—, y bajo condiciones de, por ejemplo, tasas de crecimiento económico per cápita de 2% anual, la tasa de descuento podría ser 5% anual. Luego, desde este enfoque descriptivo se tendría un descuento del 5% para los primeros treinta años. De otro lado, desde la perspectiva de la escuela prescriptiva la tasa de descuento podría ser, por ejemplo, del 1,5% anual para todos los efectos que ocurran en los años posteriores al período de 30 años.

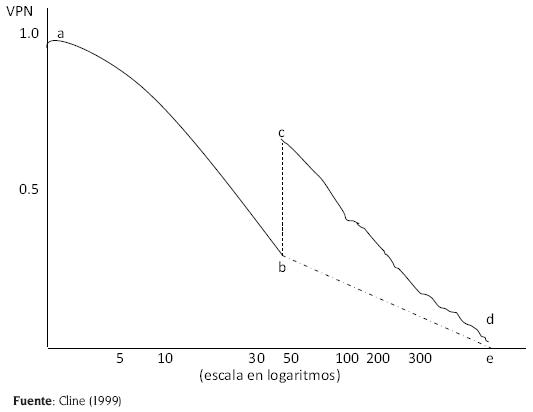

Ahora, este descuento, a tasas de 1,5% anual, iniciaría desde el año que sigue inmediatamente después al año 30. El gráfico 1 muestra el perfil resultante de este procedimiento de descuento con compromiso. El eje vertical muestra el valor presente descontado de una unidad de consumo recibida en cada uno de los años, los cuales se miden en el eje horizontal. Todos los efectos de equivalentes de consumo en los primeros 30 años son descontados a un 5% anual y los siguientes años a una tasa anual del 1,5%. La senda temporal resultante del valor presente descontado de la unidad de consumo podría seguir la curva abcd.

]]> Cline (1999) establece que la justificación para el rompimiento del perfil a los treinta años es que es un rompimiento generacional y, además, esto demarca el horizonte que alcanzan los mercados financieros actuales. Sin embargo, se genera una discontinuidad en la que un dólar recibido en el año treinta vale sólo 23 centavos, mientras que un dólar recibido en el año treinta y uno vale más: 63 centavos. Esta situación podría violar las consideraciones intergeneracionales y la razón de ser del compromiso descriptivo-prescriptivo de iniciar la senda de descuento más baja desde valores ya descontados en los primeros 30 años a la tasa más alta —girando la senda de valor presente descontado hacia abc —.Gráfico 1. Valor presente descontado de una unidad de consumo recibido en el año T

Cline (1999) afirma que una parte importante del enfoque de compromiso podría ser que si, en general, son usadas tasas de descuento convencional en los primero 30 años —por ejemplo, un costo de oportunidad del capital de 6% a 8% real—, entonces todos los costos de inversión en capital en este período pueden ser considerados a su verdadero valor, más que ser ampliados a través del precio sombra del capital, tal y como se hace en el enfoque de la evaluación económica y social de proyectos. Finalmente, Cline argumenta que los resultados obtenidos podrían no ser muy diferentes entre los dos enfoques al menos en las primeras dos décadas.

3.2. El proceso del descuento en dos etapas

El trabajo de Rabl (1996) inicialmente revisa la inconsistencia en la justificación tradicional del descuento. En segundo lugar, esboza cuál debe ser la tasa de descuento en horizontes de tiempo más allá del corto plazo. Luego, describe la perspectiva que debe seguirse para encontrar un valor para la tasa de descuento de largo plazo. Finalmente, establece las implicaciones de la tasa de descuento planteada. A continuación, se desarrollan, en detalle, los argumentos de Rabl para determinar el descuento de los proyectos en dos etapas.

3.2.1 La crítica al descuento convencional desde la perspectiva de Rabl

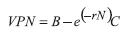

Para evidenciar las falencias del descuento convencional, Rabl (1996) parte de establecer una situación donde se tiene un proyecto de inversión el cual genera unos beneficios (B) en el tiempo T = 0 y además impone un único costo (C) en el tiempo, T = N. Descontado a la tasa r, el valor presente neto será:

Ahora, Rabl establece el valor futuro de este proyecto en el tiempo T = N . Así, se tiene:

]]> (3)

(3) Para Rabl (1996), la expresión (3) destaca la justificación para los costos de largo plazo. Así, plantea que los beneficios pueden ser invertidos a la tasa r, por lo que el valor futuro resultante estará disponible para pagar el costo futuro. Rabl (1996) no ve ningún problema hasta aquí. Sin embargo, este autor está en desacuerdo con la utilización la tasa social de descuento convencional cuando los efectos intergeneracionales están involucrados. Dicho autor expone que la tasa de descuento convencional surge de dos fenómenos distintos: la preferencia por el consumo presente sobre el consumo futuro, de un lado, y, por el otro, de la tasa de crecimiento de la economía. Esto no es nuevo, y ya se ha ilustrado ampliamente antes.

Ahora, Rabl plantea que los factores que componen la tasa social de descuento convencional — la preferencia temporal en el tiempo, la elasticidad de la utilidad marginal del consumo y la tasa de crecimiento del consumo— no son independientes. Así, afirma que la preferencia temporal influencia a las decisiones de ahorro, los cuales, a su vez, influencian la tasa de crecimiento de la economía. A partir de la ecuación (3), Rabl (1999) observa que, desde la perspectiva de futuro, hay una inconsistencia si se usa una tasa descuento más grande que la tasa de crecimiento de la economía para un período de tiempo suficientemente largo (quizás el futuro distante): el resultado sería que los beneficios anuales del proyecto superarían el valor del producto Interno bruto (PIB), lo cual sería ilógico.

Así mismo, Rabl establece que el componente de preferencia temporal de la tasa social de descuento no puede ser contabilizado para la compensación de daños más allá de la duración del mercado de préstamos activo en el momento que el proyecto de inversión es elegido. Se plantea, entonces, que esto es así porque el retorno o recompensa a los sacrificios presentes se genera y distribuye en el período de tiempo de la generación presente para satisfacer sus preferencias de consumo, por lo que no podría pensarse que tales rendimientos se convirtieran en un ingreso permanente de la sociedad. En definitiva, dentro de la generación presente la tasa de descuento convencional es justificada por la existencia de un mercado de préstamos que expresa las preferencias entre el consumo actual y el consumo futuro. No obstante, no hay un mercado intergeneracional y, únicamente, el componente de crecimiento del consumo es relevante para un análisis costo-beneficio desde el punto de vista de las generaciones futuras. Sin un mercado donde se puedan expresar las preferencias intergeneracionales, el papel de los componentes de preferencia temporal y la elasticidad de la utilidad marginal del consumo más allá del horizonte de corto plazo se hace irrelevante.

3.2.2 El criterio costo-beneficio de las generaciones futuras

Ahora, según Rabl, la ausencia de un mercado no descarta la posibilidad de una compensación desde el presente hacia el futuro. Para él, la base del enfoque costo-beneficio es válida aún para efectos intergeneracionales. En este sentido, Rabl afirma que se puede realizar una elección acerca de que las decisiones de las generaciones presentes son pareto óptimas para las generaciones futuras.

A partir de esta última premisa, Rabl (1996) propone un procedimiento de descuento en dos pasos. Así, estableciendo la tasa convencional para períodos de tiempo de corto plazo —para Rabl, 30 años es un período razonable— seguida de una tasa reducida por efectos intergeneracionales. Tal cambio en la tasa de descuento pareciera estar en conflicto con la expectativa de que un individuo pudiera obtener préstamos futuros a una tasa de interés real comparable con préstamos actuales y el hecho de que la secuencia de dos préstamos para la misma cantidad y la misma tasa de interés — una tasa para los primeros N1 años, la otra para los siguientes N2 años— es equivalente a un solo préstamo en N1 + N2 años. Sin embargo, según Rabl, esta equivalencia matemática no corresponde a la realidad económica debido a que no hay mercados de préstamos intergeneracionales.

De este modo, el valor presente neto de corto plazo del proyecto,VPNcp, es el valor calculado desde la perspectiva de la generación que toma la decisión, obtenido a partir de la tasa de descuento de corto plazo. Dicho valor excluye cualquier costo que se genere más allá del período de tiempo de corto plazo. Así, el criterio de decisión de corto plazo es el tradicional es decir, si VPNcp > 0. Si realiza el proyecto, se considera que éste aumentará el PIB. A partir de esta consideración, Rabl (1996) asumirá que el valor presente neto de corto plazo crecerá a un promedio igual a la tasa de crecimiento del PIB, rcre. Ahora, este crecimiento determinará los beneficios futuros que estarán disponibles para compensar los costos intergeneracionales.

El siguiente paso en el modelo simple de Rabl (1996) es considerar la situación del proyecto inicial pero en los años que van más allá del período de corto plazo. Se considera que el costo en el año t es C(t). Así, en el año t la cantidad dada por VPNcp habrá crecido hasta llegar a ser VPNcp X er cre. Por tanto, en el año, t es obtenido restando de este valor los costos incurridos después del período de corto plazo. Tales costos deben ser corregidos debido a que también se aumentan a la tasa de crecimiento de la economía. De esta forma los beneficios netos en el año t serán

]]> Ahora bien, la generación en el año t preferirá que la generación presente elija el proyecto si y sólo si B(t) es positivo. Este será el caso si necesariamente la cantidad expresada, a continuación, en la expresión (5) es positiva.Así, el criterio de viabilidad del proyecto para las generaciones futuras es que VPNlp> 0. De esta manera, se puede decir que se satisface la optimalidad paretiana intergeneracional si y sólo si la ecuación (5) se mantiene para cada generación futura, por lo que la ecuación (5) necesita ser evaluada de forma independiente para cada generación. Tal tipo de evaluación es simple únicamente cuando el flujo de beneficios y costos es uniforme.

3.3.3 La información sobre la tasa de crecimiento de la economía

En primer lugar, debe decirse que para aplicar el proceso planteado por Rabl (1996) se necesita predecir las tasas de crecimiento futuro de la economía, lo cual no es fácil teniendo en cuenta que el crecimiento económico es un fenómeno complejo3. Rabl, en este caso, recomienda que el uso de tasas de crecimiento de períodos pasados puede ser una guía. Por tanto, él recomienda tasas de crecimiento promedio de largo plazo para períodos de 100 ó más años.

No obstante, una pregunta inquietante que se hace este autor es si el PIB es una medida adecuada de la riqueza. En tal sentido, Rabl afirma que el PIB es, obviamente, una medida defectuosa pues falla en la contabilización de fenómenos como la economía subterránea o los daños generados por la contaminación. Frente a estos fallos, se han planteado medidas alternativas como el índice de bienestar económico neto. No obstante, este tipo de indicadores no son todavía universalmente aceptados y aún mucha de la información que ellos requieren es limitada4.

3.2.4 Implicaciones de la propuesta

Antes de descontar un costo se necesita conocer su valor, lo cual, en esta metodología, involucraría extrapolar costos desde hoy hacia el futuro. Por tal razón, en esta propuesta metodológica se establece el supuesto de tasas de crecimiento constante. Así, un costo que ocurra en el periodo t se calculará aplicando un factor de er inf t. Donde rinf es la tasa a la que crecen los costos. Ahora, estos costos se proyectan a la tasa rinf hasta el valor C(0), el cual ha sido determinado en el tiempo presente. A partir de esa proyección se debe obtener el valor presente de esos costos. No obstante, la tasa de descuento con la que finalmente se obtiene dicho valor presente es la tasa efectiva, o sea, la tasa resultante entre la resta entre la tasa de crecimiento y la tasa de descuento convencional.

De otra parte, Rabl (1996) plantea que para muchos costos ambientales intergeneracionales, tales como los impactos sobre la salud y el calentamiento global, un valor creíble en el futuro cercano de la tasa de descuento es la tasa de crecimiento de la economía. En este sentido, Rabl afirma que esto es posible porque la valoración de este tipo de impactos ambientales está basada en la disponibilidad a pagar (DAP) y como tal puede ser esperada para ser aproximadamente proporcional a PIB per cápita. Ahora bien, continúa planteando Rabl (1996), la disposición a pagar puede evolucionar de dos formas: en primer lugar, es proporcional a la riqueza per cápita. En segundo lugar, la constante de proporcionalidad puede variar debido a cambios en las preferencias o en los costos. La fracción de riqueza gastada en cualquier área puede incrementarse, obviamente, pero no ser sostenible más allá del 100%. Ahora, ya que en el largo plazo un término que crezca exponencialmente excederá cualquier constante, la tasa de descuento no puede ser más grande que la tasa de crecimiento de la economía. Lo anterior implica que la tasa de descuento efectiva no debería ser negativa.

Para terminar, pueden establecerse dos conclusiones centrales de esta propuesta. Primero, en materia de política pública, en los proyectos donde se involucran impactos intergeneracionales, los beneficios y costos que se producen más allá del tiempo de la primera generación deben ser descontados a la tasa de crecimiento de la economía. Por otra parte, en cuanto al tiempo de transición entre la tasa de descuento de corto plazo y la tasa de largo plazo, dicho período estaría determinado por la duración de los préstamos hipotecarios. Al respecto, Rabl plantea que 30 años es un horizonte razonable para establecer una primera aproximación. En segundo lugar, Rabl (1996) afirma que, contrario a la creencia de mucha gente, el descuento no perjudica a las generaciones futuras si en tal procedimiento se adopta un método del descuento en dos etapas. Así, él plantea que su propuesta asegura la optimalidad paretiana intergeneracional dando a cada generación la posibilidad de un veto frente a las decisiones de la generación presente.

]]> 3.3. El descuento GammaWeitzman (2001) propone un nuevo enfoque teórico para resolver el dilema permanente de la incertidumbre acerca de qué clase de tasa de descuento debe utilizarse en el análisis de costobeneficio. A partir una encuesta realizada a 2160 economistas del mundo, Weitzman propone un ejemplo numérico para demostrar la declinación en el tiempo de la tasa de descuento ambiental. El principal resultado de este trabajo es que aún si cada individuo cree en una tasa de descuento constante, un amplio rango de opiniones sobre lo que deber ser dicha tasa conduce a que la tasa social de descuento efectiva deba declinar de una manera significativa en el tiempo. A continuación, se describe en detalle la metodología propuesta por Weitzman (2001). En primer lugar, el modelo planteado por Weitzman (2001) parte de dos premisas fundamentales:

1. No ha existido jamás, ni habrá en el corto plazo, un consenso en la profesión de economía alrededor de la tasa de descuento que se debe aplicar a los proyectos con beneficios y costos en el largo plazo y en el muy largo plazo — períodos de más de 100 años—5. Como ya se ha planteado, diversas perspectivas se han establecido para determinar la tasa social de descuento, que van desde estimarla a partir de la productividad marginal del capital hasta determinarla partiendo de la preferencia pura intertemporal individual. Ahora, diferentes son también los aspectos que se asocian con las diversas perspectivas planteadas. Así, algunos de estos tópicos son: a.) las distorsiones de la economía y el impacto que sobre éstas tienen los proyectos, b.) la equidad intergeneracional, c.) el crecimiento del cambio tecnológico en el largo plazo y, d.) la divergencia de los economistas frente a la idea del crecimiento económico sostenido en el tiempo.

2. Para agregar las opiniones o perspectivas individuales, lo que se debe promediar son las funciones de descuento y no las tasas de descuento planteadas por cada uno de los agentes económicos. En ese sentido, Edwards (2002a) ilustra esta idea a través de un ejemplo sencillo: supóngase que dos individuos racionales, ambos con información completa, consideran que la tasa de descuento debe ser 8 % y 12 %, respectivamente. Ahora, si se determina que se va a ponderar ambas posiciones de igual manera, entonces un dólar en el año 10, equivaldría, en términos de valor presente a (0.5*(1/1.08)10 + 0.5*(1/1.12)10)=0.3926. No obstante, este valor es diferente a (1/1.1)10 =0.3855. Como se observa, cuando simplemente se promedian las tasas individuales, da como resultado un factor agregado menor con respecto a la situación de promediar las funciones de descuento.

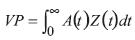

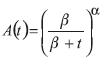

En segundo lugar, el método establecido por Weitzman (2001) para determinar la tasa ambiental de descuento de largo plazo, a partir de la opinión de un grupo de economistas, es bastante práctico e incorpora lo que este autor llama la irreducible incertidumbre con respecto a las tasas de descuento en el análisis costo-beneficio de largo plazo, agregando las distintas tasas estimadas individualmente por medio de una función de probabilidades específica, en particular la llamada función gamma. De este modo, el valor presente de los beneficios netos de un proyecto público se representa como:

En este caso A(t) es la ponderación de agregación de evaluación temporal individual, conocido en el análisis costo-beneficio como el factor de descuento, y Z(t) representa el beneficio neto en el año t. Ahora, cuando la tasa de descuento es constante, entonces el factor de descuento es A(t)= e -λt.

3.3.1. Dos supuestos para estimar las funciones de descuento A(t)

Inicialmente, para simplificar el proceso, Weitzman (2001) supone que cada individuo j establece una ponderación de agregación de evaluación temporal individual igual a:

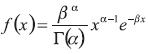

]]> Esta última expresión significa que los individuos descuentan los beneficios a una tasa constante, pues la función de descuento adquiere la forma exponencial. En segundo lugar, la variable xj es una variable aleatoria cuya función de densidad de probabilidades f (x), definida para todas las x positivas, adquiere la forma de la distribución gamma:Donde α y β son parámetros positivos que deben ser calculados a partir de los datos.

Antes de continuar, es bueno clarificar estos dos supuestos. El primero de ellos plantea que cada individuo conoce, y se siente cómodo, con la aproximación del descuento exponencial constante (Edwards, 2002b)6. Así, el desacuerdo entre los economistas, según Weitzman (2001), es sólo sobre el valor adecuado de la tasa de descuento. De otro lado, el segundo supuesto, limita los valores de las tasas de descuento individuales a ser distribuidas como si fueran observaciones que siguen una distribución gamma. Al observar la ecuación (8) es claro que el problema se reduce a identificar los parámetros α y β.

3.3.2. La tasa de descuento efectiva

Dadas las formulaciones anteriores, el valor presente de una unidad monetaria de beneficio neto adicional en el momento t será igual a:

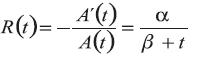

A(t) se denomina la función de descuento efectiva para el tiempo t. Puede verse a partir de la ecuación (9), que lo que se promedia entre los individuos, con probabilidad en el tiempo, no son las tasas de descuento sino las funciones de descuento. Edwards (2002a) establece que este procedimiento equivale a promediar el valor presente de los beneficios netos generados por los proyectos a las diferentes tasas para cada uno de los individuos. De las ecuaciones (8) y (9) se obtiene la tasa de descuento instantánea R(t ) (llamada también la tasa de descuento efectiva marginal):

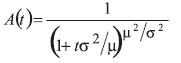

]]> De la ecuación (11) es fácil deducir que la agregación de tasas de descuento constantes genera una tasa de descuento decreciente en el tiempo. Ahora, en una función de probabilidades gamma, la media y la varianza están relacionadas con α y β, de acuerdo con la siguiente relación:Ahora, sustituyendo (12) y (13) en la ecuación (10), la función de descuento puede expresarse como7:

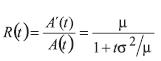

De otro lado, utilizando las ecuaciones (11) y (14) se puede obtener la tasa de descuento efectiva en términos de la media y la varianza de las tasas individuales ( µ) y ( σ2 ), respectivamente.

Weitzman (2001) aplicó este modelo a los datos reunidos a partir de una encuesta realizada a 2.160 economistas destacados del mundo (de los 2.800 a quienes inicialmente se les envió el cuestionario). Básicamente, la encuesta solicitaba a los individuos que dieran un valor a la tasa que se debía utilizar para descontar los beneficios y costos esperados de proyectos cuyo objetivo era mitigar los impactos del cambio climático global. Los resultados básicos de la aplicación del Weitzman muestran una media de 3,96% y una desviación estándar de 2,94 %, así como una tasa de descuento equivalente del orden de 1,75% por año8. Esta última tasa se obtuvo desde el perfil temporal decreciente de la tasa de descuento. Dicho perfil temporal está plasmado en la obtención de tasas de descuento por períodos de tiempo, a saber: de 1 a 5 años, de 6 a 25 años, de 26 a 75 años, de 76 a 300 años y, por último, de 300 años en adelante. Así, la tasa de descuento igual a 1,75% es la tasa equivalente a las distintas tasas de descuento estimadas para los diversos períodos de tiempo planteados.

En general, Weitzman (2001) concluye que la amplia extensión de la opinión de los economistas sobre la tasa de descuento significa que la sociedad debiera estar utilizando tasas de descuento efectivas que declinen desde un valor promedio de alrededor de un 4% por año para el inmediato futuro hasta reducirse aproximadamente a una tasa de descuento igual a cero para el futuro muy distante. Además, este autor plantea que la declinación en las tasas sociales de descuento efectivas es suficientemente pronunciada y, viene en línea descendiente, lo bastante temprano, como para que se requiera la inclusión de esta característica de escala deslizable en cualquier análisis costo-beneficio serio de proyectos ambientales a largo plazo, como lo son los proyectos que buscan mitigar el cambio climático global.

]]> 3. CONCLUSIONES

Varias décadas de investigación han conducido a diversas teorías sobre el significado y el procedimiento para la estimación empírica de la tasa social de descuento. Sin embargo, en la práctica, la recomendación frecuente desde la literatura del descuento intergeneracional ha sido que se debe utilizar como tasa social de descuento la llamada tasa social de preferencia intertemporal.

Ahora, son diversos los estudios empíricos que han encontrado que los individuos descuentan a tasas decrecientes en el tiempo, es decir, descuentan el futuro hiperbólicamente, aplicando tasas de descuento anual más grandes para los rendimientos o recompensas más cercanos con respecto a las tasas que aplican a los rendimientos o recompensas del futuro más lejano. Al respecto, los estudios de Rabl (1996) y Cline (1999) proponen un procedimiento práctico de descuento de beneficios y costos de proyectos en dos etapas, con el cual se consigue establecer descuentos decrecientes en el tiempo. En este sentido, Rabl (1996) establece que el tiempo de transición entre la tasa de descuento de corto plazo y la tasa de largo plazo estaría determinado por la duración de los préstamos hipotecarios. En particular, Rabl (1996) plantea que 30 años es un horizonte razonable para establecer una primera aproximación.

De otro lado, la propuesta de Weitzman (2001) de agregar las opiniones de los economistas acerca de la tasa de descuento de largo plazo, promediando factores de descuento, y modelarlas bajo una función de densidad gamma parece, a primera vista, un artificio matemático. Sin embargo, esta forma de agregar las opiniones es razonable ya que equivaldría a promediar las diferentes percepciones que tienen los individuos sobre el valor presente de los proyectos.

Ahora bien, como lo ha afirmado Edwards (2002b), la función de descuento A(t) que resulta del método propuesto por Weitzman (2001) es una función hiperbólica generalizada. Por tal razón, se presentaría un problema de inconsistencia temporal, pues no se debe suponer que el decrecimiento será constante en el tiempo y a partir de los mismos períodos. Así, si los individuos creen en una tasa constante para siempre, lo que significa consistencia temporal, entonces todos los años habría que revisar el primer año, el cual siempre muestra la media simple de las distintas tasas de descuento individuales. Ahora, esto es algo que puede tener explicación desde la teoría económica, pues el hecho de que no haya consenso entre los economistas puede equivaler al resultado de procesos donde las preferencias colectivas presentan problemas de intransitividad. Con respecto a lo anterior, Edwards (2002a) afirma que este resultado puede interpretarse como la consecuencia de una falla en el mercado de capitales que no permite arbitrar las diferencias de opinión entre distintos individuos respecto a la tasa de interés.

Finalmente, dos recomendaciones: en primer lugar, se recomienda la utilización de tasas de descuento decrecientes en el tiempo para la evaluación de proyectos con impacto ambiental en Colombia, toda vez que se ha probado su validez teórica y empírica. Además, como ya se ha mostrado antes, son ya numerosos los estudios que empíricamente han validado tal hipótesis. En segundo lugar, si existiera la posibilidad de valorar económicamente los bienes y servicios ambientales afectados por proyectos públicos y privados, podría atenuarse un poco la influencia de la tasa de descuento en el análisis costo-beneficio. No obstante esa posibilidad es aún remota en Colombia, no por la falta de métodos, sino por la falta de capacitación de los funcionarios adscritos a las instituciones públicas ambientales y, en general, a la carencia de una fortaleza técnica de dichas instituciones en Colombia. Así, la propuesta de tasas de descuento decrecientes en el tiempo es una opción importante para mitigar las deficiencias de las instituciones colombianas con relación a la valoración económica de los costos (o beneficios) ambientales generados por los proyectos públicos o privados en Colombia.

BIBLIOGRAFÍA

1. AINSLIE, George (1992). Picoeconomics. Cambridge, Cambridge University Press. [ Links ]

2. ALMANSA, M. y CALATRAVA, Javier (2001). Integración de la dimensión ambiental en la evaluación económica de inversiones: discusión metodológica sobre el análisis coste-beneficio generalizado. Comunicación presentada al IV Congreso Nacional de Economía Agraria, Septiembre, Pamplona, España. [ Links ]

3. ARROW, Kenneth, et al, (1996), Intertemporal Equity, Discounting, and economic Efficiency. En: IPCC (editores), Economic and Social Dimensions of Climate change. Contribution of Working Group III to the Second Assessment Report of the IPCC, Cambridge, Cambridge University Press. [ Links ]

4. AZAR, Christian y STERNER, Tomas (1996). Discounting and distributional considerations in the context of global warming. En: Ecological Economics, No 19, p. 169-184. [ Links ]

5. CLINE, William, (1999), Discounting for the Very Long Term, en: Portney, Paul, Weyant, John., Editors, Discounting and Intergenerational Equity, Washington, Resources For the Future. [ Links ]

6. CORREA, Francisco (2007). Evaluación económica de impactos ambientales: una guía metodológica para la determinación de la tasa social de descuento. Editorial Universidad de Medellín, Medellín, 113p. [ Links ]

7. CROPPER, Maureen et al. (1991). Discounting Human Lives. En: American Journal of Agricultural Economics, No. 73, p. 1410-1415. [ Links ]

8. CROPPER, Maureen y LAIBSON, David (1999). The Implications of Hyperbolic Discounting for Project Evaluation. En: Portney, Paul, Weyant, John, Editors, Discounting and Intergenerational Equity, Washington, Resources For the Future. [ Links ]

9. CRUZ, Salvador y MUÑOZ, María José (2005). Some Considerations on the Social Discount Rate. En: Environmental Science & Policy, No. 8, p. 343-355. [ Links ]

10. DASGUPTA, Partha (2001). Human Well Being and the Natural Environment, London, Oxford University Press, 270p. [ Links ]

11. DINWIDDY, Caroline y TEAL, Francis (1996). Principles of cost-benefit analysis for developing countries, Cambridge, Cambridge University Press, 282p. [ Links ]

12. EDWARDS, Gonzalo (2002a). La tasa de descuento en proyectos de largo plazo. En: Documentos de trabajo, No. 231, Noviembre, Instituto de Economía, Pontificia Universidad Católica de Chile. [ Links ]

13. EDWARDS, Gonzalo (2002b). The effect of a constant or a declining discount rate on optimal investment timing. En: Documentos de trabajo, No. 227, Octubre, Instituto de Economía, Pontificia Universidad Católica de Chile. [ Links ]

14. IPCC (Intergovernmental Panel of Climate Change, 1995). Economic and social dimensions of climate change. Contribution of Working Group III to the Second Assessment Report of the IPCC, Cambridge, Cambridge University Press. [ Links ]

15. LIND, Robert (Editor, 1982). Discounting for time and risk in energy policy. Washington, Resources For the Future. [ Links ]

16. LOEWENSTEIN, George y O'DONOGHUE, Ted (2002). Time discounting and time preference: a critical review. En: Journal of Economic Literature, Vol. XL, p. 351-401. [ Links ]

17. NEWELL, Richard y PIZER, William (2003). Discounting the distant future: how much do uncertain rates increase valuations? En: Journal of Enviromental Economics and Management, No. 46, p. 52-71. [ Links ]

18. PORTNEY, Paul y WEYANT, John (Editores, 1999). Discounting and intergenerational equity. Washington, Resources For the Future, 202p. [ Links ]

19. RABL, Ari (1996). Discounting of long-term costs: what would future gnerations prefer us to do? En: Ecological Economics, Vol. 17, No. 3, p. 137-145. [ Links ]

20. REINSCHMIDT, Kenneth (2002). Agregate social discount rate derived from individual discount rates. En: Management Science, Vol. 48, No. 2, p. 207-312. [ Links ]

21. ROELOFSMA, Paul (1996). Anomalies in intertemporal choice. En: Acta Phsicologica, No. 93, p. 1-3. [ Links ]

22. SAMUELSON, Paul y NORDHAUS, Richard (2004). Microeconomía, decimo séptima edición, México, Mc Graw Hill, 396p. [ Links ]

23. WEITZMAN, Martin (2001). Gamma Discounting. En: American Economic Review, Vol.91, No.1, p.261-271. [ Links ]

Recibido: marzo 14 de 2008 Aprobado: mayo 07 de 2008

* Este trabajo es un producto del proyecto de investigación titulado “La tasa de descuento de largo plazo para Colombia”, el cual fue desarrollado por el grupo de Economía Aplicada (GEA), del programa de economía de la Universidad de Medellín. Esta investigación es uno de los trabajos realizados en la línea de investigación en economía ambiental del grupo GEA y tuvo el apoyo financiero de la Vicerrectoría de Investigaciones de la Universidad de Medellín.

1 Para conocer mejor el proceso de derivación de la tasa social de descuento a partir de la tasa de preferencia temporal ver Dinwiddy y Teal (1996, p.168-171).

2 El planteamiento de que δ = 0 puede darse en el análisis si se establecen consideraciones de tipo ético.

3 Así, se plantea que el capital puede ser invertido ampliamente, despilfarrado en consumo sin valor o, aún, destruido por la guerra.

4 Un punto de partida interesante para obtener información para construir este indicador se cita en Samuelson y Nordhaus (2004).

5 Edwards (2002a) comenta que “si no es posible obtener un consenso entre los economistas mucho más difícil será conseguirlo entre los no economistas”.

]]> 6 Weitzman (2001) en su trabajo concluyó que “aunque todo el mundo crea en una tasa de descuento constante, la tasa de descuento efectiva declina fuertemente en el tiempo”7 Según Weitzman (2001), la ecuación (14) es una formulación equivalente a una generalización del descuento exponencial. Es decir, el descuento exponencial puede ser visto como un caso particular del descuento gamma, en una situación limitante con un número de operaciones compuestas muy grande y donde σ se aproxima a cero.

8 En el estudio de Weitzman (2001) se modelaron también las respuestas de 50 economistas, definidos por el autor como los economistas más importantes de su muestra. En esta muestra se obtuvo como media y desviación estándar los valores µ = 4,09 %y σ = 3,0 %. Tales resultados son muy similares a los obtenidos para la muestra total.

]]>

(2)

(2) (4)

(4) (5)

(5) (6)

(6) (7)

(7) (8)

(8) (9)

(9)  (10)

(10) (11)

(11) (12)

(12) (13)

(13) (14)

(14) (15)

(15)