]]> Application de la Théorie de Testrictions à la Gestion de Facturation des Entreprises Sociales de l´État: Une contribution au système de sécurité sociale en Colombie.

Iván Darío López López*, Joaquín Urrea Arbeláez**, Diego Navarro Castaño***

*Magíster en Administración. Profesor catedrático de la Universidad Nacional de Colombia, sede Manizales. Correo electrónico: ivanlopez9@yahoo.com.

** Ph. D. Profesor asociado de la Universidad Nacional de Colombia, sede Manizales. Correo electrónico: jurreaa@unal.edu.co.

*** Especialista en Finanzas. Profesor asociado de la Universidad Nacional de Colombia, sede Manizales. Correo electrónico: dnavarroc@unal.edu.co.

Los hospitales públicos de Colombia, denominados Empresas Sociales del Estado, ESE, Prestadoras de Servicios de Salud, mantienen conflictos con las Entidades Promotoras de Salud (EPS) y las Administradoras del Régimen Subsidiado (ARS), debido a las facturas de cobro que las entidades hospitalarias envían a estas instituciones y son devueltas por inconsistencias en su diligenciamiento. Este hecho acarrea demoras en el pago por servicios médicos prestados. En este artículo se describe la situación actual de los hospitales públicos en esta materia, se enuncia la estrategia de solución al problema detectado y se formula una aplicación práctica y sistemática para corregirlo bajo los principios de la teoría de restricciones.

Palabras clave:

instituciones del sector salud, hospitales públicos, facturación, teoría de restricciones.

Abstract

Colombia’s public hospitals, called state social health-service-providing companies come into conflict with the health promoting entities (Entidades Promotoras de Salud) and the subsidised regime administrators (Administradoras del Régimen Subsidiado – ARS) as the billing sent to these institutions by hospitals is often returned due to inconsistencies when being filled in, incurring long delays in payment for medical services provided. This article describes the public hospitals’ current situation, gives a strategy form resolving the problem so detected and formulates a practical and systematic application for correcting it.

Key words:

health sector institutions, public hospitals, billing, Restriction Theory.

]]>Résumé

Les Hôpitaux Publics de Colombie, appelés Entreprises Sociales de l´État Fournisseuses de Services de Santé, maintiennent des conflits avec les Entité Promotrices de Santé – EPS – et les Administratrices du Régime de Subsides – ARS –, en raison des factures que les hôpitaux envoient à ces institutions et qui leurs sont renvoyées en raison d´inconsistances dans leur formulation, ce qui produit des retards dans le paiement des services de médecine rendus. Cet article décrit la situation actuelle des hôpitaux publics dans cette matière, la stratégie de solution au problème décelé est énoncée et une application pratique et systématique est formulée pour le corriger.

Mots clés:

Institutions du Secteur de la Santé, Hôpitaux Publics, Facturation, Théorie de Restrictions.

Resumo

Os Hospitais Públicos da Colômbia, denominados Empresas Sociais do Estado Prestadoras de Serviços de Saúde, mantém conflitos com as Entidades Promotoras de Saúde (EPS) e as Administradoras do Regime Subsidiado (ARS), devido às faturas de cobrança que as entidades hospitalárias enviam a estas instituições e que são devolvidas por inconsistências na sua tramitação, acarretando a demora no pagamento pelos serviços médicos prestados. Neste artigo é descrita a situação atual dos hospitais públicos quanto ao tema, é proposta a estratégia de solução ao problema detectado e é formulada uma aplicação prática e sistemática para corrigi-lo.

]]> Palavras - chave:Instituições do Setor de Saúde, Hospitais Públicos, Faturação, Teoria de Restrições.

I. Introducción[*]

¿Podría subsistir financieramente un hospital cuando invierte cuantiosos recursos para prestar servicios médicos y hospitalarios cuyos pagos le son retribuidos tardíamente, seis meses después?

Algo tan sencillo como proporcionar la información exacta y oportuna para la elaboración de las facturas de cobro tiene en serios aprietos financieros a casi todos los hospitales públicos del país (Universidad Nacional de Colombia, 2002, p. 2).

Existe un problema estructural en los hospitales públicos del país, que consiste en suministrar servicios por anticipado y recaudar los pagos correspondientes aproximadamente 180 días después. De continuarse esta situación, la mayoría de esas instituciones de salud pueden enfrentar el cese parcial o total de los servicios, dado que, en virtud del retraso en el recaudo de las cuentas por cobrar, hay incumplimientos de todo tipo con proveedores, acreedores, contratistas y empleados, y de esta manera disminuye la calidad de sus servicios. La administración financiera de los hospitales tiene que recurrir al financiamiento externo con proveedores, acreedores y entidades financieras, lo que implica la disminución de la liquidez, el aumento del índice de endeudamiento y de los gastos por intereses, el deterioro de su rentabilidad y, en consecuencia, quedar al borde de la inviabilidad financiera, agravando peligrosamente el problema en salud del país[1].

Este retraso en el recaudo de las cuentas por cobrar y su consiguiente déficit de flujo de caja es consecuencia principalmente de la devolución repetida de facturas por prestación de servicios que las entidades administradoras de los regímenes de salud, EPS y ARS, han adoptado como respuesta a la ineficacia en el proceso interno de facturación llevado a cabo por los hospitales. De subsanarse este factor interno, las administradoras de los regímenes de salud, EPS y ARS, no tendrían motivo alguno para objetar las cuentas. Por lo tanto, la gestión de cobranza del hospital podrá adoptar medidas tendientes a recoger la cartera morosa sin ningún reparo por parte de la entidad contratante del servicio de salud.

El propósito de este artículo es describir el problema del proceso de facturación de los hospitales públicos, mostrar sus implicaciones y proponer las alternativas de mejoramiento. Se expone la situación problemática y se presentan los conceptos básicos de la Teoría de Restricciones (TOC, por su sigla en inglés)[2] , metodología desde la cual se enfocó este estudio, considerada una nueva perspectiva para el análisis de problemas, objetivos y comportamientos de estas organizaciones (Mabin y Balderstone, 1996). Finalmente se presenta la propuesta de mejoramiento para el proceso de facturación, que permite un manejo eficiente de las facturas y otros procesos administrativos.

]]> Esta propuesta podría generalizarse como una metodología útil a ser aplicada en todos los hospitales públicos y privados del país y entes similares, iniciativa que se considera una contribución al Sistema de Seguridad Social de Colombia.

II. Revisión de la literatura

En las últimas dos décadas, el tema de la gestión pública ha sido estudiado por diversos autores (Espitia, 1984; Puentes, 1993; Abad, 1997; Cortés, 1997; Abbott, 1999; Barrera, 1999; Kaplan y Norton, 2001; Martínez y Fernández, 2002).

Al respecto, la propuesta de estudio de la gestión, en especial en organizaciones de salud, debe ser entendida sin perder de vista el enfoque financiero y aplicada más allá de la gerencia estratégica (Kaplan y Norton, 2001; Martínez y Fernández, 2002), ya que es tan importante el proceso de planificación e implementación de la estrategia como los procesos de gestión operativa.

Asociaciones y autores, entre ellos médicos y expertos en el área de gestión de la salud, coinciden en afirmar que la actual problemática financiera de este sector afecta inevitablemente a toda la sociedad (Tovey, 2000; Herzlinger, 1994, 1998; Jaklevic, 2000; Aljure, 2003; Gallego, 2003; Bell, 2000). Tal situación amerita una respuesta inmediata de la sociedad civil y el compromiso de los agentes civiles, quienes juegan un papel preponderante en el mejoramiento de la gestión en salud.

Tovey (2002) sostiene que con la creación de grupos primarios, conformados por expertos en el tema y por usuarios y público en general, es posible generar espacios de mejoramiento de la calidad del servicio de salud. Aljure (2003) plantea que la institucionalización de una administración moderna, financiera y técnicamente competitiva, vigilada por los mismos ciudadanos, también redunda en un mejoramiento de la calidad del servicio. Mejoramiento que tiene que ver con la propuesta de Herzlinger (1994), de aplicar estrategias para disminuir el número de procedimientos administrativos, integrar verticalmente los hospitales con proveedores de bienes y servicios, y cumplir con los sistemas de pagos para poder reducir costos y aumentar eficiencia administrativa.

En otro artículo, Herzlinger (1998) hace referencia a la moderna demanda de consumo que ha transformado virtualmente el sector salud. En este sentido, expresa que hasta ahora el servicio de salud ha permanecido notablemente inmune a dichas fuerzas del mercado, pero que se debe proveer una visión de futuro que conduzca a integrar los servicios de salud con el fin de ser efectivos en costos y convenientes financieramente.

Jaklevic (2000) y Womack y Flowers (1999) postulan que históricamente los hospitales se han centrado en reducir los costos pero, en la actualidad, esa condición debe ir a la par con un flujo eficiente de los ingresos. Por tal motivo, para aumentar los ingresos se deben registrar más usuarios o incrementar los precios y, para lograrlo, es necesario mejorar el servicio a través de la inclusión de perspectivas de mejoramiento de procesos, el registro de más usuarios y una oportuna y comprensiva facturación. (Zelman, Pink y Mattias, 2003).

]]> Sobre este último aspecto, Bell (2000), en su artículo In Search of Simplicity, anota: La complejidad de la facturación de un hospital es un error que debe ser corregido. En la misma línea, Reece (2000), Gallego (2003) y Kershaw (2003) coinciden en que si se tiene disponible y fácil acceso a una buena, sólida y transparente información, los usuarios serán bien atendidos, se reducirá el tiempo de espera entre consultas, se podrá mejorar el cobro y los pagos a las diferentes entidades y, a fin de cuentas, el servicio de salud puede llegar a ser un mercado muy eficiente.Jaklevic (2000) y Bell (2000) han puesto de manifiesto que el desarrollo y uso de un sistema de facturación amigable para el cliente, se ha convertido en la meta de asociaciones vinculadas al sector salud. Casos como la Asociación Americana de Hospitales y la Asociación Americana de Administración Financiera de Salud son representativos de esta tendencia. En el contexto colombiano, este propósito es compartido por instituciones gremiales y gubernamentales, como la Asociación Colombiana de Hospitales y Clínicas y la Asociación Centro de Gestión Hospitalaria.

III. Problemática financiera de los hospitales públicos

La figura legal en Colombia de las Empresas Sociales del Estado Prestadoras de Servicios de Salud (ESE) fue creada mediante la Ley 100 de 1993, con el propósito de convertir los hospitales públicos en entes administrativos descentralizados con autonomía financiera y patrimonio propio. Esta Ley trajo consigo un cambio de paradigma en la forma de financiación de las instituciones hospitalarias: se pasó a subsidiar la demanda en vez de subsidiar la oferta. Este cambio conllevó a que los hospitales, al ver disminuidos sus ingresos por concepto de transferencias de la Nación, se vieran obligados a salir al mercado y facturar sus servicios.

Sin embargo, el proceso de facturación de los hospitales se ha constituido en el cuello de botella para las instituciones que pertenecen a la red pública, lo que se considera la restricción interna más significativa para alcanzar una gestión financiera óptima (Ordóñez, 2001; Toro, 2001; Giraldo, 2003; Núñez, 2003). En su interior se presentan inconsistencias en la información suministrada por las áreas médica y paramédica, y de su mejoramiento depende un adecuado flujo de efectivo por la prestación de servicios (López y Duque, 2002). Cómo lograr que la información sobre facturación sea oportuna y exacta se constituye en el problema raíz[3].

Si los hospitales son ineficientes e ineficaces en el proceso de facturación, no tienen el soporte legal para exigir el pago por los servicios médicos prestados. En consecuencia, se entorpecen los procesos de contratación de servicios y adquisición de insumos y suministros que, por ende, conducirá a un aumento en las deudas con sus proveedores y acreedores en general. En otras palabras, al afectarse la liquidez del hospital, se afecta el cumplimiento de sus compromisos a corto plazo.

Dos condiciones necesarias, oportunidad y exactitud de la información, son los pilares fundamentales de un buen proceso de mejoramiento en facturación, pero mientras no exista el compromiso de quienes intervienen en él, no se podrá contar con información exacta, oportuna y relevante, es decir, con información de calidad.

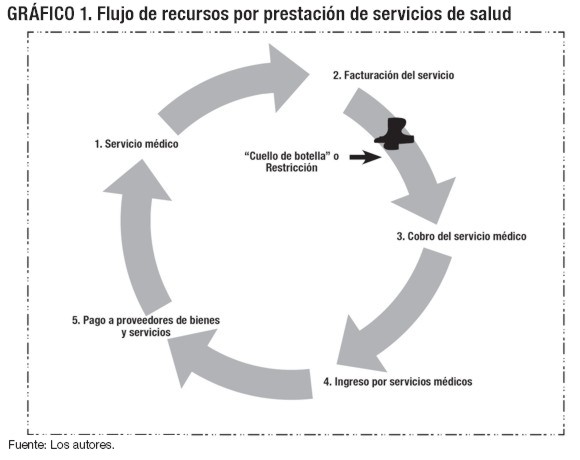

En el gráfico 1 se puede observar la implicación de índole financiera y operativa para un hospital, cuando falla el sistema de información sobre facturación y cobro.

]]>

Para cualquier hospital, las fallas en el sistema de facturación conducen a que la factura de cobro por servicios prestados no se haga efectiva; es decir, que el cobro por servicios prestados se posterga por la devolución de la factura por parte de las administradoras de los regímenes de salud, EPS y ARS. Al dilatarse el pago, el ingreso se aplaza para períodos posteriores, generalmente 180 días después de prestado el servicio médico.

Como resultado final, no se cuenta con el dinero para cubrir el pago a proveedores de bienes y suministros, se encarece la financiación con proveedores y se aumentan los gastos financieros de la entidad, debido a los mayores niveles de endeudamiento. Todo lo anterior va en detrimento del servicio hospitalario como tal, situación que erige un círculo vicioso que conducirá al sistema hacia un caos generalizado.

Este problema se deriva de una razón fundamental: el margen de error en el diligenciamiento de las facturas por parte del sistema de facturación, como efecto de las inconsistencias en la información suministrada por las áreas médica y administrativa al proceso.

Por ello, el conflicto radica en la inexactitud e inoportunidad de la información suministrada por las áreas médicas y paramédicas al centro de facturación. El proceso de facturación se inicia desde cuando el paciente entra al hospital, cuando se ingresan datos al sistema como fecha y hora de entrada, nombre completo del paciente, exámenes de laboratorio practicados, suministro de medicinas, operaciones quirúrgicas realizadas, entre otros. Este conjunto de datos permite elaborar la factura de cobro de un paciente atendido por el hospital. Si alguno de esos datos es incorrecto, o si alguno de los soportes no se encuentra adjunto a la cuenta de cobro, la administradora de los recursos del sistema de salud, EPS o ARS, devuelve la factura incorrecta o incompleta, que después de ser revisada y corregida es enviada de nuevo a la EPS o ARS para continuar con el trámite de pago. Por tal motivo, la dilatación o el aplazamiento del pago representa déficit financiero para una entidad que cuenta con recursos financieros limitados para atender sus obligaciones a corto plazo.

En consecuencia, el proceso de facturación para estas entidades se constituye en la gestión administrativa y financiera más importante porque de ella depende su flujo de caja. Por tanto, todos los esfuerzos se deben orientar hacia la identificación del problema crítico, problema que es efecto de serias deficiencias en el proceso de información, aspecto que se erige como el fractal[4] del Sistema de Seguridad Social en Salud.

]]>

IV. La Teoría de Restricciones (TOC) como metodología para implementar un proceso de mejoramiento continuo en la gestión de facturación

La Teoría de Restricciones (TOC) es una metodología administrativa encaminada a mejorar el funcionamiento de los sistemas de gestión de las organizaciones (Fernández, 2000). Esta teoría fue creada por el físico israelí Eliyahu Goldratt, quien aplicó la lógica de la física al desarrolló de una propuesta de mejoramiento para empresas productivas. Más adelante, sus preceptos fueron aplicados en todo tipo de empresas con ánimo de lucro. En los últimos años, la TOC ha sido implementada en organizaciones sin ánimo de lucro, como instituciones educativas, hospitales e instituciones militares (Goldratt, 1993, 1995, 1997, 1998a).

La TOC incluye aplicaciones que han demostrado su utilidad en temas como el mercadeo, la administración de la producción, las ventas, la estrategia, el manejo de personal, las finanzas y los proyectos. Lo que diferencia esta teoría de otras aplicaciones administrativas es su proceso de pensamiento[5] , sustento lógico de las soluciones mencionadas. El proceso de pensamiento se creó para subsanar las restricciones que padecían las empresas con ánimo de lucro, propósito que después se extendería a las organizaciones sin ánimo de lucro.

El concepto de ‘restricción’

En TOC, el concepto ‘restricción’ es entendido como el factor que impide a las empresas alcanzar su meta, entendiendo como meta la razón para que el sistema exista. Para empresas con ánimo de lucro, la meta será ganar más dinero ahora y en el futuro; para empresas sin ánimo de lucro, la meta será generar más unidades de meta, es decir, generar más salud en el caso de hospitales, más educación en el caso de los centros educativos, o más seguridad en el caso de instituciones militares y de seguridad nacional (Goldratt, 1998b). Para Goldratt, las restricciones de una empresa se clasifican en restricciones físicas y restricciones de políticas.

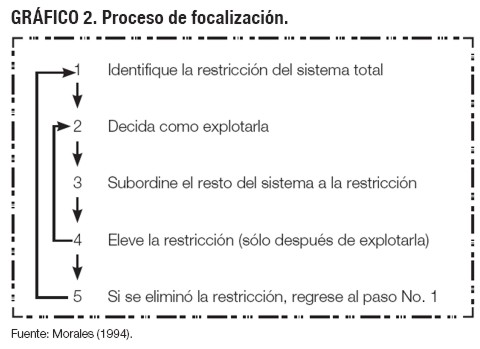

Son restricciones físicas, por ejemplo, problemas de capacidad de una máquina, de una sala de quirófanos, ausencia de materias primas o escasez de flujo de dinero. Para superar este tipo de restricciones se sigue un proceso denominado proceso de focalización, que consiste en una serie de pasos secuenciales orientados a superar el obstáculo físico que impide a la empresa alcanzar su meta (Goldratt, 1998b).

El proceso de focalización se ilustra en el gráfico 2:

Como se puede ver en el gráfico 2, el primer paso consiste en identificar la restricción. Después de identificar la restricción se realiza el paso dos, explotar la restricción; en otras palabras, poner a trabajar el recurso restricción la mayor cantidad de tiempo posible para maximizar su rendimiento, ya que cualquier minuto que pierda este recurso, será un minuto que pierde todo el sistema. El tercer paso será subordinar el sistema productivo a la restricción, dado que ésta determina y condiciona el ritmo de trabajo. Por tal motivo, cualquier esfuerzo por encima de la capacidad de este recurso será improductivo y sólo producirá desperdicio. Luego, y antes de regresar al paso uno, se eleva la restricción, esto es, se realizan nuevas inversiones en la compra de más recursos o se libera parte del trabajo encargado al recurso con el fin de aliviar su carga.

De esta manera se configura un ciclo o bucle de realimentación que representa la continuidad del proceso de mejoramiento, para tratar en su momento la nueva restricción que aparezca. Este proceso es el núcleo de la propuesta de mejoramiento de la TOC aplicable a sistemas productivos donde la restricción sea física.

]]>

Restricciones de políticas

Las restricciones de políticas se presentan como comportamientos discordantes con el deber ser de la organización. Por ejemplo, problemas relacionados con demoras o dificultades en los procesos de facturación y cobro son restricciones de políticas.

Según Restrepo y Rivera (2000, p. 14) existen dos tipos de restricciones que se pueden incluir en las restricciones de políticas: las restricciones comportamentales y procedimentales. Las comportamentales tienen que ver con las relaciones de autoridad y responsabilidad que se generan entre la gerencia y los empleados, y entre la supervisión y los obreros; las procedimentales se relacionan con los indicadores de desempeño y/o medidores ilógicos que conducen a comportamientos ilógicos en los empleados.

Para superar las restricciones de políticas existen en la literatura de la Teoría de Restricciones (TOC) tres preguntas que orientan el proceso de mejoramiento: ¿qué cambiar?, ¿hacia qué cambiar?, y ¿cómo inducir el cambio?

1. ¿Qué cambiar? Esta pregunta se refiere al diagnóstico o situación actual del área susceptible de mejoramiento. Después de describir los problemas vinculados con dicha área, deben relacionarse por medio de la lógica causa-efecto para detectar finalmente cuál es la restricción del sistema.

2. ¿Hacia qué cambiar? Consiste en describir la solución a la restricción encontrada y el futuro de la solución en términos de los beneficios que traerá para la organización.

3. ¿Cómo inducir el cambio? El propósito es persuadir a los involucrados en el proceso de mejoramiento de que la solución funcionará. Para lograr el cometido se formula un plan estratégico compuesto por objetivos intermedios y acciones específicas para cada área de responsabilidad.

La propuesta de mejoramiento continuo para restricciones de políticas, como el proceso de facturación, se propone a continuación. Esta propuesta busca contribuir a solucionar la problemática financiera de los hospitales pertenecientes a la red pública del país; así mismo, podría ser aplicada en instituciones hospitalarias de índole privado.

]]>

V. Propuesta de mejoramiento continuo para el proceso de facturación de los hospitales

Los hospitales son instituciones prestadoras de servicios de salud que atienden pacientes adscritos a diferentes administradoras del régimen contributivo y subsidiado[6]. Como se mencionó, en los hospitales se presentan serios inconvenientes relacionados con la administración, principalmente por la devolución repetida de facturas por parte de las administradoras de los regímenes de salud, EPS y ARS.

El proceso de mejoramiento aquí propuesto se inicia con la identificación de situaciones indeseables de gestión, descritas por el personal médico y administrativo en entrevistas realizadas con base en el método etnográfico de recolección de datos. A partir de esta información se desarrolla un estudio cualitativo y descriptivo que trasciende el campo de la composición y la interpretación (Blandón y Franco, 2000) y que conduce a un diagnóstico preciso de la problemática raíz de los hospitales públicos, a partir de la cual se presenta la posible solución.

La propuesta de mejoramiento continuo que se plantea es el resultado de las investigaciones realizadas por el grupo de investigación en Competitividad y Gestión de la Universidad Nacional de Colombia sobre la problemática financiera de los hospitales públicos (López y Duque, 2002; López, 2004; Ramírez y Ramírez, 2004). Es el caso del Hospital Departamental Santa Sofía de Caldas, que como resultado de la aplicación propuesta logró reducir en menos de siete meses el déficit fiscal de la entidad de 9 mil millones de pesos a 1,5 millones de pesos (Universidad Nacional de Colombia, 2002, p. 2). Para validar el proceso se realizaron comprobaciones empíricas en diferentes hospitales públicos del departamento de Caldas.

Las herramientas de la TOC que permitieron analizar la situación de los hospitales, y que podrían generalizarse como metodología útil para ser aplicada en la mayoría de las Empresas Sociales del Estado prestadoras de servicios de salud o en instituciones hospitalarias privadas son: el árbol de realidad actual y el árbol de objetivos.

El árbol de realidad actual del proceso de facturación

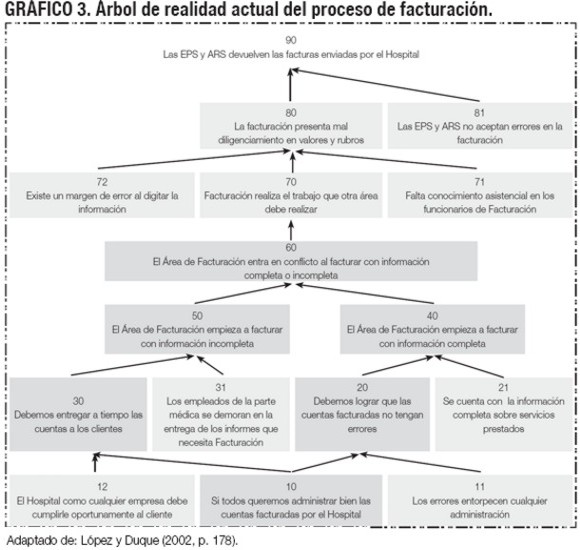

El árbol de realidad actual es un árbol de lógica que permite relacionar las causas que obedecen, para el caso de los hospitales públicos, al problema de la devolución de cuentas por parte de las entidades administradoras de los regímenes de salud, EPS y ARS. Este fenómeno se ilustra en el gráfico 3.

]]>

El árbol debe ser leído de abajo hacia arriba, empezando con la frase Si todos queremos... y... entonces debemos.... Nótese que las palabras Si, y entonces, son conectores para verbalizar la lógica a través de relaciones causa-efecto-causa.

Por ejemplo: (10) Si todos queremos administrar bien las cuentas que son facturadas por el Hospital, y (11) los errores entorpecen cualquier administración, entonces, (20) debemos lograr que las cuentas facturadas no tengan errores.

Por el lado derecho del árbol: Si (20) debemos lograr que las cuentas facturadas no tengan errores, y (21) se cuenta con la información completa sobre servicios prestados, entonces, (40) el Área de Facturación empieza a facturar con información completa.

Por el lado izquierdo del árbol: (10) Si todos queremos administrar bien las cuentas que son facturadas por el Hospital, y (12) el Hospital como cualquier empresa debe cumplirle oportunamente al cliente, entonces, (30) debemos entregar a tiempo las cuentas a los clientes.

Si (30) debemos entregar a tiempo las cuentas a los clientes, y (31) los empleados de la parte médica se demoran en la entrega de los informes que necesita Facturación, entonces, (50) el Área de Facturación empieza a facturar con información incompleta.

De lo expresado hasta ahora, resulta el conflicto entre facturar con información completa o incompleta, causa que conduce finalmente a que la información sea mal diligenciada y por ende devuelta por las EPS y ARS al Hospital. La importancia del gráfico se percibe en que permite enfocar la atención en dar solución al problema medular o problema raíz: los empleados de la parte médica se demoran en la entrega de los informes que necesita Facturación.

]]>Proceso de mejoramiento continuo

Cuando se enfrenta la solución de este problema se inicia un proceso de mejoramiento en el subsistema de facturación, que influirá positivamente en toda la gestión del sistema hospitalario. De acuerdo con la metodología de la TOC, tres preguntas orientan el proceso de mejoramiento: ¿qué cambiar?, ¿hacia qué cambiar? y ¿cómo inducir el cambio?

Para el caso de los hospitales públicos:

1. ¿Qué cambiar?

La mayor restricción actual de la gestión financiera del hospital público radica en que parte de la información que llega a facturación es inexacta o no cuenta con el total de requisitos, ya sea porque los datos son incompletos o los soportes de facturación no llegan a tiempo para ser procesados.

2. ¿Hacia qué cambiar?

Lograr que todas las personas que intervienen o tienen que ver con el proceso de facturación suministren con eficacia y eficiencia la información solicitada. De aquí se deriva que tanto el personal administrativo como el personal médico y científico (enfermeras, jefes de laboratorio, de rayos X y demás) comprendan la importancia de su papel y la responsabilidad frente al flujo de información.

3 ¿Cómo inducir el cambio?

]]> Este aspecto, tan importante como los demás, implica vencer la resistencia a su aplicación. Para lograrlo se han considerado los obstáculos que se pueden presentar y se han definido los objetivos que pueden ser de utilidad para iniciar un plan estratégico que asegure el cumplimiento de la meta.

Árbol de objetivos del proceso de facturación

El árbol de objetivos consiste en ubicar los objetivos intermedios o específicos en orden de cumplimiento, empezando de abajo hacia arriba. La ubicación de cada sentencia obedece a la prioridad de su ejecución en el plan estratégico de la institución; es decir, existen objetivos que deben ir en secuencia de otros, pues son prerrequisitos de ellos.

Para consolidar el árbol de objetivos es necesario partir de los obstáculos que impiden a la entidad alcanzar el objetivo general del proceso de gestión. Estos obstáculos son el punto de partida para redactar los objetivos intermedios o específicos.

El gráfico 4 contiene los objetivos específicos de la estrategia de solución para el proceso de facturación, presentados como árbol de objetivos. Este gráfico debe ser leído de abajo hacia arriba:

]]>

Finalmente, el último peldaño del árbol es ocupado por el objetivo ambicioso de la pregunta ¿hacia qué cambiar?, que en este caso es lograr que el Área de Facturación cuente con información completa y exacta sobre los servicios prestados, efecto del hecho de suministrar eficaz y eficientemente la información sobre los servicios médicos y hospitalarios prestados.

VI. Limitaciones

Para aplicar la propuesta de mejoramiento continuo que se presenta en este artículo, se requiere que el personal administrativo, médico y científico comprenda la importancia de su desempeño frente al proceso de facturación, así como las implicaciones financieras para la entidad. Además, el proceso sería difícil de implementar sin el apoyo y el aval de las directivas del hospital.

Con respecto a la rotación de personal directivo en las instituciones hospitalarias públicas, se requiere continuidad en la política de aplicación del proceso y la revisión constante de su avance, a fin de que no se interrumpan los logros de las anteriores gestiones. Al igual que el director de una clínica u hospital, el jefe de facturación, primer implicado en este proceso de mejoramiento, debe mantenerse al tanto de las situaciones particulares relacionadas con el mismo, y permanecer en el cargo por una vigencia amplia para evitar nuevas sesiones de capacitación y adiestramiento. Igual conclusión vale para el personal contratado por la entidad.

VII. Conclusiones

]]> El deficiente flujo de caja de los hospitales públicos del país es consecuencia de la dilatación de pagos que algunas entidades administradoras de los regímenes de salud, EPS y ARS, han adoptado como respuesta a la ineficacia en el proceso de facturación llevado a cabo por los mismos hospitales. Al subsanarse este factor interno, las administradoras de los regímenes de salud no tendrán motivo alguno para objetar las cuentas y, por lo tanto, la gestión de cobranza hospitalaria podrá adoptar medidas tendientes a recoger la cartera morosa de la institución, sin ningún reparo por parte de la entidad contratante del servicio de salud.Existe un problema estructural determinante en las Empresas Sociales del Estado (ESE), prestadoras de servicios de salud, que se traduce en que suministran un servicio por anticipado y reciben muy diferido el pago correspondiente, aproximadamente 180 días en promedio.

Aunado a la demora en el recaudo de las cuentas por cobrar, la administración financiera de los hospitales tiene que recurrir al financiamiento externo con proveedores o acreedores financieros, lo que conlleva a acrecentar el índice de endeudamiento y los gastos por intereses, deteriorándose finalmente la rentabilidad financiera de la organización hospitalaria, factor determinante de nuevas inversiones, tales como mejoramiento o creación de planta física, adquisición de nuevas tecnologías, aumento de la cobertura en salud pública, investigación y desarrollo, entre otras opciones.

Se considera que si continúa la situación actual en la cual los proveedores cobran a precios más altos en virtud del retraso en el pago y hay incumplimientos de todo tipo con contratistas y empleados, los hospitales pueden enfrentar a largo plazo paro de trabajadores, tutelas y demandas; proveedores que no ofrecen más sus servicios o insumos y, finalmente, cierre parcial o total de la entidad.

La propuesta de mejoramiento que se presenta en este artículo permite un manejo eficiente de las facturas y otros procesos administrativos de las Empresas Sociales del Estado, de otros hospitales públicos y de los hospitales privados del país. Esta propuesta se considera una contribución al Sistema de Seguridad Social de Colombia, porque estudia el problema financiero de las instituciones prestadoras de servicios de salud, como efecto de una gestión ineficiente en los procesos de facturación y cobro.

Pie de página

[*] Este artículo es fruto de un proceso de investigación iniciado en 2001 en el Hospital Departamental Santa Sofía de Caldas y culminado en 2004 con un proceso de comprobación empírica en otras Empresas Sociales del Estado, ESE, de tercero y cuarto nivel de complejidad del Eje Cafetero. El artículo muestra una solución genérica a la problemática financiera de estas empresas del sector salud.

[1] Según la Asociación Colombiana de Clínicas y Hospitales (ACCH), la deuda general de EPS a los hospitales ascendía a $225.747.113.000 a marzo de 2004.

]]> [2] En ingles: Theory of Constraints (TOC).[3] Desde el enfoque de la teoría de restricciones, el problema raíz hace referencia al problema fundamental. Esto es, la causa que da origen a toda una serie de efectos indeseables y, por tanto, hacia el cual se debe enfocar la habilidad de solucionar los problemas.

[4] Representación en miniatura de la composición global de un sistema.

[5] Conjunto de herramientas que pueden utilizarse para mejorar significativamente habilidades gerenciales vitales como la comunicación, realización de cambio, construcción de equipos y empowerment (Fernández, 2000, p.14).

[6] El régimen contributivo es un conjunto de normas que rigen la vinculación de los individuos y las familias al Sistema General de Seguridad Social en Salud, cuando tal vinculación se hace a través del pago de una cotización, individual y familiar o un aporte económico previo financiado directamente por el afiliado o en concurrencia entre éste y su empleador. Véase Ley 100 de 1993. Artículo 202. Edición actualizada año 2000, p. 138. El régimen subsidiado es un conjunto de normas que rigen la vinculación de los individuos al Sistema General de Seguridad Social en Salud, cuando tal vinculación se hace a través del pago de una cotización subsidiada, total o parcialmente, con recursos fiscales o de solidaridad de que trata la presente ley. Véase Ley 100 de 1993. Artículo 211. Edición actualizada año 2000, p. 142.

Referencias bibliográficas

Abad, D. (1997). Control de gestión, metodología para diseñar, validar e implantar sistemas de control de gestión en entidades del sector público. Bogotá: Ediciones Interconed. [ Links ]

Abbott, R., Johnson, S. & Dieckhoner, T. (1999). Embedding sustainability in the business of city government: an opportunity for Seattle. Disponible en: www.cansee.org/documents/ CANSEE%202003/Abstracts/Abbott.pdf/ (1 jun. 2004). [ Links ]

Aljure, J. (2003, 4 de marzo). La prestación de servicios de salud. Diario La Patria. [ Links ]

Barrera, E. (1999). Ciencia de la administración pública y ciencias sociales en Ibero América: entre la utopía de la eficiencia y la realidad de la corrupción. Tecnología Administrativa, 13(29), 105. [ Links ]

Bell, C. (2000). In Search of Simplicity. Modern Healthcare, 30(39), 26-27. [ Links ]

Blandón, Y. & Franco, R. (2000). Liderazgo empresarial. Un ejercicio de caracterización. Trabajo de grado no publicado, Universidad Nacional de Colombia, Facultad de Ciencias y Administración, Manizales. [ Links ]

Cortés, E. (1997). Organización y gestión municipal. Bogotá: Ediciones Doctrina y Ley. [ Links ]

Espitia, G. (1984). Los órganos del gobierno municipal. Bogotá: Escuela Superior de Administración Pública. [ Links ]

Fernández, A. (2.000). Seminario de habilidades gerenciales. Bogotá: Instituto Abraham Goldratt. [ Links ]

Gallego, J. (2003, 25 de febrero). El 2003 será decisivo para el Hospital de Caldas. Diario La Patria. [ Links ]

Goldratt, E. & Jeff, C. (1993). La meta. Monterrey: Ediciones Castillo. [ Links ]

______ (1995). No fue la suerte. Monterrey: Ediciones Castillo. [ Links ]

______ (1997). Cadena crítica. Great Barrington: The North River Press. [ Links ]

______ (1998a). El mapa de proceso de pensamiento de la teoría de restricciones TOC. Bogotá: Instituto Abraham Goldratt. [ Links ]

______ (1998b). El síndrome del pajar. Monterrey: Ediciones Castillo. [ Links ]

Herzlinger, R. (1994). The Quiet Health Care Revolution. Public Interest, 115, 72 - 91. [ Links ]

______ (2004, 1 de junio). Market Driven Health Care: who wins, who loses in the transformation of America's largest service industry. Disponible en: http://www.abbottstrategies.com/papers/pdf/embedsustain.pdf [ Links ]

Jaklevic, M. (2000). Top Billing. Modern Healthcare, 38, 50-52. [ Links ]

Kaplan, R. & Norton, D. (2001). Cómo utilizar el cuadro de mando integral. Barcelona: Gestión 2000. [ Links ]

Kershaw, R. (2002, 22 de junio). Using TOC to 'Cure' Healthcare Problems. Accounting Management Quarterly. Disponible en: http://www.manag.com/spring00 [ Links ]

López, I. (2004). Sistema integrado de gestión de recursos financieros en cartera para las Empresas Sociales del Estado Prestadoras de Servicios de Salud. Tesis de Maestría, Universidad Nacional de Colombia, Facultad de Ciencias y Administración, Manizales. [ Links ]

López, I. & Duque, D. (2002). Proceso de facturación para las Empresas Sociales del Estado Prestadoras de Servicios de Salud: Propuesta estratégica. Una contribución al Sistema de Seguridad Social de Colombia. Trabajo de Grado, Universidad Nacional de Colombia, Facultad de Ciencias y Administración, Manizales. [ Links ]

Mabin, V. & Balderstone, S. (2000). The World of the Theory of Constraints. New York: St. Lucie Press. [ Links ]

Martínez, R. & Fernández, A. (2002). Implementación del BSC en la Fundación Santa Fe de Bogotá. Disponible en: www.estrategiafinanciera.es [ Links ]

Morales, O. (1994). Introducción a la teoría de restricciones. Monterrey: Internacional Consulting Group. [ Links ]

Ordóñez, S. (2001, 29 de octubre). El sector salud en estado grave. Diario La República, p. 10a. [ Links ]

Puentes, A. (1993). Elementos básicos de la gerencia pública aplicados al municipio. Bogota: Escuela Superior de Administración Pública. [ Links ]

Ramírez, D. & Ramírez, L. (2004). Sistema integrado de gestión en una Empresa Social del Estado. Caso práctico: el área de facturación del Hospital Departamental Santa Sofía de Caldas. Trabajo de grado no publicado, Facultad de Ciencias y Administración, Universidad Nacional de Colombia, Manizales. [ Links ]

Reece, R. (2000). The Health Care Consumer Gospel According to Harvard Business School: A talk with Regina Herzlinger. Physician Executive, 3, 36-41. [ Links ]

Restrepo, L. & Rivera, H. (2000). Diálogos gerenciales III. Universidad Externado de Colombia. [ Links ]

Toro, J. (2001, 8 de octubre). La debacle hospitalaria. Diario La República, p. 8. [ Links ]

Tovey, P. (2002). Citizen's Participation in Primary Healthcare Planning: Innovative Citizenship Practice in Empirical Perspective. Critical Public Health, 1, 39-53. [ Links ]

Universidad Nacional de Colombia (2002, 21 de octubre). Efectivo en la salud. Boletín Informativo UN Programa, p. 2. [ Links ]

Womack, D. & Flowers, S. (1999). Improving System Performance: A Case Study in the Application of the Theory of Constraints. Journal of Healthcare Management. American College of Healthcare Executives, 44(5), 397-405. [ Links ]

Zelman, W., Pink, G. & Mattias, C. (2003). Journal of Health Care Finance. Periodical. New York, 29(4), 1. [ Links ] ]]>