Existen otros métodos que analizan las características y circunstancias, tanto del decisor que requiere la evaluación, como de la inversión por realizar. Entre ellos puede mencionarse el análisis del riesgo país mediante el "valor en riesgo" o VaR (Pedrosa, 2003; McAler et al., 2010), y los métodos multicriterio de ayuda a la decisión o MCDA (Doumpos et al., 2001; Zopounidis y Doumpos, 2002). Pero por su propia naturaleza, su vinculación a la anticipación de crisis monetarias y financieras externas es más lejana.

Como se puede comprobar, todos los métodos ideados para evaluar el riesgo país, y, por ende, para anticipar crisis financieras externas, son susceptibles de críticas respecto de su capacidad predictiva. Para confirmar o desmentir estas críticas, en este trabajo, como ya se indicó, se contrasta la eficacia predictiva a medio plazo de dos índices de riesgo país de tipo mixto: el índice publicado por la revista Euromoney y el ICRG, por la agencia PRS Group. Las razones para su elección son diversas: son los más utilizados y conocidos en los círculos financieros internacionales; ambos incluyen variables que sintetizan la información recogida mediante otros métodos -como los sovereign ratings elaborados por las principales agencias internacionales- (Ramacharran, 1999; Iturralde et al., 2010); además, el hecho de que vengan siendo publicados a lo largo de un intervalo temporal relativamente extenso y sobre una gran muestra de países les otorga mayor fiabilidad y hace posible la aplicación de ciertas técnicas estadísticas sobre los datos que aportan.

Concretamente, se tratará de contrastar si estos dos índices son capaces de discriminar entre países que padecieron un episodio de crisis y los que, aun perteneciendo al mismo "grupo de riesgo", no desarrollaron crisis. En caso de que se demuestre esta incapacidad, quedarían reforzados los argumentos a favor de la imprevisibilidad de las crisis financieras externas.

5. Metodología

5.1 Índices de riesgo país

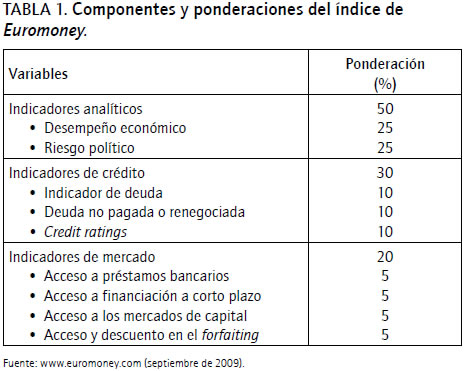

En la actualidad, el índice de Euromoney consta de nueve variables agrupadas en tres categorías de indicadores (Gorfinkiel y Lapitz, 2003; Rodríguez et al., 2006): unos indicadores "analíticos" que comprenden dos variables subjetivas, y siete variables repartidas entre los indicadores "crediticios" y "de mercado"[11]. Observando el reparto de ponderaciones en la tabla 1, puede deducirse que la valoración del riesgo país realizada por este índice se fundamenta, principalmente, en las opiniones de expertos -recogidas por las variables Desempeño económico y Riesgo político-, y en las mediciones en torno a la deuda de un país determinado.

]]>

Por su parte, la empresa Political Risk Services (PRS) elabora, mensualmente desde 1980, la Guía Internacional de Riesgo País (International Country Risk Guide o ICRG). Esta guía se elabora bajo el supuesto de que el riesgo país se compone de dos factores fundamentales: la habilidad que tiene un país para realizar el servicio de su deuda y su buena voluntad o su predisposición a pagar. Para reflejar ambos factores de riesgo, el ICRG publica un índice individual para tres subcategorías: "Riesgo político", que se compone de doce variables de carácter subjetivo establecidas por un grupo de analistas sobre factores tanto políticos como sociales; "Riesgo económico", que tiene como principal propósito indicar el grado de solidez o debilidad de la economía; y "Riesgo financiero", que refleja la capacidad que tiene un país de financiar su deuda. Ambos subíndices, el económico y el financiero, contienen cinco variables puntuadas mediante análisis objetivos de datos cuantificables. De esta forma, en total, el ICRG consta de 22 variables integradas en el índice compuesto.

5.2 Obtención de los grupos de riesgo

Para medir correctamente la capacidad discriminante anticipada de estos índices entre países con crisis y sin crisis, debe evitarse la posibilidad de resultados espurios producto de la comparación entre países con niveles de riesgo muy diferentes. Así, deben compararse los países con crisis con otros que, poseyendo unas características socioeconómicas similares -esto es, perteneciendo al mismo "grupo de riesgo"-, no desarrollaron crisis. Por tanto, se deben identificar grupos de países, con base en una serie de variables relevantes para la percepción del riesgo país por parte de la comunidad financiera internacional, que sean estadísticamente significativos y que mantengan cierta estabilidad a lo largo del tiempo[12].

En la labor de crear estos grupos de riesgo se plantean dos circunstancias diferentes. Así, respecto de los países evaluados mediante las variables incluidas en el índice de Euromoney, se optó por utilizar los resultados obtenidos por Rodríguez et al. (2006) mediante un análisis cluster, pues sus objetivos y metodología se adecuan convenientemente al presente trabajo.

Para las variables del ICRG, sin embargo, no ha sido posible encontrar trabajos previos que sean de utilidad. Por ello, para la obtención de grupos de riesgo según las variables incluidas en este índice se efectuará asimismo un análisis cluster, empleando el método de Ward o de mínima varianza, que considera la distancia euclídea al cuadrado como medida de similitud[13]. Igualmente, para establecer el número definitivo de conglomerados se toma como referencia el llamado coeficiente de aglomeración y su tasa de variación en las etapas de proceso jerárquico[14]. No obstante, pese a ser sumamente útil, el análisis cluster tiene un carácter puramente exploratorio; por ello, se validarán los resultados obtenidos mediante técnicas estadísticas de carácter explicativo, de forma que se pueda contrastar si los grupos obtenidos son consistentes. En este caso se consideró oportuno aplicar cuatro técnicas de inferencia estadística sobre los resultados del análisis: tres pruebas paramétricas, como son el análisis univariante (Anova) de un solo factor, el análisis multivariante (Manova) y la prueba t para muestras independientes, al igual que varios contrastes no paramétricos.

5.3 Hipótesis y métodos de contraste

En consonancia con las dudas expresadas por diversos autores sobre la capacidad predictiva de los métodos de anticipación de las crisis financieras externas -entre ellos los índices de riesgo país-, y al objeto de verificar esa capacidad predictiva -o la ausencia de ella- para los índices escogidos, se plantea la siguiente hipótesis:

- ]]>

H1: los valores de los índices de Euromoney y de ICRG inmediatamente anteriores al desencadenamiento de las crisis, y sus respectivos retardos, tienen capacidad para discriminar entre países con crisis y países sin crisis.

Si se distingue lo referente a cada índice, se obtienen las siguientes subhipótesis:

H1.1: los valores del índice de Euromoney inmediatamente anteriores al desencadenamiento de las crisis, y sus retardos, tienen capacidad para discriminar entre países con crisis y países sin crisis.

H1.2: los valores del índice ICRG inmediatamente anteriores al desencadenamiento de las crisis, y sus retardos, tienen capacidad para discriminar entre países con crisis y países sin crisis.

Como se indicó, esta capacidad de discriminación se refiere a países con un nivel de riesgo similar. La hipótesis nula es, por tanto, que los índices no tienen capacidad discriminante de forma anticipada, esto es, que mediante valores retardados de los mismos no consiguen distinguir entre países que padecieron un episodio de crisis y países sin crisis pertenecientes al mismo grupo de riesgo. Con base en metodologías aplicadas en estudios previos (Demirgüç-Kunt y Detragiache, 1998; Fiess, 2003; De Smet y Montano, 2004; Canbas et al., 2005; Beckmann et al., 2006; Iranzo, 2008) se seleccionaron dos procedimientos para contrastar ambas hipótesis: el análisis discriminante y el análisis de regresión logística. Es sabido que el análisis discriminante descansa sobre unos supuestos estrictos (Lachenbruch, 1975; Stevens, 1980; Bisquerra, 1989), que en este caso no se cumplen totalmente: normalidad multivariante de la muestra, homogeneidad de matrices de varianzas-covarianzas, linealidad y ausencia de multicolinealidad. Aunque no existe unanimidad entre los expertos sobre la sensibilidad del análisis discriminante con respecto a estos requisitos básicos (Wahl y Kronmal, 1977; Huberty, 1984), parece que su no satisfacción puede provocar que los resultados pierdan cierta validez empírica. Por ello, se efectúa también un análisis de regresión logística sobre la misma muestra, que, por no ser esta una técnica sujeta a supuestos tan estrictos, confirmará definitivamente la bondad de las conclusiones alcanzadas.

En concreto, para la obtención de la función discriminante se aplicará el método por etapas o stepwise, que incluye las variables independientes dentro de la función, de una en una, según su capacidad discriminatoria[15]. El criterio para la selección de variables será la λ de Wilks, y como criterio de entrada y salida se analizará la significatividad del estadístico F (niveles críticos establecidos: mínimo 0,1 de entrada y máximo 0,15 de salida). Finalmente, para determinar el grado de acierto de la función en su capacidad predictiva, se calculará el ratio de aciertos a través de la matriz de clasificación o matriz de confusión.

Por su parte, para modelizar la función logística y contrastar su significatividad, se seleccionó el estadístico de Wald, que se distribuye asintóticamente como una χ2 con q grados de libertad (Uriel y Aldás, 2005). Se construirá la función a partir del método por pasos hacia adelante (forward selection), que mediante criterios estadísticos determina qué variables son significativas, incluyendo únicamente estas (Silva y Barroso, 2004). Finalmente, y de forma similar al análisis discriminante, se observará la tabla de clasificación o matriz de confusión para valorar el grado de capacidad predictiva del modelo[16].

Tras el análisis, las conclusiones pueden ser: por un lado, si efectivamente los índices discriminan entre países con crisis y sin crisis en el intervalo temporal escogido, perderían validez las dudas planteadas previamente con respecto a su capacidad para prever vulnerabilidades económicas y, por tanto, de anticipar episodios de crisis; en el caso contrario, se verían corroboradas las conjeturas sobre su escasa capacidad de previsión y se podría concluir que no anticipan vulnerabilidades económicas que derivan en episodios de crisis.

]]> 6. Resultados

6.1 Clasificación de los países según su riesgo país: análisis cluster

Como ya se mencionó, Rodríguez et al. (2006), tomando como referencia las variables incluidas en el índice de Euromoney, realizan un análisis de conglomerados[17], validando posteriormente los grupos encontrados mediante un análisis discriminante. Sobre una muestra de 3.116 individuos[18] y para el intervalo temporal comprendido entre septiembre de 1992 y septiembre de 2002, los autores obtienen cuatro categorías fundamentales de países, recogidas en la tabla 3.

Como se puede observar en ella, existe un primer grupo de "cabeza", compuesto mayoritariamente por países europeos, que presentan valores medios superiores en todas las variables analizadas y cuentan con una sólida reputación internacional. En el segundo grupo, Europa y Asia son los continentes que cuentan con mayor número de casos, pero aparecen representados también países de América del Sur y áfrica. Este conglomerado no se diferencia de forma tan significativa del resto de grupos, ni es internamente tan homogéneo como el primer cluster. El tercer grupo es el más numeroso (con un total de 74 países) y se muestra también bastante permeable. Finalmente, al cuarto cluster han sido asignados únicamente 14 países, que mantienen, en general, unos valores medios inferiores en todas las variables al resto de agrupaciones analizadas (sobre todo en los indicadores de deuda externa).

Con respecto a la clasificación según las variables del ICRG, la muestra utilizada para efectuar el análisis de conglomerados consta de 21 datos semestrales correspondientes al intervalo temporal entre septiembre de 1992 y septiembre de 2002, sobre 96 países, y con valores para cada una de las once variables seleccionadas: las diez variables que componen los subíndices de riesgo económico y financiero, más el subíndice de riesgo político, que se identifica como una única variable[19]. Se dispone, por tanto, de una matriz que consta de once variables y 2.016 individuos[20]. De acuerdo con el criterio de parada que tiene en cuenta el cambio en el coeficiente de aglomeración, se puede considerar la solución de tres conglomerados como la más acertada, ya que la mayor variación en el valor del coeficiente se da al pasar de tres a dos conglomerados (13,2%). La tabla 4 sintetiza la clasificación de los individuos en grupos obtenida tras el análisis[21]. Cada país ha sido clasificado en el grupo al que en mayor número de periodos (semestres) haya sido asignado.

Al primer colectivo, o Grupo I, han sido asignados 24 países, que perteneciendo a este grupo en la totalidad o casi totalidad de los periodos, se hallan claramente diferenciados del resto. En general son economías sólidas, que cuentan con la confianza del mercado internacional y que, por tanto, manifiestan escaso o inexistente riesgo país. De hecho, estos países muestran valores elevados para todas las variables incluidas en el índice, tanto en las puramente económicas como en las financieras y en el riesgo político.

El segundo colectivo, o Grupo II, es el más numeroso, ya que aglutina a más del 65% del total de los países de la muestra, siendo tres los continentes con mayor representatividad, América, Asia y áfrica con 23, 18 y 16 casos, respectivamente. El elevado número de casos que aglutina, y, por otro, las características contrapuestas de los otros dos grupos, hacen que el Grupo II incluya casos con un rango de valores de cierta amplitud. En la época analizada, estos países presentaban datos económico-financieros más estables que los países del tercer grupo, pero sin alcanzar la riqueza y solidez de las economías "selectas" del cluster de cabeza.

El tercer y último grupo está formado únicamente por seis países, siendo el continente africano el que cuenta con un mayor número de casos asignados (tres). Este conglomerado está formado por aquellos países que muestran peores calificaciones, esto es, los que revelan un nivel de riesgo país elevado.

Visto esto, parecen detectarse grupos de países homogéneos según sus características de riesgo país. Sin embargo, de acuerdo con lo apuntado anteriormente, el análisis de conglomerados requiere la aplicación de técnicas de carácter explicativo para validar sus resultados. Así pues, para confirmar la existencia de diferencias significativas se han efectuaron pruebas paramétricas y no paramétricas en tres casos: en el primero se verifica el acierto de la separación entre los grupos I, II y III de forma conjunta; en el segundo, se aplica cada técnica para comprobar el acierto en la separación entre el Grupo I y los otros dos conjuntamente; finalmente, se contrasta la separación entre el Grupo III y los otros dos conglomerados conjuntamente.

La tabla 5 indica los resultados de tales pruebas. Se puede observar que valida la existencia de desemejanzas significativas entre las agrupaciones con respecto a las once variables escogidas, pues sólo en ciertos casos y para ciertas pruebas aparece una única variable que presenta diferencias no significativas. De este modo, se concluye definitivamente que es posible generar tres grupos de países homogéneos a partir de las variables incluidas en el índice ICRG.

]]>6.2 Capacidad de predicción de los índices: análisis discriminante y de regresión logística

La muestra que se utilizará para contrastar la segunda hipótesis de este trabajo está compuesta, de una parte, por los trece países que durante el intervalo temporal seleccionado, esto es, entre 1994 y 2002, padecieron un episodio de crisis (Riley et al., 2004), y de otra, por otros cincuenta países que, según los resultados de los análisis de conglomerados anteriormente expuestos, pertenecen al mismo "grupo de riesgo" que los primeros pero no desarrollaron crisis. En definitiva, se cuenta en la muestra con un total de 63 países[22] que son evaluados por ambos índices. Las variables explicativas son[23]:

- El valor del índice en el momento "t" asociado a cada país: índice_t. Se toma como referencia o momento "t" el dato del índice inmediatamente anterior al momento en el que un país se declare en suspensión de pagos o moratoria de su deuda externa. En caso de no darse esta circunstancia, se identificará como inicio de la crisis la renegociación de la deuda, los graves desequilibrios en el sistema bancario (crisis bancarias), graves crisis de liquidez, o cuando se produzca una devaluación mayor al 15% de la moneda local.

- El valor del índice con uno y dos retardos con respecto al momento "t" (esto es, el valor en "t-1" y "t-2"): índice_t-1 e índice_t-2. Considerando que los datos disponibles son semestrales y que en este trabajo se trata de contrastar la capacidad predictiva de los índices a medio plazo, se opta por incluir dos variables que recojan los datos de ambos retardos.

- La diferencia entre el valor del índice en "t" y sus retardos: índice_t_t-1 e índice_t-1_t-2. Independientemente del dato concreto emitido en cada momento, se opta por incluir dos variables que reflejen las variaciones de ambos índices, por mínimas que estas sean.

6.2.1 índice de Euromoney

6.2.1.1 Análisis discriminante

El resultado de la prueba de significación basada en el estadístico λ de Wilks muestra diferencias significativas en los valores medios de ambos grupos (sig. = 0,018) únicamente para la variable índice_t-2. La prueba M de Box, por su parte, indica la aceptación de la hipótesis nula de igualdad de las matrices de covarianzas poblacionales (sig. = 0,931). Teniendo en cuenta estos resultados previos, y siguiendo el método stepwise, se ha obtenido la siguiente función discriminante:

La variable que en mayor medida contribuye a diferenciar entre países con crisis y sin crisis es el valor que toma el índice de Euromoney con dos retardos[25] respecto del momento aproximado en que se desencadenó cada uno de los episodios de crisis. Este resultado era de esperar de acuerdo con el test de significatividad realizado. De hecho, la variable índice_t-2 tiene la mayor carga discriminante, así como el coeficiente estandarizado más elevado (con un valor para ambos casos igual a la unidad). Ahora bien, el signo positivo del coeficiente incrementa la puntuación de la función discriminante, de tal forma que cuanto mayor sea el valor del índice en t-2, mayor tendencia a que un país pertenezca al grupo de países con crisis. Obviamente, lo esperado era lo contrario, esto es, que el signo fuese negativo, ya que un valor elevado en el índice significa menor riesgo país y, en principio, menor riesgo de crisis.

Por otra parte, el bajo valor (0,298) de la correlación canónica (tabla 7) indica que, a priori, la función no responde satisfactoriamente al propósito de discriminar entre los grupos formados. En este mismo sentido, el estadístico λ de Wilks presenta un valor de 0,911 (cercano a la unidad), por lo que es posible que los grupos no estén claramente diferenciados. Aun así, este estadístico (transformado en el valor χ2 de Barlett) resulta significativo, de forma que se puede rechazar la hipótesis nula de que las medias multivariantes de los grupos son iguales.

La función califica correctamente el 82,5% de los casos agrupados originalmente. Este porcentaje supone un incremento muy reducido sobre el total de aciertos que cabría esperar tanto si se utiliza el criterio de aleatoriedad proporcional -con una ratio de aciertos del 67,24%-, como el criterio del modelo ingenuo -cuya efectividad asciende al 79,36%-, inferior en ambos casos al nivel mínimo establecido del 25% para dar por aceptable la efectividad del modelo[26]. Es más, el error de clasificación es exclusivamente en los países con crisis. En concreto, de los trece países que padecieron crisis, la función discriminante ha clasificado de forma correcta únicamente a dos países: Malasia y Corea del Sur.

]]> En conclusión, tras realizar el análisis discriminante, la hipótesis sobre la capacidad del índice de Euromoney, y sus retardos, para discriminar entre los grupos formados parece ser rechazada. Ahora bien, como se apuntaba, la bondad de los resultados podría verse influida negativamente por la no observación estricta de algunos de los supuestos de esta técnica. Para contrastar definitivamente la hipótesis planteada, a continuación se realizará un análisis de regresión logística sobre la misma muestra.

6.2.1.2 Análisis de regresión logística

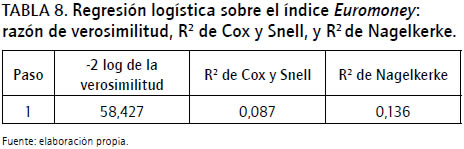

Los estadísticos que muestra la tabla 8 y la prueba de ajuste de Hosmer-Lemeshow (0,64) señalan que la calidad en el ajuste final del modelo es adecuada.

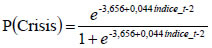

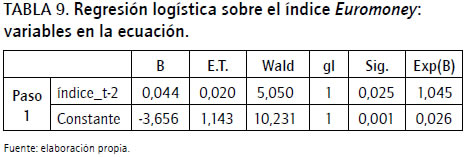

Partiendo de estos resultados previos, se obtiene el modelo de regresión logística mediante el método hacia adelante de Wald, que, en este caso, se detiene en el primer paso:

Los resultados de clasificación también son similares a los obtenidos con la función discriminante: si se compara el porcentaje global de aciertos conseguido por el modelo (82,5%) con el que se obtendría aplicando el criterio de aleatoriedad proporcional (67,24%) o con el modelo naive (79,36%), el incremento de éxito en la clasificación es inferior al mínimo estipulado para dar por significativa la capacidad de clasificación de la función de regresión. Es más, el error de clasificación se da únicamente en los países con crisis[27]. Visto esto, la subhipótesis H1.1 debe ser rechazada definitivamente.

6.2.2 ICRG

6.2.2.1 Análisis discriminante

Para este caso, las variables independientes o discriminantes son los valores del índice compuesto en el momento "t" (compo_t), sus respectivos retardos (compo_t-1 y compo_t-2) y las diferencias entre ambos (compo_t_t-1 y compo_t-1_t-2).

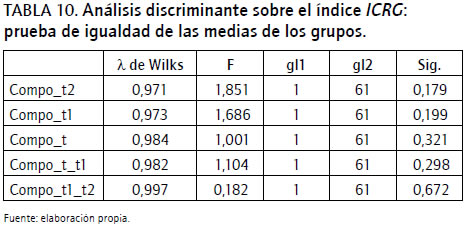

Según los datos del estadístico λ de Wilks (tabla 10), se puede observar que ni el índice compuesto del ICRG en el momento "t", ni sus dos respectivos retardos, ni las diferencias entre ellos, son significativos a la hora de establecer diferencias entre países con crisis y sin crisis, al menos en un 10%.

]]>

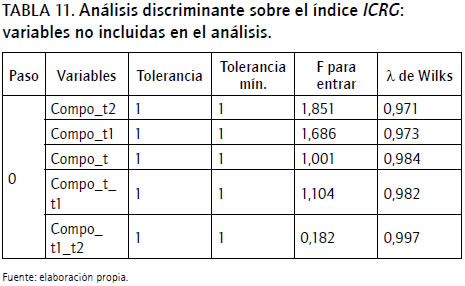

Partiendo de esta situación, donde parece que ninguna variable es consistente, puede resultar muy complicado crear la función discriminante que logre distinguir los grupos seleccionados. De hecho, se aplica el método inicialmente propuesto de inclusión por pasos, y los resultados confirman la previsión (tabla 11): en el primer paso del análisis todas las variables seleccionadas poseen un valor F inferior al mínimo de entrada establecido por el modelo[28] y, en consecuencia, se considera que ninguna variable es apta para el análisis y que no es posible encontrar una función discriminante.

Como se señalaba para el caso del índice de Euromoney, pese a que estos resultados van en la dirección del rechazo de H1.2, pueden no ser del todo concluyentes porque no se cumplen los supuestos estrictos que requiere el análisis discriminante. Para confirmarlo definitivamente se realizará un análisis de regresión logística sobre la misma muestra.

6.2.2.2 Análisis de regresión logística

]]> Al aplicar el método por pasos hacia adelante de Wald, el proceso no muestra resultado alguno[29]. Es decir, no existe una función logística capaz de discriminar entre países que desarrollaron un episodio de crisis y países con similares características políticas, económicas y financieras, pero sin crisis. Esta solución posibilita rechazar definitivamente la subhipótesis H1.2.En consecuencia, los análisis empíricos realizados en este trabajo, al rechazar tanto H1.1 como H1.2, permiten rechazar definitivamente la hipótesis H1. Tanto el análisis discriminante como el análisis de regresión logística, aplicados sobre la misma muestra de países durante el periodo 1994-2002, muestran que ni los valores del índice de Euromoney ni los valores del índice compuesto del ICRG tienen capacidad para discriminar de forma anticipada entre países con crisis y países sin crisis. Esto es, estos índices no son capaces de anticipar los episodios de crisis, y, por tanto, parecen no reflejar las vulnerabilidades políticas, económicas y financieras que surgen de forma previa al desencadenamiento de tales episodios.

7. Conclusiones, limitaciones y futuras líneas de investigación

Aunque la actual crisis muestra, en los factores causantes de su desencadenamiento, particularidades propias, no puede obviarse el hecho de que comparte en su origen ciertas características con las crisis anteriores que se produjeron en la "era de la globalización", especialmente a partir de 1994. Y una de estas características puede ser la imprevisibilidad, pues no parecen existir instrumentos para predecir adecuadamente ni la forma, ni el momento, ni el lugar de su desencadenamiento, ni de la presente ni de las anteriores crisis.

En esta línea de análisis, el principal objetivo de este trabajo fue contrastar si los índices de riesgo país elaborados por Euromoney y por ICRG han sido capaces de anticipar los episodios de crisis financieras externas ocurridas durante el periodo 1994-2002.

Los resultados muestran que ninguno de estos dos índices ha sido capaz de anticipar -a mediano plazo- vulnerabilidades políticas, económicas o financieras que puedan desencadenar una crisis. Y esta incapacidad o ineficiencia resulta especialmente relevante en la medida en que estos índices son los más conocidos y empleados por la comunidad financiera internacional.

Un claro ejemplo que reafirma las conclusiones obtenidas es la crisis en la que estamos inmersos. Contextualizada en el proceso de globalización -que, como sugieren numerosos estudios, durante las últimas décadas parece haber intensificado la volatilidad de los mercados y el desarrollo de un entorno cada vez más incierto-, la crisis actual ha resultado ser un episodio global que se ha ido contagiando incluso entre los países más desarrollados, y que, en última instancia, no fue previsto. Por consiguiente, la imprevisibilidad parece ser un factor común a las crisis ocurridas durante toda la era de la globalización.

Habida cuenta de estos resultados, se pueden extraer dos conclusiones principales:

- Estamos inmersos en un mundo cada vez más global, en el que la gestión adecuada y eficaz del riesgo se ha convertido en principal tema de interés. Dadas las circunstancias que han rodeado al desencadenamiento de la actual crisis y, sobre todo, debido al fallo en su previsión, multitud de expertos abogan por establecer nuevos métodos para la correcta medición y gestión del riesgo país. Estos nuevos sistemas deberían rechazar de base el supuesto de "fácil predicción" de los episodios de crisis, asumiendo, por el contrario, la importancia de la incertidumbre en el análisis y la gestión de la realidad económica.

]]>

Los índices de riesgo país escogidos, esto es, el índice de Euromoney y el ICRG, no son capaces de anticipar a mediano plazo los episodios de crisis y, por tanto, parecen inadecuados para identificar las vulnerabilidades últimas que contribuyen a desencadenar dichos episodios. Sin embargo, estos resultados no implican que sean totalmente inservibles, ya que muestran cierta validez como indicadores del riesgo país percibido y, en cierto sentido, siguen poseyendo un alto grado de aceptación en los mercados financieros internacionales.

En consecuencia, debe plantearse una nueva aproximación al análisis del riesgo país -y por ende a la posibilidad de que ocurran crisis financieras- desde el prisma de la incertidumbre y la imprevisibilidad. Para ello, los autores del presente artículo consideran que resultan esenciales tres aspectos:

- Identificar las fuentes de riesgo más importantes y analizar en profundidad las causas que las provocan.

- Controlar la evolución de los fenómenos económicos menos sostenibles, mediante regulaciones y supervisiones adecuadas que dejen a un lado los modelos de previsión, para centrar la atención en los escenarios potenciales de desenvolvimiento de un sistema económico marcado por la incertidumbre y la imprevisibilidad de los eventos.

]]>

De hecho, si las actividades económico-financieras se han internacionalizado, la misma senda deben seguir los organismos encargados de vigilarlas, estableciendo una sólida y transparente coordinación entre los principales países y organismos internacionales. Los objetivos básicos de esta acción coordinada deberían ser, entre otros: establecer un marco de regulación macroprudencial que permita hacer frente a las crisis sistémicas; reforzar la coordinación internacional y revisar el papel que desempeñan las instituciones financieras internacionales -FMI , Banco Mundial-, así como regular los estándares internacionales y las agencias de evaluación del riesgo país.Este trabajo no carece de limitaciones. Estas se refieren principalmente al estudio empírico realizado y, más concretamente, a la muestra de países seleccionada.

En primer lugar, la muestra final de la que se dispuso quedó limitada por el reducido número de países que, durante el periodo de tiempo seleccionado, padecieron un episodio de crisis. Ello imposibilitó la aplicación de ciertas técnicas estadísticas que, de otro modo, hubieran resultado de interés.

La segunda limitación relevante tuvo que ver con la frecuencia de los datos disponibles. La revista Euromoney emite sus datos sobre riesgo país con menor frecuencia que el ICRG -cada seis meses frente a la publicación mensual de este último- y, en consecuencia, se seleccionaron los datos coincidentes en el tiempo, esto es, los valores publicados por ambos índices en marzo y septiembre. Así pues, teniendo en cuenta que se incluyen dos valores retardados, la capacidad de previsión analizada quedó limitada al mediano plazo, entre menos de seis meses y máximo un año y medio.

Así mismo, los resultados de este trabajo sugieren oportunidades para investigaciones futuras adicionales:

- Ampliar la muestra final de países, de forma que pueda ser viable aplicar otro tipo de métodos o técnicas estadísticas, lo cual permitiría completar las conclusiones alcanzadas. Para llevar a cabo esta ampliación, podría seleccionarse un periodo de tiempo más extenso, que abarque un mayor número de episodios de crisis y que nos permita, a su vez, incluir un conjunto más elevado de países sin crisis, sin que ello suponga un desequilibrio en la muestra final.

- Analizar la capacidad de anticipación de los índices de riesgo país a corto plazo. Un futuro estudio centrado únicamente en el ICRG, cuyas publicaciones tienen frecuencia mensual, posibilitaría obtener resultados a corto- mediano plazo. ]]>

Pie de página

[1] La globalización económica se entiende, en términos generales, como la creciente integración e interconexión entre las economías nacionales, que hace posible, a través de la eliminación de las fronteras geográficas para todo tipo de flujos, el empleo más eficiente de los recursos disponibles (IMF, 1998; Bordo et al., 2003; Ferreiro et al., 2007; Rossi, 2008).

[2] La globalización económica abarca básicamente la globalización de tres tipos de mercados: el mercado del capital financiero, que incide de forma directa sobre el riesgo país -y por tanto, será en el que se centrará este trabajo-, el del capital productivo y el de mercancías.

[3] Los canales que parecen agravar las distorsiones de mercado y que pueden incrementar la volatilidad son, entre otros: las asimetrías en la información, que producen riesgo moral y selección adversa; el uso de derivados cada vez más complejos, que multiplican las posibilidades de especular en los mercados internacionales de capitales, y la mayor participación de los inversores institucionales, pues este tipo de agentes manejan grandes cantidades de capital y disponen de información privilegiada (Mishkin, 2005; De la Dehesa, 2009; Gabaix et al., 2005; Manconi et al., 2010).

[4] Estas crisis son, según los países a los que afectaron: México y Venezuela, cuyas economías entraron en recesión en 1994; Rumania en 1996/1997; los tigres asiáticos -Tailandia, Corea del Sur, Malasia e Indonesia- en 1997; Rusia, en 1998; Brasil y Ecuador, en 1999; Argentina y Turquía, en 2000 y 2001, respectivamente, y Uruguay en 2002. Por tanto, comprenden el intervalo temporal 1994-2002. Si bien es cierto que la crisis de Estados Unidos en 2001 -crisis de las puntocomâ coincide con el periodo de análisis, no ha sido considerada en este estudio por tratarse de un episodio de carácter interno, pues su desencadenamiento y sus consecuencias afectaron fundamentalmente al contexto interno del país.

[5] El hecho de poseer un régimen de cambio fijo o "casi fijo", como los países emergentes que padecieron las crisis mencionadas, puede resultar adecuado para contener la inflación, ya que el "importar" estabilidad de precios no requiere incrementar los tipos de interés; sin embargo, a largo plazo, impide llevar a cabo políticas monetarias con fines anticíclicos ante shocks externos (Chang y Velasco, 2000).

[6] Estas similitudes y, en general, las circunstancias que desencadenaron las crisis del periodo seleccionado, están ampliamente documentadas: para México pueden consultarse Soros y Madrick (1999), Medina (2004) y Calvo (2005); para Venezuela, Krivoy (1995) y García-Herrero (1997); para Rumania, Eichengreen y Rühl (2000); los episodios de Tailandia, Corea del Sur, Malasia e Indonesia, en Ito (1999), Edwards (1999), Baig y Goldfajn (2002), Wong y Ho (2002), y Bernardi y Lamothe (2005); la crisis rusa, en Kharas et al. (2001), Palazuelo y Vara (2002) y Calvo (2005); para Brasil, Baumann y Mussi (1999), Kregel (2000) y Razin y Sadka (2003); la crisis de Ecuador, en Gavin y Agnelli (1999) y Luce y Moss (1999); para Argentina, Bustelo (2002), Edwards (2002) e Iranzo (2008); para el caso de Turquía, Akyüd y Boratav (2003), Civcir (2003) y Ozkan (2005), y finalmente, para Uruguay, De la Plaza y Sirtaine (2005).

[7] Sobre el comportamiento cíclico de crédito y su marco regulatorio pueden consultarse, entre otros: De Gregorio (2009), Brunnermeier (2009) y Demirgüc-Kunt y Serven (2009).

]]> [8] Puede considerarse que como todas las crisis tienen características únicas, son en sí mismas impredecibles. Ahora bien, existe una larga tradición en la literatura económica respecto de los esfuerzos para anticipar las crisis, como por ejemplo el análisis de los ciclos económicos y su relación con el surgimiento de desajustes y vulnerabilidades (Kindleberger, 1978; Kose et al., 2010). Otro ejemplo dentro del análisis de las crisis financieras externas, son los modelos de Primera Generación (Krugman, 1979; Flood et al., 1996) que conceptualizan las crisis como fenómenos inevitables y predecibles en una economía, con un deterioro constante en sus fundamentales.[9] Esto es porque, siendo el riesgo país fundamentalmente el riesgo de impago de la deuda externa de un país, todo método de evaluación de dicho riesgo plantea, explícita o implícitamente, una anticipación de posibles crisis financieras externas.

[10] Entre ellas, Moody's, Standard & Poor's, Fitch IBCA y Capital Intelligence.

[11] La metodología para elaborarlo consiste en obtener, para cada semestre, la suma ponderada de las variables incluidas en él. Originalmente, estas toman valores entre cero y diez, pero, antes de introducirlas en el índice aplicándoles su respectiva ponderación, dichos valores deben normalizarse dividiendo el valor que cada uno presenta para el país en cuestión por su peso correspondiente en el índice.

[12] Debido al carácter multidimensional del riesgo país, son muchos los expertos que plantean como más acertada una clasificación de países atendiendo a sus características de riesgo, que la ordenación de los mismos según un índice (Zopounidis y Doumpos, 2002; De Smet y Montano, 2004; Yim y Mitchell, 2005; Tomic-Plazibat et al., 2010).

[13] Sobre este tipo de análisis, ver, por ejemplo, Uriel (1995) y Hair et al. (1999).

[14] La elección de esta regla de parada queda justificada por su extendido uso en trabajos empíricos. Así, Penelas y Gómez (1999), Doumpos et al. (2001), Gómez (2002) y Yim y Mitchell (2005), entre otros.

[15] La descripción completa de este método y sus aplicaciones se pueden consultar, entre otros, en Ferrán (2001).

[16] Para afirmar que el ratio de aciertos es aceptable, la precisión tanto del modelo discriminante como del logístico debería ser, por lo menos, un 25% superior a la capacidad de clasificación al azar calculada con el criterio de aleatoriedad proporcional (Hair et al., 1999).

[17] El método utilizado en el análisis es el de jerarquización en forma aglomerativa, y la medida de similitud, la distancia euclídea al cuadrado. Así mismo, para establecer el número de conglomerados, los autores utilizan como regla de parada el cambio de coeficiente de aglomeración.

]]> [18] Se considera a cada individuo como la combinación país/periodo, luego: 149 países x 21 semestres - 13 casos desaparecidos = 3.116 observaciones.[19] Los motivos para emplear el subíndice de riesgo político, y no las variables que lo componen, son de dos tipos: por una parte, la mayor operatividad, y por otra, el hecho de que los valores de todas las variables integradas en él reflejan las percepciones de un grupo de analistas.

[20] Cada individuo corresponde a una combinación país/periodo, de tal forma que se obtiene un total de 2.016 individuos (21 periodos x 96 países).

[21] Para evitar las restricciones que impone la metodología y el criterio de parada seleccionados, se comparó el resultado obtenido con tres y con cuatro conglomerados. Los resultados parecen indicar que en los dos casos casi la totalidad de los países se clasifica en los mismos conglomerados. Es más, sólo dos países difieren respecto de su asignación: ambos pertenecen al cuarto grupo, pero se integran en el tercero cuando se reduce a tres el número de conglomerado. Por tanto, parece claro que la solución más acertada es la de considerar tres clusters. Además, las pruebas paramétricas y no paramétricas empleadas confirman, como se verá más adelante, la existencia de diferencias significativas entre los grupos obtenidos y, por tanto, su consistencia. La totalidad de los resultados del análisis cluster no han sido incluidos en este trabajo por motivos de espacio, pero pueden ser suministrados a quien los solicite.

[22] En un principio, el objetivo era adjudicar de forma aleatoria a cada país con crisis dos países sin crisis que pertenecieran al mismo "grupo de riesgo" según Rodríguez et al. (2006), y otros dos según la clasificación con base en las variables del ICRG. Sin embargo, debido al reducido tamaño de ciertos grupos, finalmente no se pudo efectuar dicha selección de forma completa, por lo que para un país -aleatoriamente se escogió Uruguay- se asignó otro país del mismo grupo de riesgo según cada una de las dos clasificaciones consideradas.

[23] Se observó que existe un desfase con respecto a la frecuencia de datos disponibles. La revista Euromoney emite sus datos en marzo y septiembre (esto es, semestralmente), mientras que el ICRG facilita valores mensuales. La solución a este desfase viene dada de facto por la menor frecuencia que presenta el primero de los índices, y se seleccionan los datos coincidentes en el tiempo, es decir, los valores publicados por ambos índices en marzo y en septiembre.

[24] Normalmente se suele dividir la muestra principal en dos: una muestra de análisis y una muestra de validación, utilizada esta para confirmar los resultados de aquella. En este caso concreto, el número de observaciones impide que se pueda extraer una muestra de validación, ya que al hacerlo la muestra de análisis ofrece resultados inconsistentes.

[25] Cabe recordar que cada uno de los retardos equivale a un semestre. Por tanto, el valor con dos retardos corresponde al dato emitido por el índice 12 meses antes del momento "t", no del desencadenamiento de la crisis (respecto del que sería como máximo un año y medio).

[26] No existen directrices generales en cuanto al mínimo de diferencia exigido entre el porcentaje de clasificación de la función y el criterio de aleatoriedad proporcional o el modelo ingenuo ânaiveâ. En este estudio se ha seguido la regla propuesta por Hair et al. (1999) quienes, en muestras con grupos de distintos tamaños, determinan que dicho porcentaje debería ser por lo menos un 25% superior al obtenido mediante aleatoriedad proporcional.

[27] Una vez más sólo Malasia y Corea del Sur fueron correctamente clasificados por la función.

]]> [28] El valor parcial mínimo de F para entrar establecido por el modelo es de 3,84 (sig. = 0,05).[29] Se realizó el mismo procedimiento mediante el contraste de RV, y los resultados indicaron, igualmente, la inexistencia de una función logística apropiada. Visto esto, y teniendo en cuenta que uno de los inconvenientes de los métodos por pasos es la posibilidad de excluir de la regresión variables que, de forma teórica o conceptual, tengan relevancia, se llevó a cabo de nuevo el análisis mediante el método introducir (formado a partir de todas y cada una de las variables independientes seleccionadas) para confirmar definitivamente que los resultados inconsistentes de la regresión logística no se debían al método de modelización utilizado.

Referencias bibliográficas

Anchuelo, A. & García, M. A. (2009). La economía edificada sobre arena. Causas y soluciones de la crisis económica. Madrid: ESIC Editorial. [ Links ]

Akyüd, Y. & Boratav, K. (2003). The making of the Turkish financial crisis. World Development, 31(9), 1549-1566. [ Links ]

Baig, T. & Goldfajn, I. (2002). Monetary policy in the aftermath of currency crises: The case or Asia. Review of International Economics, 10(1), 92-102. [ Links ]

Bascomb, N. (1993). The risk analysts analyzed. Euromoney, (septiembre), 369-370. [ Links ]

Baumann, R. & Mussi, C. (1999). Algunas características de la economía brasileña desde la adopción del Plan Real. En: Serie Temas de Coyuntura, 5 (pp. 3-69). Santiago de Chile: Ediciones Cepal. [ Links ]

Beckmann, D., Menkhoff, L. & Sawischlewski, K. (2006). Robust lessons about practical early warning systems. Journal of Policy Modeling, 28(2), 163-193. [ Links ]

Bekaert, G. & Harvey, C. R. (2000). Foreign speculators and emerging equity markets. Journal of Finance, 55(2), 565-613. [ Links ]

Berg, A., Borensztein, E. & Pattillo, C. (2004). Assessing early warning systems: how have they worked in practice? IMF Working Papers, 04/52, 1-45. [ Links ]

Bernardi, B & Lamothe, P. (2005). Estimación de modelos de explicación y predicción de crisis cambiarias en países emergentes. Doctorado en finanzas de empresa, Documento de trabajo 0502. Madrid: Universidad Complutense y Universidad Autónoma de Madrid. [ Links ]

Besley, T. & Hennessy, P. (2009). Why did not anybody notice? Extraído el 9 de agosto de 2009 desde: http://media.ft.com/cms/3e3b6ca8-7a08-11de-b86f-00144feabdc0.pdf [ Links ]

Bisquerra, R. (1989). Introducción conceptual al análisis multivariante: un enfoque informático con los paquetes SPSS-X, BMDP, LISREL y SPAD (Vol. II ). Barcelona: Promociones y Publicaciones Universitarias. [ Links ]

Bordo, M. (2006). Sudden stops, financial crises and Original Sin in emerging markets: Déjà vu? NBER Working Paper, 12393, 1-36. [ Links ]

Bordo, M., Taylor, A. & Williamson, J. (2003). Globalization in historical perspective. Chicago: University of Chicago. [ Links ]

Brunnermeier, M. K. (2009). Financial crisis: mechanism, prevention and management. En: Dewatripont, M., Freixas, X. & Portes, R. (Eds.), Macroeconomic stability and financial regulation: key issue for the G20 (pp. 91-104). London: Centre for Economic Policy Research. [ Links ]

Bustelo, P. (2002). Los orígenes de la crisis financiera de Argentina: una comparación con las crisis asiáticas. Boletín Económico de ICE, 2715, 9-14. [ Links ]

Bustelo, P., García, C. & Olivié, I. (1999). Global and domestic factors of financial crises in emerging economies: Lessons from the East Asian episodes (1997-1999). ICEI Working Paper, 16, 1-106. [ Links ]

Calvo, G. A. (2005). Crises in emerging market economies: A global perspective. NBER Working Paper, 11305, 1-40. [ Links ]

Canbas, S., Cabuc, A. & Kilic, S. B. (2005). Prediction of commercial bank failure via multivariate statistical analysis of financial structures: The Turkish case. European Journal of Operational Research, 166(2), 528-546. [ Links ]

Chang, R. & Velasco, A. (2000). Financial fragility and the exchange regime. Journal of Economic Theory, 92, 1-34. [ Links ]

Civcir, I. (2003). Money demand, financial liberalization and currency substitution in Turkey. Journal of Economic Studies, 30(5), 514-534. [ Links ]

Danielsson, J. (2008). Blame the models. En: Felton, A. & Reinhart, C. (Eds.), The First Global Crisis of the 21st Century (pp. 13-15). London: VoxEU. [ Links ]

Davis, E. P. & Karim, D. (2008). Comparing early warning systems for banking crises. Journal of Financial Stability, 4, 89-120. [ Links ]

De Gregorio, J. (2009). Chile and the global recession of 2009. Ponencia presentada en el seminario Los temas del 2009 dirigido por el Instituto de Políticas Públicas Expansiva, Santiago de Chile, marzo. [ Links ]

De La Dehesa, G. (2009). La primera gran crisis financiera del siglo XXI. Madrid: Alianza Editorial. [ Links ]

De La Plaza, L. & Sirtaine, S. (2005). An analysis of the 2002 Uruguayan banking crisis. World Bank Policy Research Working Paper, 3780, 1-19. [ Links ]

De Long, J. B. (2009). The financial crisis of 2007-2009: Understanding its causes, consequences - and its possible cures. En: MIT-CSC Economics Speakers Series Lectures. Extraído el 20 de enero de 2009 desde: www.scribd.com.doc/9719227/null [ Links ]

De Smet, Y. & Montano, L. (2004). Towards multicriteria clustering: An extension of the k-means algorithm. European Journal of Operational Research, 158, 390-398. [ Links ]

Demirgüç-Kunt, A. & Detragiache, E. (1998). The determinants of banking crises in developing and developed countries. IMF Staff Papers, 45(1), 81-109. [ Links ]

Demirgüç-Kunt, A. & Serven, L. (2009). Are the sacred cows dead? Implications of the financial crisis for macro and financial policies. World Bank Policy Research Working Paper, 4807, 1-52. [ Links ]

Demyanyk, Y. & Hasan, I. (2010). Financial crises and bank failures: A review of predictions methods. Omega, 38, 315-324. [ Links ]

Di Gregorio, D. (2005). Re-thinking country risk: Insights from entrepreneurship theory. International Business Review, 14, 209-226. [ Links ]

Doumpos, M., Zopounidis, C. & Pentaraki, K. (2001). Assessing country risk using a multi-group discrimination method: A comparative analysis. Managerial Finance, 27(8), 16-34. [ Links ]

Edison, H. J. (2003). Do indicators of financial crises work? An evaluation of an early warning system. International Journal of Finance and Economics, 8(1), 11-53. [ Links ]

Edwards, S. (1999). On crisis prevention: Lessons from Mexico and East Asia. NBER Working Paper, 7233, 1-62. [ Links ]

Edwards, S. (2002). The great exchange rate debate after Argentina. NBER Working Paper, 9257, 1-24. [ Links ]

Edwards, S. (2008). Globalization, growth and crises: The view from Latin America. NBER Working Paper, 14034, 1-32. [ Links ]

Eichengreen, B. & Rühl, C. (2000). The bail-in problem: Systemic goals, ad hoc means. NBER Working Paper, 7653, 1-34. [ Links ]

European Economic Advisory Group, EEA G. (2009). The EEAG report on the European Economy (2a. ed.). Munich: IFO, Institute of Economic Research. [ Links ]

Feldstein, M. (2009). The FED must reassure markets on inflation. The Financial Times. Extraído el 29 de junio de 2009 desde: www.ft.com [ Links ]

Fernández de Lis, S. & Ontiveros, E. (2009). La reforma financiera internacional: de la crisis asiática a la crisis global. En Alonso, J. A., Fernández de Lis, S. & Steinberg, F. (Coord.), La reforma de la arquitectura financiera internacional (pp. 27-51). Madrid: Ediciones Empresa Global. [ Links ]

Ferrán, M. (2001). SPSS para Windows. Análisis estadístico. Madrid: Mc Graw-Hill. [ Links ]

Ferreiro, J., Gómez, C., Rodríguez, C. & Correa, E. (2007). Liberalización financiera en América Latina: efectos sobre los mercados financieros locales. Ekonomiaz, 66(3er. cuatrimestre), 266-293. [ Links ]

Fiess, N. (2003). Capital flows, country risk, and contagion. Policy Research Working Paper, 2943, 1-28. [ Links ]

Flood, R. P., Garber, P. M. & Kramer, C. (1996). Collapsing exchange rate regimes: Another linear example. Journal of International Economics, 41(3 y 4), 223-234. [ Links ]

Gabaix, X., Gopikrishnan, P., Plerou, V. & Stanley, H. E. (2005). Institutional investors and stock market volatility. NBER Working Paper, 11722, 1-52. [ Links ]

García-Herrero, A. (1997). Banking crises in Latin America in the 1990s: Lessons from Argentina, Paraguay, and Venezuela. IMF Working Paper, WP/97/140, 1-70. [ Links ]

Gavin, M. & Agnelli, C. (1999). Ecuador: Beyond comparability. From burden sharing to burden shifting? Stanford: Warburg Dillon Read. [ Links ]

Girón, A. & Chapoy, A. (2009). El derrumbe del sistema financiero internacional. México: Instituto de Investigaciones Económicas. [ Links ]

Goldstein, M., Kaminsky, G. L. & Reinhart, C. M. (1998). Assessing financial vulnerability: An early warning system for Emerging Markets. Washington: Institute for International Economics. [ Links ]

Gómez, M. (2002). El análisis cluster en investigación de marketing: metodología y crítica. ESIC Market, 113, 9-34. [ Links ]

Gorfinkiel, D. & Lapitz, R. (2003). Globalización y evaluación del riesgo país: metodologías y situación en América Latina. Documentos de discusión global. Extraído en agosto de 2003 desde: www.globalizacion.org. [ Links ]

Hair, J. F., Anderson, R. E., Tatham, R. L. & Black, W. C. (1999). Multivariate Data Analysis. New Jersey: Prentice Hall International. [ Links ]

Haldane, A. (2009). Why banks failed in the Stress Test. Ponencia presentada en Marcus-Evans Conference of Stress-Testing. Londres, noviembre 9-10. [ Links ]

Hermalin, B. E. & Rose, A. K. (1999). Risk to lenders and borrowers in international capital market. NBER Working Paper, 6886, 1-49. [ Links ]

Hoti, S. (2005). Modelling country spillover effects in country risk rating. Emerging Markets Review, 6, 324-345. [ Links ]

Huberty, C. J. (1984). Issues in the use and interpretation of discriminant analysis. Psychological Bulleting, 95, 156-171. [ Links ]

International Monetary Fund (1998). Financial crises: characteristics and indicators of vulnerability. World Economic Outlook, 74-97. [ Links ]

International Monetary Fund (2002). Globalization: threat or opportunity? Extraído el 6 de marzo de 2002 desde: www.imf.org/external/np/exr/ib/2000/041200 [ Links ]

International Monetary Fund (2009). El FMI insta a replantearse el control del riesgo sistémico mundial. Boletín del IMF en línea. Extraído el 6 de marzo de 2009 desde: www.IMF.com [ Links ]

Iranzo, S. (2008). Delving into country risk. Banco de España, Documentos ocasionales, 0802, 10-99. [ Links ]

Ito, T. (1999). Capital flows in Asia. NBER Working Paper, 7134, 1-52. [ Links ]

Iturralde, T., Lasso, C., Urrutia, A. & Rodríguez, A. (2010). Country risk inequality and polarization in the world. An empirical analysis. Journal of Money, Investment and Banking, 13, 44-54. [ Links ]

Jacobs, J. P. A. M., Kuper, G. H. & Lestano, A. (2005). Currency Crises in Asia: A multivariate logit approach. CCSO Working Paper, 2005/06, 1-31. [ Links ]

Kaminsky, G. (1999). Currency and banking crises: The early warning of distress. IMF Working Paper, 99/178, 1-38. [ Links ]

Kane, E. J. (2009). Incentive roots of the securitisation crisis and its early mismanagement. CEPR Policy Insight, 32, 1-6. [ Links ]

Kharas, H., Pinto, B. & Ulatov, S. (2001). An analysis of Russia's 1998 meltdown: Fundamentals and market signals. Brooking Papers on Economic Activity, 37(1), 1-68. [ Links ]

Kindleberger, C. P. (1978). Manias, Panics and Crashes. London: Mac-Millan. [ Links ]

Knedlik, T. & Ströbel, J. (2010). Potential effects of Basel II on the transmission from currency crises to banking crises - the case of South Korea. Journal of Money, Investment and Banking, 13, 5-20. [ Links ]

Kose, M. A., Otrok, C. & Prasad, E. (2010). Global business cycles: Convergence or decoupling? NBER Working Paper, 14298, 1-53. [ Links ]

Kregel, J. (2000). The Brazilian crisis: From the inertial inflation to fiscal fragility. Economic Working Paper Archive, 294, 1-13. [ Links ]

Krivoy, R. (1995). Lessons from financial crises: Evidence from Venezuela. Federal Reserve Bank of Chicago Proceedings, mayo, 162-170. [ Links ]

Krugman, P. (1979). A model of balance of payments crises. Journal of Money, Credit and Banking, 11(3), 311-325. [ Links ]

Lachenbruch, P. A. (1975). Discriminant analysis. New York: Hafner Press. [ Links ]

Luce, E. & Moss, N. (1999). IMF warns investors on emerging markets: Backing Ecuador default heralds shift in debt burden. The Financial Times. Extraído el 8 de septiembre de 1999 desde: www.ft.com [ Links ]

Manconi, A., Massa, M. & Yasuda, A. (2010). The behavior of intoxicated investors: The role of institutional investors in propagating the crisis of 2007-2008. NBER Working Paper, 16191, 1-55. [ Links ]

McAleer, M., Da Veiga, B. & Hoti, S. (2010). Value-at-risk for country risk ratings. University of Canterbury, Working Papers in Economics, 10/29, 1-21. [ Links ]

Medina, E. (2004). Un sistema de alerta anticipada de crisis cambiarias para la región latinoamericana. Madrid: Universidad Autónoma de Madrid. [ Links ]

Mishkin, F. S. (2005). Is financial globalization beneficial? NBER Working Paper, 11891, 1-50. [ Links ]

Oetzel, J. M., Bettis, R. A. & Zenner, M. (2001). Country risk measures: How risky are they? Journal of World Business, 36(2), 128-145. [ Links ]

Ozkan, F. G. (2005). Currency and financial crises in Turkey 2000-2001: Bad fundamentals or bad luck? The World Economy, 28(4), 541-572. [ Links ]

Palazuelo, E. & Vara, M. J. (2002). La economía rusa después de la crisis financiera de 1998. Boletín Económico de ICE, 2738, 37-58. [ Links ]

Pedrosa, M. (2003). Los mercados financieros internacionales y su globalización. Madrid: Editorial AC. [ Links ]

Penelas, A. & Gómez, M. (1999). Aplicación del análisis cluster. En: Hair et al. (Eds.), Análisis multivariante (pp. 523-536). Madrid: Prentice Hall. [ Links ]

Ramacharran, H. (1999). International bank lending to developing countries: An empirical analysis of the impact of country risk. Multinational Business Review, 7(1), 83-91. [ Links ]

Razin, A. & Sadka, E. (2003). A Brazilian-type debt crisis: Simple analytics. NBER Working Paper, 9606, 1-6. [ Links ]

Reinhart, C. M. (2002). Default, currency crises, and sovereign credit rating. NBER Working Paper, 8738, 1-35. [ Links ]

Reinhart, C. M. & Rogoff, K. S. (2008). This time is different: A panoramic view of eight centuries of financial crises. NBER Working Paper, 13882, 1-65. [ Links ]

Rodríguez, A., Ayala, J. C. & Iturralde, T. (2006). Análisis de la percepción del riesgo país: variables relevantes. Revista Europea de Dirección y Economía de la Empresa, 15(3), 123-138. [ Links ]

Rose, A. & Spiegel, M. (2009). Cross country causes and consequences of the 2008 crisis: Early warning. Federal Reserve Bank of San Francisco, WP2009-17, 1-41. [ Links ]

Rossi, S. (2008). Finance, market and globalization: a plot against mankind. En: Felton, A. & Reinhart, C. (Eds.), The first global financial crisis of the 21st century (pp. 73-77). London: Centre for Economic Policy Research (CEPR). [ Links ]

Silva, L. C. & Barroso, I. M. (2004). Regresión logística. Cuadernos de Estadística, 27. Madrid: Ediciones La Muralla. [ Links ]

Soros, G. & Madrick, J. (1999). La crisis financiera mundial. Revista Política Exterior, 13(68), 33-49. [ Links ]

Stevens, J. P. (1980). Power of the multivariate analysis of variance tests. Psychological Bulletin, 88, 728-737. [ Links ]

Stiglitz, J. E. (2004). Capital-market liberalization, globalization, and the IMF. Oxford Review of Economic Policy, 20(1), 57-71. [ Links ]

Tomic-Plazibat, N., Aljinovic, Z. & Pivac, S. (2010). Risk Assessment of Transitional Economies by Multivariate and Multicriteria Approaches. Panoeconomicus, 57(3), 280-302. [ Links ]

Torrero, A. (2007). A propósito de la crisis financiera actual. Economiaz, 66(3er. cuatrimestre), 82-91. [ Links ]

Torres, J. (2009). La crisis financiera: guía para entenderla y explicarla. Madrid: ATTAC, Justicia Económica Global. [ Links ]

Uriel, E. (1995). Análisis de datos: series temporales y análisis multivariante. Madrid: Colección plan nuevo, Editorial AC. [ Links ]

Uriel, E. & Aldás, J. (2005). Análisis multivariante aplicado. Madrid: Thomson Ediciones. [ Links ]

Van Rijckeghem, C. & Weder, B. (2009). Political institutions and debt crises. Public Choice, 138(2), 387-408. [ Links ]

Wahl, P. W. & Kronmal, R. A. (1977). Discriminant functions when covariances are unequal and sample sizes are moderate. Biometrics, 33, 479-484. [ Links ]

Wagner, H. & Berger, W. (2004). Globalization, financial volatility and monetary policy. Empirica, 31(2-3), 163-184. [ Links ]

White, W. R. (2008). Past financial crises, the current financial turmoil, and the need for a new macrofinancial stability framework. Journal of Financial Stability, 4, 307-312. [ Links ]

Wong, K. & Ho, R. (2002). The Asian crisis, 1997. Review of International Economics, 10(1), 1-15. [ Links ]

Yim, J. & Mitchell, H. (2005). Comparison of country risk models: hybrid neural networks, logit models, discriminant analysis and cluster techniques. Expert Systems with Applications, 28 ,137-148. [ Links ]

Zopounidis, C. & Doumpos, M. (2002). Multi-group discrimination using multi-criteria analysis: Illustrations from the field of finance. European Journal of Operational Research, 139(2), 371-389. [ Links ] ]]>