]]>

A Inovação nos sistema de informação financeira governamental na regiÃo da América Central: evidências da Costa Rica

Carlos E. Araya-Leandro*, Carmen Caba-Pérez** & Antonio M. López-Hernández***

* Profesor titular, Universidad de Costa Rica. Correo electrónico: caraya@sa.ucr.ac.cr

** Profesor titular, Universidad de Almería. Correo electrónico: ccaba@ual.es

*** Catedrático, Universidad de Granada. Correo electrónico: alopezh@ugr.es

Recibido: junio de 2010 Aprobado: mayo de 2011

Resumen:

]]> El presente artículo tiene por objetivo analizar el proceso que se está siguiendo para adoptar las Normas Internacionales de Contabilidad para el Sector Público (Ipsas, por su sigla en inglés) como innovación en los sistemas de contabilidad gubernamental de los países centroamericanos, prestando especial atención al caso de Costa Rica. Se centra en este último dado que es el primer país de la región que ha decidido su adopción, por lo que el análisis de las acciones que se han desarrollado en el proceso de implementación puede servir de base para países del entorno que en el futuro decidan someterse a procesos similares. Así, los resultados muestran que los países de la región centroamericana, en mayor o menor medida, están realizando acciones dirigidas a confluir sus sistemas contables a la normativa de la IFAC para el sector público, y que concretamente en el caso de Costa Rica ha sido necesario que se conjuraran numerosos factores tanto contextuales, instrumentales como de comportamiento para que la implantación se esté desarrollando exitosamente.Palabras clave:

Centroamérica, contabilidad gubernamental, Ipsas, Costa Rica, reforma, organismos financieros internacionales, innovación, sistemas de información financiera, IFAC, sector público.

Abstract:

The purpose of this article is to analyze the process being followed to adopt International Public Sector Accounting Standards (IPSAS) as innovation in the governmental accounting systems of the Central American countries, while placing particular attention on the case of Costa Rica. That country is the focus because it is the first in the region that has decided on its adoption, which is why the actions that have been carried out in the implementation process could serve as a basis for neighboring countries that in the future decide to carry out similar processes. Thus, the results show that the Central American countries, to a greater or lesser extent, are implementing actions aimed at aligning their accounting systems to the IFAC standards for the public sector. Specifically in the case of Costa Rica, where it has been necessary to address numerous contextual and instrumental factors as well as behavioral ones in order to ensure successful adoption.

Keywords:

Central America; governmental accounting; IPSAS; Costa Rica; reform; international financial bodies; innovation; financial information systems; IFAC; public sector

Résumé :

]]> Cet article a pour objectif l'analyse du processus d'adoption de Normes Internationales de Comptabilité pour le Secteur Public (IPSAS) en tant qu'innovation pour les systèmes de comptabilité gouvernementale des pays centraméricains, tenant compte plus spécifiquement du cas du Costa Rica. Le Costa Rica est en effet le premier pays de la région ayant adopté ces normes et l'analyse des actions pour le développement du processus d'implantation peut servir de base pour les pays voisins qui pourraient plus tard suivre des processus identiques. Les résultats montrent que les pays de la région centraméricaine réalisent, de manière variable, des actions permettant la convergence de leurs systèmes comptables avec la norme IFAC pour le secteur public. Dans le cas concret du Costa Rica, il a été nécessaire de contourner de nombreux facteurs contextuels, instrumentaux ou comportementaux pour développer une mise en place positiveMots-Clefs :

Amérique centrale; comptabilité gouvernementale; IPSAS; Costa Rica; réforme; organismes financiers internationaux; innovation; systèmes d'information financière; IFAC; secteur publico.

Resumo:

O presente artigo tem por objetivo analisar o processo em andamento para adotar as Normas Internacionais de Contabilidade para o Setor Público (IPSAS) como inovação nos sistemas de contabilidade governamental dos países da América Central, prestando especial atenção ao caso da Costa Rica. O enfoque neste último dado se dá por ser o primeiro país da região que decidiu sua adoção, razão pela qual a análise das ações que foram desenvolvidas no processo de implantação, pode servir de base para países do entorno que, no futuro, decidam se submeter a processos similares. Assim, os resultados mostram que os países da região da América Central, em maior ou menor medida, estão realizando ações dirigidas a confluir seus sistemas à normatividade da IFAC para o setor público. Concretamente no caso da Costa Rica, foi necessário que se considerassem numerosos fatores tanto contextuais, como instrumentais e de comportamento para que a implantação esteja se desenvolvendo com sucesso.

Palavras Chave:

América Central; contabilidade governamental; IPSAS; Costa Rica; reforma; organismos financeiros internacionais; inovação; sistemas de informação financeira; IFAC; setor público.

]]>

IntroducciónLa investigación en temas relacionados con la contabilidad gubernamental ha sido escasa en los países latinoamericanos, y más aún en los países de la región centroamericana (Chan, 2003). Estos últimos, han sometido recientemente sus sistemas de administración financiera pública a un proceso de reforma que pretende garantizar información financiera de mayor calidad, confiable y oportuna, de forma tal que posibilite la toma de decisiones por parte de los diferentes grupos de usuarios, cumplir con recomendaciones emanadas de organismos financieros y de cooperación internacional y mejorar la transparencia y la rendición de cuentas (ICAP, 2007).

Las reformas emprendidas se han direccionado en dos vías de acción: por una parte, han implicado la promulgación de nueva legislación en el ámbito de la administración financiera pública y, por otra, el desarrollo de programas de mejora y tecnificación de sus sistemas de información financiera. En el primero de los casos, la legislación vigente en todos los países de la región estipula la incorporación del devengo como base de registro en los sistemas de contabilidad gubernamental, sin que a la fecha en ninguno de ellos se haya implementado en su totalidad. Por otra parte, estos países tienen que remitir información financiera periódicamente a organismos financieros internacionales, entre ellos el Fondo Monetario Internacional (FMI). Este organismo, para estandarizar y homogeneizar el suministro de información, en el 2001 estableció el Manual de Estadísticas de las Finanzas Públicas, por lo que los países se ven en la necesidad de adaptar su información financiera a los requerimientos de dicho manual. Si a ello se suma la tendencia mundial hacia la convergencia con la normativa internacional emitida por la International Federation of Accountants, IFAC (Benito et al., 2007), el resultado es un acercamiento de los sistemas de contabilidad gubernamental a estas normas.

En el caso particular de Costa Rica, mediante Decreto 34918-H de diciembre de 2008, se adoptaron las Normas Internacionales de Contabilidad para el Sector Público, Ipsas. Por ser el primer país centroamericano en adoptar dicha normativa, los autores de este documento consideraron oportuno analizar las acciones que se han seguido en el proceso de implementación, con el propósito de que su experiencia pueda servir de base a otros países de la región que en el futuro decidan someterse a procesos similares.

En este contexto, el presente artículo tiene por objetivo analizar el proceso seguido para adaptar las Ipsas como innovación en los sistemas de contabilidad gubernamental de los países de la región centroamericana, prestando especial atención al caso de Costa Rica. Para cumplirlo, el trabajo se organiza como sigue. En la primera sección se detalla el desarrollo reciente en los sistemas de contabilidad gubernamental en el ámbito internacional y la convergencia mundial hacia las Ipsas; en la segunda, se mencionan los principales aspectos de los procesos de innovación en los sistemas de contabilidad gubernamental; en la tercera, se analiza el desarrollo reciente de los sistemas de contabilidad gubernamental en los países centroamericanos; la cuarta sección hace referencia al caso de Costa Rica; y, por último, se presentan la discusión y las principales conclusiones derivadas de la investigación.

En las últimas décadas se han producido reformas importantes en el sector público, y la contabilidad gubernamental no ha sido ajena a este proceso (McKendrick, 2007); por el contrario, se ha convertido en un elemento prioritario, ya que, tal y como señala el FMI (2001), una adecuada contabilidad es esencial para la transparencia, la rendición de cuentas y la toma de decisiones por parte de los gestores públicos.

La contabilidad gubernamental tradicional, dominada por la figura del presupuesto y enfocada primordialmente al cumplimiento de la legalidad y la rendición formal de cuentas, resulta insuficiente para el cumplimiento de los objetivos a los que se enfrentan los administradores del sector público (Fuertes, 2004). Así las cosas, la reforma contable persigue transformar la contabilidad gubernamental de un sistema poco informativo a un sistema que suministre información global y fidedigna de las finanzas públicas, y proporcione una base para mejorar el control financiero de las actividades gubernamentales, es decir, una contabilidad más informativa y útil para la toma de decisiones y la rendición de cuentas (Lüder, 1992). Esto implica una evolución de la contabilidad gubernamental hacia el paradigma de la utilidad, que proporcione información más completa de los activos, pasivos, ingresos, gastos, patrimonio y los cambios que operan en este (Ouda, 2004).

]]> Entre las principales transformaciones que ha sufrido la contabilidad gubernamental se pueden citar: la labor normativa que se ha desarrollado en gobiernos nacionales en diferentes países (Ouda, 2007); la proliferación de comités dentro de organismos profesionales nacionales e internacionales que se dedican a la emisión de pronunciamientos y normas del sector público (Benito et al., 2007); y el manifiesto interés que el sector académico ha mostrado y que se ha traducido en una extensa lista de investigaciones y publicaciones respecto al desarrollo de la contabilidad gubernamental en diversos países, tanto a nivel de gobierno central como local, así como la comparación entre unos y otros países (Chan, 2003).La evolución de las actividades gubernamentales en los últimos años ha planteado preocupaciones respecto a si la base de la contabilidad de caja es suficiente para brindar información financiera gubernamental efectiva para la toma de decisiones y para un control y rendición de cuentas también efectivos. El devengo, que anteriormente se consideraba adecuado solo en el sector privado, ha sido visto como una alternativa para una mejor presentación de informes de las actividades gubernamentales (Paulsson, 2006). Aunque hay un amplio debate sobre el uso de la base de efectivo frente a la contabilidad con base en el devengo, esta última se ha adoptado en los gobiernos de varios países, entre ellos Australia, Nueva Zelanda y el Reino Unido (Saleh, 2007).

Diversos autores coinciden en que la principal reforma en los sistemas de contabilidad gubernamental que han implementado los gobiernos de muchos países en los últimos años ha sido la introducción del principio de devengo (Broadbent y Guthrie, 2008; Ouda, 2004; Fuertes, 2007). Con base en este principio, las transacciones se reconocen cuando ocurren; por tanto, los gastos se reconocen en el momento en que se consumen y los ingresos en el momento en que se da la transacción financiera, independientemente de la fecha en que el efectivo ingrese a caja (Cortés, 2006).

Por otra parte, en la administración pública a nivel internacional se ha dado una creciente demanda de transparencia (Christensen y Yoshimi, 2003) y, en este sentido, son numerosos los autores que manifiestan que la introducción de la contabilidad sobre valores devengados permite generar más y mejor información, lo que lleva implícita una mejora en la transparencia (Benito et al., 2007; Paulsson, 2006; Ouda, 2007; Torres, 2004).

El método de devengo, según la IFAC (2007), posibilita disponer y revelar información útil para enjuiciar y tomar decisiones sobre la asignación de los recursos públicos, así como para la rendición de cuentas de los recursos controlados por la entidad. Específicamente, posibilita, entre otros, la elaboración de estados financieros que, además de suministrar información sobre los recursos económicos, de la actividad realizada y de los flujos de caja del ejercicio, facilita evaluar la situación financiera de la entidad y de los cambios en ella.

La orientación internacional de las reformas que convergen hacia la introducción del devengo en la contabilidad gubernamental se impulsa a partir de 2001, cuando la IFAC, por medio de su Comité de Sector Público y con el apoyo económico del Banco Mundial, el Banco de Desarrollo Asiático, el Programa de las Naciones Unidas para el Desarrollo (PNUD) y el FMI, promulga las Ipsas (Torres, 2004). Estos pronunciamientos tienen por objetivo servir de marco normativo a nivel internacional por medio de la emisión de normas sobre información financiera de alta calidad, y facilitar la convergencia de las prácticas contables internacionales y nacionales, mejorando de esta forma la calidad y uniformidad de la información financiera en todo el mundo (IFAC, 2007). A la fecha, hay emitidas un total de 24 normas.

La adopción de las Ipsas por parte de los gobiernos mejorará tanto la calidad como la comparabilidad de la información financiera de las entidades del sector público de todo el mundo (Brusca y Montesinos, 2006). Por tal motivo, algunas organizaciones internacionales, como la Organización para la Cooperación y el Desarrollo Económico (OCDE), la Organización del Tratado del Atlántico Norte (OTAN), o la Unión Europea (UE), ya han adoptado las Ipsas (Benito et al., 2007). Y otras, como el FMI o el Banco Mundial, han impulsado fuertemente a los diferentes gobiernos (sobre todo de los países en vías de desarrollo) a su adopción o adaptación (Chang et al., 2008). En este sentido, el FMI (2001) sostiene que el devengo como base para la formulación de estados financieros proporciona un rico conjunto de información, tanto para el análisis de la sostenibilidad de la política fiscal como para la calidad de la toma de decisiones fiscales y de la lucha contra la corrupción.

Según Lüder (1994), la innovación en contabilidad gubernamental debe estar relacionada con la implementación de un sistema de contable más informativo, que provea de mayor o mejor información respecto a la gestión de la entidad, es decir, que procure dar una imagen más fiel de la gestión realizada. En esa dirección, diversos autores, entre los que se puede mencionar a Caba et al. (2009), Chan et al. (1996) y Ouda (2004), coinciden en señalar la introducción del devengo y, por tanto, la implementación de las Ipsas, como una innovación total o radical de los sistemas de contabilidad gubernamental, ya que, entre otras cosas, permite que el sistema contable evolucione hacia un paradigma de mayor utilidad (Lüder, 1992).

A este respecto, una de las aportaciones más interesantes para analizar los procesos de innovación en los sistemas de información financiera públicos viene de la mano del modelo de contingencias. Formulado por el profesor Lüder en 1992 y replanteado posteriormente en 1994, el modelo trata de explicar la transición de la contabilidad gubernamental a un sistema más informativo (Lüder, 1992, 1994), al analizar las relaciones existentes entre el entorno social, político y administrativo de un país y su sistema contable público (Fuertes, 2004). De esta forma, se pueden generar respuestas a interrogantes tales como: ¿De qué manera se pueden crear las condiciones adecuadas para el éxito en la introducción de un sistema de contabilidad más informativo en el sector público?, ¿cómo se pueden superar las barreras para la aplicación del mismo?, ¿cómo se puede convencer a otros a aceptar el nuevo sistema de contabilidad? (Ouda, 2004). Diversos autores, a partir del estudio detallado del modelo o de la aplicación de este en otros contextos, han realizado una serie de críticas, recomendaciones o adaptaciones del mismo, entre las cuales se pueden citar las de Caba et al. (2009), Christensen (2001), Godfrey et al. (1996), Jaruga y Nowak (1996), Merrouche et al. (1996), Ouda (2001, 2004) y Pallot (1996).

Lüder (2001), tomando en cuenta las modificaciones y extensiones propuestas, así como nuevos planteamientos generados por discusiones que, a su vez, se basan en experiencias al aplicar el modelo de contingencias, propone el Financial Management Process Model (FMR Model), que constituye una revisión completa de este modelo. El FMR Model contiene las variables que caracterizan la ordenación institucional de un país, pero corrige el énfasis del modelo de contingencias del contexto sobre el comportamiento y establece una "realimentación" que vincula el comportamiento y las actitudes de los actores clave en el proceso con los resultados del mismo, al igual que toma en consideración la posibilidad de un proceso de reforma escalonado (Ouda, 2004). También pretende aportar algo de luz al proceso de generación de innovaciones en la contabilidad gubernamental (Rakoto, 2008).

El modelo, tal y como se detalla en el apéndice 1, se sustenta sobre la base de dos agrupaciones de variables contextuales (estímulos y situación institucional), tres agrupaciones de variables de comportamiento (conductores de la reforma, promotores políticos de la misma y agentes interesados), y dos agrupaciones de variables instrumentales (concepto de reforma y estrategia de implementación).

Los estímulos se definen como hechos que se producen previos a la fase de innovación contable y que, por sus características, generan la necesidad de contar con una información contable más ilustrativa. Entre otros estímulos, se pueden citar las crisis económicas, la corrupción o la doctrina dominante en el gobierno. Por su parte, la situación institucional hace referencia a las variables estructurales sociales, políticas y administrativas, así como a las barreras de implementación; influyen sobre estas el sistema legal o normativo, la estructura del Estado, la estructura administrativa, la cualificación del personal involucrado y la cultura nacional (política, social y administrativa).

Los conductores de la reforma son instituciones y profesionales de reconocido prestigio en el ámbito de la reforma que fomentan la misma; por ejemplo, las comisiones gubernamentales, las asociaciones o gremios profesionales, el sector académico y los órganos emisores de normas a nivel nacional o internacional. Entre los promotores políticos de la reforma se puede incluir al ministro de Hacienda y a parlamentarios u otros actores políticos que tienen la capacidad de iniciar la reforma y el poder de hacerla cumplir.

Los agentes interesados se definen como aquellas instituciones o personas que se ven afectadas por las reformas y que, por su condición, no son conductoras ni promotoras políticos de la misma; tal es el caso de la ciudadanía, el parlamento, departamentos o agencias de la administración y oficinas de estadísticas.

Por último, en cuanto a las variables instrumentales, es importante señalar que el modo de aplicación de una reforma influirá en la posibilidad de éxito o fracaso de la misma, así como en las desviaciones entre el concepto y los resultados de la reforma. Así, pues, este proceso se podría ver afectado dependiendo de la utilización de estrategias de implementación más o menos participativas, de su realización en una o varias fases, o de la política de capacitación seguida.

En vista de lo anterior, las innovaciones en la contabilidad gubernamental tienen una mayor probabilidad de éxito si se producen condiciones favorables, tales como: existencia de al menos un estímulo, fuerte competencia política, presencia de usuarios que demanden un sistema contable más informativo, influencia de la contabilidad del sector privado en la formación del personal, cultura administrativa dispuesta al cambio y ausencia de barreras de implementación (Chan, 2003).

]]>

Durante el siglo anterior, fueron varias las iniciativas para reformar los sistemas de administración financiera pública en los países latinoamericanos, entre las que se destaca el modelo de gestión de las finanzas públicas creado en Argentina mediante la Ley de Contabilidad de 1956. Posteriormente, algunos países, entre ellos Brasil en 1963, Guatemala en 1964, México en 1965, Nicaragua en 1966, Uruguay en 1967, Colombia y Perú en 1968 y Bolivia, Paraguay y Venezuela en 1969, reorganizan su administración financiera pública, apoyados por la Agencia de Estados Unidos para el Desarrollo Internacional (Usaid) y por las Naciones Unidas (Caba y López, 2007).

En la década de 1980, que caracterizó a los países de Latinoamérica por sus altos niveles de endeudamiento y los elevados déficit presupuestarios, producto de la crisis económica sufrida en esos años, los organismos financieros internacionales impulsan una serie de reformas estructurales y de ajuste económico, entre otras las destinadas a modernizar la administración financiera pública con el fin de hacerla más eficiente, más eficaz y transparente (Banco Mundial, 2000).

Ahora bien, el impulso masivo de las reforma de la administración financiera en Latinoamérica tiene lugar, a principios de los años noventa, con el inicio del proceso en Argentina y Paraguay, que posteriormente se traslada a países como Colombia, Costa Rica, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá y Venezuela (Mejía, 1995).

Esta generación de reformas en sus orígenes estuvo influida por varios factores, entre los que se destaca la posición asumida por organismos financieros y donantes que, al fortalecer la cooperación internacional con estos países, estableció como requisito fundamental el adecuado uso de los recursos financieros que se asignan a los mismos (Maldonado y Berthin, 2004).

En el caso de los países centroamericanos, en la década de los noventa se inicia una nueva etapa de modernización de sus sistemas de administración financiera gubernamental. Este proceso arranca con la puesta en marcha del Sistema Integrado de Administración Financiera de Panamá (Siafpa) en 1992, y finaliza, en una primera etapa, en 2005, con la entrada en vigor de la Ley de Administración Financiera y Régimen Presupuestario 550 en Nicaragua.

En relación con la contabilidad gubernamental, cabe destacar que la nueva legislación de administración financiera pública en cada uno de los países centroamericanos estipula que el subsistema de contabilidad gubernamental estará conformado por el conjunto de principios, normas y procedimientos técnicos para recopilar, registrar, procesar y controlar, en forma sistemática, toda la información referente a las operaciones financieras del sector público (ver tabla 1). Así mismo, señala el devengo como base para el registro de las transacciones contables, sin que a la fecha dicho principio se esté aplicando en su totalidad en ninguno de los países.

Como consecuencia de diversos factores (entre los que cabe mencionar: las sugerencias de organismos financieros internacionales, el convencimiento por parte de los funcionarios de los entes rectores de la contabilidad gubernamental en cada uno de los países respecto a la necesidad de modernizar los sistemas de contabilidad y la corriente mundial que favorece la adopción o la adaptación de las Ipsas), todos los países del área, en mayor o menor medida, han realizado acciones dirigidas a confluir sus sistemas contables a la normativa de la IFAC para el sector público. Así, por ejemplo en Panamá, a finales de 2009 se publicó un cartel de licitación por medio del cual se pretende contratar una firma consultora internacional que realice una comparación del sistema normativo gubernamental actual en relación con las Ipsas, las NIIF, el Manual de Estadísticas de las Finanzas Públicas del FMI y los aspectos legales que rigen la materia en Panamá, con el fin de adaptar o adoptar las Ipsas. En Guatemala, el Ministerio de Finanzas, conjuntamente con la Contraloría General de Cuentas, ha elaborado el proyecto denominado Plan Único de Cuentas Contables y el Manual de Cuentas para el Sector Público no Financiero, con fundamento en las Ipsas. A la fecha de elaboración de este artículo, este documento se encuentra en la fase de revisión por parte de las instituciones autónomas y descentralizadas del Estado. Por su parte, en Costa Rica, mediante Decreto 34918-H de 2008 se aprobó la "Adopción e Implementación de las Normas Internacionales de Contabilidad para el Sector Público en el ámbito costarricense".

]]>

La reforma del sistema de administración financiera

En el marco del programa de modernización del Estado iniciado en los años ochenta, se realizaron diversos intentos por reformar los sistemas de administración financiera de Costa Rica. Así, en un principio se puede mencionar el proyecto para el desarrollo e implantación del denominado Sistema Integrado de Planificación, Presupuesto y Contabilidad, cuyo inicio data de 1980, y lo relativo a la reforma presupuestaria de varias administraciones anteriores. Posteriormente, existió una propuesta de reforma presupuestaria apoyada por la Usaid en 1992.

En 1995, a solicitud del Ministerio de Hacienda, el FMI envía una misión técnica con el propósito de realizar un diagnóstico general de los principales problemas que enfrenta la administración financiera gubernamental en el país, y plantear los elementos básicos de una estrategia de solución (Vargas, 1995). Entre las principales limitaciones señaladas en el informe de la misión se destacan:

- El sistema de administración financiera vigente es un modelo organizativo disperso, con competencias fragmentadas y compartidas entre las dependencias participantes;

- Descoordinación y duplicaciones en los procesos de registro;

- Plan contable escasamente operativo y no utilización del criterio de devengo; y

- Limitada efectividad del control

]]> Por otra parte, como señala el Ministerio de Hacienda (1995), resulta crítica la inexistencia de mecanismos suficientemente transparentes para sentar responsabilidades y para contar con un rendimiento de cuentas satisfactorio por parte de los funcionarios públicos, en especial de los que ostentan cargos de dirección, en el que el interés no se centre en el seguimiento inmaculado de los procedimientos establecidos, sino en la consecución de los objetivos.Ante las debilidades y limitaciones determinadas en este informe, el gobierno de José María Figueres Olsen, en 1995, concibe el Proyecto de Reforma de la Administración Financiera como un compromiso serio y decidido por proporcionarle al Estado los elementos que le permitan convertirse en aquel que requiere la sociedad en el marco del proceso de modernización. Dicho proyecto es elaborado dentro del marco del programa de modernización del Estado, y en sus inicios contó con el respaldo del gobierno de España y del Banco Mundial para su aplicación.

El proyecto se plantea desde la concepción de la teoría general de sistemas, concibiendo cuatro subsistemas, a saber: presupuesto, tesorería, contabilidad y crédito público. La reforma se fundamenta en los principios básicos de la centralización normativa y la descentralización operativa, a partir de un sistema integrado y bien estructurado, en donde se concibe la centralización de políticas, normas y procedimientos con la administración descentralizada de cada uno de los subsistemas, en pro de una mayor eficiencia y eficacia en la toma de decisiones (Mejía, 1995).

El objetivo del proyecto de reforma era propiciar y orientar la modernización de la administración financiera con el fin de obtener eficacia y eficiencia en la utilización de los recursos públicos, mediante el sistema integrado de administración financiera, un marco jurídico moderno y una estructura organizacional funcional y renovada en sus procesos. Es así como, en 1998, junto con la aprobación de los Principios de Contabilidad para el Sector Público Costarricense, se inicia el desarrollo del Sistema Integrado de la Gestión Financiera (Sigaf), y en 2001 entra en vigencia la actual Ley de Administración Financiera de la República y Presupuestos Públicos (LAFRPP) 8131.

La reforma de la contabilidad gubernamental

La nueva LAFRPP, estableció como ente rector de la contabilidad gubernamental a la Dirección General de Contabilidad Nacional (DGCN), asignándole, entre otras funciones, la formulación de los principios, las normas generales y los procedimientos que regirán la contabilidad gubernamental; velar porque las instituciones del sector público atiendan dichos principios, normas y procedimientos; mantener registros destinados a centralizar y consolidar los movimientos contables, y asesorar técnicamente a todas las entidades del sector público nacional en las materias de su competencia.

A pesar de lo anterior, en reiteradas ocasiones la Contraloría General de la República (CGR) se ha negado a avalar los estados financieros consolidados del sector público costarricense, dejando constancia de ello en las memorias anuales que presenta a la Asamblea Legislativa y en diversos informes que ha emitido sobre el Sistema de Administración Financiera (ver por ejemplo la Memoria anual (Contraloría General de la República de Costa Rica, 2006) y los informes DFOE-IP-13-2005 y DFOE-GU-22-2006). Entre las principales debilidades que ha señalado se encuentran:

- La mayoría de los registros contables son elaborados usando como criterio la base de efectivo;

- Existen instituciones que no cuentan con personal calificado, que no tienen un sistema contable, que solo llevan registros de ingresos y gastos basados en la experiencia empírica de sus funcionarios, y en donde los registros contables se realizan en forma manual;

]]> - La existencia de múltiples sistemas de información que proporcionan datos contables aislados al Sigaf;- La existencia de frecuentes e importantes inconsistencias en la información que recibe la DGCN y la que proviene de fuentes alternativas, y

- La imposibilidad de analizar la calidad y confiabilidad de la información financiera recibida para efectos de consolidación.

Además de la contundencia de los diversos informes presentados por la CGR, en los que señala la necesidad de tomar acciones que garanticen la aplicación efectiva de la Ley, resulta de importancia destacar cómo los organismos financieros internacionales, entre los que figuran el FMI, el Banco Mundial y el Banco Interamericano de Desarrollo, requieren información financiera confiable para la toma de sus decisiones respecto a programas por aprobar para países en desarrollo como es el caso de Costa Rica. De igual manera, los países cooperantes quieren conocer el destino que se le ha dado a los recursos aportados a la cooperación internacional. En ambos casos, un sistema contable confiable, basado en normativa internacional, es de gran ayuda para atender los requerimientos de información de estos organismos, además de brindar una seguridad razonable respecto al uso adecuado de los recursos derivados de la cooperación (Ministerio de Hacienda, 2010).

Como respuesta a la situación planteada por la CGR, en 2008 la DGCN propone la adopción de un total de 21 de las Ipsas emitidas por la IFAC. A tal efecto, se formula una serie de decretos ejecutivos que concluyen con la aprobación del Decreto 34918-H del 09 de diciembre de 2008 mediante el que se aprueba la "Adopción e Implementación de las Normas Internacionales de Contabilidad para el Sector Público en el ámbito costarricense". El proceso se inicia con una implementación parcial, a partir del 2 de enero de 2010, y durante el 2011 se prevé contar con un doble registro contable, uno basado en el sistema vigente y otro paralelo con base en el nuevo Plan General de Contabilidad Pública. Por último, a partir del 2 de enero de 2012, sin excepción y en forma general, se iniciará la aplicación definitiva de las Ipsas. En el caso particular de las empresas públicas, el Decreto Ejecutivo 35616-H de diciembre de 2009 señala la adopción e implementación de las Normas Internacionales de Información Financiera (NIIF) emitidas por la International Accounting Standards Board (IASB).

Cabe resaltar que, según lo señalado por la CGR (2006), con la adopción e implementación de las Ipsas se procura, en esencia, llenar un vacío en cuanto a principios y normas generales de contabilidad actualizadas para el sector público, conforme lo requiere la Ley 8131, con el propósito de fomentar la calidad, transparencia y uniformidad en la preparación y presentación de los estados financieros. Asimismo, manifiesta que la promulgación de esa normativa permitirá a la CGR fortalecer el ejercicio de su potestad para realizar auditorías de los estados financieros de los entes y órganos sometidos a su fiscalización.

Para la implementación del Decreto 34918-H, la CGR (2006) señala que es fundamental que se cuente con una estrategia que permita, entre otros: mantener un proceso de consulta y validación de la normativa con eventuales interesados para obtener sus observaciones, entre los cuales se recomienda el Colegio de Contadores Públicos de Costa Rica (CCPCR); mecanismos de difusión adecuados con las entidades del sector público obligados a preparar los estados financieros con base en las Ipsas; facilitar la realización de auditorías externas, con el fin de garantizar la aplicación de esas normas, y elaborar un cronograma que detalle en forma precisa, entre otros asuntos, las actividades que se realizarán, los responsables y los plazos de cumplimiento.

Principales acciones realizadas de parte del Ministerio de Hacienda a partir de la aprobación del Decreto Ejecutivo 34918-H

Una de las primeras acciones llevadas a cabo con el fin de cumplir con lo señalado en el Decreto 34918-H fue la búsqueda de financiamiento para las principales actividades por realizar. Así, el Ministerio de Hacienda presenta ante la Fundación Costa Rica-Estados Unidos de América (Crusa) el proyecto denominado "Fortalecimiento del Sistema de Administración Financiera", para el cual es aprobada una ayuda financiera por un monto de $300.000,00 (trescientos mil dólares) a finales de 2008. En lo que respecta a la DGCN, el proyecto contempla la asignación de recursos económicos para la definición y el diseño de un plan general de contabilidad pública y para la capacitación a los funcionarios públicos en temas relacionados con las Ipsas.

]]> Al contar con el recurso económico aportado por Crusa, se procedió a la contratación de una firma consultora internacional a fin de que, en coordinación con el personal de la DGCN, diseñara el denominado Plan General de Contabilidad Pública. La elaboración de este plan incluye: los manuales de políticas contables y bases de medición aplicables a la naturaleza y características de las entidades del sector público costarricense; un catálogo de cuentas único; un manual descriptivo de cuentas; el diseño de los formatos de los estados financieros, y la definición de un glosario de términos contables para ser utilizados en el sector público. A la fecha de elaboración de este trabajo, el plan ha sido concluido y aprobado inicialmente por el ministro de Hacienda y se encuentra en revisión de la CGR para su aprobación definitiva.Otro esfuerzo importante realizado con los recursos de dicha donación ha sido la capacitación de los funcionarios, tanto de la propia DGCN como del resto del sector público. Así, por ejemplo, durante el 2009, el personal de la DGCN acumuló 200 horas de capacitación con los consultores internacionales contratados. De igual forma, 215 funcionarios provenientes de 132 instituciones públicas recibieron por parte de la firma consultora internacional 35 horas de capacitación en la materia. Finalmente, es importante resaltar el papel que ha tenido el CCPCR, que, por medio de un convenio con el Banco Mundial, ha desarrollado el proyecto denominado "Proyecto de Mejoramiento de la Calidad de Información Financiera" (Promefi), mediante el cual ha logrado capacitar a la fecha a más de mil funcionarios de instituciones autónomas y de gobiernos locales en materia de Ipsas. A pesar de la importancia del proyecto ejecutado por el CCPCR, hay que señalar que el mismo no ha tenido ningún nivel de coordinación con las autoridades del Ministerio de Hacienda.

Por otra parte, el Transitorio II del Decreto 34918-H obliga a todas las instituciones públicas a presentar en 2009, ante la DGCN, un plan de acción de cara a la implementación de las Ipsas. Pese a ello, según informes emitidos por el Ministerio de Hacienda, solo aproximadamente la mitad de las instituciones ha cumplido con el requisito, por lo que se están tomando medidas para agilizar este proceso.

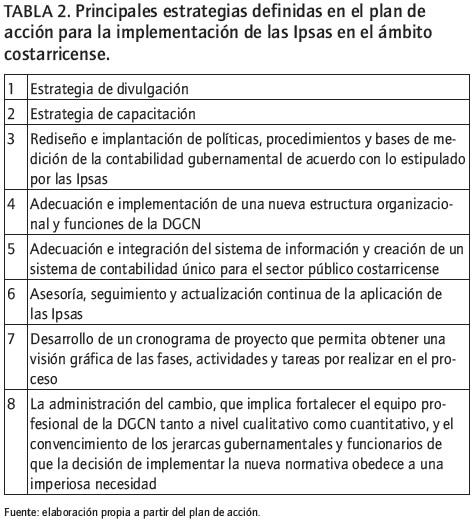

Otras acciones importantes que se han realizado son: la contratación de un gerente de proyecto, que es la persona encargada de coordinar las acciones para la implementación de las Ipsas; se han puesto a disposición de la ciudadanía los avances en el Plan General de Contabilidad Pública, a fin de recibir observaciones y sugerencias; se ha habilitado un correo electrónico y una línea telefónica para consultas por parte de funcionarios relacionados con el tema; mensualmente se publica un boletín informativo que detalla las principales acciones ejecutadas e información general relacionada con las Ipsas, y se ha desarrollado y aprobado en febrero de 2010 un plan de acción para la implementación de las Ipsas. Las principales estrategias que detalla el plan se resumen en la tabla 2.

Además de las estrategias que señala el plan de acción para la implementación de las Ipsas en Costa Rica, diversos pronunciamientos (International Federation of Accountants, 2003; Federación de Expertos Contables Europeos, 2003; Hepworth, 2003; Ouda, 2004) indican la importancia de tomar en consideración además: la capacidad tecnológica disponible; realizar un presupuesto de los costes totales del proceso de implementación, a partir del cual se deberían garantizar los recursos necesarios, sea mediante partidas presupuestarias del gobierno o mediante programas de apoyo internacional, e incorporar en el proceso a grupos externos como lo es el caso de los colegios profesionales, el sector académico y las firmas de auditoría.

Factores del proceso de innovación contable en Costa Rica

]]> Tomando como base el FMR Model comentado en la sección anterior, se pretende ahora poner de relieve los factores intervinientes en el proceso de la innovación contable en el país a través de la implantación de las Ipsas.

Estímulos

En primer lugar, cabe señalar la crisis económica. Costa Rica, a pesar de su relativa estabilidad económica, no ha logrado tener un crecimiento que le permita una solvencia económica adecuada, por lo cual ha debido recurrir en forma constante a la financiación de proyectos con organismos financieros y de cooperación internacional (Trejos y Gindling, 2004). En segundo lugar, la reforma del sector público, en la cual, como se ha señalado, la modernización de los sistemas contables responde a necesidades surgidas a partir de una reforma del Estado costarricense (Vargas, 1995). Por último, la necesidad de contar con un sistema de contabilidad gubernamental que permita una integración de las cuentas con el Manual de Estadísticas de Finanzas Públicas del FMI (2001), que habría que asimilarse a la doctrina dominante.

Conductores de la reforma

El principal conductor de la reforma ha sido la CGR, entidad que en reiteradas ocasiones, a partir de 2004, ha emitido informes contundentes en los cuales señala la necesidad de reformar los sistemas de contabilidad gubernamental a fin de que estos respondan a la legislación vigente (por ejemplo, los informes DFOE-GU-22-2006, DFOE-IP-03-2006, DFOE-IP-13-2005).

De acuerdo con lo señalado en el denominado "Plan de Acción para la adopción e implantación de las Ipsas", el ministro de Hacienda ha sido el principal partidario y promotor político de la reforma.

Situación institucional

El hecho de que Costa Rica sea un país de derecho civil, con una estructura estatal muy centralizada, y cuenta con funcionarios con una formación profesional adecuada en las áreas de administración pública y contaduría pública, está favoreciendo el proceso de implantación de la innovación.

Agentes interesados

Estrategia de implementación

Con base en lo detallado, la estrategia de implementación que se ha seguido hasta el momento es de carácter participativo, ya que se han establecido mecanismos para atender las sugerencias tanto de los consultores internacionales como de los funcionarios públicos relacionadas con la materia contable. A pesar de lo anterior, ha sido nula la participación del sector académico, profesional y de firmas de auditoría en el proceso de elaboración del nuevo Plan de Contabilidad Gubernamental, aspecto que no favorece la implantación de la innovación. Por otra parte, tal y como se describió anteriormente, para la puesta en marcha de la innovación contable, el Decreto 34918-H establece que se desarrollará en varias fases claramente definidas. Finalmente, como también se mencionó antes, se diseñó un plan de acción que pretende dar las pautas por seguir para la fase de implementación de las Ipsas.

Las acciones llevadas a cabo en el proceso de implantación de la innovación en los sistemas de contabilidad gubernamental de Costa Rica, al igual que una serie de elementos del entorno, favorecen la adopción de las Ipsas en el ámbito costarricense. Sin embargo, para garantizar el éxito del proceso, debe prestarse especial atención a aspectos como la capacitación, la participación de agentes externos o comunidades epistemológicas (Lüder, 2001), la cultura administrativa, la disponibilidad de recursos, la capacidad tecnológica y el tiempo restante para cumplir con los mandatos del Decreto 34918-H.

Como consecuencia de diversos factores, entre los que cabe mencionar la necesidad de armonizar la información financiera del país con los requerimientos de los organismos financieros internacionales, el convencimiento por parte de los funcionarios de los entes rectores de la contabilidad gubernamental con respecto al objetivo de modernizar los sistemas de contabilidad y la corriente mundial que favorece la adopción o la adaptación de las Ipsas, los países de la región centroamericana, en mayor o menor medida, han realizado acciones dirigidas a confluir sus sistemas contables a la normativa de la IFAC para el sector público.

Para el caso específico de Costa Rica, los autores consideran que el período de tiempo que establece el Decreto 34918-H para la implementación completa de las Ipsas en el ámbito costarricense es muy ambicioso, sobre todo si se toma en cuenta que procesos de implementación del devengo en la contabilidad gubernamental en otros países como el Reino Unido y Nueva Zelanda han tomado seis años. Aunque de lo expuesto queda demostrado que se han realizado importantes avances tanto de planificación como de ejecución del proyecto, aún queda mucho por hacer y el tiempo restante es relativamente poco. Por tanto, es fundamental obtener y conservar un nivel de compromiso y participación de todos los funcionarios relacionados con el proceso. En particular, el nivel superior de la administración debe estar convencido de los beneficios reales de contar con información financiera de mayor calidad y oportunidad.

]]> No existe evidencia de que para el proceso de implementación de las Ipsas en la contabilidad gubernamental en Costa Rica se haya involucrado a representantes del sector académico, colegios o gremios profesionales y firmas de auditoría externa. Tomando de presente el importante papel que estos actores han desempeñado en procesos similares en otros ámbitos geográficos, y el hecho de que diversos pronunciamientos los consideran como un elemento básico del mismo, los autores creen importante que la gerencia del proyecto valore la posibilidad de incorporar al proceso a tales agentes.Aunque las actividades de capacitación en materia de Ipsas se han realizado con recursos provenientes del programa de apoyo económico brindado por Crusa, no deja de preocupar el hecho de que la DGCN manifieste que no cuenta con recursos para nuevas actividades de capacitación, y que, por tanto, las diligencias futuras en esta línea dependan de cada institución gubernamental de acuerdo con los recursos que puedan gestionar con base el plan de acción que presenten. Lo anterior puede llevar a que algunos funcionarios estén más capacitados que otros y, sobre todo, por la posible falta de armonización de tales procesos, a que pueda generar interpretaciones diferentes sobre la nueva normativa contable. En este sentido, los autores consideran pertinente que en el seno de la DGCN se cree un organismo encargado de la interpretación de la normativa, de la capacitación, de la observación del desarrollo de los sistemas contables una vez implantadas las Ipsas y de la investigación en temas relacionados con la contabilidad gubernamental, en el que tengan representación los sectores citados en el apartado anterior.

Teniendo en consideración el modelo de contingencias, los principales factores que favorecen la implantación de la innovación de los sistemas de contabilidad gubernamental en Costa Rica son:

Variables contextuales: crisis económica, requerimientos para la reforma del sector público y la necesidad de que el sistema contable se adapte a los requerimientos del Manual de Estadísticas de las Finanzas Públicas del FMI. Por otra parte, el sistema legal imperante, la estructura del Estado y la sólida formación del personal a cargo de las funciones contables gubernamentales favorecen el desarrollo de la innovación.

Variables de comportamiento: los actores principales han sido la Contraloría General de la República, como conductor de la reforma, y el ministro de Hacienda como promotor político de la misma. Por otra parte, entre los agentes interesados, se puede citar a los organismos financieros y de cooperación internacional, al Banco Central de Costa Rica, a la ciudadanía y a la misma CGR.

Variables instrumentales: la estrategia de implementación está siendo de carácter participativo; bajo una dirección central, se han definido fases en el proceso y se ha elaborado un detallado plan de acción, aspectos que favorecen la innovación.

En cualquier caso, los autores consideran oportuno que en el corto plazo se realicen otras investigaciones tendientes a valorar los avances en el proceso de implantación de las Ipsas en el ámbito costarricense, sobre todo con posterioridad a la entrada en vigencia de las mismas, a fin de determinar el nivel de éxito alcanzado, de forma tal que, la experiencia surgida en Costa Rica pueda servir como base para otros países de la región que en un futuro se sometan a procesos similares.

Banco Mundial. (2000). Reforming Public Institutions and Strengthening Governance. Disponible en: http://www1.worldbank.org/publicsector/Reforming.pdf [ Links ]

Benito, B., Brusca, I. & Montesinos, V. (2007). The harmonization of government financial information systems: the role of the IPSAS. International Review of Administrative Sciences, 73(2), 293-317. [ Links ]

Broadbent, J. & Guthrie, J. (2008). Public sector to public service: 20 years of contextual accounting research. Accounting, Auditing & Accountability Journal, 21(2), 129-180. [ Links ]

Brusca, I. & Montesinos, V. (2006). Are citizens significant users of government financial information? Public Money & Management, 26(4), 205-209. [ Links ]

Caba, C. & López, A. (2007). Latin-American public financial reporting: recent and future development. Public Administration and Development, 27(2), 139-157. [ Links ]

Caba, C., López, A. & Ortiz, D. (2009). Governmental financial information reforms and changes in the political system: the Argentina, Chile and Paraguay experience. Public Administration and Development, 29(5), 429-440. [ Links ]

Chan, J. (2003). Government accounting: an assessment of theory, purposes and standards. Public Money & Management, 23(1), 13-20. [ Links ]

Chan, J., Jones, R. & Lüder, K. (1996). Modeling governmental accounting innovation: an assessment and future research directions. Research in Governmental and Nonprofit Accounting, 9, 1-19. [ Links ]

Chang, J., Chen, G. & Chow, C. (2008). Exploring the desirability and feasibility of reforming China`s governmental accounting system. Journal Public Budgeting, Accounting & Financial Management, 20(4), 482-510. [ Links ]

Christensen, M. (2001). Public Sector Accrual Accounting: who made the emperor's clothes. Paper Presented at the 4th Asian Public Interdisciplinary Research in Accounting Conference (APIRA), Adelaide, Australia. [ Links ]

Christensen, M. & Yoshimi, H. (2003). Public sector performance reporting: New Public Management and Contingency Theory insights. Government Auditing Review, 10, 71-83. [ Links ]

Contraloría General de la República de Costa Rica. (2006). Memoria anual 2005. Disponible en: http://documentos.cgr.go.cr/content/dav/jaguar/Documentos/Memoria/2005/Memoria_Anual_2005.pdf [ Links ]

Cortés, J. (2006). The international situation vis-à-vis the adoption of accrual budgeting. Journal of Public Budgeting, Accounting & Financial, 18(1), 1-26. [ Links ]

Fallas, R. & Quiroz, F. (2007). Costa Rica: análisis crítico del proceso presupuestario. Santiago: Instituto Latinoamericano y del Caribe de Planificación Económica y Social (Ilpes). [ Links ]

Federación de Expertos Contables Europeos (Fédération des Experts Comptables Européens, FEE). (July, 2003). The adoption of accrual accounting and budgeting by governments (Central, Federal, Regional and Local). Disponible en: http://www.fee.be/fileupload/upload/Adoption%20of%20accrual%20accounting%20and%20budgeting%20by%20governments%20030716%20WEB1532005161540.pdf [ Links ]

Fuertes, I. (2004). La comparabilidad de la información contable pública en la Unión Europea. Valencia: Sindicatura de Comptes. [ Links ]

Fuertes, I. (2007). Un análisis del grado de comparabilidad de la información contable pública basado en la rigidez del marco regulador de la IFAC. Revista Presupuesto y Gasto Público, 47, 65-86. [ Links ]

Godfrey, A., Devlin, P. & Merrouche, C. (1996). Governmental accounting in Kenia, Tanzania and Uganda. Research in Governmental and Nonprofit Accounting, 9, 193-208. [ Links ]

Hepworth, N. (2003). Preconditions for successful implementation of accrual accounting in central government. Public Money and Management, 23(1), 37-44. [ Links ]

Instituto Centroamericano de Administración Pública (ICAP). (2007). El proceso presupuestario, los SIAF y el gasto social en Centroamérica y Panamá. Revista Centroamericana de Administración Pública, 48, 155-189. [ Links ]

International Federation of Accountants (IFAC). (2003). Financial reporting under the cash basis accounting. New York: Sector Public Committee IFAC. [ Links ]

International Federation of Accountants (IFAC). (2007). Manual de pronunciamientos de la Junta de Normas Internacionales de Contabilidad del Sector Público. New York: IFAC. [ Links ]

International Monetary Fund. (2001). Manual de Estadísticas de las Finanzas Públicas. Washington, DC: Fiscal Affairs Department. [ Links ]

Jaruga, A. & Nowak, W. (1996). Toward a general model of public sector accounting innovations. Research in Governmental and Nonprofit Accounting, 9, 21-31. [ Links ]

Lüder, K. (1992). A contingency model of governmental accounting innovations, in the political-administrative environment. Research in Governmental and Nonprofit Accounting, 7, 99-127. [ Links ]

Lüder, K. (1994). The contingency modal reconsiderad: experiences from Italy, Japan and Spain. In Bushor E & Schnedler K. (Eds.). Perspectives on Performance Measurement and Public Sector Accountin (pp.1-16). Bern: Haupt. [ Links ]

Lüder, K. (2001). Research in comparative governmental accounting over the last decade - achievements and problems. Paper presented at the 8th Biennial CIGAR Conference: Innovations in Governmental Accounting. CIGAR y Universitat de València. Valencia, España. [ Links ]

Maldonado, P. & Berthin, G. (2004). Transparency and Developing Legal Frameworks to Combat Corruption in Latin American. Southwestern Journal of Law and Trade in the Americas, 10(2), 101-118. [ Links ]

McKendrick, J. (2007). Modernization of the public accounting system in central and eastern european countries: the case of Romania. International Public Management Review, (1), 168-185. [ Links ]

Mejía, F. (1995). El estado actual de los procesos de modernización de la administración financiera en Centroamérica, Panamá y República Dominicana. Revista Centroamericana de Administración Pública, 28, 97-129. [ Links ]

Merrouche, C., Devlin, P. & Godfrey, A. (1996). Local government accounting in Algeria and Moroco. Research in Governmental and Nonprofit Accounting, 9, 139-156. [ Links ]

Ministerio de Hacienda, República de Costa Rica. (1995). Proyecto de Reforma de la Administración Financiera de Costa Rica. Revista Centroamericana de Administración Pública, 29, 349-358. [ Links ]

Ministerio de Hacienda, República de Costa Rica. (2010). Plan de acción para la adopción e implementación de las IPSAS en el ámbito costarricense. San José, Costa Rica. [ Links ]

Ouda, H. (2001). Basic requirements model for successful applications of accrual accounting in the public sector. Paper presented at the 8th Biennial CIGAR Conference: Innovations in Governmental Accounting. Cigar y Universitat de València. Valencia, España. [ Links ]

Ouda, H. (2004). Basic Requirements model for successful implementation of accrual accounting in the public sector. The International Consortium on Governmental Financial Management, 4(1), 78-99. [ Links ]

Ouda, H. (2007). Accrual accounting in the government sector, background, concepts, benefits and costs. The International Consortium on Governmental Financial Management, 4(1), 39-52. [ Links ]

Pallot, J. (1996). Innovations in national government accounting and budgeting in New Zealand. Research in Governmental and Nonprofit Accounting, 9, 323-348. [ Links ]

Paulsson, G. (2006). Accrual accounting in the public sector: experiences from the central government in Sweden. Financial Accounting & Management, 22(1), 47-62. [ Links ]

Rakoto, O. (2008). Contingency factors affecting the adoption of accrual accounting in Malagasy Municipalities. International Journal on Government Financial Management, 8(1), 37-52. [ Links ]

Saleh, Z. (2007). Malaysian governmental accounting: national context and user orientation. International Review of Business Research Papers, 3(2), 376-384. [ Links ]

Torres, L. (2004). Accounting and accountability: recent developments in government financial information systems. Public Administration and Development, 2(4), 447-456. [ Links ]

Trejos, J. & Gindling, T. (2004). La desigualdad en Centro América durante el decenio de 1990. Revista Cepal, 84, 177-198. [ Links ]

Vargas, J. (1995). La modernización de la administración financiera y la Reforma del Estado costarricense. Revista Centroamericana de Administración Pública, 28, 151-165. [ Links ]

]]>