EL COMPORTAMIENTO DE LA INFLACIÓN EN COLOMBIA DURANTE EL PERÍODO 1955-2004

HÉCTOR OCHOA DÍAZ1, ÁNGELA MARCELA MARTÍNEZ MONTEALEGRE2.

1Decano de la Facultad de Ciencias Administrativas y Económicas y profesor de Teoría Macroeconómica, Universidad Icesi. email:hochoa@icesi.edu.co

2Asistente de Investigación, Departamento de Economía, Universidad Icesi.

Fecha de recepción: 25-1-2005 Fecha de aceptación: 27-5-2005

ABSTRACT

This paper discusses the results of some research conducted in order to determine the behavior of inflation in Colombia in the time period from 1955 to 2004. It reviews the factors that have affected its evolution and also discusses the theoretical basis that supports the analysis of these factors. This review is broken down into three different periods that extend from 1955 to 2004. The first period goes from 1955 to 1970 and addresses a period in which there was a fixed exchange rate, which was agreed upon at the Treaty of Bretton Woods. It concurs with a series of currency exchange crises, which have an impact on the behavior of inflation. The second period from 1970 to 1990 encompasses the time of a strong focus on the application of Keynesian mechanisms to increase public expenditures which, in turn, gave rise to continuous issuances of cash to make up for successive fiscal deficits. It was also the time in which the Crowling-Peg system was used. This inflation-based system adjusted the exchange rate on a daily basis to maintain an actual low exchange rate for the Colombian Central Bank (Banco de la República) to issue money in order to be able to purchase all of the foreign currency coming into the country. All of the above measures translated into an increased annual inflation rate of more than 20%. The third period from 1990 to 2004 encompasses a period of economic opening and the beginning of an autonomous operating Central Bank (Banco de la República), which has been responsible for inflationary control since then. This has required that the bank operate based on a target inflation rate. As a result, inflation rates have decreased from high levels in the early 1990s to current rates below 10%.

KEY WORDS

Inflation, Consumer Price Index (CPI), supply and demand shocks, indexation, monetary correction, target inflation.

]]> RESUMENEste artículo corresponde a la investigación que se ha desarrollado para establecer el comportamiento de la inflación en Colombia durante el período 1955-2004, analizar los elementos que han incidido en su desempeño y establecer la teoría que soporta su análisis. El análisis se ha dividido en tres períodos que cubren los años 1955-2004, el primero, de 1955 a 1970 se relaciona con los años durante los cuales aún se tenía una tasa de cambio fija, tal como se había convenido en el tratado de Bretton Woods, y coincide con sucesivas crisis cambiarias que se reflejan en el comportamiento de la inflación. El segundo, de 1970 a 1990, corresponde a los años durante los cuales se hizo énfasis en la aplicación de mecanismos keynesianos de aumento del gasto público, lo cual originó, a su vez, continuas emisiones de efectivo para financiar los sucesivos déficit fiscales, y al mismo tiempo, al período durante el cual se aplicó el sistema de crowling-peg, o sea el ajuste diario de la tasa de cambio de acuerdo con la inflación para lograr mantener una tasa de cambio fija, en términos reales, para la compra por el Banco de la República de la totalidad de las divisas ingresadas al país, mediante el mecanismo de la emisión, todo lo cual se reflejó en un incremento de la inflación por encima de 20% anual. El tercer período, de 1990 a 2004, corresponde a los años de la apertura de la economía, y al inicio del funcionamiento de la autonomía del Banco de la República, responsable por el control de la inflación, lo cual le ha exigido tener que operar con el esquema de una tasa objetivo de inflación. Como consecuencia, la inflación ha descendido de los altos niveles que tenía a comienzos de los años 90 a índices por debajo del 10%.

PALABRAS CLAVE

Inflación, IPC, shocks de oferta y demanda, indexación, corrección monetaria, inflación objetivo.

Clasificación:

INTRODUCCIÓN

La inflación es uno de los términos económicos que han pasado a formar parte del vocabulario diario. Constantemente los medios de comunicación reportan noticias que involucran este término; en las discusiones en las empresas y oficinas se toca el tema, inclusive en las bancas de los parques se discute acerca del mismo. No importa si se trata de un país desarrollado o uno en desarrollo, la inflación hará parte de las vidas de sus habitantes para bien o para mal. El uso cotidiano de este concepto sin que comúnmente sea explicado su significado, convierte la inflación en un fenómeno inteligible para los no iniciados en las ciencias económicas. Este documento pretende proveer al lector una introducción intuitiva al tema, pero antes es importante definir la inflación. Por inflación se entiende el incremento general en el nivel de precios, es decir, una situación en la que un número sustancial de los precios de la economía se incrementan. Precisamente por eso es bastante controversial debido a que es de interés general, se puede palpar en el día a día, cuando se compran los alimentos, cuando tratamos de ahorrar y cuando recordamos lo que pagábamos hace unos años por un bien específico.

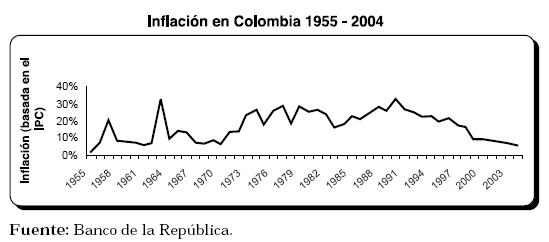

En Colombia este tema es igual de importante que en cualquier otro país y nuestra economía también ha vivido los efectos de la inflación en sus distintos niveles. Para entender mejor el desempeño de la inflación en nuestro país, ésta se puede dividir en tres períodos: 1955 a 1970, que se caracterizó por devaluaciones que generaron picos notorios en los niveles de precios, 1970 a 1990 tiempo durante el cual se presenta una tendencia general al alza, en medio de variaciones causadas principalmente por los alimentos y el petróleo, y de 1991 hasta 2004, se nota una caída gradual pero marcada del nivel de precios como consecuencia de varios acontecimientos como la independencia otorgada por la Constitución de 1991 al Banco de la República, la eliminación de la banda cambiaria y la crisis económica de 1999. Esta división se explica básicamente en que en cada uno de estos períodos el comportamiento de la inflación es muy marcado, con alzas y caídas notorias, consecuencia de las causas específicas que trataremos de identificar.

Además, en este documento se hace un rápido recuento de lo que pasó con la inflación en Colombia desde que el Banco de la República pasó a ser independiente y cómo se implementó un régimen de inflación objetivo con el fin de controlar el fenómeno. Previo a todo esto se hace un repaso de los aspectos teóricos más importantes, relacionados con el tema, tales como su definición, los shocks que la pueden causar, su relación con el empleo entre otros, para asegurar mayor claridad en el tema.

Qué es, cuáles son sus causas, qué la afecta y cómo se mide

Para entender con claridad a qué nos referimos cuando hablamos de inflación, podemos pensar en un ejemplo: el costo del servicio de transporte público. Hacia 1999 subirse en un bus en Santiago de Cali valía $500, en noviembre del 2003 valía $1.000. Lo mismo ha ocurrido con el precio de los alimentos, la educación, los servicios de salud, la recreación, por nombrar unos cuantos bienes y servicios de la economía, todos se han incrementado con los años. Ese incremento en el costo del servicio de transporte público, de los alimentos, de la educación, es lo que se conoce como inflación, es decir, el incremento general en el nivel de precios.

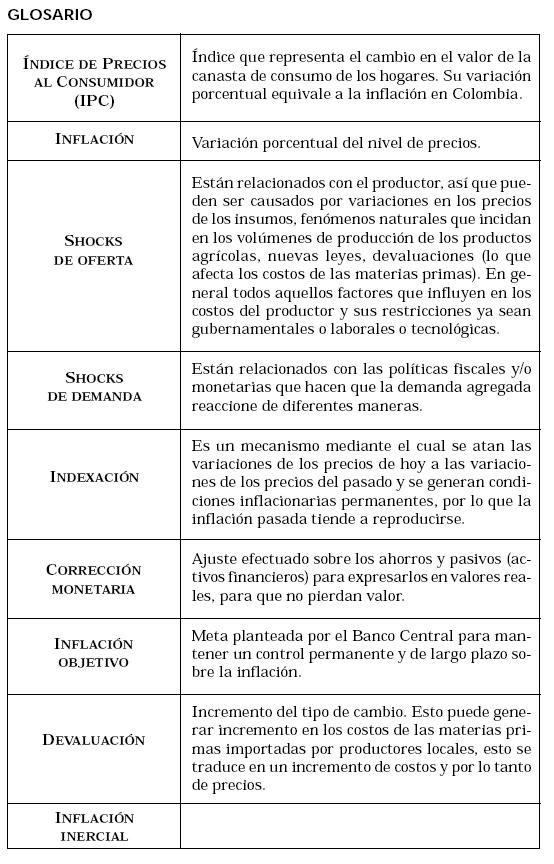

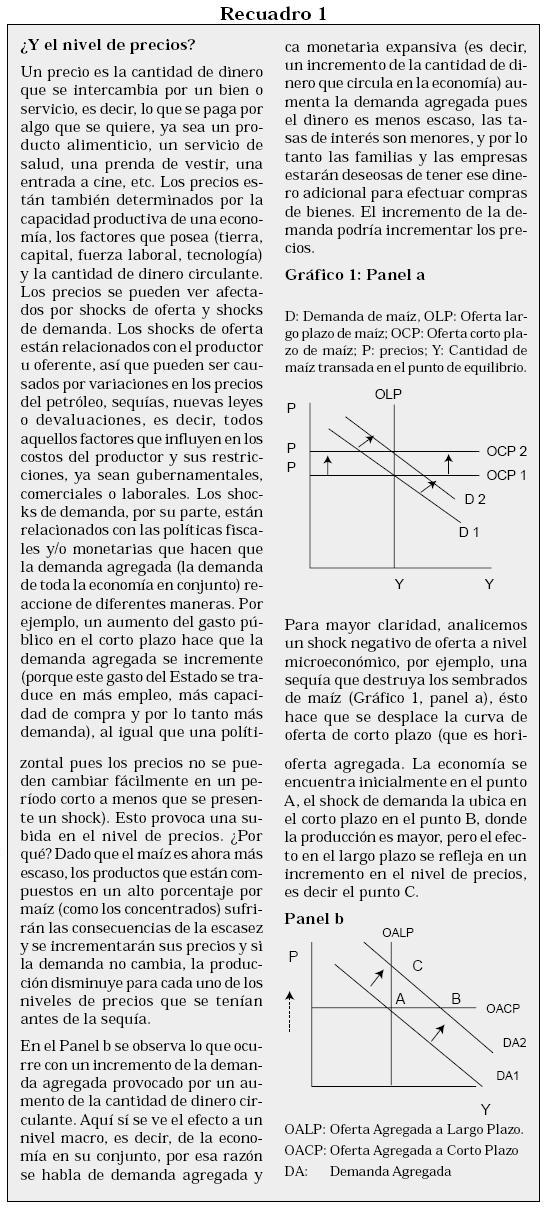

La inflación, al representar la variación en el nivel de precios, se ve afectada por todo lo que incida en los precios en general: los shocks de oferta, los shocks de demanda, y la inercia inflacionaria, todos los cuales pueden causar variaciones en la demanda o en la oferta de bienes y servicios, y reflejarse en los precios. Para una mayor comprensión remítase al Recuadro 1. Así, si retomamos el ejemplo del precio del servicio de transporte público podemos pensar que el incremento en los precios de la gasolina puede ser uno de los principales causantes del incremento en el precio de este servicio (es por tanto un shock de oferta), pues incrementa los costos de las rutas y así este incremento se traduce en un mayor precio.

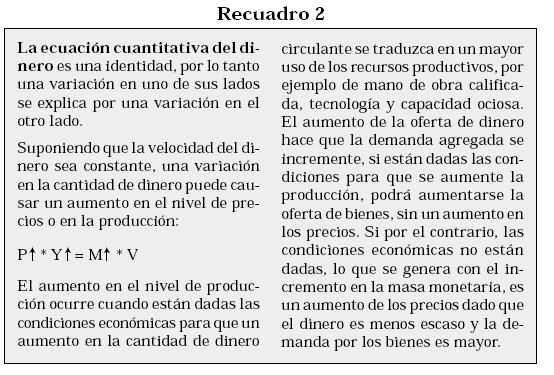

Dado que la inflación está ligada a los precios, lo está también con el dinero. Recordemos que el dinero es la cantidad de activos que pueden utilizarse fácilmente para realizar transacciones, es decir, comprar o vender bienes o servicios; los precios se establecen en términos de dinero, por ejemplo un refresco vale $700. Esto facilita que se realicen toda clase de transacciones con el mismo medio: el dinero.1 En las economías hay una determinada cantidad de dinero circulando de mano en mano; esta cantidad de dinero es parte de la oferta monetaria y está bajo el control del Banco Central que la utiliza como herramienta macroeconómica. Así pues, existe una relación importante entre la cantidad de dinero de una economía (oferta monetaria) y los precios de los bienes y servicios que adquirimos, por lo tanto cambios en la cantidad de dinero de la economía pueden relacionarse con la inflación (la variación de los precios). Esta relación es explicada por los economistas a través de la ecuación cuantitativa del dinero (ver Recuadro 2), que expresa la relación entre las transacciones y la cantidad de dinero que se necesita para realizar esas transacciones: MV = PY en donde M es la cantidad de dinero circulante en la economía, V es la llamada «velocidad del dinero» y se refiere al número de veces que cambia de mano una moneda o un billete en un período determinado; Y es la cantidad de bienes y servicios intercambiados por dinero en un período y P es el precio de los bienes y servicios. El Banco Central ejerce el control de la cantidad de dinero de la economía por medio de operaciones de mercado abierto (OMA), y aumenta o reduce la cantidad de dinero circulante comprando o vendiendo bonos y divisas, de acuerdo con los objetivos macroeconómicos que se busquen.

Otro aspecto importante para tener en cuenta es la tasa de cambio, que representa el costo de una moneda extranjera en términos de la moneda local. Tiene una gran influencia en la inflación, pues muchos de los insumos utilizados por productores nacionales son importados, así que un incremento en el tipo de cambio hace más costosa la producción y ese incremento en los costos se traduce en un aumento de los precios, y por lo tanto en la inflación.

Por otro lado, cuando sube el tipo de cambio los exportadores se ven beneficiados. Recordemos que las empresas exportadoras venden al exterior en moneda extranjera (generalmente dólares) y si aumenta el tipo de cambio, ellos van a cambiar moneda extranjera por más pesos, eso hace que los exportadores tengan más dinero, puedan producir más, vender más, incrementen los salarios de sus trabajadores, quienes a su vez pueden comprar más bienes y servicios y así se podría generar inflación. Una economía muy abierta (es decir que comercie y se relacione mucho con el exterior) es más susceptible a los efectos de las variaciones del tipo de cambio.

Las tasas de interés por su parte tienen relación con la inflación. Recordemos que la tasa de interés es el precio al que se puede adquirir dinero en los bancos, es decir, el costo de un préstamo, así cuando las tasas de interés son muy altas el precio del dinero (de un préstamo) es muy alto, por lo que la gente no recurre a préstamos y no hay un efecto sobre la demanda de dinero de la economía que pueda traducirse en un incremento de los precios; pero si por el contrario las tasas de interés son bajas, los individuos se incentivan a pedir préstamos y ese dinero entra a formar parte del circulante de la economía, lo cual incentiva la demanda agregada y podría generar un incremento en el nivel general de los precios.

]]> En el estudio de la economía es normal hablar de la Curva de Phillips, ésta básicamente muestra que puede existir una relación entre la variación de la tasa de desempleo y la variación de la tasa de inflación. Según la curva de Phillips, cuando las variaciones de la tasa de desempleo son bajas, las variaciones de la inflación tienden a subir, pues la gente tiene trabajo, gana dinero y gasta, y ese gasto se puede traducir en incrementos en los precios. Si por el contrario, las variaciones de la tasa de desempleo son altas, la gente no tiene trabajo, eso hace que no puedan comprar bienes y servicios y los productores se vean obligados a bajar sus precios como reacción a esa caída de la demanda. Esta relación entre inflación y desempleo es un poco más compleja de lo aquí planteada, pero como lo que trata este texto es de dar una visión intuitiva nos limitamos a tocar el tema muy brevemente.2En Colombia se mide la inflación por medio del IPC (Índice de Precios al consumidor), el cual es calculado mensualmente por el DANE. Este índice es representativo de la canasta de consumo de los hogares de ingresos medios y bajos. Este índice no incluye la totalidad de los bienes que se producen o venden en el país, entre ellos los bienes suntuarios dirigidos a los estratos altos, ni los bienes de producción. Otros índices que vale la pena mencionar son el IPP o índice de precios al productor, y el deflactor del PIB, este último aunque no es usado para calcular la inflación en Colombia es importante porque mide las variaciones de los precios de todos los bienes y servicios producidos, mientras que el IPC mide sólo los precios de los bienes y servicios que compran los consumidores escogidos en una canasta básica representativa.

¿Qué incluye esta canasta?3

La canasta actual fue definida a partir de la encuesta de ingresos y gastos realizada de marzo de 1994 a febrero de 1995, en la cual se registraron consumos diarios, semanales, mensuales, semestrales y anuales de los hogares. La canasta básica está constituida por aquellos artículos que representaron el 30% de los consumos de los hogares estudiados en dicha encuesta, y los bienes que representaron el 5% del gasto del hogar.

El IPC tiene una estructura fija que mantiene la canasta del año base constante,4 y agrupa los artículos en cuatro categorías:

También tiene una estructura flexible, que depende de la importancia del artículo o variedad dentro del gasto o patrón de consumo de los hogares, y de las expectativas de crecimiento en la demanda de un artículo o producto, por ejemplo los celulares, servicio de televisión por cable, computadores, entre otros.

El Dane, para saber cómo se comportan los precios, los registra comprando los productos en donde los consumidores suelen también comprarlos gracias a un módulo especial que se realizó en 1997 en la Encuesta Nacional de Hogares, y así se hace seguimiento a los precios en 20.000 establecimientos.

El Dane presenta datos del índice de precios al consumidor de cuatro maneras: una en la que se hace referencia al índice como tal, con respecto al año base, las otras tienen que ver con la variación mensual, anual y lo que va corrido del año. Esto es lo que escuchamos en los noticieros o leemos en los periódicos cuando se habla de cómo va la inflación en lo que va corrido del año, o al finalizar cada mes. La inflación anual es la inflación de todo el año, es decir, los últimos doce meses, y casi siempre se utiliza diciembre como mes de referencia; la inflación mensual es la de un solo mes, ésta se obtiene porque es importante distinguir ciertos meses en los que se realizan muchas más transacciones de bienes y servicios, por ejemplo diciembre, junio y julio son meses en los que se suele comprar más bienes que en los demás meses del año, y esto es vital para entender la evolución mes a mes de la inflación. La inflación acumulada o año corrido es la que va hasta la fecha, por ejemplo desde enero a marzo si se está en marzo, o de enero a septiembre si se está en septiembre, con este dato se puede tener información sobre cómo va evolucionando la inflación y los analistas, empresarios y en general todos los interesados en el tema, estudian lo que la afectó en el año, o sea qué ha ocurrido en la economía que pudiera reflejarse en la inflación. Pero el dato más esperado es la inflación anual, pues con ella se ajustan los salarios y los precios, de allí la importancia de este índice. Ésta cubre todo, por ejemplo de diciembre de 1999 a diciembre de 2004.

HISTORIA DE LA INFLACIÓN EN COLOMBIA

Para entender mejor la evolución de la inflación en Colombia a continuación se presentan tres períodos en los cuales se explican los distintos procesos inflacionarios, desde 1955 hasta el 2004.

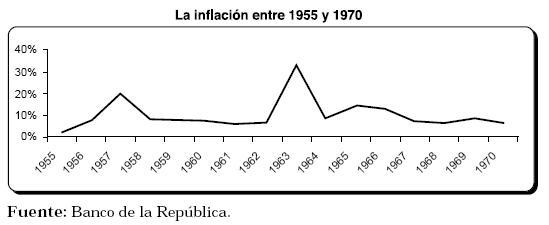

En 1957 se presentó una de las primeras crisis cambiarias de la segunda mitad del siglo XX (el peso tuvo una devaluación equivalente al 91%), originada por la expedición del Decreto 107 de 1957 en el que se creaban dos tipos de mercados de divisas, el de capitales y el de certificados. Cuando se presenta un aumento de la tasa de cambio, el precio de los bienes importados sube, y por ende los costos de producción de aquellas empresas que utilizan insumos importados, a su vez estas empresas traducirán esos aumentos en sus costos en incrementos en los precios, ocasionando un proceso inflacionario por el lado de la oferta, situación que explicaría la cifra de inflación para 1957, que fue del 20.2% y luego se estabilizó un poco, con valores de 8.1% en 1958 y 7.95 en 1959.

Entre 1958 y 1962, durante la primera administración del Frente Nacional (que estuvo a cargo de Alberto Lleras Camargo), se expandió el gasto público gracias a los recursos provenientes del exterior otorgados por la Alianza para el Progreso. Se podría pensar que ese aumento del gasto público se traduciría en un incremento de la inflación, sin embargo entre 1958 y 1962 se observa una reducción sistemática de la misma (hasta llegar en 1962 a 6.4%). Esto se podría explicar porque dicha expansión fiscal no jalonó la demanda agregada (recordar Recuadros 1 y 2) y por ende no generó incrementos en el nivel general de precios; además, se presentó un comportamiento muy irregular del Producto Interno Bruto durante el período.

]]> Entre 1961-1968 los términos de intercambio estuvieron relativamente deprimidos, lo cual provocó una escasez de dólares, por lo que el país se quedó casi sin divisas y se dio una devaluación en 1962. Frente a esto el Banco de la República salió a comprar divisas, con lo cual se aumentó la cantidad del dinero (pesos) circulante en la economía, hecho que se reflejó en la inflación, en este caso, en una inflación del 32.56% en 1963, una de las más altas de la historia.Para 1965 en Colombia existían una serie de desequilibrios inflacionarios respecto a las tasas internacionales de inflación, es decir, las tasas internas de inflación eran muy superiores a las externas, además aún existía el régimen de cambio fijo. Por esta razón el Decreto-Ley 444 de 1967 reformó el sistema cambiario y lo convirtió en uno, manejado por el Banco de la República, conocido como «crowling-peg» que se basaba en un control cambiario diario, con una devaluación cercana a la diferencia entre la inflación interna y la inflación observada en países en desarrollo. El decreto estableció la compra y venta diaria de divisas por parte del Banco de la República, lo que implicaba emisiones diarias que generaban efectos inflacionarios (como vimos anteriormente en la ecuación cuantitativa del dinero, donde aumentos de la masa monetaria se pueden traducir en aumentos en el nivel de precios). Este decreto fue un mecanismo para poner en términos reales el tipo de cambio fijo, a pesar de solucionar el problema que causa un tipo de cambio fijo con tasas de inflación internas altas, creó un mecanismo que validaba la inflación pasada al traducirse en un incremento de precios actuales, similar al incremento del período anterior. Es decir, el incremento de precios de hoy se fijaba con base en el incremento del año anterior.

Así pues, la inflación en 1967 fue de 7.32%; 6.54% en el año siguiente y 8.58% hacia 1969.

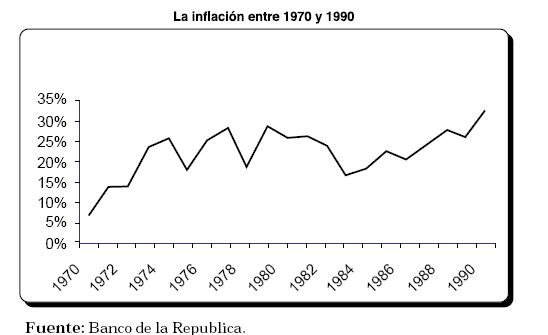

El incremento de la inflación desde 1970 fue bastante notable, pasó de un 6.8% en ese año a 13.63% en 1971 y hacia 1973 estaba en un 23.54%. Este fenómeno tuvo varias causas.

Ya en los inicios de los años ochenta, la economía había asimilado los shocks y mantenía la inflación entre niveles del 25% y 30%. Pero a partir de 1983 la inflación tuvo de nuevo un descenso causado por variaciones en los cánones de arrendamiento, el aumento en la oferta de alimentos, el contrabando y la devaluación en Venezuela y Ecuador.

En los años siguientes, el comportamiento de los precios de los alimentos y las políticas cambiarias y agrícolas tuvieron un fuerte impacto en la inflación. Por ejemplo, como se había dado un atraso cambiario, a causa del ingreso masivo de divisas por la bonanza cafetera de finales de los años setenta, en 1985 el tipo de cambio se devaluó un 51%8 generando un incremento de los precios de los productos, por otro lado en 1987 la política agrícola buscó aumentar los precios pagados a los productores por medio de una estrategia de regulación de las importaciones y compras del Estado para acumulación de existencias en el Idema. Estas políticas llevaron a que la inflación en 1990 tocara su punto más alto desde 1963, llegando a un 32.4%.

En este período se observa la clara influencia del sector externo, de las devaluaciones y las revaluaciones, es decir, los shocks de oferta, en el desempeño de la inflación en Colombia, y al mismo tiempo los shocks de demanda originados en los aumentos de la oferta de dinero, por parte del Banco de la República, para financiar el déficit del gobierno y el aumento de las reservas internacionales, lo cual aumentó la demanda agregada y por ende los precios, como consecuencia de que la oferta de productos no creció con la misma rapidez que aquella.

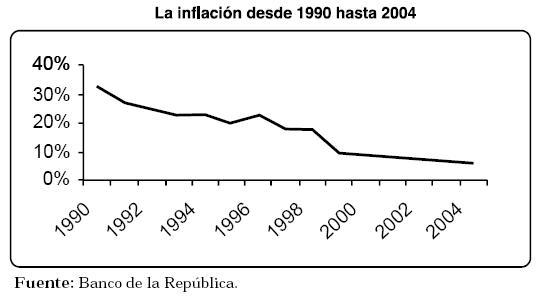

Si se observa la gráfica, es claro que a partir de 1990 la inflación empezó a descender. Para ese entonces, el presidente César Gaviria buscó implantar su plan económico que consistía en tres puntos básicos: el primero era la aplicación de reformas económicas estructurales con un proceso de apertura económica, el segundo era la transparencia en las relaciones internacionales y el tercero era luchar contra la inflación. Así pues, el descenso de la inflación a partir de 1990 se atribuye a:

Estas tres medidas tuvieron un impacto directo sobre el precio de los bienes importados, al disminuir sus costos, y por lo tanto sobre los precios en general. Así pues, la inflación pasó de un 32.4% en 1990 a un 26.8% en 1991, y a un 22.6% en 1993.

También en 1991, la Constitución otorgó al Banco de la República autonomía e independencia con el propósito exclusivo de reducir la inflación, es decir, mantener el poder adquisitivo de la moneda. Con este propósito, la Junta Directiva del Banco de la República adoptó una estrategia de estabilización que permitió independizar en alto grado la política monetaria de la política cambiaria,10 ejemplo de ello fue la creación de una banda cambiaria con un techo y un piso que cambiaban diariamente para que la divisa fluctuara en ella, y así se lograba que la meta de devaluación fuera coherente con la inflación esperada. Hacia septiembre de 1999, la banda fue removida y a partir de esa fecha el tipo de cambio fluctúa de acuerdo con los movimientos de mercado. Igualmente, la prohibición que se establece en la Constitución al Banco de la República, de financiar el déficit fiscal del gobierno central, ha evitado que se continuaran dando las emisiones de dinero que se presentaban en el pasado y que tenían efectos inflacionarios, como los que han sido documentados en este artículo para el período 1958-1990. Sin embargo, el abultado crecimiento del gasto público en la década de los años 90 y principios de los 2000, se ha tenido que financiar en parte mediante las sucesivas reformas tributarias que se han dado y con el preocupante aumento del endeudamiento interno y externo, hasta llegar a cerca del 50% del valor del PIB.

El Banco de la República empezó a manejar unas metas de inflación para cada año, pero su obtención sólo comenzó a ser palpable a partir de 1998- 1999 cuando se dio una aguda crisis económica en el país con una fuerte caída de la demanda agregada. Para 1999 el Banco de la República se había fijado una meta de inflación del 15% frente a 16.7% observada en 1998, esperando un crecimiento económico del 2% frente al presentado en 1998 que fue del 0.6%. Después de una contracción del producto de -5.8% en el primer trimestre de 1999 y de un -7.6% en el segundo trimestre, la meta de inflación fue alcanzada fácilmente: la inflación en mayo de 1999 fue inferior al 10%.11 Es importante tener en cuenta que durante esta recesión se dio una de las tasas de desempleo abierto más altas de la historia del país: 19.4%

EL RÉGIMEN DE INFLACIÓN

OBJETIVO

A partir del 13 de octubre de 2000, las autoridades monetarias adoptaron un régimen de inflación objetivo, el cual consiste en un compromiso por parte del Banco Central al logro de una inflación objetivo dentro de un rango y unos plazos definidos.12

Este tipo de estrategia ha sido seguido por varios países en el mundo, como Chile, Nueva Zelanda, República Checa, Brasil, entre otros. Un compromiso así genera cierta característica de transparencia que aumenta la credibilidad en el Banco Central y sus decisiones, puesto que éste rinde cuentas sobre el cumplimiento de su objetivo y difunde las proyecciones de la inflación, con lo que el objetivo tendría el papel de guía de las expectativas inflacionarias.

En Colombia, la estrategia de inflación objetivo consiste en fijar unas metas plurianuales de inflación prestando atención a todo el entorno macroeconómico; en palabras de la Corte Constitucional, las funciones del Banco de la República «deben ejercerse en coordinación con la política económica general, y sus actuaciones, como las de los demás órganos del Estado, deben propender a la realización de los valores del Estado Social de Derecho y a la materialización de los fines propios de la intervención del Estado en la economía. Esto significa que si bien la finalidad del Banco es la estabilidad de precios, sin embargo, esta institución no puede ser indiferente a otros objetivos de política económica de raigambre nacional, como pueden ser la búsqueda del pleno empleo o la distribución equitativa de los beneficios del desarrollo». (Sentencia C-481 de 1999 de la Corte Constitucional).

Realmente el régimen de inflación objetivo se empezó a implementar desde 1991, al establecerse gradualmente metas combinadas con un objetivo intermedio del agregado monetario (M1: efectivo más cuentas corrientes) y un régimen de bandas deslizantes. En 1995, el M1 dejó de ser un buen elemento para la estimación, así que en 1996 se estableció la base como meta intermedia.

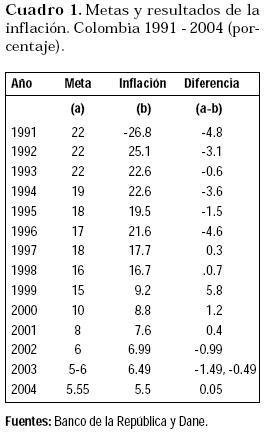

]]> Pero existía un régimen semi-fijo de tipo de cambio que hacía que el agregado monetario quedara determinado exógenamente en el momento en que el Banco compraba divisas, perdiendo así la meta de inflación.Ya a partir de 1995 se empezaron a desarrollar modelos de pronósticos y también un informe interno sobre la inflación. Este informe comenzó a publicarse en 1998, confirmando así el compromiso del Banco de la República con las metas de inflación. En el Cuadro 1 se puede observar que sólo después de 1998 se lograron las metas de inflación previstas por el Banco de la República.

Desde que se eliminó el sistema de bandas en septiembre de 1999, el régimen de inflación objetivo quedó instalado adecuadamente, con una coherencia entre las políticas de tasas de interés, el esquema cambiario y el agregado monetario.

CONCLUSIONES

NOTAS AL PIE DE PÁGINA

1. Por esta razón se dice que el dinero debe cumplir con tres funciones: ser depósito de valor, unidad de cuenta y medio de cambio.

2. Para una mayor información remítase a Macroeconomía, de Oliver Blanchard, segunda edición, capítulo 8.

3. Tomado de Notas de clase. Medición económica. Profesora Martha E. Reyes. Universidad Icesi. Septiembre 2003.

4. Base: dic. 1998=100.

5. Tomado de Inflación y Política Económica, de Mauricio Cabrera Galvis. Asobancaria, 1980.

6. La ecuación cuantitativa del dinero fue estudiada en los aspectos teóricos que se presentan al inicio de este documento en el Recuadro 2.

7. El origen de la base monetaria en ese período estuvo dado por M=Crédito al sector privado+crédito al gobierno+compras de oro+aumento de las reservas internacionales.

]]> 8. Para 1985 la devaluación estaba «atrasada», porque la devaluación gota a gota fue menor de lo que debió haber sido, de 1978 a dicho año 1985; por esta razón en ese año la devaluación se aceleró alcanzando una tasa de 51% para recuperar su dinámica. Esto disparó los precios de las materias primas importadas y por lo tanto los precios. Para más información, remítase a Ocampo José Antonio y Lora Eduardo, Introducción a la Macroeconomía Colombiana, Fedesarrollo, 1991.9. La prohibición al Banco de la República de financiar al gobierno, implica una revisión de las fuentes de la base monetaria, por lo tanto ésta quedaría así: M=Operaciones de Mercado Abierto (OMA)+Aumento de las Reservas Internacionales.

10. Gómez, Hernando José, Veinticinco años de inflación. Coyuntura económica. Vol. 25 No. 4, diciembre de 1995.

11. Para mayor información ver Reflexiones sobre política monetaria e Inflación Objetivo, en Colombia, de Sergio Clavijo Vergara, enero del 2000.

12. Tomado de: Inflación objetivo ¿una panacea? Eber Elí Gutiérrez y Leonardo David López en Semestre Económico No. 10, julio-diciembre de 2002. Universidad de Medellín.

BIBLIOGRAFÍA

Mankiw, Gregory. Macroeconomía. Tercera edición. Barcelona: Antoni Bosch. 1997. [ Links ]

Blanchard, Oliver. Macroeconomía. Segunda edición. Barcelona: Pearson Educación. 2000. [ Links ]

Lora, Eduardo. El Corto Plazo: Actividad Económica, Inflación y Políticas de Estabilización. Capítulo 5. Introducción a la Macroeconomía Colombiana. Bogotá: Tercer Mundo Editores. S.D. [ Links ]

Banco de la República. Principales Indicadores Macroeconómicos 1923-1997. Autor. [ Links ]

Gómez, Hernando José. Veinticinco años de Inflación. Coyuntura Económica, Vol. 25 No. 4. Diciembre de 1995. [ Links ]

Cabrera, Mauricio. Inflación y política económica. Asobancaria, 1980. [ Links ]

Gutiérrez L. Eber Elí, Leonardo David López. La inflación objetivo ¿una panacea? Semestre económico No. 10, julio-diciembre de 2002. Universidad de Medellín. Pág. 43.69. [ Links ]

Fedesarrollo. Actividad Económica General. Inflación. Coyuntura Económica. Vol. XV, junio 1985. [ Links ]

Correa, Patricia y Jaime H. Escobar. Radiografía de la inflación actual. Coyuntura Económica. Vol. 20 No. 3-4, oct-dic. 1990. [ Links ]

Ocampo, José Antonio. Introducción a la Macroeconomía colombiana, 1989. [ Links ]

Ocampo, José Antonio. Historia Económica de Colombia. Bogotá: Fedesarrollo, Tercer Mundo Editores, 1990. [ Links ]

www.dane.gov.co [ Links ]

Banco de la República. Informe de la Junta Directiva al Congreso de la República. Julio de 1998 [ Links ] ]]>