ARTÍCULOS

Auditoría a la etapa de planificación y diseño del proceso de compensación

Audit to planning stage of the compensation process

Auditoria para a etapa de planeamento e projecto do processo de compensação

]]> Jorge Sánchez Henríqueza, Viviana Calderón Calderónb

a Docente, Universidad de Talca, Talca, Chile

b Contador Público y Auditor, Pricewaterhouse Coopers, Santiago, Chile

Autor para correspondencia: Hermanos Amunategui n.° 630, departamento 1009, Santiago, Chile. viviana.calderon@cl.pwc.com.

Historia del artículo:

Recibido el 24 de enero de 2012

Aceptado el 30 de mayo de 2013

On-line el 14 de septiembre de 2013

El objetivo de este artículo es desarrollar una propuesta de auditoría focalizada en la etapa de planificación y diseño que apoye la gestión de las compensaciones en una organización de ámbito tanto público como privado. La metodología utilizada para el programa de auditoría ha sido tomar como base el enfoque clásico de la auditoría financiera, que consta de 3 elementos clave: atributos, riesgos y procedimientos, además de una nutrida revisión bibliográfica, seguida de la flujogramación de la etapa. Los resultados de la investigación han sido incluidos en un programa de auditoría que consta de una serie de procedimientos para auditar el proceso de compensación.

Palabras clave: Recursos humanos, Auditoría, Compensaciones.

Códigos JEL: M12, M42, M52

Abstract

The aim of this paper is to develop an audit proposal which is focused on the planning and design stage of compensation, to support the management related to compensation in public and private organizations. The methodology used for the audit program was based on the classic financial audit, which consist of three main aspects, attributes, risks and procedures. An extensive literature review is also presented, followed by a design of the planning stage of the compensation process. As a result, an audit program has been developed, which consists of a series of procedures to audit the compensation process.

Keywords: Human resources, Audit, Compensation.

JEL classification: M12. M42. M52.

Resumo

O objectivo deste artigo é desenvolver uma proposta de auditoria focalizada na etapa de planeamento e projecto, que apoie a gestão das compensações numa organização tanto de âmbito público como privado. A metodologia utilizada para o programa de auditoria foi tomar como base o foco clássico da auditoria financeira que consta de três elementos chave: atributos, riscos e procedimentos; além de uma completa revisão bibliográfica seguida do fluxograma da etapa. Os resultados da investigação foram incluídos num programa de auditoria que consta de uma série de procedimentos para auditar o processo de compensação.

]]> Palabras clave: Recursos humanos, Auditoria, Compensações.Classificações JEL: M12. M42. M52.

1. Introducción

La compensación es uno de los aspectos más importantes del área de recursos humanos y es imprescindible en una buena relación laboral. Adicionalmente, es uno de los costos más elevados que debe asumir una empresa en relación con los costos asociados al personal, y por ende es también una de las principales preocupaciones de las organizaciones, quienes constantemente buscan, por un lado, ser eficientes en la distribución de este recurso, y por otro, ser prudentes en cuanto a ser capaces de mantener la satisfacción, la motivación y otros aspectos importantes en los recursos humanos que se pueden ver afectados si las compensaciones no son gestionadas de forma efectiva. Es por estos motivos que se hace sumamente importante tener un control adecuado sobre estos costos, y es aquí donde se hace imprescindible la acción de un profesional relacionado con el tema, como lo es un auditor de recursos humanos, para que pueda brindar su opinión en cuanto a la razonabilidad con la que se está llevando a cabo dicho proceso.

Lograr una administración efectiva de la compensación es clave; por lo tanto, apoyar este proceso a través de la opinión de un experto puede marcar la diferencia entre diversas organizaciones, esto considerando que un proceso de auditoría ''le proporciona análisis, evaluaciones, recomendaciones, asesoría e información concerniente a los objetos de estudio o situaciones auditadas, que hayan sido revisadas por el auditor; por ende, el auditor debe ser un asesor de alta competitividad para la organización'' (Montilla y Herrera, 2006, p. 27). Para el auditor de recursos humanos es fundamental tener las herramientas suficientes para poder opinar en cuanto a la razonabilidad del proceso y apoyar así la gestión de los entes que soliciten su asesoría.

La auditoría al área de la compensación es importante y puede ser de gran utilidad al apoyar la gestión eficiente de este recurso en las organizaciones, ya que se contará con la opinión de un profesional en cuanto a la funcionalidad efectiva del proceso y de las principales debilidades que se podrían fortalecer a través de una gestión más eficaz. Por consiguiente, para que la etapa de planificación y diseño del proceso de compensación sea de calidad es importante, tanto para las organizaciones como para el profesional que efectúe una revisión, comprender los aspectos relevantes del proceso y tener claridad de la ruta que comprende la etapa. En este artículo se presentará la ruta crítica de actividades que constituyen la etapa de planificación y diseño, además de un programa de auditoría enfocado a evaluar dicha etapa.

Atendiendo a la importancia que reviste la auditoría de recursos humanos para las organizaciones, especialmente la auditoría al área de compensación, ha surgido la inquietud de realizar una propuesta de auditoría para dicho proceso. La justificación de esta investigación se fundamenta básicamente en 2 razones, una de ellas relacionada con la importancia que posee este proceso para todo tipo de organizaciones, ya sean de carácter público o privado, y la otra relacionada con la inexistencia de un programa íntegro de auditoría para revisar el proceso de compensación, especialmente para la etapa de planificación y diseño. Es por ello que la propuesta que se presentará a continuación es un aporte para el área que apoyará la mejora continua de la gestión de las compensaciones.

En este artículo se presenta una propuesta de auditoría que apoya el trabajo en este campo, el cual se relaciona con la flujogramación del proceso y con una serie de atributos, riesgos y procedimientos para auditar la etapa de planificación y diseño.

]]> En los primeros apartados del artículo se dan a conocer los aspectos que han impulsado la creación de un programa de auditoría para el proceso de compensación con etapa de planificación y diseño. Seguido, se presenta un completo análisis teórico relacionado con la compensación, donde se lista una serie de razones relacionadas a la importancia de la compensación para las organizaciones, además de un conjunto de razones que dan a conocer al lector por qué es importante compensar. En los apartados posteriores se presentan aspectos generales de lo que es la auditoría financiera y la forma en que se adaptó este modelo a la auditoría de compensaciones. Se continúa este artículo con un análisis detallado de la etapa de planificación y diseño del proceso de compensación, apoyado en la flujogramación de la etapa. En las secciones finales del artículo se presenta el programa de auditoría que se ha elaborado para la etapa de planificación y diseño.

2. Marco teórico

2.1. Definición del concepto de compensación

La compensación es un elemento que forma parte fundamental en la administración efectiva en una organización, y se puede definir como todos aquellos pagos y recompensas, de carácter monetario -y también de tipo no monetario- que se entregan al trabajador como una contraprestación de los servicios laborales que este desarrolla en la organización. La compensación tiene como objetivos estratégicos atraer, retener y motivar a todos los trabajadores.

El proceso de compensación propuesto se compone de 6 etapas, cada una de las cuales se debe cumplir a cabalidad en el momento de implementar un plan de compensación. Para ello se debe realizar un diagnóstico y análisis de la necesidad, lo que servirá como base para planificar y diseñar un programa acorde a las necesidades, que para ser implementado deberá ser revisado, aprobado y comunicado a los participantes. Seguido se encuentra la etapa de implementación, en la cual se lleva a la práctica lo planeado anteriormente; sin embargo, para asegurar su efectividad, esta debe pasar por constantes procesos de evaluación que permitan visualizar desviaciones y, con ello, lograr una adecuada retroalimentación para la implementación de mejoras.

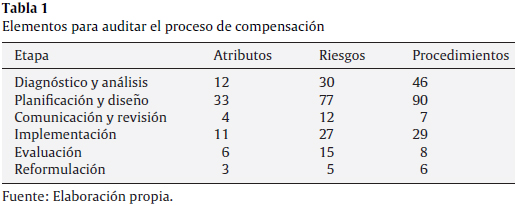

De esta forma, cada etapa posee elementos únicos que se deben cumplir para lograr programas de compensaciones bien diseñados que tengan la capacidad de influir directamente en los trabajadores y lograr a la vez un impacto en sus actitudes y comportamiento, que llevará de la mano una influencia e impacto en el trabajo. Los elementos únicos a los que se hace referencia se denominan también atributos clave, y para cada una de las etapas se compone de 12 atributos para la etapa de diagnóstico y análisis, 33 atributos para la atapa de planificación y diseño, 4 atributos para la etapa de revisión y comunicación, 11 atributos para la etapa de implementación, 6 atributos para la etapa de evaluación, y finalmente se presentan 3 atributos para la etapa de reformulación. A grandes rasgos se pueden señalar algunos de los atributos, entre los cuales se encuentran la realización de análisis de entorno externo e interno para determinar necesidades de compensación, existencia, alineación y congruencia de objetivos de compensación y organizacionales, existencia de descripción y valuación de cargos, establecimiento de indicadores, revisión del programa antes de su implementación, retroalimentación al proceso, entre otros. Cada atributo clave en un sistema de compensación tiene asociados riesgos importantes que se deben detectar y cubrir adecuadamente para implementar una compensación adecuada, y estos riesgos se cubren a través de procedimientos que permitan obtener evidencia de que el proceso está funcionando adecuadamente.

Los resultados positivos que se pueden esperar de la implementación de un buen sistema de compensación son muchos, puesto que ''además de lograr el orgullo en el trabajo y mejor calidad, el mismo puede potenciar el trabajo en equipo, la innovación y el compromiso, además de la buena fe en la Gerencia'' (Carrillo, 2007, p. 6). Además, en un corto plazo, tener un buen sistema y un sistema formal de compensación ayudará a la organización en la cohesión de sus trabajadores con la entidad, puesto que a través de la compensación se puede promover el logro de estrategias y el sentido de pertenencia de los colaboradores con esta. También puede ayudar a que los trabajadores estén más tranquilos en cuanto al sentimiento de justicia y equidad de las compensaciones cuando ven que existe un sistema formal que les proporciona sus retribuciones y que estos cálculos o asignaciones no se realizan de forma arbitraria. En un largo plazo las compensaciones tendrán también un efecto hacia el ambiente externo que rodea a la entidad; así, por ejemplo, puede ayudar a la organización en la adquisición de mejor y mayor personal calificado para los cargos requeridos, y también ayuda en la retención y la motivación del personal existente. Un sistema de compensación debe ir enfocado también a la creación de valor para la entidad; en otras palabras, debe fomentar la motivación y el sentido de pertenencia en los trabajadores para lograr de este modo un incentivo para que todas las decisiones que se tomen dentro de la entidad, tanto por trabajadores como por la gerencia, tengan una perspectiva estratégica y vayan en función de una mirada de medio y largo plazo para la entidad, ya que estos elementos son claves para el logro de las estrategias y metas organizacionales. Estas son solo algunas de las razones por las cuales es importante diseñar, mantener e implementar un buen sistema de compensaciones.

No es suficiente solo con pagar determinado monto a un trabajador, sino que es necesario que la decisión en cuanto a qué pagar, cómo pagar y a quién pagar sea tomada desde una mirada estratégica y focalizada a gestionar de manera eficiente los recursos. Y ello considerando que ''la retribución tiene en el individuo un efecto económico, sociológico y psicológico, por este motivo una mala gestión del proceso de asignación de retribuciones podría afectar negativamente a los empleados y, en última instancia, a los resultados de la empresa'' (Gómez-Mejía et al., 2001, p. 321). Este tipo de decisiones se deberán realizar en la etapa de planificación y diseño del proceso, siempre teniendo presente a Martínez y Martínez, (2010 p. 10), quienes señalan que:

Las compensaciones hacen parte de la estructura de costos totales de la producción; por ello, su planificación, control y coordinación constituyen un bastión para las gestiones financieras, productivas y de mercadeo. Su adecuado diseño, guiado por la ''cultura'', la ''visión'' y la ''misión'' organizacionales, harán que deje de ser un gasto para convertirse en una inversión productiva.]]> La implementación de un buen sistema de compensación debe ir siempre enfocada a la creación de valor para la entidad y obedecer a una mirada de mediano y largo plazo, además de mantener siempre un equilibrio entre la equidad interna y externa de las compensaciones. Estos 2 últimos conceptos han sido considerados sumamente importantes a lo largo del tiempo y diversos autores lo han mencionado; entre ellos se encuentran Dessler et al., (2004), Elorduy, (1993), Gómez-Mejía et al., (2001), Mondy y Noe, (2005) y Zepeda, (1999).

Igualmente, es importante señalar que debido a las grandes injusticias que han existido hacia los trabajadores a través del tiempo, la mayor parte de los Estados se han hecho presentes emitiendo leyes y regulaciones que tienen como finalidad uniformar los tipos de compensaciones, lograr que sean más justas y equitativas, y proteger a la parte más débil de la relación contractual como es el trabajador, motivo por el cual hoy en muchos países existen compensaciones obligatorias y amparadas por la ley. También se debe tener en cuenta que a medida que ha aumentado la importancia de los recursos humanos, también se ha tomado conciencia de lo relevante que es otorgar una buena compensación a los trabajadores, lo que ha llevado a que las organizaciones busquen diversas maneras de compensar a sus colaboradores creando paquetes de compensaciones que involucren más allá de la remuneración financiera, otorgando diversos beneficios a los trabajadores, entre ellos comisiones, estabilidad y seguridad laboral, traslados, bonos, prestaciones médicas, entre otros.

Existen básicamente 2 grandes clasificaciones de compensación: una conocida como compensación monetaria o financiera y la otra comúnmente conocida como no monetaria o no financiera. La compensación monetaria está relacionada principalmente con la que se entrega en dinero, y a su vez puede ser entregada directamente al trabajador (p. ej., los sueldos, bonos, etc.) o de manera indirecta, la cual por lo general se entrega a un tercero en dinero, quien posteriormente retribuye al trabajador algún tipo de beneficio (p. ej., seguros de empleo, de salud, etc.). Por su parte, la compensación no monetaria es aquel tipo de retribución que se entrega al trabajador y que por lo general no posee una cuantificación económica, pero que es igualmente valorada e importante para los colaboradores; por ejemplo, el reconocimiento, la carga laboral, el ambiente de trabajo, etc. Entre las características de las compensaciones se señala que estas se pueden clasificar en fijas o variables; sin embargo, autores como (Ariza et al., 2004), (Byars y Rue, 1997), (Ivancevich et al., 2006) y (Urquijo y Bonilla, 2008) se refieren a otro tipo de compensación, denominada intrínseca y extrínseca (Figura 1).

2.2. Importancia de la compensación

La compensación es y ha sido un tema importante en las organizaciones. Actualmente es uno de los aspectos más discutidos, y si bien por un lado para algunos es considerada un alto pero a la vez necesario costo, otros la ven como una inversión rentable, si esta se sabe efectuar y gestionar de manera adecuada. La compensación tiene múltiples beneficios para la organización, aunque para que estos beneficios se hagan efectivos es importante considerar elementos como los señalados a continuación:

2.3. Algunas razones de por qué compensar

Un error muy común que se puede observar en cualquier tipo de organización, ya sea pública o privada, es asignar una compensación reactiva, es decir, esperar a que sucedan hechos negativos que obligan a modificar los planes de compensación establecidos y aplicar acciones para enmendar dichos hechos que afectan directamente a la organización.

Otro error común es pensar que la compensación es solo monetaria, lo que lleva a muchos a creer que con el solo hecho de pagar un salario justo, o pagar un salario equitativo, es suficiente, y que con ello ya se está compensando al trabajador. Son estos 2 de los errores más comunes e identificables en las organizaciones actuales, y es por ello que los administradores deben estar atentos a no caer en este juego vicioso de ser un actor pasivo y reactivo en la compensación y solo reaccionar ante hechos como huelgas, disminución de productividad, paros, altos índices de absentismo, etc., y pensar que solo retribuyendo monetariamente se está compensando. Un buen directivo es aquel que es capaz de actuar de forma proactiva, lo que para efectos de compensación se traduce en establecer planes acordes a las necesidades de la empresa y de los trabajadores que ayuden a la congruencia de metas, que incentiven el desempeño, la productividad y la eficiencia, pero lo más importante: que no se actúe en respuesta a un hecho negativo, o solo porque es una imposición legal, sino que la compensación sea un hecho que incentive acciones positivas que permitan la competitividad y la continuidad en el tiempo de la organización.

A continuación se presentan algunas de las muchas razones de por qué compensar:

3. Aspectos generales y metodología

3.1. Modelo de auditoría financiera y su adaptación al proceso de compensación de recursos humanos

Bajo una auditoría financiera, ''las cuentas anuales de una sociedad se someten al examen y verificación de unos expertos cualificados e independientes con el fin de emitir una opinión sobre la fiabilidad que les merece la información económica financiera contenida en los mismos'' (Cañibano, 1990, p. 47) y ''se lleva a cabo para determinar si los estados financieros en general (la información que se está verificando) han sido elaborados de acuerdo con el criterio establecido'' (Arens et al., 2007, p. 15). En este sentido, si se asocia la función de la auditoría financiera a la de recursos humanos, específicamente al proceso de compensación, se puede señalar que con una auditoría a dicho proceso una organización se somete a la revisión de un experto con el fin de obtener una opinión sobre la efectividad del proceso y así tener mayor claridad en cuanto a las falencias y fortalezas del mismo, esto considerando que la auditoría de recursos humanos ''proporciona el modo de mantener los cambios, evitar la litigación e incorporar nuevas técnicas para manejar la actuación'' (Petric y Furr, 2003, p. 209).

El enfoque clásico de la auditoría financiera que actualmente es aplicado por grandes firmas de auditoría de renombre internacional, entre ellas las Cuatro Grandes, o Big Four en inglés (Deloitte, KPMG, PricewaterhouseCoopers y Ernest & Young), se basa en 3 elementos primordiales, que son las afirmaciones u objetivos de auditoría, seguido de la identificación de riesgos relacionados a dichas afirmaciones y con base a los cuales el auditor debe realizar procedimientos para obtener la evidencia suficiente y competente que le permita disminuir al máximo el riesgo de dar una opinión errónea en cuanto a la razonabilidad de los saldos. Son estos mismos 3 elementos que deberán ser identificados en una auditoría al proceso de compensación, para que el profesional a cargo pueda dar una opinión en cuanto a la razonabilidad y la efectividad con que está funcionando el proceso.

Para (Whittington y Pany, 2005) las afirmaciones de auditoría son esencialmente 5, que corresponden a existencia y ocurrencia, derechos y obligaciones, integridad, valuación o asignación y, finalmente, presentación y revelación.

Así como en la auditoría financiera se identifican afirmaciones asociadas a los saldos contables, en una auditoría a la etapa de planificación y diseño del proceso de compensación el auditor deberá identificar los atributos asociados a la etapa que son claves y absolutamente necesarios para su buena implementación; por ejemplo, los objetivos del proceso y los tipos de compensación que se incluirán en el plan y que, de no existir o de existir inadecuadamente, serían perjudiciales para el proceso en general.

En cuanto a los riesgos de la auditoría financiera, (Sierra y Orta, 1996)p. 161) señalan que ''el riesgo y la importancia relativa en auditoría han de considerarse conjuntamente para determinar la naturaleza, el momento y la extensión de los procedimientos y para evaluar los resultados de tales procedimientos''. En el caso de la auditoría a la etapa de planificación y diseño, los riesgos de auditoría corresponden a situaciones o características asociadas a los atributos antes identificados, que podrían poner en peligro y afectar la eficacia del proceso; por ejemplo, que no existan objetivos organizacionales u objetivos de compensación.

Finalmente, los procedimientos de auditoría para el área financiera ''son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos y circunstancias relativas a los estados financieros sujetos a examen, mediante los cuales el contador público obtiene las bases para fundamentar su opinión'' (Santillana, 2004, p. 2). Según señalan (Whittington y Pany, 2005)p. 128), estos procedimientos se realizan por el auditor para ''obtener evidencia que les permita extraer conclusiones razonables de si los estados financieros del cliente se ajustan a los principios de contabilidad generalmente aceptados''.

Para la auditoría al proceso de compensación, al igual que se definen procedimientos en la auditoría financiera, se deben diseñar procedimientos específicos que permitan obtener evidencia respecto a la veracidad y la efectividad de los atributos definidos, los que en su totalidad permitirían obtener evidencia suficiente y competente sobre la eficacia de la etapa.

]]> 3.2. MetodologíaLa metodología empleada en este trabajo es principalmente de investigación teórica, la que fue necesaria utilizar a fin de conocer y comprender los aspectos claves de la compensación y que la información fuese la suficiente como para comprender los aspectos constitutivos del proceso en general y poder determinar cada una de sus etapas, así como las diferentes actividades que son necesarias para poder implementar de manera adecuada un plan de compensación en la organización y, especialmente para realizar una buena planificación y diseño del proceso de compensación. En general, para cumplir cada uno de los objetivos planteados en este trabajo se siguió una serie de actividades desarrolladas con base a la siguiente secuencia:

• Investigación teórica, con un fin descriptivo de aspectos generales de las compensaciones, así como también aspectos generales de la auditoría financiera y de la auditoría de los recursos humanos. Esta investigación fue realizada a través de una extensa revisión bibliográfica, tanto de libros, artículos, tesis, memorias de pregrado, considerando literatura clásica y literatura contemporánea.

• Una vez que se contó con la suficiente información teórica, se procedió a realizar un proceso analítico de la información con el fin de poder comprender y determinar un orden lógico de las diversas etapas del proceso de compensación, describiendo las principales actividades de cada una de estas etapas. Se procedió posteriormente a diseñar una ruta crítica del proceso, utilizando la técnica de flujogramación.

• Se determinó que la etapa más compleja e importante del proceso es la de planificación y diseño, puesto que en esta se toman decisiones claves, y se establecen y determinan los aspectos primordiales que formarán parte del plan de compensación.

• Una vez definida la etapa de planificación y diseño del proceso de compensación con sus actividades constitutivas, se realizó la adecuación del enfoque de auditoría financiera, basado en atributo, riesgo y procedimiento a la auditoría del proceso de compensación.

4. Resultados

4.1. Modelo de auditoría para la etapa de planificación y diseño

El procedimiento utilizado para presentar este modelo de auditoría para la etapa de planificación y diseño, como se señaló anteriormente, se basa en la estructura y en el enfoque clásico de la auditoría financiera. Este enfoque de auditoría es aceptado ampliamente en todas partes del mundo y se basa primordialmente en 3 elementos clave: atributos, riesgos y procedimientos. Para efectos de este programa de auditoría se utilizó la misma lógica, identificando objetivos de auditoría que deben estar presentes en el proceso de compensación; posteriormente se identificaron los posibles riesgos asociados a dichos atributos, finalizando con el diseño de una serie de procedimientos de auditoría que debe realizar el profesional para disminuir al máximo la materialización de estos riesgos previamente identificados. Adicionalmente, si bien la metodología utilizada es la misma de la auditoría financiera, es de suma importancia señalar que este enfoque ya ha sido implementado con gran éxito en otras áreas de recursos humanos como son la evaluación del desempeño y la auditoría de capacitación.

]]> Los atributos u objetivos identificados en este modelo de auditoría son los elementos más relevantes del proceso que son claves para que la etapa sea exitosa, por lo que es fundamental que se realice una gestión exhaustiva sobre dichos elementos. Los riesgos se relacionan con cada uno de los objetivos identificados inicialmente, mientras que los procedimientos de auditoría se han determinado con el fin de obtener la evidencia necesaria que permita enfrentar al auditor los riesgos asociados al atributo auditado y así también disminuir al máximo el riesgo de dar un dictamen incorrecto respecto a la razonabilidad del proceso, y en este caso de la etapa de planificación.4.2. Etapas del proceso de compensación

Finalizada la investigación, se concluyó que un proceso de compensación efectivo debe contar con 6 etapas, de las que se dará una breve descripción a continuación.

4.3. Definición y flujogramación de la etapa de planificación y diseño

La etapa de planificación y diseño del plan de compensación es clave para que el proceso sea efectivo. Esta etapa depende de lo determinado en la etapa de diagnóstico y análisis.

En la etapa de planificación y diseño (Figura 2) se deberán identificar claramente las políticas organizacionales y las normas de mercado, para posteriormente dar paso a la definición de los objetivos que determinarán las demás acciones a realizar. Un aspecto importante a considerar en el momento de establecer objetivos de compensación es que exista alineación entre las expectativas de los accionistas, la empresa y los trabajadores, ya que ello permitirá que se trabaje en conjunto y, para el bien común de los pilares de la entidad, hace más factible que exista un mayor grado de apoyo de dichos involucrados.

Para poder determinar de forma más efectiva el plan de compensación es necesario que se considere el análisis y diseño de cargos, y utilizar toda la información relevante en cuanto a responsabilidades del cargo, labores asignadas, propósito, grado de complejidad, habilidades, conocimientos requeridos, nivel de experiencia, etc., que se proporciona por dicho proceso, para tener información más objetiva, ya que con esta información se procederá posteriormente a efectuar la valuación de cargos que será clave para una correcta asignación de la compensación.

Por lo tanto, se deberán definir los responsables de realizar dicha valuación, y hay que tener presente para ello lo que señala Tarigo, (2006 p. 50):

Un comité de remuneraciones debe ser lo suficientemente grande como para asegurar diversidad de ideas y desafíos independientes, pero adecuadamente pequeño como para no comprometer su capacidad de operar en forma efectiva. Lo más usual es que esté conformado por 3 o 4 miembros que permanecen habitualmente por un término de 3 años, con la posibilidad de un segundo período.

En general, diversos autores señalan que es ideal que este comité cuente con representantes de los trabajadores, de la dirección y de las diferentes unidades de la organización. Estos integrantes deben ser ''independientes del management, no tener ningún interés personal en las decisiones que resulten del comité, dar valor agregado a la toma de decisiones del comité y contar con experiencia reciente o un perfil adecuado para el trabajo del comité'' (Tarigo, 2006, p. 50).

Una vez definidos los responsables, se deberá proceder a realizar la valuación, que es un proceso que tiene como fin primordial asignar en términos monetarios un valor a los diferentes cargos que tiene la organización. Para asignar niveles de compensación adecuados es importante no dejar de lado lo que es la equidad (interna, externa) y justicia de las compensaciones, ya que un buen plan de compensación es aquel que no está ajeno a las realidades del mercado, así como tampoco a las realidades individuales de cada uno de los involucrados en la organización, en cuanto a habilidades, responsabilidades, experiencia, etc. Efectuar una correcta valuación de cargos es fundamental en el proceso de compensación, ya que de este depende que las tarifas, rangos salariales y similares sean asignados de una forma más racional y así poder compensar al empleado según la importancia relativa que posee el cargo que desempeña.

Algunos de los elementos que se deben considerar en la valuación de cargos es determinar con claridad cuáles serán los factores compensables del cargo y que se relacionan con las aristas individuales, ya sean habilidades, capacidades, experiencia, etc., que se considerarán importantes, y que por ende se les asignarán niveles de compensación. La selección de estos factores se debe realizar basándose en características como:

]]> • Que el factor se encuentre en todos o en un porcentaje representativo de los cargos que serán efecto de la valuación.• Que sea importante para la organización y además que sea requerido con diferentes grados de importancia en los diversos cargos bajo análisis.

• Adicionalmente, es importante que se consideren elementos del cargo, como factores compensables, que sean esenciales y necesarios para el buen desempeño del cargo.

La valuación de cargos se puede efectuar basándose en diferentes métodos, y entre los más comunes se encuentran el de jerarquización, el de comparación de factores, el de graduación y el sistema de puntos.

Una vez que se ha establecido la importancia relativa de los cargos, se deberá realizar una agrupación de los cargos existentes en la organización para determinar niveles de compensación para cada grupo o nivel de cargos, asignando valores a los diversos grupos. Ello se realiza a través de lo que también se conoce como escalas salariales, ya que son una herramienta vital para el sistema de compensación, puesto que ''ayuda a tener una administración sana de los salarios, además de que muestra los niveles mínimos y máximos que se pueden pagar en los diversos puestos y niveles organizacionales que tiene la empresa'' (Madero, 2009, p. 21), todo ello a nivel interno de la organización. Se deberán considerar además las condiciones del mercado comparativo. En este paso, según señala Varela, (2007 p. 1):

Lo importante es conocer la mediana que paga el mercado para puestos iguales o equivalentes al cual se está analizando [...]. En ocasiones no se podrá conseguir información de mercado que sea razonablemente comparable, en cuyo caso será necesario recurrir al tabulador salarial que haya definido la empresa para puestos del mismo nivel de clasificación.

Referente a este mismo aspecto Tarigo, (2006 p. 51) señala que:

El comité de remuneraciones deberá definir dónde posicionar a la compañía en relación con otras compañías. Pero deberá utilizar este tipo de comparaciones con cuidado, teniendo presente el riesgo de otorgar niveles de remuneración elevados sin que se correspondan con mejoras en el desempeño. Además deben tener en cuenta las políticas de pago y empleos en otras empresas del grupo relacionadas, sobre todo en el momento de determinar los incrementos salariales.

La decisión en cuanto a la posición salarial que adoptará la organización teniendo como referencia lo que entrega el mercado se refiere a decidir si se pretenderá estar a nivel de mercado, por debajo del mercado o por encima de lo que este establece, considerando para cada una de estas alternativas las implicancias que posee, entre las cuales se consideran los grados de atracción que dichas decisiones implican para la organización. Los datos relacionados con el mercado comparativo, por lo general, se pueden obtener a través de encuestas, que con frecuencia son realizadas por consultoras de recursos humanos, pero a pesar de contar con esta información ''el comité debe asegurarse de realizar la comparación con puestos y empresas que sean semejantes a la compañía y debe poder justificar estas comparaciones en cualquier área y nivel de la compañía'' (Tarigo, 2006: p. 51). Según Madero, (2009 p. 21), las encuestas de compensaciones tienen como fin:

]]>Establecer los rangos de pago para puestos en particular, dependiendo del sector en el que se encuentre. Su propósito es permitir a los empleadores determinar rangos de pago que sean competitivos en relación con los ofrecidos en el mercado, es decir, mantener la competitividad externa.

Una vez que se ha tomado esta decisión, se deberán asignar los niveles definitivos de compensación, considerando compensaciones fijas, variables, intrínsecas, extrínsecas, monetarias, no monetarias, etc. Sin embargo, como señala (Hatum, 2009)p. 25):

Lo más común es que los programas de retención de empleados se enfoquen en diversos paquetes de beneficios, como tener más vacaciones, horarios más flexibles y compensaciones competitivas. Todas estas soluciones tradicionales apenas se sostienen en tiempos de crisis, en los que escasea el dinero debido a los problemas económicos. Sin embargo, algunas empresas líderes se están enfocando en estrategias de retención que apuntan a otras dimensiones; entre ellas, la importancia de la identidad organizacional, las compensaciones y las recompensas, así como las ideas de carrera y empleabilidad.

En la etapa de planeación se deberá determinar un cronograma y el tiempo en el que se implementará el plan de compensación, así como los plazos para los objetivos o compromisos que se han establecido, entre ellos, cuándo se entregarán los montos de remuneración establecidos, reconocimientos u otro tipo de compensaciones que se haya determinado. Se deberá determinar también a quiénes irá dirigido el plan de compensación, si será integral para cada uno de los miembros de la entidad, o bien para un grupo selecto. Se deberán establecer qué formas se utilizarán para medir el estado de satisfacción y cumplimiento de los objetivos planteados; en consecuencia, se deberán determinar indicadores para el proceso. Se debe asignar también un presupuesto acorde a los requerimientos y definir las políticas que rijan el plan de compensación.

Igualmente en este proceso debe integrarse un plan de desvinculación, ya que también se considera que es un elemento de compensación, especialmente cuando se habla de la desvinculación asistida. Una vez que se haya determinado el plan de compensación, se deberá pasar a un proceso de revisión y autorización para su ejecución.

4.4. Definición de atributos, riesgos y procedimientos

Una vez determinadas las actividades y etapas del proceso de compensación, se logró determinar un completo programa de auditoría que está compuesto de una serie de atributos, riesgos y procedimientos, los cuales se presentan de forma resumida en la Tabla 1.

]]> Los 33 atributos definidos en la etapa de planificación y diseño corresponden a: conocimiento, existencia de objetivos, alineación, alineación organizacional, características de los objetivos, consideración del análisis, existencia de valuación, factores compensables, consideración de sugerencias, criterios de valuación de cargos, existencia del comité, jerarquización, existencia de análisis comparativo, información actualizada, representatividad, idoneidad de los cargos de referencia, congruencia de la posición salarial, estructura de la curva salarial, correlación de la estructura, composición, existencia de indicadores, consideración del plan de desvinculación, equidad individual, presupuesto, factibilidad de financiamiento, población-alcance, cronograma, flexibilidad, focalización, política de compensación, equidad, equidad individual y justicia.Como se puede observar en la Tabla 1, los riesgos y procedimientos son múltiples, aunque por las características de este artículo es imposible presentar todos los resultados de la investigación, motivo por el cual a continuación solo se darán a conocer en detalle algunos de los atributos, riesgos y procedimientos diseñados para la etapa de planificación y diseño que se ha venido desarrollando en el artículo.

De esta forma, el programa de auditoría se presentará identificando primeramente el atributo de auditoría bajo análisis, que son aspectos clave que deben existir en un programa de compensación, como por ejemplo los objetivos organizacionales, el presupuesto, los indicadores, etc., seguido de una descripción de los elementos que un auditor debe analizar. Posteriormente se dará a conocer cada uno de los riesgos potenciales, probables e identificados para el atributo bajo análisis; esto se hará respondiendo a la interrogante: ¿cuál es el riesgo? Finalmente, se presenta una serie de procedimientos que el auditor debe realizar en su auditoría para minimizar al máximo los riesgos potenciales de la etapa, que han sido previamente identificados.

4.4.1. Políticas organizacionales y normativas de mercado

• ¿Qué auditar?: es importante que en la etapa de planificación y diseño el auditor evalúe si los trabajadores conocen las políticas organizacionales y las normativas del mercado asociadas a compensaciones y si son consideradas para crear el plan de compensación.

• ¿Cuál es el riesgo?: el riesgo asociado a este atributo es que los trabajadores no conozcan las políticas de la organización y las normas de mercado que les afectan, o bien que estas no sean consideradas para planificar y diseñar el plan de compensación.

• Procedimientos de auditoría: para que el auditor obtenga la evidencia suficiente y pueda opinar al respecto deberá conocer las políticas organizacionales, evaluar las normativas de mercado que afectan a la organización, determinar si los trabajadores de la organización conocen dichas políticas y normas, y finalmente evaluar si se consideran dichas normas y políticas para establecer el plan de compensación.

4.4.2. Objetivos organizacionales

• ¿Qué auditar?: es importante que el auditor evalúe si existen objetivos formales para el plan de compensación, que estos estén alineados entre las expectativas de los accionistas, las expectativas del trabajador y los objetivos de la organización, como también alineados para cumplir la misión y la visión de la organización. Deberá evaluar, además, que los objetivos planteados en el plan de compensaciones sean medibles, alcanzables, realistas.

• ¿Cuál es el riesgo?: los riesgos potenciales asociados a los diferentes atributos a auditar en cuanto a los objetivos organizacionales son que la organización no haya determinado los objetivos del plan de compensación, o bien que lo haya hecho informalmente. Otro riesgo es que los objetivos organizacionales y de compensación no estén alineados, o solo lo estén parcialmente. Finalmente, sería perjudicial para la organización que los objetivos del plan de compensación no se focalicen en el cumplimiento de la misión y la visión, que no sean medibles o su medición sea muy difícil de realizar y subjetiva, así como que tampoco sean alcanzables y realistas.

]]> • Procedimientos de auditoría: solicitar el documento formal en el cual se encuentren establecidos los objetivos del plan de compensación, así como el documento de respaldo formal a través del cual se dio a conocer a los trabajadores los objetivos del plan de compensación. Estos documentos se deben evaluar, verificando que existe concordancia entre ambos, y concluir si los objetivos existen y si se establecen de manera formal. Adicionalmente, el auditor deberá conocer los objetivos organizacionales, los objetivos perseguidos por los accionistas y solicitar los documentos en los cuales se ha dejado constancia de las necesidades de compensación de los trabajadores; de no existir, habrá de seleccionar un grupo representativo de trabajadores (jóvenes, adultos, antiguos y nuevos) y aplicar entrevistas o cuestionarios para conocer sus expectativas. Todos estos aspectos ayudarán al auditor a formarse una opinión en cuanto a la congruencia de estos y si se focalizan en el cumplimiento de la misión y la visión de la organización.4.4.3. Análisis y diseño de cargos

• ¿Qué auditar?: el auditor debe evaluar si se ha considerado la información del proceso de análisis y diseño de cargos para efectuar la valuación de cargos.

• ¿Cuál es el riesgo?: que la información proporcionada por el análisis no se haya considerado para la confección del plan de compensación, o bien que se haya considerado de manera inadecuada.

• Procedimientos de auditoría: deberá solicitar análisis y diseño de cargos y determinar si se consideró dicha información para el diseño del plan de compensación.

4.4.4. Valuación de cargos

• ¿Qué auditar?: si se realizó una valuación de cargos para asignar niveles de compensación más objetivos, con base a criterios clave establecidos, y que estos sean conocidos y aplicados por el comité valuador y concuerden con los objetivos organizacionales.

• ¿Cuál es el riesgo?: que no se realice valuación de cargos, que no existan criterios para realizar dicha valuación, que sean inadecuados o que no vayan en concordancia con los objetivos organizacionales.

• Procedimientos de auditoría: reunir evidencia en cuanto a si se efectuó un proceso de valuación de cargos, solicitando documentos de respaldo. Identificar los criterios utilizados para realizar dicha valuación y evaluar si están alineados con los objetivos organizacionales.

4.4.5. Factores compensables

]]> • ¿Qué auditar?: si se identificaron factores a los que se asignaría compensación para cada cargo; por ejemplo, habilidades, experiencia, productividad, etc.• ¿Cuál es el riesgo?: que no se hayan determinado factores compensables para los cargos, que estos sean inadecuados, o no sean considerados para crear el plan de compensación.

• Procedimientos de auditoría: el auditor deberá identificar los factores compensables a los que la organización asigna valor, ya sea experiencia o productividad, entre otros, y satisfacerse de que estos han sido considerados adecuadamente para asignarles remuneración en el plan de compensaciones.

4.4.6. Cooperación de los trabajadores

• ¿Qué auditar?: que el plan de compensación atienda a las necesidades de los trabajadores.

• ¿Cuál es el riesgo?: que las sugerencias y necesidades de los trabajadores no se consideren para diseñar el plan de compensación.

• Procedimientos de auditoría: conocer las necesidades y sugerencias de compensación expresadas por los trabajadores y evaluar si estas se encuentran incluidas en el plan de compensación y si han sido cubiertas adecuadamente.

4.4.7. Comité de valuación

• ¿Qué auditar?: la existencia de un grupo de personas encargadas de la valuación de cargos que hayan sido seleccionadas de manera objetiva, obedeciendo a un perfil y conocimiento de las dimensiones a evaluar. Que dicho comité haya estado integrado por representantes de los trabajadores, de la gerencia y del área de recursos humanos.

• ¿Cuál es el riesgo?: qué no exista un comité de valuación de cargos, que exista pero no haya un perfil para su selección, o bien que la selección no se haya realizado siguiendo el perfil establecido.

]]> • Procedimientos de auditoría: solicitar información a la gerencia u otros ejecutivos; respecto a si existió un comité de valuación y los criterios utilizados para conformar el comité, se deberá evaluar la validez de los criterios utilizados y evaluar si la selección se efectuó obedeciendo este perfil. El auditor se deberá satisfacer que el comité de valuación cuenta con representantes de los trabajadores, la gerencia y el área de recursos humanos.4.4.8. Jerarquización

• ¿Qué auditar?: el proceso de valuación debe realizar una jerarquización de cargos.

• ¿Cuál es el riesgo?: que no se realice jerarquización, o que se realice inadecuadamente.

• Procedimientos de auditoría: verificar a través del documento de respaldo de la valuación de cargos que estos han sido separados y jerarquizados basándose en variables como el grado de responsabilidad, el nivel de subordinación, el nivel de conocimiento (técnico, profesional, etc.), la estabilidad del cargo (si es un cargo temporal o estable), entre otros.

4.4.9. Análisis comparativo

• ¿Qué auditar?: si se realizó un análisis comparativo con otras organizaciones existentes en el mercado y si el análisis estuvo focalizado a satisfacer necesidades de información, como salario mínimo, salario promedio, salario máximo, tipos de compensación, etc.

• ¿Cuál es el riesgo?: que no se haya efectuado análisis comparativo con el mercado, o que se haya hecho inadecuadamente.

• Procedimientos de auditoría: solicitar a la gerencia u otros ejecutivos documentos de respaldo del análisis comparativo y determinar si el análisis estableció previamente cargos de referencia, organizaciones a comparar, entre otros.

4.4.10. Organizaciones utilizadas para el análisis

]]> • ¿Qué auditar?: que la muestra utilizada para el análisis sea representativa del mercado comparativo.• ¿Cuál es el riesgo?: que la organización no haya determinado cuál es su mercado comparativo o lo haya hecho de manera inadecuada.

• Procedimientos de auditoría: determinar si el total de organizaciones utilizadas para el análisis comparativo son representativas del mercado en cuanto a cantidad, y evaluar que los criterios utilizados para determinar el mercado comparativo ha considerado variables como el tipo de organización, el tamaño de la empresa, los tipos de productos, la cobertura geográfica, etc.

4.4.11. Cargos utilizados para el análisis

• ¿Qué auditar?: si se han determinado los cargos de la organización que serán utilizados como referencia para el análisis.

• ¿Cuál es el riesgo?: que no se hayan identificado los cargos de referencia, o se haya realizado de manera inadecuada.

• Procedimientos de auditoría: investigar si la organización identifica, previo al análisis, los cargos que serán utilizados como referencia para la comparación, y evaluar la idoneidad de los cargos en los que se focalizó el análisis.

4.4.12. Posición salarial

• ¿Qué auditar?: una vez que se ha concluido respecto al análisis comparativo, la organización debe establecer una posición salarial, ya sea bajo el mercado, en promedio de este o sobre el mercado. La posición salarial adoptada por la entidad debe ser congruente con los objetivos perseguidos por el plan de compensación y con los objetivos organizacionales.

• ¿Cuál es el riesgo?: que la posición salarial no sea congruente con los objetivos del plan de compensación y/o con los objetivos organizacionales.

]]> • Procedimientos de auditoría: determinar si existe correlación entre la posición salarial adoptada por la organización, los objetivos del plan de compensación y los objetivos organizacionales.4.4.13. Curva salarial

• ¿Qué auditar?: que se haya asignado una estructura salarial con un punto mínimo de compensación para cada rango o nivel de cargos, un punto medio (fijado en función de lo que expresa el mercado) y un punto máximo.

• ¿Cuál es el riesgo?: que no se determina una estructura salarial para cada nivel de cargos.

• Procedimientos de auditoría: determinar a través del plan de compensación si se establece para cada nivel de cargos una posición mínima, media y máxima de compensaciones que permita que existan diferencias retributivas entre el grupo de trabajadores que componen dicho nivel, ya sea por sus habilidades o sus capacidades, entre otros.

4.4.14. Correlación de la estructura

• ¿Qué auditar?: que la estructura salarial tenga correlación con la jerarquía de los cargos, es decir, que se haya asignado acorde a la importancia relativa de estos, de modo que exista una mayor amplitud salarial entre el punto mínimo y máximo de compensación mientras mayor nivel de jerarquía tengan los cargos dentro de la organización.

• ¿Cuál es el riesgo?: que no exista correlación entre la estructura salarial y los niveles de jerarquía de los cargos.

• Procedimientos de auditoría: evaluar si la estructura de la curva salarial se asigna acorde a la importancia relativa que posean los cargos dentro de la organización.

4.4.15. Composición del plan de compensación

]]> • ¿Qué auditar?: que el plan de compensación esté integrado con diferentes formas y tipos de compensación, incluyendo remuneración fija, variable, compensación intrínseca y extrínseca.• ¿Cuál es el riesgo?: que exista un plan de compensación que no esté distribuido adecuadamente o solo se componga de un elemento compensatorio.

• Procedimientos de auditoría: evaluar la composición del plan de compensación y determinar si la estructura salarial se compone de remuneración fija, variable y que sea razonable en relación con las políticas definidas por la organización.

4.4.16. Indicadores

• ¿Qué auditar?: existencia de indicadores.

• ¿Cuál es el riesgo?: que no se hayan establecido indicadores, que si existen sean inadecuados.

• Procedimientos de auditoría: determinar si se han establecido indicadores y evaluar si estos permiten medir aspectos clave del plan de compensación.

4.4.17. Presupuesto

• ¿Qué auditar?: que exista presupuesto y que sea suficiente para cumplir con las necesidades y objetivos del plan de compensación.

• ¿Cuál es el riesgo?: que no exista presupuesto o que sea insuficiente.

]]> • Procedimientos de auditoría: evaluar que el presupuesto sea suficiente para cumplir con las necesidades y objetivos del plan de compensación.4.4.18. Población-alcance

• ¿Qué auditar?: que el plan de compensación haya establecido con claridad su alcance.

• ¿Cuál es el riesgo?: que no se determine el alcance del plan de compensación o que se realice inadecuadamente.

• Procedimientos de auditoría: evaluar si el plan de compensación tiene establecidos claramente los niveles, áreas y personas a los que está dirigido.

4.4.19. Plan de compensación

• ¿Qué auditar?: la propuesta final del plan de compensación, que esté documentada y redactada de manera formal, con información relevante de sus aspectos constitutivos.

• ¿Cuál es el riesgo?: que no esté documentado.

• Procedimientos de auditoría: solicitar el documento que contenga el plan de compensación y determinar la integridad del informe.

4.4.20. Otros elementos a auditar

]]> Además de los elementos señalados en los apartados anteriores, el auditor deberá realizar procedimientos para verificar que la organización cuente con una política relacionada con el plan de compensación, la cual debe ser coherente con las políticas organizacionales y con los objetivos estratégicos. Además, deberá realizar procedimientos para garantizar que el plan de compensación sea equitativo, tanto interna como externamente y en el trato del trabajador con los demás individuos; además, debe ser justo, asignando a cada trabajador acorde a sus capacidades, a sus habilidades y a la contribución que realiza a la organización.

5. Conclusiones

Realizar un buen proceso de compensación es muy importante para lograr una administración eficiente que cumpla con los objetivos estratégicos de atraer, retener y motivar al capital humano en la organización, y es por esta razón que, a través del tiempo, diversos autores han dado una serie de clasificaciones y definiciones de lo que son las compensaciones, lo que ha ido enriqueciendo su concepto técnico.

La etapa de planificación y diseño es vital para contar con un buen proceso de compensaciones, y en el artículo se presentaron una serie de beneficios, como así también se explicitaron varias razones de peso que justifican que este proceso se lleve a cabo eficientemente. Para concluir sobre la real efectividad del sistema de compensaciones, la auditoría es la herramienta a utilizar, en efecto, y con ello se validan los beneficios y las razones para implementar un sistema de compensación.

La metodología base empleada en este trabajo fue la del enfoque clásico de la auditoría financiera, utilizada ampliamente en la actualidad por 4 de las más grandes firmas de auditoría a nivel mundial (Big Four) y que se basa en la definición de atributos, riesgos y procedimientos, lo que dio como resultado la elaboración de un programa de auditoría para la etapa de planificación y diseño que definió específicamente 33 atributos, 30 riesgos y 46 procedimientos de auditoría.

Otro resultado relevante del trabajo fue el modelamiento de un proceso de compensación que se construyó en 6 etapas que deben ser cumplidas a cabalidad para que la compensación sea efectiva. Dichas etapas corresponden a diagnóstico y análisis, planificación y diseño, comunicación y revisión, implementación, evaluación y reformulación. Para asegurar el cumplimiento de dichas etapas, la auditoría de compensaciones es la mejor herramienta para revisar en profundidad la etapa de planificación y diseño, y fue lo que se trabajó en esta investigación, en donde se definieron detalladamente (a nivel de riesgos y procedimientos diseñados) una serie de atributos.

Basándose en el análisis de casos de empresas que se realizó en esta investigación, se puede recomendar que es necesario invertir mayor cantidad de tiempo y dinero en la planificación y diseño de sistemas de compensaciones. En ese mismo sentido, al realizar las pruebas del programa en empresas se encontró una gran limitación en el acceso a la información y a los sistemas de compensaciones, y ello se debe, según se expresó, a que tienen el carácter de estratégicos, y por ello son totalmente confidenciales.

En relación a futuras líneas de investigación, resulta imprescindible diseñar programas de auditoría para evaluar otras etapas del proceso, como son el diagnóstico de necesidades de capacitación, de comunicación, de implementación y de retroalimentación del sistema de compensaciones.

]]> Conflicto de intereses

Los autores declaran no tener ningún conflicto de intereses.

Bibliografía

1. Arens A, Elder R, Beasley M. Auditoria: Un enfoque integral. 11.a ed. México: Pearson Prentice Hall; 2007. [ Links ]

2. Ariza J, Morales A, Morales E. Dirección y administración integrada de personas. Madrid: McGraw-Hill; 2004. [ Links ]

3. Byars L, Rue L. Gestión de Recursos Humanos. (4.a ed.). Madrid: McGraw Hill/Interamericana/Irwin; 1997. [ Links ]

]]>4. Cañibano L. Contabilidad: análisis contable de la realidad económica. Madrid: Pirámide; 1990. [ Links ]

5. Carrillo R. El diseño de un sistema de remuneración en una empresa de calidad. Gotas de Conocimiento. 2007. Disponible en: http://www.gotasdeconocimiento.com/pdf/4_liderazgo/sistema_remunera.pdf [consultado 12 Jun 2011] [ Links ].

6. Dessler G, Varela R, Enríquez J. Administración de recursos humanos, un enfoque latinoamericano. 2.a ed. México: Pearson Educación; 2004. [ Links ]

7. Elorduy J. Estrategia de Empresa y Recursos Humanos. Madrid: McGraw-Hill; 1993. [ Links ]

8. Gómez-Mejía L, Balkin D, Cardy R. Dirección y gestión de recursos humanos. 3.a ed. Madrid: Prentice Hall; 2001. [ Links ]

]]>9. Hatum A. El caos del talento: gestión del talento para sobrevivir a las turbulencias. Harvard Business Review. Edición América Latina. 2009; 19-30. [ Links ]

10. Ivancevich J, Konopaske R, Matteson M. Comportamiento organizacional. 7.a ed. México D.F.: Mc Graw-Hill; 2006. [ Links ]

11. Madero S. Factores claves para el uso y diseño de un sistema de compensaciones en empresas de servicio: desde una perspectiva cualitativa y descriptiva. Investigación Administrativa. 2009; 104, 07-24. [ Links ]

12. Martínez J, Martínez E. Matriz organizacional para la medición de los procesos de personal, una primera aproximación. Pensamiento y Gestión. 2010; (29), 1-24. [ Links ]

13. Mondy M, Noe R. Administración de recursos humanos. 9.a ed. México D.F.: Pearson Education; 2005. [ Links ]

]]>14. Montilla O, Herrera L. Deber ser de la auditoría. Estudios Gerenciales. 2006; (98), 83-110. [ Links ]

15. Petric J, Furr D. Calidad total en la dirección de recursos humanos. Barcelona: Gestión 2000. [ Links ]

16. Santillana J. Auditoría Fundamentos. 4.a ed. México D.F.: Thomson Editores; 2004. [ Links ]

17. Sierra JG, Orta M. Teoría de la auditoría financiera. Madrid: McGraw-Hill; 1996. [ Links ]

18. Tarigo M. Comités de remuneraciones - mejores prácticas. Capital humano: el liderazgo y los recursos humanos como fuentes de oportunidades. 2006; 2(4), 50-2. [ Links ]

]]>19. Urquijo J, Bonilla J. La remuneración del trabajo: manual para la gestión de sueldos y salarios. Caracas: Editorial Texto; 2008. [ Links ]

20. Varela J. Como definir un sistema de remuneración variable. Dinámica Empresarial. Boletín Informativo de DESISA Consultores. 2007; 48, 1-2. Disponible en: http://www.desisa.com/boletines%20pdf/gestion%20de%20la%20retribucion/como%20definir%20un%20sistema%20de%20remuneracion%20variable.pdf [consultado 10 Abr 2011] [ Links ].

21. Whittington O, Pany K. Principios de auditoría. 14.a ed. México D.F.: McGraw Hill; 2005. [ Links ]

22. Zepeda F. Psicología organizacional. México D.F.: Pearson; 1999. [ Links ]

]]>