(1)

(1)ARTÍCULOS

La capacitación de ventas basada en inventarios críticos como determinante del apalancamiento operativo en farmacia comunitaria

Sales Training based in inventories critics as a determinant of operatingleverage in community pharmacy

A formação profissional de vendas baseada em inventários essenciais como determinante da alavancagem operacional na farmácia comunitária

]]> Fernando Alonso Rojasa, Andrea Tatiana Paniaguab

aProfesor, Departamento de Nutrición y Alimentos, Facultad de Farmacia, Universidad de Valparaíso, Valparaíso, Chile

Autor para correspondencia: Gran Bretaña 1093, Playa Ancha, Valparaíso, Chile. Correo electrónico: fernando.rojas@uv.cl (F.A. Rojas).

bJefe de Local, Departamento de Ventas, Farmacias Knop Ltda., Valparaíso, Chile

Historia del artículo:

Recibido el 9 de septiembre de 2011

Aceptado el 30 de mayo de 2013

On-line el 24 de septiembre de 2013

En el presente documento se cuantifican los efectos de la capacitación de ventas basada en inventarios sobre el apalancamiento operativo de una organización de retail farmacéutico. Se seleccionaron productos y temas de capacitación basándose en inventarios críticos de clasificación ABC, ordenados por márgenes de contribución. Los efectos de la capacitación fueron medidos por la optimización de la magnitud del grado de apalancamiento operativo, y por la correlación lineal de los componentes de resultados y ventas que conforman el parámetro. El caso evidencia que la capacitación de ventas en productos críticos contribuye a optimizar el apalancamiento operativo de un retail de farmacia comunitaria en magnitud y volatilidad de sus constituyentes, lo que puede ser extrapolable a otros sectores del comercio.

Palabras clave: Capacitación, Clasificación ABC de inventarios, Inventarios críticos, Grado de apalancamiento operativo, Margen de contribuci/ón.

Códigos JEL: L8. L81.

Abstract

This paper quantifies the effects of sales training based in inventories critics on operating leverage in a retail pharmacist organization. Topics and training products were selected based on ABC classification critical inventory sorted by contribution margin. The effects of training were measured by optimizing the magnitude of operating leverage and the linear correlation results and sales components that make up the parameter. The case showed how sales training in critical products helps to maximize the operating leverage of a community retail pharmacy, in magnitude and volatility of its constituents, which can be extrapolated to other business sectors.

Keywords: Training, ABC inventory classification, Inventories critics, Degree operating leverage, Contribution margin.

JEL classification: L8. L81.

Resumo

No presente documento quantificam-se os efeitos da formação profissional de vendas baseada em inventários, sobre a alavancagem operacional de uma organização de retalho farmacêutico. Seleccionaram-se produtos e temas de formação baseados em inventários essenciais de classificação ABC, ordenados por margens de contribuição. Os efeitos da formação foram medidos pela optimização da magnitude do grau de alavancagem operacional, e da correlação linear dos componentes de resultados e vendas que formam o parâmetro. O caso evidencia-se como a formação de vendas em produtos essenciais, contribui para optimizar a alavancagem operacional de um retalho de farmácia comunitária, em volume e volatilidade de seus constituintes, o que pode ser extrapolável a outros sectores do comércio.

]]> Palavras-chave: Formação, Classificação ABC de inventários, Inventários essenciais, Grau de alavancagem operacional, Margem de contribuição.Classificações JEL: L8. L81

1. Introducción

En el presente trabajo se resalta la importancia de contar con medidas de cuantificación que ayuden a evidenciar los efectos de intangibles como la capacitación. Dado lo anterior, se seleccionan temas de capacitación dirigida a personal de ventas, enfocados en incentivar la recomendación de productos críticos, ante lo cual se presentan efectos significativos sobre el apalancamiento operativo de una organización de retail farmacéutico.

En este sentido, según (Pérez y Coutín, 2005), la capacitación es considerada una forma de hacer operativas las estrategias de formación y desarrollo del capital humano en el interior de las empresas. (Rojas, 2006) entiende la formación entregada por esta vía indisolublemente ligada a ámbitos que benefician el desempeño de los cargos ejercidos por las personas en las organizaciones.

Respecto al proceso de evaluación de los impactos de la capacitación, (Rodríguez, 2003) considera que no ha resultado hasta ahora un tema simple de abordar, debido a que debe involucrar a todo el sistema de gestión organizacional, sus políticas, objetivos, estrategias, planes, programas y resultados, entre otros. Por su parte, (Bravo et al., 2006) encuentran que básicamente las evaluaciones de la capacitación empresarial han pasado por demostrar la efectividad en torno a los resultados de aprendizaje y eficiencia, donde esta última puede ser medida como rentabilidad financiera de los recursos invertidos en las acciones de capacitación. Adicionalmente, la orientación experimental de la evaluación ha buscado establecer la relación causa-efecto (capacitación-resultados), considerando un grupo experimental de personas (al que se aplica la capacitación) y un grupo control (al que no se aplica dicha variable).

En este sentido, a continuación se estudian experimentalmente los efectos de la capacitación de ventas basada en inventarios de un retail farmacéutico, sobre el indicador financiero ''grado de apalancamiento operativo'' (GAO). Para lograr lo anterior, se propone ordenar las temáticas de la capacitación en torno a productos críticos, determinantes del margen de contribución. El estudio experimental se basó en (Quintero et al., 2007), quienes aseguran que la medición de los impactos de la gestión del conocimiento permite determinar en qué medida la capacitación mejora (o empeora) el desempeño, los resultados financieros, la gestión u otro indicador definido previamente, y que la comparación de resultados en torno a un caso de control permite aislar en gran medida el efecto de otras variables ajenas a la capacitación en los resultados.

En el artículo se realiza inicialmente una revisión del estado del arte de indicadores financieros que son susceptibles de impactar por medio de la capacitación, como lo es el GAO, indicador de sensibilidad de los resultados financieros ante cambios en el nivel de las ventas. A continuación se establece la relación de este indicador con el riesgo operativo de las organizaciones, el costeo inventariable denominado ABC y la capacitación empresarial. Posteriormente se describe la metodología del estudio, los principales resultados y, finalmente, la discusión derivada de los principales hallazgos.

]]>2. Indicadores financieros impactables por la capacitación: grado de apalancamiento operativo

El riesgo de las operaciones en las empresas comercializadoras convencionalmente se mide por medio del parámetro financiero denominado ''grado de apalancamiento operativo'' (GAO) o leverage operativo. Este parámetro se encuentra condicionado por el volumen de ventas y la estructura de costos operacionales de la empresa. (Bernstein, 1993) lo define como la variación en el resultado operacional que se produce como consecuencia de una determinada variación de la actividad o ventas.

Dadas las consideraciones para cimentar indicadores de rentabilidad y riesgo como el GAO, las cuales indican que estos deben ser formulados como razón entre un concepto de resultado financiero y recursos requeridos para obtener ese resultado, y existiendo una relación causal entre los recursos considerados como denominador y el excedente o resultado al que han de ser enfrentados, (Sánchez, 2002) recomienda considerar el promedio del periodo en el cual se determina el indicador, con el objetivo de aumentar la representatividad de los recursos requeridos.

La ecuación (1) señala la expresión de cálculo del GAO:

(1)

donde GAO corresponde al grado de apalancamiento operativo (degree operating leverage), Resope es el resultado operacional de la explotación; Δ es el diferencial entre un período y el promedio de los períodos considerados, y Promedio se refiere al promedio de los valores en los períodos considerados para el cálculo.

Del análisis del significado del GAO, (Bernstein, 1993) y (Mora, 1995) han deducido que un GAO es amplificativo si el coeficiente resulta mayor que uno, lo cual significa que la variación de las ventas en un porcentaje determinado conseguirá que los resultados operacionales, manifestados en beneficios o pérdidas, varíen en una proporción mayor, lo que se relaciona con un mayor riesgo operativo para la empresa; y viceversa, si el GAO es menor que uno, e inclusive negativo, indicaría comportamientos correlacionados en dirección contraria a los resultados operacionales respecto de las ventas. Por este motivo el GAO óptimo es 1, de tal forma que la variación en resultados y ventas se muevan en la misma proporción y dirección.

Por su parte, (Hernández et al., 2008) indican que las connotaciones anteriormente señaladas magnifican el riesgo operacional para las empresas cuando la volatilidad de este parámetro de sensibilidad operativa ante las ventas se ve aumentado en diversos períodos sucesivos de medición, lo cual verificaron realizando una integración de la sensibilidad y la volatilidad al clásico modelo de costo-volumen-utilidad ocupado para el cálculo de puntos de equilibrio operacionales y financieros.

En aplicaciones llevadas a casos, (Nicolau, 2005) desarrolló modelos para explicar la relación entre los beneficios derivados de distintas combinaciones de costos fijos y variables, los cuales fundamentan en parte la volatilidad del apalancamiento operativo.

]]> (García, 2001) advierte que el resultado operativo entre períodos puede variar en función de numerosas variables, en forma más o menos proporcional a la detectada en la actividad, dentro de las cuales es posible observar el número de unidades vendidas en los períodos, los costos variables unitarios de cada producto que conforma el inventario de la empresa en los períodos a contrastar, las tasas de margen unitario de cada producto sobre costes variables totales en los períodos, y los costos fijos involucrados en los períodos a contrastar. A este respecto, los estudios señalan que las metodologías contables (Huefner y Largay, 2008), las negociaciones de contratos con proveedores (Nissim y Penman, 2003) y el distress financiero (George y Hwang, 2010) juegan un rol fundamental debido a su influencia en los registros del GAO, el cual, según trabajos de (Nikkininen y Sahlstrôm, 2005), es importante mantener bajo estricto control, al punto de postular que sus resultados óptimos en el tiempo puedan ser considerados como indicadores para incentivos económicos por auditorías contables de asesoría a empresas.Con la finalidad de considerar los factores anteriormente señalados, (Aranda y Diéguez, 2006) han desarrollado alternativas para la determinación de la sensibilidad del resultado financiero de las empresas ante cambios en el nivel de las ventas o actividad, denominado palanca, en un entorno de multi-comercialización, sin dejarla sujeta a los supuestos rígidos del apalancamiento operativo, que no interpretaban las variables anteriormente nombradas; con lo anterior se logra demostrar que la variación del resultado financiero debido exclusivamente a la variación de la actividad o nivel de ventas entre 2 períodos corresponde a una función proporcional al margen total de contribución variable de cada producto, proponiendo una expresión que descompone la variación del resultado debido a un cambio en la actividad, en efectos del volumen de ventas y la mezcla de productos comercializados.

Por último, (Esteo, 1998) indica que en el parámetro GAO los resultados de explotación guardan una relación muy estrecha con las ventas, y cuanto mayor sea la correlación entre el numerador y el denominador que lo componen, mayor será la información que proporcionan ambos componentes del indicador sobre la gestión económica de la empresa, mayor su utilidad para la toma de decisiones y mayor su validez para efectuar comparaciones inter-temporalmente, lo cual se relaciona con una menor volatilidad de la rentabilidad y su consiguiente menor riesgo de retorno para la empresa. Por este motivo, se ensayó el uso de indicadores de correlación lineal entre los componentes del parámetro para verificar la volatilidad del mismo, argumentando que mejores correlaciones indican grados de apalancamiento operativos más estables en el tiempo, con la resultante disminución de riesgo.

Los fundamentos anteriores hacen necesario conocer si el efecto de movilizar por medio de la capacitación de ventas para una mezcla comercial de inventarios incide sobre la optimización del GAO de una organización de retail.

3. Relación entre el riesgo operativo, costeo ABC y capacitación empresarial

Dentro de los principales problemas para empresas de retail que comercializan más de un producto, (Vergiú, 2005) cita la asignación de costos, con el objeto de conocer la rentabilidad de cada uno de los productos que conforman el inventario.

(Bellido, 2003) define al sistema de costeo basado en actividades ABC (Activity Based Costing) como una metodología que recomienda asignar costos a los productos, teniendo en cuenta el desempeño de actividades, los recursos utilizados y los objetos de costos, para mejorar el cálculo de la rentabilidad de las ventas.

Para (Ponsot, 2008), dada la importancia de los inventarios en el éxito económico de las empresas de retail, es indispensable conocer de forma amplia aspectos relacionados con su administración, métodos de costeo y control.

Por su parte, (Hautaniemi y Pirttilä, 1999) encuentran una tendencia de la administración de inventarios al diferenciar la gestión en dependencia de las características de los artículos que lo componen, mientras que (Silver et al., 1998), basados en el principio de Pareto, observan que un gran porcentaje (aproximadamente el 80%) de los ingresos de una empresa de retail están concentrados en un pequeño porcentaje (aproximadamente el 20%) de la población que compone el inventario. Con esta base, (Ramanathan, 2006) genera una clasificación basada en criterios múltiples utilizando optimización lineal para una mezcla de productos que contiene elementos o referencias de tipo A, consideradas críticas, por ser responsables del 80% de las ventas y los márgenes de contribución en empresas de este tipo.

]]> Relacionando los antecedentes previos respecto al riesgo operativo de empresas de retail, (Taylor, 1994) plantea que es considerable que la clasificación ABC de los márgenes de comercialización de los inventarios puede ser causa de mejoras en los resultados operativos, al correlacionar de mejor manera los costos operacionales con la venta de productos que tienen una mayor influencia en los márgenes de contribución de las ventas, por medio de cambios en la mezcla de productos a comercializar, pudiendo ser una potente herramienta para reducir la sensibilidad o la variabilidad del GAO, cuya amplificación y volatilidad representa un mayor riesgo para las organizaciones. Mediante experiencias aplicadas a entidades financieras, (DeYoung y Roland, 2001) confirman lo anterior.Los anteriores fundamentos hacen necesario conocer, a través del presente estudio de caso, si el efecto de movilizar una mezcla comercial de productos por medio de la capacitación de ventas, seleccionando los tópicos y productos críticos que conforman los mayores componentes del margen de contribución, incide sobre la optimización del GAO de una organización de retail como lo es la farmacia comunitaria.

En el presente trabajo se ha realizado un plan de capacitación dirigido a dependientes del área de ventas de una empresa de retail farmacéutico, basando la sistematización de los temas a tratar en otorgar detalles técnicos de productos farmacéuticos que pertenecían a la clasificación A de márgenes de contribución de las ventas, la cual se define por la caracterización de los inventarios responsables del 80% de este resultado, con el objeto de movilizar la actividad de este tipo de productos y evaluar los resultados de la capacitación por medio de la comparación del GAO (leverage), ante cambios en el nivel de las ventas de un retail experimental y uno control.

4. Metodología

La metodología utilizada en el presente estudio es de tipo cuantitativo de diseño experimental comparativo, la cual se justifica debido al objetivo de evidenciar los efectos de la capacitación para incentivar la venta de una mezcla de productos farmacéuticos obteniendo resultados sobre la variable financiera GAO. La aplicación de esta metodología se centró en 3 etapas: establecimiento de productos para la capacitación, diseño experimental de las capacitaciones y comparación de resultados financieros. A continuación se revisará cada una de estas etapas.

4.1. Establecimiento de productos para la capacitación

En esta primera etapa se identificaron los elementos pertenecientes a la clasificación A de inventarios en un retail de farmacia de productos homeopáticos, por medio del ordenamiento de los productos pertenecientes al maestro de ventas (total de productos con movimiento de venta), en función de su contribución marginal de la venta durante un período de 3 meses. Según (Backer y Jacobson, 1986), se llama contribución marginal de la venta o margen de contribución de las ventas a la diferencia entre el precio de venta y el costo variable unitario, el cual se enuncia según la siguiente ecuación (2):

(2)

(2)

(3)

(3)

Con este ordenamiento se identificó el 20% del maestro de productos con mayor influencia en el margen de contribución del retail, constituyéndose este listado de productos en los elementos de clasificación A del inventario.

Los productos identificados en esta clasificación A se agruparon en función de su tipificación terapéutica de uso en 13 categorías con el objetivo de facilitar la organización de las capacitaciones del personal de ventas del retail: aparato circulatorio, aparato locomotor, antiinfecciosos, sangre, nutrición, aparato digestivo, metabolismo, aparato respiratorio, aparato genitourinario, sistema nervioso, inmunoterápicos, otorrinolaringológicos y piel.

4.2. Diseño experimental de las capacitaciones.

En la segunda etapa se prepararon capacitaciones semanales en las categorías de productos señaladas, las cuales fueron realizadas presencialmente por un químico-farmacéutico especialista en estos temas y que durante un período de 13 semanas fueron dirigidas al personal de ventas, considerando como tópicos a tratar: composición, marca comercial, laboratorio productor, propiedades terapéuticas, indicaciones de uso en patologías, dosificación, efectos adversos y temas complementarios, como fisiopatología asociada; todos ellos se consideraron necesarios de entender por parte del personal, para lograr una movilización de inventarios por medio de la venta de estos productos.

Las capacitaciones fueron evaluadas al final de cada mes, con el objeto de verificar el aprendizaje del staff de ventas, quienes contaron con material escrito como recordatorio de los conceptos entregados. La evaluación fue realizada a través de una rúbrica holística, metodología detallada por (Ferris y Hedgcock, 1998), respecto de los distintos niveles de aprendizaje evidenciados, siendo la calificación 5 el máximo nivel de logro y 3 el mínimo para aprobar la capacitación. Todo el personal capacitado que aprobó las capacitaciones durante este período continuó en el proceso de investigación.

Paralelo a la conformación de las capacitaciones en el retail intervenido, se trabajó en forma comparativa con un retail control de similares características al intervenido, en torno a la cantidad de personal de ventas, ciudad de ubicación y mezcla del tipo de productos vendidos, en el cual no se realizaron capacitaciones con la metodología abordada. Para asegurar la representatividad de los resultados a obtener, el personal de ventas de los retail control e intervenido fue elegido por medio de un método de muestreo probabilístico aleatorio simple, según (Spiegel, 2002).

4.3. Comparación de resultados financieros

En la tercera etapa se calcularon los datos estadísticos descriptivos del GAO, según la ecuación (1), en los retail control e intervenido, por períodos de 7 meses, con 14 medidas quincenales, antes y después de las capacitaciones. Los cálculos fueron realizados para el estudio de línea base de ambos retail (período previo a las capacitaciones), como en sus comparaciones, ocupando las cifras de los estados financieros (estado de resultados) que la organización puso a disposición del estudio.

]]> Se verificó la distribución estadística del parámetro GAO mediante los test de normalidad de KS, D'Agostino y Pearson ómnibus, y Shapiro-Wilk, con el objeto de verificar este supuesto para las posteriores aplicaciones de pruebas estadísticas paramétricas y no paramétricas.Mediante la prueba estadística Mann Whitney para muestras independientes y el test de Wilcoxon para muestras relacionadas, se buscaron diferencias significativas de los contrastes de hipótesis de aumento o disminución de la magnitud del parámetro GAO entre e intra retail, respectivamente, en los períodos previos y posteriores a la capacitación, considerándose valores significativos de p < 0,05.

Para verificar la volatilidad del GAO en los distintos períodos de medición, se evaluó la correlación entre el numerador (ΔResope/Resope Promedio) y denominador (ΔVentas/Ventas Promedio) que componen las medidas de GAO, por medio del coeficiente r de Spearman, en los retail control e intervenido, en los períodos antes y después de las capacitaciones. El análisis estadístico de las pruebas de variación de datos, contraste y correlación se realizó por medio del paquete estadístico GraphPad Prism 5.

5. Resultados

Se identificaron como productos de clasificación A de inventarios un total de 239 referencias, que representan el 20% del total de inventarios con movimiento (compuesto por 1.200 productos), en los períodos previos a la capacitación del retail a intervenir (7 meses). La sumatoria de las contribuciones al margen de ventas de estos productos de clasificación A fue del 78,38%.

En la Tabla 1 se muestra la evolución y la estadística descriptiva de los datos del GAO en los 7 meses de estudio (con 14 medidas quincenales de línea base) previos a la intervención y posteriores (7 meses-14 medidas quincenales) a la capacitación, en los retail intervenido y control.

En la Tabla 2 se muestran los test de distribución de datos para GAO, con el objeto de corroborar su normalidad. Los test de normalidad de KS, D'Agostino y Pearson ómnibus, y Shapiro-Wilk mostraron que la distribución normal solo está presente en los datos de GAO poscapacitación en el retail intervenido y línea base del retail control, lo que indica la necesidad de aplicar test no paramétricos en los siguientes contrastes de hipótesis, ya que el supuesto de distribución normal no se sostiene.

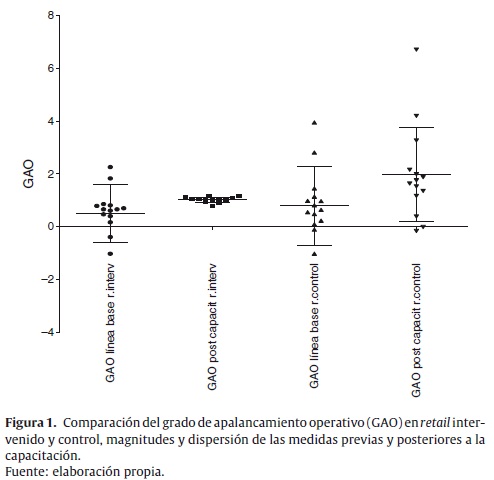

En la Figura 1 es posible ver que ambos retail tienen magnitudes y dispersiones de las medidas del GAO similares en el período de línea base previa a la capacitación, donde los resultados de la aplicación del test de Mann Witney para muestras independientes no muestran diferencias significativas (p = 0,3066). Al comparar mediante la misma prueba, entre ambos retail, los períodos posteriores a la capacitación, se verifican diferencias significativas (p = 0,0061), indicando que la capacitación es capaz de controlar la magnitud del riesgo operativo.

]]>Existe significación en la prueba de Wilcoxon para muestras dependientes (p = 0,029) al comparar la línea base en el período previo a la capacitación del retail intervenido con las mediciones posteriores en el mismo retail, lo que indica una optimización de este parámetro de riesgo, producto de la capacitación.

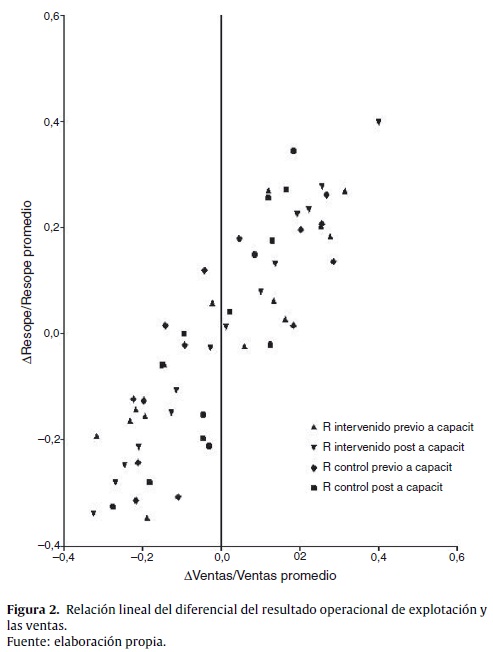

En la Tabla 3 se muestran los datos de los componentes del GAO: el numerador (ΔResope/Resope Promedio) muestra la variación de resultados operacionales en torno al promedio del período, y el denominador (ΔVentas/Ventas Promedio), el cual presenta la variación de las ventas en relación con el promedio de las mismas en un período; lo comentado para ambos retail en los períodos previos y posteriores a la capacitación.

En la Figura 2 es posible visualizar cómo se mantiene la relación lineal entre los términos que componen el GAO en el transcurso de 7 meses previos a la capacitación (línea base) y 7 meses posteriores a esta, en los retail intervenido y control, con 14 medidas quincenales en cada período estudiado. En ambos retail, la alineación de ambos componentes es aceptable durante cada uno de los períodos previos a la capacitación (línea base), la cual se optimiza mucho más en el retail intervenido en el período posterior a la capacitación. En cambio, en el retail control la alineación se mantiene similar al período previo (línea base), en la etapa posterior a la capacitación.

En la Tabla 4 se muestra la correlación existente entre los componentes del GAO en los períodos previos y posteriores a la capacitación. En los períodos de línea base del estudio, las correlaciones entre los componentes, medidas por medio del coeficiente r de Spearman, son similares para ambos retail, con valores de 0,85 en el retail intervenido y de 0,84 en el retail control, indicando una buena relación lineal del cambio de los resultados medido en cada quincena, en función del cambio en las ventas medido en la misma unidad. Sin embargo, la situación varía ostensiblemente en los meses posteriores a la capacitación, donde el coeficiente mejora el valor de 1 en el retail intervenido, en tanto que solo llega a 0,85 en el retail control, por lo que la medida del coeficiente de correlación lineal entre los componentes de GAO muestra ser una buena herramienta en la medición del grado de volatilidad del parámetro, debido a que asegura una estabilidad de las proporciones de variación de los componentes de GAO en el tiempo.

6. Conclusiones

En el presente artículo se ha mostrado un beneficioso efecto de la capacitación empresarial en un retail farmacéutico en el cual se ha instruido al personal de ventas para movilizar los inventarios de referencias de tipo A del inventario, consideradas relevantes por autores como (Ramanathan, 2006), por ser responsables del 80% de los márgenes de contribución en empresas de este tipo. De esta manera, se ha ordenado el plan de capacitación en función de clasificaciones terapéuticas que consideraron otorgar conocimientos técnico-comerciales para este tipo específico de productos.

]]> La investigación muestra un apalancamiento operativo más óptimo y menos volátil en el grupo de personal de ventas capacitado para movilizar productos críticos en margen de contribución, respecto del grupo control. Este resultado puede llevar a considerer la capacitación de ventas basada en productos críticos como una variable determinante del GAO en empresas de retail farmacéutico, y probablemente también en otras de este tipo. La optimización del GAO, en cuanto a su magnitud y volatilidad, se podría sustentar, según (García, 2001), por la reducción del riesgo operativo que se produce al minimizar la variación de los resultados operacionales en torno a las variaciones de los niveles de venta.Según referencias de (Cakir y Canbolat, 2008), este efecto se explicaría por la mejora en la adecuación de los costos operacionales relativos al manejo de abastecimientos de los inventarios involucrados, los cuales, al tener márgenes de contribución importantes en términos de volúmenes de venta, potenciarían una mezcla de productos cuyo movimiento masivo beneficia a la organización. A lo anterior, (Parada, 2009) añade que el mejor alineamiento entre resultados operacionales y volúmenes de venta se lograría por medio de una movilización concertada de los inventarios relevantes, lo cual en este caso se logra a través del aprendizaje del personal, producto de la capacitación.

Es interesante corroborar que la capacitación solo abordó temáticas relativas a algunos productos (20% de la mezcla total de productos que componen el inventario), específicamente los que estuvieron involucrados en la clasificación de referencias de tipo A; sin embargo, al parecer las ventas de productos que fueron generadas por medio de la capacitación logran ordenar los resultados del GAO y su volatilidad en torno a valores óptimos y homogéneos. Al respecto hay autores, como (Peles, 1986), que han manifestado la existencia de efectos compensatorios de volumen y mezcla de productos que conforman las ventas en las empresas, los cuales podrían explicar este resultado que converge finalmente a un óptimo a nivel global, para el GAO y su volatilidad.

Se propone continuar las investigaciones en empresas de retail con el objeto de implementar capacitaciones que permitan ordenar los temas técnico-comerciales a instruir en el personal de ventas, favoreciendo así la instrucción en productos de clasificación A de márgenes de contribución.

Finalmente, se plantea que mediante el ordenamiento de temas de capacitación en ventas, con el fin de privilegiar los productos críticos en relación con el margen de contribución de la clasificación ABC de estos inventarios, los beneficios empresariales de la capacitación serían determinantes para la optimización de la magnitud y volatilidad del GAO que logran alcanzar las organizaciones del tipo retail, lo que puede ser extrapolable a otros sectores del comercio.

Financiación

Este trabajo fue financiado por el proyecto DIUV n.°14/09 de la Universidad de Valparaíso. Se agradece especialmente a Farmacias Knop Ltda., quien facilitó los datoscontables ocupados en esta investigación para la determinación de los resultados.

Conflicto de intereses

]]> Los autores declaran no tener ningún conflicto de intereses.

Bibliografía

1. Aranda E, Diéguez J. Un análisis del apalancamiento operativo y su relación con el resultado empresarial. Revista Iberoamericana de Contabilidad de Gestión. 2006; 7:47-80. [ Links ]

2. Backer M, Jacobson L. Contabilidad de costos, un enfoque administrativo y de gerencia. 2.a ed. México DF: McGraw Hill; 1986. [ Links ]

3. Bellido S. Costos ABC: Costeo basado en actividades. 2.a ed. Lima: Pacífico Editores; 2003. [ Links ]

4. Bernstein L. Financial statement analysis: Theory, application, and interpretation. 5.a ed. Irwin: Homewood; 1993. [ Links ]

5. Bravo D, Contreras D, Crespi G. Evaluación de impacto en formación empresarial: el caso FUNDES. 7.a ed. Santiago de Chile: McGraw-Hill Interamericana; 2006. [ Links ]

6. Cakir O, Canbolat M. A web-based decision support system for multi-criteria inventory classification using fuzzy AHP methodology. Expert Systems with Applications: An International Journal. 2008; 35(3):1367-78. [ Links ]

7. DeYoung R, Roland K. Product mix and earnings volatility at commercial banks: Evidence from a degree of total leverage model. Journal of Financial Intermediation. 2001; 10(1):54-84. [ Links ]

8. Esteo F. Análisis contable de la rentabilidad empresarial. 1.a ed. Madrid: Centro de Estudios Financieros; 1998. [ Links ]

9. Ferris D, Hedgcock J. Teaching ESL composition: Purpose, process, and practice. 1.a ed. Nueva York: Lawrence Erlbaum Associates; 1998. [ Links ]

10. García V. Variación del resultado y apalancamiento operativo. Técnica Contable. 2001; 636:12-9. [ Links ]

11. George TJ, Hwang CY. A resolution of the distress risk and leverage puzzles in the cross section of stock returns. Journal of Financial Economics. 2010; 96(1):56-79. [ Links ]

12. Hautaniemi P, Pirttilä T. The choice of replenishment policies in an MRP environment. International Journal of Production Economics. 1999; 59(1):85-92. [ Links ]

13. Hernández A, Lavín J, Álvarez M. La integración de la sensibilidad y la volatibilidad en el modelo de costo-volumen-utilidad: un modelo basado en la teoría económica y contable. Colombian Accounting Journal. 2008; 2(2):167-95. [ Links ]

14. Huefner R, Largay J. The role of accounting information in revenue management. Business Horizons. 2008; 51(3):245-55. [ Links ]

15. Mora A. El apalancamiento de la empresa. Aspectos prácticos y utilidad para la toma de decisiones. Técnica Contable. 1995; 48(559):501-16. [ Links ]

16. Nicolau J. Leveraging profit from the fixed-variable cost ratio: The case of new hotels in Spain. Tourism Management. 2005; 26(1):105-11. [ Links ]

17. Nikkininen J, Sahlstrôm P. Risk in audit pricing: The role of firm-specific dimensions of risk. Advances in International Accounting. 2005; 18:141-51. [ Links ]

18. Nissim D, Penman S. Financial statement analysis of leverage and how it informs about profitability and price-to-book ratios. Review of Accounting Studies. 2003; 8(4):531-60. [ Links ]

19. Parada O. Un enfoque multicriterio para la toma de decisiones en la gestión de inventarios. Cuadernos de Administración. 2009; 22(38):169-87. [ Links ]

20. Peles C. A note on yield variance and mix variance. The Accounting Review. 1986; 61(2):161-78. [ Links ]

21. Pérez Y, Coutín A. La gestión del conocimiento: un nuevo enfoque en la gestión empresarial. ACIMED. 2005; 13(6):. Disponible en: http://scielo.sld.cu/scielo.php?script=sci_arttextpid=S1024-94352005000600004lng=es. [ Links ]

22. Ponsot E. El estudio de inventarios en la cadena de suministros: una mirada desde el subdesarrollo. Actualidad Contable FACES. 2008; 11(17):82-94. [ Links ]

23. Quintero A, Ledo F, Alonso M. Propuesta de indicadores para la evaluación de impactos en la capacitación en las distintas figuras de posgrado. CIGET Pinar del Rio. 2007; 9(4):1-12. Disponible en: http://www.ciget.pinar.cu/Revista/No.2007-4/Articulos%20arreglados%20avances/Trabajo%20Universidad%202008%20Arelys%20Quintero.pdf. [ Links ]

24. Ramanathan R. ABC inventory classification with multiple-criteria using weighted linear optimization. Computers & Operations Research. 2006; 33:695-700. [ Links ]

25. Rodríguez A. ¿Listos para medir por impacto?. Ciencia, Innovación y Desarrollo. 2003; 8(1):50-7. [ Links ]

26. Rojas Y. De la gestión de información a la gestión del conocimiento. ACIMED. 2006; 14(1). Disponible en: http://scielo.sld.cu/scielo.php?.script=sci_arttext&pid=S1024-94352006000100002&lng=es. [ Links ]

27. Sánchez J. Análisis de rentabilidad de la empresa. 2002. Disponible en: http://ciberconta.unizar.es/leccion/anarenta/analisisR.pdf. [ Links ]

28. Silver EA, Pyke DF, Peterson R. Inventory management and production planning and scheduling. 3rd ed. New York: Wiley; 1998. [ Links ]

29. Spiegel MR. Estadística. 3.a ed. México: MacGraw-Hill; 2002. [ Links ]

30. Taylor S. Modeling stochastic volatility: A review and comparative study. Mathematical Finance. 1994; 4(2):183-204. [ Links ]

31. Vergiú J. Rentabilidad por producto mediante el costeo basado en actividades: caso en el sector industrial. Industrial Data. 2005; 8(1):42-6. [ Links ]

]]>