]]>

]]>

CAMBIOS INSTITUCIONALES EN LA ECONOMÍA RUSA: DE LAS REFORMAS DE MERCADO A LA CONSOLIDACIÓN MONETARIA

INSTITUTIONAL CHANGES OF THE RUSSIAN ECONOMY: FROM MARKET POLICIES TO MONETARY CONSOLIDATION

Isabel Pla Julián*

]]> * Doctora en economía y profesora titular de la Universidad de Valencia, España; Campus dels Tarongers, Avgda. dels Tarongers; isabel.pla@uv.es Fecha de recepción: 28 de febrero de 2002, fecha de aceptación: 10 de diciembre de 2002.RESUMEN

[Palabras clave: transición económica, mercados monetarios, economía de trueque, JEL: E42, L22, P26, P39]

La principal característica del proceso de transición de una economía planificada a una economía de mercado en Rusia es el uso generalizado del trueque. Las empresas recurren a las transacciones no monetarias para superar la carencia de medios de pago y como medio para evitar el pago de impuestos y reducir las obligaciones fiscales. El uso del trueque es un mecanismo racional de protección y supervivencia para enfrentar las reformas de mercado y aprovechar la redes heredadas del período de planificación centralizada. El funcionamiento no monetario de la economía tiene altos costos y las reformas se concentraron en la consolidación monetaria pero sin el éxito esperado, porque las políticas del Estado no eran creíbles y porque los arquitectos de la reforma no previeron el surgimiento de un nuevo tipo de empresas propias del período de transición.

ABSTRACT

[Key words: economic transition, monetary markets, barter economy, JEL: E42, L22, P26, P39]

The main characteristic of the transition from a planned to a market economy in Russia has been the barter economy. Firms are using non-monetary transactions as a result of the scarcity of the means of payment and as a means to avoid taxes and reduce fiscal obligations. The barter economy is a rational mechanism of survival and protection from new market reforms, and for taking advantage of the networks inheritated from the centralized period. This non-monetary functioning of the Russian economy has increased the costs of the economic system and new market economy reforms concentrated on monetary consolidation haven’t produced the expected results, because public polices were not credible and policy makers didn’t anticipate the appearance of new firms in the transition period.

En Rusia, la transición de una economía de planificación central a una economía de mercado exigía establecer las condiciones necesarias para transformar la gestión empresarial, uno de cuyos elementos vitales era la privatización de las empresas estatales. No obstante, era obvio que las esperanzas de una transformación del sistema económico, luego de más de seis décadas de economía planificada, no se cumplirían sin algunos cambios en el ámbito microeconómico. El mero cambio exógeno de la estructura legal de propiedad es decir, de una regla formal sin que los gestores de las empresas asimilaran el cambio y sin transformar las reglas informales existentes sería estéril, pues la interacción entre reglas formales e informales condiciona el éxito o el fracaso de la transformación de cualquier sistema económico.

En los últimos años, las empresas rusas, especialmente en el sector industrial, han cambiado de facto la forma de operar, para protegerse de las reglas del mercado más que para adherirse a ellas. En Rusia ha surgido un nuevo tipo de funcionamiento económico, característico del proceso de transición, en el que reglas y criterios ficticios determinan el éxito y el fracaso de las organizaciones económicas; aún los precios son ficticios pues nadie paga en efectivo ni a tiempo, las deudas mutuas se reproducen y no se pueden cancelar en un plazo razonable; los salarios son anunciados pero no pagados, y así sucesivamente. Esta situación genera ingresos ilusorios o virtuales que, como contrapartida, producen obligaciones fiscales pendientes por negocios realizados a precios distintos de los del mercado, lo que lleva a una situación de permanente desequilibrio financiero.

Las empresas han eludido las reformas macroeconómicas orientadas a crear una economía de mercado con diferentes estrategias de supervivencia centradas en una gestión de corto plazo que acumula deudas interempresariales, salariales, fiscales y bancarias. La acumulación de deudas es decir, la falta de pagos generalizada altera la forma de pago de las transacciones económicas a medida que se va extendiendo a la totalidad del sistema económico. También utilizan instrumentos no monetarios para expandir su restricción presupuestal; así eluden el efecto de la liberalización de los precios y las restricciones de efectivo y de crédito.

En Rusia ha surgido un fenómeno propio de la transición. Todas las empresas recurren cada vez más a las transacciones no monetarias para llevar a cabo su actividad productiva. Una peculiaridad de la transición rusa es la escasa monetización de los intercambios económicos y, en especial, la proliferación de los intercambios no monetarios en forma de trueque, es decir, mercancía-mercancía, que es la más utilizada. El trueque es el rasgo característico de la economía rusa desde 1992.

El presente artículo explica cómo se ha desarrollado un mecanismo de supervivencia que, ante las dificultades financieras que las empresas deben enfrentar luego de la privatización, les permite eludirlas mediante intercambios no monetarios. El funcionamiento no monetario de la economía rusa, que se ha impuesto progresivamente, obliga a que las reformas para establecer una economía de mercado se centren en las políticas de consolidación monetaria.

En primer lugar, definimos y hacemos una tipología de las transacciones de trueque. Luego, describimos su alcance y su evolución, mostramos cómo se utilizan, valoramos su alcance, diferenciamos sectores y ramas productivas, y comentamos las características de las empresas. En tercer lugar, analizamos los principales actores económicos del trueque. Las causas que aducen las empresas rusas para utilizar formas contractuales en forma de trueque ocupan el cuarto lugar. Después, estudiamos el mecanismo de reproducción de las relaciones no monetarias para entender cómo se extienden progresivamente los intercambios no monetarios a las esferas de producción y de consumo, y por qué el Estado contribuye a su persistencia y a su reproducción. En las conclusiones valoramos las consecuencias de los intercambios no monetarios.

DEFINICIÓN Y TIPOLOGÍA DEL TRUEQUE

Una de las principales peculiaridades de la transición de la economía rusa es la difusión de las transacciones de trueque (o barter, el término inglés que los rusos utilizan para referirse a ellas1) (Aukutsionek, 1997). Este mecanismo de coordinación actúa como alternativa al mercado. Las principales diferencias entre el trueque y el mercado consisten, por un lado, en que en el trueque los intercambios son físicos y no recurren a las relaciones monetarias mercantiles. En las operaciones de trueque se adquieren unidades de diferentes bienes, a través de transacciones directas para obtener los productos deseados, o mediante un acto de intercambio ulterior. En este caso, las transacciones físicas sustituyen al dinero como medio de intercambio, el cual es necesario para obtener objetos cuantificables en el intercambio directo (Polanyi, Arensberg y Pearson, 1976).

Por otro lado, en el mercado predominan las instituciones de intercambio mientras que el trueque se basa en la reciprocidad, es decir, requiere instituciones que persuadan a los actores económicos a hacer acuerdos implícitos basados en la confianza y en los favores recíprocos (Prendergast y Stole, 2000).

Hay varias maneras de clasificar el trueque. En primer lugar, según el número de transacciones necesarias para cancelar un intercambio podemos diferenciar entre trueque directo (o bilateral) y trueque indirecto (o multilateral). En el trueque bilateral, las transacciones se cancelan entre dos empresas, mientras que en el trueque multilateral intervienen más intermediarios.

]]> En segundo lugar, si el intercambio es físico o recurre a un intercambio monetario parcial podemos diferenciar entre trueque puro (o incondicional) y trueque mixto (o condicional). Los intercambios mixtos son una variante del trueque multilateral y su finalidad es obtener dinero en efectivo.En el trueque directo o bilateral l os intercambios directos son mercancía-mercancía, la transacción es entre dos partes y finaliza con el intercambio de dos mercancías, cada una de las cuales es necesaria para la parte contratante contraria.

En el trueque indirecto o multilateral l os intercambios indirectos son mercancía-mercancía-mercancía, la transacción económica no es bilateral (como en el caso anterior, en el que dos agentes económicos se ponen de acuerdo y finaliza el intercambio) sino multilateral: la transacción inicial requiere nuevas transacciones con otros agentes económicos hasta obtener la mercancía buscada, momento en el que concluye el intercambio. Las transacciones indirectas son típicas en el mecanismo de trueque, por el cual se debe recurrir a un elevado número de transacciones multilaterales con diferentes agentes económicos para obtener el bien deseado. Así aumenta el costo de oportunidad, tanto en términos del tiempo que se gasta en la búsqueda de los agentes económicos que se beneficien mutuamente con los intercambios2 como en términos del incremento del número de intermediarios.

El trueque indirecto o multilateral tiende a reducir la efectividad de los mecanismos que velan por el cumplimiento de los contratos pues, a diferencia del trueque directo o bilateral, en el que hay una finalidad directa (quid pro quo) en cada intercambio y se puede hacer un contrato escrito para cada transacción, en aquél el intercambio es secuencial, no simultáneo. Esto tiene dos consecuencias. Primera, la ausencia de un quid pro quo en cada intercambio hace muy difícil redactar contratos formales. Segunda, el carácter secuencial del comercio eleva la probabilidad de que éste se paralice, lo que aumenta la incertidumbre de este tipo de intercambios. Ambos efectos llevan a que las transacciones dependan de los mecanismos de cumplimiento de los contratos extralegales, los cuales a su vez conservan los lazos comerciales existentes. La confianza juega un papel muy importante y, por ende, las relaciones de trueque son muy dependientes de los vínculos históricos heredados de la era soviética (Hendley, Ickes, Murrell y Ryterman, 1997).

Los intercambios de trueque no usan el rublo como unidad de cuenta (referente para establecer el valor de un bien) sino que emplean otros parámetros, como la utilidad que reporta la mercancía que se entrega o la posibilidad de intercambiar la mercancía que se recibe por otra que tenga utilidad directa. Por ello, su costo de oportunidad es mayor que el de los intercambios monetarios, por cuanto estos últimos, que usan dinero con unidad de cuenta, simplifican el intercambio. En los intercambios de trueque, sobre todo en los indirectos, las transacciones económicas se complican por no ser monetarias, hasta que se encuentra finalmente un contratante para el cual el intercambio supone un beneficio.

El trueque multilateral puede ser un sustituto del crédito comercial y del crédito bancario en la medida en que sea una forma equivalente de aportar crédito a las empresas. Si el bien es de utilidad directa para la empresa que lo recibe en pago por la mercancía entregada, ese pago es inmediato. Pero si el bien no es de utilidad directa para la empresa, ésta deberá transferirlo hasta transformarlo en un instrumento de pago efectivo. Existen tres posibles alternativas para ello: 1) venderlo directamente a cambio de dinero en efectivo, 2) utilizarlo para cancelar obligaciones fiscales o deudas salariales en términos físicos o, 3) volverlo a intercambiar hasta obtener un bien con utilidad directa.

Excepto en el primer caso, el proveedor transfiere un bien en concepto de pago. Commander y Mumssen (1998) afirman que esto equivale a un crédito que la empresa transfiere a otras organizaciones económicas o agentes sociales como sus trabajadores, las empresas clientes y proveedoras o el gobierno.

El trueque multilateral se puede conformar ex ante si las empresas en cuestión pactan una transacción económica cruzada. Por lo general, ésta se organiza en función del interés indirecto de cada empresa por las diferentes mercancías, esto es, que sean mercancías puente para obtener otras por las que tengan interés inmediato. Pero también se puede realizar de manera obligada, ex post, como consecuencia de la estructura de deuda de las diferentes empresas. De modo que una empresa se puede ver obligada a hacer operaciones de trueque no con la empresa con la que pactó voluntariamente el intercambio al comienzo sino con las empresas deudoras de la misma, con las cuales no tiene ninguna relación comercial previa.

En el trueque puro o incondicional sólo se intercambian bienes, sin usar instrumentos monetarios como compensación. En los intercambios mixtos o trueque condicional se intercambian mercancías con transferencia de ciertas sumas de dinero, es decir, hay una parte que no es trueque. Estas transferencias pueden cubrir una parte o la totalidad del intercambio y se pueden hacer en diferentes momentos, sin que estén formalmente conectadas con el intercambio realizado. Aunque estas operaciones no se deben considerar estrictamente como trueque pues incluyen transacciones monetarias, los participantes en el intercambio así las consideran pues están más interesados en adquirir la mercancía que tiene la otra parte que en venderla. En este sentido, el trueque condicional es una transacción que solo se puede realizar cuando ambas partes están interesadas ex ante en la mercancía de la parte contraria. En este tipo de trueque, los instrumentos monetarios se usan exclusivamente como compensación para completar el valor real de la transacción. Así mismo, por consideraciones fiscales y argumentando la carencia de dinero en efectivo, ninguno de los socios quiere figurar como comprador real de la mercancía (Aukutsionek, 1997).

Los intercambios mixtos del tipo mercancía-mercancía-dinero son siempre indirectos. Entre los mecanismos de intercambio directos (mercancía-mercancía) y los mecanismos indirectos (mercancía-mercancía-mercancía) hay un mecanismo intermedio que permite obtener dinero en efectivo recurriendo a una mercancía que no es directamente necesaria. Este es el caso de los pagos en especie, que proliferan en la economía rusa y que han surgido a causa de la penuria de liquidez a la que están sometidos los agentes económicos. Estos pagos en especie no son líquidos y obligan a que la parte receptora los transforme en dinero a través de transacciones sucesivas.

]]> Uno de los casos más ilustrativos es el de los pagos de salarios en especie que reciben los trabajadores de algunas empresas, por dos razones. Primera, las empresas que no tienen liquidez suficiente para pagar salarios monetarios se ven obligadas a pagarlos con su propia producción. Los trabajadores deben transformar esa mercancía en dinero, buscando a otra parte que esté interesada en la mercancía y les ofrezca dinero a cambio. En los casos más desfavorables, los trabajadores deben recurrir a numerosas transacciones para transformar esa mercancía en dinero3 (Linz y Krueger, 1998).Segunda, algunos trabajadores reciben parte del salario en especie, no porque la empresa carezca de liquidez sino porque así puede eludir el pago de sus obligaciones fiscales. Como las empresas rusas deben pagar un impuesto basado en la masa de salarios pagados, suelen pagar una parte en especie para reducir la base impositiva (López-Claros y Alexashenko, 1998). Esta forma de pago está tan extendida que se diferencia entre el salario oficial (viedomost) o declarado publicado en las listas oficiales de salario mínimo (según las categorías del puesto de trabajo o del sector económico) y el salario del sobre (convert), el salario no declarado (Charles y McLure, 1995).

El salario no declarado adopta diversas formas según el receptor. Si lo reciben los trabajadores sin responsabilidad en las empresas, cubre una parte y a veces la totalidad del salario y, por lo general, se entrega en productos de la empresa. Cuando estos no son de utilidad directa para los trabajadores, se deben transformar en efectivo mediante la venta o el canje en transacciones de trueque. Si los receptores son directivos de las empresas, toma el carácter de salario extra y adopta diferentes formas, como alojamiento gratuito en vacaciones o servicios médicos gratuitos4. Como en este caso se entregan servicios de uso final no se requiere transformarlos en dinero efectivo, en la medida que no sean objeto de reventa.

Las transacciones de trueque tienen varias ventajas frente al crédito comercial. Primera, permiten cancelar las deudas entregando bienes y servicios; así se elude el riesgo de incumplimiento de los crédito comerciales entre empresas. Segunda, en un contexto donde los derechos de propiedad no están claramente delimitados, los derechos de los acreedores no están garantizados porque la aplicación de la legislación de la bancarrota no es efectiva y existen graves problemas de liquidez; es racional, entonces, aceptar pagos en especie y otros instrumentos no monetarios de pago antes que esperar los pagos en efectivo a mediano plazo. Tercera, los intercambios de trueque evitan la pérdida de valor real de los créditos interempresariales por cobrar acumulados en un contexto inflacionario especialmente si se tiene en cuenta el retraso de las transacciones económicas en Rusia (Commander y Mumssen, 1998).

EVOLUCIÓN Y ALCANCE DEL TRUEQUE

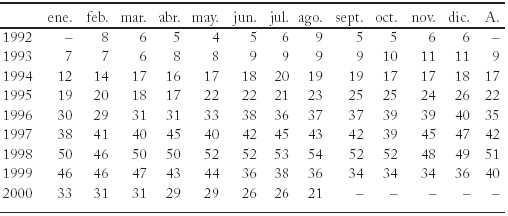

En términos generales, el trueque es el rasgo característico de la economía rusa desde 1992. Según las estimaciones realizadas por el Russian Economic Barometer (REB) (tabla 1), el trueque ha aumentado notablemente entre 1992 y 1998. Mientras que en diciembre de 1992 sólo representaba el 6% del total de los intercambios comerciales, en agosto de 1998 alcanzó el pico con el 54% del total de los intercambios5.

Tabla 1

Evolución del uso del trueque

(% del volumen total de transacciones económicas)

]]>

Sin embargo, desde septiembre de 1998 ha comenzado a decrecer y en agosto de 2000 sólo representaba el 21%. Este declive se inició luego de la crisis financiera de agosto de 1998 y está ligado al aumento de la liquidez empresarial ocasionada por los cambios de los precios relativos domésticos y la rebaja del precio de los productos importados. Una clara evidencia de esta mejora de la liquidez empresarial es el aumento del número de empresas que se declaran en condiciones financieras buenas o normales, que pasó del 16% del total de empresas industriales en septiembre de 1998 al 58% en agosto de 2000 (REB, 2000). En cuanto al uso del trueque, se estima que sólo el 9% del total de empresas rusas no lo utiliza. De las restantes, el 25% lo usa en menos del 30% de los intercambios comerciales, el 33% entre un 30 y un 70% de sus intercambios, y otro 25% en más del 70% (Rozanova, 1998).

Además, el uso del trueque es proporcional al tamaño de la empresa: las empresas más grandes lo utilizan más que las pequeñas (Poser, 1998), por dos razones. Primera, parecen existir economías de escala en el uso del trueque (Carlin, Fries, Schaffer y Seabright, 2000). Segunda, las grandes empresas son menos propensas a tomar riesgos y consideran que las transacciones de trueque son más seguras que las monetarias. A medida que ha avanzado la transición económica y el entorno económico en que las empresas desarrollan su actividad productiva se ha tornado más incierto, el uso del trueque ha aumentado, especialmente en las grandes empresas (Rozanova, 1998).

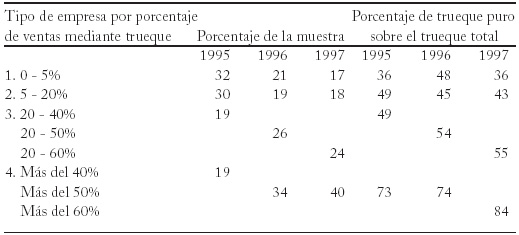

Predomina el trueque puro, que ha cobrado mayor importancia en los últimos años con la difusión de las operaciones de trueque. Pasó así del 53% del total de operaciones de trueque en enero de 1995 al 64% en enero de 1997 (Aukutsionek, 1998). Si diferenciamos entre empresas que utilizan el trueque de manera residual (menos del 5% de las ventas), las que lo utilizan menos que el promedio (entre el 5 y el 20% de las de ventas), las que lo usan igual que el promedio (entre el 20 y el 40% o entre el 50 y el 60%, según la época del año) y las que se sitúan por encima de la media, constatamos que el trueque puro predomina en las empresas que usan el trueque en mayor proporción y que esta tendencia es creciente entre 1995 y 1997.

Como se ve en la tabla 2, entre 1995 y 1997 el trueque puro representaba entre el 36 y el 48% del total para las empresas que lo usan en forma residual, entre el 49 y el 55% para las que lo usan más que el promedio y entre el 73 y el 84% para las que lo usan en mayor proporción. Por sectores de actividad, el trueque se usa en mayor medida en la agricultura (52,3% del total de intercambios en 1999), la industria (19,4%) y los servicios (11,85%). El mayor uso en el sector agrario se debe a que sus productos sirven para hacer diversas compensaciones no monetarias, como el pago de impuestos o de energía (Carlin, Fries, Schaffer y Seabright, 2000).

De acuerdo con el tipo de bienes, el trueque puro se concentra en los sectores productores de bienes intermedios, en los que representaba el 72% del total de operaciones de trueque en enero de 1997. Luego en el sector de bienes de inversión, con el 67%, y por último en el sector de bienes de consumo, con el 54% del total (Aukutsionek, 1998).

Tabla 2

Transacciones de trueque puro en las empresas industriales

(Cifras a enero de cada año)

]]>

]]>

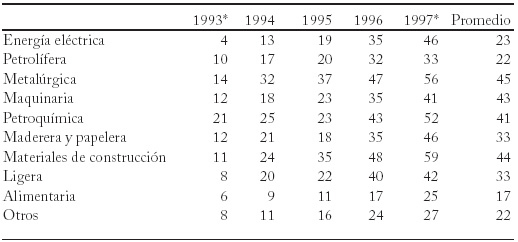

En el sector industrial, la estructura de intercambios de trueque es muy heterogénea según la rama productiva. Como se observa en la tabla 3, las ramas que más han usado el trueque en promedio desde 1992 son la metalúrgica y la de materiales para construcción. En 1997, esta última fue la que más lo utilizó, en el 59% del total de los intercambios. La metalúrgica, que ocupó un lugar destacado en 1994 y 1995, con el 32 y el 37% respectivamente, en 1996 y 1997 ocupó el segundo lugar, con el 47 y el 56% del total de intercambios. La petroquímica fue la rama que más lo utilizó en 1993, con un 21% de los intercambios, pero en 1997 se situó en el tercer lugar, con el 52%. Después se encuentran las ramas en las que representa entre el 30% y el 50%: por orden de importancia, la energía eléctrica, la industria maderera y papelera, la industria ligera, la de maquinaria y la petrolífera.

La industria de alimentos es la que lo ha utilizado en menor medida en todo el período, apenas en una cuarta parte de sus intercambios. Este menor uso obedece, sin duda, a las características de sus operaciones, pues sus productos son más perecederos que los de las demás ramas (Linz y Krueger, 1998).

Tabla 3

Uso del trueque por ramas productivas

(Porcentaje)

*Los datos son únicamente para la segunda mitad del año.

Fuente: elaboración propia a partir de los datos de Aukutsionek (1997).

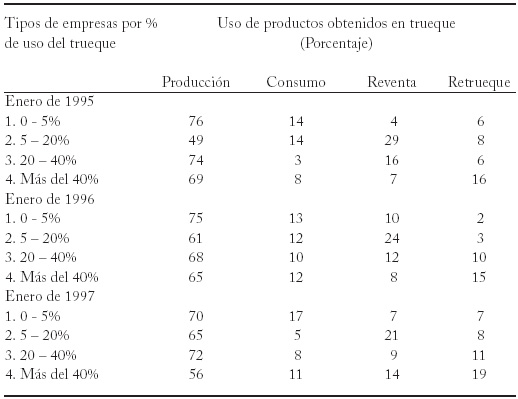

En cuanto al uso de los productos obtenidos en operaciones de trueque, la intensidad del trueque muestra un alto grado de correlación con el empleo de los productos. Las empresas destinan los bienes que obtienen en esas operaciones a los siguientes usos: producción, consumo, reventa y nuevas operaciones de trueque. Esta estructura de usos es muy diferenciada según el grado de uso del trueque (tabla 4).

]]> En las empresas donde es residual, los bienes obtenidos se emplean, en su mayor parte (70-75%), en la producción. Luego se destinan al consumo6 y a la esfera social (alrededor de un 15%). Por último, a la reventa en nuevas operaciones de trueque (alrededor de un 12%). En las que lo utilizan menos que el promedio disminuye el uso para las necesidades de la producción y se incrementa la reventa. Las empresas que lo utilizan igual que el promedio los destinan más a la producción que a la reventa, pues les es igualmente difícil vender sus propios productos que los que reciben en trueque. Se incrementa, por tanto, la proporción de trueque puro con respecto al trueque total cerca del 50% y se produce un ligero incremento del empleo en operaciones de trueque. Por último, a medida que las empresas usan más el trueque disminuye el uso de los bienes en la producción y se incrementa su empleo en nuevas operaciones de trueque.Según estas evidencias, una única empresa puede seguir cuatro etapas en el uso del trueque. En la primera, lo usa de manera residual, menos del 5% de sus ventas totales. En la segunda, lo usa en mayor medida, entre el 5 y 20% de las ventas, pero inferior a la media. En la tercera, el uso es cercano al promedio, entre el 20 y el 40% del volumen de ventas. En la cuarta es mayor del 50% de las ventas.

Tabla 4

Uso de los productos recibidos en trueque e incidencia del trueque

Fuente: Aukutsionek (1998).

En la primera etapa, el trueque se usa básicamente para las necesidades de la producción. En la segunda, este uso decrece y aumenta el trueque destinado a obtener bienes para revender. En la tercera aumenta el uso para las necesidades de la producción y disminuye la reventa; además, hay un incremento relativo del retrueque trueque secundario o multilateral, pues a medida que aumenta el volumen de operaciones de trueque es más probable que se tenga que recurrir a nuevas operaciones de trueque para conseguir el cliente y el producto deseados; no obstante, el mayor uso general del trueque en la economía complica los intercambios económicos. En la cuarta etapa, el trueque destinado a la producción pierde intensidad y los demás usos siguen este orden de importancia: retrueque, reventa y consumo. Por una razón similar, el mayor uso del trueque disminuye la eficiencia de los intercambios, en el sentido de que es menos fácil encontrar el cliente adecuado. Se acumulan bienes que no tienen utilidad directa para las empresas y a los que deben encontrar alguna utilidad, bien sea la reventa para obtener dinero en efectivo, el consumo de los trabajadores por concepto de salarios o de prestaciones sociales, o el retrueque para obtener otros productos.

PROTAGONISTAS DE LAS TRANSACCIONES DE TRUEQUE

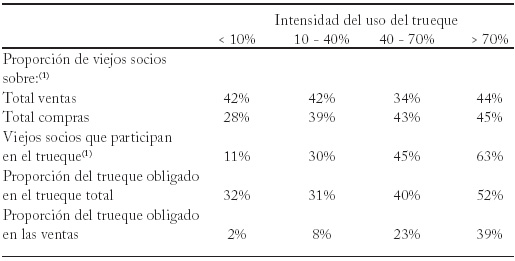

La identificación de los protagonistas de las transacciones de trueque permite entender mejor su funcionamiento. Una de la razones que explican la difusión de los mecanismos de trueque son las denominadas redes de trueque, que merecen un comentario más pormenorizado. En la tabla 5 se observa que buena parte de las empresas que hacían operaciones de trueque mantenían alguna relación comercial antes de 1992, es decir que eran socios comerciales en la época de la planificación. La proporción de los viejos socios de la era soviética se incrementa a medida que el trueque cubre un mayor volumen de las ventas de las empresas.

Caracterización de las operaciones de trueque

(1) Sobre el total de socios con los que la empresa mantenía vínculos comerciales hasta 1992.

Fuente: Aukutsionek (1998).

Mientras que en las empresas en las que el trueque cubre menos del 10% de sus transacciones el 11% de los socios eran viejos socios comerciales, la proporción asciende al 63% para las empresas en las que cubre el 70% de sus transacciones. Si diferenciamos entre clientes y proveedores comerciales, vemos que en el caso de los clientes a los que se vende la producción se mantienen relaciones con cerca del 40% de los socios tradicionales (independientemente del volumen de intercambios de trueque). En el caso de los proveedores, se conservan más relaciones de la etapa de planificación centralizada, sobre todo cuando el trueque es más intenso.

No obstante, según el estudio de Linz y Krueger (1998) no hay evidencia empírica de que las empresas usen explícitamente el trueque para restablecer las relaciones existentes en la época de la planificación centralizada. La permanencia de los vínculos previos se produce porque el trueque exige una relación de confianza (y de conocimiento) entre las empresas que pactan el intercambio y, en este sentido, las hace más dependientes unas de otras por la existencia de relaciones simultáneas entre los clientes y los proveedores (EBRD, 1997).

La conservación de vínculos con los socios de la planificación estás relacionada directamente con la posible pérdida de eficiencia económica que suponen las transacciones de trueque en caso de que las condiciones del intercambio no sean las más idóneas, es decir, si las empresas se ven obligadas a hacer transacciones con socios que no elegirían o a aceptar bienes que no tengan utilidad directa. En este sentido, hay dos tipos de trueque: el obligado y el voluntario.

En el trueque obligado se intercambian productos que la empresa jamás compraría pero que debe aceptar si desea conservar los lazos comerciales con la empresa cliente o proveedora o si es la única manera de cancelar sus deudas por cobrar. Este tipo de intercambio no es el más eficiente ya que la empresa, para vender sus productos o para adquirir los que necesita para producir, acumula bienes innecesarios. Pero es un comportamiento racional por cuanto estas transacciones contribuyen a mantener los socios esenciales para la empresa o a recuperar las deudas de clientes insolventes. En el trueque voluntario sólo se intercambian productos que la empresa necesita y que compraría en cualquier circunstancia. Este intercambio se puede considerar eficiente cuando la empresa sólo puede adquirir estos productos mediante trueque, dadas las penurias financieras.

En el caso ruso, el trueque voluntario es mayor cuando las operaciones de trueque no sobrepasan el 70% de los intercambios, mientras que cuando el trueque supera esta proporción el trueque obligado llega a cerca de la mitad del total (tabla 5). Aunque ya vimos que el porcentaje del trueque obligado sobre el volumen de ventas crece (del 2 al 39%) cuando el trueque es utilizado con mayor intensidad, el trueque voluntario supera en todos los casos al obligado.

]]> CAUSAS QUE ADUCEN LAS EMPRESAS PARA USAR EL TRUEQUEPara entender mejor la evolución del trueque en la economía rusa es necesario examinar sus causas. En general, todos los estudios identifican causas similares y con la misma prelación (Aukutsionek, 1997 y 1998; Commander y Mumssen, 1998; Linz y Krueger, 1998; EBRD, 1997; Hendley, Ickes, Murrell y Ryterman, 1997). Los principales motivos que aducen las empresas para recurrir al trueque son los siguientes.

1. La falta de capital circulante o las tasas de interés exorbitantes, es decir, la falta de medios de pago (Hendley, Ickes, Murrell y Ryterman, 1997). El 47% de las empresas entrevistadas a finales de 1994 y el 61% a comienzos de 1998 expresaron que la falta de medios de pago era el motivo primordial para usar el trueque (Aukutsionek, 1998). La importancia de la restricción de liquidez de las empresas es clara si consideramos que su habilidad para hacer transacciones en efectivo depende del acceso al mercado de consumo, que a su vez supone un importante costo fijo adicional. El acceso al mercado de consumo exige que los directores obtengan fondos suficientes para invertir en quioscos, en el transporte de mercancías, para comprar espacios que destinarán a alquilar con fines de comercialización, o disponer de bienes finales para la venta (Linz y Krueger, 1998).

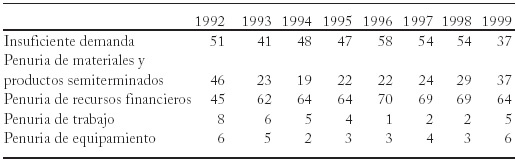

2. El deseo de mantener o acelerar el desarrollo de producción . A finales de 1994, e l 39% de las empresas lo señalaron como motivo esencial para usar el trueque, y el 41% a comienzos de 1998 (Aukutsionek, 1998). El trueque es un mecanismo de supervivencia esencial durante la transición porque mantiene los niveles de producción y empleo salvando las deficiencias financieras, el principal factor que aducen las empresas para explicar los límites a la producción (tabla 6). Aunque la principal dificultad del trueque es la búsqueda de un socio adecuado, en el caso ruso esta situación se ha mitigado gracias a la red de trueque . Ésta se creó en virtud de dos factores: el primero y esencial es que las empresas conservan las relaciones mercantiles de la etapa de planificación, de modo que la red de clientes ya está establecida. Segundo, las dificultades financieras promueven el uso del trueque y la red facilita el encuentro de clientes dispuestos (Aukutsionek, 1997).

Tabla 6

Límites a la producción en la industria

(Porcentaje de empresas)

Fuente: Russian Economic Barometer (2000).

3. El trueque es un medio para evitar el pago de los impuestos o reducir las obligaciones fiscales, aunque sólo el 17% de las empresas mencionaron la evasión de impuestos en 1994 y el 20% a comienzos de 1998 como motivo primordial (Aukutsionek, 1998). Las leyes bancarias federales obligan a las empresas a que canalicen los pagos interempresariales a través del sistema bancario y, como los bancos pueden ser forzados a entregar al gobierno los fondos de las empresas con deudas fiscales, hay fuertes incentivos para mantener los recursos fuera del sistema bancario mediante operaciones de trueque. Aunque las autoridades fiscales intentan valorar las transacciones de trueque para registrar las obligaciones fiscales, la falta de transparencia del sistema promueve la economía informal: las transacciones por fuera del sistema bancario hacen más fácil esconder los flujos a las autoridades fiscales (EBRD, 1997). Esta poca transparencia se acentúa en el caso del trueque multilateral, donde es muy complejo discernir qué se recibe en cada transacción. Por ejemplo, la empresa A suministra su producción a la empresa B y esta última le paga a A con bienes suministrados por la empresa C (deudora de B). Los bienes que recibe A de C como pago en especie por los bienes suministrados a B constituyen un ingreso, pero la empresa A puede registrarlo como una nueva compra y así eludir las obligaciones fiscales de esta operación (Hendley, Ickes, Murrell y Ryterman, 1997).

]]> 4. En otros estudios el principal factor que da origen a las transacciones tipo trueque son las estrategias de supervivencia desarrolladas por las empresas ante el incremento del riesgo ocasionado por el cambio del contexto económico en el que deben operar desde que se iniciaron las reformas para implantar la economía de mercado (Ickes y Ryterman, 1992; 1993; 1994a y 1994b). Las diferentes ramas del sector industrial recurren más al trueque cuando se incrementa el riesgo (Rozanova, 1998). Las empresas de energía eléctrica recurrieron más al trueque con el incremento de las posiciones de riesgo que supuso su privatización y la venta de las acciones del Estado. Su privatización fue percibida como una desvinculación del Estado y, por tanto, como un incremento de su vulnerabilidad, y reorientaron su actividad económica intensificando el trueque. En 1993 esta rama ocupaba el décimo lugar en nivel de intensidad, y pasó al cuarto lugar en 1997 (tabla 3).En las ramas de construcción de maquinaria, la formación de grupos financiero-industriales llevó a una reducción del riesgo económico que se tradujo en un menor uso del trueque, y de ocupar el tercer lugar en 1992 pasaron al séptimo en 1997 (ídem). Según las entrevistas realizadas por Linz y Krueger, las empresas utilizan el trueque como mecanismo de supervivencia, tomándose su tiempo para reestructurarse y competir en la economía de la postransición. Así, por ejemplo, una empresa de maquinaria de Tver declaró en 1996 que utilizaba el trueque (hasta el 90% de su producción) para conservar dinero en efectivo y diseñar nuevas variaciones de su producto primario (Linz y Krueger, 1998, 35).

5. Puesto que el incumplimiento de los impagos es apenas penalizado en la economía rusa y la confianza en el sistema económico declina progresivamente, mantener efectivo es menos conveniente para las empresas, que prefieren postergar el pago de las deudas aduciendo falta de liquidez. El trueque puede ser un medio para evitar la confiscación de los activos de una empresa deudora pues le permite mantener su actividad productiva mediante pagos en especie sin acumular dinero en efectivo (EBRD, 1997). El uso del trueque complica la intervención judicial y extrajudicial en los casos de bancarrota o de insolvencia ya que en estos casos las empresas deudoras no tienen suficientes fondos en sus cuentas. Esto exige que las empresas desarrollen mecanismos informales, extra-contractuales generalmente basados en una red de apoyos mutuos para garantizar el cumplimiento efectivo de los contratos (Hendley, Ickes, Murrell y Ryterman, 1997).

En suma, el trueque tiene un carácter instrumental para las empresas rusas. No es valorado como un fin en sí mismo sino como una condición necesaria para llevar a cabo la actividad empresarial (Humphrey, 2000).

EL MECANISMO DE REPRODUCCIÓN DE LAS RELACIONES NO MONETARIAS

La razón fundamental de la tendencia decreciente de las transacciones monetarias es la extensión de lo que llamamos mecanismo de reproducción de las relaciones no monetarias. Este mecanismo funciona del siguiente modo: puesto que las transacciones no monetarias no van en un sentido único, su cancelación exige la multiplicación de los intercambios, formando una red de trueque. Así, una transacción no monetaria exige varias transacciones no monetarias adicionales, y el proceso concluye cuando todas las partes que participan en el intercambio obtienen el bien deseado.

Este mecanismo de reproducción surge de la complejidad de los mismos intercambios, que se extienden progresivamente al resto de agentes económicos. Primariamente, en la esfera de producción, donde el intercambio se establece entre empresas. En estos casos, los bienes intercambiados son, con mayor frecuencia, bienes intermedios. Luego se extienden a la esfera de consumo, por cuanto la esfera de producción exporta la desmonetización a través de sus trabajadores, mediante el pago de salarios en especie. Por último, el Estado contribuye a la persistencia y a la reproducción de los instrumentos no monetarios.

LA ESFERA EMPRESARIAL

Los intercambios no monetarios en la esfera empresarial toman diferentes formas: intercambios no pagados que se miden mediante las deudas que contraen las empresas con otras empresas, con las entidades financiero-crediticias, con los trabajadores y con el Estado; intercambios pagados en especie a través de diferentes tipos de trueque y letras de cambio (veksel).

La empresa tiene varias opciones para transformar los instrumentos no monetarios en instrumentos de pago efectivo. Si los bienes son de utilidad directa, la empresa los utiliza, no se monetizan y la transacción económica finaliza. Si los bienes recibidos no tienen utilidad directa para la empresa, ésta debe transferirlos hasta convertirlos en efectivo. Aquí dispone de varias opciones:

]]> 1. Usarlos como medio de pago con otras empresas para las que tengan utilidad directa; o, en el caso de los veksel y las deudas por cobrar, que las empresas los acepten como medio de pago.2. Emplearlos en operaciones de trueque sucesivas con otras empresas hasta obtener un bien que tenga utilidad directa.

3. Utilizarlos para cancelar deudas salariales en especie. En este caso se traslada a los trabajadores la obligación de transformar este instrumento de pago en efectivo.

4. Utilizarlos para cancelar obligaciones fiscales. A medida que el Estado acepta estos pagos en especie, disminuye la proporción del dinero en efectivo sobre sus ingresos totales y debe recurrir a nuevas operaciones de trueque o a vender estos bienes en el mercado de consumo hasta transformarlos en instrumentos de pago.

LA ESFERA DEL CONSUMO

La exportación de la desmonetización de la esfera empresarial a la esfera de consumo se produce a través del pago de salarios en especie. Aquí, hay dos situaciones posibles. Primera, que el bien tenga utilidad para el trabajador, finalice así la transacción y el salario no se monetice. Segunda, que el bien no tenga utilidad para el trabajador y éste decida cambiarlo, venderlo o intercambiarlo por otro que tenga utilidad en sí mismo o se pueda intercambiar por otro o por dinero en efectivo. En este caso, los trabajadores de la esfera de la producción que reciben salario en especie deben monetizar el bien que sustituye al salario.

En general, recurren a la esfera del consumo para transformar el bien en dinero en efectivo, por dos razones. Primera, los bienes recibidos suelen ser de consumo final y no bienes intermedios que se podrían vender a otras empresas. Entre los principales productos que dan como pago en especie se destacan los siguientes: alimentos (salchichas, azúcar, carne, pasta, patatas, etc.), equipo doméstico (refrigeradores, televisores, bicicletas, vajillas, porcelana, etc.) e indumentaria (vestidos, zapatos, etc.) (Ledeneva y Seabright, 2000).

Segunda, debido a la pequeña magnitud de estas transacciones y a los bajos salarios que se pagan en Rusia, los trabajadores que reciben salario en especie a lo sumo pueden obtener un solo bien a cambio. Debido a la baja magnitud del intercambio es poco probable que éste adquiera una dimensión empresarial.

EL ESTADO

Una de las principales causas de la persistencia y la reproducción de los instrumentos no monetarios es su aceptación por diferentes deudores, especialmente por el Estado. Se considera que este último es el principal responsable por cuanto no establece normas ni límites que obliguen a cancelar puntual e íntegramente las obligaciones fiscales de los diversos agentes económicos.

]]> La reproducción de las operaciones de trueque motivadas por la evasión fiscal no basta para explicar la propagación y la persistencia de los instrumentos no monetarios. Hay una alta correlación entre el uso de las transacciones no monetarias pagos fiscales en especie y compensaciones bilaterales de obligaciones fiscales y del trueque por las empresas, por una parte, y el incremento de las deudas interempresariales, por la otra (EBRD, 1997). Se ha intentado explicar esta correlación mediante dos argumentos.Primero, porque el Estado acepta bienes en vez de pagos monetarios para cancelar las obligaciones fiscales de las empresas. Algunos gobiernos locales aceptan pagos en productos energía7, gas o servicios de transporte a pesar de que el pago de impuestos en especie fue declarado ilegal por la ley federal de 1998. El Estado a su vez utiliza esos productos para pagar a las empresas que le suministran bienes y servicios. En septiembre de 1998 se detectó que el gobierno central había creado un sistema para que las regiones con un sector agrario desarrollado suministraran alimentos a las fuerzas armadas instaladas en su territorio a cuenta de las deudas de las administraciones regionales con el gobierno central (Humphrey, 2000).

Segundo, por el uso recurrente de las compensaciones fiscales bilaterales, es decir, de pagarés emitidos por el Estado para pagar bienes y servicios suministrados por las empresas, los cuales se pueden utilizar para pagar las obligaciones fiscales. El artículo 410 del Código Civil ruso estipula que cualquier tipo de deuda puede ser comercializada; así, las empresas que cobran su producción en pagarés pueden venderlos a otras empresas a cambio de bienes y servicios y no de dinero en efectivo. En suma, el Estado estimula el uso de instrumentos no monetarios en las transacciones de la esfera empresarial (Commander y Mumssen, 1998).

El Estado no sólo no hace cumplir el pago oportuno de las obligaciones fiscales sino que, además, no aplica la ley de bancarrotas a las empresas insolventes que incumplen sistemáticamente sus obligaciones fiscales. Por el contrario, el Estado acepta el pago atrasado de las obligaciones fiscales mediante instrumentos no monetarios como los veksel y aun en especie. El Estado ruso está obligado a aceptar pagos en especie o con otros instrumentos no monetarios, y pagos fiscales atrasados, por varias razones:

1. Por motivos políticos, los diversos niveles del gobierno federal, regional y local renuncian a sus recaudos fiscales ante las presiones que ejercen las empresas. En general, intentan evitar el cierre de las empresas que no cumplen las obligaciones fiscales sobre todo las empresas estratégicas para controlar el desempleo y el conflicto social.

2. La urgente necesidad de ingresos fiscales ante el elevado déficit fiscal existente lleva al Estado a aceptar instrumentos no monetarios pues las empresas no tienen suficiente dinero en efectivo.

3. Su falta de liquidez lo obliga a usar compensaciones de las deudas fiscales de las empresas que se encargan del aprovisionamiento público como forma de pago.

4. A las empresas que tienen vínculos estrechos con el Estado, éste les da apoyo indirecto postergación o cancelación de los pagos, y aceptación de instrumentos no monetarios a cambio de que mantengan los niveles de empleo y de producción.

CONCLUSIONES

Una peculiaridad de la economía rusa durante el período de transición es el incremento de las transacciones no monetarias. Varios factores explican la aparición y difusión de los sustitutos de la moneda.

]]> En primer lugar, la desorganización económica causada por la desaparición de las instituciones de planificación centralizada en particular, las del sistema de financiación que dejó a las empresas sin referentes e información que guíen su comportamiento. Dados los lazos verticales entre empresas, es racional que los proveedores garanticen créditos comerciales a sus clientes con problemas de liquidez o acepten instrumentos no monetarios en pago de sus deudas. Este funcionamiento no monetizado de la economía en un contexto de crisis institucional garantiza la supervivencia de los proveedores que carecen de liquidez y de la misma empresa, que de otra manera vería mermada su demanda y debería reducir aún más su producción.En segundo lugar, los efectos de las políticas macroeconómicas adoptadas a partir de 1992 que crearon un nuevo contexto macroeconómico. La liberación de precios de 1992 y la política de estabilización basada en una política fiscal y monetaria restrictivageneraron un ambiente inflacionario y una falta de liquidez que incentivaron la aparición de sustitutos monetarios para mantener la actividad económica. El éxito de la política monetaria restrictiva para controlar la inflación fue limitado por cuanto produjo un aumento de las transacciones de trueque y de las deudas entre empresas. La liberación de precios no eliminó el potencial inflacionario de la economía rusa, tan sólo lo transformó. En efecto, aunque en apariencia se redujo la inflación, surgieron nuevas formas de inflación reprimida en el lado de la oferta, que se reflejan en retrasos de los pagos, descenso de la producción y de la inversión, y reproducción de las deudas entre empresas y de transacciones de trueque (Pla, 2000).

En tercer lugar, los incentivos a la evasión fiscal que se crean por el hecho de no contabilizar gran parte de estas transacciones para efectos fiscales. También hay incentivos fiscales para que las empresas eviten la intermediación bancaria recurriendo al trueque. El sistema bancario actúa como intermediario para el recaudo fiscal, y muchas empresas eluden esta intermediación usando instrumentos no monetarios para evadir las obligaciones fiscales. Además, el sistema bancario ruso es ineficiente y costoso; a los costos explícitos en un contexto de política monetaria restrictiva con elevados tipos de interés se suman los costos implícitos debidos a la muy lenta cancelación de los pagos y los ingresos, sin que los usuarios reciban ninguna compensación.

No obstante, la tendencia al uso creciente de las transacciones no monetarias se debe a la extensión del mecanismo de reproducción de las relaciones no monetarias, que se origina en la complejidad de las operaciones de trueque. Esta forma de intercambio se extiende progresivamente al resto de agentes económicos a través de un flujo circular formando una red de trueque en la esfera de producción, cuando el intercambio se establece entre empresas. Luego se extiende a la esfera de consumo cuando la esfera de producción exporta la no monetización a través de sus trabajadores mediante los pagos de salario en especie. El Estado contribuye a la persistencia y a la reproducción de esos instrumentos.

La extensión de la red de trueque tiene dos implicaciones. En primer término es imposible determinar las causas del trueque analizando las empresas individuales o sus socios inmediatos. Una empresa decide suministrar un producto no porque sea requerido por la empresa demandante inmediata sino por una tercera, cuarta o quinta que desea ese producto. Sólo si se piensa en las demandas y las ofertas conjuntas se entiende cómo se estructuran las transacciones y quién se beneficia.

Hay una segunda implicación fundamental sobre el desarrollo financiero y las posibilidades de supervivencia de las empresas: se dejan de considerar la productividad y la estructura de costos individual para considerar globalmente a las empresas de la red. Como afirman Ledeneva y Seabright (2000, 103), una transacción en red es como un contrato de seguro: protege a la empresa individual de los choques del entorno [...] reduce globalmente la incidencia de la bancarrota: une la probabilidad de bancarrota a la rentabilidad de la red y no a la rentabilidad de la empresa individual.

En suma, las transacciones no monetarias son una estrategia que facilita la supervivencia de las empresas en el proceso de transición. En un contexto de escasa liquidez y como resultado de la separación de las finanzas del Estado y de las empresas, estas vieron restringido su acceso al capital. Y en lugar de reducir drásticamente la producción y acelerar el cierre definitivo, se frenó el descenso de la producción y del empleo sin cerrar empresas.

Los instrumentos no monetarios facilitan la supervivencia de las empresas en transición y con duras restricciones presupuestarias, con diversos costos para el sistema económico: aumentan los costos de transacción por la intervención de intermediarios para cancelar las transacciones y el incremento del tiempo necesario para concluirlas; contribuyen a la persistencia y a la reproducción de los problemas fiscales; frenan la reestructuración de las empresas e inhiben la innovación de productos y procesos productivos en cuanto crean una oferta y una demanda artificiales de bienes que, en otras condiciones, no serían competitivos; limitan la flexibilidad de las empresas vulnerables a los cambios de corto plazo; distorsionan los precios; e incrementan la incertidumbre de los intercambios.

La baja monetización de los intercambios en la esfera de producción limita la aplicación de una restricción presupuestaria efectiva, que sólo tiene sentido en el marco de las transacciones monetarias. Si bien las empresas rusas perciben las restricciones financieras como un límite de su actividad productiva y, por tanto, en ese sentido se ha endurecido la restricción presupuestaria, tratan de eludirla mediante operaciones no monetarias, para las que dicha restricción no es efectiva porque no pone límite a las empresas. Igual que en la época soviética, la actividad empresarial está condicionada por restricciones físicas y no financieras.

Además, como las transacciones no monetarias distorsionan los precios nominales, que las empresas fijan ad hoc en cada intercambio, estos no contribuyen a una valoración correcta de la solvencia financiera de las empresas. Esto afecta negativamente a sus acreedores pues cuanto más intensas son las transacciones no monetarias más complicado es distinguir entre empresas solventes e insolventes. En este contexto no tiene sentido aplicar las leyes de bancarrota a cada empresa. La rentabilidad y supervivencia de las empresas no depende de la empresa individual sino de todas las que forman la red de trueque. Y por la complejidad de los intercambios en red, la restricción presupuestaria no es efectiva en forma individual, de modo que las transacciones no monetarias son una fuente de laxitud que garantiza la supervivencia de las empresas.

]]> En lo que atañe a los impuestos, las transacciones no monetarias son una fuente laxa de financiación pues no tributan fiscalmente, por cuanto no forman parte de la economía oficial. Además, distorsionan los precios nominales porque las empresas pueden fijar precios ad hoc por lo general sobrevalorados y, por tanto, son fuente de laxitud en materia de precios. Son, también, una fuente laxa de financiación a crédito, en la tasa de interés que es nula y en el plazo de pago. Son una forma de financiación más laxa que las transacciones monetarias, y permiten eludir las restricciones financieras, especialmente a las empresas con mayores problemas de liquidez.Además, complican sobremanera la contabilización de la actividad económica real. Por una parte, como los intercambios no son monetarios son más difíciles de registrar: ocultan la actividad económica al gobierno, que debe recurrir a otros indicadores para estimar la actividad productiva real, como los gastos en energía eléctrica. Por otra parte, hacen más intrincada la actividad económica, aumentan el número de transacciones necesarias para cancelar una transacción y agravan el problema de la falta de control.

La pérdida progresiva del control del gobierno sobre la esfera real lleva a la pérdida de capacidad de acción de las autoridades en el nivel microeconómico, invalida la aplicación de políticas macroeconómicas y acentúa la dualización de la actividad económica: la esfera oficial, donde todos los intercambios económicos están registrados y funcionan en términos monetarios, y la esfera no oficial, donde los intercambios se realizan con instrumentos no monetarios, que no están sometidos al control estatal, no tributan y no deben cumplir las garantías legales mínimas.

El uso del trueque ha disminuido desde 1998, quizá como reflejo del cambio institucional en algunas empresas que comienzan a adaptarse a las instituciones de mercado y a la consolidación monetaria. Aún no se sabe si este descenso se mantendrá, lo que depende al menos de tres factores:

1. Un entorno macroeconómico estable que permita diseñar una política económica que reconozca el dualismo de la economía rusa.

2. Unas condiciones microeconómicas que garanticen la liquidez de las empresas, necesaria para el funcionamiento adecuado de los precios relativos y de una restricción presupuestaria efectiva.

3. Unos cambios institucionales que garanticen los derechos de propiedad y el cumplimiento de los contratos. Estos cambios deben crear incentivos para que las empresas opten por contratos monetarios alternativos al trueque. La elección de formas contractuales monetizadas depende de su costo relativo y de la efectividad de las restricciones financieras de las empresas. Por ello los incentivos son esenciales para que el trueque desaparezca. De otro modo, en medio de la crisis institucional de la economía rusa, cualquier política económica que busque imponer la eliminación del trueque no aumentaría las transacciones monetarias. Con toda probabilidad, actuaría en sentido contrario, reduciría el producto nacional.

La extensión de las prácticas orientadas a la supervivencia de las empresas fija un límite a la aplicación de una restricción presupuestaria efectiva. El fracaso del Gobierno ruso para endurecer la restricción presupuestaria de las empresas obedece a la poca credibilidad de sus acciones de política económica, puesto que apenas han transformado su comportamiento empresarial.

El principal problema de la reforma rusa es la incapacidad de sus arquitectos para anticipar y el surgimiento de un nuevo tipo de empresas propias del período de transición. Estas empresas no son socialistas ni están orientadas al mercado. Están orientadas a la supervivencia: intentan asegurar la continuidad de su actividad pese a la gran incertidumbre del entorno institucional.

]]>

NOTAS DE PIE1. También emplean otros términos coloquiales más específicos según sean los bienes intercambiados o producidos, por ejemplo: neftaniki (para la comercialización de petróleo), lesoviki (para los productos madereros), gazoviki (gas), energetiki (energía) o zheleznodorozhniki (servicios ferroviarias) (Humphrey, 2000).

2. En palabras de uno de los entrevistados por Hendley, Ickes, Murrell y Ryterman (1997, 34): Envías tu mercancía a una empresa y ellos te envían motocicletas. Tú no necesitas motocicletas, así que se las devuelves y ellos te envían trigo. Entonces tienes que procesar el trigo y el tiempo que requieres son tres meses.

3. Luego de varios meses en los que no han recibido salario alguno, los trabajadores se ven obligados a aceptar bienes en especie por su trabajo. Después, se deben trasladar a otras regiones e invertir parte de su tiempo y de su dinero para venderlos a un precio razonable y recuperar parte de su ingreso salarial. De otro modo no podrían obtener dinero a cambio, pues en su región no hay suficiente demanda y el precio de venta sería insignificante. La situación es más grave para aquellos que no pueden desplazarse a otras regiones, como las personas de mayor edad con obligaciones familiares, los trabajadores más pobres que no pueden costear el viaje, los trabajadores de regiones muy aisladas, bien sea por los altos costos de desplazamiento o bien por el clima o la estación de la región en que se encuentran cuando reciben el pago en especie, que puede obligarles a postergar varios meses el desplazamiento.

4. Información proveniente de las entrevistas realizadas a profesores de la Universidad Rusa de la Amistad de los Pueblos.

5. No obstante, la situación es dispar y volátil según las regiones consideradas. En la República de Buriat, por ejemplo, representaba entre el 80 y el 90% de las transacciones en el verano de 1998 (incluidos todos los sectores y tipos de empresa) (Humphrey, 2000).

6. Esta categoría puede incluir bienes finales para consumo obtenidos en operaciones de trueque para pagar en especie los salarios de los trabajadores de la empresa.

7. En abril de 1999 apenas el 15% de los pagos al Sistema de Energía Unificado eran en dinero (Humphrey, 2000).

REFERENCIAS BIBLIOGRÁFICAS

1. Aukutsionek, S. Motivatsia povedenia predpriatiy i barter v perejodnoy ekonomike, Novoe Pokolenie 2, 2, 1997. [ Links ]

2. Aukutsionek, S. Industrial Barter in Russia, Communist Economies and Economic Transformation 10, 2, 1998. [ Links ]

3. Carlin, W.; Fries, S.; Schaffer, M. y Seabright, P. Barter and Non-Monetary Transactions in Transition Economies: Evidence from a Cross-Country Survey, EBRD Working Paper 50, 2000. [ Links ]

4. Charles, E. y Mclure, J. Revenue Assignment and Intergovernmental Fiscal Relations in Russia, Lazear, E. P., Economic Transition in Eastern Europe and Russia, Standford, Hoover Institution Press, 1995. [ Links ]

5. Commander, S. y Mumssen, C. Understanding Barter in Russia, EBRD Working Paper 37, 1998. [ Links ]

6. EBRD. Enterprise Performance and Growth, London, 1997. [ Links ]

7. Hendley, K.; Ickes, B.; Murrell, P. y Ryterman, R. Observations on the Use of Law by Russian Enterprises, Post-Soviet Affairs 13, 1, 1997. [ Links ]

8. Humphrey, C. An Anthropological View of Barter in Russia, Seabright, P., The vanishing rouble. Barter Networks and Non-Monetary Transactions in Post-Soviet Societies, Cambridge University Press, Cambridge, 2000. [ Links ]

9. Ickes, B. y Ryterman, R. The Interenterprise Arrears Crisis in Russia, Post Soviet Affairs 8, 4, 1992. [ Links ]

10. Ickes, B. y Ryterman, R. Roadblock to Economic Reform: Interenterprise Debt and the Transition to Markets, Post Soviet Affairs 9, 3, 1993. [ Links ]

11. Ickes, B. y Ryterman, R. From Enterprise to Firm: Notes for a Theory of the Enterprise in Transition, Campbell, R., The Postcommunist Economic Transformation. Essays in Honour of Gregory Grossman, Oxford, Westview Press, 1994a. [ Links ]

12. Ickes, B. y Ryterman, R. Financial Underdevelopment and Macroeconomic Stabilization in Russia, Caprio, G.; Folkerts-Landau, D. y Lane, T., Building Sound Finance in Emerging Market Economies, International Monetary Fund-World Bank, 1994b. [ Links ]

13. Ledeneva, A. y Seabright, P. Barter in Post-Soviet Societies: What Does it Matter?, Seabright, P., The Vanishing Rouble. Barter Networks and Non-Monetary Transactions in Post-Soviet Societies, Cambridge, Cambridge University Press, 2000. [ Links ]

14. Linz, S. y Krueger, G. Enterprise Restructuring in Russia’s Transition Economy: Formal and Informal Mechanisms, Comparative Economics Studies 20, 2, 1998.

15. López-Claros, A. y Alexashenko, S. Fiscal Policy Issues During the Transition in Russia, International Monetary Fund Occasional Paper 155, 1998. [ Links ]

16. Pla, I. Los grupos financiero-industriales en la Federación Rusa, Boletín de Información Comercial Española 2650, 10-23 abril, 2000a. [ Links ]

17. Pla, I. Nuevas tendencias en la estructura de propiedad y principales implicaciones sobre la gestión de las empresas rusas, Problemas de Desarrollo 120, 31, 2000b. [ Links ]

18. Pla, I. Cambio estructural en economías en transición: El impacto de la privatización sobre la restricción presupuestaria de las empresas rusas, Tesis Doctoral, Universidad de Valencia, 2000c. [ Links ]

19. Pla, I. The Transformation of Russian Social Policy in the Transition Toward a Market Economy, Journal of Sociology & Social Welfare 1, 28, 2001. [ Links ]

20. Polanyi, K.; Arensberg, C. y Pearson, H. Comercio y mercado en los imperios antiguos, Barcelona, Labor Universitaria, 1976. [ Links ]

21. Poser, J. A. Monetary Disruptions and the Emergence of Barter in FSU Economies, Communist Economies and Economic Transformation 10, 2, 1998. [ Links ]

22. Prendergast, C. y Stole, L. Barter Relationships, Seabright, P., The Vanishing Rouble. Barter Networks and Non-Monetary Transactions in Post-Soviet Societies, Cambridge, Cambridge University Press, 2000. [ Links ]

23. Rozanova, N. M. Alternative Forms of Settlement Between Enterprises, Studies on Russian Economic Development 9, 6, 1998. [ Links ] ]]>