]]>

]]>

ANTECEDENTES HISTÓRICOS DE LA DEUDA EXTERNA COLOMBIANA. DE LA PAZ BRITÁNICA A LA PAZ AMERICANA

HISTORICAL PREVIOUS OF COLOMBIAN FOREIGN DEBT. SINCE OF THE PAX BRITANNICA TO PAX AMERICAN

Mauricio Avella Gómez*

]]> * Investigador, Subgerencia de Estudios Económicos del Banco de la República. Bogotá, Colombia, mavellgo@banrep.gov.co Las primeras notas para este ensayo fueron escritas en 1988 en la Universidad de Glasgow a partir de discusiones con Richard Portes director del Centre for Economic Policy Research (CEPR), en Londres, y David Vines de la Universidad de Glasgow y del Balliol College en Oxford. Originalmente se emplearon como parte de la argumentación histórica de los ensayos requeridos por la tesis doctoral. Este artículo es el segundo de una serie de documentos acerca de la deuda colombiana desde 1820 hasta 2000. Su rescate se debió al entusiasmo de Mauricio Pérez, decano de Economía de la Universidad Externado de Colombia, quien quiso que estos temas se discutieran en seminarios sobre temas financieros. Se agradece el apoyo de la Subgerencia de Estudios Económicos del Banco de la República en la preparación de documentos de carácter histórico como el presente. Fecha de recepción: 26 de noviembre de 2003, fecha de aceptación: 25 de junio de 2004.RESUMEN

[Palabras clave: deuda externa, movimientos de capital, inversión externa, Paz Británica, Paz Americana; JEL: E22, F21, F34, N20]

Este segundo artículo de Mauricio Avella describe el ciclo de las exportaciones de capital estadounidense en los años veinte: su conversión en nación acreedora, el papel de Nueva York como centro financiero dominante y la distribución de las inversiones de Estados Unidos. Examina, además la participación colombiana en el auge de la exportación de capitales, y las consecuencias del desplome del crédito externo que otorgaba Estados Unidos. Por último, revisa el balance de los principales acreedores internacionales al cerrarse el ciclo de exportación de capitales estadounidenses de esa década.

ABSTRACT

[Key words: foreign debt, capital flows, foreign investment, Pax Britannica, Pax Americana; JEL: E22, F21, F34, N20]

This second paper from Mauricio Avella describes the complete cycle of capital exports originating in the United States in the 1920’s: the conversion of United States into a creditor nation; the role of New York as the dominant financial center; and the distribution of United States investments, particularly in South America. Moreover, it examines the availability of these exports to Colombia, and the consequences from collapsing of external credit granted by the United States. Finally, it reviews the balance of the main international creditors when the export cycle of American capital closed in the 1920’s.

La masiva exportación de capital británico durante la primera década y media de esta centuria llegó a su fin con el estallido de la Primera Guerra Mundial. Fue también el fin de la era de la Paz Británica. Un nuevo ciclo crediticio internacional se iniciaría con el financiamiento de la reconstrucción europea, esta vez bajo los auspicios de la Paz Americana. El auge del crédito, ilustrado en las gráficas 2 y 3 del artículo anterior, reprodujo características de las largas oscilaciones de las inversiones externas británicas1. Las exportaciones privadas de capital estadounidense estuvieron vinculadas con la restauración económica europea y el ascenso de Nueva York a una posición predominante como centro financiero internacional.

La oleada de inversiones directas y préstamos de Estados Unidos rebasó las fronteras europeas, y América del Sur fue uno de los principales beneficiarios. Estas exportaciones extraordinarias de capital perdurarían hasta el advenimiento del auge del mercado accionario en 1928. Luego, al sobrevenir la Gran Depresión, la capacidad de los deudores para satisfacer el servicio de la deuda se vio gravemente mermada, y los prospectos de recuperación del crédito internacional se desvanecieron cuando la moratoria de las deudas soberanas se convirtió en un fenómeno universal.

En este artículo se describe el ciclo de las exportaciones de capital originadas en Estados Unidos en los años veinte. En primer lugar, su conversión en nación acreedora, el papel de Nueva York como centro financiero dominante y la distribución de las inversiones de Estados Unidos, con énfasis en América del Sur. En segundo lugar, el acceso de Colombia a dicho auge exportador de capitales y luego el desplome del crédito externo otorgado por Estados Unidos. Después se examina el balance de los principales acreedores internacionales al cerrarse el ciclo exportador de capitales estadounidenses en la década de 1920. En la última sección se presentan algunas conclusiones y se indica cómo puede proseguir la investigación.

]]> HACIA LA PAZ AMERICANAESTADOS UNIDOS: DE NACIÓN DEUDORA A NACIÓN ACREEDORA2

Luego del estallido de la Primera Guerra Mundial el crédito internacional pasó a través de sucesivas etapas caracterizadas por diferentes fuentes de financiamiento. En la primera fase, de enero de 1915 a abril de 1917, los préstamos internacionales se basaron en los mercados de capitales privados de Estados Unidos. El endeudamiento de los Aliados en Estados Unidos se elevó al ritmo de los requerimientos de municiones y alimentos. Su magnitud es ilustrada por el hecho de que el 97% de los préstamos totales de Estados Unidos durante ese período se colocó en los países aliados. Apenas el 2% se orientó a América Latina. El 90% de los créditos a los Aliados fue de corto plazo, y dado el contexto político del momento, fue otorgado en términos muy liberales3.

La segunda fase, entre abril de 1917 y mayo de 1922, se caracterizó por la implementación de las leyes del Crédito de la Libertad de acuerdo con las cuales el gobierno de Estados Unidos fue autorizado para adquirir obligaciones externas de los gobiernos aliados. Se autorizaron préstamos por un valor máximo de US$10.000 millones, en condiciones aún más liberales que las de los créditos privados de la fase anterior, a saber, precios a la par en todos los préstamos y tasas de interés apenas suficientes para remunerar a los inversionistas locales4. El crédito internacional privado de Estados Unidos se redujo sustancialmente con su participación en la guerra, y fue estrictamente controlado durante los últimos meses del conflicto. Al final del período, los préstamos efectuados bajo las leyes del Crédito de la Libertad prácticamente coparon la suma autorizada. De un total de US$9.400 millones, los dos principales aliados, Gran Bretaña y Francia, recibieron el 44% y el 31% respectivamente.

Con el cese de las hostilidades, las negociaciones se orientaron a transformar la totalidad de las obligaciones de guerra en deudas de largo plazo. Las deliberaciones culminaron con un arreglo que rebajaba los intereses causados hasta la fecha del acuerdo y los sumaba al principal. La nueva deuda de largo plazo, extendida a un período de 62 años, ascendió a US$11.700 millones, de los cuales el 15% correspondió a la consolidación de intereses. Aparte de la conversión como tal, y de la reestructuración de una deuda de corto plazo en otra de largo plazo, el acuerdo sentó precedentes importantes para las futuras negociaciones de la deuda. En particular, se reconoció el principio de “capacidad de pago”, y los deudores de guerra se beneficiaron de él.

La última fase (1922-1929) se caracterizó por el resurgimiento y rápido ascenso del crédito privado de Estados Unidos5. Aunque entre 1922 y 1924 ya se observaba una tendencia ascendente, los créditos de la Liga de las Naciones, especialmente el crédito Dawes, jugaron un papel crucial en la elevación del crédito internacional durante los años veinte6. El crédito Dawes vinculó a los inversionistas privados de Estados Unidos a la reconstrucción europea, en forma similar a como ya lo habían hecho los préstamos de las leyes del Crédito de la Libertad. Bajo estos últimos existió un vínculo indirecto mediante el cual las compras de bonos de gobiernos extranjeros por parte de la administración norteamericana fueron financiadas a través de la colocación de bonos denominados en dólares en el mercado interno de capitales. El empréstito Dawes no sólo estableció un vínculo directo, sino que enriqueció el radio de oportunidades de inversiones de portafolio. Lo que debe subrayarse en este punto es que la internacionalización de las inversiones privadas de Estados Unidos rebasaría las fronteras alemanas y europeas creando oleadas crediticias sin precedentes, que alcanzarían las costas de América Latina, Australia y Japón7.

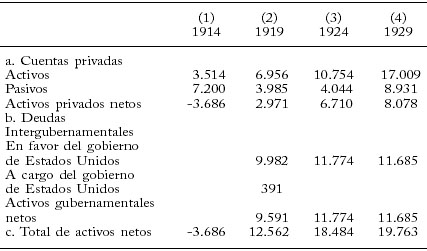

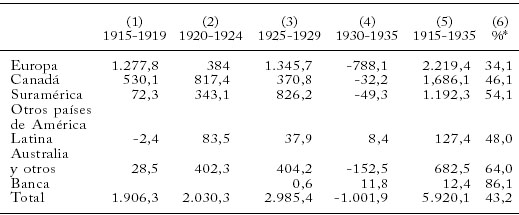

El cuadro 9 resume la transición (1914-1929) de Estados Unidos de nación deudora a nación acreedora. La condición deudora hasta 1914 se manifiesta en el signo negativo del valor neto de los activos. La condición acreedora en la cuenta privada de cinco años más tarde no sólo obedece al incremento de activos –inversiones directas y préstamos a los gobiernos aliados– sino también a la liquidación de activos en manos de inversionistas foráneos y a la repatriación de valores financieros durante la guerra8. La condición de acreedora privada fue reforzada por los créditos gubernamentales extendidos bajo las leyes del Crédito de la Libertad. Posteriormente, en 1924, el balance reveló el resurgimiento del crédito privado y la conversión de la deuda de los Aliados con Estados Unidos. Finalmente, el auge del crédito privado en la segunda mitad de los años veinte se manifiesta en el aumento sin precedentes de los activos privados registrado en el balance de 1929. También se puede observar que el gobierno de Estados Unidos dejó de ser prestamista externo una vez culminaron las operaciones autorizadas por las leyes del Crédito de la Libertad9.

Cuadro 9

El balance internacional de Estados Unidos, 1914-1929, años seleccionados

(Millones de dólares)

Del cuadro 9 se pueden extraer dos conclusiones inequívocas. En primer término, la condición acreedora de Estados Unidos ya era clara al final de la guerra, aún sin considerar los préstamos gubernamentales. En segundo lugar, también sin incluir dichos préstamos, la posición acreedora de Estados Unidos durante la primera década posterior al estallido de la guerra dobló la alcanzada durante los años veinte. Esta idea ya había sido sugerida en la gráfica 2 del capítulo anterior, la cual muestra que las exportaciones netas de capital de Estados Unidos como proporción del PIB alcanzadas durante la Primera Guerra Mundial no se repitieron durante el auge crediticio de finales de los años veinte10.

NUEVA YORK COMO CENTRO FINANCIERO DOMINANTE

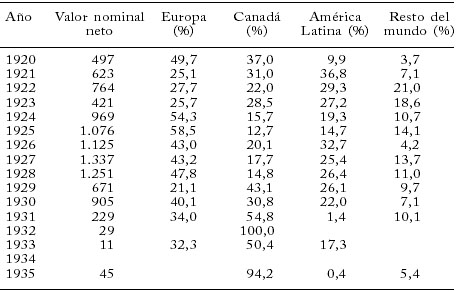

En la década posterior a la Primera Guerra Mundial hubo cambios importantes en la posición de los centros financieros internacionales y en la estructura de intermediación financiera. La nueva oleada de financiamiento internacional fue acompañada de un cambio crucial en la identidad de los inversionistas. Cerca de US$16.000 millones en emisiones nuevas de capital (o sea, excluyendo operaciones de refinanciamiento) sobre inversiones foráneas fueron ofrecidos públicamente en Londres y Nueva York entre 1920 y 1930. La redistribución de los préstamos internacionales se revela en el hecho de que más del 60% de esas emisiones se colocó en Nueva York; y durante el auge de préstamos de 1924 a 1928 la participación de dicho centro excedió los dos tercios de las nuevas emisiones en los dos mercados. Con el colapso del financiamiento internacional en 1928 y 1929, las emisiones de capital en los dos centros se desvanecieron aunque no al mismo ritmo. Ambos mercados reaccionaron positivamente en 1930, después de la caída de 1929, la cual fue mucho más severa en Nueva York que en Londres. Las ofertas públicas cayeron de nuevo en 1931, y desde entonces hasta 1935 prácticamente se evaporaron en Nueva York y sobrevivieron lánguidamente en Londres11.

El cuadro 10 muestra la evolución de las nuevas emisiones de capital extranjero en el mercado neoyorquino entre 1920 y 1935, y su origen geográfico. Pueden distinguirse claramente tres subperíodos. El primero, entre 1920 y 1923, manifiesta una tendencia alcista de las emisiones foráneas bruscamente interrumpidas en 1923 después de la ocupación francesa del Ruhr12. Durante estos años no existió un claro predominio por el lado de los principales deudores, Europa, Canadá y América Latina. Los bonos extranjeros se elevaron sustancialmente durante el subperíodo 1924-1928, cuando se colocó el 60% de las emisiones de la totalidad del período. El crédito Dawes tuvo un efecto catalizador en el auge de dichas emisiones, y la mitad fue colocada en Europa. América Latina ocupó la segunda posición con cerca de un cuarto de los fondos, y se puede observar que su posición se fortaleció progresivamente, al tiempo que los títulos europeos se debilitaron.

El subperíodo 1929-1935 revela el proceso de estancamiento del financiamiento externo otorgado por Estados Unidos. Primero, una reducción abrupta en 1929 cuando las nuevas emisiones de capital representaron el 58% del promedio anual de los cinco años anteriores. Segundo, una recuperación transitoria en 1930 que coincidió con la flotación del crédito Young. Y, tercero, la desaparición, después de 1931, del crédito privado de largo plazo originado en Estados Unidos. Mientras Canadá fue el beneficiario de los préstamos flotados en Nueva York entre 1932 y 1935, el acceso de Europa y América Latina al exiguo mercado de capitales fue mínimo13.

Cuadro 10

Oferta pública de bonos externos en Estados Unidos, 1920 a 1935 (Millones de dólares y porcentajes)

]]>

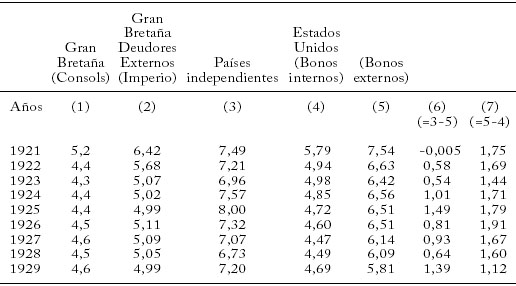

Después de la guerra los deudores potenciales enfrentaron condiciones financieras diferentes en los mercados de Londres y Nueva York. El cuadro 11 muestra algunas tasas relevantes para deudores e inversionistas en bonos de largo plazo. Cada mercado ofreció mayores rendimientos sobre los bonos externos en comparación con los internos, lo cual podría interpretarse como una medida del riesgo. El mercado londinense discriminó no sólo entre títulos externos e internos, sino entre bonos extranjeros de acuerdo con su condición política, por ejemplo, entre bonos emitidos por miembros del Imperio Británico y bonos emitidos por países independientes. Durante el auge crediticio de 1924 a 1928 el rendimiento anual promedio sobre bonos procedentes de países ajenos al Imperio fue del 7,33%, muy superior al retorno promedio libre de riesgo del 4,48% ofrecido por los Consols. La discriminación contra bonos foráneos se revela en el hecho de que durante el mismo período la diferencia anual media entre rendimientos sobre los bonos de países miembros del Imperio y los Consols fue de 0,6 puntos, mientras que la diferencia entre los rendimientos sobre bonos de países independientes y bonos de países miembros del Imperio fue de 2,2 puntos14.

Cuadro 11

Rendimientos sobre bonos internos y sobre nuevos bonos externos, Gran Bretaña y Estados Unidos, 1921-1929

(Porcentajes)

Columna (6) Exceso del costo de pedir prestado en Gran Bretaña sobre el costo de pedir prestado en Estados Unidos.

Columna (7) Exceso de rendimientos de los nuevos bonos externos sobre los rendimientos de bonos internos de Estados Unidos.

Fuente: The Royal Institute (1937, 135 y 170).

El ascenso de Nueva York a la posición más elevada entre los centros financieros internacionales no se refleja por completo en los volúmenes de nuevas emisiones o en la estructura de tasas de interés. Un importante factor institucional fue el cambio experimentado por los bancos estadounidenses. Al servicio tradicional de financiamiento del comercio vino a sumarse el de banca de inversión. Estos servicios implicaron no solamente actividades de intermediación sino la promoción de emisiones de bonos externos. Lo que es más importante, mediante la creación de filiales de valores, la banca tradicional especializada en el crédito comercial de corto plazo terminó involucrándose en préstamos externos de largo plazo. Como las leyes reguladoras de la apertura de sucursales bancarias no afectaban la expansión potencial de las filiales de valores, dichas organizaciones pudieron abrir oficinas libremente en Estados Unidos y en el exterior. Hacia fines de 1930, los bancos y sus afiliadas habían generado cerca del 45% de todos los valores ofrecidos en Estados Unidos.

DISTRIBUCIÓN GEOGRÁFICA DE LAS INVERSIONES DE ESTADOS UNIDOS

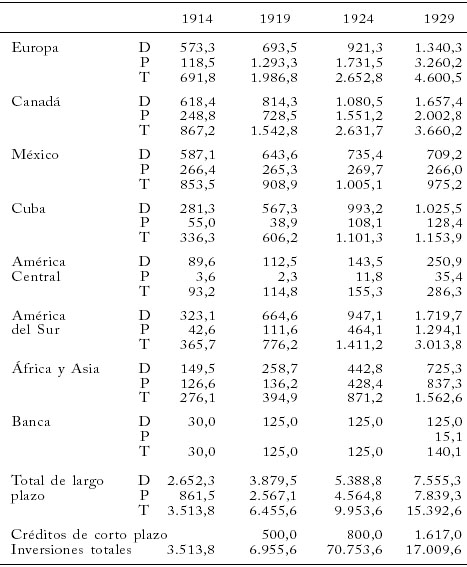

¿Cómo se ubicaron geográficamente las inversiones foráneas de Estados Unidos y el flujo de caja neto de sus préstamos denominados en dólares, durante el período de transición? El punto de partida es la distribución de inversiones a comienzos de la Primera Guerra Mundial. Como se observó en el cuadro 3 del artículo anterior, las inversiones externas de Estados Unidos representaron no más del 8% de las inversiones internacionales a nivel mundial en aquella época. La discriminación de esta relativamente baja proporción, en comparación con las correspondientes a Gran Bretaña, Francia y Alemania, por tipo de inversión y destino aparece en la primera columna del cuadro 12. La inversión directa total (US$3.513,8 millones) representó el 75% de la inversión total. América Latina fue el beneficiario principal, con el 47% de las inversiones totales, muy por encima de Canadá, con el 25%, y Europa, con el 20%. En el ámbito latinoamericano, México captó el 50% de las inversiones en el continente, y Cuba el 20%; México y el resto de América Central acapararon el 78% de las inversiones, quedándole al área suramericana el 22% restante.

La inversión de portafolio se tornó más importante durante y después de la guerra. Su participación en las inversiones totales pasó de una cuarta parte en 1914 a más de la mitad en 1929. El mayor salto ocurrió entre 1914 y 1919 cuando la participación de las inversiones de portafolio creció en un 15%, para llegar al 40% de las inversiones totales, en contraste con crecimientos más moderados del 5% en la primera y la segunda mitad de los años veinte, con el 45% y el 50% respectivamente. Dicha evolución coincidió primero con los créditos extendidos a los Aliados durante la guerra, y segundo, con el aumento absoluto de las inversiones directas que acompañaron a la expansión de los préstamos a América del Sur, África, Asia y, en menor medida, a Canadá, entre 1919 y 1929.

Cuadro 12

Inversiones externas de Estados Unidos, áreas geográficas, fechas seleccionadas

(Millones de dólares)

D: Inversión Directa; P: Inversión de Portafolio; T: Inversión Total. ]]>

1. La inversión de portafolio consiste principalmente de bonos emitidos por gobiernos o sectores privados del extranjero, los cuales fueron ofrecidos públicamente en Estados Unidos.

2. La inversión directa se define como aquellas inversiones en las cuales ciudadanos o empresas de Estados Unidos tuvieron el control de al menos el 25% de las acciones de capital.

3. Las inversiones directas fueron corregidas posteriormente por el Departamento de Comercio de Estados Unidos. De acuerdo con dicha corrección, las inversiones directas en América Latina en 1929 se redujeron de US$3645.8 millones a US$3462 millones. United Nations Organization (1964, p.32).

Fuente: Lewis (1938, apéndice D).

América Latina y Europa protagonizaron los principales cambios en la distribución durante el período. La primera perdió una participación del 10% en favor de la última. Aún así, en 1929, América Latina recibía la mayor fracción de las inversiones, el 35%, seguida por Europa con el 30%, desplazando a Canadá a la tercera posición con el 24%. Este país mantuvo una participación estable durante el período, aunque atrajo gradualmente más inversiones de portafolio que inversiones directas. En América Latina ocurrieron cambios importantes en la medida en que las inversiones de Estados Unidos se trasladaron de América Central a América del Sur. En México las inversiones se estancaron, y América del Sur llegó a captar el 56% de las inversiones de la región al final del período.

Los cuadros 13 y 14 dan información acerca del flujo neto, o sea, de los desembolsos menos los pagos de los préstamos de Estados Unidos denominados en dólares. El primero da una visión general de las dos décadas que siguieron al estallido de la Primera Guerra Mundial. Muestra el ascenso y colapso de los flujos netos y su distribución por regiones. Europa jugó un papel dominante como importador neto y como exportador neto de recursos financieros frescos. La posición relativamente secundaria del período 1920-1924 se explica por el pago de los préstamos de guerra de corto plazo antes mencionados; así, los europeos, principalmente Gran Bretaña y Francia, dedicaron el 67% de su endeudamiento bruto entre 1920 y 1924 a financiar aquellos pagos. Los pagos netos dominaron durante la primera mitad de la década que siguió a la crisis del financiamiento internacional en 1929: el 77% provino de Europa, principalmente de Alemania, Francia y Gran Bretaña.

Cuadro 13

Préstamos nuevos netos otorgados por Estados Unidos, 1915 a 1935 (Millones de dólares)

Total 1.906,3 2.030,3 2.985,4 -1.001,9 5.920,1 43,2 ]]>

* Columna (5) como porcentaje de los créditos nuevos en términos brutos.

Fuente: Lewis (1938, Apéndice E).

El balance general de préstamos netos (columna 5 del cuadro 5) confirma la posición dominante de Europa seguida por Canadá. Estas dos regiones recibieron dos tercios de los préstamos netos totales. América Latina captó apenas el 22%, una participación similar a la del ciclo expansivo de las exportaciones netas de capital británico entre 1870 y 1913. Cabe observar que del total del flujo bruto de préstamos de Estados Unidos, sólo el 43% se convirtió en préstamos netos. Este resultado no es sorprendente si se considera que tras la virtual interrupción del financiamiento internacional en 1929, los países deudores en conjunto se convirtieron en exportadores netos de capital.

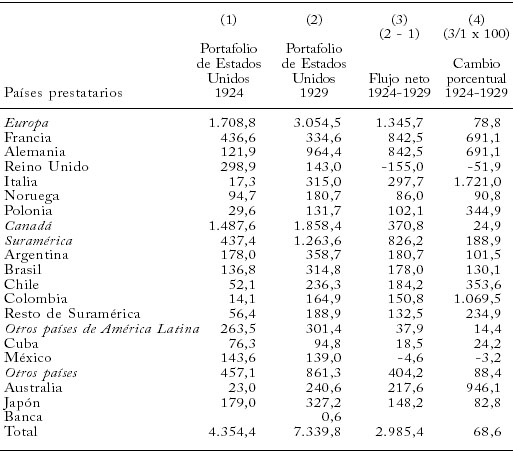

La distribución por países del auge de crédito internacional otorgado por Estados Unidos aparece en el cuadro 14. Cerca de la mitad del flujo neto de préstamos marchó a Europa. Alemania recibió el 38%. Alemania e Italia obtuvieron el 85% de los préstamos netos a Europa y el 38% de los préstamos totales. Los préstamos netos a Alemania fueron mayores que los extendidos a América del Sur y apenas inferiores a los otorgados a América Latina como un todo. Después de Alemania, el segundo país deudor en importancia fue Canadá, aunque los créditos otorgados a este país no alcanzaron a representar la mitad de los desembolsados a Alemania.

Cuadro 14

Flujo neto de préstamos otorgados por Estados Unidos, corto plazo y largo plazo, 1924 a 1929

(Millones de dólares)

*Sólo se discriminan los principales deudores.

Fuente: Lewis (1938, Apéndice E-5).

LOS CRÉDITOS DE ESTADOS UNIDOS A AMÉRICA DEL SUR

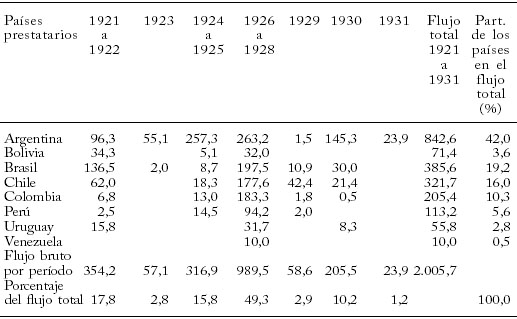

La distribución de los préstamos de Estados Unidos a América del Sur durante el período 1921-1931 aparece en el cuadro 15. Argentina fue la gran beneficiaria con el 42% del endeudamiento bruto total, seguida por Brasil con el 19%, Chile con el 16% y Colombia con el 10%. El endeudamiento de corto plazo fue característico en el caso de Argentina. Por esta razón, pese a su abultado endeudamiento bruto, su endeudamiento neto fue similar al de Brasil y Chile (cuadro 14).

Como se aprecia en el cuadro 15, el flujo de préstamos no fue continuo ni regular. Dos terceras partes del flujo de los préstamos totales se concentraron en el auge crediticio de 1924 a 1928. Y lo que es más significativo, la mitad de ese flujo se desembolsó durante entre 1926 y 1928, período durante el cual recibieron préstamos cada uno de los países suramericanos que tuvieron acceso a los mercados de capitales en Estados Unidos en los años veinte16.

En los primeros años veinte se vivió una corta experiencia de alta expansión seguida por el repliegue del financiamiento externo. La llegada de los préstamos norteamericanos en 1921-1922 no tuvo precedentes, ya que los préstamos acumulados desde el estallido de la guerra hasta 1920 escasamente excedieron a la mitad de los recibidos entre 1921 y 192217. Los préstamos de Estados Unidos prácticamente se paralizaron por un año antes del florecimiento crediticio de 1924 a 1928. La reacción de 1930 se debió básicamente a un crédito contratado por Argentina, y sólo un tercio de los préstamos del año se negoció a largo plazo. En 1931, un crédito de corto plazo también extendido a Argentina fue el único vestigio del gran ciclo de créditos privados estadounidenses a América del Sur en los años veinte.

Cuadro 15

América del Sur, entradas brutas de fondos privados de Estados Unidos, 1921 a 1931

(Millones de dólares)

Fuente: Lewis (1938, Apéndice E).

Los créditos norteamericanos a Suramérica estuvieron acompañados por una diversidad de objetivos. Por el lado de los deudores y en diferentes momentos de la década, las motivaciones del endeudamiento variaron entre el financiamiento de proyectos de desarrollo y el financiamiento de compromisos presupuestales. El financiamiento presupuestal pudo haber predominado durante la primera mitad, pero el financiamiento de proyectos de infraestructura fue dominante durante la segunda mitad. Cerca del 52% del valor de los préstamos de largo plazo extendidos a América del Sur entre 1925 y 1929 fue contratado con propósitos de desarrollo de la infraestructura, el 27% se negoció exclusivamente para financiar el presupuesto corriente, y el 21% restante para financiar iniciativas que combinaban ambos objetivos. No es aventurado decir que casi un tercio se destinó a resolver urgencias presupuestales18.

El financiamiento presupuestal no se limitó a operaciones de refinanciamiento de la deuda externa. Una práctica frecuente en los años veinte era dedicar los créditos externos a reducir la carga de la deuda interna; la operación habitual consistía en convertir la deuda interna flotante en bonos externos de largo plazo. La experiencia de los dos deudores principales, Argentina y Brasil, es ilustrativa. En el caso argentino, alrededor del 80% de los préstamos de 1921 y 1922 (cuadro 15) se destinó al pago de avances de la banca comercial al gobierno y a cancelar préstamos de corto plazo. Años más tarde, el pago de Notas de la Tesorería y la consolidación de la deuda flotante fueron objetivos centrales de la negociación de alrededor del 45% de los préstamos de 1924 y 1925. En conjunto, y para toda la década, la conversión de deuda representó cerca del 45% de los préstamos en dólares otorgados a Argentina, mientras que los proyectos de infraestructura representaron cerca del 40%.

Brasil también encontró apoyo en el mercado de capitales de Estados Unidos para aliviar su deuda interna. Cerca de un tercio de su pesado endeudamiento del período 1926-1928 (cuadro 15) se orientó a reducir la deuda interna fotante. Y lo que es más característico, Brasil dedicó recursos externos a estabilizar el precio interno del café. El último acceso de los brasileños al fnanciamiento externo en dólares en 1930 (cuadro 15) fue parte de una importante operación destinada a fnanciar grandes inventarios de café no vendidos. Los bancos británicos jugaron el rol más destacado, logrando fotar bonos brasileños por cerca de US$60 millones en Londres y otros mercados europeos, en medio del repliegue del crédito internacional. Algunos años después, el Instituto de Asuntos Internacionales de Gran Bretaña (British Royal Institute of International Affairs) interpretó estos préstamos como parte de “un intento de prevenir la crisis” (The Royal Institute, 1937, 134)19.

Los países con menor participación en el auge crediticio también buscaron convertir parte de su deuda interna en deuda externa. Perú dedicó fondos externos a la reducción de la mitad de su deuda interna20. Otros países no flotaron bonos en el exterior con el propósito explícito de reducir la carga de la deuda interna, pero una vez logrado el acceso a fondos externos, sus tesorerías se encontraron habilitadas para reducir el acervo de la deuda interna. La experiencia chilena en el período 1925-1928 es ilustrativa, ya que mientras el gobierno nacional aumentó su deuda externa en 71%, el monto de la deuda interna cayó en un 63%. Finalmente, el caso colombiano entre 1925 y 1927 es un ejemplo de aumento sustancial en la deuda externa del gobierno nacional, acompañado por una reducción moderada en la deuda interna. Mientras la primera se incrementó en 117%, la segunda se redujo en sólo el 10%. Más tarde, entre 1928 y 1930, al languidecer el mercado externo de capitales, el gobierno de Chile y el de Colombia retornaron al financiamiento interno21.

El destino de las inversiones de Estados Unidos. El lado de los inversionistas y los banqueros

La explotación de los recursos naturales y la construcción de obras públicas captaron la atención de los inversionistas. Las inversiones directas se concentraron en el sector de minerales y en la producción petrolera. Ejemplos importantes de lo primero fueron las compañías del cobre en Chile, y de la segunda, las inversiones en petróleo colombiano y venezolano. Las inversiones de portafolio en valores emitidos por gobiernos nacionales, provinciales o municipales, o por bancos de inversión, se orientaron principalmente a financiar proyectos de infraestructura (carreteras, ferrocarriles, puertos, y plantas eléctricas) y de desarrollo agrícola22.

Además de los prospectos para explotar su dotación de recursos naturales, América del Sur prometía ser un “buen negocio” para los banqueros. En últimas, los inversionistas no eran bancos sino pequeños inversionistas privados cautivados por la propaganda financiera de las recién creadas filiales de valores (security affiliates) de la banca comercial. Los banqueros competían no sólo por colocar bonos extranjeros entre inversionistas potenciales, sino por convencer a los gobiernos extranjeros de las bondades del endeudamiento23. La comisión de los banqueros fue en promedio del 3,3% sobre el precio a la par de los préstamos de Estados Unidos a lo largo del período 1915-1929, aunque ni el descuento solicitado por el público ni el margen requerido por la banca fueron uniformes para todas las regiones. En un extremo, los banqueros lograron un margen del 2,1% sobre los préstamos a Canadá, mientras que en el otro extremo obtuvieron un margen del 4,4% sobre préstamos a Suramérica. En el medio, los préstamos a Europa dejaron a los banqueros un margen del 3,4%24.

La discriminación ejercida por los acreedores entre sus deudores parece haber obedecido a factores tales como la proximidad geográfica, la importancia relativa de las inversiones directas de Estados Unidos y factores políticos. América Central y las Indias Occidentales –principalmente Cuba, República Dominicana, Haití y Jamaica– protagonizaron el papel de esfera de influencia de Estados Unidos. Canadá, vecino inmediato, recibió la cuarta parte de las inversiones totales directas de Estados Unidos en 1930. Canadá, América Central (excluido México) y las Indias Occidentales recibieron el 40%. En contraste, los países asiáticos más remotos recibieron no más del 5% de las inversiones mundiales de Estados Unidos, o del 7% si se incluyen las inversiones en Australia25.

]]> Los banqueros no anduvieron solos en la búsqueda de oportunidades rentables en el exterior. Compañías de origen estadounidense, especialmente empresas de la construcción, jugaron un papel importante en la consecución del crédito. En tal contexto, el acceso a fondos externos durante los años veinte fue facilitado y aun estimulado por la manera de conseguir el financiamiento, al contratar las obras públicas con compañías estadounidenses26. Es importante notar que la presencia de contratistas fue estimulada por el número creciente de ramas de factorías estadounidenses que operaban en el extranjero, un hecho de gran relevancia en América del Sur.Como se vio en relación con el cuadro 12, América del Sur fue el mayor beneficiario de las inversiones directas de Estados Unidos en los años veinte, sobre todo entre 1924 y 1929, muy por encima de Canadá y Europa. Dada la dependencia de las inversiones directas y de las obras públicas no sólo del financiamiento privado estadounidense, sino también de su tecnología, la prosperidad de los países prestatarios se convirtió en un factor adicional de prosperidad en el centro. Esta fue otra razón para que los acreedores y prestatarios perseveraran en el financiamiento internacional durante los años veinte.

Finalmente, debe advertirse que América Latina en conjunto satisfizo indicadores de credibilidad comúnmente aceptados. En relación con el balance comercial, el superávit promedio durante la primera mitad de la década representó el 15% de las exportaciones. En cuanto al balance fiscal, los resultados fueron menos alentadores, ya que un déficit persistente dominó durante la primera mitad de la década; sin embargo, mientras que los gastos gubernamentales crecieron a una tasa anual del 2,2%, los recaudos crecieron al 2,8% por año . Cualquier reserva acerca de la estabilidad fiscal pudo haber sido moderada por los procesos de modernización financiera en la región, y en particular por la adopción del patrón oro. De hecho, a fines de 1926 diez países de América Latina ya habían adoptado ese régimen monetario, y para 1928 la lista se había elevado a dieciséis países .

EL ACCESO DE COLOMBIA AL CRÉDITO EXTERNO DURANTE LA DÉCADA DE 1920

PRECEDENTES INSTITUCIONALES

Aunque la oleada crediticia procedente de Estados Unidos sólo llegó a América del Sur en la segunda mitad de los años veinte (cuadro 15), una serie de eventos y cambios institucionales prepararon al país para la entrada de financiamiento externo. Un hecho sobresaliente fue el pago de la indemnización de US$25 millones ofrecida a Colombia por el gobierno de Estados Unidos por la separación de Panamá en 1903. Dicha indemnización fue acordada en el marco del Tratado Urrutia-Thompson, que contribuyó a restablecer las relaciones diplomáticas entre ambas naciones. La indemnización fue pagada a plazos –US$10 millones en 1923 y pagos de US$5 millones entre 1924 y 1926–. Entre tanto, Colombia implementó una reforma integral de sus estructuras fiscales y financieras. La fundación de un banco central altamente independiente –el Banco de la República– y la reorganización del proceso presupuestal vigente fueron dos de sus resultados más importantes. Estas reformas coincidieron con la adopción del patrón oro en 1923, un evento destacado en la región ya que Colombia fue el primer país suramericano en retornar al oro. Otros deudores prominentes la siguieron: Chile en 1926, y Argentina y Brasil en 1927.

La contratación de una misión financiera liderada por el experto monetario internacional Edwin W. Kemmerer tuvo una importancia crucial en la implementación de los cambios institucionales. Universalmente reconocido como el “médico de la moneda”, las autoridades colombianas requirieron su consejo y apoyo para asegurar la credibilidad de las reformas en el país y en el exterior. Durante dos décadas, sucesivas iniciativas gubernamentales habían pretendido restaurar la convertibilidad, con éxitos apenas parciales y temporales. La creación de una autoridad monetaria independiente fue también una aspiración permanente en aquellos años. Aún más, la decisión política de evitar déficit fiscales financiados con emisiones monetarias desembocó en 1910 en la decisión constitucional de prohibir nuevas emisiones de dinero de curso forzoso27. Con estos precedentes institucionales, y ante la perspectiva de recibir el pago de la indemnización norteamericana, la contratación de la misión Kemmerer tuvo la característica de una llamada al doctor de la moneda para afianzar la viabilidad y el éxito de las reformas.

A finales de 1923, las reformas fiscales y financieras ya se habían instaurado. Tales cambios mejoraron los prospectos de acceso a los mercados de crédito externo. Internamente hubo intentos explícitos para estimular el endeudamiento externo en gran escala. Por ejemplo, una legislación de fines de 1922 (Ley 122) autorizó al gobierno nacional para flotar bonos de endeudamiento externo hasta un límite de US$100 millones destinados a financiar puertos y ferrocarriles. Posteriormente, en 1924, uno de los objetivos del nuevo Banco Agrícola Hipotecario fue la flotación de créditos externos destinados a la agricultura. Estas ambiciones financieras se materializaron parcialmente cuando el auge crediticio externo de Estados Unidos arribó a las costas suramericanas entre 1925 y 1928.

El acceso de Colombia al crédito externo durante los años veinte puede describirse al responder a dos preguntas. Quiénes fueron los deudores y cuáles fueron las condiciones financieras en la que se contrataron los créditos. El endeudamiento total alcanzó la suma de US$236 millones entre 1920 y 1929. La gran mayoría de los bonos colombianos –el 92%– se colocó en Estados Unidos. El 8% restante fue adquirido por inversionistas británicos. Los préstamos de Estados Unidos fueron negociados principalmente durante el período 1926-1928, mientras que los contados préstamos británicos se colocaron en los extremos del período. Uno de ellos en 1920 cuando el auge crediticio norteamericano de finales de los años veinte difícilmente se habría podido imaginar, y tres préstamos entre 1928 y 1929, que coincidieron con el estancamiento de los préstamos originados en Estados Unidos.

LOS DEUDORES

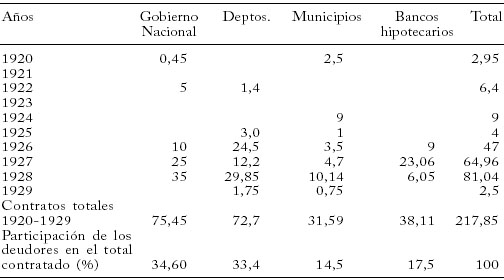

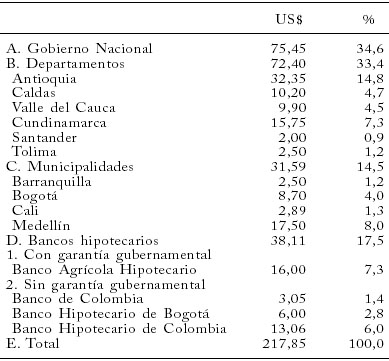

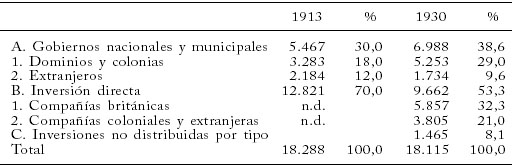

]]> Una descripción general de los deudores aparece en el cuadro 16. Tres niveles gubernamentales diferentes –nación, departamentos y municipios– y los bancos hipotecarios flotaron bonos en Estados Unidos. La nación sólo tenía el control directo y la responsabilidad sobre el 35% de los préstamos contratados. Los departamentos alcanzaron una participación en el endeudamiento similar a la de la nación. En conjunto, los departamentos y municipios fueron responsables por cerca de la mitad –48%– del endeudamiento total en Estados Unidos. Además, los bancos hipotecarios colocaron bonos por una cantidad equivalente al 17% del endeudamiento total; uno de ellos –el Banco Agrícola Hipotecario (BAH)– ofreció sus bonos con el respaldo del gobierno nacional. Estos bonos representaron el 42% del total ofrecido por los bancos. Como la garantía implicaba un pasivo contingente sobre el presupuesto nacional, la responsabilidad del gobierno nacional pasaría de cubrir el 35% al 42% de los préstamos contratados si el BAH era incapaz de satisfacer sus obligaciones de servicio de la deuda. Finalmente debe notarse que los bancos hipotecarios diferentes del BAH colocaron el 10% de los préstamos totales; esta cifra representó la participación del sector privado en el valor total de los títulos colombianos ofrecidos públicamente en Estados Unidos durante los años veinte.El cuadro 16 muestra cómo se negoció la mayoría de los préstamos durante 1926-1928. En términos de valor, nueve de diez préstamos fueron contratados durante estos tres años. La nación, seis departamentos, cuatro municipalidades –las ciudades más importantes del país–, el BAH y tres bancos hipotecarios privados se financiaron en mercados de bonos de Estados Unidos. Tales fondos no se distribuyeron proporcionalmente entre los deudores. Como indica el cuadro 17, el departamento de Antioquia colocó el 15% de los préstamos, el 45% de los fondos obtenidos por los seis departamentos. Igualmente, una municipalidad, la de Medellín, flotó el 8% de los préstamos totales, el 55% de los fondos recibidos por las cuatro municipalidades. Es decir, una sola región recibió el 48% de los créditos captados por los gobiernos regionales y el 23% de los créditos totales al país.

Cuadro 16

Colombia, préstamos contratados en Estados Unidos por prestatarios, 1920-1929

(Millones de dólares)

Fuente: Apéndice estadístico.

Cuadro 17

Colombia, préstamos totales colocados en Estados Unidos por prestatarios, 1920-1929

(Millones de dólares y porcentajes)

Cabe anotar que los préstamos de Antioquia y Medellín no resultaron de unas pocas y grandes contrataciones, como ocurrió con los créditos al gobierno nacional de 1927 y 1928. Su acceso a recursos externos se logró mediante contratos pequeños y relativamente frecuentes. Antioquia y Medellín contabilizaron cerca de la mitad –48%– de los intentos exitosos de los gobiernos regionales para colocar bonos en el exterior. La posición sobresaliente de Antioquia no es sorprendente dado su papel histórico de región líder en la industrialización, y segundo centro de la producción cafetera en el país28.

LAS CONDICIONES FINANCIERAS

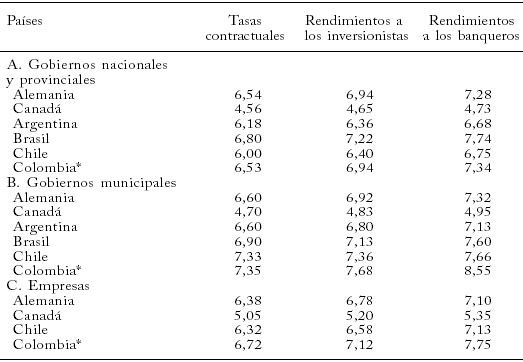

El segundo interrogante se refiere a las condiciones financieras de los préstamos. En la discusión general acerca de los márgenes obtenidos por los banqueros durante los años veinte, se mencionó que los provenientes de préstamos a América del Sur excedieron a los derivados de créditos a otras regiones. Ahora se discute la posición de Colombia en el contexto de los países más endeudados y de acuerdo con la identificación de los prestatarios particulares –entidades gubernamentales y corporaciones–. El cuadro 18 presenta información acerca de los dos mayores deudores internacionales –Alemania y Canadá–, así como de los deudores suramericanos más importantes.

Cuadro 18

Estados Unidos, tasas de interés sobre préstamos de largo plazo, países deudores seleccionados, 1924-1929

(Porcentajes)

]]>

]]>

Un primer punto es el de que en casi todos los casos, las tasas sobre los créditos municipales fueron mayores que las obtenidas sobre los préstamos nacionales y provinciales. Una segunda observación, que corrobora descripciones previas, es la situación privilegiada de Canadá, el segundo entre los deudores más grandes de los años veinte, que obtuvo las tasas de interés más bajas, tanto en términos contractuales como de rendimientos al vencimiento de los títulos.

En la muestra de países del cuadro 18 Colombia presenta las tasas de interés más elevadas sobre créditos municipales y corporativos, y comparte con Alemania las segundas más altas sobre préstamos nacionales y provinciales. En el caso de los préstamos municipales, Colombia tiene la tasa contractual más alta, por encima de Chile, pero en comparación con los inversionistas de ese país, los inversionistas demandaron un rendimiento más alto de las ciudades colombianas. Una discriminación aún mayor provino de los banqueros, que obtuvieron sus tasas efectivas máximas de la intermediación crediticia a los municipios colombianos. Esto se repite en el caso de los préstamos corporativos, aunque menos marcadamente que en el caso de los préstamos municipales; una vez más, los banqueros obtuvieron sus rendimientos más altos con la intermediación de créditos a Colombia, pero la diferencia con el rendimiento de los inversionistas apenas aventajó a la de la intermediación de préstamos a Chile. Finalmente, y de acuerdo con estas cifras, las tasas que Colombia pagó sobre los préstamos nacionales y provinciales fueron sobrepasadas únicamente por las que pagó Brasil. Las tasas contractuales y las tasas efectivas demandadas por los inversionistas fueron similares en Alemania y en Colombia, pero la comisión de los banqueros fue más remunerativa en el caso de Colombia.

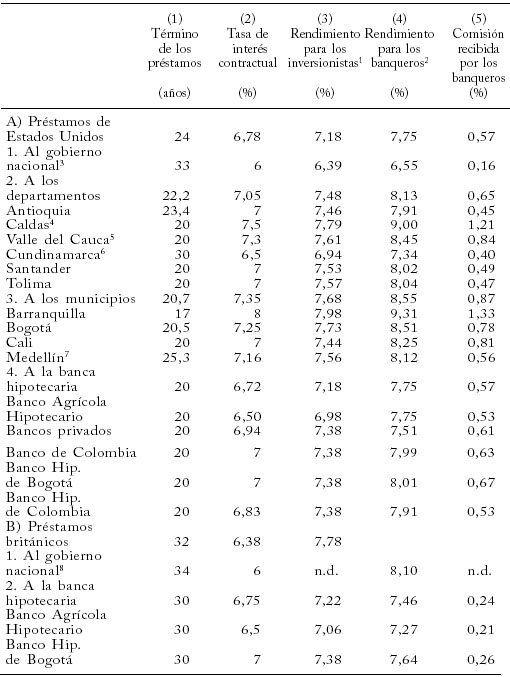

El cuadro 19 muestra las condiciones financieras de los créditos aprobados a los deudores colombianos en los años veinte. La primera columna indica la duración promedio de los bonos emitidos por cada deudor. Como se puede ver, mientras que en el caso de los préstamos británicos la vida media superaba los treinta años, el término medio de los norteamericanos era de 24 años. Los dos grandes créditos que Estados Unidos concedió al gobierno nacional en 1927 y 1928 fueron por 33 años, pero la mayoría de los préstamos se otorgó a 20 años. La segunda columna indica los valores medios de las tasas de interés que los beneficiarios del crédito ofrecieron pagar sobre el valor nominal de los bonos; los contratos estipulaban como regla general que los intereses se pagarían dos veces al año. De acuerdo con las cifra, el gobierno nacional obtuvo la tasa contractual más baja de la época –6%–, tanto sobre los préstamos de Estados Unidos como sobre el solitario préstamo británico de 1920. Los préstamos departamentales se contrataron a tasas un punto porcentual mayor promedio que las de los créditos al gobierno nacional, y los préstamos municipales se contrataron a tasas medias aún más altas. Finalmente, los préstamos a la banca hipotecaria se colocaron a tasas medias similares o inferiores a las de los préstamos departamentales.

La tercera columna muestra las tasas de interés equivalentes al retorno que los inversionistas esperaban ganar al comprar los bonos colombianos. La cuarta columna presenta las tasas de interés requeridas por los banqueros, que son equivalentes a las tasas efectivas que pagaron los deudores. La última columna reporta las comisiones obtenidas en la práctica por los banqueros, medidas por la diferencia entre los rendimientos recibidos por los inversionistas (columna 3) y los pagados por los deudores finales (columna 4). Las comisiones obtenidas por los banqueros variaron de menos de un sexto de un punto porcentual para créditos al gobierno nacional, a dos tercios de un punto porcentual para créditos a los departamentos, y hasta cerca de un punto porcentual para créditos a las municipalidades. Desde las perspectiva de los deudores puede observarse que a medida que las tasas contractuales se elevaban, mayores eran las comisiones exigidas por los banqueros; así, mientras demandaban una comisión de 0,87 de un punto porcentual sobre los bonos municipales cuya tasa de interés nominal era del 7,4%, únicamente requirieron 0,16 de un punto porcentual sobre los bonos nacionales cuya tasa era del 6%.

Para explicar la discriminación ejercida por los banqueros entre sus deudores se pueden hacer algunas conjeturas. A primera vista las cifras parecen sugerir una relación inversa entre el tamaño de los préstamos y las comisiones bancarias; esta es la impresión que se obtiene al comparar comisiones menores sobre créditos grandes a la nación, con comisiones superiores sobre pequeños créditos individuales a los departamentos y municipios. Podría argumentarse, hipotéticamente, que economías de escala en el mercadeo de préstamos grandes redundarían en comisiones bajas. Sin embargo, esta hipótesis no parece válida cuando se comparan créditos de diferentes tamaños a los departamentos y a los municipios. Una hipótesis alternativa sugeriría que consideraciones de reputación y de política, como la cercanía de las regiones a los centros de las decisiones políticas, podrían haber influido en los criterios de los inversionistas. Medellín, “la capital industrial de Colombia”, y Bogotá, “la capital política”, enfrentaron las comisiones más pequeñas, y lo mismo ocurrió con sus correspondientes ubicaciones geográficas, Antioquia y Cundinamarca.

Los criterios de los inversionistas parecen haber sido diferentes a los de los banqueros. Aquellos cargaron descuentos más altos sobre los préstamos al gobierno nacional, y más bajos sobre los préstamos departamentales y municipales. En promedio, los inversionistas demandaron un descuento del 6,2% sobre los valores a la par de los préstamos al gobierno nacional, del 5,2% sobre los valores a la par de los préstamos a los departamentos, y del 3,9% sobre los valores a la par de los préstamos municipales (apéndice estadístico). La información sugiere que las tasas contractuales y el término de los préstamos constituyeron el principal atractivo para los inversionistas. Así, a los departamentos que ofrecieron tasas contractuales superiores al 7%, los inversionistas les reconocieron los menores descuentos, y los banqueros les exigieron los más altos. El caso de Caldas es ilustrativo; dada una tasa contractual alta del 7,5%, y un tiempo de maduración de 20 años, los inversionistas norteamericanos pagaron un precio de 96,8% del valor a la par, mientras que el precio que pagaron los banqueros fue del 84,3% del valor a la par. Con las municipalidades ocurrió algo similar. En Barranquilla fue más dramático; dada la más alta tasa contractual promedia del período, 8%, y una madurez de 17 años, los inversionistas norteamericanos pagaron un precio de 100,2% (¡con prima!), al tiempo que los banqueros demandaron la comisión más elevada del período, pagando solamente el 87,6%.

Cuadro 19 ]]>

Colombia, tasas contractuales y rendimientos finales para banqueros e inversionistas. Sobre préstamos otorgados por Gran Bretaña y Estados Unidos, 1920-1929

1. La tasa de rendimiento nominal convertida semianualmente está dada por i = (r + 2d/n)/(2 - d), donde i es la tasa de rendimiento de los inversionistas por año, r es la tasa de interés pagada sobre los bonos por año, d es el descuento, y n es el número de períodos de conversión del interés.

2. Tasa de rendimiento de final de período obtenida por los banqueros, equivalente a la tasa pagada por los prestatarios.

3. Únicamente los préstamos de 1927 y 1928.

4. Únicamente los préstamos de 1926.

5. El préstamo de 1922 no se incluye en los cálculos.

6. Únicamente el préstamo de 1926.

7. El préstamo de 1920 no se incluye en los cálculos.

8. Únicamente el préstamo de 1920. ]]>

n.d. No disponible.

Fuente: Cálculos basados en el apéndice estadístico.

Finalmente, Colombia también participó en el fenómeno universal de excesos de los deudores y de los acreedores. Durante el auge crediticio, banqueros de Estados Unidos recorrieron Colombia en busca de oportunidades de inversión. Los departamentos y los municipios fueron un objetivo fácil para los acuciosos colocadores de títulos crediticios. Algunos testimonios de la época son ilustrativos:

En cierto momento […] se contaban 29 representantes de casas financieras de Estados Unidos únicamente en Colombia tratando de negociar préstamos para el gobierno nacional, para los departamentos, y para otros posibles deudores29.

A finales de 1928, cuando el colapso del crédito externo de Estados Unidos ya se había iniciado, el embajador de Estados Unidos en Colombia expidió el siguiente planteamiento crítico:

La Legación ha expresado frecuentemente en el pasado su sólida convicción acerca de que las varias casas bancarias de origen estadounidense que durante los tres últimos años han flotado varios préstamos externos en favor de la nación, los departamentos y los municipios no ejercieron el debido cuidado en la protección de los intereses del tenedor norteamericano de los bonos e igualmente no asumieron aquel grado de responsabilidad moral hacia sus clientes que hace parte de una política sólida de financiamiento externo30.

La legación norteamericana en Bogotá también describió el entusiasmo desbordado en Colombia por las obras públicas financiadas con crédito externo. Escribiendo al Departamento de Comercio a fines de 1928, el agregado comercial en Bogotá se expresó así:

]]> Creo que Colombia está perdiendo el control en materia de endeudamiento. Se ha embarcado en demasiadas carreteras y vías troncales, sin idea alguna acerca de la procedencia del financiamiento, excepto que dicha financiación llegará sin obstáculos, al punto que ella cree poder endeudarse ad infinitum.

Ya para entonces, el entusiasmo desmedido tocaba a su fin, con la desaparición de la oleada crediticia estadounidense. Toda la cadena de eventos iniciada con el auge en 1928 y posterior caída en 1929 de Wall Street, seguida por la Gran Depresión, desembocó en el desplome del crédito internacional otorgado por Estados Unidos en los años veinte.

EL DESPLOME DEL CRÉDITO EXTERNO OTORGADO POR ESTADOS UNIDOS

Una serie de choques adversos llevó al colapso del auge del crédito externo norteamericano. Dichos choques no sólo redujeron las salidas de capital de Estados Unidos, sino que minaron la capacidad de pago de los países deudores. Algunos se originaron principalmente en el centro, como ocurriera con el boom de Wall Street en 1928, y con la caída del ciclo de los negocios, mientras que otros se derivaron de políticas adoptadas en la periferia. La suerte de los diferentes deudores quedó a merced de la lotería de los bienes primarios en los mercados internacionales, de la caída relativa de las exportaciones reales, y de las relaciones específicas con economías industrializadas.

LA DECLINACIÓN DEL AUGE DE PRÉSTAMOS NORTEAMERICANOS

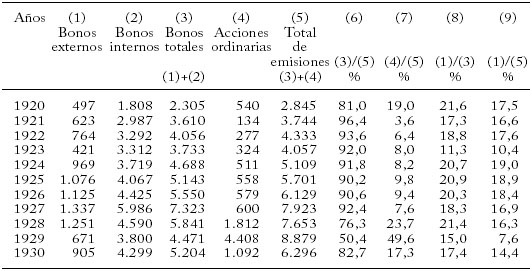

El auge crediticio norteamericano llegó a su fin en la segunda mitad de 1928. El factor crucial fue otro auge, esta vez más corto, del mercado accionario. La evolución de los bonos y las acciones durante los años veinte aparece en el cuadro 20. Aunque las emisiones de bonos predominaron durante la década –en una proporción de 9 a 1–, la participación de las acciones ordinarias mejoró gradualmente hasta 1927; a pesar del auge de los bonos foráneos, su participación en el total de las emisiones de títulos fue muy estable durante la década. Estas observaciones sugieren que las inversiones internas mantuvieron el paso de las inversiones externas sin precedentes de la época.

Cuadro 20

Emisiones de bonos y acciones en Estados Unidos, 1920 a 1930 (Millones de dólares y porcentajes)

Fuente: Columna (1) tomada del cuadro 20. Columnas (2) y (4) basadas en White (1986, 496).

Una recuperación efímera de los bonos externos, entre los que se destacó el crédito de Young, ocurrió en 1930. Con motivo del retroceso del crédito externo de Estados Unidos desde 1928, Alemania, el mayor deudor de la época, se encontró en dificultades para pagar las reparaciones. El Plan Young buscó asegurar la continuidad de dichos pagos, mediante un préstamo de US$300 millones orientado a revitalizar el crédito internacional. Sin embargo, en franco contraste con el crédito de Dawes, el de Young no tuvo la capacidad de generar un nuevo auge de crédito internacional; así, la participación norteamericana en el préstamo, por la suma de US$100 millones, escasamente pudo colocarse con descuento en junio de 1930, en comparación con el crédito Dawes cuya suscripción llegó a ser de 10 veces el tamaño de la emisión aprobada. La persistencia de problemas financieros en Alemania llevó a la moratoria de Hoover con referencia a las reparaciones en junio de 1931 y a desistir de las reparaciones en la Conferencia de Lausana en 1932.

El endeudamiento de largo plazo del Canadá, el segundo entre los mayores receptores de crédito norteamericano, duró hasta 1931. En América del Sur, algunos países –principalmente Chile y Brasil– sólo lograron obtener fondos de largo plazo hasta 1930. La experiencia de Brasil fue excepcional: los banqueros neoyorquinos y británicos consiguieron flotar un crédito de US$35 millones en Nueva York y otro de US$60 millones en mercados europeos; el propósito de la operación era financiar la liquidación de enormes inventarios de café que no habían salido al mercado internacional. Finalmente, Argentina logró colocar un crédito grande y de corto plazo en 1930, el mayor entre todos los contratados por un país suramericano durante el auge de préstamos estadounidenses. Fue la última manifestación de dicha bonanza crediticia31.

Un importante desarrollo posterior al colapso del mercado de bonos externos en Estados Unidos fue la extensión de créditos bancarios a gobiernos extranjeros. Se estima que dichos créditos llegaron a US$1,8 billones a principios de 1931, suma cercana al 23% de las inversiones de portafolio de largo plazo de Estados Unidos a fines de 1930. Alemania estuvo de nuevo en el centro de estas operaciones: los banqueros norteamericanos apoyaron proyectos estatales y privados a la espera de que el crédito Young reavivara el mercado de bonos extranjeros. Cuando dicha expectativa se desvaneció en 1931, el retiro de los créditos bancarios otorgados a Alemania a través de las corresponsalías pudo evitarse mediante acuerdos que congelaron las reclamaciones financieras externas en contra de dicho país. Otros países de Europa Central y de América del Sur se beneficiaron del crédito bancario. Chile negoció créditos bancarios por cerca de US$22 millones, cifra nada despreciable dado el tamaño de los créditos colocados por Suramérica en esa época a través de bonos. Otros deudores como el Perú negociaron créditos bancarios mucho más modestos32.

Colombia también obtuvo crédito bancario de corto plazo, y la principal operación se convirtió en un claro precedente de las condiciones impuestas por banqueros extranjeros. El país buscó el crédito bancario desde 1928 para aliviar dificultades de la Tesorería. A finales de 1930 las estadísticas oficiales indicaban que la deuda con los bancos de Estados Unidos ascendía a US$4,9 millones, el 7% de la deuda externa del gobierno nacional. A fines de 1931 dicha cifra se había elevado al 21% como resultado de una única negociación33. El acuerdo crediticio se perfeccionó en junio de 1930, cuando por coincidencia la emisión del crédito Young creara la expectativa de resurgimiento del crédito internacional otorgado por Estados Unidos. Esta operación constituyó el último acceso del país al crédito externo privado de Estados Unidos durante los años veinte y treinta, y el primero celebrado con un sindicato bancario. Este tipo de operaciones no se repetiría hasta mediados de los cincuenta, y más sistemáticamente hasta los setenta.

El sindicato fue liderado inicialmente por el National City Bank de Nueva York y el First National Bank de Boston, y luego reforzado por la rama británica de Lazard Brothers34. En conjunto, el gobierno nacional recibió US$16,9 millones, si bien no fue el único beneficiario. Los gobiernos departamentales hicieron parte de los últimos destinatarios del crédito, y aplicaron los fondos correspondientes al servicio de su deuda externa. La negociación del préstamo y los desembolsos fueron afectados por las condiciones impuestas por los bancos. Los banqueros exigieron una ley que fijara topes al endeudamiento, la continuidad en la reducción del gasto público para restablecer el equilibrio fiscal, la reorganización del manejo de los ferrocarriles nacionales, y el nombramiento de los mismos banqueros como agentes fiscales del gobierno. Las exigencias de los banqueros fueron satisfechas, y en particular se impuso un tope sobre el total de la deuda externa e interna; dicho tope significaba que el total no debería exceder una suma cuyo servicio financiero estuviera por encima del 30% del promedio de los ingresos fiscales de los últimos seis años.

Los desembolsos estuvieron rodeados por un contexto de tensiones en el cual los intereses petroleros jugaron un papel destacado35. Existía la posibilidad de retener desembolsos y derivar ventajas de las negociaciones petroleras. Signos de esta presión se sintieron cuando el gobierno esperaba el último desembolso en marzo de 1931. La intransigencia de los banqueros rebasó cualquier otro tipo de presión, hasta el punto de provocar reacciones de los gobiernos de Colombia y de Estados Unidos. El presidente colombiano expresó su frustración reconociendo que había participado en “el juego con los americanos” aceptando sus condiciones, y el embajador de Estados Unidos dijo que “los mejores esfuerzos del Departamento de Estado y de nuestras misiones diplomáticas en el extranjero pueden verse neutralizados por manifestaciones inadmisibles de quienes representan los intereses de los negocios americanos. Yo tengo en mente especialmente la acción reciente de un grupo de banqueros americanos, la cual ha desatado efectos infortunados sobre nuestros propósitos acá, en general, en Colombia […]”36.

En resumen, el auge de Wall Street en 1928 truncó la continuidad del crédito externo originado en Estados Unidos. Los intentos de restablecer el mercado de bonos extranjeros luego de la caída de Wall Street se frustraron; las nuevas flotaciones fueron mínimas desde 1932. Los créditos bancarios de corto plazo florecieron efímeramente durante 1931, y para muchos países fueron su último vínculo con los mercados internacionales de capitales. Las condiciones imperantes en la economía mundial, económicas y políticas, se interpusieron en el camino de recuperación del financiamiento internacional. En particular, la capacidad de servicio de la deuda de la mayoría de los usuarios del crédito se vio severamente mermada por cambios en los precios relativos y choques adversos sobre la demanda. A estos eventos desfavorables para los deudores se dedica la siguiente sección.

LA CAÍDA DE LOS TÉRMINOS DE INTERCAMBIO EN LA PERIFERIA

Los precios mundiales de las mercancías decayeron desde 1925. Por diversas causas, los excedentes agrícolas se hicieron evidentes en la segunda mitad de los años veinte37. De acuerdo con un índice general de las mercancías, entre 1925 y 1930 los precios cayeron en un 57% mientras que los inventarios crecieron en un 79%. La suerte de los productores individuales en este proceso dependió no sólo de la evolución de cada mercancía –la “lotería de las mercancías”– sino de las políticas seguidas en las áreas productoras . La experiencia cafetera de los años veinte es ilustrativa al menos en tres aspectos: 1) políticas de estabilización de precios de Brasil, el productor dominante, 2) la aplicación de deuda externa al financiamiento de dichas políticas y 3) las externalidades positivas de dichas políticas sobre otros productores, especialmente Colombia.

]]> Varios intentos de estabilización de los precios cafeteros durante los años veinte con apoyo del financiamiento externo estuvieron asociados con la política de “defensa permanente” de los precios cafeteros38. A finales de esa década, dicha política estaba a punto de fracasar después de cosechas excepcionales en 1927-1928 y 1929-1930. Pudo estimarse que a fines de 1929 alrededor de 16 millones de sacos de café permanecían sin venderse39. En estas condiciones, los precios cafeteros que venían de capa caída desde el primer trimestre de 1929, cayeron un tercio (de 22,5 centavos a 15,5 centavos de dólar por libra) sólo en el último trimestre del año. El café no fue la única mercancía desafortunada. Después del colapso del mercado accionario, numerosos precios de mercancías cayeron abruptamente, también en el último trimestre de 1929: el del caucho en 20%, el del cuero en 18%, el del zinc en 17%, el del cacao en 15%, para mencionar los más adversamente afectados.Autores como Kindleberger han subrayado el papel del racionamiento crediticio de la banca en el descalabro de los precios de las mercancías. Los préstamos internos a los comerciantes en Estados Unidos fueron restringidos luego de la crisis del mercado accionario, con los consiguientes efectos adversos sobre la demanda de mercancías40. El racionamiento crediticio a los importadores de mercancías pudo haberse sumado entonces a los probables efectos contraproducentes de las políticas brasileras sobre los precios cafeteros. Como se vio anteriormente, la caída de los precios cafeteros excedió ampliamente a la de otras mercancías seleccionadas.

Abrumado por dificultades financieras, el sector cafetero brasileño retornó al crédito externo41. Los prospectos de renacimiento del crédito internacional a fines de 1929, si bien a la postre resultaron efímeros, facilitaron un nuevo acercamiento entre el Estado de São Paulo y la banca extranjera. Una coalición de banqueros británicos y bancos neoyorquinos flotó un crédito de £12 millones (US$60 millones) en capitales europeas y uno de US$35 millones en Nueva York. Estas sumas formaron el denominado “préstamo de realización cafetera”, cuyo componente en dólares con una madurez de 10 años se vendió a inversionistas de Estados Unidos con un descuento del 4%. Cuando el préstamo fue otorgado en abril de 1930 las cotizaciones cafeteras habían caído en un 38% desde los eventos simultáneos de crisis de la política de “defensa permanente” en Brasil y el colapso accionario de octubre de 1929. El préstamo se destinó a financiar 16,5 millones de sacos depositados en las bodegas brasileñas. Aunque una de las condiciones interpuestas por los banqueros era que el estado de São Paulo tendría que abandonar sus políticas de elevación de precios, fue la superproducción cafetera la que provocó el fin de las políticas intervencionistas42.

A mediados de los años veinte Colombia era ya un importante productor cafetero. Su participación en las importaciones de Estados Unidos desde principios del siglo –en sacos de 60 kilos– es ilustrativa; mientras que en el período 1905-1914 fue sólo del 6,5%, frente al 76,2% del Brasil, en los años 1920-1929 llegó al 17,4%, frente al 65,9% del Brasil . Dos factores contribuyeron a la expansión de Colombia en el mercado internacional del café durante (y más allá) los años veinte. Primero, el hecho de que el café se producía predominantemente en fincas pequeñas con alta intensidad de mano de obra familiar; y, segundo, la excelente calidad del producto. Los “esquemas de valorización” implementados por Brasil fueron un incentivo adicional para la expansión de las siembras en Colombia y otras áreas como América Central. Y cuando esos esquemas se vinieron al piso en 1929, Colombia y otros beneficiarios de las políticas brasileras debieron enfrentar los efectos adversos de la caída de precios.

La espiral deflacionaria de los precios de las mercancías se acentuó en el período 1929-1933. Para los países deudores que derivaron de dichas mercancías el superávit comercial requerido para el servicio de la deuda externa, la severidad del choque fue manifiesta a finales de 1931. En dos años (junio de 1929 a junio de 1931) los precios del café cayeron en un 60%, y la mayoría de los precios de otras mercancías entre ellas el cacao, el trigo, el zinc, el plomo, el algodón y la seda se desplomaron en magnitudes que oscilaban entre el 50% y el 55%, para no citar los casos extremos del caucho y el cobre cuyos precios cayeron un 70% y un 90% respectivamente. La deflación desencadenó otros efectos adversos sobre los países deudores. Como el nivel de precios en Estados Unidos cayó el 11% entre 1929 y 1931 (para 1929-1933 la cifra sería del 24%), la carga real de la deuda denominada en dólares se disparó en la medida en la que permanecieron inalterados los contratos nominales que estipulaban tasas de interés fijas.

En conclusión, aunque los precios de las mercancías venían en descenso desde mediados de los años veinte, sufrieron una drástica caída durante la Gran Depresión. Los países deudores debieron enfrentar la caída del 50% en el precio de sus exportaciones entre 1929 y 1931. Además, los países que se endeudaron durante el auge de exportaciones de capital de Estados Unidos vieron crecer la carga real de su deuda a medida que la deflación estadounidense se acentuaba. También en relación con el colapso de los precios internacionales de las mercancías se destaca el fracaso de esquemas estabilizadores de precios en las economías productoras. En relación con el café, la suerte adversa de los esquemas de valorización contribuyó al descalabro de sus precios en 1929.

EL CHOQUE ADVERSO DEL CICLO DE NEGOCIOS A NIVEL INTERNACIONAL

Si el desplome de los precios de las mercancías debilitó la capacidad de servicio de la deuda de las economías prestatarias, la reducción del quantum de exportaciones actuó como un nuevo choque adverso sobre la posición financiera de los deudores. La relación entre el centro y la periferia fue crucial. El predominio de Estados Unidos era manifiesto a finales de los años veinte. Hacia 1929 más del 50% del producto industrial de los 15 países de mayor industrialización tuvo su origen en dicho país. Y la vulnerabilidad de la periferia en relación con el ciclo de negocios de Estados Unidos aparece en el hecho de que también en 1929 Estados Unidos representó alrededor del 40% del consumo de bienes primarios de aquellos países industrializados.

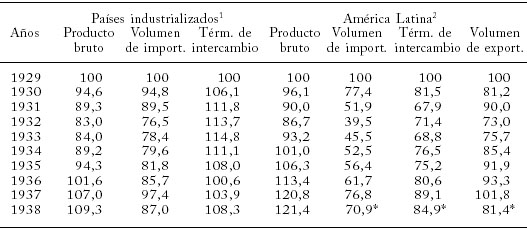

La fase depresiva de las economías avanzadas y su reflejo sobre América Latina aparece en el cuadro 21. Partiendo del pico más alto de los negocios en las economías centrales en 1929, la depresión alcanzó sus puntos más bajos en 1932-1933, pero los niveles de actividad que precedieron a la crisis no se recuperaron hasta la segunda mitad de los treinta. Puede apreciarse que los volúmenes de importaciones de las economías centrales cayeron más profundamente que la actividad, y que reaccionaron lentamente a la recuperación de dichas economías. Los analistas del período han interpretado esta letárgica recuperación de las importaciones como resultado de medidas proteccionistas en el centro43. Finalmente, entre 1929 y 1933 hubo un cambio drástico de los precios relativos en favor de las economías centrales; este desarrollo adverso para la periferia revirtió entre 1934 y 1936, pero reapareció a finales de la década con motivo de la recesión estadounidense de 1937 a 1938.

Cuadro 21 ]]>

Indicadores del ciclo económico, países industrializados y América Latina, 1929-1938

1. El producto bruto, el volumen de importaciones y los términos de intercambio son los promedios ponderados para 16 países.

2. Promedios ponderados para Argentina, Brasil, Chile, Colombia, Cuba y México.

* Excluye a Cuba debido a la falta de información.

Fuente: Maddison (1985, 13 - 14).

La experiencia latinoamericana ilustra una variedad de contrastes. Inicialmente los términos de intercambio cayeron abruptamente, y luego se estabilizaron en los puntos más bajos, antes de iniciar una lenta recuperación a partir de 1934. El quantum de exportaciones también cayó, pero menos que los términos de intercambio, y una recuperación sostenida a partir de 1934 alcanzó los niveles de precrisis antes de finalizar la década. En otras palabras, al menos desde 1934 la recuperación del quantum de exportaciones aligeró los efectos negativos de los términos de intercambio. El producto de América Latina declinó desde 1929 y alcanzó su nivel más bajo en 1932. Los niveles de precrisis se recuperaron desde 1934, antes que en las economías centrales. Los observadores del período han concluido que el contraste favorable con las economías avanzadas se explica por el comportamiento industrial en la periferia durante los años treinta .

Finalmente se puede apreciar que las importaciones cayeron en más del 60% durante los tres primeros y más graves años de la depresión internacional; y aunque hubo una recuperación gradual a lo largo del resto de la década, el quantum de las importaciones escasamente llegaba al 70% del nivel alcanzado en 1929. La desaparición del crédito internacional a partir de 1928 fue una causa importante de la reducción vertical del quantum importado, ya que Latinoamérica enfrentó la difícil situación de servir la deuda externa al tiempo que se debilitaban los términos de intercambio y ya sin acceso a recursos frescos de financiamiento. Posteriormente, desde 1933, y debido al comportamiento dinámico de las exportaciones, pero más que todo a la suspensión generalizada del servicio de la deuda, las cantidades importadas se recuperaron a un ritmo estable, pero sin llegar a niveles cercanos al de 1929.

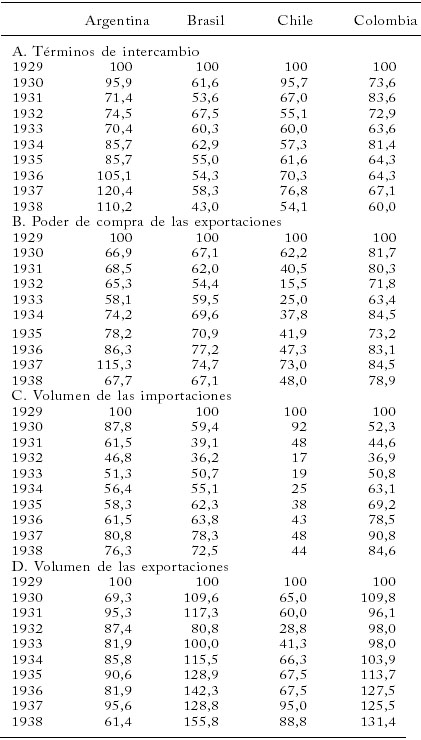

El cuadro 22 presenta indicadores de comercio exterior de los cuatro mayores países receptores de crédito externo durante los años veinte. Como se vio antes, estos países aparecieron en el grupo de los ocho mayores deudores de la época. Estos países tuvieron diferente fortuna durante y después de la Gran Depresión. Los términos de intercambio sirven de introducción a dichas diferencias. Si bien cada uno sufrió un deterioro de dicho indicador entre el 30% y el 40% entre 1929 y 1933, Argentina recobró sus niveles de precrisis desde 1936; otra suerte acompañó a los países restantes, cuyos términos de intercambio continuaron estancados en niveles similares a los de 1933. Un mensaje distinto es ofrecido en el comportamiento de las exportaciones. Brasil y Colombia, en dicho orden, no vieron afectados sus quanta de exportaciones durante los peores años de la crisis, mientras que Chile experimentó una caída dramática de su quantum exportado (en 1933 el quantum exportado de Chile escasamente alcanzaba al 29% del nivel de 1929). Argentina fue un caso intermedio, más cercano a los de Brasil y Colombia que al de Chile.

]]> La evolución del poder de compra de las exportaciones ofrece información adicional. Como era de esperar, Chile presenta los peores resultados debido a la fortuna adversa de sus exportaciones reales. En el extremo opuesto, Colombia presenta los mejores resultados por la buena fortuna de sus exportaciones reales. A Colombia le fue mejor que a Argentina a pesar del mejor comportamiento de los términos de intercambio de este último país. Si Chile vio condicionado su quantum de importaciones a la evolución de su poder de compra exportador, tal no fue el caso de Brasil y de Colombia. En la experiencia colombiana el quantum importado cayó más rápidamente que el poder de compra de las exportaciones. Durante los años críticos de 1930 a 1933 el quantum importado de Colombia fue menor de la mitad del nivel de 1929. En dicho período, la cesación del crédito externo en combinación con el incremento de la carga de la deuda resultante del deterioro de los términos de intercambio, llevó a una caída del 50% en el quantum importado.A medida que el crédito externo originado en Estados Unidos se vino a menos, y las exportaciones de los productores primarios entraron en barrena, las razones de deuda soberana a exportaciones se elevaron. Las cifras de los cuatro mayores deudores suramericanos entre 1928 y 1931, cuando la oleada de países en moratoria comenzó a extenderse, son elocuentes. En el caso de Brasil, el mayor deudor latinoamericano, la razón de la deuda externa total pasó de 2,6 en 1928 a 5,6 en 1931. Tal aumento fue explicado por un incremento del 8% en el saldo de la deuda combinado con una reducción del 50% en el flujo de exportaciones. En el caso chileno, la razón de la deuda nacional pasó solamente de 1,1 en 1928 a 3,2 en 1931, después de un aumento del 23% en el acervo de la deuda acompañado por una caída del 58% en las exportaciones. En la experiencia colombiana, la razón de la deuda externa pública total pasó de 1,2 en 1928 a 1,8 en 1931, como resultado de un incremento de la deuda de sólo 3,8%, conjugado con una reducción del 28% en las exportaciones. En el caso argentino, y considerando únicamente la deuda nacional, la razón de la deuda a las exportaciones pasó de 1,04 a 1,31, porque aunque el acervo de la deuda cayó en un significativo 33%, el desplome de las exportaciones alcanzó el 47%44.

Cuadro 22

Indicadores de comercio exterior, países suramericanos seleccionados

1929-1938

Fuente: Maddison (1985, 87).

Aunque la magnitud de los choques externos restringió severamente la capacidad de pago de los países deudores, el grado de vulnerabilidad individual con respecto a dichos choques también dependió de factores no asociados directamente con el poder de compra exportador. Se ha señalado que las políticas internas de los países tuvieron alguna responsabilidad en las dificultades para pagar el servicio de la deuda. Eichengreen y Portes (1986) encontraron que los países que adoptaron políticas fiscales más austeras fueron menos inclinados a suspender el servicio de la deuda. Igualmente, los países más endeudados fueron más proclives a suspender el pago de la deuda. Finalmente, los factores de política internacional también fueron relevantes (Díaz Alejandro, 1983). Aparte de los países de la órbita militar de Estados Unidos, otras relaciones internacionales aseguraron la continuidad de los pagos del servicio. Argentina constituyó el caso sobresaliente después de la firma de un tratado con Gran Bretaña (el tratado de Roca-Runciman de 1933) que garantizó el servicio de la deuda en libras esterlinas, todo a cambio de la compra de las exportaciones argentinas.

LOS PRINCIPALES ACREEDORES INTERNACIONALES EN 1930

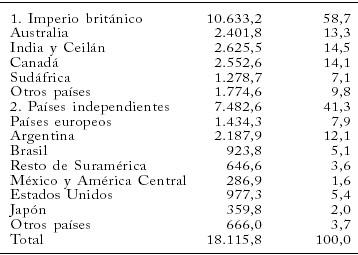

¿Cuál fue la distribución universal de las inversiones en el exterior al término del auge de crédito externo liderado por Estados Unidos? Gran Bretaña era aún el mayor inversionista internacional después de la liquidación de activos británicos durante la Primera Guerra Mundial, y las grandes inversiones exteriores de Estados Unidos en los años veinte. Estimativos globales de las inversiones totales de los dos países y su distribución geográfica aparecen en los dos cuadros siguientes.

]]> Cuadro 23

Fuente: The Royal Institute (1937, 142).

Como la información original se encontraba en libras esterlinas, la conversión a dólares de Estados Unidos se hizo a la tasa prevaleciente en 1930: US$4.862 por £1.

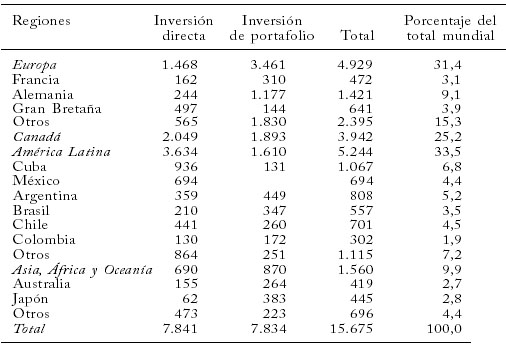

Cuadro 24

Estados Unidos, inversiones de largo plazo en el exterior, 1930 (Millones de dólares)

Fuente: The Royal Institute (1937, 187).

La principal variación fue la reducción sustancial de las inversiones nominales en Estados Unidos, de US$3.667 millones en 1913 a US$977,3 millones en 1930, lo cual implicó una reducción de la proporción de aquellas inversiones del 20% en 1913 a sólo el 5,4% en 1930 (cuadro 4 del artículo anterior y 23 del presente). Esta liquidación de activos fue compensada en casi tres cuartas partes mediante mayores inversiones de miembros del Imperio. Como resultado, la participación de las inversiones en el Imperio pasó del 47,3% en 1913 al 58,7% en 1930. Las inversiones en otras regiones registraron cambios menores; tal fue el caso de las inversiones en América Latina, que pasaron del 20,1% en 1913 al 22,5% en 1930.

Un perfil diferente se observa en las inversiones de Estados Unidos ya que un tercio se localizaba en América Latina, seguida de cerca por las inversiones en Europa; una cuarta parte se destinó a Canadá, y sólo el 10% a países de África, Asia y Oceanía. Al consolidar las inversiones estadounidenses y británicas se observa que el 48% se destinó a países miembros del Imperio Británico; excluyendo a Canadá, el beneficiario más importante, con un quinto de las inversiones totales, y a pesar del relativamente bajo interés de Estados Unidos en estas regiones, los miembros del Imperio captaron el 30% de las inversiones. América Latina ofrece un cuadro más equilibrado, a pesar de las grandes inversiones norteamericanas de los años veinte; el 44% de las inversiones foráneas en la región fue de origen británico. En total, América Latina captó el 28% del total de las inversiones.