Fuente: Revista del Banco de la República.

¿HAN AUMENTADO EL RECAUDO LAS REFORMAS TRIBUTARIAS EN COLOMBIA?*

HAVE TAX REFORMS INCREASED REVENUE IN COLOMBIA?

Mario García Molina** y Ana Paola Gómez***

]]> ** Profesor asociado de la Escuela de Economía e investigador del Centro de Investigaciones para el Desarrollo, CID, Universidad Nacional de Colombia; y profesor de la Universidad Externado de Colombia, mgarciamo@unal.edu.co*** Magíster en Ciencias Económicas de la Universidad Nacional de Colombia, apgomez@dnp.gov.co Fecha de recepción: 17 de mayo de 2004, fecha de aprobación: 13 de diciembre de 2004.

RESUMEN

[Palabras clave: reformas tributarias, recaudo, impuestos, Colombia; JEL: C22, H23, H39, O23]

En este artículo se evalúa la eficacia de las reformas tributarias efectuadas durante el período 1973-2000 por medio de tres modelos ARIMAX para el recaudo real y la tasa recaudo/PIB. Este análisis, que sólo se incluye las reformas que cambiaron la base o las tarifas, o que buscaban aumentar el recaudo o disminuir la evasión, muestra que apenas dos de las quince reformas consideradas lograron afectar el recaudo: las de 1974 y 1990, con un efecto permanente.

ABSTRACT

[Key words: tax reforms, revenue, tax, Colombia; JEL: C22, H23, H39, O23]

The efficacy of tax reforms is estimated for the period 1973-2000 using three ARIMAX models for the real revenue and the revenue/GDP ratio. The analysis, including only those reforms changing tax bases and/or tariffs, or that aim to increase revenue or reduce evasion, shows that only two out of the fifteen reforms considered managed to have an impact upon revenue, those of 1974 and 1990, whose effect is permanent.

En Colombia se hicieron 23 reformas tributarias en los 29 años transcurridos entre 1973 y 2002. La mayoría buscaba aumentar el recaudo para solucionar los problemas fiscales del gobierno. En este sentido se expresa, por ejemplo, la exposición de motivos de la Ley 75 de 1986:

]]> Fue así como las medidas de ajuste se concentraron en el incremento o creación de tributos, antes que en una efectiva racionalización del gasto público y en un verdadero impulso al sector productivo [...] el sistema tributario ha sido objeto de sucesivas reformas y contrarreformas, acometidas al vaivén de las cada vez más crecientes dificultades fiscales.El objetivo de este artículo es estimar el impacto de las reformas sobre el recaudo y determinar si contribuyeron a mejorar la situación fiscal.

Cabría pensar que con tan numerosas reformas tributarias hubiese también un buen número de evaluaciones. Lo cierto es que, no obstante la frecuente discusión de las bondades esperadas de las reformas, pocas veces se evalúan sus resultados, puesto que una vez realizada una reforma se inicia la discusión de la siguiente, sin tener una idea clara de la efectividad de la anterior.

Vale la pena mencionar los tres trabajos que evalúan las reformas tributarias. Perry y Cárdenas (1986) hacen un análisis detallado de las reformas de 1974 a 1984, teniendo en cuenta sus aspectos técnicos, administrativos y políticos. Concluyen que los objetivos de la reforma de 1974, sobre el recaudo y la redistribución de las cargas fiscales, se alcanzaron ampliamente en los dos primeros años de implementación. No obstante, advierten que esos efectos fueron contrarrestados por las reformas de 1977 y 1979 y por el incremento de la evasión. También afirman que las reformas de 1982 y 1984 constituyen un refuerzo a la reforma de 1974, siguiendo la misma filosofía que la inspiró y con el mismo objetivo de incrementar los ingresos tributarios.

Sánchez y Gutiérrez (1995) analizan el éxito de las cuatro reformas tributarias efectuadas entre 1980 y 1992. Definen una reforma exitosa como aquella que alcanza los objetivos intermedios (aumentar el recaudo mejorando o manteniendo los niveles de equidad, eficiencia y eficacia, o incrementar estos últimos sin alterar el recaudo) y los objetivos básicos que la motivaron. De acuerdo con estos criterios, concluyen que, en general, las reformas de ese período (1983, 1986, 1990 y 1992) no fueron completamente exitosas. Los resultados indican que la reforma de 1983 tuvo un leve impacto en el recaudo tributario en el corto plazo y mejoró la eficiencia tributaria en detrimento de la equidad y la flexibilidad. La reforma de 1986 obtuvo logros en eficiencia y eficacia, y su mayor éxito fue el fortalecimiento de la eficiencia administrativa. La reforma de 1990 tuvo un efecto significativo sobre los recaudos y, además, fue exitosa porque logró los objetivos básicos y dio mayor eficiencia y equidad al sistema tributario. Por último, la reforma de 1992 no logró el objetivo de asegurar el equilibrio de las finanzas públicas en el mediano y largo plazo. En general, el estudio concluye que las reformas fueron motivadas por el proceso de reformas estructurales de la economía y no por razones fiscales o de estabilización, y que sólo se pueden considerar exitosas en el campo administrativo.

Calderón y González (2002) describen las reformas tributarias del siglo XX, que en su opinión, y al contrario de Sánchez y Gutiérrez, obedecen a la necesidad de saldar los frecuentes déficit fiscales y revelan la preferencia por cambios marginales antes que por reformas estructurales. Para estos autores, los cambios fueron motivados por la urgencia de aumentar los recursos fiscales, incluso en detrimento de la calidad de la estructura tributaria; no obstante, las modificaciones del sistema tributario no han producido incrementos del recaudo.

Aunque los trabajos mencionados discuten el efecto sobre el recaudo, asumen simplemente que la variación del recaudo fue el resultado de la reforma tributaria, sin contar con que puede ser el resultado de los cambios en el nivel de actividad económica y no de la presión tributaria. Además, surge una duda acerca de los resultados anteriores: la recurrencia de las reformas puede ser el resultado de un apetito insaciable del gobierno por nuevos recursos o el efecto de unos resultados magros o nulos. Precisamente, el gran número de proyectos de reforma lleva a un continuo cambio de las reglas de juego que puede reducir la confianza y, con ello, los proyectos de inversión; así se podría explicar que, a fin de cuentas, las reformas no hayan sido tan exitosas como se esperaba.

De las 23 reformas mencionadas, 17 modificaban la base o las tarifas de los impuestos de renta, de ventas y aranceles o buscaban controlar la evasión o aumentar la eficiencia del recaudo; por tanto, aunque ése no fuera el objetivo explícito, esas reformas podían afectar el recaudo mediante variaciones de la presión tributaria. Las reformas restantes simplemente modificaban los procedimientos y, teóricamente, no deberían tener efecto sobre la presión tributaria; fue el caso de la reforma de 1985 que excluyó de la presentación de la declaración de renta a la mayoría de los asalariados que no fueran socios de sociedades. Estas últimas no tienen por qué tener un efecto significativo sobre el nivel de recaudo o la presión tributaria.

Es posible, por supuesto, argüir que el aumento del recaudo no es el único objetivo de las reformas tributarias. También pueden buscar mejorar la equidad horizontal o vertical de los impuestos o simplificar el sistema impositivo. Por ejemplo, Casanegra y Bird (1992) sostienen que el nivel de recaudo no es una medida tan sofisticada de la eficacia de la administración tributaria como la brecha de conformidad, es decir, la relación entre el recaudo total y real, y la variación de la brecha entre los diferentes grupos de la economía.

]]> No obstante, cuando el objetivo manifiesto de una reforma es aumentar el recaudo, tiene sentido verificar si ese objetivo se cumplió o no: la reforma será efectiva si cumple su objetivo explícito. Pero también es válido preguntar cuál ha sido el efecto sobre el recaudo de las reformas que modificaron bases, exenciones o tasas. El presente estudio se limita a este último tipo de reformas en el período 1973-2002. Se pretende establecer, mediante un método de series de tiempo, si las reformas realmente fueron exitosas bajo el criterio de lograr el aumento del recaudo deseado, o si el efecto fue nulo u opuesto al que se esperaba. El artículo no se ocupa de la eficacia de las reformas en otros sentidos, como la equidad o la simplicidad.Para no atribuir erróneamente a una reforma variaciones del recaudo que fueron el resultado de variaciones del nivel de ingreso, se estudia también el efecto sobre la presión tributaria, definida como el porcentaje del recaudo sobre el producto interno bruto. El fin de hacer estas dos pruebas por aparte es el de superar las limitaciones del enfoque univariado al que recurrimos, dada la escasez de datos.

Este artículo consta de tres secciones. En la primera se presenta la metodología utilizada para los ejercicios. En la segunda se muestran los resultados para los ingresos tributarios reales y los ingresos tributarios como porcentaje del PIB. Y, en la tercera se presentan las conclusiones.

METODOLOGÍA

Para estimar el impacto de las reformas sobre el recaudo se utilizó un modelo de series de tiempo univariado para cada proxy del recaudo y, a continuación, se verificó el impacto de cada reforma tributaria sobre la variable dependiente.

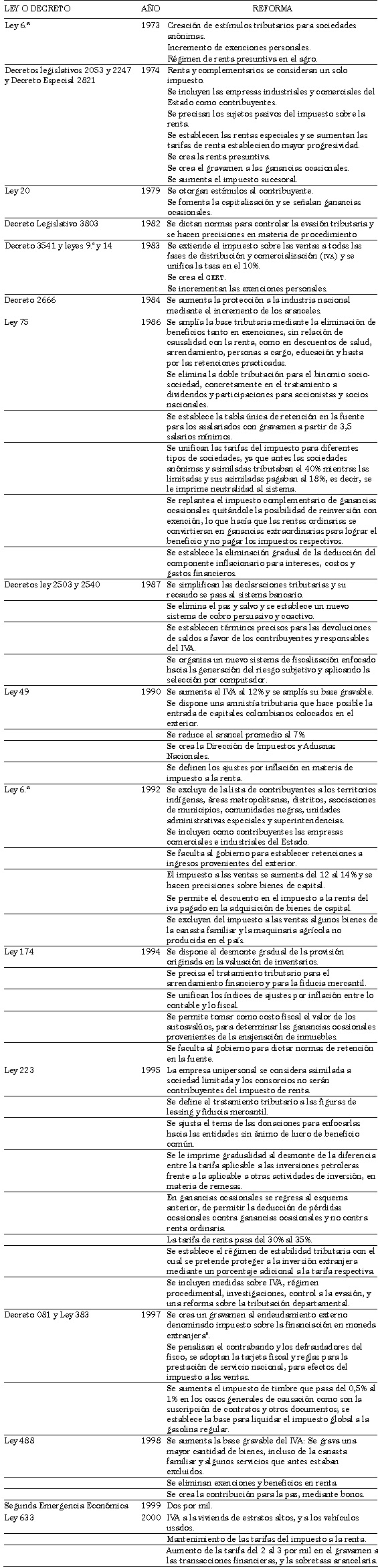

Los datos utilizados corresponden a las operaciones efectivas de caja reportadas en la Revista del Banco de la República, que están disponibles desde 1973. Se prefirió esta serie a otra más larga de presupuesto, porque ésta última se refiere a una mera expectativa al comienzo del año. El período escogido obedece a la disponibilidad de datos. Las reformas seleccionadas fueron aquellas que introducían cambios en tarifas y bases gravables o que buscaban disminuir la evasión o aumentar la eficiencia del recaudo. De acuerdo con este principio, se seleccionaron las de 1973, 1974, 1979, 1982, 1983, 1984, 1986, 1987, 1990, 1992, 1994, 1995, 1997, 1998 y 1999. Las reformas posteriores a 1999 no se consideraron en el modelo puesto que, al encontrarse al final de la muestra, no se podía estimar su efecto. El apéndice 2 presenta una breve descripción de las reformas.

Para obtener conclusiones amplias y consistentes, se utilizaron tres series: ingresos tributarios como porcentaje del PIB, ingresos tributarios reales, e ingresos tributarios reales per cápita. Para las tres variables, se siguió la metodología de Box y Jenkins (1984) y se ajustó un modelo ARIMAX para cada una.

El primer paso fue analizar la estacionariedad de las series. Del primer paso se obtuvieron resultados generalizables para las dos variables: Xt, la variable representativa para nuestro caso, no es estacionaria de acuerdo con las gráficas y las pruebas de raíz unitaria de Dickey y Fuller (1979). Luego se aplicaron las transformaciones adecuadas para disminuir la varianza y corregir la tendencia. La transformación adecuada se verificó mediante la prueba de Box y Cox (1964)1. Lo anterior determina el orden de integración de la serie.

Una vez se determinó que la serie era estacionaria, se procedió a identificar el modelo ARIMA que mejor describía el comportamiento de la serie.

Los correlogramas indicaron que la serie en niveles (Xt o su logaritmo) era un paseo aleatorio. Esto quiere decir que cualquier innovación que recibe la variable cambia permanentemente su trayectoria, quedándose ahí hasta que recibe otra innovación. De esta manera, las reformas que hayan sido significativas tendrán un efecto permanente en el nivel de la serie.

]]> Una vez se estimó el modelo, se analizaron los residuos de la regresión para saber si cumplen los supuestos de normalidad y autocorrelación.Para captar los efectos de las reformas tributarias se introdujeron variables de intervención (Box y Tiao, 1975) al modelo univariado como variables dummy. Estas intervenciones pueden afectar de varias formas a una serie de tiempo: pueden cambiar el nivel de la variable de forma inmediata o con algún rezago, cambiar la tendencia o llevar a otro tipo de respuesta.

Las reformas tributarias se representan por una variable intervención de paso, que modela un cambio de paso en Xt, empezando en la observación T, dado que una reforma tributaria se aprueba en un período T permaneciendo la política. No es un cambio transitorio, en donde la reforma se revierta, sino que se aprueba para que rija de un punto en adelante.

It = lt(T), donde lt(T) = 1 t < T

o t = > T

Para averiguar el efecto de la reforma sobre el nivel de la variable y no sobre su tasa de crecimiento, se aplicaron a la dummy las mismas transformaciones que a la variable lXt.

El nombre de la dummy que caracteriza la reforma realizada en el año 00 es d00. En 1984 se observa un punto por debajo de la tendencia, correspondiente a la serie antes y después de esta caída. Este punto divergente se ve claramente en las diferencias, donde se observa una fuerte caída en 1984 y después un retorno a la tendencia inicial. Este cambio estructural se modela con una dummy, con un valor de uno para dicho año. d1 es la dummy que representa el cambio estructural de 1984. Este cambio no se explica por ninguna reforma tributaria, y por ello se modela aparte.

Cabe anotar que no es necesario distinguir entre reformas que suban los impuestos y reformas que los bajen, ya que la metodología permite que el efecto pueda tener cualquier signo. Esto elimina las discusiones sobre cuál debería ser el signo del efecto. Recordemos, por ejemplo, que en los años ochenta los partidarios de la curva de Laffer, y la entonces llamada economía de oferta, solían argüir que una baja de los impuestos podía aumentar el recaudo.

RESULTADOS

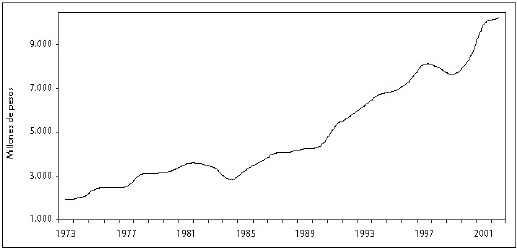

La gráfica 1 no da indicios claros acerca de si es necesario usar el logaritmo para corregir la varianza, pero el método de Box-Cox sugiere usarlo.

]]> Gráfica 1

Fuente: Revista del Banco de la República.

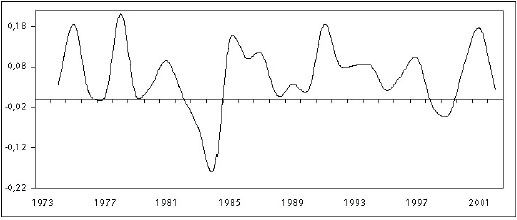

Gráfica 2

Tasa de crecimiento del recaudo real

Fuente: Revista del Banco de la República

Primera diferencia del logaritmo de los ingresos tributarios como porcentaje del PIB.

Los coeficientes de variación que sustentan el logaritmo son: sin transformación, 507.389,3; con transformación logarítmica, 12.441.

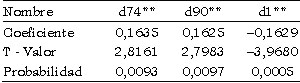

]]> En la gráfica 2 es claro que la serie en logaritmos no es estacionaria, para verificarlo se utilizó la prueba de Dickey y Fuller, para la H0= existe raíz unitaria.Cuadro 1

* Con un nivel de significancia de 1%, y (*) al 5%..

El estadístico muestra que no hay evidencia para rechazar la existencia de raíz unitaria. En consecuencia, se sacó la primera diferencia para estacionarizar en media. Los resultados de la prueba de DickeyFuller sobre la primera diferencia del logaritmo de la serie son:

* Con un nivel de significancia de 1%, y (*) al 5%..

Con la transformación del logaritmo del nivel, es decir, con la aplicación de la primera diferencia, se rechaza la hipótesis de que exista una raíz unitaria. De modo que la variable estacionaria es la primera diferencia del logaritmo de los ingresos tributarios reales, o sea, la tasa de crecimiento real del recaudo.

]]> Después de los anteriores pasos, el modelo resultante es:![]()

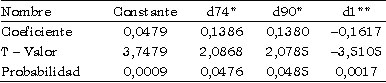

Cuadro 3

* Estadísticamente significativo al 5%.

** Estadísticamente significativo al 1%.

Las reformas no significativas fueron las de 1973, 1979, 1982, 1983, 1984, 1986, 1987, 1992, 1994, 1995, 1997, 1998 y 1999.

El modelo presenta residuos con ruido blanco, sin autocorrelación y distribuidos normalmente. Además, los coeficientes tienen el signo esperado, son consistentes y, en el proceso de búsqueda del mejor modelo retirando de forma iterada las reformas no significativas, no cambian la magnitud ni el signo de las significativas. Los efectos se caracterizan por ser permanentes, con el primer impacto rezagado un período.

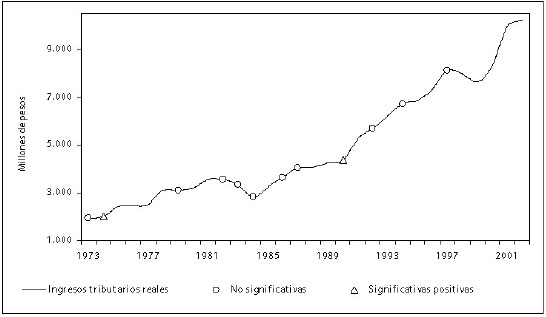

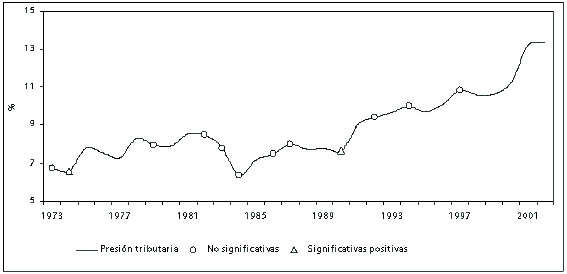

En la gráfica 3 se representan las reformas significativas y no significativas especificando el signo del efecto de las primeras.

]]> El resultado para el recaudo real, indica que sólo tuvieron efecto las reformas de 1974 y 1990 y que ninguna otra logró aumentar los ingresos tributarios. El impacto de las dos reformas mencionadas fue positivo, con un aumento real del 14,8% para la reforma de 1974, y del 14,7% para la reforma de 1990.Como el método es univariado, es posible que los efectos sobre el recaudo no sean tales porque ignoran los efectos del nivel de ingreso. El argumento sería que las reformas no logran aumentar el recaudo porque el aumento de la presión tributaria se contrarresta con la disminución del nivel de actividad económica. Cabe preguntar entonces si las reformas lograron modificar la presión tributaria, medida aquí por los ingresos tributarios como porcentaje del PIB.

Gráfica 3

Ingresos tributarios reales y reformas tributarias

Fuente: cálculos propios.

Para responderlo, se estimó el mismo modelo para la presión tributaria. Los detalles se encuentran en el apéndice 1. Los resultados aparecen en la gráfica 4.

Gráfica 4

Presión tributaria y reformas tributarias ]]>

Nuevamente, el modelo implica, en primer lugar, que toda reforma que logre afectar la presión tributaria (recaudo como porcentaje del PIB) tendrá un efecto permanente. Además, que únicamente dos de las trece reformas, la de 1974 y la de 1990, tuvieron un efecto sobre la tasa mencionada, a pesar de que buena parte de esas reformas buscaban aumentar el recaudo. En ambos casos la reforma aumentó la presión tributaria a partir del año siguiente a la reforma, si bien el impacto de la reforma de 1974 fue algo mayor. En efecto, la reforma de 1974 logró aumentar permanentemente la presión tributaria en un 17,7%, mientras que la de 1990 lo hizo en un 17,6%.

Los resultados para la presión tributaria corroboran los que se obtuvieron para el recaudo real. Más aún, muestran que las únicas reformas que lograron aumentar el recaudo fueron aquellas que aumentaron la presión tributaria. En consecuencia, pierde fuerza el argumento que atribuye el efecto nulo sobre el recaudo a un menor ingreso2.

CONCLUSIONES

A la luz de sus resultados, las reformas tributarias no parecen haber sido un instrumento adecuado para aumentar los ingresos tributarios a nivel nacional3. Apenas dos de las reformas realizadas desde 1973, que en su mayoría buscaban elevar el recaudo a corto plazo, lograron su objetivo. Las reformas de 1974 y de 1990 elevaron la presión tributaria en un orden del 17%, y los ingresos tributarios reales y reales per cápita de manera permanente en un 14% y un 18% anual. Otras reformas, que para Perry y Cárdenas (1986) o Sánchez y Gutiérrez (1995) habían logrado afectar el recaudo, como las de 1977, 1979 y 1982, no tuvieron ningún efecto. Si bien los efectos de las reformas exitosas fueron permanentes, la realización de once reformas que no obtuvieron ningún resultado fue un esfuerzo perdido y un desgaste político innecesario; además, un número grande de reformas ineficaces es nocivo para la actividad económica por cuanto crea incertidumbre para la inversión.

Las reformas exitosas en términos de aumento permanente del recaudo fueron las de 1974 y 1990. La primera de ellas se realizó mediante el mecanismo de emergencia económica, con el objetivo principal de detener el proceso inflacionario que se presentó en el período 1970-1974, debido al déficit fiscal creciente. La reforma de 1974 fue muy ambiciosa, tanto en su cubrimiento, puesto que reorganizó íntegramente todos los impuestos nacionales, como en sus objetivos de recaudo y redistribución de las cargas fiscales (Perry y Cárdenas, 1986). Además, se adelantó junto con una reforma financiera.

Esta reforma rompió con la concepción del régimen vigente y se guió por una concepción que reconoce la inversión privada y la inversión pública, el gasto social y otros factores dentro del proceso de desarrollo; además de los incentivos fiscales, reconoce otros instrumentos efectivos para promover la inversión privada (Perry y Cárdenas, 1986).

La reforma de 1990, por su parte, fue de carácter netamente estructural, y componente fundamental del proceso de apertura económica que se empezó a gestar desde mediados de los ochenta. Fue una respuesta a las limitaciones percibidas en el modelo de crecimiento, como la falta de competencia interna y externa que se traducía en bajos niveles de cambio tecnológico y lento crecimiento de la productividad (Exposición de motivos, Ley 49 de 1990). La reforma buscaba mejorar el recaudo por la vía administrativa, mejorar la eficiencia de la administración y combatir la evasión mediante mecanismos y estructuras modernas. Además, debía reducir la dependencia de los ingresos provenientes de los impuestos al comercio exterior.

]]> Esta reforma incluyó medidas para fortalecer los capitales, sanear los capitales en el exterior, y modificar algunos aspectos del impuesto de renta y complementarios, incluidos el impuesto de remesas y los ajustes integrales por inflación, así como las tarifas del impuesto de renta y del impuesto al valor agregado. Incluyó, además, medidas de fortalecimiento administrativo en algunos procedimientos y en el control de contrabando.Las dos reformas significativas fueron aquellas que representaron un cambio estructural en el modelo de desarrollo económico.

Se puede concluir que reformas tributarias como las que analizamos no son útiles para solucionar problemas fiscales de índole coyuntural. En vista de su costo político y del carácter permanente de sus resultados (cuando son exitosas), deberían ser menos frecuentes y estar dirigidas a mejorar el sistema y la organización tributaria, en otras palabras, se deberían concebir como instrumentos de racionalización de largo plazo y no como fuentes de ingreso para el presente. Los apuros fiscales del gobierno nacional parecen haber llevado a olvidar a sus encargados que una reforma exitosa es aquella que deja en claro las reglas de juego por un buen tiempo.

Resta explicar por cuál vía se anula el efecto de una reforma tributaria. No es claro por qué, de 15 reformas analizadas, sólo dos afectaron el recaudo de manera estadísticamente significativa. A continuación se exponen algunas razones que pueden explicar este hecho.

Los problemas tributarios presentan una dicotomía entre objetivos y medios. Aunque el objetivo de una reforma tributaria suele ser la alteración de la variable que aparece en los modelos, es decir, la tasa impositiva, los medios corresponden a las variables que se pueden controlar mediante políticas: tarifas, exenciones y bases gravables. Una variable importante para la política económica es la facilidad con que el Estado puede modificar a voluntad la tasa impositiva.

La recurrencia de las reformas tributarias en el país pone de manifiesto varios problemas. De un lado, una pugna distributiva para saber quién asume el peso de la carga; por otro, si se toma en cuenta que buena parte busca explícitamente aumentar el recaudo, las reformas no parecen conseguir los resultados esperados y dejan la impresión de que el gasto público es un moderno Gargantúa que devora todos los esfuerzos tributarios. Cualquier explicación debe, no obstante, considerar la capacidad de los contribuyentes para evitar el pago de impuestos.

Si se toman en cuenta los altos niveles de informalidad existentes en el país, parece plausible que los cambios realizados por las reformas sólo afectan a una parte de quienes en teoría deberían pagar impuestos. Una razón para ello es que la informalidad permite que sectores rentables se escondan tras el desorden de las múltiples actividades de subsistencia, en un ambiente de altas tasas de desempleo. A ello habría que agregar el efecto de las actividades ilícitas, como el narcotráfico o el contrabando, en la difusión de prácticas para evadir la ley. La existencia de la doble contabilidad y la presencia de especialistas tributarios muestran que los individuos y las empresas actúan en forma consciente para minimizar sus ingresos gravables, lo cual es totalmente coherente con el principio de racionalidad económica.

Un elemento que interviene en la misma dirección es la desconfianza ante la capacidad del Estado para traducir el pago de impuestos en obras que beneficien a la comunidad; y aun sin esta desconfianza, relativamente bien fundada en nuestras circunstancias, es bastante posible que se presente el problema de los comunes: siempre es mejor que las obras se hagan con el aporte de los demás, pues si yo evado o eludo el efecto no será muy grande. Cabe esperar, entonces, que la eficacia de los impuestos y las reformas sea mayor, ceteris paribus, en el nivel local, puesto que es más fácil verificar el destino de los impuestos. Por supuesto, sólo es de esperar una mayor eficacia local allí donde el poder local tenga la fuerza suficiente y la legitimidad necesaria. Esto excluiría los municipios ubicados en zonas de conflicto o con altos niveles percibidos de corrupción. Los argumentos anteriores concuerdan con la evidencia que brindan García y Parra (2002).

Un último factor que separa los instrumentos del resultado impositivo es la aprobación parlamentaria de los impuestos. Si los grupos que pagan impuestos tienen una representación desigual en el congreso, el peso de las reformas tenderá a recaer en forma excesiva sobre unos grupos, sin afectar a otros. Por ejemplo, si se supone que los sectores agropecuario e industrial tienen curvas de Laffer independientes, y que el sector agropecuario tiene una mejor representación en el congreso, éste tenderá a gravar excesivamente al sector industrial y a dejar exento o gravar menos al agropecuario. Por otro lado, una reforma que aumente las bases o las tarifas de ambos sectores produciría un aumento del recaudo en el sector agropecuario, junto con una disminución del recaudo en el industrial. En este caso es posible que el efecto neto de la reforma sea nulo.

Aun en el caso de una representación equitativa en el congreso, cuando cada grupo busca únicamente su propio beneficio es posible que sólo tiendan a ser aprobados aquellos elementos de las reformas que tengan un efecto menor o incluso nulo.

]]> Todas estas razones hacen dudar que para el gobierno sea fácil modificar la tasa impositiva y sugieren que se la debería tratar como una variable endógena, tomando en cuenta la capacidad de reacción de quienes pagan impuestos ante los cambios en las tarifas y bases. Tal situación contrasta con el supuesto usual de la teoría y los modelos macroeconómicos, en los que la tasa impositiva es una variable exógena determinada por el gobierno. Más aún, muestra que los análisis de la evidencia econométrica acerca de la relación entre la tasa impositiva y el crecimiento, que suelen tomar las dos variables como exógena y endógena, respectivamente, no se pueden interpretar como un respaldo a las reformas tributarias, sin mostrar primero que las reformas están correlacionadas efectivamente con la tasa impositiva.Finalmente, cabe recordar que por su reciente implementación, los resultados no permiten evaluar las reformas posteriores a 1999. Y no hay que olvidar que una reforma puede tener otros fines posibles, como la equidad o el aumento de la transparencia, que no se estudiaron en este artículo.

APÉNDICE 1

Resultados para la primera diferencia del logaritmo de los ingresos tributarios como porcentaje del PIB.

Cuadro 4

Con un nivel de significancia de 1%, y (*) al 5%.

El estadístico muestra que no hay evidencia para rechazar la existencia de raíz unitaria. Por esto, es necesario obtener la primera diferencia para estacionarizar en media. Se aplicó logaritmo a la serie para estacionarizar en varianza, como sugiere la prueba de Box-Cox, ya que el coeficiente de variación de la serie sin transformación es de 0,486, mientras el coeficiente de variación del logaritmo es 0,0261. Se prefiere, en consecuencia, trabajar con la primera diferencia del logaritmo, que en la gráfica parece ser estacionaria; para verificar esto se realizó la prueba de Dickey-Fuller que arrojó los siguientes resultados:

]]>

Con la transformación realizada sobre el nivel, es decir, con la primera diferencia, se rechaza la hipótesis de que exista una raíz unitaria. Así, la variable estacionaria es la primera diferencia del logaritmo de los ingresos tributarios como porcentaje del PIB, o sea, la tasa de crecimiento de la presión tributaria.

Después de realizar los pasos mencionados en la metodología, el modelo resultante es:

![]()

* Estadísticamente significativo al 5%.

** Estadísticamente significativo al 1%.

NOTAS AL PIE

* El presente artículo se basa en parte del proyecto CID-Fenalco, 2001. Los autores agradecen a Fenalco por la autorización para publicar apartes del proyecto y a Ricardo Bonilla, Álvaro Moreno, Jorge Armando Rodríguez, Leonardo Duarte y Yesid Parra por sus comentarios. Los resultados aquí presentados son de responsabilidad exclusiva de los autores y no comprometen a Fenalco.

1. El objetivo con este procedimiento es encontrar un l que satisfaga la siguiente relación st = kmt1 - l, es decir que haga de la relación entre la desviación estándar de la serie y su media una constante k = st /mt1 - l.

2. Aunque hubiera sido deseable poder contar con un modelo econométrico más sofisticado, tal como un VAR para las 3 variables, el número de observaciones no lo permite.

3. García y Parra (2002) realizaron este mismo ejercicio para Bogotá y mostraron cómo de las 12 reformas tributarias, entre 1960 y 2000, 5 fueron exitosas -las de 1974, 1984, 1987, 1993 y 1995- y tuvieron un efecto positivo y permanente.

REFERENCIAS BIBLIOGRÁFICAS

1. Box, G. E. P. y D. R. Cox. “An Analysis of Transformations”, Journal of the Royal Statistical Society, Series B, pp. 211-243, 1964.

]]>2. Box, G. E. P. y Jenkins. Time Series Analysis Forecasting and Control, San Francisco, Holden, Second Edition, 1984. [ Links ]

3. Box, G. E. P. y G. C. Tiao. “Intervention Analysis with Application to Economic and Environmental Problems”, Journal of the American Statistical Association 70, pp. 70-79, 1975.

4. Calderón, V. y F. González. “Las reformas tributarias en Colombia durante el siglo XX (I)”, Boletines de Divulgación Económica 8, DNP, enero, 2002.

5. Calderón, V. y F. González. “Las reformas tributarias en Colombia durante el siglo XX (II)”, Boletines de Divulgación Económica, DNP, mayo, 2002.

6. Casanegra de Jantscher, Milka y Richard M. Bird. “The Reform of Tax Administration”, Improving Tax Administration in Developing Countries, Washington, IMF, 1992, pp. 1-15,

7. Dickey, D. A. y W. A. Fuller. “Distribution of the Estimators for Autorregresive Time Series with a Unit Root”, Journal of the American Statistical Association 74, 1979, pp. 427-431.

8. Fino, G. Elementos básicos de la tributación en Colombia: última reforma, Ley 633 de 2000, Medellín, Centro Interamericano Jurídico-Financiero, 2001. [ Links ]

9. García, M. y Y. Parra. “¿Han aumentado el recaudo las reformas tributarias en Bogotá?”, Cuadernos de Economía 37, 2002, pp. 181-203.

10. Perry, G. y M. Cárdenas. Diez años de reformas tributarias en Colombia, Fedesarrollo y CID, 1986. [ Links ]

11. República de Colombia. “Exposición de motivos, Ley 75 de 1986”, Historia de las leyes, Legislatura de 1986, tomo V, 1986, Honorable Senado de la República, Bogotá, 1989, p. 96.

]]> 12. República de Colombia. “Exposición de motivos, Ley 49 de 1990”, Gaceta del Congreso 80, 1990, pp. 9-10.13. República de Colombia. “Exposición de motivos, Ley 383 de 1997”, Gaceta del Congreso 109, 1997, pp. 6-10.

14. República de Colombia. “Exposición de motivos, Ley 488 de 1998”, Gaceta del Congreso 171, 1998, pp. 34-41.

15. Sánchez, F. y C. Gutiérrez. Casos de éxito de reformas fiscales en Colombia: 1980-1992, CEPAL y PNUD, 1995. [ Links ] ]]>