THE EFFECT OF SPACE ON THE COST OF LOCAL PROVISION. AN EQUALIZATION BLOC MODEL FOR BOLIVIAN MUNICIPALITIES

Franz Xavier Barrios Suvelza*

* Economista, Ph.D. por la Universidad Técnica de Berlín. Responsable de componente de diseño constitucional en descentralización en el Ministerio de la Presidencia, República de Bolivia, franzbarrios@yahoo.com Fecha de recepción: 18 de octubre de 2003, fecha de aceptación: 8 de abril de 2005.

]]>

RESUMEN [Palabras clave: transferencias, ordenamiento territorial, costos de provisión, descentralización fiscal, ecualización por bloques, Bolivia; jel: H53, H72, H79]

Bolivia experimentó una importante transformación territorial después de que se aprobó la Ley de Participación Popular en 1994. Los efectos benéficos de tal reforma estuvieron acompañados de una serie de efectos contraproducentes, entre ellos los que se derivan del modelo de transferencias centrales hacia los municipios. Este artículo propone un nuevo modelo de transferencias que complementa el actual sistema de dotación fiscal a municipios según el principio per cápita con uno de ecualización fiscal intermunicipal por bloques.

ABSTRACT

[Key words: transfers, territorial order, supply costs, fiscal decentralization, equalization bloc, Bolivia ; jel: H53, H72, H79]

Bolivia went through a very important territorial transformation following the approval of the Popular Participation Law in 1994, which led to generalised municipal opening. The benefits of this reform were accompanied by a number of negative effects, such as those regarding the system of State transfers to municipalities. This article proposes a new model of transfers to municipalities that would complement the current system of per capita fiscal endowments to municipalities with a model of block inter-municipal fiscal equalization.

INTRODUCCIÓN

En Bolivia se han hecho tres reformas globales de los niveles territoriales subnacionales. En un sugestivo ciclo de doscientos años, oscilaron pendularmente del nivel local al regional, y de éste al local. La primera reforma territorial, conocida como “toledana”, ocurrió a finales del siglo XVI y llevó a una política de urbanización forzosa de asentamientos indígenas, entre otros fines, con el de mejorar la capacidad de recolección tributaria (García-Gallo, 1970). El siguiente ciclo se inició a finales del siglo XVIII cuando, en concomitancia con los cambios borbónicos en España, se introdujeron las “intendencias” o territorios regionales, en un proceso aparejado a una política de nombramientos de intendentes muy técnicos y de diagnósticos territoriales como insumos para las políticas públicas regionales, incluidas las de apoyo económico (Fisher, 1970). Durante el tercer ciclo, a finales del siglo XX, en 1994, el nivel local volvió a ser centro de atención con la promulgación de la “Ley de Participación Popular” (LPP)1.

En 2004 se conmemoró el primer decenio de vida de este último gran ciclo de reformas, que se reflejó en una descentralización municipal en la que se consolidaron 314 unidades municipales (que abarcan la parte urbana y la rural en una misma jurisdicción municipal) con autoridades elegidas democráticamente cada cuatro años con una lógica proporcional.

En este marco, el presente artículo trata un dilema del sistema fiscal interterritorial derivado de la LPP, el de las potencialidades del diseño vigente para garantizar la eficacia de las transferencias fiscales verticales que se trasladaron a los municipios para superar la pobreza. Con base en los resultados de este examen, se propone la alternativa de una ecualización para los municipios como mecanismo que puede contribuir a optimizar las transferencias al nivel local para hacer frente a la pobreza.

]]>

En la primera parte se describen las características del sistema de descentralización boliviano y se comparan con las de otros países latinoamericanos. En la segunda se hacen las consideraciones teóricas y metodológicas necesarias para entender el enfoque que aquí se adopta. En una tercera se presenta la propuesta de ajuste específico, centrada en los efectos espaciales sobre los costos de provisión en el marco de un modelo de ecualización entre municipios. Y en la cuarta, se concluye con un epílogo en el que se revisa la pertinencia de estas alternativas subrayando su correlación y la naturaleza federal o unitaria del Estado. RASGOS PRINCIPALES DE LA DESCENTRALIZACIÓN BOLIVIANA

A continuación se comentan los efectos del proceso de descentralización boliviano relativos a la fiscalidad territorial que surgió con la LPP de 1994, que aclaran los obstáculos a la eficacia de las transferencias a los municipios desde la perspectiva del enfrentamiento a la pobreza.

EFECTOS SELECTOS DE LA LPP REFERIDOS AL TEMA DE ANÁLISIS

Desde la perspectiva de la fiscalidad territorial, la última reforma municipal en Bolivia tuvo ciertos resultados que vale la pena revisar.

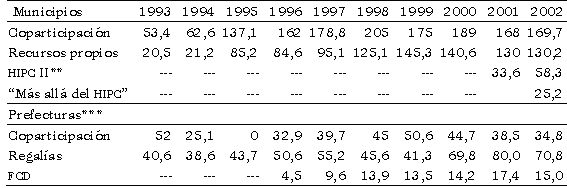

En términos financieros implicó, por un lado, un considerable traslado de recursos fiscales a los municipios, por el incremento de su participación en los impuestos nacionales (la llamada coparticipación tributaria sobre el 20% de los impuestos nacionales), y porque esa mayor cantidad de recursos se asignó de tal manera que ya no eran unas cuantas ciudades las que absorbían el grueso de esos recursos. Fue así como la proporción de los ingresos nacionales recaudada en dichas ciudades bajó del 90 al 38% en 1995 (Ministerio de Desarrollo Humano, 1996, 11). Por otro lado, los municipios bolivianos consolidaron a su favor impuestos locales, como los tributos a los inmuebles y automotores. Como se aprecia en el cuadro 1, en los últimos años la proporción de ingresos propios sobre la suma de propios y coparticipables ha sido superior al 40%.

Componentes colaterales de este cambio financiero fueron, primero, el uso de un prorrateo simple, de fácil manejo, para definir la alícuota coparticipable del municipio en la masa de impuestos nacionales (distribución por cantidad de habitantes) y, segundo, la fijación de un tope porcentual para el gasto corriente de esos recursos coparticipativos para proteger el gasto de inversión.

Sectorialmente, la LPP fue acompañada de una transferencia de competencias a los municipios en los campos de salud y educación, con dos características que cabe subrayar: a los gobiernos locales sólo se trasladó la responsabilidad de financiar materiales e inversión; y no se estableció un vínculo orgánico entre esta asignación material de tareas y la transferencia de recursos.

Esta forma de arreglo fiscal-territorial, basada en la distribución de recursos coparticipativos según la cifra absoluta de habitantes, trajo consigo un fenómeno especial. Los recursos fluyeron desde entonces a los municipios independientemente de su esfuerzo fiscal; del comportamiento de los costos de provisión pública en casos de dispersión espacial, como sucede en la parte rural del país; de la evolución de la capacidad interterritorial, y de la supervisión del logro de metas de cobertura.

Con el paso de los años cobraron notoriedad los fenómenos que a finales de los noventa dieron pie a una segunda fase que se mantiene hasta hoy. En primer lugar, se multiplicaron los entes del Estado encargados de atender los gastos públicos subnacionales en el área social. Este fenómeno se consolidó cuando el país, en virtud de la condonación de deuda externa y en el marco de la Ley de Diálogo Nacional (LDN), se comprometió con los acreedores internacionales a usar ese alivio para gastos sociales contra la pobreza a través de los municipios, lo que reforzó el control y el activismo cívico-social, y la idea de generar propuestas estratégicas para un Estado de bienestar conjugando las demandas ciudadanas y locales. Hoy, los recursos del alivio de la deuda (conocidos como HIPC II) se destinan a gastos sociales no coordinados y determinados, respectivamente, por los ministerios sectoriales, por el sistema nacional de fondos para el gasto social y productivo o por los propios municipios, con un sistema de transferencias a éstos últimos que en general opera mediante porcentajes rígidos de destinación sectorial de las transferencias, alícuotas cuya razón de ser es fortuita, como aleatoria es la combinación de las llaves de su prorrateo (per cápita, por capitación o como dotación según jurisdicción territorial), y la conformación de los menús de gasto elegible para lo social. Como se observa en el cuadro 1, las nuevas fuentes de recursos provenientes del alivio a la deuda equivalen, en 2002, a no menos de la tercera parte de las transferencias que los municipios han recibido desde 1994.

]]>

Pero durante esta segunda fase, se produjo un cambio adicional que procuraba moderar la indiferencia prevaleciente en la primera etapa de las transferencias frente al esfuerzo fiscal, los costos de provisión estatal o la pobreza mediante una filtración de los recursos del alivio y de ciertas donaciones multi y bilaterales, a través de proporciones de prorrateo que beneficiaran a los municipios con mayores índices de pobreza. Llama la atención que en la percepción de los actores bolivianos se suponga que los índices de prorrateo a los municipios según la fórmula pro-pobre sean un medio efectivo para combatir la pobreza. Cuadro 1

Relaciones fiscales verticales sistemáticas* (1993-2002)

Millones de dólares

Fuente: PRAD (Ministerio de Participación Popular) con base en información de UDAPE, Banco Central de Bolivia y Ministerio de Hacienda.

* Sin contar las transferencias intermediadas y los recursos propios prefecturales.

** Recursos de alivio a la deuda.

*** Las prefecturas bolivianas son un nivel desconcentrado del poder ejecutivo nacional sin capacidad legislativa ni elección democrática y directa de sus autoridades.

Al cabo de estos diez años se han evidenciado varios problemas en la fiscalidad territorial boliviana: a) la tendencia a considerar que el municipio es el medio por excelencia para canalizar el gasto social; b) la pérdida de compresión de los flujos, es decir, el débil grado de integración de cuanto flujo fiscal haya para un determinado tema debido a la descoordinada multiplicidad de actores que hacen transferencias fiscales para propósitos de gasto temáticamente emparentados; c) la falta de mecanismos de evaluación territorial del gasto, o sea, sin poder comprobar la mejora del bienestar según parámetros claros y supervisados de plazos, cumplimiento de metas e impacto de forma integral, y d) la dificultad para controlar las transferencias discrecionales entre niveles del Estado.

]]>

No se debe olvidar que sobre la mencionada pérdida de compresión de los flujos fiscales incide también la llamada “fractura” en la provisión de bienes y servicios de educación y salud, en otras palabras, el hecho de haber partido entre distintos niveles territoriales del Estado componentes de un gasto (en personas, materiales o inversión) pertenecientes en realidad a una misma función de producción estatal. Está claro que esto sigue ocasionando problemas para una clara rendición de cuentas y comprometiendo la efectividad del gasto. En efecto, no sólo se ha mantenido el diseño original de dejar a cargo de los municipios únicamente los suministros y la infraestructura para salud y educación, sino que no se ha avanzado en la disposición de la ley de descentralización administrativa de 1995 de que el nivel intermedio (las prefecturas) debería administrar los recursos humanos de esos sectores –de modo que el nivel central sigue siendo el que asigna esos recursos– sin que se haya frenado, a propósito, el gasto de las prefecturas en tareas sociales de competencia municipal. Por último, no se debe olvidar que el optimismo del modelo boliviano se basa en el respeto a la definición del gasto público local que deciden participativamente los ciudadanos o municipios, desestimando un papel agregador del Estado al cual simplemente le quedaría bajo esas condiciones ordenarse desde los diversos ministerios, con el riesgo de que cada uno acabe privilegiando sus intereses sectoriales específicos. En consecuencia, al cabo de este primer decenio, es claro que, en general, el diseño no permite vincular el esfuerzo descentralizador con procesos de gasto público subnacional que combinen en forma adecuada los incentivos al esfuerzo fiscal con la equidad horizontal entre localidades, con el aprovechamiento de los niveles del Estado para una administración más desconcentrada de recursos para el gasto social, con una rendición de cuentas coherente, y con criterios de eficiencia asignativa que permitan medir el impacto de las transferencias y la reducción gradual de carencias sectoriales como efecto de su aplicación; lo cual exigiría, entre otras cosas, una mejor coordinación de las diversas agencias encargadas del gasto, y con mucha mayor razón si se trata de operadores de un mismo sector.

UNA SITUACIÓN COMPARABLE: EL CASO DE COLOMBIA

Es difícil dejar de pensar en la experiencia colombiana cuando se estudia la evolución del caso boliviano, que parece inspirada en aquella. En primer lugar, las decisiones de reforma que se adoptaron en Bolivia en 1994 tienen un parecido asombroso con la descentralización de mediados de los ochenta, previa a la reforma constitucional colombiana de 1991. Cabe destacar, por ejemplo, el papel central que se confirió a los municipios, con unos departamentos subordinados a esta visión localista; la cesión de obras de infraestructura social a los municipios, aunque no de todos los factores relacionados con ella; la sistematicidad de las transferencias de la nación sin contraparte y con alta incidencia de criterios de población para repartirlas entre niveles territorios locales (DNP, 2002a, 40). El caso boliviano difiere en que las transferencias de coparticipación a los municipios no fueron condicionadas a propósito sectorial alguno.

También hay diferencias y semejanzas llamativas entre la segunda fase de ajuste que se realizó en Bolivia a inicios de 2000 y los cambios que se adoptaron en Colombia diez años antes, luego de la reforma constitucional de comienzos de los noventa y la Ley 60 de 1993. En este segundo ejemplo, a diferencia de la intención colombiana de buscar una distribución más equilibrada entre los tres niveles territoriales del Estado, el diseño boliviano de provisión pública subnacional sigue concentrado en los municipios y no se ha intentado cederles el manejo de los recursos en salud y educación. Una de las semejanzas más llamativas es que con un enfoque similar al de la Ley 60 de Colombia para asignar las participaciones municipales, Bolivia introdujo criterios de pobreza para distribuir una parte de las transferencias en 2000 y, además, estableció controles de eficiencia administrativa. Otra coincidencia es que los recursos que desde 2001 se distribuían de acuerdo con la proporción de pobres, ahora se transfieren sectorialmente con condiciones y se canalizan a través de una “cultura de proyectos”2 como proxy a entornos de mercado. Este proceso está vinculado al fortalecimiento del sistema de fondos nacionales para canalizar en forma más competitiva las transferencias a los municipios, ahora sí con contrapartes de los receptores.

Esta revisión lleva a imaginar que la tercera fase de ajuste en Bolivia compartiría las preocupaciones que se plantearon oficialmente en Colombia antes de las reformas contempladas en la Ley 715 de 20013, como la creación de condiciones para identificar las responsabilidades, la captura de los costos de prestación debidos a la dispersión espacial, los problemas ocasionados por los porcentajes rígidos de condicionamiento temático de las transferencias, los mecanismos para optimizar los resultados de cobertura, calidad y equidad horizontal y, finalmente, la coordinación entre los actores públicos para atender tareas sectoriales afines.

Desde la perspectiva del gasto público subnacional, los problemas de efectividad de las transferencias son recurrentes en el diseño fiscal territorial de América Latina independientemente de la estructura territorial del Estado, pues en Brasil o México hay dificultades similares. En Brasil, la claridad en la distribución de los ingresos entre los niveles territoriales del Estado federal no se refleja en la definición de las responsabilidades de gasto sectorial, en un marco de creciente participación de los municipios en la provisión subnacional local (Alfonso y de Mello, 2000, 3). En México, la proliferación de instrumentos en el sistema de transferencias subnacionales para gasto social ha ocasionado dificultades de rendición de cuentas, dispersión de recursos, duplicación de esfuerzos y un corto circuito en la red de objetivos de los fondos de gasto social subnacional (Merino, 2004).

EL PROBLEMA Y LAS PREMISAS CONCEPTUALES DEL MODELO

Para superar los problemas de efectividad en la fiscalidad territorial es necesaria una serie de ajustes y dispositivos. La hipótesis del presente ensayo es que uno de los componentes del paquete de soluciones es un mecanismo territorializado de topes mínimos de bienes y servicios sociales que considere los costos de provisión, esfuerzo fiscal, seguimiento de metas de cobertura y control de las brechas de desempeño entre territorios. A continuación presentamos los cuatro conceptos básicos de una solución alternativa a estos problemas: la ecualización, la tensión urbano-rural en el momento de diseñar la fiscalidad territorial, las opciones de cálculo del requerimiento fiscal (RF) por territorio; y la meritorización de la oferta estatal de ciertos bienes y servicios locales.

LA ECUALIZACIÓN COMO MECANISMO ALTERNATIVO DE FISCALIDAD TERRITORIAL

]]>

Hay diversas maneras de establecer los flujos financieros entre territorios. Una de ellas es el esquema de dotación vigente en Bolivia, contrapuesta a la de carácter ecualizador. Una primera precisión es que cuando hablamos de ecualizaciones fiscales, sólo pensamos en las que se producen verticalmente, es decir, en los flujos entre entidades territoriales de distintos niveles. Se descarta entonces la ecualización “por descremado” del excedente financiero territorial, es decir, cuando los excedentes de los territorios ricos se trasladan más explícitamente a territorios pobres del mismo nivel territorial. Esta omisión no responde a meras consideraciones prácticas como sugirieron Musgrave y Musgrave (1993, 31). La segunda es que las transferencias pueden ser o no condicionadas. Son condicionadas cuando el ente territorial receptor está obligado a destinarlas a sectores preestablecidos, a partidas de gasto específicas o a objetivos de proyectos puntuales. La tercera, aún más esencial, es que las transferencias –condicionadas o no– se dirijan a cubrir parcial o totalmente la brecha entre capacidad fiscal (CF) y requerimiento fiscal (RF), brecha que además no se calcula con valores reales de egresos e ingresos. La cuarta es que la cobertura de la brecha supone vigilar el grado de desviación entre territorios para niveles de provisión pública comparables. Estos son los rasgos que caracterizan a un esquema de ecualización fiscal interterritorial. Aquí no se tratan otras opciones de transferencia que implican subvenciones, fortalecimiento unilateral de los ingresos del ente territorial, traslados del nivel superior para proyectos que se ejecutan en la jurisdicción del ente receptor, compensaciones por tareas administradas en forma descentralizada por el nivel territorial en cuestión, ni traslados por razones de emergencia. Hay que insistir en que la razón de ser del esquema de ecualización es cerrar la brecha entre capacidad fiscal (CF) y requerimiento fiscal (RF) por territorio, no la que surge por el aumento artificial de las partidas de gasto por ineficiencia de la administración municipal. Con el uso de un referente interterritorial de ingresos estándar como punto de comparación, se evita premiar o subvencionar a territorios que fijan tasas impositivas menores a las que podrían exigir a sus contribuyentes. Se trata, por tanto, de moderar las restricciones económico-financieras estructurales sin buscar equilibrios fiscales de los flujos en valores reales que, por lo demás, no implicarían la convergencia interterritorial de capacidades financieras en el largo plazo4.

Para avanzar en la propuesta de ecualización por bloques, falta aclarar el efecto de las variables espaciales sobre la determinación del RF. A continuación abordamos este concepto a la luz de la opción que sobrevalora el grado de desarrollo urbano sobre el rural en la variación de los costos de provisión estatal.

LA HIPÓTESIS DEL POBLADOR REFINADO COMO FÓRMULA PRO-URBANA DE INCLUIR EL ASPECTO ESPACIAL EN LA FISCALIDAD TERRITORIAL

La hipótesis del poblador refinado es una de las formas clásicas de enfrentar este tema. En algunos países se asignan recursos centrales a territorios subnacionales con la premisa de que en los territorios con mayor población hay un incremento más que proporcional de las necesidades. Es decir, un territorio merece mayores transferencias centrales cuanto mayor sea su índice de aglomeración y urbanización, porque el crecimiento de las necesidades sociales es más acelerado que el ritmo de crecimiento de la población.

Es esencial discutir en qué medida influye una realidad urbana frente a una de naturaleza rural sobre el costo de provisión de bienes y servicios estatales. A diferencia de la hipótesis del poblador refinado, aquí se supone que un mismo nivel de provisión puede ser más costoso en condiciones rurales que en condiciones urbanas. Para comenzar, la simple distinción entre lo urbano y lo rural supone que los satisfactores varían en cantidad y calidad para obtener un nivel análogo de provisión básica. Es claro que las diferencias tienen una connotación subjetiva (valores, sensaciones) y objetiva (vías, asentamientos) de apropiación del espacio (Sack, 1980, 328). La diferencia económica de los satisfactores no está del todo ausente en el modelo del poblador refinado, pues se indaga si el supuesto de crecimiento más que proporcional de los requerimientos en condiciones de creciente aglomeración se debe atribuir al incremento absoluto de los satisfactores a partir de un umbral de aglomeración, o a su encarecimiento en los municipios grandes frente a los más pequeños (Smekal, 1974, 208).

Sea como fuere, al comparar el comportamiento de los costos de producción de los satisfactores en ámbitos urbanos y rurales, se descubren cambios inesperados en su curso evolutivo a partir de ciertos umbrales, lo que impide una respuesta rígida que respalde apodícticamente la idea del encarecimiento más veloz del nivel de vida urbano frente al rural. En campos de investigación afines, la reflexión cautelosa advierte, por ejemplo, que las fábricas en entornos de aglomeración urbana creciente pueden tender a ser menores que las de ciudades más pequeñas (Krugman, 1998, 15), en contra de lo que el sentido común podría suponer. En otros términos, una gran dimensión del asentamiento humano puede implicar un encarecimiento o un abaratamiento de los satisfactores, igual que una pequeña dimensión. En todo caso, los efectos espaciales no sólo impulsan los costos en ambas direcciones, sino que traen consigo más o nuevos satisfactores, según se trate del ámbito rural o urbano. Es posible que satisfactores prácticamente idénticos (en cantidad y calidad) se empleen en ambas realidades. Pero tarde o temprano las relaciones espaciales, a través de los costos de producción, acaban por desencadenar un proceso continuo y natural de diferenciación de costos en la provisión final de bienes públicos locales.

Metodológicamente, el problema no es entonces la hipótesis de que ciertos costos del nivel de vida se encarecen más que proporcionalmente con el tamaño del cuerpo territorial, sino descuidar las dos caras de la moneda. Por ejemplo, a partir de un punto dado, la aglomeración que ocasiona desventajas de costos de producción de bienes públicos locales se convierte en algo ventajoso. Aunque algunos autores cuestionan por principio la compensación de las desventajas de aglomeración, porque esto puede significar la exportación de deseconomías a otros territorios (Achatz, 1990b, 195). La unilateralidad del método del poblador refinado nos recuerda la siempre vital discusión sobre la búsqueda del tamaño óptimo de la ciudad. Pero en este contexto también hay propuestas para calibrar la evolución real, y a veces inesperada, de los costos y efectos del tamaño de la ciudad (Copello, 1998). Cuando se compararon las ventajas y desventajas de las economías de escala con las de la aglomeración, no fue raro encontrar que, desde la perspectiva de los menores costos de localización, el tamaño óptimo no necesariamente coincidía con el de los asentamientos con mayores ventajas de aglomeración. Se podría optar por relativizar la variable tamaño amparados en que ciudades de dimensión comparable pueden alterar el óptimo debido a sus estructuras funcionales internas, porque aunque dos ciudades tengan una dimensión semejante no necesariamente muestran conjuntos análogos de oferta de bienes públicos centrales. Más aún, si se abstrae del tamaño y tipo funcional de dos ciudades, se descubre que la incorporación de ciudades en redes interurbanas produce un nuevo grupo de efectos relativizadores, y que al final se obtiene una trayectoria enrevesada hacia el óptimo: ciudades de tamaño equivalente pueden tener óptimos distintos, que se modifican de acuerdo con las funciones, la especialización y el tipo sectorial de la oferta de productos públicos que ofrece cada una. Una ciudad que crece y es innovadora puede compensar ciertos costos de congestión mientras que, debido a las complementariedades horizontales entre asentamientos poblacionales de una misma jerarquía espacial, es posible que aun los poblados pequeños puedan aprovechar economías de escala.

A pesar de todas estas salvedades, los sistemas alemanes de asignación interterritorial aplicaron el principio del habitante refinado. No debe sorprender que el Tribunal Constitucional Federal Alemán (TCFA) criticara su aplicación. Este tribunal constató que los costos de bienes y servicios públicos en zonas de alta dispersión, como las rurales, pueden ser superiores a los de las ciudades5. Y optó por una visión balanceada de los procesos, que contrasta con la que expresó el ejecutivo federal alemán en 1992 en reacción a la crítica del alto tribunal al principio del poblador refinado: que el legislador no tenía la obligación de examinar analíticamente los detalles de eventuales desventajas de las áreas geográficas con altos índices de desaglomeración6.

En contra de lo que se puede suponer, los países desarrollados no han dado soluciones definitivas a las dificultades para atender ecuánimemente a la parte rural de sus territorios en el diseño de los sistemas de redistribución de los recursos centrales. Los conflictos pueden obedecer a los efectos socio-políticos de las fusiones de territorios municipales, que muchas veces sacrifican la identidad histórica de los pequeños municipios en aras de circunscripciones mayores, para mejorar los criterios de factibilidad técnica y financiera en la producción o provisión de bienes públicos locales7. También pueden ser efecto de insuficiencias de los modelos de planificación espacial, como afirman los especialistas con respecto al “modelo de los lugares centrales” de la tradición planificadora alemana. Éste terminó agrandando las células territoriales de la malla dibujada a partir de las áreas de irradiación de los asentamientos poblacionales jerárquicos, de modo que los espacios más rurales y menos aglomerados no fueron cobijados por dicha malla8. El panorama alemán se debe completar con el sesgo pro-urbano en el cálculo de las variables del sistema de ecualización fiscal entre la federación y sus entes federados (Länder). Entre 1950 y 1969, el principio del poblador refinado fue central en ese sistema, y peor aún, cuando se vio que la clasificación de los municipios ya no reflejaba esos cálculos, en 1969 se introdujo la refinación por densidad, es decir, premiando fiscalmente la mayor congestión urbana, medida que también fue criticada por el TCFA9.

]]>

Recordemos que, en el caso boliviano, el modelo vigente da un tratamiento peculiar al tema que nos ocupa: la ruralidad como factor de ordenamiento fiscal. Los municipios reciben un 20% de los impuestos nacionales, repartido según su porcentaje de población. El principio per cápita sólo afecta la primera fase; es decir, una vez definido el monto de recursos por municipio, dentro de éste no hay obligación de respetar el porcentaje de poblacional rural, aunque la LPP insta a que los comités de vigilancia (CV), como órganos de control social local, procuren un gasto equitativo entre lo rural y lo urbano. El mismo gobierno acepta que esta idea no fue eficaz (Ministerio de Desarrollo Sostenible y Planificación, 1998). No debe sorprender entonces que en todos los municipios los gastos urbanos hayan sido mayores, un 60% del gasto agregado programado para 199610. De hecho, no hay manera de que la parte rural de cada municipio reciba un monto que corresponda al peso de su peso poblacional frente al de la parte urbana del municipio11. El principio per cápita no se aplicaba originalmente a los demás ingresos municipales, y a los CV sólo se les confirió el derecho de control social sobre los recursos coparticipativos. Como no se puede descartar que la gran dependencia de los ingresos municipales de los recursos de coparticipación (el 68% de los ingresos de los municipios rurales) (Ministerio de Desarrollo Sostenible y Planificación, 1998, 99) obedezca a su carácter rural, los efectos de la falta de aplicación del principio equitativo dentro de cada municipio son mucho más regresivos. La LPP boliviana suele ser elogiada por la asignación justa e igualitaria de los recursos fiscales, pues se distribuyen per cápita se trate de habitantes rurales o urbanos. Sin embargo, habría que moderar esos principios para establecer un mecanismo más objetivo y sostenible de asignación. Aun si se mantuviera el criterio per cápita, la asignación mejoraría si los sectores rurales de cada municipio actual se unificaran –donde sea viable– en un municipio predominantemente rural, pues se lograría por lo menos que los centros urbanos dejen de absorber el grueso de los recursos coparticipativos. Esta territorialización tendría mayores repercusiones al otorgar rango territorial a conformaciones socio-espaciales sociológicamente separables en tanto entidades rurales, pues ampliaría las oportunidades de poder político de los campesinos e indígenas.

Así, el modelo de ecualización cuestionaría la filosofía del igualitarismo vigente en el modelo boliviano de descentralización. El principio per cápita no captura la alteración de los costos de producción de bienes públicos locales por efectos espaciales, por ejemplo, en el ámbito rural. La atención a estos efectos espaciales permitiría hacer una ponderación más objetiva de las necesidades de los pobladores. Además, la fórmula actual no vincula la asignación fiscal con los esfuerzos para cubrir las necesidades fiscales del territorio, crea incentivos contraproducentes en la mentalidad tributaria de los territorios y soslaya la preocupación por averiguar cuán efectiva es la cobertura de las demandas básicas ciudadanas.

Falta examinar el mecanismo de cálculo del RF, donde se expresa finalmente la consideración de los efectos espaciales en el diseño de la fiscalidad territorial.

OPCIONES METODOLÓGICAS PARA EL CÁLCULO DEL REQUERIMIENTO FISCAL POR TERRITORIO

El primer problema por resolver es el de los métodos para estimar el requerimiento fiscal (RF), variable que hace de sustraendo en la ecuación de la brecha y la cual se pretende disminuir. En la práctica, se pueden distinguir dos grandes enfoques. Uno indirecto, donde el RF se calcula deduciéndolo de otras variables que no se derivan de la estructura de necesidades poblacionales, por ejemplo, los ingresos territoriales. Un caso concreto es el de los cuerpos territoriales meso en Alemania, donde el RF de cada territorio se obtiene multiplicando el ingreso nacional per cápita por el número de habitantes de cada región de la federación (Suprema Corte Constitucional Alemana, 1999). En el enfoque directo, el RF se deriva de alguna variable que refleja las necesidades. En este enfoque hay dos opciones: una variante abstracta y otra concreta. En un modelo abstracto se suele usar la población absoluta como base de la estimación, a veces modificada por un factor de ajuste. Esta variable también se utiliza en Alemania para calcular la brecha entre CF y RF a nivel municipal (Kuhn, 1997, 36) y refleja el criterio del poblador refinado absoluto afectado por un factor que refleja la hipótesis de que un mayor tamaño poblacional ocasiona un crecimiento más que proporcional de los gastos del ente territorial12. En cambio, en el modelo concreto, el RF se calcula por inducción a partir de ciertos aspectos de la estructura de necesidades reales de los pobladores. Este es el sistema que se utiliza para calcular las asignaciones entre municipios dentro del cantón de Zurigo en la federación suiza (Buschor et al., 1993, 100). La discusión sobre la elección de uno u otro método se reavivó desde que Amartya Sen, en su crítica a la tesis de la utilidad global del individuo, señaló los riesgos del análisis abstracto en la medición de las capacidades sociales. Sen criticó el método de determinar la línea de pobreza mediante el conteo del número de pobres que vive por debajo de dicho nivel, porque ese conteo no muestra la distancia de cada individuo con respecto a la línea de pobreza y pone un velo de abstracción sobre la distribución de la pobreza entre los individuos (Sen, 1999, 357-362).

El carácter aproximado de los modelos indirectos y abstractos para estimar el RF y reflejar las necesidades justifica la complementación de los cálculos con “llaves colaterales” que capten los fenómenos que afectan el RF, como la compensación a los municipios que asumen funciones especiales por ser núcleos urbanos jerárquicos o la compensación de los efectos económicos de la escasa densidad de la población o la alta dispersión de los asentamientos de ciertos municipios. Es cierto que las “llaves colaterales” de ajuste pueden acentuar el sesgo pro urbano implícito en el método del poblador refinado13, como sucede con las compensaciones fiscales por efecto de centralidad de un territorio. Pero este sesgo se puede atenuar considerando en el cálculo únicamente a los pobladores del área de irradiación del centro urbano, es decir, omitiendo a los que residen en el centro.

Hay varios modelos para calcular el RF por vía concreta directa14. En general, estos estiman las necesidades de un poblador por rubros: seguridad pública, salud y vivienda. Se pueden presentar problemas si se confunde a los portadores de necesidades (los pobladores) con sus satisfactores, si se omite el análisis de los costos de producción o, finalmente, si no se fija un nivel de provisión determinado (Achatz, 1990, 174). Además, la demanda potencial de servicios sociales se suele estimar una vez se ha determinado el grado hasta el cual el nivel estatal central está dispuesto a cofinanciar al municipio en materia de salud o educación. De modo que se debe definir un nivel de provisión estandarizado para el ciudadano (Ladd, 1994, 303). Esto nos lleva a la conveniencia de meritorizar ciertos resultados de la gestión estatal.

LA MERITORIZACIÓN DE BIENES Y SERVICIOS PÚBLICOS LOCALES

Cuando se fija un nivel básico de provisión se opta, sin duda, por un método que, además de los rasgos directos y concretos señalados, es de tipo normativo. Es posible que el Estado establezca una canasta preceptiva específica de bienes públicos básicos. Aunque esta no anula del todo el papel de las preferencias del consumidor en la definición del perfil de los bienes y servicios públicos locales, acota su margen de influencia, como en Japón, donde se construye una “corporación territorial normada” a partir del cálculo de un nivel de consumo básico social ideal. Para ello, se suman las necesidades básicas, representadas por indicadores de los principales rubros que contribuyen a un nivel de bienestar ciudadano estándar, incorporando en el cálculo factores de corrección que captan las distorsiones de clima o espacio (Hirota, 1985). Es decir, el gobierno central define un conjunto de bienes y servicios básicos, y tiene en cuenta que puede haber variaciones naturales. Alrededor de esta canasta básica de bienes públicos locales, cada territorio fomenta una provisión de los bienes y servicios restantes sensible al juego de las preferencias ciudadanas, que puede terminar en marcadas diferencias entre territorios, las cuales son un sano acicate para la competencia entre ellos. El respeto del núcleo, o canasta básica, impide que las desigualdades traspasen los límites de lo social y públicamente tolerable y, al mismo tiempo, da margen para la innovación en la oferta de bienes públicos locales.

]]>

UN MODELO DE ECUALIZACIÓN MUNICIPAL POR BLOQUES Después de exponer las premisas conceptuales, podemos pasar a la formulación genérica de un modelo de ecualización que busca mejorar la efectividad sectorial de las transferencias a los municipios bolivianos.

MODELO BÁSICO DE ECUALIZACIÓN POR BLOQUES

Construcción de bloques en el sistema de necesidades del territorio

El modelo parte de agrupar el RF en cinco componentes de acción municipal. Primero se tratan de cubrir los costos de funcionamiento administrativo (RFa). Segundo, los costos que cubren las funciones clásicas, alumbrado público o regulación del suelo (RFi). En tercer lugar, los servicios básicos sociales: salud, educación y saneamiento básico (RFs). En cuarto lugar los servicios de cultura, deporte y esparcimiento (RFe). Por último, otras actividades municipales, como el fomento financiero a la industria local (RFx). Por diversos factores, los municipios no siempre pueden cubrir estos bloques potenciales de gasto con recursos propios y, por tanto, es necesario crear un sistema central de asignación de recursos fiscales.

Estimación del universo de ciudadanos consumidores

El siguiente paso es el de delimitar el universo de consumidores potenciales de los bienes y servicios locales públicos de los sectores que se ha decidido cubrir, en nuestro caso, del sector social. Se trata de un nivel mínimo de requerimientos ajustado a los grados de oferta previamente establecidos, por ejemplo, únicamente los niveles primarios de salud y no todas las especialidades médicas. En el ejemplo siguiente, la estimación incluye tres rubros básicos: salud, educación y saneamiento básico.

El precio y los efectos espaciales

Después se debe determinar un precio de provisión pública “de arranque”, afectado por variables espaciales, es decir, que tenga en cuenta el efecto rural o urbano. El precio estándar está formado por partes afectadas por índices –que representan el efecto espacial sobre cada parte– que encarecen o abaratan los costos. Las variables espaciales son la distancia, que se traduce en costos de transporte de los insumos o de los productos, bien sea que el consumidor tenga que desplazarse para conseguir el producto o que éste se tenga que llevar al consumidor (como el caso de servicios rurales ambulantes de salud). La segunda variable espacial es la densidad, pues algunos sistemas de provisión, como el de energía, sólo adquieren sentido económico a partir de un umbral de densidad. La tercera es la superficie, pues de acuerdo con el radio de influencia de los productos los proveedores pueden reducir costos si se ubican en sitios que distribuyan mejor los costos unitarios aprovechando el mayor universo de consumidores. La consideración de estos elementos espaciales permite conciliar la igualdad social de índole espacial (relativa al condicionamiento geográfico para el acceso a los puntos de provisión) y la igualdad social de índole territorial (compensación de la brecha de las bases financieras entre territorios de un mismo nivel), que según Santi (1998, 131) no siempre coinciden.

Agregación de los precios sectoriales estándar

]]>

Sumando los precios de los tres sectores sociales básicos, ajustados por las variables espaciales, y multiplicándolos por el número de consumidores previsto, se obtiene el requerimiento financiero para ese territorio15, que se representa mediante la siguiente ecuación:

| (1) |

donde:

| RFsi | : | Requerimiento financiero para cubrir el gasto social en el municipio i. |

| Hsb | : | Número de habitantes que requieren saneamiento básico. |

| Ham | : | Número de habitantes que requieren atención médica. |

| He | : | Número de habitantes que requieren servicios educativos. |

| Kj | : | Segmentos de costo de precio. |

| d | : | Factor de corrección por densidad. |

| e | : | Factor de corrección por distancia. |

| p | : | Factor de corrección por superficie. |

A esta altura debe ser claro que la asignación financiera central para atenuar los efectos de desigualdad de carácter socioeconómico cíclico (como el desempleo) pertenecen a otra esfera y se deben resolver con mecanismos de redistribución entre individuos, y que las variables espaciales se deben incorporar en la redistribución interterritorial. Cabe señalar que no todos los componentes del costo son afectados por ellas y que los costos de producción del “habitante educado” o “habitante sano” engloban todos los componentes del gasto, aun el gasto prorrateado en servicios personales. Esta definición del gasto facilita, además, el control de la eficiencia de la provisión.

EFECTOS DE LA APLICACIÓN DEL MODELO

Disminución de la brecha RF/CF, condiciones necesarias y suficientes en un modelo por bloques

El modelo que se propone –a diferencia del prevaleciente en Bolivia, un esquema de dotación de corte igualitarista– supedita el inicio de transferencias de ecualización al momento en el cual los recursos territoriales propios, una vez deducido el monto destinado a cubrir los gastos administrativos (RFa) y de infraestructura básica del municipio (RFi), no son suficientes para cubrir el componente de gastos sociales y menos aún el RFe o el RFx.

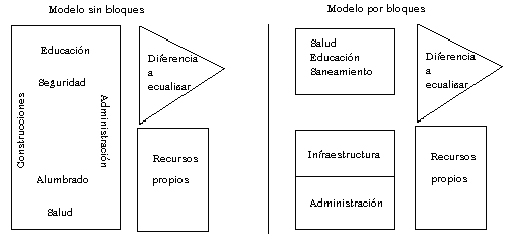

Gráfica 1

]]>

En la gráfica 1 se muestra que el modelo sin bloques no segmenta el requerimiento financiero que se pretende cubrir. La visión indiferenciada de los requerimientos puede funcionar en sistemas nacionales donde el grado de normatividad y meritorización de los productos es elevado (como en Japón) y en los que se evita que el gobierno central ejerza un poder de cálculo detallado y preceptivo. En el modelo por bloques, se da un margen considerable de normativización al gobierno nacional, pero éste sólo cofinancia los bloques básicos mínimos, y se da la posibilidad de que, aun en los componentes de los rubros de salud o educación que no forman parte del núcleo estipulado, las preferencias ciudadanas y los precios de mercado tengan efectos indicativos.

En otras palabras, la condición necesaria para iniciar la ecualización es que los recursos propios no cubran el RFs. Pero se necesitan condiciones suficientes. Por un lado, hay que probar que la presión tributaria en el territorio es aún soportable para los contribuyentes y que no se están desperdiciando fuentes tributarias. Por otro lado, hay que demostrar que los recursos que se dedican a los bloques de administración e infraestructura se asignan en forma eficiente. Criterios análogos se usan en el cantón suizo de Zurigo, donde los municipios merecen transferencias ecualizadoras de su fuerza financiera siempre y cuando demuestren una tasa impositiva promedio y un gasto normativo específico (Bushor et al., 1993, 100). Las condiciones suficientes entonces buscan evitar la ecualización de municipios laxos, duros o sobreexigidos, pero también el que se financien indirectamente administraciones dispendiosas. Ahora podemos incluir variables más específicas en el modelo.

Aplicación del modelo en condiciones más específicas

Consideremos las siguientes relaciones adicionales:

| Si RP = A + I, entonces Eq = RFs | (2) |

| Si RP > A + I, entonces Eq = RFs – [RP – {A + I}]; cuando [RP – {A + I}] < RFs | (3) |

| Si RP – (A+ I) = RFs, entonces Eq = 0 | (4) |

donde:

| RP | : | Recursos propios. |

| Eq | : | Monto de ecualización. |

| A | : | Costos de administración (prueba de economicidad16). |

| I | : | Costos de infraestructura clásica (prueba de economicidad). |

En el caso (2), RFs se cubre en su integridad con fondos de ecualización, en el caso boliviano con recursos de la coparticipación tributaria y los que hoy, de todos modos, presupuesta el gobierno central para cubrir los servicios personales en salud y educación. En el modelo que se propone, los recursos coparticipativos se registran como componente de la capacidad fiscal del territorio en cuestión, y no se distribuirían solamente con base en el número de habitantes, sin indagar hasta qué punto el gobierno local cubre las necesidades sociales básicas17, lo cual a su vez implica una presión para supervisar el logro efectivo de metas de gestión pública. Además, implica ejercer presión para que al menos los gastos administrativos y de infraestructura “clásica” municipal sean cubiertos con recursos generados endógenamente. Y debido a que la asignación supone una presión tributaria territorial aceptable y se controla la eficiencia en el uso de recursos (control de economicidad), el procedimiento atiende el tema del rendimiento.

]]>

Con la riqueza inmovilizada en el área rural boliviana, la ponderación de los esfuerzos tributarios no puede dejar de considerar los rasgos específicos de las bases impositivas, para evitar que, debido a la pobreza relativa de esas bases, el territorio en cuestión deba incrementar sus tasas impositivas –si tiene margen para variar las tasas– muy por encima del promedio que fijan los demás territorios para lograr niveles de provisión equivalentes. El fin por excelencia del flujo de ecualización es, justamente, compensar esta distorsión, pues garantiza un nivel de provisión equivalente independientemente de la riqueza expresada en la dotación de bienes prediales del municipio, por ejemplo, riqueza que suele ser la base de típica los ingresos municipales a través del impuesto a la propiedad. Los casos (3) y (4) proporcionan nuevos elementos de juicio, pues indican qué hacer si los municipios logran incrementar, con recursos propios, la cobertura de los tres bloques de gasto (RFa, RFi y RFs). Una manera de preservar los incentivos positivos sería que los montos sustitutivos de las transferencias centrales potenciales (que no son más que la expresión de un mayor autofinanciamiento del municipio “x” que reduce la necesidad de ecualización) vuelvan al municipio en el mismo monto. Esto no generaría nueva presión sobre las finanzas estatales, bien sea porque si el municipio asumiera los sueldos y salarios se liberarían recursos que de todos modos el gobierno central debe presupuestar para cubrir esas partidas de gasto corriente, o porque los incentivos provienen del fondo de recursos coparticipativos reajustados por la parte alícuota de cada territorio.

Cabe recalcar aquí la pertinencia de los recursos municipales de naturaleza coparticipativa. La doctrina justifica técnicamente la existencia de un fondo nacional alimentado con impuestos nacionales que se reparte en forma alícuota entre los municipios. Frey insiste en que las ventajas institucionales y económicas de la administración centralizada de los tributos pueden ser tan notorias que justifican su distribución alícuota simple entre los territorios subnacionales (Frey, 1979). Debido a los menores costos administrativos, algunas provincias de la federación canadiense –con excepción de Quebec– encargan al gobierno central la administración de los impuestos al ingreso (Douglas, 1993). No es convincente la hipótesis de Oates de que la coparticipación de los municipios en parte del monto del recaudo nacional es propia de los países en desarrollo (Oates, 1999, 1128). En Japón, por ejemplo, las asignaciones globales a los municipios y prefecturas se financian con la coparticipación en ciertos impuestos nacionales, que llega al 32% (Hirota, 1985, 78). Así mismo, los ingresos coparticipativos de los niveles territoriales llegaron en 1996 al 69% y al 72% en Alemania y Austria, respectivamente, aunque sólo al 13% en Suiza (Nowotny, 1995, 137).

No hay que olvidar que en el largo plazo existe un margen para modificar los porcentajes de la masa de impuestos nacionales que el gobierno central retiene a su favor, en beneficio de los niveles subnacionales, si el fondo coparticipativo llega a ser insuficiente para cubrir las ecualizaciones. La reducción de la alícuota nacional evitaría el incremento de las tasas tributarias. En Bolivia, el nivel central hoy retiene el 75% de esos recursos mientras que en Alemania sólo retenía el 41% en 199818.

Es interesante anotar que el monto de ecualización en Alemania y Japón es relativamente rígido, y que si para cerrar la tijera fiscal entre la CF y el RF el monto disponible es menor a las brechas, se bajan los cocientes de cierre de brecha manteniendo constante ese monto. En nuestro modelo, en cambio, existe un margen inicial “hacia arriba”, y la brecha es manejable porque sólo se pretende cubrir las “puntas” que no se cubren con recursos municipales propios; además, en condiciones endémicas de pocos recursos propios, el Estado decide cubrir una canasta mínima, un conjunto mínimo de bienes públicos meritorios, y no una masa indiferenciada de necesidades.

Es sugestivo que, en Alemania, los críticos del sistema actual sugieran una correspondencia entre el método concreto de estimación del RF y la apertura “hacia arriba” de las masas de ecualización. No es sorprendente que el sistema alemán haga énfasis en que la masa de ecualización fija se consume en la operación de ecualización –lo que se puede subsanar alterando los índices de cierre de la brecha– y no tanto en cómo se cubren las necesidades, puesto que en Alemania no se miden concretamente las necesidades (Kuhn, 1997, 216).

Por último, hay que subrayar que si bien en el bloque RFi no se han olvidado procesos de recuperación, los ingresos por contribuciones y ventas de servicios cumplen un papel central en el sector de salud. Con una mayor recuperación por esta vía, mayor es el monto de ecualización liberado. Por esta misma razón, en el cálculo del número de habitantes que requieren bienes en salud no se deben incluir a los que cuentan con sistemas privados. Hay que subrayar, entonces, que la variable RP del municipio debe considerar los ingresos por tarifas y contribuciones recuperadas por los servicios estatales.

El dilema de la conciencia contributiva en el ámbito rural boliviano

Veamos finalmente que pasa con la relación

]]>

Esta relación es importante porque representa una situación común en los países atrasados. En Bolivia, la debilidad del componente tributario de los RP obedece en parte a la poca conciencia contributiva formal de gran parte de la población rural, actitud cultural reforzada desde que se consagró como conquista social –luego de la revolución de 1952– la exención tributaria a los habitantes o productores rurales con pequeñas propiedades. Esta disposición espiritual tiene repercusiones preocupantes para la consolidación del Estado en el campo. Es paradójico que la población rural e indígena no se haya negado históricamente a solventar con tributos el funcionamiento del Estado, ni en la Colonia ni en el período republicano previo a 1952. Los habitantes rurales concebían las contribuciones indígenas del período colonial como un acto de reciprocidad con el Estado a cambio de las garantías jurídicas de acceso al suelo. Las mismas autoridades autóctonas recolectaban las contribuciones y, en cierto modo, la base de datos del universo contribuyente quedaba en su poder. Los días de recaudo tributario –de fuente territorial y no individual– podían tener incluso carácter festivo. En 1879, por ejemplo, estas contribuciones llegaron al 94% del presupuesto de uno de los nueve departamentos (Platt, 1982). Mientras aún falte construir la capacidad tributaria rural es inevitable financiar la brecha RP < A + I con fondos tales como los coparticipativos, pero es un proceso que debería exigir como condición previa que, en las partes rurales hoy eximidas de impuestos, se cree una nueva conciencia contributiva estableciendo un circuito de impuestos herméticamente cerrado en las fronteras municipales, no limitados al impuesto predial o a la tierra sino abiertos al producto o el patrimonio. Esto iría en beneficio, además, de un derecho inédito a inventar impuestos territoriales, que es el pilar de todo modelo de fomento real a la autonomía territorial. El circuito hermético tendría la ventaja de una asociación perceptiva de los contribuyentes rurales pues constatarían que sus aportes se quedan en el territorio19.

Estos argumentos se alejan de la tesis de que la población indígena o rural de los países en desarrollo es demasiado pobre para solventar un sistema de financiamiento territorializado de bienes y servicios públicos. Es necesario señalar que el problema puede radicar más bien en la inadecuada conversión del ingreso personal en gastos de bienes públicos básicos. Como indica Sen, hay que analizar también las diferencias interpersonales derivadas de las diversas maneras de convertir la propiedad en bienes primarios y recursos, de un modo que facilite la formación de capacidades para conseguir mejores niveles de vida (Sen, 1999, 358).

CONCLUSIONES GENERALES DEL MODELO

En la parte inicial de este ensayo se comentaron los problemas de diseño de la fiscalidad territorial boliviana hoy vigente, que restan efectividad a las transferencias a los municipios en la tarea de mejorar las condiciones básicas de bienestar. Como alternativa, complementada por otras, para optimizar las transferencias fiscales al nivel local se propone establecer un sistema de ecualización.

El modelo no pretende ecualizar primero la parte de los ingresos, y después complementarla; sino que parte de la comparación de la fuerza financiera frente a la estructura de las necesidades de cada territorio. Las necesidades no se deducen de los ingresos, sino que se estiman con el método directo concreto. La concentración unilateral en la parte de los ingresos es común en el diseño de modelos de redistribución de recursos fiscales entre territorios. En Estados Unidos, cuando se observa el nivel local se advierte esta tendencia que se refleja en el énfasis sobre beneficios derivados de la base impositiva de la propiedad del suelo (Ladd, 1994, 21). En Austria, las dos fases de la ecualización intermunicipal (central y regional) no sólo buscan la convergencia de los ingresos de cada territorio, sino que el RF se calcula a partir de los ingresos municipales (Achatz, 1990a, 220). En Alemania es paradójico que los ingresos territoriales jueguen un papel tan preponderante en los métodos de ecualización. Mientras que, por un lado, los ingresos son esenciales en la definición del correlato de la capacidad financiera, la ecualizaciones y las redistribuciones a nivel meso procuran la convergencia de ingresos, por el otro, los niveles territoriales subnacionales tienen ínfimas posibilidades de influir en el componente de sus ingresos, bien sea por la gran masa de impuestos que se distribuye entre niveles territoriales con base en índices de prorrateo a veces definidos constitucionalmente, por la falta de posibilidades de imponer sobretasas territoriales sobre los impuestos de base nacional, o porque los niveles territoriales inferiores no tienen derecho a la invención tributaria. Para Hanneke (1999, 139), esto llevó a que la política fiscal del nivel meso se limitara a mera acción de gasto o deuda, pero no de acción a favor de los ingresos.

En segundo lugar, el modelo relativiza la tesis de que los ciudadanos del territorio en cuestión deben decidir sin restricción alguna, según sus preferencias, qué servicios públicos básicos consumen20. El modelo condiciona parte de esta decisión a la predefinición central de bloques de bienes y servicios públicos, cuya producción está sometida a controles de eficiencia. Dado que esta restricción es en torno de un mínimo, hay espacio para que las preferencias operen y produzcan, alrededor del núcleo de bienes meritorios, diferencias entre los municipios sin anular así la expresión del deseo político-territorial más agregado. También relativiza la hipótesis de que la escasez en ciertas áreas rurales impide, sin remedio, aumentar la carga tributaria. La escasez no deja de ser una construcción social (Yapa, 1996, 707). Y la escasez, subjetivamente construida, es la que se suele usar como referencia de las preferencias del ciudadano en su calidad de consumidor de bienes públicos. De modo que dejar que las preferencias determinen totalmente la demanda social no garantiza el óptimo social, pues incluso relaciones de explotación pueden terminar siendo admisibles para los afectados (Sen, 1999, 358).

En tercer lugar, el modelo implica valores estándar en dos sentidos. Un sistema de control de la economicidad de los bloques de gasto municipal, donde se examinan críticamente los valores reales de ejecución presupuestal y no se ven como un reflejo automático de asignaciones racionales. Y la fuerza financiera se compara con la fuerza promedio para que no se premie a territorios que no obtienen los excedentes tributarios que podrían obtener potencialmente.

En cuarto lugar, las asignaciones de ecualización no sólo buscan cerrar la brecha entre la CF y el RF, sino que impulsan la cobertura de bloques específicos de gasto para lograr objetivos del Estado social. A diferencia de modelos que operan con fondos no condicionados, esto permite supervisar más fácilmente el uso de los recursos en relación con el cumplimiento de los objetivos.

Por último, el modelo incorpora las especificidades sociales y espaciales del ámbito rural, que son fundamentales en la determinación de la estructura de necesidades de los cuerpos territoriales subnacionales. En ciertas circunstancias, la sociedad debe asumir el costo de la atención rural, la que a veces va contra la racionalidad económica en la provisión de bienes públicos locales (al relegar el tamaño mínimo del proveedor) o altera la lógica de las jerarquías clásicas de los lugares centrales de asentamiento y sus catálogos de oferta de bienes públicos.

]]>

¿ES EL MÉTODO DIRECTO CONCRETO DE MEDICIÓN DEL REQUERIMIENTO FINANCIERO UNA EXPRESIÓN DEL LEVIATÁN EN SU VERSIÓN MÁS CENTRALISTA? Se puede argüir que los métodos directos y concretos para estimar el requerimiento financiero, combinados además con criterios de meritorización de ciertos bienes públicos locales, son procedimientos típicos de un Estado centralista o unitario, pero que no son compatibles con los Estados federales (Achatz, 1990b, 184). Así caracterizó Biehl (1996, 100) al modelo japonés que, como hemos visto, no emplea la lógica de bloques, pero es plenamente normativizado, concreto y directo. Biehl considera que la determinación del gasto público local mediante indicadores y cálculos detallados de los costos y la estructura de las necesidades es un caso extremo de la praxis típica del Estado centralista y unitario. Es pertinente analizar estas hipótesis más de cerca.

Es cierto que el modelo estatal japonés muestra un grado avanzado de centralización de los procesos de gestión pública, en especial, en la definición de estándares para preservar los niveles mínimos del Estado social. Pero aquí la toma “procesual” de decisiones, donde las particularidades de la cultura japonesa no son la causa última, lleva a una convergencia de preferencias ciudadanas y ofertas estatales basada en el consenso de abajo hacia arriba, lo que pone en duda la idea de un Estado japonés que impone su voluntad (Tsurutani, 1998, 207). Biehl considera sugestivo que sólo llega a los municipios el 35% de los ingresos tributarios, pese a que canalizan el 70% de los gastos totales del Estado. ¿Cómo caracterizar entonces el hecho de que en la República Federal Alemana 2/3 de las inversiones públicas se efectuaron en los municipios (Wohltmann, 1999, 125) cuando su parte alícuota en los ingresos tributarios (incluidos los coparticipativos) fue de apenas el 12% en 1997?21.

Biehl va aún más allá y propone el método del poblador refinado, no condicionar las ecualizaciones, anclar constitucionalmente las partes alícuotas de los territorios subnacionales y lograr que los municipios tengan ingresos propios, como rasgos de una concepción liberal que, como él señala, no es más que una “solución alemana adecuada a un sistema federal” (Biehl, 1996, 101), en la que el Estado no se excede en sus atribuciones como sucedería en Japón, donde compensa factores tales como el frío o el calor cuando estima el RF de un municipio concreto, y termina imponiendo criterios uniformadores de nivel de vida sin mayor impedimento. En realidad, en el modelo japonés los métodos de estimación arrojan valores rectores para hacer comparaciones con la capacidad financiera y no necesariamente imponen gastos públicos fácticos. Además, a mediados de los ochenta las transferencias de ecualización, alimentadas en un 94% con fuentes coparticipativas, correspondían a recursos “no condicionados” (Hirota, 1985, 77). Tampoco es válida la crítica basada en la preponderancia de recursos propios municipales como rasgo supuestamente federalista, pues a mediados de los ochenta los recursos propios de los municipios japoneses representaban el 38% de los ingresos municipales totales (ibíd., 76), mientras que en la Alemania federal sólo llegaban al 30% (Münstermann, 1985, 238). En Bolivia, la definición de las cuotas de los municipios en los impuestos nacionales no requiere un marco federal para gozar de una fuerte garantía en el ordenamiento jurídico.

Los juicios de Biehl sobre el Japón para justificar un ordenamiento federal desde la perspectiva de las finanzas intergubernamentales provienen del federalismo en su visión extrema, en especial, de la debatible concepción acerca del mal llamado “Estado unitario”. Frente a esas posiciones, Zumer señala con razón que la supuesta mayor injerencia redistributiva y estabilizadora que se le atribuye al Estado unitario no se puede probar cuando se la compara con la de los Estados federales (Zumer, 1998, 259).

En la valoración del federalismo frente al Estado unitario también se esgrime la situación vulnerable del nivel municipal, pese a que es fácil demostrar que el sistema federal produce, a su modo, una forma propia de labilidad constitucional del nivel municipal. En Japón, la reposición financiera, debida a la transferencia de operaciones o funciones del nivel nacional al subnacional, es más clara que en la República Federal Alemana (Nagata, 1998, 200).

Se presenta al Estado unitario como un ente monolítico de laminaciones territoriales inexistentes o débiles que, si fueran cada vez más fuertes, el federalismo saludaría como síntomas de un “progreso a lo federal”. Pero esto no es así. Desde 1947, las prefecturas japonesas tienen gobernadores elegidos directamente y fuentes tributarias propias, y el fracasado intento de revertir esta situación se considera como una de las tantas derrotas del centralismo japonés del período de la postguerra (Koike y Wright, 1998, 232).

Biehl también cree que el federalismo cooperativo alemán es el lugar ideal para la ecualización financiera explícita, entendida como una compensación justa de esfuerzos y cargas mediante transferencias financieras entre territorios de un mismo nivel. Pero Francia, caso ejemplar del llamado Estado unitario, también cuenta con un sistema de ecualizaciones interterritoriales horizontales para superar los desequilibrios en el nivel municipal. Y, en este caso, surge nuevamente la duda de la supuesta debilidad municipal en los Estados unitarios, pues la participación municipal en el financiamiento de ciertas tareas sociales de los departamentos franceses se rige por normas destinadas a evitar que los municipios sean atropellados por los departamentos (Homont, 1998, 136). Finalmente, en contra de la tesis de cuanto más carácter unitario tiene un Estado, más se usa el método japonés para medir el RF de un ente territorial, es claro que en el sistema de ecualización financiera municipal francés apenas o poco se recurre a procedimientos directo/concretos de medición de RF (ibíd., 128 y ss.).

En suma, la acción uniformadora del Estado central cuando calcula las necesidades del ciudadano territorializado no dice nada definitivo sobre la base del ordenamiento territorial: esa sola premisa no indica si se trata de un modo compuesto (federal) o simple (unitario) de organización estatal. Si se quisiera acusar al método directo/concreto de una excesiva delimitación de las necesidades de la sociedad –lo que no sería serio pretender–, si se quisiera suponer que todo es calculable –lo que no es factible– y, finalmente, si se le atribuye el propósito de que los valores rectores de la fórmula RP/RF tengan efectos en los gastos concretos y reales del territorio –a lo que aquí no se aspira– no sólo estaría en cuestión el sistema federal, sino la viabilidad misma del “Estado unitario”22.

Es cierto que la construcción de un “cuerpo territorial normado” –el caso japonés– o la formulación de un “habitante socialmente mínimo” –lo que aquí se propone– es más difícil en sistemas federales que perfeccionan y promueven ideológicamente la variabilidad de los regímenes municipales, de modo que haya tantos como “constituciones meso” (caso alemán) o, peor aún, variaciones de modos de organización municipal en cada territorio meso o intermedio (dentro de cada uno de los states en Estados Unidos por ejemplo). No es extraño que, en Alemania, una de las regiones que conforman la federación decida que algunos gastos sociales se financien con recursos no condicionados del nivel meso, y que otra región ordene que los municipios aporten a un fondo para financiarlos (Manssen, 1996, 91). Esta tendencia de todo ordenamiento federal a que los cuerpos territoriales del nivel meso o intermedio tengan variaciones en las operaciones públicas –que dicho sea de paso carecen de opciones de generalización suponiendo que la variación es una innovación institucional– lleva a situaciones paradójicas. En una región de la federación alemana, el ordenamiento ha catalogado los gastos en rubros sociales como “tareas obligatorias de la autoadministración” local, mientras que otra las define como tareas “delegadas”. En este último caso, los municipios podían haber exigido una compensación aplicando por analogía el principio que en procesos idénticos rige entre federación y región: que toda delegación debe aparejar reposición de costos al territorio delegante23. Así es que una región de la federación alemana clasifica esos gastos como no delegados para librarse de financiarlos (Biehl, 1996, 96). Estos ejemplos no sólo muestran la variabilidad a veces institucionalmente inaprovechable, sino la lábil situación de los municipios en el ordenamiento federal, en este caso, en el complejo de relaciones fiscales interterritoriales. Hanneke (1999, 150) demostró que catalogar una tarea como delegada no es suficiente para que las regiones asuman los costos y alivien a los municipios, pues las regiones argumentan que el delegante es la federación y no la región. Algo similar sucede en Austria, otro modelo federal, donde las regiones están avaladas por la ley –con ciertos topes– para cubrir sus RF con contribuciones que imponen a los municipios sin mayor fundamentación y gastar esos recursos sin condiciones.

]]>

En el fondo, enfrentamos una nueva agenda de análisis y su mención al final de este ensayo busca tan sólo mostrar la compleja relación entre las discusiones anteriores sobre la modalidad de las transferencias y el marco general de ordenamiento territorial de los Estados (federal o unitario). Sea como fuere, debido a que la labilidad municipal no es exclusiva del modelo federal sino, a su manera, también del unitario, y puesto que la variabilidad de las prácticas de gestión pública no necesariamente innovadoras (o de serlo, sin posibilidad de que se extiendan al conjunto nacional) se presenta en países federales y unitarios, es necesario explorar un tercer modelo de ordenamiento estatal. Se podría tratar de una alternativa que denominaríamos triterritorial donde tres niveles, el nacional, el intermedio y el local, con una misma dignidad constitucional, se cubren bajo el manto común de la República. Esta alternativa puede generar la plataforma que resuelva ciertos dilemas de federales y unitarios en temas tan importantes como el de las relaciones fiscales interterritoriales. NOTAS AL PIE

1. Ley del 20 de abril de 1994.

2. Para esta coincidencia y la cultura de proyectos como analogía mercantil, ver el análisis crítico de Restrepo (2000).

3. Ver Ministerio Nacional de Educación (2002) y DNP (2002a, 47 y ss., 2002b y 200c).

4. Sobre los factores incontrolables en las brechas por ecualizar, ver Reschovsky y Wiseman (1994, 112).

5. Fallo U 99, del Tribunal Constitucional Federal Alemán, p. 102.

6. Decisión E 86/148, del Tribunal Constitucional Federal Alemán, p. 177.

7. Para estos conflictos en el caso de la reforma alemana de fusión municipal de principios de los años setenta, ver Prives (1990).

8. Para mayores detalles de la técnica de la malla espacial alemana, sus virtudes y defectos, ver Kunst (1985, 87), Henkel (1990, 4), Deiters (1996, 632) y Blotevogel (1996, 654).

]]>

9. Decisión E 86/148 del Tribunal Constitucional Federal Alemán, p. 234. 10. Ver Ministerio de Desarrollo Sostenible y Planificación (1998, 123). Para el peso del componente urbano de la inversión pública municipal en 1997, ver Viceministerio de Planificación Estratégica y Participación Popular (2000, 241).

11. Como se ha anotado, los municipios bolivianos desde 1994 agregan dentro de una misma jurisdicción territorial partes rurales con urbanas sin discriminación alguna. En 1998, la población rural del municipio dentro del cual se encuentra la capital de Bolivia, Sucre, tendría que haber recibido más de 600 mil dólares si se hubiera aplicado el criterio per cápita. Pero el monto realmente destinado a los distritos rurales del municipio fue de cerca de 300 mil dólares. Ver Alcaldía Municipal de Sucre (1999). Ver también, Ministerio de Desarrollo Sostenible y Planificación (2000, 34) donde se afirma que en 1998 sólo el 12% de los municipios tenían una asignación territorial igualitaria entre lo urbano y lo rural.

12. Para la teoría del poblador refinado, ver Hansmayer y Kops (1985).

13. Para “llaves” que compensan al municipio por su papel de lugar central, ver Zimmermann (1996).

14. Por ejemplo, Hanusch y Kuhn (1985) y Hirota (1985).

15. Se propone un algoritmo parecido en la propuesta de reforma de las asignaciones en España para el nivel meso, ver Ruiz-Huerta y López-Laborda (1994). Para estos autores no se conocen los factores de sectorialización y canasta básica que aquí proponemos; ver Hanusch y Kuhn (1985).

16. En la prueba de economicidad se emplea el criterio de Buschor o relación entre costos efectivos y costos mínimos estándar (Buschor, 1993, 215). Así se evita aceptar unos gastos reales que pueden ser costos históricos distorsionados. Este riesgo se presenta en las fórmulas de financiación de las nuevas regiones inglesas, que buscan basarse en necesidades pero consagran gastos históricos. Ver Day (1999, 23).

17. Sobre los estándares nacionales de bienes públicos sociales suministrados a nivel local, con variación de montos y ofertas equivalentes, ver Ladd (1982, 106).

18. Las comparaciones deben ser cuidadosas aun entre ordenamientos federales. En 1998, la distribución de los ingresos tributarios alemanes entre niveles territoriales fue del 12%, el 41% y el 41% para los niveles municipal, meso y nacional, respectivamente (“Finanzplan des Bundes 1999 bis 2003”, Berlin, BMF, 1999, p. 73), con un saldo del 6% imputado al nivel de la Unión Europea; mientras que en Estados Unidos estas proporciones fueron del 17%, el 27% y el 56% en 1985 (ver Kramer, 1990, 44). Aunque en Estados Unidos no existe la coparticipación.

]]>

19. Ver Musgrave y Musgrave (1993, 22-29), y Marlow y Orzeschowsky (1997, 157-161). Sobre el gobierno nacional como lugar ideal para impuestos de tipo non benefit, ver Oates (1999, 1125). 20. Así debe ser, en opinión de Musgrave, en el caso de un federalismo puro; ver Musgrave (1958, 7).

21. Ver “Finanzplan des Bundes 1999 bis 2003”, Berlin, BMF, 1999, 73.

22. Por razones de espacio aquí no se puede detallar la tesis de que los Estados federales implican, en rigor, la unidad del Estado, pues el Estado es si existe como entidad unitaria. Así, el llamado “Estado unitario” es mejor verlo como variante de un modo de Estado territorialmente simple en contraposición a uno compuesto (federal, autonómico u otro) pero suponiendo siempre la unidad del Estado.

23. Ver el artículo 104a, párrafo 2, Ley Fundamental alemana.

REFERENCIAS BIBLIOGRÁFICAS

1. Achatz, M. “Die positivrechtliche Analyse des Finanzkraft–Finanzbedarfsausgleiches im österreichischen Gemeindefinanzausgleichs”, C. Smekal y E. Theurl, Finanzkraft und Finanzbearf von Gebietskörperschaften Analysen und Vorschläge zum Gemeinefinanzausgleich in Österreich, Wien, Böhlau, 1990a.

2. Achatz, M. “Finanzausgleichstheoretische Überlegungen zum Finanzbedarf”, C. Smekal y E. Theurl, Finanzkraft und Finanzbearf von Gebietskörperschaften Analysen und Vorschläge zum Gemeinefinanzausgleich in Österreich, Wien, Böhlau, 1990b.

3. Alcaldía Municipal de Sucre. Informe financiero de gestión, Departamento de Presupuestos, 1999. [ Links ]

4. Alfonso, J. R. y L. de Mello. “Brazil: An Evolving Federation”, IMF/FAD Seminar on Decentralization, Washington D.C., 2000.

]]>

5. Biehl, D. “Zum Problem der Konnexität von Aufgaben und Ausgabenverantwortung am Beispiel der Sozialhilfe”, Junkernheinrich y Klemmer, Neuordnung des Gemeindefinanzsystems, 1996. 6. Blotevogel, H. H. “Zur Kontroverse um den Stellenwert des Zentrale-Orte-Konzepts in der Raumordnungspolitik heute”, Informationen zur Raumentwicklung, Heft 10, 1996.

7. Bundesministerium für Finanzen.“Unsere Steuern von A-Z”, BMF, 1999.

8. Buschor, E. et al. Finanz- und Lastenausgleich im Kanton Zürich, Bern, Paul Haupt Verlag, 1993. [ Links ]

9. Copello, R. “Economies d’Echelle et taille urbaine: Theorie et etudes empiriques revisites”, Revue d’economie regionale et urbaine 1, 1998.

10. Day, K. “England Accents the Regions”, Public Finance, March-April, 1999.

11. Deiters, J. “Die Zentrale-Orte-Konzeption auf dem Prüfstand”, Informationen zur Raumentwicklung, Heft 10, 1996.

12. DNP. Evaluación de la descentralización municipal en Colombia: balance de una decada, 2002a. [ Links ]

13. DNP. “Programa y ejecución de los recursos del Sistema General de Participaciones”, Bogotá, Dirección de Desarrollo Territorial, Dirección de Desarrollo Social, 2002b.

14. DNP. “Distribución del Sistema General de Participaciones-Vigencia 2002”, Documento Conpes Social 57, 2002c, Bogotá, Ministerio de Hacienda, Ministerio de Educación y Ministerio de Salud.

]]>

15. Douglas, H. “The Federal-provincial Tax Collection Agreements: Personal Income Coordination”, M. Maslove, ed., Taxation in a Subnational Jurisiction, University of Toronto Press, 1993. 16. Fisher, J. R. Government and Society in Colonial Peru. The Intendent System 1784-1814, London, The Athlone Press, 1970. [ Links ]

17. Frey, R. “Der regionale Lastenausgleich. Ein Instrument zur Stärkung des schweizerischen Föderalismus”, P. Bohley y G. Tolkemin, eds., Wirtschaftswissenschaft als Grundlage staatlichen Handelns, Tübingen, JCB Mohr, 1979.

18. García-Gallo, A. “Los principios rectores de la organización territorial de las Indias en el siglo XVI”, Anuario de Historia del Derecho Español XL, 1970.

19. Hanneke. “Reformbedarf der Finanzverfassung des GG aus kommunaler Sicht”, Der Landkreis 3, 1999.

20. Hanneke, H. G. “Landesverfassungsrechtliche Finanzgarantien der Kreise un Gemeinden”, Der Landkreis 3, 1999.

21. Hansmayer, K. H. y M. Kops. “Die Popitz’sche Hauptansatzstaffel”, Räumliche Aspekte des kommunalen Finanzausgleiches, Vincentz, Hannover, 1985.

22. Hanusch y Kuhn. “Messung des kommunalen Finanzbedarfes”, Räumliche Aspekte des kommunalen Finanzausgleiches, Vincentz, Hannover, 1985.

23. Henkel, G. “Schadet die Wissenschaft dem Dorf?”, Essener Geographische Arbeiten 22, 1990.

24. Hirota, S. “Die orinigäre’ Ermittelung des Finanzbedarfes am Beispiel des japanischen Finanzausgleiches”, Räumliche Aspekte des kommunalen Finanzausgleiches, Vincentz, Hannover, 1985.

]]>

25. Koike, O. y D. Wright. “Cinq phases de relation intergouvernamentales au Japon: tournants politiques et reforme e gouvernance”, Revue Internationale des Sciences Administratives 64, 2, 1998. 26. Homont, S. “Les financements croisés instruments e péréquation départementale”, Revue Française de Finances Publiques 63, 1998.

27. Kramer. “Die Finanzverfassungen der Vereinigten Staaten von Amerika und der BRD im Vergleich”, Grundzüge des US-Amerikanischen Steuerrechts, Stuttgart, Poeschl Verlag, 1990.

28. Krugman, P. “What’s New About the New Economic Geography?”, Oxford Review of Economic Policy 14, 2, 1998.

29. Kuhn, T. “Der kommunale Finanzausgleich-Argumente für eine Reform”, Archiv für Kommunalwissenschaften, 1997.

30. Kunst, F. Distanz und Siedlungsstruktur im dünn besiedelten Raum, 1985. [ Links ]

31. Ladd, H. “Which Level of Government Should Assist the Poor?”, 1982, H. Ladd, The Challenge of Fiscal Disparities for State and Local Governments, Northampton, Elgar Publishing, 1999.

32. Ladd, H. “Measuring Disparities in the Fiscal Condition of Local Governments”, J. Anderson, ed., Fiscal Equalization for State and Local Government Finance, Praeger, Westport, 1994.

33. Ladd, H. “Fiscal Impacts of Local Population Growth: a Conceptual and Empirical Analysis”, 1994, The Challenge of Fiscal Disparities for State and Local Governments, Northampton, Elgar Publishing, 1999.

34. Manssen, G. “Kosten der Jugend und Sozialhilfe–Regelungsmöglichkeiten”, F. Kirchhof y H. Meyer, eds., Kommunaler Finanzausgleich im Flächenbundesland, Baden-Baden, Nomos, 1996.

]]>

35. Marlow y Orzeschowsky. “The Separation of Spending from Taxation: Implications for Collective Choices”, Constitutional Political Economy 8, 2, 1997, pp. 157-161. 36. Merino, G. “Sistema de transferencia intergubernamentales en México”, XVI Seminario Regional de Política Fiscal, CEPAL, Santiago, 2004.

37. Ministerio de Desarrollo Humano. Bolivia-La participación popular en cifras, La Paz, 1996. [ Links ]