LA EQUIDAD DEL MECANISMO DE PAGO POR USO DE SERVICIOS EN EL SISTEMA DE ASEGURAMIENTO EN SALUD DE COLOMBIA

EQUITY IN PAYMENTS FOR USE IN THE COLOMBIAN HEALTH INSURANCE SYSTEM

Liliana Chicaíza* ]]>

Fredy Rodríguez*** Doctora en Economía y Gestión de la Salud, p rofesora de la Escuela de Administración de Empresas y Contaduría Pública de la Universidad Nacional de Colombia, Bogotá, Colombia, lilianachicaiza@yahoo.es

** Magíster en Salud Pública, p rofesor de la Facultad de Enfermería de la Pontificia Universidad Javeriana, Bogotá, Colombia, frodriguezp@hotmail.com

*** Doctor en Economía, profesor de la Universidad Externado de Colombia y de la Escuela de Economía de la Universidad Nacional de Colombia, Bogotá, Colombia, mgarciamo@unal.edu.co Fecha de recepción: 16 de enero de 2006, fecha de modificación: 26 de abril de 2006, fecha de aceptación: 5 de octubre de 2006.

RESUMEN

[Palabras clave: equidad, pagos compartidos, salud, aseguramiento; JEL: D12, D63, I11, I18,]

Este escrito analiza la equidad del mecanismo de pagos por el uso de servicios del sistema de salud de Colombia, entendida como la posibilidad de consumir los servicios cuando son necesarios, independientemente del ingreso. Examina los incentivos del mecanismo de pagos y la situación de una población homogénea particular. Para ello, agrupa los servicios de salud por tipo de riesgo y determina las variaciones del consumo de los afiliados en función del ingreso. Con un mecanismo equitativo la frecuencia de uso de los servicios entre estratos diferentes debe ser igual para patologías y tratamientos con alto grado de vulnerabilidad y riesgo.

ABSTRACT

[Key words: equity, insurance, joint payments, health; JEL: I11, I18, D12, D63]

]]> This paper studies the mechanism for the equity of payments for using the Colombian health system, defined as the possibility of consuming services when the need arises, regardless of the individual’s resources. The incentives produced by the payment system are studied, as well as a particular case of a homogeneous population. Health services are grouped together according to type of risk, and the variations in service consumption are determined as a function of income. If the mechanism is equitable, the frequency of service use in different socioeconomic levels should be the same for pathologies and treatments with high risk and vulnerability.INTRODUCCIÓN

Los afiliados al régimen contributivo del Sistema General de Seguridad Social en Salud del país deben hacer dos tipos de pagos cuando utilizan los servicios: cuotas moderadoras y copagos que dependen del nivel de ingreso. Teniendo en cuenta que los ingresos de la población afiliada varían, este artículo examina si hay equidad en este mecanismo de pagos, entendida como la posibilidad de usar los servicios cuando son necesarios, independientemente de los ingresos.

El artículo analiza el sistema de pagos y los incentivos que genera. Estudia un grupo de población homogénea que enfrenta el mismo patrón de pagos definido por el asegurador (empresa promotora de salud, EPS) de acuerdo con las normas vigentes. En la primera parte se revisan los principales escritos sobre el tema. En la segunda se describe el mecanismo general de pagos. En la tercera se compara el costo de los servicios con el ingreso familiar para diferentes procedimientos y se examinan los incentivos que genera el mecanismo. En la cuarta parte se presentan los datos y se analizan los resultados. Por último, se presentan las conclusiones.

LOS PAGOS COMPARTIDOS EN EL SEGURO DE SALUD

Ante la incertidumbre de la enfermedad y los costos del tratamiento, los sistemas de salud suelen utilizar el seguro como mecanismo para dispersar el riesgo a través del agrupamiento. A pesar de sus ventajas, el seguro tiene problemas por los incentivos que crea y la falta de mercados. Algunos aparecen antes de la relación contractual y otros después. Los primeros se presentan por la selección adversa (demanda) y la selección de riesgos (oferta) del mercado de seguros.

La selección adversa se produce porque los individuos conocen mejor su estado de salud que los aseguradores. Esta asimetría de información (Rothschild y Stiglitz, 1976) lleva a que los demandantes prefieran el seguro que les reporte mayores beneficios en proporción a la prima que deben pagar. Por ejemplo, los menos saludables (de mayor riesgo) buscan una cobertura amplia y están dispuestos a pagar una prima alta, mientras que los individuos saludables quizá no estén dispuestos a pagarla. Esta selección adversa a los intereses del asegurador produce un desequilibrio, pues si ese comportamiento es general el asegurador incrementa el valor de la prima para enfrentar el mayor riesgo esperado, lo que impide que los individuos sanos se aseguren, y ello crea problemas de agrupamiento y dispersión, conocidos como espiral de la muerte (Buchmueller y Feldstein, 1997).

La selección de riesgos es la reacción de la oferta a la selección adversa. Los aseguradores tienen un incentivo para diferenciar y seleccionar a los individuos con menor riesgo, conociendo ex ante las características de los solicitantes y estableciendo antecedentes y preexistencias en los contratos (Musgrove, 1996). Una vez asegurados, aparecen otro tipo de incentivos relacionados con el consumo de servicios: la inducción a la demanda y el riesgo moral.

El primero corresponde a la relación de agencia entre el médico y el paciente, y se define como la capacidad de los médicos para escoger un tratamiento diferente del que escogerían los pacientes si tuvieran la misma información. Existen muchas investigaciones sobre los sistemas de remuneración y regulación óptima de los oferentes de servicios para contrarrestar el consumo ineficiente de servicios. Bardey y Lesur (2004), Eggleston (2000) y Ma y McGuire (1997) muestran que los pagos compartidos reducen el nivel de inducción a la demanda.

El riesgo moral es el cambio de comportamiento del individuo cuando está asegurado. Existen dos tipos: el de acción escondida y el de información escondida (Zweifel y Breyer, 1997). El de acción escondida o riesgo moral ex ante se refiere a la decisión de cuidarse menos una vez se adquiere un seguro; se denomina de acción escondida porque el asegurador no puede identificar las acciones de cuidado o descuido ni precisarlas en un contrato.

]]> El de información escondida o riesgo moral ex post se refiere a la decisión de consumir tratamientos cubiertos por el seguro que no se consumirían si se tuvieran que pagar del propio bolsillo. Pauly (1968) señala que mientras el asegurado percibe un precio bajo por los servicios que cubre el seguro, los costos permanecen constantes. La percepción de precio bajo lleva a que el asegurado consuma más, y ese consumo adicional es ineficiente porque su beneficio adicional es inferior al costo y es una pérdida de bienestar para la sociedad. Este autor concluye que la cobertura del seguro se debe moderar, argumento que sirve de base para incluir tasas de copagos, topes de cobertura y deducibles a cargo de los asegurados en las pólizas, con el fin de desincentivar el consumo innecesario de servicios1.Si los individuos asegurados aumentan el consumo cuando no asumen el costo de los servicios y lo disminuyen cuando pagan de su bolsillo, los mecanismos para que asuman parte del costo podrían aumentar la eficiencia del gasto. Estos mecanismos de pago compartido envían una señal de precio al individuo para racionalizar la demanda y lograr un balance entre los beneficios del agrupamiento y la pérdida de bienestar social ocasionada por los problemas de riesgo moral ex post. Diferentes estudios calculan la elasticidad precio de la demanda de servicios de salud para identificar las variables que explican el gasto y sugerir políticas para que la prestación de los servicios sea eficiente.

Un estudio clásico es el de Feldstein (1971), que examinó el efecto de las tasas de copagos sobre la demanda usando variaciones en la cobertura del seguro, y encontró una elasticidad de la demanda de -0,5. Phelps y Newhouse (1972) estimaron una elasticidad de -0,14 y Rosett y Huang (1973) calcularon una elasticidad de -1,5 (Cutler y Zeckhauser, 2000). En 1973, Feldstein estimó el efecto neto sobre el bienestar de la cobertura adicional de una póliza de seguro en Estados Unidos, y encontró que la pérdida de bienestar por el riesgo moral era mayor que la ganancia de evitarlo. Recomendó incrementar la tasa de copago en un 66% para reducir esta pérdida de bienestar.

No obstante, las diferencias en los resultados de esos estudios impidieron llegar a conclusiones definitivas sobre la elasticidad precio de la demanda de servicios y, por tanto, sobre el riesgo moral. El experimento de la RAND, realizado entre 1975 y 1982 en Estados Unidos, buscaba comprobar la hipótesis de elasticidad precio de la demanda y concluyó que se podían reducir los gastos en salud sin desmejorar el nivel de salud, mediante pagos compartidos con el asegurado para desincentivar la demanda superflua. El experimento de la RAND se basó en la teoría de Pauly, para quien el seguro representa un movimiento a lo largo de la curva de demanda del consumidor. Luego de asignar aleatoriamente los contratos de seguros a las familias para limitar la selección adversa, se obtuvo una elasticidad de -0,2, significativamente diferente de cero pero menor que la de los estudios anteriores. La elasticidad ingreso de la demanda fue de 0,22. En este experimento se encontró una mayor elasticidad precio en los servicios ambulatorios que en los servicios de hospitalización. Dentro de los ambulatorios, la mayor elasticidad fue la de los servicios mentales. Los actuarios hoy emplean las estimaciones de la RAND para diseñar las pólizas de seguro de salud (Cutler y Zeckhauser, 2000).

Los estudios más recientes también se basan en la teoría de Pauly. Maning y Marquis (1996) establecen la importancia del riesgo moral en la pérdida de bienestar relativo y definen una tasa de copago óptimo del 50% sin límites al gasto del bolsillo de los pacientes. Feldmand y Dowd (1991) llegan a conclusiones similares. Eggleston (2000) señala que los copagos y los deducibles son una buena alternativa para que los proveedores de servicios de salud obtengan ganancias altas discriminando a los pacientes de alto riesgo. Blomqvist (1997), con ayuda de un modelo no lineal para Estados Unidos, sugiere que los copagos no deben ser muy altos para evitar efectos negativos sobre los pacientes con enfermedades de alto costo. Gerdtham y Jönsson (2000) encontraron que el ingreso agregado es el factor explicativo más importante de la variación del gasto entre los países con una elasticidad ingreso, que la elasticidad estimada a veces es mayor que 1, y sugieren que los servicios de salud son un bien de lujo.

Nyman (2002) muestra la aceptación de la teoría de Pauly entre los economistas. Señala que, de acuerdo con autores como Feldman, Morresey y Fuchs, la mayoría de los economistas considera que el seguro produce pérdidas de bienestar por consumo excesivo de servicios médicos. Piensan que el seguro lleva a usar servicios cuyo costo supera al beneficio. Fuchs calcula que este exceso llega al 5% del total del gasto en salud. Una abundante bibliografía describe las consecuencias de no estar asegurado, y sugiere que el supuesto consumo adicional de los asegurados no es frívolo. Nyman (2002) señala que estos tienen una morbilidad y una mortalidad menor que los no asegurados, y señala que la bibliografía económica califica el consumo adicional de superfluo y discrecional mientras que la bibliografía clínica lo considera razonable y efectivo para salvar vidas.

Aunque los resultados provisionales del estudio de la RAND muestran que la elasticidad precio de la demanda de servicios de los pobres es mayor que la de los ricos, y que el número de adultos hospitalizados aumenta cuando disminuye su participación en el costo, también muestran que esto no ocurre en las hospitalizaciones infantiles y que los pagos compartidos no reducen la demanda superflua (Rodríguez, 1988). En general, se considera que el seguro tradicional genera un riesgo moral moderado en la demanda de servicios.

Si los servicios difieren en el grado de riesgo moral, los pagos deben diferir según los servicios que incluya el seguro; por tanto el mecanismo de pago debe depender del servicio o de la localización. El diseño del seguro debe reducir el exceso de consumo, haciendo que las personas lo paguen de su propio bolsillo, y también debe considerar la pérdida de bienestar. Nyman (2002) muestra que las personas aseguradas tienen más posibilidades de recibir un mejor tratamiento y cuidados preventivos más eficaces que las no aseguradas. Cabe preguntar si los colombianos, aun estando asegurados, pueden acceder a los servicios o si el mecanismo de pago impide utilizarlos.

El significado de equidad depende de cómo se define la justicia social, de ahí que los diversos enfoques se fundamenten en juicios de valor sobre la organización social. Diversas corrientes tratan el concepto de justicia social, entre ellas las liberales, las utilitaristas y las que se derivan del trabajo de Sen (1980) sobre capacidades básicas. A la luz de estos enfoques, la equidad en salud consiste en la igualación de conjuntos de elección y son equitativas todas las distribuciones que resultan de decisiones libres. En consecuencia, la asistencia debe ser gratuita para enfermedades que escapan al control del individuo, y las que resultan de la libre elección no deberían requerir una acción colectiva (Le Grand, 1987). También ha cobrado importancia la idea de fair innings (Williams, 1994) que se refiere a la duración esperada de la vida normal, siendo injusto fallecer antes. La idea de maximizar los años de vida, ajustados por calidad y estándares mínimos, se inscribe en estas corrientes.

Las posiciones socialdemócratas establecen criterios de equidad basados en la igualdad, la solidaridad y la participación. El enfoque igualitarista diferencia dos aspectos, la equidad vertical o igual asistencia de los prestadores de servicios para iguales necesidades, y la equidad horizontal, o tratamiento desigual para los desiguales en materia de financiación.

]]> Desde el punto de vista de la equidad horizontal, un sistema de financiación es equitativo si los individuos con capacidad de pago similar contribuyen de manera similar, y se hacen mediciones de prestación de los servicios, las desigualdades en salud y de la financiación. Entre los estudios sobre prestación de servicios se encuentran los de Le Grand (1978) y Wagstaff et al. (1989), que proponen “igual acceso a igual necesidad”, “igual utilización a igual necesidad”. Wagstaff también ha estudiado las diferencias en la salud y la desigualdad social (Wagstaff y Van Doorslaer, 1994). Los trabajos sobre financiación tratan de determinar la progresividad, regresividad o proporcionalidad de la capacidad de pago y los aportes al sistema de salud. Estos estudios se incrementaron desde la publicación del Black Report (1980) (González y Urbanos, 2000).En Colombia se han hecho numerosos estudios sobre equidad que examinan la desigualdad del ingreso, la cobertura (Céspedes et al., 2000, y Hernández, 2002) y los aspectos financieros (González, 2000 y 2001; García y Chicaíza, 2001, y Castaño et al., 2001), el acceso a los servicios y las comparaciones con otros países (Dachs et al., 2002).

En este ensayo la equidad es la posibilidad de consumir servicios cuando son necesarios, independientemente de los recursos del individuo. Esta noción es más exigente que la de equidad vertical, pues exige que el individuo de mayores ingresos pague más y que el de menores ingresos no enfrente más restricciones que el de mayores ingresos para acceder a los servicios.

EL MECANISMO DE PAGO EN COLOMBIA

El manejo del aseguramiento en el sistema de salud colombiano está a cargo de empresas públicas y privadas. La población que tiene capacidad de pago ingresa al régimen contributivo y se afilia a cualquiera de las más de treinta EPS existentes. Parte de la población que no puede pagar está en el régimen subsidiado, los demás no tienen cobertura.

Los trabajadores dependientes o independientes cuyos ingresos mensuales son iguales o superiores a un salario mínimo cotizan el 12% de su salario mensual básico. Cotización que recauda un fondo estatal que transfiere un valor único por cada individuo al asegurador al que pertenece. Este valor se denomina unidad de pago por capitación (UPC), y es el valor que el sistema reconoce a la EPS por el plan de beneficios en salud (plan obligatorio de salud, POS) que incluye maternidad y enfermedad general en las fases de promoción y fomento, prevención, diagnóstico y tratamiento de algunas actividades y procedimientos de I, II, III y IV nivel. Este plan es idéntico para todos los afiliados al régimen contributivo independientemente de la EPS en que estén inscritos.

Para contribuir a la financiación del POS y evitar el consumo innecesario de servicios, se estableció un mecanismo de pago que tiene dos modalidades: cuotas moderadoras y copagos (pagos compartidos). El Acuerdo 260 de 2004 define el régimen de copagos y cuotas moderadoras. Este acuerdo define las cuotas moderadoras como pagos que deben realizar todos los afiliados al sistema por consulta médica general, especializada, odontológica, paramédica, medicina alternativa aceptada, exámenes de diagnóstico ambulatorios, laboratorio clínico e imagenología de I y II nivel, medicamentos ambulatorios y atención de urgencias cuando no está comprometida la vida del afiliado. Las cuotas moderadoras buscan regular la utilización del servicio de salud y estimular su buen uso. Cuando el afiliado cotiza con base en ingresos menores a dos salarios mínimos, la cuota moderadora es del 11,7% de un día de salario mínimo. Si su ingreso es de dos a cinco salarios mínimos, la cuota es del 46,1%. Si el ingreso es superior a cinco salarios mínimos, la cuota moderadora es del 121,5%.

Los copagos son aportes en dinero que corresponden a una parte del valor del servicio y su finalidad es ayudar a financiar el sistema. Están a cargo de los beneficiarios y se aplican a tratamientos médicos y quirúrgicos, hospitalizaciones y cirugías, tratamientos odontológicos, exámenes y procedimientos de apoyo, diagnóstico especializado y complementos terapéuticos. Los copagos dependen del estrato socioeconómico del afiliado. Cuando éste cotiza con base en un ingreso menor a dos salarios mínimos mensuales, el copago es del 11,5% de la tarifa que tenga pactada la EPS con el prestador de servicios, sin que supere el 28,7% de un salario mínimo mensual. Si el ingreso es de dos a cinco salarios mínimos, el copago es del 17,3% de la tarifa sin exceder el 115% de un salario mínimo mensual. Si el cotizante gana más de cinco salarios mínimos mensuales, el copago es del 23% del valor del tratamiento, sin que exceda el 230% del salario mínimo mensual.

Según el acuerdo, las EPS tienen libertad para definir la frecuencia de aplicación de las cuotas moderadoras y copagos, teniendo en cuenta la antigüedad del afiliado y los estándares de uso de los servicios. También aclara que el recaudo de cuotas moderadoras y copagos pertenece a la EPS y que, aunque hay autonomía para definir el plan de cuotas moderadoras y copagos, el cobro no se puede suprimir totalmente. El Acuerdo 30 de 1996 no fijaba valores exactos para los copagos y cuotas moderadoras, como sí lo hace el actual, sino que establecía topes que daban más autonomía a las EPS para fijar el valor dentro de los rangos establecidos. Los aseguradores podían aprovechar esta situación para conseguir ventajas comerciales sobre otras firmas, alterando el principio de equidad horizontal.

Cabe preguntar si todas las personas tienen posibilidades efectivas de usar el servicio cuando lo necesitan, o si el mecanismo de pagos impide el acceso al servicio dados los ingresos de la población cubierta.

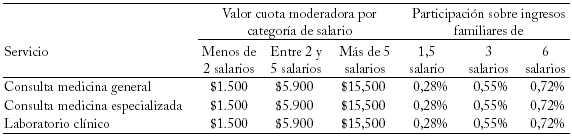

]]> EQUIDAD DEL MECANISMO DE PAGOSDe acuerdo con el nivel de ingreso de la población afiliada, establecido en términos del salario mínimo mensual legal vigente (SMMLV), que en 2004 era de $358.000, el Sistema General de Seguridad Social en Salud estableció tres categorías: A, B y C. A la categoría A pertenecen los afiliados que devengan hasta dos salarios mínimos mensuales, a la categoría B los que devengan entre dos y cinco salarios mínimos mensuales, y a la categoría C los que devengan más de cinco salarios mínimos. Cada categoría paga la cuota moderadora y el copago correspondiente. El cuadro 1 muestra los rangos de salario y el valor de las cuotas moderadoras para los individuos ubicados en los extremos.

Cuadro 1

La categoría A establece un límite inferior de un salario mínimo, pues se supone que los afiliados al régimen contributivo deben devengar como mínimo este salario. Para la categoría C establece el límite superior (ocho salarios mínimos) de la participación de las cuotas moderadoras en el nivel de ingreso. Para una persona que devengue un salario mínimo la cuota moderadora de $1.400 es el 0,4% de su ingreso, y para una persona ubicada en el extremo superior de la misma categoría de ingreso la cuota moderadora es el 0,2%.

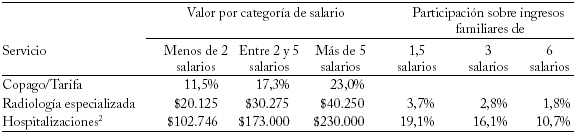

El cuadro 2 muestra la situación de los copagos. Mientras que las cuotas moderadoras son progresivas entre las diferentes categorías de salario, los copagos son regresivos.

Cuadro 2

Participación del tope de copagos en el rango de ingresos por categoría

Aunque el acuerdo fija valores y límites para los copagos y las cuotas moderadoras, es difícil controlar el cobro a los afiliados debido a la cantidad de servicios y tarifas; además, permite que las EPS fijen libremente las frecuencias de cobro de los copagos y las cuotas moderadoras hasta los límites legales. Las EPS enfrentan dos grupos de afiliados: organizados a través de empresas y afiliados individuales, entre estos últimos trabajadores independientes, informales, trabajadores de microempresas y otros, que así tengan capacidad de pago pueden experimentar alta volatilidad en sus ingresos, lo que afecta la periodicidad de los pagos. Por tanto, los afiliados individuales son más riesgosos que los trabajadores de empresas grandes. Así, la estrategia óptima de afiliación para una EPS es un sistema de pagos diferencial con frecuencias más bajas para los empleados formales de empresas grandes, aunque tengan el mismo ingreso que los trabajadores independientes o de empresas pequeñas. Además, el poder de negociación de las empresas grandes es mucho mayor que el de los individuos aislados o el de empresas pequeñas, e influye en la frecuencia de los pagos.

]]> Puesto que los ingresos de este sistema de pagos son para la EPS, ella tiene incentivos para cobrar el uso de los servicios (cuotas moderadoras y copagos). Pero la normatividad actual crea al mismo tiempo incentivos para definir frecuencias diferenciales en los pagos por los servicios. De ser así, se genera inequidad horizontal y se puede restringir, más allá de lo razonable, el uso de servicios para trabajadores independientes que tengan ingresos bajos y se vean afectados por la mayor frecuencia.Además de los incentivos mencionados, vale la pena considerar los valores de servicios específicos: consulta médica general, consulta médica especializada, laboratorio clínico, radiología especializada y hospitalizaciones.

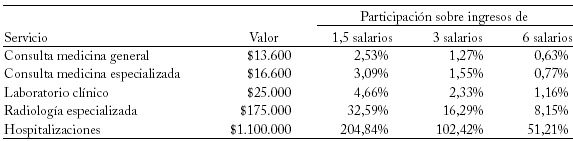

Cuadro 3

Participación del costo de diversos servicios en los ingresos de grupos familiares

La participación del costo de un servicio en los ingresos familiares varía según su precio y el nivel de ingreso. Una consulta con un médico general cuesta $13.600 a la EPS y representaría el 2,5% del salario de una familia de categoría A. Pero si la familia tiene ingresos de tres salarios mínimos mensuales, su participación se reduce al 1,5%. Algo similar ocurre en consultas especializadas y laboratorio clínico, servicios que representan menos del 5% de los ingresos de la población de menores ingresos (cuadro 3). Dado el costo de estos servicios, los usuarios tendrían acceso directo a los tres primeros, si estuvieran dispuestos a pagar los montos del cuadro 2, o podrían utilizarlos mediante el seguro obligatorio cancelando el valor de la cuota moderadora correspondiente; lo que tendría un impacto mucho menor sobre las finanzas del grupo familiar, como se aprecia en el cuadro 4.

Cuadro 4

Participación del valor de cuota moderadora en los ingresos de la población

En servicios de mayor costo, como la radiología especializada o la hospitalización médica y quirúrgica, el pago por cuenta propia es del 8% en los ingresos mayores y más de tres veces los ingresos mensuales de la población de menores ingresos. Estos servicios no son de fácil acceso por compra directa, y se los suele utilizar por medio del seguro obligatorio de salud; los beneficiarios cancelan un valor proporcional o copago, que tiene límites según el nivel de ingreso y favorece a la población de menores ingresos (cuadro 5). ]]>

En el peor de los casos, la participación del copago es el 19% de los ingresos familiares. Nuevamente, las cuotas moderadoras son progresivas entre categorías de salario y los copagos son regresivos. No obstante, si se comparan con los datos del cuadro 4, la situación es mucho menos regresiva de lo que sería en ausencia del sistema de pagos.

En el seguro obligatorio existen normas o protocolos que limitan el uso indiscriminado de servicios. Por ejemplo, para ir a un médico especialista se requiere la remisión del médico general, para una orden de laboratorio clínico o de radiología especializada se requiere la solicitud de un médico tratante contratado por la entidad de aseguramiento, una orden de tratamiento hospitalario no urgente requiere autorización previa. Esto significa que un beneficiario debe ser valorado por medicina general como primer requisito y debe cancelar una cuota moderadora por esa valoración, otra cuota por la consulta especializada, otra por los exámenes de laboratorio clínico, un copago para la radiología especializada y otro por la hospitalización.

En caso de ser cotizante, sólo cancelaría los pagos moderadores y no pagaría por el uso de radiología especializada o por la hospitalización. Pero en este último caso se puede requerir una incapacidad por enfermedad, la cual, según la legislación colombiana, le reconocería dos terceras partes del ingreso, reduciendo así los ingresos familiares.

El tiempo de desplazamiento, el permiso para asistir al servicio de salud en el caso de los cotizantes y el costo de transporte también pueden afectar el uso efectivo de los servicios del seguro obligatorio. Estas barreras administrativas y económicas directas o indirectas llevan a que en el uso de los servicios de salud por cuenta del seguro obligatorio, sea menor el riesgo moral, en comparación con un seguro particular.

Un caso particular

Con el fin de tener un riesgo homogéneo, se consideraron algunas variables que determinan el riesgo en salud de una población: distribución geográfica, tipo de vinculación, protocolos de atención e ingreso. En cuanto a la distribución geográfica, se tomó una población concentrada en el área metropolitana de Bogotá, D. C. para lograr mayor homogeneidad en materia de riesgos derivados del ambiente físico, como la temperatura, la humedad y la contaminación ambiental. Los cambios de clima y de calidad del aire afectan por igual a cualquier tipo de afiliado.

]]> En cuanto al tipo de vinculación, más del 95% de los usuarios analizados son afiliados de cotizantes que tienen vinculación formal con una empresa y deben cotizar al seguro obligatorio, lo que minimiza la posibilidad de afiliados con conductas de selección adversa. Para evitar sesgos originados por protocolos o guías de atención diferentes, se tomó un conjunto de instituciones prestadoras de servicios (IPS) que tiene estandarizados sus procesos en la totalidad del personal de salud.En cuanto al ingreso, es posible que la población con mayores ingresos haga uso intensivo de los servicios y tenga capacidad económica, especialmente en servicios de bajo costo. Si usara servicios particulares, la frecuencia de uso sería menor en este grupo con respecto a la frecuencia de grupos de menores ingresos, lo que no afecta el análisis de equidad. Si hiciera uso intensivo del seguro obligatorio la frecuencia sería mayor que el promedio, pero es poco probable, ya que debido a las barreras administrativas para quien tiene capacidad de pago es más fácil usar un producto substituto o, en caso extremo, cambiar de aseguradora en busca de protocolos de atención más laxos. En servicios de mayor costo la frecuencia puede ser menor debido al uso de productos adicionales o sustitutos, pero el razonamiento sería el mismo.

En síntesis, se tiene una población con riesgos ambientales homogéneos, tipo de cotizantes homogéneos, protocolos de atención similares, baja probabilidad de selección adversa y de riesgo moral. Así, las diferencias en la proporción de uso de servicios se explican en gran medida por la capacidad de pago.

La base de datos utilizada compila los registros de radiología especializada y hospitalizaciones, para un total de 1.615.902 servicios prestados por las EPS. En esta red de prestadores existen dos situaciones que conforman el universo de estudio. Primera, en la base de datos hay personas repetidas porque utilizaron los servicios en más de una ocasión y, segunda, hay usuarios que no hicieron uso de ninguno de los servicios en el período.

Para elaborar las gráficas y los modelos es necesario tener la información del ingreso base de cotización (IBC), el sexo y la edad de todos los usuarios, sin importar si han utilizado el servicio alguna vez. No obstante, sólo se dispone de información para quienes han usado los procedimientos, por ello se decidió imputar valores a los ingresos base de cotización faltantes, tratando de que sus características estadísticas fueran iguales a las de la población universo, dadas las demás variables disponibles (edad y sexo). El procedimiento se describe en el anexo 1.

Las diferencias en el uso de un procedimiento pueden obedecer a tres causas económicas principales: diferencias en la epidemiología según el nivel de ingreso, se supone que el uso es mayor en los grupos pobres, que tienen un estado de salud más débil que los ricos por diferencias de educación, higiene y alimentación; restricciones de ingreso que restringen el consumo porque no se tiene suficiente dinero para acceder a los servicios, ésta se reflejaría en un mayor uso a medida que aumenta el ingreso; riesgo moral o uso excesivo de los servicios cuando su precio es menor con respecto al ingreso, se espera un mayor consumo a mayor ingreso. Como se señaló, dada la población y los servicios escogidos, el riesgo moral no debería tener mayor importancia.

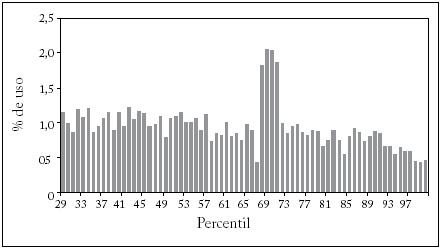

Las gráficas siguientes muestran el porcentaje de uso de cada procedimiento y el percentil del ingreso base de cotización, para beneficiarios y cotizantes. Los individuos de los 30 percentiles más bajos tienen un comportamiento muy parecido. Las diferencias por razones epidemiológicas se reflejan en una tendencia decreciente. Las restricciones de ingreso y el riesgo moral se traducen en tendencias crecientes con respecto al nivel de ingreso. Puesto que nuestra selección limita el riesgo moral, una tendencia creciente se puede adjudicar razonablemente a restricciones de ingreso.

No obstante, para distinguir estas dos últimas, se diferencian dos tipos de procedimientos. En los casos de consulta médica general o especializada, la tendencia creciente puede obedecer a cualquiera de estos dos factores. En los procedimientos de hospitalización y radiología especializada, la decisión corresponde al médico y no al paciente; por ello, en estos dos casos se espera reducir aún más la posibilidad de riesgo moral. Aquí, una tendencia creciente se explica por restricciones de ingreso y, por tanto, por problemas de inequidad en el mecanismo de pagos. Una tendencia decreciente o constante no prueba la falta de inequidad, porque las restricciones de ingreso pueden disminuir la tendencia creciente más de lo que hubiera sido de otro modo. En cambio, una tendencia creciente en una situación con pocas probabilidades de riesgo moral es una fuerte evidencia de inequidad.

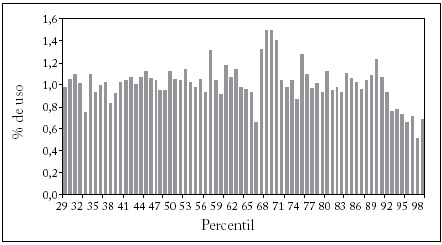

Gráfica 1 ]]>

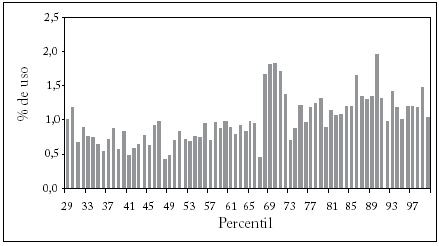

Gráfica 2

Hospitalización de beneficiarios

En el caso de los procedimientos de hospitalización, los beneficiarios pagan únicamente el copago y los cotizantes no pagan nada, pero estos últimos tienen un costo de oportunidad por el ingreso que pierden por la incapacidad. Se aprecian leves diferencias entre los dos grupos: en los cotizantes hay una leve tendencia a la baja que no se aprecia entre los beneficiarios, esto obedecería a diferencias de epidemiología. Las gráficas 1 y 2 no permiten evaluar la existencia de problemas de inequidad.

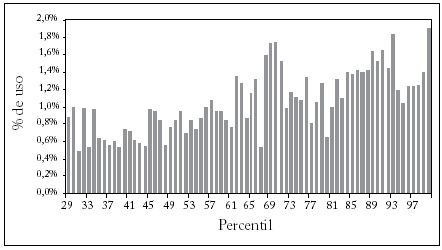

Gráfica 3

Radiología especializada de cotizantes

En el caso de radiología especializada, los beneficiarios pagan el copago y se espera que las diferencias entre beneficiarios y cotizantes sean significativas. Los beneficiarios pueden enfrentar problemas de equidad y no hay riesgo moral porque la orden depende del médico y no del consumidor. Se observa una tendencia creciente más clara para los beneficiarios que para los cotizantes, lo que sugiere problemas de equidad (gráficas 3 y 4).

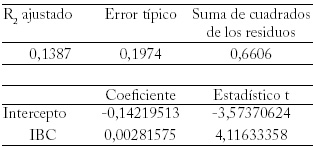

Para comprobar si la tendencia creciente es más fuerte para los beneficiarios que para los cotizantes, se hizo una regresión de la diferencia de los porcentajes de uso (beneficiario menos cotizante) contra el ingreso base de cotización de cada percentil. Los resultados se presentan a continuación.

El coeficiente del ingreso base de cotización es significativo y tiene signo positivo, lo que corrobora la inequidad del mecanismo de pagos, pues al aumentar el ingreso el porcentaje de uso aumenta más para los beneficiarios que para los cotizantes. El análisis de otros servicios no tuvo resultados concluyentes.

CONCLUSIONES

El actual mecanismo de pago por uso de servicios corrige algunas inequidades pero crea incentivos para la inequidad horizontal, porque la respuesta óptima de una empresa aseguradora ante las normas vigentes sería implementar frecuencias diferenciales.

Se analizó un caso en el que el sistema de pagos era el mismo para todos los usuarios y en el que la posibilidad de riesgo moral era mínima. Se encontró evidencia de inequidad para el servicio de radiología especializada, es decir, algunos usuarios de menores ingresos tuvieron que restringir el uso del servicio, pues fue menor que el de personas con ingresos similares que no debían pagar el copago. La evidencia de otros servicios no es concluyente.

]]> En suma, el sistema tiene problemas de equidad. En primer lugar, hay incentivos para la inequidad horizontal. En segundo lugar, hay inequidad vertical dentro de las categorías de ingreso. La cuota moderadora de la categoría B representa el 0,3% del ingreso para un afiliado que devenga cinco salarios mínimos y el 0,8% para un afiliado que devenga dos salarios mínimos. Los rangos definidos para pagar el mismo valor de cuota moderadora y copagos son demasiado amplios.La inequidad vertical puede llevar a que la persona de menores ingresos reduzca su consumo de otros bienes para pagar el consumo de salud o a que restrinja el consumo de salud. En el caso que estudiamos, los usuarios de menores ingresos que debían pagar el copago restringieron el consumo de radiología especializada, no por riesgo moral, puesto que diversos procedimientos administrativos lo eliminaban. Por tanto, se trata de un servicio que la persona requería efectivamente (según el criterio calificado del médico) pero que fue relegado por el efecto sobre su ingreso.

Sería interesante hacer estudios con más información de las características socioeconómicas y del régimen laboral de los afiliados para calibrar las conclusiones.

ANEXO 1: METODOLOGÍA DE IMPUTACIÓN DE DATOS OMITIDOS

Existe información para 290.020 personas de las 396.984 pertenecientes a la red de atención. Por tanto, se imputaron 106.964 registros. Con los datos de distribución por sexo, edad, tipo de afiliación y categoría de afiliación del universo, se imputó el IBC de la siguiente manera: 1. Se calcularon los registros faltantes, desagregados por tipo de afiliación y categoría. 2. Según la distribución por edades y sexo del universo completo, se distribuyó el total de faltantes por categoría y tipo de afiliación. Por ejemplo, el 0,52% de los beneficiarios de la categoría A son hombres de 31 años, así que se crearon 191 registros nuevos con estas características (36.768 x 0,0052). 3. Se tomó el IBC de los 290.020 registros disponibles, teniendo en cuenta la categoría y el tipo de afiliación. Así, a un nuevo cotizante de la categoría B le correspondió el ingreso de un cotizante de la categoría B de la base de datos disponible. 4. La base de usuarios efectivos y la de nuevos registros (no usuarios imputados) se unieron para construir las gráficas y los modelos.

ANEXO 2: METODOLOGÍA DE CONSTRUCCIÓN DE LAS GRÁFICAS

Las gráficas muestran el porcentaje de uso de los servicios de la red de prestadores y los percentiles de IBC. Los servicios se distribuyeron en 28.909 hospitalizaciones y 10.059 radiologías especializadas.

Cada percentil de IBC contiene al 1% de la población, teniendo en cuenta que el IBC de cada percentil debe ser menor o igual que el del percentil siguiente. Debido a que se imputó el IBC de algunos registros, la conformación de los percentiles varía con cada imputación, dependiendo de los números aleatorios utilizados para asignar el IBC a los individuos faltantes. Para evitar que los resultados reflejaran una configuración específica de ingresos, el proceso de imputación y de construcción de los percentiles se repitió mil veces, colocando en la gráfica el promedio de consultas o usos que se obtuvo cada vez.

En todas las gráficas, los primeros 29 percentiles muestran el mismo comportamiento en cuanto a número de servicios promedio, sin importar el servicio ni el tipo de afiliación. En el percentil 67 siempre hay un cambio brusco con respecto al 66 y al 68. En este percentil atípico finaliza la categoría A y empieza la categoría B, lo que puede explicar ese comportamiento. El otro punto de corte entre categorías ocurre en el percentil 92, y aunque no se observen cambios tan bruscos, sí se perciben cambios en la tendencia.

]]> NOTAS AL PIE

1. El uso excesivo aumenta la prima y desincentiva la compra del seguro. No obstante, es posible que los individuos estén dispuestos a comprar un seguro menos costoso con cláusulas que limitan la demanda de servicios. Estos contratos son una solución de second best (Pauly, 1968). Ver también Zeckhauser (1970).

2. Se supone un valor promedio de $175.000 por radiología especializada y de $1.000.000 por hospitalización. Para quines devengan menos de dos salarios mínimos mensuales, el copago por hospitalización supera el valor máximo legal; por tanto, su valor no resulta de la aplicación del porcentaje sino que corresponde al valor máximo que se debe pagar en esta categoría.

REFERENCIAS BIBLIOGRÁFICAS

1. Bardey, D. y R. Lesur. Régulation optimale du système de santé dans un contexte de demande induite et de risque moral ex post, Université de Toulouse I, mimeo, 2004. [ Links ]

2. Blomqvist, A. Optimal Non-linear Health Insurance, Journal of Health Economics 16, 1997, pp. 303-321. [ Links ]

3. Buchmueller, T. y P. Feldstein. The Effect of Price on Switching among Health Plans, Journal of Health Economics 16, 2, 1997, pp. 231-247. [ Links ]

4. Castaño, R.; J. Arbeláez; U. Gideon y U. Morales. Evolución de la equidad en el sistema colombiano de salud, Serie de financiamiento del desarrollo, Santiago de Chile, CEPAL, 2001. [ Links ]

5. Céspedes, J. et al. Efectos de la reforma de la seguridad social en salud en Colombia sobre la equidad en el acceso y la utilización de servicios de salud, Revista de Salud Pública 2, 2000, pp. 145-167. [ Links ]

6. Cutler, D. y R. Zeckhauser. The Anathomy of Health Insurance, Handbook of Health Economics 1, A . J. Culyer y J. P. Newhouse, eds., Elsevier Science, 2000, pp. 563-643. [ Links ]

7. Dachs, J. et al. Desigualdades de salud en América Latina y el Caribe: resultados descriptivos y exploratorios basados en la autonotificación de problemas de salud y atención de salud en doce países, Revista Panamericana de Salud Pública 11, 5, 2002, pp. 335-355. [ Links ]

8. Eggleston, K. Risk Selection and Optimal Health Insurance-Provider Payment System, Journal of Risk and Insurance 67, 2, 2000, pp. 173-196. [ Links ]

9. Feldmand, R. y B. Dowd. Must Adverse Selection Cause Premium Spirals?, Journal of Health Economics 10, 3, 1991, pp. 349-357 [ Links ]

10. Feldstein, M. Hospital Cost Inflation, American Economic Review 61, 1971, pp. 853-872. [ Links ]

11. Feldstein, M. The Welfare Loss of Excess Health Insurance, Journal of Political Economy 81, 1973, pp. 251-580. [ Links ]

12. García, M. y L. Chicaíza. Equidad en salud y flexibilización laboral, ¿Equidad? El problema de la equidad financiera en salud, Plataforma Interamericana de Derechos Humanos, Democracia y Desarrollo, Observatorio de Política Social y Calidad de Vida, Bogotá, Alames, 2001, pp. 85-90. [ Links ]

13. Gerdtham, U. y B. Jönsson. International Comparisons of Health Expenditure: Theory, Data and Econometric Analysis, A. J. Culyer y J. P. Newhouse, eds., Handbook of Health Economics 1, Amsterdam, Elsevier Science, 2000, pp. 11-53. [ Links ]

14. González, B. y R. Urbanos. Veinte años de estudios sobre equidad y salud en España, Jornadas de Economía de la Salud, Palma de Mallorca, mimeo, 2000. [ Links ]

15. González, J. Imparcialidad financiera y equidad. Otra lectura del informe de la Organización Mundial de la Salud - Año 2000, Revista Gerencia y Políticas de Salud 1, 2001, pp. 39-47. [ Links ]

16. Hernández, M. Reforma sanitaria, equidad y derecho a la salud en Colombia, Cadernos de Saúde Pública 18, 4, 2002, pp. 991-1001. [ Links ]

17. Le Grand, J. The Distribution of Public Expenditure: The Case of Health Care, Economica 45, 178, 1978, pp. 125-142. [ Links ]

18. Le Grand, J. Equity, Health and Health Care, Three Essays on Equity. Discussion Paper 23, 1987. [ Links ]

19. Ma, A. y T. McGuire. Optimal Health Insurance and Provider Payment, American Economic Review 87, 4, 1997, pp. 685-704. [ Links ]

20. Maning , W. y S. Marquis. Health Insurance: The Tradeoff between Risk Pooling and Moral Hazard, Journal of Health Economics 15, 5, 1996, pp. 609-640. [ Links ]

21. Musgrove, P. Public and Private Roles in Health: Theory and Financing, The World Bank Group, mimeo, 1996. [ Links ]

22. Newhouse, J. A Design for a Health Insurance Experiment, Inquiry 11, 1974, pp. 5-27. [ Links ]

23. Nozick, R. Anarchy, State and Utopia, New York, Basic Books, 1974. [ Links ]

24. Nyman, J. The Theory of Demand for Health Insurance, California, Stanford University Press, 2002. [ Links ]

25. Pauly, M. The Economic of Moral Hazard: Comment, American Economic Review 58, 3, 1968, pp. 531-537. [ Links ]

26. Pauly, M. Insurance Reimbursement, Handbook of Health Economics 1, A . J. Culyer y J. P. Newhouse, eds., Amsterdam, Elsevier Science, 2000, pp. 537-560. [ Links ]

27. Phelps, C. y J. Newhouse. Effects of Coinsurance of Demand for Physician Services, RAND Research Paper Series R-976-OEO, 1972. [ Links ]

28. Rawls, J. A Theory of Justice, Cambridge, Mass., Harvard University Press, 1971. [ Links ]

29. República de Colombia, Ministerio de la Protección Social. Acuerdo 260 del 27 de febrero de 2004, por el cual se define el régimen de pagos compartidos y cuotas moderadoras dentro del Sistema General de Seguridad Social en Salud, Bogotá, Consejo Nacional de Seguridad Social en Salud, 2004. [ Links ]

30. República de Colombia, Ministerio de Salud. Acuerdo 030 del 26 de marzo de 1996, por el cual se define el régimen de pagos compartidos y cuotas moderadoras dentro del Sistema General de Seguridad Social en Salud, Bogotá, Consejo Nacional de Seguridad Social en Salud, 1996. [ Links ]

31. Rodríguez, M. El gasto sanitario en Cataluña. Análisis del gasto sanitario privado y su contribución a la política sanitaria, Barcelona, tesis doctoral, 1988. [ Links ]

32. Rosset, R. y L. Huang. The Effect of Health Insurance on the Demand for Medical Care, Journal of Political Economy 81, 1973, pp. 261-305. [ Links ]

33. Rothschild, M y J. Stiglitz. Equilibrium in Competitive Insurance Markets: An Essay on the Economics of Imperfect Information, The Quarterly Journal of Economics 40, 4, 1976, pp. 629-649. [ Links ]

34. Sen, A. Equality of What?, Choice, Welfare and Measurement, Oxford, Basil Blackwell, 1980, pp. 353-369. [ Links ]

35. Wagstaff, A. y E. Van Doorslaer. Measuring Inequalities in Health in the Presence of Multiple-category Morbidity Indicators, Health Economics 3, 1994, pp. 281-291. [ Links ]

36. Wagstaff, A.; E. Van Doorslaer y P. Paci. Equity in the Finance and Delivery of Health Care: Some Tentative Cross-country Comparisons, Oxford Review of Economic Policy 5, 1989, pp. 89-112. [ Links ]

37. Williams, A. Economics, Qualys and Medical Ethics, Centre of Health Economics Discussion Paper 121, 1994. [ Links ]

38. Zeckhauser, R. Medical Insurance: A Case Study of the Trade-off between Risk Spreading in Appropriate Incentives, Journal of Economic Theory 2, 1970, pp. 10-26. [ Links ]

39. Zweifel, P. y F. Breyer. Health Economics, Oxford, Oxford University Press, 1997. [ Links ] ]]>