ARTÍCULO DE INVESTIGACIÓN

Validación empírica del modelo CAPM para Colombia 2003-2010

Empirical validation of CAPM for Colombia 2003-2010

Andrés Ramírez Hassan*, Maribel Serna Rodríguez**

* Economista y magíster en Economía por la Universidad Nacional de Colombia, magíster en Ciencias de las Finanzas por la Universidad EAFIT y doctor en Ciencias y Estadística, Universidad Nacional de Colombia. Docente en el Departamento de Economía, Universidad EAFIT, Colombia. Correo electrónico:aramir21@eafit.edu.co

]]> ** Administradora de Negocios, especialista en Finanzas, magíster en Ciencias de la Administración. Docente en el Departamento de Finanzas, Universidad EAFIT, Colombia. Correo electrónico: mserna@eafit.edu.co

Fecha de recepción: 19/01/2012 Fecha de aprobación: 11/05/2012

Resumen

En este trabajo se pretende mostrar una evidencia empírica para Colombia, desde el año 2003 hasta el 2010, del modelo CAPM de Sharpe –Lintner (1964), validación que se lleva a cabo utilizando el procedimiento de Black, Jensen y Scholes (1972) pero introduciendo ciertos cambios metodológicos de índole econométrico asociados a las necesidades que impone la muestra utilizada. Específicamente, se encontró que no hay evidencia empírica para rechazar el modelo CAPM para la economía colombiana en el período objeto de análisis.

Palabras clave:

CAPM Colombia, contraste de serie temporal, contraste de corte transversal.

Abstract

This paper pretends to show empirical evidence of the CAPM model of Sharpe-Lintner (1964) for Colombia from 2003 to 2010, whose validation is carried out using the method of Black, Jensen and Scholes (1972) but introducing certain methodological econometric type changes associated to the requirements imposed by the used sample. Specifically, we found no empirical evidence to reject the CAPM for the Colombian economy in the period under analysis.

]]> Key words: CAPM Colombia, Time - Series Contrast, Transversal Contrast.

1. Introducción

El modelo CAPM es de suma importancia en el área financiera. Así, se tiene que este juega un papel relevante en la evaluación financiera de un proyecto de inversión debido a que por medio de él se calcula el costo de las utilidades retenidas, el cual se encuentra implícito en el costo promedio ponderado de capital que corresponde a la tasa de descuento que se toma como punto de partida para dicha actividad. También, el CAPM adquiere mucha importancia en la valoración de empresas porque entre los métodos que se tienen establecidos para dicho proceso este modelo hace parte de la tasa de descuento. Dichos métodos de valoración son: el Equity Cash Flow (ECF), el Capital Cash Flow (CCF), el Free Cash Flow (FCF) y el Economic Value Added (EVA).

A lo anterior se suma lo expresado por James y Koller (2000), quienes argumentan que, debido a que las economías del mundo se están globalizando y el capital tiene más movilidad, la valoración está adquiriendo importancia en los mercados emergentes por las privatizaciones, los joint ventures, las fusiones y adquisiciones, las reestructuraciones y, recientemente, para la tarea básica de crear valor los negocios en marcha.

En el caso de los mercados financieros, este modelo puede ser utilizado en áreas como la gestión de inversiones, ya que si se percibe que una acción es buena compra tendrá una prima de rentabilidad justa estipulada por la línea del mercado de valores. Uno de los usos prácticos más importantes de este modelo ha sido en el área de la evaluación de resultados, teniendo como el ejemplo más claro la evaluación del desempeño de los fondos mutualistas, donde la pregunta a responder es: ¿qué tan bien se desempeña un fondo en lograr un nivel de rendimientos, teniendo en cuenta su nivel de riesgo? (Kolb, 1993). La tasa que surge de aplicar el modelo CAPM también se utiliza para descontar los flujos de caja futuros de un activo con el fin de así determinar el precio adecuado del título en cuestión, para lo cual se considera que si el precio supera la valuación obtenida mediante el modelo CAPM, el activo estará sobrevaluado, y viceversa.

El objetivo de este artículo es el de realizar un ejercicio de validación empírica del modelo CAPM para la economía colombiana en el período 2003-2010 mediante el procedimiento de Balck, Jensen y Scholes (1972) pero introduciendo cambios metodológicos importantes en la metodología econométrica asociados a los problemas en la disponibilidad de la información.

2. Estado del arte

]]> A continuación se hace un breve recuento de las metodologías de contraste del modelo CAPM que marcaron un hito en la historia de los contrastes y que han sobrevivido hasta nuestros días (Gómez, Madariaga & Santibáñez, 1995) y se mencionan una serie de estudios realizados en torno al modelo en cuestión que consideran lo atinente al caso colombiano.Black, Jensen y Scholes (1972) utilizan la metodología de serie temporal y de corte transversal para realizar el contraste del modelo CAPM, el cual plantean en excesos de rentabilidad sobre la tasa libre de riesgo. En este análisis obtienen una constante significativamente positiva y un coeficiente del beta bastante inferior a la prima de riesgo de la rentabilidad media del mercado.

Blume y Friend (1973) verifican la relación lineal expuesta por el CAPM, pero no la igualdad de la constante al valor de la tasa libre de riesgo. Para lo anterior utilizan regresiones de corte transversal y estudian los errores de medida en los betas por medio de la agrupación de carteras. Aunque verifican la existencia de una relación significativa lineal y positiva entre el rendimiento medio y el riesgo medido por el beta, encuentran problemas en la verificación de la igualdad a los valores teóricos de la tasa libre de riesgo y la prima de riesgo.

Fama y MacBeth (1973) utilizan la metodología de corte transversal sin medias que consta de dos etapas: un período de estimación y otro de contraste. En este ejercicio establecen, en promedio, una relación lineal y positiva entre la rentabilidad y el riesgo sistemático.

Fama y French (1992) analizan para el mercado estadounidense la validez del modelo desde 1941 hasta 1990 y la influencia que tienen sobre las variaciones de la rentabilidad de las carteras de acciones variables como tamaño, ratio book-to-market, ratio PER (Price Earnings Ratio) y endeudamiento. El estudio muestra, durante todo el intervalo temporal, una débil relación positiva entre el beta y la rentabilidad media, la cual prácticamente desaparece en el periodo 1963-1990. Para este último periodo se verifica la significancia de las variables tamaño y ratio book-to-market como explicativas de las variaciones de los rendimientos medios.

Burbano (1997) realizó un estudio acerca de la aplicabilidad en Colombia del modelo CAPM en 26 empresas inscritas en la Bolsa de Valores de Bogotá y la Bolsa de Valores de Medellín, para lo cual construyó un CAPM extendido que incluía otras variables explicativas tales como: dividendos, liquidez bursátil, apalancamiento financiero, relación precio-utilidad e inflación no programada. El resultado reveló que en la mayoría de los casos solamente la rentabilidad promedio del mercado era significativa en el modelo.

Estrada (2003) presentó evidencia empírica para 50 países, tanto del modelo CAPM como del modelo D-CAPM, durante el período 1988-2001. En estos países se tienen en cuenta tanto mercados desarrollados como emergentes (dentro de los cuales se tiene en consideración a Colombia). El modelo D-CAPM propuesto por Estrada sugiere una variante del CAPM global en que se modifica la estimación del beta del título por la estimación de un P-beta utilizando los conceptos de semidesviación estándar y cosemivariancia y se concluye que, para una muestra conformada por mercados desarrollados y emergentes, el downside beta explica alrededor del 45% de la variabilidad de los retornos en la regresión de sección cruzada, y para una muestra de solo mercados emergentes este porcentaje es del 55%. Adicional a lo anterior, se tiene que el modelo D-CAPM genera un retorno promedio anual sobre el patrimonio más alto que el modelo CAPM, valor que asciende a 250 puntos básicos.

Mongrut (2006) calculó el costo del capital propio de seis países (Argentina, Brasil, Colombia, Chile, México y Perú) en el período 1995-2005, utilizando siete métodos, cuyo resultado indica que, de forma consistente con el grado de diversificación del inversionista, y para la mayoría de los países considerados, el rendimiento requerido es mayor en el caso de los inversionistas no diversificados, seguidos estos por los imperfectamente diversificados y los bien diversificados.

En el estudio de Fuenzalida, Mongrut y Martin (2007), hecho con similar desarrollo que el de Mongrut (2006), se determinó que ninguno de los modelos es mejor que otro debido a las diferencias que se presentan en las tasas de descuento obtenidas; y que los mercados latinoamericanos están en proceso de integrarse con el mercado mundial porque las tasas de descuento han estado decreciendo desde los primeros años del siglo XXI.

Vélez (2007) presentó evidencia empírica de los modelos CAPM tradicional y CAPM continuo para el mercado colombiano desde el año 2001 hasta el 2006. Mediante un análisis de series de tiempo, este autor encontró que no es posible establecer una relación entre la prima por riesgo y los retornos esperados, a causa de la ineficiencia del mercado con respecto a la información. Así, no solo concluye que el mercado accionario colombiano carece de relaciones a largo plazo, sino que el modelo CAPM revela que el mercado no es eficiente.Sarmiento y Vélez (2008) muestran, a través de un ejercicio de corroboración empírica del modelo CAPM para el caso colombiano, dos características interesantes de este mercado: la Bolsa de Valores de Colombia (BVC) no es un mercado eficiente y el riesgo no es proporcional al retorno, ya que la prima de riesgo de mercado no es suficiente para explicar la varianza de los retornos. Se adiciona a lo anterior que los autores demostraron que no existen relaciones de inversión entre el corto y el largo plazo.

]]>3. Marco teórico

En el modelo de valoración de activos de capital (CAPM), en su versión más clásica, Sharpe-Lintner (1964) postula que la rentabilidad esperada de un activo debe ser una función lineal positiva del beta o de su riesgo sistemático. Se fundamenta en la teoría de carteras y toma como base los fundamentos señalados por Markowitz (1952), lo cual indica que una de las hipótesis de partida corresponde al equilibrio del mercado, al estar fundado en mercados de competencia perfecta. Es lo anterior lo que precisamente se considera una de sus principales críticas al ser poco realista. La ecuación que muestra la relación lineal entre el riesgo y rendimiento es la siguiente:

E(Ri) = Rf + βi * (E(Rm) – Rf) (1)

Donde:

E(Ri) : Rentabilidad esperada del título i.

Rt : Rentabilidad del título libre de riesgo.

βi: Beta del título i. Este factor es una medida del riesgo sistemático que representa la contribución de un activo al riesgo de una cartera bien diversificada. Este mide el grado de relación de la rentabilidad de un título con la rentabilidad del mercado.

, cociente entre la covarianza de la rentabilidad del título con el mercado y la varianza de rentabilidad de este último. E(Rm): Rentabilidad esperada de la cartera de mercado (teóricamente conforma da por todos los activos que aportan valor a la economía).

, cociente entre la covarianza de la rentabilidad del título con el mercado y la varianza de rentabilidad de este último. E(Rm): Rentabilidad esperada de la cartera de mercado (teóricamente conforma da por todos los activos que aportan valor a la economía). E(Rm) – Rt ): Prima del retorno esperado del mercado sobre la tasa libre de riesgo, o

premio por unidad de riesgo. Si esta diferencia se multiplica por el beta es decir, ella estaría indicando la rentabilidad adicional sobre la tasa libre de riesgo.El modelo anterior opera de acuerdo con los siguientes supuestos, todos ellos enuncia dos tanto por Bodie, Kane y Marcus (2004) como por Elton y Gruber (1995):

]]>- Los inversores no pueden afectar los precios de los activos con sus negociaciones individuales.

- Todos los inversores piensan mantener sus inversiones durante un horizonte temporal idéntico.

- Los inversores forman carteras de una serie de activos y tienen acceso a oportunidades ilimitadas para obtener y ofrecer créditos a la tasa libre de riesgo.

- Los inversores no pagan impuestos sobre la rentabilidad ni gastos de transacciones cuando negocian los títulos.

- Todos los inversores intentan construir carteras de fronteras eficientes, lo cual indica que son optimizadores racionales de media-varianza.

- Todos los inversores analizan los activos de la misma forma y comparten la visión de la economía mundial, lo que se denomina expectativas homogéneas.

- Los activos son infinitamente divisibles y todos son negociables.

- Se permiten las ventas en corto sin límite.

Según Scaliti (s. f.), a pesar de que el CAPM es el modelo más utilizado en todo el mundo para estimar el costo del capital propio, o la rentabilidad que deben obtener los accionistas de una empresa por invertir su dinero en ella, este ha sido puesto en tela de juicio muchas veces y, especialmente la evidencia empírica, muestra que no funciona adecuadamente para estimar el costo del capital en los mercados emergentes. A lo anterior se adiciona que sigue siendo el modelo de valoración más ampliamente utilizado debido a su sencillez y la lógica en que se basa, aunque su utilidad no corresponda normalmente con la exactitud de sus predicciones (Mascareñas, 2001). A pesar de su simplicidad, el CAPM continúa siendo objeto de estudios y críticas debido a la no observación de los supuestos en los cuales se fundamenta (Zavatti y Homero, 2007).

]]> Benserud y Austgulen (2006) exponen las razones por la cuales dicho modelo se sigue aplicando para calcular el costo de los recursos propios: hay razones de beneficio-costo significativas para aplicarlo, es el punto de referencia para compañías competitivas y cooperativas, y algunos de los problemas de los que adolece pueden ser parcialmente solucionados a través de los ajustes ad-hoc (pero sin fundamentación teórica). A pesar de lo anterior, en Martínez (2001) se presentan las limitaciones del CAPM que dan lugar a la búsqueda de nuevos enfoques: excesiva simplicidad porque explica la rentabilidad por medio de un único índice de mercado, el beta obtenido depende del horizonte temporal elegido y del método de estimación, parte de hipótesis demasiado restrictivas y su validación empírica no es totalmente satisfactoria.En Scaliti (s. f.) se dice que los problemas relativos a la estimación del costo del capital en mercados desarrollados y emergentes son diferentes. En los mercados desarrollados los practicantes usan ampliamente el CAPM para el cálculo del costo del capital propio, lo cual no está libre de controversias. Así, durante treinta años los académicos han debatido si el beta es la medida más apropiada de riesgo. En cuanto a lo anterior, la evidencia empírica muestra que, si bien hay factores adicionales que pueden ser necesarios para una mejor explicación del rendimiento de las acciones, el beta no debería ser descartado como una medida de riesgo. En conclusión, en los mercados desarrollados el debate no se centra en si el beta es una medida adecuada del riesgo, sino en cuáles son las variables adicionales —si las hay— que afectan los rendimientos de las acciones. Por su parte, en los mercados emergentes el uso del CAPM tiene varios problemas, entre los cuales se cuentan: el pequeño tamaño de las bolsas de valores, la baja importancia de los mercados bursátiles en la economía, la alta concentración de los mercados bursátiles; la escasa, imprecisa y volátil información sobre el mercado y el costo de capital, y la baja magnitud de las series de tiempo. Desde un punto de vista empírico, esos problemas surgen por el hecho de que el beta y los rendimientos de las acciones se hallan ampliamente incorrelacionados.

4. Metodología y resultados econométricos

A los efectos de validar empíricamente el modelo CAPM en la economía colombiana, se procedió a recolectar los precios de todas las acciones que cotizan en la Bolsa de Valores de Colombia desde el 3 de julio de 2001 hasta el 8 de marzo de 2010.1 Asimismo, se recopiló información del Índice General de la Bolsa de Valores de Colombia (IGBC), la tasa de Interés interbancaria (TIB) como un proxy de la tasa libre de riesgo en Colombia, el SP&500 y la tasa de los treasury a diez años. A partir de esta información se procedió a calcular las rentabilidades de cada una de las acciones y de los índices en cuestión, para lo cual se consideró el precio de la acción y el valor del índice al final de cada mes. La elección de la periodicidad mensual considera lo mencionado por Bravo (2008). En un principio se contó con información de 79 acciones, pero debido a varias razones, por ejemplo la no existencia de la acción para determinado período, el no movimiento de esta, o la salida de ella del mercado, el período de estudio se reduce de nueve años y nueve meses, a seis años y cinco meses, y el número de acciones a trabajar pasa de 79 a 29.

A partir de la información disponible se procede a verificar empíricamente el modelo CAPM siguiendo el procedimiento de Black, Jensen y Scholes (1972). Sin embargo, en este ejercicio se presentan dos cambios metodológicos con respecto al artículo seminal en lo referente a los ejercicios de series de tiempo: el primero consiste en que dichos autores utilizan portafolios de acciones para realizar su contraste, lo cual tomaría en consideración la correlación de sección cruzada de los rendimientos, mas dada la poca disponibilidad de información (29 acciones), nuestro estudio utiliza técnicas de estimación fundamentadas en ecuaciones simultáneas, lo que permite incorporar el fenómeno en consideración. La segunda diferencia radica en que los autores nombrados utilizan el beta estimado del período pasado (cinco años) como variable instrumental del ejercicio de regresión, lo cual tiene como objetivo eliminar el sesgo en la estimación, pero dado el acotado período de tiempo del cual se tiene información histórica, el presente estudio utiliza como variable instrumental la prima de mercado de Estados Unidos.

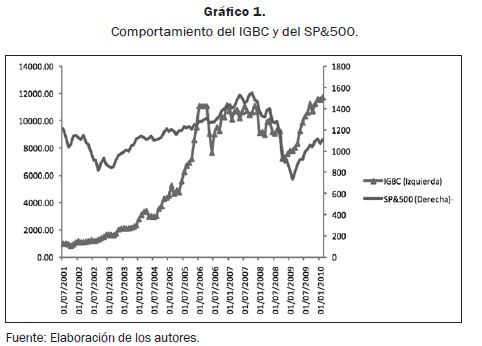

Con respecto a la elección del SP&500 como variable instrumental del IGBC, se presentan los siguientes argumentos: en primera instancia, el gráfico 1 indica la evolución y los comportamientos similares que tienen los índices IGBC y SP&500 en el transcurso del tiempo.

Y en segunda instancia, se estimó el siguiente modelo:

Rft : Tasa libre de riesgo en Colombia (TIB) como un proxy, en el momento t

(Rmt - Rft)est : Prima colombiana por riesgo estimada

: Rentabilidad del mercado estadounidense (SP&500), en el momento t

: Rentabilidad del mercado estadounidense (SP&500), en el momento t

: Tasa libre de riesgo en Estados Unidos, treasury a diez años, en el momento t

: Tasa libre de riesgo en Estados Unidos, treasury a diez años, en el momento t

Así, se tiene que la prima en dólares tiene un coeficiente de 0,834 y la constante es igual a 0,021, donde cada uno de ellos, respectivamente, tiene una desviación típica del estimador de 0,199 y 0,008. Tanto el intercepto como la pendiente son significativos a un nivel de significancia del 5%. Es por lo anterior que se puede decir que el comportamiento de la prima en pesos puede estar asociado al comportamiento de la prima en dólares, lo cual se convierte en la justificación para utilizar la prima en dólares como variable instrumental.

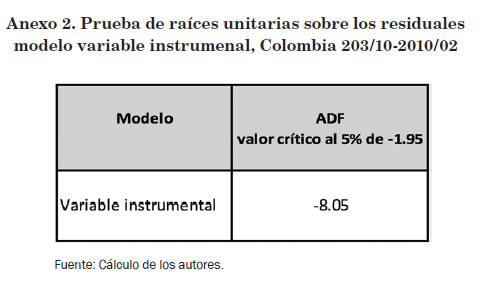

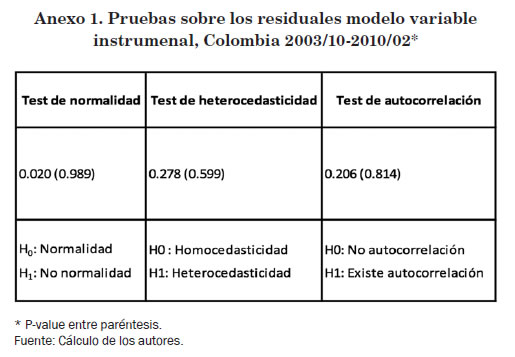

Respecto del modelo anterior, en el anexo 1 se encuentran las pruebas sobre los respectivos residuales, los cuales cumplen las hipótesis subyacentes. Adicional a esto, la prueba de raíces unitarias que se muestra en el anexo 2 indica que los residuales del modelo son estacionarios.

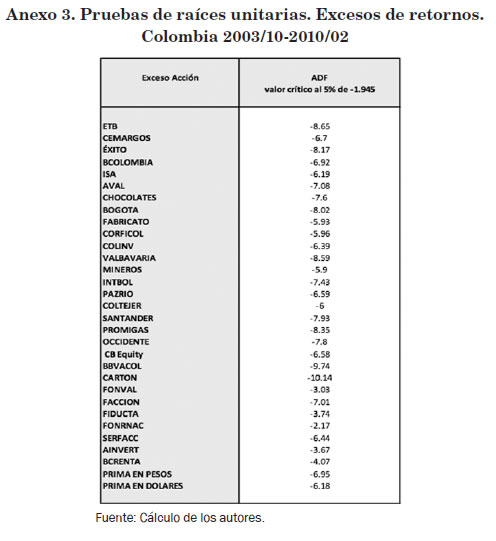

Con referencia al ejercicio de series de tiempo, se debe considerar que cada una de las variables a analizar en este modelo toma como punto partida los excesos de rentabilidad y por ello la importancia de realizar un análisis exhaustivo de cada uno de estos. En primera instancia se hizo la prueba de raíces unitarias a cada uno de los excesos estudiados. Y como se puede apreciar en el anexo 3, las series en consideración son estacionarias.

El modelo se estimó por el método de mínimos cuadrados en tres etapas, puesto que dicho método permite modelar simultáneamente todas las acciones en cuestión, lo que introduce la correlación entre estas, y a la vez instrumentar la prima del mercado colombiano a través de la prima del mercado estadounidense. La serie de datos utilizada va desde octubre de 2003 hasta febrero de 2009, dejando el período marzo de 2009 hasta febrero de 2010 para realizar los ejercicios de sección cruzada.

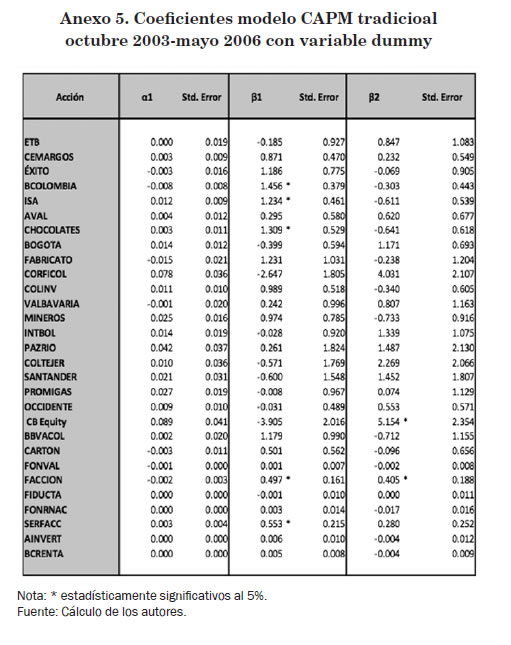

Acudiendo a lo dicho por Agudelo y Uribe (2009), se estimó la siguiente especificación en la que se incluye una variable dummy para establecer el cambio estructural en el mercado accionario colombiano asociado al mercado alcista continuo más importante del mercado que comprende desde julio de 2001 hasta marzo de 2005.

]]>

Donde:

Rit: Rentabilidad de la acción i en el momento t

Rft : Tasa libre de riesgo en Colombia (TIB) como un proxy, en el momento t

α1 , β1 y β1: Parámetros a estimar.

dt : Variable dummy que toma el valor de 0 entre el período octubre de 2003 hasta marzo de 2005, y de 1 para el período abril de 2005 hasta febrero de 2010.

: Rentabilidad del mercado estadounidense (SP&500), en el momento

: Tasa libre de riesgo en Estados Unidos, treasury a diez años, en el mo mento t

µit : Término de perturbación estocástica

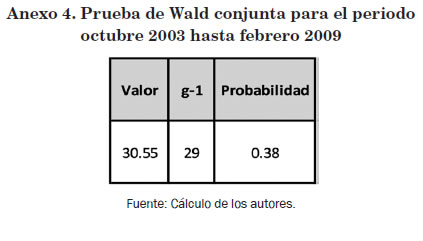

Por medio de una prueba de Wald conjunta, no se puede rechazar la hipótesis de la no presencia de cambio estructural en los betas a un nivel de significancia del 5% (v. anexo 4). A lo anterior se suma el hecho de que la estimación indicó que solo se presenta cambio en el beta para el 7% de las acciones en consideración (v. anexo 5). Así, se puede concluir que los betas permanecen estables durante el período que comprende desde octubre de 2003 hasta febrero de 2009, y por ende, no se hace necesario diferenciar entre ambos períodos, luego la especificación finalmente estimada será:

]]>

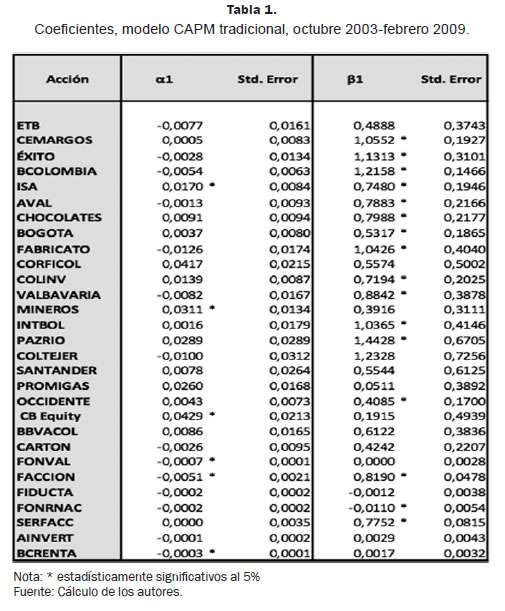

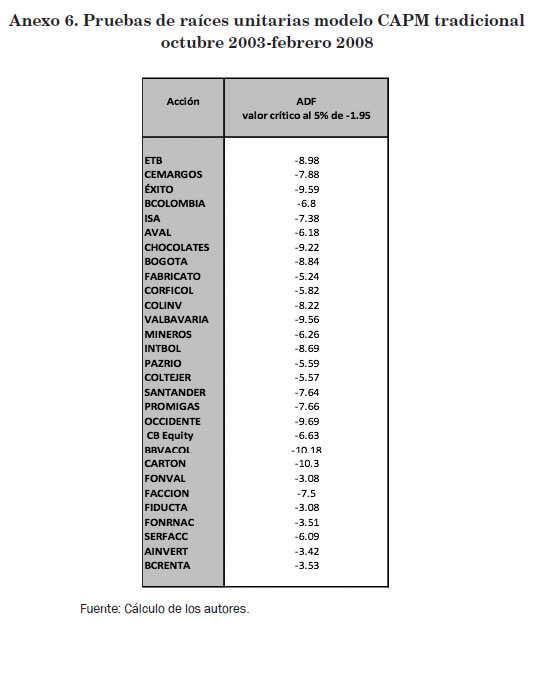

Los resultados se aprecian en la tabla 1, en la cual se observa que, en general, los betas estimados son estadísticamente significativos, y en el anexo 6 se revela que los residuales obtenidos son estacionarios. Lo anterior valida el modelo de índice único pero no el modelo CAPM. Esto se debe a que el primero de ellos corresponde a una regresión ex post cuyo único propósito es estimar el beta del título, mientras que el segundo corresponde a un modelo ex ante donde todos sus parámetros (tasa libre de riesgo, beta y prima por riesgo de mercado) deben ser prospectivos. Para el cálculo del beta el modelo CAPM utiliza retornos esperados y el modelo de índice emplea retornos actuales (Bodie, Kane & Marcus, 2003). Así, es posible que el modelo de índice único arroje un beta estable, estacionario, pero que a pesar de ello el CAPM no se cumpla en promedio, ya que solo la prima por riesgo de mercado no explica las diferencias de corte transversal en los rendimientos de portafolios de inversión.

Para el contraste de sección cruzada se procede a realizar una regresión mensual de los excesos de rentabilidad del último año en función de los betas estimados en el ejercicio de series de tiempo. La regresión en cuestión responde al siguiente modelo:

En este caso, para validar el modelo CAPM el intercepto ha de ser cero y el exceso de retorno del mercado observado debe estar incluido en los intervalos construidos considerando un factor de corrección debido al sesgo por error de medida.

En este segundo ejercicio, tomar los betas estimados como proxy del beta poblacional implica un sesgo por error de medida en las nuevas estimaciones. A diferencia de la metodología de Black, Jensen y Scholes (1972), en la que para evitar el sesgo en las estimaciones se realizó el ejercicio a partir de la construcción de portafolios, en este trabajo, dado el reducido tamaño muestral, se adoptó otra metodología, la cual está basada en el supuesto de que el error de medida del beta estimado es aleatorio. Así, en la regresión de la ecuación (5) se tiene ρ lim  yt, que corresponde al factor a partir del cual se corrigen los parámetros estimados en los modelos de sección cruzada. Para este factor se tiene que

yt, que corresponde al factor a partir del cual se corrigen los parámetros estimados en los modelos de sección cruzada. Para este factor se tiene que  es la varianza de los betas poblacionales asociados a las diferentes acciones y es la varianza del modelo (Cameron & Trivedi, 2005).

es la varianza de los betas poblacionales asociados a las diferentes acciones y es la varianza del modelo (Cameron & Trivedi, 2005).

Con respecto a este factor de ajuste, se tiene que si el error de medida del beta estimado es aleatorio, es decir βi = βi + εi donde εi  i.i.d. (0, σt), dados dos períodos para los que se poseen los betas estimados y en el supuesto de que los errores de estimación son independientes, es decir,

i.i.d. (0, σt), dados dos períodos para los que se poseen los betas estimados y en el supuesto de que los errores de estimación son independientes, es decir,  tal que cov (εi1 ,εi2) = 0, entonces Var

tal que cov (εi1 ,εi2) = 0, entonces Var  ya que cov (βi , εi) = 0 y cov

ya que cov (βi , εi) = 0 y cov  = Var (βi ), lo cual implica que se tiene el término para corregir el parámetro por el error de medida.

= Var (βi ), lo cual implica que se tiene el término para corregir el parámetro por el error de medida.

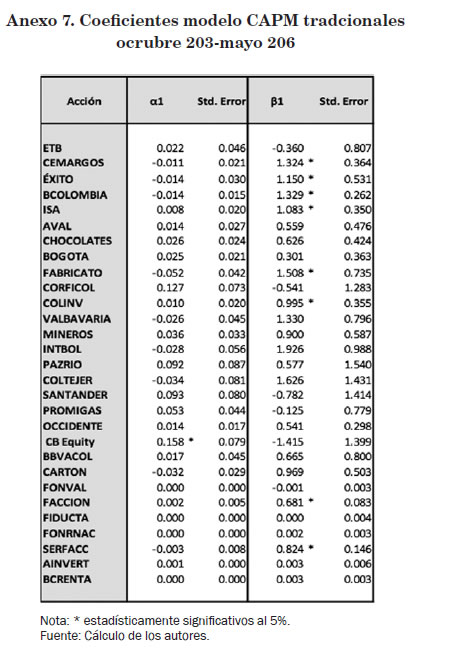

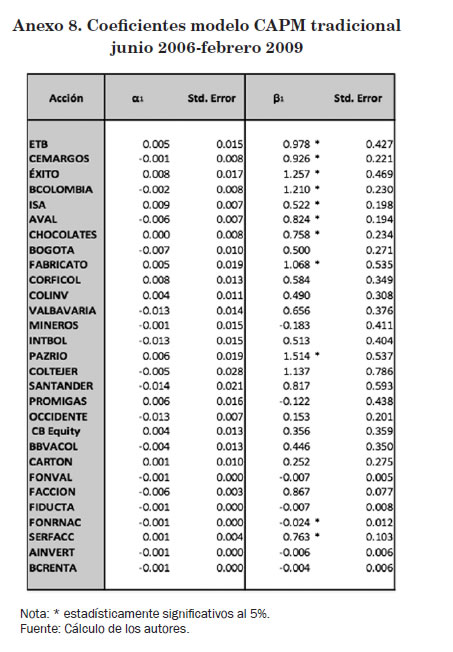

Dado el objetivo de encontrar el factor de ajuste para corregir por el error de medida asociado a la utilización del beta estimado en las regresiones de sección cruzada, el período de estudio se fraccionó en dos: el primero de ellos comprende desde octubre de 2003 hasta mayo de 2006 y el segundo se toma desde junio de 2006 hasta febrero de 2009. En los anexos 7 y 8 se muestra la estimación, sin considerar variables dummy, para los períodos octubre de 2003-mayo de 2006 y junio de 2006-febrero de 2009.

El factor de corrección encontrado fue 0,71, lo cual implica que teóricamente el parámetro estimado subestima el valor poblacional en un 40%. Así, los parámetros estimados en los modelos de sección cruzada para los meses de marzo de 2009 a febrero de 2010 son corregidos por este factor.

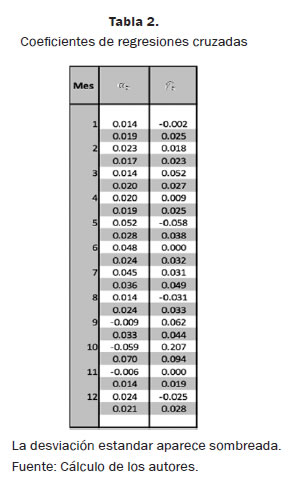

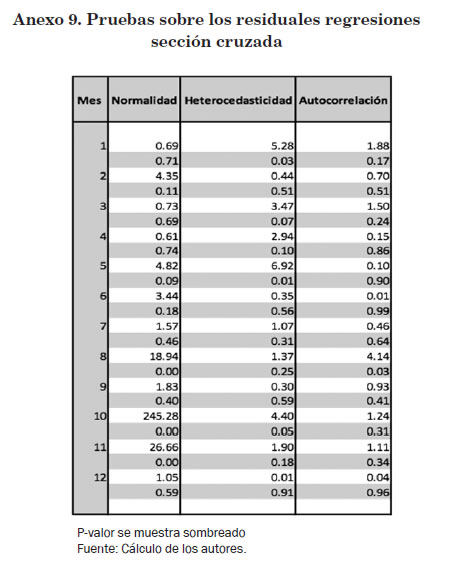

]]> En la tabla 2 se despliegan los resultados de los ejercicios de sección cruzada sin tomar en consideración los efectos asociados al error de medida. Específicamente, se realizaron las estimaciones desde el mes de marzo de 2009 hasta el mes de febrero de 2010.Con relación a cada uno de los modelos anteriores, en el anexo 9 se encuentran las pruebas sobre los respectivos residuales de los modelos para cada mes; en general, los modelos cumplen las hipótesis subyacentes.

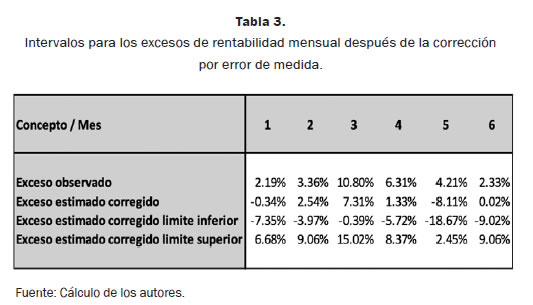

Es de anotar que cada uno de los coeficientes que acompañan al beta estimado serán el punto de partida para la construcción de los intervalos en los que se espera encontrar los excesos de rentabilidad si el modelo CAPM es válido. Dados los sesgos por error de medida, se procedió a aplicar el factor de ajuste enunciado y a partir de este se construyeron los intervalos de confianza al 95% de significancia.

Los intervalos para los excesos de rentabilidad, una vez tomada en cuenta la corrección, se aprecian en la tabla 3. A modo de ejemplo, los datos correspondientes al mes tres se calcularon de la siguiente forma, y donde se tiene que 0,71 corresponde al factor de corrección por el error de medida:

Media = 5.2%/0,71 = 7,31%

Exceso estimado corregido límite inferior = (5,2%-2*2,7%)/0,71 = -0,39%

Exceso estimado corregido límite superior = (5,2%+2*2,7%)/0,71 = 15,02%

Los anteriores resultados implican que no hay evidencia estadística para rechazar el modelo CAMP, pero como se puede observar, los intervalos de confianza también pasan por cero, lo cual significa que tampoco hay evidencia estadística para rechazar que el coeficiente estimado sea igual a cero. Pese a que estas dos hipótesis son excluyentes, la evidencia encontrada no puede rechazar ninguna de las dos afirmaciones. Esto obedece a que los errores de medida causan un alto grado de incertidumbre en las estimaciones, lo que se traduce en intervalos de confianza más amplios. Ahora, cabe destacar que en inferencia estadística no rechazar una hipótesis no equivale a aceptarla, es decir que, con los resultados de la tabla 3, no se está aceptando el modelo CAPM pero no hay evidencia para rechazarlo.

]]>5. Conclusiones

Respecto de la validación empírica del modelo CAPM para Colombia, la exposición desarrollada presenta tres diferencias metodológicas con relación al artículo seminal de Black, Jensen y Scholes (1972), lo cual obedece básicamente a la poca disponibilidad de información que se tiene en la Bolsa de Valores de Colombia. Así, en este estudio se debieron utilizar técnicas de estimación fundamentadas en ecuaciones simultáneas, la variable instrumental en el ejercicio de regresión es la prima de mercado de Estados Unidos y en los ejercicios de sección cruzada el error de medida se corrige mediante un factor de ajuste.

El modelo CAPM en el ejercicio de series de tiempo indica que en general los betas estimados son estadísticamente significativos, lo que valida el modelo de índice único pero no el modelo CAPM. Esto se debe a que el primero de ellos corresponde a una regresión ex post cuyo único propósito es estimar el beta del título, mientras que el segundo corresponde a un modelo ex ante donde todos sus parámetros (tasa libre de riesgo, beta y prima por riesgo de mercado) deben ser prospectivos.

Para la construcción de los intervalos de confianza al 95% de significancia en el ejercicio de sección cruzada, el factor de corrección encontrado fue 0,71, lo cual implica que teóricamente el parámetro estimado subestima el valor poblacional en un 40%.

El modelo CAPM con ejercicios de sección cruzada indica que no hay evidencia estadística para rechazarlo. De igual forma, se tiene que los intervalos de confianza pasan por cero, indicativo de que tampoco hay evidencia estadística para rechazar que el coeficiente estimado sea igual a cero. Así, es importante recordar que en inferencia estadística no rechazar una hipótesis no implica aceptarla, lo que en esta investigación se traduce en que no se está aceptando el modelo CAPM pero no hay evidencia para rechazarlo.

Notas al pie

1 El 3 de julio de 2001 se unificaron las bolsas de valores colombianas.

]]>

6. Referencias

Agudelo, D. & Uribe, J. (2009, enero-junio). ¿Realidad o sofisma? Poniendo en prueba el análisis técnico en las acciones colombianas. Cuadernos de Administración, 22, (38), 189-217. [ Links ]

Benserud, M. & Austgulen, H. (2006). Valuation in Emerging Markets How to adjust the cost of capital for country risk. Recuperado el 2 de enero de 2010, de http://bora.nhh.no:8080/bitstream/2330/1320/1/Benserud%20og%20Austgulen%202006.pdf [ Links ]

Black, F.; Jensen, M. & Scholes, M. (1972). Asset Pricing Model: Some Empirical Test. En M. Jensen (Ed.). Studies In the theory of capital markets. New York, NY, EE.UU.: Praeger. [ Links ]

Blume, M. & Friend, I. (1973). A new look at the Capital Asset Pricing Model. The Journal of Finance, 28, (1), 10-33. [ Links ]

Bodie, Z.; Kane, A. & Marcus, A. (2003). Investments. EE.UU: Mc Graw-Hill. [ Links ]

Bodie, Z.; Kane, A. & Marcus, A. (2004). Principios de inversiones. España: Mc Graw- Hill. [ Links ]

Bravo O., S. (2008). Teoría financiera y costo de capital. Lima, Perú: ESAN. [ Links ]

Burbano, A. (1997). El modelo CAPM en Colombia. Bogotá, Colombia: Universidad de los Andes. [ Links ]

Cameron, A. & Trivedi, P. (2005). Microeconometrics: Methods and Applications. New York, NY, EE.UU.: Cambridge University Press. [ Links ]

Elton, E. & Gruber, M. (1995). Modern portfolio theory and investment analysis. EE.UU: Wiley. [ Links ]

Estrada, J. (2003). Mean-Semivariance Behavior (II): The D-CAPM. Research paper, IESE Business School. [ Links ]

Fama, E. & French, K. (1992). The cross-section of expected stock returns. The Journal of Finance, 47, (2), 427-465. [ Links ]

Fama, E. & MacBeth, J. (1973). Rish, return and equilibrium: Empirical tests. Journal of Political Economy, 81, (3), 607-636. [ Links ]

Fuenzalida, D.; Mongrut, S. & Martin, M. (2007). Estimation of discount rates in América Latina: Empirical evidence and challenges, s. d. [ Links ]

García, O. (2009). Administración financiera: fundamentos y aplicaciones. Cali, Colombia, s. e. [ Links ]

Gómez, F.; Madariaga, J. & Santibáñez, J. (1995, diciembre). El CAPM: metodologías de contraste. Boletín de Estudios Económicos, (156), 557-582. [ Links ]

Harvey, C. (2005). 12 Ways to Calculate the International Cost of Capital. Recuperado el 2 de enero de 2010, de http://faculty.fuqua.duke.edu/~charvey/Teaching/BA456_2006/Harvey_12_ways_to.pdf [ Links ]

James, M. & Koller, T. (2000). Valuations in emerging markets. The McKinsey Quarterly, (4), 78-85. [ Links ]

Kolb, R. (1993). Inversiones. México: Limusa. [ Links ]

Markowitz, H. (1952, marzo). Portafolio Selection. Journal of Finance. [ Links ]

]]>Martínez, V. (2001). Las modernas teorías financieras. Examen de su aplicación a la valoración de sociedades anónimas que cotizan en bolsa. Investigaciones Europeas de Dirección y Economía de la Empresa, 7, (1), 37-56. [ Links ]

Mascareñas, J. (2001). El coste de capital. Recuperado el 2 de enero de 2010, de http://sabanet.unisabana.edu.co/postgrados/finanzas_negocios/Ciclo_III/estrategia/7%20El%20coste%20de%20Capital%20(Mascare%C3%B1as).pdf [ Links ]

Mongrut, S. (2006). Tasas de descuento en Latinoamérica: hechos y desafíos. Recuperado el 2 de enero de 2010, de http://ciup.up.edu.pe/_data/ciup/documentos/20061027154741_DD_06_09.pdf [ Links ]

Sarmiento, R. & Vélez, J. (2008, enero-junio). Capital asset pricing model -Robert Merton-: teoría y evidencia empírica para Colombia 2001-2007. Cuadernos Latinoamericanos de Administración, IV, (6), 7-34. [ Links ]

Scaliti, M. (s. f.). El CAPM y su aplicación en mercados emergentes, sus variantes y modelos alternativos. Recuperado el 2 de enero de 2010, de http://www.desdelabol-saendirecto.com/dlbfiles/ElCAPMysuaplicaci%C3%B3nenmercadosemergentessusvariantesymodelosalternativos.pdf [ Links ]

Vélez, J. (2007). CAPM: teoría y hallazgos empíricos para Colombia, 2001-2006. Recuperado el 2 de enero de 2010, de http://www.javeriana.edu.co/fcea/area_economia/inv/documents/Outlier.pdf#page=195 [ Links ]

Zabatti, E. & Gutiérrez, H. (2007). La tasa de descuento y el riesgo país: un modelo basado en la teoría de cartera. Anales de la Universidad Metropolitana, 7, (1), 179-200. [ Links ]

]]>

]]> ]]>