ARTÍCULO DE INVESTIGACIÓN

Evaluación del efecto tamaño de empresa en los mercados bursátiles de América Latina

Evaluation of the Company Size Effect on Latin American Stock Markets

Juan Benjamín Duarte Duarte*, Zulay Yesenia Ramírez León**, Katherine Julieth Sierra Suárez***

* Candidato a Doctor en Finanzas de Empresas de la Universidad Complutense de Madrid. Profesor asociado Escuela de Estudios industriales y Empresariales, Universidad Industrial de Santander, Colombia. Miembro del Grupo de investigación Finance & Management UIS. [jbduarted@hotmail.com].** Ingeniera Industrial, Universidad Industrial de Santander, Colombia. [zulayesenia@gmail.com].

]]> *** Ingeniera Industrial, Universidad Industrial de Santander, Colombia. [katjulss@gmail.com].

Recibido: 11/06/13 Aprobado: 18/10/13

Resumen

En este trabajo se evalúa la existencia del efecto tamaño en los mercados bursátiles más importantes de Latinoamérica (Argentina, Brasil, Chile, Colombia, México y Perú) para el periodo de 2002 a 2012, mediante la metodología de contrastes de sección cruzada del efecto tamaño en el contexto del CAPM. Los resultados obtenidos revelan que existe un efecto invertido en algunos de los mercados de América Latina.

Palabras clave: mercados latinoamericanos, efecto tamaño, CAPM.

Abstract

This paper assesses the existence of the size effect on the most important stock markets in Latin America (Argentina, Brazil, Chile, Colombia, Mexico and Peru) for the period between 2002 and 2012, using the cross-section contrast methodology of the size effect in the CAPM context. Results show that there is reversed effect in some of the Latin American markets.

Key words: Latin American markets, size effect, CAPM.

]]> JEL: D52, G14, G15.

1. Introducción

El modelo generalmente utilizado por inversores y académicos para la valoración de activos es el Capital Asset Pricing Model (CAPM), el cual consiste en la suma de la tasa libre de riesgo y una prima de riesgo del mercado que está en función del riesgo sistemático (beta). Sin embargo, durante los últimos treinta años se han realizado estudios que demuestran las debilidades del beta al predecir los rendimientos esperados de las acciones o carteras, ya que en las empresas de menor capitalización, catalogadas como pequeñas, se han encontrado rendimientos superiores a las empresas grandes. Por tal razón dichos estudios sugieren adicionar al CAPM un factor relacionado con el tamaño de la empresa. La primera investigación en este sentido fue desarrollada por Banz (1981), quien denominó a esta anomalía efecto tamaño. En esa misma década otros autores como Reinganum (1981), Roll (1981) y Keim (1983) demuestran la presencia de dicho efecto, principalmente en el mercado estadounidense. Además, Fama y French (1992) encuentran que el tamaño de una empresa, medido por su capitalización bursátil y el ratio valor de mercado/valor contable, explican el rendimiento financiero de las acciones mejor que el beta. Sin embargo, estudios recientes como los de Amihud (2002) y Baetge, Kirsch, Koelen y Schulz (2010) manifiestan que el efecto tamaño tiende a desaparecer en Estados Unidos e incluso a ser negativo en otros mercados como el europeo.

En cuanto al mercado bursátil latinoamericano, estudios como los de Rubio F. (1997), Cohen (2005) y Amado (2009) ponen de manifiesto la posible existencia de una prima de riesgo por tamaño, sin embargo no proporcionan evidencia suficiente para confirmar esta anomalía, por tal razón es de suma importancia investigar más a fondo el efecto tamaño en esta región y corroborar si su comportamiento es similar al de los mercados desarrollados. De esta manera se brindaría información valiosa, que trascendería las fronteras del ámbito académico y apoyaría las decisiones de los analistas financieros, debido a que se podrían obtener beneficios extraordinarios en el mercado, según se tomen estrategias de inversión, como lo indica Banz (1981) en su trabajo inicial sobre el tema.

Con el objetivo de verificar si existe o no el efecto tamaño de empresa en el mercado bursátil latinoamericano, se hace un análisis de rentabilidad de las empresas que cotizan en la principal bolsa de valores de cada uno de los países objeto de estudio (Brasil, Argentina, México, Chile, Perú y Colombia) en el periodo 2002-2012. Este documento se divide en cinco secciones: la primera presenta la introducción; la segunda y tercera parte consisten en la revisión de la literatura y la metodología, respectivamente; la cuarta sección ofrece los resultados obtenidos, mientras que la quinta sección corresponde a las conclusiones.

2. Revisión de la literatura

Banz (1981) examina la relación entre el valor total de las acciones ordinarias de una empresa y su rentabilidad y encuentra que las empresas de menor tamaño tienen en promedio mayor rentabilidad que las de mayor tamaño, aun luego de ser ajustadas a su riesgo con el Capital Asset Pricing Model (CAPM), lo que a partir de ese entonces se conoce como el efecto tamaño.

En su estudio Banz analiza la relación entre las rentabilidades mensuales y la capitalización bursátil de las acciones cotizadas en la Bolsa de Nueva York en el periodo de 1936 a 1975, obteniendo mayores rendimientos en las empresas de menor tamaño durante cuarenta años, lo que sugeriría que el CAPM está mal especificado y que la ecuación del rendimiento debería contener un factor adicional relacionado con el tamaño de la empresa. Por otra parte, un estudio posterior desarrollado por Reinganum (1981) al analizar las anomalías basadas en el tamaño y en la ratio rentabilidad/precio, coincide con Banz en que al CAPM le faltan especificaciones. Ese mismo año, Roll analiza los resultados de Banz, explicando que para las empresas pequeñas con una frecuencia de negociación menor, las medidas de riesgo —beta— calculadas en intervalos cortos —diarios, por ejemplo— pueden subestimar el verdadero riesgo de mantener portafolios con acciones de este tipo de empresas, indistintamente del modelo de valoración elegido. Dos años después, Keim estudia la relación entre las rentabilidades anormales en el NYSE y AMEX durante el periodo 1963-1979, y detecta que la relación entre la rentabilidad anormal y el tamaño de empresa es siempre negativa y más pronunciada en enero. Por su parte, Chan, Chen y Hsieh (1985) agregan que el efecto tamaño puede atribuirse a los mayores riesgos operativos y financieros asociados a las empresas pequeñas, que fluctúan en mayor medida ante contracciones o expansiones económicas. Posteriormente, Rubio G. (1988) analiza las rentabilidades del mercado español para el periodo 1962-1982, concluyendo que las empresas pequeñas obtienen una mayor rentabilidad que las más grandes, aun después de haber tenido en cuenta el riesgo sistemático, puntualizando que la mayor diferencia entre las rentabilidades de ambos grupos de empresas —47% de la prima por tamaño— ocurre durante enero. Años más tarde, Fama y French (1992) analizan el comportamiento del mercado accionario estadounidense durante el periodo comprendido entre 1941 a 1990, con el objeto de evaluar el impacto conjunto del beta del mercado, el tamaño de la empresa, la ratio rentabilidad/precio, el leverage y la relación entre valor contable y valor de mercado, al explicar los retornos promedio de las acciones del NYSE, AMEX y Nasdaq, encontrando que las rentabilidades se relacionan inversamente con el tamaño de la compañía.

]]> Por otra parte, Horowitz, Loughran y Savin (2000) manifiestan que el efecto tamaño ha desaparecido desde 1982 en los rendimientos mensuales del NYSE y AMEX y que no debe ser considerado un factor de riesgo. Por otro lado, Fama y French (2007) analizan las acciones de empresas que cotizan en el NYSE y en el Nasdaq desde 1926 hasta 2006, hallando que la prima de riesgo por tamaño se debe, casi exclusivamente, a las rentabilidades extremadamente altas logradas por empresas de baja capitalización. Un año después, Amel-Zadeh (2008) analizan la prima de riesgo por tamaño en el mercado bursátil alemán desde 1996 hasta 2006 y los resultados de su estudio sugieren que las empresas pequeñas obtienen rentabilidades inferiores durante periodos de mercado bajista, pero superan a las empresas más grandes durante periodos de mercado alcista, concluyendo que la supuesta anomalía es una tendencia que exhiben las acciones de menor capitalización a reaccionar de forma diferente a las de mayor capitalización ante las diferentes fases del ciclo bursátil. Por último, Hamard y Mascareñas (2010) analizan la rentabilidad histórica de las empresas que cotizan en el mercado continuo español durante el periodo comprendido entre 1998 y 2009, rechazando la existencia de una prima de riesgo adicional por tamaño.En Latinoamérica se encuentran algunos estudios que analizan la existencia de esta anomalía en las bolsas de valores de la región. En 1997 Rubio realiza una investigación donde intenta replicar el trabajo de Fama y French (1992) para el mercado chileno, utilizando los precios mensuales de las acciones en el periodo comprendido entre 1981 y 1994, encontrando que existe un efecto tamaño en la dirección correcta y persistente incluso a la incorporación de otras variables, sin embargo su poder explicativo en general es débil. Posteriormente, Cohen (2005) realiza un estudio en el mercado argentino, utilizando una muestra de veinte acciones que cotizan en la Bolsa de Valores de Buenos Aires durante el periodo comprendido entre 2002 y 2005, y sus resultados muestran indicios de que tanto el beta como el tamaño de empresa ayudan a explicar los retornos promedio de las acciones en el mercado estudiado. Dos años después, Chague (2007) lleva a cabo un estudio comparativo entre el CAPM y el modelo desarrollado por Fama y French (1992) en el mercado bursátil de Brasil, tomando todas las empresas que cotizaron en la Bolsa de Valores Bovespa, en el periodo de 1999 a 2007, encontrando evidencia de una anomalía de valor superior que no tiene suficiente significancia para considerar la presencia de un efecto tamaño, sin embargo se aclara que el tamaño reducido de la muestra limita la solidez de los resultados.

Se tiene entonces en este punto, un marco de antecedentes con diferentes perspectivas en el panorama mundial, el cual contribuye a adoptar una posición crítica antes de realizar la evaluación empírica en los principales mercados bursátiles de Latinoamérica.

3. Metodología

El presente estudio busca evaluar la eficiencia débil de los mercados bursátiles latinoamericanos a partir de sus precios históricos, siguiendo lo planteado por Banz (1981) , quien adiciona al modelo CAPM estándar una prima por efecto tamaño mediante la construcción de carteras por capitalización bursátil de los activos. Sin embargo, se reconoce que existen modelos de valoración de activos más robustos como el CAPM de consumo propuesto por Lucas (1978) , el CAPM de los tres factores de Fama y French (1992, 1995, 1996) y el Arbitrage Princing Theory (APT) de Ross (1976) , que podrían ser utilizados pero exigen la inclusión de variables macroeconómicas y financieras, pasando del ámbito de la eficiencia débil a la eficiencia semifuerte de los mercados; por esta razón se usa la metodología planteada por Gómez y Marhuenda (1998), donde se emplean principalmente precios históricos de los activos como insumo para evaluar el efecto tamaño.

La metodología se estructura en dos partes: inicialmente se construyen los portafolios a partir de la capitalización bursátil de cada uno de los activos, con el fin de definir los tamaños de empresa al interior de cada mercado; posteriormente, se hace un análisis de la rentabilidad ajustada al riesgo mediante el modelo CAPM usando datos de sección cruzada tanto para el periodo muestral completo (2002-2012) como para los subperiodos que van desde 2002 a 2006 y de 2007 a 2012.

Para comprobar la presencia o no del efecto tamaño en Latinoamérica se han planteado tres modelos, siguiendo la metodología usada por Gómez y Marhuenda (1998):

Modelo 1. Tiene como objetivo verificar si el beta del mercado explica las rentabilidades medias de las carteras de tamaño, a partir de la regresión (1).

es la rentabilidad media del portafolio i en el periodo t,

es la rentabilidad media del portafolio i en el periodo t,  es la rentabilidad libre de riesgo promedio en el periodo t,

es la rentabilidad libre de riesgo promedio en el periodo t,  es el riesgo sistemático estimado, γ0 , γ1 son los coeficientes de la regresión y ηi es la perturbación aleatoria. Las estimaciones se llevan a cabo por mínimos cuadrados ordinarios (MCO) y se analiza la significancia estadística de los coeficientes para cada uno de los periodos estudiados.

es el riesgo sistemático estimado, γ0 , γ1 son los coeficientes de la regresión y ηi es la perturbación aleatoria. Las estimaciones se llevan a cabo por mínimos cuadrados ordinarios (MCO) y se analiza la significancia estadística de los coeficientes para cada uno de los periodos estudiados. Para la estimación de las rentabilidades libres de riesgo de cada mercado, se acude a la metodología utilizada por el banco J. P. Morgan Chase, el cual estima esta rentabilidad para un mercado emergente como la suma de su riesgo país y el rendimiento de los bonos del Tesoro de Estados Unidos.

Modelo 2.En el segundo modelo se examina si la variable tamaño explica las rentabilidades de las carteras, mediante la regresión de sección cruzada (2)

En esta regresión se utiliza como proxy del tamaño empresarial una variable instrumental, , que da el valor 1 al portafolio más pequeño, 2 al siguiente y así sucesivamente.

Modelo 3. Finalmente, se desarrolla la regresión (3), con el fin de comprobar la existencia del efecto tamaño,

Donde contrastar la hipótesis nula es equivalente a probar que γ2 = 0.

4. Resultados

]]> 4.1 Datos y estructuración de portafoliosEl marco muestral del presente estudio está comprendido por las Bolsas de Valores de Brasil, México, Chile, Colombia, Perú y Argentina, tomando los precios de cierre de los activos financieros a partir del 1 de enero de 2002 hasta el 31 de mayo de 2012, utilizando como fuente las bases de datos de Bloomberg y Yahoo Finance.

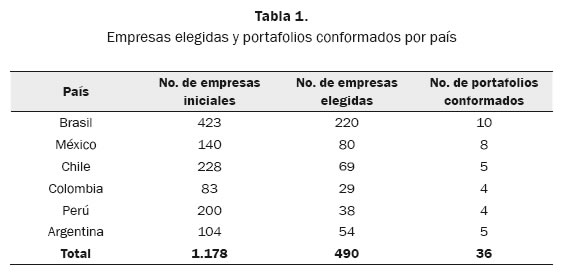

Las empresas seleccionadas son aquellas que cumplen con los criterios de disponibilidad de datos de precios y capitalizaciones. En la tabla 1 se especifica el número de empresas que son consideradas inicialmente y las finalmente elegidas de acuerdo a los criterios.

Se usa como variable de estudio la rentabilidad continua mensual (ajustada por splits y dividendos) de cada empresa seleccionada, para luego conformar los diferentes portafolios por país. En seguida, se estiman las rentabilidades de los diversos portafolios en el transcurso del periodo, mediante el promedio mensual de los rendimientos de las acciones que lo conforman. Para cada mercado se obtienen los portafolios por tamaño, generando series temporales de 124 retornos mensuales por cartera. El número de portafolios construidos al interior de cada mercado es distinto, tal como se observa en la tabla 1, teniendo en cuenta la cantidad de empresas que conforman cada uno de los mercados.

Se toma como proxy del mercado el principal índice bursátil de cada uno de los países estudiados (Ibovespa, IPC, IPSA, IGBC, IGBVL, Merval), ya que ellos son los que mejor reflejan el comportamiento bursátil a través del tiempo.

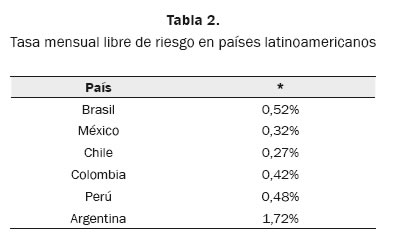

En la tabla 2 se presentan las rentabilidades libres de riesgo promedio mensuales del periodo completo para cada uno de los países objeto de estudio siguiendo la metodología de J. P. Morgan, donde se destaca que el país que presenta mayor tasa libre de riesgo es Argentina, mientras que la menor la exhibe Chile, lo que reflejaría la valoración que hacen los mercados respecto al riesgo de inversión en Latinoamérica.

4.2 Contrastes del efecto tamaño usando datos de sección cruzadaCon el fin de evaluar la anomalía efecto tamaño en Latinoamérica, a continuación se presentan los resultados para cada país de los modelos [1], [2] y [3], con su respectivo análisis tanto para el periodo total como para los dos subperiodos iguales.

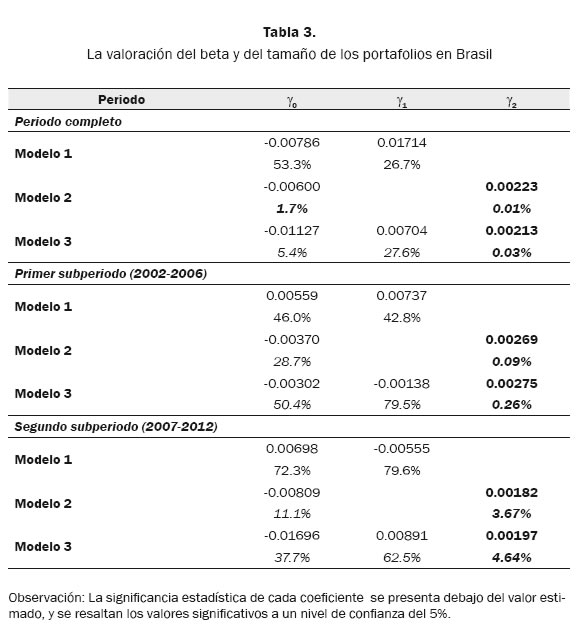

4.2.1 BrasilLa tabla 3 presenta la estimación de los tres modelos en el mercado de Brasil.

]]>

Al estimar el modelo 1 en el periodo total, usando como variable independiente beta respecto al Ibovespa, el premio por riesgo es positivo en el periodo completo, indicando que rentabilidades medias más elevadas están asociadas a mayores riesgos no diversificables. En cuanto a los subperiodos, la pendiente estimada tiene signo positivo en el primer subperiodo y negativo en el segundo. No obstante, las pendientes en los tres periodos estudiados son no significativas, por lo tanto el beta no parece explicar la variabilidad en la rentabilidad media de los portafolios de tamaño, rechazando la relación entre rentabilidad y riesgo en el periodo muestral completo.

El modelo 2 examina si la variable independiente tamaño explica los retornos de las carteras. Se observa que, en línea con lo esperado, el coeficiente asociado a la variable tamaño es positivo y estadísticamente significativo, tanto para el periodo total como para los dos subperiodos.

Finalmente, al estimar el modelo 3 se obtiene que en periodo muestral completo el coeficiente de la variable beta es positivo, aunque no significativamente distinto de cero, mientras que el coeficiente de la variable tamaño es positivo y estadísticamente significativo; este resultado implica que después de controlar el efecto del riesgo sistemático las empresas grandes siguen obteniendo mejores resultados que las pequeñas (efecto tamaño invertido). En cuanto a los subperiodos, el coeficiente asociado a la variable beta es negativo en el primero y positivo en el segundo de ellos, siendo no significativo en ambos casos. No ocurre lo mismo con el coeficiente de la variable tamaño, que siempre es positivo y estadísticamente distinto de cero, corroborando la existencia de un efecto tamaño invertido.

Estos resultados indican que el modelo CAPM no se cumple en el mercado de Brasil en ninguno de los periodos estudiados, siendo el beta no significativo en todas las regresiones estimadas y en ocasiones negativo, contrario a la prima por riesgo teóricamente esperada, lo cual implicaría que los inversores no perciben compensación por el riesgo sistemático que soportan. Por otra parte, el premio por tamaño de empresa es positivo y estadísticamente significativo en todas las regresiones independientemente de si incluyen o no el beta, lo cual sugiere que en este mercado el tamaño de empresa explica mejor que el beta la variación transversal en la rentabilidad de los portafolios, es decir, el mercado bursátil de Brasil presenta un efecto tamaño invertido a lo largo del periodo de estudio.

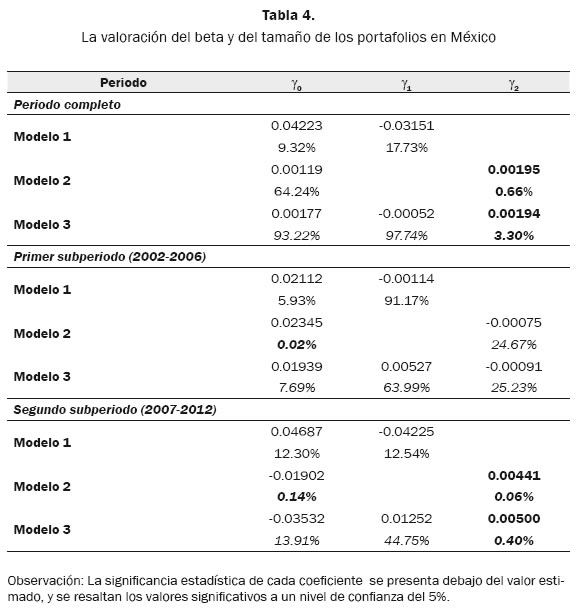

4.2.2 MéxicoLa tabla 4 presenta la estimación de los tres modelos en el mercado de México.

Los resultados de la estimación del modelo 1 muestran que el premio por riesgo es negativo tanto en el periodo completo como en los dos subperiodos, indicando que se obtienen mayores rentabilidades medias asumiendo menores riesgos no diversificables, hallazgo que estaría en contra de lo que se espera teóricamente. Sin embargo, no es estadísticamente significativo en ninguno de los periodos, es decir, se rechaza la relación entre rentabilidad y riesgo dada por el modelo teórico CAPM debido a que el beta no parece explicar la variabilidad en el exceso de rentabilidad media de los portafolios de tamaño.

En las estimaciones del modelo 2 se aprecia que, como se esperaba, el coeficiente asociado al tamaño es positivo y estadísticamente significativo para el periodo total y para el segundo subperiodo, mientras que en el primer subperiodo este coeficiente es positivo pero no significativo.

Por último, al estimar el modelo 3 se obtiene que en el periodo completo el coeficiente del beta es negativo, aunque no significativamente distinto de cero, en cambio el coeficiente del tamaño es positivo y estadísticamente significativo; este resultado significa que después de controlar el efecto del riesgo las empresas de mayor tamaño siguen obteniendo mejores resultados que las pequeñas. Por otro lado, en los dos subperiodos el coeficiente de beta es positivo pero no significativo, mientras que el coeficiente de la variable tamaño es negativo y no significativo en el primer subperiodo y estadísticamente mayor a cero en el último subperiodo de estudio, evidenciando un posible cambio en la dirección del efecto tamaño de un subperiodo a otro.

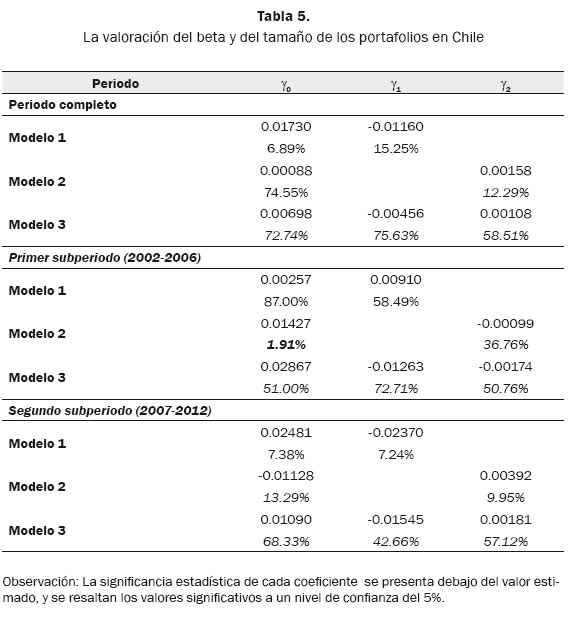

]]> De los resultados anteriores es posible deducir que, al igual que en el mercado de Brasil, el modelo CAPM no se cumple en este mercado durante el periodo de estudio, y que el beta no explica totalmente la rentabilidad media de los activos de México. Además se observa que la prima por tamaño es positiva y significativa, con o sin los betas del mercado en el periodo completo, por lo que es posible observar un efecto tamaño invertido a largo plazo; igual comportamiento se evidencia en esta variable durante el segundo subperiodo de estudio, indicando que el efecto tamaño invertido es un hecho reciente en este mercado. 4.2.3 ChileEn la tabla 5 se presentan los resultados obtenidos en el mercado bursátil de Chile después de estimar los tres modelos de corte transversal propuestos.

En el modelo 1 se toma como variable independiente el beta estimado respecto al IPSA, dando como resultado que la prima por riesgo es negativa y no significativa en el periodo completo de estudio, mientras que este coeficiente tiene signo positivo en el primer subperiodo y negativo en el segundo, en el cual también es estadísticamente significativo al 10%. Por lo tanto, el beta parece no explicar la variabilidad en las rentabilidades de las carteras de tamaño.

Al analizar los resultados del modelo 2 se observa que el coeficiente asociado a la variable tamaño es positivo en el periodo completo, pero no estadísticamente significativo. Se observa además que este coeficiente es negativo en el primer subperiodo y positivo en el segundo, siendo significativo al 10% solo para el último subperiodo. Es decir, la variable tamaño tampoco estaría explicando la variabilidad en las rentabilidades de los portafolios conformados.

En el modelo 3 es posible apreciarque el coeficiente del beta es negativo durante todos los periodos estudiados, pero no existe evidencia estadística de su significancia, mientras que el coeficiente del tamaño es positivo en el periodo completo y en el segundo subperiodo, y negativo en el primero, aunque en ningún caso es estadísticamente significativo, lo que indicaría que ni el riesgo ni el tamaño de empresa explican la variabilidad en la rentabilidad de los portafolios en el mercado de Chile.

En resumen, a un nivel de significancia del 10% solo se puede evidenciar un efecto tamaño invertido en el segundo subperiodo (2007-2012), que no es consistente cuando se toma en cuenta el riesgo sistemático en el modelo 3. Por esta razón no es posible aceptar la presencia de un efecto tamaño en el mercado de valores de Chile, ni el cumplimiento del modelo CAPM en el periodo total de estudio a un nivel de significancia del 5%.

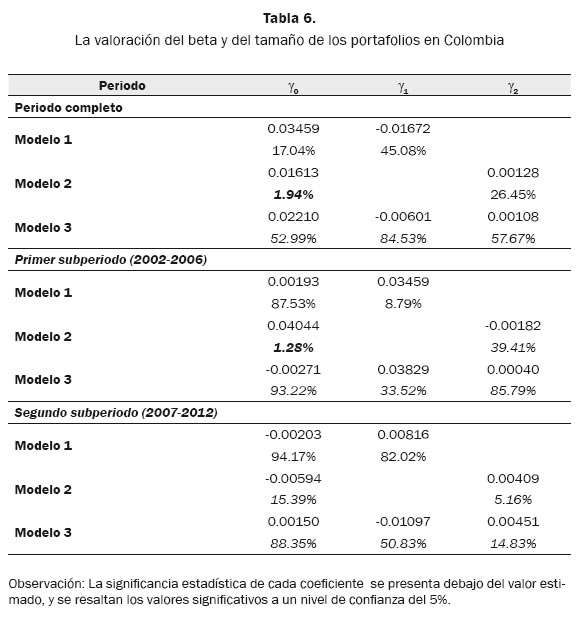

4.2.4 Colombia

En la tabla 6 se muestran los resultados obtenidos con la aplicación de los tres modelos de sección cruzada propuestos.

]]> De las estimaciones obtenidas en el modelo 1 se aprecia que el coeficiente del beta es negativo en el periodo completo y positivo en los dos subperiodos, siendo estadísticamente significativo al 10% solo en el primer subperiodo. Es decir, el riesgo sistemático no parece explicar la variabilidad de los retornos medios de las carteras a largo plazo. En el modelo 2 se observa que la variable tamaño tiene signo positivo pero no significativo. En cuanto a los subperiodos se encuentra que el coeficiente es negativo en el primero y positivo en el segundo, siendo estadísticamente diferente de 0 al 10% en el último.Finalmente, el modelo 3 muestra que el beta es negativo pero no significativo en el periodo completo, y positivo en el segundo subperiodo, aunque tampoco es estadísticamente significativo. Por otro lado, la variable tamaño siempre es positiva pero no tiene significancia estadística, indicando que ni el riesgo ni el tamaño de empresa explican la variabilidad de la rentabilidad en los portafolios.

Los resultados anteriores sugieren que a largo plazo no se cumple el CAPM en la explicación de las rentabilidades de los portafolios de tamaño, ni se presenta el efecto tamaño en el mercado bursátil colombiano a un nivel de significancia del 5%. Sin embargo, a un nivel de confianza del 10% se puede afirmar que el CAPM se cumple durante el primer subperiodo de estudio; además, a este mismo nivel se encuentra un efecto tamaño invertido en el segundo subperiodo de análisis al no tener en cuenta el beta.

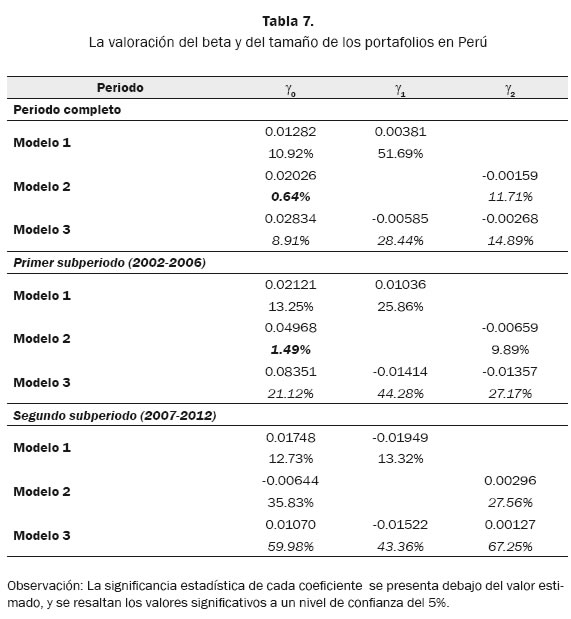

4.2.5 Perú

Los resultados obtenidos de la estimación de las variables sugeridas en los tres modelos de sección cruzada, se presentan en la tabla 7.

En las estimaciones del modelo 1 se puede observar que el coeficiente de la variable beta es positivo en todo el periodo de estudio y en el primer subperiodo, y de signo negativo en el segundo subperiodo, siendo no significativo estadísticamente en los tres periodos. Esto quiere decir que la variabilidad de los retornos medios de los portafolios no es causada por el riesgo sistemático.

De la estimación del modelo 2 se evidencia que la variable tamaño tiene signo negativo en el periodo muestral completo y en el primer subperiodo, y es positiva en el segundo subperiodo, siendo estadísticamente significativa al 10% solo en el primer subperiodo, como un indicio del efecto tamaño planteado por Banz.

En el modelo 3 se resalta que el coeficiente de la variable beta siempre es negativo y estadísticamente no significativo. Por otro lado, el coeficiente de la variable tamaño es negativo en el periodo completo y en el primer subperiodo, y de signo positivo para el segundo subperiodo, aunque en ninguno de los periodos es significativo, rechazando la existencia de efecto tamaño en el mercado de Perú.

Los resultados evidencian la ausencia del efecto tamaño en el mercado de valores de Perú, en el periodo completo de estudio. Sin embargo, muestran que este efecto sí se presentó en la dirección correcta durante el primer subperiodo, al no tener en cuenta el riesgo sistemático. Además, también se destaca que el modelo CAPM no se cumple cuando se conforman portafolios de tamaño.

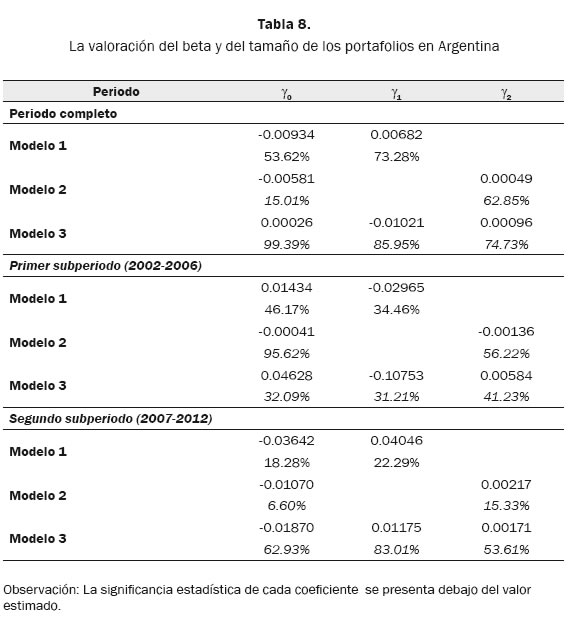

4.2.6 Argentina ]]> En la tabla 8 se presentan los resultados obtenidos después deaplicar los tres modelos de corte transversal propuestos.En el modelo 1 se estima el beta respecto al índice Merval, encontrándose que la prima por riesgo es positiva y no significativa en el periodo completo, lo que sugiere el rechazo de una relación directamente proporcional entre la rentabilidad y el riesgo en el periodo completo. En cuanto a los subperiodos se observa que la pendiente es negativa en el primer subperiodo y positiva en el segundo, pero en ambos es estadísticamente no significativa. Por tanto, el modelo CAPM no se cumple en los portafolios conformados para este mercado.

Al estimar el modelo 2 y verificar si la variable independiente tamaño explica los rendimientos de los portafolios, se observa que el coeficiente asociado al tamaño es positivo en el periodo completo y en el segundo subperiodo, y negativo en el primer subperiodo, pero al igual que el beta del primer modelo, es estadísticamente no significativo. En consecuencia, el tamaño de empresa no explica por sí solo el comportamiento de los portafolios en Argentina.

Por último, en el modelo 3 se evidencia que en el periodo completo estudiado el coeficiente del beta es negativo y el del tamaño positivo, pero ninguno de ellos es significativo. En cuanto a los subperiodos, en el primero se encuentra que el coeficiente del beta es negativo y en el segundo positivo, mientras que el coeficiente de tamaño es positivo en todos los periodos, sin embargo estos coeficientes son no significativos en todas las regresiones.

Los resultados muestran que tanto el beta como el tamaño son no significativos en el mercado de Argentina, por lo que ninguna de estas variables parece explicar la rentabilidad media de las acciones en este mercado bursátil. Es decir, el CAPM no se cumple cuando se utilizan portafolios de tamaño, ni el efecto tamaño está presente en Argentina. Probablemente existen otras variables que explican la variación transversal de los rendimientos de los portafolios.

5. Discusión de resultados

En el modelo 1, al utilizar como variable independiente el beta estimado respecto al mercado, el premio por riesgo es positivo en el periodo completo para Brasil, Argentina y Perú, indicando que rentabilidades medias más elevadas están asociadas a mayores riesgos no diversificables. No obstante, su no significancia estadística sugiere que utilizando portafolios de tamaño, una relación entre rentabilidad y riesgo como la dada por el CAPM, se rechaza en el periodo muestral completo. La pendiente estimada tiene signo positivo en el primer subperiodo (2002-2006) para Brasil, Chile, Colombia y Perú, y en el segundo subperiodo (2007-2012) para Argentina y Colombia, aunque siempre es estadísticamente indistinguible de cero. Por tanto el beta no parece explicar la variabilidad en el exceso de rentabilidad medio de los portafolios de tamaño en Latinoamérica.

En el modelo 2,al examinar si la variable independiente tamaño explica los retornos de las carteras, se observa que en línea con lo esperado, el coeficiente asociado a la variable tamaño es positivo en Brasil, Argentina, México, Chile y Colombia en el periodo completo, sin embargo es estadísticamente significativo solo para Brasil y México. En Perú se observa un coeficiente negativo pero no significativo. En el primer subperiodo se evidencia que este coeficiente es positivo para Brasil y negativo para los otros países, aunque solo estadísticamente significativo para Brasil y Perú. En el segundo subperiodo se aprecia un coeficiente positivo para todos los mercados, y es estadísticamente diferente de cero para Brasil, México, Chile y Colombia.

Finalmente, al estimar el modelo 3, se obtiene que al tener en cuenta el riesgo sistemático en el periodo muestral completo el coeficiente de la variable tamaño es positivo en todos los mercados excepto en Perú, y estadísticamente significativo para Brasil y México. Este resultado implica que, después de controlar el efecto del riesgo sistemático, las empresas grandes siguen obteniendo mejores resultados que las pequeñas. En el primer subperiodo este coeficiente es positivo y estadísticamente diferente de cero solo para Brasil, y en el segundo subperiodo es positivo y significativo para Brasil y México.

]]> Los resultados muestran que los coeficientes del beta son no significativos y en algunos casos tienen signo negativo, hallazgos contrarios a la prima por riesgo teóricamente esperada, por lo que el beta no parece tener ningún papel a la hora de explicar la rentabilidad media de los activos en los mercados latinoamericanos, lo cual indica que el modelo CAPM no se cumple cuando se utilizan portafolios de capitalización, por lo que los inversores no perciben compensación por el riesgo sistemático que soportan. Por otro lado, el premio por tamaño es positivo y estadísticamente significativo, con o sin los betas del mercado durante el periodo completo en Brasil y México, por lo que se evidencia un efecto tamaño invertido en estos mercados. Es decir, las estimaciones realizadas sugieren que en estos países los excesos medios de rentabilidades de los portafolios son explicados por la capitalización bursátil de las empresas y no están relacionados con el modelo CAPM.

6. Conclusiones

La presente investigación proporciona evidencia de que el efecto tamaño planteado por Banz (1981) no existe en los principales mercados bursátiles de Latinoamérica (Argentina, Brasil, Chile, Colombia, México y Perú) para el periodo comprendido entre febrero de 2002 y mayo de 2012, lo cual indica que estos mercados emergentes se comportan diferente al mercado estadounidense, en cuanto a los hallazgos de Ibbotson (2005) y Fama y French (2007).

En Brasil y en México se encontró un efecto tamaño invertido en el periodo completo (2002-2012), lo cual significa que las empresas de mayor capitalización obtienen rentabilidades ajustadas al riesgo, superiores a las empresas de menor tamaño. Esta anomalía coincide con la encontrada por Dimson y Marsh (2001) y Baetge, Kirsch, Koelen y Schulz (2010) en el mercado europeo.

En Perú se verifica la existencia del efecto de Banz en el primer subperiodo estudiado (2002-2006) a un nivel de significancia del 10%, pero este desaparece cuando se tiene en cuenta el riesgo sistemático, por lo tanto los resultados no son concluyentes.

En el caso de Chile y Colombia se evidencia al 10% de confianza, la presencia del efecto tamaño invertido en un subperiodo (2007-2012). Sin embargo, esta anomalía desaparece cuando se tiene en cuenta el riesgo no diversificable. La aparente existencia de este efecto invertido puede ser causada por la llegada de inversionistas extranjeros debido a la crisis económica mundial, quienes han invertido en las empresas de mayor capitalización, aumentando así sus retornos.

En Argentina no se encuentra ningún efecto relacionado con el tamaño, lo cual indica que desde el punto de vista de esta anomalía el mercado argentino presenta un comportamiento más eficiente que los otros mercados estudiados.

En Brasil y Argentina las empresas de mayor capitalización presentan un riesgo sistemático superior, algo inusual en los mercados de valores desarrollados donde el riesgo es inversamente proporcional al tamaño. No obstante, estas empresas están obteniendo rentabilidades justas según el riesgo que soportan, es decir, superiores a las empresas de menor tamaño.

En México, Chile y Colombia las empresas de menor capitalización presentan un riesgo sistemático mayor; sin embargo, no están obteniendo mayores rentabilidades, lo que indica que la variabilidad en los retornos no está asociada al riesgo no diversificable, sino a otro tipo de riesgo. En el caso particular de México se demostró que la variabilidad está asociada a un riesgo por tamaño. Perú tiene un comportamiento similar al de los mercados desarrollados, ya que las empresas de menor tamaño presentan mayor riesgo sistemático y a la vez obtienen mayores retornos que las empresas con mayor capitalización. Es decir, el riesgo es proporcional a la rentabilidad e inverso al tamaño.

]]> Mediante la estimación de la rentabilidad libre de riesgo promedio mensual en todo el periodo de estudio, es posible resaltar que el país que tiene una tasa mayor es Argentina, reflejando de esta manera el mayor riesgo país que presenta esta economía con respecto a Chile, y que es originado por la diferencia de gobierno entre las dos naciones.Por último, es importante resaltar que el alcance de este estudio no considera variables financieras y macroeconómicas como ratio valor en libros/valor de mercado, ratio consumo/riqueza, la regulación de cada país, la reciente integración del Mercado Latinoamericano (MILA), entre otras, las cuales podrían ser analizadas con modelos como el APT, el CAPM de consumo, o el modelo de los tres factores de Fama y French.

7. Referencias

Multifactor Explanations of Asset Pricing Anomalies (1996). Journal of Finance, 51(1). [ Links ]

Amado, C. (2009). Análisis de la relación entre el comportamiento de la acción y el tamaño de las empresas. Evidencia empírica en Colombia. Bogotá:. Universidad Nacional de Colombia. [ Links ]

Amel-Zadeh, A. (2008). The return of the size anomaly: Evidence from the German Stock Market.. University of Cambridge, Judge Business School Working Paper. [ Links ]

]]>Amihud, Y. (2002). Illiquidity and Stock Returns: Cross-Section and Time-Series Effects. Journal of Financial Markets, 31-56. [ Links ]

Baetge, J.; Kirsch, H.; Koelen, P. y Schulz, R. (2010). On the Myth of Size Premiums in Corporate Valuation: Some Empirical Evidence from the German Stock Market. Journal of Applied Research in Accounting and Finance, 2-15. [ Links ]

Banz, R. (1981). The relationship between return and market value of common stocks. Journal of Financial Economics, 3-18. [ Links ]

Chague, F. (2007). The CAPM and Fama-French Models in Brazil: A Comparative Study. Sao Paulo, Brasil: Escola de Economia de Sao Paulo. [ Links ]

Chan, K.; Chen, N. y Hsieh, D. (1985). An Exploratory Investigation of the Firm Size effect. Journal of Financial Economics, 451-71. [ Links ]

]]>Cohen, R. (2005). Roles del tamaño y del beta en la explicación de los retornos promedio en el mercado accionario Argentino. UCEMA. [ Links ]

Dimson, E. y Marsh, P. (2001). UK Financial Market Returns 1955-2000. Journal of Business, 1-31. [ Links ]

Fama, E. F. y French, K. R. (1992). The Cross-Section of Expected Stock. Journal of Finance, 427-65. [ Links ]

Fama, E. F. y French, K. R. (1995). Size and Book-to-Market Factors in Earnings and Returns. Journal of Finance, 50(1). [ Links ]

Fama, E. F. y French, K. R. (2007). Migration. Financial Analysts Journal, 48-58. [ Links ]

]]>Gómez, J. y Marhuenda, J. (1998). La anomalía del tamaño en el mercado de capitales español. Revista Española de Financiación y Contabilidad, 1033-059. [ Links ]

Hamard, A. y Mascareñas, J. (2010). Prima de riesgo por tamaño en el mercado continuo español. Análisis Financiero, 34-40. [ Links ]

Horowitz, J.; Loughran, T. y Savin, N. (2000). The disappearing size effect. Research in Economics, 83-100. [ Links ]

Ibbotson, R. (2005). SBBI Valuation Edition 2005 Yearbook . Ibbotson & Associates, 127-58. [ Links ]

Keim, D. B. (1983). Related anomalies and stock return seasonality: Further. Journal of Financial Economics, 13-32. [ Links ]

]]>Lucas, R. E. (1978). Asset Pricing in an Exchange Economy. Econometrica, 46, 1429-445. [ Links ]

Reinganum, M. (1981). Misspecification of capital asset pricing: Empirical anomalies based on earnings' yields and market values. Journal of Financial Economics, 19-46. [ Links ]

Roll, R. (1981). A possible explanation of the Small Firm Effect. Journal of Finance, 879-88. [ Links ]

Ross, S. (1976). The arbitrage theory of capital asset pricing. Journal of Economic Theory, 13(3), 341-60. [ Links ]

Rubio, F. (1997). Corte transversal de los retornos esperados en el mercado accionario chileno. Valparaíso, Chile: Universidad de Valparaíso. [ Links ]

]]>Rubio, G. (1988). Further International Evidence on Asset Pricing: The Case of the Spanish Capital Market. Journal of Banking and Finance, 221-42. [ Links ]

]]>