ARTÍCULO DE INVESTIGACIÓN

Flujos netos de capital, choques macroeconómicos y activos de reservas. El caso argentino (1994-2013)

Net Capital Flows, Macroeconomic Shocks and Reserve Assets. The Case of Argentina (1994-2013)

Luis N. Lanteri*

* Universidad Nacional de Rosario, Argentina. [lnlante@yahoo.com.ar]

]]>Recibido: 13/03/2014 Aprobado: 19/05/2014

Resumen

Las reservas internacionales han sido empleadas como una fuente de protección contra la vulnerabilidad de la balanza de pagos, o alternativamente, para intentar mantener un tipo de cambio real competitivo y promover las exportaciones. En este trabajo se analiza la correlación existente entre los flujos netos de capital y las reservas y se evalúa el efecto de algunos choques macroeconómicos en dicha variable. Las estimaciones se realizan con modelos de VEC (modelo de corrección de errores) y datos trimestrales de la economía argentina, que cubren el período 1994-2013. Los resultados muestran una correlación negativa entre las reservas internacionales y los flujos netos de capital (acumulación de reservas a través de excedentes en la cuenta corriente). A su vez, las políticas fiscales expansivas y los aumentos persistentes y generalizados de precios afectarían negativamente a las reservas.

Palabras clave Reservas internacionales, flujos netos de capital, choques macroeconómicos, modelos de VEC, Argentina.

Abstract

International reserves have been used as a source of protection against the vulnerability of the balance of payments, or alternatively, as an attempt to keep a competitive real exchange rate and to promote exports. This paper explores the correlation between the net capital flows and reserves. Similarly, the impact of some macroeconomic shocks on that variable is assessed. Estimates are carried out through both, the VEC (Vector Error Correction) models and quarterly data of the Argentine economy for the period 1994-2013. Results show a negative correlation between international reserves and net capital flows (reserve accumulation through current account surpluses). At the same time, the expansionary fiscal policies and the continuing and widespread price increases would adversely affect the reserves.

Key Words International reserves, net capital flows, macroeconomic shocks, VEC models, Argentina.

JEL Classifications: C1, E6, F3

1. Introducción

En algunos países en desarrollo las crisis financieras suelen causar problemas de iliquidez, debido a la interrupción, o reversión, de los influjos de capitales (Calvo, 2001; Feldstein 1999 y 2002; Allen, 2004). En dichas economías, los ataques especulativos podrían generar una caída en las reservas internacionales y forzar a los Gobiernos a incrementar las tasas de interés domésticas o, eventualmente, a flotar el tipo de cambio.

En estos casos la respuesta de política económica destinada a prevenir los ciclos de ataques especulativos, salidas de capital y crisis financieras, ha sido tratar de incrementar la liquidez a través de la acumulación de reservas internacionales. Esta representaría la estrategia precautoria de la acumulación de reservas, diseñada para proporcionar un seguro frente a las crisis de balanza de pagos y los efectos de repentinos cambios en los movimientos de capitales (Frankel y Saravelos, 2010).

Otra explicación alternativa de esta política corresponde al denominado crecimiento liderado por las exportaciones. Algunas economías del este de Asia (China) han tratado de mantener un tipo de cambio real competitivo, a efectos de expandir la producción y exportación de bienes transables, configurando lo que sería la explicación mercantilista de la acumulación de reservas internacionales (Cruz y Walters, 2008).

En este sentido, las reservas internacionales desempeñarían dos funciones: afectar al tipo de cambio, para evitar una sobrevaluación de la moneda, y proporcionar un seguro de liquidez ante posibles contingencias futuras (Aizenman y Lee, 2007; De Gregorio, 2011).1

En Argentina, el Banco Central registró una caída en las reservas desde el año 2011 y hasta fines de 2013. La causa de ello habría radicado en la inconsistencia de las políticas macroeconómicas domésticas. Las políticas fiscal y monetaria expansivas alentaron el consumo doméstico, mientras que la incertidumbre, el menor estímulo a la inversión privada y el escaso acceso a los flujos de capitales externos determinaron que la oferta de bienes no acompañara el comportamiento seguido por la demanda, acelerando así las tasas de inflación (Edwards, 2014). Los aumentos persistentes y generalizados de precios, junto con la política cambiaria, contribuyeron a la apreciación del tipo de cambio real, afectando el saldo de la balanza comercial y estimulando los gastos de turismo fuera del país.2

A partir de 2011 se amplió la brecha cambiaria, se intensificó la distorsión de precios relativos y se aceleró la caída en las reservas, hasta alcanzar en el segundo semestre de 2013 ratios reservas/PIB a precios corrientes similares a los existentes durante 2001, cuando la economía enfrentó una crisis externa y financiera sin precedente. De esta forma, el país no habría seguido acumulando reservas al ritmo que lo hicieron otras economías de la región, con posterioridad a la crisis financiera internacional de 2008, y en particular después de 2011.

En economías con limitado acceso al mercado internacional de capitales una situación de vulnerabilidad externa podría llegar a ser preocupante, dado que un bajo nivel de reservas internacionales impide absorber los choques externos, que ocurren con cierta periodicidad, así como hacer frente adecuadamente a los pagos de importaciones y de los servicios de la deuda.

]]> En este trabajo, se analizan los efectos de algunos factores macroeconómicos sobre las reservas internacionales. En primer lugar, se investiga la correlación existente entre los flujos netos de capital y las reservas y, posteriormente, se considera el impacto de algunos choques macroeconómicos en dicha variable.Se considera un esquema teórico en el que los diferentes choques macroeconómicos impactan, por lo general, en el tipo de cambio real y/o en la cuenta corriente de la balanza de pagos y, de esta forma, en la formación de reservas internacionales. Es decir, se tratan de verificar los efectos de los diferentes choques macroeconómicos en el tipo de cambio real y en las reservas internacionales (sección cuatro del trabajo), al igual que la relación entre los flujos netos de capital y las reservas (sección tres).

Las estimaciones sugieren que las reservas habrían tenido su origen principalmente en los excedentes en cuenta corriente de la balanza de pagos (o que los flujos netos de capital habrían compensado solo parcialmente los desequilibrios del sector externo, es decir, el denominado ''financiamiento interno'' de las reservas), a diferencia de Choi et al. (2009), quienes encuentran que se acumulan estos activos para hacer frente a los cambios repentinos en los flujos netos de capital. A su vez, las funciones de impulsorespuesta muestran que las políticas fiscales y monetarias expansivas, que estimulen aumentos generalizados y persistentes de precios, podrían terminar apreciando al tipo de cambio real, afectando así negativamente el saldo de la cuenta corriente de la balanza de pagos y las reservas internacionales.

El resto del trabajo se desarrolla como sigue. En la sección dos se analiza el comportamiento de la economía argentina en las dos últimas décadas. En la tres, se describen los modelos de vector de corrección de errores (VEC) a estimar y las pruebas de cointegración, mientras que en la cuatro se presentan los resultados encontrados en las estimaciones. 3 Por último, en la sección cinco, se comentan las principales conclusiones del trabajo.

2. La economía argentina en las dos últimas décadas

Desde los años noventa podrían considerarse dos grandes períodos, de acuerdo con las políticas económicas aplicadas en Argentina.

Entre 1991 y 2001 se implementó el plan de convertibilidad, que estableció un tipo de cambio fijo y convertible con el dólar estadounidense (un peso por dólar). Este lapso se caracterizó por la liberalización de la cuenta capital de la balanza de pagos, una mayor apertura comercial externa, privatizaciones de empresas públicas y el incremento de la inversión en activos físicos, en particular en lo que respecta a infraestructura. Durante este período se registró un aumento importante en el endeudamiento financiero con el exterior, para hacer frente a los desequilibrios de la cuenta corriente de la balanza de pagos, aunque logró reducirse la inflación a tasas comparables a las de los países desarrollados.

El régimen de convertibilidad concluyó abruptamente en diciembre de 2001 y comienzos de 2002, luego de las dificultades que surgieron para seguir cumpliendo con los compromisos de deuda asumidos con el exterior. El peso argentino dejó de ser convertible y los depósitos bancarios y deudas en dólares sufrieron la denominada ''pesificación asimétrica''.4 Otras explicaciones respecto de los desencadenantes de la crisis se basan también en la dinámica insostenible de la deuda pública, determinada por la política fiscal seguida en la segunda mitad de los noventa, la privatización del régimen de seguridad social, la desaceleración económica y el elevado desempleo experimentado en los últimos años de la convertibilidad, la crisis en Brasil, la suspensión del apoyo del Fondo Monetario Internacional (FMI), el descalce de monedas en el sistema bancario y la sobrevaluación del tipo de cambio (Damill, Frenkel y Juvenal, 2003; Keifman, 2004).

En 2002 la moneda experimentó una importante depreciación, que permitió licuar las deudas (que habían sido convertidas a pesos) de las empresas y de las familias, pero implicó, a su vez, un deterioro apreciable en los salarios y en los ingresos en moneda doméstica.

]]> Los años de la convertibilidad permitieron recomponer la posición de reservas internacionales, las que pasaron de un mínimo de USD 8.500 millones en el primer trimestre de 1995 a más de USD 25.000 millones en el cuarto trimestre de 2000 (excluyen oro). Las dificultades para hacer frente a los compromisos externos, el aumento del riesgo país y las salidas de capitales al exterior, entre otros factores, determinaron una pérdida de reservas durante el año 2001 situación que se prolongó hasta el tercer trimestre de 2002, tras el abandono de la convertibilidad.5 Luego de un período de flotación asistida del tipo de cambio, el Banco Central mantuvo una política cambiaria de minidevaluaciones periódicas frente al dólar estadounidense (llamada ''flotación administrada'').El período posterior a la salida de la convertibilidad se caracterizó por una menor apertura financiera al exterior, un crecimiento importante de la economía (no acompañado, en este caso, por un excesivo endeudamiento externo como en los noventa) y una recomposición de los salarios y del empleo (preferentemente del sector formal), aunque con tasas de inflación que se ubicaron muy por arriba de las registradas en la década anterior.

Si bien, con posterioridad a la crisis externa de 2001-2002, se alcanzó una recomposición del tipo de cambio real, este fue apreciándose a través del tiempo, hasta llegar en 2013 a niveles cercanos a los existentes durante la convertibilidad. La apreciación del tipo de cambio real habría hecho perder competitividad a la economía, afectado el saldo de la cuenta corriente y alentado la pérdida de reservas por parte del Banco Central.

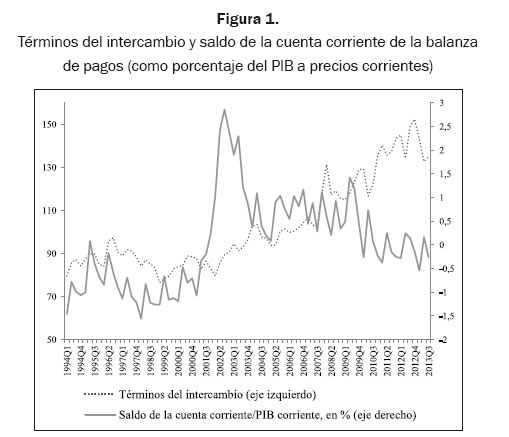

Luego de la crisis de la convertibilidad, el país ha tratado de seguir una política de desendeudamiento externo del sector público (aunque las empresas privadas continuaron teniendo acceso al mercado financiero internacional, por lo menos hasta 2011). Los flujos netos de capitales han sido en promedio negativos (salidas) a partir de 2002 y con posterioridad a la instauración del denominado ''cepo cambiario'' (impuso restricciones a las compras de divisas en el mercado oficial de cambios por motivos de atesoramiento o para operaciones inmobiliarias, el encarecimiento del turismo fuera del país y la limitación a las empresas para girar utilidades al exterior) en noviembre de 2011, se produjo prácticamente el cierre de la cuenta capital de la balanza de pagos. Por su parte, el saldo de la cuenta corriente resultó positivo (excedentes) desde la crisis de la convertibilidad y hasta después de la crisis financiera internacional de 2008, período a partir del cual comenzaron a observarse saldos negativos (gráfico 1).

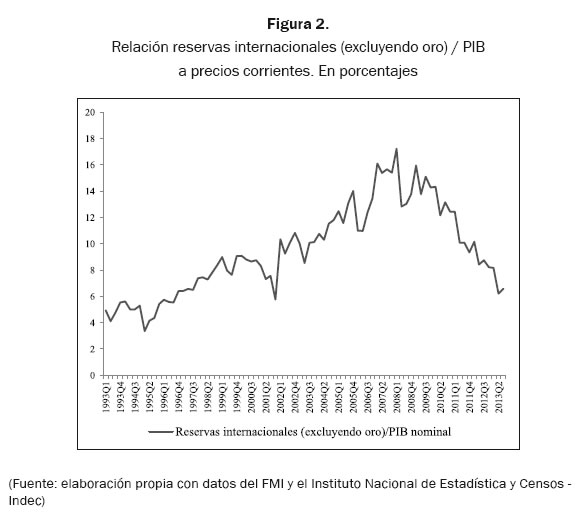

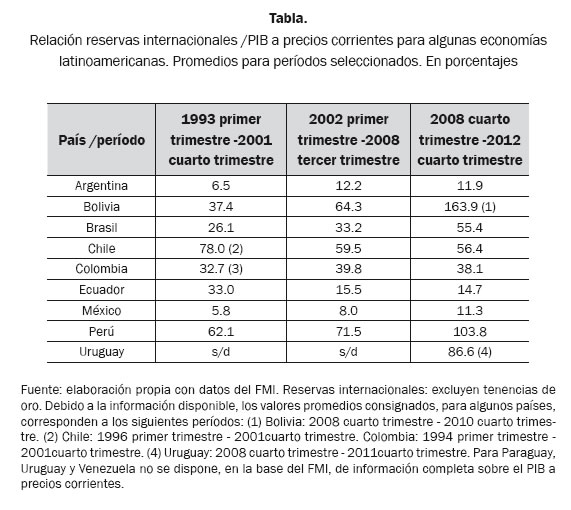

El país aumentó considerablemente sus activos de reserva desde el año 2002 y hasta la última crisis financiera internacional (tercer trimestre de 2008), superando incluso el crecimiento de otros países de la región. Sin embargo, a partir de 2011 el Banco Central comenzó a perder reservas, a diferencia de lo acontecido en otras economías latinoamericanas, con excepción de Ecuador y Venezuela, hasta alcanzar en 2013 ratios reservas internacionales/PIB a precios corrientes similares a los registrados en los meses previos a la crisis de la convertibilidad, a fines de 2001 (gráfico 2).

En la tabla del anexo II se puede observar que la relación reservas/PIB corriente para Argentina resulta más baja que para otros países latinoamericanos. En parte, la menor razón reservas/producto podría obedecer al esfuerzo que tuvo que hacer el país para salir del default de la deuda externa y los pagos posteriores realizados al FMI y a otros acreedores con reservas, aunque dicha relación habría empeorado también debido a la aplicación del cepo cambiario en 2011.

La caída en las reservas se produjo incluso dentro de un contexto internacional sumamente favorable para los precios de las materias primas de exportación (los términos de intercambio externos resultaron ser en 2012 los más elevados observados en las últimas décadas).

]]> 3. Modelos de VEC a estimar

En el trabajo se analizan los efectos de algunos factores macroeconómicos en las reservas internacionales. En primer lugar, se investiga la correlación existente entre los flujos netos de capital y las reservas, y luego se trata de establecer el impacto de algunos choques macroeconómicos en dicha variable.

Las estimaciones emplean modelos de VEC y datos trimestrales que cubren el período que va desde el primer trimestre de 1994 hasta el tercer trimestre de 2013.

Los modelos, que incluyen cinco rezagos en niveles, consideran las siguientes variables: a) modelo uno: reservas/PIB a precios corrientes, términos del intercambio, razón importaciones/ PIB corriente, riesgo país, flujos netos de capital/PIB corriente; b) modelo dos: términos del intercambio, PIB real, razón exportaciones más importaciones/PIB corriente, deflactor del PIB, reservas; c) modelo tres: términos del intercambio, PIB real, razón importaciones/PIB corriente, razón consumo público/PIB corriente, reservas; d) modelo cuatro: términos del intercambio, PIB real, precios implícitos de exportación/ salarios (indicador del tipo de cambio real de exportación),6 salarios, reservas internacionales. Las variables se expresan en logaritmo, salvo los flujos netos de capital/PIB a precios corrientes y se emplean cinco rezagos en niveles (la periodicidad más uno).

El modelo uno investiga la correlación entre las reservas y los flujos netos de capital (ambas variables escaladas por el PIB a precios corrientes), mientras que los tres modelos restantes analizan los efectos de diversos choques macroeconómicos sobre las reservas. Se han realizado numerosas pruebas con las variables consideradas, pero solo se muestran los modelos donde las variables cointegran y los resultados no presentan determinadas patologías (como, por ejemplo, autocorrelación de residuos o heterocedasticidad.). En el caso del primer modelo, donde se analiza la relación entre las reservas y los flujos netos de capital, a través de los vectores de cointegración, las variables consideradas no solo tendrían que cointegrar, sino que el parámetro de la velocidad de ajuste (alfa) debería ser negativo e inferior a la unidad (además de significativo). Cabe agregar que el software empleado no permite la inclusión de variables exógenas (binarias para remarcar quiebres, por ejemplo) en las estimaciones.

3.1 Pruebas de cointegración

Previamente se realizan las pruebas a través del test Aumentado Dickey Fuller (ADF), a efectos de verificar si las series son no estacionarias en niveles. En estos casos, no fue posible rechazar la hipótesis nula de no estacionariedad (al 5%). También se realizaron pruebas adicionales a partir de un test de raíz unitaria con cambio estructural (RU con ''quiebre'', opción shift dummy; Lütkepohl, 1991), considerando un cambio estructural en el cuarto trimestre de 2001 (crisis de la convertibilidad). Esta prueba tampoco rechaza la hipótesis nula de existencia de raíz unitaria (5%), por lo que se considera, a todas las series, integradas de orden uno I(1).7

Los modelos de VEC se basan en la propuesta de Johansen (1988) y Johansen y Juselius (1990). Esta metodología estima los ajustes dinámicos de corto plazo y las relaciones de largo plazo (cointegración) entre las variables. En este caso, las estimaciones (incluyen variables integradas del mismo orden) permiten que las desviaciones respecto del equilibrio de largo plazo se corrijan gradualmente a través de una serie de ajustes parciales de corto plazo (las variables endógenas convergen a sus relaciones de cointegración).

Suponiendo k variables endógenas, con una raíz unitaria cada una, podrían existir hasta k-1 relaciones de cointegración linealmente independientes. El modelo podría simbolizarse como:

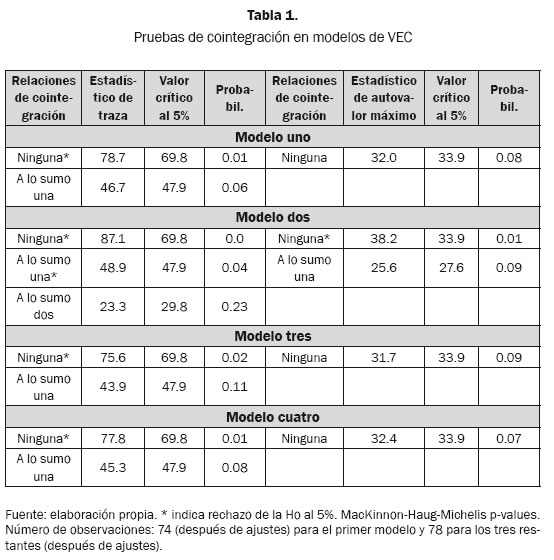

Los resultados de las pruebas de cointegración se indican en la tabla 1. Se ha dado prioridad a la prueba de traza, a efectos de determinar si las series están cointegradas. Las pruebas de traza indican, por lo general, la existencia de una relación de cointegración entre las variables (salvo en el modelo dos).

Las pruebas LM (con cinco retrasos) no permiten rechazar la hipótesis nula de ausencia de autocorrelación de residuos, en las estimaciones de los modelos de VEC: modelo uno: estadístico LM-st: 19.7, probabilidad: 0.76; modelo dos: LM-st: 12, probabilidad: 0.99; modelo tres: LM-st: 21.6, probabilidad: 0.66; modelo cuatro: LM-st: 16.7, probabilidad: 0.89.

Tampoco es posible rechazar la hipótesis nula de ausencia de heterocedasticidad (White sin ''términos cruzados''): modelo uno: Chi-cuadrado: 628, probabilidad: 0.52; modelo dos: Chi-cuadrado: 623, probabilidad: 0.57; modelo tres: Chi-cuadrado: 647, probabilidad: 0.32; modelo cuatro; Chi-cuadrado: 614, probabilidad: 0.67.

4. Resultados de las estimaciones

4.1 Flujos netos de capital y reservas internacionales

A efectos de analizar la correlación existente entre los flujos netos de capital (influjos menos salidas) y las reservas internacionales, se estima una ecuación de cointegración, en el marco de modelos de VEC.

En algunas economías, el nivel deseado de reservas y la disponibilidad de liquidez podría depender del acceso al mercado internacional de capitales.

]]> Para contrarrestar las crisis financieras y la interrupción del financiamiento externo, los bancos centrales de los países en desarrollo tratan de acumular reservas. De esta forma, intentan hacer frente a los choques externos, que podrían afectar el mercado cambiario y la economía doméstica. Choi et al. (2009) denominan ''financiamiento externo'' de las reservas a la formación de estos activos que se origina en los flujos netos de capitales.Esta estrategia contrasta con la del nuevo mercantilismo, el cual sugiere que las reservas se financian a partir de los flujos de divisas provenientes de los excedentes en cuenta corriente de la balanza de pagos. Este último esquema, que representa la estrategia de crecimiento liderada por las exportaciones (con un tipo de cambio competitivo), constituye el denominado ''financiamiento interno'' de las reservas.

De esta forma, los flujos netos de capital y las reservas internacionales podrían presentar los siguientes tipos de correlación: i- una correlación negativa (cero) cuando el balance de cuenta corriente es parcialmente (plenamente) compensado por los flujos netos de capital; ii- una correlación positiva cuando las reservas se incrementan, o disminuyen, independientemente del balance de cuenta corriente (el balance de cuenta corriente es más que plenamente compensado por los flujos netos de capital, o el balance de cuenta corriente y los flujos netos de capital se mueven en la misma dirección); iii- no existe una correlación sistemática entre ambas variables (cuando hay poca movilidad de capitales).

Las variantes i- y iii- pertenecen a lo que se denomina ''financiamiento interno'' de la acumulación de reservas, ya que estas se originan en los excedentes de la cuenta corriente (esquema en línea con el nuevo mercantilismo, acumulación de reservas liderada por las exportaciones). En contraste, la variante ii- corresponde al ''financiamiento externo'' de las reservas a partir de los flujos netos de capitales (acumulación de reservas para hacer frente a cambios repentinos en los flujos de capitales).

A efectos de determinar el tipo de correlación existente entre los flujos netos de capital y las reservas internacionales, se estima una ''ecuación de cointegración'', con datos para la economía argentina (periodo primer trimestre de 1994 al tercer trimestre de 2013).

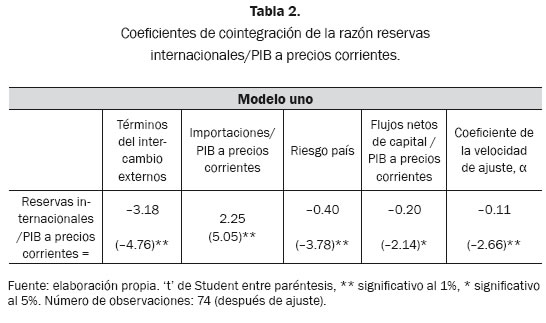

Tal como se menciona en la sección tres, la estimación incluye a las reservas, a los flujos netos de capital (ambas variables escaladas por el PIB a precios corrientes), a los términos del intercambio, la razón importaciones/PIB a precios corrientes y el riesgo país (variables en logaritmo salvo los flujos netos de capital/PIB corriente). Los resultados encontrados en la estimación se indican a continuación (tabla 2).

Se observa que todos los coeficientes resultan significativos a los niveles usuales de aceptación. Mientras que el coeficiente de la razón importaciones/PIB corriente es positivo (una mayor apertura externa aumentaría la necesidad de mantener reservas), el del riesgo país es negativo (un incremento en el riesgo país tendría un impacto negativo en las reservas), lo mismo que el coeficiente de los términos del intercambio (en este caso, el signo del coeficiente es inverso al esperado a priori).

Por su parte, el coeficiente de los flujos netos de capital/PIB a precios corrientes presenta signo negativo, sugiriendo que los flujos netos de capital habrían sido destinados para financiar desequilibrios en la cuenta corriente de la balanza de pagos, o que se acumularon reservas a partir de los excedentes en la cuenta corriente (el balance de cuenta corriente es, en este caso, parcialmente compensado por los flujos netos de capital).

Asimismo, el coeficiente de la velocidad de ajuste, correspondiente a las reservas internacionales, es significativo, negativo e inferior a la unidad, lo cual indica que no habría un proceso explosivo.

]]> El resultado encontrado en la estimación del modelo de VEC (signo negativo y significativo del coeficiente de los flujos netos de capital), que estaría en línea con el denominado esquema de ''financiamiento interno'' de las reservas internacionales, difiere del estimado por Choi et al. (2009), al analizar un panel de 36 países en desarrollo para el período 1980-2005. Estos autores atribuyen el signo positivo del coeficiente de los flujos netos de capital, obtenido para los datos de panel, a la paulatina integración de estas economías al sistema financiero internacional y al intento de las mismas de acumular reservas a fin de hacer frente a los riesgos de interrupciones repentinas en los flujos de capitales externos.Los resultados hallados por dichos autores (datos de panel) serían compatibles con el denominado ''esquema de financiamiento externo'' de las reservas internacionales.9 En el caso de Argentina, las variables consideradas no son en su totalidad las mismas que se incluyen en el trabajo de panel de Choi et al. (2009), dado que solamente se muestran las estimaciones cuyos resultados pueden considerarse aceptables desde el punto de vista de la bondad del ajuste y del enfoque teórico seguido en el trabajo.

4.2 Choques macroeconómicos y reservas internacionales

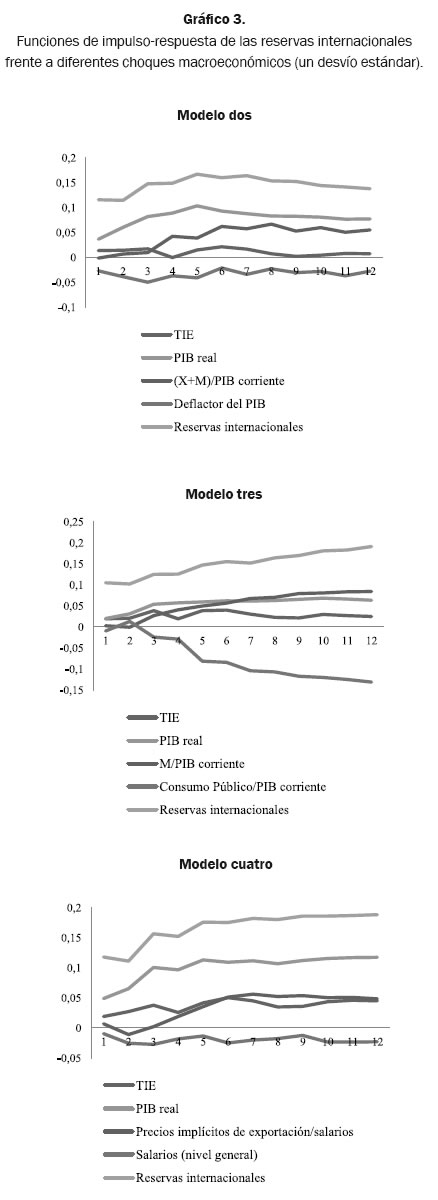

Los modelos de VEC permiten estimar las funciones de impulso-respuesta de las reservas internacionales (excluyen oro) frente a diferentes choques externos y domésticos (gráfico 3).

En estos modelos se ha tratado de ordenar las variables colocando en primer lugar a los choques externos, seguidos por los choques de oferta, demanda y nominales (los coeficientes de apertura se ubican después de los choques de oferta y las reservas en último lugar). No obstante, para la estimación de las funciones de respuesta se utiliza la opción de impulsos generalizados de Pesaran y Shin (1998), cuyos resultados deberían ser invariantes respecto del orden impuesto a las variables en las estimaciones.

Se considera un esquema teórico en el que los diferentes choques macroeconómicos impactan, por lo general, en el tipo de cambio real o en la cuenta corriente de la balanza de pagos y, de esta forma, en la formación de reservas internacionales.

Se espera a priori que los choques positivos en los términos del intercambio, en el PIB real, en los coeficientes de apertura externa (importaciones/PIB corriente y exportaciones más importaciones/PIB corriente)10 y en el tipo de cambio real de exportación, tengan un efecto positivo en las reservas, por lo menos en el largo plazo, mientras que los choques en el nivel general de precios, en los salarios y en la razón consumo público/ PIB corriente afecten negativamente en dicha variable.

Las mejoras en los precios externos y en el tipo de cambio real significarían mayores ingresos por exportaciones y la posibilidad de incrementar las reservas, en tanto que los aumentos generalizados y persistentes de precios y de salarios podrían hacer perder competitividad externa a la economía, al apreciar el tipo de cambio real, reduciendo así la formación de dichos activos.

Las políticas de consumo público expansivas también podrían afectar negativamente a las reservas, en especial si el gasto fuera financiado con emisión monetaria, o con endeudamiento externo (influjos de capital), ya que, de esta forma, se apreciaría el tipo de cambio real.11

]]> Se observa que los choques en los términos del intercambio y en el PIB real presentan efectos positivos permanentes en las reservas internacionales, lo mismo que los choques en el coeficiente de apertura externa y en el tipo de cambio real de exportación (precios implícitos/salarios), estos dos últimos en el largo plazo, mientras que los choques en los precios domésticos (deflactor del PIB), en los salarios y en la razón consumo público/PIB a precios corrientes (a partir del segundo período de iniciado el choque) generan un impacto negativo en dicha variable.Adicionalmente, se realizan algunas pruebas de robustez, incluyendo una variable de integración financiera (dinero/PIB a precios corrientes) en las estimaciones. En este caso, se mantienen, por lo general, los resultados para las pruebas de impulso-respuesta, mientras que el choque en la variable de integración financiera genera un efecto positivo en las reservas, con posterioridad al tercer período de iniciado el choque (no se incluye este gráfico).

En términos generales, los efectos sobre las reservas internacionales, correspondientes a las funciones de respuesta, se condicen, por lo general, con lo esperado a priori, por lo menos para el largo plazo.

5. Conclusiones

La literatura señala que la acumulación de reservas se lleva a cabo para facilitar el crecimiento de las exportaciones al prevenir, o al reducir, la apreciación cambiaria (motivo mercantilista), o bien como medida precautoria, a fin de minimizar los costos de las crisis de balanza de pagos, las consecuencias de los choques externos y los efectos de interrupciones en los flujos de capital (motivo precaución).

Este trabajo se realiza con dos objetivos principales. Por un lado, analizar la correlación existente entre los flujos netos de capitales y las reservas. Por otro, determinar los efectos de determinados choques macroeconómicos en esta variable, entre ellos, la política fiscal (consumo público), los términos del intercambio, el tipo de cambio real y el nivel general de precios y salarios.

Las estimaciones econométricas, que utilizan modelos de VEC y datos trimestrales para la economía argentina, las cuales cubren el período entre el primer trimestre de 1994 y el tercer trimestre de 2013, muestran una correlación negativa entre los flujos netos de capital y las reservas (ambas variables escaladas por el PIB a precios corrientes).

A diferencia de otros autores (Choi et al., 2009) que encuentran, para un panel de economías en desarrollo, una correlación positiva entre dichas variables, la ecuación de cointegración estimada en el trabajo, con datos para la economía argentina, sugiere que las reservas habrían tenido su origen principalmente en los excedentes en cuenta corriente de la balanza de pagos, o que los flujos netos de capital habrían compensado solo parcialmente los desequilibrios del sector externo (el denominado ''financiamiento interno'' de las reservas). En contraste, el denominado ''financiamiento externo'' de las reservas considera que se acumulan estos activos para hacer frente a los cambios repentinos en los flujos netos de capital (Choi et al., 2009).

Las funciones de impulso-respuesta indican que los choques en los términos del intercambio, en la oferta doméstica, en el grado de apertura externa y en el tipo de cambio real de exportación afectan positivamente a las reservas, en contraste con las políticas fiscales expansivas (consumo público), o los choques en precios y salarios, que producen efectos negativos en dicha variable, por lo menos en el largo plazo.

]]> De esta forma, las economías que sigan políticas fiscales y monetarias expansivas, que estimulen los aumentos generalizados y persistentes de precios, podrían terminar apreciando el tipo de cambio real, lo que afectaría negativamente al saldo de la cuenta corriente de la balanza de pagos y llevaría así a una caída en las reservas internacionales.La pérdida de reservas internacionales, no solo dificulta el normal desenvolvimiento de las importaciones y pone en riesgo los pagos de los servicios de la deuda, en el caso particular de los países en desarrollo, sino que también podría conducir a las economías a una severa crisis externa.

Resulta indispensable entonces que las políticas económicas, además de ser menos expansivas e intentar mantener la competitividad externa, procuren disminuir la incertidumbre y favorecer la existencia de un contexto donde prevalezca la seguridad jurídica, la permanencia de las reglas de juego y la confianza por parte de los agentes económicos.12

1 Además de servir para respaldar total, o parcialmente, la base monetaria (véanse también los trabajos de Cerra y Saxena, 2008, y Bar-Ilan y Marion, 2009, entre otros).

2 Para algunos analistas la apreciación del tipo de cambio real obedecería a la política cambiaria y al proceso de monetización del déficit fiscal. No obstante, los aumentos persistentes y generalizados de precios podrían responder también a otros factores, al margen de los desequilibrios entre oferta y demanda agregada (costos, expectativas, factores estructurales, etc.), además de su causa mediata que sería la expansión monetaria.

3 Para facilitar la lectura se incluyen juntos los aspectos teóricos y los resultados de las estimaciones, en las secciones que analizan la correlación entre los flujos netos de capital y las reservas y los efectos de diferentes choques macroeconómicos en esa variable (secciones 4.1 y 4.2, respectivamente).

4 Todos los depósitos y préstamos en dólares estadounidenses u otras monedas extranjeras, existentes en el sistema financiero, fueron convertidos a pesos, a razón de $1,40 por cada dólar, o su equivalente en otra moneda extranjera (luego se los ajustó por el índice del costo de vida), mientras que los préstamos hipotecarios, de consumo personal o de pequeñas y medianas empresas, de montos menores, otorgados por el sistema financiero, se pesificaron a $1 (se los ajustó por el índice de salarios nominales). La pesificación asimétrica de préstamos y depósitos tuvo un enorme costo fiscal y un impacto político muy negativo (Keifman, 2004).

]]> 5 En diciembre de 2001 se declaró el default de la deuda externa del Gobierno nacional con los acreedores privados, la cual fue reestructurada en 2005 (hubo también una reestructuración posterior y persiste todavía un porcentaje más pequeño de acreedores que no adhirieron a ninguno de los dos canjes).6 Como indicador del tipo de cambio real de exportación se emplea la relación entre los precios implícitos de exportación y el nivel general de salarios de la economía. Los precios implícitos de exportación (Pix) equivalen a: Pix = Pfx E (1 – tx), donde Pfx representa el precio internacional de los bienes exportables, E el tipo de cambio nominal y tx la tasa unitaria de impuestos a los exportables. Se incluye el nivel general de salarios como deflactor, dado que estos reflejan adecuadamente el comportamiento de los precios de los bienes no transables (en particular a partir de 2007) y representan además una medida de los costos empresariales asociados con la competitividad de las exportaciones (en particular las de manufacturas).

7 Las primeras diferencias serían estacionarias.

8 El teorema de representación de Granger establece que si la matriz de coeficientes Π presentara un rango reducido r < k podrían existir (k x r) matrices α y β, cada una con un rango r, tal que Π = α β' y β' Xt sea I(0), donde r representa el número de relaciones de cointegración (el rango de cointegración) y cada columna β indica el vector de cointegración (los parámetros de largo plazo). Por su parte, α indica el parámetro de ajuste, o la velocidad de ajuste, de la i-ésima variable endógena hacia el equilibrio.

9 Frenkel y Rapetti (2009) consideran que Argentina habría seguido (hasta la crisis internacional de 2008) una estrategia de acumulación de reservas por el motivo mercantilista.

10 Argentina no es una economía plenamente integrada (el proceso de sustitución de importaciones ha sido solamente parcial) y, por tanto, las exportaciones, en particular las de manufacturas no tradicionales, dependen de las importaciones de insumos y bienes de capital. Por ello, mayores importaciones podrían determinar mejoras en las exportaciones de mayor valor agregado y, de esta forma, en los activos de reservas. El aumento de las exportaciones se daría, en especial, con un tipo de cambio real más depreciado.

11 Algunos de los resultados encontrados podrían no ser compatibles con el modelo estándar de Mundell- Fleming (con perfecta movilidad de capital y tipo de cambio fijo). No obstante, en el trabajo se considera que el gasto público podría ser financiado con emisión monetaria, lo que afectaría al tipo de cambio real y a la cuenta corriente de la balanza de pagos y de esta forma a las reservas. Cabe agregar además que la última década no se ha caracterizado tampoco en Argentina por la existencia de perfecta movilidad de capital, como postula el modelo de Mundell-Fleming.

12 La reestatización de la empresa líder en el mercado petrolero (privatizada en los años noventa); la necesidad creciente de importar derivados del petróleo, gas y energía; el ''cepo cambiario'', la distorsión de precios relativos y algunas medidas que desalentaron a los inversores privados, podrían haber generado incertidumbre y contribuido a la caída en las reservas internacionales, en particular con posterioridad al año 2011.

]]> Referencias

Aizenman, J. y Lee, J. (2007). International Reserves: precautionary versus Mercantilist Views, Theory and Evidence. Open Economies Review, 18, 191-214. [ Links ]

Allen, R. (2004). The Political Economy of Financial Crises. Cheltenham, Reino Unido: Edward Elgar. [ Links ]

Bar-Ilan, A. y Marion, N. (2009). A Macroeconomic Perspective on Reserve Accumulation. Review of International Economics, 17, 802-23. [ Links ]

Calvo, G. (2001). Capital Flow Volatility: issues and Policies. Journal of African Studies, 10, Supplement 1, 16-35. [ Links ]

Cerra, V. y Saxena, S. (2008). Growth Dynamics: the Myth of Economic Recovery. American Economic Review, 98(1), 439-45. [ Links ]

Choi, G.; Sharma, S. y Strömqvist, M. (2009). Net Capital Flows, Financial Integration and International Reserve Holdings. The Recent Experience of Emerging Markets and Advanced Economies. IMF Staff Papers, 56(3), 516-40. [ Links ]

Cruz, M. y Walters, B. (2008). Is the Accumulation of International Reserves good for Development? Cambridge Journal of Economics, 32, 665-81. [ Links ]

Damill, M.; Frenkel, R. y Juvenal, L. (2003). Las cuentas públicas y la crisis de la convertibilidad en la Argentina. Documento de trabajo, Cedes, 1-43. [ Links ]

Edwards, S. (13 de enero de 2014). La inflación es síntoma de enfermedad. Ámbito Financiero. Recuperado de http://www.ambito.com/diario/noticia.asp?id=724103 [ Links ]

Feldstein, M. (1999). Self-protection for Emerging Market Economies. NBER Working Paper Series, N.° 6907. [ Links ]

]]>Feldstein, M. (2002). Economic and Financial Crises in Emerging Market Economies: Overview of Prevention and Management. NBER Working Paper Series, N.° 8837. [ Links ]

Frankel, J. y Saravelos, G. (2010). Are Leading Indicators of Financial Crises useful in Assessing Country Vulnerability? NBER Working Paper, N.° 16047. [ Links ]

Frenkel, R. y Rapetti, M. (diciembre de 2009). Flexibilidad cambiaria y acumulación de reservas en América Latina. Iniciativa para la transparencia financiera, 1-5. Recuperado de www.itf.org.ar [ Links ]

Gregorio, J. de. (2011). Acumulación de reservas internacionales en economías emergentes. Cuadernos de Economía, 55(30), 77-89. [ Links ]

Johansen, S. (1988). Statistical Analysis of Cointegration Vectors. Journal of Economic Dynamics and Control, 12, 231-54. [ Links ]

Johansen, S. y Juselius, K. (1990). ''Maximum Likelihood Estimation and Inference on Cointegration-with Application to the Demand for Money''. Oxford Bulletin of Economics and Statistics, 52, 169-210. [ Links ]

Keifman, S. (2004). Auge y derrumbe de la convertibilidad argentina: lecciones para Ecuador. Íconos, 19, 25-34. [ Links ]

Lütkepohl, H. (1991). Introduction to Multiple Time Series Analysis. Berlín, Alemania: Springer Verlag. [ Links ]

Pesaran, H. y Shin, Y. (1998). Generalized Impulse Response Analysis in Linear Multivariate Models. Economics Letters, 58(1), 17-29. [ Links ]

Anexo I. Datos empleados en las estimaciones

Términos del intercambio externos. Índice de términos del intercambio, base 2004 = 100 (Instituto Nacional de Estadísticas y Censos, Indec). Los términos de intercambio externos representan la razón entre los índices de precios de exportación y de importación del comercio exterior.

]]> PIB real. Producto a precios constantes, base 1993 = 100. Oferta y demanda global a precios constantes. Indec. Datos desestacionalizados con el Census X-12.Tipo de cambio real de exportación. Representa el índice de precios implícitos de exportación deflactado por el nivel general de salarios de la economía. Los precios implícitos provienen del Indec, base 1993 = 100, y los salarios de las ex AFJP (exadministradoras de fondos de jubilaciones y pensiones) hasta el primer trimestre de 2008 y del índice general de salarios del Indec desde esa fecha en adelante. Datos desestacionalizados con el Census X-12.

Deflactor del PIB. Corresponde al índice de precios implícitos del PIB a precios de mercado, base 1993 = 100. Indec. Datos desestacionalizados con el Census X-12. Razón consumo público/PIB a precios corrientes. Oferta y demanda global a precios corrientes, base 1993 = 100. Indec. Datos desestacionalizados con el Census X-12.

Razón importaciones/PIB a precios corrientes y razón exportaciones más importaciones/ PIB a precios corrientes. Oferta y demanda global a precios corrientes, base 1993 = 100. Indec. Razón importaciones/PIB son datos desestacionalizados con el Census X-12.

Riesgo país. Corresponde a los promedios trimestrales de los valores de mediados de mes (día 15, o anterior más próximo). Estimación de bancos internacionales de inversión.

Reservas internacionales menos oro. Datos en millones de dólares (Estadísticas Financieras Internacionales del FMI). En el modelo uno se utiliza como deflactor de las reservas el PIB a precios corrientes, base 1993 = 100. Indec.

Flujos netos de capital/PIB a precios corrientes. Representa la cuenta capital y financiera, proveniente de la balanza de pagos (Indec), en millones de pesos (para la conversión a pesos se emplea el tipo de cambio promedio del trimestre, de acuerdo con las Estadísticas Financieras Internacionales del FMI), escalada por el PIB a precios corrientes (Cuentas Nacionales. Indec, base 1993 = 100). Los datos de flujos están disponibles desde 1994Q1.

Cuenta corriente de la balanza de pagos/PIB a precios corrientes. Indica el saldo de la cuenta corriente (Indec), en millones de pesos (para la conversión a pesos se utiliza el tipo de cambio promedio del trimestre, proveniente de las Estadísticas Financieras Internacionales del FMI), escalado por el PIB a precios corrientes (Cuentas Nacionales. INDEC, base 1993 = 100). Los datos de la cuenta corriente están disponibles desde 1994Q1.

Anexo II. Relación reservas internacionales/ PIB a precios corrientes para algunas economías latinoamericanas

]]>

]]>