ARTÍCULO

Finanzas públicas y desarrollo local. El caso de los Municipios del departamento de Antioquia; Colombia (2001–2011)*

Public finance and local development. The case of the Municipalities of Antioquia; Colombia (2001-2011)

Nazly López Peña**; Mauricio López González***; Ramón Javier Mesa Callejas****

** Especialista en Evaluación de proyectos. Investigadora del proyecto ALFA III: Universidades Estratégicas. Dirección electrónica: nazlopez88@gmail.com

]]> *** Investigador del Grupo de Macroeconomía Aplicada, Universidad de Antioquia. Dirección electrónica: malopezgon@gmail.com**** Profesor, Departamento de Economía, Universidad de Antioquia. Docente de Cátedra, Escuela de Economía Universidad Nacional de Colombia, sede Medellín. Dirección electrónica: rjmesa@economicas.udea.edu.co

–Introducción. – I. El proceso de la descentralización fiscal y política en Colombia. –II. La descentralización en el desarrollo local de los territorios en Colombia –III. Las finanzas públicas territoriales y el desarrollo local– IV. El caso de los municipios del departamento de Antioquia – Colombia. – Conclusiones y – Referencias Bibliográficas.

Recibido: Julio 11 de 2013 Aceptado: Septiembre 10 de 2013

RESUMEN

Tradicionalmente, el desarrollo ha sido entendido como un conjunto de factores tendientes a mejorar la calidad de vida de los ciudadanos de un país o una localidad. Al interior de estos elementos, la calidad de la administración local y el manejo de los recursos públicos presentan un rol importante. Este artículo brinda elementos de discusión sobre la incidencia que tiene un manejo adecuado de la hacienda pública local sobre la calidad de vida y el desarrollo local. Para probar esta hipótesis de trabajo, el estudio presenta un conjunto de correlaciones entre el manejo fiscal y algunos indicadores de desarrollo para los municipios del departamento de Antioquia. La conclusión principal es que ciertamente el buen estado de las finanzas públicas locales, incide positivamente en la calidad de vida de los ciudadanos.

Palabras clave: Descentralización fiscal, desarrollo local, gestión pública.

Traditionally, development has been understood as a set of factors aimed to improve the quality of life of the citizens of a country or locality. Within these elements, aspects related to quality of local management and public resources management don't highlight. This article provides elements of the discussion about the incidence of a good management of local public resources on the quality life and local development. To prove this hypothesis, the paper presents a set of correlations between fiscal management and some development indicators for municipalities of Antioquia. The main conclusion is that surely a good state of local public finances, positively affects the quality life of the citizens.

Key words: Fiscal decentralization, local development, public management.

RÉSUMÉ

Le développement a été compris comme un ensemble de facteurs visant à améliorer la qualité de vie des citoyens d'un pays ou d'une ville. Au sein de ces facteurs, la qualité de l'administration publique et la gestion locale des ressources publiques joue un rôle très important. Cet article fournit des éléments de débat concernant l'impact de la bonne gestion des finances publiques sur la qualité de vie locale et sur le développement local. Pour tester cette hypothèse, nous présentons un ensemble de corrélations entre la gestion budgétaire et les indicateurs de développement dans les villes du département d'Antioquia. Nous concluons que la bonne gestion budgétaire locale a des effets positifs sur la qualité de vie des citoyens.

Most clef: décentralisation fiscale, développement local, gouvernance

Clasificación JEL: E60, R50, R58

Introducción

]]> En Colombia, el proceso de descentralización fiscal se ha fortalecido en los últimos años, en los cuales los municipios han debido sortear las mayores obligaciones producto de la descentralización administrativa, al mismo tiempo que consolidar nuevos procesos de gestión que permitan administrar mejor los impuestos y los recursos que son transferidos por la Nación. Así, han crecido tanto los deberes y compromisos para con la ciudad, como el aparato gubernamental local. Ambos aspectos demandan modelos de gestión pública eficientes que logren traducirse en políticas efectivas.Ciertamente la respuesta ha sido positiva. En general, pese a la alta dependencia que presentan los municipios de los recursos de la Nación, los indicadores sociales, económicos y fiscales; dan cuenta de un comportamiento positivo, ante lo cual destacan los argumentos en favor de la descentralización. En efecto, un análisis detallado de la situación social y económica de los entes locales, da cuenta de los aumentos de coberturas en servicios como la educación y la salud, al igual que en aspectos relacionados con el hogar como la energía eléctrica, el alcantarillado y el agua potable.

En consonancia con estos cambios, también han surgido nuevos modelos de administración y gestión pública, los cuales tienden a mejorar la calidad de los servidores públicos, haciendo más efectiva la intervención del aparato gubernamental en los asuntos ciudadanos. Estos modelos no son propios de la idiosincrasia colombiana, son más bien adaptaciones de las corrientes teóricas y prácticas que se han aplicado en otras latitudes.

Así, surgen necesariamente un conjunto de interrogantes, sobre los cuales conviene discutir para intentar dar respuestas concretas a los efectos que ha presentado la descentralización y, en especial, para identificar las buenas prácticas o los modelos de gestión más eficientes que pudiesen ser replicados por otros. Una de estas preguntas, tiene que ver con la incidencia que pudiese presentar el manejo de la hacienda pública local, sobre el desarrollo económico y el nivel de vida de los ciudadanos de un territorio específico.

Con ello, el objetivo de este escrito es identificar la relación que se presenta entre las finanzas públicas locales y el nivel de desarrollo de los municipios del departamento de Antioquia, Colombia. El estudio comienza por determinar la existencia de dicha relación, ante lo cual luego se procede a estudiarla con un poco más de detalle. No obstante, este análisis es tan solo el inicio de una línea de investigación que deberá ahondar en las relaciones, o mecanismos de transmisión, que llevan a la hacienda pública local a injerir directamente en el desarrollo.

Para alcanzar este objetivo, el artículo se ha dividido en cinco apartados, adicionales a esta introducción. En los dos primeros se describen algunos detalles del proceso de descentralización en Colombia. El tercero se adentra en la relación existente entre las finanzas locales y los niveles de desarrollo de los municipios. El cuarto capítulo da cuenta de lo ocurrido en los municipios del departamento de Antioquia, agrupados por subregiones. Y, finalmente, el último apartado presenta algunas conclusiones y recomendaciones de política.

I. El proceso de la descentralización fiscal y política en Colombia

El escenario de desarrollo local suscita, entre otras causas, de la autonomía que posee cada territorio en el manejo de sus recursos y toma de decisiones, que impactan de una u otra manera el bienestar de su población. En Colombia esta autonomía ha sido definida a través de los procesos de descentralización fiscal y política, surgidos en la década de los sesenta y ochenta respectivamente.

Según García (2007), el proceso de descentralización fiscal y administrativa inicia formalmente con el denominado situado fiscal1, adoptado a través del Acto Legislativo 01 de 1968 y desarrollado por la Ley 46 de 1971. Este nuevo sistema consistía en una transferencia en función de los ingresos ordinarios del Estado a los entes territoriales en cabeza de los departamentos, para financiar gastos de funcionamiento de educación primaria y salud pública (Impacto de la reforma al sistema de transferencias en el proceso de descentralización fiscal del país, 2007, págs. 3–4); mientras que el proceso de descentralización política, iniciado en 1986, fue adoptado como medida trascendental para que los alcaldes fueran elegidos popularmente. Dos años después se expide la Ley 11 de 1986 en la que se dicta ''el estatuto básico de la administración municipal y [...] ordena la participación de la comunidad en el manejo de asuntos locales'', creando consecuentemente las primeras juntas administradoras locales (Gutiérrez Sanin, 2010, págs. 15–16).

]]> Así las cosas, la Constitución Política de 1991, reforzó este nuevo escenario con la elección de mandatarios subnacionales a la de gobernadores, expandió vigorosamente la descentralización política, y la ató de manera clara y distinta a diversas formas de participación ciudadana (Ibíd., pág. 16). Finot (2001) al respecto, comenta que la transferencia de los procesos de asignación político–administrativa desde una comunidad territorial superior a cualquier otra inferior es, fundamentalmente, una descentralización política, pero al condición básica para que ésta contribuya a la eficiencia dependería de la calidad de los sistemas de participación y representación que se adopten a los procesos de provisión local (Descentralización en América Latina: teoría y práctica, 2001, pág. 51).Frège (1986), citado por Pening (2003), define a la descentralización como un proceso administrativo para mejorar la eficiencia en la organización del Estado, y como un proceso político que busca una repartición territorial de las responsabilidades, evidentemente respetando las grandes direcciones del Estado (Evaluación del proceso de descentralización en Colombia, 2003, pág. 125). Asimismo, fortalecer la descentralización contribuye a preparar a los municipios a los nuevos retos del milenio y promover la autonomía local y el buen gobierno es parte de las prioridades de la agenda pública internacional y nacional (Federación Colombiana de Municipios, pág. 2). Por otro lado, Finot (2001) afirma que la descentralización de los procesos de asignación, se plantea como una manera más eficiente de proveer bienes públicos que la provisión centralizada. La descentralización contribuiría a reducir la ineficiencia asignativa y la económica, y la productiva (Descentralización en América Latina: teoría y práctica, 2001, pág. 51).

De acuerdo a lo anterior, la práctica de la descentralización resulta clave para el buen desempeño de los entes territoriales y para una administración municipal eficaz, asunto que contribuye a que los ciudadanos estén en mejor posición para integrarse a los procesos de toma de decisiones de este nivel de gobierno local, en lo que concierne a sus condiciones de vida y para hacer uso de sus conocimientos y capacidades para la promoción de desarrollo (Ibíd., pág. 3).

No obstante, y aun cuando Colombia se considera como uno de los países de la región latinoamericana más descentralizados, especialmente en lo que se refiere en los altos niveles de descentralización del gasto, se reconoce que el proceso aún se está consolidando a causa de los desafíos que se presentan en materia de la descentralización a nivel sectorial, faltas en los instrumentos que definen las relaciones fiscales intergubernamentales, debilidades institucionales y bajos niveles de participación ciudadana entre otras dificultades (Ibíd., págs. 2–3).

II. La descentralización en el desarrollo local de los territorios en Colombia

Para que la descentralización surtiera el efecto esperado en este país, tanto en el plano político como en el fiscal, el artículo 311 consagrado en la Constitución Política de 1991 señala que ''al municipio como entidad fundamental de la división político–administrativa del Estado, le corresponde prestar los servicios públicos que determine la ley, construir las obras que demande el progreso local, ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes y cumplir las demás funciones que le asigne la Constitución y las leyes'' (República de Colombia, 1991), situación que ameritó el surgimiento e implementación de un plan de desarrollo municipal durante los periodos gubernamentales de cuatro años.

Por ello la Ley 152 de 1994 indica ''establecer los procedimientos y mecanismos para la elaboración, aprobación, ejecución, seguimiento, evaluación y control de planes de desarrollo, así como la regulación de los demás aspectos contemplados por el artículo 342, y en general por el capítulo 2º del título XII de la Constitución Política y demás normas constitucionales que se refieren al plan de desarrollo y a la planificación'' (Departamento Nacional de Planeación –DNP–, 1994, pág. 1); siendo también muy precisa en los aspectos descentralizadores como la autonomía, el desarrollo armónico de las regiones, la participación ciudadana, la prioridad del gasto público social y otros.

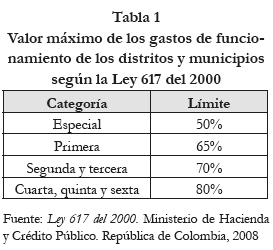

La elaboración de estos planes en cada territorio subnacional dependen de una variedad de leyes y decretos adicionales que refuerzan el carácter de descentralización; entre los que se encuentran el Decreto 111 de 1996 que define el Sistema Presupuestal de los territorios, la Ley 388 de 1997 que se refuerza el Sistema Nacional Ambiental, y la Ley 134 de 1994 que puntualiza las normas fundamentales por las que se rige la participación democrática de las organizaciones civiles. Además, existen otras dos leyes de superlativa importancia para la generación de los espacios de descentralización fiscal, a saber la Ley 715 de 2001 en donde se crea el Sistema General de Participaciones2, y la Ley 617 de 2000 encargada de fijar los límites de gastos de funcionamiento de los territorios3.

Para que los municipios financien la ejecución de sus planes de desarrollo durante el periodo gubernamental, se hace necesaria la asistencia del ente central en algunas ocasiones, dependiendo de la capacidad del territorial para generar ingresos propios. De acuerdo a Devia (2004), existen diferentes fuentes de financiamiento especificadas, como los ingresos propios (tributarios y no tributarios específicamente locales), ingresos provenientes de la Participación de los Ingresos Corrientes de la Nación (PICN), el situado fiscal, recursos de cofinanciación, regalías, créditos, recursos de Cooperación Internacional, recursos provenientes del apoyo del sector institucional y de organizaciones no gubernamentales, otros, como ayudas excepcionales de la Nación y aquellos que el municipio esté en disposición de alcanzar, de acuerdo a su capacidad de gestión (La Descentralización en Colombia: un reto permanente, 2004).

]]>III. Las finanzas públicas territoriales y el desarrollo local

Las finanzas públicas constituyen un amplio campo de análisis de la teoría económica que se ocupa de los ingresos, los gastos y la deuda del gobierno y de los impactos que su manejo tiene sobre el aparato productivo y la organización de una sociedad (Hernández Gamarra & LozanoE, 2001, pág. 305); su análisis también se puede enfocar hacia el tamaño del Estado y sus funciones, sobre el impacto del déficit público en el ahorro, la inversión y la cuenta corriente de la balanza de pagos, y más allá, analizar el financiamiento del déficit y sus efectos sobre la inflación, la balanza de pagos, el manejo de la deuda pública, las tasas de interés o la inversión privada. En consecuencia, constituye suficiente materia para el análisis sobre la dinámica de la deuda pública y las condiciones de sus sostenibilidad temporal (Ibíd.).

De acuerdo a Zapata (2008), el modelo de financiamiento de los gobiernos territoriales en Colombia se acerca más a lo que en la teoría económica se conoce como federalismo fiscal; hay un alto volumen de recursos involucrados, tanto de recursos propios de departamentos y municipios como del sistema de transferencias que asignan gran parte de los recursos nacionales a los territorios, asunto que provoca un escenario de autonomía política fiscal de los dos gobiernos subnacionales, defendiéndola frente al gobierno nacional (Las finanzas territoriales en Colombia, 2008, pág. 4). Asimismo, los ingresos territoriales han mejorado a través de varias reformas parciales que se han adelantado con la expedición de reformas tributarias nacionales, que han tenido un impacto positivo en la mejora del recaudo (Ibíd., pág. 5).

A lo largo de las últimas dos décadas, el país ha vivido una gran revolución fiscal explicada, en gran parte, por el proceso de descentralización y el buen desempeño que tuvieron sus principales fuentes de recursos, a saber, ingresos propios de departamentos y municipios, las regalías directas y las transferencias intergubernamentales (Ibíd., pág. 6). Como ejemplo de ello, en el informe sobre el desempeño fiscal que han presentado los municipios y departamentos de Colombia, ejecutado por el Departamento Nacional de Planeación –DNP– para el 2011, se comenta que la mayor parte del gasto público en los entes territoriales se destinó a la inversión, lo cual es consistente con el propósito de la descentralización fiscal de orientar los recursos a este fin. Lo anterior puede ser resultado de la aplicación de las medidas de disciplina fiscal y del dinamismo de la economía, que se han traducido en mayores recursos del Sistema General de Participaciones –SGP– y en mayores recaudos de rentas propias (Desempeño fiscal de los departamentos y municipios, 2011, pág. 107).

Finalmente, el informe ofrece una reflexión sobre la necesidad de fortalecer las capacidades territoriales para mejorar estas rentas propias, invertir mejor los recursos, mejorar los reportes de información, evaluar las contingencias y los pasivos del sector descentralizado y enfocar acciones para elevar el desempeño fiscal de los municipios y departamentos en lo que se han observado mayores rezagos (Ibíd., pág. 109). De esta manera, el nivel de comportamiento fiscal y político de los territorios resulta en mejores posibilidades de crear un apto escenario para la generación de mejores niveles de desarrollo local, no solo desde la perspectiva económica, sino también la social y cultural.

Adicional a los comentarios previamente señalados, De Mattos (1990) afirma que los mecanismo de descentralización (como las finanzas públicas territoriales), constituyen un instrumento propicio para promover el desarrollo local, democratizando los procesos sociales, aumentando la participación popular y reduciendo la injusticia social en las colectividades involucradas (La descentralización, ¿una nueva panacea para impulsar el desarrollo local?, 1990, pág. 3). Esta actividad conlleva a incentivar el mejoramiento de los indicadores fiscales en pro de la consecución de tal fin. Para lo anterior, resulta imperativa la actuación activa y consistente de la comunidad o actores locales de los territorios.

Llisterri (2000) define a los actores locales en el desarrollo económico local como aquellas personas, empresas e instituciones que conforman el capital social de cada zona en particular; de esta manera, las empresas de todos los tamaños y las redes y clusters formadas por ellas, son el principal agente de desarrollo económico, creando riqueza, valor agregado y empleos estables a la población, Asimismo, las organizaciones del sector privado y asociaciones empresariales son uno de los actores genuinos para la concertación de políticas de desarrollo competitivo, como lo son también los diferentes tipos de gobiernos, que para Colombia resultan en subnacionales (departamental y municipal) y nacional. Simultáneamente la presencia de la academia, como las universidades y otros centros de investigación, se traducen en formas de actuación de la organización civil como agentes comprometidos con el desarrollo local (Competitividad y desarrollo económico local, 2000, pág. 4).

Citando a Alburquerque (1997) y a Vásquez (1993), las localidades y regiones necesitan reestructurar su sistema productivo, de manera que sus explotaciones agrarias y empresas industriales y de servicios mejoren la productividad y aumenten la competitividad en los mercados locales y externos [...]; para ello, es preciso no solo reestructurar el sistema económico sino también ajustar el modelo institucional, cultural y social de cada territorio a los cambios del entorno y de la competencia (Comisión Económica para América Latina –CEPAL– y Agencia Alemana de Cooperación Técnica –GTZ–, 2000, pág. 17).

De este modo, el manejo de las finanzas públicas se convierte en un elemento central en la consecución de los objetivos de desarrollo que se proponga un Estado, y está estrechamente relacionado con la gobernabilidad del sistema (Caballero, 1996, pág. 4); con ello se considera que la suplencia de las necesidades de la población dependen en una buena medida del manejo de los recursos destinados para tal fin, por lo cual las medidas implantadas en los planes de desarrollo o de ordenamiento territorial, deben esforzarse por generar una suficiencia fiscal cada vez más definida que resulte en la sostenibilidad de la calidad de vida de los habitantes.

]]> Al interior de las medidas de desarrollo local deben de tenerse en consideración primordial aquellas que apuntan a al mejoramiento de la red vial y de comunicaciones para los territorios, además de crear el escenario apropiado para facilitar la ubicación de las empresas con potencial de clusters, o bien, construir instalaciones que incentiven la creación de capital social (hospitales, escuelas, otro tipo de centros de formación, etc.) con el único fin de crear características para la generación de políticas regionales e industriales (Comisión Económica para América Latina –CEPAL– y Agencia Alemana de Cooperación Técnica –GTZ–, 2000, pág. 18).Para esto, la efectiva y eficaz administración del fisco juega un papel preponderante en el sentido de las posibilidades que posee cada territorio para la creación de los escenarios adecuados, no solo para la satisfacción de las principales necesidades de su población y el impulso de los renglones económicos locales más competitivos, sino también para el inicio de la generación propia de recursos, logrando un mayor empoderamiento de la autonomía fiscal que recae sobre una mayor independencia del ente central y una mejor definición del proceso descentralizador.

Una de las mejores bondades que ofrecen las situaciones de desarrollo económico local, se traduce en el desarrollo local desde adentro; es decir, según Vásquez (2000) el desarrollo económico local se puede definir como un proceso de crecimiento y cambio estructural que, mediante la utilización del potencial de desarrollo existente en el territorio, conduce a elevar el bienestar de la población de una localidad o una región: así, cuando una comunidad local es capaz de liderar el proceso de cambio estructural, nos encontramos frente a un escenario de desarrollo local endógeno (La política del desarrollo económico local, 2000, pág. 1).

En otra opinión, Trejos (2012) comenta que la base del desarrollo local ''desde adentro'' se centra en el desarrollo del mercado, bien sea externo o interno, a partir de las iniciativas que surgen las propias comunidades, de los gobiernos locales, de las instituciones nacionales con presencia en la localidad o de las organizaciones de economía social, para fomentar la inversión, la competitividad, la incorporación deliberada y sistemática de las innovaciones tecnológicas en el proceso productivo, el estímulo del emprendimiento que posibilitan la generación de empleo de calidad en forma sostenida (Estrategia de desarrollo en América Latina: de una visiñon global a una local, 2012, pág. 77).

De esta manera, esta forma de desarrollo local ''desde adentro'' posibilita la potenciación de los territorios en diferentes aspectos, especialmente en aquellos que abran el paso hacia la competitividad frente a otras regiones, mucho más si se tiene en cuenta que la estrategia de desarrollo local ''hacia adentro'' tiene un amplio puente entre lo global y lo local (Ibíd., pág. 78). Adicionalmente, Alburquerque (2004) indica que para impulsar el desarrollo económico local no solo es preciso utilizar mejor los recursos endógenos sino también aprovechar las oportunidades del dinamismo externo existentes; pues lo importante es saber endogeneizar los impactos favorables de dichas oportunidades mediante una estrategia de desarrollo definida y consensuada por los diferentes actores locales (Desarrollo económico local y descentralización, 2004, pág. 166).

Visto así, no se trata únicamente de procesos de descentralización fiscal (como aquellos impulsados con la implementación del sistema de finanzas de los entes territoriales), sino de una forma de reorganizar el estado a través del fortalecimiento de sus distintos niveles de gobierno (Ibíd., pág. 161) que puede ser apoyado por este tipo de desarrollo o localismo ''desde adentro'' que conduce a una mejor independencia de los entes centrales y al surgimiento de soluciones sociales, culturales y políticas más creativas y con mayor impacto sobre los niveles de vida de su población que en últimas, se convierte en el actor más importante de los procesos de desarrollo endógeno.

IV. El caso de los municipios del departamento de Antioquia – Colombia

Según el informe de viabilidad fiscal de los municipios de Antioquia para el año 2012, el cumplimiento de los límites en gastos de funcionamiento de cada ente de acuerdo a la ley 617 del 2000 se analizan de manera meticulosa, como indicador de administración central. La importancia de este límite radica en evaluar el comportamiento de la administración de los ingresos corrientes de libre destinación (ICLD)4 y sus gastos de funcionamiento; con ello, la relación entre estas dos variables se supondría pequeña en el caso que el ente decidiera destinar gran parte de estos recursos al gasto en inversión o al servicio de la deuda (déficit acumulado) y la administración de los gastos fuera eficiente.

Para el cálculo de los gastos de funcionamiento se toma como base, dentro del procedimiento de ejecución presupuestal, los compromisos asumidos por el ente. Es decir, se clasifican los gastos contabilizados, independiente de su pago efectivo durante la vigencia. Esto implica que se considera dentro de los gastos de funcionamiento el déficit fiscal de la vigencia, constituido precisamente por aquellos compromisos que ni fueron pagados (Departamento Administrativo de Planeación, 2012, pág. 5).

]]> Collazos y Romero (2005) exponen que a partir de la ley 617 del 2000, se dispuso que la categorización de los municipios se realizará según los ICLD, generando así que los entes territoriales del departamento estén obligados a generar mayores recursos y cumplir con los techos presupuestales fijados para los gastos de funcionamiento, con el fin de impedir descensos en sus categorías y así evitar menores cantidades de recursos transferidos por parte de la Nación de los siguientes años (Evolución de las finanzas municipales del Valle del Cauca y la efectividad de la Ley 617 de 2000 (1987–2003), 2005, pág. 4). De esta manera, a medida que la categoría del municipio es más baja, se supone una mayor capacidad de generación de recursos propios y una menor dependencia del Gobierno central para su sostenimiento. La tabla 1 enseña los límites de gastos de funcionamiento que cada ente debe cumplir de acuerdo a la ley 617 del 2000.Según el parágrafo 5º, artículo 2º, de la ley 617 del 2000, se indica que los alcaldes determinarán anualmente, mediante decreto [...], la categoría en la que se encuentra clasificado para el año siguiente, el respectivo distrito o municipio. Para determinar la categoría, el decreto tendrá como base las certificaciones que expida el Contralor General de la República sobre los ICLD recaudados efectivamente en la vigencia anterior y sobre la relación porcentual entre los gastos de funcionamiento y los ICLD de la vigencia inmediatamente anterior, y la certificación que expida el DANE, sobre la población del año anterior (Ley 617 del 2000, 2008, pág. 10).

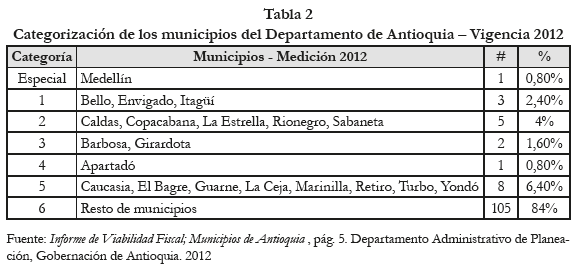

Las categorías en las que se pueden ubicar los municipios van desde la primera hasta la sexta (mas una especial que corresponde a las ciudades capitales). La Tabla 2 enseña las categorizaciones en las cuales se ubican los municipios del departamento de Antioquia para la vigencia 2012.

Se observa que más del 91% de los municipios del departamento de Antioquia presentan una alta dependencia de las transferencias de los entes centrales con una baja capacidad de generación de recursos propios. Por lo tanto, se genera también un vago esfuerzo de ahorro que conlleva a la acumulación de déficit fiscales y una menor descentralización fiscal.

De esta manera, la poca efectividad y eficacia en el manejo de los recursos públicos repercute sobre la puesta en escena de las actividades señaladas en los planes de desarrollo municipiales, debido a que su mala administración conlleva a una baja estimulación en la potenciación de los renglones económicos preponderantes de cada territorio. Esto a su vez, recae en un suerte de círculo vicioso, pues a través de la baja potenciación de las actividades económicas de las regiones se genera poca capacidad de generación de recursos y de ahorro que se podría destinar a dicha potenciación y al mejoramiento de la prestación de los servicios sociales más primordiales; de esta manera la dinámica de pobreza persiste al igual que la dependencia fiscal del Gobierno central. A modo de hipótesis entonces, los indicadores de desarrollo pueden ser afectados positivamente por un manejo adecuado de la hacienda pública local; no obstante, los efectos no serían de corto plazo, pero en periodos de mediano y largo plazo, la adecuada gestión pública podría afectar la calidad de vida de los ciudadanos a través de las finanzas públicas. Con ello, los mecanismos de transmisión van desde la generación de empleos, hasta la adecuación de una infraestructura pública local.

Otro aspecto fundamental, al momento de explicar el desarrollo y la calidad de vida, viene dado por la gestión administrativa y en general por la calidad de la administración pública local. Dicho de otra forma, entes locales eficientes, con buena manejo de sus finanzas públicas, son más propensos a contar con mayores niveles de desarrollo. El argumento que justifica lo anterior se encuentra en el hecho de que estas administraciones podrían destinar mayores recursos a gasto de inversión, lo cual impacta directamente en la calidad de vida de los ciudadanos.

El departamento de Antioquia está conformado por 125 municipios que se dividen en nueve subregiones, a saber, el Valle de Aburrá, el Bajo Cauca antioqueño, el Magdalena Medio, Nordeste, Norte, Occidente, Oriente, Suroeste y Urabá antioqueño y concentra alrededor del 13,5% (6.299.990 de habitantes para el 2013) de la población colombiana, siendo solo superada por la capital de la Nación (Departamento Administrativo Nacional de Estadística –DANE–, 2005), convirtiéndose así en uno de los polos de desarrollo económico y humano más grandes del país, en compañía de Bogotá D.C., el Valle del Cauca y Barranquilla.

La subregión del Valle de Aburrá concentra el 60% de la población antioqueña, genera el 67% del Producto Interno de Antioquia y reúne el 70% de la actividad económica industrial y de servicios, logrando caracterizar a la región por el desarrollo de un enfoque de ciudad–clúster. En éste se promueven sectores como la energía eléctrica, textil/ confección, diseño y moda, construcción, turismo de negocios, ferias y convenciones, servicios de medicina y odontología, tecnología/ información y comunicación (El Valle de Aburrá concentración de necesidades y oportunidades, 2013).

]]> Adicionalmente, Medellín y el Valle de Aburrá en general, se han ido convirtiendo en una economía de servicios, donde la demanda por mano de obra calificada es cada vez mayor y por lo tanto, el ingreso per cápita va en aumento. Sin embargo gran parte de la población, sobre todo inmigrante del mismo departamento, llega sin alguna preparación y no puede vincularse a las dinámicas de la metrópoli, lo cual genera un desequilibrio en el mismo valle con respecto a oportunidades laborales, ingresos y calidad de vida (Ibíd.).Un caso similar ocurre con la región del Oriente; dada su gran riqueza hídrica, se ha logrado convertir en la mayor productora de energía de Colombia. Allí se sitúan los principales embalses hidrográficos del país: Embalse Peñol–Guatapé, Playas, Punchiná, Riogrande II, Miraflores, Porce II y las represas de La Fe y Piedras Blancas. Ésta es además de una zona de climas variados, con una oferta paisajística muy atractiva con un nivel de desarrollo general alto (Sobre el Oriente, 2013). Estas dos regiones, se han caracterizado no solo por ser las más prósperas del departamento en materia económica, sino también por poseer los mejores indicadores de desempeño fiscal del departamento, con una buena capacidad de generación de recursos propios y una alta participación del gasto en inversión.

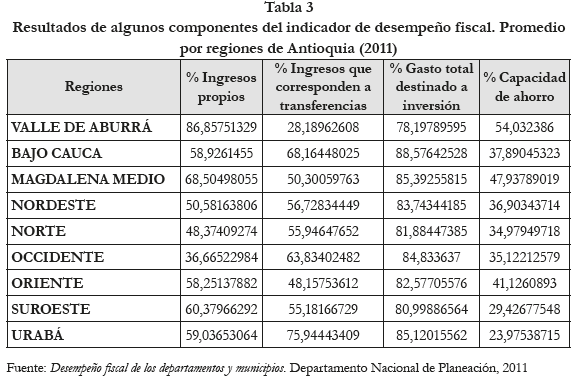

Según el Departamento Nacional de Planeación, a través de los resultados de desempeño fiscal para municipios y departamentos para el 2011, la región del Valle de Aburrá generó en promedio el 86,8% de sus ingresos y la región del Oriente el 58,25%, mientras que otras regiones como el Norte y el Occidente presentan una muy baja capacidad. En consecuencia, las regiones que generan mayores ingresos propios, dependen en menor cuantía de las transferencias de la nación y poseen una menor capacidad de ahorro. La tabla 3 presenta el promedio regional de algunos componente que miden el índice de desempeño fiscal, muy importantes para el entendimiento sobre el comportamiento del manejo de las finanzas públicas territoriales.

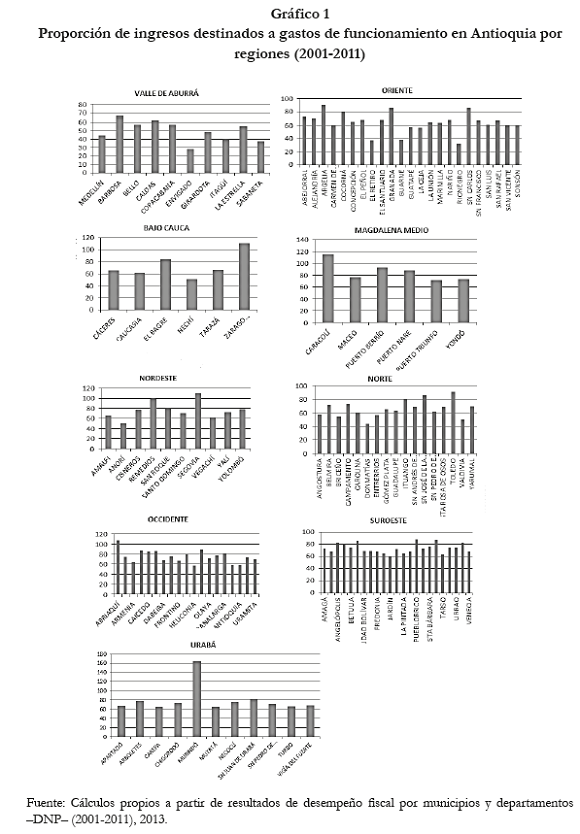

No obstante, aun cuando todas las regiones destinan una mayor proporción al gasto en inversión, son aquellas que generan mayores ingresos propios las que poseen mejores niveles de desarrollo humano, como también son las que menor cuantía de sus ingresos destinan a los gastos de funcionamiento, como lo enseña el Gráfico 1.

De acuerdo al gráfico, la mayoría de las regiones destinan una muy alta proporción de sus ingresos corrientes a gastos de funcionamiento, en algunos casos como Urabá, Occidente, Nordeste, Bajo Cauca y Magdalena Medio, superan el 100% de estos ingresos. Con ello, la efectividad en el gasto, sobre todo en inversión quedaría limitada, convocando de alguna manera a la baja capacidad de ahorro y consecuentemente a la baja capacidad de generar ingresos propios.

Ahora bien, la región del Urabá antioqueño se muestra como un curioso caso del departamento, pues pese al alto dinamismo económico que allí se presenta, a su ubicación geográfica que la hace estratégica y a su abundante riqueza en fauna, flora y suelos, posee uno de los índices de desarrollo humano más bajos del departamento. En simultánea, el manejo del fisco se encuentra poco efectivo, generando una alta dependencia de las transferencias de la Nación, un alta proporción de gastos dirigidos al funcionamiento de la administración y una baja capacidad de generación de recursos propios.

Es así como esta región se ha convertido en el centro de las miradas en términos del desarrollo económico, y la actual administración departamental así lo ha comprendido. Por tal motivo se ha diseñado toda una estrategia para la atención integral de esta subregión del departamento. Dicha estrategia, denominada ''Proyecto integral regional para el desarrollo de Urabá: Urabá, un mar de posibilidades'', comprende tanto aspectos de índole social como económico a partir del reconocimiento de sus potencialidades y capacidades para generar desarrollo, lo que supone superar los obstáculos que han tenido marginada a su población de los beneficios del desarrollo e impedido la integración de esta región con el departamento y el país (Gobernación de Antioquia, 2012, pág. 1).

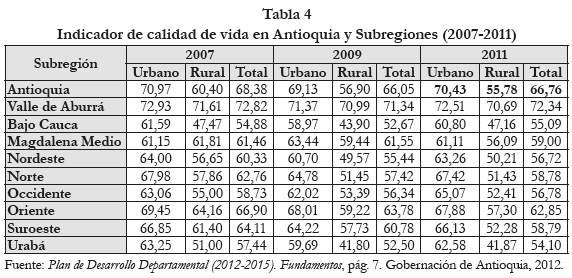

Aunque Antioquia presenta uno de los niveles más bajos de Necesidades Básicas Insatisfechas del país (15,90% frente a 19,66%), a nivel regional el indicador de calidad de vida no supera el departamental, siendo este último jalonado por el Valle de Aburrá en donde se concentra la mayor población y coexisten los mejores niveles de desarrollo, como lo muestra la tabla 4.

]]>

Una vez más, son notables los casos del Valle de Aburrá, Oriente, Bajo Cauca y Urabá antioqueño. Los dos primeros relacionan buenos niveles de vida con buenos manejos de sus finanzas públicas, especialmente al respecto de la generación de ingresos propios y su capacidad de ahorro, mientras que los dos últimos presentan la situación contraria.

No obstante, los dos últimos casos no son atípicos, si bien se nota, resultan ser muy comunes este tipo de situaciones para el resto de los municipios, dejando un resultado no muy favorable para ellos en materia económica y social. Al interior del departamento, se nota dependencia un tanto pronunciada de las transferencias de la nación, lo cual no logra acentuar con precisión el proceso de descentralización fiscal en Antioquia.

Por otro lado, los indicadores de calidad de vida exponen un escenario en el que la gran mayoría de los pobladores del departamento carecen de la suplencia de los servicios que el ente territorial debería ofertar dada la magnitud del gasto en inversión que se ejecuta; no obstante pareciera que la cobertura de estos servicios no es suficiente, lo cual resulta preocupante en el sentido particular de que estos resultan ser la base de los procesos de desarrollo local. Visto así, los bajos niveles de calidad de vida recaen en un escenario no apto para el surgimiento del desarrollo económico local y sus bondades

Una población poco educada, difícilmente posee los instrumentos necesarios para la emergencia del localismo, de la participación ciudadana, de la potenciación e inclusión en los renglones económicos desde adentro y de la competitividad regional en general. En adición a ello, las condiciones inadecuadas de vivienda, escasez de agua potable y de sistemas adecuados de aguas servidas, y una débil infraestructura, impiden una efectiva y eficiente comunicación con el resto del departamento y la nación en general, punto elemental para la definición de la cohesión social.

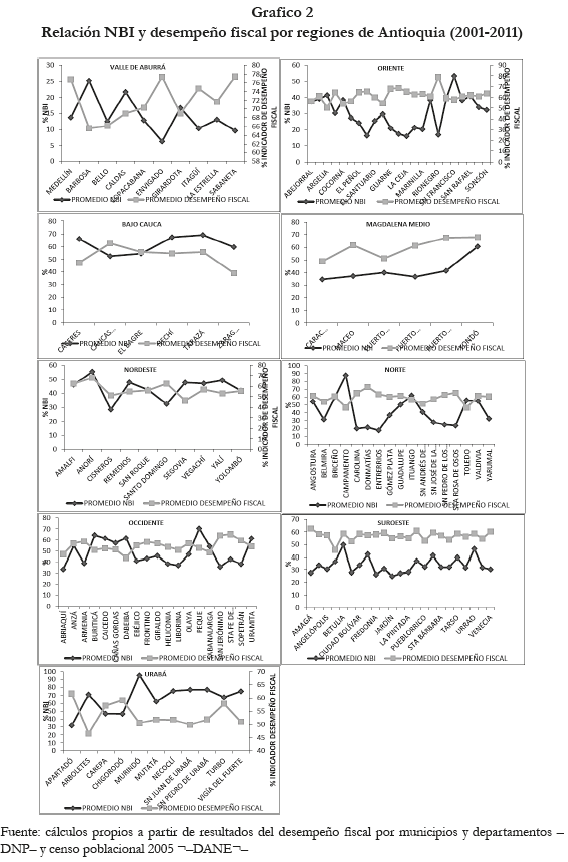

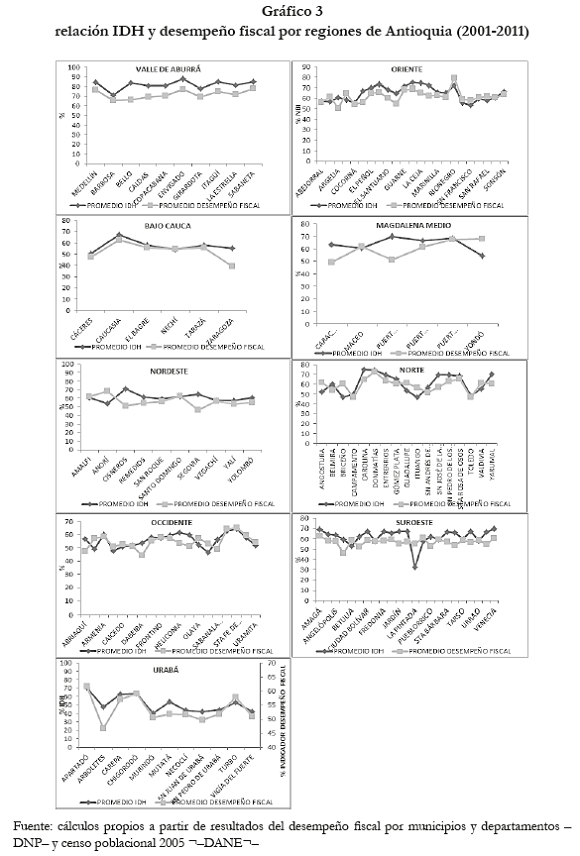

Entonces, entre el manejo de las finanzas públicas territoriales y las condiciones del desarrollo local para el departamento de Antioquia existe una relación, y es evidenciada a continuación con los gráficos 2 y 3 para el periodo comprendido entre 2001 y 2011, tomando como base el índice de necesidades básicas insatisfechas –NBI–, el índice de desarrollo humano –IDH– y los resultados del desempeño fiscal en los municipios otorgados por el Departamento Nacional de Planeación.

Las gráficas enseñan dinámicas sincrónicas, es decir, se observa que a medida que aumenta o disminuye el índice de desempeño fiscal, ocurre lo mismo con el IDH y pasa lo contrario con el NBI. De acuerdo a la escala, las condiciones de vida son mejores para el Valle de Aburrá y para el Oriente, aunque no son desdeñables los IDH de todas las regiones que se encuentran entre el 40% y el 90%, mientras que en términos del NBI pueden superar fácilmente el 30% y llegar hasta un poco más del 90%, con excepción del Valle de Aburrá. Para mayor entendimiento de estos datos, se hace necesario definir los componentes de cada indicador.

El IDH se encuentra compuesto por indicadores de tendencia al largo plazo, no muy coyunturales, como la esperanza de vida al nacer, las tasas de alfabetización en adultos, las tasas brutas de matrícula en educación básica y vocacional y el PIB per cápita –definido a raíz de las tasas de cambio de la paridad del poder adquisitivo, PPA– (CLACSO, 2014). El NBI, por otro lado, es un índice más coyuntural o de corto a mediano plazo, que puede concentrarse sobre las carencias que sufre la población al respecto de la prestación de los servicios sociales más básicos. El índice se compone de cuatro indicadores: acceso a una vivienda (calidad y hacinamiento), acceso a servicios sanitarios (agua potable y sistema de eliminación de excretas), acceso a educación (asistencia de niños en edad escolar), y capacidad económica (insuficiencia de ingresos del hogar) (Feres & Mancero, 2001, pág. 11).

]]> Así las cosas, se deduce que las políticas públicas de gasto en inversión para el departamento de Antioquia, entre otros asuntos, han impactado de manera más positiva los niveles de formación laboral y educativa, además de estudiar de manera indirecta la salubridad de acuerdo a la esperanza que posee un individuo al nacer, más no de manera relevante e importante a las necesidades más primarias de la población, sus condiciones de vivienda o sobrevivencia, que impactan de manera esencial aquellos componentes del desarrollo humano.Visto de esta manera, resulta lógico que en el departamento se presenten buenas condiciones de vida en cuanto al desarrollo de cada individuo, dada su característica del largo plazo, y que las condiciones que requieren premura, del corto plazo, se muestren en algunas ocasiones como el resultado de gestiones no muy efectivas en cada periodo gubernamental. De hecho, si se observa de nuevo la tendencia de la tabla 3, puede observarse que el porcentaje de condiciones de vida no presenta crecimientos pronunciados de periodo a periodo, mostrando aun algún decrecimiento en alguno de los años para todas las regiones, lo cual podría indicar que la insatisfacción de las necesidades más básicas han ido también afectando factores que determinan el desarrollo humano de los pobladores.

Podría entonces reafirmarse la hipótesis planteada, luego de haber demostrado durante un periodo mediano, que el desarrollo de los territorios puede ser impactado por el manejo que se le otorguen a sus finanzas públicas, o que por lo menor, puede existir una fuerte conexión de sus dinámicas. La gran mayoría de las regiones no presenta un buen resultado en los esfuerzos por generar sus propios recursos y mucho menos por generar ahorros. En simultánea, se presentan también un alto porcentaje de los ingresos destinados a gastos de funcionamiento, lo cual propicia el lobby y la segregación de asuntos de superlativa importancia para el crecimiento y desarrollo de las regiones. Como consecuencia, se presentan rezagos en el surgimiento de plataformas aptas para el crecimiento de los niveles de vida de la población, convocando a que las formas de localismo se encuentren de igual manera segregadas.

Conclusiones y Recomendaciones de Política

En Colombia los procesos de descentralización política, administrativa y fiscal; han derivado en nuevos modelos de gestión pública local, enfocados a mejorar la forma a través de la cual la administración municipal enfrenta los problemas del desarrollo y la calidad de vida de los ciudadanos. Han sido muchos los aprendizajes, y en general, se puede afirmar que los municipios han resultado fortalecidos en todo el proceso, al tiempo que los ciudadanos también se sienten más participes y comprometidos.

Quizás, una de las experiencias más destacadas de todo este proceso, tiene que ver con el fortalecimiento de las haciendas locales. En efecto, la descentralización fiscal, en sintonía con la normatividad, el acompañamiento de diferentes agencias nacionales y las veedurías ciudadanas; ha permitido una mayor generación de ingresos propios, una reducción de los niveles de endeudamiento y el fortalecimiento de la administración pública local.

Esta evolución positiva de la hacienda local, se vio acompañada de un mejoramiento de algunos de los principales indicadores de desarrollo. Ciertamente, al tiempo que las finanzas se fortalecían en los municipios, la pobreza se reducía en algunos puntos, muchos municipios superaron algunas necesidades básicas y los indicadores de desarrollo humano y calidad de vida también se robustecieron.

Así, este estudio presenta evidencia relacionada con dicho trade–off, es decir la relación que se presenta entre el buen manejo de la hacienda local y los indicadores de bienestar de la ciudadanía. La información disponible para los municipios del Departamento de Antioquia, permite establecer que aquellos municipios con mejor desempeño fiscal poseen mayor capacidad de generar recursos propios, con lo cual se les hace es posible destinar una mayor cuota de éstos a la inversión, afectando positivamente el desarrollo y la calidad de vida.

Los resultados son concluyentes, la asociación entre hacienda pública eficiente y mejores indicadores sociales, se presenta tanto en las subregiones más prósperas, como el Valle de Aburrá y el Oriente Antioqueño; como en las más pobres, Urabá, Bajo Cauca y Magdalena Medio. En las nueve subregiones se pudo constatar cómo a medida que el indicador de desempeño fiscal mejora, el índice de Necesidades Básicas Insatisfechas se reduce y aumenta el índice de Desarrollo Humano.

]]> En consecuencia, las recomendaciones para los diferentes municipios, tanto los que están evolucionando bien en su manejo fiscal como para aquellos que se encuentran más rezagados, se pueden resumir en: i) Copiar las buenas prácticas, es decir, permanecer atentos a identificar lo que están haciendo bien otros municipios para intentar transferir esos programas, ii) Motivar las veedurías ciudadanas, una vez que dicho control social también es fuente de eficiencia en el manejo de los recursos públicos, iii) Motivar la creación de sistema de información transparentes, lo cual mejora la eficiencia y iv) Promover un mayor gasto de inversión, en los entes locales, que fortalezca la infraestructura pública, lo cual redunda en una mayor competitividad y una mayor cobertura de los principales servicios sociales.

Notas

* Este artículo es un producto derivado del Proyecto ALFA III: Universidades Estratégicas, el cual es financiado por la Comunidad Económica Europea y del cual hace parte el Grupo de Macroeconomía Aplicada, como representante de la Universidad de Antioquia.1 Definido como el sistema de transferencias del gobierno central hacia los departamentos, los territorios nacionales y el Distrito especial de Bogotá con el fin de descentralizar los servicios de salud y educación primaria; creado mediante Acto Legislativo Nº 1 de 1968 y posteriormente reglamentado a través de la Ley 46 de 1971. De acuerdo a estas normas, el monto de transferencia correspondía a un porcentaje delos ingresos ordinarios de la Nación (Iregui, Ramos, & Saavedra, 2001, pág. 5).

2 El Sistema General de Participaciones está constituido por los recursos que la Nación transfiere por mandato de los artículos 356 y 357 de la Constitución Política a las entidades territoriales, para la financiación de los servicios cuya competencia se les asigna en la Ley 715 de 2001 (República de Colombia, 2011, pág. 1).

3 En caso tal de incumplir con los topes que establece la ley, según la categoría del territorio, el municipio o distrito respectivo adelantará, durante una vigencia fiscal, un programa de saneamiento tendiente a obtener, a la mayor brevedad, los porcentajes de gastos de funcionamiento establecidos [...]; si al término del programa de saneamiento no se ha logrado cumplir con los límites establecidos en esta ley, la Oficina de Planeación Departamental o el organismo que haga sus veces someterá a consideración de la Gobernación y de la Asamblea un informe sobre la situación financiera del municipio o distrito, a fin de que esta última ordene la adopción de un nuevo plan de ajuste que contemple, entre otros instrumentos, la contratación a que se refiere el artículo anterior y la asociación con otros municipios o distritos para la prestación de los servicios a su cargo, la ejecución de obras o el cumplimiento de sus funciones administrativas (Ministerio de Hacienda y Crédito Público – República de Colombia, 2008, págs. 20–21).

4 Conformados por los ingresos tributarios de cada municipio (aquellos que no tengan destinación específica) y una parte de las transferencias de la Nación a través del Sistema General de Participaciones (Departamento Administrativo de Planeación, 2012, pág. 2).

REFERENCIAS

Alburquerque, F. (2004). Desarrollo económico local y descentralización. Revista de la CEPAL(82), 157–171. [ Links ]

Caballero, C. A. (1996). Gobernabilidad y finanzas públicas en Colombia. Bogotá: Departamento Nacional de Planeación. [ Links ]

CLACSO. (2014). Nota sobre las estadísticas en el Informe de Desarrollo Humano. Recuperado el 6 de Febrero de 2014, de CLACSO: bibliotecavirtual.clacso.org.ar/ar/E/pdf/indicadores.pdf [ Links ]

Collazos, J. A., & Romero, J. V. (2005). Evolución de las finanzas municipales del Valle del Cauca y la efectividad de la Ley 617 de 2000 (1987–2003). Cali: Banco de la República de Colombia – Centro regional de estudios económicos Cali. [ Links ]

Comisión Económica para América Latina –CEPAL– y Agencia Alemana de Cooperac ión Técnica –GTZ –. (2000). Desarrollo económico local y descentralización: aproximación a un marco conceptual. Santiago de Chile: CEPAL. [ Links ]

De Mattos, C. A. (1990). La descentralización, ¿una nueva panacea para impulsar el desarrollo local? Estudios Regionales(26), 49–70. [ Links ]

]]>Departamento Administrativo de Planeación. (2012). Informe de viabilidad fiscal; municipios de Antioquia. Medellín: Gobernación de Antioquia. [ Links ]

Departamento Administrativo Nacional de Estadística –DANE –. (2005). Censo poblacional 2005. [ Links ]

Departamento Nacional de Planeación – DNP –. (2011). Desempeño fiscal de los departamentos y municipios. Bogotá D.C.: Departamento Nacional de Planeación. [ Links ]

Departamento Nacional de Planeación –DNP –. (1994). Ley 152 de 1994. Recuperado el 23 de Enero de 2014, de DNP: https://www.dnp.gov.co/Portals/0/archivos/documentos/DDTS/Gestion_Publica_Territorial/1bnormatividadLey152_94.pdf [ Links ]

Departamento Nacional de Planenac ión. (2001–2011). Resultados del desempeño fiscal de los departamentos y municipios de la vigencia. Recuperado el Octubre de 2013, de Departamento Nacional de Planeación –DNP–: https://www.dnp.gov.co/Default.aspx?tabid=386 [ Links ]

Devia Ruiz, S. P. (Diciembre de 2004). La Descentralización en Colombia: un reto permanente. Recuperado el 22 de Enero de 2014, de Revista de la información básica: http://www.dane.gov.co/revista_ib/html_r2/articulo6_r2.htm [ Links ]

Federación Colombiana de Municipios. (s.f.). Fortaleciendo la descentralización y autonomía local: en la senda correcta para el buen gobierno. Recuperado el 23 de Enero de 2014, de Federación Colombiana de Municipios: http://gestion.fcm.org.co/fileadmin/gestion/pdf/docdes.pdf [ Links ]

Feres, J. C., & Mancero, X. (Febrero de 2001). El método de las necesidades básicas insatisfechas (NBI) y sus aplicaciones en América Latina. Recuperado el 6 de Febrero de 2014, de Comisión Económica Para América Latina y el Caribe –CEPAL–: http://www.eclac.cl/publicaciones/xml/4/6564/lcl1491e.pdf [ Links ]

Finot, I. (Mayo de 2001). Descentralización en América Latina: teoría y práctica. Recuperado el 24 de Enero de 2014, de Comisión Económica Para América Latina y el Caribe –CEPAL–: http://www.eclac.org/publicaciones/xml/9/7259/lcl1521e.pdf [ Links ]

García Garzón, M. (2007). Impacto de la reforma al sistema de transferencias en el proceso de descentralización fiscal del país. Grupo de investigación Desarrollo y Equidad Fundación Universidad de América. [ Links ]

Gobernación de Antioquia . (2012). Línea estratégica 6. Proyecto de integración regional de Urabá. Urabá: un mar de posibilidades. Recuperado el 4 de Febrero de 2014, de Plan de desarrollo Antioquia la más educada: http://www.antioquia.gov.co/index.php/plan–de–desarrollo [ Links ]

Gobernación de Antioquia. (2012). Plan de Desarrollo Departamental (2012–2015). Fundamentos. Recuperado el 4 de Febrero de 2014, de Gobernación de Antioquia: http://antioquia.gov.co/Plan_de_desarrollo_2012_2015/PDD_FINAL/PDD_FINAL/3_Fundamentos.pdf [ Links ]

Gobernación de Antioquia. (2013). El Valle de Aburrá concentración de necesidades y oportunidades. Recuperado el 4 de Febrero de 2014, de Gobernación de Antioquia: http://antioquia.gov.co/index.php/sobre–antioquia/desde–la–region/valle–de–aburra/7051–el–valle–delaburra–concentracion–de–necesidades–y–oportunidades# [ Links ]

Gobernación de Antioquia. (2013). Sobre el Oriente. Recuperado el 4 de Febrero de 2014, de Gobernación de Antioquia: http://antioquia.gov.co/index.php/registrar/7184–sobreel–oriente [ Links ]

Gobernación de Antioquia. Departamento Administrativo de Planeación. (2012). Anuario Estadístico de Antioquia 2011. Medellín, Colombia. [ Links ]

]]>Gutiérrez Sanin, F. (2010). Instituciones y territorio. La descentralización en Colombia. En K. A. (Fundación), 25 Años de la descentralización en Colombia (págs. 11–54). Colombia. [ Links ]

Hernández Gamarra, A., & Lozano E, I. (2001). El estado de las finanzas públicas en Colombia a fines del siglo XX. En F. d. Colombia, Desarrollo económico y social en Colombia. Siglo XX (págs. 305–365). Bogotá: Universidad Nacional de Colombia. [ Links ]

Iregui, A. M., Ramos, J., & Saavedra, L. A. (Marzo de 2001). Análisis de la descentralización fiscal en Colombia. Recuperado el 24 de Enero de 2014, de Banco de la República de Colombia: http://www.banrep.gov.co/docum/ftp/borra175.pdf [ Links ]

Llisterri, J. J. (2000). Competitividad y desarrollo económico local. [ Links ]

Ministerio de Hac ienda y Crédito Público – República de Colombia. (2008). Ley 617 del 2000. Bogotá D.C. [ Links ]

Pening Gav iria, J. P. (2003). Evaluación del proceso de descentralización en Colombia. Economía y Desarrollo, 124–149. [ Links ]

República de Colombia. (1991). Constitución Política de Colombia. 1991. Recuperado el 23 de Enero de 2014, de En Colombia: http://www.encolombia.com/derecho/Constitucion_Colombia/TITULO_XI,%20CAP3 [ Links ]

República de Colombia. (21 de Diciembre de 2011). Ley 715 de 2001. Recuperado el 24 de Enero de 2014, de Ministerio de Educación. República de Colombia: http://www.mineducacion.gov.co/1621/articles–86098_archivo_pdf.pdf [ Links ]

Trejos Benavides, E. (2012). Estrategia de desarrollo en América Latina: de una visión global a una local. Tecnología en Marcha, 25(6), 79–92. [ Links ]

Vásquez Barquero, A. (2000). La política del desarrollo económico local. Recuperado el 29 de Enero de 2014, de Comisión Económica Para América Latina y el Caribe –CEPAL–: http://www.eclac.org/publicaciones/xml/1/7791/LCL1549E_cap01.pdf [ Links ]

Zapata, J. G. (2008). Las finanzas territoriales en Colombia. Bogotá: Corporación Andina de Fomento y FEDESARROLLO. [ Links ]

]]>