ARTÍCULO

Alcances y limitaciones de los modelos de capacidad predictiva en el análisis del fracaso empresarial*

Scope and limitations of predictive models in the analysis of business failure

Fredy Romero Espinosa1

* El presente artículo es resultado de la investigación que el autor desarrolla en su proyecto de tesis, Variables financieras determinantes del fracaso empresarial en la pequeña y mediana empresa en Colombia: enfoque bajo los modelos de predicción empresarial, para optar al título Magíster en Administración por la Universidad Nacional de Colombia y bajo la dirección de la profesora Zuray Andrea Melgarejo, Profesora asociada Universidad Nacional de Colombia.

]]> 1 Contador Público de la Facultad de Ciencias Económicas de la Universidad Nacional de Colombia, Candidato a Magíster en Administración de la misma Universidad. Correo electrónico: fromeroe@unal.edu.coRecibido: 06/07/2012 Aceptado: 05/06/2013

Resumen

Este artículo de revisión busca analizar los principales alcances y limitaciones de los modelos de predicción en el análisis del fracaso empresarial y su posible utilidad para el caso colombiano. Para esto se parte, en primer lugar, del análisis del concepto general de fracaso empresarial usado en los estudios, identificando la heterogeneidad terminológica que finalmente determinan el alcance y validez de las investigaciones realizadas; en segundo lugar, se revisarán los principales modelos de capacidad predictiva de la situación de fracaso empresarial, centrándose en las limitaciones y alcances que surgen en el proceso metodológico, como es la selección de la muestra, la selección de variables o ratios financieros para alimentar el modelo. Finalmente, se revisará su uso en Colombia y su posibilidad de aplicación en el país.

Palabras clave: fracaso empresarial; modelos de predicción; análisis financiero; bancarrota; insolvencia; liquidación.

Clasificación JEL: G33

Abstract

This review article attempts to analyze the main scope and limitations of predictive models in the analysis of business failure and its potential utility for the Colombian case. For this first part of the analysis of the overall business failure concept used in the studies, identifying terminological heterogeneity that ultimately determine the scope and validity of the research, second, a review of the main models predictive of business failure situation, focusing on the limitations and scope that arise in the process is the methodology and sample selection, variable selection or financial ratios to feed the model. Finally, a review of the use of this model in Colombia, and the possibility application in the country is going to be presented.

Keywords: business failure; prediction models; financial analysis; bankruptcy; liquidation.

JEL Classification: G33

]]> Introducción

La empresa como unidad básica fundamental en la economía de una nación es el principal motor de desarrollo de sus habitantes. Asimismo, las implicaciones sociales y económicas que pueden generar el éxito o fracaso de la empresa son de interés para la sociedad, en factores como sus tasas de crecimiento del PIB, en su fuerza laboral, la inversión y la distribución del ingreso, entre otras. Además, el entorno actual de incertidumbre económica obliga a las empresas a estudiar y controlar de forma constante su riesgo de crédito y liquidez. De allí que los investigadores, analistas financieros, entre otros agentes económicos y sociales, estén interesados en identificar las variables que determinen una posible situación de fracaso empresarial, dando prioridad a la detección y prevención de estas situaciones.

Así pues, en los últimos cuarenta años, el tema del fracaso empresarial y la posibilidad de predicción ha tomado gran relevancia en la investigación dentro del paradigma de la utilidad de la información contable; su desarrollo ha dado como resultado un gran bagaje aplicativo empírico, pero aún no se ha desarrollado una teoría económica suficiente del mismo (Mateos, Marín, Marí, & Seguí, 2011). Sin embargo, las diferentes opiniones y aportes empíricos han enriquecido aún más el tema y abren las puertas a mejores y mayores investigaciones de este tipo.

Los estudios de predicción del fracaso empresarial se han originado como un mecanismo centrado en encontrar el mejor modelo estadístico de predicción para proveer de una herramienta útil para la toma de decisiones a los distintos usuarios de la información contable, asimismo, en lograr probar el contenido informativo de los datos contables, ya que son la principal fuente de información para la construcción de los modelos, se analiza si los datos contables nos dan información acerca de la futura situación de la empresa (Mora, 1994).De igual manera, la aplicación de esta metodología se ha extendido en el análisis de los determinantes del riesgo de crédito de entidades financieras particularmente en carteras de bajo incumplimiento reflejado en el aumento de estudios de este tipo (Flórez, 2007; Laffarga, Martín y Vázquez, 1985, 1987; Pina, 1989, entre otros), desde las violaciones a los acuerdos de Basilea II y III, además de su conveniencia de utilizar modelos internos para la gestión del riesgo.

El objetivo de este documento es analizar los principales alcances y limitaciones de los modelos de predicción en el análisis del fracaso empresarial, y su posible utilidad para el caso colombiano, considerando los limitantes estudiados. Por tanto, este documento se enmarca en una revisión literaria de los principales estudios sobre el fracaso empresarial; para ello, en primer lugar, se identificará la heterogeneidad terminológica al definir el fracaso empresarial en este tipo de estudios, que finalmente determinan el alcance y validez de las investigaciones realizadas, además, se reflexionará en las delimitaciones del concepto, relacionadas al problema del paradigma clásico y su ámbito en el análisis financiero. En segundo lugar, se revisarán los principales modelos de capacidad predictiva de la situación de fracaso empresarial más utilizados en este tipo de investigaciones: el modelo discriminante, modelos de probabilidad condicional y análisis de inteligencia artificial; se centrará en las limitaciones que surgen en el proceso metodológico, como es la selección de la muestra, la selección de variables o ratios financieros para alimentar el modelo. Finalmente, se revisarán los estudios realizados en Colombia y su posibilidad de aplicación en el país.

Para ello, este estudio se remontará a investigaciones enfocadas en análisis del fracaso empresarial bajo el enfoque de modelos de capacidad predictiva en los últimos 35 años, sin dejar atrás los trabajos iniciadores como son los de Altman (1968), Beaver, W. (1966) y Deakin, B. (1972), entre otros.

Fracaso empresarial: Heterogeneidad terminológica

Los estudios del fracaso empresarial soportan diferentes interpretaciones y definiciones de fracaso, de allí que el bagaje investigativo en este tema sea amplio y profundo, causa de la variabilidad en los resultados estimados. Esta dificultad se plantea en la determinación de la variable dependiente (el fracaso empresarial) en la estimación de los modelos de capacidad predictiva, puesto que existen diferentes definiciones e interpretaciones del término adoptado por cada uno para la clasificación binaria como empresa fracasada o no fracasada.

El termino fracaso viene del latín frangere, que significa "romper, estrellarse", asimismo, este concepto está muy ligado al término crisis. Así, se entiende por crisis, según el Diccionario de la Real Academia Española como: "…Situación de un asunto o proceso cuando está en duda la continuación, modificación o cese. Momento decisivo de un negocio grave y de consecuencias importantes. (…) Situación dificultosa o complicada" (Diccionario de la Real Academia Española, ed. 22, 2001). Así pues, se deduce que la crisis serán situaciones de dificultad temporales que podrían conducir al fracaso, lo cual no ocurriría si la empresa toma las medidas y soluciones correctas que finalmente repercutirán en el futuro de la empresa, que no tiene por qué implicar necesariamente el fracaso empresarial. La vida de una empresa está dada por fases de crecimiento, desarrollo y maduración, las cuales se caracterizan por crisis que precipitan un salto a la otra fase, logrando su afianzamiento o desaparición, entre estas: crisis de liderato, de autonomía, de control, de papeleo y revitalización (Anzola & Puentes, 2007). De allí que se haya puesto de manifiesto la necesidad de contemplar el fracaso empresarial como un fenómeno diverso (Manzaneque, 2010).

Asimismo, existen diferentes clasificaciones para definir el fracaso. Bolaños (1997) distingue dos tipos de fracaso empresarial: fracaso económico, que se da cuando la empresa pierde su valor dentro del mercado en que se desenvuelve; el fracaso contractual o financiero, cuando no es capaz de generar los flujos que cubran las obligaciones con sus accionistas, proveedores, entre otros, definido como insolvencia técnica, además, se considera este tipo de fracaso cuando el monto total de los pasivos supera el total de los activos, es decir, quiebra o bancarrota.

]]> Sin embargo, la doctrina existente sobre la definición de fracaso dentro de los estudios de predicción han contemplado tanto el fracaso económico y el fracaso financiero, como el fracaso legal, el cual contempla no solo la definitiva desaparición legal, sino los procesos concursales como procesos judiciales (hipotecarios o embargos), reorganizaciones o restructuraciones, entre otros acuerdos voluntarios causados por una crisis de insolvencia, lo cual podría resolver sus dificultades y continuar su actividad económica (Manzaneque, 2006).En la siguiente tabla se distinguen los términos utilizados, su definición y el autor de estudios destacados en el análisis del fracaso empresarial bajo la perspectiva de modelos de capacidad predictiva:

En la Tabla 1 se presentan diferentes definiciones de fracaso empresarial, así, los estudios se han enmarcado principalmente en definiciones jurídicas, como es la bancarrota o quiebra legal, asimismo, el fracaso financiero o insolvencia, valor reducido de los activos o escasez del flujo de caja, suspensión o incumplimiento de pagos, entre otros, que afectan el funcionamiento continuo de la empresa. Por tanto, se podrían distinguir tres aproximaciones al concepto de fracaso referidas en los diferentes estudios de este tipo: (1) Incapacidad de pagar las deudas u obligaciones en los momentos convenidos, (2) la declaración legal de suspensión de pagos o quiebra, (3) situación patrimonial precursora del fracaso futuro.

Así pues, la primera categoría, incapacidad de pagar las deudas u obligaciones en los momentos convenidos, se refiere principalmente al fracaso financiero, que tiene relación especialmente con problemas de liquidez y desajustes en el disponible de la organización. Para Beaver (1966), trabajo pionero, identifica el fracaso como un problema de solvencia con base en que los activos más líquidos no puedan cubrir las obligaciones financieras incurriendo en el incumplimiento del pago. Asimismo, para Altman (1988), el fracaso se da cuando la empresa llega a un estado crítico, cuando no pueda hacer frente a sus obligaciones con sus acreedores, situación generada por acumulación de pérdidas, o una deficiente estructura financiera (Mora, 1994). Este tipo de fracaso no necesariamente considera la desaparición de la empresa, sino que hace parte de un periodo de crisis o dificultad financiera, la cual puede tener grados de avance. Jiménez, García-Ayuso y Sierra (como se citó en Manzaneque, 2006) refieren que se manifiestan tres grados de avance: Crisis de tesorería, producida por desajustes entre la corriente de cobros y pagos; falta de liquidez, derivada de problemas estructurales económicos y financieros; e insolvencia, incapacidad para atender los compromisos de pago, por dificultades en la generación de fondos.

La segunda categoría, la declaración legal de suspensión de pagos o quiebra, se refiere principalmente a situaciones reguladas que contemplan diferentes manifestaciones, de acuerdo a la normatividad del sector y del país estudiado, convirtiéndose en uno de los conceptos más utilizados en los estudios del fracaso empresarial. Altman (1968), iniciador de este tipo de estudios, consideró el fracaso de una empresa cuando legalmente se catalogue en quiebra. Esta categoría se encuentra también muy ligada al concepto de insolvencia, ya que algunos procesos legales se generan por la suspensión de pagos como procesos concursales de reorganización, reestructuración o acuerdos de pago que no buscan la disolución o desaparición, sino la estabilidad y progreso de la empresa (Theodossiou, 1993; Lizarraga, 1997; Martínez, 2003). Además, procesos de intervención empresarial por parte de las entidades reguladoras y estatales (Taffler, 1982), especialmente en estudios de la banca financiera (Laffarga et al., 1987). Asimismo, la declaración legal de quiebra, liquidación voluntaria o disolución final de la empresa (Lo, 1986; Goudie, 1987). Este último podría representar adecuadamente el concepto de fracaso no como una crisis, sino como una situación definitiva, de máximo riesgo y perfectamente observable (Manzaneque, 2006).

La última categoría, situación patrimonial precursora del fracaso futuro, se refiere principalmente a situaciones que puedan incurrir en quiebra técnica y disminución de utilidades. Correa et al. (2003) y Rubio (2008) refieren que la quiebra técnica debe ser entendida como el patrimonio neto contable negativo, mientras que Davydenko (2010) plantea que una empresa será fracasada cuando la situación patrimonial refleja un valor reducido en los activos o escasez del flujo de caja.

Tras agrupar las definiciones de fracaso empresarial se observa la evolución en el concepto, ya que en los dos primeros se hace referencia a situaciones de la empresa a la fecha de estudio, presentando condiciones de fracaso temporales o definitivos, y el tercer concepto que busca detectar en la situación patrimonial actual una futura situación de fracaso, en este se presentan situaciones de fracaso principalmente temporales u ocasionales.

Así pues, como se ha evidenciado que las empresas pueden presentar diferentes situaciones de dificultad para considerarse como fracasada, la diferencia terminológica existente en las distintas investigaciones basadas en modelos de predicción puede presentar inicialmente tasas de éxito aceptables, sin embargo, su uso posterior muestra una inestabilidad predictiva y escasa fiabilidad en contextos diferentes a los iniciales (Arquero, Abad, & Jiménez, 2009).

De allí que la mayoría de estudios investigativos seleccionen el concepto legal de quiebra empresarial, para así evitar los problemas tautológicos, ya que este presenta mayor objetividad en la investigación, por ser un concepto bastante riguroso y suficientemente definido por la ley, reduciendo su subjetividad. Sin embargo, este tipo de estudios presentan dificultades al utilizar la definición legal; Balcaen y Ooghe (2006) refieren que una empresa puede declararse en quiebra legalmente (principalmente descensos en la liquidez y/o cifras de solvencia) aunque no muestre otros signos reales de fracaso, lo que contaminaría la muestra de empresas para la estimación del modelo de predicción de quiebra, por ejemplo, cuando una empresa se declara en quiebra solo para deshacerse de sus deudas o sufre un desastre natural.

]]> Desde un punto de vista jurídico, para el caso colombiano, es preciso considerar la normatividad vigente en el país. En este sentido, la Ley 1116 de 2006, por la cual se establece el régimen de Insolvencia Empresarial, tiene por objeto la protección del crédito y la recuperación y conservación de la empresa viable como unidad de explotación económica y fuente generadora de empleo, a través de procesos de reorganización y de liquidación judicial, donde la empresa debe estar en una situación de cesación de pagos o incapacidad de pago inminente (Proceso de reorganización), por el incumplimiento del acuerdo de reorganización, fracaso o incumplimiento del concordato o un acuerdo de restructuración de los regulados por la Ley 550 de 1999 y las causales de liquidación judicial previstas por la ley (Proceso de Liquidación Judicial).

Modelos de predicción empresarial

Los modelos estadísticos son herramientas que ayudan a la explicación de una problemática, de allí que su finalidad sea realizar predicciones del acaecimiento de un determinado fenómeno o del valor de una magnitud, a partir del valor de determinadas variables explicativas y la determinación de qué variables serán potencialmente explicativas de un fenómeno. En el caso del análisis del fracaso empresarial, los estudios consisten en predecir si una empresa quebrará o se mantendrá sana, a partir de información contenida en sus ratios financieros, asimismo, tratar de establecer qué variables o factores financieros están más estrechamente relacionadas, logrando explicar las razones del fracaso empresarial (Sánchez, 2005).

El enfoque de los modelos de capacidad predictiva se caracteriza por el estudio de los ratios contables para las decisiones concretas de determinados usuarios, de igual forma, el criterio de capacidad predictiva permite el establecimiento de conclusiones sobre la validez de la predictibilidad de las cifras contables. Las situaciones de fracaso empresarial (también conocidas como Insolvencia empresarial (Deakin, 1972), quiebra (Altman, 1968), estrés o fragilidad empresarial (Martínez, 2003)) se han discutido ampliamente en el contexto internacional y, recientemente, en Colombia. Por tanto, hay gran proliferación de investigaciones relacionadas con el tema y basadas en la construcción y aplicación de modelos estadísticos de capacidad predictiva. La mayoría de trabajos no se basan en una teoría económica del fracaso empresarial, ya que aún no hay un consenso sobre la materia, no se cuenta con una metodología única y son generalmente insuficientes para concluir sobre una cuestión específica (Mateos et al., 2011); sin embargo, las diferentes opiniones y aportes empíricos han enriquecido el tema.

En la siguiente tabla se distinguen las metodologías más utilizadas por los autores más destacados en este tipo de estudios sobre el análisis del fracaso empresarial bajo la perspectiva de modelos de capacidad predictiva:

Así pues, los primeros trabajos empíricos se basaron en modelos univariantes, entre estos se destacan a Altman (1968) y Beaver (1966), donde se consideraban los ratios financieros o predictores uno a uno, su ventaja es la simplicidad; sin embargo, debería ser usada en una fase inicial de la investigación, considerando el análisis de la varianza y el test de clasificación dicotómica para obtener resultados en la significatividad de cada ratio (Mora, 1994). Estos análisis se sustituyeron rápidamente por modelos multivariables, basados en el análisis discriminante que permiten la combinación de dos o más variables. Estos últimos, han tenido un gran desarrollo empírico y se encuentran en un elevadísimo número de trabajos (Deakin, 1972; Theodossiou, 1993; Goudie, 1987 y, en España, Lizarraga, 1997; Ferrando & Blanco, 1998; entre otros). En la metodología de análisis discriminante el objetivo común es clasificar un elemento en uno de los grupos establecidos a priori, dependiendo de las características individuales de dicho elemento, a partir del punto Z, del cual se fija la frontera entre los grupos. Asimismo, intenta analizar si existen diferencias entre los grupos en cuanto a su comportamiento con respecto a las variables independientes, dando lugar al análisis discriminante predictivo y el análisis descriptivo, respectivamente (Salvador Figueras, 2000).

Sin embargo, las restricciones estadísticas que imponía el modelo de análisis discriminante limitaba la validez de los resultados. Las principales restricciones, según Mateos et al. (2011), eran:

Esto favoreció la aparición de los modelos basados en probabilidad condicional (LOGIT y PROBIT). Los modelos de probabilidad condicional Logit superan las anteriores restricciones, ya que las variables independientes pueden ser discretas y continuas, y el proceso de cálculo de las probabilidades está basado en el ratio de máxima verosimilitud (Mora, 1994; Ohlson, 1980).

El análisis Logit constituye una de las técnicas estadísticas multivariantes más utilizadas para el estudio de variables dependientes (no métricas), consiguiendo que la variable dependiente se denote como una respuesta binaria (0 o 1) no lineal, las cuales son especialmente adecuadas para modelizar pertenencias a grupos, donde no se determina directamente la pertenencia de un elemento a un grupo u otro, sino la probabilidad de que un elemento pertenezca a un determinado grupo, siendo este hecho fundamental para comprender la validez del análisis Logit (Flórez, 2007).

Asimismo, Lo (1986) afirma que la metodología Logit es más robusta que el análisis discriminante, ya que es aplicable a una más amplia gama de distribuciones que la normal y no necesita de suposiciones tan restrictivas. Así, Laffarga, Martin y Vásquez (1987) pudieron verificarlo por medio de un estudio comparativo entre el modelo discriminante y Logit de la crisis española de los años ochenta, los resultados fueron similares para los modelos, pero pudo observarse que el porcentaje de clasificación correcta en el modelo Logit resulta ser más elevado, lo cual es más significativo. De igual manera, hay que indicar que este tipo de modelación también posee algunas limitaciones principales, como la dicotomía de la variable dependiente y la multicolinealidad, ya que se basan en ratios financieros que presentan una alta correlación, dado que en muchas ocasiones coinciden en el numerador o en el denominador (Mateos et al., 2011). Asimismo, los modelos probit utilizan una distribución normal acumulativa en lugar de una distribución logística, sus premisas son similares a la regresión Logit y no requiere que las matrices de dispersión sean iguales (Tascon & Castaño, 2012).

Por otro lado, en los últimos años (desde de la década de los noventa), las técnicas de particiones interactivas y de inteligencia artificial mediante redes neuronales y árboles de decisión, conocidas también como técnicas no paramétricas, han comenzado a ser aplicadas en el estudio del fracaso. Serrano y Martín (1993), pioneros en su aplicación, estudiaron el fracaso en bancos que habían sido estudiados por Laffarga et al. (1987), bajo la modelación de redes neuronales basadas en el perceptrón Multicapa y los Mapas auto organizados. Esta modelación de redes neuronales son un excelente predictor de las situaciones de corto plazo, con índices de acierto cercanos al 94% para el perceptrón Multicapa y un resultado moderado para el modelo de mapas auto organizado el cual no necesita de precisar muestras a priori para clasificar. Sin embargo, no está demostrado el predominio de estas técnicas con respecto a las técnicas vistas, pero son un interesante campo de desarrollo por su mayor flexibilidad (Mateos et al., 2011). En la búsqueda de superar la limitación de los modelos estadísticos paramétricos, los instrumentos de inteligencia artificial no parten de hipótesis preestablecidas, sino que exploran los datos, aprenden y, posteriormente, predicen; así pues, se elaboran programas de ordenador que exploran e imitan el conocimiento de conjuntos de ratios, para, a continuación, realizar deducciones sobre nuevos datos.

De igual manera, se encuentran los árboles de decisión que integran tres componente básicos: los nodos de decisión, las ramas y los nodos terminales; donde "el árbol se construye mediante la partición determinista de la muestra inicial N (incluida en el nodo inicial) en varios subconjuntos descendientes (definidos en nodos hijos) a través de algún test lógico, conectándose los distintos nodos mediante ramas" (Flórez, 2007, p. 77). Este tipo de herramientas enmarca una gran variedad de modelos, dependiendo de su arquitectura; un amplio panorama sobre este tipo de metodología puede encontrarse en Martín y Sanz (1997), Ravi Kumar y Ravi (2007) y Sosa Sierra (2007), entre otros.

Según estudios realizados por Sánchez (2005), donde se analizó la crisis bancaria española durante el periodo 1977-1985, con una aplicación empírica de las redes neuronales artificiales, a partir de ratios financieros y contrastando con los métodos tradicionales de predicción discriminante (Análisis discriminante, Regresión Probit y Logit), así pues, en la muestra de estimación, la Redes neuronales ofrecen una fiabilidad del 100%, mientras la regresión Logit acierta el 95%, el análisis discriminante el 92,5% y el análisis Probit el 90%. Sin embargo, la modelación con redes neuronales en su nivel explicativo presenta carencias, ya que la capa oculta actúa como una caja negra y no es sencillo determinar el significado de los pesos sinápticos, pero no es un instrumento sustitutivo, sino complementario con los otros métodos estadísticos multivariantes.

Así pues, hay que considerar que las herramientas estadísticas pueden generar un problema de sobreajuste o sobre especificación, ya que no todos los modelos son 100% fiables y estables, solo logran tasas de éxito adecuadas para las muestras de control, pero resulta admisible un pequeño porcentaje de errores. En los siguientes apartados se analiza la selección de la muestra y la principal variable independiente: ratios financieros, de donde se derivan los principales limitantes de los modelos de capacidad predictiva en el análisis del fracaso empresarial.

]]>Selección de la muestra

Los estudios empíricos conllevan la selección de muestras de empresas de acuerdo al tamaño de la población estudiada sobre la que se desarrollará la investigación, de allí que su selección conlleve limitantes en los resultados finales y su aplicación a la población. Mora (1994) ha destacado tres limitantes principales en la selección de la muestra: (1) la composición de la muestra de empresas sanas y no sanas, (2) la aleatoriedad de la muestra, y (3) la selección temporal de la muestra.

La composición de la muestra conlleva algunas limitaciones: una vez obtenida la muestra de empresas fracasadas se tomará la muestra de empresas sanas, suponiendo que estas empresas serán incluidas si no presentan dificultades financieras (Taffler, 1982), pero al escoger empresas que incluyen observaciones extremas, se podrían sobrestimar los resultados predictivos de la modelación. Esta dificultad para distinguir claramente una empresa sana da lugar al problema de aleatoriedad (Mora, 2004). Así pues, la mayoría de estudios y de técnicas de selección suponen la selección de forma aleatoria (Deakin, 1972; Altman, Haldeman, & Narayanan, 1977; Ohlson, 1980; Taffler, 1982; entre otros); el hecho de seleccionar una muestra no aleatoria ofrece dudas sobre la posibilidad de generalizar el modelo para el resto de la población y la dificultad de la interpretación económica de los resultados.

Asimismo, la multiplicidad de conceptos de fracaso empresarial y de modelos estadísticos aplicados llevan a definir la población y las características de la muestra sobre las características de las bases de datos disponibles, lo cual sesga los estudios, siendo necesario especificar la muestra por localización, sectores, edad, formas jurídicas, etc. De allí que la composición de las muestras de empresas sanas y no sanas sean diferentes, optando por abandonar el muestreo aleatorio simple para desarrollar el estudio estadístico mediante emparejamiento de empresas similares (Laffarga et al., 1985; Laffarga et al., 1987; Pina, 1989; entre otros), lo que conlleva limitaciones en lo relativo a la generalización de resultados en una población diferente y la robustez de las conclusiones (Palomo, 2007).

Variable independiente: Ratios financieros

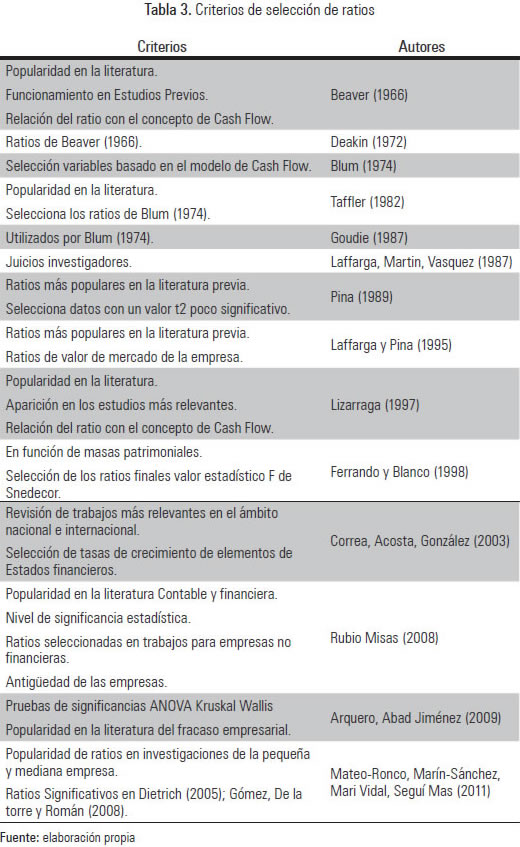

La selección de la variable independiente en los estudios de análisis del fracaso empresarial ha sido en la mayoría de los casos alimentada por ratios financieros, debido a la ausencia de una teoría del fracaso empresarial. En la Tabla 3 se relacionan los criterios más utilizados en la literatura para la selección de ratios.

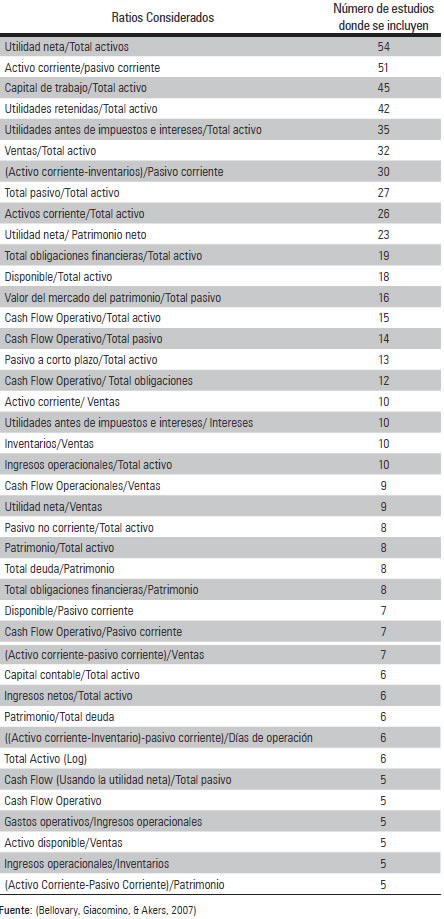

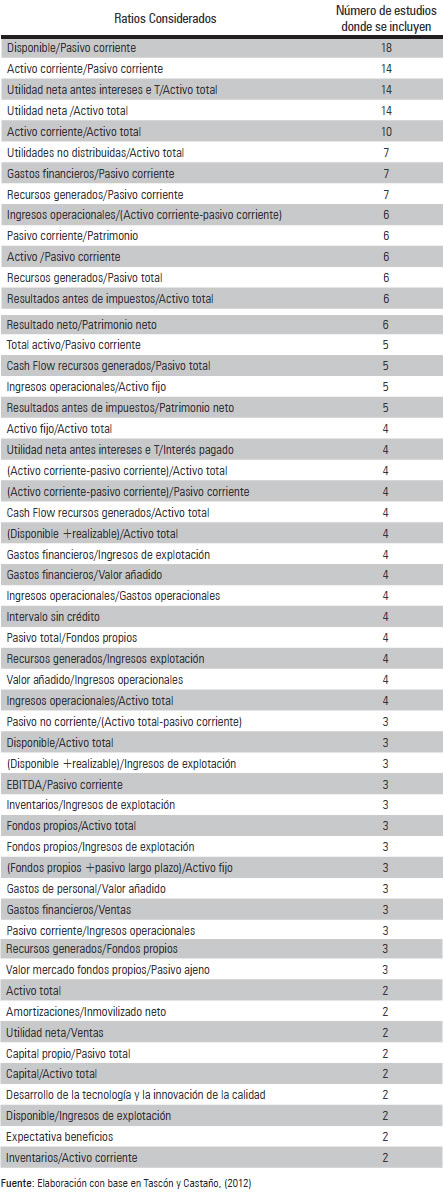

Tascón y Castaño (2012) analizaron una muestra de 40 trabajos empíricos que abarcan desde el año 1966 hasta el 2009, los trabajos por variable varían entre 1 y 18, las variables por trabajo varían entre 1 y 34; en estos estudios se utilizaron 367 ratios. En el Anexo 2 se presentan los ratios seleccionados por los autores en dos o más estudios del fracaso empresarial con base en el trabajo de Tascón et al. (2012). Los ratios más frecuente son: Pasivo total/activo total, incluido en 18 estudios; Activo corriente/Pasivo corriente, incluido en 14 estudios; Utilidad antes de intereses e impuestos/activo total, incluido en 14 estudios; Utilidad neta/Activo total, incluido en 14 estudios; y Activo corriente /activo total, incluido en 10 estudios.

Aunque las muestras seleccionadas de estudios en cada trabajo son diferentes y, en consecuencia, están sesgando las frecuencias, se podrían considerar los resultados relevantes sin excluir uno del otro, ya que el estudio de Bellovary et al. (2012) retoma principalmente trabajos de países como Estados Unidos, Canadá, Australia, Austria, Francia, Alemania, Italia, Japón, Korea, Singapur, Turquía, Reino Unido, entre otros; mientras Tascón et al. (2012) revisa, en su mayoría, trabajos realizados en España, sin desconocer los trabajos iniciadores como Altman (1968), Beaver (1966) y algunos desarrollados en Estados Unidos y Reino Unido, principalmente. Por tanto, serían una base importante para selección y definición de ratios para próximos trabajos, atendiendo a las declaraciones de selección ya relacionadas.

La utilización de múltiples ratios lleva a tener una serie de variables que contendrán información repetida y redundante, lo cual podría causar multicolinealidad, principal limitante en la construcción de los modelos de predicción empresarial. Una de las principales hipótesis de una regresión lineal es que no existe una relación lineal exacta entre sus variables, es decir, que no existe multicolinealidad en el modelo. Por tanto, el problema de multicolinealidad hace referencia a la existencia de relaciones aproximadamente lineales entre los regresores del modelo, es decir, están correlacionadas entre sí; esta correlación debe ser fuerte, ya que la no existencia de la correlación entre variables es improbable en el modelaje de muestras reales. En los casos de relaciones lineales perfectas entre las variables explicativas existe multicolinealidad perfecta o exacta, sin embargo, es más probable encontrar multicolinealidad aproximada o imperfecta cuando una o más variables no son exactamente una combinación lineal de la otra, pero existe un coeficiente de determinación entre variables muy cercano a uno (Novales, 1993).

En el caso de no conseguir reducir la multicolinealidad, el modelo presentará: varianzas muy grandes, variables independientes se consideran no significativas, aun cuando la variable sí era relevante. Así, el problema es muestral, ya que va asociado a la configuración de las variables independientes. Según Lev (1978), no se debe sobrestimar el efecto de multicolinearidad, ya que lo más importante para el analista es escoger los ratios que más contribuyan, o no, a la explicación de la variable dependiente (el fracaso). La selección de los ratios financieros adecuados será la base para un modelo estadístico de mayor confianza para explicar y proyectar la situación de fracaso y prescribir medidas correctoras acertadas.

Así pues, una solución para tratar de evitar la posible multicolinealidad, según Mora (1994), es reducir el número de variables de los modelos. La reducción de variables se está considerando bajo criterios estadísticos como grados de significación estadística F, análisis ANOVA, análisis factorial por componentes principales, que precederán a los modelos de predicción tradicionales. Asimismo, el aumento de la muestra en caso de disponer de pocas observaciones podría reducir la varianza muestral, por consiguiente la multicolinealidad, además se podrán transformar las variables incluidas en el modelo, pero no siempre podrá ser útil.

Por otro lado, la utilización de ratios financieros para la determinación de la futura situación del fracaso de la empresa conlleva la valoración del nivel informativo de los estados financieros acerca de la situación futura de la empresa, lo cual está verificado en la mayoría de estudios realizados, dadas las altas correlaciones obtenidas entre ratios contables y la clasificación de la empresa como fracasada y no fracasada. Además, Mora (2002) refiere que en los últimos treinta años los ratios de rentabilidad, seguidos de los de liquidez, parecen ser los datos contables que contienen más información sobre la solvencia futura y no los ratios de equilibrio financiero tradicionales y pocas veces los de endeudamiento.

Asimismo, las limitaciones en la obtención de datos y fiabilidad de estos pueden influir en la estimación de los ratios financieros y los respectivos resultados del estudio, además de que los datos considerados se obtengan para el mismo periodo de tiempo en las empresas sanas y fracasadas. El problema de la fiabilidad de la información financiera tomada puede estar dado en la posibilidad de manipulación para aumentar la confianza del público alterando los resultados del estudio. Arquero et al. (2009) afirma que esta situación podría resolverse empleando estados financieros auditados (sin salvedades), lo cual no supondría el cambio del diseño experimental típico. Sin embargo, este tipo de restricciones limitaría el desarrollo de estudios en pequeñas empresas que no están obligadas a ser auditadas, asimismo no se deben desconocer los atributos normativos de la información contable: su fiabilidad.

Caso colombiano

Específicamente para el caso colombiano no es abundante el trabajo en esta línea de investigación, sin embargo, se han generado algunas aproximaciones en estudios que quieren desarrollar modelos que puedan predecir la posibilidad de situación de fracaso empresarial; entre estos se encuentra Villamil (2004), quien logra una aplicación concreta al caso colombiano, mediante el análisis de la evolución de insolvencia empresarial en un conjunto de empresas del sector real de la economía durante el periodo 2000 a 2003 con la utilización de modelos de análisis discriminante y probabilidad condicional Logit, analizando la evolución de la Ley de Reestructuración (Ley 550 de 1999)y sin hacer énfasis en los determinantes de la insolvencia empresarial, sino en recomendaciones para optimizar la aplicación de políticas de reestructuración en Colombia.

Asimismo, Martínez (2003) presenta un estudio donde se identificaron los determinantes de la insolvencia presentada en el año 2001, a partir de los Estados Financieros que cada empresa reportó en el año 2000 a la Superintendencia de Sociedades de Colombia, utilizando 9000 empresas en la muestra, con la modelación Probit heteroscedástico presentando la identificación de los indicadores de utilidad antes de impuestos/activo, obligaciones financieras/activos y disponible/activos como las razones financieras más importantes a la hora de medir la fragilidad empresarial en Colombia. Sin embargo, se excluyeron variables como la edad, por su falta de disponibilidad. Esta última es una aproximación importante en la identificación de las variables financieras que mejor expliquen la posibilidad de una situación de fracaso empresarial en Colombia.

]]> Por otro lado, Rosillo (2002) desarrolló un modelo de análisis discriminante basado en la información contable de 106 empresas durante cuatro años, para luego promediar las razones financieras y hallar una posición que correspondiera a cada empresa utilizando solo tres ratios más representativos (prueba ácida, endeudamiento, rentabilidad del activo) y para poder clasificarlas como fuertes o débiles procedió al cálculo de la función discriminante utilizando 12 ratios. Obtuvo porcentajes de clasificación del 94% de las empresas fuertes y un 87% para las débiles, además, los indicadores significativos del fracaso empresarial fueron el ratio de endeudamiento, rentabilidad del patrimonio, y leverage a largo plazo.Por tanto, el estudio del fracaso empresarial en Colombia aún es reducido, aunque su desarrollo en el resto del mundo sea considerable. De allí que este tipo de estudios tenga una amplia posibilidad de aplicación y sean de importancia para el país, en lo que respecta a la determinación de sistemas de alerta temprana para cualquier organización e identificación de variables financieras y no financieras que determinen una situación de fracaso empresarial. Así pues, por ejemplo, en el caso empresarial colombiano, especialmente en la categoría Mipyme (Micro, pequeña y mediana empresa), la cual se caracteriza por elevadas tasas de cierre del 16,4% (año 2009), situación que constituye una clara evidencia de las limitadas posibilidades que este tipo de organizaciones tienen para llegar a estados de longevidad que les permitan consolidarse en un mercado (GEM, 2009). El problema impacta este tipo de organización, según datos de la Cámara de Comercio de Bogotá en 2006, destacando que en el trienio 2003-2005 se crearon en la capital del país 43 716 nuevas empresas, con un crecimiento del 16% respecto al trienio anterior, pero se estima que en el mismo periodo se liquidaron 8593 empresas que representaban 3,3 billones de pesos en capital acumulado, siendo casi el 20% respecto a las empresas formadas (Vega, Castaño, & Mora, 2011).

Así pues, la información que podría resultar de trabajos empíricos bajo el enfoque de modelos de predicción empresarial sería valiosa. De la misma manera, los resultados de este tipo de investigaciones son de gran utilidad para una mejor toma de decisiones, principalmente para la gerencia, entidades financieras, auditores, propietarios, entidades públicas, entre otros. La gerencia puede obtener el mayor beneficio de los modelos de predicción, ya que podría tomar medidas oportunas para evitar una situación de fracaso, convirtiéndose en métodos de prevención, siempre y cuando el administrador tome decisiones de acuerdo a los parámetros obtenidos en la modelación y que esta fuera capaz de predecir una situación de fracaso con antelación. La empresa GTI Corporation, en 1980, utilizó la modelación obtenida por Altman (1968), donde la gerencia tomó decisiones en un periodo de cinco años, las cuales están motivadas por el efecto que podrían tener sobre los ratios financieros predictores del modelo (Mora, 2002).

Para analistas financieros y auditores, el análisis de las variables financieras bajo el enfoque de modelos de predicción es una valiosa herramienta analítica para estudiar y discutir problemas de las empresas, y lograr un mejor resultado en los juicios presentados, además de una disminución de la posibilidad del riesgo en la opinión del auditor. Sin embargo, se debe recordar que la función de un auditor no es la de predecir, además, un informe negativo no implica la no continuidad de la empresa, pero puede recomendar cambios en las políticas y procedimientos de la compañía, que sean un buen insumo para la mejor toma de decisiones por parte de los administradores.

Sin embargo, se debe considerar que la posibilidad de aplicación de los estudios de fracaso empresarial en Colombia posee un principal limitante, el cual es la determinación de los ratios financieros, ya que la información contable producida no es de alta calidad o, en algunos casos, no se produce, lo cual podría limitar los resultados. En el caso empresarial colombiano, la mayor problemática está en la Mipyme, donde la producción de información contable es poca y de baja calidad, la información contable expuesta en los estados financieros no siempre es correcta, ya que se presentan inconsistencias en la aplicación de la normatividad contable durante el proceso, desde su preparación hasta su certificación o dictamen, lo cual no debería existir si en la preparación la certificación o en al dictaminar los estados contables se aplicaran las normas y procedimientos de forma correcta por quienes preparan, certifican o dictaminan como revisores fiscales, y en los posteriores procesos de auditoría (Castro Sánchez, 2010). Así pues, es necesario que se perfeccionen los procesos de auditoría y revisoría fiscal para obtener una información contable fidedigna; asimismo, todas las personas que están en el proceso de obtención, procesamiento y salida de la información se fortalezcan sus conocimientos de las normas y procedimientos para robustecer la información contable.

Las mayores inconsistencias contables, según Castro (2010), funcionario de la Superintendencia de Sociedades, son:

Conclusiones

El análisis del fracaso empresarial bajo el enfoque de modelos de predicción durante los últimos cuarenta años se ha basado en la metodología descrita por trabajos pioneros como son: Beaver (1966), introduciendo pruebas univariadas; Altman (1968), avanzando a análisis discriminante multivariantes; y Ohlson (1980), quien analiza la mayor fiabilidad de los métodos de probabilidad condicional. En estos años, los investigadores han hecho esfuerzos en aumentar el rendimiento de los modelos de capacidad predictiva, de allí el gran bagaje de este tipo de investigaciones en sectores, empresas, bancos, entre otros. Asimismo, las limitaciones presentadas por los modelos de análisis discriminante parecen haber sido superadas por la metodología Logit y por nuevas técnicas basadas en la inteligencia artificial, pero se presenta la coexistencia de las metodologías anteriores y el desarrollo paralelo de nuevas mejoras en cálculos, test estadísticos, variables dependientes e independientes a integrar.

Sin embargo, el principal limitante metodológico es la multiplicidad del concepto de fracaso en los estudios, ya que no hay una unicidad en el concepto, siendo arbitrario su uso, de allí que el concepto jurídico de quiebra sea el más utilizado, presentando menos arbitrariedad, ya que se define cuando las empresas se han declarado legalmente en quiebra o insolvencia, consecuencia de que no exista una teoría aceptada académicamente sobre el fracaso empresarial. El planteamiento de la definición de empresas sanas y fracasadas llevan a que el desarrollo metodológico sea necesariamente distinto, aunque se debe considerar que una parte es común, mientras otra depende de las condiciones del grupo específico analizado.

De igual manera, los investigadores deben ser cuidadosos en la selección de la muestra, ya que se pueden presentar problemas de aleatoriedad y temporalidad; además, la obtención de las variables dependientes e independientes, especialmente los ratios financieros, puede presentar problemas de multicolinearidad, lo que puede llegar a limitar el estudio. La información que se captura para la obtención de los modelos suele ser de ratios financieros que son determinados de información contable publicada sin que haya sido auditada; en el caso de las empresas fracasadas, no se ofrece la fiabilidad necesaria para sustentar la validez del modelo. Aunque los modelos tienen limitaciones, los estudios presentan una alta correlación entre los datos contables y la futura solvencia de la empresa, lo cual es un acierto para esta línea investigativa en desarrollo.

Finalmente, hay que considerar la inclusión de variables no financieras que puedan actuar como síntomas, teniendo la debida prudencia en su interpretación con variables como la edad, tamaño, nivel de estudios del gerente, entre otros. Además, el aumento de la sofisticación de los modelos e inclusión de metodologías como la inteligencia artificial genera la inquietud de profundizar en este tipo de investigaciones en Colombia, donde es mínimo este tipo de análisis.

La aplicación y alcance en Colombia de los modelos de capacidad predictiva son amplios por su reducida investigación en los diferentes sectores y organizaciones, aunque se deben considerar los limitantes en cuanto a la construcción de la variable independiente (ratios financieros) por la poca o inexistente información contable fiable que represente realmente la información financiera organizacional colombiana, especialmente en la categoría Mipyme, donde se presentan las mayores dificultades en la aplicación de procedimientos contables.

Referencias

]]>Anzola, O, & Puentes, M. (2007). Determinantes de las acciones gerenciales en microempresas y en empresas pymes. Bogotá: Universidad Externado de Colombia. ISBN/ISSN: 958-710-173-7 [ Links ]

Altman, E. (1981). Financial Handbook. New York: John Wiley & Sons. [ Links ]

Altman, E. (1988). The prediction of Corporate Bankruptcy. New York: Garland Publishing. [ Links ]

Altman, E. (septiembre de 1968). Financial ratios, discriminant analysis and the prediction of corporate bankruptcy. Journal of Finance, 23(4), 589-609. [ Links ]

Altman, E., Haldeman, E., & Narayanan, P. (junio de 1977). Z Analysis: A new model to identify bankruptcy risk of corporations. Journal of Banking and Finance, 1(1), 29-54. [ Links ]

Arquero, J.; Abad, M., & Jiménez, S., (diciembre de 2009). Procesos de fracaso empresarial en Pymes, Identificación y contrastación empírica. Revista Internacional de la pequeña y mediana empresa, 1(2), 64-77. [ Links ]

Balcaen, S., & Ooghe, H. (2006). 35 years of studies on business failure: an overview of the classic statistical methodologies and their related problems. The British Accounting Review, 38, 63-93. [ Links ]

Beaver, W. (1966). Financial Ratios as predictor of failure. Journal of Accounting Research, 4, Empirical Research in Accounting: Selected Studies, 71-111. Recuperado de http://www.jstor.org/stable/2490171 [ Links ]

Beaver, W. (enero de 1968). Alternative accounting measures as predictor of failure. The Accounting Review, 43(1), 113-122. [ Links ]

Bellovary, J., Giacomino, D., & Akers, M. (2007). A review of Bankruptcy Prediction studies: 1930 to present. Journal of Financial Education, 33 (1), 1-43. [ Links ]

Bolaños, C. (1997). El fracaso empresarial y el Contador Público y Auditor como Liquidador de empresas. Guatemala: Universidad Francisco Marroquín, Facultad de Ciencias Económicas. [ Links ]

]]>Blum, M. (1974). Failing Company Discriminant Analysis. Journal of Accounting Research, 12(1), 1-25. [ Links ]

Calvo-Flores, A., García, D., & Madrid, A. (2006). Tamaño, Antigüedad y Fracaso Empresarial. Working Paper. Cartagena: Universidad Politécnica de Cartagena. [ Links ]

Castro Sánchez, L. (2010). Inconsistencias más frecuentes en los Estados financieros. En H. Ruiz Lopez, Empresas Colombianas: Actualidad y perspectivas II (pp. 221-253). Bogotá: Imprenta Nacional Super Sociedades. [ Links ]

Correa, A., Acosta, M., & González, A. (julio-diciembre de 2003). La insolvencia empresarial: un análisis empírico para la pequeña y mediana empresa. Revista de Contabilidad, 6(12), 47-79. [ Links ]

Davydenko, S. (2010). When do firms default? A study of the default boundary. Toronto: University of Toronto. Recuperado de http://ssrn.com/abstract=672343 [ Links ]

Deakin B. (1972). A discriminant analysis of predictors of business failure. Journal of Accounting Research, 10(1), 167-179. Recuperado de http://www.jstor.org/stable/2490225 [ Links ]

Dutta, S., & Shekhar, S. (1988). Bond rating: a nonconservative application of neural networks. IEEE International Conference on Neural Networks (pp. 443-450). DOI:10.1109/ICNN.1988.23958 [ Links ]

Ferrando, B., & Blanco, F. (1998). La previsión del fracaso empresarial en la comunidad Valenciana: Aplicación de los modelos discriminante y Logit. Revista Española de Financiación y contabilidad, XXVII(95), 499-540. [ Links ]

García, D., Arqués, A., & Calvo-Flores, A. (enero-marzo de 1995). Un modelo discriminante para evaluar el riesgo bancario en los créditos a empresas. Revista Española de Financiación y Contabilidad, XXIV(82), 175-200. [ Links ]

GEM (2009). Reporte GEM: Global Entrepreneurship Monitor Colombia. Bogotá: Legis S.A. [ Links ]

Goudie, W. (1987). Forecasting Corporate Failure: The Use of Discriminant Analysis within a Disaggregated Model of the Corporate. Journal of the Royal Statistical Society 150(1), 69-81. Recuperado de http://www.jstor.org/stable/2981666. [ Links ]

Flórez, R. (2007). Análisis de los determinantes del riesgo de crédito en presencia de carteras de bajo incumplimiento. Una nueva propuesta de aplicación. Revista Europea de Dirección y Economía de la Empresa, Universidad de León, 16(2), 71-92. ISSN 1019-6838 [ Links ]

Lev, B. (1978). Análisis de los Estados Financieros: un nuevo enfoque, Madrid: Ediciones ESIC. [ Links ]

Laffarga, J., Martín J., & Vásquez, M. (julio-septiembre de 1985). El análisis de la solvencia de las instituciones bancarias: propuesta para una metodología y aplicaciones a la banca Española. Esic-Market, (53), 51-73. [ Links ]

Laffarga, J., Martín J., & Vásquez, M. (1987). Predicción de la crisis bancaria en España: comparación entre el análisis Logit y el análisis discriminante. Cuadernos de Ciencias Económicas y Empresariales, (18), 49-57. [ Links ]

Laffarga, J., & Pina, V. (1995). La utilidad del análisis multivariantes para evaluar la gestión continuada de las empresas. Revista Española de Financiación y Contabilidad, XXIV(84), 727-748. [ Links ]

Lizarraga, F. (1997). Utilidad de la información contable en el proceso de fracaso: análisis del sector industrial de la mediana empresa española. Revista Española de Financiación y Contabilidad, XXVI(92), 871-915. [ Links ]

]]>Lo, A. (1986). Logit versus discriminant analysis: A specification test and application to corporate bankruptcies. Journal of Econometrics, 31, 151-178. [ Links ]

Manzaneque, M. (2006). Caracterización y predicción de los desenlaces del fracaso empresarial (Tesis doctoral). Universidad de Castilla-La Mancha Cuenca. [ Links ]

Manzaneque, M. (2010). Diferentes procesos de fracaso empresarial. Un análisis dinámico a través de la aplicación de técnicas estadísticas clúster. Revista Europea de Dirección y Económica de la Empresa, 19(3), 67-88. [ Links ]

Marais, M., Patell, J., & Wolfson, M. (1984). The Experimental Design of Classification Models: An Application of Recursive Partitioning and Bootstrapping to Commercial Bank Loan Classifications. Journal of Accounting Research, 22(1), 87-118. [ Links ]

Martín, B., & Sanz, A. (1997). Redes neuronales y sistemas borrosos. Madrid: Ra-Ma. [ Links ]

]]>Martínez, O. (septiembre de 2003). Determinantes de Fragilidad En Las Empresas Colombianas. Borradores de Economía, 259, 1-24. [ Links ]

Mateos, A., Marín, M., Marí, S., & Seguí, E. (abril de 2011). Los modelos de predicción del fracaso empresarial y su aplicabilidad en cooperativas agrarias. Revista de Economía Pública, Social y Cooperativa, (70), 179-208. [ Links ]

Mora, A. (enero-marzo de 1994). Los modelos del fracaso empresarial: una aplicación empírica del Logit. Revista Española de financiación y contabilidad, XXIV(78), 203-233. [ Links ]

Mora, A. (julio-septiembre de 1994). Limitaciones metodológicas de los trabajos empíricos sobre la predicción del fracaso empresarial. Revista Española de financiación y contabilidad, XXIV(80), 709-732. [ Links ]

Mora, A. (enero-junio de 2002). Los modelos de predicción de la insolvencia empresarial como herramienta de gestión. Revista del REFOR, 9-10, 30-36. [ Links ]

]]>Novales, A. (1993). Econometría (2a ed.). Madrid: Ed. Mac Graw Hill. [ Links ]

Odom, M., & Sharda, R. (1992). A neural network model for bankruptcy prediction. En R.R. Trippi. & E. Turban. (Eds), Neural Networks in Finance and Investing (pp. 163-168), Chicago: Probus Publishing. [ Links ]

Ohlson A. (1980). Financial ratios and the probabilistic prediction of bankruptcy. Journal of Accounting Research, 18(1), 109-131. Recuperado de: http://www.jstor.org/stable/2490395 [ Links ]

Palomo, D. (2007). El análisis de solvencia convencional. Problemas e implicaciones. Málaga, España: Facultad de Ciencias Económicas y Empresariales. Campus El Ejido. [ Links ]

Pina, V. (enero-marzo de 1989). La información contable en la predicción de la crisis bancaria 1977-1987. Revista Española de financiación y contabilidad, 19(58), 309-338. [ Links ]

Platt, H., & Platt, M. (2004). Industry-relative ratios revisited: the case of financial distress. Documento presentado en la asociación de gestión financiera 2004 New Orleans (USA), pp. 6-9. [ Links ]

Ravi Kumar, P., & Ravi, V. (2007). Bankruptcy Prediction in Banks and Firms Via Statistical and Intelligent Techniques - A Review. European Journal of Operational Research, 180(1), 1-28. http://dx.doi.org/10.1016/j.ejor.2006.08.043. [ Links ]

Rosillo, J. (2002). Modelo de predicción de quiebras de las empresas colombianas. Revista de ciencias administrativas y sociales INNOVAR, (19), 109-124. [ Links ]

Rubio, M. (2008). Análisis del fracaso empresarial en Andalucía. Especial referencia a la edad de la empresa. Cuadernos de CC. EE. y EE., (54), 35-56. [ Links ]

Salvador Figueras, M. (2000). Análisis discriminante. Recuperado de http://ciberconta.unizar.es/leccion/discri/inicio.html [ Links ]

Sánchez, J. (julio-agosto de 2005). Comparativa de métodos de predicción de la quiebra: Redes neuronales artificiales vs. Métodos estadísticos multivariantes. Partida Doble, (168), 104-113. [ Links ]

]]>Serrano, C., & Martín, B. (enero-marzo de 1993). Predicción de la quiebra bancaria mediante el empleo de redes neuronales artificiales. Revista Española de Financiación y Contabilidad, XXIII(74), 153-176. [ Links ]

Sosa Sierra, M. (2007). Inteligencia artificial en la gestión financiera empresarial. Pensamiento y Gestión, (23), 153-186. [ Links ]

Taffler, R. (1982). Forecasting company failure in the UK using discriminant analysis and financial ratio data. Journal of the Royal Statistical Society, 145(3), 342-358. [ Links ]

Tascón, M., & Castaño, F. (enero-julio de 2012). Variable y modelos para identificación y predicción del fracaso empresarial: Revisión de la investigación reciente. Revista de Contabilidad, 15 (1), 7-58. [ Links ]

Theodossiou, P. (1993). Predicting shifts in the mean of a multivariate time series Process: An application in Predicting Business Failures. Journal of the American Statistical Association, 88(422), 441-449. [ Links ]

]]>Vega, A., Castaño, A., & Mora, J. (7 de abril de 2011). Pymes reflexiones. Recuperado de http://www.lalibreriadelau.com/lu/pageflip/pymes_reflexiones_politecnico/flash.html#/ [ Links ]

Villamil, H. (2004). Modelos multivariados para la predicción de insolvencia empresarial una aplicación al caso colombiano. Bogotá: Universidad Piloto de Colombia. [ Links ]

Xu, M. y Zhang, C. (2009). Bankruptcy prediction: the case of Japanese listed companies. Review of Accounting Studies, (14), 534-558. DOI 10.1007/s11142-008-9080-5 [ Links ]

Zavgren, C. (1985). Assessing the vulnerability of failure of American industrial firms: A logistic analysis. Journal of Banking and Finance (Spring), 19-45. DOI: 10.1111/j.1468-5957.1985.tb00077.x [ Links ]

Zmijewski, M. (1984). Methodological issues related to the estimation of financial distress prediction models. Journal of Accounting Research, 22, 59-86. Recuperado de http://www.jstor.org/stable/2490859 [ Links ]

Anexos

Anexo 1. Factores Incluidos en 5 o más estudios

]]>