Cambios estructurales en series de tiempo: una revisión del estado del arte

Structural changes in time series : a revision of the state of the art

Paola Andrea Sánchez1

1 Universidad Nacional de Colombia. Facultad de Minas. Escuela de Sistemas e Informática. Doctorado en Ingeniería – Sistemas. Universidad de Medellín. Programa Ingeniería de Sistemas. Correo: pasanchez@udem.edu.co

Palabras clave: series de tiempo, cambios estructurales.

Recent developments in time series analysis reflect a growing need for developing models which allow capturing their different characteristics. Such is the case of structural changes, in which, very frequently, its presence affects the analysis of the series in a very important way.

Different approaches to the modeling problem of structural changes have been made, which cover the calculation of known or unknown points, the representation of simple or multiple the influence of stationary or not immigrants, among others. The objective of this paper is to present recent developments in the field of structural changes modeling and to show how they affect identification of the model, its future and stability tests. If the development in this field had been growing, there are still in literature some spaces open to research, mainly related one with non-linear time series.

Keywords: Time series, structural changes.

INTRODUCCIÓN

El modelado de series de tiempo ha sido uná rea de creciente interés para muchas disciplinas, y en la que muchos esfuerzos se han dedicado para el desarrollo de nuevos métodos y técnicas. Su objetivo es proveer al modelador de la representación matemática de una serie de tiempo, que permita capturar, total o parcialmente, las características más relevantes del fenómeno real, a partir de la información contenida en los datos. Si bien, en la literatura se han propuesto diversos modelos orientados a la representación de dichas series, su utilidad depende del grado de similitud entre la dinámica del proceso generador de la serie y la formulación matemática del modelo con que se represente.

Frecuentemente, la especificación del modelo de la serie se ve afectada por la presencia de perturbaciones o cambios en la estructura de dicha serie, los cuales modifican las propiedades estadísticas de esta, y conducen a especificaciones inadecuadas en su modelo, al representar pobremente su comportamiento y, por ende, a conclusiones incorrectas o inexactas en su interpretación (Tsay, 1988) y (Junttila, 2001).

Un cambio estructural en una serie de tiempo se presenta cuando hay modificaciones instantáneas o permanentes, invariables e inesperadas en uno o más componentes estructurales, debido a eventos específicos (Rodríguez, 2002) y (Hendry y Clements 2001). Los procedimientos generales propuestos en la literatura para abordar el problema de cambios estructurales están orientados al modelado conjunto de la serie antes y después de dicho evento.

]]> Una vasta literatura acerca de la presencia de cambios estructurales en series de tiempo se ha producido en años recientes, tal como lo afirman Banerjee y Urga (2005) y Dufour y Ghysels (1996), quienes examinan algunos de los progresos más significativos en el campo.Este artículo se centra en el estudio de la presencia de cambios estructurales en series de tiempo, la estimación del modelo de la serie, los procedimientos existentes para su detección y el análisis de cómo la presencia de cambios afecta el desempeño de ciertas pruebas.

La motivación de este estudio viene dada desde las siguientes perspectivas: primero, muchos autores concuerdan en afirmar que una omisión del cambio estructural en la representación del modelo de la serie conduce a una incorrecta especificación al no explicar apropiadamente su comportamiento; es así como Sánchez, et al (2005) afirman que la correcta representación y especificación de cambios estructurales en una serie de tiempo conduce a modelos más completos, los cuales estarían representando de una forma adecuada la evolución en el tiempo de la serie. Segundo, un cambio estructural se caracteriza por perturbar de forma permanente la componente determinística de la serie de tiempo, lo cual provoca pérdidas de poder en la identificación del modelo y en las pruebas (Balke, 1993); la presencia de cambios afecta la estructura de autocorrelacción de la serie de tiempo y, por lo tanto, también predispone la estimación de la función de autocorrelacción (ACF), el autocorrelograma parcial (PACF) y las funciones extendidas de autocorrelacción (EACF), dificultando una identificación del modelo vía patrones de autocorrelación y resultando en parámetros inconsistentes; de igual forma, los contrastes de raíces unitarias (como medida de la estacionalidad de la serie) y cointegración se ven ostensiblemente afectados por la presencia de cambios estructurales; es así como a menudo no se rechaza la hipótesis nula cuando la serie es estacionaria, siendo ésta una decisión errónea (Perron, 1989), (Lumsdaine y Papell, 1997) y (Nunes, et al, 1996).

Estos efectos pueden ser severos, y dependen del número, tipo, magnitud y posición de los cambios estructurales en la serie. Tercero, un cambio estructural acentuado al final de período de medición afecta en gran medida tanto la especificación del modelo, como su poder pre¬dic¬tivo, debido a que su presencia conlleva efectos de memoria larga en la función de auto-correlación; los intervalos de predicción ante cambios estructurales pueden llegar a ser seriamente engañosos, pues dichos eventos aumentan la variación estimada de la serie (Hendry y Clements, 2001) y (Ghysels, et al, 1997).

En la literatura de cambios estructurales, numerosos estudios han sido realizados con diferentes orientaciones. Chow (1960) fue el primero en evaluar los efectos de cambios estructurales en modelos de regresión, considerando para esto la presencia de cambios simples conocidos. Las investigaciones posteriores se han destinado al desarrollo de pruebas para determinar el punto de cambio como una variable desconocida. De hecho, Quandt (1960) extiende la prueba de Chow y propone evaluar todas las fechas posibles de cambio. En el mismo contexto, la contribución más importante es la de Andrews (1993) quien considera un análisis comprensivo del problema de pruebas para evaluar la presencia de cambios estructurales basado en el establecimiento de valores críticos (Banerjee, et al, 1992) y (Chu, et al, 1996).

Las propiedades de los modelos y las pruebas para cambios estructurales han sido también consideradas por Bai (1997). Las pruebas y la inferencia en el contexto de múltiples cambios estructurales por Bai y Perron (1998), (2003); estos trabajos consideran la estimación de cambios estructurales múltiples en un modelo lineal calculado por mínimos cuadrados; los autores proponen algunas pruebas para cambios estructurales y un procedimiento de selección secuencial para la estimación consistente del número de puntos de cambio. Bai y Perron (2003) determinan mediante simulaciones el ajuste de estos métodos; ellos también estudian el tamaño y el poder de las pruebas para cambios estructurales, los límites de cobertura de los intervalos de confianza para los puntos de cambio y las ventajas y desventajas relativas a los procedimientos de selección del modelo.

Atkinson, Koopman y Shephard (1997) desarrollan métodos orientados a la detección de cambios de nivel y estimación de parámetros en un modelo ARIMA (Autoregressive Integrated Moving Average) basado en el procedimiento de diagnóstico para modelos de regresión múltiple. Altissimo y Corradi (2003) proponen pruebas para cambios en la media de la secuencia normal de variables. Noriega y de Alba (2001) y Marriott y Newbold (2000) estudian la estimación del número de cambios en la media de la secuencia de variables usando un criterio de información bayesiano. Chu y White (1992) desarrollan una prueba para un cambio en una función de la tendencia. En el mismo contexto, Maekawa (1997) estudia el problema permitiendo que los errores sean no estacionarios (integrados). Lumsdaine y Papell (1997) y Clemente et al (1998) consideran un contraste de raíces unitarias teniendo en cuenta dos cambios estructurales en la función de la tendencia.

Montañés y Reyes (2000) analizan el comportamiento asintótico de los contrastes de raíces unitarias ante la presencia de cambios en la tendencia. Bartley et al (2001) desarrollan una prueba para evaluar la cointegración en cambios conocidos y desconocidos en nivel y tendencia. Perron y Zhu (2005) evalúan cambios determinísticos y estocásticos en la tendencia. Juhl y Xiao (2005) proponen una prueba para cambios en la tendencia determinística en un modelo AR (autorregresivo). Smith y Otero (1997) estudian la presencia de cambios en el nivel y patrón estacional dentro de la serie y su relación con los contrastes de estabilidad. Clements y Hendry (1997) consideran la presencia de cambios estacionales como una función de paso en un mo¬delo AR y evalúan cómo dichos cambios afectan el desarrollo de los contrastes de raíces unitarias y el pronóstico.

Franses et al (1997) proponen un contraste para raíces unitarias periódicas basada en análisis bayesiano para series de tiempo con cambios estacionales determinísticos en el intercepto y la tendencia de la serie. Da Silva Lopes (2001) desarrolla pruebas para diferenciación estacional en series con cambio estacional en media. Harvey et al (2002) consideran pruebas para detectar outliers aditivos e innovacionales ante cambios estacionales en la media. Busetti y Taylor (2003) evalúan los efectos de cambios estocásticos en la tendencia y la estacionalidad de una serie en los contrastes de raíces unitarias. Penzer (2005) representa cambios estacionales mediante un modelo de espacio de estados. Hamori y Tokihisa (1997) y Hillebrand (2005) analizan los efectos de cambios en la varianza sobre la prueba de raíces unitarias considerando heterocedasticidad. Cavaliere (2004) y Kim et al (2002) evalúan el efecto de cambios permanentes en la varianza. Van Dijk et al (2005) consideran pruebas de causalidad en varianza ante cambios estructurales.

Algunos eventos, tales como cambios institucionales, cambios en los procedimientos de operación de la Reserva Federal, cambios climáticos, atentados terroristas, etc., pueden ser la fuente de cambios estructurales en la serie. Perron (1989) realiza contrastes estándar de la hipótesis de raíz unitaria contra alternativas de tendencia estacionaria, para un cambio en la tendencia ocurrido en el gran desplome 'Great Crash' de 1929 o en la caída del precio del Petróleo de 1973. Estas pruebas rechazan la hipótesis nula de raíz unitaria, cuando el proceso de generación de fluctuaciones estacionarias alrededor de la tendencia contiene un cambio estructural.

]]> En el mismo contexto, Zivot y Andrews (1992) consideran una variación de las pruebas de Perron en las cuales se estima un punto de cambio fijo. Ben-David y Papell (1997) realizan una evaluación de la presencia de cambios estructurales como consecuencia de la globalización del mercado en el período de postguerra, para 48 países. Otros estudios analizan la evolución de diferentes variables económicas y su relación con cambios estructurales; por ejemplo, Smyth e Inder (2004) estudian la relación entre raíces unitarias y cambios en la tendencia en el GDP Chino; Altinay y Karagol (2004) evalúan la relación entre el GDP y consumo de energía en Turkia, y Lee y Chang (2005) lo hacen para Taiwán. Villanueva (2005) considera la presencia de cointegración y múltiples cambios en el mercado spot; y Cuñado et al (2004) evalúan la volatilidad del mercado spot español. Chauvet y Potter (2002) afirman que cambios en la estructura estocástica de la economía pueden conducir a una recesión económica. Wu (1997) analiza para el mercado de Taiwán si las fallas en la eficiencia del mercado son debidas a inestabilidad estructural2.La mayoría de los trabajos en el campo de cambios estructurales se han concentrado en el caso donde los regresores y los errores son estacionarios; sin embargo, aportes al caso no estacionario, como los desarrollados por Perron (1989), han tenido gran importancia. La teoría asintótica de cambios estructurales comenzó a ser explorada por Chong (2001), quien desarrolló una metodología para un proceso autorregresivo de orden uno con un cambio estructural desconocido. Chong evalúa el caso donde un proceso autorregresivo de orden uno [AR(1)] cambia de estacionario a no estacionario, establece para cada modelo la eficiencia de los estimadores y deriva sus distribuciones (Montañés y Reyes, 2000). Lee et al (1997), Kurozumi (2002), Gregory et al (1996), Campos et al (1996) y Andrade et al (2005) desarrollan diversos contrastes deariedad, cointegración y raíces unitarias para series con cambios estructurales; en el mismo contexto, Brooks y Rew (2002) consideran una prueba de no estacionariedad y cointegración aplicadas a la tasa de interés de diferentes países europeos. Presno y López (2003) y Carrion et al (1999) calculan la superficie de repuesta de las pruebas de estacionariedad ante cambios estructurales. Lee y Amsler (1997) proponen un método para reducir el impacto de cambios en el contraste de raíces unitarias mediante la imposición de restricciones. Busetti y Taylor (2004) y Busetti y Harvey (2003) consideran una prueba de estacionariedad ante cambios estructurales permanentes. Diebold y Chen (1996) consideran una prueba de estabilidad estructural con puntos de cambio endógenos.

La literatura posterior se ha centrado en el tratamiento de series lineales, dando poca importancia al tratamiento del caso no lineal; en este contexto, los estudios se basan en un modelado aislado de los cambios estructurales y la no linealidad; algunas excepciones incluyen a Sánchez et al. (2005), Giordani et al (2005), Battaglia y Orfei (2005) y Lundbergh et al (2003).

Este artículo se concentra en el estudio del estado del arte en la representación de series de tiempo con cambios estructurales, siendo el principal objetivo, el estudio de los desarrollos recientes en dicho campo. Para alcanzar el objetivo, se ha organizado el resto de este artículo en la siguiente forma: en la sección 2, se discute acerca de los acercamientos hechos al modelado de series de tiempo con cambios estructurales; dicho estudio es ampliado en la sección 3, donde se analiza la forma tradicional para la representación de series de este tipo: aquí se profundiza acerca del modelo, los diferentes tipos de cambio, las pruebas existentes para la estimación de cambios estructurales simples y múltiples, la estimación del número de cambios y la localización de estos en la serie y sus intervalos de confianza; en la sección 4 se estudian los aportes existentes en cuanto al modelado de series de tiempo no lineales con cambios estructurales; tópicos especiales como la influencia de cambios estructurales en los contrastes de raíces unitarias, larga memoria y pronóstico son presentadas en la sección 5; en la sección 6, algunas limitaciones inherentes al modelado de series con cambios estructurales son consideradas; finalmente, en la sección 7 se discute acerca de las principales lecciones aprendidas con el desarrollo de este artículo.

1 CAMBIOS ESTRUCTURALES

En los años 60 y 70, las series de tiempo de variables macroeconómicas fueron usualmente descompuestas en un componente de tendencia y uno cíclico, en modelos conocidos como 'de regresión'. La tendencia fue considerada como determinística, y a menudo lineal, mientras que los ciclos fueron asumidos como estacionarios, y por lo tanto, transitorios. Nelson y Plosser (1982) fueron los primeros en precisar que los componentes de la serie no requerían ser modelados por una tendencia determinista y que la naturaleza posiblemente estocástica de la tendencia podía ser considerada. Ellos evaluaron el desempeño de numerosas series de tiempo macroeconómicas, no pudiendo rechazar la hipótesis de raíces unitarias contra la alternativa de una presencia de tendencia estacionaria. Su hallazgo provocó un impacto profundo en la manera como las series económicas serían vistas y tratadas posteriormente. El principal hallazgo de este estudio fue demostrar que si las series no tenían raíz unitaria (no estacionarias - integradas), los eventos aleatorios tendrían un efecto permanente en la economía. Rappoport y Reichlin (1989) y Perron (1989) argumentan que la mayoría de los cambios de las variables económicas dominantes de cualquier economía serían transitorios y que solo pocos eventos tendrían efectos permanentes; ellos representaron cada evento como un cambio estructural en la tendencia determinística y demostraron, además, que si en la especificación del modelo de la serie de tiempo no se tiene en cuenta la presencia de cambios estructurales, el análisis estaría basado en una aceptación errónea de la hipótesis de raíz unitaria. Estos estudios, por lo tanto, discutieron en favor de la necesidad de ver los cambios estructurales como endógenos y desarrollar procedimientos que tuviesen en cuenta dicha endogenidad.

El desarrollo posterior se orientó en tres direcciones: la búsqueda de procedimientos para determinar el punto de cambio y su magnitud (Perron, 1989); la posibilidad de cambios múltiples (Bai y Perron, 2003); y, el efecto de cambios estructurales sobre los contrastes de raíces unitarias y cointegración, y la memoria larga. Estos tópicos serán abordados más a fondo a continuación.

2 REPRESENTACIÓN TRADICIONAL DE SERIES DE TIEMPO CON CAMBIOS ESTRUCTURALES

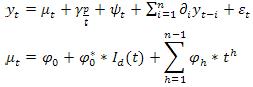

]]> 2.1 El modelo Los cambios estructurales han sido tradicionalmente modelados a través de una componente aditiva que representa la perturbación exógena presente en la serie, la cual es usualmente representada como una función paramétrica ![]() [véase Tsay (1988)], de tal forma que la serie de tiempo

[véase Tsay (1988)], de tal forma que la serie de tiempo ![]() es descrita por el modelo:

es descrita por el modelo:

donde ![]() representa la componente regular de la serie que a menudo es modelada con representaciones de tipo ARMA, de la forma:

representa la componente regular de la serie que a menudo es modelada con representaciones de tipo ARMA, de la forma:

donde

![]() y

y

![]() ,

,

son, respectivamente, los polinomios auto-regresivos y de medias móviles, mientras que, ![]() representa los errores de la serie (Box y Jenkins, 1970). Muchos trabajos se centran sólo en la representación auto-regresiva de la serie y asumen que la parte de medias móviles puede ser contenida dentro de los errores, de tal forma que

representa los errores de la serie (Box y Jenkins, 1970). Muchos trabajos se centran sólo en la representación auto-regresiva de la serie y asumen que la parte de medias móviles puede ser contenida dentro de los errores, de tal forma que ![]() , o en una descomposición estructural de la serie, en tendencia [nivel y pendiente], componente estacional, componente cíclico, variables rezagadas y componente irregular, de tal forma que

, o en una descomposición estructural de la serie, en tendencia [nivel y pendiente], componente estacional, componente cíclico, variables rezagadas y componente irregular, de tal forma que ![]() se define como:

se define como:

Según el planteamiento tradicional, el efecto de irregularidades en una serie de tiempo representado por ![]() puede ser capturado por una variable ficticia explicativa

puede ser capturado por una variable ficticia explicativa ![]() , que refleja la permanencia o transitoriedad del evento. La función

, que refleja la permanencia o transitoriedad del evento. La función ![]() puede ser descrita de forma general como:

puede ser descrita de forma general como:

donde, ![]() , representa la variable explicativa que indica la ocurrencia de una perturbación en el instante de tiempo

, representa la variable explicativa que indica la ocurrencia de una perturbación en el instante de tiempo ![]() ;

;![]() equivale al impacto inicial de la perturbación; y

equivale al impacto inicial de la perturbación; y ![]() es el parámetro que acompaña la variable explicativa y determina la forma dinámica de dicha perturbación (Box y Tiao, 1975).

es el parámetro que acompaña la variable explicativa y determina la forma dinámica de dicha perturbación (Box y Tiao, 1975).

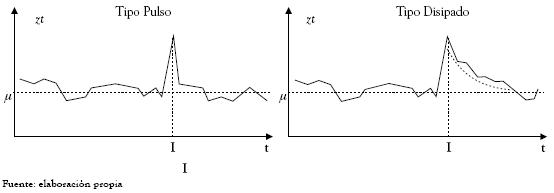

Es así como un evento transitorio puede modelarse mediante una variable explicativa de tipo pulso, la cual es usada para representar un cambio en un instante de tiempo ![]() que desaparece posteriormente sin alterar el comportamiento de la serie, y toma el valor de uno en el momento del tiempo que sucede la observación atípica y cero en otro caso, así:

que desaparece posteriormente sin alterar el comportamiento de la serie, y toma el valor de uno en el momento del tiempo que sucede la observación atípica y cero en otro caso, así:

o como una variable transitoria que representa un cambio en un instante de tiempo cuya influencia se va disipando en el tiempo, y que toma el valor de uno en el momento del evento y disminuye gradualmente en el transcurso del tiempo [véase la Figura 1].

Figura 1 Representación de eventos transitorios de tipo pulso y tipo disipado

]]> Mientras que un evento permanente es modelado mediante una variable explicativa de tipo escalón o salto, que es usada para representar cambios en un instante de tiempo cuyo efecto ejerce una influencia sostenida sobre la serie, modificando su comportamiento, y toma el valor de cero antes del evento y uno a partir de él, de tal forma que

Gregory y Hansen (1996) y Andrews (1993) asumen que el instante de tiempo , en el que ocurre el cambio pertenece al intervalo ![]() , donde

, donde ![]() representa el tamaño de la muestra, de tal forma, que se excluyen los datos iniciales y finales, y se limita el punto de cambio; esto es, un cambio presente en el punto

representa el tamaño de la muestra, de tal forma, que se excluyen los datos iniciales y finales, y se limita el punto de cambio; esto es, un cambio presente en el punto ![]() , significa que la muestra de tamaño

, significa que la muestra de tamaño ![]() posee dos regímenes, uno desde

posee dos regímenes, uno desde ![]() a

a ![]() , y otro de

, y otro de ![]() a

a ![]() .

.

2.2 Tipos de cambio

Siguiendo una representación estructural como la presentada en (7), es posible definir diferentes tipos de cambio:

• Un cambio en el nivel de una serie de tiempo representa un evento cuyo efecto sobre la serie afecta de forma permanente el nivel (intercepto) de ésta y, por ende, modifica su estructura. Dichos cambios han sido investigados por Box y Tiao (1975), con un tratamiento extendido presentado por Tsay (1988) [véase además trabajos de Perron (1990), Chen y Liu (1993), Balke (1993), Clements y Hendry (1996), Vaage (2000), Gil-Alana (2002), Sánchez y Velásquez (2004)]. El modelo de 'cambio de nivel' (Gregory y Hansen, 1996) es una regresión con intercepto y pendiente que permite solamente un cambio en el intercepto. A partir de la ecuación (3), el modelo se representa de la forma [planteamiento propuesto por Sánchez et al. (2005)]:

donde, ![]() equivale al valor inicial de la serie o nivel; los representan cada uno de los componentes del polinomio de tendencia de grado ; y denotan el intercepto después del cambio en

equivale al valor inicial de la serie o nivel; los representan cada uno de los componentes del polinomio de tendencia de grado ; y denotan el intercepto después del cambio en ![]() .

.

• Un cambio en la tendencia de la serie representa un evento cuyo efecto modifica la tendencia creciente o decreciente presente en la serie y puede igualmente afectar su intercepto. Los estudios iniciales de cambios en la función de tendencia consideraban ésta como una componente determinística de la serie; sin embargo, a partir del trabajo de Nelson y Plosser (1982) se reconoció que dicho componente podía tener un comportamiento estocástico afectando el desarrollo de las pruebas de estabilidad del modelo que están basadas en una tendencia determinística. Las investigaciones posteriores se han basado en el desarrollo de pruebas y modelos que permitan la representación de cambios en dicho componente 3.

El modelo de 'cambio en tendencia' (Sánchez et al., 2005) es una regresión similar a (7) pero permite un cambio tanto en el nivel como en la tendencia:

]]> (8)

(8)

De forma similar a las expuestas para cambios en el nivel y la tendencia, es posible representar cambios en las componentes estacional, cíclica y, más aún, cambios en la componente irregular [cambios en la volatilidad de la serie].

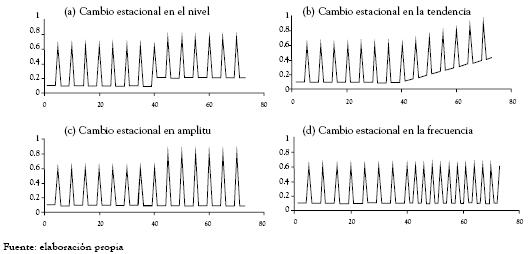

• La estacionalidad en una serie de tiempo es aquel componente que hace que el valor esperado de la serie varíe con una pauta periódica. Como lo expresan Kaiser y Maravall (2002), las actuales series de tiempo económicas y financieras, a menudo son afectadas por cambios en dicha componente estacional. Estos autores concuerdan en afirmar que un cambio en la componente estacional de la serie es aquel que afecta de alguna forma la estructura estacional de ésta, bien sea modificando su nivel, tendencia, amplitud, frecuencia, tal y como se presenta en la figura 2, o alguna forma combinada de los anteriores.

El estudio de los efectos de estos cambios sobre los contrastes de raíces unitarias ha sido de especial interés entre los investigadores como Smith y Otero (1997), Clements y Hendry (1997), Franses et al. (1997) y Busetti y Taylor (2003); así como el desarrollo de pruebas orientadas a su detección y/o representación (da Silva Lopes, 2001); para el desarrollo de pruebas de diferenciación estacional en series con cambio estacional en media, Harvey et al. (2002) para un modelado de estos cambios como outliers de tipo innovacional o aditivios, y Penzer (2005) y Sánchez y Velásquez (2005b) para una representación de cambios estacionales mediante un modelo de espacio de estados.

Figura 2 Cambios en la componente estacional de una serie de tiempo

• Un cambio en la componente irregular implica una modificación estocástica en la serie, cuya presencia se manifiesta como un cambio en la varianza o volatilidad de la serie. Un procedimiento para su detección y modelado ha sido presentado por Tsay (1988), como por Lamourex y Lastrapes (1990), Hamori y Tokihisa (1997), Cavaliere (2004), Kim et al. (2002), Hillebrand (2005) y van Dijk et al. (2005). Los estudios acerca de cambios en la componente cíclica son sumamente escasos, por lo que puede considerarse un campo abierto de investigación.

En todos los casos, los cambios pueden ser conocidos o no, y dependiendo de esto existen en literatura diferentes tratamientos. Este punto será expuesto a continuación.

2.3 Pruebas para cambios estructurales

]]> Numerosas pruebas para estimar cambios estructurales en series de tiempo han sido propuestas en la literatura. Estas pruebas se pueden clasificar en dos grupos: prueba para un solo cambio estructural y pruebas para cambios estructurales múltiples.2.3.1 El caso de un cambio estructural simple

Chow (1960) considera una prueba para un cambio estructural simple, en la cual se impone que dicho cambio es conocido a priori y se utiliza un clásico estadístico ![]() . El hecho de considerar un punto de cambio conocido para esta prueba implica que el investigador tiene solamente dos opciones: (i) escoger un punto de cambio arbitrario; o (ii) escoger un punto de cambio basado en el conocimiento que se tenga de la serie de tiempo. En consecuencia, los resultados pueden ser altamente sensibles a dichas opciones arbitrarias, y por lo tanto, los investigadores pueden fácilmente obtener conclusiones distintas. Cuando el punto de cambio es desconocido a priori, el problema se complica en el sentido que el punto de cambio es un parámetro ruidoso que está presente en la serie y afecta las pruebas de estabilidad; bajo estas condiciones, la prueba de Chow no se mantiene. Quandt (1960) resuelve el problema computando una secuencia de la prueba de Chow para cada punto posible de cambio y estima este punto como el dato que maximiza la prueba de Chow. En el mismo contexto, Andrews (1993) propone tomar el valor más alto de los estadísticos de Wald, Multiplicadores de Lagrange y Radio de Verosimilitud sobre algunos puntos posibles de cambio [función 'sup']; estos resultados son aplicables a una amplia gama de modelos paramétricos que son convenientes para la estimación mediante el método de los momentos generalizados [GMM]. El punto de cambio puede ser totalmente desconocido o restringirse a pertenecer a un intervalo; Andrews, sugiere usar el intervalo

. El hecho de considerar un punto de cambio conocido para esta prueba implica que el investigador tiene solamente dos opciones: (i) escoger un punto de cambio arbitrario; o (ii) escoger un punto de cambio basado en el conocimiento que se tenga de la serie de tiempo. En consecuencia, los resultados pueden ser altamente sensibles a dichas opciones arbitrarias, y por lo tanto, los investigadores pueden fácilmente obtener conclusiones distintas. Cuando el punto de cambio es desconocido a priori, el problema se complica en el sentido que el punto de cambio es un parámetro ruidoso que está presente en la serie y afecta las pruebas de estabilidad; bajo estas condiciones, la prueba de Chow no se mantiene. Quandt (1960) resuelve el problema computando una secuencia de la prueba de Chow para cada punto posible de cambio y estima este punto como el dato que maximiza la prueba de Chow. En el mismo contexto, Andrews (1993) propone tomar el valor más alto de los estadísticos de Wald, Multiplicadores de Lagrange y Radio de Verosimilitud sobre algunos puntos posibles de cambio [función 'sup']; estos resultados son aplicables a una amplia gama de modelos paramétricos que son convenientes para la estimación mediante el método de los momentos generalizados [GMM]. El punto de cambio puede ser totalmente desconocido o restringirse a pertenecer a un intervalo; Andrews, sugiere usar el intervalo ![]() cuando no se tiene algún conocimiento disponible acerca del punto de cambio. Este último presenta, además, una tabulación de valores críticos para dichos estadísticos basados en las distribuciones asintóticas anormales derivadas, y proporciona un método para calcular p-valores. Andrews y Ploberger (1994) utilizan una función que difiere de la función 'sup' y toma promedios exponenciales de los estadísticos de Wald, Multiplicadores de Lagrange y Radio de Verosimilitud y demuestran que pueden obtenerse mejores resultados.

cuando no se tiene algún conocimiento disponible acerca del punto de cambio. Este último presenta, además, una tabulación de valores críticos para dichos estadísticos basados en las distribuciones asintóticas anormales derivadas, y proporciona un método para calcular p-valores. Andrews y Ploberger (1994) utilizan una función que difiere de la función 'sup' y toma promedios exponenciales de los estadísticos de Wald, Multiplicadores de Lagrange y Radio de Verosimilitud y demuestran que pueden obtenerse mejores resultados.

La prueba basada en el valor más alto del estadístico de Wald se define de la forma:

![]()

![]() es la suma de cuadrados de los residuales sobre la hipótesis nula y

es la suma de cuadrados de los residuales sobre la hipótesis nula y ![]() es la suma de cuadrados de los residuales sobre la hipótesis alternativa, la cual depende del punto de cambio

es la suma de cuadrados de los residuales sobre la hipótesis alternativa, la cual depende del punto de cambio ![]() . Sin embargo, puede ser obtenida una versión asintóticamente equivalente usando un punto de cambio estimado

. Sin embargo, puede ser obtenida una versión asintóticamente equivalente usando un punto de cambio estimado ![]() determinado desde la minimización de la suma de cuadrados de los residuales, de la forma:

determinado desde la minimización de la suma de cuadrados de los residuales, de la forma:

donde, el estimador del punto de cambio ![]() es también obtenido desde la maximización del estadístico

es también obtenido desde la maximización del estadístico ![]() .

.

Hansen (2000) demuestra que estos valores críticos no son robustos al cambio estructural en la distribución marginal de los regresores puesto que las distribuciones asintóticas anormales de las pruebas estadísticas no son iguales; él entonces muestra cómo simular valores críticos robustos sobre una base caso-por-caso.

]]> Gagliardini et al (2005) proponen una nueva clase de pruebas robustas GMM para cambios estructurales endógenos. Las pruebas se basan en la funciones supreme, promedio y exponencial derivadas de los estimadores robustos GMM. Mediante una simulación de Monte Carlo se compara el funcionamiento de las pruebas robustas con las pruebas clásicas de GMM para cambios estructurales, incluyendo el estadístico propuesto por Andrews; los resultados demuestran que las pruebas asintóticas robustas tienen un poder más alto y valores críticos más estables que sus equivalentes.2.3.2 El caso de múltiples cambios estructurales

Una serie puede contener más de un cambio estructural. En este sentido, Bai y Perron (1998) proporcionan un análisis comprensivo de varios aportes en el contexto de modelos para cambios estructurales múltiples y desarrollan algunas pruebas. Igualmente, Bai (1999) propone una prueba secuencial basada en el radio de verosimilitud para detectar cambios estructurales múltiples, donde la prueba estadística está conducida por la diferencia entre la suma de residuales cuadráticos óptima SSR del modelo con un cambio y la SSR óptima del modelo con ![]() cambios; esta prueba está definida como:

cambios; esta prueba está definida como:

Recientemente, Bai y Perron (2003) desarrollaron un tratamiento intensivo en el contexto de los modelos de cambios estructurales múltiples, que incluye: consistencia de las estimaciones de puntos de cambio, pruebas para cambios estructurales, intervalos de confianza para puntos de cambio, métodos para seleccionar el número de cambios y algoritmos eficientes para computar las estimaciones. Otras contribuciones relacionadas incluyen a Liu et al (1997), quienes consideran cambios estructurales múltiples en el contexto de un modelo general de umbrales y proponen un criterio de información para seleccionar el número de cambios; Clemente et al. (1998) y Lumsdaine y Papell (1997), quienes evalúan la presencia de dos cambios en la tendencia y su influencia en el contraste de raíces unitarias; Zeileis et al (2003) que presentan un tratamiento comprensivo de la estimación de múltiples cambios basado en un algoritmo de programación dinámica; Pesaran et al (2004), quienes consideran un modelo de pronóstico ante múltiples cambios; y Perron y Qu (2005) que desarrollan un modelo con restricciones para múltiples cambios estructurales.

Se revela una diferencia al utilizar pruebas y procedimientos de estimación de cambios múltiples en lugar de procedimientos para cambios simples. En este contexto, Bai (1997) y Bai y Perron (2003) demuestran que cuando están presentes cambios múltiples, el poder de las pruebas para un único cambio puede ser muy bajo, de modo que puede conducir a rechazar la hipótesis nula de ningún cambio estructural, cuando el modelo real tiene más de un cambio. Bai y Perron (1998) demuestran cómo el estimador de mínimos cuadrados convergerá a un mínimo global que coincide con el cambio dominante en presencia de cambios estructurales múltiples. Es necesaria, entonces, la utilización de un procedimiento sistemático que permita la detección de todos los cambios presentes en la serie para evitar conclusiones erróneas en las pruebas de estabilidad y en la estimación de los parámetros.

2.4 Estimación del número de cambios

Para el estudio y análisis de modelos de series de tiempo con cambios estructurales, la estimación del número de cambios ha sido un campo de gran atención para los investigadores y en el cual diversas metodologías han sido propuestas en la literatura; ellas incluyen procedimientos secuenciales y procedimientos basados en criterios de información, como se verá a continuación.

2.4.1 Procedimientos secuenciales

Bai y Perron (1998) sugieren un método basado en un uso secuencial de la prueba (3.3.2). En un primer paso, se procede con un método secuencial basado en (9) para determinar el número de cambios conocidos ![]() , donde el punto de partida inicial es

, donde el punto de partida inicial es ![]() . Una vez que se identifique el primer punto de cambio significativo, la muestra se parte en dos submuestras, separadas por el primer punto de cambio estimado. Para cada submuestra, se estima un modelo con un cambio y en cada una el segundo punto de cambio significativo es elegido a partir del punto previo, de tal forma que se minimice la suma de residuales ajustada. La muestra es entonces dividida en tres submuestras y un tercer punto de cambio es elegido como el estimador para el punto anterior, de tal forma que nuevamente se minimice la suma de residuales ajustada. Este proceso se continúa hasta que

. Una vez que se identifique el primer punto de cambio significativo, la muestra se parte en dos submuestras, separadas por el primer punto de cambio estimado. Para cada submuestra, se estima un modelo con un cambio y en cada una el segundo punto de cambio significativo es elegido a partir del punto previo, de tal forma que se minimice la suma de residuales ajustada. La muestra es entonces dividida en tres submuestras y un tercer punto de cambio es elegido como el estimador para el punto anterior, de tal forma que nuevamente se minimice la suma de residuales ajustada. Este proceso se continúa hasta que ![]() puntos de cambio son seleccionados.

puntos de cambio son seleccionados.

• Se comienza estimando un modelo con un número pequeño de cambios estructurales significativos, usando la minimización global de la suma de residuales ajustada o un método secuencial basado en (9), puesto que ambos implican fracciones de cambio que convergen a la tasa ![]() (Bai, 1997), donde el punto de partida inicial es.

(Bai, 1997), donde el punto de partida inicial es.

• Una vez se determina un punto de cambio significativo, se divide la serie en dos muestras, se realizan pruebas de constancia de los parámetros para cada submuestra; se estima un modelo con un cambio, y se evalúan nuevos cambios significativos en cada submuestra, asociados con el rechazo de la prueba (3.3.2).

• El proceso es repetido incrementando secuencialmente en 1 hasta que la prueba (3.3.2) no pueda rechazar la hipótesis de que no existen cambios adicionales.

El número final de puntos de cambio es así igual al número de rechazos obtenidos con las pruebas de constancia de parámetros más el número de cambios usados en el paso inicial.

2.4.2 Criterios de información

Otros procedimientos para la estimación del número de cambios están basados en la utilización de criterios de información. La idea básica es que se debe penalizar la adición de cualquier punto de cambio, puesto que la suma de residuales cuadráticos disminuye periódicamente en ![]() . La penalidad debe forzar al estimador del número de puntos de cambio a que converja rápidamente al valor real para asegurar las características asintóticas de todas las valoraciones que dependen de ese estimador. Para modelos fácilmente identificados, una penalidad grande reduce en gran medida la probabilidad de sobrestimar el número de cambios. Sin embargo, si el modelo es difícil de identificar, entonces una penalidad grande da lugar a una probable subestimación del número de cambios.

. La penalidad debe forzar al estimador del número de puntos de cambio a que converja rápidamente al valor real para asegurar las características asintóticas de todas las valoraciones que dependen de ese estimador. Para modelos fácilmente identificados, una penalidad grande reduce en gran medida la probabilidad de sobrestimar el número de cambios. Sin embargo, si el modelo es difícil de identificar, entonces una penalidad grande da lugar a una probable subestimación del número de cambios.

Nunes et al. (1996) muestran que el criterio Schwarz tiende a seleccionar el número máximo posible de cambios para un proceso integrado de orden uno sin cambios cuando se estima un modelo con cambios en media y en tendencia. Perron (1997) estudia vía simulaciones el comportamiento de los criterios de información, Schwarz y Akaike en el contexto de estimar el número de cambios en la función de tendencia de una serie en presencia de correlación serial. Estos criterios funcionan razonablemente bien cuando los errores son incorrelacionados, pero eligen un número de cambios mucho más alto que el valor real cuando existe correlación serial. Cuando los errores son incorrelacionados pero existe una variable rezagada dependiente, el criterio Schwarz no funciona bien si el coeficiente de la variable rezagada dependiente es grande (más aún cuando se aproxima a la unidad). En tales casos, el criterio Akaike funciona mejor bajo la hipótesis nula de ningún cambio pero subestima el número de cambios estructurales cuando alguno está presente. Los resultados de Perron (1997) muestran que las conclusiones de Nunes et al. (1996) no dependen del hecho de que el proceso generador de los datos sea una caminata aleatoria; incluso un proceso AR(1) con un grado de correlación menor que 1 conduce a una sobrestimación del número de cambios. En el mismo contexto, Boutahar y Jouini (2003) prueban que cuando el proceso generador de los datos es un proceso estacionario en tendencia, o estacionario auto-regresivo sin algún cambio estructural, los criterios mencionados tienden a sobrestimar el número de cambios cuando se aplica una regresión con cambio en la media (Jouini y Boutahar, 2005). Igualmente Kim (1997) hace una crítica a la propuesta de Nunes et al. (1996) afirmando que este requiere el uso de regresores apropiados puesto que se puede sobrestimar el número de cambios. Torres y Gamero (2000) consideran cambios complejos en series usando criterios de información.

Una clara ventaja la presentan Bai y Perron (1998) en el método secuencial que proponen, y es que, a diferencia de los criterios de información, dicho método considera directamente la presencia de correlación serial en los errores y las varianzas heterogéneas a través de los diferentes segmentos.

La elección de la metodología a utilizar [procedimientos secuenciales o criterios de información] en la estimación del número de cambios depende del grado de complejidad de la serie; así, para series fácilmente identificables, el procedimiento basado en criterios de información puede resultar más adecuado puesto que convergen rápidamente al valor real, presentando así, menos costo computacional; y para series con comportamientos complejos los procedimientos secuenciales sonú tiles en la medida que no sólo permiten la estimación sistemática de los cambios, sino que, además, consideran la presencia de correlación serial y varianzas heterogéneas, las cuales pueden ser fuentes de error del procedimiento basado en criterios de información.

]]> 2.5 Localización de los cambios y los intervalos de confianzaUn aspecto igualmente importante en el estudio de cambios estructurales es determinar cuándo ocurre el cambio estructural. En modelos de regresión lineal, el método de estimación apropiado está basado en el principio de mínimos cuadrados (Lavielle y Moulines, 2000), (Maekawa et al 2004).

Bai (1997) estudia el caso de un cambio estructural simple. De hecho, él deriva la distribución asintótica del estimador del punto de cambio permitiendo la construcción de intervalos de la confianza que indican el grado de exactitud de la estimación. Bai y Perron (1998) extienden el análisis a modelos de múltiples cambios estructurales; ellos establecen la distribución limitadora de los estimadores de puntos de cambio para variaciones con magnitudes que decrecen.

Es posible construir intervalos de confianza para la estimación del punto de cambio bajo varios supuestos en la estructura de los regresores y los errores en los diversos segmentos (Bai y Perron, 2003). La estimación de los puntos de múltiples cambios puede hacerse usando un método de estimación secuencial, como se mencionó anteriormente (Bai, 1997). La idea es que la suma de cuadrados de los residuales [como una función del punto de cambio] puede tener un mínimo local cerca de cada punto de cambio cuando existen múltiples cambios estructurales en el proceso. El mínimo global puede ser usado como un estimador del punto de cambio, mientras que los otros mínimos locales pueden ser vistos como candidatos al punto de cambio estimado. La muestra es entonces dividida en el punto de cambio estimado, y se analizan las submuestras que se generan. La ventaja de este método recae en la robustez en la especificación del número de cambios y su ahorro computacional. El número de regresiones mediante mínimos cuadrados, requeridas para calcular todos los puntos de cambio es de igual tamaño que la muestra. Cada punto de cambio estimado es consistente con algún punto real a pesar de la sobreespecificación del número de cambios estructurales. Bai (1997) demuestra que mejoras importantes son obtenidas por una re-estimación secuencial de estos puntos de cambio basados en muestras refinadas.

Igualmente, para la detección de puntos de cambio se han desarrollado herramientas visuales; una de estas es la construcción de los gráficos CUSUM (residuales recursivos acumulados), CUSUMQ (residuales cuadráticos recursivos) y RESIDUALES RECURSIVOS, los cuales permiten evaluar los posibles cambios estructurales que pueden estar afectando la serie de tiempo con base en variaciones en el comportamiento de sus residuales y los puntos que cortan las bandas de significancia (Brown et al 1975).

A pesar de que se han propuesto algunos procedimientos para la estimación del punto exacto de cambio y los intervalos de confianza, debido a la escasez de modelos y procedimientos formales que respalden su utilización, se consideran estos tópicos poco tratados en la literatura y los cuales requieren un estudio adicional.

3 SERIES DE TIEMPO NO LINEALES CON CAMBIOS ESTRUCTURALES Y OUTLIERS

Ha sido ampliamente reconocido que muchas series temporales económicas y financieras poseen comportamientos no lineales y que, en muchos de los casos, no existen suficientes leyes físicas o económicas que permitan especificar completamente un modelo estadístico para su representación (Granger y Terasvirta, 1999). El problema se ve agravado cuando dichas series presentan perturbaciones atípicas o cambios estructurales, los cuales modifican sus propiedades estadísticas y conducen a modelos inadecuados al no representar apropiadamente su comportamiento.

Hasta la fecha, la no linealidad, los cambios estructurales y las observaciones atípicas se estudian principalmente de forma aislada; es decir, la mayoría de estudios se dedican exclusivamente a la representación de una de estas características, usando procedimientos ad hoc para manejar las otras características (Giordani et al., 2005). Por ejemplo, en los estudios empíricos que implican modelos nolineales es común encontrarse argumentos como: la serie de tiempo ha sido ajustada mediante la estimación a priori de observaciones atípicas. Por una parte, este comportamiento es comprensible debido a que se han hecho pocas tentativas formales de modelos que realicen una representación simultánea de diferentes características. Las excepciones incluyen Lundbergh et al. (2003), que consideran tener en cuenta en el modelo no lineal de la serie de tiempo cambios estructurales en los parámetros; Koop y Potter (1997), (1998), Zhang et al (2001), Galvao (2002) y Krolzig (2001) quienes desarrollaron un modelo para la representación de cambios estructurales en series no lineales mediante un acercamiento bayesiano por umbrales; Hively et al (1999) que contemplan la caracterización de cambios estructurales en sistemas dinámicos no lineales; y Battaglia y Orfei (2005) y Franses y Van Dijk (2000) que proponen un procedimiento para la detección y valoración de outliers en modelos no lineales de la serie de tiempo.

]]> Por otra parte, los peligros de centrarse en una característica específica de la serie ignorando virtualmente las otras son evidentes, pues las características no tenidas en cuenta pueden desviar seriamente la estimación de la característica de interés. Por ejemplo, la presencia de outliers puede ocultar o sugerir la falsa presencia de no linealidades (Koop y Potter, 1998). La presencia de cambios estructurales en series de tiempo no lineales puede conducir a una especificación inadecuada de su modelo, manifestado mediante una representación errónea de las propiedades de la serie, y en consecuencia, resulta en conclusiones incorrectas en su interpretación (Junttila, 2001), (Granger y Terasvirta, 1999).Si bien en la última década se han hecho acercamientos a la problemática de cambios estructurales en series no lineales vía modelos paramétricos no lineales (van Dijk et al, 1996), (Delgado e Hidalgo, 2000) y (van Dijk et al, 2002), la principal falencia que se tiene en estos modelos es que aplican un patrón de no linealidad específico para la serie analizada, no siendo adecuados para modelar otros tipos de no linealidades. Una forma alternativa de abordar el problema es la utilización de métodos no paramétricos de regresión no lineal, como son las redes neuronales, los cuales han demostrado tener la capacidad de reconocer y modelar comportamientos atípicos sin necesidad de un conocimiento a priori de la serie y sin una forma de no linealidad predefinida (Franses y Van Dijk, 2000 para tratamientos basados en outliers); sin embargo, estos modelos tienen la limitación de no permitir una explicación económica de los parámetros que estos generan.

Un modelo más completo es propuesto por Sánchez et al. (2005), quienes desarrollan una clase de modelos empíricos basados en la integración de diferentes metodologías como son las redes neuronales y los modelos estructurales estáticos, de tal forma que los efectos lineales de cada componente de la serie y sus cambios sean recogidos por el modelo estructural, y la no linealidad sea capturada mediante representaciones de redes neuronales, eludiendo, así, las limitaciones que poseen las redes neuronales. En esta misma vía Sánchez y Velásquez (2005a) y (2005b) proponen modelos para cambios específicos como la tendencia y la componente estacional.

Aunque se han hecho algunos avances en el modelado de series de tiempo no lineales con cambios estructurales, existe aún un camino por recorrer relacionado con la correcta especificación de pruebas y procedimientos para la detección y estimación de dichos cambios, las pruebas de estabilidad y cointegración, los modelos de pronóstico, entre otros. En resumen, es necesaria una ampliación del conjunto de herramientas para el análisis de series de tiempo, de tal forma que se permita el tratamiento simultáneo de diversas características importantes en la serie como son la presencia simultánea de cambios estructurales, outliers y no linealidades.

4 TÓPICOS ESPECIALES

4.1 Contraste de raíces unitarias

Las pruebas estándar de raíces unitarias Dickey–Fuller y Phillips–Perron (Dickey y Fuller, 1979) y (Phillips y Perron, 1988) conducen a una aceptación de la presencia de una raíz unitaria, lo cual puede ser sospechosa cuando la muestra bajo consideración incorpora acontecimientos económicos capaces de causar cambios estructurales. Para considerar dicha situación, Zivot y Andrews (1992) y Perron (1997) desarrollaron una serie de pruebas para la estimación de cambios estructurales endógenos; dichas pruebas permiten la evaluación de la presencia de una raíz unitaria contra la alternativa de un proceso estacionario con un cambio estructural en su tendencia; sin embargo, existen algunas diferencias entre dichas pruebas, la principal radica en que la prueba de Zivot y Andrews (1992) selecciona el punto de cambio donde el estadístico t - student en el coeficiente de la variable auto-regresiva se utiliza para probar óonde la hipótesis nula de una raíz unitaria es más negativa; mientras que la prueba de Perron (1997) selecciona el punto de cambio donde el valor absoluto del estadístico t - student en el coeficiente de la variable auto-regresiva o el cambio en la pendiente es maximizado (Altinay y Karagol, 2004). Además, la prueba de Perron tiene una variable dummy que representa el tiempo de cambio o de salto.

Después de la investigación de Perron, se ha reconocido que la presencia de cambios estructurales puede reducir sustancialmente el poder de los contrastes de raíces unitarias. Lumsdaine y Papell (1997) y Leybourne y Newbold (2000) han propuesto una prueba basada en la de Dickey–Fuller que permite múltiples cambios o simples. Sin embargo, como afirman Nunes et al. (1996), los contrastes de raíces unitarias están sujetos a distorsiones en el tamaño y a la errónea aceptación de las pruebas cuando la serie en estudio posee cambios estructurales; al respecto, ver también a Banerjee et al. (1992), Cook (2004), Lee (2000), Jonsson (2005), Maddala y Kim (1996).

En el proceso de especificación del modelo de una serie es necesario, entonces, tener un cuidado especial con los contrastes de raíces unitarias cuando se sospecha la existencia de cambios estructurales, para evitar conclusiones erróneas y, asimismo, realizar un procedimiento sistemático para la detección y estimación de cada cambio.

]]> 4.2 Memoria largaDesde una perspectiva empírica, la memoria larga está relacionada con el alto grado de persistencia de los datos observados. El fenómeno de lento decrecimiento de la función de autocorrelación ha sido un campo de gran interés para muchos investigadores. La memoria larga puede considerarse una característica inherente de las series de tiempo; sin embargo, ésta puede también ocurrir cuando muchos procesos son agregados o por la presencia de cambios estructurales en la serie (Diebold e Inoue, 2001).

Granger y Terasvirta (1999) muestran cómo los parámetros estimados de memoria larga en las pruebas de estabilidad dependen mucho del número de cambios que pueden ocurrir en la serie y de su posición. Granger y Hyung (2004) afirman que los procesos lineales con cambios estructurales pueden imitar las propiedades de memoria larga. Dittmann y Granger (2002) demuestran que el parámetro estimado de memoria larga disminuye cuando la probabilidad de cambio aumenta. Ohanissian et al (2003) desarrollaron una prueba simple para distinguir entre memoria larga falsa debido a cambios, y memoria larga verdadera.

Los estudios han demostrado que las pruebas de estabilidad están seriamente comprometidas, en términos de sus características de tamaño y de poder, en series que presentan cambios, particularmente en sus componentes deterministas, porque estos procesos dan la impresión de larga memoria4.

4.3 Pronóstico en series de tiempo con cambios estructurales

Gran cantidad de investigaciones han sido realizadas en este campo, donde se incluyen los trabajos de Clements y Hendry (1996), (1997) y artículos posteriores. Trabajos recientes (Hyung y Franses, 2005), (Pesaran et al., 2004), (Clark y McCracken, 2005) tienen en cuenta de forma explícita la posibilidad de cambios estructurales y argumentan que los modelos orientados al pronóstico presentan un comportamiento robustos ante la presencia de cambios estructurales. Clements y Hendry (1998) sugieren que la presencia de cambios estructurales es la principal fuente de error de pronóstico, y típicamente induce una falla sistemática en éste.

Un cambio estructural acentuado al inicio del período de pronóstico afecta en gran medida el poder predictivo del modelo, puesto que su presencia conlleva efectos de memoria larga en la función de auto-correlación, afectando igualmente los intervalos de predicción, los cuales pueden llegar a ser seriamente engañosos debido a que dichos eventos aumentan la variación estimada de la serie; igualmente, cambios no modelados correctamente pueden afectar la capacidad de detectarcambios más recientes en la serie (Hendry y Clements, 2001).

Los pronósticos hechos antes de un cambio e ignorando su ocurrencia están limitados a sufrir sus efectos. Por lo tanto, ante la expectativa de pronosticar valores futuros de la serie es necesario considerar en el modelo la presencia de tales cambios. Incluso ante un conocimiento a priori de las causas de los cambios, estos podrían ser parcialmente predecibles a partir de la ocurrencia de ellas. Una ruta puede ser monitoreando las frecuencias de los datos, los cuales deberían reflejar los cambios determinísticos; aunque existe la desventaja de que estos datos tienden a ser más ruidosos. Sin embargo, este análisis puede reflejar señales que lleven a pensar en la ocurrencia de algún suceso anómalo.

En general, los autores concluyen que hay muchos escenarios donde la inclusión de algunos datos anteriores al cambio para propósitos de la estimación de los parámetros del modelo autorregresivo conduce a reducir los errores cuadráticos del pronóstico que si se utilizan datos posteriores al cambio. La construcción de modelos de pronóstico en presencia de cambios estructurales es entonces una práctica más realista; sin embargo, es también más compleja.

]]> 5 LIMITACIONES EN EL MODELADO DE SERIES DE TIEMPO CON CAMBIOS ESTRUCTURALES

La principal falencia en los métodos tradicionalmente utilizados para la detección de cambios de carácter permanente es que estos asumen modelos lineales con formas funcionales predeterminadas, para los cuales la presencia de cambios en la serie provoca pérdidas de poder en la identificación del modelo y en las pruebas, y estimadores inconsistentes (Balke, 1993); es decir, los procedimientos propuestos para la detección de cambios permanentes se basan en la estimación de los parámetros de un modelo de regresión lineal sobre la serie (posiblemente) perturbada/contaminada. Si hay presentes cambios permanentes en la serie, los métodos convencionales de series de tiempo resultan en estimadores inconsistentes.Aquí todas las perturbaciones dependen de los parámetros estimados del modelo, por lo que ellos serán inconsistentes también. Más aún, las pruebas estándar de raíces unitarias no son útiles para distinguir cambios de poca magnitud que se repiten con una alta frecuencia para la serie en estudio versus aquellos cambios de gran magnitud que se presentan con poca frecuencia.

La presencia de cambios estructurales en una serie de tiempo impone una alta complejidad a los procesos de identificación del modelo, estimación y diagnóstico, puesto que dichos cambios afectan los resultados de las pruebas de identificación, y como se mencionó anteriormente, conducen a estimadores inconsistentes, lo que se refleja en la etapa de diagnóstico del modelo.

Un tema de inquietud en materia de cambios estructurales conocidos es la naturaleza subjetiva de los métodos y de las prácticas. Esto se puede ver en el lenguaje utilizado cuando los autores describen sus opciones para los intervalos de valores críticos. Éstos no se basan en resultados exactos, sino más en la intuición para la elección de un 'intervalo significativo' en el cual el cambio debería estar, y esto hace los métodos propuestos vulnerables a la crítica de la subjetividad. Bai y Perron (2003) aportan a dicha problemática desarrollando pruebas para la detección no sólo del cambio estructural, sino también del punto exacto de cambio. Es una discusión reiterada en el trabajo de Lee y Strazicich (2001) quienes, en consenso con Harvey et al (2001), reparan en la necesidad de determinar el punto exacto de cambio, y afirman que procedimientos tales como los usados por Zivot y Andrews (1992), identifican a menudo de forma incorrecta puntos de cambio en períodos posteriores al punto de cambio real, y esto ocurre con mayor frecuencia cuando la magnitud del cambio aumenta. Por lo tanto, es importante tener en cuenta en los procesos de estimación y determinación del punto exacto de cambio, las consecuencias de incluir o no un cambio ante poco conocimiento acerca de la serie.

La presencia de cambios estructurales en la serie puede conducir a una alta variación (volatilidad) en el término del error, y más aún puede crear patrones en los residuales que se interpretarían erróneamente en la etapa de identificación del modelo. Las pruebas de volatilidad sufren severas distorsiones ante la presencia de cambios estructurales, cuando tales cambios no son considerados.

Cuando las series poseen cambios múltiples y sólo uno de ellos es considerado específicamente en el análisis, los cambios que no son tenidos en cuenta pueden acarrear una errónea aceptación de la hipótesis de estacionariedad (raíz unitaria) (Bai y Perron, 1998).

6 DISCUSIÓN

Como se ha visto a lo largo de este artículo, la presencia de cambios estructurales en series de tiempo afecta de una manera importante su análisis. En este trabajo se ha discutido acerca de la representación de series de tiempo con cambios estructurales, de las pruebas existentes para la estimación de cambios tanto simples como múltiples y para calcular el número de cambios. Igualmente, se han analizado las implicaciones para series de tiempo no lineales y se ha discutido acerca de cómo la presencia de cambios estructurales afecta el desarrollo de los contrastes de raíces unitarias, memoria larga y pronóstico. Finalmente, se han evaluado brevemente las limitaciones que posee la metodología tradicional en la representación de series de tiempo con cambios estructurales. La conclusión predominante que emerge de este trabajo es que los cambios estructurales tienen un marcado efecto en el modelado de series de tiempo, lo cual incentiva su análisis.

Un estudio de la evolución cronológica de las investigaciones acerca de cambios estructurales en series de tiempo demuestra que aproximadamente 83 artículos acerca de la temática fueron publicados en el período 1999-2003, comparado con 40 durante 1994-1998 y 13 en el período 1989-1994 (Banerjee y Urga, 2005); para el período 2004-2005 se han publicado aproximadamente 42 artículos, lo que demuestra un claro interés de la comunidad científica en el estudio de la temática planteada.

]]> En el análisis de la literatura aquí presentado, se ha hecho un estudio somero de algunos de los temas importantes en el análisis de series de tiempo con cambios estructurales; sin embargo, en este proceso se demostró la riqueza y la diversidad de la temática analizada y el grado de crecimiento de las investigaciones en el área.Si bien, las investigaciones acerca de cambios estructurales han tenido un marcado crecimiento, existen aún campos de investigación que requieren ser estudiados, tales como el desarrollo de procedimientos formales para la especificación y construcción de modelos para series de tiempo no lineales con cambios estructurales, donde ambas características sean consideradas de forma simultánea y no se requiera un fuerte conocimiento previo de la serie; el desarrollo de un conjunto de pruebas suficientes que permitan la identificación, estimación y representación de series con las características citadas; la construcción de modelos orientados al pronóstico; y la caracterización de diferentes tipos de cambios estructurales.

REFERENCIAS

1. ALTINAY, G. y KARAGOL, E., 2004. 'Structural break, unit root, and the causality between energy consumption and gdp in turkey', Energy Economics 26, 985–994. [ Links ]

2. ALTISSIMO, F. y CORRADI, V., 2003. 'Strong rules for detecting the number of breaks in a time series', Journal of Econometrics 117, 207–244. [ Links ]

3. ANDRADE, P., BRUNEAU, C. y GREGOIR, S., 2005. 'Testing for the cointegration rank when some cointegrating directions are changing', Journal of Econometrics 124, 269–310. [ Links ]

4. ANDREWS, D., 1993. 'Tests for parametric instability and structural change with unknown change point', Econometrica 61(4). [ Links ]

5. ANDREWS, D. y PLOBERGER, W., 1994. 'Optimal tests when a nuisance parameter is present only under the alternative', Econometrica 62, 1383– 1414. [ Links ]

6. ARIZE, A., MALINDRETOS, J. y SHWIFF, S., 1999. 'Structural breaks, cointegration, and speed of adjustment evidence from 12 ldcs money demand', International Review of Economics and Finance 8, 399–420. [ Links ]

7. ASHWORTH, J., EVANS, L. y TERIBA, A., 1999. 'Structural breaks in parallel markets?: the case of nigeria, 1980-1993', Journal of Development Economics 58, 255–264. [ Links ]

8. ATKINSON, A., KOOPMAN, S. y SHEPHARD, N., 1997. 'Detecting shocks: Outliers and breaks in time series', Journal of Econometrics 80, 387–422. [ Links ]

9. BAI, J., 1997. 'Estimation of a change point in multiple regression models', Review of Economic and Statistics 79, 551– 563. [ Links ]

10. BAI, J., 1999. 'Likelihood ratio tests for multiple structural change', Journal of Econometrics 91, 299–323. [ Links ]

11. BAI, J. y PERRON, P., 2003. 'Critical values for multiple structural change tests', The Econometrics Journal 6, 72–78. [ Links ]

12. BAI, J. y PERRON, P., 1998. 'Estimating and testing linear models with multiple structural changes', Econometrica 66, 47–78. [ Links ]

13. BALKE, N., 1993. 'Detecting level shifts in time series', Journal of Business & Economic Statistics 11, 81–92. [ Links ]

14. BANERJEE, A., LUMSDAINE, R. y STOCK, J., 1992. 'Recursive and sequential tests of the unit root and trend break hypotheses: theory and international evidence', Journal of Business & Economic Statistics 10, 271–287. [ Links ]

15. BANERJEE, A. y URGA, G., 2005. 'Modelling structural breaks, long memory and stock market volatility: an overview', Journal of Econometrics 129, 1–34. [ Links ]

16. BARASSI, M., CAPORALE, G. y HALL, S., 2005. 'Interest rate linkages: a kalman filter approach to detecting structural change', Economic Modelling 22, 253–284. [ Links ]

17. BATTAGLIA, F. y ORFEI, L., 2005. 'Outlier detection and estimation in nonlinear time series', Journal of Time Series Analysis 26 (1). [ Links ]

18. BAUM, C., BARKOU LAS, J. y CAGLAYAN, M., 1999. 'Long memory or structural breaks: can either explain nonstationary real exchange rates under the current float?', Journal of International Financial Markets, Institutions and Money 9, 359–376. [ Links ]

19. BELTRATTI, A. y MORANA, C., 2005. 'Breaks and persistency: macroeconomic causes of stock market volatility', Journal of Econometrics. [ Links ]

20. BEN AISSA, M. y JOUINI, J., 2003. 'Structural breaks in the us inflation process', Applied Economics Letters 10, 633– 636. [ Links ]

21. BEN-DAVID, D. y PAPELL, D. H., 1997. 'International trade and structural change', Journal of International Economics 43, 513–523. [ Links ]

22. BOUTAHAR, M. y JOUINI, J., 2003. Spuriousness of information criteria in selecting the number of changes: theoretical study and simulation evidence, Working paper, University of Méditerranée, Marseille. n8 03A17. [ Links ]

23. BOX, G. y JENKINS, G., 1970. Time Series Analysis: Forecasting and Control, San Francisco. [ Links ]

24. BOX, G. y TIAO, G., 1975. 'Intervention analysis with applications to economic and environmental problems', Journal of the American Statistical Association 70, 70–79. [ Links ]

25. BROOKS, C. y REW, A., 2002. 'Testing for nonstationarity and cointegration allowing for the possibility of a structural break: an application to eurosterling interest rates', Economic Modelling 19, 65–90. [ Links ]

26. BROWN, R., DURBIN, J. y EVANS, J., 1975. 'Techniques for testing the constancy of regression relationships over time', Journal of the Royal Statistical Society Series B 37, 149–192. [ Links ]

27. BUSETTI, F. y HARVEY, A., 2003. 'Further comments on stationarity tests in series with structural breaks at unknown points', Journal of Time Series Analysis 24(2). [ Links ]

28. BUSETTI, F. y TAYLOR, A., 2003. 'Testing against stochastic trend and seasonality in the presence of unattended breaks and unit roots', Journal of Econometrics 117, 21–53. [ Links ]

29. BUSETTI, F. y TAYLOR, A., 2004. 'Tests of stationarity against a change in persistence', Journal of Econometrics 123, 33–66. [ Links ]

30. CAKAN, E. y OZMEN, E., 2002. 'Policy regime change and structural break in the velocity of money: the turkish evidence', Applied Economics Letters 9, 759–762. [ Links ]

31. CAMPOS, J., ERICSSON, N. y HENDRY, D., 1996. 'Cointegration tests in the presence of structural breaks', Journal of Econometrics 70, 187–220. [ Links ]

32. CARRION, J., SANSÓ, A. y ARTÍS, M., 1999. 'Response surfaces estimates for the dickey-fuller unit root test with structural breaks', Economics Letters 63, 279–283. [ Links ]

33. CAVALIERE, G., 2004. 'Testing stationarity under a permanent variance shift', Economics Letters 82, 403–408. [ Links ]

34. CHAUVET, M. y POTTER, S., 2002. 'Predicting a recession: evidence from the yield curve in the presence of structural breaks', Economics Letters 77, 245. [ Links ]

35. CHEN, C. y LIU, L., 1993. 'Joint estimation and outlier effects in time series', Journal of the American Statistical Association 88, 284–297. [ Links ]

36. CHONG, T., 2001. 'Structural change in ar(1) models', Econometric Theory 17, 87–155. [ Links ]

37. CHOW, G., 1960. 'Tests of equality between sets of coefficients in two linear regressions', Econometrica 28, 591–605. [ Links ]

38. CHU, C., STINCHCOMBE, M. y WHITE, H., 1996. 'Monotoring structural changes', Econometrica 64, 1045–1066. [ Links ]

39. CHU, C. y WHITE, H., 1992. 'A direct test for changing trend', Journal of Business and Economic Statistics 10, 189–199. [ Links ]

40. CLARK, T. y MCCRACKEN, M., 2005. 'The power of tests of predictive ability in the presence of structural breaks', Journal of Econometrics 124, 1–31. [ Links ]

41. CLEMENTE, J., MONTAÑÉS, A. y REYES, M., 1998. 'Testing for a unit root in variables with a double change in the mean', Economics Letters 59, 175–182. [ Links ]

42. CLEMENTS, M. y HENDRY, D., 1996. 'Intercept corrections and structural change', Journal of Applied Econometrics 11, 475–494. [ Links ]

43. CLEMENTS, M. y HENDRY, D., 1997. 'An empirical study of seasonal unit roots in forecasting', International Journal of Forecasting 13, 341– 355. [ Links ]

44. CLEMENTS, M. y HENDRY, D., 1998. 'Forecasting economic processes', International Journal of Forecasting 14, 111– 131. [ Links ]

45. COOK, S., 2004. 'Finite-sample properties of modified unit root tests in the presence structural change', Applied Mathematics and Computation 149, 625–640. [ Links ]

46. COOK, S., 2005. 'The stationarity of consumptionincome ratios: Evidence from minimum lm unit root testing', Economics Letters 89, 55–60. [ Links ]

47. CUÑADO, J., GÓMEZ, J. y PÉREZ, F., 2004. 'Structural changes in volatility and stock market development: Evidence for spain', Journal of Banking & Finance 28, 1745–1773. [ Links ]

48. DA SILVA LOPES, A., 2001. 'The robustness of tests for seasonal differencing to structural breaks', Economics Letters 71, 173–179. [ Links ]

49. DELGADO, M. y HIDALGO, J., 2000. 'Nonparametric inference on structural breaks', Journal of Econometrics 96, 113–144. [ Links ]

50. DICKEY, D. y FULLER, W., 1979. 'Distribution of the estimates for autocoregressive time series with a unit root', J. Amer. Statist. Assoc. 74, 427–431. [ Links ]

51. DIEBOLD, F. y CHEN, C., 1996. 'Testing structural stability with endogenous breakpoint a size comparison of analytic and bootstrap procedures', Journal of Econometrics 70, 221–241. [ Links ]

52. DIEBOLD, F. y INOUE, A., 2001. 'Long memory and regime switching', Journal of Econometrics 105, 131–159. [ Links ]

53. DITTMANN, I. y GRANGER, C., 2002. 'Properties of nonlinear transformations of fractionally integrated processes', Journal of Econometrics 110, 113–133. [ Links ]

54. DUFOUR, J.-M. y GHYSELS, E., 1996. 'Recent developments in the econometrics of structural change', Journal of Econometrics 70, 1–8. [ Links ]

55. FIC, T. y GHATE, C., 2005. 'The welfare state, thresholds, and economic growth', Economic Modelling 22, 571–598. [ Links ]

56. FRANSES, P., HOCK, H. y PAAP, R., 1997. 'Bayesian analysis of seasonal unit roots and seasonal mean shifts', Journal of Econometrics 78, 359–380. [ Links ]

57. FRANSES, P. y VAN DIJK, D., 2000. Non-linear time series models in empirical finance. [ Links ]

58. GADEA, M., SABATÉ, M. y SERRANO, J., 2004. 'Structural breaks and their trace in the memory inflation rate series in the long-run', Int. Fin. Markets, Inst. and Money 14, 117–134. [ Links ]

59. GAGLIARDINI, P., TROJANI, F. y URGA, G., 2005. 'Robust gmm tests for structural breaks', Journal of Econometrics 129, 139–182. [ Links ]

60. GALVAO, A., 2002. Structural breaks and nonlinearities for predicting the probability of us recessions using the spread, Technical report, European University Institute, Department of Economic. [ Links ]

61. GHYSELS, E., GUAY, A. y HALL, A., 1997. 'Predictive tests for structural change with unknown breakpoint', Journal of Econometrics 82, 209–233. [ Links ]

62. GIL-ALANA, L.-A., 2002. 'A mean shift break in the us interest rate', Economics Letters 77, 357–363. [ Links ]

63. GIORDANI, P., KOHN, R. y VAN DIJK, D., 2005. A unified approach to nonlinearity, structural change and outliers, Technical report, University of New SouthWales, School of Economics. [ Links ]

64. GRANGER, C. y HYUNG, N., 2004. 'Occasional structural breaks and long memory with an application to the s&p 500 absolute stock returns', Journal of Empirical Finance 11, 399–421. [ Links ]

65. GRANGER, C. y TERASVIRTA, T., 1999. 'A simple nonlinear time series model with misleading linear properties', Economics Letters 62, 161–165. [ Links ]

66. GREGORY, A. y HANSEN, B., 1996. 'Residuals-based tests for cointegration in models with regime shifts', Journal of Econometrics 70, 99–126. [ Links ]

67. GREGORY, A., NASON, J. y WATT, D., 1996. 'Testing for structural breaks in cointegrated relationships', Journal of Econometrics 71, 321–341. [ Links ]

68. HALL, S., MIZON, G. y WELFE, A., 2000. 'Modelling economies in transition: an introduction', Economic Modelling 17, 339–357. [ Links ]

69. HAMORI, S. y TOKIHISA, A., 1997. 'Testing for a unit root in the presence of a variance shift', Economics Letters 57, 245–253. [ Links ]

70. HANSEN, B. E., 2000. 'Testing for structural change in conditional models', Journal of Econometrics 97, 93–115. [ Links ]

71. HARVEY, D., LEYBOURNE, S. y NEWBOLD, P., 2001. 'Innovational outlier unit root tests with an endogenously determined break in level', Oxford Bulletin of Economics and Statistics 63, 559–575. [ Links ]

72. HARVEY, D., LEYBOURNE, S. y NEWBOLD, P., 2002. 'Seasonal unit root tests with seasonal mean shifts', Economics Letters 76, 295–302. [ Links ]

73. HENDRY, D. y CLEMENTS, M., 2001. Economic forecasting: Some lessons from recent research, Technical report, U.K. Economic and Social Research Council. [ Links ]

74. HIDALGO, J. y ROBINSON, P., 1996. 'Testing for structural change in a long-memory environment', Journal of Econometrics 70, 159–174. [ Links ]

75. HILLEBRAND, E., 2005. 'Neglecting parameter changes in garch models', Journal of Econometrics 129, 121–138. [ Links ]

76. HIVELY, L., GAILEY, P. y PROTOPOPESCU, V., 1999. 'Detecting dynamical change in nonlinear time series', Physics Letters A 258, 103–114. [ Links ]

77. HYUNG, N. y FRANSES, P.H. PENM, J., 2005. 'Structural breaks and long memory in us inflation rates: Do they matter for forecasting?', Research in International Business and Finance. [ Links ]

78. JARDET, C., 2004. 'Why did the term structure of interest rates lose its predictive power?', Economic Modelling 21, 509–524. [ Links ]

79. JOHANSEN, S., MOSCONI, R. y NIELSEN, B., 2000. 'Cointegration analysis in the presence of structural breaks in the deterministic trend', Econometrics Journal 3, 216–249. [ Links ]

80. JONSSON, K., 2005. 'Using panel data to increase the power of modified unit root tests in the presence of structural breaks', Appl. Math. Comput. [ Links ]

81. JOUINI, J. y BOUTAHAR, M., 2005. 'Evidence on structural changes in us time series', Economic Modelling 22, 391– 422. [ Links ]

82. JUHL, T. y XIAO, Z., 2005. 'A nonparametric test for changing trends', Journal of Econometrics 127, 179–199. [ Links ]

83. JUNTTILA, J., 2001. 'Structural breaks, arima model and finnish inflation forecasts', International Journal of Forecasting 17, 203–230. [ Links ]

84. KAISER, R. y MARAVALL, A., 2002. 'Seasonal outliers in time series', Journal of the InterAmerican Statistical Institute, special issue on time series. [ Links ]

85. KIM, I.-M., 1997. 'Detecting the number of structural breaks', Economics Letters 57, 145–148. [ Links ]

86. KIM, T.-H., LEYBOURNE, S. y NEWBOLD, P., 2002. 'Unit root tests with a break in innovation variance', Journal of Econometrics 109, 365–387. [ Links ]

87. KOCENDA, E., 2005. 'Beware of breaks in exchange rates: Evidence from european transition countries', Economic Systems 29, 307–324. [ Links ]

88. KOOP, G. y POTTER, S., 1998. Are apparent findings of nonlinearity due to structural instability in economic time series?, Technical report, Federal Reserve Bank of New York, the Federal Reserve System. [ Links ]

89. KOOP, G. y POTTER, S., 1997. Nonlinearity, structural breaks or outliers in economic time series?, Technical report, UCLA, Department of Economics, Los Angeles. [ Links ]

90. KROLZIG, H.-M., 2001. 'Business cycle measurement in the presence of structural change: international evidence', International Journal of Forecasting 17, 349–368. [ Links ]

91. KUROZUMI, E., 2002. 'Testing for stationarity with a break', Journal of Econometrics 108, 63–99. [ Links ]

92. LABSON, S., 1995. 'Stochastic trends and structural breaks in the intensity of metals use', Journal of Environmental Economics and Management 29, 34–42. [ Links ]

93. LAMOUREX, C. y LASTRAPES, W., 1990. 'Persistence in variance, structural change, and the garch model', Journal of Business & Economic Statistics 8(2). 225–234. [ Links ]

94. LAVIELLE, M. y MOULINES, E., 2000. 'Least-squares estimation of an unknown number of shifts in a time series', Journal of Time Series Analysis 21(1). [ Links ]

95. LAZAROVA, S., 2005. 'Testing for structural change in regression with long memory processes', Journal of Econometrics 129, 329–372. [ Links ]

96. LEE, C.-C. y CHANG, C.-P., 2005. 'Structural breaks, energy consumption, and economic growth revisited: Evidence from taiwan', Energy Economics. [ Links ]

97. LEE, J., 1996. 'Testing for a unit root in time series with trend breaks', Journal of Macroeconomics 18(3. 503–519. [ Links ]