Value at risk for a financial portfolio with options

Carlos Alexánder Grajales Correa **; Fredy Ocaris Pérez Ramírez***

** Profesor Universidad de Medellín. Magíster Matemáticas Aplicadas, Universidad Eafit. Medellín, Colombia. Correo electrónico: cgrajal1@gmail.com.

*** Profesor Universidad de Medellín. Magíster Matemáticas Aplicadas, Universidad Eafit. Medellín, Colombia. Correo electrónico: foperez@udem.edu.co.

]]>

En este artículo se presentan y aplican diferentes formulaciones matemáticas, exactas y aproximadas, para el cálculo del valor en riesgo (VaR) de algunos portafolios con activos financieros, haciendo especial énfasis en aquellos que contienen opciones financieras. El uso y pertinencia de tales formulaciones es analizado según las características e hipótesis que se tengan de los portafolios construidos, para lo cual se analizan en detalle la volatilidad y el percentil de la distribución de los cambios en el valor del portafolio, al igual que la volatilidad estocástica en un horizonte de tiempo dado. Para éste fin, se consideran los métodos de varianzas y covarianzas, simulación histórica y simulación Monte Carlo, desde una perspectiva formal y ampliada a portafolios que contienen opciones financieras, estableciendo algoritmos alternativos de cálculo y comparaciones entre los resultados.

Palabras clave: VaR, EWMA, movimiento browniano, opciones financieras.This article presents and applies different mathematical, exact and approximated formulations to estimate value at risk of some portfolios with financial assets, emphasizing on those which contain financial options. The use and appropriateness of such formulations is analyzed base don characteristics and hypothesis of constructed portfolios. With this purpose, volatility and distribution percentile of changes in the value of the portfolio are analyzed. Stochastic volatity at a given time is also analyzed. With this purpose, variances, and co-variance methods. Historic simulation and Monte Carlo simulation from a formal and extended perspective to portfolios containing financial options are taken into consideration, establishing alternative of calculation and comparison between the results.

Key words: VaR, EWMA, Brownian movement, financial options.

INTRODUCCIÓN

La estabilidad del sistema financiero es una prioridad para cualquier gobierno, y de llegarse a materializar el riesgo de mercado, se pone en trance el ahorro público, y por consiguiente, la transferencia de este hacia la inversión. De este modo, la identificación, medición, gestión y control del riesgo de mercado está en la agenda inmediata de las entidades del sector financiero colombiano, así como de cualquier inversionista que administre recursos a través del mercado público de valores o del sistema intermediado financiero.

En este sentido, una de las medidas más usuales, por parte de intermediarios financieros, para la medición del riesgo de mercado es el valor en riesgo (VaR), el cual fue publicado inicialmente en 1995 en un documento técnico por el banco J. P. Morgan [1]. Sin embargo, se conocen trabajos previos por Macaulay en 1939, para cuantificar el riesgo de mercado de algunos instrumentos financieros en los Estados Unidos [2]. Entre otros trabajos más recientes, se encuentra el trabajo axiomático propuesto por Artzner en 1999 [3], quien desarrolla las llamadas medidas coherentes de riesgo y que a su vez satisfacen un conjunto de propiedades básicas y deseables para la medición del riesgo de mercado de un portafolio. A partir de este trabajo han surgido nuevos desarrollos sobre la teoría del riesgo, entre los que se encuentran los conceptos de valor en riesgo condicional (CVaR) en 2000 y 2002 [4,5], y el de medida de desviación introducido por Rockafellar y otros en 2002 [6]. Otras fuentes de trabajo de medidas de riesgo VaR y CVaR aplicadas a portafolios financieros están dadas en los artículos de Hull y White, Jamshidian y McNeil [7-9], donde se incorpora, respectivamente, volatilidad estocástica, simulación y teoría de valor extremo. También los textos Hully de Jorion [10, 11] se han constituido en referencias internacionales.

En este artículo solamente se identifican y aplican diferentes formulaciones matemáticas, exactas y aproximadas, para el cálculo del valoren riesgo (VaR) de portafolios que tienen una posición en bonos, activos u opciones financieras. De este modo, se plantean los métodos de varianzas y covarianzas, simulación histórica y simulación Monte Carlo, desde una perspectiva formal y ampliada a portafolios que contienen opciones financieras, estableciendo algoritmos alternativos de cálculo y comparaciones entre los resultados. Los cálculos se realizan teniendo en cuenta mapeo de bonos, modelo lineal, modelo cuadrático y expansión de Cornish-Fischer. Se muestra además, que la bondad y pertinencia de estos modelos puede ser medida a través de una prueba de back testing [11, 12].

De otro lado, se cuenta con los modelos EWMA, GARCH y movimiento browniano [1, 13, 14], para actualizar diariamente la volatilidad asociada en el cálculo del VaR. En particular, se trabaja con los modelos EWMA y se propone una combinación entre EWMA y movimiento browniano, esta última con la intención de obtener una volatilidad de naturaleza estocástica en un horizonte de tiempo dado. El uso y pertinencia de los modelos anteriores es analizado según las características e hipótesis que se tengan de los portafolios, para lo cual se analizan en detalle la volatilidad y el percentil de la distribución de los cambios en el valor de un portafolio, dado que tales cambios sigan o no una distribución gaussiana. Los cálculos presentados son generados por diferentes plantillas interactivas en hojas de cálculo en las que se ponen de manifiesto, tanto los portafolios considerados como el respectivo cálculo del VaR.

En la sección 2 se presenta la definición del VaR y una descripción de las diferentes metodologías para el cálculo del VaR, como son, el método devarianzas y covarianzas, aplicado principalmente a opciones financieras, el método de simulación histórica y simulación Monte Carlo. También se dan detalles de la prueba back testing que determina la precisión en la medida del VaR. La sección 3 ilustra algunos portafolios que comprenden bonos, activos u opciones financieras, y para los cuales se estima el VaR mediante los métodos expuestos. Finalmente se dan unas conclusiones y se orientan algunos trabajos futuros. Se anota que todos los cuadros de este artículo son elaboración propia.

]]>1. VALOR EN RIESGO Y MÉTODOS BÁSICOS

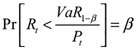

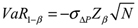

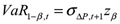

El Valor en Riesgo (VaR) es una medida estadística de las pérdidas potenciales de un portafolio de instrumentos financieros [1, 15]. En general, dado un horizonte de tiempo de N días y un nivel de confianza de (1–β) x 100%, el VaR es la pérdida máxima correspondiente al percentil β de la distribución de los cambios en el valor de un portafolio para los próximos N días [10, 12]. Ahora, si Pt es el valor del portafolio en el día t, el VaR del portafolio, en el día t , para N días, y con un nivel de confianza (1–β) x 100%, denotado por N_dias_(1 – β)_VaR , o simplemente VaR1–β;, se expresa como

y así,

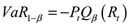

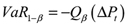

donde Qβ(ΔPt) es el percentil β de ΔPt, siendo β el área a su izquierda en la distribución de ΔPt. O de manera equivalente, se tiene,

por lo cual

Otro modo usual de escribir el VaR1–β, a partir de la relación (1), es

A continuación se muestran tres metodologías usuales para estimar el VaR de un portafolio.

1.1 Método de varianzas y covarianzas

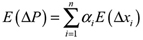

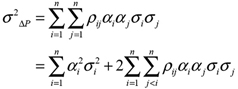

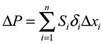

Considere un portafolio de valor P, consistente en n activos y con una inversión de αi en el activo i, 1 ≤ i ≤ n. Sea Δxi el retorno del activo i en un día y ΔP el cambio en el valor de P en un día. Así,

La media y la varianza de ΔP se calculan respectivamente por las siguientes relaciones,

donde σi es la volatilidad diaria de Δxi, ρij es la correlación entre Δxi y Δxj.

1.1.1 Bonos

La metodología para el cálculo del bono es mediante un mapeo del bono en bonos simples, cero cupón, cuyas tasas de retorno y volatilidades se obtienen por interpolación a partir de una estructura de tasas y de volatilidades. La metodología es abordada en Hull [10, 12]. Para el caso de aplicar esta metodología a un bono del estado o un bono corporativo, se hace uso de la siguiente relación para el valor de ΔP,

ΔP = –DPΔy

donde D es la duración modificada del portafolio y Δy es el cambio paralelo en la curva de rendimientos para un día. Con esta aproximación para ΔP usualmente no se obtienen resultados para el cálculo del VaR con suficiente precisión. En el caso de tener un bono corporativo, para obtener mejores resultados se requiere realizar un proceso denominado mapeo de flujos de caja, el cual consiste en seleccionar como variables de mercado los precios de bonos cero cupón con vencimientos estándar, por ejemplo, 1 mes, 3 meses, 6 meses, 1 año, 2 años, 5 años, 10 años y 30 años. Posteriormente, para calcular el VaR, los flujos de caja provenientes de un instrumento en el portafolio son mapeados en flujos de caja provenientes de los bonos con los vencimientos estándar especificados [12].

1.1.2. Opciones financieras

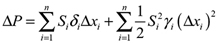

Para el caso de aplicar esta metodología a un portafolio con opciones financieras, pueden considerarse dos aproximaciones: una lineal y otra cuadrática. La lineal se expresa como

siendo Si el valor del activo i y δi la letra griega delta dada por  .

.

o de manera más general,

donde γi y γij son las letras griegas gamma y gamma cruzada dadas por  y

y  respectivamente. Las dos últimas ecuaciones se emplean según sea la dependencia de los instrumentos del portafolio, con uno o más, de los activos subyacentes.

respectivamente. Las dos últimas ecuaciones se emplean según sea la dependencia de los instrumentos del portafolio, con uno o más, de los activos subyacentes.

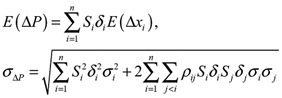

Si los retornos Δxi siguen una distribución normal multivariada, con media y varianza de Δxi iguales a cero y σ2i por día, respectivamente, entonces, en el modelo lineal, ΔP es normal, y el VaR para N días al (1–β)x100% es

y si la media no es cero, el VaR para N días al (1–β) x 100%, es

donde zβ es el percentil β de la distribución normal estándar. Al emplear el modelo lineal descrito por la ecuación (2), en (5) se tiene que

]]>

y si al aplicar un test de bondad de ajuste para ΔP, se obtiene que esta variable es distribuida normal, entonces, al emplear el modelo cuadrático dado en (3), cuando la dependencia de los instrumentos derivados que componen el portafolio es sobre un solo activo subyacente, en (5) se tiene que

y

y

donde,

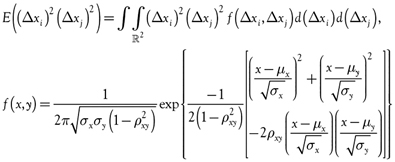

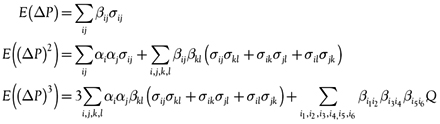

Asimismo, es posible calcular expresiones para E(ΔP) y σ2ΔP en el caso de que la dependencia de los instrumentos derivados que componen el portafolio sea sobre dos o más activos subyacentes y ΔP nuevamente sea normal. De otro lado, al relajar el condicional de que la distribución de ΔP sea normal en el modelo cuadrático, puede emplearse la expansión de Cornish-Fisher con el fin de calcular el percentil adecuado de ΔP a partir de sus momentos, y así poder estimar el VaR. Para el caso de que la media de Δxi sea igual a cero, partiendo de la ecuación (4), se tiene que los primeros tres momentos de ΔP son, respectivamente,

donde σij = ρijσiσj, ρij es la correlación entre los activos i y j, αi = Siδi,  y Q consiste en la suma de quince términos de la forma y k1, k2, k3, k4, k5, k6 son combinaciones tomadas de dos a la vez de los elementos i1, i2, i3, i4, i5, i6.

y Q consiste en la suma de quince términos de la forma y k1, k2, k3, k4, k5, k6 son combinaciones tomadas de dos a la vez de los elementos i1, i2, i3, i4, i5, i6.

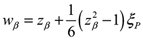

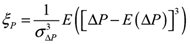

A partir de los tres momentos de ΔP, la expansión de Cornish-Fisher estima el percentil β de la distribución de ΔP como

]]>

donde  ,

,

. De este modo, el VaR del portafolio es –Qβ(ΔP).

. De este modo, el VaR del portafolio es –Qβ(ΔP).

Por último, el método de varianzas y covarianzas, en sus aproximaciones lineal y cuadrática, resulta útil para estimar el VaR de portafolios que comprenden opciones financieras, donde se tiene un alto riesgo respecto a la letra griega delta. Sin embargo, ambas aproximaciones fallan al no considerar la griega  , que mide el efecto de decaimiento de precios de una opción con el paso del tiempo hasta su vencimiento [16].

, que mide el efecto de decaimiento de precios de una opción con el paso del tiempo hasta su vencimiento [16].

1.2. Método simulación histórica

Dado que se tengan M + 1 observaciones de cada activo i y que hoy es el día M, el cálculo del VaR por simulación histórica consiste en obtener M posibles escenarios para los valores que puede tomar cada activo i en el día M + 1, usando la relación  , para 1≤ i ≤ M, donde vi es el valor del activo i en el día i. Posteriormente, se calcula el valor del nuevo portafolio para el día M + 1 en cada uno de los M escenarios y esto hace posible calcular la distribución para ΔP en el día M + 1. A continuación se estima el VaR usando la ecuación (1). Otra alternativa para el cálculo del VaR por esta metodología es incorporar una actualización día a día de la volatilidad en el cálculo de vM+1, tal como se plantea en [7].

, para 1≤ i ≤ M, donde vi es el valor del activo i en el día i. Posteriormente, se calcula el valor del nuevo portafolio para el día M + 1 en cada uno de los M escenarios y esto hace posible calcular la distribución para ΔP en el día M + 1. A continuación se estima el VaR usando la ecuación (1). Otra alternativa para el cálculo del VaR por esta metodología es incorporar una actualización día a día de la volatilidad en el cálculo de vM+1, tal como se plantea en [7].

La metodología expuesta relaja el supuesto de asumir una distribución para ΔP y puede ser adecuada para estimar el VaR de portafolios delta neutrales [17]. Una desventaja del método es que posiblemente ignora valores extremos para Δxi [9].

1.3. Método simulación Monte Carlo

Otra de las formas que permiten obtener la distribución de probabilidad de ΔP es mediante una simulación Monte Carlo [8], y una vez obtenida, el VaR a un día se estima como se definió en la ecuación (1). El procedimiento para obtener dicha distribución de probabilidad, bajo el supuesto de que los retornos Δxi sigan una distribución normal multivariada, es el siguiente,

1. Calcular el valor actual del portafolio. ]]>

2. Muestrear Δxi a partir de una distribución de probabilidad normal multivariada.

3. Recalcular el valor del portafolio para el siguiente día.

4. Obtener una muestra para la variable ΔP a partir de los pasos 1 y 3.

5. Repetir los pasos 2 a 5 muchas veces y obtener la distribución de ΔP.

Para un portafolio con muchos instrumentos, la simulación propuesta puede hacerse muy lenta. Una forma de resolver esta dificultad es omitir los pasos 2, 3 y 4, y en lugar de ellos suponer que ΔP está relacionada con los valores muestrales Δxi. Un ejemplo de esta relación puede ser dada por la ecuación (4).

Si se asume que la volatilidad de ΔP es constante para los próximos N días y no existe autocorrelación entre los valores de ΔP, entonces el VaR a N días se obtiene del VaR a un día multiplicado por el factor √N. Ahora, si se asume que existe autocorrelación y es de primer orden, entonces el factor √N

En caso de que la volatilidad de ΔP no sea constante, para estimar el VaR a N días, debe modelarse su volatilidad dinámicamente para los N días. Una alternativa es asumir un modelo GARCH(p, q) para los activos que componen el portafolio, y como caso particular, asumir el modelo de media móvil ponderada exponencialmente (EWMA). De este modo, se puede suponer además, que los valores de los diferentes activos siguen un movimiento browniano geométrico (MBG) con parámetros µ y σ, donde µ es la expectativa del retorno compuesto continuo anual y σ la volatilidad anual del activo bajo consideración. En consecuencia, en el paso 2 mencionado anteriormente, debe emplearse la factorización de Cholesky para lograr que los Δxi sean correlacionados. Otra forma de estimar la volatilidad estocástica es implementar la metodología propuesta en [18], en la cual se encontró que la distribución dela volatilidad de algunos índices bursátiles es log normal. Por último, la simulación Monte Carlo aplica preferiblemente en contextos donde el portafolio no guarda linealidad con Δxi o es altamente riesgoso respecto a delta.

1.4. Back Testing

El Back Testing es un proceso estadístico por el cual se determina la precisión en la estimación del VaR de un portafolio, acudiendo a una comparación entre dicha estimación y la pérdida real del portafolio en diferentes días del pasado. En el proceso puede analizarse, además, la bondad o pertinencia del modelo empleado para el cálculo del VaR.

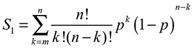

]]> Si se considera una estimación del VaR a un día y con una confianza de 1 – β, una excepción se define como el día en el cual el cambio real del portafolio excede el cálculo del VaR. Si el modelo usado para dicho cálculo es adecuado, entonces la probabilidad de que el VaR sea excedido en un día dado es p = β. Al observar un registro histórico de n días con m(m ≤ n) excepciones, debe analizarse si existe diferencia estadísticamente significativa entre m/n y p. En caso que m/n > p, puede hacerse un contraste de hipótesis, donde la hipótesis nula es que la probabilidad de una excepción en un día dado es p, frente a que tal probabilidad es mayor que p. A partir de la distribución binomial, el criterio de decisión consiste pues en comparar la probabilidadcon cierto nivel de significancia α. Si el valor obtenido, S1 es mayor que α, la hipótesis nula no es rechazada, y en caso contrario, la hipótesis nula es rechazada. Un procedimiento análogo puede efectuarse si m/n < p.

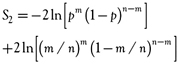

Otra alternativa para medir la bondad y pertinencia en el cálculo del VaR es mediante el test de dos colas de Kupiec, cuyo estadístico de prueba corresponde a la razón de verosimilitud dada por

sigue una distribución chi cuadrada con un grado de libertad, y el criterio de decisión consiste en rechazar la hipótesis nula cuando S2 < X21,α/2 o si S2 < X21,1–α/2, para un nivel de significancia de α.

2. APLICACIÓN

En este apartado se ilustran algunos portafolios con una posición en bonos, activos u opciones financieras, para los cuales se calcula el VaR siguiendo las metodologías anteriormente expuestas. Las formulaciones matemáticas que han sido desarrolladas para este fin son empleadas, en un portafolio particular, de acuerdo con las características o hipótesis que se tengan sobre los mismos. El primer portafolio considera un instrumento de renta fija, compuesto por un bono corporativo o un bono del Estado. En el primer caso, se considera un mapeo de flujos de caja que es realizado respecto a bonos cero cupón del Estado, y en el segundo, se emplea el modelo lineal y la simulación histórica. El siguiente portafolio involucra opciones financieras y es analizado nuevamente en dos casos. Uno de ellos, comprende opciones sobre divisas y se emplean los modelos lineales, cuadrático, simulación Monte Carlo y la expansión de Cornish Fisher, y con dicha expansión, se relaja el supuesto de normalidad para la distribución de ΔP. El otro, está compuesto por dos activos y dos opciones europeas sobre ellos, y para el respectivo cálculo del VaR se emplea una δ aproximación y el modelo de Black Scholes [19]. Finalmente, se calcula el VaR para un portafolio con dos activos considerando el modelo EWMA y una combinación entre los modelos EWMA y movimiento browniano geométrico. El objetivo de utilizar tal combinación es obtener una volatilidad de naturaleza estocástica en cada uno de los días del horizonte de tiempo considerado en el VaR. Todos los cálculos presentados son generados por plantillas interactivas en Excel®.

2.1. Cálculo del VaR de un portafolio compuesto por un bono

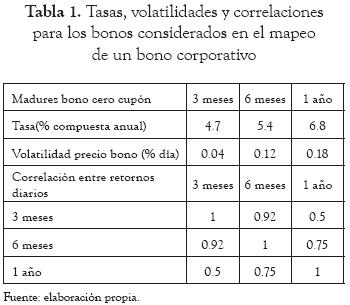

]]> Para este caso, pueden considerarse dos problemas usuales. El primero está relacionado con un bono corporativo, para el cual se debe efectuar un mapeo tal como se mencionó en el apartado 1.1.1. El otro es calcular el VaR asociado a un TES colombiano (tabla 1).2.1.1. VaR para un bono corporativo

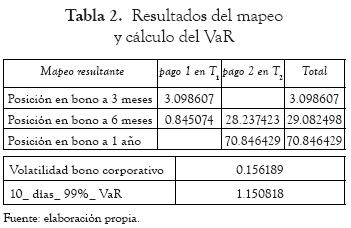

Se considera una posición larga en un bono con un valor nominal de 100 unidades monetarias, con una fecha de madurez de T = 0.8 años. Se supone que el bono proporciona un cupón de c = 8% anual pagadero semestral. El bono puede ser descompuesto o ser mapeado en otros bonos cero cupón. Para el primer pago, cupón de 4 unidades monetarias en 3.6 meses, se mapea el flujo de caja correspondiente en dos bonos cero cupón, a 3 meses (T1) y 6 meses (T2); y para el segundo pago, de cupón más principal igual a 104 unidades monetarias en T, se mapea en dos bonos cero cupón a 6 meses (T1) y un año (T2). En la tabla 1 se muestran las tasas cero cupón, las volatilidades de los precios de los bonos y las correlaciones respecto a cada bono en el mapeo. Los datos considerados son supuestos. En la tabla 2, se muestra el mapeo resultante para el bono corporativo, la volatilidad del mismo y el VaR asociado para un horizonte de 10 días y con una confiabilidad del 99%. En esta tabla puede verse que los valores de la segunda columna, asociados a las posiciones en bonos cero cupón para 3 y 6 meses, suman un total de 3.943682 unidades monetarias, que es a su vez el valor presente del primer pago cuando la tasa de interés corresponde a la interpolación lineal entre las tasas para los bonos cero cupón. Análogamente, los valores de la tercera columna verifican que su suma es el valor presente del segundo pago cuando la tasa de interés es la interpolación entre las tasas de bonos cero cupón para 6 meses y 1 año. Por tanto, el VaR calculado para el bono corporativo coincide con el VaR para el portafolio mapeado con los bonos cero cupón (tabla 2).

2.1.2. VaR para un TES colombiano

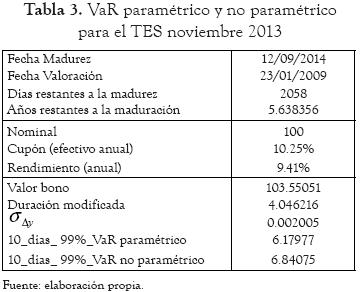

Ahora se considera el cálculo del VaR para un horizonte de 10 días y con una confiabilidad del 99%, asociado a un TES colombiano. Concretamente se toma el bono noviembre 2013, cuya fecha de emisión es 14 noviembre de 2007, con vencimiento 14 de noviembre de 2013 y un cupón de 10.25% efectivo anual. Los datos a emplear son los que corresponden al rendimiento del bono entre la fecha de emisión y la fecha 23 de Enero de 2009. La fecha de valoración del VaR es esta última. Para dicho cálculo se utiliza un método paramétrico, dado por el modelo lineal, y uno no paramétrico, dado por la simulación histórica. Para el primero de ellos, el VaR se calcula como VaR99%= BD*Δy*√10, donde B indica el valor del bono en la fecha de valoración, D* es la duración modificada del bono y Δy* = N–1(0.99)σΔy, siendo Δy el incremento en el rendimiento de dicho bono y N –1(·) la distribución gausiana inversa evaluada en su argumento. Para el segundo de ellos, el VaR se calcula a partir de la misma relación anterior, pero con Δy* igual al percentil 0.99 de la variabl Δy. En la tabla 3 se muestran los resultados del VaR paramétrico y no paramétrico. Aunque los valores calculados para el VaR sean cercanos, los valores obtenidos se basan en modelos que difieren significativamente en sus hipótesis y su formulación, y la preferencia por uno de ellos debe estar basada en la distribución de probabilidad de Δy y una prueba de back testing.

2.2. Cálculo del VaR de un portafolio con opciones financieras

2.2.1. Opciones sobre una divisa

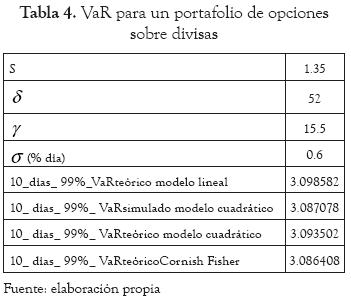

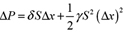

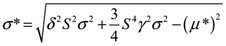

]]> Suponga que una institución financiera tiene un portafolio de valor P, compuesto por opciones sobre una divisa con tasa de cambio igual a S, y que el delta del portafolio es igual a δ. A partir de la sección 1.1.2, una expresión lineal que relaciona el cambio en el valor del portafolio, ΔP, con el cambio porcentual en la tasa de cambio, Δx = ΔS/S es ΔP = δSΔx. Bajo el supuesto de normalidad para Δx, con media μ por día y desviación σ por día, se tiene que una expresión para el VaR del portafolio, a un horizonte de N días y una confiabilidad de . Por otra parte, una expresión cuadrática que relaciona el cambio en el valor del portafolio con el cambio porcentual en la tasa de cambio, este último como único activo subyacente, puede obtenerse a partir de la expansión de Taylor de segundo orden para ΔP. Esta relación está dada por

. Por otra parte, una expresión cuadrática que relaciona el cambio en el valor del portafolio con el cambio porcentual en la tasa de cambio, este último como único activo subyacente, puede obtenerse a partir de la expansión de Taylor de segundo orden para ΔP. Esta relación está dada por  . De este modo se tiene que una estimación para el VaR del portafolio, a un horizonte de N días y una confiabilidad de (1–β)X100% es

. De este modo se tiene que una estimación para el VaR del portafolio, a un horizonte de N días y una confiabilidad de (1–β)X100% es  , donde

, donde  y

y  son la media y la desviación, respectivamente, de la distribución de ΔP.

son la media y la desviación, respectivamente, de la distribución de ΔP. Cuando se asume que Δx sigue una distribución normal, la variable ΔP en el modelo lineal es normal, mientras que en el modelo cuadrático, ΔP que se expresa como una combinación lineal de una variable aleatoria normal y una chi-cuadrada con un grado de libertad, no necesariamente resulta ser una distribución normal. Como caso particular, se asume que se tienen los datos que se muestran en la tabla 4. También se muestra el respectivo valor del VaR, para el modelo lineal teórico, cuadrático simulado, cuadrático teórico usando los primeros dos momentos de ΔP y cuadrático teórico usando los primeros tres momentos de ΔP. Para el segundo cálculo, se realiza una simulación de Y muestras de ΔP y de tamaño X, en particular se considera Y = 100 y X = 5000. El tercer cálculo se realiza debido a que la distribución de ΔP resulta ser normal, según resultados obtenidos por simulación y de aplicar cualquier test de bondad de ajuste, por ejemplo Smirnov Kolmogorov. El cuarto cálculo relaja el supuesto de normalidad para ΔP y hace uso de la expansión de Cornish Fisher. Los cálculos así obtenidos no difieren significativamente en este caso.

2.2.2. Portafolios lineales y no lineales

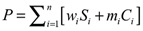

Suponga que se tienen n activos diferentes de precio Si, con wi partes en el activo i, y mi opciones de precio Ci = Ci (Si) sobre cada activo subyacente i, 1 ≤ i≤n. Así, el valor P del portafolio está dado por  . Ahora, dado que se tenga una probabilidad igual a 1–β que el valor del portafolio en N días exceda el valor PN, entonces el VaR se calcula como VaR1–β = PN – P.

. Ahora, dado que se tenga una probabilidad igual a 1–β que el valor del portafolio en N días exceda el valor PN, entonces el VaR se calcula como VaR1–β = PN – P.

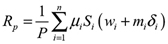

Partiendo del modelo MBG para el precio del activo i, con parámetros anuales μi y σi, el retorno anual de la opción sobre el subyacente i puede aproximarse, usando la letra griega δi, como  , y así, siguiendo el apartado 1.1.2, la expectativa anual del retorno del portafolio, Rp, y su varianza anual, σ2P, se calculan, bajo la δ aproximación, respectivamente por,

, y así, siguiendo el apartado 1.1.2, la expectativa anual del retorno del portafolio, Rp, y su varianza anual, σ2P, se calculan, bajo la δ aproximación, respectivamente por,

, y

, y

donde ρij es la correlación anual de los activos i y j. Cuando el precio Si de un activo financiero se modela por un MBG, al aplicar el lema de Ito a la variable Y = ln Si, se establece que Si es lognormal. Sin embargo, dado un precio inicial para el activo, S0, y un horizonte corto de tiempo, τ, el precio del activo Si puede aproximarse, por su polinomio de Taylor de primer orden, por la variable con distribución normal S0 (1 + μiτ + σiτz) donde z sigue una distribución normal estándar. Esta misma aproximación puede ser utilizada para el cálculo de PN, tomando μi como Rp y σi como σp, para luego obtener una δ aproximación de VaR por vía analítica [20]. Sin embargo, si el portafolio no guarda linealidad con los retornos de los instrumentos que lo componen, es usual emplear una simulación Monte Carlo siguiendo los pasos que fueron indicados en el apartado 2.3.

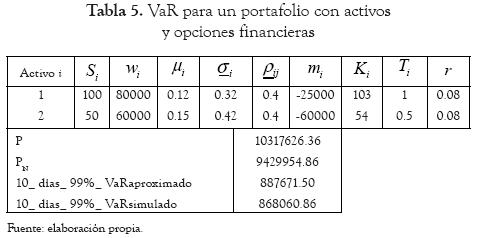

Para ilustrar el cálculo del VaR usando la δ aproximación, suponga que se tiene un portafolio constituido por una posición larga en dos activos y una corta en opciones call de tipo europeo emitidas sobre ellos. La tabla 5 muestra los datos necesarios así como el cálculo del VaR a 10 días con una confianza del 99%. En esta tabla, Ki y Ti representan, respectivamente, el precio de ejercicio y la fecha de expiración de la opción que tiene como activo subyacente el activo i, y r indica la tasa libre de riesgo con composición continua anual. El precio de cada opción, Ci, y el delta asociado, δi son calculados según el modelo de Black Scholes. De otro lado, este mismo portafolio puede simularse mediante Y muestras de la variable Pτ y de tamaño X, para obtener una estimación del valor del VaR. Cuando Y es 100 y X es 1000, resulta el VaR que muestra la tabla en la parte inferior. Puede verificarse, mediante una prueba no paramétrica, por ejemplo, la prueba de signo, que existen diferencias significativas entre la δ aproximación y el valor simulado del VaR, lo que sugiere para este caso, que la δ aproximación debería afinarse con otras griegas tales como γ o θ.

]]>

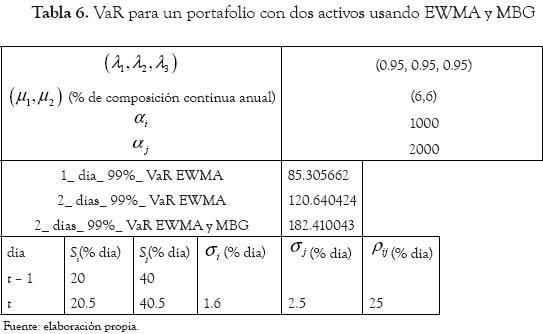

2.3. Cálculo del VaR de un portafolio con dos activos utilizando EWMA y el EWMA-MBG

Considere que las volatilidades diarias de dos activos i y j, estimadas al cierre de negociación de mercado en el día t – 1, son σi,t y σj,t, respectivamente. Los precios de cierre de los activos para el mismo día fueron Si,t–1 y Sj,t–1, el coeficiente de correlación estimado entre los retornos de los dos activos fue ρij,t. Además suponga que λk, con k = 1,2,3, son los parámetros estimados del modelo EWMA aplicado a los dos activos i y j, y sean Si,t y Si,j los precios de negociación al cierre de los dos activos en el día t. Para calcular el VaR de un día en el día t, usando EWMA, se actualizan para el día t las volatilidades de los activos i y j y la correlación entre ellos, dadas respectivamente por,

y

y

Si se asume que los retornos Δxi,t y Δ xj,t siguen una distribución normal multivariada, con media igual a cero para ambos, y varianza por día igual a σ2i,t y σ2j,t respectivamente, entonces el VaR del portafolio en el día t , a un día y con una confianza de (1 – β)x100% está dado por  donde

donde

Por otra parte, si se emplea el modelo MBG en conjunción con el modelo EWMA, es posible calcular el VaR para un horizonte deN días y con una confiabilidad que resulte ser de interés, dado que la volatilidad sea estocástica en cada día. Concretamente, si se desea calcular el VaR para dos días en el día t , es necesario simular S i,t–1 y Sj,t–1. En forma análoga al procedimiento anterior, se verifica que el VaR estimado es  siempre que se asuma independencia entre los cambios diarios del portafolio para los días t y t+1 y los días t+1 y t + 2. Debe notarse que los valores de σi,t+2, σj,t+2 y ρij,t+2 son el resultado de generar Y muestras de tamaño X, ambos lo suficientemente grandes, y de aplicar el teorema del límite central sobre tales variables.

siempre que se asuma independencia entre los cambios diarios del portafolio para los días t y t+1 y los días t+1 y t + 2. Debe notarse que los valores de σi,t+2, σj,t+2 y ρij,t+2 son el resultado de generar Y muestras de tamaño X, ambos lo suficientemente grandes, y de aplicar el teorema del límite central sobre tales variables.

Como caso particular, asuma que se tienen los datos que se muestran en la tabla 6. Se ilustra el respectivo valor del VaR en la misma tabla, según el modelo EWMA y el MBG en conjunción con EWMA, para Y = 100 y X = 5000. Puede notarse que, para los datos ingresados, el valor de 2_días_99%_VaR es significativamente diferente en ambos modelos. Esto sugiere que incorporar una volatilidad estocástica en el modelo EWMA proporciona resultados del VaR considerablemente alejados respecto a aquellos obtenidos por el modelo EWMA, donde se supone una volatilidad constante en un horizonte de tiempo dado. Tal diferencia entre resultados lleva a la necesidad de continuar con un estudio más amplio de la volatilidad.

]]>3. CONCLUSIONES Y PASOS A SEGUIR

Si se asume que los retornos porcentuales de los activos que componen un portafolio con opciones financieras siguen una distribución normal multivariada, el cambio en el valor del portafolio en el modelo cuadrático, ΔP,se expresa como una combinación lineal de una variable aleatoria normal y una chi-cuadrada, y por lo tanto, dicho cambio no es necesariamente normal. Como caso particular de lo anterior, se consideró un portafolio que contiene una opción sobre una divisa, para el cual se encontró, mediante simulación Monte Carlo y pruebas de bondad de ajuste, que el cambio en el valor del portafolio es normal en el modelo cuadrático. Sin embargo, al relajar el condicional tradicional de que la distribución de ΔP sea normal, se empleó la expansión de Cornish-Fisher con el fin de calcular el percentil adecuado de ΔP, a partir de sus tres primeros momentos, y así obtener otra estimación del VaR más realista que la encontrada por el modelo cuadrático.

Para un portafolio con dos activos y dos opciones europeas sobre ellos, se calculó el VaR usando una δ aproximación y una simulación Monte Carlo. Los valores obtenidos difieren significativamente cuando se utiliza una prueba no paramétrica. Esto sugiere que la δ aproximación debería afinarse con otras griegas tales como γ o θ.

Se calculó el VaR para un portafolio con dos activos riesgosos y correlacionados, usando los modelos EWMA, donde la volatilidad es constante para ambos activos en el horizonte de tiempo considerado, y una combinación entre el EWMA y MBG, donde la volatilidad es estocástica en ambos activos. En particular, los resultados que se encontraron para el VaR a un horizonte de dos días difieren significativamente en ambos modelos, lo que sugiere continuar con un estudio más amplio de la volatilidad.

Se elaboraron algunas plantillas interactivas en Excel, las cuales muestran los cálculos del VaR para los portafolios considerados. Los cálculos son resumidos en las tablas 1 a 6. Estas hojas de cálculo ofrecen una metodología orientada hacia el cálculo del VaR para portafolios que comprenden bonos corporativos, TES colombianos, opciones financieras y activos con volatilidad estocástica, y son el inicio del desarrollo de un aplicativo computacional para la medición y gestión del riesgo de mercado de un portafolio. Cabe anotar que la implementación, por parte de un administrador de un portafolio, de las formulaciones para el cálculo del VaR desarrolladas en este artículo, deben estar acompañadas de las respectivas pruebas de back testing. Las plantillas están disponibles vía correo electrónico.

REFERENCIAS

[1] J. P. Morgan/Reuters. Risk Metrics Technical Document. Technical Report, 4a edicion, New York, December 1995. [ Links ]

[2] F. Macaulay. Some Theoretical Problems Suggested by Movements of Interest Rates, Bond Yield and Stock Prices in the United States since 1856. Columbia University Press, 1938. New York. [ Links ]

[3] P. Artzner et al., "Coherent Measures of Risk", Mathematical Finance (9), pp. 203-228, 1999. [ Links ]

[4] R. T. Rockafellary S. P. Uryasev,"Optimization of Conditional Value-at-Risk," Journal of Risk, 2, pp. 21-42, 2000. [ Links ]

[5] R. T. Rockafellar y S. P. Uryasev,"Conditional Value-at-Risk for General Loss Distributions", Journal of Banking and Finance, 26, pp. 1443-1471, 2002. [ Links ]

[6] R. T. Rockafellar et al., Deviation Measures in Risk Analysis and Optimization. Research Report # 2002-7. Risk Management and Financial Engineering Lab., Center for Applied Optimization, Department of Industrial and Systems Engineering. University of Florida. 2002. [ Links ]

[7] J. Hulland A. White, "Incorporating Volatility Updating into the Historical Simulation Method for Value at Risk", Journal of Risk, 1(1), pp. 5-19, 1998. [ Links ]

[8] F. Jamshidian, y Y. Zhu, "Scenario Simulation: Theory and Methodology", Finance and Stochastics, 1, pp.43-67, 1997. [ Links ]

[9] A. McNeil, "Extreme Value Theory for Risk Managers", Internal Modeling and CAD II, London: Risk Books, pp. 93-113, 1999. [ Links ]

[10] J. Hull. Risk Management and Financial Institutions. Prentice Hall, 2a edicion, 2009. University of Toronto. [ Links ]

[11] P. Jorion. Value at Risk - The New Benchmark for Managing Financial Risk. McGraw - Hill, 3a edición, 2007. [ Links ]

[12] J. Hull. Options, Futures and other Derivatives. Prentice Hall, 6a edición, 2006. University of Toronto. [ Links ]

[13] T. Bollerslev, "Generalized Autoregressive Conditional Heteroscedasticity", Journal of Econometrics, 31f, pp. 307-327, 1986. [ Links ]

[14] A. Einstein,"Investigations on the Theory of Brownian Movement", New York: Dover, 1956. [ Links ]

[15] Basel Committee on Banking Supervision. Amendment to the Capital Accord to Incorporate Market Risks. Technical report, Bank for International Settlements, 1996. [ Links ]

[16] Janson, Svante y J. Tysk, "Volatility Time and Properties of Option Prices", The Annals of Applied Probability, 13(3), pp. 890-913, 2003. [ Links ]

[17] A. Mykland, "Conservative Delta Hedging", The Annals of Applied Probability, 10(2), pp. 664-683, 2000. [ Links ]

[18] C. Grajales, y F. Pérez, "Modelos discretos y continuos para estimar la densidad de probabilidad de la volatilidad estocástica de los rendimientos de series financieras", Cuadernos de Administración, 21(36), pp. 113-132, 2008. [ Links ]

[19] F. Black y M. Scholes, "The Pricing of Options and Corporate Liabilities", The Journal of Political Economy, 81(3), pp. 637-654, May-Jun, 1973. [ Links ]

[20] R. McDonald. Derivatives Markets. Pearson, Addison Wesley, 2a edición, 2006. [ Links ]

]]>

Recibido: 16/12/2009.

Aceptado: 08/10/2010.

* Este artículo es producto del proyecto de investigación Implementación de metodologías de cálculo del valor en riesgo (VaR) de la UdeM.

]]> (1)

(1)  (2)

(2)  (3)

(3)  (4)

(4)  (5)

(5)  (6)

(6)