ARTÍCULOS

MATRICES DE TRANSICIÓN EN EL ANÁLISIS DEL RIESGO CREDITICIO COMO ELEMENTO FUNDAMENTAL EN EL CÁLCULO DE LA PÉRDIDA ESPERADA EN UNA INSTITUCIÓN FINANCIERA COLOMBIANA*

TRANSITION MATRICES IN CREDIT RISK ANALYSIS AS A FUNDAMENTAL ELEMENT IN THE CALCULATION OF EXPECTED LOSS IN A COLOMBIAN FINANCIAL INSTITUTION

Armando Támara-Ayús*; Raúl Aristizábal**; Ermilson Velásquez***

]]> ** Economista Universidad de Antioquia. Especialista en Diseño y Evaluación de Proyectos Universidad del Norte. M. Sc. en Finanzas EAFIT. Docente de tiempo completo Universidad EAFIT Medellín-Colombia. E-mail: atamaraa@eafit.edu.co.

Recibido: 31/08/2011

Aceptado:: 22/05/2012

RESUMEN

En este artículo se busca ampliar aún más el análisis referente al riesgo crediticio y cómo a través del esquema de matrices de transición se puede calcular la probabilidad de incumplimiento de un deudor frente a un acreedor para una institución financiera en Colombia. Se logra así hacer una comparación del cálculo de la pérdida esperada entre el modelo empleado por la institución financiera, el modelo de referencia de calificación comercial planteado por la Superintendencia Financiera de Colombia y el modelo encontrado bajo el esquema de matrices de transición.

]]> PALABRAS CLAVEProbabilidad de incumplimiento, matrices de transición, pérdida esperada.

ABSTRACT

This article seeks to further extend the analysis under Credit Risk as through the Transition Matrices scheme can calculate the probability of default of a debtor to a creditor for a financial institution in Colombia. This achieving a comparison by calculating the expected loss between the model used by the financial institution, the reference model of commercial rating raised by the Financial Superintendence of Colombia and the model found under the scheme of Transition Matrices.

KEY WORDS

Probability of default, transition matrices, Expected Loss.

INTRODUCCIÓN

En el quehacer diario de una institución financiera se hace necesario evaluar constantemente los diferentes tipos de riesgo que circulan a su alrededor, como son: de crédito, de mercado, de liquidez y el operativo. Con esto se busca maximizar la rentabilidad en este tipo de instituciones a través de la minimización de los riesgos.

]]> En los últimos tiempos el desarrollo de distintos modelos (paramétricos, condicionales y expertos [1]) ha permitido reducir el riesgo en las entidades financieras. Sin embargo, aún se hace necesario implementar métodos que permitan cuantificar anticipadamente las pérdidas potenciales en las que podrían incurrir dichas instituciones a la hora de otorgar un crédito.Este estudio pretende ampliar aún más el análisis referente al riesgo crediticio a través del cálculo de la probabilidad de incumplimiento. Para esto se utiliza el método de matrices de transición como forma de estimar dicha probabilidad tomando como referencia la cartera comercial en una institución financiera colombiana.

1 ANTECEDENTES

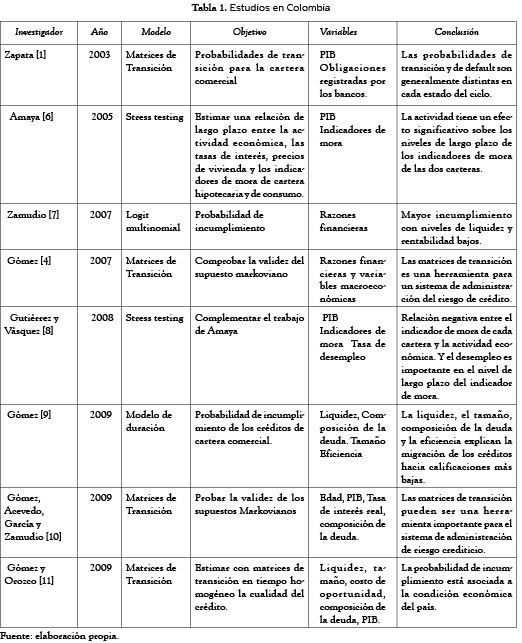

Los estudios relacionados con el riesgo crediticio se han desarrollando desde que Altman [2]/ utilizó el análisis discriminante para detectar empresas que podrían llegar a un estado de quiebra. El estudio toma el balance general y el estado de resultados como insumos, y es a través de estos que logra concluir que la rentabilidad del activo (ROA) y la razón ventas sobre activos son las variables de más peso en la identificación del estado de quiebra de una empresa.

La década de los noventa se caracteriza por desarrollar modelos que permiten pronosticar la pérdida de incumplimiento. Es así como en 1995 Salomon Brothers desarrolla el EMS (Emerging Markets Corporate); para 1997 JP Morgan desarrolla el Creditmetric, mientras la firma McKinsey crea el CPV (Credit Portfolio View).

Lennox [3] compara la capacidad de predicción de los modelos probit y logit frente al modelo de análisis discriminante para mostrar que los dos primeros poseen una mayor capacidad de predicción en lo referente a la probabilidad de incumplimiento.

Zapata [1] utiliza las matrices de transición para encontrar las probabilidades de transición de una cartera comercial, realizando una segmentación con base en el ciclo económico y concluyendo que las probabilidades de transición y de default son generalmente distintas en cada estado del ciclo.

Gómez [4] utiliza el modelo de duración para estudiar la probabilidad de incumplimiento en una cartera comercial, a la vez que profundiza en el análisis de dichas probabilidades a través de las matrices de transición en tiempo homogéneo.

La tabla 1 muestra un resumen de algunos estudios que se han desarrollado en Colombia (para estudios internacionales remitimos a otro artículo [5] de los mismos autores) enfocados en el riesgo de crédito, haciendo énfasis en los que tratan el modelo de matrices de transición los cuales se consideran básicos para el desarrollo de esta investigación:

]]>

Es así como existe en la literatura una variedad de estudios referente al análisis del riesgo crediticio para lo cual se han utilizado diferentes metodologías para la búsqueda de la probabilidad de incumplimiento. Por lo tanto, el modelo a utilizar dependerá de la información con que cuente la institución financiera, además de tener en cuenta el tipo de producto que se ofrece.

De lo anterior se puede decir que se hace necesaria la buena selección de un adecuado modelo que permita predecir el riesgo crediticio por parte de las entidades financieras, que a la vez permita reducir la provisión de la pérdida esperada sin la necesidad de aumentar el riesgo de la entidad financiera y se logre aumentar la rentabilidad a través de la liberación de fondos que pueden ser destinados a la colocación en el mercado financiero.

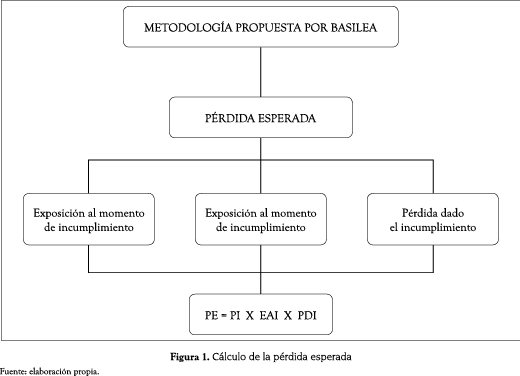

2 LA PÉRDIDA ESPERADA

Se define la pérdida esperada como el monto de capital que podría perder una institución como resultado de la exposición crediticia en un horizonte de tiempo dado [12]. Es así como la probabilidad de incumplimiento de un cliente está dada cuando este alcance una altura de mora n, en la cual la institución financiera asume la pérdida del capital. En este estudio se utiliza la metodología propuesta por Basilea [13] en el cálculo de la pérdida esperada, tal como se plantea en el siguiente esquema (figura 1):

Implementando en nuestro análisis la forma en que se calcula la pérdida esperada se concluye que está en relación directa con el monto del crédito y la probabilidad de deterioro asignada a cada activo; por lo tanto, las pérdidas serán menores cuanto más baja sea la severidad. Lo anterior es el punto de partida para que la Superintendencia Financiera de Colombia (SFC) reglamente las provisiones de capital que deben tener las instituciones financieras en sus transacciones crediticias.

]]>3 MARCO TEÓRICO DE LOS MODELOS

El proceso de crédito llevado a cabo por una entidad financiera se encuentra soportado en el conocimiento que esta tiene o espera tener del cliente a través de la información que aporta el solicitante mediante el diligenciamiento de la solicitud de crédito y la entrega de los estados financieros que soportan la actividad generadora de ingresos, su nivel de inversiones, la capacidad de pago y la capacidad de endeudamiento [7].

Con esta información el banco procede de acuerdo con las políticas que se tienen para su análisis de crédito identificando variables cualitativas y cuantitativas que permitan tomar una decisión favorable o desfavorable a la solicitud hecha por el cliente, teniendo en cuenta, además de lo mencionado, su historial de pagos con la entidad, el sector financiero, el sector real o con las que consideren pertinentes.

En el análisis de los diferentes tipos de riesgos, en el de crédito es en el que menos se han desarrollado metodologías para medirlo, debido a las dificultades para la identificación y medición de los factores que intervienen [14]. Es así como la información asimétrica, el riesgo moral, la ausencia de una teoría de la quiebra empresarial, la ausencia de información adecuada y el costo de elaborarla, entre otros, conforman las principales barreras en la cuantificación del riesgo de crédito [1].

Sin embargo, los diferentes avances que se han dado en las finanzas han podido crear diferentes metodologías [15] que son aplicadas con el objetivo de estimar la probabilidad de incumplimiento. En esta investigación se emplean las matrices de probabilidades de transición como herramienta en el cálculo de la pérdida esperada en una cartera comercial para una institución financiera en Colombia.

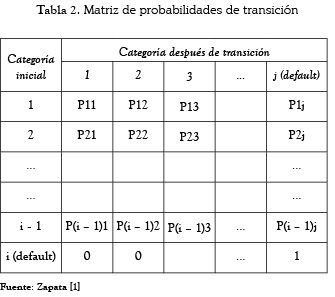

4 MATRICES DE PROBABILIDADES DE TRANSICIÓN

La aplicación Creditmetrics de JP Morgan fue desarrollada en 1997 y utiliza las matrices de transición para medir el riesgo de crédito. Para nuestro caso se define pij como la probabilidad de que un deudor con calificación crediticia i pueda ''migrar'' o moverse a otra calificación crediticia j en un horizonte de tiempo dado.

Con base en lo anterior, es posible construir una matriz de probabilidades de transición A con i filas y j columnas, de tal manera que satisfagan las siguientes condiciones:

]]> 1. Todos los elementos de la matriz son no negativos, por lo tanto, pij > 0.2. La suma de los elementos de cada fila es igual a 1, por lo tanto, σpij = 1 para todo i.

Si denominamos A como la matriz de probabilidades de transición con un horizonte de tiempo dado, esta se puede representar de manera general como (tabla 2):

Donde pij representa la fracción de créditos con calificación i que tienen un mes después calificación j.

Debido a las limitaciones de la información, para este estudio se ha utilizado el método discreto, donde las probabilidades de transición se calculan de la siguiente manera:

Pij = Nij / Ni para todo i, j.

Dónde:

Nij: número de créditos que comenzaron al inicio del periodo en la calificación i y terminaron al finalizar el periodo en la calificación j.

]]> Ni: número de créditos que estaban en la calificación i al comienzo del período.Después de calculadas las pij para cada momento del tiempo de la muestra analizada, se procede a calcular las pij promedio, las cuales representan las probabilidades de transición de todo el período analizado. Así:

Dónde:

Wt: ponderación para cada momento del tiempo analizado.

5 SERIE DE DATOS

La información utilizada para el caso de estudio es una muestra aleatoria de 1.500 clientes con obligaciones en una institución financiera colombiana en un período de 12 meses (agosto de 2009 a julio de 2010) para cada uno de los cuales la entidad posee registros de las características que los identifican, dentro de las que tenemos la calificación del deudor acorde con los días de mora que registraba en ese momento [16].

Es de anotar que los clientes incluidos en la muestra lo han sido durante todo el período elegido, evitando que existan entradas y salidas. Es así como la base de datos se construyó con la información financiera de solo personas naturales con una actividad definida y haciendo la claridad de que el crédito solicitado no era para consumo.

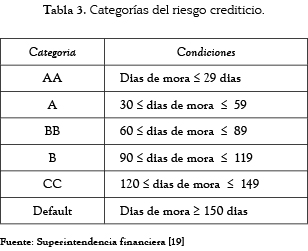

Además, se tuvo en cuenta la calificación establecida por la institución financiera que tiene como base las reglas sobre calificación del riesgo crediticio dada por la SFC [17] que estipula las siguientes categorías de riesgo crediticio [18]:

]]> • Categoría A o ''riesgo normal''.• Categoría B o ''riesgo aceptable, superior al normal''.

• Categoría C o ''riesgo apreciable''.

• Categoría D o ''riesgo significativo''.

• Categoría E o ''riesgo de incobrabilidad''.

Con el fin de contrastar estos datos con el modelo de referencia comercial presentado por la SFC[17] se hizo necesario homologar dichas calificaciones. Haciendo uso de lo establecido en el Capítulo II de las Reglas relativas a la gestión del riesgo crediticio (Anexo 3, numeral 4) dado por la SFC, se procede así:

Para el caso de las matrices de probabilidades de transición se clasificaron las calificaciones de cada uno de los deudores y se observó su comportamiento durante 12 meses, período en el cual se pudo ver la forma como algunos de estos deudores pasaban de una calificación de riesgo normal a una calificación de riesgo medio o aceptable y en algunos casos llegaron hasta el incumplimiento (default) [20].

La migración de una calificación a otra de mayor o menor riesgo se hace de acuerdo con la información que de este tiene la entidad financiera en el momento de realizar su calificación, la cual se realiza con base en la documentación financiera aportada en ese momento acompañada por la situación del sector, el comportamiento histórico de pagos, nivel de endeudamiento, entre otros.

Dicha migración puede darse de una calificación de riesgo mínimo a una calificación de riesgo aceptable o incluso de incumplimiento (default) [21], situación que no ocurre cuando el deudor ha subsanado los días de mora a través del pago realizado colocando la obligación al día; es decir, que para migrar a una calificación de menor riesgo se debe cumplir con lo estipulado en la Ley 1266 del 2008 donde se establece la permanencia de una calificación adversa.

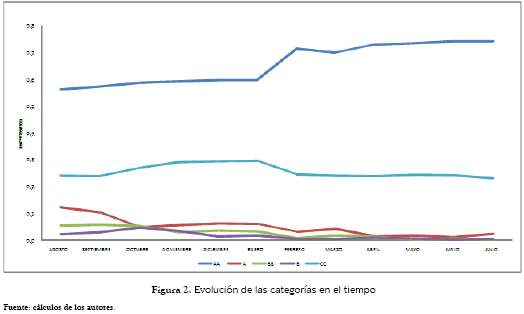

]]> Lo anterior se debe a que la Ley 1266 del 2008 establece que la información negativa tendrá un término máximo de permanencia de 4 años. Cuando hay pago será el equivalente al duplo de la mora, respecto de obligaciones que permanecieron en mora durante un plazo corto. Por ejemplo, la persona que estuvo en mora por 2 meses, estará reportada por 4.Otro aspecto importante para las instituciones financieras es el Índice de calidad de la cartera (IC), que representa el porcentaje de cartera vencida en relación con el total de cartera bruta. La figura 2 muestra que las obligaciones en categoría AA representaban un 56,1% en agosto del 2009, mientras que en julio del 2010 estas eran de un 74,1%, reportándose una mejora en este indicador.

6 RESULTADOS OBTENIDOS

Como el período de análisis es de 12 meses, se aplicó un promedio ponderado de cada una de las observaciones individuales. Dicha ponderación utilizada en el período de análisis fue igual para todos debido a que en un año el comportamiento del individuo tiende a mantenerse constante.

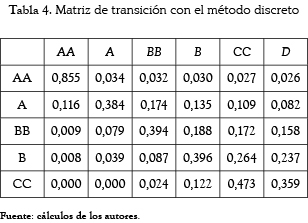

En la tabla 4 se presentan los resultados de la matriz de probabilidades de transición, la cual muestra unos resultados consistentes con la teoría financiera que se ha manejado en este estudio, al igual que con la definición de cada categoría de riesgo.

Del anterior resultado se puede observar una mayor estabilidad en las clasificaciones asociadas con mayor fortaleza financiera como son las categorías AA, A y BB, lo cual es coherente en que los individuos de menor riesgo están menos expuestos a que su capacidad de pago se vea a futuro afectada por cambios en la economía.

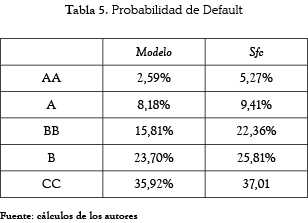

Lo anterior se ve reflejado en que una obligación que esté en categoría AA posee una probabilidad de incumplimiento del 2,6%, mientras que una obligación que este en categoría CC posee una probabilidad de incumplimiento del 35,9%. Así, la provisión esperada establecida por la institución financiera en estudio será mayor para obligaciones tipo CC que para aquellas que se encuentre en tipo AA.

]]> Tomando como referencia los resultados obtenidos en la matriz de transición, se compara la probabilidad de incumplimiento del modelo con los datos propuestos por la Superintendencia Financiera de Colombia, así:

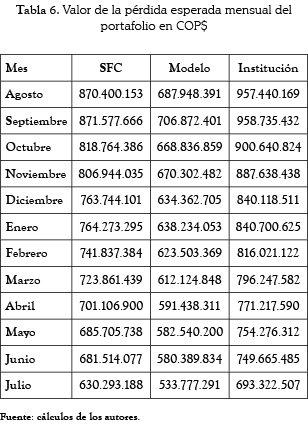

Con base en las probabilidades de la tabla anterior y tomando como referencia los datos de la SFC en cuanto a la pérdida, dado el incumplimiento, se calcula la pérdida esperada para el portafolio de la institución financiera en estudio tomando el saldo de la deuda en el momento del cálculo como la exposición en el momento de incumplimiento, buscando así hacer una comparación entre los diferentes modelos empleados (SFC-Matrices-Institución). Los resultados se muestran en la tabla 6.

Como se puede ver el modelo obtenido a través de las matrices de transición plantea un menor valor de la pérdida esperada por parte de la institución financiera, frente al modelo utilizado por dicha institución y el recomendado por la Superintendencia Financiera de Colombia.

Cabe anotar que a medida que transcurren los meses la diferencia entre el modelo obtenido por matrices de transición y el aplicado por la institución financiera se va disminuyendo; sin embargo, el monto sigue siendo representativo lo que implica una disminución en la rentabilidad provocada por una disminución en los montos disponibles al público.

7 CONCLUSIONES

]]> Las matrices de probabilidades de transición nos permiten tener una mejor alternativa con fundamentación teórica diferente, pero de implementación directa y que nos produjo resultados que pueden ser comparados con el modelo que aplica la institución financiera y el recomendado por la Superintendencia Financiera de Colombia.De manera general, se notó que los deudores que se encontraban en categoría CC poseen muy poca probabilidad de volver a categorías como AA y A, es decir, una vez una obligación haya sido colocada en esta clasificación es poco probable que pase a categorías de menor riesgo.

De acuerdo con el estudio realizado encontramos que el modelo desarrollado generaría para la institución un nivel de provisiones menores sin que ello conlleve a un posible detrimento patrimonial por parte de la institución financiera.

REFERENCIAS

[1] A. Zapata, ''Modelando el riesgo de crédito en Colombia,'' Matrices de transición para la cartera comercial, 6, ASOBANCARIA, 2003. [ Links ]

[2] E. I. Altman, ''FINANCIAL RATIOS, DISCRIMINANT ANALYSIS AND THE PREDICTION OF CORPORATE BANKRUPTCY,'' Journal of Finance, vol. 23, no. 4, pp. 589-609, 1968. [ Links ]

[3] C. S. Lennox, ''The Accuracy and Incremental Information Content of Audit Reports in Predicting Bankruptcy,'' Journal of Business Finance & Accounting, vol. 26, no. 5/6, pp. 757-778, 1999. [ Links ]

[4] J. E. Gomez Gonzalez, ''An Alternative Methodology for Estimating Credit Quality Transition Matrices,'' A. P. Morales Acevedo, ed., BANCO DE LA REPÚBLICA, 2007. [ Links ]

[5] A. L. Támara Ayús, ''Estimación de las provisiones esperadas en una institución financiera utilizando modelos Logit y Probit,'' r. Aristizabal, ed., Revista Ciencias Estrategicas, 2010, pp. 259-270. [ Links ]

[6] C. A. Amaya, ''Evaluación del Riesgo de Crédito en el sistema financiero Colombiano,'' Banco de la República, 2005, pp. 67-78. [ Links ]

[7] N. Zamudio, ''Determinantes de la probabilidad de incumplimiento de las empresas Colombianas,'' Banco de la República, 2007. [ Links ]

[8] J. Gutiérrez Rueda, ''Un análisis de cointegración para el riesgo de crédito,'' D. Vásquez, ed., Reporte de Estabilidad Financiera, 2008. [ Links ]

[9] J. E. Gómez gonzález, ''Análisis de la probabilidad condicional de incumplimiento de los mayores deudores privados del sistema financiero colombiano,'' I. P. Orozco Hinojosa, ed., Reporte de Estabilidad Financiera, Banco de la República, 2009, pp. 93-102. [ Links ]

[10] J. E. Gómez-González et al., ''An alternative methodology for estimating credit quality transition matrices,'' Journal of Risk Management in Financial Institutions, vol. 2, no. 4, pp. 353-364, 2007. [ Links ]

[11] J. E. Gómez Gonzalez, ''Un Modelo de Alerta Temprana para el sistema Financiero Colombiano,'' 565, P. I. Orozco Hinojosa, ed., Borradores de Economía, 2009. [ Links ]

[12] S. J. Press, y S. Wilson, ''Choosing Between Logistic Regression and Discriminant Analysis,'' Journal of the American Statistical Association, vol. 73, no. 364, pp. 699-705, 1978. [ Links ]

[13] G. Torres Avendaño, ''El acuerdo de Basilea,'' Estado del arte del SARC en Colombia, Universidad EAFIT, 2005. [ Links ]

[14] J. Z. Wei, ''A multi-factor, Markov Chain Model for Credit Migrations and Credit Spread,'' University of Toronto, 2000. [ Links ]

[15] D. R. Cox, ''Regression Models and Life-Tables,'' Journal of the Royal Statistical Society. Series B (Methodological), vol. 34, no. 2, pp. 187-220, 01/01, 1972. [ Links ]

[16] J. Gutiérrez Rueda, ''Ciclos del riesgo de crédito,'' A. Saade Ospina, ed., Reporte de Estabilidad Financiera, 2009. [ Links ]

[17] ''Carta Circular,'' Superintendencia Bancaria de Colombia, 2002. [ Links ]

[18] ''Circular Externa 100,'' Reglas relativas a la gestión del riesgo crediticio, Capitulo II, 1995. [ Links ]

[19] S. F. d. Colombia, ''Reglas relativas a la gestión del riesgo crediticio,'' 2008. [ Links ]

[20] ''Circular Externa 011,'' 2002. [ Links ]

[21] A. Bangia et al., ''Ratings migration and the business cycle, with application to credit portfolio stress testing,'' JOURNAL OF BANKING AND FINANCE, vol. 26, no. 2-3, pp. 445-474, 2002. [ Links ]

Notas:

* Este artículo es uno de los resultados obtenidos en la tesis de la Maestría en Finanzas por Armando Lenin Támara y Raúl Aristizábal bajo la asesoría del Doctor Hermilson Velásquez C., financiado con fondos internos para proyectos de investigación de la Universidad EAFIT.

]]>