]]>

Análise das fusões entre caixas rurais e sua influência nas cooperativas agrarias. O caso valenciano na Espanha

Amparo Melián-Navarro*, Vanessa Campos-Climent** & Joan Ramon Sanchis-Palacio***

*Doctora en Economía Agraria y catedrática de la Escuela Universitaria de la Universidad Miguel Hernández, Elche, España. Correo electrónico: amparo.melian@umh.es

**Doctora en Economía Social y Cooperativas y profesora asociada del Departamento de Dirección de Empresas de la Universitat de València, España. Correo electrónico: vanessa.campos@uv.es

*** Doctor en Economía de la Empresa y profesor titular del Departamento de Dirección de Empresas de la Universitat de Valencia, España Correo electrónico: joan.r.sanchis@uv.es

Recibido: septiembre de 2009 Aprobado: enero de 2011

Resumen:

]]> En los últimos años se ha producido una fuerte concentración vía fusiones y absorciones en las entidades de crédito cooperativo de la Comunidad Valenciana (España). Dicho proceso altera las fuerzas competitivas entre estas entidades, lo cual afecta directamente al sector agrario cooperativo y a sus sistemas de financiación. El objetivo del presente trabajo es estudiar cómo se han alterado estas relaciones. Para ello, se analizó el proceso de fusiones en el crédito cooperativo valenciano durante el período 1995-2007, cómo ha afectado dicho proceso al grado de concentración del sector (medido según la ratio de concentración discreta sobre diversas variables) y a los niveles de rentabilidad (ROA y ROE) y eficiencia de las cooperativas de crédito, y de qué manera está repercutiendo en las relaciones con las cooperativas agrarias. Los resultados obtenidos demuestran que el grado de concentración del crédito ha aumentado durante el período considerado debido al descenso en el número de entidades por las fusiones operadas, lo cual produce una disminución del poder de negociación de las cooperativas agrarias. Mientras las cajas rurales más pequeñas mantienen su política de apoyo a las cooperativas agrarias y a sus socios, las cajas de mayor tamaño se están alejando del cooperativismo agrario.Palabras clave:

cajas rurales, cooperativas agrarias, secciones de crédito, fusiones, Comunidad Valenciana, España.

Abstract:

In recent years there has been a strong concentration due to mergers and takeovers in cooperative credit entities of the Valencian Community (Spain). This process changes the competitive strengths between these entities, which directly affects the agrarian cooperative sector and its financing systems. The objective of this work is to study how these relationships have been changed. To do so, the process of mergers in the Valencian Cooperative credit system during the 1995-2007 period was studied, how that process has affected the degree of concentration in the sector (measured according to the ratio of discrete concentration to diverse variables) and the levels of profitability (ROA and ROE) as well as the efficiency of the credit cooperatives and the repercussions on relationships with the agrarian cooperatives. The results show that the degree of concentration of credit has increased over the period studied, due to the decrease in the number of entities as a result of mergers, which in turn has produced a decrease in the agrarian cooperatives' negotiating power. While the smallest rural savings banks continue their policy of support for the agrarian cooperatives and their partners, the larger ones are getting out of agrarian cooperativism.

Keywords:

Rural savings banks, agrarian cooperatives, credit sections, mergers, Valencian Community, Spain.

Résumé :

]]> Une forte concentration par fusions et absorptions dans les entités de crédit coopératif de la Communauté de Valence en Espagne s'est produite ces dernières années. Ce procédé modifie les forces compétitives entre ces entités, affectant ainsi directement le secteur agraire coopératif et ses systèmes de financement. Ce travail a pour objectif l'étude de la modification de ces relations. Ã cet effet, le procédé de fusions dans le crédit coopératif de Valence durant la période 1995-2007 a été analysé, déterminant comment ce procédé a modifié le degré de concentration du secteur (mesuré par ratio de concentration discrète sur diverses variables) et les niveaux de rentabilité (ROA y ROE) et efficacité des coopératives de crédit et comment ceci se répercute dans les relations avec les coopératives agraires. Les résultats obtenus démontrent que le degré de concentration du crédit a augmenté durant la période considérée étant donné la diminution du nombre d'entités en raison des fusions réalisées, ce qui produit une diminution du pouvoir de négociation des coopératives agraires. Tandis que les caisses rurales plus petites maintiennent leur politique d'appui aux coopératives agraires et à leurs associés, les caisses plus importantes s'éloignent du coopérativisme agraire.Mots-Clefs :

caisses rurales, coopératives agraires, sections de crédit, fusions, Communauté de Valence, Espagne

Resumo:

Nos últimos anos tem se produzido uma forte concentração via fusões e incorporações nas entidades de crédito cooperativo da Comunidade Valenciana (Espanha). Tal processo altera as forcas competitivas entres estas entidades, o que afeta diretamente o setor agrário cooperativo e seus sistemas de financiamento. O objetivo do presente trabalho é estudar como têm se alterado essas relações. Para tanto analisou-se o processo de fusões no crédito cooperativo valenciano durante o período 1995-2007, como tal processo afetou ao grau de concentração do setor (medido segundo a razão de concentração discreta sobre diversas variáveis) e aos níveis de rentabilidade (ROA e ROE) e eficiência das cooperativas de crédito e de que maneira está repercutindo nas relações com as cooperativas agrárias. Os resultados obtidos demonstram que o grau de concentração do crédito aumentou durante o período considerado devido ao decréscimo no número de entidades pelas fusões operadas, o que produz uma diminuição do poder de negociação das cooperativas agrárias. Enquanto as caixas rurais menores mantêm sua política de apoio às cooperativas agrárias e a seus sócios, as caixas maiores estão se afastando do cooperativismo agrário.

Palavras Chave:

caixas rurais, cooperativas agrárias, seções de crédito, fusões, Comunidade Valenciana, Espanha.

]]>

IntroducciónEl crédito cooperativo en España y, en particular, en la Comunidad Valenciana (que comprende tres provincias: Valencia, Castellón y Alicante), formado por cooperativas de crédito, cajas rurales y secciones de crédito de las cooperativas agrarias (Sanchis y Palomo, 1997; Server y Melián, 2000; Melián et al., 2006), ha tenido cambios significativos en los últimos años, que repercuten directamente en su propia estructura y, además, en la estructura empresarial de los sectores económicos financiados, en especial el sector agrario y las cooperativas agrícolas (Hartarska y Holtmann, 2006). El arraigo y la fuerte relación de las cajas rurales y cooperativas de crédito con el sector agrario y con el ámbito rural hacen que los cambios organizativos operados en estas entidades de crédito repercutan directamente en la estructura financiera de las cooperativas agrarias y del sector agrario (Boot y Thakor, 2000; Sanchis, 2003). Las secciones de crédito son una peculiaridad del entramado financiero cooperativo español, y se constituyen como un departamento organizado en el seno de una cooperativa para desarrollar la función específica de financiación, por lo que con ello la cooperativa tiene internalizada la función financiera. A diferencia de las cooperativas de crédito y cajas rurales, las secciones de crédito no tienen personalidad jurídica propia (pues pertenecen a la cooperativa agraria) y, por ello, no están reconocidas como entidades de crédito, aunque realizan una actividad similar en el seno de la cooperativa y dirigida a sus socios (Melián, 2005a).

En la última década se da un proceso de reestructuración del crédito cooperativo que altera las fuerzas competitivas dentro del sector y que modifica las relaciones de cooperación entre las cooperativas agrarias y el crédito cooperativo (Sanchis y Palomo 1997; Sanchis y Camps, 2004). Este cambio es consecuencia de las operaciones de fusiones y absorciones en el sector del crédito cooperativo, principalmente absorciones de secciones de crédito por cajas rurales y fusiones entre cajas rurales, y que aumentan el grado de concentración del sector al reducir el número de entidades y al aumentar las diferencias de tamaño entre ellas (Palomo y Sanchis, 2008; Palomo, 2008).

La operación de mayor envergadura fue la fusión entre las tres cajas rurales provinciales de la Comunidad Valenciana (Caja Rural Valencia, Caja Rural Credicoop de Castellón y Caja Rural Alicante), cuyo resultado fue la creación de la Caja Rural del Mediterráneo (Ruralcaja), con sede en la provincia de Valencia. Esta operación queda abierta a la integración de otras cajas rurales y está teniendo repercusiones considerables en el sector y, en especial, en la financiación del sector agrario y de las cooperativas agrícolas de la zona.

En la actualidad, y poniendo la vista en los próximos años, se van a seguir produciendo fusiones en este subsector por dos motivos principales: por la adaptación a las consecuencias de la crisis financiera actual y por la adaptación a la nueva normativa de la Unión Europea sobre el Sistema Institucional de Protección, SIP (Directiva 2006/48/CE). Efectivamente, la crisis financiera actual está produciendo en las cooperativas de crédito un aumento en la brecha de financiación (diferencia entre los créditos y los depósitos de la clientela) y en la tasa de morosidad (cociente entre los activos dudosos y el volumen total de riesgo) (Fuentes, 2008), lo que las obliga a adoptar nuevas medidas conducentes a garantizar la solvencia y liquidez de estas entidades. Otros estudios en profundidad sobre las consecuencias de la crisis financiera en las entidades de crédito españolas que pueden ser consultados son, entre otros, los de Álvarez (2008), Analistas Financieros Internacionales (2008), Fernández de Lis y García Mora (2008), Torrero (2008) y Berges y García Mora (2009).

La aplicación del Sistema Institucional de Protección en las cooperativas de crédito puede garantizar su supervivencia, pero ello exige la creación de grupos de entidades que, a la larga, pueden desembocar en nuevas fusiones entre cajas rurales[1].

Por tanto, en las cooperativas de crédito se está produciendo un movimiento similar al ocurrido en las otras dos clases de entidades de crédito existentes en España, los bancos y las cajas de ahorros (Fuentes, 2003), por lo que la tendencia hacia la concentración experimentada es muy parecida para las tres clases de entidades, si bien las cuotas de mercado (medidas en función del volumen de créditos y de depósitos) de las cooperativas de crédito son mucho menores que las de bancos y cajas de ahorros. El activo total medio del conjunto del sector de crédito cooperativo con 82 entidades en 2007 (cajas rurales, cajas populares y cajas profesionales) asciende a 106.429 millones de euros, lo que supone un 4,1% del balance total agregado de las entidades de depósito (las cajas de ahorro, con 47 entidades concentran el 44,5%, y los bancos, con 140 instituciones, el 51,4%). Lo mismo sucede si se observan los créditos (5,3% del total) y los depósitos (10,7%), frente a unos valores de la banca del 45,0% (créditos y depósitos) y de las cajas de ahorro 49,7 y 50,1, respectivamente (Unacc, 2008). La importancia del sector, como manifiestan los datos anteriores, no reside en la cuota de mercado sino en la labor que realizan. No obstante, sí se aprecia un crecimiento continuado del balance de las entidades de crédito por encima de los valores de la banca en los últimos años, lo que poco a poco supone un incremento de su cuota de mercado.

En definitiva, el objetivo del presente trabajo es analizar las repercusiones de las fusiones en el sector del crédito cooperativo sobre la financiación de la agricultura, en especial, de las cooperativas agrarias. Acerca del papel de las entidades de crédito sobre el sector agrario en particular, y sobre las pequeñas empresas en general, se puede consultar, entre otros, a Berger et al. (1998), Hollis y Sweetman (1998), Peek y Rosengren (1998), Jayaratne y Wolken (1999), Worthington (2004), Díaz et al. (2004) y Zeller (2006).

El presente documento es producto de un estudio empírico cuya descripción se ha estructurado en cuatro apartados, además de este primero de introducción: un segundo apartado, donde se describe la metodología utilizada en el estudio; un tercer apartado en el que se muestran ciertos antecedentes a los resultados empíricos presentados y donde se analiza el proceso de fusiones llevado a cabo por las cooperativas de crédito durante el período 1995-2007; en un cuarto apartado se presentan los resultados obtenidos del estudio realizado y se analizan las repercusiones que dicho proceso de concentración ha tenido sobre la financiación de las cooperativas agrarias españolas; un quinto y último apartado incluye las conclusiones finales.

]]>

El estudio de las fusiones en el sector del crédito cooperativo es un campo destacado en la investigación en economía social y cooperativas (Sanchis, 2001b; Melián et al., 2006). Su análisis se ha enfocado principalmente al ámbito de las cooperativas agrarias y de las cooperativas de crédito de manera separada (Sanchis y Safón, 1996; Sanchis y Palomo, 1997; Palomo, 1999; Sanchis, 2003; Melián, 2004; Belmonte, 2007; Palomo y Sanchis, 2008), precisamente las dos clases de cooperativas que se estudian en este trabajo. Sin embargo, no existe ningún trabajo que se ocupe de analizar las repercusiones que las fusiones están teniendo en ambas clases de cooperativas de manera relacionada, aportación que hace este trabajo.

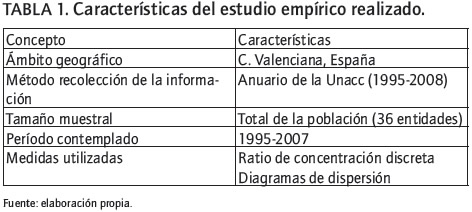

El estudio se localizó en la Comunidad Valenciana, zona que concentra el mayor número de cooperativas de crédito y cajas rurales de España: 36 de 76 entidades (47%). Se considera que este ámbito es suficientemente representativo, pues en la Comunidad Valenciana confluye un número significativo de entidades de crédito cooperativo, e igualmente sus características son diversas, pues existen de ámbito local, comarcal y provincial, lo que no se da en la misma cuantía en otras zonas. Primero se analiza la repercusión de los procesos de fusiones y de concentración en el sector del crédito cooperativo. Luego, dado que uno de los argumentos más usados en las fusiones es que el aumento de tamaño favorece la rentabilidad y la eficiencia empresarial, se quiere demostrar que no siempre el tamaño está directamente relacionado con la rentabilidad y la eficiencia, sino que, por el contrario, las cajas rurales más pequeñas son tanto o más rentables y eficientes que las grandes. Finalmente, se estudian las repercusiones socioeconómicas producidas, valorando los posibles cambios en la calidad y las características del servicio que el crédito cooperativo ofrece al sector agrario, en especial a las cooperativas agrícolas (proximidad geográfica, atención personalizada, servicios hechos a medida, satisfacción del cliente agrario, vinculación con el desarrollo local y rural, etc.).

La información utilizada en el estudio empírico se ha obtenido del Anuario de la Unión Nacional de Cooperativas de Crédito (Unacc, 1995-2008), el cual ofrece datos pormenorizados por entidad.

Las características del estudio empírico se resumen en la tabla 1.

En relación con el análisis de la concentración, en el estudio se ha utilizado una medida, la ratio de concentración discreta, que además de ser sencilla en su aplicación, permite obtener resultados similares a los que se logran con otras medidas más complejas como la curva de concentración, el índice de Herfindhal o el índice de Gini[2]. La ratio de concentración discreta representa el volumen acumulado de la variable de dimensión por parte de las n-primeras empresas, y es una medida utilizada en el sector bancario en Revell (1988), Banco de España (1992) y Sanchis y Safón (1996), entre otros.

]]> En este caso, la ratio de concentración discreta se aplica sobre las variables: activos totales, depósitos, oficinas y empleados para el período 1995-2007. Todos los estudios realizados hasta la fecha demuestran que la concentración del sector de las cooperativas de crédito en España se ha incrementado sensiblemente a partir de las fusiones experimentadas (Belmonte, 2007).En lo relativo al análisis de las repercusiones de las fusiones y al aumento de tamaño sobre la rentabilidad y eficiencia de las cooperativas de crédito, se han utilizado los diagramas de dispersión a partir de las variables ROA y ROE (ratios de rentabilidad) y gastos de explotación por activos totales medios y gastos de explotación por margen ordinario (ratios de eficiencia) en función del tamaño (activos totales medios). El uso de los diagramas de dispersión facilita la comparación entre entidades, a diferencia de los indicadores de rentabilidad y eficiencia discretos. Esta medida ya ha sido utilizada en estudios anteriores para el caso de las cooperativas de crédito (Marco y Moya, 2000; Fuentes, 2003). Cabe señalar que la mayoría de los estudios al respecto aplicados al sector bancario se han realizado en los Estados Unidos de América, sobre todo durante las décadas de los años ochenta y noventa (Berger et al., 1987; Hunter et al., 1990; Mester, 1992; Clark, 1997); posteriormente se aplican a Europa (Vander Vennet, 1998; Lang y Welzel, 1998; Berger, 2000; Sanfilippo Azofra y García Olalla, 2006). En España también se ha realizado un número importante de trabajos en este campo, si bien la inmensa mayoría están aplicados a bancos y cajas de ahorros (y no a las cooperativas de crédito) (Maudos y Pastor, 2000; Carbó et al., 2000; Sanfilippo Azofra, 2004).

En el trabajo más reciente de Fuentes (2003), aplicado sobre tres fusiones de bancos, dos de cajas de ahorro y dos de cooperativas de crédito, se observa que el aumento de tamaño no tuvo un efecto positivo en la generación de beneficios, en la eficiencia y productividad, ni en las cuotas de mercado.

Por último, en relación con el análisis de las repercusiones de las fusiones y el aumento de la concentración de las cooperativas de crédito sobre el servicio que estas ofrecen a las cooperativas agrarias, se han utilizado también los diagramas de dispersión a partir de las variables comisiones por depósitos y comisiones por créditos. En este sentido, no existe ningún trabajo previo a este que analice este aspecto, por lo que la aplicación de los diagramas de dispersión a las variables seleccionadas es una aportación que se realiza en el trabajo.

Fusiones y absorciones producidas en el crédito cooperativo valenciano durante el período 1995-2007

El crédito cooperativo forma parte del sistema bancario valenciano junto con los bancos privados y las cajas de ahorros, pero su cuota de mercado es reducida en comparación con bancos y cajas. Sin embargo, su incidencia en la financiación del sector agrario valenciano es importante (préstamos y créditos de campaña, servicios bancarios gratuitos al socio agricultor, etc.); en ciertas zonas geográficas y localidades su peso es elevado e incluso superior al de bancos y cajas de ahorros (cajas rurales locales en sus respectivos municipios) (Sanchis, 2001a); en poblaciones con menos de 10.000 habitantes alcanzan el 30% de las oficinas (Fuentelsaz y Gómez, 2002). El crédito cooperativo en la Comunidad Valenciana está formado por 36 cooperativas de crédito y 58 secciones de crédito (Sanchis et al., 2000; Campos et al., 2006), además de varias cooperativas de crédito foráneas (Cajamar, Caja de Arquitectos, Caja de Ingenieros y Caja de Abogados).

El crédito cooperativo, dentro del conjunto del Sistema Bancario Valenciano (SBV), tiene una importancia cuantitativamente no elevada pero sí significativa (tabla 2). Su cuota de mercado era poco más del 12% de los depósitos (Dep.) y en torno al 8% de los créditos (Ctos.) en 2007, cifras alejadas de bancos y cajas de ahorros, pero relevante en el sector por el tipo de servicio que facilitan y por tener cierto crecimiento. Por el contrario, las secciones de crédito de las cooperativas agrarias han mermado sensiblemente su cuota de mercado de los depósitos y créditos de 1995 a 2007.

]]> En cuanto al número de entidades, han desaparecido 78 secciones y 12 cooperativas de crédito, la mayoría entre 1999 y 2002 (82% del total), sobre todo en 2001 (33% total). Lo anterior es solo compensado en una pequeña parte por las altas producidas en 1999 (una cooperativa de crédito y una sección) y en 2001 (una cooperativa de crédito). Desde 2003 no ha ocurrido ninguna baja de cooperativa de crédito-caja rural.La reducción en el número de entidades explica el aumento de la concentración en el sector (Sanchis, 2003; Melián, 2005b; Belmonte, 2007). En el 2002 se produce la fusión más importante del sector cuando las cajas rurales provinciales de Alicante (Caja Rural Alicante) y de Castellón (Credicoop) son absorbidas por Caja Rural Valencia y se constituye la Caja Rural del Mediterráneo (Ruralcaja, con sede en Valencia). Esta entidad se convierte en la segunda caja rural de mayor tamaño de España por detrás de Cajamar, con sede en Andalucía, región que, con diez cajas rurales, ocupa el segundo lugar por número de entidades y el primero por volumen de actividad medida según activos totales medios, depósitos y créditos.

El descenso en el número de entidades es consecuencia de las fusiones y absorciones operadas durante esta última década. Salvo algunas disoluciones producidas en las secciones de crédito y la conversión en cooperativa agraria de dos cajas rurales en 2001, el resto de bajas resultan de fusiones y absorciones. Las cajas rurales se han beneficiado de los procesos de absorción, en especial Credicoop (absorbe cinco secciones en 1999 y cuatro en 2000 más una caja rural), y en menor medida Caja Rural Valencia (absorbe una sección de crédito en 1999, dos en 2000, dos en 2001, una en 2006 y una en 2007; en 2006 y 2007 ya como Ruralcaja), y Caja Rural Alicante (absorbe una sección de crédito en 1996, dos en 1997 y una en 1999). Otras secciones de crédito son absorbidas por Caja Rural de Algemesí, Caja Campo, Crèdit Valencia y Caja Rural de San Isidro de Castellón. También la Caja de Ahorros de Carlet (provincia de Valencia) absorbió dos secciones de crédito (una en 1998 y otra en 1999).

Las fusiones más destacadas fueron: 1) la creación de la caja rural Crèdit Valencia en 2001, a partir de la cesión de los activos y pasivos de 23 secciones de crédito de comarcas de la provincia de Valencia, las cuales deciden constituirse en caja rural comarcal, convirtiendo las oficinas de las secciones de crédito en oficinas de la nueva entidad con un carácter localista; 2) la mencionada fusión entre las tres cajas provinciales que crea Ruralcaja en 2002. Ruralcaja nace con el propósito de integrar al mayor número posible de cajas rurales valencianas, planteando como objetivo a medio plazo una única caja rural en toda la Comunidad Valenciana; durante el 2003 se produce la absorción de la Caja Rural de Elche.

Grado de concentración y niveles de rentabilidad y de eficiencia de las cajas rurales

Las fusiones operadas en el sector del crédito cooperativo valenciano han repercutido directamente en el grado de concentración del sector y en la relación entre el tamaño y la rentabilidad y eficiencia de estas entidades (Melián, 2004). A continuación dichas relaciones se analizan empíricamente.

Un indicador ampliamente utilizado para medir la concentración en el sector bancario y el crecimiento de la cuota de mercado es la denominada ratio de concentración discreta (CR), que representa el volumen acumulado de las variables de dimensión por parte de las n-primeras empresas, y que ya ha sido testado y aplicado en numerosos estudios al sector bancario en general (Sanchis y Safón, 1996; Melián, 2005b; Belmonte, 2007; Palomo y Sanchis, 2008). Este indicador tiene la ventaja de ser fácil de calcular y de interpretar, y de ser independiente del tamaño de mercado, dos características que se recomienda que tengan los indicadores de concentración.

]]> En este trabajo se ha calculado la ratio de concentración discreta CR10 aplicada a las variables activos totales (AT), depósitos (DP), oficinas (OF) y empleados (EM) (tabla 3). En este caso CR10 es el cociente expresado en porcentaje entre la suma de los activos, depósitos, oficinas y empleados, respectivamente, en cada caso, de las diez primeras cajas rurales, dividido por el saldo total de activo, depósitos, oficinas y empleados de todas las cajas rurales de la Comunidad Valenciana. CR5 es el cociente entre el valor de la suma de los activos de las cinco primeras, dividido por el total del sector, y CR1, el valor de los saldos de la primera en estas magnitudes entre el total de las cajas rurales.Se deduce que la concentración del sector es elevada, dado que las diez primeras entidades representan más del 83% de los activos totales, de los depósitos, siendo superior al 90% en lo que respecta a las oficinas y empleados del sector. Las tres primeras entidades (ratio CR3) (Ruralcaja, Caja Campo y Caja Rural Torrent) poseen alrededor del 60% del total de las cuatro variables, y Ruralcaja (la primera) representa casi la mitad del total (CR1 próximo al 50% en todos los valores). Además, la concentración ha aumentado sensiblemente de 1995 a 2007. Ello se aprecia en los valores que toman el CR10 y otros ratios, y concretamente en la variación entre los valores de ambos años. Así pues, es cerca del 10% el incremento del CR10 en oficinas y empleados (diferencia del valor presentado en ambos años), y en torno a 8-9% en activos totales y depósitos, mientras que en el caso del CR5 es del 14% en CR5 en depósitos y empleados, 13% en activos y 10% en oficinas. La evolución del CR1 muestra un aumento próximo al 20% en algunas de las variables. Por tanto, se puede afirmar que hay un elevado y creciente grado de concentración del crédito cooperativo valenciano, lo cual significa que muy pocas entidades dominan casi toda la cuota de mercado.

Los activos totales y depósitos muestran un comportamiento muy parecido, pero la variable oficinas presenta mayores niveles de concentración con diferencia. Esto se debe a que las entidades de mayor tamaño tienen también un ámbito mayor de actuación (autonómico en Ruralcaja; provincial en Caja Campo, Caja Rural Central de Orihuela y Caixa Popular; y comarcal en Caja Rural Torrent y Crèdit Valencia), por lo que constituyen una red de sucursales muy superior a la de las cajas rurales locales, que generalmente poseen una única oficina o unas pocas cuando se expanden a localidades limítrofes o cercanas. Además, la diferencia en el grado de concentración de oficinas entre 1995 y 2007 es cada vez menor, a medida que se tiende hacia el CR5. La elevada concentración de las oficinas hace que el principio de territorialidad, definido por Palomo (1999) como la facultad y el derecho propio e inherente a cada entidad para operar con plena independencia jurídica y económica en su espacio territorial o ámbito de actividad, deje de tener valor, pues las cajas más grandes pasan a competir con las locales en su propio territorio. La variable empleados presenta menores niveles de concentración que la de oficinas, lo cual se explica por las reestructuraciones de plantilla realizadas por las cajas rurales, consecuencia negativa importante derivada de las fusiones entre empresas.

La fusión Ruralcaja ha sido determinante en el aumento de la concentración experimentado, pues la ratio de concentración aumenta respecto a 1995 en cerca del 22% para el CR1 en activos totales, 18% en depósitos y en 25% para las oficinas (tabla 3). En cambio, el crecimiento es significativamente menor para los empleados (19%), lo cual se debe a la reestructuración de plantilla tras la fusión.

Otro aspecto por considerar son las diferencias de rentabilidad y eficiencia entre las cajas rurales, donde se dice que el aumento de tamaño incrementa la rentabilidad y la eficiencia. Sin embargo, esto en el caso de las cooperativas de crédito no se cumple, como se observa en el presente análisis. Para su demostración, se usaron como ratios de eficiencia los gastos de explotación por activos totales medios (GE/ATM) y los gastos de explotación por el margen ordinario (GE/MO), y como ratios de rentabilidad el ROA o rentabilidad del activo (Beneficio antes de impuestos/Activos Totales Medios) y el ROE o rentabilidad de los recursos propios (Beneficio antes de impuestos /Recursos Propios) (De la Cuesta, 1996; Pérez et al., 1999; Fuentes, 2003). La variable dimensión utilizada fue el volumen de activos totales medios.

Antes de describir el análisis de los diagramas de dispersión, se incluye un análisis de correlaciones (tabla 4) con un doble objetivo: complementar el análisis de regresión realizado a partir de la dispersión y justificar la elección de la variable independiente (activos totales medios, ATM) y de las variables dependientes (variables de rentabilidad y eficiencia).

De la tabla 4 se desprende que el ATM (variable independiente) está fuertemente relacionado (valores próximos a 1) con otras variables de tamaño (como los depósitos, los créditos y los beneficios) pero débilmente relacionado con las variables de rentabilidad y eficiencia utilizadas para realizar la dispersión, lo que justifica su elección como variable de tamaño independiente. A su vez, la correlación entre las variables de rentabilidad y eficiencia seleccionadas es baja, lo que justifica también su elección.

De los diagramas de dispersión de la rentabilidad y eficiencia de las cajas rurales de la Comunidad Valenciana en 2007 y las líneas de tendencia obtenidas a partir de una regresión lineal simple (figuras 1 y 2), no se puede establecer una relación directa y positiva entre el tamaño y los niveles de rentabilidad y eficiencia, si bien el comportamiento varía según los ratios analizados. Así, en el caso de la rentabilidad se observa, según las líneas de tendencia representadas, una relación negativa para el caso de la ROA y una relación positiva para el caso de la ROE. Respecto a los ratios de eficiencia, las relaciones son ligeramente positivas en los dos ratios (casi neutra en el caso de los GE/ATM), y si se excluye RuralCaja, la tendencia positiva es algo mayor.

La caja rural con mayor tamaño (y con gran diferencia respecto a las demás) muestra niveles medios de rentabilidad y de eficiencia, y hay cajas rurales de menor tamaño mucho más rentables y eficientes que esta. Dado que la caja rural de mayor tamaño puede generar distorsión en los resultados, se optó por calcular los diagramas de dispersión incluyendo la caja rural de mayor tamaño y los diagramas de dispersión excluyendo la caja rural de mayor tamaño. La exclusión de la caja rural de mayor tamaño permite apreciar con mayor claridad la dispersión existente entre las entidades analizadas, aunque los resultados no se ven alterados.

Las cajas más rentables (figura 1) son la de Betxí y la de Villareal (provincia de Castellón), que ocupan las posiciones 27 y 8, es decir, una caja bastante pequeña y una algo grande pero sin ser de las mayores. Entre las menos rentables están la Caja Central de Orihuela (provincia de Alicante) (puesto 35), que es la tercera de mayor tamaño, y Crèdit Valencia (provincia de Valencia) (puesto 36, el último), que es la sexta de mayor tamaño. Ruralcaja ocupa las posiciones 33 y 11, alejada de las más rentables y con unos porcentajes de rentabilidad inferiores a los de la media del sector para el ROA y ligeramente mayor a la media para el ROE.

]]> Las cajas más eficientes (figura 2) son las de Alcora y Almassora (provincia de Castellón), que ocupan los puestos 15 y 14 según tamaño (de un total de 36), es decir, una posición intermedia. Las cajas de mayor tamaño tienen niveles de eficiencia inferiores a la media del sector y están por encima de la posición número 20. Ruralcaja (provincia de Valencia) ocupa las posiciones 29 y 35, en GE/ATM y GE/MO, es decir, es de las cajas menos eficientes de la Comunidad Valenciana y está detrás de entidades de tamaño muy pequeño.Con el objeto de determinar si la relación existente es estadísticamente significativa o no, se ha realizado una regresión lineal, cuyos resultados se muestran en las tablas 4a y 4b. Como se puede observar en ambos casos (incluyendo Ruralcaja y sin incluir Ruralcaja), los valores ajustados de las R2 son muy pequeños. Además, los estadísticos t de los coeficientes beta también toman valores bajos en la mayoría de los casos, por lo que la relación entre el tamaño y la rentabilidad y la eficiencia de las cajas rurales estudiadas no es estadísticamente significativa en la mayor parte de los casos (solo en el caso de la ROE sí lo es). Estos valores son algo mayores cuando se excluye del análisis a la caja rural de mayor tamaño (Ruralcaja).

La falta de eficiencia de las cooperativas de crédito de mayor tamaño evidencia que no siempre la dimensión supone la mejora de la eficiencia empresarial. En este sentido, sería importante que junto a los procesos de fusiones entre cooperativas de crédito, se diseñen planes estratégicos dirigidos a la mejora de la gestión empresarial, teniendo en cuenta que un mayor tamaño supone gestionar de manera diferente a como se estaba haciendo hasta el momento. El aumento de tamaño en las cooperativas de crédito, si se desea que vaya unido a una mejora de la eficiencia, deberá incluir la creación de nuevos mecanismos de coordinación a través de los cuales conseguir sinergias y economías de escala y de alcance.

Repercusiones socioeconómicas sobre las cooperativas agrarias

Uno de los efectos más directos de las fusiones en el sector ha sido la disminución en el número de entidades, sobre todo de las secciones de crédito. Las consecuencias de este descenso para las cooperativas agrarias son dos: 1) el descenso en el número de cajas rurales y, como consecuencia, la mayor concentración de este sector hace que disminuya el poder de negociación de las cooperativas agrarias en la función financiera y, por tanto, las condiciones crediticias que les imponen las cajas rurales son peores; 2) la desaparición de las secciones de crédito supone una externalización de la función financiera para las cooperativas agrarias, es decir, abandonan el servicio financiero que tenían internalizado, lo que supone un aumento de los costes de transacción. Como resultado, las cooperativas agrarias se ven obligadas a negociar con otras entidades de crédito las condiciones crediticias; esta negociación es desfavorable para las cooperativas al aumentar el poder negociador de las cajas rurales debido a las fusiones (menos entidades, de mayor tamaño, con prioridad en los objetivos de reducción de costes y de economías de escala sobre la calidad y el servicio personalizado).

Derivado de lo anterior, se producen otras dos consecuencias sobre las cooperativas agrarias y que se pueden enunciar como: 3) el aumento de las comisiones por los servicios que les prestan las cajas rurales, unido a las peores condiciones crediticias, y 4) el desvío de parte de los recursos generados en el sector agrario (que llegan a las cajas rurales en forma de depósitos bancarios procedentes de los agricultores y las cooperativas) a otros sectores como el de la construcción (en forma de préstamos y de créditos).

En la figura 3 se muestra la posición de las cajas rurales en cuanto a la relación entre comisiones percibidas sobre depósitos captados y créditos concedidos. Dado que la caja rural de mayor tamaño puede generar distorsión en los resultados, se optó por calcular los diagramas de dispersión incluyendo la caja rural de mayor tamaño y los diagramas de dispersión excluyendo la caja rural de mayor tamaño. La exclusión de la caja rural de mayor tamaño permite apreciar con mayor claridad la dispersión existente entre las entidades analizadas, aunque los resultados no se ven alterados. Junto al diagrama de dispersión se calculó una regresión lineal simple, representada en la figura 3 mediante una línea de tendencias, la cual demuestra una relación neutra o ligeramente positiva entre las variables estudiadas; cuando se excluye la caja rural de mayor tamaño (Ruralcaja), la tendencia positiva aumenta.

Comparativamente con los datos de 1995 (Unacc, 1996), todas las cajas rurales han incrementado su porcentaje de comisiones sobre el activo total durante el período considerado, excepto las de Alcora (provincia de Castellón) (posición 15 según tamaño) y de Alginet (provincia de Valencia) (posición 25 según tamaño).

No se aprecia una correspondencia clara entre tamaño medido en volumen de activos totales medios y mayor cobro de comisiones, aunque entre las diez entidades de mayor tamaño están las tres cajas con mayor porcentaje de comisiones según tamaño (Altea, posición 10; Caixa Popular, posición 4; Central de Orihuela, posición 3). RuralCaja, la primera por tamaño, se sitúa en la sexta posición de las entidades con mayor porcentaje de comisiones.

]]> Con el objeto de determinar si la relación existente es estadísticamente significativa o no, se realizó una regresión lineal cuyos resultados se muestran en las tablas 5a y 5b. Como se puede observar en ambos casos (incluyendo Ruralcaja y sin incluir Ruralcaja), los valores ajustados de las R2 son muy pequeños. Además, los estadísticos t de los coeficientes beta también toman valores bajos, sobre todo en el caso de la variable COM/CTOS, por lo que la relación demostrada no es estadísticamente significativa. Cuando se excluye Ruralcaja del estudio, los valores de los estadísticos t de los coeficientes beta aumentan ligeramente, llegando a tomar un valor significativo en el caso de la variable COM/DEP.Además, si se relaciona lo anterior con los ratios de rentabilidad presentados, tampoco se observa una correspondencia entre cobro de comisiones y mayor rentabilidad o eficiencia.

La tendencia indica un cambio en el sector de crédito cooperativo, en línea con el experimentado por otras entidades bancarias como bancos o cajas de ahorro, donde la concentración del número de entidades es una realidad; a pesar de que no existe una evidencia empírica en que ello mejora la rentabilidad, puede repercutir en una despersonalización del servicio prestado al socio y cliente, un servicio caracterizado por ser a la medida de sus necesidades, puntual, y donde el cliente es tratado de forma individualizada. La despersonalización de este servicio, quizás el activo más valorado por estas entidades, supone una merma de calidad y de las características intrínsecas propias de la actividad de este sector (por ejemplo, esto se está materializando en el cobro de comisiones por ciertos servicios que antes no se realizaba).

Todo ello conlleva a la dependencia de entidades que han internalizado una función financiera más agresiva en línea con otras entidades bancarias, pero que sin embargo no se han mostrado más eficientes en el desempeño de su labor de intermediación.

Generalmente, se considera que las entidades más pequeñas son menos rentables que las más grandes, por lo que las segundas deberían absorber a las primeras, consiguiendo así una reestructuración empresarial. El presente trabajo, aplicado a las cajas rurales, demuestra que las entidades pequeñas pueden ser más rentables y eficientes que las grandes.

El aumento de tamaño en las cajas rurales produce dos tipos de consecuencias negativas para el sector agrario: por una parte, al diversificar su actividad, los créditos al sector agrario disminuyen, y por otra, los servicios por comisiones y concesión de préstamos y de créditos empeoran. En definitiva, con el aumento de tamaño, las cajas rurales dejan de prestar servicios financieros a los socios cooperativistas y a las cooperativas en las condiciones favorables con que lo hacían, poniendo en peligro la supervivencia de estas últimas.

En este trabajo se presentan resultados que muestran la concentración del sector del crédito cooperativo valenciano en los últimos doce años, donde la merma de las entidades ha sido notable, debido principalmente a las absorciones llevadas a cabo. La concentración en el número de entidades ha ido pareja a un mantenimiento e incluso incremento en captación de depósitos y concesión de créditos. Si bien su importancia cuantitativa no es elevada, sí es significativa por el tipo de servicio que facilitan y por tener cierto crecimiento. También es destacable la transferencia de un número considerable de secciones de crédito hacia la creación de una caja rural. Otro movimiento clave ha sido la fusión de las tres cajas rurales provinciales valencianas en 2002, constituyendo la segunda caja rural en importancia de España y la primera de la Comunidad Valenciana, destacando esta comunidad como un referente del crédito cooperativo en España, por su peso cuantitativo y por el número de entidades establecidas allí.

]]> La concentración se ha medido a través de la ratio de concentración discreta, que permite visualizar el hecho de que muy pocas entidades dominan casi toda la cuota de mercado de activos, depósitos, oficinas y empleados. La entidad de mayor tamaño (Ruralcaja) concentra prácticamente la mitad de los activos, depósitos, oficinas y empleados del sector. Sin embargo, los resultados empíricos presentados avalan el hecho de que una gran concentración en el sector de crédito cooperativo no es sinónimo de una mayor rentabilidad y eficiencia ni de un mejor servicio a los clientes socios.El enfoque del proceso de modernización de las cajas rurales debería centrarse en las necesidades del cooperativismo y de los socios cooperativistas, conservando un carácter local que permita cubrir las necesidades del cliente socio basándose en la proximidad geográfica, la diferenciación del servicio/producto bancario, la atención personalizaday el trato preferencial. En el servicio bancario, los intangibles de capital humano, relacional y estructural, son primordiales, y estos son mayores en las entidades locales, pues ofrecen financiación acorde a las necesidades del territorio donde están imbricadas. Por consiguiente, la consolidación de ese cooperativismo en entidades únicas y de mayor tamaño únicamente podrá ser compatible si la entidad de grado mayor que se pretende consolidar no solo no descuida sino que potencia esa atención y ese trato basado en intangibles.

Durante los próximos años se van a suceder nuevos procesos de fusiones entre cajas rurales, como consecuencia de la actual crisis financiera y a partir de la creación de sistemas institucionales de protección (fusiones frías o virtuales). Es por ello que habrá que estar atentos a los nuevos movimientos que se vayan produciendo y, sobre todo, habrá que analizar de qué manera van a afectar a la financiación de las cooperativas agrarias.

[1] Recientemente se ha constituido el grupo Cajas Rurales del Mediterráneo (CRM), liderado por Ruralcaja y en el que participan otras 17 cooperativas de crédito más de la Comunidad Valenciana, cuyo objetivo es formar un Sistema Institución de Protección a lo largo de 2010.

[2] En el trabajo de Sanchis y Safón (1996) se utilizan dichas medidas para analizar el grado de concentración del sector bancario en España para el período 1990-1994 (aplicado también a cooperativas de crédito y cajas rurales), obteniéndose en todas ellas los mismos resultados.

]]>

Referencias bibliográficasÁlvarez, J. A. (2008). La banca española ante la crisis financiera. Estabilidad financiera, 15, 21-38. [ Links ]

Analistas Financieros Internacionales (2008). La crisis financiera: su impacto y la respuesta de las autoridades. Madrid: Ediciones Empresa Global. [ Links ]

Banco de España (Mayo, 1992). Concentración en el sector bancario español en el período 1980-1991. Boletín Económico, 35-41. [ Links ]

Belmonte, L. J. (2007). El sector de las cooperativas de crédito en España. Un estudio por Comunidades Autónomas. Sevilla: Consejo Económico y Social de Andalucía. [ Links ]

Berger, A. (2000). Efectos de la consolidación sobre la eficiencia de la industria de servicios financieros. Papeles de Economía Española, 84-85, 64-87. [ Links ]

Berges, A. & García Mora, A. (2009). Las entidades de crédito ante la crisis. Economistas, 119, 139-150. [ Links ]

Berger, A., Hanweck, G. & Humphrey, D. B. (1987). Competitive viability in banking, scale, scope and product mix economies. Journal of Monetary Economics, 20, 501-520. [ Links ]

Berger, A. N., Saunders, A., Saclise, J. M. & Udell, G. F. (Nov., 1998). The Effects of Bank Mergers and Acquisitions on Small Business Lending. Journal of Financial Economics, 50, 187-229. [ Links ]

Boot, A. & Thakor, A. (2000). Can Relationship Banking Survive Competition? Journal of Finance, 55, 679-713. [ Links ]

Campos, V., Fajardo, G. & Sanchis, J. R. (2006). Triple justificación de las secciones de crédito de las cooperativas agrarias de la Comunidad Valenciana: jurídica, económica y social. Revista Ciriec-España, 54, 129-165. [ Links ]

Carbó, S., Rodríguez, F. & López, R. (2000). La competencia en el sector bancario español: una aproximación regional. Papeles de Economía Española, 84-85, 268-280. [ Links ]

Clark, J. A. (1997). Economic cost, scale efficiency and competitive viability in banking. Journal of Money, Credit and Banking, 16(1), 53-68. [ Links ]

De la Cuesta, M. (1996). El control de la gestión en las entidades bancarias. Los modelos tradicionales y el ABM. Madrid: Universidad Nacional de Educación a Distancia. [ Links ]

Díaz, B., García, M. & Sanfilippo, S. (2004). Bank acquisitions and performance: evidence from a panel of European Credit Entities. Journal of Economics and Business, 56(5), 377-404. [ Links ]

Fernández De Lis, S. & García Mora, A. (2008). Algunas implicaciones de la crisis financiera sobre la banca minorista española. Estabilidad financiera, 15, 55-72. [ Links ]

Fuentelsaz, L. & Gómez, J. (2002). El crédito cooperativo en España. Revista Esic-Market, 112, 9-30. [ Links ]

Fuentes, I. (2003). Un análisis de las fusiones bancarias recientes (1997-2000) en España. Boletín Económico del Banco de España, 3, 71-78. [ Links ]

Fuentes, I. (Dic., 2008). Evolución de la brecha créditos-depósitos y de su financiación durante la década actual. Boletín Económico del Banco de España, 61-68. [ Links ]

Hartarska, V. M. & Holtmann, V. (2006). An overview of recent developments in the microfinance literature. Agricultural Finance Review, 66(2), 147-165. [ Links ]

Hollis, A. & Sweetman, A. (1998). Microcredit: What can we learn from the past? World Development, 26(10), 1875-1891. [ Links ]

Hunter, W. C., Timme, S. G. & Yang, W. K. (1990). An examination of cost subadditivity and multiproduct production in large U.S. bank. Journal of Money, Credit and Banking, 22(4), 504-526. [ Links ]

Jayaratne, J. & Wolken, J. (Feb., 1999). How Important Are Small Banks to Small Business Lending? New Evidence from a Survey of Small Firms. Journal of Banking and Finance, 23, 427-458. [ Links ]

Lang, G. & Welzel, P. (1998). Technology and cost efficiency in universal banking: a thick frontier approach. Journal of Productivity Analysis, 10(1), 63-84. [ Links ]

Marco, A. & Moya, I. (2000). El efecto del tamaño en la eficiencia de las cajas rurales españolas. Revista Española de Estudios Agrosociales y Pesqueros, 187, 87-108. [ Links ]

Maudos, J. & Pastor, J. M. (2000). La eficiencia del sistema bancario español en el contexto de la Unión Europea. Papeles de Economía Española, 84-85, 155-168. [ Links ]

Melián, A. (2004). El fenómeno concentratorio como estrategia de crecimiento en las cajas rurales españolas. El Grupo Caja Rural. Revesco Revista de Estudios Cooperativos, 82, 89-112. [ Links ]

Melián, A. (2005a). Divergencias legislativas de las secciones de crédito de las cooperativas. Revista Ciriec-España, 51, 131-166. [ Links ]

Melián, A. (2005b, junio 2-3). Expansión de la banca cooperativa en Andalucía: análisis provincial. Ponencia presentada a las X Jornadas de investigadores en Economía Social y Cooperativa, Baeza, España. [ Links ]

Melián, A., Palomo, R. J., Sanchis, J. R. & Soler, F. (2006). La investigación en materia de cooperativas de crédito y grupos cooperativos. Revista Ciriec-España, 56, 25-64. [ Links ]

Mester, L. J. (1992). Efficiency in the savings and loan industry. Journal of Banking and Finance, 17, 267-286. [ Links ]

Palomo, R. J. (1999). Análisis empírico del criterio de territorialidad en la actividad de las cajas rurales españolas. Revista Europea de Dirección y Economía de la Empresa, 8(2), 41-62. [ Links ]

Palomo, R. J. (2008). Cooperative Banking Groups in Europe: Comparative Analysis of the Structure and Activity. Revista Ciriec-España, 62, 87-114. [ Links ]

Palomo, R. J. y Sanchis, J. R. (2008). Un análisis del crédito cooperativo en España: situación actual, expansión territorial y proyección estratégica. Estudios de Economía Aplicada, 26(1), 89-132. [ Links ]

Peek, J. & Rosengren, E. (Aug., 1998). Bank Consolidation and Small Business Lending: It's Not Just Bank Size That Matters. Journal of Banking and Finance, 22, 799-819. [ Links ]

Pérez, J., Maudos, J. y Pastor, J. M. (1999). Sector bancario español (1985-1997): cambio estructural y competencia. Valencia: CAM e IVIE. [ Links ]

Revell, J. (1988). Las fusiones y el papel de los grandes bancos. Papeles de Economía Española, 36, 90-112. [ Links ]

Sanchis, J. R. (2001a). Dirección estratégica de empresas cooperativas. Valencia: Promolibro. [ Links ]

Sanchis, J. R. (2001b). Panorama actual sobre la investigación en economía social y cooperativas en España desde la perspectiva estratégica. Revista Ciriec-España, 38, 187-232. [ Links ]

Sanchis, J. R. (2003). Análisis estratégico de las cooperativas de crédito. Estudio empírico aplicado a las Cajas Rurales de la Comunidad Valenciana. Información Comercial Española. Revista de Economía, 805, 145-170. [ Links ]

Sanchis, J. R. & Camps, J. (2004). Análisis del proceso de ajuste estrategia-estructura en el sector bancario español. Revista Española de Financiación y Contabilidad, 121, 379-414. [ Links ]

Sanchis, J.R. & Palomo, R.J. (1997). El crédito cooperativo en España. Análisis estratégico de las cooperativas de crédito. Valencia: Edita Ciriec-España. [ Links ]

Sanchis, J. R. & Safón, V. (1996). Análisis estratégico de la integración del sector bancario español. Un estudio empírico sobre la concentración bancaria. Revista de Contabilidad y Tributación del Centro de Estudios Financieros, 163, 95-150. [ Links ]

Sanchis, J. R., Cantarero, S. & Soriano, J. F. (2000). Variables determinantes de los procesos de cambio estratégico. Aplicación a las cooperativas agrarias con sección de crédito de la Comunidad Valenciana. Revista Española de Estudios Agrosociales y Pesqueros, 187, 109-136. [ Links ]

Sanfilippo Azofra, S. (2004). Fusiones y adquisiciones bancarias: características e implicaciones de las operaciones realizadas por las entidades de crédito europeas. (Tesis doctoral no publicada). Universidad de Cantabria, Santander. [ Links ]

Sanfilippo Azofra, S. & García Olalla, M. (2006). Consecuencias de las fusiones y adquisiciones entre las entidades de crédito de Europa continental. Revista Española de Financiación y Contabilidad, 35(131), 138-169. [ Links ]

Server, R. J. & Melián, A. (2000). Cooperativas de crédito y secciones de crédito. Estrategias empresariales y caracterización socioeconómica. Revista Española de Estudios Agrosociales y Pesqueros, 188, 187-203. [ Links ]

Torrero, A. (2008). La crisis financiera internacional y económica española. Madrid: Ediciones Encuentro. [ Links ]

Unacc. (1995-2008). Anuario de las cajas rurales y cooperativas de crédito en España. Madrid: Unión Nacional de Cooperativas de Crédito. [ Links ]

Vander Vennet, R. (1998). The effect of mergers and acquisitions on the efficiency and profitability of EC Credit institutions. Journal of Banking and Finance, 20(9), 1531-1558. [ Links ]

Worthington, A. C. (2004). Determinants of mergers and acquisition activity in Australian cooperative deposit-taking institutions. Journal of Business Research, 57(1), 47-57. [ Links ]

Zeller, M. (2006). A Comparative Review of Major Types of Rural Microfinance Institutions in Developing Countries. Agricultural Finance Review, 66(2), 77-96. [ Links ]

]]>