UN ANÁLISIS DEL CICLO ECONÓMICO EN COMPETENCIA IMPERFECTA

ANALYSIS OF THE ECONOMIC CYCLE ON IMPERFECT COMPETITION

Julián J. Arévalo* ]]>

Angélica Castro*** Estudiante de la Maestría en Economía de la Universidad Nacional de Colombia. Profesor de la Universidad Externado de Colombia, calle 12 no. 1-17 este, bloque A, piso 3, Bogotá, jvarevalo@hotmail.com

** Economista de la Universidad Externado de Colombia, agmcastro@hotmail.com

*** Estudiante del doctorado en Economía de la Universidad de Boston, evillaperez@hotmail.com Fecha de recepción: 23 de enero de 2001; fecha de aceptación: 6 de diciembre de 2001.

RESUMEN

[Palabras clave: ciclo económico, competencia imperfecta, hechos estilizados, crecimiento económico, JEL: E30, O11, O49]

El objetivo de este artículo, que hace parte de un trabajo más extenso, es analizar el tema de las fluctuaciones del producto en un escenario de competencia imperfecta a la luz de los hechos estilizados. Se concluye que estas se pueden originar por shocks de oferta o demanda, o simplemente por el ajuste de la economía ante desbalances en los mercados de bienes o trabajo, causados por la rigidez de precios y salarios. De otro lado se justifica el argumento keynesiano acerca de la intervención del gobierno, pues en algunos casos la economía por sí sola no puede superar una etapa recesiva.

ABSTRACT

[Key words: economic cycle, imperfect competition, stylised facts, economic growth, JEL: E30, O11, O49]

]]> The aim of this paper, which is part of a broader research project, is to analyse the fluctuations of output in a framework of imperfect competition based on the stylised facts. We conclude that these movements can be originated by supply or demand shocks, or simply by the adjustment of the economy when goods or labor markets are not balanced because of price and wages rigidities. On the other hand, it justifies the Keynesian argument related to government interference in cases where the economy cannot overcome a recessive stage on its own.INTRODUCCIÓN

La producción agregada de bienes y servicios que realiza un país en un período dado es tal vez la variable macroeconómica más importante, ya que determina en gran parte el bienestar de la sociedad y su desarrollo frente a otras sociedades. Sin embargo, el nivel de producción varía año tras año y afecta el nivel de vida de los habitantes.

A partir de los años cincuenta, los economistas se han empeñado en explicar las causas del crecimiento del producto; prueba de esto se encuentra en los modelos de crecimiento de Solow (1956), Ramsey (1928), y las adaptaciones de este último realizadas por Cass (1965) y Koopmans (1965) a través de la teoría del control óptimo, en donde se muestran algunos determinantes del crecimiento de largo plazo y se da cuenta de una buena cantidad de hechos estilizados. Sin embargo para simplificar la exposición, estos modelos suponen un crecimiento estacionario, a lo que Blanchard y Fischer (1989) argumentan: Aunque [...] las economías desarrolladas se caracterizan por el crecimiento, éste está lejos de ser estacionario. Expansiones y recesiones se alternan a través del tiempo, asociadas con movimientos en el desempleo.

Los movimientos de corto plazo en el producto y el empleo se conocen como fluctuaciones o ciclo económico, tema de este artículo y parte de un trabajo más extenso. Para esto inicialmente se presentan los fundamentos teóricos y empíricos sobre el ciclo económico. Luego se comentan algunas generalidades de los modelos que buscan explicar los ciclos en escenarios de competencia perfecta (modelos de ciclo real), para justificar por qué la discusión se enmarca en un escenario de competencia imperfecta. Después se hace un recuento de los principales aspectos del equilibrio no walrasiano, que se utilizan en la siguiente sección, referida al análisis macroeconómico no walrasiano. El artículo concluye que las fluctuaciones del producto pueden obedecer a shocks de oferta o demanda o al ajuste de la economía ante desbalances en los mercados de bienes o trabajo, causados por la rigidez de precios y salarios. También justifica el argumento keynesiano sobre la intervención del gobierno, pues en algunos casos la economía no puede superar una etapa recesiva por sí sola.

FUNDAMENTOS DEL CICLO ECONÓMICO

Se podría decir que el análisis de las fluctuaciones del producto empezó con Keynes (1936), que criticando los principales postulados clásicos, transforma radicalmente el pensamiento económico tradicional al evitar trabajar los problemas económicos solamente en un escenario de pleno empleo. Asimismo cuestiona el ajuste instantáneo de precios y salarios para alcanzar el balance de los mercados. En esencia, algunas veces se ha interpretado a Keynes como la existencia de equilibrio con desempleo involuntario. En los años siguientes a la revolución keynesiana, la teoría macroeconómica estaba fundamentada en este pensamiento, y a partir de allí se realizaron importantes trabajos encaminados a mejorarla, contemplando bajo un solo formato los planteamientos ortodoxos y keynesianos. Este esfuerzo se destacó con los trabajos de Hicks (1937) y Patinkin (1959), que se conocieron más adelante como La síntesis neoclásica.

La economía se analizaba principalmente bajo este contexto, junto con el aporte de Phillips (1958), que mostraba la relación inversa entre el nivel de inflación y la tasa de desempleo, y que hacía posible a través de movimientos en los agregados monetarios (permitiendo cierto nivel de inflación) alcanzar determinado nivel de ocupación deseado. El ciclo económico aparecía entonces como un fenómeno que se podía controlar a través de la política monetaria. Sin embargo, ese estado de la ciencia no se perpetuó debido a la falla de la relación de Phillips en el largo plazo. Esto es, en el largo plazo no es posible manipular la política monetaria para alcanzar el nivel de ocupación deseado, sino que se pueden presentar períodos en los cuales altos niveles de inflación y desempleo ocurran simultáneamente. Es así como en los años sesenta se inicia el debate monetarista, que se centra principalmente en la opción de política a elegir (monetaria o fiscal) para reducir el desempleo. Respecto al problema de la relación de Phillips, se percibe que existe un nivel de desempleo que no es posible reducir incluso a través de una política monetaria expansiva; esto es lo que se conoce en la literatura como la tasa natural de desempleo. En este escenario cambia la percepción que se tiene respecto al ciclo económico, y se empieza a pensar en éste como el resultado de cambios en los parámetros de la economía (shocks de oferta o demanda).

A mediados de los años setenta se le da una nueva dirección a la macroeconomía. Phelps AA.VV. (1970) fue el pionero de la sólida microfundamentación de la macroeconomía, pero hasta el trabajo de Lucas (1976) no se vio la importancia de hacer cambios estructurales en la forma de hacer macroeconomía. La crítica de Lucas, como se le llamaría comúnmente a este trabajo, incluía aspectos como la consideración de agentes racionales ante las condiciones de riesgo en la economía1, lo que desde luego conllevaba la inclusión de expectativas racionales en el plan de elección de los agentes. Lo anterior ocurre debido a que Lucas observó que la relación de Phillips fallaba en el largo plazo porque los agentes aprendían en cada período acerca del comportamiento de la economía, y cada vez eran mejores para distinguir entre cambios nominales y cambios reales de las principales variables económicas. Es así como en el largo plazo, el gobierno se ve imposibilitado para utilizar la política monetaria como herramienta para alcanzar un determinado nivel de empleo o producto. Es decir, las leyes estadísticas que explican la relación de Phillips de corto plazo no funcionan en el largo plazo debido a que los agentes actúan mediante expectativas racionales.

Al mismo tiempo se abogaba por la microfundamentación de la macroeconomía, y la microeconomía se volvía cada vez más importante. Se debía eliminar el supuesto de precios rígidos, a menos que estos se obtuvieran como resultado del comportamiento optimizador de los agentes, es decir, mediante la endogenización de la formación de precios.

]]> Ante la necesidad de cerrar la brecha entre micro y macroeconomía surgieron dos corrientes divergentes: la Nueva Macroeconomía Clásica y la Nueva Macroeconomía Keynesiana. La primera, que se originó en los Estados Unidos a comienzos de los setenta, elabora modelos macroeconómicos de economías con mercados en donde oferta y demanda están permanentemente balanceadas, rechaza implícitamente la competencia imperfecta y hasta cierto punto los ajustes vía cantidades a la Keynes. Esta corriente introdujo la hipótesis de expectativas racionales (Muth, 1961). Los modelos que adoptan estos supuestos han tenido buena aceptación teórica, pero no son muy sólidos cuando se contrastan empíricamente. Sobre este aspecto volveremos más adelante.La Nueva Macroeconomía Keynesiana, que tomó una dirección diferente a la clásica, mantiene el supuesto de expectativas racionales pero acepta el pensamiento keynesiano, en cuanto se concentra en el estudio de mercados no balanceados. Autores como Patinkin (1956), Clower (1965) y Leijonhufvud (1968), que trataron de cerrar la brecha existente entre macroeconomía y microeconomía, vieron que los fundamentos de la primera deberían ser diferentes a los del modelo walrasiano, es decir, que los precios no cambian en el corto plazo ante variaciones en la oferta o la demanda, sino que tienden a variar en el largo plazo porque los agentes se comportan racionalmente y tienen capacidad para influirlos. Hay un efecto inmediato sobre las cantidades reales (existencias, producto, empleo) y luego sobre los precios. Por ello, y dada la interdependencia entre los mercados de bienes y de trabajo, estos no se balancean y, simultáneamente, algunos agentes pueden quedar racionados.

Por consiguiente, para que el modelo walrasiano tuviera más sentido se debería enmarcar en una economía con restricciones cuantitativas (como el desempleo involuntario), en donde los ajustes de precios fueran reemplazados parcialmente por ajustes en cantidades.

La diversidad de enfoques sobre la naturaleza del ciclo económico hace necesario que las predicciones de cada teoría se contrasten con los hechos estilizados. En la siguiente sección presentamos estos hechos, para luego verificar los resultados de algunos modelos.

EL CICLO ECONÓMICO: CARACTERÍSTICAS Y HECHOS ESTILIZADOS

El ciclo económico se puede definir como los movimientos del producto y el empleo en el corto plazo alrededor de su tendencia de largo plazo. Estos movimientos no son uniformes en duración ni amplitud y es imposible predecirlos con modelos deterministas. El ciclo económico también se puede entender como una manifestación de las fases de actividad económica de un país a través del tiempo2. Siguiendo a Burns y Mitchell (1946), estas fases se pueden clasificar en expansión, auge, recesión y recuperación, caracterizadas por el movimiento de las principales variables macroeconómicas en direcciones determinadas por su impacto sobre la producción y el empleo, o de acuerdo con su respuesta ante el movimiento de estas últimas. A este respecto, se denominan variables procíclicas las que se mueven en la misma dirección del ciclo económico, contracíclicas las que se mueven en dirección opuesta al ciclo y acíclicas las que no se ven afectadas y no afectan el ciclo3. Estas definiciones no implican causalidad con relación al ciclo, sólo se refieren a la dirección del movimiento de una variable determinada a lo largo del mismo.

Si bien no hay regularidades en cuanto a la duración y magnitud de las fases del ciclo, sí las hay y muy marcadas en cuanto a las características que adoptan las variables macroeconómicas durante las fluctuaciones. Es decir, existe cierta unanimidad sobre la calificación de estas variables como procíclicas o contracíclicas, así como sobre otras relaciones macroeconómicas importantes. Esto se entiende mejor con un ejemplo: las características que exhiben diferentes economías durante una fase de auge son comunes a todas ellas, pero es muy probable que su duración y amplitud, con respecto a la tendencia difiera radicalmente entre unas y otras. En referencia a tales regularidades, Lucas (1977) manifiesta:

Hasta donde sé, no hay necesidad de calificar estas observaciones restringiéndolas a países o períodos de tiempo particulares: se presentan como regularidades comunes a todas las economías de mercado descentralizadas. Si bien no hay ninguna razón para anticiparlos, se puede concluir por los hechos que, con respecto al comportamiento cualitativo de los comovimientos entre las series, todos los ciclos económicos son iguales.

Y como él mismo diría más adelante, ese hecho hace posible estudiar los ciclos económicos en un solo contexto, independiente de las características políticas o institucionales, considerando únicamente las leyes que afectan a las economías descentralizadas.

]]> De modo que el objetivo de una teoría del ciclo económico no es modelar una situación particular, sino dar una buena aproximación a una serie de hechos comunes a todas las economías descentralizadas en cualquier momento del tiempo. Para determinar la validez de los modelos de fluctuaciones del producto, es necesario conocer antes cuáles son los hechos que tales modelos deben verificar.En forma similar a los modelos de crecimiento, basados en los hechos estilizados de Kaldor (1963), en esta sección mostraremos las principales regularidades que se presentan durante las etapas del ciclo económico, de las que debería dar cuenta todo buen modelo de fluctuaciones. Aquí seguimos los planteamientos de Lucas (1977) y Mankiw (1989), que pese a estudiar el ciclo económico desde perspectivas muy diferentes, coinciden en algunos de los hechos estilizados relacionados con las fluctuaciones.

1. El primer hecho es que los movimientos del producto generados por los diferentes sectores de la economía van en la misma dirección. Esta característica se suele conocer como coherencia.

2. La producción de bienes de consumo no duradero presenta más estabilidad que la de bienes de inversión o de consumo durables4.

3. Los beneficios de las empresas presentan alta coherencia y mayor amplitud que otras series.

4. Los precios en general son procíclicos.

5. Las tasas de interés de corto plazo son altamente procíclicas, mientras que las de largo plazo lo son ligeramente.

6. Los agregados monetarios y la velocidad del dinero son procíclicos.

7. Los salarios reales son procíclicos.

8. Existe una relación inversa entre consumo y ocio de los agentes a lo largo del ciclo.

]]> Resta mencionar dos hechos importantes. El primero, planteado inicialmente por el mismo Keynes (1936), se refiere a la mayor velocidad con la que una economía pasa de una fase baja del ciclo a una de prosperidad, con respecto a la velocidad del fenómeno contrario. El segundo, a la dirección de la relación entre el dinero y el producto a lo largo del ciclo económico, punto que no analizamos debido a la falta de consenso sobre esta relación5.LOS MODELOS DE CICLO REAL

Como ya mencionamos, la primera derivación de la crítica de Lucas en cuanto a la microfundamentación de los modelos macroeconómicos sobre fluctuaciones fue la Nueva Macroeconomía Clásica. Dicha corriente enmarca su análisis en mercados perfectamente competitivos donde no se asigna ningún papel al dinero (neutralidad monetaria), y consumidores y productores maximizan funciones de utilidad y beneficios respectivamente, de tal forma que el equilibrio es Pareto-eficiente. Estos modelos, conocidos como modelos de ciclo real6, logran aproximarse satisfactoriamente a la modelización del efecto de los shocks de tecnología sobre el producto en el corto plazo, donde muestran que un shock positivo de este tipo genera una fluctuación persistente durante los dos períodos inmediatamente siguientes y que posteriormente vuelve a su senda inicial. De igual forma, los modelos de ciclo real logran verificar el hecho estilizado (5) acerca de la alta prociclidad de las tasas de interés de corto plazo y de la menor prociclidad de las de largo plazo. No obstante lo anterior, varias de las demás predicciones de estos modelos van en contra de la evidencia empírica sintetizada en los hechos estilizados presentados en la sección anterior. Por esta razón, tales modelos han sido ampliamente criticados y su alcance empírico es bastante limitado7.

A continuación comentamos algunas de las predicciones de los modelos de ciclo real y su contrastación con los hechos estilizados.

1. Un importante resultado de estos modelos es que predicen una alta sustitución intertemporal de trabajo por los agentes ante variaciones transitorias de los salarios reales ofreciendo más, desde luego, cuando el salario real es más alto. Este argumento también se utiliza para posteriores desarrollos del modelo. Sobre este punto, Blanchard y Fischer (1989) plantean que para que el efecto de variaciones en los salarios reales relativos sea significativo, es necesario que la elasticidad de sustitución intertemporal de trabajo sea bastante alta. Por su parte, Pencavel (1986) ha mostrado que tal elasticidad se ubica entre 0 y 0,45, con lo cual los efectos sobre la oferta laboral, resultado de cambios transitorios en los salarios reales, se verían bastante reducidos y un importante argumento de estos modelos quedaría invalidado.

2. En los modelos de ciclo real, por trabajarse en escenarios perfectamente competitivos, los factores productivos se remuneran por sus productividades marginales. En este sentido, y centrándonos en el caso del mercado de trabajo, el salario real sería contracíclico ya que el uso del factor, por ejemplo al ser reducido en las recesiones, hace que su productividad marginal sea alta, con lo cual el salario real sería igualmente alto. No obstante se ha mostrado empíricamente que éste aumenta en los auges y disminuye en las recesiones, con lo que incentiva a los agentes a trabajar más en los períodos de mayor actividad económica y los desincentiva cuando ésta es baja. A esto nos referíamos en la sección anterior como salarios reales procíclicos (hecho estilizado 7). Por lo tanto también en este punto, los modelos de ciclo real van en dirección contraria de la evidencia empírica.

3. Otro resultado de dichos modelos es que determinan la oferta de trabajo como una función positiva de la tasa de interés, basados en el argumento de que un incremento en esta última induciría a los agentes a aumentar su nivel de trabajo para poder generar un mayor volumen de ahorro, que les significaría un mayor consumo futuro. De esta forma, al igual que en el hecho estilizado 5, la tasa de interés es procíclica. El argumento en contra de este resultado se basa en que las decisiones de los individuos en lo referente a su oferta laboral son independientes de los movimientos en la tasa de interés o, a lo sumo, bastante reducidos.

4. Los modelos de ciclo real predicen que consumo y ocio se mueven a través del ciclo económico en la misma dirección. Sin embargo se ha observado empíricamente que en los auges el consumo aumenta y el ocio cae, mientras en las recesiones el consumo cae y el ocio aumenta. Es decir, se ha mostrado que se presenta una relación inversa entre consumo y ocio de los agentes a través del ciclo (hecho estilizado 8). Para que la relación que se observa empíricamente se cumpla es necesario que el salario real sea procíclico, lo que como dijimos antes no ocurre en los modelos de ciclo real.

5. La última crítica a estos modelos, y tal vez la más importante, se refiere a la no inclusión del dinero. En este sentido, se argumenta que hay suficiente evidencia que muestra que un shock monetario puede tener efectos reales, por lo menos en el corto plazo. La validez de dichos modelos a este respecto se puede entender como un intento de aislar tales efectos para centrarse únicamente en fenómenos reales. Otra posible razón para aislar el dinero de los fenómenos reales se encuentra en el resultado de neutralidad propuesto por Sidrauski (1967).

Como dijimos arriba, un argumento que subyace bajo los modelos de ciclo real es que las fluctuaciones generadas son el resultado del comportamiento óptimo de los agentes ante las condiciones de la economía. En este orden de ideas, las únicas fuerzas que generan las fluctuaciones son aquellas que modifican el equilibrio walrasiano, el cual desde luego corresponde a una situación eficiente en el sentido de Pareto. Una crítica surgida a este respecto, y que no está fundamentada tanto en los hechos estilizados sino en la construcción teórica del argumento, es que en los modelos del ciclo real la optimización económica se obtiene indistintamente en las recesiones y en los auges. Este argumento plantea que es ilógico que se pueda entender una recesión como una situación óptima, al igual que una etapa de auge. Tal consideración se hace en los modelos de ciclo real debido a que, según estos, no hay ganancias posibles provenientes del intercambio que no hayan sido previamente realizadas, aunque resulte claro que el bienestar es mayor en los auges que en las recesiones.

]]> A nuestro modo de ver, el significado de esta optimización no quiere decir que en expansiones, auges, recesiones y recuperaciones el bienestar económico sea el mismo (óptimo de Pareto), sino que en cada una de estas fases, con un nivel de capacidad instalada dado, la economía asigna los recursos de tal forma que no es posible mejorar a algún agente de la economía sin empeorar a otro. Un sencillo ejemplo de esto se puede entender en una economía de intercambio puro representada en una caja de Edgeworth que cambia sus dimensiones de acuerdo con las fases del ciclo. De esta forma aunque en una recesión y un auge se presenten cajas con diferentes tamaños (debido a que las dotaciones son menores en una recesión que en un auge), en ambos casos la economía alcanza una asignación eficiente en el sentido de Pareto.Debido a las dificultades que se presentan al modelar las fluctuaciones del producto en escenarios perfectamente competitivos, al no verificar varios hechos estilizados y no tener en cuenta fallas de mercado, consideramos importante analizar tal fenómeno en ambientes de competencia imperfecta. Este es el tema de la siguiente sección.

MACROECONOMÍA NO WALRASIANA

Como acabamos de ver, los modelos walrasianos tradicionales son bastante limitados para el análisis de las fluctuaciones del producto en el corto plazo. A la luz de las teorías no walrasianas, el problema radica en que la concepción walrasiana ha definido un equilibrio como un sistema de precios a los cuales se igualan ofertas y demandas en todos los mercados, dado que consumidores y productores maximizan sus funciones objetivo con sus respectivas restricciones. En este escenario, los agentes reciben señales de precios enviadas por una figura ficticia conocida como el subastador walrasiano y con base en ellas forman sus demandas (u ofertas).

Cualquier situación en la que oferta y demanda difieran se ha entendido como desequilibrio en el sentido walrasiano. Sin embargo, al analizar los movimientos en los mercados de bienes y trabajo, es muy común que se presente el continuo desbalance entre oferta y demanda, lo que hace necesario ampliar el concepto de equilibrio walrasiano a un nuevo concepto de equilibrio que permita la igualación de oferta y demanda, según restricciones cuantitativas y esquemas de racionamiento compatibles con ciertas condiciones particulares.

EQUILIBRIO NO WALRASIANO

Antes de hacer un análisis macroeconómico con este esquema, presentaremos la metodología general con la que se trabaja en escenarios no walrasianos8. Esto consiste inicialmente en distinguir transacciones netas deseadas y efectivas que denotaremos respectivamente como:

donde d y s denotan demanda y oferta respectivamente, y los subíndices i al i-ésimo agente y h al h-ésimo bien.

]]> Como es de esperar, por ser una identidad contable, las transacciones netas agregadas siempre se balancearán, ya que toda compra para un agente es una venta para otro y viceversa. Así, tenemos para h = 1, , l.

Por lo tanto, para h =1, , l.

Sin embargo, las demandas netas pueden no balancearse debido a que no existe nada que garantice que los deseos de compra y venta entre los agentes se igualen. Lo que puede resultar en

De esta forma, habrá agentes para los cuales sus transacciones netas sean inferiores a sus demandas netas

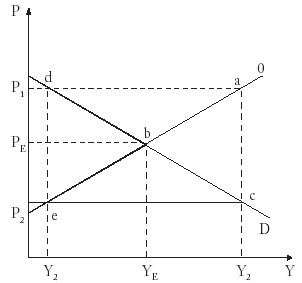

A los agentes que no satisfacen su oferta o demanda les llamaremos racionados, es decir, un demandante racionado es aquel cuya compra es menor que su demanda, y un oferente racionado es aquel cuya venta es menor que su oferta. Para no hacer una mayor profundización respecto a las características que debe satisfacer un esquema de racionamiento, nos referiremos únicamente a la condición del lado corto del mercado o más comúnmente llamada la regla del lado corto. Esta regla dice que las transacciones siempre son determinadas por la parte del mercado que tiene menores deseos de transar. En la gráfica 1, las curvas eba y dbc representan las funciones de oferta y demanda de los agentes respectivamente (transacciones deseadas), mientras las líneas fuertes representan las transacciones que se realizan en la economía. Esto es, si la oferta es mayor que la demanda, esta última determina el nivel de transacciones, mientras que si es mayor la demanda, es la oferta la que determina este nivel.

Por ejemplo, al nivel de precios P1, los oferentes quisieran vender hasta Y2, sin embargo, a este nivel de precios, los demandantes sólo quisieran comprar hasta Y1. Como los deseos de estos últimos son menores (lado corto del mercado), ellos son quienes determinan las transacciones de la economía. Podemos generalizar diciendo que cuando el precio se ubica por encima del nivel de precios de equilibrio walrasiano (PE), los demandantes determinan las transacciones. Si este precio se encuentra por debajo, son los oferentes los que las determinan.

]]> Gráfica 1

MERCADOS DE BIENES Y TRABAJO

Con base en la metodología que acabamos de explicar para caracterizar equilibrios con racionamiento, y remitiendo al lector interesado en una mayor claridad sobre estos conceptos a las referencias citadas, analizaremos ahora las posibles situaciones que surgen en el ámbito macroeconómico de la interrelación de los mercados de bienes y trabajo (cuando no hay acumulación de stocks), así como del signo de los excesos de demanda en cada uno de estos. De esta forma, debemos tener en cuenta que en los mercados de bienes y trabajo pueden existir excesos de oferta o de demanda, y que las situaciones que mencionamos surgen de las diferentes combinaciones de tales excesos, y estarán determinadas por los valores que tomen los precios y el papel que juegue el gobierno.

Por lo tanto pueden darse cuatro posibles casos: a) que exista un exceso de oferta de bienes y un exceso de oferta de trabajo, caso al que llamaremos equilibrio keynesiano; b) exceso de oferta de trabajo y exceso de demanda de bienes, que caracteriza el equilibrio clásico; c) exceso de demanda de trabajo y exceso de demanda de bienes, caso al que nos referiremos como equilibrio de inflación reprimida o de pleno empleo; d) exceso de demanda de trabajo y exceso de oferta en el mercado de bienes, caso que no trabajaremos pues cuando hay un exceso de oferta en el mercado de bienes, las empresas (racionadas en sus ventas) no demandarán un volumen de trabajo superior a aquel que les permite producir justamente la cantidad que logran realizar, es decir, no puede existir un exceso de demanda de trabajo. Todo lo anterior, teniendo en cuenta que no hay lugar a la acumulación de inventarios.

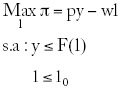

EL MODELO

Suponemos una economía con precios y salarios completamente rígidos, constituida por una firma representativa que maximiza sus beneficios sujeta a una función de producción9 y = F(l), un hogar representativo que ofrece trabajo inelásticamente, respecto al nivel de salarios reales, al nivel de pleno empleo (l0) y demanda producto de acuerdo con una función de consumo10  , y el gobierno, que tiene unas compras deseadas

, y el gobierno, que tiene unas compras deseadas  y recauda impuestos

y recauda impuestos . Hay tres tipos de bienes en la economía: producto cuyo precio es p, trabajo cuyo precio es w, y dinero que actúa como numerario.

. Hay tres tipos de bienes en la economía: producto cuyo precio es p, trabajo cuyo precio es w, y dinero que actúa como numerario.

EQUILIBRIO KEYNESIANO

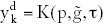

Como dijimos antes, este régimen se presenta cuando existe un exceso de oferta de bienes (empresas racionadas) y un exceso de oferta de trabajo (trabajadores racionados), es decir, cuando la oferta se encuentra racionada en ambos mercados. De esta forma, en los mercados de bienes y de trabajo la demanda (lado corto del mercado en ambos casos) determinará el nivel de transacciones que se realicen. En lo anterior subyace la explicación keynesiana del desempleo, según la cual éste existe debido a una insuficiente demanda agregada.

Podemos caracterizar la demanda agregada de bienes por el consumo de las familias más el gasto deseado del gobierno:

]]>

de donde podemos obtener

Como las transacciones son determinadas por el lado corto del mercado (la demanda en este caso):

De igual forma, en el mercado de trabajo el nivel de empleo estará determinado por la demanda. Es decir, la cantidad de trabajo que las empresas necesitan para producir yK será la cantidad de trabajo efectivamente contratado. Por lo tanto, las empresas forman su demanda en el mercado de trabajo teniendo en cuenta la restricción que enfrentan en el mercado de bienes. Esto es:

Reemplazando la demanda efectiva de bienes obtenemos

De esta forma, para obtener equilibrio keynesiano necesitamos que la demanda agregada sea inferior a la de pleno empleo y que el nivel de empleo efectivo se ubique por debajo del de pleno empleo, así:

]]>

Por lo tanto, el problema de la firma representativa queda

Con lo que obtenemos la condición de primer orden

y el trabajo con el cual se alcanza un nivel de producto

De esta forma, el nivel de producto que la firma ofrece está dado por

mientras la demanda, que es la encargada de determinar las transacciones, está dada por

]]>

Por lo tanto, para que haya exceso de oferta en el mercado de bienes es necesario que ocurra

Es decir, que la demanda por bienes (keynesiana) sea menor que la oferta de pleno empleo, y menor que la oferta de la firma, con lo cual esta última demandará un nivel de empleo menor o igual al de pleno empleo.

Nótese que en este régimen puede existir desempleo involuntario, aun cuando los salarios reales vigentes sean los que balancean el mercado de trabajo, ya que una insuficiente demanda de producto obligará a las firmas a reducir su demanda laboral. De aquí se puede observar que una reducción en los salarios como medida de política económica para aumentar los niveles de empleo y producto sería completamente ineficaz11. Por el contrario, medidas que estimulen la demanda agregada, como un aumento en el gasto público o reducción de impuestos tendrían efectos positivos sobre estas variables. Igual resultado obtendríamos con una reducción del nivel de precios vía estimulación del consumo. Estos resultados los podremos ver cuando nos refiramos a los ciclos.

EQUILIBRIO CLÁSICO

Este régimen se caracteriza por un exceso de oferta de trabajo y de demanda de bienes. Por lo tanto, la demanda de trabajo y la oferta de bienes son los encargados de determinar el nivel de transacciones de la economía (en ambos mercados). Aquí el desempleo existe porque los salarios (que supusimos rígidos) son más altos que la productividad marginal del trabajo, lo cual hace que la firma reduzca su demanda de trabajo, con lo que se genera desempleo. Con un menor volumen de ocupación, la firma alcanza un producto menor que el de pleno empleo; de esta forma se da un exceso de demanda de bienes. Es decir, la firma realiza toda su producción pero no tiene incentivos para aumentarla, esta vez (a diferencia del caso keynesiano) no porque enfrente restricciones en el mercado de bienes, sino porque el costo de hacerlo (salario real) es muy alto.

La demanda de trabajo de la firma es la respuesta al problema de maximización de sus beneficios

es decir12,

]]>

con la cual se genera un nivel de producto (oferta)

Para ubicarnos en este régimen necesitamos que el salario real esté por encima de la productividad marginal del trabajo, lo que hará que el nivel de ocupación se ubique por debajo del pleno empleo. Esto es

lo que se puede expresar como

o equivalentemente

Con lo anterior, podemos decir que el nivel de oferta de producto y c se ubicará por debajo de la demanda corriente, la cual puede ser expresada de igual manera que en el caso keynesiano

]]>

Por lo tanto, el nivel de producto clásico va a ser menor que el keynesiano.

o lo que es lo mismo

De aquí se puede observar que si la economía se encuentra en una situación clásica, las medidas keynesianas explicadas arriba (demanda expansiva) sólo aumentarían el exceso de demanda de bienes. Por el contrario, la única medida efectiva de política económica sería una reducción de los salarios reales, pues incentivaría a las firmas a contratar más trabajo y de esta forma generaría un mayor volumen de producto, lo que reduciría el exceso de demanda de bienes.

EQUILIBRIO DE INFLACIÓN REPRIMIDA

En este último régimen, la economía está caracterizada por exceso de demanda en ambos mercados. En el mercado de trabajo, la oferta (inelástica) l0 determina el nivel de ocupación, motivo por el cual a este régimen también se le conoce como de pleno empleo. De igual forma en el mercado de bienes, las transacciones están determinadas por la oferta de producto, que corresponde a la de pleno empleo y0. Por lo tanto, como y0 = F(l0) y l* = l0, entonces y* = y0.

Si existe un exceso de demanda de bienes al nivel de producción de pleno empleo, la firma estaría interesada en elevar su nivel de producción, aunque para hacerlo necesitaría contratar una mayor cantidad de mano de obra, lo cual no es posible ya que la oferta está fija en el nivel de pleno empleo.

Los excesos de demanda en los mercados de bienes y trabajo están dados respectivamente por

]]>

Un aumento en la demanda agregada incrementaría el desajuste en el mercado de bienes. Por su parte, una disminución sólo reduciría el exceso de demanda en el mercado de bienes, aunque persistiría el exceso de demanda de trabajo. Respecto a los salarios reales, podemos decir que un aumento incrementaría el exceso de demanda de bienes (vía oferta y demanda), mientras que una reducción incrementaría el exceso de demanda de trabajo. Podemos observar que en este escenario, cualquier medida de política económica es ineficaz.

ANÁLISIS GLOBAL

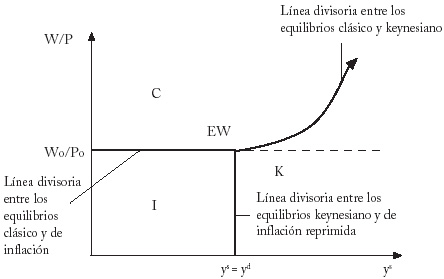

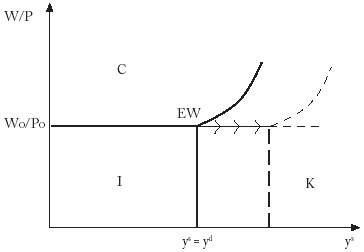

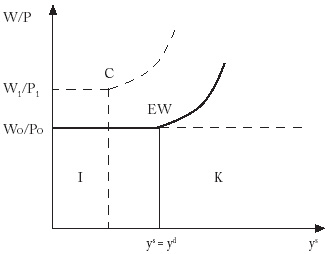

Después de haber mostrado las características de cada tipo de equilibrio, se pueden analizar estos tres casos de una forma general, mostrando en una gráfica (en el plano (y, w/p)) la forma en que aparecen como casos particulares de excesos de oferta o demanda en cada uno de los mercados analizados.

Para esto, empecemos en la gráfica 2 ubicando el punto walrasiano (W0/P0, y0), en donde se balancean ambos mercados. A cualquier nivel de salarios reales por debajo del walrasiano se presenta un exceso de demanda de trabajo; por su parte, cuando la oferta de producto es menor que la demanda walrasiana tenemos un exceso de demanda de bienes. Por lo tanto, la combinación de estos dos fenómenos determina el equilibrio de inflación reprimida que representamos con la letra I. El equilibrio keynesiano (K) se presenta cuando la oferta de producto es mayor que la demanda, independientemente del nivel de salarios reales. Por su parte, el equilibrio clásico (C) ocurre cuando los salarios reales son mayores a los walrasianos.

El vector de salarios reales de pleno empleo antes del punto walrasiano determina la frontera entre los equilibrios clásico y de inflación reprimida, ya que en cada punto sobre ésta el mercado de trabajo se balancea, persistiendo simultáneamente un exceso de demanda de bienes, y por encima de la cual (con salarios reales mayores al walrasiano) se presenta exceso de oferta de trabajo (equilibrio clásico).

La línea que divide las zonas keynesiana y de inflación reprimida se caracteriza por el pleno empleo en el mercado de bienes, y debido a que los salarios reales se encuentran por debajo de los walrasianos, se presenta un exceso de demanda de trabajo. Por lo tanto en ambos mercados hay pleno empleo.

Queda por explicar la frontera entre las regiones clásica y keynesiana. La región clásica, habíamos visto, se caracteriza por un exceso de demanda en el mercado de bienes, esto es, la oferta ysc se encuentra por debajo de la demanda y del nivel de pleno empleo

]]>

Por su parte, en el caso keynesiano, la demanda de bienes se ubica por debajo de la oferta y del nivel de pleno empleo, es decir

Combinando estas dos ecuaciones obtenemos

donde

De los dos primeros términos de la primera ecuación obtenemos que los oferentes (lado corto del mercado en este caso) realizan toda su producción, aunque como esto se hace a un nivel de producto por debajo del de pleno empleo (tercer término de la ecuación), habrá lugar a un exceso de oferta de trabajo (desempleo), pues sólo se va a demandar el volumen de trabajo necesario para producir ysc.

No obstante, este exceso de oferta de trabajo sólo puede ocurrir, en este caso, si los salarios reales son mayores que los walrasianos. De otro lado, debido a que los oferentes realizan toda su producción se pensaría que se presenta un exceso de demanda de bienes en esta frontera, aunque como los salarios reales son mayores que los walrasianos, estos últimos hacen que aumente la demanda de bienes, con lo que se alcanza el balance de este mercado. El argumento anterior, junto al de los salarios reales mayores a los walrasianos, en esta frontera explica la razón por la cual se presenta la curvatura de la línea que divide la región clásica de la keynesiana.

Cabe anotar que la ubicación y la curvatura de ésta depende del impacto que pueden tener movimientos en los salarios reales sobre la demanda agregada.

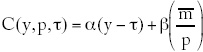

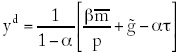

]]> LOS CICLOSEn esta parte analizaremos el comportamiento de la economía descrita hasta ahora cuando se presentan shocksde oferta o demanda. Primero daremos una forma específica a la función de consumo para determinar en cada equilibrio cómo reaccionan las principales variables ante cambios en los parámetros

donde  representa la oferta monetaria y a, la propensión marginal a consumir.

representa la oferta monetaria y a, la propensión marginal a consumir.

Por lo tanto, la función de demanda, como se puede observar de las definiciones de equilibrio dadas arriba, es la misma en los tres casos y viene dada por:

despejando y, la demanda corresponde a

Finalmente asumiremos que los precios y salarios en el tiempo son flexibles al alza pero rígidos a la baja, es decir suponemos un tâtonnement walrasiano pero con la idea de que hay rigidez a la baja. De esta forma, precios y salarios serán una función lineal sólo de los excesos de demanda en los mercados de bienes y trabajo, respectivamente.

Esto es

]]>

donde zb y z1 representan los excesos de demanda en los mercados de bienes y trabajo, respectivamente.

‘SHOCKS’ DE DEMANDA

Partiendo de una situación walrasiana tenemos

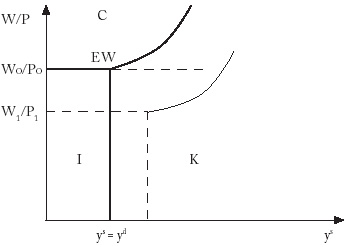

Es decir que al nivel de precios de equilibrio walrasiano, la oferta es igual a la demanda. Si se genera un shock de demanda positivo causado por ejemplo por un aumento en las compras del gobierno, observamos que las condiciones de oferta no se verían afectadas, razón por la que los salarios reales walrasianos seguirían siendo los mismos. Sin embargo, el nivel de precios sí aumentaría, lo cual haría que los salarios nominales aumenten en la misma proporción, y el punto walrasiano se ubicaría a un nivel de salarios y precios más elevado, pero sobre la misma recta (ver gráfica 3).

Si el ajuste de los precios y salarios no es instantáneo, la economía (al mantenerse en el mismo punto) pasaría de un equilibrio walrasiano a un punto en la frontera entre los equilibrios clásico y de inflación reprimida. Lo anterior, debido a que los salarios son los que balancean el mercado de trabajo, mientras los precios se encuentran por debajo de los walrasianos; es decir, se presentará exceso de demanda de bienes y el mercado de trabajo se encontrará balanceado.

Como se presenta exceso de demanda de bienes, los precios tenderán a aumentar, lo que incentiva a la firma representativa a aumentar su producción. Así, después del ajuste de precios, el nivel de producto será superior al de la situación inicial. Este resultado era de esperarse por el valor que toma en este modelo el multiplicador keynesiano.

]]>

‘SHOCKS’ DE OFERTA

Positivo

Al contrario de los shocksde demanda, los shocksde oferta positivos afectan directamente los salarios reales de la economía y los conducen al alza. En la gráfica tradicional, esto se observa como un desplazamiento hacia arriba de la recta de salarios reales. Con un mayor volumen de producción causado por el shock tecnológico, se pensaría que los precios de la economía deberían bajar para balancear el mercado de bienes, aunque como estos son rígidos a la baja, se presentará un exceso de oferta en este mercado. Por lo tanto, el nuevo equilibrio walrasiano se ubicaría por ejemplo a un nivel de precios más bajo con salarios nominales fijos (mayor salario real). Sin embargo debido a la rigidez comentada arriba, la economía al quedarse en el mismo punto pasaría de ubicarse en el punto walrasiano a uno en la región de equilibrio keynesiano, es decir, a un escenario con exceso de oferta en ambos mercados (ver gráfica 4).

No obstante se esperaría que los salarios reales aumentaran, lo que balancearía el mercado de trabajo (frontera clásica-keynesiana).

Negativo

Con un shock de oferta negativo ocurre lo contrario del caso anterior. Aunque los salarios reales que balancean el mercado de trabajo caen, los precios y salarios no varían debido a la forma como reaccionan en este caso. De otro lado se presenta un exceso de demanda de bienes, y al mantenerse la economía en el mismo punto, pasaría del caso walrasiano al equilibrio clásico.

Gráfica 5

]]>

Aunque el nivel de producto de pleno empleo aumenta por la rigidez a la baja en los salarios, la economía no llegará a ese punto.

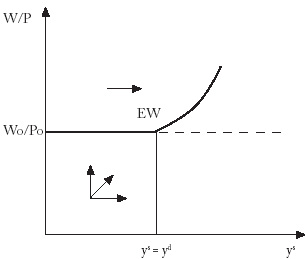

Analicemos ahora qué pasa con la economía descrita cuando nos encontramos inicialmente en un punto diferente al walrasiano. Observemos que si la economía se encuentra en la región de inflación reprimida, dado que las leyes de ajuste de precios y salarios hacen que estos sólo respondan ante excesos de demanda, se presentaría una tendencia al aumento de los precios en ambos mercados hasta el punto en que cada uno se balancee. Los salarios reales mayores inducen a un aumento en la oferta laboral, lo que elimina el exceso de demanda de trabajo. Por su parte, los precios más altos desincentivan la demanda de bienes y hacen que este exceso se elimine. De esta forma, el equilibrio de inflación reprimida sólo aparece como un fenómeno transitorio, ya que la economía eventualmente tenderá al punto walrasiano.

Similarmente si la economía se encuentra en un punto en la región clásica debido a la existencia de un exceso de demanda de bienes, se presentaría un incremento en el nivel de precios que haría que este mercado se balancee. Como los salarios reales no se modifican, la economía se ubica en la frontera clásica keynesiana y el exceso de oferta laboral persiste. Al igual que en el caso anterior, el equilibrio clásico sólo aparece como un fenómeno transitorio. Por el contrario, si la economía se ubica en la región keynesiana, no hay ninguna ley de ajuste de precios y salarios que garantice que salga de esta zona. Con exceso de oferta en ambos mercados, ni los precios ni los salarios reaccionan para remediar tal situación; en esa situación, los productores y los consumidores se verían racionados y la economía se estancaría, y sólo la intervención del gobierno podría balancear ambos mercados con políticas que estimulen la demanda agregada. Así pues, el equilibrio keynesiano se puede entender como un fenómeno permanente. La gráfica 6 muestra el diagrama de fase de esta economía.

HECHOS ESTILIZADOS SOBRE EL CICLO ECONÓMICO EN UN ESCENARIO NO WALRASIANO

A diferencia de los modelos de ciclo real, como se comentó anteriormente, este modelo permite revisar los hechos estilizados relacionados con los precios así como con los agregados monetarios, que en aquel eran ignorados. El análisis que hacemos en esta parte se deduce principalmente del movimiento de precios, salarios y producto a través de las fases del ciclo.

Retomando la enumeración de las fases mencionadas, podemos empezar refiriéndonos a la etapa de prosperidad como aquella en la que la actividad económica muestra condiciones favorables. El nivel de empleo presenta una tendencia creciente, al igual que el de producción y ventas de las empresas. De acuerdo con los hechos estilizados 4 y 6 se genera un incremento en los precios y salarios reales según el desenvolvimiento de la economía. En la gráfica 6, lo anterior se observa como un desplazamiento de la economía hacia la derecha y arriba, a partir de la zona clásica o de inflación reprimida (aumento del producto y de los salarios reales). De persistir la etapa de prosperidad, como es probable que ocurra, la economía llegaría a su fase de auge y terminaría ubicándose en alguna de las fronteras, dependiendo de en cuál de las dos regiones se inicie la prosperidad. Si ésta se inicia en la región de inflación reprimida, la economía se podría ubicar en las fronteras keynesiana-inflación reprimida o clásica-keynesiana, dependiendo de la velocidad de ajuste de precios y salarios reales. En cualquiera de los dos casos, la economía llegaría finalmente al equilibrio walrasiano.

Si la etapa de prosperidad se inicia en la región clásica, como sólo se presentaría un ajuste de precios, la economía se ubicaría en la frontera clásica-keynesiana y solo alcanzaría el balance del mercado de bienes pero nunca el punto walrasiano, debido al estancamiento de la economía en la frontera mencionada.

]]> Hasta este punto, es necesario decir que la forma de las fluctuaciones que hemos descrito sólo es válida como el resultado de las leyes de ajuste de la economía. Sin embargo podría también pensarse el caso de una prosperidad ficticia fundamentada en constantes shocks positivos de demanda, que al desaparecer llevan a la economía a una etapa recesiva con exceso de oferta en ambos mercados. Ejemplo de esto es el de caso de aumentos constantes en las compras del gobierno o del sector externo, las cuales incentivan el sector productor, que en estos encuentra importantes compradores. Sin embargo, al suspenderse estas compras se genera un exceso de oferta de bienes pues no es posible realizar toda la producción alcanzada, por lo que la economía se estancaría en la región keynesiana, que como dijimos arriba no cuenta con leyes de ajuste que garanticen su salida de esta situación.De otro lado, partiendo de una etapa de recesión modelada como un punto en la región keynesiana, es necesaria la intervención del gobierno para incentivar la demanda agregada a través de un aumento en el gasto público o una reducción en los impuestos. Como vimos, al nivel de precios y salarios vigentes, la economía pasaría a un punto en la región de inflación reprimida, o al menos en su frontera con la región keynesiana. De esta forma, el mercado de bienes se balancearía o incluso pasaría a tener un exceso de demanda. Este fenómeno correspondería a la fase de recuperación de la economía; los precios y salarios se ubicarían por debajo de los walrasianos pero con una tendencia al alza causada por los excesos de demanda presentes en ambos mercados.

Por haber trabajado con una firma representativa, este modelo verifica el hecho estilizado 3, que se refiere a la coherencia de los beneficios de las firmas durante el ciclo. Respecto a la prociclidad del dinero (hecho estilizado 4), se podría pensar en una expansión monetaria como un shock de demanda positivo para aliviar una recesión. Como dijimos, los precios no reaccionarán inmediatamente, lo que incentivaría la producción y violaría la dicotomía clásica.

Finalmente, respecto al movimiento del consumo y el ocio, podemos ver que en las fases de prosperidad el consumo y la oferta laboral aumentan, con lo que se verifica el hecho estilizado 8. Se puede mostrar que en las fases contractivas el consumo y la oferta laboral disminuyen.

CONCLUSIONES

En este artículo abordamos algunos de los principales temas relacionados con las fluctuaciones del producto y el empleo en el corto plazo. La primera parte de las conclusiones que presentamos se refiere a política económica; la segunda, a aspectos teóricos.

Como se comentó, en algunos casos las fluctuaciones pueden ser resultado de procesos altamente aleatorios, como los shocks de tecnología, mientras que en otros casos pueden ser la respuesta de la economía ante fallas de mercado, o el resultado de la intervención del gobierno en la economía a través de las políticas fiscal o monetaria. A este respecto es de destacar la importancia del gobierno en la economía. Bajo ciertas condiciones, la economía no se puede recuperar por sí sola de una fase recesiva, por lo que es necesaria la intervención estatal con políticas de incentivos a la demanda agregada. Desde luego es necesario tener en cuenta los posibles problemas relacionados con la deuda del gobierno y su sostenibilidad, tema que está fuera del alcance de este trabajo.

En lo referente a la teoría económica, se debe señalar la importancia de una rigurosa microfundamentación a la hora de hacer análisis macroeconómicos. En este sentido, hacer un análisis restringido a un escenario de competencia perfecta trae consigo una serie de limitaciones como la no consideración de las fallas de mercado, lo que puede sesgar el análisis, como se observó en algunos hechos del modelo de ciclo real. De aquí surge la necesidad de trabajar estos problemas en escenarios que cobijen casos en los que se consideren fallas de mercado, es decir, en competencia imperfecta. Desde luego analizar una economía en este escenario es bastante complejo. La tarea se simplifica notablemente al realizar un análisis de equilibrio parcial, pero el carácter agregado de estos modelos y el uso constante de un agente representativo limitan sustancialmente el análisis. Por lo que aparece la necesidad de enmarcar una economía de competencia imperfecta en un escenario de equilibrio general. Esto fue básicamente lo que intentamos mostrar, aunque aún se presentan algunas limitaciones teóricas como la existencia de un solo sector productivo de un único bien, la no inclusión de algunas variables como la tasa de interés y el carácter de economía cerrada que limita el análisis de los ciclos de economías dependientes en forma significativa del comercio exterior.

En el mismo sentido, al trabajar en competencia imperfecta es necesario involucrar a los propios agentes de la economía en la formación de los precios. Así como los agentes toman decisiones respecto a cantidades, también lo deben hacer con respecto a los precios. Desde luego, este problema abre la posibilidad de ser trabajado en escenarios estratégicamente competitivos, lo que hace necesaria la introducción de herramientas de la teoría de juegos para hacer un buen análisis.

Para terminar cabe mencionar dos aspectos. El primero de ellos es la importancia de la asignación de un papel activo del gobierno, que como vimos puede afectar la economía a través de muchas vías mediante las políticas fiscal y monetaria. El último es destacar el largo camino sin recorrer en el estudio de equilibrios no walrasianos, junto con el desarrollo de modelos empíricos que sirvan de aproximación al estudio de los ciclos económicos en los diferentes países.

]]>1. Es necesario distinguir entre las definiciones de riesgo e incertidumbre, entendiendo la primera como una situación en la cual los agentes conocen la distribución de probabilidad respecto al comportamiento futuro de las variables en cuestión, pero no pueden determinar con exactitud el valor que estas tomarán. Por su parte se considera como una situación de incertidumbre aquella en la que los agentes ni siquiera conocen la distribución de probabilidad. Para el lector interesado, ver Muth (1961) y Lucas (1977).

2. El ciclo económico no es una construcción teórica sino un hecho empírico que se manifiesta en todos los países a partir de cierta etapa de desarrollo económico.

3. Usualmente el carácter procíclico o contracíclico se relaciona con una variable de referencia, por lo general la tasa de crecimiento del producto o el nivel de empleo.

4. Esta característica significa que los alimentos y demás bienes de consumo inmediato siempre hacen parte del plan de consumo de los hogares en forma estable ante cambios en las condiciones macroeconómicas; por ello siempre tienen gran demanda y las firmas se ven incentivadas a producirlos. No ocurre lo mismo con los bienes de inversión y de consumo durable (entre los que se incluyen los bienes suntuarios).

5. Para profundizar este punto, ver Arévalo y Castro (2000).

6. Ejemplos de estos modelos se encuentran en Romer (1996), y Blanchard y Fischer (1989).

7. Una de las críticas más conocidas a los modelos de ciclo real se encuentra en Mankiw (1989).

8. Para un análisis detallado sobre equilibrios no walrasianos, ver Bénassy (1986, 1990, 1993), Malinvaud (1977) y Villa, Arévalo y Castro (2001).

]]> 9. Donde la función de producción cumple con las condiciones:

10. Donde las propensiones marginales con respecto al consumo, al ingreso, precios e impuestos son respectivamente:

11. Esto, si se tiene en cuenta que las propensiones marginales a consumir de los ingresos laborales y de las rentas, por parte del consumidor representativo, son iguales ya que si fuera mayor la primera de estas, un aumento en los salarios sí tendría efectos positivos sobre el consumo. Esta idea se puede entender como un agente que determina su consumo por sus ingresos laborales y su participación en los beneficios de la empresa c = awl + bp. Se podría pensar el caso en que los beneficios son destinados únicamente al ahorro, b = 0, lo cual haría que un aumento en los salarios afectara el consumo.

12. Donde, como es de esperarse, la demanda de trabajo responde negativamente a variaciones en los salarios reales.

REFERENCIAS BIBLIOGRÁFICAS

1. Arévalo J. y Castro A. Las fluctuaciones del producto en el corto plazo, tesis de pregrado en Economía, Bogotá, Universidad Externado de Colombia, 2000. [ Links ]

2. Argandoña, A.; Gámez C., y Mochón F. Macroeconomía Avanzada II, Madrid, McGraw Hill, 1996. [ Links ]

3. Arrow, K. J. Toward a Theory of Price Adjustment, Abromowitz, M., The allocation of economic resources, Stanford University Press, 1959. [ Links ]

4. Barro, R. J. y Grossman, H. L. Money, Employment and Inflation, Cambridge, Cambridge University Press, 1976. [ Links ]

5. Barro, R. J., y Sala i Martin, X. Economic Growth, Madrid, McGraw Hill, 1995. [ Links ]

6. Bénassy J. P. A Disequilibrium Approach to Monopolistic Price Setting and General Monopolistic Equilibrium, Review of Economic Studies 43, 1976. [ Links ]

7. Bénassy J. P. A Neo-keynesian Model of Price and Quantity Determination in Disequilibrium, en Schwodiauer, G., editor, Equilibrium and Desequilibrium in Economic TheoryBoston, MA, Reidel Publications, 1978. [ Links ]

8. Bénassy J. P. Macroeconomics: An introduction to the Non- Walrasian Approach, París, Centre National de la Recherche Scientifique, 1986. [ Links ]

9. Bénassy J. P. The Objective Demand Curve in General Equilibrium with Price Makers, Economic Journal, 98, 390, 1988, pp. 37-49. [ Links ]

10. Bénassy J. P. Non Walrasian Equilibria, Money and Macroeconomics, Friedman, B. M. y Hanh, F. H., Handbook of Monetary Economics, volumen I, París, Elsevier Science Publishers, B.V., Cepremap, 1990. [ Links ]

11. Bénassy J. P. Non Clearing Markets: Microeconomic Concepts and Macroeconomic Applications, Journal of Economic Literature 21, junio, 1993, pp. 732-761. [ Links ]

12. Bénassy J. P. Classical and Keynesian Features in Macroeconomic Models with Imperfect Competition, Dixon, H.D. y Rankin, N., editores, The New Macroeconomics. Imperfect markets and policy effectiveness, Cambridge University Press, 1995. [ Links ]

13. Blanchard O. J. Why does money affect output? A survey, Friedman, M. y Hahn, editores, Handbook of Monetary Economics, volume II, Amsterdam, North Holland, 1990. [ Links ]

14. Blanchard O. J. y Fischer S. Lectures on Macroeconomics, MIT Press, Cambridge Massachusetts, 1989. [ Links ]

15. Burns, A. F. y Mitchell, W. C. Measuring Business Cycles, Nueva York, National Bureau of Economic Research, 1946. [ Links ]

16. Cass, C. Optimum Growth in an Aggregative Model of Capital Accumulation, Review of Economic Studies 32, 1965. [ Links ]

17. Clower, R. W. La contrarrevolución keynesiana: Una valoración teórica, Hahn, F. H. y Brechling, T. P. R., editores, La teoría de las tasas de interés, Londres, Macmillan, 1965. [ Links ]

18. Dixon, H. D. y Rankin, N. The New Macroeconomics. Imperfect Markets and Policy Effectiveness, Cambridge University Press, 1995. [ Links ]

19. Hahn, F. H., y Brechling, F. P. R., editores. The Theory of Interest Rates, Londres, Macmillan, 1965. [ Links ]

20. Hicks, J. R. Mr. Keynes and the Classics: A Suggested Interpretation, Econometrica 5, 1937. [ Links ]

21. Kaldor, N. Capital Accumulation and Economic Growth, Lutz, F. y Hague, D., editores, Proceedings of a Conference Held by the International Economics Association, Londres, Macmillan, 1963. [ Links ]

22. Keynes, J. M. La teoría general de la ocupación el interés y el dinero, 1936, Fondo de Cultura Económica, 1994. [ Links ]

23. King, R. G., y Plosser, C. I. Money, Credit and Prices in a Real Business Cycle, American Economic Review 74, 1984. [ Links ]

24. Koopmans, T. C. On the Concept of Optimal Economic Growth, The Economic Approach to Development Planning, Amsterdam, North Holland, 1965. [ Links ]

25. Kydland, F. E. y Prescott, E. S. Time to Build and Aggregate Fluctuations, Econometrica 50, 1982, pp. 1345-1370. [ Links ]

26. Leinjonhufvud, A. On Keynesian Economics and the Economics of Keynes, Nueva York, Oxford University Press, 1968. [ Links ]

27. Lozano, F., Villa, E. y Monsalve, S. El dinero en el modelo Arrow-Debreu bajo incertidumbre, Lecturas de Economía, Universidad de Antioquia, 1997a. [ Links ]

28. Lozano, F., Villa, E. y Monsalve, S. El modelo de generaciones traslapadas como modelo monetario, Cuadernos de Economía, Universidad Nacional, 1997b. [ Links ]

29. Lucas, R. E. Econometric Policy Evaluation: A critique, Carnegie-Rochester Conference Series on Public Policy 1, 1976. [ Links ]

30. Lucas, R. E. Understanding Business Cycles, Carnegie-Rochester Conference Series on Public Policy 5, 1977. [ Links ]

31. Lucas, R. E. Studies in Business Cycle Theory, The MIT Press, 1987. [ Links ]

32. Malinvaud, E. The Theory of Unemployment Reconsidered, Oxford, Basil Blackwell, 1977. [ Links ]

33. Mankiw, N. G. Real Business Cycles: A New Keynesian Perspective, Journal of Economic Perspectives, 1989. [ Links ]

34. Mankiw, N. G. y Romer, D. New Keynesian Economics, The MIT press, Cambridge, Massachusetts, 1991. [ Links ]

35. McCallum, B. Inflation: Theory and Evidence, Friedman B. M. y Hahn, F. H., editores, Handbook of Monetary Economics, volumen II, Elsevier Science Publishers B.V., Carnegie-Mellon University y NBER, 1990. [ Links ]

36. Muth, J. Rational Expectations and the Theory of Price Movements, Econometrica 29, 1961. [ Links ]

37. Negishi, T. Microeconomic Foundations of Keynesian Macroeconomics, Nueva York, North Holland, 1979. [ Links ]

38. Patinkin, D. Money, Interest and Prices: An Integration of Monetary and Value Theory, Evanston, Row Peterson (2a. ed., 1965), 1956. [ Links ]

39. Patinkin, D. Keynesian Economic Rehabilited: A Rejoinder to the Professor Hicks, Economic Journal 64, 1959. [ Links ]

40. Pencavel, J. Labor Supply of Men: A Survey, Ashenfelter, O y Layard, R, editores, Handbook of Labor Economics, Amsterdam, North Holland, I, 1986. [ Links ]

41. Phelps, E. S. AA.VV., editores. The Microeconomic Foundations of Macroeconomics, Nueva York, Norton, 1970. [ Links ]

42. Phillips, A. W. The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957, Economica 25, 1958. [ Links ]

43. Ramsey, F. P. A Mathematical Theory of Saving, Economic Journal 38, 1928. [ Links ]

44. Romer, D. Advanced Macroeconomics, McGraw Hill, Berkeley, University of California, 1996. [ Links ]

45. Sidrauski, M. Rational Choice and Patterns of Growth in a Monetary Economy, American Economic Review Papers and Proceedings 57, 1967, pp. 534-544. [ Links ]

46. Solow, R. M. A Contribution to the Theory of Economic Growth, Quarterly Journal of Economics 70, 1956. [ Links ]

47. Stokey, N.; Lucas, R. y Prescott, E. Recursive Methods in Economic Dynamics, Cambridge, Harvard University Press, 1989. [ Links ]

48. Villa, E., Arévalo, J. y Castro, A. Equilibrio general no competitivo con formación endógena de precios, Cuadernos de Economía 35, 2001, pp. 11-47. [ Links ] ]]>