Fuente: Banco Mundial (2003).

GLOBALIZACIÓN DEL CAPITAL Y DESARROLLO INSTITUCIONAL DEL SISTEMA FINANCIERO

CAPITAL GLOBALIZATION AND INSTITUTIONAL DEVELOPMENT OF THE FINANCIAL SYSTEM

Edgar Demetrio Tovar García*

]]> * Magíster en Economía de la Universidad de Barcelona, profesor de economía de la Universidad de Guadalajara, Guadalajara, México, veno09@hotmail.com Este documento hace parte del trabajo de grado para optar al título de Doctor en Economía en la Universidad de Barcelona. Agradezco el apoyo de la Universidad de Guadalajara, la valiosa ayuda del Dr. Alfonso Herranz y los comentarios del Dr. Daniel Tirado de la Universidad de Barcelona, y un agradecimiento especial para mi amigo Isidro Hernández de la Universidad Externado de Colombia. Fecha de recepción: 2 de agosto de 2006, fecha de modificación: 12 de septiembre de 2006, fecha de aceptación: 23 de julio de 2007.RESUMEN

[Palabras clave: globalización, capital, desarrollo institucional, sistema financiero; JEL: F15, G10, G15]

Para beneficiarse con la globalización del capital es necesario que el mercado financiero doméstico esté bien desarrollado y regulado. Este artículo analiza el efecto de la globalización del capital sobre el sistema financiero desde una perspectiva institucional. El cambio institucional se produce a través del mercado y de acuerdos gubernamentales y no gubernamentales de integración financiera. La evidencia empírica sugiere que la globalización del capital tiene una relación positiva con el desarrollo institucional del sistema financiero, pues refuerza los derechos de propiedad privada y reduce los mercados financieros monopólicos.

ABSTRACT

[Key words: globalization, capital, institutional development, financial system; JEL: F15, G10, G15]

To obtain benefits from capital globalization, it is necessary for the domestic financial market to be well-developed and regulated. This paper analyzes the effect of capital globalization on the financial system from an institutional perspective. Institutional change is produced by the market and the government and non-government agreements introduced by the financial integration. The empiric evidence suggests that capital globalization has a positive relationship with the institutional development of the financial system, because it reinforces private property rights and reduces monopolist financial markets.

La humanidad parece encaminarse a un mundo sin fronteras. Los bienes y servicios se producen y comercializan atravesando el planeta, y el capital salta de un país a otro a gran velocidad y con pocas restricciones. En otras palabras, en la globalización económica actual se destacan el incremento del comercio exterior de bienes y servicios y el aumento de los flujos internacionales de factores de producción, en especial del capital, el factor más globalizado.

Los flujos internacionales de capital aumentaron notablemente en las tres últimas décadas (Obstfeld y Taylor, 2002, y Quinn, 2003). Daza (1999) señala que la relación entre el movimiento de divisas y el valor del comercio mundial, de 3,5 a 1 en 1977, se elevó a 64,1 a 1 en 1995. En los noventa, el flujo bruto de capital privado se incrementó en un 11,3% del PIB mundial, del 10,3% en 1990 al 21,6% en 2001. Sobresalen las naciones de mayor nivel de ingreso, pues el incremento es menor en los países más pobres (Banco Mundial, 2003).

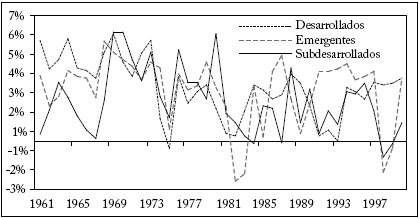

]]> En los años setenta, la mayoría de los países imponía barreras a los flujos de capital mediante limitaciones a la propiedad extranjera de capital, restricciones a las actividades de las entidades financieras y a la creación de nuevos productos financieros, deficiencias en la información económico-financiera y diferencias de idioma, cultura, etc. A partir de los ochenta, el proceso de globalización del capital se favoreció con las nuevas tecnologías y la liberalización de la economía, que dio prioridad a la movilidad internacional de capitales con el fin de optimizar la asignación de recursos a escala mundial y diversificar el riesgo. Así, el ahorro de las naciones desarrolladas espera obtener mayores rendimientos que en los mercados de origen, a la vez que las naciones subdesarrolladas suplen sus carencias de capital y se encaminan por la senda del crecimiento y el desarrollo.No obstante, en los ochenta y noventa la tasa de crecimiento de los países en desarrollo descendió a la mitad del nivel de los sesenta y setenta, mientras que la inestabilidad financiera predominó en los noventa (Nissanke y Stein, 2003). La gráfica 1 muestra la tasa de crecimiento de los países desarrollados, emergentes y en desarrollo.

Algunas economías emergentes sufrieron profundas crisis financieras: México en 1994-1995, Asia (incluido Japón) en 1997, Rusia en 1998, Brasil en 1998-1999 y Argentina en 2000-2001. Los efectos dañinos se extendieron por todo el globo. Eichengreen y Bordo (2002) comparan estas crisis con las de la globalización de comienzos del siglo XX, y muestran que la recuperación de las crisis bancarias y gemelas es hoy más lenta, y más rápida la de las crisis monetarias1.

Gráfica 1

Tasa de crecimiento anual del PIB per cápita a precios constantes de 1995

Fuente: Banco Mundial (2003).

Se suele decir que las crisis financieras se caracterizan porque su detonante es externo. Pruebas empíricas muestran una alta correlación entre apertura financiera e incidencia de las crisis financieras (Tornell et al., 2004)2, lo que subraya la necesidad de entender con mayor profundidad los efectos de la globalización del capital. Sachs et al. (1996) buscaron lecciones útiles de la experiencia mexicana y concluyeron que hay tres factores para que un país sea susceptible de sufrir una crisis financiera: alta apreciación del tipo de cambio real, un sistema bancario débil y bajas reservas internacionales. Chang y Velasco (1998) y Dekle y Kletzer (2001) señalan que las características del sistema financiero doméstico son esenciales para la propensión a las crisis financieras, aunque no descartan la importancia de los agentes externos por su capacidad para agravar el problema.

A este respecto, Eichengreen y Leblang (2003) señalan que el impacto de la globalización del capital es positivo para el crecimiento cuando el sistema financiero doméstico está bien desarrollado y regulado, ya que así la localización del capital es eficiente y la incidencia de las crisis financieras es menor. Pero, ¿cómo afecta la globalización del capital al sistema financiero? Esta es una relación poco estudiada. La mayor parte de los estudios sobre los efectos de la globalización del capital se centran en el crecimiento y el desarrollo económico o abordan la problemática de las crisis financieras sin examinar a fondo la evolución de los sistemas financieros domésticos.

Este trabajo estudia dicha relación desde una perspectiva institucional, es decir, no estudia los efectos de la globalización del capital sobre el desarrollo financiero o profundización financiera sino sobre el desarrollo institucional del sistema financiero. Las instituciones (en el sentido de North, 1990) que prevalecen y evolucionan en un país responden a la influencia de agentes externos, como la globalización, y son de vital importancia en la transformación del sistema financiero y, por ende, en el crecimiento y el desarrollo económico3. Por tanto, es relevante saber si la globalización del capital ha contribuido al desarrollo institucional del sistema financiero porque su efecto último se verá reflejado en el crecimiento y el desarrollo.

]]> El trabajo se divide en cuatro secciones. En la primera se exponen las funciones básicas del sistema financiero para aclarar el concepto de profundización financiera y relacionarlo con el concepto de desarrollo institucional del sistema financiero, es decir, cuando el sistema refuerza los derechos de propiedad y el mercado de libre competencia es el principal mecanismo de asignación. En la segunda se aborda la relación teórica entre globalización del capital y desarrollo institucional del sistema financiero, y se muestra que la globalización del capital puede generar cambio institucional a través del mercado y el canal político. En la tercera se presentan las pruebas empíricas del nexo entre globalización del capital y sistema financiero. Por último se presentan las conclusiones.DESARROLLO INSTITUCIONAL DEL SISTEMA FINANCIERO

PROFUNDIZACIÓN FINANCIERA

El sistema financiero integrado por el mercado, las instituciones y las entidades financieras crece cuando registra cambios cuantitativos positivos, como el aumento de los oferentes y demandantes de activos financieros, y el correspondiente aumento de la cantidad de activos transados. Y se desarrolla cuando experimenta cambios cualitativos que mejoran el cumplimiento de sus funciones4.

Su primera función5 es proporcionar información para que los agentes tomen decisiones adecuadas. La teoría económica indica que si dejamos que las leyes de oferta y demanda actúen libremente, el precio reflejará la información necesaria. Se supone que no existen asimetrías de información, lo que es probable en el caso de los activos financieros. Por tanto, el sistema financiero puede y debe mitigar los costos de transacción e información guiando al capital (un bien escaso) hacia las empresas más prometedoras, las mejores opciones de negocios y los mejores empresarios, lo cual genera una mejor localización.

La segunda es supervis ar los préstamos, es decir, supervisar la asignación de los recursos. El mercado, las instituciones y las organizaciones financieras deben permitir que el prestamista pueda supervisar e influir en el uso que el inversionista da al capital, llevando así a un mejor desempeño. En este sentido, es importante que los accionistas puedan ejercer una gobernancia corporativa adecuada. De lo contrario, los administradores de la empresa pueden velar por sus intereses, que no necesariamente coinciden con los de la empresa, es decir, con los de los accionistas. En el caso de accionistas mayoritarios el costo de supervisar a los administradores es menor, pero hay costos de supervisión entre accionistas. Se debe vigilar para que el accionista mayoritario no privilegie sus intereses perjudicando a los demás.

La tercera función es diversificar el riesgo de las inversiones. Los ahorradores suelen aborrecer el riesgo, pero las inversiones con mejores rendimientos son las más arriesgadas. Así pues, un sistema financiero que facilite la adquisición de activos distintos, con diferentes riesgos y rentabilidades, permitirá la creación de portafolios con inversiones de alto rendimiento (arriesgadas), que de tener éxito se reflejarán directamente en la marcha de la economía.

El riesgo se diversifica temporal y transversalmente (entre empresas, regiones, países). Los sistemas financieros que permiten diversificar el riesgo en el tiempo, aun entre generaciones, permiten afrontar inversiones de largo plazo, de modo que el alto rendimiento de los años buenos compense el bajo rendimiento de los años malos.

La cuarta función es reunir los ahorros. Los ahorradores son de muy distinta naturaleza, y lo que importa no es la cantidad de ahorro sino la posibilidad de movilizar y reunir los ahorros de los diversos ahorradores para dirigirlos hacia las inversiones, evitando que alguna se frustre por escasez de capital. Los sistemas financieros pueden movilizar y reunir los ahorros, superando los costos de transacción asociados con la recolección de ahorros de diferentes agentes. Asimismo, los ahorradores pueden vencer el temor a perder el control sobre sus ahorros, ya que se eliminan las asimetrías de información.

La quinta y última función es facilitar las transacciones en el sector real de la economía. Cada transacción es costosa, y el sistema financiero debe reducir esos costos e inducir una mayor especialización, con la cual los agentes económicos estén en mejor posición para desempeñar sus actividades.

]]> DESARROLLO INSTITUCIONAL DEL SISTEMA FINANCIEROLa transformación que debe sufrir el sistema financiero para desarrollarse y cumplir mejor sus funciones es en esencia institucional, como sostienen Arestis, Nissanke y Stein (2005), Arestis y Stein (2005) y Nissanke y Stein (2003)6. Para analizar esta transformación institucional, estos autores proponen una teoría institucional-céntrica (institutional-centric theory) que desagrega el sistema financiero en cinco componentes institucionales: 1) las normas, que proporcionan guías de conducta básicas y surgen de la estima social y de la sanción dentro del modelo bancario establecido; 2) los incentivos o recompensas y penas que resultan de las diferentes formas de comportarse dentro del sistema financiero; 3) las regulaciones o fronteras legales para la actuación de los agentes financieros; 4) las capacidades o conocimientos y habilidades de los agentes financieros para operar eficientemente dentro de las normas, regulaciones y objetivos de las organizaciones financieras, y 5) las organizaciones o entidades financieras legalmente reconocidas que concatenan grupos de personas con reglas definidas y objetivos comunes.

Nissanke y Stein (2003) elaboran una tabla que contiene estas cinco categorías institucionales, sus criterios de evaluación y las metas institucionales. La tabla tiene un carácter genérico. Por ejemplo, en cuanto a las regulaciones, uno de los criterios de evaluación es el grado de claridad, y la meta institucional es facilitar el acceso a la regulación y su comprensión. Se supone que las instituciones existentes ayudan a cumplir las funciones del sistema financiero, y que si no se cumplen adecuadamente es porque no se han alcanzado las metas institucionales.

Hay que evaluar los cinco componentes institucionales y orientarlos hacia las metas institucionales. Si esto se hace correctamente se reflejará en el desarrollo financiero y, luego, en el crecimiento y en el desarrollo económico.

Sin embargo, las instituciones difieren entre las economías, aun entre los países europeos que, así sean los más integrados, no tienen las mismas normas, incentivos, regulaciones, capacidades u organizaciones, aunque puedan coincidir las de carácter internacional. En otras palabras, si bien es cierto que en Europa se ha intentado homogeneizar el marco institucional, este proceso ha avanzado poco (Islam, 2004). Por tanto, el marco institucional de cada país tiene particularidades y, aunque es posible evaluar y conseguir las metas institucionales conforme a lo que plantean Nissanke y Stein (2003), no se debe olvidar que esto sólo es válido para cada economía.

Ahora bien, los marcos institucionales de las economías de mercado tienen el objetivo común de reforzar las instituciones fundamentales del sistema. Es decir, cada nación tiene instituciones diferentes en el nivel más desagregado, pero en el más agregado coinciden. Francia e Inglaterra tienen legislaciones diferentes en los niveles más desagregados como, por ejemplo, los criterios para crear empresas, pero coinciden en las instituciones fundamentales: la propiedad o apropiación privada, y el mercado como principal mecanismo de asignación7. En este nivel de generalidad es posible aplicar la misma evaluación para cualquier país, ya que el criterio de referencia es el mismo. Esta tarea no sería posible con los criterios de Nissanke y Stein (2003), ya que estaríamos evaluando, por ejemplo, la claridad de las leyes, que por su nivel de desagregación pueden ser muy distintas entre países.

Así, a diferencia de Arestis, Nissanke y Stein, en vez de analizar y evaluar la gran diversidad de marcos institucionales (tarea de legisladores), se analiza y evalúa el sistema financiero en relación con sus instituciones fundamentales: primacía de los derechos de propiedad privada y libre competencia en el mercado financiero. Por tanto, el desarrollo institucional del sistema financiero ocurre cuando sus instituciones se acercan a estas dos instituciones, permitiendo el mejor desempeño de sus funciones básicas.

Si el marco institucional refuerza la propiedad privada, los agentes económicos tendrán confianza para movilizarse y reunirse en el mercado, incrementando el número de oferentes y demandantes de activos financieros, y con ello se reducirán los costos de transacción, información, riesgo y supervisión. Como los derechos de propiedad están bien establecidos, los ahorradores no tienen que gastar recursos para asegurarse de recibir lo que les corresponde, y el riesgo de perder los ahorros por razones ajenas a la marcha normal de la economía prácticas fraudulentas o expropiación es mínimo.

La teoría económica predice que cuando se fortalece el papel de asignación del mercado financiero mediante la libre competencia el resultado será óptimo y los precios reflejarán la información necesaria para tomar decisiones, incluido el riesgo de los activos. La competencia obligará a evitar despilfarros y a asignar los ahorros a las actividades más rentables, induciendo una supervisión intrínseca y reduciendo los costos de transacción.

Así, el desarrollo institucional del mercado financiero es esencial, pues termina reflejándose en el crecimiento y el desarrollo económico a través de su efecto en el desarrollo financiero.

]]> GLOBALIZACIÓN DEL CAPITAL Y DESARROLLO INSTITUCIONAL DEL SISTEMA FINANCIEROLas instituciones que prevalecen en una economía pueden ser modificadas por diversos factores, que en general se clasifican en dos grandes grupos: fuentes internas y fuentes externas.

En un momento y lugar dados, las instituciones, condicionadas por su pasado, responden a las nuevas necesidades y a los cambios del entorno. Cuando evolucionan por influencia de agentes internos, se produce un proceso interno de cambio institucional. Pero las economías no evolucionan independientemente unas de otras. El contacto entre ellas es inevitable y los agentes externos pueden interferir en la evolución institucional, en cuyo caso se produce un proceso externo de cambio institucional. En general, las economías evolucionan mediante procesos mixtos.

La globalización, facilita la actuación de los agentes externos y es un mecanismo de cambio institucional externo. En los países actuales, en su mayoría con economías de mercado, la globalización modifica las instituciones a través del mercado y de la política.

El mercado, en sí mismo una institución, es susceptible de modificaciones cuando enfrenta nuevas condiciones como las que se asocian al proceso globalizador. La globalización está acompañada de aspectos innovadores, en la manera de producir y en los productos, que obligan a las economías a adaptarse a las nuevas condiciones, es decir, que inducen la evolución institucional. Con la supresión de las barreras, los agentes externos se incorporan a la economía y generan, al menos inicialmente, una mayor competencia un cambio institucional importante que puede ir en ambos sentidos. La diversidad de bienes y servicios provenientes del exterior afecta a las instituciones locales. Las modificaciones de las instituciones formales son muy visibles, ya que están escritas. Las informales también pueden cambiar, aunque es más complicado identificar esos cambios.

De acuerdo con Islam (2004), la globalización provoca cambios institucionales debido a la reducción de los costos de transacción asociados con el comercio, al incremento de la capacidad para competir en los mercados y aprovechar el nuevo conocimiento incluso en el sector no comercial para aumentar la productividad, prevenir la entrada de nuevos competidores8 y reducir las externalidades una vez se abren las fronteras. También induce cambios institucionales mediante sus efectos sobre las fuerzas del mercado. El mercado dirige iniciativas que ayudan a definir nuevas normas contractuales, como resultado de la competencia y la regulación (Jordan y Majnoni, 2002).

Por su parte, los acuerdos políticos, que involucran a las organizaciones de gobierno (internas y externas), provocan cambios institucionales en cuanto definen las leyes del marco de la globalización, a las que se deben someter los agentes participantes. Los gobiernos han tomado decisiones y establecido procesos de negociación que estimulan la integración económica. Desde la segunda mitad del siglo XX hasta hoy han surgido cinco formas básicas de acuerdos de integración: preferencia aduanera, área de libre comercio, unión aduanera, mercado común y unión económica. Europa es el ejemplo más claro de la evolución de estos acuerdos (Tovar, 2000). El cambio institucional generado en la esfera política es de gran envergadura, como muestra la discusión de la Constitución Europea, un intento de armonización mínima de las instituciones formales de los países miembros.

Los acuerdos no sólo son un resultado de negociaciones entre gobiernos nacionales. También existen organizaciones supranacionales y organizaciones privadas que influyen, guían y elaboran acuerdos entre agentes que pertenecen a diferentes economías. El impacto último de la globalización sobre el cambio institucional es el resultado de una combinación de ambos canales9. La intervención política es deseable en la medida en que corrija las fallas del mercado.

La globalización del capital, como subdivisión de la globalización económica, puede generar cambios institucionales a través de ambos canales, pero sus efectos directos se concentran en el sistema financiero.

El capital, en la búsqueda de mercados externos, ha avanzado gracias al derrumbe de las barreras a los flujos financieros internacionales. Este derrumbe es una modificación institucional importante, y el cambio institucional posterior puede ser aún más profundo. La libre movilidad del capital moviliza las fuerzas del mercado, y lleva a que los mercados doméstico y externo sean más competitivos. Aumentan los oferentes y los demandantes, y los agentes domésticos y externos pujan por cambios institucionales que se ajusten a las nuevas condiciones. La existencia de nuevos productos y servicios financieros presiona para que la legislación doméstica se adapte a las necesidades de sus mercados. Y cabe esperar que las instituciones que mejor funcionen se diseminen entre las economías que se globalizan para afrontar eficientemente los nuevos retos.

]]> El canal político también contribuye al cambio institucional del sistema financiero. Los gobiernos nacionales han firmado acuerdos exclusivos para el ámbito financiero. Los países se ven impulsados a armonizar sus leyes y regulaciones financieras con las de su principal vecino para mejorar el acceso de las empresas e intermediarios financieros domésticos al mercado financiero externo. La zona euro, con un marco institucional más diferenciado en años anteriores, es hoy un ejemplo claro del efecto de tales acuerdos.Organizaciones supranacionales como el FMI y el BM, promotores de la apertura financiera y de la globalización del capital, elaboran acuerdos y ejercen influencia para modificar las instituciones del sistema financiero. Por ejemplo, el Programa de Evaluación del Sector Financiero (FSAP) y el Informe sobre la Observancia de Normas y Códigos (ROSC) son una muestra del interés de esas organizaciones por alinear los marcos legales y reguladores nacionales con unas supuestas mejores prácticas internacionales (Jordan y Majnoni, 2002).

Los acuerdos privados también han contribuido al cambio institucional financiero en el marco de la globalización del capital. Uno de los más sobresalientes es el Comité de Basilea, creado en 1975 para reforzar y coordinar la supervisión de la actividad bancaria.

En este contexto cabe preguntar si la globalización del capital es también un canal de cambio que refuerza las instituciones básicas de las economías de mercado a las que se hizo referencia.

Es evidente que los ahorradores e inversionistas, al cruzar las fronteras de los países, buscan mercados que aseguren los derechos de propiedad privada y que intentarán reforzarlos y desarrollarlos allí donde acudan. El hecho de que busquen mercados competitivos no es tan claro en el caso de la inversión extranjera directa (IED). Aunque se desempeñen adecuadamente en libre competencia, los inversionistas conocen las ventajas del oligopolio y del monopolio. Stephen Hymer (1976) señala que la IED suele provenir de monopolistas u oligopolistas que invierten en empresas extranjeras para suprimir la competencia y proteger su mercado. Si la IED se canaliza hacia empresas financieras, como la banca comercial, y con fines monopólicos, no es de esperar que favorezca el desarrollo institucional del mercado financiero.

EVIDENCIA EMPÍRICA

MEDICIÓN DEL DESARROLLO INSTITUCIONAL DEL SISTEMA FINANCIERO

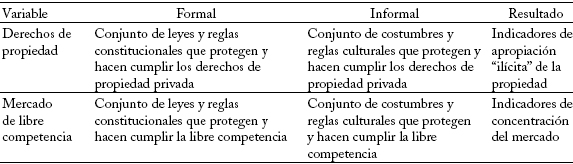

La medición del desarrollo institucional del sistema financiero es una tarea compleja por la escasez de bases de datos que incluyan variables institucionales. Además, hay que distinguir las variables que miden las instituciones formales e informales, pues si estas últimas funcionan bien puede ser innecesario crear instituciones formales; y puede ocurrir que existan instituciones formales y que las informales operen en dirección opuesta. En su análisis de los trabajos que relacionan el desarrollo institucional con el crecimiento y el desarrollo económico, Glaeser et al. (2004) señalan que esos estudios usan indicadores que miden los resultados de las instituciones y no su nivel de desarrollo. Es decir, no miden las leyes, reglas o costumbres que rigen la economía, sino los resultados que produce ese conjunto de reglas, aunque puedan depender de contextos institucionales diferentes (cuadro 1).

Cuadro 1

Variables institucionales y su clasificación

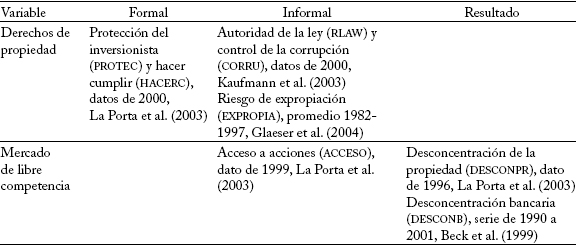

La Porta et al. (1998, 1999 y 2003), Glaeser et al. (2004) y Beck et al. (1999) proporcionan un conjunto de indicadores institucionales que se pueden adecuar a los fines de este trabajo (cuadro 2).

Cuadro 2

Variables institucionales disponibles según clasificación

ESPECIFICACIÓN ECONOMÉTRICA

Aspectos generales

Son pocos los trabajos empíricos sobre la relación entre globalización del capital y desarrollo institucional del sistema financiero, tal como se ha definido aquí. No obstante, De Gregorio (1998), Klein y Olivei (2001) y Chinn e Ito (2002) analizan la relación entre apertura financiera y desarrollo financiero, y encuentran un nexo positivo, pero sólo en las naciones más ricas.

Recordemos que u n sistema financiero institucionalmente desarrollado privilegia la propiedad privada y el mercado de libre competencia, las dos instituciones básicas del sistema de mercado, y así favorece el cumplimiento de las funciones básicas del sistema financiero. La transformación institucional que debe sufrir el sistema financiero para fortalecer los derechos de propiedad y la competencia en el mercado financiero se gesta, en parte, a través de los flujos internacionales de capital, la modificación de los controles de la cuenta de capital y la integración financiera producto de la globalización. También hay factores ajenos a la globalización que provocan cambios institucionales en el sistema financiero y que se deben identificar para separar su efecto.

]]> Para comprobar si la globalización del capital contribuye al desarrollo institucional del sistema financiero se sugiere el siguiente modelo:

Donde DDISF es la variación de la variable que mide el desarrollo institucional del sistema financiero y DGC la variación del indicador de globalización del capital. Se utilizan tres indicadores que involucran elementos esenciales del fenómeno globalizador: flujos brutos de capital privado (FLUJOT), apertura financiera (KAOPEN) e integración de la tasa de interés (INTERE) (ver anexo). X representa el conjunto de posibles variables de control: lamentablemente, sólo es posible calcular la evolución de la desconcentración bancaria (DESCONB). Una manera de superar esta limitación es transformar el modelo (1) de la siguiente manera:

Donde DISF mide el desarrollo institucional del sistema financiero en el período final. Es posible utilizar ocho variables institucionales: protección del inversionista (PROTEC), hacer cumplir (HACERC), autoridad de la ley (RLAW), control de la corrupción (CORRU), riesgo de expropiación (EXPROPIA), acceso a acciones (ACCESO), desconcentración de propiedad (DESCONPR) y desconcentración bancaria (DESCONB). Con ellas se busca medir aspectos institucionales formales, informales y de desempeño, como se explica en el cuadro 2 del anexo. Z es una variable que representa en forma aproximada el nivel de desarrollo institucional inicial. Las dummies son variables dicotómicas que reflejan el origen de la legislación comercial de cada país: inglés (UKLO), francés (FRLO), escandinavo (SCLO) o alemán (GELO)10. Estas captan la influencia de otros aspectos relevantes sobre el nivel de desarrollo institucional, además del punto de partida y el cambio en la globalización del capital.

El modelo (2) se estima para cada uno de los tres indicadores de globalización del capital. Primero para toda la muestra (47 países) y luego para los países emergentes y subdesarrollados (ver anexo).

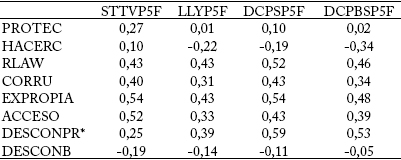

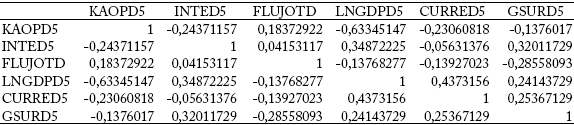

Para seleccionar la variable que mejor representa el nivel de desarrollo institucional de comienzos de los ochenta11, se calculan los coeficientes de correlación de las variables institucionales en el momento actual con indicadores tradicionales y contemporáneos de desarrollo financiero: valor total de las acciones comercializadas como porcentaje del PIB (STTV), pasivos líquidos o M3 como porcentaje del PIB (LLY), crédito doméstico al sector privado como porcentaje del PIB (DCPS) y crédito doméstico proporcionado por el sector bancario como porcentaje del PIB (DCPBS)12. La matriz de correlaciones se presenta en el cuadro 3 (ver anexo).

Cuadro 3

Matriz de correlaciones para seleccionar las variables explicativas

]]>

]]>

Las variables PROTEC, HACERC y DESCONB no arrojan un buen coeficiente de correlación con los indicadores de desarrollo financiero, por tanto, no es posible estimar su nivel de desarrollo a comienzos de los ochenta y es preferible dejarlas fuera del análisis. Para las demás variables institucionales se utiliza como proxy el indicador de desarrollo financiero DCPS, promedio de 1980-1984, excepto para ACCESO, cuyo coeficiente de correlación con STTV13 es más alto.

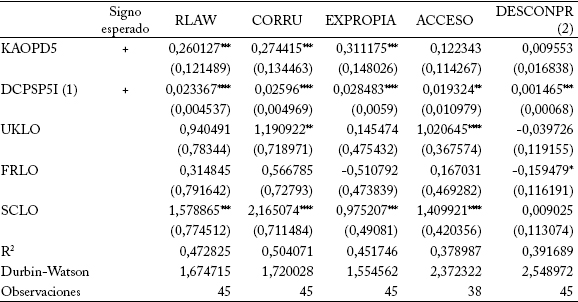

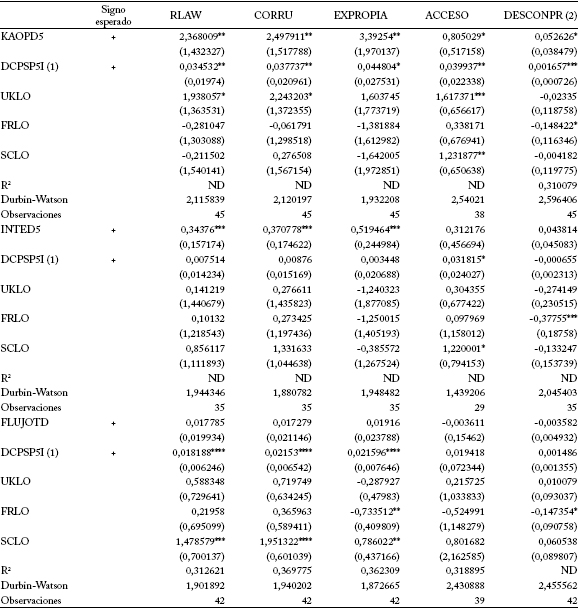

Resultados de la estimación para toda la muestra

En el modelo (3), KAOPD5 mide la variación del grado de apertura financiera (KAOPEN)14. Esta se calcula restando el promedio de la primera mitad de los ochenta al promedio de la segunda mitad de los noventa (cuadro 4).

Cuadro 4

Desarrollo institucional del sistema financiero y apertura financiera

Estimación con MCO. Entre paréntesis, los errores estándar consistentes con heteroscedasticidad.

*, **, *** y **** indican significancia al nivel del 20%, 10%, 5% y 1%. ]]>

(1) Las letras finales P5I significan que se promedia la primera mitad de los ochenta. En el caso de ACCESO se utiliza STTVP5I.

(2) Puesto que DESCONPR es un dato puntual de 1994, 1995 o 1996, el cambio en KAOPEN se calcula restando el promedio de 1980-1984 al promedio de 1990-1994.

Cuando la variación del grado de apertura financiera se usa como variable explicativa, la globalización del capital contribuye al desarrollo institucional del sistema financiero tan sólo en el caso de las variables institucionales relacionadas con los derechos de propiedad. En esas regresiones el coeficiente de KAOPD5 es significativo al 5% y tiene el signo esperado.

La variable proxy del nivel inicial de desarrollo institucional es significativa y tiene signo positivo para todas las variables institucionales. En cuanto a las variables dicotómicas, una legislación de tipo escandinavo se relaciona positivamente con el desarrollo institucional del sistema financiero, mientras que el origen francés parece no ser relevante, y se relaciona negativamente con el desarrollo institucional en el caso de la desconcentración de la propiedad.

Por otro lado, el coeficiente de determinación es mayor cuando se utilizan variables institucionales relacionadas con los derechos de propiedad privada que cuando se utilizan variables de competencia del mercado. Por tanto, difieren la significancia y el grado de explicación del modelo.

Si medimos la globalización del capital con el indicador de convergencia de precios del capital, tenemos:

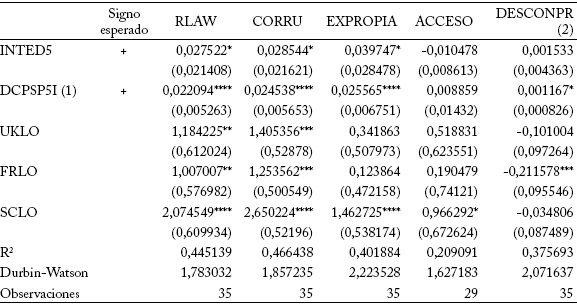

Donde INTED5 mide la convergencia de la tasa de interés (ver anexo). Los resultados son muy similares a los que se obtienen utilizando KAOPD5, aunque en este caso la significancia de los coeficientes de la variable explicativa, cuando se analizan los indicadores institucionales de los derechos de propiedad, es del 20% (cuadro 5). De nuevo, el cambio en la globalización del capital no es significativo para explicar las variables institucionales del mercado de libre competencia.

La variable proxy del desarrollo institucional inicial siempre es significativa, excepto en el caso de ACCESO, y todas las variables dicotómicas son significativas para RLAW y CORRU, lo que indica que el mayor o menor desarrollo institucional de estas variables depende del origen legal. Cabe señalar que el origen escandinavo es el que mejor se relaciona con todas las variables de desarrollo institucional.

]]> Así como en las regresiones que utilizan KAOPD5, con convergencia en la tasa de interés, el R2 es más alto para las variables relacionadas con los derechos de propiedad que para las variables institucionales del mercado de libre competencia.Cuadro 5

Desarrollo institucional del sistema financiero y convergencia en las tasas de interés

Estimación con MCO, entre paréntesis están los errores estándar consistentes con heteroscedasticidad.

*, **, *** y **** indican significancia al nivel del 20%, 10%, 5% y 1%.

(1) Las letras finales P5I significan que se promedia la primera mitad de los ochenta. En el caso de ACCESO se utiliza STTVP5I.

(2) Puesto que DESCONPR es un dato puntual de 1994, 1995 o 1996, el cambio en INTERE se calcula restando el promedio de 1980-1984 al promedio de 1990-1994.

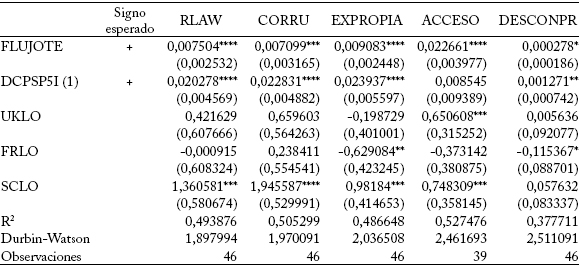

Finalmente, utilizando el indicador de variación del flujo internacional de capital (FLUJOTD), se confirman los resultados obtenidos con los otros dos indicadores de globalización del capital. Además, con este indicador las variables institucionales del mercado de libre competencia son significativas y su R2 se eleva, resultado que no se observaba anteriormente (cuadro 6).

La variable proxy del nivel inicial de desarrollo institucional no es significativa en el caso de ACCESO y sí lo es para las demás variables, tal como ocurre con INTED5. Se repite la buena relación del origen legal escandinavo con el desarrollo institucional y una mala relación con el origen francés.

]]> L as regresiones indican una relación positiva entre globalización del capital y desarrollo institucional del sistema financiero, en el caso de las variables institucionales relacionadas con los derechos de propiedad. En cambio, los indicadores institucionales relacionados con el mercado de libre competencia sólo tienen una relación positiva con FLUJOTD.Estos resultados coinciden con los de De Gregorio (1998), Klein y Olivei (2001) y Chinn e Ito (2002), quienes sostienen que el desarrollo financiero se relaciona positivamente con la apertura financiera. Aunque, a diferencia de estos autores, nuestros resultados parten de una perspectiva institucional del sistema financiero.

Cuadro 6

Desarrollo institucional del sistema financiero y flujos internacionales de capital

(1) Las letras finales P5I significan que se promedia la primera mitad de la década de los ochenta. En el caso de ACCESO se utiliza STTVP5I.

Estimación con MCO, entre paréntesis están los errores estándar consistentes con heteroscedasticidad.

*, **, *** y **** indican significancia al nivel del 20%, 10%, 5% y 1%.

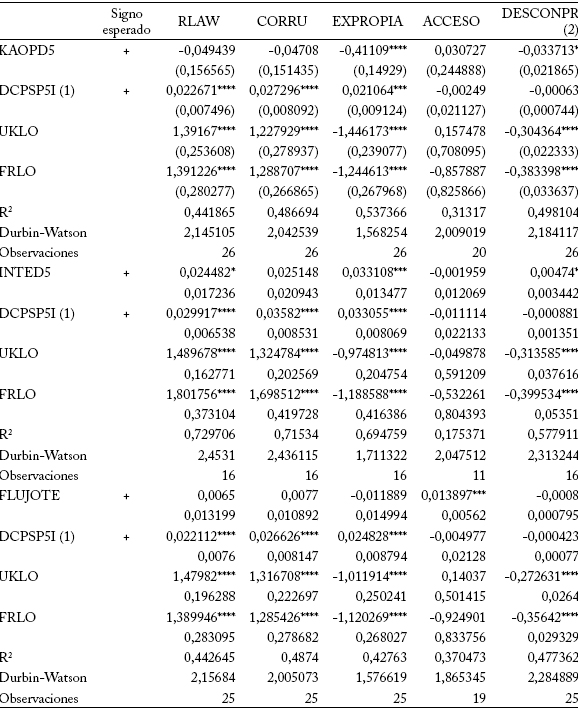

Resultados para la submuestra de países subdesarrollados y emergentes

]]> Se hizo el mismo ejercicio de los modelos (3), (4) y (5) para una submuestra de países subdesarrollados y emergentes, cuyos resultados se presentan en el cuadro 7. Cuando la variable explicativa es KAOPD5 se obtienen resultados contrarios a los de la sección anterior. El signo de los coeficientes de KAOPD5 es negativo en todas las regresiones, excepto en la que ACCESO es la variable dependiente. Por otro lado, KAOPD5 es significativo en el caso de EXPROPIA y poco significativo en el caso de DESCONPR. La variable proxy del nivel inicial de desarrollo institucional y las dummies son en general significativas.Por su parte, FLUJOTD sólo se relaciona positiva y significativamente con la variable ACCESO, no es significativa en ninguna de las regresiones restantes. La variable proxy del nivel de desarrollo institucional inicial no es significativa en el caso de las variables relacionadas con el mercado de libre competencia, y las dummies son significativas excepto para ACCESO.

Cuadro 7

Desarrollo institucional del sistema financiero y globalización del capital. Países subdesarrollados y emergentes

Estimación con MCO, entre paréntesis están los errores estándar consistentes con heteroscedasticidad.

*, **, *** y **** indican significancia al nivel del 20%, 10%, 5% y 1%.

(1) Las letras finales P5I significan que se promedia la primera mitad de los ochenta. En el caso de ACCESO se utiliza STTVP5I.

(2) Puesto que DESCONPR es un dato puntual de 1994, 1995 o 1996, el cambio en KAOPEN e INTERE se calcula restando el promedio de 1980-1984 al promedio de 1990-1994.

El único indicador de cambio en la globalización del capital que muestra una relación positiva con el desarrollo institucional del sistema financiero, para los países subdesarrollados y emergentes, es la convergencia en tasa de interés (INTED5), que se relaciona positivamente, aunque con baja significancia, con RLAW y EXPROPIA, y es significativa al 5% con DESCONPR. No obstante, este resultado se debe interpretar con cuidado, ya que la muestra es pequeña.

]]> Los resultados obtenidos con la submuestra de países subdesarrollados y emergentes también coinciden con los de De Gregorio (1998), Klein y Olivei (2001) y Chinn e Ito (2002), quienes analizan los países con menor nivel de ingreso y tampoco encuentran evidencia de una relación positiva entre la apertura financiera y el desarrollo financiero.Análisis con variables instrumentales

Un problema de las regresiones anteriores es la posibilidad de que las variables explicativas sean endógenas. Aquí se utiliza el método de variables instrumentales para comprobar la fortaleza de los resultados.

Chinn e Ito (2002) utilizan el saldo en cuenta corriente como porcentaje del PIB (CURRE) y el saldo del presupuesto público como porcentaje del PIB (GSUR) como variables instrumentales de KAOPEN. En este caso, los coeficientes de correlación de dichas variables con el cambio en la apertura financiera (KAOPD5) no son altos, como muestra la matriz de correlaciones (cuadro 8). Por ello, aquí se utiliza el PIB per cápita corregido por la paridad del poder adquisitivo, expresado en logaritmos (LNGDP), como instrumento del cambio en la globalización del capital. Esta variable arroja coeficientes de correlación más altos con KAOPD5 e INTED5, lo que la convierte en un instrumento adecuado. Además, la literatura apoya el nexo entre crecimiento económico y globalización del capital. En cuanto a la variable FLUJOTD, la opción más viable es utilizar el cambio en el saldo presupuestario, aunque la correlación entre ambas variables no sea alta15.

El método de variables instrumentales confirma los resultados de los modelos (3) y (4), pero no ratifica los del modelo (5). Los coeficientes de KAOPD5 e INTED5 son significativos y positivos para las variables institucionales de derechos de propiedad. El mismo resultado que se obtuvo sin el método de variables instrumentales. En cambio, FLUJOTD no contribuye significativamente a explicar ninguno de los indicadores de desarrollo institucional del sistema financiero.

Cuadro 8

Matriz de correlaciones para selección de variables instrumentales

Las letras finales (D5) de las variables significan que se usa la diferencia entre el promedio de 1995-1999 y el promedio de 1980-1984.

En cuanto a las variables institucionales del mercado de libre competencia, no se puede aseverar que la globalización tenga una relación positiva, ya que sólo KAOPD5 se correlaciona positiva y significativamente con ellas, con bajos niveles de significancia (cuadro 9).

]]> Por su parte, la variable proxy del desarrollo institucional inicial, aunque en general tiene signo positivo y es significativa, pierde significancia cuando el cambio en la globalización del capital se mide con INTED5. En general, se puede decir que un país cuyo origen legal es escandinavo o inglés tiende a mostrar relaciones significativas y positivas con el desarrollo institucional del sistema financiero, y ocurre lo contrario con el de origen francés.La prueba con las variables instrumentales indica que la globalización del capital presenta una relación positiva con el desarrollo institucional del sistema financiero, particularmente en el caso de los indicadores institucionales de derechos de propiedad privada. En cambio, no presenta relaciones positivas y significativas con los indicadores institucionales de un mercado de libre competencia.

Cuadro 9

Desarrollo institucional del sistema financiero y globalización del capital. Variables instrumentales

Estimación con MCO, entre paréntesis están los errores estándar consistentes con heteroscedasticidad.

*, **, *** y **** indican significancia al nivel del 20%, 10%, 5% y 1%.

ND = R2 no se reporta por tener signo negativo.

(1) Las letras finales P5I significan que se promedia la primera mitad de los ochenta. En el caso de ACCESO se utiliza STTVP5I.

(2) Puesto que DESCONPR es un dato puntual de 1994, 1995 o 1996, el cambio en KAOPEN e INTERE se calcula restando el promedio de 1980-1984 al promedio de 1990-1994.

La investigación económica sobre la globalización del capital se centra en sus efectos sobre el crecimiento y el desarrollo económico. Luego de las crisis financieras de los noventa, los economistas consideran que la globalización del capital influye positivamente sólo si el sistema financiero doméstico está bien desarrollado y regulado (Eichengreen y Leblang, 2003). Este trabajo analiza el efecto de la globalización del capital sobre el desarrollo del sistema financiero, y hace endógena una variable que típicamente es exógena. Y como se refiere al desarrollo institucional del sistema financiero comparte la idea de que las instituciones son relevantes en el análisis económico y las críticas a los estudios que no consideran el marco institucional.

Por otra parte, la literatura sobre el sistema financiero resalta el papel del desarrollo financiero (o profundización financiera) en el proceso de crecimiento y desarrollo económico por su influencia en las decisiones de ahorro y localización de las inversiones (Levine, 2004). Cuanto mejor cumpla sus funciones más desarrollado es el sistema financiero, y la transformación que debe sufrir para mejorar ese cumplimiento es básicamente institucional (Nissanke y Stein, 2003). En este escrito, el desarrollo institucional del sistema financiero se refiere a los cambios institucionales relacionados con la competencia en el mercado y la protección de los derechos de propiedad de los activos financieros, dos instituciones básicas de los sistemas de mercado que influyen positivamente en la profundización financiera.

Se puede pensar a priori que la globalización del capital genera cambio institucional a través del mercado y de la política. Por una parte, los mercados se abren y al comienzo hay mayor competencia, más oferentes y demandantes de activos financieros. Aunque es posible que los agentes que tienen gran poder económico acudan a los nuevos mercados con intención de crear monopolios u oligopolios. Por otra parte, los gobiernos nacionales, las organizaciones internacionales y las organizaciones privadas elaboran acuerdos para afrontar las nuevas condiciones, y cabe esperar que las mejores instituciones se propaguen. Así, la globalización del capital puede generar cambios institucionales favorables para el desarrollo institucional del sistema financiero: incrementar la competencia en el mercado financiero y reforzar los derechos de propiedad de los activos financieros.

La evidencia empírica que aquí se presenta respalda esta hipótesis. Se obtuvo una relación positiva y significativa con tres indicadores de globalización del capital: grado de apertura financiera, integración en tasa de interés y volumen de los flujos internacionales de capital, y tres indicadores de desarrollo institucional del sistema financiero: autoridad de la ley, control de la corrupción y riesgo de expropiación, todos ellos indicativos del desarrollo de los derechos de propiedad. En cambio, los resultados no fueron significativos para las variables de acceso a acciones y desconcentración de la propiedad, relacionadas con el mercado de libre competencia. Tampoco existe una relación negativa que apoye la hipótesis de Hymer (1976) de que el capital que llega con la globalización tiene fines monopólicos u oligopólicos.

La relación positiva entre globalización del capital y desarrollo institucional del sistema financiero es coherente con los resultados de los estudios empíricos de De Gregorio (1998), Klein y Olivei (2001) y Chinn e Ito (2002), aunque ellos no abordan la investigación desde la perspectiva institucional. Además, los resultados se confirman cuando se utiliza el método de variables instrumentales.

Sin embargo, la evidencia no es favorable cuando sólo se analiza una submuestra de países emergentes y subdesarrollados. En ese caso, la apertura financiera se relaciona negativa y significativamente con dos indicadores de desarrollo institucional financiero: riesgo de expropiación y desconcentración de la propiedad. En cambio, el indicador de convergencia en la tasa de interés (el de menor tamaño de muestra) tiene una relación positiva con tres indicadores institucionales: autoridad de la ley, riesgo de expropiación y desconcentración de la propiedad. El indicador del volumen de los flujos internacionales de capital sólo se relaciona positiva y significativamente con el acceso a acciones. Así pues, los resultados son mixtos y no es posible concluir que la globalización del capital tenga una relación positiva con el desarrollo institucional del sistema financiero en los países en desarrollo. Este resultado coincide con los de De Gregorio (1998), Klein y Olivei (2001) y Chinn e Ito (2002). Es posible que la falta de relación positiva entre el cambio en la globalización del capital y el desarrollo institucional del sistema financiero en esos países se deba a que están menos globalizados.

Si bien es cierto que los países en desarrollo han evolucionado positivamente en el proceso globalizador, aún están muy lejos de los niveles de los países desarrollados. Por tanto, todavía no se sienten los efectos de la globalización del capital sobre el desarrollo institucional del sistema financiero. Además, cabe sugerir que el umbral necesario para que la globalización del capital contribuya al desarrollo institucional del sistema financiero no sólo se relaciona con el nivel de globalización sino también con el nivel de ingreso, de modo que la globalización sólo tendría un impacto institucional positivo en los países con un nivel de desarrollo relativamente elevado.

La literatura sostiene que la globalización económica se relaciona positivamente con el crecimiento y el desarrollo económico y, por tanto, que los países en desarrollo se deben abrir aún más a la globalización. No obstante, los resultados de esta investigación indican que esa apertura debe ser condicionada, velando para que los acuerdos que se gesten en el proceso reafirmen los derechos de propiedad de los activos financieros, y para que no intervengan agentes económicos que entorpezcan la competencia, de tal suerte que el sistema financiero se desarrolle institucionalmente y con ello se refuerce el proceso de crecimiento y desarrollo.

ANEXO

]]> 1. MUESTRA Y CLASIFICACIÓN DE PAÍSES

Para 208 países con datos del PIB de PPP 2000, se calcularon la media y la desviación estándar. Los países con media desviación estándar superior e inferior a la media se clasifican como emergentes. Singapur, Israel y Corea tienen un PIB de PPP suficientemente alto para ser clasificados como desarrollados. Pero se los considera emergentes porque así los trata la literatura.

UKLO: origen inglés de la legislación comercial.

FRLO: origen francés de la legislación comercial.

SCLO: origen escandinavo de la legislación comercial.

GELO: origen alemán de la legislación comercial.

Fuente: World Development Indicators 2003.

2. VARIABLES DE GLOBALIZACIÓN DEL CAPITAL, DEL DESARROLLO INSTITUCIONAL DEL SISTEMA FINANCIERO, PROXY DEL NIVEL INICIAL DE DESARROLLO INSTITUCIONAL Y VARIABLES INSTRUMENTALES

1. Una crisis monetaria es aquella en la que hay un abandono forzado de la paridad o del tipo de cambio fijo, o un rescate internacional. En una crisis bancaria hay bancarrotas bancarias o problemas significativos en el sector bancario. Y en una crisis gemela se presentan en el mismo período, o en uno muy cercano, crisis monetarias y bancarias.

2. Ese trabajo muestra que en el largo plazo la globalización del capital favorece el crecimiento, así el país haya sufrido, directa o indirectamente, los estragos de una crisis financiera.

3. Ver Hall y Jones (1999), Coatsworth (1998), Sokoloff y Engerman (2000) y Acemoglu et al. (2001, 2002 y 2003). Además, una abundante literatura sostiene que el desarrollo financiero se relaciona positivamente con el crecimiento y el desarrollo. Ver Rousseau y Sylla (2001), Nissanke y Stein (2003), Acemoglu y Johnson (2003), Aghion, Howitt y Mayer-Foulkes (2004) y Levine (2004).

4. Los cambios cuantitativos pueden favorecer la aparición de cambios cualitativos.

5. La descripción de estas funciones sigue el trabajo de Levine (2004).

6. Que subrayan la necesidad de abordar el sistema financiero y la globalización financiera desde una perspectiva institucional. Indican que las crisis financieras de los años noventa no se pueden atribuir a la secuencia de la apertura financiera sino a una falla teórica: no haber considerado adecuadamente el marco institucional.

7. Rodrik (2003) señala la variedad de paquetes institucionales disponibles con los cuales se pueden lograr crecimiento y desarrollo económico. Lo que no se puede perder de vista es lo que él llama principios económicos de primer orden: derechos de propiedad, competencia de mercado, incentivos apropiados, moneda sana, etc.

8. Este hecho, aparentemente contrario, es común. Ante la apertura, algunos gremios locales intentan construir instituciones que los protejan y los ayuden a competir.

9. No se puede negar el efecto contrario, es decir, el efecto de las instituciones domésticas sobre la globalización. Pero éste supera el ámbito de la investigación.

]]> 10. Esta clasificación se hace conforme al trabajo de La Porta et al. (1998 y 2003). Ver el anexo. No se usa en las regresiones GELO para evitar que la matriz se vuelva singular.11. Este es el punto inicial porque el período de análisis corresponde a 1980-1999. Además, los estudiosos coinciden en que el auge de la globalización del capital comenzó en los ochenta.

12. También se examinaron otras variables económicas que podrían servir como proxy del desarrollo institucional, como el PIB y la apertura comercial (X+M/PIB). Sin embargo, los coeficientes de correlación fueron menores.

13. Por falta de datos, STTV se promedia para el período 1988-1992. Lo deseable sería el promedio de la primera mitad de los ochenta, para lo que sería necesario utilizar la variable DCPS. No obstante, los resultados econométricos son prácticamente iguales utilizando cualquiera de ellas. Los resultados con DCPS no se reportan.

14. El indicador KAOPEN se construyó con datos del FMI, en su Annual Report on Exchange Arrangements and Exchange Restrictions, que da información sobre el grado y la naturaleza de las restricciones frente al exterior. KAOPEN pondera las siguientes variables: k1 = existencia de tipos de cambio múltiples; k2 = restricciones a las transacciones por cuenta corriente; k3 = restricciones a las transacciones por cuenta de capital, y k4 = exigencia de la declaración de beneficios de exportación. Así k1, k2 y k4 son indicadores de la intensidad de los controles de capital. Ver Chinn e Ito (2002).

15. Para buscar instrumentos del cambio en la globalización del capital se hicieron varias pruebas con otras variables (de desarrollo financiero y de apertura comercial). Los coeficientes de correlación más altos y la justificación teórica más apropiada corresponden a las variables propuestas.

REFERENCIAS BIBLIOGRÁFICAS

1. Acemoglu, D. y S. Johnson. Unbundling Institutions, NBER Working Paper 9934, 2003. [ Links ]

2. Acemoglu, D.; S. Johnson y J. A. Robinson. The Colonial Origins of Comparative Development: An Empirical Investigation, American Economic Review 91, 5, 2001, pp. 1369-1401. [ Links ]

3. Acemoglu, D.; S. Johnson y J. A. Robinson. Reversal of Fortune: Geography and Development in the Making of the Modern World Income Distribution, Quarterly Journal of Economics 117, 4, 2002, pp. 1231-1294. [ Links ]

4. Aghion, P.; P. Howitt y D. Mayer-Foulkes. The Effect of Financial Development on Convergence: Theory and Evidence, NBER Working Paper 10358, 2004. [ Links ]

5. Arestis, P. y H. Stein. An Institutional Perspective to Finance and Development as an Alternative to Financial Liberalization, International Review of Applied Economics on Finance and Development 19, 4, 2005, pp. 381-398. [ Links ]

6. Arestis, P.; M. Nissanke y H. Stein. Finance and Development: Institutional and Policy Alternatives to Financial Liberalization, Eastern Economic Journal 31, 2, 2005, pp. 245-263. [ Links ]

7. Banco Mundial. World Development Indicators, Washington, D. C., 2003. [ Links ]

8. Beck, T. Financial Development and International Trade. Is There a Link?, Journal of International Economics 57, 2002, pp. 107-131. [ Links ]

9. Beck, T. Financial Dependence and International Trade, Review of International Economics 11, 2003, pp. 296-316. [ Links ]

10. Beck, T.; A. Demirgüç-Kunt y R. Levine. A New Database on Financial Development and Structure, World Bank Working Paper 2146, 1999. [ Links ]

11. Bordo, M. D.; A. Taylor y J. G. Williamson, eds. Globalization in Historical Perspective, Chicago, University of Chicago Press, 2006. [ Links ]

12. Chang, H. Globalization, Economic Development and the Role of the State, New York, Zed Books Ltd. y Third World Network, 2003. [ Links ]

13. Chang, R. y A. Velasco. Financial Crises in Emerging Markets, NBER Working Paper 6606, 1998. [ Links ]

14. Chinn, M. D. y H. Ito. Capital Account Liberalization, Institutions and Financial Development: Cross Country Evidence, NBER Working Paper 8967, 2002. [ Links ]

15. Coatsworth, J. H. Economic and Institutional Trajectories in Nineteenth-Century Latin America, J. H. Coatsworth y A. M. Taylor, eds., Latin America and the World Economy since 1800, Cambridge, Harvard University Press, 1998. [ Links ]

16. Daza G., E. La economía mundial: hacia el precipicio, Deslinde 24, 1999, pp. 9-25. [ Links ]

17. De Gregorio, J. Financial Integration, Financial Development and Economic Growth, Department of Industrial Engineering, Universidad de Chile, mimeo, 1998. [ Links ]

18. Dekle, R. y K. M. Kletzer. Domestic Bank Regulation y Financial Crises: Theory and Empirical Evidence from East Asia, NBER Working Paper 8322, 2001. [ Links ]

19. Do, Q. y A. Levchenko. Trade and Financial Development, World Bank Policy Research Working Paper Series 3347, 2004. [ Links ]

20. Eichengreen, B. Capital Account Liberalization: What do the Cross-country Studies Tell Us?, World Bank Economic Review 15, 3, 2001, pp. 341-365. [ Links ]

21. Eichengreen, B. y D. Leblang. Capital Account Liberalization and Growth: Was Mr. Mahathir Right?, NBER Working Paper 9427, 2003. [ Links ]

22. Eichengreen, B. y M. D. Bordo. Crises Now and Then: What Lessons from the Last Era of Financial Globalization, NBER Working Paper 8716, 2002. [ Links ]

23. Glaeser, E.; R. La Porta; F. Lopez-De-Silanes y A. Shleifer. Do Institutions Cause Growth?, NBER Working Paper 10568, 2004. [ Links ]

24. Hall, R. E. y C. I. Jones. Why Do Some Countries Produce so Much More Output Per Worker Than Others?, The Quarterly Journal of Economics 114, 1, 1999. [ Links ]

25. Hymer, S. The International Operation of National Firms: A Study of Direct Foreign Investment, Cambridge, MIT Press, 1976. [ Links ]

26. Islam, R. What Are the Right Institutions in a Globalizing World? And Can We Keep Them if Weve Found Them?, World Bank Policy Research Working Paper 3448, 2004. [ Links ]

27. Jordan, C. y G. Majnoni. Financial Regulatory Harmonization and the Globalization of Finance, World Bank Policy Research Working Paper 2919, 2002. [ Links ]

28. Kaufmann, D.; A. Kraay y M. Mastruzzi. Governance Matters II: Governance Indicators for 1996- 2002, 2003, www.worldbank.org/wbi/governance/govdata2002/

29. Klein, M. Capital Account Liberalization, Institutional Quality and Economic Growth: Theory and Evidence, NBER Working Paper 11112, 2005. [ Links ]

30. Klein, M. y G. Olivei. Capital Account Liberalization, Financial Depth and Economic Growth, NBER Working Paper 7384, 2001. [ Links ]

31. La Porta, R.; F. Lopez-De-Silanes; A. Shleifer y R. W. Vishny. Law and Finance, Journal of Political Economy 106, 6, 1998, pp. 1113-1155. [ Links ]

32. La Porta, R.; F. Lopez-De-Silanes y A. Shleifer. Corporate Ownership around the World, Journal of Finance 54, 1999, pp. 471-517. [ Links ]

33. La Porta, R.; F. Lopez-De-Silanes y A. Shleifer. What Works in Securities Laws?, NBER Working Paper 9882, 2003. [ Links ]

34. Levine, R. Finance and Growth: Theory and Evidence, NBER Working Paper 10766, 2004. [ Links ]

35. Nissanke, M. y H. Stein. Financial Globalization and Economic Development: Toward an Institutional Foundation, Eastern Economic Journal 29, 2, 2003. [ Links ]

36. North, D. C. Institutions, Institutional Change and Economic Performance, New York, Cambridge University Press, 1990. [ Links ]

37. Obstfeld, M. y A. M. Taylor. Globalization and Capital Markets, NBER Working Paper 8846, 2002. [ Links ]

38. Quinn, D. Capital Account Liberalization and Financial Globalization, 1890-1999: A Synoptic View, International Journal of Finance and Economics 8, 3, 2003, pp. 189-204. [ Links ]

39. Rodrik, D. Growth Strategies, NBER Working Paper 10050, 2003. [ Links ]

40. Rousseau, P. L. y R. Sylla. Financial Systems, Economic Growth, and Globalization, NBER Working Paper 8323, 2001. [ Links ]

41. Sachs, J.; A. Tornell y A. Velasco. Financial Crises in Emerging Markets: The Lessons from 1995, NBER Working Paper 5576, 1996. [ Links ]

42. Sokoloff, K. L. y S. L. Engerman. History Lessons: Institutions, Factor Endowments, and Paths of Development in the New World, Journal of Economic Perspective 13, 3, 2000. [ Links ]

43. Tornell, A.; F. Westermann y L. Martínez. The Positive Link between Financial Liberalization, Growth and Crises, NBER Working Paper 10293, 2004. [ Links ]

44. Tovar, E. D. Economía internacional vs. economía regional, Expresión económica. Revista de Análisis 7, 2000. [ Links ] ]]>