An application of the EGARCH model to estimate the volatility of financial series

Horacio Fernández Castaño*

* Magíster en Matemáticas Aplicadas a las Finanzas, de la Universidad EAFIT, ingeniero civil de la Escuela de Ingeniería de Antioquia, especialista en Sistemas de Administración de la Calidad ISO 9000, especialista en Gerencia de Construcciones y licenciado en Matemáticas de la Universidad de Medellín. Profesor de tiempo completo, Facultad de Ingenierías, Programa de Ingeniería Financiera, Universidad de Medellín. Correo electrónico: hfernandez@udem.edu.co

En este artículo, que constituye la segunda de dos entregas, se hace una aplicación del modelo asimétrico EGARCH para estudiar la dinámica del índice general de la bolsa de valores de Colombia (IGBC) y de su volatilidad. En la primera entrega se hizo una breve revisión del modelo GARCH, y se mostró su importancia en la modelación de series de tiempo financieras. Asimismo, se identificaron sus debilidades en cuanto a su propiedad de simetría para las distribuciones de colas gruesas y que pueden generar errores de predicción.

Aquí se muestra la aplicación, en la que los resultados obtenidos sugieren que el modelo EGARCH puede ser mejor para capturar los hechos estilizados del comportamiento del mercado colombiano. Es significativo, como consecuencia, evidenciar la importancia de los modelos asimétricos para estimar la volatilidad de series.

Palabras clave: EGARCH, asimétrico, volatilidad, efecto de apalancamiento, IGBC.

INTRODUCCIÓN

En este artículo se hace un estudio econométrico, y en la medida de lo posible detallado, del Índice General de la Bolsa de Valores de Colombia (IGBC), que mide de manera agregada la variación de los precios de las acciones más representativas del mercado colombiano, y que tiene como objetivo principal mostrar el comportamiento, a través del tiempo, del conjunto de acciones más transadas en este mercado, de manera que sirva para fundamentar la conformación de productos derivados. Los datos acerca del comportamiento del IGBC, para este estudio, se tomaron de agosto 21 de 2003 hasta octubre 1 de 2008, incluyendo así 1.248 observaciones.

El IGBC se calcula en cada instante de las negociaciones como un promedio ponderado del precio de cierre vigente de las acciones que lo conforman, y el valor definitivo del día es informado 30 minutos después del cierre del mercado. El propósito es identificar un modelo que permita estimar la volatilidad condicional heteroscedástica del IGBC, y para esto se consideran los siguientes pasos [1]:

• Se construye un modelo ARMA para la media de los retornos, de forma tal que se elimine cualquier dependencia lineal de los mismos.

• Se usan los residuales del modelo ARMA estimado, para probar si existe efecto ARCH.

• Se especifica un modelo de volatilidad, para la serie del IGBC, si los efectos ARCH resultan ser significativos, y se realiza luego la estimación conjunta de las estimaciones de la media y la volatilidad.

• Por último, se valida el modelo.

1. CONSTRUCCIÓN DEL MODELO ARMA

1.1 Determinación del rango de datos

Los datos fueron tomados de la página de la Bolsa de Valores de Colombia y estimados con periodicidad diaria, para el período desde agosto 21 de 2003 hasta octubre 1 de 2008, lo que equivale a 1.248 observaciones. De esta manera se tiene una visión del comportamiento financiero de Colombia, en los últimos cinco años, lo cual ofrece un buen marco de referencia para analizar la conveniencia del uso de los modelos ARCH para el tratamiento del riesgo y la valoración de opciones. Los resultados y validación de los modelos de este estudio se hacen con base en la información que se obtuvo con el software EViews 6.0.

1.2 Representación gráfica de la serie

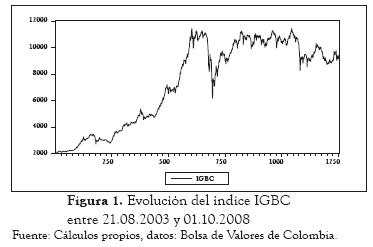

Se observa, en la figura 1, una subida casi desde el inicio de la muestra que comienza en los 2115,470 puntos correspondiente a agosto 21 de 2003, toca el mínimo de 2077,680 el primero de septiembre de 2003 y continúa una tendencia creciente que toca el máximo de 11433.25 puntos el día 27 de febrero de 2006. Cae al final de la muestra hasta 9296.89 puntos el primero de octubre de 2008.

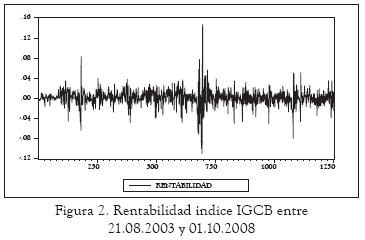

Al efectuar un análisis visual de las figuras 1 y 2, se observa que los períodos muestrales, en los que se presentó la mayor volatilidad, también hubo valores descendentes del precio de cierre del IGBC. Se observa también la presencia de agrupamientos de volatilidad caracterizados por la existencia de períodos extendidos en los que la volatilidad es bastante baja, y períodos en los que la volatilidad es bastante alta. Dicho agrupamiento de la volatilidad es lo que precisamente trata de capturar el modelo ARCH [2]. También se observa que la volatilidad es claramente superior cuando los precios están cayendo, en comparación a cuando están al alza, mostrando así que la volatilidad tiende a ser superior en mercados con tendencia a la baja. Este es uno de los efectos de volatilidad asimétrica que trata de capturar el modelo EGARCH [3].

Luego de este análisis de los datos, se procederá a elegir el modelo que más se aproxime a la generación de los mismos.

]]>2. ELECCIÓN DEL MODELO

El correlograma muestral de la variable en estudio muestra que los valores de autocorrelación disminuyen de manera secuencial conforme aumenta el número de rezagos, con una clara y lenta tendencia hacia cero, lo que indica que el proceso no es estacionario, sino explosivo. Esto será confirmado a través de pruebas de estacionariedad sobre la serie.

Como el IGBC es un proceso no estacionario se trabajará con los retornos logarítmicos de los valores de dos precios de cierre consecutivos.

3. ANÁLISIS DE LA RENTABILIDAD DIARIA DEL IGBC

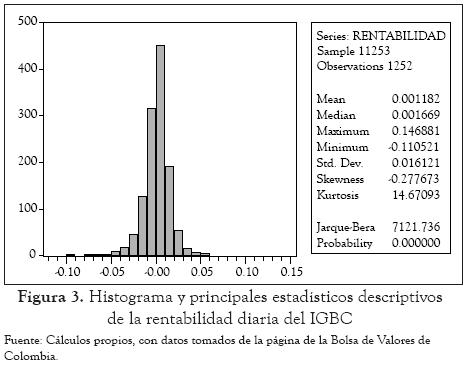

La distribución de los rendimientos del IGBC cumple con una de las características comunes de los retornos de las series financieras, como lo es el exceso de curtosis, que para nuestro caso, es de 14.67093, que es un valor muy superior al de la distribución normal. En la figura 3 se muestra el histograma y principales estadísticos descriptivos de la rentabilidad diario del IGBC en el rango muestral estudiado.

Se evalúa luego, si la serie rentabilidad sigue una distribución normal, y se utiliza aquí el estadístico de prueba Jarque-Bera (JB), y el gráfico Quantil-Quantil.

Para el test de Jarque-Bera, se plantea aquí el contraste de la hipótesis nula H0: La serie rentabilidad sigue una distribución normal, frente a la hipótesis alternativa, H1: La serie rentabilidad no sigue una distribución normal. Se obtiene que JB=7121.736, como aparece en la figura 3, con valor – P = 0.000000; de manera que como el valor-p es menor que 0.05, entonces a este nivel de significancia se rechaza la hipótesis nula; esto indica que los rendimientos del IGBC no siguen una distribución normal. El gráfico Quantile-Quantile, de la figura 4, muestra una desviación con respecto a la diagonal, con una forma como la letra S, lo cual evidencia la presencia de valores extremos. Es necesario aclarar que los elementos de la diagonal formarían una línea recta si los rendimientos siguieran una distribución normal. Esto confirma el hecho de que los rendimientos del IGBC presentan colas más pesadas que las de la distribución normal, por lo cual existe una probabilidad más alta de obtener valores alejados de la media, mayores a los que predice una distribución gaussiana.

]]>

Para la prueba de estacionariedad se utiliza la prueba formal diseñada por Dickey-Fuller como se muestra en [4], para evidenciar la presencia de raíz unitaria. Esta prueba plantea como hipótesis nula la presencia de raíz unitaria en la serie. El test estadístico ampliado en Dickey-Fuller ADF[4], de raíces unitarias, en valor absoluto es igual a 29.61473 lo cual conduce a rechazar la hipótesis nula de la existencia de raíz unitaria y, por lo tanto, la serie en cuestión es estacionaria en media. De manera que para la serie rentabilidad es aplicable la metodología de modelos ARMA.

4. IDENTIFICACIÓN DEL MODELO

El mejor modelo se determinó con base en las funciones de autocorrelación (FAC) y autocorrelación parcial (FACP), los cuales permitieron encontrar el orden de los procesos autorregresivos y de medias móviles.

Se debe tener en cuenta que en los procesos autorregresivos de orden p, los valores de la FACP se anulan para rezagos superiores a p. Además, para los procesos MA de orden q, los valores de la FAC se anulan para rezagos superiores a q.

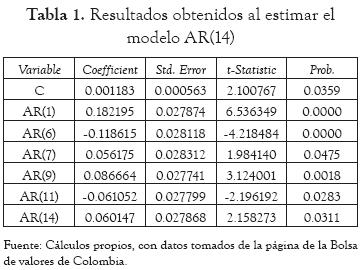

Los modelos ARMA que se estimaron para la rentabilidad del IGBC fueron un AR(14). MA(22) y un ARMA (14,22), y de estos se selecciona el AR(14) por cumplir con los test de validación y además por ser el más parsimonioso. Se estima entonces el modelo AR(14), y se obtienen los datos que se muestran en la siguiente tabla:

A continuación, se procederá a validar el modelo a partir de la interpretación de los resultados obtenidos luego de la estimación del mismo.

]]> 5. VALIDACIÓN DEL MODELO

En la tabla anterior se observa que el modelo presenta buena significancia individual y conjunta de los parámetros estimados y, además, se obtuvo el valor del estadístico de Durbin Watson muy cercano a dos. Lo anterior confirma que el diagnóstico del ajuste es correcto. Luego de construir el correlograma de los residuos, del modelo estimado, se observa que los residuos se comportan como un ruido blanco, lo que confirma la significancia del modelo, y tampoco presenta problemas de estacionariedad como se muestra en la figura 5.

6. EXISTENCIA EFECTO ARCH

Aunque tradicionalmente el problema de heteroscedasticidad no ha sido asociado a las series temporales, con la ayuda de las diferentes herramientas informáticas disponibles en el mercado, se puede evidenciar que series financieras diarias, aun teniendo media cero, presentan problemas de varianzas no constantes por períodos, es decir, en algunas series financieras aparecen períodos de errores relativamente grandes así como también períodos de errores pequeños.

Para determinar si la serie en estudio presenta el efecto de volatilidad condicional heteroscedástica se realizaron las siguientes pruebas:

En el correlograma del cuadrado de los residuales se encontró que todos los valores p son menores que el nivel de significancia 0.05, y esto evidencia que existe correlación serial entre los cuadrados de los residuales del modelo.

El test ARCH-LM se efectúa sobre los cuadrados de los residuos, del modelo ajustado y planteando como hipótesis nula la no existencia de efecto ARCH. Se encontró que la probabilidad asociada al estadístico F es menor que 0.05, lo que indica que la hipótesis nula de varianza constante se rechaza; esto indica que es válida la existencia del efecto ARCH.

]]> 7. ESTIMACIÓN Y VALIDACIÓN DEL MODELO ARCH

Como ya se ha comprobado, la existencia del efecto ARCH en el modelo ajustado, el procedimiento continúa con la búsqueda del mejor modelo ARCH, que refleje el comportamiento de la serie.

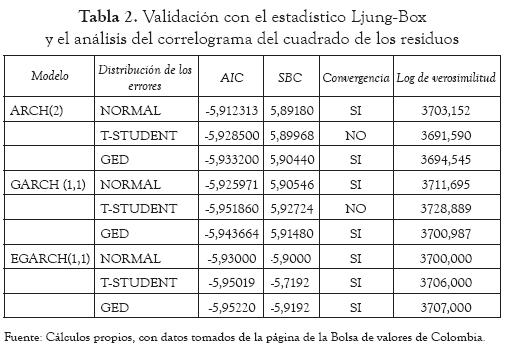

Al realizar las estimaciones del modelo ARCH más adecuado, y luego de hacer la validación con el estadístico Q de Ljung-Box y el análisis del correlograma del cuadrado de los residuos para la serie, se obtuvieron los resultados que se muestran en la tabla 2.

De acuerdo con estos resultados, el EGARCH GED (1,1) resulta ser el más adecuado ya que tiene el mayor log de verosimilitud y el menor AIC y SBC. De manera que este modelo refleja, de la mejor forma, el comportamiento asimétrico de la varianza condicional heteroscedástica de los rendimientos diarios del IGBC. Por los resultados obtenidos, se seleccionó el modelo EGARCH GED y se obtuvo la información con la cual se construyen las siguientes ecuaciones:

Ecuación de la media

Ecuación de la volatilidad

v = 1.418297 < 2, y por lo tanto la distribución de los errores es de colas más pesadas que las de la distribución normal.

]]>8. CURVA DE IMPACTO DE NOTICIAS

Atendiendo a la propuesta de Engle y Ng en [5], de realizar el análisis de los modelos de volatilidad basado en la curva que muestra cómo responde la volatilidad de los retornos accionarios ante innovaciones positivas o negativas del mercado, llamada comúnmente curva de impactos. Se observa, en la figura 6a, que el modelo estándar GARCH tiene una curva de impacto de noticias de forma simétrica, para la serie en estudio. Esto implica que tanto choques positivos como negativos responden de la misma manera ante cambios en la volatilidad, por lo cual el modelo GARCH, por sus características intrínsecas ante un choque negativo sub-predice el valor de la volatilidad y la sobre-predice ante un evento positivo.

La figura 6b muestra el efecto leverage que se ilustró en [3] cuando el autor propuso, basado en un argumento de Black en [6], que un choque negativo en el mercado de activos debería causar una mayor volatilidad que uno positivo ante innovaciones de igual magnitud. El modelo formulado con la serie de este estudio, como es el caso del modelo EGARCH, responde en forma asimétrica. Esto obedece a que, como es típico en las series financieras, la volatilidad del IGBC presenta un mayor valor en los choques negativos, y esto debido a que el mercado accionario colombiano generalmente reacciona con una mayor incertidumbre cuando el valor del índice cae de manera sorpresiva.

9. MODELOS ARCH EN MEDIA (ARCH-M)

Los modelos expuestos pueden incluir medias no nulas, lo que necesariamente lleva a formular modelos ARCH de regresión. Resulta de mucho interés contrastar si, cuando la rentabilidad del IGBC es la variable explicada, una de las variables explicativas estadísticamente significativas es precisamente la varianza condicional o la desviación típica condicional estimadas, σt con coeficiente positivo, lo que sugiere que la rentabilidad del IGBC aumentara con el nivel de riesgo.

En este caso se tienen los modelos ARCH en media o sus extensiones [5], en los que una variable explicativa es σt2 o σt . La presencia de esta variable introducirá autocorrelación en el proceso de rentabilidad, Rt a diferencia de los procesos sin estructura en media que se presentaron en las secciones anteriores.

Con un supuesto similar, se puede llevar esta idea para la obtención de una extensión del modelo GARCH, denominado GARCH-M y, en consecuencia, para el modelo EGARCH-M. Todo lo que se ha definido y demostrado para el modelo EGARCH es aplicable para estas extensiones.

]]> La ecuación para estimar los retornos es: Rt = Términos proceso ARMA .

. La estimación por máxima verosimilitud del modelo EGARCH-M se hizo con las macros desarrolladas en Eviews 6.0, en las cuales se maximiza la función de verosimilitud con la instrucción LogL y los parámetros se estiman usando el algoritmo de Donald W. Marquardt [7], que es el algoritmo que utiliza Eviews 6.0 en sus librerías.

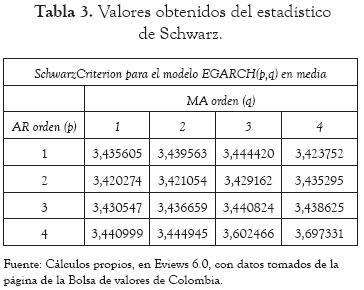

En la siguiente tabla se muestran los valores obtenidos del Criterio de Schwarz en [1], para los modelos EGARCH (p,q) en media para p = 1,2,3,4, y q =1,2,3,4.

La comparación de los distintos modelos estimados, usando las macros elaboradas, se lleva a cabo atendiendo el criterio de información de Schwarz. En la tabla de los EGARCH-M (p,q) se selecciona el EGARCH-M (2,1) pues este tiene el menor valor del SC (SC=3,420274). Luego, en el modelo seleccionado, se inicia el proceso de eliminación de los coeficientes que no son estadísticamente significativos:

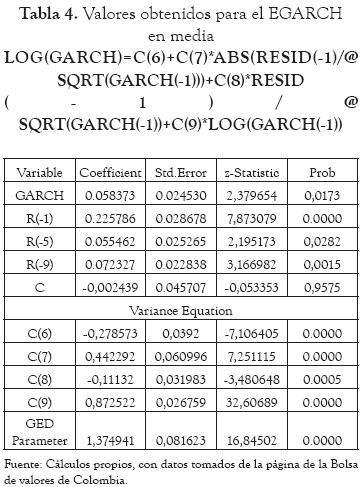

Para el caso del EGARCH-M seleccionado se llega a un EGARCH-M (1,1) donde se validan los supuestos del modelo. Los resultados obtenidos en Eviews 6.0 se muestran a continuación (tabla 4):

Con base en estos resultados, se construyen las siguientes ecuaciones:

]]> (5)

(5) Con v = 2.374941 > 2, siendo entonces la distribución de los errores de colas más pesadas que las de la distribución normal. Haciendo v = 1.374941 se obtiene  y finalmente queda que

y finalmente queda que

10. CONCLUSIONES

Una de las debilidades de los modelos GARCH es que la varianza condicionada de la serie responde de igual manera frente a los residuos positivos y a los negativos, y esto contradice los comportamientos que se observan en las series financieras, por lo que si se detecta la presencia de una respuesta asimétrica de la volatilidad no es adecuado utilizar un modelo simétrico, ya que éste, dependiendo del signo de los rendimientos, podría subestimar o sobreestimar la volatilidad. La significancia mostrada por los parámetros de asimetría del modelo EGARCH sugiere que la volatilidad de los rendimientos del Índice General de la Bolsa de Valores de Colombia (IGBC) se ven afectados, en gran medida, por los efectos de las malas noticias.

La volatilidad del IGBC es asimétrica pues se comporta de manera diferente frente a innovaciones positivas y negativas, ya que no reacciona de la misma manera frente a una gran alza en el precio de un activo que frente a una caída en su precio. Varios de los modelos imponen el supuesto de que la varianza condicional es afectada simétricamente por las innovaciones positivas y negativas; por ejemplo, en un modelo ARCH(p), la varianza depende del cuadrado de las innovaciones retardadas, ignorando este efecto de asimetría.

El efecto leverage que propuso Nelson en [3], referente a que un choque negativo en el mercado de activos debe causar una mayor volatilidad que uno positivo, ante innovaciones de igual magnitud, es capturado para la serie del IGBC por el modelo EGARCH, respondiendo en forma asimétrica. Esto obedece a que, como es típico en las series financieras, la volatilidad del IGBC presenta un mayor valor en los choques negativos, y esto porque el mercado accionario colombiano generalmente reacciona con una mayor incertidumbre cuando el valor del índice cae de manera sorpresiva. Por lo tanto, con los resultados obtenidos en este trabajo, se sugieren los modelos GARCH asimétricos para estimar la volatilidad del IGBC, como herramientas de gran utilidad para modelar las volatilidades con cambios súbitos, pues permiten describir y analizar su dinamismo con un alto grado de confiabilidad.

En el modelo EGARCH las noticias buenas o malas tienen efectos sobre la volatilidad que se manifiestan de diferentes maneras. La ecuación general, que representa el modelo, tiene al lado izquierdo el logaritmo de la varianza condicional. Esto implica que el efecto de apalancamiento crece de forma exponencial, y es claro que este es un crecimiento más rápido que el que podría tener uno cuadrático. De manera que el modelo EGARCH propuesto, para estudiar la volatilidad de los rendimientos del IGBC, permite que la volatilidad condicional sea una función asimétrica del pasado de los datos y de su respectiva volatilidad pasada.

El modelo asimétrico EGARCH presenta un mayor valor de la función de verosimilitud, lo que sugiere entonces que este presenta mejores características que el modelo simétrico GARCH, dejando en evidencia el problema de utilizar modelos de volatilidad simétricos, para estudiar la volatilidad de los rendimientos del IGBC.

]]> Algunos autores proponen nuevos horizontes en estas metodologías, sobre todo en lo referente al desarrollo de modelos FIGARCH, HYAPARCH, entre otros, puesto que estos podrían arrojar mejores estimaciones de la volatilidad, más aún cuando los mercados financieros son tan dinámicos y tienen comportamientos tan volátiles.

REFERENCIAS

[1] R. S. Tsay, Analysis of Financial Time Series, 2 ed., New Jersey: John Wiley & Sons, Inc., Publication, 2005. [ Links ]

[2] R. Engle, “Autoregresive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation”, Econometrica, vol. 50, no. 4, pp. 987-1007, 1982. [ Links ]

[3] D. Nelson B, “Conditional Heteroskedasticity in Asset Returns: A New Approach”, Econometrica, vol. 59, no. 2, pp. 347-370, 1991. [ Links ]

[4] D. Dickey, y W. Fuller, “Distribution of the estimates for autoregressive time series with a unit root”, Journal of the American Statistical Association, vol. 74, pp. 427-431, 1979. [ Links ]

[5] R. F. Engle, y V. K. Ng, “Measuring and testing the Impact of News on Volatility”, Journal of Finance, vol. XLVIII, no. 5, pp. 1749-1778, 1993. [ Links ]

[6] F. Black, “The pricing of commodity contracts”, Journal of Financial Economics, vol. 3, no. 1-2, pp. 167-179, 1976. [ Links ]

[7] D. W. Marquardt, “An Algorithm for Least-Squares Estimation of Nonlinear Parameters”, SIAM Journal on Applied Mathematics, vol. 11, pp. 431-441, 1963. [ Links ]

Recibido: 15/04/2009.

Aceptado: 08/10/2010.

(1)

(1) (2)

(2)

(3)

(3)

(4)

(4) (6)

(6)