ARTÍCULOS

Posición externa de largo plazo y tipo de cambio real de equilibrio en Colombia

Long-Term External Position and Equilibrium Real Exchange Rate in Colombia

La position extérieure à long terme et le taux de change réel d'équilibre en Colombie

]]> Jair Ojeda*; Jhon Torres**

* Investigador junior de la Unidad de Investigaciones del Banco de la República. Dirección postal: Banco de la República, Carrera 7 No. 14-78, Bogotá, Colombia. Dirección electrónica: jojedajo@banrep.gov.co.

** profesional Departamento de Programación e Inflación, Banco de la República. Dirección postal: Banco de la República, Carrera 7 No. 14-78, Bogotá, Colombia. Dirección electrónica: jtorrego@banrep.gov.co. Las opiniones contenidas en este documento son responsabilidad exclusiva de los autores y no comprometen al Banco de la República, ni a su Junta Directiva.

–Introducción. –I. Revisión de literatura. –II. Descripción de las variables de interés para Colombia. –III. Activos externos netos en el largo plazo. –IV. Implicaciones sobre el tipo de cambio real. –V. Estimación de una especificación alternativa. –Conclusiones. –Anexos. –Bibliografía.

Primera versión recibida en febrero de 2012; versión final aceptada en junio de 2012

RESUMEN

En este trabajo se calcula un nivel de equilibrio para los Activos Externos Netos de Colombia (AEN), y se estudian sus implicaciones sobre el Tipo de Cambio Real (TCR). Para determinar el nivel de equilibrio de AEN, se estima un vector de cointegración con un panel de datos con efectos fijos ajustado por medio de Mínimos Cuadrados Dinámicos. A partir del nivel de largo plazo estimado de AEN, se analizan las implicaciones sobre el TCR a través de la metodología de Sostenibilidad Externa, la cual permite derivar niveles ideales de la cuenta corriente y del TCR. Los principales resultados indican que durante los últimos años, el nivel de AEN se ha ubicado cerca a sus niveles de largo plazo. Además, el TCR ha estado por encima de sus niveles ideales debido a que los balances en cuenta corriente observados han sido mejores que los niveles normativos que esta estimación implica.

Palabras Clave: Activos Externos Netos, Norma de Cuenta Corriente, Cuenta Corriente Subyacente, Tipo de Cambio Real.

]]> Clasificación JEL: C33, F21, F31, F32, F41.ABSTRACT

This paper calculates an equilibrium level for Net Foreign Assets (NFA) in Colombia, and discusses its implications for the real exchange rate (RER). In order to obtain the equilibrium level of NFA, we estimate a cointegrating vector with fixed-effects panel data adjusted by using Dynamic Least Squares (DOLS). From this estimated long-run level of NFA, we analyze the implications on the RER by means of the External Sustainability methodology, which allows deriving ideal levels for the current account and the RER. Our main results show that the NFA levels have been close to their long-run levelsin recent years. Furthermore, the RER has fluctuated above its ideal levels because the observed current account has been better than the normative levels implied by this estimation.

Keywords: Net Foreign Assets, Current Account Norm, Underlying Current Account, Real Exchange Rate.

JEL Codes: C33, F21, F31, F32, F41

RÉSUMÉ

Cet article détermine un niveau d'équilibre pour les actifs extérieurs nets de Colombie (AEN) et leurs implications sur le taux de change réel (TCR). Pour ce faire, nous estimons un vecteur de cointégration avec un panneau à effets fixes réglé par les moindres carrés en dynamique. Etant donné le niveau des AEN à long terme, nous analysons les implications sur le TCR à travers l'approche de la viabilité extérieure, ce qui permet de déterminer le niveau optimal pour la balance courante et pour le TCR. Les principaux résultats montrent que pendant les dernières années, le niveau des AEN ont été proches de leurs niveaux de long terme. En outre, les différents TCR ont été au-dessus de leurs niveaux idéaux parce que les soldes du compte courant observés ont été meilleurs que les niveaux obtenus par notre estimation.

Mots-clés: Actifs extérieurs nets, solde du compte courant, compte courant sous-jacent, taux de change réel.

Classification JEL: C33, F21, F31, F32, F41

]]>

INTRODUCCIÓN

La identificación de desbalances macroeconómicos es uno de los temas de interés en macroeconomía internacional. Lo anterior implica medir el grado de desalineamiento de las principales variables del sector externo, entre las que están el nivel de ActivosExternos Netos (AEN) y el Tipo de Cambio Real (TCR). El estudio de dichos desalineamientos, permite verificar si los movimientos en tales variables obedecen o noa comportamientos de equilibrio2. Adicionalmente, pueden relacionarse los niveles de equilibrio estimados para AEN, con los valores de equilibrio de TCR, tal y como se realiza en el presente ejercicio.

El Consultative Groupon Exchange Rate Issues (CGER), encargado por el Fondo Monetario Internacional de la vigilancia del tipo de cambio en los países miembros, ha planteado diferentes metodologías para realizar análisis respecto a los desalineamientos del TCR, las cuales son compiladas en Lee et al. (2008). Entre ellas está elenfoque de Sostenibilidad Externa (SE), variante del enfoque de Balance Macroeconómico (BM). En este trabajo nos concentramos en el enfoque de SE el cual no ha sido aplicado al caso colombiano anteriormente.

A diferencia del enfoque de BM, que determina la norma de cuenta corriente (CCN) a través de una estimación econométrica, la metodología de SE determina dicha norma por medio de identidades contables que permiten relacionar la cuenta corriente (CC) con la posición externa del país, medida por los Activos Externo Netos de la economía. En el presente trabajo, se mejora el análisis en comparación con otros que utilizan SE, ya que la posición de referencia para los AEN se determina como un nivel de equilibrio o de largo plazo a través de un análisis econométrico fundamentado en vínculos teóricos de los AEN con variables como la deuda pública, el PIB per cápita, la distribución demográfica y el grado de apertura de la cuenta de capitales. Esta estimación se realiza con datos para 37 países en desarrollo para el período 1970-2008.

En este orden de ideas, los resultados ofrecerán luces sobre el comportamiento de largo plazo de la posición externa del país, sobre el nivel normativo de CC y sobre el TCR de equilibrio. En particular las estimaciones muestran que para el segundo trimestre de 2011 la posición externa exhibe un comportamiento acorde con su nivel de largo plazo, a la vez que la norma de la Cuenta Corriente se ubica por debajo de su nivel subyacente; lo que lleva a que se tenga un Tipo de Cambio Real 9,5%por encima de su nivel ideal a comienzos de 2011. La explicación intuitiva de este resultado es que los niveles de cuenta corriente observados están por encima de los niveles normativos estimados con la metodología SE.

En la siguiente sección se encontrará una breve revisión de literatura. La segunda sección describe la estimación de los niveles de equilibrio de AEN. La tercera sección muestra las implicaciones sobre el TCR del nivel de largo plazo de AEN, que pueden ser derivadas. En la cuarta sección se exponen los resultados de la estimación de una especificación alternativa. Finalmente, se plantean algunas conclusiones.

I. Revisión de literatura

La valoración del grado de desalineamiento del tipo de cambio real, se basa en diferentes metodologías que han sido desarrolladas para este fin. Entre ellas, se encuentra una variante del enfoque de Balance Macroeconómico conocida como Sostenibilidad Externa, la cual hace parte de las sugeridas por el CGER, junto con BM y la estimación de una relación de equilibrio de forma reducida del TCR3.

]]> Tanto el enfoque de SE como el de BM, buscan determinar un nivel sostenible o normativo de la cuenta corriente y, a partir de él, valorar un nivel de TCR que permita alcanzar dicha norma desde un nivel de cuenta corriente denominado subyacente. En términos más concisos, se busca encontrar el TCR compatible con el equilibrio interno y externo de un país. La metodología de SE no parte de la estimación de la cuenta corriente en función de unos fundamentales que se considera pudiesen explicarla, sino que parte de identidades contables que determinan una relación entre cuenta corriente y la posición externa del país. En términos prácticos, la norma de cuenta corriente será aquella acorde con un nivel deseado o de referencia de los AEN de la economía. La clave del enfoque de sostenibilidad externa es, por lo tanto, la determinación de un nivel deseado de AEN, que implicaría un nivel de la norma de cuenta corriente que permite, a su vez, valorar el desalineamiento del TCR de su nivel de equilibrio. La aplicación empírica de esta metodología no es abundante, pero se pueden encontrar diferentes trabajos aplicados que la implementan.Eyraud (2009), utiliza la valoración de la distancia entre el TCR observado y el de equilibrio en Madagascar (además de otros indicadores), para tener una idea de la competitividad de este país; usando las tres metodologías recomendadas por el CGER. En el caso de la metodología de SE, se estima el ajuste necesario para cerrar la brecha entre la cuenta corriente actual y su nivel sostenible. En su ejercicio, Eyraud (2009) tomó como nivel de referencia de los activos externos netos el último dato observado disponible de esa variable (serie obtenida de la base de Lane y Milesi-Ferretti), con lo cual concluye que se requiere una depreciación real de 3% en Madagascar para cerrar la brecha entre la cuenta corriente subyacente y la norma, además de establecer que este resultado es similar al hallado con el enfoque de BM.

Otro estudio que considera el enfoque de SE para valorar el TCRE es el de Weber y Yang (2011), en su caso aplicado a Armenia. El nivel elegido de AEN es la última observación disponible, y se adoptan unos niveles de crecimiento e inflación acordes al contexto económico del país (ya que se va a proyectar la norma de cuenta corriente hasta el 2015) y concluyen que es necesaria una depreciación de un 1% para cerrar la brecha de la cuenta corriente. Además, las estimaciones de desalineamiento obtenidas con otros métodos llevan a concluir que la moneda en ese país está sobrevaluada, por lo que en este caso los resultados no difieran significativamente entre enfoques.

Bussièrre et al. (2010), estudian las debilidades que tienen los enfoques planteados por el CGER y sugieren posibles soluciones. En el caso de la SE, los autores argumentan que la elección de forma arbitraria de la posición deseada (o de referencia) de AEN tiene un impacto, no solo sobre la norma de cuenta corriente, sino que además afecta el tamaño del ajuste requerido por el TCR para cerrar la brecha entre norma de cuenta corriente y su contraparte subyacente. Adicionalmente, los resultados obtenidos bajo este enfoque, son sensibles a la elección de las elasticidades de importaciones y exportaciones a la hora de valorar la brecha de TCR (lo que también es un problema del enfoque de BM).

Una forma de determinar el nivel de referencia de AEN, es estimar su valor de equilibrio. El trabajo de Lane y Milesi-Ferretti (2001a) plantea un modelo parsimonioso para la estimación de la posición de largo plazo de los AEN, tomando datos para países desarrollados y en desarrollo. Sus resultados muestran que los fundamentales seleccionados (producto per cápita, deuda pública y variables demográficas) tienen una influencia relevante sobre los movimientos de los AEN.

Christians en et al. (2009) realizan un análisis de la posición de AEN (además de otras variables) en países de bajo ingreso. Para ello, se estudia el papel de los determinantes estándar identificados en la literatura (deuda pública, PIB per cápita y demografía), del grado de apertura de la cuenta de capitales y de la calidad de las instituciones. Los autores encuentran que las variables adicionales tienen un efecto significativo en la estimación de los AEN de largo plazo.

Una relación entre los niveles de largo plazo de AEN estimados y el TCRE, por medio del enfoque de SE, se encuentra en Edison y Vitek (2009). En este caso, no se calibra el nivel deseado de AEN como la última observación disponible de la variable, sino que se estima su nivel de mediano plazo por medio de una regresión panel. Dicha regresión toma como variable dependiente la razón de AEN al PIB y como variables explicativas el logaritmo del producto por trabajador en términos de Paridad de Poder de Compra (PPC), la razón entre población en edad de retiro y la población en edad de trabajar y la razón entre AEN del gobierno y el PIB. Además del enfoque de SE, se utiliza el de BM y la estimación del equilibrio deforma reducida del TCR; encontrando bajo los tres enfoques resultados disímiles para Australia y Nueva Zelanda. Más específicamente, se tiene que la estimación de la ecuación para el TCRE indica que las monedas están subvaluadas, SE señala una sobrevaluación y BM un resultado intermedio entre los dos anteriores. Dichos resultados sirven para reiterar el hecho de que cada metodología debe ser vista como una herramienta de diagnóstico y no como bases infalibles para construir juicios definitivos sobre el desalineamiento del TCR.

Esta breve revisión de la literatura sobre aplicaciones de la metodología de SE permite constatar que la elección adecuada del nivel de referencia de AEN es parte fundamental para dar solidez a las conclusiones sobre desalineamiento de TCR. En este sentido, se explora la alternativa planteada por Lane y Milesi-Ferretti (2001a) para determinar la posición externa de largo plazo, y a partir de ello, hacer una aplicación del enfoque de sostenibilidad externa para valorar el TCRE.

Descripción de las variables de interés para Colombia

]]> Activos externos netos, cuenta corriente y tipo de cambio realAntes de continuar con el desarrollo del trabajo, es interesante describir en términos generales el comportamiento de las variables centrales a tratar en el ejercicio realizado. El objetivo es tener una idea de la dinámica observada en las variables estudiadas durante el período de análisis para Colombia (1996 a 2011).

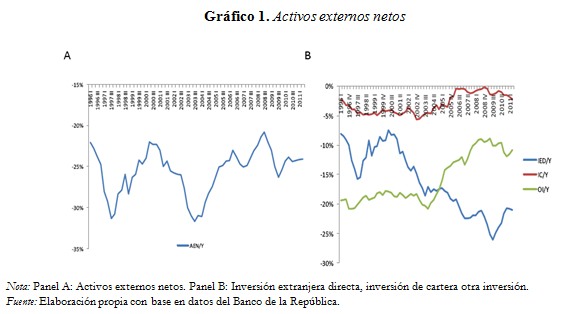

Para comenzar, se hace una revisión de la evolución de los AEN, cuyo comportamiento está representado en el Gráfico 1. Como queda allí plasmado, la posición externa de Colombia ha sido de deudor neto con oscilaciones de la posición de inversión internacional respecto al PIB entre -22% y -30% aproximadamente, ubicándose desde 2010 alrededor de -24%. Esto puede asociarse principalmente al comportamiento de la Inversión Extranjera Directa, y a otro tipo de inversión como créditos comerciales y préstamos. El panel B del Gráfico 1 muestra como, antes de 2004, el componente de AEN más negativo era el de Otra Inversión; mientras que de2004 en adelante la Inversión Extranjera Directa es el componente más deficitario. En general se observa que la posición de AEN tiene niveles superiores (menos negativos) cerca a los momentos de crisis (1999 y 2008), ya que los individuos pierden acceso a financiamiento externo y los inversionistas llevan sus capitales a lugares menos riesgosos.

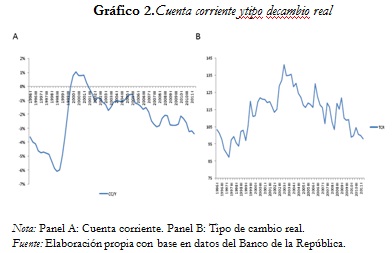

El Gráfico 2 muestra un aumento continuo del déficit en cuenta corriente, cuyo valor con relación al PIB llega a estar alrededor de -3% a principios de 2011, luego de tener un superávit cercano al 1% a comienzos del 2000. Este superávit fue consecuencia de la crisis económica de 1999, la cual llevó a una depreciación fuerte del tipo de cambio (Panel B) y, por ende, a un menor nivel de importaciones. Durante los últimos años en déficit en cuenta corriente se ha incrementado, debido a los crecientes pagos por renta de factores (intereses y dividendos) que no han sido compensados por los aumentos en las exportaciones de bienes.

El panel B de este gráfico, muestra que en el caso del TCR puede tomarse el año 2003 como un punto de inflexión importante, ya que antes de ese año esta variable mostró una tendencia de depreciación, para luego entrar en una fase de apreciación que se mantiene hasta principios de 2011. En otras palabras el TCR tuvo un punto máximo entre 1996 y 2011 ubicado a comienzos de 2003; a partir de este año el TCR ha tenido fluctuaciones importantes (depreciación entre finales de 2008 y principios de 2009), sin embargo, la tendencia de largo plazo indica apreciación real. La estimación de los AEN de equilibrio, junto con la aplicación del enfoque de SE, permiten verificar si los comportamientos descritos son consistentes con sus fundamentales, o si por el contrario reflejan desalineamientos de las variables respecto a sus valores de equilibrio.

B. PIB per cápita, deuda pública y apertura

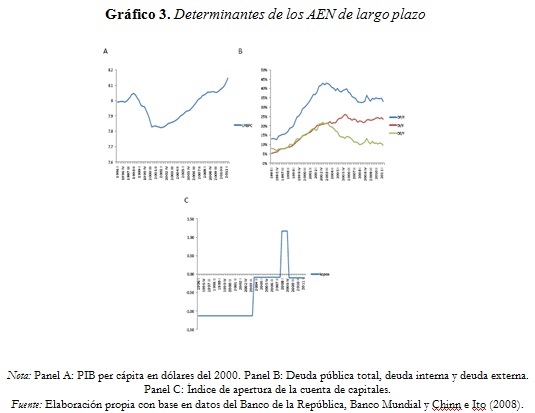

]]> Del lado de los determinantes de los AEN propuestos se tienen, además de factores demográficos, la deuda pública del gobierno nacional central, el PIB per cápita en dólares del 2000 y una medida de apertura de la cuenta de capitales, cuyos comportamientos se plasman en el Gráfico 3. Las gráficas muestran como la deuda pública en relación con el PIB tuvo un aumento entre 1996 y 2003, que la llevó de niveles de 12,8% del PIB a unos del 42% del PIB aproximadamente. A partir de 2003 la deuda pública como proporción del PIB comienza a bajar, fundamentalmente por la disminución de la deuda externa, ya que la interna se ha mantenido estable alrededor del 22% del PIB. En el caso del PIB per cápita en dólares del 2000, se tiene un aumento continuo de su nivel desde 2003 que le siguió a una caída entre 1999 y dicho año. El panel C del Gráfico 3, muestra que entre 1996 y 2008 el país experimentó un aumento del grado de apertura de la cuenta de capitales, teniendo una caída en dicha variable en 2009.

III. Activos externos netos en el largo plazo

En la sección A se describen las relaciones teóricas de largo plazo entre los AEN y sus determinantes. Posteriormente, presentamos diagramas de dispersión que nos permiten tener una idea previa de las relaciones descritas, con datos para 37 países emergentes. En la sección C se exponen los resultados de la estimación del vector de cointegración en panel, y en la sección final utilizamos dicho vector para estimar los AEN de largo plazo para Colombia.

La estimación de un nivel de largo plazo de AEN se basa en Lane y Milesi-Ferretti (2001a); en el que los autores establecen como factores conducentes de la dinámica de largo plazo de la posición externa de un país las variables4: nivel de deuda pública, producto per cápita y un conjunto de variables demográficas. Adicionalmente, siguiendo a Christiansen et al. (2009), se incluye una media de apertura de la cuenta de capitales5. Teóricamente, la relación entre estas variablesy los AEN es como sigue:

Cabe resaltar que Lane y Milesi-Ferretti (2001b) construyen estimaciones de activos y pasivos foráneos mantenidos por distintos países, motivados en el poco conocimiento que se percibía acerca de dichos stocks acumulados. Posteriormente, esta base de datos es actualizada y extendida en el trabajo de Lane y Milesi-Ferretti (2007), logrando obtener estimados para 145 países en el período 1970-2004 por medio de una metodología revisada y un rango más amplio de fuentes de información. Esta base de datos provee una herramienta importante para el análisis cuantitativo que involucre a los AEN, ya que los valores estimados de posición de inversión internacional suelen ser limitados en cobertura temporal en varios países. Utilizando este conjunto de información sobre los activos y pasivos externos de diferentes países, se llevan a cabo estimaciones de la posición externa de largo plazo.

A. Aproximación a la relación entre AEN y sus determinantes

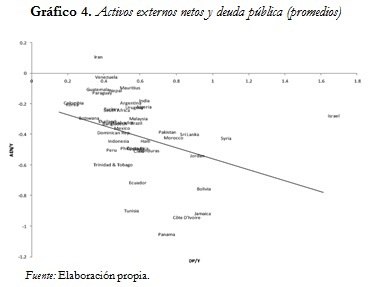

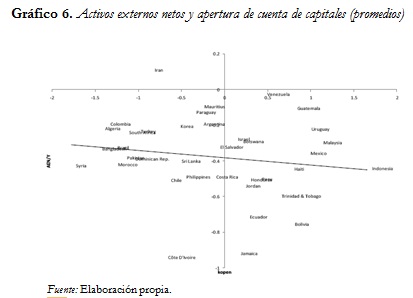

Las relaciones bivariadas representadas en los Gráficos 4, 5 y 6, ofrecen una idea previa del signo y la forma de la asociación entre AEN de un lado y deuda pública, PIB per cápita y apertura de la cuenta de capitales del otro. Por medio de dichos Gráficos, puede intuirse una asociación negativa entre la posición de AEN (AEN/Y) y el nivel de deuda pública como proporción del PIB (DP/Y); lo que implica que, en promedio, niveles de deuda pública más altos se asocian a un endeudamiento externo mayor.

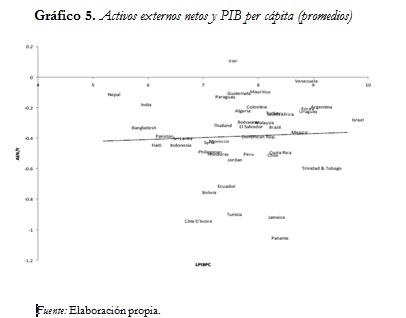

Del lado del PIB per cápita, la relación con los AEN resulta positiva, lo que en principio ofrece una idea del efecto que tienen mayores niveles de riqueza sobre el nivel de AEN de un país. Finalmente, se tiene que niveles promedio más altos del grado de apertura de la cuenta de capitales, están correlacionados de forma negativa con los niveles promedio AEN, hecho que concuerda con lo esperado a nivel teórico para países en desarrollo.

]]>Los resultados anteriores son acordes con lo que se espera a nivel teórico sobre la asociación entre AEN y el conjunto de fundamentales seleccionado. Sin embargo, la evidencia presentada por medio de las relaciones bivariadas establecidas no debe ser tomada a la ligera; por lo que, se procede a realizar un análisis más formal, por medio de panel, de la relación multivariada entre las variables seleccionadas, que ofrezca resultados confiables acerca de la asociación de los determinantes mencionados con la posición de AEN.

B. Estimación de la relación de cointegración

En este punto se establece un modelo parsimonioso de la relación de largo plazo entre los AEN y el conjunto de determinantes de largo plazo enunciado (ver ecuación 1). En términos económicos, se espera que en el largo plazo los AEN alcancen un nivel constante (aunque no necesariamente cero), por lo que una especificación más acorde con la intuición económica es la que incluya el número de adelantos y rezagos de las variables diferenciadas óptimo de acuerdo con el criterio de información bayesiano (BIC)7 y efectos fijos, ya que con este modelo se tendría una relación de AEN de largo plazo sin tendencias crecientes o decrecientes. Además, como lo indican Lane y Milesi-Ferretti (2001a), los efectos fijos por país permiten absorber variables no observadas que afectan las medidas de la posición de AEN en cada país, como determinantes específicos y errores de medición. En este sentido, la relación finalmente estimada queda especificada como:

En esta ecuación, αi recoge los efectos fijos, xit es el vector de variables explicativas y zit es el vector de las diferencias rezagadas y adelantadas de las variables en xit. La inclusión de estas diferencias permite la estimación de la relación por medio de OLS, al obtenerse independencia entre las variables explicativas y los errores8.

Los activos externos netos son medidos como proporción del PIB (tomados de Lane y Milesi-Ferretti, 2007). El PIB per cápita, tomado en dólares del 2000, se mide en logaritmo. El nivel de deuda, se tomó como proporción del PIB; y la información demográfica queda contenida en tres variables que ofrecen información de un total de 12 cohortes poblacionales. En indicador del grado de apertura de la cuenta de capitales es tomado de Chinn e Ito (2008). La información para estas variables se consolida para 37 países entre 1970 y 20089.

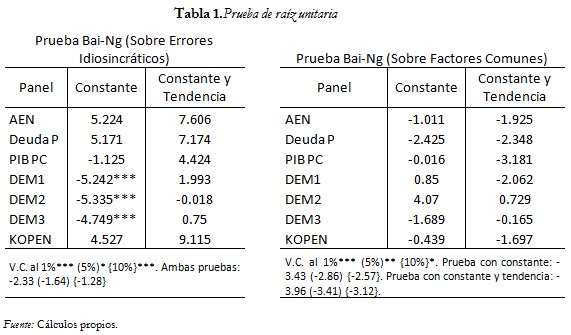

La relación de largo plazo buscada puede ser establecida a partir de una relación de cointegración. Con este fin, realizamos pruebas de raíz unitaria en las variables. La prueba de raíz unitaria en panel de Bai y Ng (2004), descompone las series observadas en factores comunes y errores idiosincráticos, y examina la presencia de raíz unitaria en cada uno de estos componentes por separado. Por lo tanto, la no estacionariedad de la serie puede presentarse en tres situaciones: que los factores comunes sean integrados, que lo sean los errores idiosincráticos o que ambos componentes sean integrados simultáneamente. Los resultados de esta prueba son presentados en la Tabla 1.

]]> Estos resultados muestran que no se puede rechazar la hipótesis nula de que el factor común asociado a cada uno de los paneles tiene raíz unitaria. En el caso de las pruebas sobre los errores idiosincráticos, cuando la especificación contiene constante y tendencia, no puede rechazarse la existencia de raíz unitaria. En conjunto, estos resultados arrojan evidencia que señala a las variables analizadas como no estacionarias.

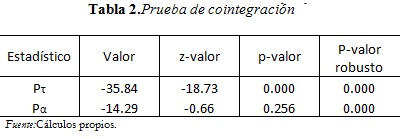

Ya que lo paneles tienen raíz unitaria, se procede a estudiar la existencia de una relación cointegrante entre las variables. Para llevar a cabo esto último, se aplica la prueba de cointegraciónen panel de Westerlund (2007). Con esta prueba se verifica la existencia de corrección de error en la relación cointegrante, y específicamente se pueden obtener estadísticos pooled (estadísticos panel) cuya hipótesis nula de no cointegración, es contrastada con una alternativa que ofrece evidencia de cointegración para el panel como un todo. En el caso de la prueba denotada Pτ, el estadístico se calcula como el cociente entre el parámetro de corrección de error común estimado y su desviación estándar; mientras que Pα es igual al producto de dicho parámetro estimado y el número de observaciones temporales. El estadístico Pτ se muestra como el más robusto a la presencia de dependencia cruzada.

Los resultados expuestos en la Tabla 2 ofrecen evidencia favorable de cointegración panel entre las variables en consideración, ya que se rechaza la no significancia del parámetro de corrección de error a partir de la evidencia mostrada por los p-valores, y particularmente para Pα por medio del p-valor robusto obtenido mediante un bootstrap con 9.000 repeticiones10. Como la prueba evidencia que existe corrección de error para todo el panel, el vector de cointegración se puede estimar para todas las variables de interés, y este es válido para todo el panel de países, y no solo para algunos cortes transversales.

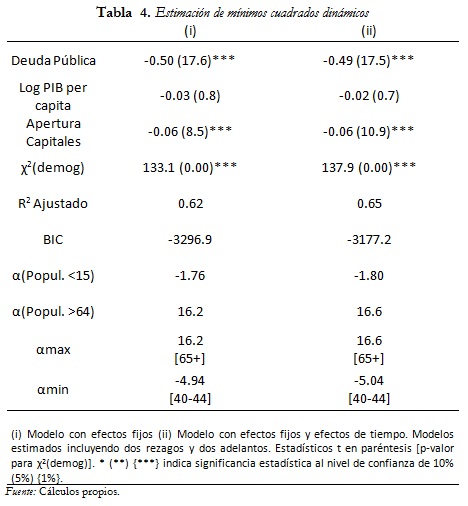

La estimación de la relación de cointegración se basa en el método de Mínimos Cuadrados Dinámicos en panel, tal y como lo especifican Mark y Sul (2003)11. Esta relación puede especificarse de distintas formas, que variaran dada la inclusión o no de efectos fijos, tendencias heterogéneas o efectos de tiempo. Todas estas alternativas son analizadas incluyendo un rezago y un adelanto, y dos rezagos y dos adelantos de las variables diferenciadas12.

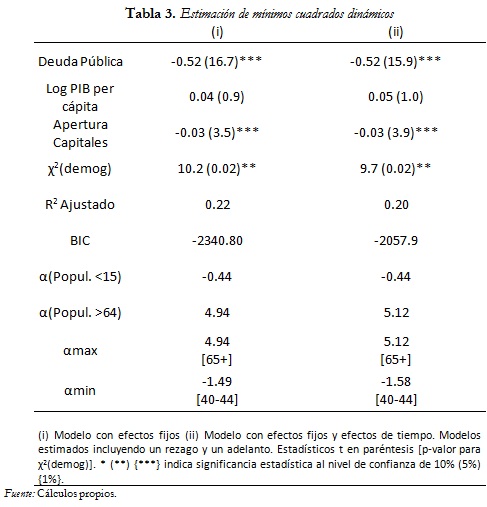

Las estimaciones muestran que el coeficiente de deuda pública mantiene el signo a través de las especificaciones, además de que el valor es menor en aquellas con dos adelantos y dos rezagos, aunque no en una cuantía alta. El valor del coeficiente estimado para el logaritmo del PIB per cápita no resulta significativo y, adicionalmente, para las especificaciones con dos adelantos y dos rezagos toma un signo negativo; lo que indica que la asociación de esta variable con los AEN no es clara al controlarse la estimación con los demás determinantes. La variable de apertura de cuenta de capitales, tiene un coeficiente estimado con el signo negativo esperado para los países en desarrollo y es significativo al 1% en las estimaciones presentadas. Del lado de las variables demográficas, puede subrayarse que estas tienen significancia global en todas las especificaciones. Adicionalmente, los valores de los R2 ajustados muestran que el grado de ajuste del modelo a través de la dimensión de tiempo y por países varía considerablemente cuando se agrega un rezago y un adelanto en las especificaciones.

En resumen, las estimaciones arrojan los signos esperados para el efecto de las variables deuda pública y apertura de la cuenta de capitales, y se verifica la significancia estadística de estas variables. Además, en las Tablas 3 y 4 se observa que el BIC favorece los modelos que incluyen dos adelantos y dos rezagos, y entre ellos los de criterio con menor valor son los que incluyen tendencias heterogéneas13. Sin embargo, la presencia de estas tendencias en los AEN de los países implicaría que, en el largo plazo, los AEN no serían acotados y, por lo tanto, tomarían valores insostenibles.

]]>

C. Cálculo de los AEN de largo plazo para Colombia

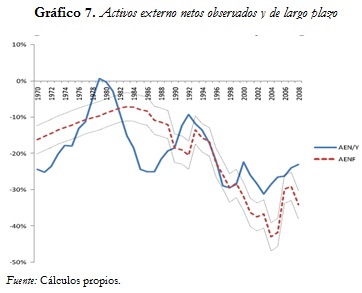

A partir de la estimación de la relación en la ecuación (1), se puede calcular y graficar el stock estimado de AEN de equilibrio y su relación con el stock observado para Colombia. Antes de continuar, es necesario explicitar el hecho de que los AEN de equilibrio son tomados como aquel nivel de dicho stock que es compatible con los fundamentales y las elasticidades estimadas para países en desarrollo por medio de la ecuación (1); es decir, los AEN de largo plazo son los de equilibrio. El Gráfico de AEN de largo plazo y los observados (Gráfico 7) muestra como en los años noventa los AEN fueron acordes con su valor de largo plazo (AENF); a la vez que se observan en los años 1979 y 1986 los distanciamientos más marcados.

El pico que alcanzó el nivel de AEN en 1979, se asocia a superávits en cuenta corriente observados entre 1976 y 1979 causados por la bonanza cafetera; mientras la posterior caída puede explicarse por la depreciación experimentada durante la crisis de la deuda. Para el 2008, la estimación apunta a un nivel negativo de un -34,2% del PIB de los AEN; nivel alejado a la relación de -23% aproximadamente, que se observa para Colombia; destacándose que entre 2000 y 2008 el nivel observado de AEN se mantuvo por encima de los intervalos de confianza. De 2009 en adelante, el nivel observado de AEN es acorde con el nivel de largo plazo, como se expone más adelante.

IV. Implicaciones sobre el tipo de cambio real

El enfoque de SE para la estimación del tipo de cambio real de equilibrio, consta de tres pasos básicos: 1) se debe determinar la razón entre cuenta corriente y PIB que estabiliza la posición de AEN en un nivel predeterminado (deseado o de referencia), razón conocida como norma de cuenta corriente; 2) se compara dicho nivel de balance en cuenta corriente con su valor subyacente; y 3) se hace la valoración del ajuste del TCR necesario para cerrar la brecha entre la norma de cuenta corriente y la cuenta corriente subyacente. El TCRE es el nivel final del TCR una vez dicho ajuste ha sido realizado.

]]> La posición estimada de largo plazo de AEN puede usarse como referencia para determinar la norma de cuenta corriente compatible con dicho nivel. En otras palabras, el nivel estimado de AEN obtenido en la sección anterior será el nivel de referencia o deseado necesario en el enfoque de SE.A. Estimación de la norma de cuenta corriente

La norma de cuenta corriente se define como aquel nivel de cuenta corriente que estabiliza a los AEN en su nivel de largo plazo, estimado en el modelo de cointegración. Esta relación se establece a partir de la siguiente identidad contable14:

Esta ecuación de acumulación para los AEN, establece que el cambio en AEN es igual al balance en cuenta corriente, más las ganancias de capital debidas a cambios de valoración y, a esto se suman elementos como transferencias a la cuenta de capitales y errores y omisiones (resumidos en Et).Asumiendo esta última variable igual a cero (cuenta corriente y flujos financieros netos coinciden), la ecuación (2), con las variables como razón del PIB, se reescribe como:

En esta expresión g, π y ∆e representan la tasa de crecimiento de la economía, la inflación y la tasa de depreciación, respectivamente. Si adicionalmente se asumen unas ganancias de capital iguales a cero, un nivel de cuenta corriente que estabiliza los AEN en un nivel predeterminado vendrá dado por la siguiente relación:

Por tanto, el nivel de cuenta corriente que estabiliza los AEN en un nivel preestablecido(bt) es proporcional a dicho nivel de AEN, y la proporción está determinada por la tasa de crecimiento de la economía, la tasa de inflación y la tasa de depreciación15.

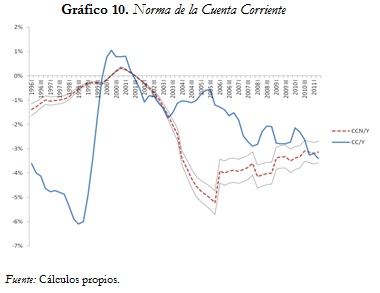

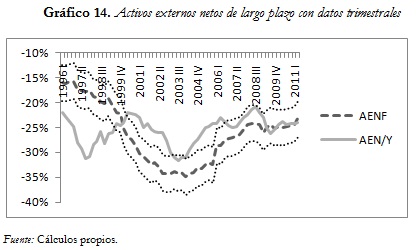

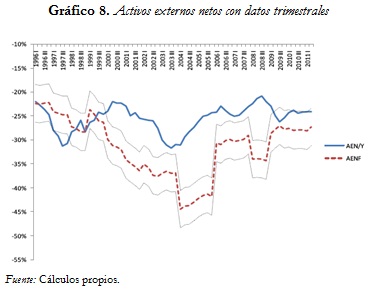

Como se observa en la ecuación (4) el cálculo de la norma de cuenta corriente trimestral requiere de la estimación, también trimestral, de la posición de largo plazo de AEN. Esta estimación se lleva a cabo tomando datos entre 1996 y 2011 y permite comparar los datos de AEN observados con su nivel de largo plazo. El Gráfico 8 muestra cómo entre 1996 y comienzos del 2000 los AEN en relación al PIB fueron acordes a lo indicado por su nivel de equilibrio. Desde el 2000 y hasta finales de 2008, los AEN observados se encontraban significativamente desalineados al ubicarse por encima del límite superior del intervalo de confianza; es decir, durante este período los AEN eran menores a lo indicado por su nivel de equilibrio, lo que implica que en Colombia existía, o un exceso de activos, o un nivel bajo de pasivos. A partir de 2009 y hasta comienzos de 2011 los AEN observados se ubicaron dentro de los intervalos de confianza, lo que implica que el distanciamiento entre estos y los de largo plazo no es significativo. Los cambios bruscos en el nivel de largo plazo de AEN, se deben fundamentalmente a los movimientos en la variable de apertura de la cuenta de capitales expuestos en la sección II.B.

]]>

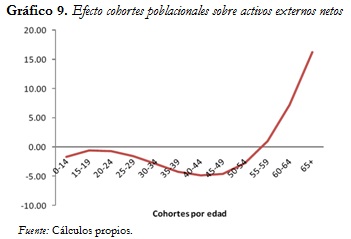

Al enfocarse exclusivamente en los AEN de largo plazo, puede destacarse que entre 1996 y finales de 2003 estos tuvieron un comportamiento decreciente impulsado conjuntamente por aspectos demográficos y el aumento del endeudamiento público como proporción del PIB. El efecto demográfico está caracterizado por un aumento comparativamente mayor de las cohortes poblacionales que más se endeudan (ver Gráfico 9) en relación a la población total. De 2004 a 2011 la tendencia de largo plazo de los AEN exhibe un crecimiento marcado por factores demográficos, asociado a una disminución de la población en las cohortes más jóvenes (lo que implica menor necesidad inversión social) y un aumento en la población mayor a 60 años (lo que implica una mayor acumulación de activos para su época de retiro), es decir, el comportamiento se asocia al efecto de una transición demográfica. Cabe anotar que el efecto de los otros determinantes es pequeño y no determina la tendencia observada.

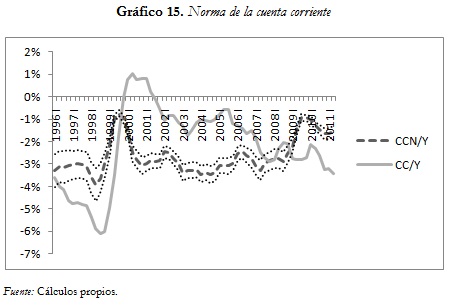

Teniendo la estimación de los AEN de largo plazo trimestral es posible, utilizando la ecuación (4) y datos de inflación, crecimiento y tasa de cambio, realizar la estimación de la norma de cuenta corriente. El resultado de esta estimación se presenta en el Gráfico 10.Comparando esta estimación con la cuenta corriente observada, pueden identificarse dos períodos de significativo desalineamiento de la CC respecto a su nivel normativo. El primero de ellos va desde 1996 hasta finales de 1999. En este período la CC pasa de niveles deficitarios a niveles superavitarios debido a la crisis económica que ocurrió en este año. La norma se mantiene por encima del nivel observado, capturando el efecto de la tasa de cambio; ya que este fue un período de depreciaciones que en teoría deberían haber mejorado la cuenta corriente. Después de este rápido ajuste, la CC se ubica por encima de su nivel normativo desde finales de 2003 debido a que la economía estaba en capacidad de absorber mayores niveles de endeudamiento externo, como se observa en el Gráfico 8. Nótese, sin embargo, que en este período la CC se movía gradualmente a sus niveles normativos. Entre 2010 y 2011 las estimaciones indican que la CC tenía un nivel acorde con la norma.

B. Estimación de la cuenta corriente subyacente

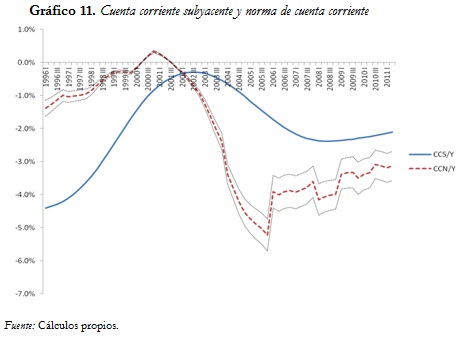

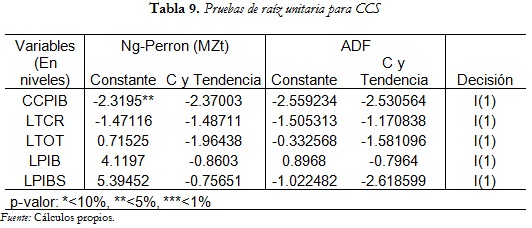

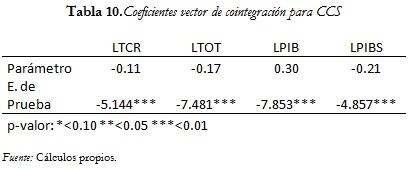

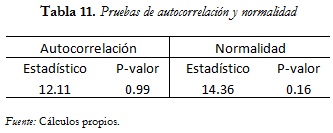

]]> La norma de CC debería ser comparada con la cuenta corriente subyacente, con el fin de estimar el ajuste en tipo de cambio real, compatible con el equilibrio interno y externo. La cuenta corriente subyacente (CCS) es tomada generalmente como la que se proyecta prevaleciente en el mediano plazo, sin embargo, en este trabajo se estima su nivel para cada momento del tiempo, y su derivación es como sigue.La CCS se toma como aquella que prevalece en la economía cuando se han filtrado los componentes cíclicos relacionados con el PIB, el TCR y los Términos de Intercambio (ToT). En este sentido, se estima una relación de cointegración (siguiendo a Isard, 2007), con datos para Colombia, entre CC, TCR, PIB doméstico, PIB de socios Comerciales (PIBS) y ToT. Para este ejercicio, las pruebas realizadas indican que los coeficientes en el vector de cointegración son significativos al 1%. En cuanto al análisis de residuales, las hipótesis de no autocorrelación y normalidad no pueden ser rechazadas16. Entonces, la relación estimada es:

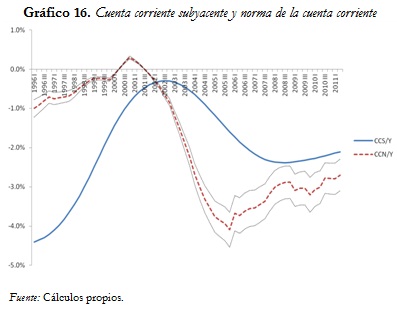

A partir de esta relación se puede determinar la CCS, asociada al equilibrio interno, tomando los valores de los fundamentales filtrados con el filtro de Hodrick-Prescott. Por lo tanto, la CCS se puede interpretar como la CC que prevalecería cuando las brechas del producto interno y externo son cero; y tanto el TCR como los ToT se encuentran cerca a su valor de largo plazo. En el Gráfico 11, al comparar la CCS con la CCN, se hace notorio que durante todo el período de análisis, trimestral, no hubo compatibilidad entre las medidas de equilibrio de la CC. Las implicaciones de esto sobre el TCR apuntan a un desalineamiento de este con respecto a su nivel de equilibrio.

C. Estimación del tipo de cambio real de equilibrio

El TCRE se define como aquel nivel deTCR que permitiría a la CCS ajustarse hasta alcanzar su nivel normativo. El ajuste necesario del TCR se obtiene a partir de la semi-elasticidad asociada a esta variable, la cual es estimada en la ecuación (5) tomando un valor de 0,11. Al despejar de esta misma ecuación el TCR, encontramos el nivel de depreciación real (9,26 %) que se necesita para mejorar la CC en 1% en relación al PIB. Utilizando esta estimación podemos escribir una ecuación que nos describe el TCRE en cada período en función de la diferencia entre los niveles normativos y subyacentes de la cuenta corriente,

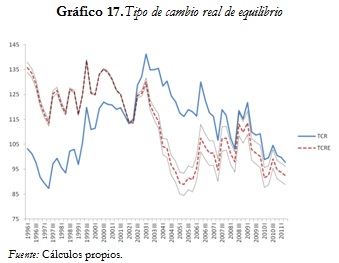

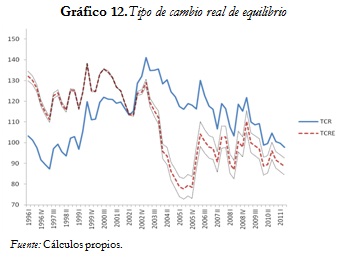

Las desviaciones entre el TCR y el TCRE, permiten determinar que el tipo de cambio real se encontraba sobreapreciado antes de 2002, y luego entró en una fase de sobre-depreciación que se mantuvo hasta comienzos de 2011(ver Gráfico 12). Para el segundo trimestre de 2011, se tiene una desviación estimada de 9,5% del TCR respecto a su nivel de equilibrio.

]]>

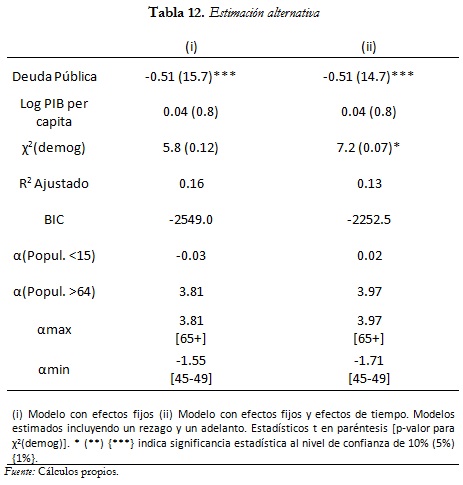

V. Estimación de una especificación alternativa

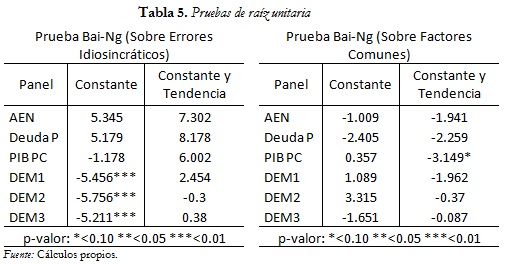

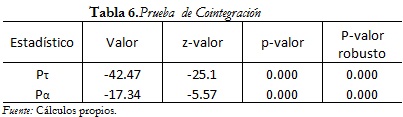

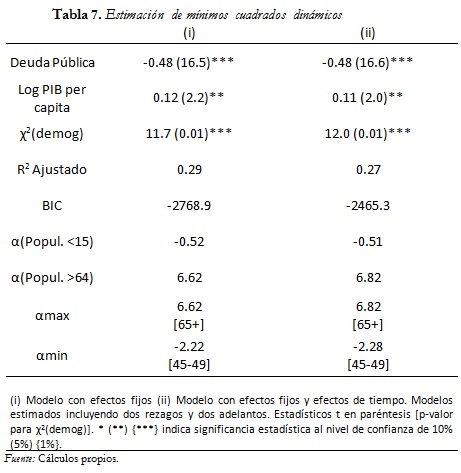

En esta sección, se analiza si los resultados presentados anteriormente cambian cuando se estima la relación de cointegración con un número mayor de países. Así mismo, se excluye la variable de apertura de cuenta de capitales debido a problemas con la información sobre esta variable para los países adicionales. De esta manera, se obtiene una especificación similar a la propuesta originalmente por Lane y Milessi-Ferretti (2001a) para los AEN. Los resultados obtenidos en la prueba de raíz unitaria (Tabla 5), continúan indicando la presencia de la misma con la inclusión de más países, es decir, los cortes transversales adicionales no llevan a que se rechace la hipótesis de raíz unitaria en los diferentes paneles. Dado el resultado anterior, se examina la existencia de cointegración entre las variables, sin tener en cuenta la apertura de cuenta de capitales. Los resultados de la Tabla 6, indican que la hipótesis nula se rechaza a cualquier nivel de significancia, a partir de los dos estadísticos utilizados; lo que se concluye tanto con los p-valores obtenidos con la distribución asintótica, como con los obtenidos con bootstrap. Dada la evidencia arrojada por las anteriores pruebas, se estima el vector cointegrante. En este caso, el BIC favorece, nuevamente, a las especificaciones que incluyen dos adelantos y dos rezagos de las variables diferenciadas, y entre estas la escogida en la especificación con efectos fijos, por razones idénticas a las ya esgrimidas en la estimación principal. En la Tabla 7, se muestran los resultados de la estimación (las estimaciones con un adelanto y un rezago se muestran en el Anexo).

El coeficiente estimado de la variable deuda pública, mantiene su significancia, signo y una magnitud similar respecto a la estimación original. En el caso del PIB per cápita, ahora se obtiene un coeficiente estimado significativo y con el signo positivo esperado. Del lado de las variables demográficas, se tiene que su significancia conjunta se mantiene a cualquier nivel de significancia estándar.

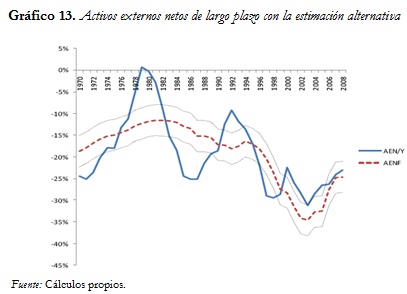

]]> Los AEN de largo plazo con esta especificación, y su comparación con los observados, se muestran en el Gráfico 13. En este gráfico, se identifican períodos de desequilibrio similares a los encontrados antes. Para el final del período el comportamiento observado y de largo plazo es diferente, ya que la variable observada se encuentra dentro de los intervalos de confianza y cercana a la estimación puntual.

Lo anterior implica que con la estimación principal y con la alternativa se encuentran resultados similares, excepto para el final del período, con datos en frecuencia anual.

El cálculo de los AEN con datos trimestrales, muestra una discrepancia significativa entre la nueva especificación y la original. Al comienzo del período se halla un significativo desalineamiento de los AEN. Al final del período, con ambas especificaciones se concluye compatibilidad entre los AEN observados y estimados, aunque con la especificación alternativa el período de compatibilidad es mayor.

El comportamiento de la norma de la CC derivado con la estimación anterior de AEN, es cualitativamente similar al determinado en la sección anterior sobre CCN, salvo que en la estimación alternativa se halla que en 2011 la CC estaba alejada de su nivel normativo.

]]> Al comparar los valores normativo y subyacente de la cuenta corriente se tiene, como se observa en el Gráfico 16, que la norma alternativa es más cercana al nivel subyacente, pero los desalineamientos hallados antes se mantienen. Esto implica que el comportamiento del TCR en relación con el TCRE es similar, aunque el desalineamiento en este caso es menor. Nuevamente, la estimación implica una sobre-depreciación del TCR en 2011, pero en este caso es de 5,5 % (Gráfico 17).

Gráfico 18, muestra las desviaciones del TCR respecto a su nivel de equilibrio con las dos especificaciones utilizadas. En el panel A se encuentran las desviaciones halladas con la estimación original, y en el panel B las encontradas con la alternativa. En dicha figura, se puede determinar que los desalineamientos bajo ambas especificaciones señalan, en esencia, los mismos períodos de apreciación y depreciación entre 1996 y 2011. Como se mencionó antes, las diferencias en el comportamiento de los distintos períodos de desalineamiento están asociadas fundamentalmente a discrepancias en el grado de desviación estimado.

El ejercicio realizado en esta sección, muestra como la inclusión de un número mayor de países y la exclusión de la variable que mide el grado de apertura de la cuenta de capitales, tiene algunos efectos cualitativos y cuantitativos sobre los resultados, más no afecta las conclusiones en cuanto a los desalineamientos de las variables de interés en gran parte del período de análisis. En este sentido, los resultados para el período 1996-2011 son consistentes bajo ambas especificaciones.

]]> Conclusiones

El enfoque de Sostenibilidad Externa es novedoso en su aplicación al caso colombiano, y provee un referente alternativo para evaluar los desequilibrios del Tipo de Cambio Real (TCR) a partir de los desbalances en la posición de Activos Externos Netos (AEN). A diferencia de otros trabajos de la literatura, este trabajo determina el nivel de referencia de AEN a partir de la estimación de su comportamiento de largo plazo, y no se limita a calibrar este valor como la última observación disponible. Dicha estimación se realiza por medio de Mínimos Cuadrados Dinámicos en Panel, una vez determinada la existencia de una relación de cointegración entre Activos Externo Netos y un conjunto de fundamentales. Además, la semi-elasticidad entre la Cuenta Corriente y el TCR fue estimada a partir de una relación de largo plazo, y no se calibró acudiendo a valores genéricos expuestos en la literatura relacionada; lo que se constituye en un refinamiento adicional del ejercicio.

En este ejercicio se ha determinado que el TCR y la Cuenta Corriente (CC) exhibieron en los últimos años comportamientos de desalineamiento respecto a sus niveles de equilibrio; mientras la posición de AEN exhibió compatibilidad con su nivel normativo. En términos más concisos, en los últimos años la CC observada es menos deficitaria que la CC normativa con excepción del segundo trimestre de 2011 cuando ambos indicadores se encontraban en niveles cercanos a -3%. En cuanto al TCR, se encuentra que este ha estado por encima de su nivel ideal desde finales de 2002, teniendo en el segundo trimestre de 2011 un desalineamiento de 9,5% aproximadamente. Del lado de los AEN, se destaca que no exhiben desalineamientos significativos respecto a sus niveles de equilibrio desde principios de 2009. Antes de 2009, los AEN normativos se encontraban por debajo de los niveles observados. Finalmente, es importante reportar que realizamos una estimación alternativa del vector de cointegración siguiendo la propuesta de Lane y Milessi-Ferretti (2001a) y los resultados encontrados tienen implicaciones cualitativamente similares a la estimación original.

NOTAS

2 En este trabajo, el concepto de equilibrio corresponde a la relación de largo plazo que existe entre variables no estacionarias (cointegración). Este concepto permite identificar una tendencia común en el largo plazo para las variables en función de sus determinantes fundamentales.

3 Para una explicación detallada ver Lee et al.(2008).

4 Este conjunto de fundamentales fue establecido por Lane y Milesi-Ferretti (2001a) a partir de los principales desarrollos en la literatura teórica acerca de los determinantes de los AEN.

5 Este autor también incluye una medida de calidad de las instituciones tomada de Polity IV. Sin embargo, en este trabajo dicha variable no es utilizada dado que no es clara su utilidad y confiabilidad. Un ejemplo de las críticas recibidas por este indicador es Gutiérrez et al. (2011).

6 La construcción de las variables demográficas que permiten capturar ese efecto, es explicada en el Anexo.

]]> 7 Kejriwal y Perron (2008) demuestran que la selección de los adelantos y rezagos para la estimación con DOLS puede realizarse utilizando reglas dependientes de los datos, como los criterios de información de Akaike o Bayesiano.8 Para más detalles de este método de estimación ver Mark y Sul (2003).

9 Los países y la fuente de las variables se detallan en el Anexo. En un ejercicio inicial se incluye a Singapúr y Baréin, sin embargo, su presencia en la muestra arroja resultados muy diferentes a aquellos obtenidos excluyéndolos; por lo tanto, dado su carácter de outliers respecto al resto de la muestra se decidió excluirlos.

10 El cálculo de valores críticos con bootstrap permite la inferencia bajo formas muy generales de dependencia cruzada. En el caso de Westerlund (2007) el bootstrap es similar el expuesto en Chang (2004).

11 Un estimador alternativo es el FM-OLS, sin embargo Wagner y Hlouskova (2010) muestran por medio de un estudio de simulación a gran escala que el estimador DOLS tiene un mejor desempeño.

12 Se prueban máximo dos, dado lo sugerido por Mark y Sul (2003), delimitar el número de rezagos y adelantos según las observaciones temporales disponibles.

13 Los resultados de las estimaciones con tendencias heterogéneas están disponibles a solicitud del interesado.

14 La exposición del método de Sostenibilidad Externa para valoración del tipo de cambio real de equilibrio está basada en Lee et al. (2008).

15 Para el cálculo de esta proporción se utilizan las tasas suavizadas con el filtro Hodrick-Prescott.

16 Estos resultados se muestran en el Anexo.

Bibliografía

Abbas, Ali; Belhocine, Nazim; Elganiny, Asmaa & Horton, Mark (2010). ''A Historical Public Debt Database'', IMF Working Paper, No. 10/245. [ Links ]

Aydin, Burcu (2010).''Exchange Rate Assessmentfor Sub-Saharan Economies'', IMF Working Paper, No. 10/162. [ Links ]

Bai, Jushan & NG, Serena (2004). ''A Panic Attack on Unit Roots and Cointegration'', Econometrica, Vol. 72, No. 4, pp. 1127-1177. [ Links ]

Bussière, Matthieu; Ca'zorzi, Michele; ChudIk, Alexander & Dieppe, Alistair (2010). ''Methodological Advances in the Assessment of Equilibrium Exchange Rates'', Working Paper Series(ECB), No. 1151. [ Links ]

]]>Chang, Yoonsoon (2004).''Bootstrap unit root test in panels with cross-sectional dependency'', Journal of Econometrics, No. 120, junio 2004, pp. 263-293. [ Links ]

Chinn, Menzie&Ito, Hiro (2008). ''A New Measure of Financial Openness'', Journal of Comparative Policy Analysis, Vol. 10, No. 3, septiembre, pp. 309-322. [ Links ]

Christiansen, Lone; Prati, Alessandro; Ricci, Luca Antonio & Tressel, Thierry (2009). ''External Balance in Low Income Countries'', IMF Working Paper, No. 09/221. [ Links ]

Edison, Hali & Vitek, Francis (2009). ''Australia and New Zeland Exchange Rates: A Quantitative Assessment'', IMF Working Paper No. 09/7. [ Links ]

Eyraud,Luc (2009).''Madagascar: A Competitiveness and Exchange Rate Assessment'', IMF Working Paper, No. 09/107. [ Links ]

]]>Gutiérrez, Francisco; González, Andrea & Buitrago, Diana (2011). ''Aggregating political dimensions: Of the feasibility of political indicators'', Inglaterra Social Indicators Research, Vol. 104, pp. 1-15. [ Links ]

Gómez, Víctor & Maravall, Agustín (1994). ''Estimation, Prediction and Interpolation for Nonstationary Series with the Kalman Filter'', Journal of the American Statistical Association, Vol. 89, No. 426, junio 1994, p. 611 - 624. [ Links ]

Isard, Peter (2007). ''Equilibrium Exchange Rate: Assessment Methodologies'', IMF Working Paper, No. 07/296. [ Links ]

Kejriwal, Mohitosh & Perron, Pierre (2008). ''Data Dependent Rules for Selection of the Number of Leads and Lags in the Dynamic OLS Cointegrating Regression'', Econometric Theory,No. 24, pp. 1425 - 1441. [ Links ]

Lane, Philip & Milesi-Ferretti, Gian Maria (2001a).''Long-Term Capital Movements''. En: Bernanke, Ben & Rogoff, Kenneth (Eds.), NBER Macroeconomics Annual 2001 (pp. 73-136), Vol. 16. MIT Press. [ Links ]

]]>Lane,Philip & Milesi-Ferretti, Gian Maria (2001b).''The External Wealth of Nations: Mesaures of Foreign Assets and Liabilities for Industrial and Developing Countries'', Journal of International Economics, Vol. 55, No.2, pp. 263-294. [ Links ]

Lane, Philip & Milesi-Ferretti, Gian Maria (2007). ''The External Wealth of Nations Mark II: Revised and Extended Estimates of Foreign Assets and Liabilities, 1970-2004'', Journal of International Economics, Vol. 73, No. 2, pp. 223-250. [ Links ]

Lee, Jaewoo; Milesi-Ferretti, GianMaria; Ostry, Jonathan; Prati, Alessandro y Ricci, Luca Antonio (2008). ''Exchange Rate Assessment: CGER Methodologies'', IMF Occasional Paper, No. 261. [ Links ]

Lucas, Robert (1988). ''On The Mechanics of Economic Development'', Journal of Monetary Economics, Vol. 22, pp. 3-42. [ Links ]

MARK, Nelson & SUL, Donggyu (2003). ''Cointegration Vector Estimation by Panel DOLS and Long-Run Money Demand'', Oxford Bulletin of Economics and Statistics, Vol. 65, No. 5, pp. 655 - 680. [ Links ]

]]>Obstfeld, Maurice & Rogoff, Kenneth (1996).Foundations of International Macroeconomics. The MIT Press, Cambridge, MA. [ Links ]

Wagner, Martin & Hlouskova, Jaroslava (2010). ''The Performance of Panel Cointegration Methods: Results from a Large Scale Simulation Study'', Econometric Reviews, Vol. 20, No. 2, pp. 182-223. [ Links ]

Weber, Anke & Yang, Chunfang (2011). ''Armenia: An Assessment of theReal Exchange Rate and Competitiveness'', IMF Working Paper, No. 11/20. [ Links ]

Westerlund, Joakim (2007). ''Testing for Error Correction in Panel Data'', Oxford Bulletin of Economics and Statistics, Vol. 69, No. 6, pp. 709-748. [ Links ]

]]> Anexos

Anexo 1: Variables Demográficas

La población es dividida en 12 cohortes poblacionales17, y las variables por edad entran en la ecuación de AEN como  con pjt representando la proporción de población en cada una de las cohortes, en cada momento del tiempo; además

con pjt representando la proporción de población en cada una de las cohortes, en cada momento del tiempo; además  ya que la suma de la participación de todas las cohortes en la población total suma uno, por lo que son colineales al intercepto. Los α se restringen como un polinomio cúbico de tal forma que,

ya que la suma de la participación de todas las cohortes en la población total suma uno, por lo que son colineales al intercepto. Los α se restringen como un polinomio cúbico de tal forma que,

Esta restricción hace que la relación entre las cohortes poblacionales y los AEN cambie de forma suave.La restricción de coeficiente sumando cero implica que:

La estimación de los γ puede realizarse al introducir las siguientes variables en la relación a estimar:

donde,

Anexo 2: Países incluidos en la muestra

Los países incluidos en la estimación original son:

Argelia, Argentina, Bangladés, Bolivia, Botsuana, Brasil, Chile, Colombia, Costa Rica, Costa de Marfil, Rep. Dominicana, Ecuador, El Salvador, Guatemala, Haití, Honduras, Indonesia, Irán, Israel, Jamaica, Jordania, República de Corea, Malasia, Mauricio, México, Marruecos, Pakistán, Paraguay, Perú, Filipinas, Sudáfrica, Sri Lanka Siria, Trinidad y Tobago, Turquía, Uruguay y Venezuela.Para el análisis de robustez, se adiciona los siguientes países a la muestra: India, Nepal, Panamá, Tailandia y Túnez.

Anexo 3: Fuente de las variables y transformaciones

La información sobre AEN, disponible hasta 2007 en la base de Lane y Milesi-Ferreti (2007), fue actualizada hasta 2008 con información de cuenta corriente, por lo que solo se tuvo en cuenta el canal de ajuste tradicional de comercio, y no posibles efectos de valorización.En el caso de falta de datos a nivel temporal en algunos cortes transversales, que impidiera consolidar un panel balanceado, se aplicó TRAMO/SETS para obtener una estimación de dichos datos faltantes.

]]>Anexo 4: Pruebas para CCS y estimación alternativa para AEN

]]> 17 Exposición basada en Lane y Milesi-Ferretti (2001a)

]]>