* El presente artículo se desarrolló como parte del programa “Docente en Formación” de la Universidad Nacional de Colombia, acuerdo 001 de 2003 del Concejo Superior Universitario, área de Auditoria y regulación, bajo tutoría del profesor Carlos Eduardo Martínez Fajardo, con la colaboración de los Doctores Jairo Alberto Pérez y Alejandro Vanegas de la Superintendencia Bancaria de Colombia. El artículo se recibió 05-12-2003 y se aprobó 22-11-2004.

** Becario programa “Docente en formación” de la Facultad de Ciencias Económicas de la Universidad Nacional de Colombia, aspirante a Magíster en Administración de la Facultad de Ciencias Económicas de la Universidad Nacional; Especialista en Gestión de Tecnología y Competitividad de la pontificia Universidad Javeriana 2002; Psicólogo graduado de la Pontificia Universidad Javeriana 1997. Defensor del Cliente de Seguros Alfa S. A. y Seguros de Vida Alfa S. A. Correo electrónico: cberrioz@etb.net.co

RESUMEN

El objetivo del presente artículo es reflexionar sobre las características de las entidades supervisoras en Colombia y sus formas de vigilancia, para mostrar las limitaciones que su racionalidad les impone con respecto a las nuevas circunstancias globales de la economía y las experiencias competitivas en la “Sociedad del Conocimiento”. Se toma como muestra a la Delegatura de Seguros de la Superintendencia Bancaria de Colombia, recogiendo la experiencia de dos años y medio de trabajo en dicha entidad y los hechos ocurridos en la década de 1990, durante la apertura del mercado asegurador. Del texto se concluye la existencia de formas anacrónicas y poco competitivas de supervisión, y la urgente necesidad de cambios, como ya lo ha señalado el Banco Mundial. Final-mente, se proponen las competencias generales para el mercado asegurador y formas de evolución en la supervisión sobre la base del denominado “Ciclo de Competencias” por Tidd (2000), argumentando el rol decisivo que los supervisores de estado tienen en la construcción de naciones competitivas.

Palabras clave: seguros, competitividad, supervisión, Superintendencia Bancaria, competencias.

The article wants to call for a reflection about the characteristics of the Colombian supervising institutions and their ways of control, making emphasis on the limitations that their rationality impose in respect to the new circumstances of global economy and competitiveness in the “Knowledge Society”. The Insurance Delegation of the Colombian Bank Authority has been taken as a sample, collecting experiences from two and a half years of work in the institution as well as historical facts occurred during 1990 decade, when the local market opened to free competition. Anachronical and uncompetitive forms of supervision are found as well as the urgency of changes in the direction that the World Bank has already pointed. As a conclusion, the basic competences for the insurance market are defined and new forms of evolution proposed regarding supervision, using the model of “Competence Cycle” Tidd (2000), stating that there is a basic role for the state supervisors in the construction of competitive nations.

Key words: insurance, competitiveness, supervision, bank authority, competences.

1. Antecedentes

Los últimos cincuenta años de historia han determinado amplios cambios en las formas de producción y transacción entre los agentes del mercado. La transición entre el siglo XX y XXI ha sido una época de evolución entre paradigmas productivos y tecnoeconómicos, donde la filosofía de la producción en serie y la competitividad basada en costes ha dado paso a un nuevo esquema, construido a partir del manejo de información, de la construcción de conocimiento y de la generación de valor agregado, bajo lo que se ha denominado producción flexible (Puerta, 1995). La influencia de las tecnologías de la información y comunicación ha impulsado la aplicación de conocimiento a la producción, en una espiral tecnológica de avance incontenible, que ha ido desarrollando un proyecto nuevo de sociedad, llamado hoy sociedad del conocimiento (Drucker, 1994).

Esta nueva sociedad tiene varias características que marcan todas las actividades económicas, al menos, en el mundo desarrollado:

· Alto valor agregado productos y servicios.

· Intercambio de información amplio y acelerado.

· Hipercompetitividad.

· Globalización.

]]> · Actividad centrada en el cliente.· Alta tasa de innovación y cambio.

Las metrópolis han sido el escenario por excelencia de estos procesos, al sazonar las antiguas diferencias de poder económico entre países con un elemento adicional de enorme peso, la brecha digital (Unimoen, 1997). Así, estos territorios han tenido que evolucionar en su institucionalidad e infraestructura para poder sostener la gobernabilidad del sistema, sin llegar a bloquear el vertiginoso desarrollo de sus economías. El cambio de paradigmas plantea reenfocar las herramientas de supervisión y control pensando la competitividad desde lo sistémico (Malaver, 2002), donde un papel crítico es desempeñado por el Estado, a manera de catalizador de la gobernabilidad del entorno socioeconómico y no a modo de interventor coadministrador.

El modelo de producción en serie nos planteaba que se debe hacer hincapié en los recursos tangibles, en la explotación intensiva de capital, en las tecnologías de ciclo largo y en los mercados masivos. En este paradigma tecnoeconómico, la supervisión se enfocaba en herramientas contables cuantitativas; pero el nuevo paradigma es en extremo volátil, globalizado, se apoya en activos intangibles, actúa a partir del valor generado a través del conocimiento y la información y vive múltiples y breves ciclos tecnológicos en un contexto de hipercompetencia, apoyándose en el concepto de especialización en nichos de mercado.

En el nuevo contexto, las herramientas contables tradicionales han resultado insuficientes para medir el desempeño real de las compañías (Kaplan y Norton, 2000). El entendimiento de la competitividad y solidez de las firmas, así como de los mercados, exige indicadores que logren percibir cambios en elementos cualitativos, que posean alta predictibilidad con respecto al futuro de tales cambios y las tendencias que ellos plantean y que tengan operatividad suficiente para poder responder con la celeridad adecuada a los rápidos movimientos que pueden darse en el mercado.

En los países en vías de desarrollo estos cambios han tardado mucho más en darse y su evolución ha sido tortuosa. Se ha partido de la desregulación de los mercados, un período de aprendizaje caótico sobre las condiciones idóneas de libre competencia para equilibrar la intervención del Estado y la autonomía de la empresa privada; luego vino el choque globalizador, con la irrupción masiva de firmas multinacionales, y, finalmente, se inició un proceso de crítica y cambio de parte de los supervisores para actualizar sus formas de control y vigilancia. Esta última fase ha sido el producto de la crisis de las herramientas de supervisión tradicionales. En estos países, los agentes de mercado, en su afán de supervivencia, incurrieron en prácticas riesgosas que, a la postre, produjeron quiebras, liquidaciones o absorciones. El debilitamiento de los actores locales facilitó la expansión de enormes multinacionales que adquirieron estas operaciones a bajos costos y con ello introdujeron nuevos elementos tecnológicos y culturales que han estimulado en los supervisores visiones de mayor apertura y largo plazo. En muchos casos, los desarrollos administrativos, técnicos y de control en estas multinacionales superan a las prácticas de supervisión del Estado, en rigor y profundidad.

2. La industria aseguradora

Cualquier actividad económica entraña riesgos que deben ser conocidos, medidos, investigados y administrados. Acorde con la naturaleza de tales riesgos, así como con la capacidad operativa y económica de la firma, éstos son asumidos por la organización o cedidos a terceros. La profesionalización de la actividad de gestión de riesgo da por resultado la generación del negocio de seguros, que no es más que la promesa fiduciaria de poner a disposición del asegurado unos recursos si la contingencia pactada como “riesgo” se cumple, a cambio de una prima.

La naturaleza fiduciaria del negocio proviene de la fuente de los recursos utilizados para indemnizar el riesgo, que son las primas mismas que los asegurados han pagado. De allí se deduce otra característica del seguro, que es la mutualidad, es decir, múltiples asegurados con el pago de su prima permiten que existan recursos para indemnizar a aquéllos pocos asegurados siniestrados. La aseguradora actuará como administrador de tales recursos hasta cuando se dé la contingencia asegurada, y para ello proveerá el conocimiento técnico necesario, a fin de calcular adecuadamente el monto de primas necesario para cubrir los riesgos pactados, la correcta inversión de los recursos para asegurar su persistencia y liquidez en el momento en que sea necesario el pago y la rentabilidad financiera necesaria para que se generen excedentes suficientes que sostengan la operación del negocio, así como los retornos prometidos a los accionistas.1 La industria aseguradora es fiel reflejo de la economía de una nación y del grado de sofisticación de su aparato productivo, ya que es el soporte de los riegos empresariales en desarrollo. En años recientes, el rol del sector se ha ampliado para ser también pilar de la infraestructura social a través de los seguros de la seguridad social. Por este medio, las aseguradoras captan y administran los recursos que cubren contingencias poblacionales como enfermedades ruinosas, previsión pensional, pensión y riesgos profesionales.2

El sector asegurador es un soporte del desarrollo económico, al apoyar la gestión de riesgo necesaria para que la actividad empresarial pueda desarrollarse. Su competitividad de pende de un conocimiento científico y matemático de los riesgos (competencia técnica), de la administración juiciosa e inteligente de los recursos captados por medio de primas (competencia financiera), así como de la respuesta eficiente en el momento del siniestro (competencias administrativa, jurídica y tecnológica) -véase Gráfico 1-.3

]]> El entorno actual de hipercompetitividad ha exigido de la industria aseguradora un refinamiento muy alto para poder acoplarse a los requerimientos de servicio y costo del aparato productivo. Los supervisores de la actividad han tenido que cambiar para dar rienda a la acelerada evolución de este sector de servicios sin arriesgar la calidad de supervisión. De esta forma, se habla hoy de supervisión basada en riesgo, al tomar a la aseguradora como un cúmulo de riesgos organizacionales asumidos corporativamente bajo el cálculo matemático de siniestros posibles.

3. El mercado asegurador colombiano en la década de los noventa

Hasta principios de la década, el mercado asegurador colombiano estuvo controlado por medio de una tarifa unificada que determinaba el precio de cualquier tipo de seguro. Esto permitía amplios márgenes de ingreso y la operación no debía enfrentar presiones competitivas altas, ya que se generaban suficientes recursos para la coexistencia pacífica. La liberación introdujo varios elementos que inmediatamente acrecentaron la rivalidad en el sector:

· Libre tarifación.

· Fluctuación en el equilibrio ingresos-gastos-siniestros.

· Presión constante por una eficiencia creciente.

· Atención puesta en la calidad técnica de la suscripción de riesgos.

· Interés en la investigación y prevención de riesgos asegurados.

]]> · Construcción de autogobierno, dada la mayor autonomía con respecto al supervisor.Al momento de eliminar el régimen unificado de precios, las compañías intentaron aumentar su cuota de mercado; por ello el inicio de una guerra de tarifas hizo del equilibrio entre ingresos (primas) y egresos (siniestros y gastos) un elemento volátil. Se compitió reduciendo precios, ampliando las coberturas y relajando exigencias de asegurabilidad, con lo cual se acrecentaron los siniestros. El esfuerzo por conquistar cuotas adicionales de mercado influyó en la calidad de la cartera de negocios, a la vez que no existía cultura de austeridad o eficiencia.

Al principio de este mismo período, el mercado internacional de reaseguros4 tuvo un ciclo ‘blando’,5 que incidió en los costos de capacidad6 y la abarató. El ciclo tuvo un leve repunte durante 1994, pero volvió a decaer a índices inusitados que tocaron fondo a finales de los años noventa. Sólo la quiebra generalizada de reaseguradores, en conjunto con algunos desastres naturales y el evento terrorista del las Torres Gemelas, pusieron un alto al proceso y lo revirtieron de forma brutal (Aon Risk Services of the Americas, 2002). La utilización masiva de reaseguros de bajo costo trajo desventajas, dado que mantuvo esquemas poco eficientes de operación y suscripción poco técnica.

Nuevas oportunidades se abrieron a las aseguradoras durante este tiempo, de las cuales la más importante es la de los seguros obligatorios estatuidos por ley7 y la reforma a la seguridad social a través de la Ley 100, que representaron un nuevo mercado con ingresos millonarios. La falta de pericia fue suplida con la ayuda de los reaseguradores internacionales especializados en estos temas, quienes —atraídos por el volumen de facturación— accedieron a aceptar íntegramente las exposiciones generadas en estos productos; sin embargo, la novedad de la re-forma implicó falta de experiencia y estudios sectoriales que permitieran la regulación adecuada sobre el tema. El resultado fue una explosión de pérdidas millonarias, malgasto y corrupción sin mencionar el deterioro de la imagen del mercado colombiano.

El final de la década vio al mercado asegurador colombiano en una crisis masiva plagada de quiebras, resultados financieros deficitarios8 y con una imagen muy negativa, debido a enormes pérdidas y prácticas poco ortodoxas descubiertas en algunos casos. Se dio la toma del mercado nacional de parte de multinacionales extranjeras, el cual es hoy propiedad mayoritaria de multinacionales.9

La recta final de la crisis fue rematada por los hechos del 11 de noviembre de 2001, en Estados Unidos. La comunidad aseguradora internacional se afectó de tal manera que Colombia, como territorio de alto riesgo en terrorismo, vivió la posibilidad de no obtener ningún tipo de respaldo para reasegurar este tipo de situaciones. Los costos de reaseguros subieron más de 500% en un período menor a tres años, y sufrida las incruentas depuraciones administrativa, financiera, técnica y tecnológica, el mercado ha vuelto a dar señales de reactivación en el 2002 (Aon Risk Services of the Americas, 2002).

En este contexto de saltos cuánticos, el supervisor del mercado, la Superintendencia Bancaria, ha tenido que sufrir un proceso paralelo para mantener la gobernabilidad en el sector y asegurar su solidez. Tales cambios comienzan a tomar cuerpo al iniciarse la primera década de siglo XXI, con los programas del Banco Mundial e IAIS (International Association of Insurance Supervisors) referentes a los nuevos estilos en la supervisión.

4. Nuevos retos en la supervisión del mercado asegurador

A finales de la década de los noventa, la caótica situación del mercado asegurador había evidenciado las debilidades del sistema de supervisión y vigilancia:

· Inhabilidad de los indicadores para percibir señales de alerta de parte de las compañías del mercado de forma anticipada a las crisis.

]]> · Falta de gradaciones estandarizadas en los indicadores, por lo cual la interpretación de la información se vuelve subjetiva.· Estructura de alimentación informativa lenta, con muchas estaciones, u onerosa en su proceso.

· Dudas en la validez y confiabilidad de los indicadores, por falta de estudios de correlación o sustentación de su marco teórico referencial.

Adicional a estas complejidades de orden técnico, también existe otro tipo de problemas asociados que entorpecen la vía hacia el cambio:

· Ausencia de mecanismos de encuentro, discusión e intercambio de experiencias entre el supervisor y el mercado vigilado.

· Recursos humanos del supervisor con una marcada atención en lo jurídico o contable, en contraste con los pocos expertos en seguros, estadística o ciencias sociales.

· Proliferación de sistemas de datos y mecanismos de evaluación aislados o no estandarizados.

· Flujo masivo de trabajo generado en métodos tradicionales de supervisión que hacen hincapié en el control de forma y no de fondo.

Entre 2000 y 2001, el Banco Mundial puso en marcha un programa de capacitación tendiente a plantear las limitantes de las formas tradicionales de vigilancia y control en los países en vías de desarrollo y a poner sobre la mesa nuevas propuestas que permitan a cada territorio mejorar la calidad de esta gestión. El resultado ha sido el compromiso que la superintendente del momento, Patricia Correa, asumió con respecto al cambio de perspectiva y puesta en marcha de un proceso de análisis de las propuestas del Banco Mundial para su adecuación al mercado colombiano. Tal propuesta puede resumirse en la exposición realizada en abril de 2001 por los funcionarios del Banco:

El concepto de “Supervisión basada en el Riesgo” es reducir al mínimo aquellas áreas de alta exposición antes que el problema se genere. Esto contrasta con el enfoque tradicional de la supervisión de buscar los problemas y después tratar de trabajar con ellos. El mayor inconveniente con este enfoque ha sido la experiencia de varios países donde se demuestra que una vez el problema se ha presentado, en un porcentaje de los casos será muy tarde para intervenir con éxito y la compañía se irá al traste. De otra parte, buscar los problemas implica el investigar virtualmente todas las operaciones de la compañía, lo cual requiere de un gasto significativo de recursos. Con la supervisión basada en el Riesgo, podemos identificar sólo las áreas de alta exposición y enfocarnos en ellas, con el consiguiente ahorro de recursos.

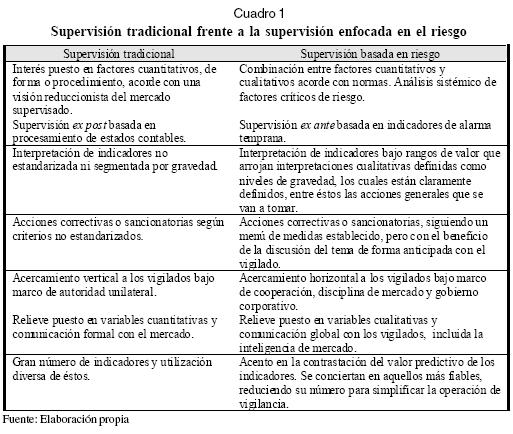

]]> Cuando se emplea una aproximación basada en el riesgo, uno de los elementos de la jurisdicción de la supervisión es el asegurar la consistencia de la aproximación en la valoración del riesgo, en la respuesta de supervisión de un asegurado a otro y de una situación a otra en el tiempo. Esto es probablemente más difícil para los supervisores de países en desarrollo porque crónicamente están cortos de personal entrenado y la rotación del mismo seguramente es alta. (Lawrie, 2001).La supervisión enfocada en el riesgo plantea ventajas frente a la supervisión tradicional, así como se puede ver el Cuadro 1.

5. Proceso de instauración de una nueva forma de supervisión

El proceso de modernización del mercado y sus supervisores no ha sido sencillo y estamos apenas iniciando el camino; factores técnicos, tecnológicos, procedimentales e idiosincráticos bloquean el paso. El mercado está expectante ante la novedad de una nueva serie de prácticas para poner en acción, pero dar un giro a su racionalidad con el propósito de romper paradigmas vigentes ha sido más difícil de lo esperado.

Parte de los elementos paradigmáticos que dificultan este tipo de cambios puede encontrarse en la cultura organizacional del Estado colombiano. Los funcionarios ven a sus entidades más allá de las consideraciones aplicables a las organizaciones en general, mientras que el nuevo paradigma concibe al Estado sujeto a las mismas fuerzas que afectan a los demás agentes de mercado (Metcalfe, 1995). La misión del Estado es mantener condiciones de gobernabilidad en el sistema, que aseguren el libre desarrollo de la competencia en condiciones de igualdad y equidad, a fin de que impulsen la competitividad y el progreso social y creen condiciones sistémicas que permitan el desarrollo de la sociedad como un todo integral. Este marco misional se encuentra definido por la Constitución Política, la cual expresa el concepto que una sociedad tiene sobre el desarrollo integral. El marco visional queda definido por los programas políticos que interpretan la misión y la proyectan como intencionalidades de término definido. De ambos se desprenden los marcos estructural y funcional, que establecen metas y objetivos (expresados por decretos, normas, circulares y demás herramientas administrativas).

Los ámbitos estratégico formal e informal del Estado deben ser considerados para identificar las tendencias características de cada uno. El primero se encuentra claramente expresado por códigos, circulares, reglamentos y similares. El ámbito informal recoge todos los acuerdos y saberes tácitos que construyen la cultura organizacional de cada institución, y tiene que ver con las competencias o incompetencias en la entidad. El estudio y desarrollo equilibrado de ambas áreas es imprescindible para generar procesos de cambio sostenible. Mintzberg (1994) plantea que la gerencia estratégica debe mantener el equilibrio entre lo formal y lo intuitivo, y para demostrar su perspectiva identifica una serie de presunciones que han probado ser erradas al momento de ser puestas en práctica (véase Cuadro 2). Creemos que estas presunciones están vigentes en el Estado colombiano como herencia de una fuerte tendencia neoclásica que ha marcado a los administradores públicos hasta hoy.

Del cruce de conceptos expresados en el Cuadro 2 pueden extraerse algunas hipótesis sobre los elementos culturales identificables (véase Gráfico 2)

· Predominio de la formalización en la planeación, antes que del pensamiento estratégico.

]]> · Estructura organizativa vertical con poca comunicación entre sus estamentos, escasa participación de los ámbitos medios y bajos en las decisiones y pobre comunicación e integración horizontal entre las instituciones.· Concentración de los ámbitos de planeación y decisión en la alta gerencia, lo cual genera claras distancias entre las fases de planeación e implementación estratégica. Esta segregación no sólo incluye a los sectores operativos de la organización, sino que se extiende a los vigilados, razón por la cual se toman decisiones sobre supuestos generados por la percepción que la alta gerencia tiene de la situación y no necesariamente sobre su realidad.

· Dificultad en el trabajo coordinado entre instituciones, departamentos o divisiones de la organización, debido a limitantes y recelos fuertes. Manejo del poder con tendencia territorial e individualista.

· Escaso compromiso en el personal, derivado de las distancias entre estamentos organizacionales, verticalidad en las relaciones y predominio del poder formal sobre el liderazgo.

· Consideración por parte de los supervisores de que su visión del mercado es objetiva y completa, razón por la cual las decisiones no son de tipo consultivo. Existe un fuerte sesgo hacia presumir que los agentes de mercado tenderán a favorecer siempre intereses mezquinos.

· Pérdida de la supervisión en los detalles. Con este hecho hay coadministración con los vigilados, en vez de desarrollo de su capacidad de autogobierno corporativo; además, al tiempo que desconfía de ellos, es laxo en la aplicación de las sanciones cuando detecta irregularidades.

· Tendencia a sustentarse prioritariamente en elementos, de forma las decisiones de supervisión llevan a los vigilados a concentrarse en cumplir formalidades normativas y a dejar de lado elementos críticos de política administrativa. Los supervisores se ven inundados de información inocua, cuyo volumen genera enormes demoras en cualquier decisión, con lo cual una acción preventiva es virtualmente imposible.

· La inestabilidad de los funcionarios de alto rango y cambios constantes de estrategia no permiten continuidad en las políticas o procesos de depuración organizacional. Se genera desperdicio de energía, dado que los proyectos ganan o pierden importancia según la opinión del funcionario de turno. Las diferentes condiciones de liderazgo de cada administración hacen que la mística organizacional también fluctúe, hecho que afecta el grado de compromiso de los funcionarios.

· Cada funcionario desea proteger al máximo su gestión contra situaciones que pudieren generar procesos disciplinarios a posteriori. Esta preocupación le resta fuerza al planteamiento claro de estrategias de cambio y mejoramiento.

· El abordaje de los problemas del mercado no es homogéneo en los distintos funcionarios encargados. Se envían mensajes contradictorios al mercado, ya que no existen estándares de análisis y acción.

]]> Esta idiosincrasia respalda la existencia de mercados donde se presta mucha atención a detalles de forma antes que a los factores críticos de la productividad. La relación entre vigilados y supervisor está repleta de requerimientos engorrosos, poco significativos, carentes de uniformidad y que poco valor añaden a la gestión. Los vigilados están acostumbrados a ser coadministrados, lo que perpetúa una de dependencia carente de percepciones claras sobre los elementos que construyen la competitividad organizacional en el sector. De esta cuenta, los vigilados se mantienen en un rol complaciente con la autoridad, sin desarrollar su capacidad autogobierno ni el sentido de la responsabilidad que les compete frente a la evolución del sector. Los espacios de discusión técnica son escasos, las propuestas innovadoras se ven con desconfianza y los agentes de mercado carecen de condiciones que los impulsen a sofisticar sus prácticas de negocio y por esa razón mantienen la actividad enredada en una maraña de detalles procedimentales de forma. El supervisor hace parte de una dinámica que traba el avance hacia paradigmas de alta competitividad.6. El camino hacia el futuro

A pesar de enfrentar las complejidades que implica el cambio de los factores anticompetitivos nombrados, existen dos características que son capacidades fuertes para abrir este camino. Por una parte, tanto en el mercado como en el Estado existe una creciente conciencia sobre la necesidad de cambios hacia nuevas formas de gobierno y regulación, lo que implica una posición crítica. La mayor traba actual es no tener un entendimiento claro de los factores que deben ser modificados o carecer de una visión sistémica que permita percibir en toda su riqueza la dinámica de los elementos que hacen del Estado y sus supervisores, entidades que no apalancan la competitividad sectorial.

Por otra, la segunda capacidad existente es un recurso humano cada vez más calificado y con amplias expectativas de superarse y mejorar. La barrera en este caso puede estar en una idiosincrasia individualista donde el afán de protagonismo dificulta el desarrollo de trabajo en equipo y genera manejos de poder de corte autoritario y vertical dentro de una estructura sometida a las veleidades políticas. Tampoco existe una visión clara sobre la compensación salarial de tales recursos y, mucho menos, sobre la generación de investigación acerca del tema. El valioso capital intelectual de muchos de los colaboradores del gobierno no ha logrado generar efectos vertedero que modifiquen profundamente las aptitudes y actitudes de los servidores públicos en general. Tales capacidades deben ser el punto de partida de cambios radicales en las entidades supervisoras, si es que las barreras mencionadas han de ser derribadas. El dilema radica en cómo llegar a convertir estos elementos en ventajas competitivas del supervisor.

La teoría del ciclo de las competencias (Tidd, 2000) puede ser útil para clarificar el proceso. Esta teoría sostiene que la ventaja competitiva de una organización reside no en sus productos o servicios, sino en las competencias distintivas que se puedan desarrollar. La metáfora del árbol es esclarecedora, ya que representa a los recursos y capacidades como raíces, a las competencias centrales derivadas de éstas como el tronco y a los productos y servicios de la firma como las ramas (con su follaje y frutos). Pero la construcción y afianzamiento de las competencias centrales requiere foco. No se puede tener un proceso competitivo real sin concentrar esfuerzos en un número reducido de variables críticas para la competitividad de la organización. Las competencias deben añadir valor a los productos o servicios, aplicarse a mercados cambiantes y diversos y, a la vez, hacerse difícilmente imitables. Identificar tales variables precisa una arquitectura estratégica clara y concisa, de manera que se tenga una proyección precisa del futuro deseable, qué competencias se deben fortalecer o construir para cumplir tal objetivo, así como toda la serie de tecnologías, recursos y capacidades que deben asignárseles teniendo en cuenta una política de prioridades clara para toda la organización.

La teoría del ciclo de las competencias (véase Gráfico 3) implica manejar tres elementos básicos en cualquier proceso de evolución organizacional:

· Definición: ¿cómo se identifica y miden las competencias requeridas?

· Innovación: ¿cómo se traducen estas competencias en procesos, productos y servicios nuevos?

]]> · Aprendizaje: ¿cómo adquiere la organización nuevas competencias?Definición: el supervisor debe medir el desempeño de sus servicios, estableciendo claramente la naturaleza de sus clientes internos y externos. Debe inventariar las competencias institucionales, y esto nos lleva a la necesaria identificación de aptitudes, actitudes, habilidades, conocimientos y disciplinas que deben combinarse para brindar un servicio de calidad, así como el reconocimiento objetivo de las necesidades del mercado. Tal conocimiento sólo puede conseguirse a través de procesos investigativos que perciban la evolución de los diferentes frentes que deben atenderse en el mercado. Se debe desarrollar un ciclo de competencias, de forma que la capacidad de respuesta de la organización no se haga obsoleta, debido a la evolución continua del negocio. Es necesario que se defina el concepto calidad de supervisión.

Innovación: es la continua búsqueda de la mejor práctica para lograr apalancarse en ella y superarla. Para los supervisores el efecto ‘vertedero’ debe ser un vehículo privilegiado a través del cual las innovaciones generadas en otros sectores, países, instituciones especializadas o en la industria y sus vigilados sean apropiados. Para el sector financiero, al constituirse ésta en una actividad de explotación intensiva de la información, es imprescindible el desarrollo de competencias tecnológicas relacionadas con la informática, las bases, el procesamiento de datos y la conectividad. Se debe invertir en activos complementarios que permitan la explotación de las competencias a través de la innovación, esto es, capacitación en informática, telemática, gestión tecnológica y afines.

En el desarrollo de nuevas técnicas de supervisión, el supervisor debe impulsar el proceso de refinamiento de la industria, de forma que sus estándares de calidad y competitividad generen una dinámica de innovación que privilegie servicios sofisticados y de alto valor agregado. El proceso de selección de proyectos de innovación en los servicios del supervisor debe partir del conocimiento profundo de las competencias centrales de la actividad supervisada, la problemática crítica del entorno y el fortalecimiento de la curva de aprendizaje inherente al desarrollo de competencias preexistentes, o la construcción de nuevas competencias que anticipen las necesidades del mercado.

Aprendizaje: los hallazgos demuestran que el éxito corporativo en la generalidad de los casos no brota de las genialidades atribuibles a la gerencia, sino que es un proceso gradual, incremental y organizacional de ensayo y error, en el que se estructura acumulativamente el saber corporativo afianzando un posicionamiento estratégico claro y efectivo. El proceso implica no sólo el desarrollo de habilidades, abarca también el know why. De otra forma, los elementos distintivos imprescindibles para promover la generación de ventajas competitivas no se darían, ya que el supervisor se hace un repetidor de formulas foráneas trilladas no entendidas, que aplica soluciones importadas sin el beneficio de un ajuste real a las necesidades del mercado local y que condena al sector a regirse por fórmulas desactualizadas o extrañas que se convierten en barreras que entorpecen la gestión.

Es imprescindible enfrentar la problemática del aprendizaje organizacional para favorecer la generación de capital intelectual corporativo frente al capital intelectual individual. Esto implica revisar las condiciones de transmisión y apropiación del conocimiento e información dentro de la institución, pero también examinar el tema con respecto al entorno. Adicional a la posibilidad de aprendizaje de los miembros de la institución, debe ser posible la ‘ingesta’ de recursos humanos de calidad, que permitan movilizar la curva de aprendizaje de forma ascendente. La estrategia del supervisor debe considerar condiciones atractivas que permitan captar profesionales del mercado o recibir visitantes de intercambio, para movilizar el proceso.

La estrategia de aprendizaje corporativo en el supervisor debe considerar tres pilares:

· Adquisición de conocimiento.

· Distribución de la información.

· Memoria organizacional.

]]> Con respeto a la adquisición de conocimiento, ya hemos comentado los procesos de ensayo y error que permiten acumular saber práctico con respecto a la gestión de la institución. Este tipo de aprendizaje es el me-nos efectivo de todos, ya que es espontáneo e individual, y por lo tanto no necesariamente responde a los objetivos estratégicos de la institución; adicionalmente, es de difícil formalización y transmisión. La experiencia puede convertirse en paradigmas que imposibilitan el cambio institucional o en una camisa de fuerza que condena a repetir esquemas exitosos en el pasado, pero obsoletos en la actualidad. Las actividades de investigación y desarrollo son más eficaces, pues permiten la acumulación formal de experiencias, su transmisión a bajo costo y, sobre todo, el intercambio de saberes o alianzas investigativas que permiten la apertura de nuevas ópticas de desarrollo. Tales actividades son virtualmente inexistentes en nuestros supervisores.La distribución de la información es un factor crítico en el avance de la institución, por cuanto determina la posibilidad de capitalizar el conocimiento de forma corporativa, y no meramente individual. La velocidad y la eficiencia con que la información es distribuida y apropiada en la estructura son, en parte, funciones de su grado de codificación. Esto no implica falta de importancia del conocimiento tácito, pero sí llama la atención sobre la necesidad de una política clara y de ámbito estratégico con respecto al desarrollo de programas de gestión del conocimiento de impacto real. Asimismo, es crítica la construcción de espacios de intercambio informativo, discusión e investigación para que el conocimiento fluya y permita los efectos innovadores propios en comunidades integradas alrededor del aprendizaje como motor de la competitividad.

La memoria organizacional es el pilar final por medio del cual los saberes y acciones individuales edifican una cultura y capital intelectual organizacional. Está en las acciones y rutinas que con el tiempo se hacen funciones, estructuras, procedimientos o políticas. La dinámica de conversión de conocimiento tácito en conocimiento codificado, rutinas en procedimientos, actitudes en políticas, nos muestran cómo el plano individual, al entrar en la comunidad organizacional, se va convirtiendo en ser colectivo y cultura organizacional. La incidencia en este proceso es clave del éxito en la evolución organizacional. Si los supervisores desean alcanzar esquemas funcionales y estructurales que favorezcan la competitividad de sus sectores, es imprescindible que se concienticen de estos procesos y de cómo los mecanismos de aprendizaje y transferencia del conocimiento influyen en la dirección que tome su cultura organizacional. No podemos considerar que el cambio organizacional se restringe a contenidos técnicos propios de la actividad, sino que va hasta el plano de los valores y las percepciones del colectivo humano. Éste es el sustrato en el cual los saberes técnicos y tecnológicos germinan como competencias que elevan el valor agregado del supervisor.

La vía hacia el desarrollo requiere necesariamente la evolución de nuestras instituciones y los agentes del Estado. La ausencia de un proceso estratégico que tenga claridad sobre esto perpetúa esquemas donde la organización padecerá “el peligro de gerencias burocráticas y rígidas, remuneración pobre e incentivos inadecuados, falta de interacción con el mercado y estándares pobres… Algunos países en desarrollo están invirtiendo en la creación de habilidades las cuales son cada vez más importantes para su competitividad. Al mismo tiempo, la mayoría ha abierto sus economías a la competencia global, esforzándose en elevar sus ventajas competitivas en el comercio y para con las fuentes de inversión extranjeras. En esa situación emerge el peligro de una marginalización a nivel de competencias de los sectores nacionales, tendencia que se ha visto claramente en muchos países”. (Lall, 2001: 131)

El problema de la competitividad de la economía nacional no descansa solamente en la gestión empresarial privada, sino que se hace posible dentro de unas condiciones normativas y de gobernabilidad que favorezcan la cultura de la excelencia. Si las instituciones encargadas de proveer tal gobernabilidad, como son los supervisores del Estado, no tienen clara la necesidad estratégica de cambios profundos en su acción y cultura para favorecer su propia competitividad, la marginalización competitiva del país estará cada vez más cerca.

El Estado debe convertirse en un objetivo cotidiano de investigación no en relación con el marco formal institucionalizado, como se ha hecho hasta ahora, sino desde una perspectiva sociocultural y sistémica, a partir de la cual se puedan revelar las mecánicas ocultas que generan elementos de resistencia al cambio hacia la competitividad. Los supervisores deben convertirse en generadores de investigación y desarrollo en los diferentes campos concernientes a su gestión, de forma que la función de vigilancia y control se alimente de modelos sofisticados adecuados a las condiciones particulares que enfrenta nuestro desarrollo.

Los sectores productivos deben colaborar y exigir procesos de reconversión en estas entidades para que —desde la perspectiva de teorías consistentes e investigación— exista claridad en el modelo de competencias de estas instituciones, a fin de que su acción haga parte de una estrategia mancomunada de desarrollo mercado-Estado. Cada sector debe identificar las competencias que le son propias e imprescindibles para competir en el mundo, y éstas deben ser la base de la reconversión de los supervisores del mercado. Esta función no puede ser vista como una actividad fiscalizadora, sino como catalizador de los esfuerzos privados hacia la competitividad, y ésa es la visión que debemos trascender hoy en nuestros supervisores, quienes deben liderar el cambio de la sociedad hacia modelos de equidad con desarrollo sostenible y competitividad, apalancados en investigación disciplinar y la academia.

Notas al pié de página

1. Para el interesado en profundizar sobre el tema de Seguros en Colombia, puede consultar Ossa (1963).

2. Las enfermedades ruinosas se refieren a cáncer, sida y entidades similares. La previsión pensional cubre el monto dinerario necesario para que, acaecida la muerte del asegurado, se pueda completar el dinero necesario en el fondo de pensión para que sus deudos logren recibir una pensión de similar al ingreso que tenían, si es que los ahorros del difunto no completaban lo suficiente para este fin. Los riesgos profesionales cubren la contingencia de incapacidad temporal, definitiva o muerte del trabajador, derivada de riegos propios de su actividad laboral, Ley 100 de 1993, Decreto 1295 de 1994.

]]> 3. Definimos como competencia técnica al conocimiento y juicio necesario para cobrar primas suficientes que permitan cubrir los siniestros y gastos, pero que dejen ganancia a la compañía. Competencia financiera es la habilidad para lograr la mejor rentabilidad sin menoscabar la solidez de la inversión o afectar la liquidez necesaria para el sostenimiento del negocio. Competencia administrativa es la habilidad para coordinar eficientemente la gestión técnica, financiera y de atención a los siniestros. Competencia jurídica se refiere al manejo del entorno normativo de la operación. Competencia tecnológica implica la sinergia instrumental necesaria para apalancar la eficiencia y eficacia del negocio.4. El mercado reasegurador es el encargado de respaldar en todo el mundo los diferentes mercados aseguradores nacionales en la aceptación de carteras de riesgos, a través de la venta de capacidad financiera de seguro. Esta capacidad es un contrato realizado entre la aseguradora y el reasegurador donde, a cambio de una prima, el riesgo posible incurrido al suscribir una cartera de bienes asegurados es transferido al reasegurador.

5. Se habla de ciclos ‘blandos’ en el medio asegurador cuando existe una sobreoferta de recursos financieros encaminados a respaldar contratos de seguro o reaseguro. La oferta de seguros está en relación directa con el capital disponible para solventar posibles siniestros en el evento de ocurrir una eventualidad cubierta por la póliza. En este mercado existe elasticidad en la oferta de tales recursos financieros, así como en la demanda de seguro, lo cual afecta las tasas o tarifas de venta y, por consiguiente, el nivel de ingreso para los aseguradores baja, en la medida en que existe mayor sobreoferta de recursos de parte de los inversionistas.

6. Se denomina capacidad al potencial económico que un asegurador o reasegurador pone a disposición de sus asegurados para cubrir sus pérdidas en caso de siniestro. El negocio de seguros puede considerarse un esquema fiduciario donde un receptor de primas, el asegurador, acumula e invierte estos fondos utilizando el tiempo a disposición antes de que se den siniestros asegurados que obliguen al desembolso de los recursos captados. De esta forma y a través de la mutualidad, numerosos asegurados enjugan las pérdidas de unos pocos y si tales pérdidas no copan el monto total de primas recibidas u ocurren en un lapso diferido suficiente como para que los rendimientos financieros de las primas logren equilibrarlos y excederlos, entonces la aseguradora tendrá ganancias.

7. Entre 1970 y el año 2000 fueron varios los seguros obligatorios estatuidos por el Estado. Los más importantes el seguro obligatorio para accidentes de tránsito (SOAT), seguro de responsabilidad civil para transportadores, seguro de responsabilidad civil para pasajeros, seguros de invalidez y sobrevivientes, seguro de automotores y vida para afectados por actos terroristas.

8. El negocio de seguros en Colombia tradicionalmente se manejó generando déficit técnico, es decir, los siniestros y gastos eran superiores a los ingresos de primas; sin embargo, los jugosos rendimientos financieros lograban revertir esta situación y generar rendimientos. La crisis del mercado financiero también afectó esta ecuación y las aseguradoras terminaron la década dando tanto pérdida técnica como financiera.

9. Los detalles pueden ser revisados en los Informes de coyuntura de la Superintendencia Bancaria, Superintendencia Delegada para Seguros y Capitalización.

Referencias bibliográficas

Aon Risk Services of the

Puerta E. de la. “Crisis y mutación del organismo empresa. Nuevo protagonismo de los factores tecnológicos como factor de competitividad”, en: Gómez et al. El cambio tecnológico hacia el nuevo milenio, Barcelona 1995. [ Links ]

Drucker P. La sociedad postcapitalista, Bogotá, Norma. 1994. [ Links ]

International Association of Insurance Supervisors, http://www.iaisweb.org. [ Links ]

Johnson G, Scholes K. Dirección Estratégica, Prentice Hall, Madrid 2001. [ Links ]

Kaplan RS, Norton DP. El cuadro de mando integral, Bogotá, McGraw Hill. 2000. [ Links ]

Lall S. Skills and Competitiveness in Developing Countries, Washington, BID. 2001. [ Links ]

Lawrie S. Escala de supervisión basada en la evaluación de riesgos, Washington, World Bank. 2001. [ Links ]

República de Colombia, Sistema Integrado de Seguridad Social, Ley 100 de 1993, Decreto 1295 de 1994. [ Links ]

Malaver F. “Capacidades y estrategias competitivas empresariales”, en: Cuadernos de Administración, Bogotá, Universidad Javeriana, 2002. n. 21, pp. 11 - 44. [ Links ]

Metcalfe S. “The Economic Foundations of Technology Policy. Equilibrium and Evolutionary Perspectives”, en: Stoneman, P., Handbook of the Economics of Innovation and Technological Change, Blackwell, Cambridge, s. e. 1995. pp 409 - 512 [ Links ]

Mintzberg H. “Rethinking Strategic Planning”, en: Long Range Planning,v. 27, 1994. n. 3, pp 12 - 30. [ Links ]

National Association of Insurance Commissioners (NAIC). s. f. http://www.naic.org. [ Links ]

Ossa JE. Tratado elemental de seguros, Bogotá, Lerner. 1963. [ Links ]

Superintendencia Bancaria de Colombia. s. f. Informes de coyuntura. Disponible en: http://www.superbancaria.gov.co. [ Links ]

Tidd J. From Knowledge Management to Strategic Competence, s. l., Imperial College Press, Chicago 2000. [ Links ]

Unimoen P. Internet como herramienta par el desarrollo social, Kuala Lumpur, Departamento de Antropología Social, Universidad de Estocolmo. 1997. [ Links ]

World Bank Group. s. f. http://web.worldbank.org. [ Links ] ]]>

{kind=link}

{kind=link}