* El presente artículo surge del trabajo del autor como analista de proyectos en empresas privadas del sector eléctrico colombiano y de sus estudios de Maestría en Economía, actualmente en curso en la Pontificia Universidad Javeriana. El artículo se recibió el 20-09-2005 y se aprobó el 13-12-2005.

** Candidato a la Maestría en Economía de la Pontificia Universidad Javeriana. Administrador de Empresas, Universidad del Norte (Barranquilla), 1998. Profesor catedrático, Pontificia Universidad Javeriana (Bogotá), Departamento de Administración de Empresas, Facultad de Ciencias Económicas y Administrativas. Analista de proyectos especiales, Corporación Unión Fenosa Colombia. Correo electrónico: aamalfig@electrocosta.com.

RESUMEN

Este documento analiza las consecuencias que para el recaudo de un gobierno tiene la creación de una reducción tributaria que se basa en una porción de las inversiones que realizan las empresas. Estas políticas se aplican con el ánimo de mejorar las condiciones generales de la economía o como un modelo de inversión hacia el futuro; pero el efecto neto para el recaudo del gobierno depende del desempeño de las empresas beneficiadas con la deducción. Para el estudio se utilizaron herramientas de economía matemática estática y dinámica. Mediante ellas se describen los problemas de optimización tanto de las firmas como de un gobierno con problemas fiscales, todo ello en el marco de un enfoque neoclásico. La aplicación práctica se realiza sobre Colombia, utilizando una calibración de las variables propuesta por el autor. Se concluye que aplicar este instrumento es conveniente, dada la necesidad de acelerar el crecimiento económico, al tiempo que se solventa una difícil situación fiscal. Además, establece que es improbable que tales beneficios tributarios generen un exceso de inversiones, tal que los recaudos en valor presente del gobierno sean mermados. Sin embargo, puede resultar necesario que se apliquen controles sobre la concesión de los beneficios, para evitar comportamientos oportunistas de las empresas.

Palabras clave: reformas tributarias en Colombia, exenciones tributarias, crecimiento económico, inversión, impuesto de renta.

This paper analyses the tax income consequences for the government of creating a tax reduction system based on investments. This type of policy is usually applied with a view to improving the general conditions of the economy, or as a model of investment for the future, but the net effect on tax collection for the government depends on the performance of businesses benefiting from the deductions. This investigation used economic, mathematical, statistical and dynamic tools to describe the optimization problems for businesses and the government (related to fiscal problems) within a neoclassical framework. The practical application is related to Colombia, and uses a calibration of the author’s proposed variables. The paper concludes that it is convenient to apply this instrument, given the need to accelerate economic growth and solve a difficult fiscal situation at the same time. Furthermore, it establishes that tax benefits are unlikely to generate excessive levels of investment that would reduce tax collection at current values. However, measures may need to be introduced to control how benefits are granted and avoid opportunistic behavior.

Key words: tax reform in Colombia, tax exemption, economic growth, investment, income tax.

Introducción

Entre las herramientas de las cuales disponen los gobiernos para superar períodos de crisis hay dos que son muy empleadas por su rapidez y facilidad de aplicación: el incremento de la oferta monetaria y el incremento del gasto público. Estos mecanismos pueden conducir rápidamente a un país a un incremento en su demanda y permitirle superar las crisis. La ventaja de utilizar el primero es que el Banco Central es mucho más ágil en sus operaciones, mientras que el Parlamento es mucho más lento en el estudio de propuestas de incrementos en el gasto nacional.

Sin embargo, por diferentes motivos, estas herramientas no siempre están al alcance de los gobiernos. En un país con tasas de interés nominales relativamente bajas, incrementar la oferta monetaria puede no tener mayor efecto en el propósito de incrementar la demanda. Por otra parte, si el país está atravesando un importante déficit fiscal, incrementar el gasto público tampoco parece viable. En estos casos, la política tributaria puede ser útil para acelerar la economía. Los impuestos representan el ingreso fundamental de un Estado y su funcionamiento demanda de los contribuyentes una considerable parte de sus presupuestos. Por eso la fuente de recursos del Estado, así como el uso de éstos puede ser un factor acelerador o freno de la economía.

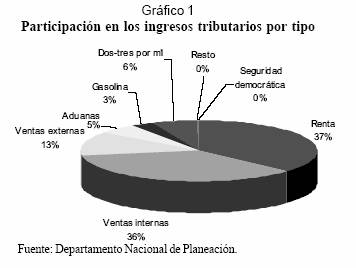

El impuesto de renta a las empresas es quizá el principal generador de recursos para el Estado (véase Gráfico 1). De tal forma que cualquier problemática de déficit que vislumbre el gobierno central, usualmente tiene algún efecto en la política de este rubro.

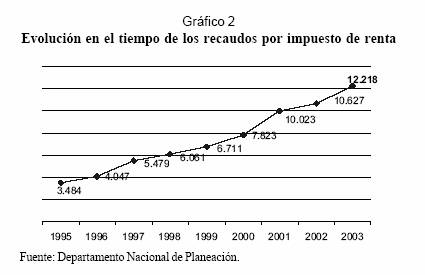

En 1995, en Colombia se recaudaron por impuesto de renta 3.484 billones de pesos y en el 2003, 12.218 billones de pesos (véase Gráfico 2). Este impresionante incremento en los recaudos por renta es el resultado de varios factores, entre ellos un aumento en la tasa de tributación (que pasó del 25% al 38,5%), unos mejores resultados de las empresas después de la crisis de los años 1999-2001 y un incremento sistemático de las bases de tributación (es decir, reducciones en los ingresos sujetos de tributación).

]]>

El problema de recaudar vía impuestos de renta es que tasas muy altas generan desestímulos a la creación de negocios (es decir, desestímulos a la formación de capital). Para entender mejor la situación reflexione: ¿cuánto sería el recaudo estatal con una tasa de renta del 0%? La respuesta es obvia, el recaudo sería nulo. Entonces pregúntese: ¿cuánto sería el recaudo con una tasa de renta del 100%? La respuesta también es lógica, el recaudo también sería cero. Como resulta lógico nadie iniciaría una actividad empresarial sabiendo que no podrá disfrutar de sus utilidades. Este racionamiento simple permite evidenciar que la tributación por renta exhibe una curva de Laffer1.

El Estado tiene dos objetivos económicos, entre muchos otros: crecimiento económico y estabilidad fiscal. Estos dos conceptos pueden llegar a ser excluyentes si la fuente básica de recaudos tributarios adicionales es el impuesto de renta. Por tal motivo ha sido necesario idear alternativas que permitan continuar el crecimiento económico sin disminuir la tasa de tributación. Por ello, dentro de la estructura tributaria de los países es usual encontrar exenciones de impuestos de diversos tipos. Entre ellas se destacan mecanismos de depreciación acelerada para propósitos del cálculo de los impuestos de renta el decreto de fechas de libre inversión o el permiso para deducir impuestos de porción de las inversiones realizadas en un período. Estas políticas son coherentes con propósitos como:

· Incrementar la demanda de empleo y la producción de la economía, al dotarla de un mayor índice de capital. En el libro de texto clásico de macroeconomía de Sachs y Larrain (1994) se comenta cómo se han utilizado este tipo de mecanismos alrededor del mundo cuando la formación de capital ha parecido insuficiente o la economía se muestra débil.

· Incrementar la tributación futura, al motivar a las empresas a aumentar sus operaciones hoy, lo que les dejará un mayor monto de beneficios gravables en el futuro.

· Incrementar la tributación de las familias que se benefician de los nuevos empleos generados, al dotar de mayor capital a la economía.

Como bien analiza Martin Feldstein2 (2003), estos mecanismos fiscales, combinados con unas condiciones monetarias accesibles, tienen una característica importante y es que estimulan la demanda con poco o ningún efecto en el déficit presupuestal en el mediano y largo plazo. La reducción temporal de la tributación, al permitir la deducción de inversiones, lleva inmediatamente a un interés por adelantar inversiones que de otra forma no se hubieran realizado. Esta situación incrementa rápidamente la demanda del país por bienes de capital, al tiempo que incrementa el déficit fiscal en esos años, que debe ser compensado con la tributación en años posteriores, en los cuales las empresas tendrán una actividad superior. Todo esto debe suceder sin afectar en valor presente la deuda del gobierno. Estos métodos incrementarán la demanda en momentos difíciles, justo cuando es necesario acelerar el ritmo económico.

En este sentido, es posible definir este tipo de políticas como una inversión que hace el gobierno hoy, al sacrificar sus recaudos actuales, para obtener unos recaudos mayores en el futuro. Entonces se puede analizar el efecto de este tipo de políticas en el contexto de los costos de esta política tributaria y de sus beneficios.

El gobierno debe asegurarse en todo caso de que establece una política tal que, motivando las inversiones, no afecte su tributación en valor presente; de hecho, debe determinar una combinación del monto del beneficio tributario y de impuestos de renta tomando en cuenta la situación de parámetros como las tasas de descuento de las firmas, los costos financieros del gobierno, entre otros.

]]> Esto es necesario porque es posible que las empresas puedan elegir invertir una cantidad mayor a la que optimiza los recaudos del gobierno, en cuyo caso puede haber un detrimento en el presupuesto estatal al aplicar esta política. El resultado final de esta situación no es claro, porque aunque el gobierno se perjudica, pues sus recaudos hoy son menores, la economía en general está obteniendo un beneficio adicional, al dotarse de mayores recursos de capital y una mejor utilización de los recursos complementarios como el trabajo; además, los recaudos en valor presente pueden resultar siendo mayores.Para analizar esta problemática, se mira desde el punto de vista de una familia productora de bienes que trata de maximizar su consumo, como indicador de una mayor utilidad, sujeta a la capacidad productiva que su tecnología (método de producción disponible) le permite. El consumo de bienes estará afectado por la tributación de la que es sujeta la familia productora y toma en cuenta los beneficios fiscales de sus inversiones. Entonces, en primer lugar, se analiza si es factible una curva de Laffer ante este mecanismo de tributación, teniendo en cuenta que el beneficio se mantiene en el tiempo.

Paso siguiente, se esboza un modelo intertemporal de dos períodos. El objetivo es analizar las consecuencias que puede tener el manejar estos incentivos como un mecanismo de inversión del gobierno cuando este tipo de políticas se aplican de manera temporal. Los efectos de beneficios tributarios sobre la inversión se pueden hallar en el documento clásico de Dale Jorgenson y Robert Hall (1967).3 En ese documento se analizan tres métodos de incentivos fiscales a las inversiones en el período de la posguerra en Estados Unidos: (1) la adopción de los métodos de depreciación acelerada para propósitos fiscales, (2) la reducción del tiempo de vida de los activos para efectos del cálculo de rentas tributarias y (3) la aplicación de un crédito fiscal sobre las inversiones (este último instrumento es el más parecido al beneficio fiscal que se está estudiando en este documento).

En sus resultados, Jorgenson y Hall (1967) encontraron pruebas contundentes de que el instrumento que mejores y mayores efectos tendría en el crecimiento del stock de capital del país sería la aplicación del crédito fiscal. La explicación teórica a su análisis es que las reducciones fiscales disminuyen el costo del capital de la firma y como respuesta natural a las fuerzas de demanda que emplean con mayor frecuencia este recurso.

La idea del uso de aspectos fiscales para incentivar el crecimiento económico se hizo tan fuerte que, de hecho, algunos autores afirman que es posible relacionar tasas de impuestos con variables como el crecimiento económico y el desempleo. Un estudio de este tipo fue desarrollado por Alan Auerbach y James Hines (1988).

Pasados 26 años desde el trabajo revelador de Jorgenson, Peter Clark, un estudioso de la Escuela de Chicago, afirmó haber encontrado pruebas de que los beneficios tributarios a la inversión poco repercutían en las decisiones de las firmas sobre su capital (Clark y Sichel, 1993). Clark no encontró en su análisis de series de tiempo significancia en las variables que debían medir el efecto de los beneficios fiscales sobre los índices de inversión en la economía.4

Otro trabajo reciente que sigue un método similar al que a continuación se describe es el desarrollado por House y Shapiro (2004). En este trabajo, los autores encuentran que los incentivos tributarios pueden incrementar los niveles de capital de la economía de estado estacionario. Ello no necesariamente tiene que suceder; sin embargo, sí concluyeron que el mecanismo al menos funciona para adelantar las decisiones de inversión.

Los aportes que se desean realizar en este documento son dos. En primera instancia, analizar no sólo los efectos en la mayor o menor dotación del capital, que es una contribución de los autores de trabajos anteriores, sino estudiar los efectos que tendrán en el recaudo del gobierno tales incentivos. Esto es especialmente relevante para economías con graves problemas de déficits fiscales como Colombia. Estos aportes se desarrollan en su mayoría a partir del numeral 2.2, en el que se analiza la problemática del gobierno. La segunda contribución es el análisis de contraste entre la elección de inversión, que maximiza los beneficios de la firma, y la cantidad de inversión, que maximiza el recaudo del gobierno, también desarrollos del autor, y los efectos de esas circunstancias de optimización.

1. Un modelo de familia productora con acceso a un beneficio fiscal permanente sobre las inversiones

Un estudio clásico sobre las decisiones de inversión de la firma ante diferentes incentivos tiene dos tendencias claras: los que siguen la teoría del ‘acelerador’ y los que siguen la teoría neoclásica. Estas teorías han sido poco explicativas de la realidad por sí solas y se han ido complementando poco a poco por trabajos adicionales que han involucrado efectos tributarios y efectos de costos de ajustes al capital.

]]> En este caso se emplea un modelo que intenta analizar el comportamiento de una familia productora que desea maximizar su consumo. Las bases del modelo fueron diseñadas por Brock y Mirman (1972), quienes utilizaron la misma función de producción aquí propuesta. En este caso se utiliza una variante en tiempo discreto y se incluyen diferentes aspectos relacionados con la forma de tributación de estas familias productivas.

La solución de este tipo de modelos es una trayectoria de consumos{c1}∞t=0 ; sin embargo, en la restricción se está simplificando el problema al decir que los consumos serán lo que pueda consumirse después de producir, pagar los costos de producción e invertir cierta cantidad que permita mantener el nivel de capital y crecer. Entonces, en esta construcción particular la solución del modelo sólo depende de la trayectoria de las inversiones {i1}∞t=0*

Sargent y Lars (2000) proponen en su libro un modelo similar a éste, pero no consideran la existencia del beneficio tributario a la inversión; sólo, el pago de impuestos de renta. El modelo empleado deja como bien numerario el producto elaborado por esta familia hipotética. Además, se supone que no habrá acumulación de inventarios del producto de período a período; es decir, no se diferencia entre la producción del período y las ventas del período. Otro supuesto importante es que los costos tributarios se asumen en el mismo período en que se da la actividad productora de renta. Ello no es verdad en la mayoría de los casos, pues la tributación usualmente se ejecuta al año siguiente de la actividad que produjo las utilidades gravables.

La familia sabe que sólo puede consumir aquellos bienes que produzca en exceso a los necesarios, para reponer el capital depreciado, pagar el costo de los factores utilizados, pagar los impuestos e invertir para incrementar la producción hacia el futuro. Además, la familia únicamente pagará impuestos de renta sobre los dineros obtenidos en su actividad productiva, netos de los costos de los factores, que en este caso se representan en el deterioro del capital (δ) y el uso de recursos financieros (r), es decir, logra deducir los costos de producción.

El modelo, por simplicidad, no contempla importantes cuestiones como la estructura financiera de la empresa productiva. Este aspecto es importante, pues las empresas tienen incentivos al uso de endeudamiento financiero en su actividad, ya que es deducible del impuesto; mientras que el uso de recursos proveídos por inversionistas y los recursos generados internamente no lo son. A pesar de ello, el análisis asumirá una estructura de capital constante y se concentrará en el análisis de los aspectos de crecimiento en la dotación de capital que se obtiene a partir del beneficio tributario y la mayor dotación de capital alcanzable a partir de la generación de recursos internos.

Nótese la importancia del concepto tributario. Los individuos han interiorizado dentro de su presupuesto los costos fiscales como impuestos de renta que deben ser trasladados al gobierno. Dentro de los impuestos se puede ver que se ha considerado incorporar un porcentaje (φ) de las inversiones realizadas como un gasto deducible, para que la familia se motive a realizar inversiones, dado que le es posible reducir ese ‘gasto’ de los impuestos que paga.

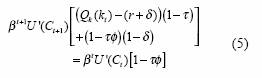

]]> En la solución de este ejercicio han avanzado varios autores, pero en este caso se emplea el método que describen Doepke, Lehner y Sellgren (2003), según el cual lo más sencillo es incorporar la restricción en la función objetivo y proceder así:Incorporando la (3) en (2) se obtiene:

Incorporando (4) en (1) y derivando la función objetivo con respecto a kt+1, se obtiene:

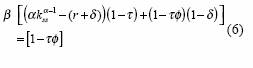

Asumiendo que esta economía ha llegado a un estado estacionario, se sabría que Ct+1 = Ct =C2 y que kt+1 = kt = kss. Asúmase, además, que se conoce la forma funcional de la producción en esta economía y que corresponde a una forma Cobb-Douglas intensiva

Q(k1) = ktα y Qk (kt) =αkα-1.5

Entonces (5) se puede simplificar así:

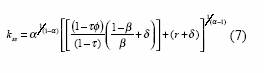

De aquí se puede despejar kss:

]]>

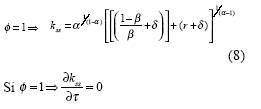

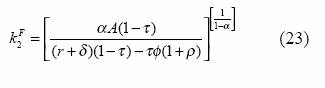

Este capital de estado estacionario tiene una característica muy interesante. Si φ = 1, es decir, se puede deducir del pago de impuestos la totalidad de las inversiones, el capital de estado estacionario no depende más del nivel de impuestos. Véase (8):

Si

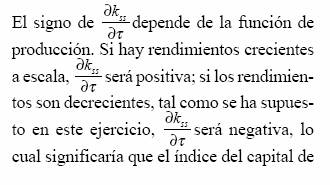

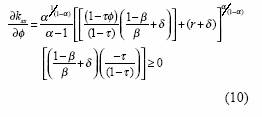

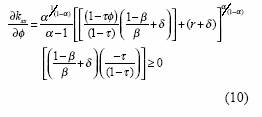

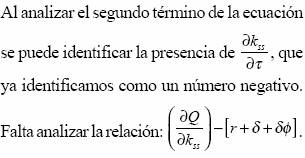

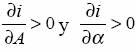

Este interesante resultado implica que las empresas solamente tomarían sus decisiones de inversión basándose en la rentabilidad esperada de su actividad sin importar el impuesto de renta. La razón es que el kss es monótonamente creciente cuando la productividad marginal es superior al costo de la inversión, sin importar la tributación. Para analizar el efecto de cambios en la tasa de tributación τ y en la deducción de intereses φsobre el índice del capital de la economía se puede realizar un sencillo ejercicio de estática comparativa:

Derivando k con respecto a τ, se pueden analizar los efectos en el crecimiento, dados los cambios en la tasa de tributación:

Estado estacionario decrecerá en la medida en que se aumenten los impuestos.

Entonces, ante los supuestos comunes de una función de producción neoclásica (α<1), es natural que las mayores tasas de tributación conduzcan a una merma de la capacidad productiva general de la economía. Pero es necesario preguntarse si en la economía en particular donde se realiza el análisis hay rendimientos crecientes o decrecientes a escala y en qué etapa del ciclo de producción se encuentra la economía de interés. De la respuesta a estas preguntas depende en gran medida la calidad de una determinada política de tributación. Si se analiza la respuesta del capital de estado estacionario a la creación de incentivos tributarios se encuentra: ><1) es natural que las mayores tasas de tributación conduzcan a una merma de la capacidad productiva general de la economía. Pero es necesario preguntarse si en la economía en particular donde se realiza el análisis hay rendimientos crecientes o decrecientes a escala y en qué etapa del ciclo de producción se encuentra la economía de interés. De la respuesta a estas preguntas depende en gran medida la calidad de una determinada política de tributación. Si se analiza la respuesta del capital de estado estacionario a la creación de incentivos tributarios se encuentra:

]]>

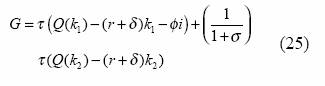

Ahora se puede buscar el enfoque del gobierno. El recaudo en estado estacionario, conforme a esta metodología estará determinado por la siguiente expresión, que asume como numerario el bien producido:

Simplificando un poco esta expresión:

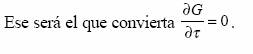

Para saber si hay curva de Laffer en esta tecnología se debe analizar como cambia G ante incrementos de τ:

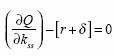

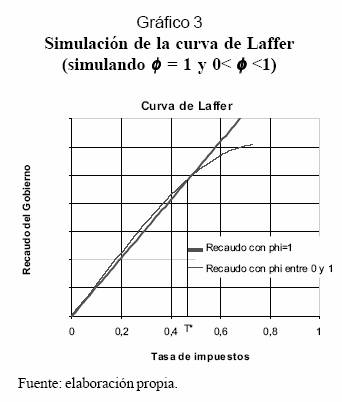

De esta expresión (13) se puede identificar que existirá una curva de Laffer en esta tecnología tributaria, siempre que 0<φ<1. Si φ=1, se sabe que k>ss no depende de τ, por lo cual, la pendiente de G será siempre constante. Es decir, la derivada del recaudo estatal con respecto al impuesto sería una constante positiva dependiente del nivel de utilidad neta de la empresa, de tal forma que la relación entre el recaudo y la tasa de impuesto sería lineal.

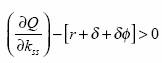

pues las empresas invertirán capital hasta maximizar su beneficio. Sin embargo, la presencia de un beneficio tributario δφ nos asegura que siempre

pues las empresas se motivarán a invertir incluso motivarán a invertir incluso más allá del estado estacionario, debido al beneficio tributario. Si esto es así, el segundo sumando es mayor que el primero, y a mayor τ, más amplia diferencia se encontrará. En consecuencia,

será decreciente en τ siempre que exista un 0<φ<1, lo que nos asegura la presencia de una curva de Laffer (Gráfico 3), pues habrá un τ que maximice el recaudo.

Parámetros base para calibrar el modelo y ligera aplicación del caso colombiano

Se ha construido este escenario base que puede ser una aproximación del caso colombiano:

La función de producción para este modelo tiene una forma intensiva sobre el capital, es decir, calcula la producción por trabajador (y) en términos del capital per cápita (k).

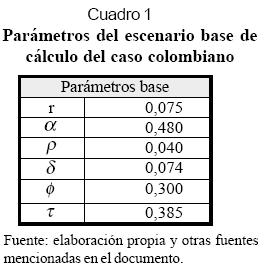

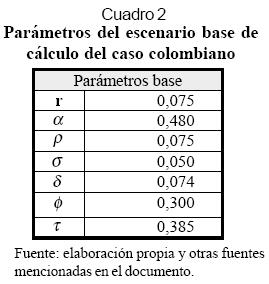

De los datos disponibles es posible obtener ambas variables producción por trabajador y capital por trabajador. Por lo tanto, lo que se necesita estimar es el parámetro α . Para ello se puede transformar esta función a una forma lineal así: ln(y) = α ln(k). De esta forma es posible aplicar una regresión por mínimos cuadrados de la variable transformada ln(y) con respecto a ln(k); el parámetro estimado resultante de la regresión representará a α . Para ello se utilizó un corte transversal del índice de capital utilizado para cada uno de 92 sectores económicos y su relación con la producción. Al elaborar la regresión se llegó a un α = 0,48.

La tasa de interés real efectiva anual activa promedio de los últimos tres años en Colombia es de 7,5% anual. Para propósitos de este análisis se tomará este indicador como el valor que se va a incorporar: r = 0,075. La tasa de impuestos sobre la renta en Colombia con-forme al artículo 240 del Régimen del Impuesto de Renta y Complementarios en Colombia hoy en día es de un 35%, pero la Ley 788 de 2002 creó una sobretasa de un 10% adicional, que lleva la tasa bruta del impuesto de renta a un 38,5%. Este porcentaje se aplica sobre la utilidad antes de impuestos de las empresas. Entonces τ = 0,385, que se empezó a aplicar desde las declaraciones de 2003, es decir, sobre las utilidades del año 2002.

]]> De acuerdo con la Ley 863 de 2003, expedida por el Congreso de la República, en su artículo 68 señala que las personas jurídicas contribuyentes del impuesto de renta podrán deducir por una sola vez el 30% del valor de las inversiones efectivas realizadas en activos fijos reales productivos adquiridos a partir del 1 de enero de 2004. Además, dice que la deducción sólo podrá utilizarse por los años del período 2004 al 2007. Entonces, para efectos de este análisis el φ = 0,3.Según Harberger (1969), la tasa de depreciación en Colombia para maquinaria y equipos se da a una tasa del 8% anual.6 No se ha encontrado una fuente más reciente de este proceso de deterioro del capital, por ello simplemente se ajustó este indicador conforme a una mejora de productividad que alargue la vida útil de los activos. El sutil ajuste arrojó una depreciación media de 7,4% anual (δ = 0,074). De acuerdo con House y Shapiro (2004), este índice de depreciación puede ser consistente con economías intensas en estructuras de capital que se basen sobre todo en granjas, puentes, industrias pequeñas, estructuras físicas inmobiliarias, infraestructura de comunicaciones, eléctrica, presas de agua y canales.

El indicador más difícil de cuantificar es ρ, la tasa de preferencias intertemporales. Se sabe que este indicador refleja el desespero por consumir de un individuo. Un ρ alto significaría un gran afán por consumir hoy. Sabiendo que 0<ρ<1, para efectos de este análisis se tomará un escenario base de ρb = 0,04, que corresponde con los resultados encontrados por Carrasquilla en su estudio de la serie temporal entre 1981 y 1993.7 El cálculo de este parámetro es tan complejo que requiere un desarrollo completo en otro documento.

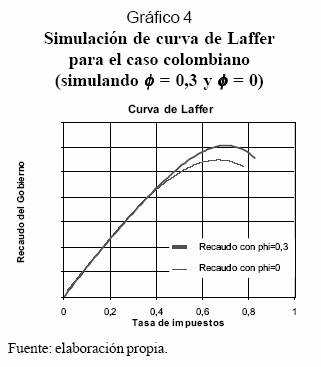

Con este escenario base (véase Gráfico 4), la tasa de impuestos que maximiza el recaudo del gobierno es τ∗ = 0,7, es decir, comparado con el nivel de impuestos actuales, una reducción de la tasa de tributación actual no incrementaría los recaudos estatales, sino que los reduciría, pues la tasa de impuestos actuales τ= 0,387 < τ* situación actual, es decir, estamos en el tramo ascendente de la curva de Laffer.

Sin embargo, con respecto a φ, se puede ver claramente que incluso los recaudos son mayores si se ofrece deducir de impuestos un 30% de las inversiones realizadas, pues tal incentivo motiva de tal forma el crecimiento económico que el capital de estado estacionario crecería más allá del nivel al que llegaría en el escenario base. Nótese que:

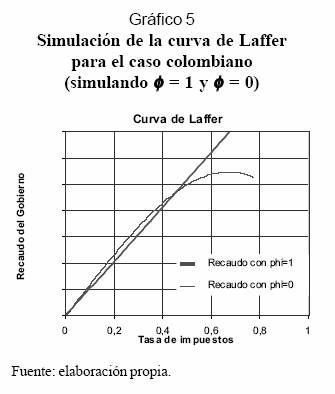

Si se aplicara un beneficio extremo de φ = 1, el recaudo podría ser inferior. Ello puede suceder porque los beneficios fiscales son tan altos que las mayores utilidades, generadas por más inversiones, no compensarán tales beneficios (véase Gráfico 5)

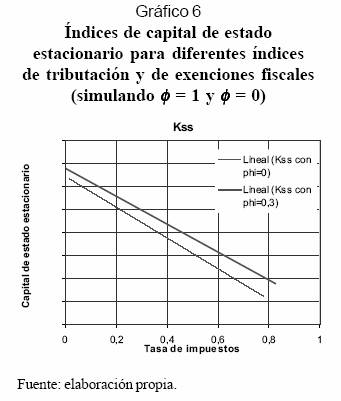

Es decir, existe un punto entre 0 y 1 que maximiza los recaudos estatales. Esto significa que es óptimo tener algún grado de beneficios fiscales sobre inversiones para la actual de tributación; pero éste no debe ser llevado al extremo de deducir la totalidad de las inversiones, pues tampoco sería óptimo (véase Gráfico 6). De hecho, la tasa de φ= 0,3, dado el τ= 0,385, es casi un punto de equilibrio en el cual ni incrementa, ni disminuye los recaudos estatales. Índices mayores de 0,3 reducirían el recaudo e índices menores lo aumentarían ligeramente a esa tasa de impuesto.

La conclusión a que esto nos lleva es que para efectos de crecimiento de largo plazo a Colombia le conviene aplicar deducción de impuestos por las inversiones, para alcanzar un crecimiento más acelerado. Al tiempo que es posible aplicar mayores impuestos de renta o no bajar los actuales. De esta forma se estaría logrando que las empresas sientan una gran motivación por las inversiones, lo que llevaría al país a mucho más crecimiento sin afectar la tributación estatal, y sólo aquellas empresas que inviertan en el país accederían a beneficios fiscales que incrementen la producción del país vía inversiones.

En particular, de esta calibración del caso colombiano se puede observar que aplicar una deducción tributaria sostenida del 30% sobre las inversiones debe conducir a aproximadamente un 17% de incrementos en el capital óptimo del país, el cual no necesariamente será el índice de capital alcanzado. La razón natural por la cual se espera que esto suceda ha sido estudiada desde el punto de vista de cómo actúa un menor costo del capital, en el uso de ese recurso para las firmas.

2. Modelo intertemporal de las firmas con acceso al beneficio fiscal

Ahora que se sabe que existe una curva de Laffer en este esquema de tributación, es interesante analizar qué riesgos asume el gobierno cuando ofrece al público este tipo de deducciones, pues a primera vista es posible que éste incurra en pérdidas de recursos si está dando vía libre a que se reduzca de alguna forma la base imponible hoy.

Para el análisis de ese riesgo potencial se puede establecer un modelo neoclásico que involucre en primera instancia dos agentes: (1) el gobierno y (2) las empresas. Las empresas tratarán de maximizar el valor presente de sus beneficios y el gobierno se preocupa por que la economía obtenga un mayor nivel de inversión, como camino para conseguir un mejor estatus para sus habitantes.

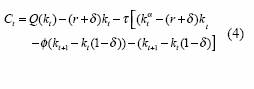

]]> En primera instancia se analiza el problema en el marco de un modelo hipotético de dos períodos y que no incluye costos de ajustes. En el primer período las firmas tendrán la oportunidad de realizar inversiones que incrementarán los niveles de capital de la firma para el segundo período. Durante el primero las empresas obtendrán el beneficio tributario mencionado. El beneficio de las empresas estará determinado por su función de beneficios:

En esta función los beneficios del primer período están expresados en términos de los precios de hoy, mientras que el beneficio del futuro (período 2) está expresado en términos de ese momento. Por eso es necesario descontar a una tasa ρ dichos beneficios. Esta tasa refleja el costo de oportunidad de la firma. Definiendo el beneficio del primer período se obtiene:

En esta función de beneficio donde se ha considerado el bien producido como el bien numerario y el costo del capital es r, los impuestos incluyen un gasto deducible que es una proporción φde la inversión realizada io.

El beneficio del segundo período no incluirá los beneficios tributarios de la inversión. Es decir:

Entonces la función que se va a maximizar será:

La ecuación que describe el movimiento del capital es la comúnmente vista:

]]>

Entonces se puede expresar toda la función que se va a maximizar en términos de k1 y de la decisión de inversión i1, que se tome:

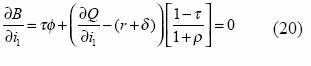

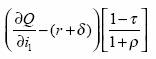

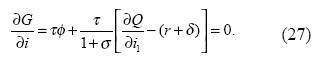

La decisión que nos interesa saber es cuánta inversión realizará la empresa para maximizar el valor presente de su beneficio al a luz del beneficio tributario. Esta se puede conocer a través de las condiciones de primer orden sobre la variable de control que es la inversión:

De esta expresión se puede saber que la empresa seguirá invirtiendo hasta que el valor presente de la rentabilidad marginal de la inversión

supere el beneficio tributario (τφ).

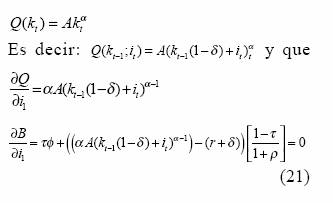

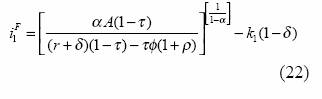

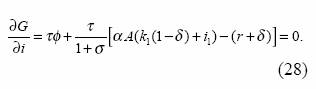

Si no existiera beneficio tributario, la utilidad se maximizaría cuando esa rentabilidad marginal fuera cero; pero, en este caso, incluso se puede invertir en proyectos cuya rentabilidad bruta fuera negativa, pues el simple beneficio tributario permitiría rentabilizarlo. Para entender mejor esta situación vale la pena suponer una forma funcional de la producción. En este caso, supongamos una forma Cobb-Douglas intensiva:

Por definición:

2.1 Un análisis estático del nivel óptimo de inversión en cada parámetro

Las mejoras en los parámetros tecnológicos incrementan el nivel óptimo de inversión

entonces se llega a una conclusión muy interesante: las economías que consiguen mejoras tecnológicas tienen una mejor oportunidad de incrementar las inversiones y, en consecuencia, aumentar su producción a puntos mayores.

Como es lógico, un incremento en la tasa de interés r, que refleja el costo del capital invertido, reduce el nivel óptimo de inversiones en la economía:

Los parámetros que nos interesan en este análisis son los tributarios. En este modelo, el parámetro φ tiene un efecto positivo sobre el nivel de inversión óptimo,

En el caso del parámetro τ, que determina el impuesto de renta, se sabe que los efectos son ambiguos, porque mayores impuestos generarán menores utilidades hoy y en el futuro; pero el efecto en la inversión depende de la relación entre gastos deducibles en el período 2 y del valor futuro del beneficio tributario obtenido en el período 1:

De esta expresión se puede ver que ésta sólo se vuelve negativa cuando (r +δ )(1 −τ ) <τφ (1 +ρ) . En este caso, los gastos deducibles son mayores a los beneficios tributarios. Únicamente en ese caso un incremento en τ generará una reducción en las inversiones.

2.2 Situación del gobierno

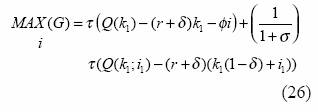

Un gobierno razonablemente responsable no intenta maximizar sus recaudos de impuestos, los gobiernos siempre intentan maximizar de alguna forma el bienestar social de los individuos. Sin embargo, para propósitos de este análisis se hará el supuesto de que un gobierno bajo circunstancias suficientemente difíciles de tipo presupuestal, puede actuar en su política tributaria intentando maximizar el recaudo de impuestos.

Al gobierno le preocupa su situación fiscal y el nivel de crecimiento de la economía, que se asume depende del nivel de inversión que se da en la economía, se dejará que el recaudo del gobierno sea el siguiente:

Sería interesante preguntarse ahora cuál sería la cantidad de inversiones que maximizaría los recaudos del gobierno y analizar desde qué condiciones esa cantidad igualaría a la decisión de inversiones de las empresas. El objetivo es analizar a partir de cuáles condiciones económicas la decisión de inversiones que toma la firma equivalen a las inversiones óptimas para el recaudo estatal.

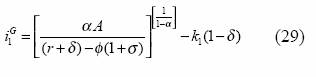

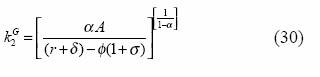

El beneficio tributario que maximiza el recaudo se obtiene así:

Si se considera la misma función de producción del problema de la firma, se obtendría:

De esta expresión se puede obtener una expresión de i1, que maximiza el recaudo del gobierno:

Es decir, por definición:

]]>

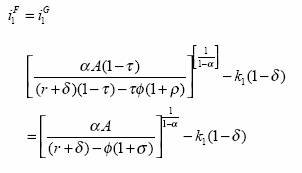

Ahora se pueden comparar las condiciones que maximizan tanto el beneficio de las firmas como el recaudo del gobierno. Igualando la cantidad de inversiones que maximiza el beneficio de las firmas y la cantidad de inversiones que maximiza el recaudo estatal, se pueden definir estas condiciones (22) y (29):

i1 F = i1 G

Simplificando, se obtiene la condición bus- cada: τ (1 +ρ) = (1 −τ )(1 +σ )

Lo primero que puede resultar curioso a primera vista es que no aparezca dentro de estas condiciones el término φ, que es el determinante de cuánta inversión se puede deducir de impuestos y es el incentivo que se está analizando.

Para analizar esta condición considérese por un instante que ρ= σ, esto es, que el costo de oportunidad real del gobierno fuera igual al de las firmas. En ese caso, la solución maximizadora para ambos agentes dependería sólo de que los impuestos de renta fueran exactamente un 0,5 de la utilidad gravable en cada período. Esta situación no es común en la vida real y lo usual es que los porcentajes de impuestos sobre la renta oscilen entre 0,05 y 0,45. Ante esta situación, en la que T<(1–T), las firmas se sentirán motivadas a invertir para buscar la maximización del beneficio, pero siempre lo harán en una cantidad menor que aquella que maximiza el recaudo estatal.

Por otra parte, asumiendo que los impuestos fueran de un T = 50%, entonces bastaría analizar cómo se comportan ρ y σ. Lo común es que las firmas tengan costos de oportunidad mayores que el gobierno, pues éstas operan en mercados que con frecuencia les ofrecerán alternativas de inversión mejores que hacerlo en cualquier documento de renta fija o divisa, que son los documentos que utilizan los gobiernos. Bajo el supuesto de T = 0,5 y que ρ> σ, las empresas estarán invirtiendo cantidades de dinero mayores a las que maximizan el recaudo del gobierno.

Entonces, desde los supuestos de que ρ> σ y que 0 < τ< (1 -τ), no es claro si la decisión de inversión de las empresas superará o no la cantidad de inversiones que maximizan el recaudo del gobierno. Esa decisión dependerá de las condiciones de la economía que esté analizando la implantación de esta tecnología tributaria.

]]> Para entender el alcance del modelo, se debe mencionar un hecho que debía resultar evidente al lector experto en estos temas. Si el beneficio tributario no existiera, es decir φ= 0, la decisión de inversión que tomarían las empresas, cualquiera que sea, maximizaría el índice de tributación del gobierno, pues simplemente a mayor inversión, mayores beneficios para las empresas y mayores impuestos pagados, sin ningún esfuerzo adicional por parte del gobierno, siempre y cuando las firmas sean racionales.Para seguir adelante con este análisis se supondrá el siguiente conjunto de parámetros que permita analizar mejor los planteamientos del modelo antes planteado. Se tratará de que estos parámetros aproximen de la mejor manera posible un escenario realista (Cuadro 2).

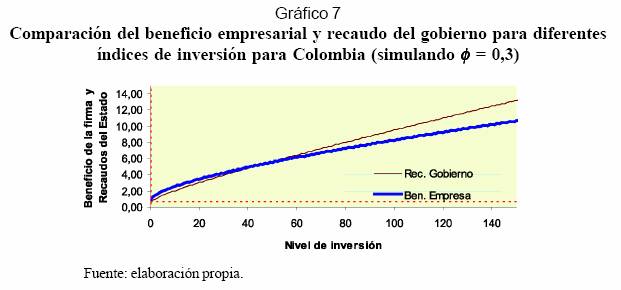

En el escenario propuesto se está incluyendo una relación entre las tasas de descuento y el costo por el uso del capital de la siguiente forma: σ < r < ρ. Se está considerando una depreciación rápida del capital, similar a la que existiría en una economía basada en tecnología de punta. Desde este escenario básico, las funciones objetivo de los dos agentes, empresas y firmas, se comportarían de la siguiente manera ante diferentes índices de inversión (Gráfico 7):

El gráfico anterior, así como las expresiones antes calculadas de la inversión, que maximizan las funciones objetivo de los dos agentes, nos muestran la decisión óptima de la firma y la deseada por el gobierno.

En este caso particular se puede ver que tanto la utilidad de la firma como el recaudo del gobierno se mantienen crecientes; pero el recaudo del gobierno tiene una mayor pendiente que la utilidad de la firma, por lo cual se puede suponer que la firma alcanzará su inversión óptima a un índice menor que el gobierno. Si iF1 < iG1, no habría mayor problema, pues la inversión óptima de la empresa es menor que la del gobierno, y la búsqueda de optimización de la firma siempre mejorará el recaudo.

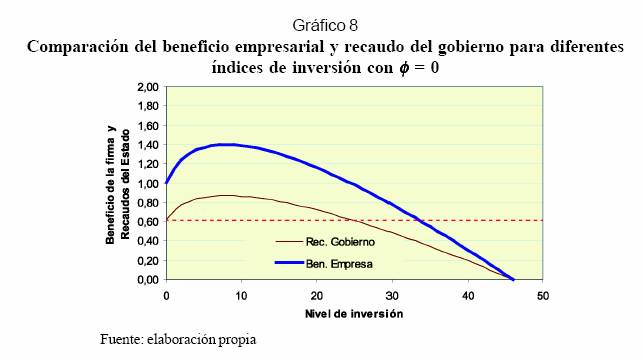

Nótese que si φ = 0, como se mencionó antes, la decisión de inversión de la firma coincide con la inversión maximizadora de recaudos para el gobierno, pues este último no ha hecho ningún sacrificio, pero las firmas han logrado maximizar su renta gravable (véase el Gráfico 8).

]]>Entonces, ahora debe ser claro que el índice de φ es un determinante de cuánta diferencia existe entre la inversión óptima de la firma y la del gobierno, pero no determina si una es mayor que la otra. Eso depende de la relación entre los costos de oportunidad del gobierno y de las empresas y de los impuestos de renta, es decir, la mencionada relación: τ(1 +ρ) = (1 −τ)(1 +σ).^

En el caso base que se está analizando, como se puede apreciar en el Gráfico 8, la decisión de inversión óptima de las empresas es menor que la inversión óptima para el gobierno; sin embargo, el incremento en la inversión que realizan las empresas aumenta el recaudo del gobierno por encima de i = 0. Esto significa que, a pesar de que no se maximice el recaudo estatal, éste sí mejora.

2.3 Detrimento de la situación presupuestal como resultado de la política

¿Sería posible que bajo algún escenario la decisión optimizadora de las firmas dejara al gobierno con un recaudo inferior al inicial? En caso de que esto fuera así, sería interesante identificar cuáles son las condiciones a partir de las que se presenta dicho escenario por las implicaciones de déficit fiscal que esto representaría.

Para dar respuesta a esta problemática se debe analizar la expresión τ(1 +ρ) = (1 −τ)(1 +σ).

Como ya se explicó antes, si Si iF1 < iG1, no habría mayor problema, pues aunque la inversión óptima de la empresa sea mayor que la del gobierno, al ser ambas funciones objetivo crecientes (tanto la de beneficios de la firma como la de recaudo del gobierno), si Si iF1 < iG1 <, entonces la mayor inversión de las empresas habrá hecho crecer el recaudo del gobierno.

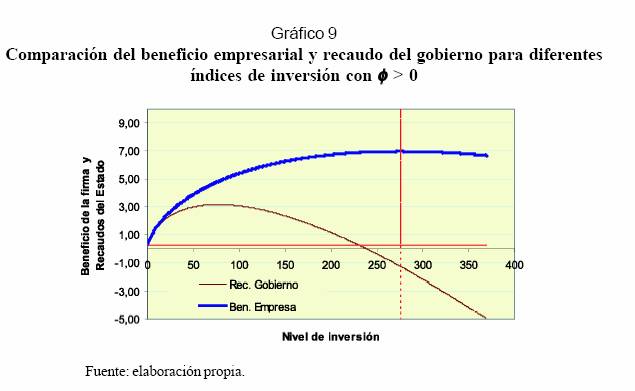

El problema puede presentarse cuando Si iF1 < iG1 , pues en ese caso la firma invertirá más allá de lo óptimo para el gobierno, y es posible que el valor presente del recaudo del gobierno sea inferior a aquel que obtendría si no ofreciera beneficio tributario y las firmas no invirtieran nada. Nótese que hasta ahora sólo se ha mencionado la relación Si iF1 < iG1 como una condición necesaria para que se observen detrimentos en el recaudo estatal, pero no es suficiente con ello. Véase un ejemplo en el Gráfico 9 de esa eventual situación:

]]>

Gráfico 9El Gráfico 9 señala un caso hipotético en el que la firma optimiza su beneficio invirtiendo una cantidad tal que el recaudo estatal termina siendo incluso inferior al que tenía en t = 0. Ante esta circunstancia debería evaluarse si la transferencia de beneficios al agente inversor se justifica, pues los menores recursos del gobierno deberán salir de otros contribuyentes. En este caso, o la política del beneficio tributario es bueno, pues las mayores inversiones generan incrementos en la producción tales que tanto beneficio del productor como del consumidor crecen más que lo que se pierde en recaudos del gobierno, o es inconveniente porque sucede lo contrario.

Entonces se sabe que siempre que se cumpla la relación iF1 < iG1 es porque

Y en este caso deben tomarse precauciones que garanticen que la decisión de implantar φ como beneficio tributario no perjudicará potencialmente el bienestar de la economía en general.

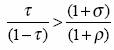

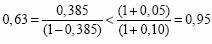

En el caso base que se ha manejado aquí, esta relación no se cumple, pues

Sin embargo, un eventual incremento en la tasa de tributación podría ocasionar que esta relación de seguridad se alterara. Así mismo, un mayor nivel de ρ, por mayores riesgos de mercado percibidos, también puede ocasionar que la relación se invirtiera y que se deba revisar la conveniencia de mantener el beneficio tributario a la inversión.

La relación natural entre estas variables es que σ < ρ, pues, como ya se mencionó, se espera que los privados siempre tengan un costo de oportunidad más alto por su disposición a asumir riesgos. Por lo tanto, se sabe que

El mensaje es que en países con tasas de impuestos muy altas y con una percepción del riesgo país igualmente altas este tipo de políticas deben revisarse con cuidado.

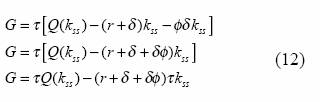

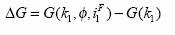

El índice de φ será el que determine cuánto se reduce el recaudo del gobierno con respecto a su situación de máximo o, incluso, con respecto a su situación inicial. Ante una situación en la que iF1 >iG1 , debe verificarse si el gobierno está perdiendo recaudos con respecto a su situación actual. Para entender las condiciones bajo las cuales esto ocurriría, se calcula la siguiente expresión:

Si esta expresión es positiva, se puede decir que el recaudo del gobierno se incrementó con respecto a su situación actual, resultado de la voluntad de las firmas de maximizar su beneficio, dado la mayor cantidad de inversiones realizadas, a la luz del beneficio tributario ofrecido. El cálculo de esta expresión se puede llevar a cabo definiendo los dos sumandos así:

La expresión anterior está formada por dos sumandos. La primera parte es el incremento en impuestos que logra el gobierno en valor presente, resultado de la inversión optimizada realizada por las firmas. La segunda parte de la expresión son los beneficios en menores impuestos que da el gobierno a partir de las inversiones realizadas por las empresas. Nótese que el descuento se realiza a partir del costo de oportunidad del gobierno, pues lo que se evalúa es la conveniencia en términos de recaudo.

Como consecuencia se entiende que el gobierno estará incrementando su nivel de cobro si el valor presente de los impuestos marginales generados por la inversión de las firmas son mayores a los beneficios tributarios otorgados.

Si AG > 0, entonces la política es potencialmente buena, por cuanto la decisión de las firmas de invertir hasta maximizar su beneficio no afectará los recaudos del gobierno; de hecho, los incrementará a pesar de estar ofreciendo una reducción en impuestos por las inversiones realizadas.

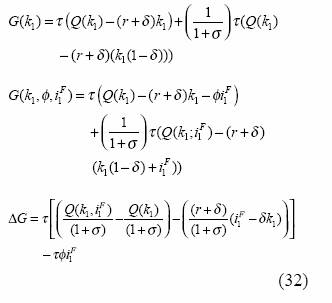

]]> Si AG < 0, entonces el gobierno reducirá en valor presente sus recaudos provenientes de las empresas, así que debe evaluarse si al menos el índice inversor de las firmas ofrecerá beneficios adicionales a la economía que justifiquen estos menores ingresos estatales, que deberán cubrirse con otras fuentes de recursos, al menos transitoriamente. Esto implicará que se graven otros agentes o que el gobierno se endeude más.Entonces, la presencia o no de un detrimento en la situación presupuestal del gobierno, originado en esta política, depende de que los proyectos realizados por las empresas efectivamente cumplan sus expectativas de rentabilidad. En la generalidad de los casos se puede esperar que esto sea así, pues las empresas tratan de cubrir sus riesgos y realizar proyectos que les generen confianza bajo ciertos parámetros de tolerancia a eventos imprevistos; sin embargo, como se vio al principio de este documento, la condición de maximización del beneficio de las empresas es que:

Esto significa que las empresas están dispuestas a invertir hasta que el beneficio marginal neto de la inversión alcance el beneficio tributario. Es decir, las empresas pueden invertir incluso más allá de la condición óptima si no existiera el beneficio tributario solamente para ganarse la ayuda estatal. Para dejarlo más claro: invertirían en proyectos que sólo son rentables por el beneficio fiscal. Lo que se está concluyendo es que, dada la condición necesaria:

si las empresas invierten hasta maximizar su beneficio, esto es, hasta que

entonces hay condiciones suficientes para que: AG < 0.

Las empresas estarán dispuestas a invertir en proyectos cuya rentabilidad es menor a la mínima necesaria, dados los beneficios tributarios. Esta es una conclusión importante que obliga a que el gobierno revise estas condiciones necesarias y suficientes antes de implantar políticas tributarias como la mencionada. Adicionalmente, hay otros hechos que refuerzan esta idea. El hecho de que la política de beneficio tributario sea temporal, le da cierto sentido de urgencia a las empresas en la realización de sus proyectos, lo cual puede generar un mayor volumen de proyectos fallidos por la espontaneidad y prisa por terminar su ejecución.

Además, si la economía cae por eventos ajenos a este modelo en una crisis regional o por un choque externo, los recaudos del gobierno podrían terminar viéndose afectados en mayor proporción por los beneficios tributarios dados en el pasado. Entonces, un país que genera este tipo de beneficios está confiando en la capacidad de su sector productivo de realizar proyectos exitosos y que tiene una visión optimista hacia el futuro; de otra forma, la política generará un mayor problema fiscal. Eventualmente el gobierno no deseará asumir estos riesgos libremente y debería realizar ciertos tipos de auditoría en aras de adjudicar o no el beneficio tributario sobre proyectos que a juicio del ente de gobierno sean de ‘alto riesgo’.

]]> Conclusiones· Cuando un gobierno decide ofrecer un incentivo a la inversión, está reduciendo sus recaudos para motivar el crecimiento económico. Tal tipo de políticas son muy útiles cuando el manejo monetario y de gastos público no es efectivo o no es razonable. Colombia puede estar en una situación de este tipo, por eso parece prudente plantearse alternativas de incentivos a la inversión que no afecten sustancialmente los recaudos del gobierno.

· Mayores impuestos reducen el índice capital de estado estacionario, pues las empresas tienen cada vez menos recur-sos para invertir. Así mismo, el capital de estado estacionario es cada vez más sujeto a exenciones tributarias, pues los beneficios fiscales permiten alcanzar una mayor rentabilidad de los proyectos. En Colombia, sin lugar a dudas, aplicar una menor tasa de impuesto de renta podría conducir a una mayor formación de capital hacia el futuro, aunque implicará unos menores recaudos de impuestos hoy. La calibración empleada no permite pensar que Colombia tenga una tasa de tributación tan alta, que la coloque en el tramo descendente de la curva de Laffer. Por ello puede resultar inconveniente.

· En estado estacionario tales políticas parecen innecesarias, pues la utilidad marginal de los proyectos debe igualar su costo, en cuyo caso el recaudo del gobierno es directamente proporcional a las utilidades de las compañías que se esperan fijas, pues se ha alcanzado el índice de capital óptimo de la economía y pleno empleo. Estos comportamientos se mantienen en la medida en que la función de producción tenga rendimientos decrecientes a escala. En Colombia, los rendimientos a escala lucen decrecientes, por lo que en ausencia de beneficios tributarios, la recaudación de impuesto de renta del gobierno depende directa y proporcionalmente del desempeño financiero de las empresas.

· Cuando la política se aplica temporal-mente, la racionalidad reside en que se incremente la demanda por inversiones en el futuro inmediato, disminuyendo los recaudos del gobierno, para permitir a las empresas una mayor inversión que lleve a las economías a una producción más alta y, en consecuencia, a una mayor tributación en un futuro más lejano. Este comportamiento de gobierno inversor tiene algunos riesgos asociados con el éxito que tengan las empresas en el manejo de sus inversiones. Ello parece posible en Colombia y, de acuerdo con la calibración, parece que es óptimo en términos de recaudo de gobierno mantener el beneficio tributario a la inversión, pues no se están disminuyendo los recaudos del gobierno en valor presente y, en cambio, sí se dotará a la economía de un mayor capital.

· Existe una inversión óptima para las empresas, dadas las condiciones del mercado y la situación tributaria. Eso coincide con la cantidad de inversión, que maximiza los recaudos del gobierno cuando no existen beneficios tributarios a la inversión. Cuando se crean tales exenciones tributarias, los índices de inversión que maximizan las funciones objetivo de cada agente difieren.

· Si las empresas alcanzan el óptimo antes que el gobierno, no existe problema, pues las empresas invierten una cantidad tal que maximiza su beneficio e incrementa los recaudos del gobierno; pero si el gobierno está expuesto a una cantidad tal de inversiones que maximiza su recaudo inferior a la cantidad de inversiones que maximiza los beneficios de las firmas, se expone a que éstas inviertan más allá de lo óptimo para el gobierno. Entonces existe la posibilidad de que el valor presente de los recaudos estatales sea más bajo que el existente antes de aplicar la política. En Colombia, de acuerdo con la calibración, se puede pensar que las inversiones que maximizan los beneficios de las empresas es inferior a las del gobierno. Ello significa que es poco probable que las inversiones de las empresas crezcan tanto que el beneficio tributario termine afectando los recaudos del gobierno.

· En consecuencia, si las empresas realizan inversiones de baja rentabilidad, con el ánimo de simplemente obtener algunos beneficios tributarios o fracasan en sus propósitos empresariales, el valor presente de los recaudos estatales puede ser inferior al que se esperaba antes de aplicar la política. Aunque en Colombia parece poco probable que esto suceda, puede ser aconsejable que se regule más la aplicación de los beneficios tributarios por las inversiones, de tal manera que se garantice que el auxilio sólo está llegando a empresas que realmente estén incrementando la dotación de capital productivo y que repercutirá positivamente la capacidad de la empresa de generar rentas hacia el futuro.

Notas al pié de página

1. Este fenómeno de sustitución (trade off) entre tasas tributarias y recaudos tributarios es llamado usualmente curva de Laffer, por el economista que popularizó su existencia, Arthur Laffer, al final de los años setenta.

]]> 2. Presidente de la Oficina Nacional para la Investigación Económica (NBER).3. El trabajo fue realizado por encomienda de National Science Foundation de la Universidad de California, en Berkley.

4. Debido a la controversia por los resultados de los estudios de Clark, el profesor Robert Hall tuvo oportunidad de refutar en el marco de paneles de expertos sobre el tema. Al respecto, Hall expresó su escepticismo por el uso de series de tiempo para estas mediciones, en las cuales la determinación de rezagos efectivos era compleja. Otros estudiosos del tema apoyaron a Hall. Ellos comentaron acerca de sus experiencias personales en la consultoría de inversiones a grandes firmas de Estados Unidos y manifestaron que los beneficios fiscales siempre eran considerados al momento de tomar una decisión de inversión estratégica y que, de hecho, en repetidas ocasiones esos beneficios eran los detonantes para la toma de una decisión de inversión.

5.

6. El indicador del 8% también fue empleado en estudios recientes de crecimiento en Colombia, como en el estudio de Echavarría y Arbeláez (2003).

7. Gaviria (1993, cuadro 1, p. 45) encuentra datos de una tasa del 2% para Colombia en el período 1970-1980. Carrasquilla, en 1994, estima un 3,7% para el periodo 1981-1993.

Lista de referencias

Auerbach, A. y Hines, J. Investment tax incentives and frequent tax reforms. The American Economic Review, (1988).78 (2), 211-216. [ Links ]

Blanchard, O. y Fischer, S. Lectures on macroeconomics. Massachusetts: The MIT Press. (1989). [ Links ]

Brock, W. y Mirman, L. Optimal economic growth and uncertainty: The discounted case. Journal of Economic Theory, (1972), 4 (3), 479-513. [ Links ]

Carrasquilla, A. y Galindo, A. (1994). Costos en bienestar de la inflación: Teoría y una estimación para Colombia. Borradores de Economía-Banco de la República de Colombia, (3). Recuperado el 20 de diciembre del 2005, de http://www.banrep.org/docum/ftp/borra003. [ Links ]

Clark, P. y Sichel, D. Tax incentives and equipment investment. Brooking Papers on Economic Activity, (1993), (1), 317-348. [ Links ]

Doepke, M.; Lehnert, A., y Sellgren, A. Macreoconomics. Chicago: University of Chicago. (2003). [ Links ]

Echavarría, J. J. y Arbeláez, M. A. (2003).Tasa de cambio y crecimiento económico. Borradores de Economía-Banco de la República de Colombia, (338). Recuperado el 25 de noviembre del 2005, de http://ideas.repec.org. [ Links ]

Feldstein, M. Fiscal activism would speed recovery. Financial Times. Recuperado el 20 de diciembre del 2005, de http://www.nber.org/feldstein. (2003, 25 de agosto). [ Links ]

Gaviria, A. El ahorro privado y los términos de intercambio: el caso colombiano. Ensayos sobre política económica-Banco de la República de Colombia. (1993), 23. [ Links ]

Harberger, A. La tasa de rendimiento del capital en Colombia. Revista de Planeación y Desarrollo, (1969).1 (3), 13-42. [ Links ]

House, C. y Shapiro, M. (2004). Temporary investment tax incentives: theory with evidence from bonus depreciation. Recuperado el 25 de noviembre del 2005 de http://www.personal.umich.edu [ Links ]

Jorgensen, D. y Hall, R. Tax policy and investment behavior. American Economic Review, (1967), 57 (3), 391-414. [ Links ]

Sachs, J. y Larrain F. Macroeconomía en la economía global. México: Prentice Hall. (1994). [ Links ]

Sargent, T. y Lars, L. Recursive macroeconomic theory. Massachusetts: The MIT Press. (2000). [ Links ] ]]>

{kind=link}

{kind=link}

{kind=link}