* Los autores agradecen las observaciones de dos árbitros anónimos de Cuadernos de Administración, así como las de Jan Ter Wengel, del Departamento de Economía de la Pontificia Universidad Javeriana, que permitieron una mejor organización de este trabajo y resaltar la importancia de la relación entre la política monetaria y el mercado de acciones en los contextos descritos. El artículo se recibió el 09-11-2006 y se aprobó el 13-02-2007.

** Ph. D. en Economía y Master en Economía del Desarrollo, Boston University, Estados Unidos, 1982 y 1979, respectivamente; Master en Planificación Regional y Urbana, New York University, Estados Unidos, 1971, e Ingeniero Civil, Pontificia Universidad Católica del Perú, 1969. Actualmente es profesor del Departamento de Economía de la Pontificia Universidad Javeriana en Bogotá, Colombia. Sus libros más recientes incluyen Análisis económico en equilibrio general (2005), donde fue editor; Conversaciones sobre economía (2004), con Andrés Cifuentes, y Política económica y mercados (2001, 2003 y 2005), publicados por la Universidad Javeriana. Correo electrónico: ferrari@javeriana.edu.co

*** Magíster en Economía, Pontificia Universidad Javeriana, Colombia, 2006; administrador de empresas, Universidad del Norte, Barranquilla, Colombia, 1999. Actualmente es profesor catedrático del Departamento de Administración de Empresas de la Pontificia Universidad Javeriana, Bogotá, y gerente de Administración y Recursos de Soluziona Colombia. Correo electrónico: aamalfi@co.soluziona.com.

]]> RESUMENEl presente trabajo desarrolla un modelo del comportamiento adoptado por inversionistas que no logran diversificar sus riesgos en la bolsa local, dada la poca profundidad del mercado; por ello emplean la compra de divisas como instrumentos alternativos de inversión. El modelo se verificó econométricamente para la economía colombiana. Se concluye que los fuertes incrementos de precios de las acciones ocurridos en el 2005 en la Bolsa colombiana no se explican de forma plena por los fundamentos de la valoración: el desempeño de las empresas medido por sus dividendos y la percepción de riesgo medido por las tasas de descuento. Las pruebas econométricas arrojan datos respecto a la importante incidencia de los vaivenes en el mercado cambiario y en el comportamiento monetario sobre la determinación de los precios de las acciones. También hay hallazgos de burbujas racionales en el mercado colombiano de renta variable cuando existen fuertes expectativas de revaluación del peso o políticas monetarias expansivas.

Palabras clave: valoración de activos financieros, eficiencia del mercado de capitales, mercado cambiario, oferta monetaria.

ABSTRACT

This work develops a model of the comportment adopted by investors who have succeeded in diversifying their risks in the local stock market, given the relative shallowness of that market. Therefore, they purchase currency as an alternative instrument of investment. The model was econometrically verified for the Colombian economy. The conclusion was that while strong increases in share prices occurred in 2005 in the Colombian stock exchange, they are not entirely explained by the basis of valuation; corporate performance measured by dividends and the perception of risk measured by discount rates. Econometric tests provide data with regard to the important effect of the fluctuations of the exchange market, and the monetary situation as a factor in the determination of share prices. At the same time, there are findings of rational bubbles in the Colombian variable-income market, where there are strong expectations of a revaluation of the peso, or of expansive monetary policies.

Key words: Valuations of financial assets, the efficiency of the capital market, exchange market, monetary offer.

Introducción

Durante los últimos años, Colombia ha experimentado una trascendental apreciación en los precios de sus activos financieros, tanto los de renta fija como los de renta variable. El Índice General de la Bolsa de Valores de Colombia (IGBC) subió desde 1.000 puntos el 3 de julio del 2001 hasta un máximo histórico de 11.433 puntos el 27 de enero del 2006. Ello representó una valoración acumulada de 1.043%,1 muy superior a la de otras bolsas del mundo.

La mayoría de los analistas relacionados con el mercado, muchos de ellos formadores de opinión a través de los medios de comunicación, manifestaron sistemáticamente que el incremento del precio de las acciones en Colombia respondía a una drástica mejora de los elementos fundamentales que determinan los precios de las acciones. En general, los fundamentales a los que se suelen referir los analistas son, en primer lugar, el desempeño de las empresas cuyas acciones son negociadas en la bolsa en cuestión y, en segundo, la percepción de riesgo que sobre estos activos tienen los inversionistas.

]]> Sin embargo, dichas explicaciones serían insuficientes para explicar el fenómeno aludido. El primer objetivo de este documento es presentar un modelo de comportamiento racional en la valoración de activos financieros, asumido por los actores del mercado luego de considerar tales fundamentales; así como sus expectativas cambiarias y su nivel de disponibilidad de fondos para invertir. Tales expectativas parecieran incrementar los precios de las acciones o mermar su valorización más allá de lo que los modelos normativos y los elementos fundamentales mencionados indicarían.El modelo que aquí se propone guarda una mayor relación con el enfoque de balanceo de portafolios, que con el de mercados de bienes, y se le ha aplicado a la economía colombiana. Al ser tan pequeña y tan poco abierta al comercio internacional, es de esperar que los flujos de capitales influyan de forma importante en el mercado cambiario local y que los movimientos del tipo de cam-bio afecten de manera radical el desempeño de una bolsa esencialmente formada por empresas del sector financiero y grandes empresas industriales.

Las demostraciones econométricas realizadas incluyen pruebas de integración y cointegración y prueban que la valoración de las acciones en Colombia en los últimos cinco años respondió a factores distintos a los que esbozan los modelos de valoración normativa. Los anexos muestran el desarrollo matemático del modelo y la información estadística empleada.

1. Antecedentes

Los métodos tradicionales de valoración de activos de capital responden al concepto de descuento de los flujos de fondos que generan dichos activos. En el caso de las acciones, para determinar su precio (P0), lo usual es utilizar el valor de los dividendos (Dt) que se espera genere una acción, descontándolos a una tasa variable período a período (it):

También es común emplear el valor de la firma como el valor presente de los flujos de caja libre, y a este último restar el valor actual de las deudas de la empresa. Dichos métodos coinciden en tener una medida del desempeño, como son los dividendos o los flujos de caja libre, y una medida de la percepción del riesgo, que es la tasa de descuento empleada. Naturalmente, un incremento en los flujos (ya sean dividendos o flujos operacionales) incrementaría el valor de las acciones, y una reducción en la tasa de descuento (riesgos acumulados percibidos por inversionistas) tendría el mismo efecto.2 De tal manera, los precios de las acciones dependerían, fundamentalmente, de los dividendos pagados por las empresas y de su tasa de descuento.3

A pesar de lo anterior, R. Shiller (1981) mostró que los precios de las acciones son demasiado volátiles como para que los dividendos sean la única justificación para su formación. Así mismo, determinó que también era imposible justificar la volatilidad de los precios de bolsa a partir de variaciones en las tasas de descuento. Aunque el trabajo se refiere a la volatilidad de los precios de bolsa y no a su nivel medio, genera la expectativa de que otras variables también podrían participar en la definición del comportamiento de los precios de las acciones y que incluso podrían ser más relevantes.

Por otro lado, la diversificación es la esencia de la valoración de activos financieros, pues a través de ella se mitigan los riesgos. De hecho, los métodos comunes de valoración de acciones emplean en la determinación de la tasa de descuento el famoso método CAPM (Capital Assets Princing Model), propuesto por W. Sharpe (1964), a partir de un trabajo original de H. Markowitz (1952), que se popularizó entre los analistas de inversiones. El CAPM tiene como supuestos de partida la existencia de un mercado eficiente, con posibilidades de diversificación, donde todos los inversionistas son racionales y adversos al riesgo. En general, supone mercados perfectos de capitales.

Sin embargo, un agente con opciones de inversión limitadas a una pequeña variedad de títulos se enfrentaría a la imposibilidad de diversificación. De hecho, el Informe final de la Misión de Estudio del Mercado de Capitales Colombiano (Ministerio de Hacienda, Banco Mundial y Fedesarrollo, 1996) identificaba graves problemas de eficiencia en la Bolsa, relacionados con la concentración de la propiedad de las acciones y la concentración en los títulos transados.

]]> Uno de los principales resultados de dicho estudio señalaba que la poca liquidez del mercado impide que los inversionistas puedan construir portafolios diversificados. Otro importante resultado indicaba que las expectativas inflacionarias y cambiarias tienen efectos directos en el desarrollo del mercado de capitales.En consecuencia, la valoración de los activos de capital podría no responder a los fundamentales que tanto han defendido los analistas en Colombia al explicar la apreciación de las acciones. Además, la incertidumbre cambiaria, tan importante en este período de alta valoración en Colombia, debió generar importantes inquietudes a los inversionistas, alterando sus decisiones de inversión. Hoy en día, se ha logrado un control importante sobre la inflación. Pero el tema cambiario luce más volátil que nunca en el país.

Alrededor de la relación entre el precio de los activos financieros y el tipo de cambio se han desarrollado dos tendencias teóricas. La primera es conocida como la teoría del mercado de bienes, desarrollada por Dornbusch y Fischer (1980). Este enfoque sugiere que las variaciones en la tasa de cambio afectan la competitividad de las firmas, lo cual repercute en su capacidad de producir utilidades y en el precio de sus acciones. Desde un punto de vista más macroeconómico, el impacto de las variaciones en la tasa de cambio sobre el mercado de capitales dependerá del grado de apertura al comercio internacional que exhiba la economía analizada.

El segundo enfoque se refiere al balanceo de portafolios de inversiones desarrollado por Frankel (1993). La teoría propone que un mercado de acciones creciente puede atraer flujos de capitales al país elevando la disponibilidad de divisas externas, lo cual produce una revaluación de la moneda local.

La teoría del balanceo de portafolios se basa en la noción de que los agentes deben asignar la totalidad de su riqueza entre activos locales y activos externos, entre ellos las divisas extranjeras.

Las relaciones econométricas entre los precios de las acciones y la tasa de cambio han sido estudiadas para varias economías, principalmente las desarrolladas. A diferencia del caso colombiano que se desarrolla en este trabajo, pocos estudios encuentran una relación estadísticamente significativa, tanto para economías desarrolladas como no desarrolladas.

Para Estados Unidos, Jorion (1990 y 1991) y Bodnar y Gentry (1993) no pudieron encontrar relaciones significativas de causalidad entre el mercado cambiario y el de activos. Para empresas japonesas, He y Ng (1998) determinaron que sólo el 25% de las empresas en una muestra de 171 mostraban una exposición significativa del precio de su acción a los vaivenes del mercado cambiario. Para Irlanda, Kearney (1998) encontró relaciones significativas y positivas. Fang (2001) halló efectos negativos sobre el mercado de acciones en Taiwan ante depreciaciones de su moneda.

En cuanto a estudios para economías en desarrollo, Kasman (2003) halló una relación positiva entre tipos de cambio y precios de acciones para la economía de Turquía. En un estudio para seis economías del sudeste asiático (Hong Kong, Indonesia, Filipinas, Malasia, Tailandia y Singapur), Phylaktis y Ravazzolo (2002) encontraron que no existía una relación concluyente entre los mercados locales de divisas y sus respectivos mercados de acciones, con excepción de Hong Kong. Aquino (2002) halló una relación significativa entre tipo de cambio y precio de acciones en Filipinas, pero dependiente por empresa. Mishra (2004) tampoco encontró relaciones significativas concluyentes entre los mercados cambiarios y de activos en India. Tahir y Ghani (2002) erencontraron pruebas contundentes de una relación positiva entre las dos variables para el mercado de Bahréin.

Por su parte, desde los años setenta, varios estudios identificaron la relación positiva entre los precios de las acciones y la política monetaria estadounidense. Destacan los trabajos de Hamburguer y Kochin (1971), Kraft y Kraf (1977) y Rogalski y Vinso (1977). Estos estudios emplearon pruebas de causalidad y modelos de vectores autorregresivos (VAR), a fin de determinar la relación entre estas dos variables, en una estructura de rezagos temporales para que surjan los efectos reales.

Otros estudios más recientes, como los de Bernankle y Gertler (1999) y Cogley (1999), se enfocaron en la posibilidad de controlar burbujas de precios de activos financieros mediante políticas monetarias o la existencia de burbujas de precios por las decisiones de política monetaria. Los resultados encontrados en este trabajo coinciden con los de dichos estudios similares.

]]> 2. Precios de acciones y fundamentales empresarialesPara analizar la razonabilidad de la formación de precios y descartar o confirmar alguno de sus elementos se pueden emplear técnicas de cointegración entre las variables tenidas en cuenta en el modelo. Los resultados deberían mostrar significancia sustancial en las regresiones. En este caso, según la teoría que explica la valorización a partir de los fundamentales empresariales, debería haber cointegración entre un índice de mercado de la Bolsa colombiana y un índice de dividendos de las acciones locales y las tasas de interés internas y sus componentes.

2.1 Precios de acciones y dividendos

Las primeras pruebas de cointegración se realizaron entre los precios de las acciones y sus dividendos. Esta relación ha sido ampliamente analizada en Campbell y Shiller (1986) y Marsch y Merton (1987), quienes han sido los referentes para la mayoría de los avances en esta materia.

Para el índice de los precios de las acciones se construyó una serie de tiempo de una década. Para ello se empalmó el IGBC con una canasta ponderada compuesta por los índices de las tres desaparecidas bolsas de Bogotá (50%), Medellín (30%) y Occidente (20%). El Gráfico 1 adjunto, elaborado con información de Corfinsura, muestra el comportamiento del índice empalmado (IGBC) entre 1996 y 2005. La serie empalmada completa se puede solicitar a los autores.

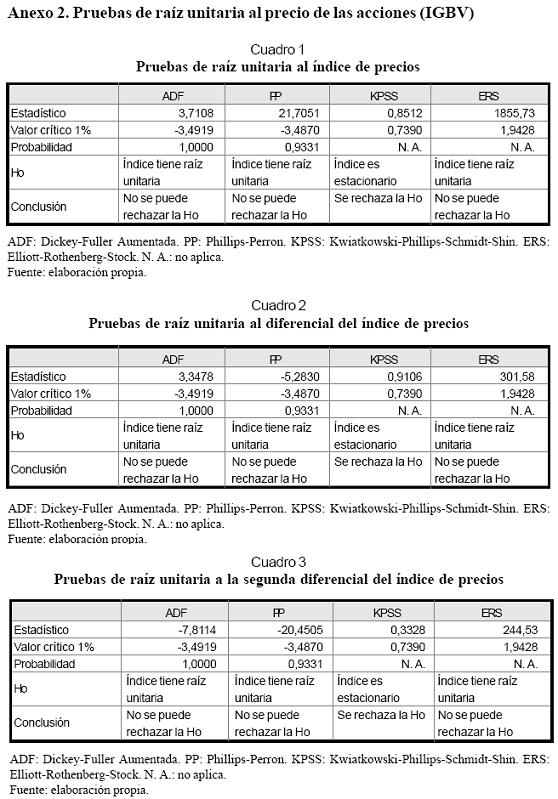

Se espera que el índice de precios de las acciones no sea estacionario. Para comprobarlo se realizaron las siguientes pruebas de raíz unitaria: Dickey-Fuller Aumentada (ADF), Phillips-Perron (PP), Kwiatkowski-Phillips-Schmidt-Shin (KPSS) y Elliott-Rothenberg-Stock (ERS). Los resultados sugieren esa no estacionariedad.

Para determinar el grado de integración de la variable se aplicaron pruebas de raíz unitaria a la primera diferencial de la variable. Para tres de las cuatro pruebas aplicadas (ADF, KPSS y ERS) se determinó que la primera diferencial del índice de precios tampoco es estacionaria. De tal modo, fue necesario volver a diferenciarla para determinar el grado de integración.

De acuerdo con las pruebas ADF, PP y KPSS, la variable es integrada de grado dos, I(2), pues se logró volverla estacionaria al diferenciarla dos veces. La prueba ERS determinó que sería necesario seguir diferenciándola. Para este trabajo se asumió que el índice de precios de la Bolsa es una variable integrada de grado 2, I(2). Los resultados de dichas pruebas de raíz unitaria se muestran en el Anexo 2.

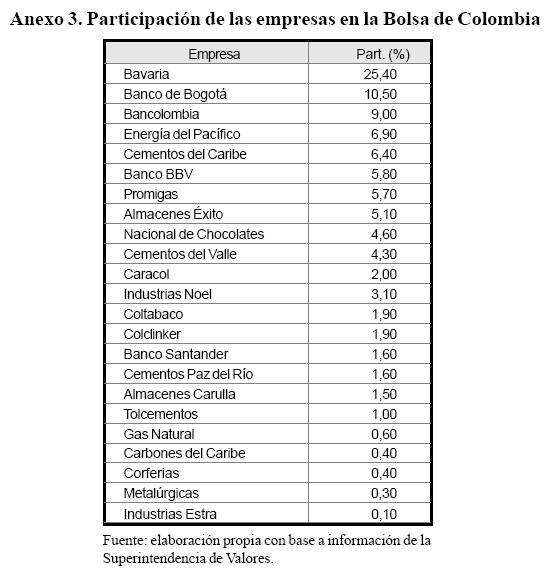

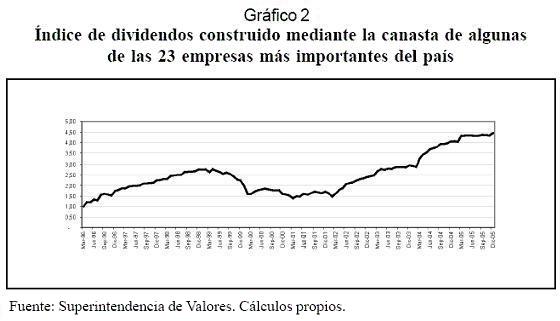

]]> El índice de dividendos (INDIV), pagados por las principales empresas que negocian sus acciones en la Bolsa de Colombia –entre ellos dividendos ordinarios, extraordinarios y en acciones–, no existe públicamente. Para elaborarlo se accedió a las actas de las asambleas de accionistas de 23 de las principales empresas colombianas,4 que mostraron dividendos desde 1996 hasta el 2005. Los índices correspondientes a cada empresa fueron luego agregados en un índice general utilizando como ponderadores la participación respectiva de cada acción en la Bolsa de Valores de Colombia. El Gráfico 2 muestra la evolución de dicho índice en dicho período. Los datos con los cuales se construye INDIV pueden ser proveídos por los autores a solicitud de los interesados.

El índice agrupó en el período de análisis entre el 35% y el 54% de la capitalización bursátil del total de las empresas que transaron en las bolsas colombianas. De tal modo, se muestra como un índice robusto de la realidad empresarial local. El índice es de periodicidad mensual y tiene como base el 1 de marzo de 1996.

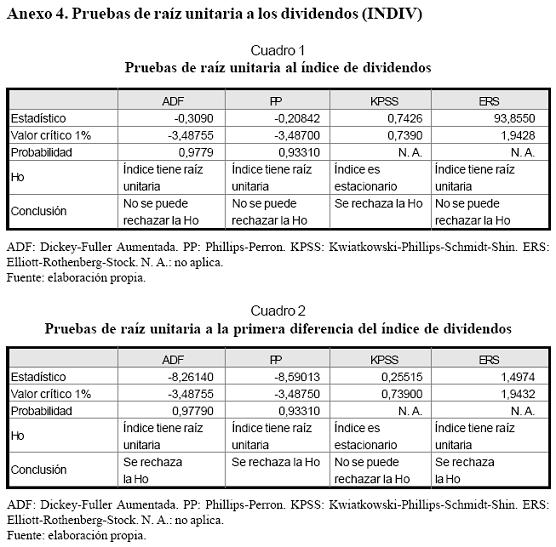

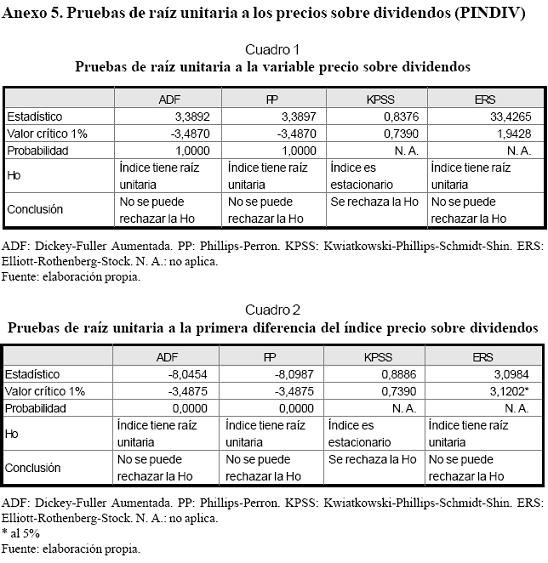

La variable INDIV es evidentemente no estacionaria, como se pudo probar en las pruebas de raíz unitaria. Los resultados se muestran en el Anexo 4. Lo anterior permite arribar a una primera e importante conclusión: no existe cointegración entre los precios de las acciones y los dividendos, pues mientras que el índice de precios de las acciones es integrado grado dos, I(2), el índice de dividendos es integrado grado uno, I(1). Ello significa que si bien los dividendos pueden explicar en parte el movimiento de los precios de las acciones, existen variables adicionales que explican ese comportamiento, al menos en el período analizado.

Para un mejor análisis, se construyó otro índice dividiendo el INDIV entre el índice de precios de las acciones o viceversa,5 al que se denominó precio sobre dividendos (PSDIV). Cabe notar que lo importante no es el valor absoluto del indicador, sino determinar su estacionariedad. Si se mantuviera estacionario, significaría que el incremento en los dividendos es suficiente para justificar el incremento en los precios, y no hace falta buscar más explicaciones al fenómeno.

Es de suponer que la variable PSDIV no sea estacionaria. En el caso que aquí se analiza, este indicador se incrementa de forma acelerada desde principios del 2002, como se muestra en el Gráfico 3.

Al realizar pruebas de raíz unitaria sobre el PSDIV, se corroboró que la prueba de hipótesis sobre la existencia de una raíz unitaria no se podía rechazar en el indicador original, por lo que se descartó la estacionariedad. Las cuatro pruebas indicaron que la variable INDIV es no estacionaria. De tal modo, para determinar su grado de integración fue necesario diferenciarla. Las pruebas de raíz unitaria de la primera diferencia confirmaron que la variable INDIV es integrada de grado 1, I(1). Los resultados de las pruebas se muestran en el Anexo 5.

]]> Tanto la prueba de raíz unitaria anterior como la falta de cointegración entre precios y dividendos permiten concluir que existen variables diferentes y adicionales a los dividendos que deben explicar el incremento en los precios de las acciones transadas en la bolsa.2.2 Precios de acciones y tasas de descuento

Como se indicó, la valorización de los precios de las acciones no consigue ser explicada plenamente a partir de los dividendos de las empresas. Podría hacerse por medio de reducciones en las expectativas de riesgo que tienen los inversionistas o por reducciones generales en las tasas de descuento.

Los componentes de las tasas de descuento más importantes, de acuerdo con el modelo CAPM, son las tasas libres de riesgo, los riesgos de país y negocio y la prima esperada por los accionistas. Para determinar si estas variables apoyan el movimiento de los precios más allá del incremento de los dividendos es posible aplicar pruebas de cointegración entre el índice construido con el cociente del índice de precios y el índice de dividendos y las otras variables que componen la tasa de descuento. Entre ellas se pueden considerar la tasa libre de riesgo (rlibre) y el riesgo país (rpaís).

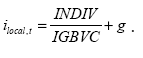

Como indicador de la tasa libre de riesgo se puede utilizar la tasa de negociación en el mercado secundario de las letras del tesoro de Estados Unidos, a diez años. Para el riesgo país se puede emplear el spread de la deuda soberana colombiana por encima de instrumentos de deuda similares del gobierno estadounidense. Con estos indicadores se puede formar una tasa combinada de forma:

ilocal t =(1+rlibre )(1+rpaís )-16

El Gráfico 4, elaborado con información del Departamento Nacional de Planeación (DNP) muestra el comportamiento de dicha tasa combinada en el período de análisis. La serie del índice puede ser solicitada a los autores por parte de los interesados.

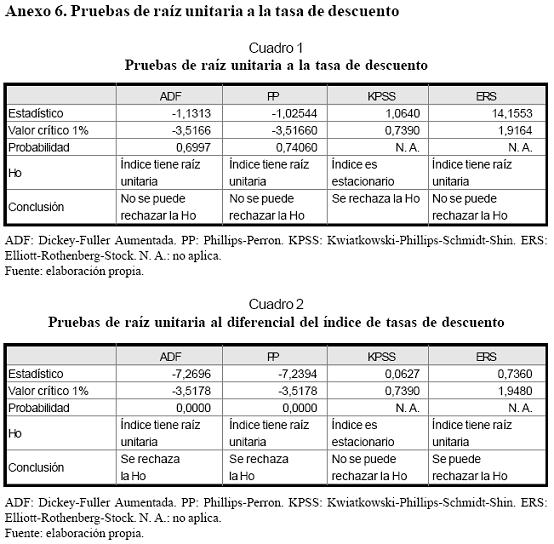

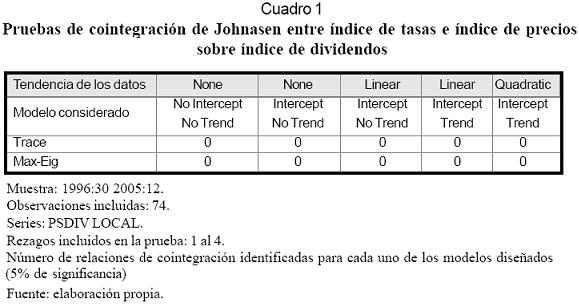

Para analizar la viabilidad de realizar una prueba de cointegración entre los precios y las tasas de riesgo, se realizaron pruebas de raíz unitaria sobre la tasa de descuento. Al realizar las pruebas se determinó que la variable original (tasa de descuento) no era estacionaria. Entonces, para volverla estacionaria se diferenció una vez, de tal modo que ambas, tasa de descuento y PSDIV, tuvieran un solo grado de integración.

]]> Para el diferencial del índice de PSDIV, tres de las cuatro pruebas aplicadas (ADF, PP y ERS) arrojaron que el índice de integración era igual a 1; pero la prueba KPSS determinó que la primera diferencia de la variable no era estacionaria. Entre tanto, la prueba KPSS sobre la segunda diferencial determinó que la variable era de integración 2. En el caso del diferencial del índice de tasas de descuento, tres de las cuatro pruebas aplicadas (ADF, PP y ERS) arrojaron que el índice de integración era igual a 1. Los resultados se muestran en el Anexo 6.En conclusión, las cuatro pruebas aplicadas a las variables PSDIV y tasa de descuento indicaron que éstas tienen un solo grado de integración I(1). De tal modo, para el presente trabajo se consideró que ambas variables son de grado 1, I(1), y que vale la pena hacer una prueba de cointegración. El Cuadro 1 muestra los resultados de las pruebas de cointegración de Johansen, para explicar el movimiento cointegrado entre la variable índice de tasas y la variable índice de precios sobre índice de dividendos.

A pesar de que la variable índice de precios sobre índice de dividendos y la variable índice de tasas son ambas integradas de grado 1, I(1), fue imposible identificar relaciones de cointegración en el movimiento de esas variables. Ni el criterio de lambdatraza ni el de valores propios permitieron identificar relaciones de cointegración con una significancia al 5% para los modelos considerados.

No se encontraron hallazgos estadísticos de que la caída en las tasas de riesgo haya acompañado el incremento en el precio de las acciones, descontado el efecto de dividendos. En consecuencia, la caída de las tasas de descuento no parece ser un efecto trascendental en la valoración de las acciones; por lo tanto, debe haber otras variables adicionales que expliquen el incremento en el precio de las acciones.

3. Un modelo de demanda de acciones

Al no encontrarse justificaciones adecuadas a los precios de bolsa a partir de los fundamentales empresariales, dividendos y tasas de interés, es necesario incorporar en el análisis otros elementos que pueden resultar importantes para economías más pequeñas, con mercados cambiarios muy volátiles y con mayor concentración de propiedad.

Para ello se desarrolló un modelo que determina la demanda por medio de dos instrumentos de inversión: acciones y moneda extranjera.7 Se supuso que ambos mecanismos de inversión compiten por una cantidad fija de fondos disponibles. Por lo tanto, se consideran dos períodos: uno de inversión y otro de disfrute de rendimientos.

Se supone que el inversionista dispone de una cantidad de fondos (M0) fija a invertir en el momento 0, que será el período de inversión. Con ese dinero podrá adquirir una cantidad de divisas extranjeras (D0) y/o una cantidad de acciones (T0). Los títulos serán adquiridos a los precios F0 para la moneda extranjera y a precios P0 para las acciones.

]]> La inversión en moneda extranjera tendrá una rentabilidad conocida (r), dada por la tasa de interés pasiva internacional; mientras que las acciones podrán ganar una rentabilidad determinada por un volumen de dividendos desconocidos (d1). En el segundo período (el de disfrute), el inversionista podrá liquidar sus inversiones vendiendo las divisas a un tipo de cambo desconocido (F1), y las acciones al precio de mercado, también desconocido (P1), para ganar las rentabilidades mencionadas respectivas.El agente desea maximizar su consumo. La utilidad marginal de éste es decreciente. Por ello, como es usual, es posible expresar la función de utilidad de una forma simplificada empleando una forma aditiva, separable, como la siguiente:

De tal modo, el objetivo del inversionista es maximizar la ecuación 1. La función µ (C) será la función de utilidad periódica, que exhibirá las típicas características de una función de utilidad estándar.8 El elemento β es un factor de descuento intertemporal que convierte a valor presente el consumo futuro del inversionista:

En la ecuación 2, ρ representa la tasa de preferencia intertemporal. Se define como un número en el rango: 0<ρ<1. Un ρ elevado significa una preferencia notable por consumir hoy.

La restricción presupuestaria del primer período determina que la cantidad disponible de dinero (M0) puede emplearse en ese período en consumo (C0), compra de acciones (T0) y compra de unidades de moneda extranjera (D0).

La restricción del segundo período, de disfrute, indica que durante éste se podrá consumir el total del capital y el rendimiento obtenido de las decisiones en el período inicial:

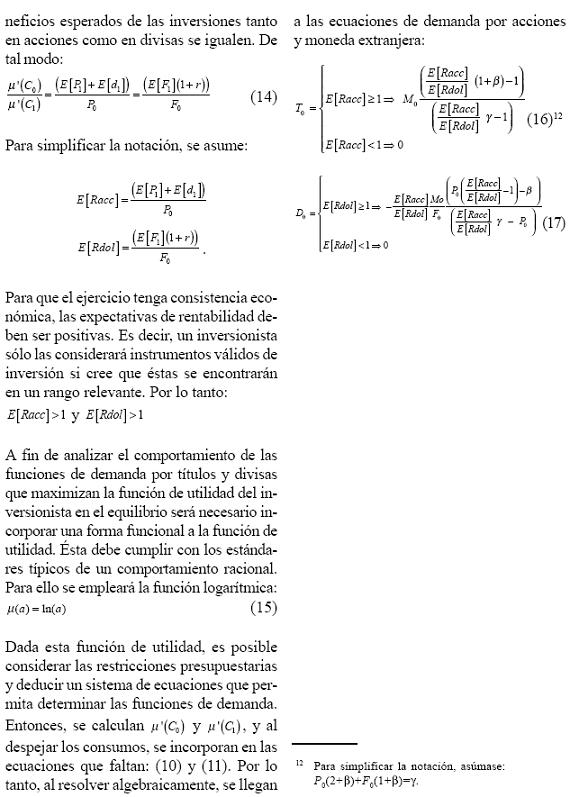

]]> El problema se resuelve aplicando una función de Lagrange y calculando las condiciones de primer orden. A partir éstas se obtienen las decisiones óptimas del agente en cuanto a consumo, inversión en divisas e inversión en acciones. Resolviendo algebraicamente, se llega a las ecuaciones de demanda por acciones (T0) y moneda extranjera (D0) en función de sus expectativas de rentabilidades. El desarrollo matemático completo (incluidas las ecuaciones 5 a 15) puede apreciarse en el Anexo 1. Las ecuaciones correspondientes son las siguientes:Las ecuaciones muestran que las expectativas de rentabilidad de las acciones (T0) y de la moneda extranjera (D0) están dadas por las expectativas de los precios de mercado de las acciones (P), de los dividendos (d), de la tasa de cambio (F) y de la rentabilidad de la inversión en moneda extranjera (r):

Un poco de estática comparativa muestra cómo la función de demanda por acciones responde a cambios en las expectativas de valorización de las acciones y expectativas de devaluación de la moneda local con respecto a la extranjera. En efecto:

• En la ecuación 18 se puede apreciar que una mayor expectativa de crecimiento en el precio de las acciones incrementa la demanda por ellas:

• En la ecuación 19 se puede ver que con expectativas de incremento en el precio de la moneda extranjera o de la tasa de rentabilidad de las inversiones en el exterior disminuye la demanda por acciones, siempre y cuando tanto E[Racc] como E[Rdol] sean mayores que 1:

]]> A su vez, al analizar los efectos de un mayor volumen de fondos para inversión disponibles, se puede determinar cómo reacciona la demanda por títulos frente a mayores niveles de M0:• En la ecuación 20 se puede observar que una mayor liquidez disponible para inversión genera un incremento en la demanda por títulos accionarios si numerador y denominador, simultáneamente, se hacen positivos o negativos, es decir, si se cumple que:

Nótese que ambas condiciones son relativamente sencillas de cumplir, pues en

Sólo unas expectativas de valorización de la divisa muy grande o de valorización de las acciones muy pequeñas, o las dos simultáneamente, arrojarían que la mayor disponibilidad de fondos de inversión no afectara la demanda por acciones o la afectara negativamente. Similarmente, puede analizarse cómo responde la demanda por dólares frente a las expectativas de rentabilidad de las acciones y dólares.

• De la ecuación 23 puede deducirse que, sin importar los signos de E[Racc] y E[Rdol], siempre que se incremente la expectativa de rentabilidad de las acciones, la demanda por dólares deberá disminuir, y cuando dicha expectativa decrezca la demanda por dólares crecerá:

]]>

En la ecuación 24 se puede apreciar que la respuesta de la demanda por dólares a cambios en las expectativas de devaluación depende de las expectativas en la rentabilidad de las acciones. Si se espera una rentabilidad positiva de las acciones E[Racc]>1), entonces mayores expectativas de la devaluación de la moneda local incrementarán la demanda por monedas extranjeras. La respuesta de la demanda por moneda extranjera a mayores tasas de fondos de inversión (M0) puede analizarse a partir de la siguiente relación:

Para que un incremento en la oferta de fondos disponibles incremente la demanda por moneda extranjera deben cumplirse las siguientes relaciones:

En general, puede esperarse que una mayor disponibilidad de fondos para inversión incremente la demanda por moneda extranjera como instrumento de inversión. En resumen, las ecuaciones de demanda por acciones y demanda por moneda extranjera, configuradas a partir del ejercicio de optimización y considerando una forma de función de utilidad adecuada, son consistentes con la teoría propuesta y dependen de las expectativas de valorización de ambos instrumentos de inversión. Además, una política monetaria expansiva puede originar incrementos en las demandas tanto de títulos del mercado accionario como de moneda extranjera.

4. Modelo con demandas lineales

Para un análisis más aplicado se desarrolló un caso sencillo del ejercicio anterior, que incluye funciones de demanda por títulos e instrumentos de inversión lineales. De esta forma, los efectos sobre los precios de equilibrio de los mercados serán más sencillos de calcular. Así, sin pérdida de generalidad, los parámetros empleados tendrán los sig-nos que la estática comparativa antes mostrada permitió determinar.

La demanda de títulos en el mercado secundario depende de tres variables esenciales: la valorización esperada de las acciones contra el valor actual de mercado, la expectativa de devaluación del tipo de cambio y la cantidad de fondos disponibles para invertir.10

]]> Donde:DT No controlantes,i: es la demanda por el título i que expresan los inversionistas pequeños o institucionales que no tienen el control de la empresa.

M0: es la cantidad de fondos disponibles para inversión.

Εa [Pi,t+1]: es el valor esperado del título i en el siguiente período por el inversionista no controlante, dado el conjunto de información de que dispone.

Pi,t: es el valor de mercado actual del título i.

es el valor esperado de la variación del tipo de cambio de la moneda local contra la divisa extranjera (j), que sirve como sustituto de inversión.

es el valor esperado de la variación del tipo de cambio de la moneda local contra la divisa extranjera (j), que sirve como sustituto de inversión.

A: es un parámetro de escalamiento positivo que determinará qué tanto incrementa la oferta monetaria la demanda por acciones.

α: es el parámetro que determina el efecto marginal sobre la demanda por títulos i, que tendrá un incremento porcentual en el valor esperado de dicho título sobre el valor actual de mercado. Naturalmente se esperaría que a fuera positivo, para que mayores valores esperados del precio incrementen la demanda por el título, tal como se dedujo en la ecuación 17.

β: es el parámetro que determina el efecto marginal sobre la demanda por títulos i, que tendrá una variación porcentual en el valor esperado de la divisa j, que sirve como instrumento de inversión. Se modelaría un β negativo, para que actúe como sustituto, tal como se halló en la ecuación 18. Incrementos esperados en la divisa sustituto de inversión disminuirían la demanda por el título i.

α: es el conjunto de información disponible para el conjunto de inversionistas no controlantes de la firma y podrá alterarse en el tiempo de acuerdo con los mecanismos de información a los que tenga acceso ese tipo de inversionista.

]]> Se podría modelar también la demanda por títulos de inversionistas controlantes de la firma. Ellos disponen de un conjunto de información mejor que los inversionistas pequeños, y por eso el valor esperado de la acción es diferente.Además, estos inversionistas conocen y controlan la firma, y como tales perciben su inversión como un instrumento de largo plazo, y no alteran sus decisiones de inversión por aspectos coyunturales como las expectativas de tipo de cambio.

δ: es el parámetro que determina el efecto marginal sobre la demanda por títulos i que tendrá un incremento porcentual en el valor esperado de dicho título sobre el valor actual de mercado.

B: es un parámetro de escalamiento positivo que determinará qué tanto incrementa la oferta monetaria la demanda por acciones.

b: es el conjunto de información disponiblepara el conjunto de inversionistas n, controlantes de la firma.

Al final, la demanda agregada es la suma de las demandas de inversionistas controlantes e inversionistas no controlantes.

En la formación de expectativas sobre el valor de una acción se puede emplear la construcción que ya se presentó en la ecuación 0, que deja como variables desconocidas los dividendos y las tasas de descuento.

]]> Cada tipo de agente empleará su conjunto de información en la formación de esas expectativas. Por otra parte, en la formación de expectativas sobre tipo de cambio puede acudirse a varios tipos de modelos basados en expectativas racionales. Entre ellos están los modelos por diferenciales de inflación o de paridad del poder adquisitivo, modelos de paridad de la tasa de interés, mo-delos de paridad combinados o modelos de sorpresa sobre las expectativas.Por ejemplo, podría emplearse un modelo de paridad de tasas de interés para simular la devaluación esperada de la moneda local frente a la externa:

Una suposición adicional sobre las señales que leen los inversionistas, tanto controlantes como no controlantes, para formar sus expectativas sobre los dividendos futuros que pagará una acción son los mismos dividendos que actualmente paga la acción. Es decir:

Un supuesto de este tipo implica que la formación de expectativas sobre dividendos depende mucho de los dividendos que se hayan observado en el pasado. Estadísticamente, esto se puede demostrar mediante la observación de raíces unitarias en las series de dividendos.

Ahora se supondrá también que la oferta de títulos (OT) en el mercado secundario es fija y que el volumen de títulos es único. Ellos serán negociados a los diferentes niveles determinados por las ampliaciones y contracciones de la función de demanda agregada. En consecuencia, el modelo contempla que una mayor OT debe permitir una mayor diversificación y, en consecuencia, una reducción en precios que resultan inflados por la falta de alternativas de inversión en el mercado.

El precio de equilibrio será determinado por la igualdad entre las ecuaciones de oferta y demanda DT=OT. Al igualar la ecuación 30 con OT se obtiene:

El precio de mercado de equilibrio puede obtenerse despejando Pi,t de (34), de lo cual resulta:

]]>

En la expresión 35 se puede ver que el precio final es, en parte, un promedio ponderado de las expectativas de precio que tienen los dos tipos de agente. La ponderación la determinan αy δ. Pero, adicionalmente, los elementos monetarios y cambiarios inciden sobre el precio final. Al reemplazar (5) y (6) en (9) se obtiene:

Si las tasas externas son pequeñas se puede construir la aproximación:

Nótese también que los efectos dependen de la percepción de riesgo que se formen los inversionistas sobre el activo, reflejados aquí mediante la incorporación de la variable duración: una mayor volatilidad (medida por las duraciones esperadas) castigará más fuertemente el precio cuando las tasas locales se incrementen.

Así mismo, mayores índices esperados de devaluación, reflejados aquí por el diferencial de tasas, generarán una menor caída de precios en las acciones cuando las tasas locales se eleven. Nótese también el efecto positivo que un incremento de la oferta monetaria tendría sobre los precios de las acciones. La política monetaria tiene efectos en la valoración de los instrumentos de inversión, no sólo por lo que ésta pueda hacer sobre las tasas de interés de referencia, sino por la simple necesidad de colocar esos recursos en títulos escasos.

Las expectativas de riesgo de los inversionistas y los niveles de devaluación influyen en qué tan fuertes o débiles sean los efectos de cambios en las tasas de interés sobre los precios de las acciones. Para facilitar el análisis lineal se pueden aplicar logaritmos a la ecuación 37 y llegamos a la siguiente expresión:

5. Precios de acciones y fundamentales económicos

]]> Según el modelo desarrollado, debería haber cointegración entre un índice de mercado de la Bolsa colombiana y un índice de dividendos de las acciones locales y las tasas de interés internas y sus componentes, pero también con respecto a los medios de pago (M3) y el tipo de cambio entre el peso colombiano y el dólar estadounidense. Tal hipótesis se verifica a continuación.5.1 Precios de acciones y devaluación cambiaria

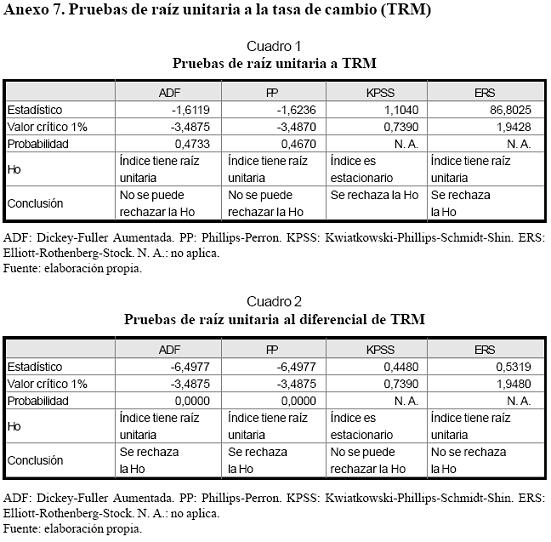

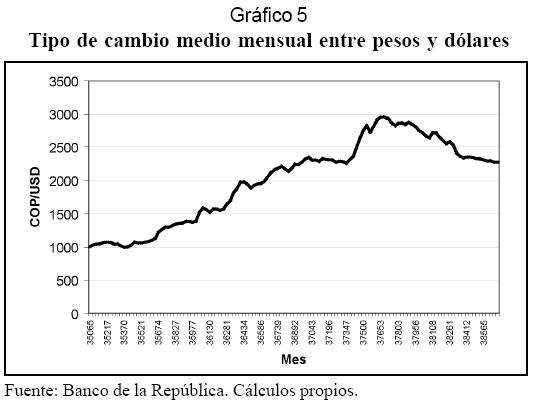

De acuerdo con la ecuación 35, otra variable que se debe considerar en la explicación de los incrementos de precios de las acciones es la devaluación de la tasa de cambio. Para ello se consideró la tasa representativa del mercado (TRM) entre el peso colombiano y el dólar americano, publicada por el Banco de la República de Colombia. El Gráfico 5 muestra la evolución de la tasa de cambio en el período 1996-2005.

Para analizar el movimiento del tipo de cambio en ese período se aplicó nuevamente pruebas de raíz unitaria a la variable TRM media mensual. Las pruebas ADF, PP y KPSS indicaron que la variable no era estacionaria; sólo la ER mostró que no existían pruebas para concluir sobre la no estacionariedad de la variable. En consecuencia, fue necesario aplicar las pruebas a la variable diferenciada hasta determinar el grado de integración de la variable original. Las pruebas ADF, PP y KPSS aplicadas a la variable diferenciada, incluidas también en el Anexo 7, mostraron que la variable se volvió estacionaria al diferenciarla una vez: por ello se considerará que la TRM es de grado de integración 1, I(1).

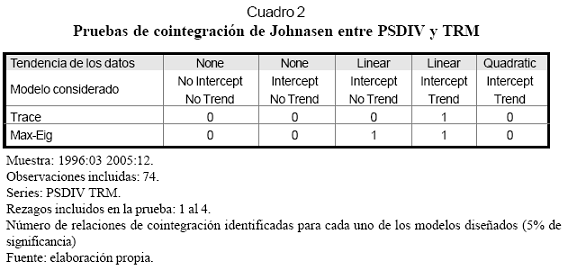

De tal modo, fue posible aplicar las pruebas de cointegración de Johansen entre la TRM y el PSDIV para identificar el movimiento cointegrado entre ambas variables. El resultado de dichas pruebas se muestra en el Cuadro 2.

Al emplear la significancia al 5% se encontró, al menos, una relación de cointegración en un modelo lineal con intercepto y tendencia entre las variables analizadas. La ecuación de cointegración identificada con su variable de tendencia e intercepto es la siguiente:

]]> PSDIVt = -1,1764TRMt + 34,11(t)+1005,88Naturalmente, la relación es contraria entre la variable PSDIV y la variable TRM (nótese el signo en la relación de cointegración). Los precios suben de forma exagerada cuando el tipo de cambio pesos por dólar tiende a bajar, y viceversa.

5.2 Precios de acciones y medios de pago

De acuerdo con la ecuación 35, la disponibilidad de recursos monetarios para invertir puede elevar el precio de las acciones como resultado de la necesidad de distribuir esos fondos entre un conjunto limitado de instrumentos de inversión.

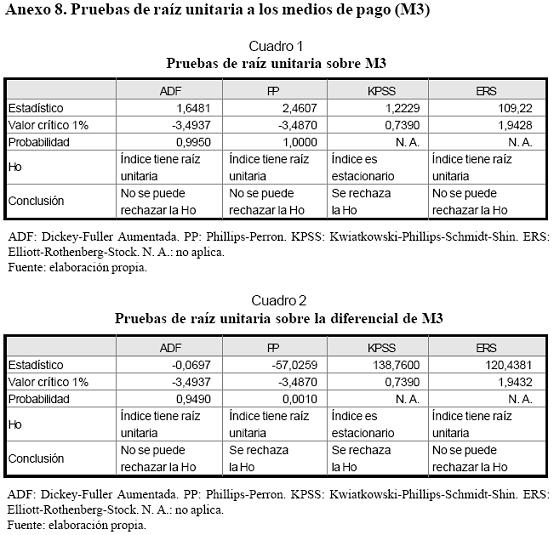

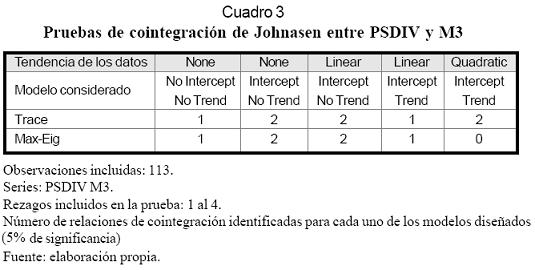

Para realizar pruebas de los efectos monetarios en los precios de las acciones se realizaron pruebas de cointegración entre el nivel de los medios de pago de la economía (M3) y el índice PSDIV. Antes de probar la cointegración entre las variables se llevaron a cabo pruebas de raíz unitaria para definir el grado de integración de la variable M3. Las cuatro pruebas permitieron determinar que M3 no es estacionaria, y por ello fue diferenciada una vez para determinar si se lograba volverse estacionaria. Nuevamente se aplicaron las pruebas de raíz unitaria sobre la diferencial de M3. Los resultados se muestran en el Anexo 8.

Tres de las cuatro pruebas (ADF, KPSS y ERS) afirman que la diferencial de M3 no es estacionaria; por lo tanto, se asumió que la variable M3 requiere ser diferenciada una sola vez para volverse estacionaria y que por ende tiene un grado de integración, I(1). Desde este supuesto se procedió a probar la cointegración entre PSDIV y M3 con los resultados mostrados en el Cuadro 3.

Nótese que se hallaron hasta dos relaciones de cointegración entre las variables en casi todos los modelos probados. El que mostró el mínimo nivel de Akaike (27,7836) fue el modelo lineal con intercepto y tendencia. Por ello se escogió este modelo. La siguiente es la relación de cointegración resultante:

PSDIVt = 0,0183M3t + 3,3854(t) + 346,23

]]> Como se esperaba, la relación entre medios de pago y precio de las acciones es directa y positiva. Se confirma así el efecto monetario sobre la formación de precios en la bolsa.6. Precios de acciones y fundamentales empresariales y económicos

Dada la existencia de relaciones teóricas y econométricas sólidas entre el precio de los acciones y las variables dividendos, tasas de descuento, tipo de cambio y oferta monetaria, se estimó una regresión por mínimos cuadrados considerando dichas variables en variaciones porcentuales. Como se probó, dichas variables son estacionarias y, por ello, es posible estimar un modelo de tal naturaleza:

Donde:

es la variación porcentual del índice de Pt la bolsa en el período t.

es la variación porcentual del índice de Pt la bolsa en el período t.

es la variación porcentual del índice de dividendos rezagada n períodos con respecto al período t.

es la variación porcentual del índice de dividendos rezagada n períodos con respecto al período t.

es la variación porcentual del tipo de cambio rezagada j períodos con respecto al período t.

es la variación porcentual del tipo de cambio rezagada j períodos con respecto al período t.

es la variación porcentual del índice de tasa de descuento rezagado l períodos con respecto al período t.

es la variación porcentual del índice de tasa de descuento rezagado l períodos con respecto al período t.

es la variación porcentual en el saldo final de los medios de pago de la economía rezagada m períodos con respecto al período t.

es la variación porcentual en el saldo final de los medios de pago de la economía rezagada m períodos con respecto al período t.

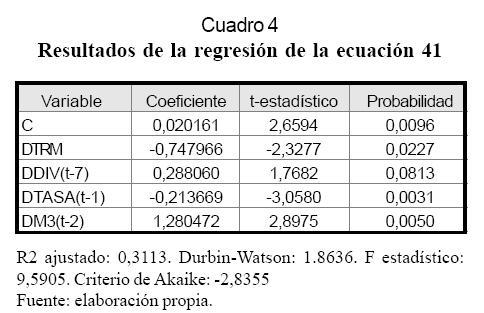

Los rezagos surgen del hecho de que no todos los fenómenos impactan de inmediato en las decisiones de los inversionistas. Los dividendos, por ejemplo, sólo lo hacen en la medida en que son recalculados y pagados; los dividendos se fijan cada año de acuerdo con los resultados presentados y con decisiones tomadas en las asambleas anuales de accionistas. Los incrementos en los medios de pagos deben realizar un recorrido por el sistema financiero antes de que logren convertirse en fondos disponibles para consumo e inversión. Las tasas promedio o los spread de los mercados no se conocen de inmediato, sino que presentan algún rezago de información. El resumen de la estimación se presenta en el Cuadro 4.

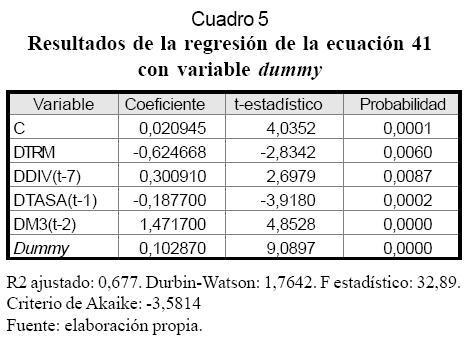

Los resultados de la regresión muestran una importante significancia estadística entre las variables relacionadas con aspectos monetarios y cambiarios, pero no tan buena con respecto al elemento dividendos. Este elemento es el único relacionado con el comportamiento empresarial y es el menos significativo en la formación de los precios. Para mejorar el ajuste del modelo se incorporó una variable dummy que identificara algunos eventos puntuales que pudieran modificar el conjunto de información de los inversionistas. Los eventos identificados fueron:

Al incorporar la variable dummy los resultados de la regresión mejoran notablemente. (Cuadro 5).

]]>

De tal modo, el modelo final resultante es el siguiente:

Los signos de la regresión son consistentes con el análisis teórico planteado y los estadísticos correspondientes a cada variable son significativos, lo cual indica una relevancia adecuada. El hecho de que esta regresión resulte estadísticamente significativa evidencia la sensibilidad de la variación porcentual de los precios de las acciones en el mercado colombiano a fenómenos ajenos al desempeño real de las empresas. Tales variables incluyen la tasa de crecimiento del nivel de los medios de pago y la evolución (devaluación) del tipo de cambio. Esto es una clara señal de ineficiencia en el mercado.

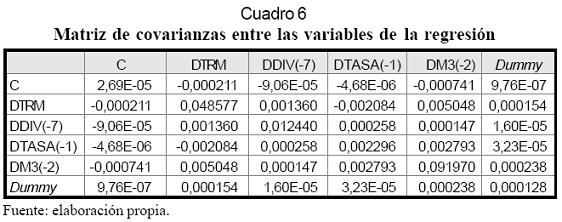

Algunos fenómenos cruzados entre las variables indicadas pueden darse a partir de relaciones económicas razonables.11 Por ejemplo:

Una manera de verificar las relaciones cruzadas entre las diferentes variables es calculando la matriz de covarianzas, que se muestra en el Cuadro 6.

]]>

Las bajas covarianzas sugieren que no existen pruebas de una correlación fuerte entre las variables empleadas; se descartan efectos cruzados importantes en la regresión. Esto indica que a pesar de reconocer que los fenómenos anteriores son posibles, no se encontraron indicios de que éstos estén influyendo de manera determinante en los niveles de significancia, dependencia y ajuste de la regresión estimada.

7. Mercado de acciones e instrumentos de política monetaria

La relación entre el mercado de acciones, el mercado cambiario y los medios de pago, encontrada para la economía colombiana, plantea interrogantes sobre la efectividad de los instrumentos de política monetaria disponibles para el banco central. La naturaleza de dicha relación, en presencia de determinadas situaciones económicas, parece relativizar sus efectos. Incluso, en algunos casos, a la luz de los objetivos buscados, su empleo podría resultar contraproducente.

Aparentemente, en términos generales, la eficacia de los instrumentos monetarios, en particular de las tasas de interés del banco central, depende de qué tanto los recursos monetarios inyectados o extraídos de la economía incrementen o reduzcan la demanda por bienes transables de los agentes económicos, así como cuánto de esa tasa de interés induce una elevación de la oferta de recursos de inversión locales y extranjeros.

Si para evitar una revaluación de la moneda local el banco central compra dólares e incrementa sus reservas internacionales y genera políticas monetarias expansivas, parte de los recursos en moneda nacional se orientarán al mercado accionario inflando los precios de las acciones y, seguramente, generando una mayor atracción de capitales extranjeros. En ese caso, el efecto neto sobre el mercado cambiario será el resultante entre una devaluación por las mayores importaciones y menores exportaciones de transables, expuestas en la balanza comercial, y una revaluación por los mayores capitales extranjeros que llegan al país, mostrados en la balanza de capitales.

Algunos ejemplos esquemáticos de las relaciones aquí descritas pueden ayudar a esclarecer los mecanismos de transmisión del instrumento monetario, al igual que a explicar cómo esas relaciones pueden afectar la eficiencia de los instrumentos de política monetaria y cambiaria de los bancos centrales.

7.1 Compra de divisas para frenar la revaluación

7.2 Venta de divisas para frenar la devaluación

7.3 Reducción de las tasas de interés del banco central para reducir presiones cambiarias

7.4 Aumento de las tasas de interés del banco central para evitar presiones inflacionarias

Conclusiones

De los análisis previos varias son las conclusiones que se desprenden. Hay pruebas de que el tipo de cambio se mueve armónicamente, aunque en sentido contrario con los vaivenes de la Bolsa de Valores (la tasa de cambio sube, los precios de las acciones bajan). Así mismo, hay hallazgos econométricos de que la valoración de las acciones, más allá del comportamiento de los dividendos y de las tasas de interés, se explica por un efecto de sustitución de instrumentos de inversión entre acciones y dólares.

]]> Los mercados de divisas y acciones compiten por recursos entre sí y la formación de expectativas cambiarias genera la reasignación de dichos recursos entre los mercados. Ante expectativas de revaluación del peso colombiano, los recursos invertidos en dólares disminuyen y se reubican en acciones, pero la escasez de estos títulos genera presión sobre los precios; esto los eleva más allá de lo que resulta justificable a partir de los fundamentales de las empresas: dividendos y tasas de interés.Si no existen fundamentales empresariales que expliquen el precio de las acciones, entonces debe haber una burbuja. Luego de revisar las explicaciones, se llegó a la posibilidad de que la burbuja sea racional y explicada en un exceso de demanda de títulos por el desplome del precio del dólar, que es uno de los principales mecanismos de inversión y una disponibilidad de recursos monetarios para inversión, que eleva los precios de los activos financieros ante la imposibilidad de mayor diversificación.

Las revaluaciones conducen a que la gente liquide posiciones en dólares e invierta en la Bolsa; con ello aumenta la demanda por títulos de renta variable. A la vez, los incrementos en la Bolsa atraen a los inversionistas, y esto motiva a que liquiden posiciones en dólares e inviertan. Este mismo fenómeno puede darse como un escape de la baja rentabilidad de la divisa o como un atractivo por la alta rentabilidad de la bolsa.

Una conclusión muy relevante es que los precios vistos en la Bolsa durante el final del 2005 y principios del 2006 sólo se mantendrán en el corto plazo, en la medida en que se vuelvan a generar expectativas de revaluación o revaluaciones reales como las experimentadas en dichos períodos.

Los determinantes de la revaluación ocurrida no fueron objeto de este estudio, pero es más o menos evidente que ésta se debió, en gran medida, al excedente de dólares originados en los fuertes incrementos de los precios de materias primas exportadas por Colombia, a la drástica reducción de las tasas de interés en Estados Unidos (que atrajo capitales hacia las economías emergentes) y al reconocimiento público del Banco de la República por su incapacidad para atajar la revaluación (un preanuncio que acabó atrayendo más capitales). Dicho fenómeno fue también común en el resto de los países latinoamericanos por las mismas razones y por la misma manera en que respondieron en términos de política económica.

Ante la fuerte tendencia revaluacionista y la presión política por frenarla, el Banco de la República adquirió una cantidad sustancial de divisas, lo que implicó una emisión monetaria notable, elevó la liquidez en el mercado, profundizó la demanda por acciones y elevó aún más los precios de éstas.

Por otra parte, los enormes recursos que acumulan los fondos de pensiones voluntarias y obligatorias deben ser colocados en los limitados mecanismos de inversión del mercado local y generar presiones sobre los precios de los activos financieros. Si la moneda extranjera no es un instrumento atractivo por su revaluación, entonces serán destinados a la compra de acciones.

Es de esperar que si estos elementos coyunturales (incremento sustancial de los precios internacionales, reducción de la tasa de interés pasiva externa, preanuncio de revaluación y emisiones monetarias que amplíen los medios de pago, pero insuficientes para evitar la revaluación, etc.) volvieran a presentarse, se generaría un nuevo incremento de la oferta de divisas, que reduciría las expectativas sobre el precio del dólar e induciría a que los fondos regresen a la Bolsa presionando súbitamente los precios, más allá de lo que puedan explicar los elementos fundamentales empresariales de esas acciones como instrumentos de inversión.

Los hallazgos sugieren que estas relaciones tan marcadas entre los mercados cambiario, accionario y sistema monetario pueden desvirtuar, al menos parcialmente, la efectividad de los instrumentos monetarios a disposición del banco central.

Notas al pie de página

]]> 1. Obtenida de la página internet de Corfinsura: http://www.corfinsura.com/espanol/indicadores/economicosHijos_ext.asp?id=49.2. Para ampliar sobre los métodos de valoración de empresas puede consultarse el trabajo de Tham y Vélez (2004).

3. Además de las justificaciones anteriores, se emplea el modelo de descuento de dividendos porque éstos son la única variable de flujo empleada en modelos de valoración publicada en el mercado de acciones colombiano. Otras variables, como el flujo de caja libre o el EBITDA, no son públicas o de obligatoria construcción en los estados financieros.

4. Las empresas sobre las que se compuso el índice pueden consultarse en el Anexo 3.

5. Para ampliar sobre estudios econométricos de la relación entre precios y dividendos puede consultarse Campbell y Shiller (1986).

6. En el desarrollo de este documento se recibieron recomendaciones de utilizar una tasa de descuento implícita a partir del mismo desempeño del mercado, esto es:

Los autores de este documento optaron por utilizar una tasa de descuento construida en su modalidad compuesta, toda vez que ésta representa una aproximación del concepto original de tasa de oportunidad. Además, la variable que se desea explicar es el índice de bolsa. El uso de ésta en la regresión generaría una obvia correlación serial que se desea evitar.

7. Un esquema similar es desarrollado en Ferrari (2005) respecto a la demanda especulativa de moneda extranjera, en la que esta última compite con activos financieros, y el inversionista, dado su ingreso, decide en función de sus expectativas de desvalorización de la tasa de cambio y de la tasa de interés descontados a valor presente.

8. Las condiciones de una función de utilidad normalmente empleada en la teoría de demanda clásica responden a mecanismos de preferencias que son completas, transitivas, localmente insaciables y monótonas. De esta forma cualquier función de utilidad factible debe ser creciente pero cóncava en el consumo: m’(Ct)>0 y m’’(Ct)<0. Para ampliar, consultar Mass-Colell, Whinston y Green (1995).

9. Para simplificar la notación, asúmase: P0(2+β)+ F0(1+β)=γ.

]]> 10. La función de demanda que se calcula es una versión lineal reducida de la ecuación 16, que mantiene las mismas variables explicativas.11. Para analizar con más detalle el origen de todas estas relaciones entre las variables véase Ferrari (2005).

Lista de referencias

1. Abdalla, I. S. A. and Murinde, V. (1997). Exchange rate and stock price interactions in emerging financial markets: Evidence on India, Korea, Pakistan, and Philippines. Applied Financial Economics (7), 25-35. [ Links ]

2. Ajayi, R. A. and Mougoue, M. (1996). On the dynamic relation between stock, prices and exchange rates. Journal of Financial Research 19, 193-207. [ Links ]

3. Aquino, R. (2002). Exchange rate risk and philipine stock returns: Before and after the Asian crisis. Recuperado el 6 de septiembre de 2006, de http://www.up.edu.ph/~cba/docs. [ Links ]

4. Bernanke, B. and Gertler, M. (1999). Monetary policy and asset price volatility. New challenges for monetary policy, Federal Reserve Bank of Kansas City. Economic Review of the Federal Reserve Bank of San Francisco (1), 42-52. [ Links ]

5. Bodnar, G. M. and Gentry, W. M. (1993). Exchange rate exposure and industry characteristics: Evidence from Canada, Japan, and USA. Journal of International Money and Finance (12), 29-45. [ Links ]

6. Campbell, J. and Shiller, R. (1986). The dividend-price ratio and expectations of future dividends and discount factors. Cowles Foundation Discussion Paper No. 12. New Haven: Yale University. [ Links ]

7. Cogley, T. (1999). Should the fed take deliberate steps to deflate asset price crises. Applied Economics (33), 905-912. [ Links ]

8. Dornbusch, R. and Fischer, S. (1980). Exchange rates and current account. American Economic Review (70), 960-971. [ Links ]

9. Fang, W. S. (2001). Stock market and expected depreciation over the Asian financial crisis. Applied Economics (33), 905-912. [ Links ]

10. Ferrari, C. (2005). Política económica y mercados (3ra. ed.). Bogotá: Pontificia Universidad Javeriana. [ Links ]

11. Frankel, J. A. (1993). Monetary and portfolio-balance models of the determination of exchange rates. En A. Jeffrey. Exchange rates. Cambridge: MIT Press. [ Links ]

12. Gordon, M. (1962). The investment financing and valuation of the corporation. Homewood (Illinois): Irwin. [ Links ]

13. Hamburguer, J. and Kochin, L. (1971). Money and stock prices: Channels of influence. Journal of Finance, 27 (2), 231-249. [ Links ]

14. He, J. and Ng, L. K. (1998). The foreign exchange exposure of Japanese multinational corporations. Journal of Finance (53), 733-753. [ Links ]

15. Jorion, P. (1990). The exchange rate exposure of U.S. multinationals. Journal of Business (63), 331-345. [ Links ]

16. The pricing of exchange rate risk in thestock market. Journal of Financial and Quantitative Analysis (1991) (26), 363-376. [ Links ]

17. Kasman, S. (2003). The relation between exchange rates and stock prices: A casualty analysis. Recuperado el 6 de septiembre de 2006, de http://www.sbe.deu.edu.tr/Yayinlar/dergi/2003 sayi2PDF/kasman.pdf [ Links ]

18. Kearney, C (1998) The Causes of Volatility in a Small Internationally Integrated Stock Market: Ireland July 1975-June 1994. Journal of Financial Research 21, 85-104. [ Links ]

19. Kraft, J. and Kraf, A. (1977). Determinants of common stock prices: A time series analysis. Journal of Finance, 32 (2), 417-425. [ Links ]

20. Ma, C. K. and Kao, G. W. (1990). On exchange rate changes and stock price reactions. Journal of Business Finance & Accounting, 17, 441-449. [ Links ]

21. Markowitz, H. (1952). Portfolio selection. Journal of Finance, 7 (1), 77-91. [ Links ]

22. Marsh, T. and Merton, R. (1987). Dividend behavior for the aggregate stock market. The Journal of Business, 60 (1), 1-40. [ Links ]

23. Mass-Colell, A., Whinston, M., and Green, J. (1995). Microeconomic theory. New York: Oxford University Press. [ Links ]

24. Ministerio de Hacienda de Colombia, Banco Mundial y Fedesarrollo (1996). Informe final de la Misión de Estudios del Mercado de Capitales. Bogotá: autores. [ Links ]

25. Mishra, A. (2004). Stock market and foreign exchange market in India: Are they related? South Asia Economic Journal, 5(2), 210-232. [ Links ]

26. Phylaktis, K. and Ravazzolo, F. (2002). Stock prices and exchange rate dynamics. EFMA 2000 Athens, recuperado el 6 de septiembre de 2006, de http://ssrn.com/abstract=251296. [ Links ]

27. Ramasamy, B. and Yeung, M. (2001). The causality between stock returns and exchange rates: Revisited. Research Paper Series, 11, Division of Business and management. Kuala Lumpur: The University of Nottingham in Malaysia. [ Links ]

28. Rogalski, R. and Vinso, J. (1977). Stock returns, money supply and the direction of causality. Journal of Finance, 34 (4), 1017-1030. [ Links ]

29. Sharpe, W. F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk. Journal of Finance, 19, 425-442. [ Links ]

30. Shiller, R. (1981). Do stock prices move too much to be justified by subsequent changes in dividends? The American Economic Review, 71 (3), 421-436. [ Links ]

31. Tahir, R. and Ghani, A. A. (2002). Relationship between exchange rates and stock prices: Empirical evidence from Bahrain's financial markets, recuperado el 6 de septiembre del 2006, de http://www.ecomod.net/conferences/ecomod2004/ecomod2004_papers/101.doc [ Links ]

32. Tham, J. y Vélez, I. (2004). Principles of cash flow valuation. Burlington (MA): Elsevier Academic Press. [ Links ]

33. Van Horne, J. (1998). Financial market rates and flows (5th ed.). Upper Saddle River (NJ): Prentice Hall. [ Links ]