Fuente: Banco de la República, cálculo de los autores.

LOS COSTOS DE LA DESINFLACIÓN EN COLOMBIA SEGÚN EL MODELO BUITER-MILLER

THE COSTS OF DISINFLATION IN COLOMBIA ACCORDING TO THE BUITER-MILLER MODEL

Jaime Sarmiento Espinel ]]> Alejandro Ramírez Vigoya*

* Docentes de planta de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada, Bogotá. Enviar los comentarios a los siguientes correos: jaime.sarmiento@umng.edu.co, alej-ram@uniandes.edu.co. Artículo recibido el 22 de septiembre de 2005, aprobada su publicación el 1 de noviembre.

Resumen

En este artículo analizamos los costos del proceso desinflacionario colombiano entre 1998 y 2003, utilizamos un modelo VAR estructural con restricciones de corto y largo plazo basado en el modelo Buiter-Miller (1982), el cual analiza los efectos de una desaceleración del crecimiento monetario sobre la tasa de interés real, la tasa de cambio real, la producción y los precios. Por medio de la contabilidad de innovaciones concluimos que los choques de la tasa de interés real y del crecimiento de la base monetaria fueron los principales causantes de la desinflación.

Palabras claves: desinflación, modelo Buiter-Miller, VAR estructural, contabilidad de innovaciones. JEL: C51, E32, E65.

Abstract

This article investigated the possible costs of disinflation experienced in Colombia from 1998 to 2003, using a structural VAR model with short- and long-term restrictions based on the Buiter-Miller model (1982). This analyses the effects of decelerating monetary growth on the real interest rate, the real exchange rate, production and prices. Innovation accounting led to the conclusion that shocks to the real interest rate and a growing monetary base were the main causes of disinflation.

Key words: disinflation, Buiter-Miller model, structural VAR, innovation accounting. JEL: C51, E32, E65.

Résumé ]]>

Nous étudions dans cet article les coûts possibles du processus désinflationniste vécu en Colombie de 1998 à 2003. Nous utilisons un modèle VAR structurel avec des restrictions de cour et de long terme basé sur le modèle Buiter-Miller (1982), lequel analyse les effets d´une décélération de la croissance monétaire sur le taux d´intérêt réel, le taux de change réel, la production et les prix. Par le biais de la comptabilité des innovations nous concluons que les chocs du taux d´intérêt réel et de la croissance de la base monétaire ont été les causes principales de la désinflation.Mots clés: désinflation, modèle Buiter-Miller, VAR structurel, comptabilité des innovations. JEL: C51, E32, E65.

En Colombia se redujo notablemente la inflación: del 32,4% en 1990 al 6,5% en 2003. La desinflación estuvo acompañada de cambios significativos en las principales variables de la economía, y esto suscitó un debate sobre los efectos de las políticas del Banco de la República en la actividad económica. Este trabajo examina los costos del proceso desinflacionario, reflejados en los principales indicadores económicos.

Utilizamos el modelo de Buiter-Miller (1982) que analiza los efectos de una desaceleración no prevista del crecimiento monetario. A partir de la estimación de un Vector Autorregresivo (VAR) estándar con información trimestral del 1990 a 2003, medimos los efectos de la política monetaria sobre el PIB, la tasa de interés real y la tasa de cambio real. Aplicaremos las herramientas de contabilidad de innovaciones (impulso respuesta, descomposición de la varianza, descomposición histórica), empleando la matriz de descomposición estructural proveniente de la estimación de un VAR estructural (SVAR) con restricciones de corto y largo plazo para transformar los errores del VAR. En Colombia no se suele utilizar este método, que parte de un modelo macroeconómico de comportamiento para estimar los efectos de choques en la economía. Por lo general, se estima un modelo VAR estándar, sin hacer explícitas las relaciones contemporáneas de las variables macroeconómicas.

LA DESINFLACIÓN EN COLOMBIA

A partir de 1990, la administración del presidente Gaviria continúo el ajuste estructural de la economía que se inició en 1984 con el ajuste de la balanza de pagos. El cambio estructural se encaminó hacia mercados más libres, ampliando la apertura económica y modificando el régimen laboral y de seguridad social, lo que implicó abrir los sectores comercial, financiero, tributario, laboral y cambiario. Estos cambios alteraron la relación entre los agentes económicos y aumentaron la vulnerabilidad de la economía ante los choques internos o externos: crecimiento del déficit fiscal, crisis del sector financiero, entrada masiva de flujos de capital y crisis asiática).

Dentro de las políticas usadas para reducir los efectos nocivos que pudieran generar los choques, se utilizaron instrumentos monetarios y fiscales. El Banco de la República, que es el organismo encargado de las decisiones de política monetaria, crediticia y cambiaria en Colombia, enfocó todas sus metas de política se hacia el control de la inflación1.

Se establecieron metas finales en función de determinados niveles de producto e inflación, y metas intermedias en función del crecimiento de los medios de pago, para lograr los niveles de inflación esperados. En 1994 se implantó el sistema de banda cambiaria para controlar el tipo de cambio nominal del peso frente al dólar americano y en últimas la tasa de cambio real. La adopción del sistema de tipo de cambio flotante a partir de septiembre de 1999 y del sistema de inflación objetivo (inflation targeting) desde octubre de 2000 ha representado un giro en la política monetaria, con un perfeccionamiento de su instrumental y el cambio de perspectiva de los agregados monetarios como medidas intermedias a unas líneas de referencia.

]]>La mayoría de los miembros de la Junta del Banco y del equipo técnico de la institución ha considerado que la desinflación gradual de la economía desde 1991 ocurrió porque la Junta redujo paulatinamente el crecimiento de la base monetaria (Urrutia 2002, 9).

La base monetaria se usó como meta intermedia desde finales de 1996, debido a que era la variable sobre la que poseía mayor control el Banco de la República en comparación con otros agregados monetarios –por ser un pasivo del Banco– y al poseer una estrecha relación con la inflación (Hernández y Tolosa 2001).

Gracias al uso de la base monetaria junto con otras medidas, se pasó de una inflación moderada de dos dígitos a una de un solo dígito, pero todavía existe el debate de los efectos que han tenido dichas políticas sobre las demás variables de la economía, especialmente para el periodo posterior a 1997. En algunos trabajos, como el de Echeverry Escobar y Santa María (2002), se afirma que en la búsqueda de controlar la inflación se restó capacidad al Banco Central para realizar políticas contracíclicas. Sin embargo, la posición del Banco de la República ha sido que los choques internos y externos recibidos provocaron una desaceleración de la economía, la cual no era posible de contrarrestar sólo con política monetaria.

El objetivo principal de esta investigación es analizar los costos del proceso desinflacionario en Colombia, especialmente para el periodo de desinflación pronunciada (1998-2003). Su alcance es determinar la importancia de la política monetaria –base monetaria y tasa de interés– sobre los resultados observados de los principales indicadores de la economía colombiana.

A continuación hacemos una breve descripción de lo ocurrido en la economía colombiana desde 1990 hasta 2003, por medio de los resultados obtenidos en crecimiento económico, agregados monetarios, tasa de interés real, tipo de cambio real e inflación.

HECHOS ESTILIZADOS

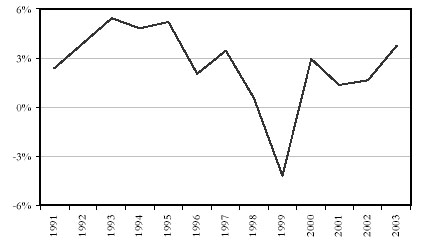

Entre 1991 y 1997 la economía colombiana presentó un crecimiento importante, con una tasa promedio anual del 3,89% (1,05% promedio trimestral), la cual se desaceleró entre 1998 y 2003, hasta llegar a una tasa de 1,01% (0,23% promedio trimestral). La fase expansiva se debió principalmente a la entrada masiva de capitales y al aumento del gasto público, que fomentaron la demanda interna y la producción generando también presiones sobre la tasa de cambio, las tasas de interés y la inflación. Hacia finales de 1997 se alcanzaba a observar el final del ciclo económico expansivo, provocando reacciones de política fiscal y monetaria contracíclicas, las cuales influyeron sobre dicho año, pero los choques externos e internos presentados en adelante no permitieron la pronta recuperación de la economía2.

Entre el segundo trimestre de 1998 y el segundo trimestre de 1999, se presentaron caídas sucesivas del PIB, provocando un crecimiento bajo para 1998 (0,57%) y una violenta caída para 1999 (-4,20%). A partir del 2000, la economía colombiana se ha recuperando paulatinamente, hasta alcanzar un crecimiento del 3,74% para el 2003 (gráfica 1). ]]>

GRÁFICA 1

VARIACIÓN ANUAL DEL PIB A PRECIOS CONSTANTES DE 1994

(Series estacionalizadas)

Fuente: Banco de la República, cálculo de los autores.

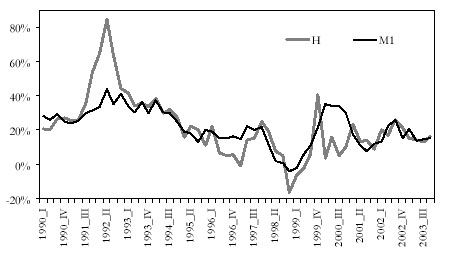

Desde comienzos de la década pasada, una de las metas principales del Banco de la República ha sido controla la Base Monetaria (H) y los Medios de Pago (M1), analizando sus series observamos que en el segundo trimestre de 1992 se dieron los mayores incrementos: 84,4% para H y 44,1% para M1, los cuales fueron seguidos por una tendencia decreciente, que en el cuarto trimestre de 1998 llegó a 16,46% para H y del 3,9% para M1. El pico observado en 1992 podría ser explicado por la acumulación de reservas internacionales ante la entrada masiva de capital externo y la revaluación del peso, mientras que el piso observado en 1998 sería por la defensa del techo de la banda cambiaria y de la meta de inflación (gráfica 2).

GRÁFICA 2 ]]>

VARIACIÓN ANUAL DE LA BASE MONETARIA (H) Y

Fuente: Banco de la República, cálculo de los autores.

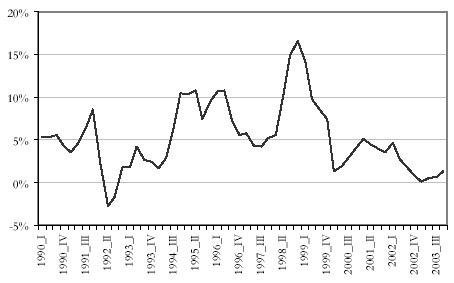

Además, el aumento del déficit fiscal y la tendencia decreciente tanto de la base monetaria como de los medios de pago, entre el segundo trimestre de 1992 y finales de 1998, se vieron reflejados en la tendencia creciente de la tasa de interés real. Como muestra la gráfica 3, durante el segundo trimestre de 1992, la tasa de interés real fue de –2,77% y tuvo una tendencia creciente con altibajos que, en el cuarto trimestre de 1998 llegó al 16,6% debilitando la demanda agregada.

GRÁFICA 3

EVOLUCIÓN DE LA TASA DE INTERÉS REAL

(Promedio trimestral CDT 90 días)

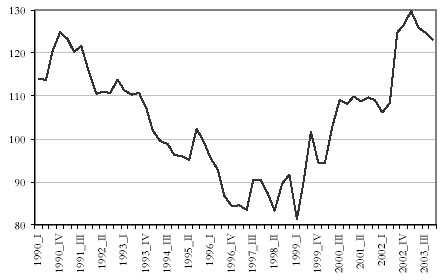

Por otro lado, el índice de la tasa de cambio real mostraba una tendencia decreciente al pasar de 114,87 a finales de 1990 al 93,07 a finales de 1997, esto puede ser explicado por la apertura de capitales, que debido a las altas tasas de interés a partir de 1992 se tradujo en una entrada masiva de capitales que afectó negativamente la tasa de cambio real, generando pérdida de competitividad de los bienes y servicios del país (gráfica 4).

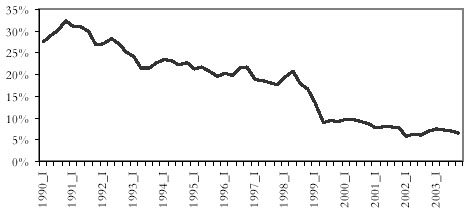

Finalmente, la meta de una inflación controlada se logró al pasar del 32,4% en 1990 al 6,5% en el 2003, mostrando para la etapa de crecimiento económico (1991-1997) una inflación anual promedio de 22,3% y para la etapa de caída y recuperación (1998-2003) una desinflación pronunciada: 9,3% (gráfica 5).

GRÁFICA 4

EVOLUCIÓN DEL ÍNDICE DE TASA DE CAMBIO REAL

ITCR (Fin de mes)

]]>

]]>

GRÁFICA 5

VARIACIÓN ANUAL DEL ÍNDICE DE PRECIOS AL CONSUMIDOR IPC (fin de mes)

Fuente: Banco de la República, cálculo de los autores.

ELECCIÓN DEL MODELO TEÓRICO

Para el caso colombiano existen estudios de los efectos de la desinflación en el corto y en el largo plazo, entre los primeros se encuentran los realizados por Misas y López (1999) acerca de la curva de Phillips y por Clavijo (2002) sobre el índice de sufrimiento macroeconómico3 y en el segundo caso se encuentran los relacionados con la tasa de sacrificio4 como el de Sarmiento, Pontón y Cardona (1998), Gómez y Julio (2001) y el de Reyes (2003).

Según Clavijo (2002), entre 1998 y 2002 se tuvo una “desinflación fortuita” provocada por el debilitamiento de la demanda agregada y la contracción de la producción, que acentuaron el desempleo. El cálculo del índice de sufrimiento macroeconómico para el periodo 1990-1997 es de 30% y para 1998-2002 es de 28,3%; si bien el índice no cambió significativamente, los valores de sus componentes sí lo hicieron: la inflación promedio disminuyó: 24% a 10,6%, pero el desempleo y el crecimiento empeoraron: 10,1% a 18,1% y 4% a 0,5% respectivamente.

La hipótesis de Reyes (2003) es que sólo a partir de 1998 la política monetaria contractiva del Banco de la República tuvo efectos negativos sobre la demanda agregada, la cual potenció la vulnerabilidad financiera de las firmas y los hogares que hasta el momento habían impulsado la economía por medio del consumo y la inversión. Esto llevó a que aumentara la brecha del producto y, por tanto, que la tasa de sacrificio fuera aproximadamente del 3,7% para el periodo 1998-2001, siendo uno de los episodios más costosos en términos de PIB.

]]> Otro estudio que hace aportes significativos, es el de Zuccardi (2002), el cual se enfoca en el crecimiento y los ciclos económicos, y concluye que los choques de oferta (términos de intercambio y PIB) y de demanda (inflación y tasa de interés) explican el menguado desempeño del crecimiento económico entre 1998 y 2001, siendo primordialmente los choques de la actividad económica y los de la tasa de interés los mayores causantes del comportamiento de la producción. Por ende, a través de los precios y la tasa de interés, la política monetaria pudo haber inducido a la caída del producto, y su posterior recuperación.Ante este balance, consideramos necesario continuar el análisis de los efectos de la política desinflacionaria del Banco de la República. Para esto, tomamos como base el modelo Buiter-Miller (1982)5, que analiza los efectos de una desaceleración no anticipada del crecimiento monetario. A partir de ese modelo estimamos un SVAR con restricciones de corto y largo plazo, mediante el cual se pueden determinar los efectos de choques en la economía.

Modelos estacionarios multivariados

El vector autorregresivo (VAR) es un método de estimación dinámica utilizado para calcular sistemas de ecuaciones simultáneas con variables endógenas. El VAR es usado básicamente para hacer pronósticos, probar teorías que implican un comportamiento determinado del modelo o para conocer el comportamiento de la economía. Se dice que el VAR ordinario es un modelo ateórico porque no resalta las ecuaciones simultáneas del sistema, y que las variables están en función de otras predeterminadas. Sin embargo, la teoría no está ausente en el VAR, es fundamental en la selección de las variables endógenas. La representación matemática de un VAR, con una muestra de T observaciones, es un sistema de m ecuaciones reducidas:

| [1] |

Donde:

![]() Vector con m variables endógenas en el momento t

Vector con m variables endógenas en el momento t

![]() Vector de constantes de orden m

Vector de constantes de orden m

![]() Matriz m x m de los coeficientes del rezago i ]]>

Matriz m x m de los coeficientes del rezago i ]]>

Puesto que un VAR representa las correlaciones existentes en un sistema económico, se puede aislar el efecto de una variable ante el choque de otra (causalidad); por ejemplo, el efecto de una política contraccionista sobre el crecimiento económico o la inflación. Esto se conoce como contabilidad de innovaciones. Utilizamos tres mecanismos:

1. Impulso respuesta. Simula cómo reaccionaría el sistema económico planteado ante a un disturbio aleatorio de una de las variables que lo componen. Se puede analizar si este choque inicial tiene efectos permanentes o transitorios sobre las variables que componen el VAR.

2. Descomposición de varianza. Su función es determinar la importancia relativa de las innovaciones de cada variable en el comportamiento dado de una variable.

3. Descomposición histórica. Los datos históricos para cada serie son separados en una tendencia proyectada y los efectos acumulados de las innovaciones de cada una de las variables. De manera que es posible determinar la variable que tuvo mayor inferencia en la diferencia entre lo observado y lo proyectado.

Para interpretar los resultados de la contabilidad de innovaciones, generalmente se realiza una transformación P a los errores aleatorios para que no sean correlacionados y poder asociar a una innovación con una variable específica:

| [2] |

Donde D es una matriz diagonal. En este trabajo aplicaremos la matriz proveniente de la estimación de un VAR estructural (SVAR) para estimar la matriz P, con las restricciones sugeridas en el modelo Buiter-Miller (1982).

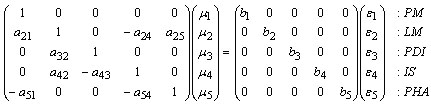

Vector autorregresivo estructural

]]> Con el fin de retomar de una forma más clara y concisa las relaciones entre las variables, planteamos la utilización del VAR estructural (SVAR), el cual estima los efectos contemporáneos y de largo plazo junto con los efectos rezagados de las relaciones de comportamiento de las variables incluidas. El uso de la metodología de VAR estructural (SVAR) ha sido utilizada en algunas investigaciones realizadas para Colombia, generalmente las relacionadas con restricciones de largo plazo como las propuestas por Blanchard y Quah (1989), por ejemplo los trabajos de Restrepo (1997), Melo y Hamann (1998), Misas y López (1998, 2001), Zuccardi (2002) y Arango et al. (2003). En tanto que la estimación de un SVAR con restricciones de corto plazo, se encuentra en el trabajo de Fernández (2003) con bloques recursivos.La representación del SVAR es:

| [3] |

Donde:

![]() matriz de efectos contemporáneos

matriz de efectos contemporáneos

![]() matriz m x m de los coeficientes del rezago i, i > 0

matriz m x m de los coeficientes del rezago i, i > 0

![]() matriz diagonal cuyos elementos de la diagonal son las desviaciones estándar de los choques estructurales

matriz diagonal cuyos elementos de la diagonal son las desviaciones estándar de los choques estructurales

![]() vector de errores. Cumpliéndose que

vector de errores. Cumpliéndose que ![]() .

.

Las restricciones de corto plazo se imponen sobre la estructura de A0 y B, donde cada fila de coeficientes resume las relaciones económicas entre una variable y las demás. Habitualmente se imponen restricciones de identificación de cero sobre A0. Por ejemplo, la restricción ![]() señala que la respuesta contemporánea de la i-ésima variable a un choque estructural de la j-ésima variable es nula.

señala que la respuesta contemporánea de la i-ésima variable a un choque estructural de la j-ésima variable es nula.

Los errores del VAR y del SVAR deben ser exógenos y no deben estar correlacionados, para poder analizar la respuesta, presente y futura, de todas las variables ante un choque de una de ellas (análisis de impulso respuesta). Si están correlacionados los errores, no es posible asociar el choque a una variable en especial. Por tanto, en el caso del SVAR se presume que la matriz B es una matriz diagonal.

]]> Es posible expresar el modelo SVAR como un modelo VAR ordinario, premultiplicando la inversa de A0 en ambos lados de la ecuación: | [4] |

Donde la relación entre parámetros de uno y otro modelo se puede expresar como:

| [5] |

| [6] |

| [7] |

Generalmente para calcular el SVAR de la ecuación [3], se estima primero el VAR de la ecuación [1], para luego recuperar la forma deseada a través de las relaciones de [5] a [7]6.

La ecuación [7] permite identificar las restricciones de corto plazo del SVAR. En el caso de restricciones de largo plazo, como las presentadas por Blanchard y Quah (1989), el método consiste en obtener una representación VMA de la ecuación [3]. Reorganizando esta ecuación y usando la ecuación [6], tenemos que:

| ]]> [8] |

Despejando Xt se obtiene la representación de un SVAR de largo plazo:

| [9] |

Donde:

| [10] |

| [11] |

Donde ![]() es la matriz de efectos acumulados del VAR estándar.

es la matriz de efectos acumulados del VAR estándar.

Las restricciones de largo plazo se imponen sobre la matriz J, generalmente en forma de cero. Por ejemplo, la restricción ![]() señala que la respuesta de la i-ésima variable a un choque estructural de la j-ésima variable es nula en el largo plazo.

señala que la respuesta de la i-ésima variable a un choque estructural de la j-ésima variable es nula en el largo plazo.

Tradicionalmente los análisis que han utilizado la metodología SVAR imponen restricciones de corto o de largo plazo. Sin embargo, estudios como los de Gali (1992), King et al. (1991) y Vlaar (2004), incluyen restricciones de corto y largo plazo simultáneamente en modelos SVAR y SVEC. En este trabajo utilizamos los dos tipos de restricciones: la neutralidad del dinero es la de largo plazo y las cinco ecuaciones básicas del modelo Buiter-Miller son las de corto plazo. ]]>

Representación SVAR del modelo Buiter-Miller7

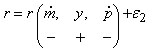

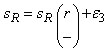

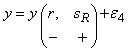

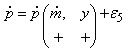

Para obtener las restricciones de corto plazo partimos de la versión sencilla del modelo de Buiter-Miller y organizamos las ecuaciones de la siguiente manera: primero la variable de política monetaria, (![]() ); luego los mecanismos de transmisión, r y sR; y por último las variables objetivo, y junto a

); luego los mecanismos de transmisión, r y sR; y por último las variables objetivo, y junto a ![]() :

:

| [12] |

| [13] |

| [14] |

| [15] |

| [16] |

| [17] |

| [18] |

| [19] |

| [20] |

| [21] |

En la identificación de la restricción de largo plazo [11], se debe cumplir que J41 = 0, es decir, la respuesta acumulada de la producción a un choque estructural del crecimiento del dinero sea nula en el largo plazo (neutralidad del dinero).

METODOLOGÍA

En esta sección presentamos la metodología aplicada para estimar el modelo SVAR y hacemos un análisis de los resultados encontrados por la contabilidad de innovaciones.

Estimación del VAR

Se empieza con la especificación de la muestra y las variables más apropiadas para simular el modelo planteado. Luego se hacen los contrastes establecidos por la teoría econométrica para que la estimación sea consistente, entre ellos están la realización de pruebas de raíz unitaria y de cointegración de las variables utilizadas, selección del orden del sistema y estimación de la matriz de transformación de los residuales.

Base de datos

]]> Construimos una base de datos trimestrales para el periodo comprendido entre el primer trimestre de 1990 hasta el cuarto trimestre del 2003. A partir del modelo de Buiter-Miller (1982) utilizamos las siguientes variables para la construcción del VAR: VH: variación anual (diferencia logarítmica) de la base monetaria a precios corrientes, VP: inflación anual (diferencia logarítmica) del IPC, R: tasa de interés real efectiva anual (tasa de interés de los CDT a 90 días menos la inflación anual), SR: logaritmo del índice de tasa de cambio real (final de mes), Y: logaritmo del PIB real a precios constantes de 1994 desestacionalizado9.Pruebas de raíz unitaria

La primera condición para estimar el sistema VAR es que las variables que lo componen sean estacionarias. Realizamos las pruebas de Dickey-Fuller Aumentado (ADF) y de Phillips-Perron (PP). Se acepta la hipótesis nula de que todas las series en ‘niveles’ poseen raíz unitaria, pero se rechaza para el caso de sus primeras diferencias. En consecuencia, se estimó el sistema VAR en primeras diferencias.

Análisis de cointegración

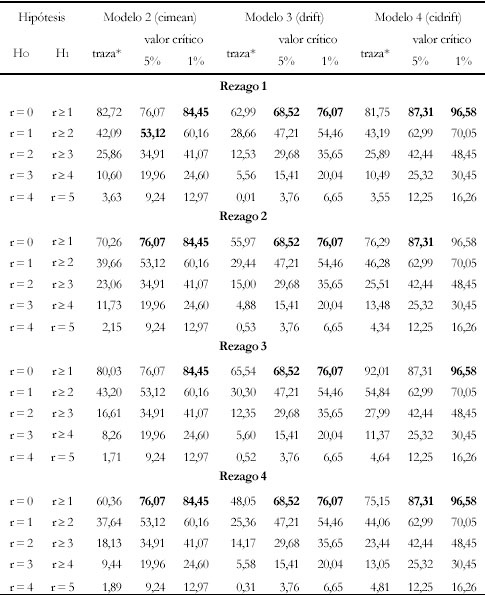

Al ser las variables I(1), el siguiente paso es determinar si el sistema posee información de largo plazo y si hay alguna relación de equilibrio entre las variables. Para conocer si este era el caso, se calculó la estadística de la traza con una longitud de rezago entre uno y cuatro.

De los cinco posibles casos de tendencia determinística, se tuvieron en cuenta sólo tres: el modelo 2 (cimean), en el cual los datos en niveles no tienen tendencia determinística y las ecuaciones de cointegración incluyen una constante; el modelo 3 (drift), donde los datos en niveles tienen tendencia lineal pero las ecuaciones de cointegración no poseen intercepto; y el modelo 4 (cidrift), en el que tanto los datos en niveles como las ecuaciones de cointegración poseen tendencias lineales.

La elección se realizó a partir del criterio de Pantula, cuya secuencia consiste en mantener constante primero la longitud del rezago y luego el número de ecuaciones de cointegración e ir comparando la traza con el valor crítico desde el modelo más restringido (modelo 2) hasta el modelo más laxo (modelo 4). Si se rechaza la hipótesis de que hay máximo cero ecuaciones de cointegración (r = 0), se prueba si hay máximo una, y así sucesivamente hasta aceptar la hipótesis. Los resultados de aplicar este procedimiento sobre las variables del sistema indican que no hay indicios de vectores de cointegración para ninguno de los rezagos considerados (cuadro 1).

Resultados de estimación del VAR estándar y estructural

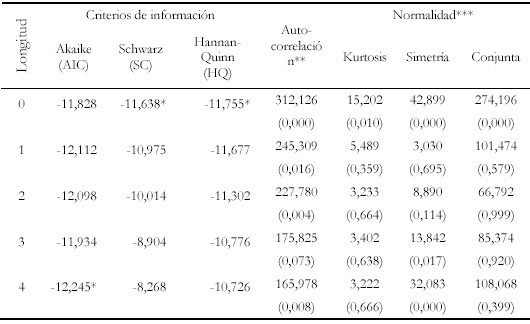

Los resultados obtenidos hasta el momento indican que se debe proceder a estimar un VAR ordinario con las variables en primeras diferencias sin ningún vector de cointegración10. La determinación del orden del VAR se hizo de acuerdo con los criterios de información, pruebas de autocorrelación y pruebas de normalidad multivariada (cuadro 2).

CUADRO 1 ]]>

RESULTADOS DEL ANÁLISIS DE COINTEGRACIÓN

* El valor estadístico de la traza es ajustado por el coeficiente de Cheung y Lai (1993).

Se indican con negrilla los valores a los cuales se acepta la hipótesis nula a ese nivel de significancia.

Fuente: cálculos de los autores.

CUADRO 2

CRITERIOS PARA ESCOGER LA LONGITUD DEL REZAGO

En paréntesis se reporta el p-value para las pruebas de autocorrelación y normalidad ]]>

La comprobación de que los residuos poseen un comportamiento de ruido blanco se efectuó a través de la prueba de Pormanteau ajustado, la cual nos permite concluir que la longitud del rezago adecuada es tres. La prueba de normalidad multivariada se realizó con la matriz utilizada por Urzua (1997), y se encontró que en conjunto los rezagos del uno al cuatro cumplen con la condición de que el proceso generador de datos es normal.

A partir de los resultados obtenidos –principalmente el de autocorrelación–, escogimos un modelo VAR(3). Luego, procedimos a estimar las matrices A0 y B del SVAR aplicado al sistema de ecuaciones estructurales de corto plazo del modelo de Buiter-Miller y a la neutralidad del dinero en el largo plazo. A partir de estas dos matrices es posible estimar los errores estructurales y realizar el análisis de contabilidad de innovaciones.

Contabilidad de innovaciones

Hicimos un ejercicio de contabilidad de innovaciones para conocer el efecto de la variación de la base monetaria y de la tasa de interés real sobre toda la economía y a través del tiempo11.

Impulso respuesta12

]]> Como las variables que componen el modelo Buiter-Miller son integradas de orden uno, fue necesario realizar el ejercicio de impulso respuesta en primeras diferencias, y para una mejor comprensión y análisis, luego convertir los resultados en niveles (efectos acumulados). A continuación, presentamos las respuestas de cada una de las variables del modelo a choques recesivos de política monetaria, como son una caída del crecimiento de la base monetaria, un aumento de la tasa de interés real y una combinación de ambos choques.Estos choques se eligieron porque los instrumentos de política más utilizados en el periodo de estudio fueron la base monetaria y la tasa de interés, y su signo concuerda con el comportamiento observado de las series (gráficas 2 y 3) puesto que hay un cambio estructural en estas variables en el periodo de desinflación pronunciada (1998-2003).

El choque inicial negativo sobre la base monetaria produce un crecimiento a largo plazo menor que el que existía antes de la contracción monetaria. Sobre la tasa de interés real, el choque negativo inicial produce que a largo plazo la tasa de interés real se estabilice en niveles relativamente inferiores a los iniciales antes del choque, aunque a corto plazo las tasas aumentan. Por otro lado, la tasa de cambio real en el corto plazo es menor que su nivel inicial antes del choque, pero a largo plazo se estabiliza en un nivel inferior aunque no muy elevado. Estas respuestas son consistentes con el modelo Buiter-Miller.

Al analizar el efecto sobre el PIB, se puede inferir que el choque inicial hace que el crecimiento disminuya inicialmente, y la tendencia es que el PIB vuelva a su valor inicial antes del choque. Debemos enfatizar que el posible efecto negativo que tiene el choque sobre el PIB es de aproximadamente dos años (ocho trimestres), tiempo que se puede considerar perjudicial para el funcionamiento de la economía, aunque en el largo plazo el efecto sobre esta variable tiende a desaparecer.

El resultado del choque inicial negativo de la base monetaria tiene los efectos esperados sobre la inflación: cae inicialmente y luego se estabiliza en niveles inferiores a los de equilibrio inicial; por lo que la política monetaria contraccionista logra la desinflación esperada. Entonces, ante una reducción del crecimiento de la liquidez, las implicaciones del modelo Buiter-Miller sobre la tasa de interés real, la tasa de cambio real, la producción y la variación de los precios se aproximan a lo encontrado en el ejercicio de impulso respuesta. Se generan unos costos en el periodo de ajuste de la economía en términos de esas variables; aunque si se tienen en cuenta los respectivos intervalos de confianza, esta inferencia no es del todo concluyente, lo que implicaría falta de efectividad de dicho instrumento de política.

En el largo plazo, un choque positivo de la tasa de interés real reduciría su valor, haría más competitiva a la economía y la inflación sería menor que la esperada si hubiera un choque negativo de crecimiento del dinero. No obstante, la producción se mantiene después del choque en un nivel inferior al inicial, lo que implica que el proceso desinflacionario se refleja en una caída del nivel potencial del PIB. Lo anterior significa que las altas tasas de interés observadas al comienzo del periodo de desinflación afectan la capacidad productiva del país.

Finalmente, si se combinaran ambos choques de política, los precios se reducirían más que al aplicarlos por separado; pero la producción en el largo plazo disminuiría, a diferencia de lo que ocurriría frente a un choque sobre el crecimiento de la base monetaria, donde no se vería afectada. Comparando la evolución observada de las variables de la economía colombiana a partir de 1998 con la anterior simulación, los resultados no difieren mucho; lo que sugiere que la política monetaria empleada en ese lapso de tiempo pudo haber tenido repercusiones sobre la actividad económica13.

Descomposición de varianza

La descomposición de varianza del error de pronóstico es un instrumento útil para conocer la importancia relativa de cada una de las variables que componen el modelo sobre una variable específica a través del tiempo. Seguidamente, se determinarán las variables que tienen mayor relevancia para el sistema SVAR estimado para Colombia.

Ante un choque de la base monetaria, como medida de política, tanto en el corto como en el largo plazo, ésta explica el mayor porcentaje de variación de sí misma, en el corto plazo el 100% y en el largo plazo el 59%. Un choque de la inflación explica el 14% aproximadamente de la variación de la base monetaria en el largo plazo, esta respuesta se da un año después, lo cual es razonable. La respuesta de política de una mayor inflación es el control de la base monetaria.

]]> Un choque sobre el PIB tiene un efecto importante sobre la explicación de la variación de la tasa de interés real; tanto en el corto plazo (59%) como en el largo plazo (41%); esto se podría explicar por la relación entre el ingreso (PIB) con la demanda de dinero, y de ésta con las tasa de interés nominal y real.Un choque sobre la tasa de cambio real tiene el mayor efecto tanto en el corto como en el largo plazo, sobre la variación de sí misma (es una variable exógena); en el corto plazo del 89% y en el largo plazo del 73%. El otro choque de mayor importancia es el PIB, en el corto plazo el 7% de la variación es explicada por éste; mientras que en el largo plazo es del 15%.

En el caso de la variación del PIB, el efecto inmediato es explicado en mayor proporción por la tasa de interés real (46%), seguido por la inflación (28%) y luego por sí mismo (22%). Con el tiempo, aumenta la importancia del choque del PIB sobre sí mismo hasta llegar a ser el más importante (37%), sucedido por la tasa de interés real (36%) y la inflación (22%). Por el contrario, el efecto de un choque de la base monetaria no es muy explicativo en la variación del PIB, ni en el corto plazo, ni en el largo plazo (neutralidad del dinero). Es interesante destacar que la inflación parece tener efectos positivos sobre el PIB.

Tanto en el corto (47%) como en el largo plazo (43%), la mayor variación sobre la inflación se debe a choques sobre sí misma. Por otro lado, un choque en la tasa de interés real y en la actividad productiva tienen también efectos en el corto y en el largo plazo sobre la variación de la inflación, en el corto son del 34% y 16% y en el largo del 27% y 15%, respectivamente; en tanto que choques en la base monetaria empiezan a tener su mayor efecto a partir del tercer trimestre con un 11% a partir de ese instante. Así, los choques sobre la base monetaria y la tasa de interés real explican en el largo plazo cerca del 38% de la variación de la inflación, siendo más efectivos en el largo plazo que en el corto.

Descomposición histórica

Derivado del teorema de descomposición de Wold, es posible descomponer los valores históricos del conjunto de variables que componen el SVAR en dos partes. Para J periodos más adelante (T + J), la primera parte sería el valor pronosticado de la variable a partir de la información disponible en T y la segunda parte sería la porción de la variable que se debe a las innovaciones ocurridas entre T + 1 y T + J.

Este ejercicio se realizó para el lapso de mayores cambios y traumatismos en la economía (del segundo trimestre de 1998 al final de la muestra). Al comienzo, el crecimiento anual de la base fue inferior al 10% (e incluso negativo) por seis periodos, el crecimiento trimestral del PIB fue negativo por cinco trimestres consecutivos, la tasa de interés real presentó el mayor ciclo de crecimiento: por encima del 10% por cuatro trimestres y la inflación pasó de dos dígitos a uno solo.

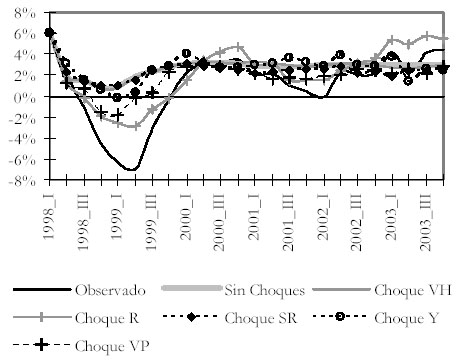

Al comparar la evolución de la inflación observada con la pronosticada sin choques podemos concluir que la inflación pronosticada tuvo una tendencia a disminuir, pero de una forma más suave que la que realmente se dio (gráfica 8). Esto indica que los choques del comienzo del periodo tuvieron fuerte incidencia sobre el proceso desinflacionario. Sin embargo, los choques que realmente influyeron en mayor proporción sobre la tendencia descendente de la inflación observada fueron en orden de importancia el de la tasa de interés real y la base monetaria.

GRÁFICA 8 ]]>

INFLACIÓN EXPLICADA POR CHOQUES DE LAS VARIABLES

Fuente: cálculo de los autores.

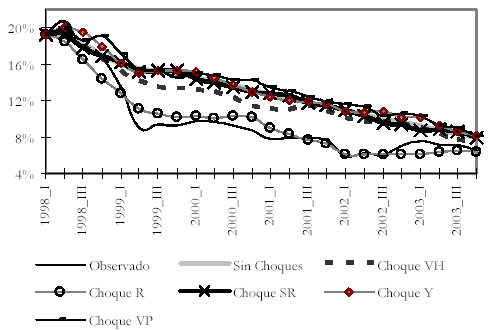

Si se evalúa el comportamiento del PIB trimestral, podemos observar en la gráfica 9 que la caída del PIB se debió principalmente a los efectos recibidos de los choques de las otras variables. Si durante el periodo estudiado no se hubieran presentado choques, la tendencia del PIB hubiera sido estable en niveles de crecimiento del 3% aproximadamente, aunque con un nivel inferior de crecimiento a éste hasta 1999. La caída y posterior recuperación del PIB se explica principalmente por el choque de tasa de interés real, seguido por el choque de la inflación y el choque sobre sí mismo, respectivamente.

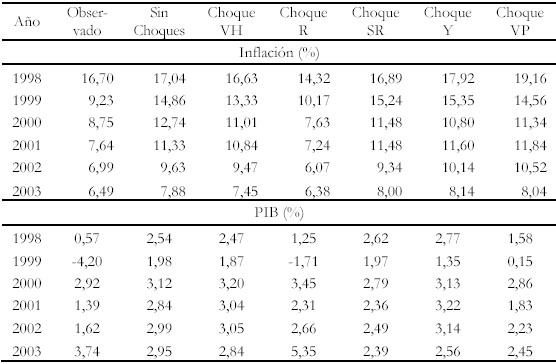

Al analizar la proyección anual de la tasa de inflación y del crecimiento del PIB se reafirma que la variable que influyó más, tanto sobre la inflación como sobre el PIB, fue el choque de la tasa de interés real. El pronóstico que incluye ese choque es el más cercano a la inflación y al crecimiento económico observado; fue el único que predijo la desinflación pronunciada y la caída de la actividad económica en 1999, además de la inflación de un dígito presentada de ahí en adelante (cuadro 3).

GRÁFICA 9

CRECIMIENTO DEL PIB TRIMESTRAL EXPLICADO ]]>

Fuente: cálculo de los autores.

Como ya se mencionó, si no hubieran ocurrido choques en la economía, la desinflación habría sido más gradual y el crecimiento económico no habría disminuido. Esto confirma que con la información disponible antes del segundo trimestre de 1998 no se podía pronosticar este comportamiento (ver Zuccardi 2002).

CUADRO 3

PROYECCIÓN DE LA INFLACIÓN Y DEL CRECIMIENTO DEL PIB EXPLICADOS POR CHOQUES DE LAS VARIABLES DEL SISTEMA

Fuente: cálculo de los autores. ]]>

CONCLUSIONES

Se reconoce que la estabilidad de precios es necesaria. Por ello es loable el esfuerzo del Banco de la República para reducir la inflación en cerca del 20% en 13 años. No obstante, este ajuste tuvo impacto sobre otros indicadores económicos. A partir de la relación entre la variación de la base monetaria, la tasa de interés real, la tasa de cambio real, el PIB y la variación de los precios, el modelo Buiter-Miller analiza el efecto de una desaceleración de la tasa de crecimiento del dinero sobre las demás variables, y encuentra que la contracción monetaria produce pérdidas de producción, de competitividad externa y altas tasas de interés.

Basados en este modelo, y empleando un VAR estructural con restricciones de corto y largo plazo y datos trimestrales de 1990 a 2003, analizamos los costos del ajuste durante el proceso desinflacionario. El elevado incremento de la tasa de interés real en 1998 fue el resultado conjunto de la defensa del techo de la banda cambiaria y del uso del instrumental de política (contracción de la base monetaria y aumento de la tasa de interés interbancaria) y de la necesidad de financiamiento interno del gobierno ante el cierre de los mecanismos de financiamiento externo. Por ello, en el ejercicio de impulso respuesta los choques estructurales de política son: una reducción del crecimiento del dinero, un aumento de la tasa de interés real y la combinación de ambos.

Según el análisis de impulso respuesta, un choque negativo de la base monetaria tiene efectos negativos sobre el crecimiento del PIB en el corto plazo, pero en el largo plazo vuelve a su nivel de equilibrio. Además, se encuentra que ante este choque contractivo, las tasas de interés y de cambio reales se comportan como se esperaría a partir del modelo y de lo que ocurrió en Colombia, inicialmente la primera aumenta y la otra disminuye, para que posteriormente ambas se estabilicen. Estos resultados no son del todo concluyentes para la tasa de interés y de cambio, lo cual supondría costos nulos para la economía al aplicar esta política desinflacionaria.

Al seguir analizando otros resultados obtenidos con el método de impulso respuesta, ante un choque positivo de la tasa de interés real, el proceso desinflacionario genera costos solamente en la actividad productiva. En el caso de aplicar ambos choques de política, la desinflación es mayor que en ambos casos por separado, pero se presentan otra vez costos sobre el PIB.

Asimismo, en el ejercicio de descomposición de varianza del error de pronóstico de la inflación se encontró que la combinación de choques del crecimiento de la base monetaria y la tasa de interés real tienen aproximadamente un efecto del 34% en el corto plazo y del 38% en el largo, siendo el efecto del primero de menor cuantía y relativamente significativo después del tercer trimestre (10%). Sin embargo, un choque de inflación es el que tiene mayor importancia sobre sí mismo (47% y 43% en el corto y largo plazo respectivamente).

Para la variación de predicción del PIB, sigue teniendo un gran peso de explicación la tasa de interés real en el corto y en el largo plazo (en promedio del 36%), aunque el efecto de un choque de la base monetaria no es muy significativo. Otras innovaciones de gran relevancia son las de actividad económica (por ejemplo cambios en la productividad y/o cantidad de los factores) y las de inflación, las cuales suman inicialmente un 50% hasta llegar a ser un 59% aproximadamente.

En el análisis de la descomposición histórica del PIB, explicada por los choques de las otras variables, se puede apreciar que el choque más influyente sobre el PIB observado, para el periodo 1998-II a 2003-IV, fue el de tasa de interés real y luego los de inflación y producción; este resultado es compatible con lo encontrado en el análisis de descomposición de varianza. También es interesante observar, que si en este periodo no se hubieran presentado estos choques, la economía hubiera crecido a niveles sostenidos, aunque no en los niveles esperados.

Reafirmando la hipótesis del trabajo acerca de las causas de la desinflación pronunciada en Colombia, se encontró en la descomposición histórica de la inflación que estas fueron principalmente la tasa de interés y el crecimiento del dinero; variables que se consideran instrumentos principales de la política monetaria aplicada en el periodo analizado. De lo anterior se infiere que la combinación de instrumentos de política fue efectiva en el control de la inflación, pero por otro lado, también tuvieron incidencia negativa en la actividad económica, particularmente, la tasa de interés.

]]> Del ejercicio podemos afirmar que los choques recibidos por la tasa de interés real son los grandes causantes de la desinflación pronunciada y del bajo desempeño en el crecimiento económico del periodo 1998-2003. Es, por tanto, importante realizar un nuevo estudio donde se descompongan los orígenes de estos choques, con el fin de conocer si se deben al uso de otros instrumentos de política monetaria, al creciente déficit fiscal o a otros efectos no captados en el estudio, como el sinnúmero de choques internos y externos a los que ha estado enfrentada la economía colombiana.

NOTAS AL PIE

1. La Constitución de 1991 estableció las nuevas funciones del Banco de la República, una de ellas fue preservar el poder adquisitivo de la moneda circulante (Constitución Política de 1991, artículo 373 y Ley 31 de 1992, artículo 2). Para que cumpla dicha función, se le otorgó autonomía (administrativa, patrimonial y técnica) y sólo se le permite dar crédito al estado si todos los miembros de la Junta Directiva lo aprueban: la primera permite darle credibilidad al Banco en las políticas que implemente y la segunda sirve para no financiar el déficit fiscal (y crear la ilusión de aumentar la inflación).

2. Choques externos como la crisis del sudeste asiático de 1997 a 1998 y su repercusión sobre Rusia y otros países, la recesión mundial de 2001 a 2002, la crisis de Argentina del 2001. Y choques internos como la explosión de la burbuja especulativa de los bienes raíces de 1993-1997, crisis del sistema financiero de 1998 a 1999 y ataques especulativos sobre el tipo de cambio, agudización del conflicto interno.

3. Calculado como (inflación + desempleo) – (crecimiento económico). Entre mayor sea su valor, son mayores los costos para la economía.

4. Número de puntos porcentuales por año de disminución del producto respecto a su tendencia de largo plazo debido a la reducción de la inflación en un punto porcentual.

5. Para una presentación detallada del modelo, ver Argandoña, Gámez y Mochón (1996, sección 2.3, pp. 66-78).

6. Primero se obtiene A0 junto a B de [7]. Como todos los elementos de estas matrices son desconocidos (m2 en total) y ![]() tiene sólo m (m + 1) / 2 parámetros conocidos (por ser una matriz simétrica), se necesitan imponer por lo menos m (m - 1) / 2 restricciones para identificar A0 y D. Luego de obtener A0 es posible conocer los demás parámetros por medio de [5] y [6].

tiene sólo m (m + 1) / 2 parámetros conocidos (por ser una matriz simétrica), se necesitan imponer por lo menos m (m - 1) / 2 restricciones para identificar A0 y D. Luego de obtener A0 es posible conocer los demás parámetros por medio de [5] y [6].

7. El modelo SVAR es un modelo dinámico cuyos coeficientes estimados determinan relaciones lineales entre las variables que lo componen. Vale aclarar que hasta acá, el modelo puede no recoger ciertas características únicas del proceso desinflacionario vivido en Colombia, por lo que es recomendable contrastar los resultados de este trabajo con algún modelo no lineal.

]]> 8. Los signos esperados se ponen en la segunda fila de cada ecuación.9. Dado que para el periodo de este estudio hubo un cambio del año de base del PIB, para empalmar las dos series se aplicó el procedimiento de Zuccardi (2002).

10. En un VAR con dummies estacionales centradas y los resultados no varían significativamente.

11. Se realizó este ejercicio con otras dos formas de transformar los impulsos: la matriz de Cholesky con corrección de los grados de libertad y la matriz de impulsos generalizados. La dinámica de las variables fue la misma, dándole mayor robustez a los resultados encontrados con el modelo SVAR.

12. Al ser el SVAR un modelo lineal y simétrico, los efectos encontrados en el análisis de impulso respuesta ante choques negativos son de igual magnitud en el caso de choques positivos, pero en sentido opuesto. Por tanto, este ejercicio serviría para explicar tanto procesos desinflacionarios como inflacionarios.

13. Los interesados en conocer los resultados detallados del ejercicio de impulso respuesta, y de la descomposición de varianza del error de pronóstico de la sección siguiente pueden comunicarse con los autores.

REFERENCIAS BIBLIOGRÁFICAS

1. Arango, L. E., Iregui, A. M. and Melo, L. F. “Recent behavior of output, unemployment, wages and prices in Colombia: What went wrong?”, Borradores de Economía, 249, Banco de la República, 2003.

2. Argandoña, A., Gámez, C. y Mochón, F. Macroeconomía avanzada I, Madrid: McGraw-Hill, 1996. [ Links ]

3. Ball, Lawrence. “What determines the sacrifice ratio?”, NBER Working Paper, 4306, 1993.

]]> 4. Blanchard, O. and Quah, D. “The dynamic effects of aggregate demand and aggregate supply disturbances”, American Economic Review, 79: 655-673, 1989.5. Buiter, W. H. and Miller, M. “Real exchange rate overshooting and the output cost of bringing down inflation”, European Economic Review, 18(1): 85-123, 1982.

6. Clavijo, Sergio. “Reflexiones sobre política monetaria e ‘inflación objetivo’ en Colombia”, Borradores de Economía, 141, Banco de la República, 2000.

7. Clavijo, Sergio. “Política monetaria y cambiaria en Colombia: progresos y desafíos”, Ensayos sobre política económica, 41-42: 86-141, 2002.

8. Dornbusch, R. “Expectations and exchange rate dynamics”, The Journal of Political Economy, 84(6): 1161-1176, 1976.

9. Echeverry, J. C., Escobar, A. y Santa María, M. “Tendencias, ciclos y distribución del ingreso en Colombia: una crítica al concepto de modelo de desarrollo”, Archivos de Macroeconomía, 186, Departamento Nacional de Planeación, 2002.

10. Fernández, A. “Reformas estructurales, impacto macroeconómico y política monetaria en Colombia”, Documento CEDE, 18, 2003.

11. Gali, Jordi. “How well does the IS-LM model fit postwar U.S. data?”, The Quarterly Journal of Economics, 107(2): 709-738, 1992.

12. Gómez, J. and Julio, J. M. “Transmission mechanisms and inflation targeting: the case of Colombia’s disinflation”, Borradores de Economía, 168, Banco de la República, 2001.

13. Hernández, A. y Tolosa, J. “La política monetaria en Colombia en la segunda mitad de los años noventa”, Borradores de Economía, 172, Banco de la República, 2001.

]]> 14. King, Robert et al. “Stochastic trends and economic fluctuations”, American Economic Review, 81(4): 819-840, 1991.15. Melo, L. F. y Hamann, F. “Inflación básica: una estimación basada en modelos VAR estructurales”, Borradores de Economía, 93, Banco de la República, 1998.

16. Misas, Martha y López, Enrique. “El producto potencial en Colombia: una estimación bajo VAR estructural”, Borradores de Economía, 94, Banco de la República, 1998.

17. Misas, Martha y López, Enrique. “Un examen empírico de la curva de Phillips en Colombia”, Borradores de Economía, 117, Banco de la República, 1999.

18. Misas, Martha y López, Enrique. “Desequilibrios reales en Colombia”, Borradores de Economía, 181, Banco de la República, 2001.

19. Restrepo, J. E. “Modelo IS-LM para Colombia: relaciones de largo plazo y fluctuaciones económicas”, Archivos de Macroeconomía, 65, Departamento Nacional de Planeación, 1997.

20. Reyes, J. D. “The cost of disinflation in Colombia – a sacrifice ratio approach”, Archivos de Macroeconomía, 243, Departamento Nacional de Planeación, 2003.

21. Sarmiento, E., Pontón, A. y Cardona, C. H. “Evidencia sobre las desinflaciones: experiencia internacional”, Borradores de Economía, 102, Banco de la República, 1998.

22. Urrutia, Miguel. “Una visión alternativa: la política monetaria y cambiaria en la última década”, Revista mensual, Banco de la República, 5-27, 2002.

23. Urzua, C. M. “Omnibus tests for multivariate normality based on a class of maximum entropy distributions”, Advances in Econometrics, 12: 341-358, 1997.

]]> 24. Vlaar, Peter. “Shocking the eurozone”, European Economic Review, 48: 109-131, 2004.25. Zuccardi, I. E. “Crecimiento y ciclos económicos: efectos de los choques de oferta y demanda en el crecimiento colombiano”, Planeación y Desarrollo, 33(1): 55-104, 2002.

]]>