- el análisis de las características de la demarcación hidrográfica, el estudio de las repercusiones de la actividad humana sobre las aguas superficiales y subterráneas, y el análisis económico del uso del agua;

- un registro de las zonas declaradas de protección especial en cada distrito de cuenca fluvial.

Finalmente, la Directiva plantea un conjunto de estrategias para combatir la contaminación de las aguas, mediante la eliminación de una serie de sustancias calificadas como prioritarias en función del daño que provocan en el medio acuático o el que ocasionan a través del mismo.

En definitiva, la Directiva se erige como una importante aportación a lo que se viene denominando nueva cultura del agua, en la que se reconoce el valor del agua en todas sus manifestaciones: económica, social y medioambiental; asimismo, advierte una serie de plazos durante los cuales los diversos agentes económicos implicados, tanto públicos como privados, han de ir adaptándose a tales exigencias. De entre tales agentes económicos, nuestra atención se concentra en las empresas de tratamiento y abastecimiento urbano de agua, las cuales, a tenor de lo expuesto, deberán diseñar los mecanismos necesarios para que se puedan conocer los costes incurridos en la obtención y prestación del servicio de abastecimiento de agua, incluidos los medioambientales. Y todo ello no sólo con el fin de que pueda tener su debida aplicación el principio de recuperación de los costes del servicio de aguas al que se alude en el precepto legal, sino también porque la determinación de las magnitudes medioambientales son, al mismo tiempo, un requerimiento derivado de la filosofía del desarrollo sostenible, que otorga una gran importancia a la preparación de información centrada en la actuación medioambiental de la entidad.

Ahora bien, asumiendo que tales empresas tienen la necesidad de generar información sobre los costes en general, y sobre los costes medioambientales (y otras magnitudes) en particular, hemos desarrollado un proyecto que ha culminado con la propuesta de una metodología para la determinación de los costes -medioambientales y no medioambientales- asociados a la totalidad de las actividades desempeñadas por las empresas de tratamiento y abastecimiento urbano de agua. Como quiera que la presentación de dicho trabajo y las conclusiones que del mismo se derivan excederían los límites de este artículo, a los efectos de acotar su extensión centraremos nuestro objetivo en la metodología que permite, de una parte, proceder al cálculo del coste del agua desalada y, de otra, determinar otras magnitudes medioambientales (pérdidas, externalidades y riesgos, todas ellas de carácter medioambiental), asociadas a la actividad de desalación de aguas.

Para ello, en primer lugar, efectuamos un breve análisis de las actividades productivas de las empresas de tratamiento y abastecimiento urbano de agua, lo que nos permitirá definir objetivos de cálculo de costes para estas entidades. Ante la imposibilidad de ahondar, en el presente trabajo, en el análisis y cálculo de costes de todas las actividades, centraremos nuestra atención en la desalación de aguas, para llegar a exponer el método de cálculo que resulta de aplicación para la determinación del coste de los outputs generados como consecuencia del desarrollo de esta actividad. Para ello, realizaremos previamente una somera descripción de los principales procesos de desalación, centrándonos, seguidamente, en el proceso de desalación por destilación. El trabajo culmina con un resumen de las principales conclusiones alcanzadas a lo largo del mismo.

2. Las actividades productivas de las empresas de tratamiento y abastecimiento urbano de agua

Con la denominación genérica de empresas de tratamiento y abastecimiento urbano de agua nos referimos a todas aquellas unidades económicas que desarrollan las actividades de captación, tratamiento y distribución del agua, así como la recogida y depuración de las aguas residuales. Estas empresas llevan a cabo unos procesos productivos determinados con el fin de suministrar agua de abasto a la población, no desarrollando una actividad pura de servicios, pues, además de tal suministro, actúan sobre el agua para hacerla útil para el consumo (tratamiento) o adecuada para su vertido al medio natural (depuración) sin que dicho medio se vea alterado (al menos dentro de los límites establecidos por la legislación vigente).

Teniendo en cuenta las peculiaridades que rodean a estas entidades, parece adecuado diferenciar en su ciclo de explotación dos grupos de funciones básicas: transformación y distribución. La primera de estas funciones se refiere a la realización de actividades en las que existe un claro proceso de actuación sobre un bien tangible (materia prima) para transformarlo en producto útil para su consumo, obteniendo como resultado un conjunto de outputs tangibles. La función de distribución se concreta en el acercamiento del output principal a los distintos puntos de consumo.

]]> La función de transformación engloba los siguientes procesos:- Captación: proceso mediante el cual se captan de fuentes superficiales o subterráneas, y con medios propios, los volúmenes del recurso necesarios para el desarrollo de las actividades que les son propias. Se genera, así, una corriente de agua salobre que define un producto semiterminado. Dicho producto requiere un tratamiento posterior en la Estación de Tratamiento de Aguas Potables para su adecuada distribución a la población; asimismo, se puede generar una corriente de agua de abasto, obteniéndose así un producto terminado, que se llevará por las conducciones generales hasta los depósitos reguladores, donde es almacenado hasta su distribución.

- Potabilización: el agua salobre procedente tanto del proceso de captación como de empresas externas es tratada en las Estaciones de Tratamiento de Aguas Potables, donde a partir del mencionado influente y otros factores productivos se lleva a cabo un conjunto de procesos que dan lugar a la obtención de agua potabilizada[2]. Dada sus condiciones sanitarias, este tipo de agua puede calificarse como agua de abasto, y es llevada mediante conducciones hasta los depósitos reguladores para su posterior distribución a la población.

- Desalación: proceso en el que a partir del agua salobre procedente del mar se lleva a cabo la separación del agua y las sales. Dependiendo de la forma de desalación que se adopte se pueden generar otros productos distintos del principal: agua desalada.

- Depuración: a partir de las aguas residuales se realiza un conjunto de actividades encaminadas a reducir las impurezas que contienen y a devolver tales volúmenes de agua a un medio receptor (mar, río, etc.), cumpliendo los parámetros establecidos por la legislación vigente. Fruto de tal proceso se suele obtener al menos un producto principal (agua depurada) y residuos (lodos o fangos tratados).

- Actividades de mantenimiento y reparación: encaminadas tanto al mantenimiento preventivo como a la reparación de averías. Estas actividades adquieren una importancia singular en este tipo de empresas.

]]>

Realización de análisis químicos: actividades dirigidas a la obtención de unos outputs complementarios a las distintas manifestaciones del recurso hídrico, que se concretan en determinados servicios que se prestan a los clientes que lo solicitan.

Por su parte, la función de distribución comienza una vez obtenida el agua de abasto, para distribuirla a los consumidores desde los depósitos en los que se encuentra almacenada. Esta función constituye una actividad productiva básica de este tipo de empresas, hasta el punto de que puede darse el caso de que concreten su actividad sólo en la adquisición y distribución del recurso hídrico a la población.

3. Objetivos de cálculo de costes

Si bien el conocimiento del coste de los productos y servicios que prestan las empresas objeto de atención adquiere la misma importancia y relevancia que en cualquier otra tipología empresarial, no cabe duda de que la determinación del coste del output principal de este tipo de empresas tiene también otro tipo de connotaciones.

Por una parte, la anteriormente citada Directiva Marco del Agua plantea el requerimiento de que a partir de 2010 el precio del agua de abasto deba cubrir la totalidad de los costes incurridos para que la población pueda disponer de ella en los correspondientes puntos de consumo cuando así lo precise. Por otra parte, nos encontramos con un recurso que se integra dentro de los servicios públicos que la Administración debe procurar a los ciudadanos, y, por tanto, el precio que éstos deben en principio pagar ha de estar en función del coste incurrido para su obtención y comercialización[3].

]]> Así pues, no cabe duda de la necesidad de calcular el coste del agua de abasto, configurándose éste como un claro objetivo de cálculo en estas empresas. Asimismo, las distintas actividades productivas que llevan a cabo las referidas empresas y la gestión del recurso en el marco de la filosofía del desarrollo sostenible, nos lleva a definir otros posibles objetivos de cálculo de costes relevantes (tabla 1[4]).Como puede observarse, en la tabla 1 hemos considerado una serie de objetivos que aunque en su literalidad no representan un coste en sí mismo, entendemos que son claramente objetivos de cálculo para una adecuada gestión medioambiental de la entidad.

Ante la imposibilidad de abordar el proceso de formación de todos los objetos de cálculo, nos ha parecido interesante centrarnos en el cálculo de costes del agua desalada. Dicho interés se justifica, no sólo porque la desalación es el proceso a través del cual es abastecida prácticamente la totalidad de algunos entornos geográficos, sino porque tales procesos han sido propuestos por no pocos agentes económicos. En España se ha propuesto como alternativa a algunos de los planteamientos contenidos en el Plan Hidrológico Nacional aprobado en 2001 (Real Decreto Ley 10/2001) y modificado en 2004 (Real Decreto Ley 2/2004). En esta última modificación se propone, precisamente, la construcción y/o ampliación de (en algunos casos numerosas) desaladoras en las cuencas hidrográficas del Sur, del Segura, del Júcar y de Cataluña. Por su parte, en Colombia conocemos que esta forma de obtención de agua se utiliza en las islas de San Andrés y Providencia. Con el propósito señalado, analizamos, como paso previo y con la brevedad requerida, las peculiaridades de los distintos procesos de desalación.

A pesar de que el objetivo final del trabajo gira en torno al coste del agua desalada, nos parece oportuno realizar algunos comentarios en torno a la cuantificación del riesgo medioambiental y la valoración de las externalidades. Con relación a la primera de ellas, pudiera llevarse a cabo en los términos en que se plantea la misma a efectos de su configuración como pasivo medioambiental o, al menos, ésta pudiera servir de orientación en la cuantificación del riesgo con el fin de generar información que se considere de utilidad para la gestión medioambiental. A este respecto cabe destacar la profusión de trabajos publicados, sobre todo en Estados Unidos, en los que se proponen diversas metodologías para su determinación. Para la U.S. EPA (1996, pp. 14-15), tales metodologías incluyen, entre otras, las técnicas actuariales, la modelización y la opinión de expertos, pudiendo presentarse de forma aislada o bien combinadas entre sí.

Podemos también hacer referencia a las diferentes disposiciones legales que tratan la problemática de la valoración contable de la responsabilidad medioambiental. Dada la importancia atribuida a su estudio, diferentes organismos, como el Accounting Advisory Forum[5], el FASB o la AICPA, han emitido pronunciamientos en torno a dicha problemática, además del propio IASC[6], que, a través de la NIC 37[7], propone ejemplos ilustrativos de aplicación de sus reglas a diversos casos. Cabe reseñar en este sentido que, si bien la Recomendación de la Comisión Europea de 2001 recoge diversos aspectos relativos a la cuantificación de las responsabilidades ambientales (párrs. 3.22-3.26), su contenido no es novedoso, al constituir una refundición de las normas elaboradas por los organismos anteriormente citados.

Es evidente que la valoración económica del daño medioambiental no es una operación que pueda realizarse uno actu, de una vez y para siempre[8]. Pensemos que, en algunos casos, los litigios y reclamaciones resultantes pueden durar varios años hasta que comienzan las operaciones de reparación. Así, parece razonable afirmar que, en las etapas iniciales, la cuantificación monetaria del daño será más difícil que en las fases siguientes, razón por la cual las cifras que pudieran obtenerse, que generalmente oscilarán dentro de un rango de valores más o menos amplio en función de la precisión de la cuantificación, están siempre sujetas a una revisión posterior.

En suma, para la cuantificación del riesgo medioambiental se considerarán las técnicas que se estimen más adecuadas, según el riesgo que se trate, obteniendo así un valor que puede entrañar subjetividad, aunque de ninguna manera arbitrariedad, debiendo jugar un papel esencial, a nuestro juicio, en la elección de la metodología a utilizar, la opinión de la dirección, basada en su experiencia, y la de los expertos medioambientales en la desalación de aguas o en el sector de tratamiento y abastecimiento urbano de agua.

Por lo que respecta a externalidades, tales como emisiones de gases, vertidos de salmuera al medio acuático, posibles fugas de combustibles, etc., debemos reseñar que existen en la literatura medioambiental diversas metodologías para su valoración, como son:

- El método de la respuesta a la dosis, de los costes evitados o de los costes inducidos, que trata de crear la denominada función dosis-respuesta, a través de la cual se representa de qué forma un receptor se ve afectado por las externalidades. Para ello, se establece la relación entre los niveles de contaminación y el daño físico para, posteriormente, asignar precios a este último (p.ej.: se podrían relacionar los vertidos de salmuera en una zona determinada con la reducción de seres vivos en el medio acuático, asignándole un valor a esto último). A pesar de que este método puede presentar algunas deficiencias[9] , si un impacto específico puede ser atribuido a la actividad desempeñada por la empresa de tratamiento y abastecimiento urbano de agua, los métodos basados en la respuesta a la dosis pueden ser teóricamente válidos para evaluar los costes económicos del daño. Si, por el contrario, el reconocimiento de la causa y el efecto es menos preciso (como ocurre con la emisión de gases en una misma zona), puede existir una gran resistencia a reconocer el daño, dada la dificultad, entre otras razones, de delimitar la distribución de responsabilidades entre las partes potencialmente causantes y los posibles litigios que podrían entablarse al objeto de delimitar dicho reparto. ]]>

- Método de los costes de las medidas de corrección o método de los costes de control, que consiste en evaluar los costes de las medidas necesarias para restablecer la situación anterior al daño social o medioambiental causado. Bajo esta aproximación, las estimaciones se realizan, por tanto, a partir del coste de instalación y operación de equipos y tecnologías de control de la polución, que permitirían controlar (reducir o eliminar) la contaminación en cuestión hasta un nivel determinado[10]. De esta manera, tal coste equivaldría, de cierta forma, a lo que la sociedad está dispuesta a pagar para anular todos los impactos sociales y ambientales que no están siendo soportados por la empresa en cuestión. Así pues, se obtendría una estimación del valor de la externalidad sin cuantificar directamente el daño ambiental o social causado. Se trata, en definitiva, de valorar la externalidad por lo que le supondría a la empresa internalizarla.

- Método de preferencias declaradas o valoración contingente. Trata de obtener la opinión de los individuos acerca del valor del impacto que se quiere evaluar; de esta manera, se les plantea su disponibilidad a pagar porque no se produzca un impacto cualquiera o cuál sería la compensación exigida por el impacto en cuestión. Así, mediante una encuesta se puede ofrecer hipotéticamente un impacto a un precio determinado, que la persona encuestada puede aceptar o no, como se hace de forma cotidiana con multitud de bienes privados (Riera, 1993, p. 318)[11].

A pesar de la existencia de los métodos comentados para proceder a la valoración de las externalidades, lo cierto es que existen determinados impactos medioambientales especialmente difíciles de valorar, como el efecto sobre el medio acuático que provocan los vertidos de salmuera. En tales casos, no es posible la internalización en su sistema de precios de costes, si bien la empresa, y en cualquier caso la entidad responsable del servicio, debe pensar en su conocimiento, al menos en unidades físicas, de forma que esta información sea tenida en cuenta para la gestión medioambiental.

4. El proceso de desalación de agua

Como hemos señalado, el proceso de desalación consiste en separar el agua y las sales del influente procedente del mar[12], actividad que tiene lugar en las estaciones desaladoras. A título de ejemplo, señalar que en España, si bien los volúmenes de agua desalada generada mediante este proceso son prácticamente inexistentes a nivel estatal (tabla 2), en el contexto canario se erige como la principal fuente de recurso hídrico (tabla 3), debido a las reducidas captaciones que se realizan desde las fuentes subterráneas (pozos, galerías, etc.) y fuentes superficiales (embalses). De esta manera, el escaso porcentaje a nivel estatal de agua desalada producida (1% en 1998 y 1999, y 2% en 2000) se debe, casi en su totalidad, a la generada en la Comunidad Autónoma de Canarias.

]]> [13]

Si bien desde un punto de vista tecnológico existen múltiples procedimientos que permiten desalar el agua del mar, lo cierto es que industrialmente sólo se han generalizado los siguientes: destilación súbita, destilación multiefecto, compresión de vapor, desalación por ósmosis inversa, electrodiálisis e intercambio iónico. Tales procesos[14] pueden agruparse en los siguientes conjuntos que serán descritos brevemente a continuación:

- desalación por destilación, que incluiría la destilación súbita, la destilación multiefecto y la compresión de vapor; ]]>

- desalación por ósmosis inversa; y

- otros procesos de desalación, que incluyen la electrodiálisis y el intercambio iónico.

4.1. Desalación por destilación

En este tipo de procesos, la separación del agua y las sales se lleva a cabo mediante la evaporación. Las tecnologías existentes se diferencian en la forma en que tal evaporación es realizada y, consecuentemente, en el propio diseño de las instalaciones.

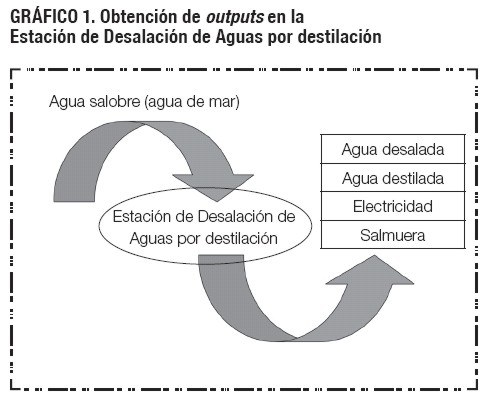

El agua utilizada en el proceso es captada directamente del mar mediante un mecanismo incluido en la propia instalación. Con relación a otros factores productivos utilizados en el proceso, debe indicarse que algunas de las particularidades más significativas se refieren al relevante consumo de combustible en forma de fuelóleo -utilizado en las calderas de vapor en sustitución de la energía eléctrica- y al consumo de diversos tipos de reactivos químicos, necesarios, con distintos propósitos, a lo largo del desarrollo de cualquier proceso de desalación. El agua desalada obtenida se integra, conjuntamente con el agua potabilizada y el agua de abasto adquirida, en el total del agua de abasto que distribuyen las empresas de tratamiento y abastecimiento urbano de agua.

]]> Si bien denominamos al efluente que surge de los procesos de desalación por destilación con el término agua desalada, lo cierto es que desde un punto de vista estrictamente técnico, toda agua generada en una instalación que utilice cualquier mecanismo de destilación o evaporación tiene la cualidad de agua destilada. No obstante, en nuestro caso reservamos esta última denominación para referirnos al efluente de agua pura que se genera, merced a un tratamiento específico otorgado a determinadas cantidades de agua desalada, en la propia instalación de desalación por destilación[15]. El agua destilada se encuentra en continua recirculación en el proceso, ya que es requerida por la caldera de vapor para el desarrollo de sus actividades; no obstante, suele ser habitual que la empresa venda algunas cantidades de este recurso, principalmente a industrias farmacéuticas, en cuyo caso los volúmenes solicitados, relativamente escasos, son retirados directamente del proceso.Asimismo, con el fin de optimizar el rendimiento de estas estaciones, las calderas de vapor incorporan un generador que permite aprovechar la energía térmica producida para transformarla en electricidad, que es vendida a las empresas del sector eléctrico[16], en virtud de la legislación vigente.

Además de lo anterior, el proceso de separación del agua de las sales genera un efluente con un alto contenido de estas últimas, que recibe la denominación de salmuera. Este desperdicio es vertido directamente al mar desde la propia estación desaladora, mediante un mecanismo integrado en la misma[17]. Así pues, independientemente del proceso de destilación utilizado, en todos ellos se obtiene, a partir del agua salobre (agua del mar) y con la colaboración de otros factores productivos, un producto principal (agua desalada), dos subproductos (agua destilada y electricidad) y un desperdicio (salmuera) (gráfico 1).

4.2 Desalación por ósmosis inversa

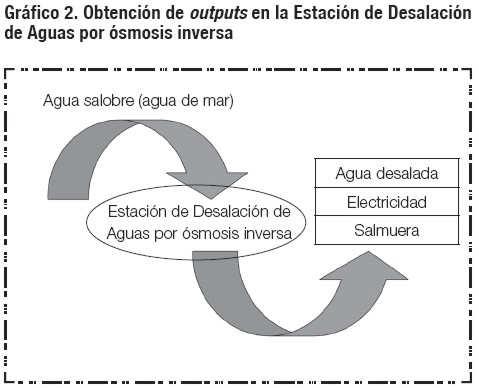

]]> La ósmosis es un proceso natural según el cual si disponemos de dos soluciones con distinta concentración de sales, separadas por una membrana por la que únicamente puede pasar el agua, comienza a traspasar agua de la solución más pura a la que menos lo está; el proceso continúa hasta que ambas soluciones contengan el mismo nivel de concentración en sales.La ósmosis inversa trata de invertir este proceso natural, de tal manera que se consigue obtener una solución con baja concentración en sales y otra con alta concentración (salmuera). Para ello es necesario someter a una solución concentrada en sales, que se encuentra en contacto con una membrana, a una presión tal que únicamente pase hacia el otro lado de la membrana una parte de la solución con baja concentración en sales, ya que la mayor parte de estas últimas no puede traspasar la citada membrana.

Con respecto a los factores distintos al agua salada utilizada en este proceso destacan, por su singularidad, los reactivos químicos y los altos consumos de electricidad, adquirida en alta.

Mediante la incorporación del agua salobre procedente del mar y de otros factores productivos, el proceso de desalación por ósmosis inversa da lugar a la obtención de un producto principal (agua desalada), un subproducto (electricidad) y un desperdicio (salmuera) (gráfico 2).

Con respecto al agua desalada, ésta se integra, como ya hemos apuntado, con el resto del agua de abasto para su posterior distribución. La energía eléctrica adquiere una gran relevancia en este tipo de procesos, lo que ha originado que en la mayor parte de los casos las estaciones desaladoras por ósmosis inversa incorporen mecanismos integrados en la propia instalación que permiten la obtención de energía eléctrica, al objeto de que pueda ser consumida íntegramente en el propio proceso productivo. Finalmente, la salmuera generada es vertida al mar, como en el caso anterior y de la misma forma.

]]>

4.3. Otros procesos de desalación

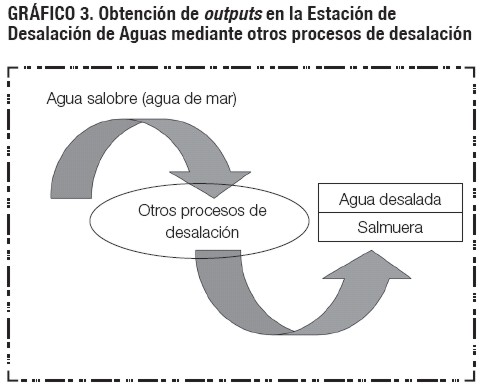

El último grupo está integrado, como ya hemos señalado, por la electrodiálisis y el intercambio iónico, procesos mucho menos extendidos y prácticamente inexistentes en entornos como el del Archipiélago Canario. Cabe resaltar que en ellos se lleva a cabo la separación del agua y las sales mediante un proceso en el cual, a partir del agua salobre procedente del mar y con la necesaria colaboración de otros factores productivos, se obtiene un producto principal (agua desalada) y un desperdicio (salmuera), elementos cuya naturaleza y destino ya han sido descritos con anterioridad (gráfico 3).

Finalmente, debemos precisar que sea cual fuere el proceso de desalación, la totalidad de actividades que en la desaladora tienen lugar, desde la captación del agua salada hasta la obtención de sus diversos outputs, se llevan a cabo en una instalación que conforma un todo unitario e indivisible.

5. Algunas consideraciones en torno a la fase de localización de costes

]]> Teniendo en cuenta los objetivos que nos hemos planteado en el presente trabajo, la localización de costes debe realizarse en la forma que permita discriminar las partidas medioambientales del coste del agua desalada, así como conocer su incidencia en el centro que configura el coste de la actividad de desalación, para su posterior afectación a cada objetivo de cálculo de costes.En primer lugar, y atendiendo a las diversas definiciones que se ofrecen en la literatura contable respecto a las partidas medioambientales[18], cabe plantearse, a efectos de realizar la oportuna localización de costes, qué entiende la directiva europea por coste medioambiental, habida cuenta el distinto alcance que pudiera tener tal concepto.

Parece lógico pensar que al tratarse de una directiva de la Unión Europea, deba ser entendido el coste medioambiental como el coste de las medidas adoptadas por una empresa, o por otras en nombre de ésta, para evitar, reducir o reparar daños al medio ambiente que resulten de sus actividades ordinarias, donde quedan excluidas las pérdidas medioambientales, éstas son, las sanciones o multas por inobservancia de la normativa medioambiental y las compensaciones a terceros por pérdidas o perjuicios causados por la contaminación medioambiental generada (Comisión Europea, 2001).

Partiendo de tal afirmación, cabría entender el coste medioambiental como el importe de los factores incorporados al proceso de producción de la empresa con la finalidad de desarrollar actividades para prevenir, reducir o minimizar los daños al medio natural. Se trata de una definición que atiende a un criterio funcional y que considera únicamente las partidas que han sido internalizadas, lo cual podría conducir a plantearnos, si esto es así, por qué la directiva indica que debe aplicarse el principio de recuperación de los costes, incluidos los medioambientales, es decir, por qué diferencia los costes de los servicios y los costes medioambientales, si atendiendo a la definición apuntada, dado que los segundos son partidas internalizadas, están incluidos en los primeros, aunque no con el calificativo de medioambiental.

Asimismo, queda también por dilucidar si tal planteamiento pudiera corresponderse con una intención de incorporar otro tipo de partidas medioambientales, pues la directiva no hace una manifestación expresa en cuanto a la consideración de las siguientes cuestiones en los costes medioambientales:

- la consideración del criterio por naturaleza,

- las pérdidas medioambientales,

- el riesgo medioambiental.

]]>

las externalidades y

A nuestro juicio, el coste de explotación, e incluso el de empresa, del agua desalada, al cual resulta de aplicación la directiva, debe incorporar los costes medioambientales, entendidos como importe de los factores incorporados al proceso de producción de la empresa con la finalidad de desarrollar actividades para prevenir, reducir o minimizar los daños al medio natural.

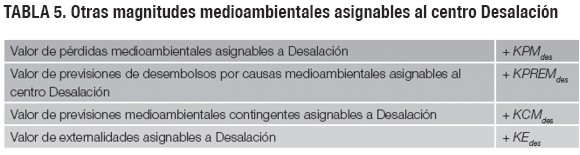

Pero independientemente de que no se consideren en el coste de explotación y de empresa del agua desalada otras partidas medioambientales distintas a la que hemos definido como costes medioambientales, entendemos que para una adecuada gestión medioambiental de la empresa sería conveniente disponer de unos outputs de información adicionales, entre los que se encuentran algunos -pérdidas medioambientales, riesgos medioambientales y externalidades- para cuya captación, tratamiento y generación pueden utilizarse las técnicas y procedimientos contables.

Por ello, en la fase de localización de costes consideramos los siguientes grupos de costes para la estación desaladora:

- Costes medioambientales (M). Para localizar los costes que se corresponden íntegramente con actividades de prevención, reparación y minimización asignables al centro Desalación.

- Pérdidas medioambientales asignables al centro (PM). Integrará el valor de las multas, sanciones e indemnizaciones que soporta la empresa derivadas de la actividad desarrollada en la estación.

- Previsiones de desembolsos por causas medioambientales asignables al centro (PREM). Para configurar el valor de los riesgos medioambientales de la empresa atribuibles a la actividad desempeñada en la estación. Recogen, por tanto, las cuantías estimadas de obligaciones medioambientales ciertas que surgen como consecuencia del desarrollo de las actividades propias de la desalación en un ejercicio determinado, pero cuyo desembolso tendrá lugar en un momento futuro no determinado.

- Previsiones contingentes asignables al centro (CM). Para localizar el valor de las contingencias motivadas por la actividad desarrollada.

- Valor de externalidades asignables a la estación (E). Para configurar el valor de las emisiones de gases, fugas de combustibles, ruidos, olores, vertidos de salmuera al medio receptor, entre otros, que devienen de la realización de las actividades propias de la desalación.

]]>

Costes no medioambientales (NM). Para configurar el coste por la realización de actividades para las que puede afirmarse que no existe ninguna finalidad medioambiental.

6. Método de cálculo del coste del agua desalada

Determinado el coste de la actividad de desalación, corresponde su afectación a los distintos objetivos de cálculo relacionados con el proceso que se lleva a cabo en la estación, considerando que pretendemos no sólo configurar el coste del agua desalada, sino también generar información medioambiental que pueda ser utilizada en el amplio marco de la gestión medioambiental de la entidad.

Si nos centramos en el proceso de desalación de mayor complejidad teórica para la determinación de su proceso de cálculo (desalación por destilación) -proceso que, al mismo tiempo, es el que genera la mayor diversidad de outputs y la mayor cantidad de agua de abasto en determinados contextos geográficos (como el del Archipiélago Canario[19])-, debemos proceder a la afectación de las distintas partidas diferenciadas en el centro Desalación en la forma que muestra el gráfico 4.

Nos resta tan solo plantearnos cómo afectar el coste de la estación, medioambiental y no medioambiental, a los tres outputs resultantes del proceso: agua desalada, agua destilada y electricidad. Es evidente que:

KDES = ADTV kdt + EL kel + ADES kdes [1]

KDES = KDESm + KDESnm [2]

KDES: Coste total del centro Desalación.

KDESm: Coste medioambiental del centro Desalación.

KDESnm: Coste no medioambiental del centro Desalación

ADTV: Metros cúbicos de agua destilada vendida

kdt: Coste unitario del agua destilada vendida

EL: Kilovatios/hora de electricidad obtenida

kel: Coste unitario del kilovatio/hora de electricidad obtenida

ADES: Metros cúbicos de agua desalada obtenida

kdes: Coste unitario del metro cúbico de agua desalada obtenida

]]> En la estación tiene lugar un proceso conjunto del que es imposible diferenciar los costes de cada uno de los outputs, por lo que se debe aplicar un método que parta de las hipótesis del denominado método de sustracción[20], toda vez que nos encontramos ante un producto principal (agua desalada) y al mismo tiempo con dos subproductos[21] que se venden (electricidad y agua destilada[22]). Como es sabido, este método de cálculo parte de la idea de que la rentabilidad del proceso es proporcionada por el producto principal, otorgándosele al subproducto una rentabilidad nula, por lo que, en consecuencia, el coste de este último ha de ser igual a su precio de venta.Por consiguiente, por lo que se refiere a la electricidad, se trata de un subproducto que se vende a la compañía eléctrica que tiene a su cargo el suministro de este servicio, no originándose en la empresa coste adicional alguno para su suministro. Así pues, si anulamos su rentabilidad, obtenemos el coste unitario del kilovatio/ hora obtenida de electricidad, esto es:

EL pvel - KEL = 0 [3]

siendo:

y por tanto:

pvel: Precio de venta unitario de la electricidad

KEL: Coste total de explotación de la electricidad obtenida y vendida[23] en su totalidad

Asimismo, y de forma análoga, anulando la rentabilidad del agua destilada vendida, subproducto que es vendido principalmente a empresas farmacéuticas, obtenemos:

siendo:

ADTV: Metros cúbicos de agua destilada vendida

pvdt: El precio de venta unitario del agua destilada vendida

KDTV: Coste total de explotación del agua destilada vendida

]]> OCDTv: Otros costes generados en la empresa para el agua destilada vendida con posterioridad a la obtención de ésta en la fase de DesalaciónBajo la hipótesis de trabajo de que:

y dado que:

obtenemos:

en cuya consecuencia, el coste del producto principal (agua desalada: Kds) vendrá dado por:

Por su parte, el coste de explotación del agua desalada con discriminación del coste medioambiental y no medioambiental se formaría como presentamos de forma esquemática en la tabla 4. Con tal fin hemos de considerar que la proporción del valor de cada subproducto sobre el coste total del centro ha de ser idéntica a la resultante para cada uno de ellos en caso de no efectuar la discriminación, es decir si:

siendo â y ë el porcentaje que supone la valoración otorgada a la electricidad y al agua destilada, respectivamente, en caso de no efectuar la discriminación de costes apuntada, tenemos que (denotamos con los subíndices m y nm el carácter medioambiental y no medioambiental, respectivamente, de las magnitudes):

]]>

Una vez expuesta la determinación del coste de explotación del agua desalada, para concluir, nos resta la realización de algunos comentarios con relación a los objetivos de cálculo de coste medioambientales.

En primer término, debemos señalar que como objetivo de cálculo de coste no hemos definido el coste de los recursos naturales adquiridos, no habiendo hecho referencia al mismo ni tan siquiera implícitamente. Esto es así porque suponemos que, en la actividad desaladora, la empresa no ha tenido que adquirir agua satisfaciendo un precio por la misma; más concretamente, el recurso natural (el agua salada) ha sido obtenido directamente del mar, por lo que la entidad no ha soportado coste alguno.

]]> De otra parte, con relación al coste de prevención, reparación y minimización de daños medioambientales, sí que lo hemos considerado como objetivo de cálculo de costes, y aunque no hemos hecho mención explícita al mismo durante el proceso de formación del coste del agua desalada, sí se ha considerado de forma implícita, toda vez que al no existir coste de recursos naturales adquiridos, la totalidad de los costes medioambientales diferenciados se corresponde con costes destinados a prevenir, reparar o minimizar daños medioambientales.Finalmente, con respecto al valor de las pérdidas medioambientales, previsiones de desembolsos por causas medioambientales, contingencias medioambientales y externalidades, aunque entendemos que no deben formar parte del coste de explotación del agua desalada al no corresponderse con consumos de factores para su producción, sí que creemos totalmente justificado que se ofrezcan las cuantías que han alcanzado estas magnitudes durante la elaboración del agua desalada a lo largo de un determinado período (tabla 5), para lo cual se debe proceder a su cuantificación siguiendo alguna de las metodologías indicadas con anterioridad.

Conclusiones

En la Directiva del Consejo de diciembre de 2000, por la que establece un marco comunitario de actuación en el ámbito de la política de aguas (Directiva Marco del Agua), se plantea todo un conjunto de acciones que inciden en la gestión del recurso hídrico, bajo la filosofía de la nueva cultura del agua. Consecuentemente, quienes ostentan la titularidad del servicio de abastecimiento urbano de agua -los Ayuntamientos- deberán tener en cuenta, bien sea por sí mismos -gestión directa- o a través de una empresa privada -gestión indirecta-, la recuperación de los costes relacionados con el recurso hídrico, incluidos los medioambientales, en virtud del principio quien contamina paga. Para implantar los mecanismos que permitan conocer los referidos costes se dispone hasta el año 2010. Ello podrá suponer para el consumidor de agua de abasto un incremento en las tarifas de suministro, pero tal aumento no puede ser una consecuencia de ineficiencias en el desarrollo de las actividades que le son propias. Se necesita, por tanto, diseñar una metodología que permita llevar a cabo el cálculo, análisis y control de la totalidad de costes incurridos por las entidades objeto de estudio, las empresas de tratamiento y abastecimiento urbano de agua.

]]> En el diseño de dicha metodología se ha de tener presente que en el ciclo de explotación de estas empresas parece adecuado separar dos grupos de funciones básicas: transformación y distribución. Si bien con carácter genérico, esta última actividad no se incluye en el ciclo de explotación, pues se la considera, por su propia naturaleza, como parte integrante del proceso de comercialización de cualquier tipología empresarial. En la entidad que nos ocupa entendemos que las actividades de distribución de su producto principal han de considerarse necesariamente dentro de su ciclo de explotación, por cuanto el abastecimiento constituye uno de los servicios que definen su razón de ser, pues su actuación principal no se puede considerar acabada hasta que el output generado en su proceso de transformación no haya llegado, mediante las conducciones correspondientes, a los distintos puntos de consumo.Asumiendo la necesidad de calcular el coste del agua de abasto, el cual se configura como un claro objetivo de cálculo en estas empresas, lo cierto es que si tenemos en cuenta tanto las distintas actividades productivas que llevan a cabo tales entidades como la gestión del recurso en el marco de la filosofía del desarrollo sostenible, podríamos definir otros posibles objetivos de cálculo de costes relevantes, como son: coste de agua potabilizada, coste de agua desalada, coste de agua de abasto, coste de agua depurada, coste de ventas, coste de administración general y dirección, coste de prevención, reparación y minimización de daños medioambientales, coste de recursos naturales adquiridos, valor de pérdidas medioambientales, valor de previsiones de daños medioambientales, valor de contingencias medioambientales y valor de externalidades.

Si nos centramos en el proceso de desalación de aguas y, más concretamente, en el proceso de desalación por destilación, se aprecia que la afectación de los costes a los objetivos de cálculo coste de agua desalada, coste de agua destilada y coste de electricidad se realiza de forma indirecta, ya que dado el carácter conjunto de su producción -producto principal y subproductos- procede la aplicación del método de cálculo de la sustracción.

Asimismo, apuntamos la adecuada localización de las distintas partidas de coste a considerar, sean o no medioambientales, mediante la discriminación en los centros, cuando proceda, de las acumulaciones de coste: costes medioambientales, costes no medioambientales, pérdidas medioambientales asignables al centro, previsiones de desembolsos por causas medioambientales asignables al centro, previsiones medioambientales contingentes asignables al centro y valor de externalidades asignables al centro, en aras de facilitar información, merced a su ulterior afectación, el coste de explotación del agua desalada con la correspondiente distinción de los costes medioambientales y no medioambientales, así como del coste incurrido para la prevención, reparación y minimización de daños medioambientales, del valor de las pérdidas medioambientales, previsiones de daños por causas medioambientales, contingencias medioambientales y externalidades.

Finalmente, debemos señalar que no sólo por la mera exigencia legal que en un futuro se tuviera que atender sino por otros muchos factores de índole diverso, entendemos necesario que además del cálculo del coste del agua de abasto en general y del agua desalada en particular, se ha de suministrar información oportuna y relevante sobre el valor de los daños o consecuencias medioambientales, reales o estimados, hayan sido internalizados o no, que se han generado en la obtención de los diversos bienes y servicios de las empresas de abastecimiento de agua, de entre los cuales nos hemos referido en el presente trabajo en el agua desalada.

Pie de página

[1] En la década de los setenta se emitieron cinco directivas con la finalidad de establecer unos objetivos de calidad en el agua, habida cuenta de los usos previstos para las mismas. Posteriormente se promulgaron dos más en las que se recogía, por primera vez, la cuestión relativa a la contaminación de las aguas. En la década de los noventa aparecen las directivas sobre tratamiento de aguas residuales urbanas y sobre la contaminación originada por los nitratos sobre las aguas superficiales y subterráneas.

[2] A pesar de que tales estaciones de tratamiento incorporan la denominación de agua potable, lo cierto es que no siempre se tiene como objetivo la producción de agua apta para ser consumida mediante ingestión por parte del ser humano; en la mayor parte de las ocasiones lo que se persigue es obtener agua en condiciones sanitarias óptimas para su consumo general, pudiendo ser o no apta para su ingestión.

]]> [3] No obstante, la determinación del precio final puede depender de otras variables. Por ejemplo, en nuestro país, cuando la gestión del servicio es indirecta, el precio estará en función de lo establecido en el pliego de condiciones administrativas y puede incluir una cuota a favor de la entidad privada que accede a la gestión por el know how aportado.[4] La totalidad de estos volúmenes de agua se almacena y distribuye conjuntamente, esto es, mezclando todos los efluentes.

[5] El Accounting Advisory Forum (1995) ha establecido la necesidad de una estimación razonable de la contingencia ambiental, que debe ser suficiente para cubrir los costes totales de reparación del daño al medio ambiente y del que la empresa es responsable, con independencia del momento en que finalice la actividad causante (párr. 16). No obstante, en tales estipulaciones no se observa una referencia explícita acerca de métodos aplicables y/o recomendables para realizar tales estimaciones.

[6] Siguiendo las instrucciones del propio International Accounting Standard Board (IASB), utilizaremos la denominación International Standard Committee (IASC) para aquellas normas internacionales promulgadas cuando este organismo poseía esta última denominación.

[7] La NIC 37 dedica los párrafos 36 a 58 a la problemática de la cuantificación de las provisiones. La propia norma (párr. 38) reconoce que las estimaciones del resultado y el efecto financiero vienen determinadas por la opinión de la dirección de la empresa, complementada por la experiencia de transacciones similares y, en algunos casos, informes de expertos independientes. De esta manera se proponen varios métodos para el cálculo de la provisión: el método estadístico del valor esperado (párr. 39) y el valor actual de los desembolsos futuros que se esperan satisfacer para cumplir con las obligaciones contraídas (párr. 45).

[8] Entre otras variables significativas a considerar en el proceso de valoración pueden destacarse la existencia de otras partes responsables y su situación económica; la clase y el volumen de las sustancias causantes del daño, sea a la salud, las propiedades o los negocios; las tecnologías aplicables en la reparación del daño; el umbral mínimo a partir del cual se puede considerar que el problema está resuelto; el efecto aprendizaje derivado del conocimiento de experiencias similares, etc.

[9] A este respecto pueden verse Calvo Sánchez (1993, p. 637) y Azqueta (1994, pp. 79-81).

[10] Para llevar a cabo tal estimación, es necesario seleccionar los equipos y tecnologías para los cuales los costes son estimados, seleccionar los niveles de control de la contaminación o estándares que se pretenden alcanzar y seleccionar los contaminantes para los cuales los procesos de control son considerados.

[11] Con relación a este método de valoración pueden verse Desaigues y Point Lare (1991, p. 93), León González (1994, p. 51) y Calvo Sánchez (1993, p. 641).

[12] De forma esporádica es posible encontrar pequeñas poblaciones españolas que realicen la desalación de aguas procedentes de fuentes superficiales o subterráneas de alto contenido en sales. Según hemos constatado en la Encuesta sobre el Suministro y Tratamiento del Agua (INE, 2002), sólo las Comunidades Autónomas costeras (Canarias, Ceuta y Melilla, Andalucía y la Comunidad Valenciana) aparecen con cifras de agua desalada; puede afirmarse, al menos por lo que respecta a Canarias, que el agua captada para la obtención de agua de abasto es tan solo la procedente del mar, toda vez que la desalación de aguas de fuentes distintas al mar (fuentes subterráneas) no tiene como objetivo el abastecimiento urbano, sino la obtención de un agua apta para otros usos, como el agrícola.

]]> [13] Los porcentajes están calculados sobre el total de aguas captadas (superficiales y subterráneas) y desaladas cada año.[14] Valero et al. (2000) señalan que los de mayor difusión mundial son los de destilación (51%) y ósmosis inversa (37%); el resto (12%) es principalmente de electrodiálisis.

[15] Aprovechando esta línea de razonamiento, debemos indicar que no existe ningún efluente de agua de abasto con la calificación de agua pura, razón por la que hemos insistido en que el objetivo de estas empresas es obtener y distribuir un agua que sea apta para el consumo, el cual puede o no incluir la posibilidad de ser ingerida, cuestión que dependerá, en última instancia, de factores tan diversos como la calidad del agua entrante, los procesos de transformación o las actividades relativas a la distribución.

[16] La inminente liberalización del mercado de suministro eléctrico permitirá a las empresas de tratamiento y abastecimiento urbano de agua realizar la venta directamente a los consumidores.

[17] En una de las formas que pueden adoptar las instalaciones de la destilación súbita (integrada en los procesos de desalación por destilación) es posible que parte de la salmuera sea reutilizada en el propio proceso, en cuyo caso deberíamos calificar tales cantidades reutilizadas como subproductos.

[18] Concretamente respecto a la noción de costes medioambientales: CICA (1993), ICAEW (1995), Accounting Advisory Forum (1995), Comisión Europea (1998 y 2001), ICAC (2002), AECA (1996), Fernández Cuesta (1994), U.S. EPA (1995).

[19] No obstante, en cuanto a número de estaciones desaladoras, el proceso más generalizado es el de ósmosis inversa, pero no todas ellas son utilizadas con fines de abastecer a la población, ya que es bastante común la adquisición, por parte de determinadas empresas (principalmente agrícolas), de pequeñas estaciones de ósmosis inversas destinadas exclusivamente al autoconsumo.

[20] A este respecto, puede consultarse, por ejemplo, a Requena, Mir y Vera (2002).

[21] No cabe realizar valoración alguna de la salmuera, por cuanto suele carecer de utilidad, no entrañando su vertido al mar ningún coste adicional para la empresa, puesto que se realiza mediante conducciones que se integran en la propia instalación.

[22] En el proceso de desalación, el agua destilada se encuentra en continua recirculación, de tal manera que cuando un tercero solicita su adquisición es retirada directamente desde un punto del mismo. El resto del agua destilada es reutilizada en la propia instalación, pero ello no implica que se esté sustituyendo a algún factor productivo y, en tal sentido, no supone un ahorro de costes para la empresa, por lo que no podemos afirmar que se trate de un autoconsumo en el sentido ampliamente aceptado del término.

]]> [23] Si bien no es habitual que se generen costes con posterioridad a la obtención de la electricidad, entendemos que, de no ser así, el precio de venta ha de cubrir la totalidad de costes asociados al subproducto, ya sea para su obtención o para su comercialización.

Referencias bibliográficas

ACCOUNTING ADVISORY FORUM (1995). Environmental Issues in Financial Reporting, Doc. XV/6004/94 cl EN, November. [ Links ]

ASOCIACIÓN ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS (AECA) (1995). Gastos. Serie Principios Contables, Documento núm. 17. Madrid: AECA. [ Links ]

AZQUETA OYARZUN, D. (1994). Valoración económica de la calidad ambiental. Madrid: McGraw- Hill. [ Links ]

CALVO SÁNCHEZ, J.A. (1993). Ecología, pacifismo y ética: tres referencias para una nueva contabilidad de gestión, VII Congreso de AECA, Vitoria, 22-24 de septiembre, pp. 619-643. [ Links ]

Directiva 2000/60/CE del Parlamento Europeo y el Consejo, de 23 de octubre de 2000 (DOCE n° 327), por la que se establece un marco comunitario de actuación en el ámbito de la política de aguas. [ Links ]

COMISIÓN EUROPEA (1987). Acta Única Europea de 29 de junio de 1987. [ Links ]

_______ (1992). Tratado de la Unión Europea de 7 de febrero de 1992. [ Links ]

_______ (1997). Tratado de Ámsterdam de 10 noviembre 1997. [ Links ]

_______ (1998). Comunicación interpretativa sobre determinados artículos de la Cuarta y la Séptima Directivas del Consejo relativas a las cuentas. DG XV, XV/7009/97 ES, 22 de enero. [ Links ]

_______ (2001). Recomendación de la Comisión de 30 de mayo de 2001 relativa al reconocimiento, la medición y la publicación de las cuestiones medioambientales en las cuentas anuales y los informes anuales de las empresas (2001/453/CE). [ Links ]

DESAIGUES, B. & POINT LARE, P. (1991). Contabilidad nacional y valoración de los servicios proporcionados por los activos naturales. En La contabilidad de los recursos naturales. Monografías de Economía y Medio Ambiente. Dirección General de Planificación de la Agencia de Medio Ambiente, 3. [ Links ]

FERNÁNDEZ CUESTA, C. & CABEZA ARES, A.M. (2002). Unas definiciones polémicas: medio ambiente y gasto medioambiental. Técnica Contable, 643, 565-574. [ Links ]

FINANCIAL ACCOUNTING STANDARDS BOARD (FASB) (1978). Accounting for contingencies. Statement (SFAS) No.5, FASB, March. [ Links ]

INSTITUTE OF CHARTERED ACCOUNTANTS OF ENGLAND AND WALES (ICAEW) (1995). Financial Reporting of Environmental Liabilities. A Discussion Paper, Frag 12/95, April. [ Links ]

INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS (2002). Resolución de 25 de marzo por la que se aprueban normas para el reconocimiento, valoración e información de los aspectos medioambientales de las cuentas anuales. [ Links ]

INSTITUTO NACIONAL DE ESTADÍSTICA (2002). Encuesta de empresas de suministro y tratamiento de agua (ESTA), Resumen de Resultados. Instituto Nacional de Estadística (INE). [ Links ]

INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE (IASC) (1998). International Accounting Standard IAS 37. Provisions Contingent Liabilities and Contingent Assets. London: IASC. [ Links ]

LEÓN GONZÁLEZ, C. J. (1994). La valoración contingente del paisaje de los parques naturales del centro-occidente de Gran Canaria. Tesis doctoral, Departamento de Economía Aplicada, Universidad de Las Palmas de Gran Canaria, Las Palmas de Gran Canaria. [ Links ]

Real Decreto Ley 10/2001, de 5 de julio, del Plan Hidrológico Nacional. [ Links ]

Real Decreto Ley 2/2004, de 18 de junio, por el que se modifica el Real Decreto Ley 10/2001, de 5 de julio, del Plan Hidrológico Nacional. [ Links ]

REQUENA, J.M., MIR ESTRUCH, F. & VERA RÍOS, S. (2002). Contabilidad de costes y de gestión. Barcelona: Ariel Economía. [ Links ]

RIERA MICALO, P. (1993). Evaluación del gasto público con impacto ambiental. Cuadernos de Actualidad. Hacienda Pública Española, 4(8), 316-320. [ Links ]

THE CANADIAN INSTITUTE OF CHARTERED ACCOUNTANTS (CICA) (1993). Environmental Costs and Liabilities: Accounting and Financial Reporting Issues. Toronto. [ Links ]

UNITED STATES ENVIRONMENTAL PROTECTION AGENCY (U.S. EPA) (1995). An introduction to environmental accounting as a business management tool: Key concepts and terms. Washington D.C.: EPA. [ Links ]

_______(1996). Valuing potential environmental liabilities for managerial decisionmaking: A review of available techniques. EPA 742-R-96-003, December, 114 pp. [ Links ]

VALERO, A., UCHE, J. & SERRA, L. (2000). La desalación como alternativa al PHN. Centro de Investigación de Recursos y Consumos Energéticos (CIRCE). [ Links ] ]]>