]]>

Códigos éticos: análise da eficácia da implantação entre as empresas espanholas cotizadas

Carmen Valor* & Marta de la Cuesta González**

* Profesora asociada de la Universidad Pontificia de Comillas, España. Correo electrónico: cvalor@cee.upcomillas.es

** Profesora titular de la Universidad Nacional de Educación a DistanciaUNED, España. Correo electrónico: mcuesta@cee.uned.es

Resumen

En el contexto del debate sobre la autorregulación como alternativa o complemento a la regulación tradicional, proliferan en el mundo empresarial los códigos éticos o códigos internos de responsabilidad social corporativa (RSC): aquellos elaborados, supervisados y controlados en el seno de la empresa y a instancia suya. Este artículo pretende conseguir dos objetivos: analizar las condiciones para la eficacia interna de estos códigos y verificar si las empresas españolas cotizadas cumplen con estas condiciones. Se analizó la información sobre el universo de empresas cotizadas incluido en la base de datos de EIRIS (en total, 46 empresas). De esta investigación se concluye que la presencia de los códigos éticos como instrumento de control de la conducta de los empleados no está muy extendida entre las empresas españolas. Además, no se cumplen las condiciones de comunicación, inspección y penalización, imprescindibles para que el código sea eficaz.

Palabras clave:

códigos éticos, regulación, autorregulación, eficacia, empresas cotizadas, IBEX-35.

]]>Abstract

Ethical codes or internal corporate social responsibility (CSR) codes proliferate in the business world within the context of the debate about self-regulation as an alternative or complement to traditional regulation. They are drawn up, supervised and controlled within the bosom of a company and at its insistence. This article pursues two objectives: analysing the conditions for these codes internal efficacy and verifying whether quoted Spanish companies do fulfil these conditions. Information included in the EIRIS database (46 companies) regarding the quoted companies universe was analysed. It was concluded that implementing ethical codes as an instrument for controlling employees conduct was not very widespread amongst Spanish companies. They also did not comply with conditions regarding communication, inspection and penalisation, these being essential for a code to be effective.

Key words:

ethical code, regulation, self regulation, efficacy, quoted company, IBEX-35.

Résumé

Dans le contexte du débat sur lautorégulation comme alternative ou comme complément à la régulation traditionnelle, il existe dans le monde des entreprises de multiples codes éthiques, ou codes internes de responsabilité sociale corporative (RSC): ceux qui sont élaborés, surveillés et contrôlés au sein même de lentreprise, à sa demande. Cet article sest fixé un objectif double: analyser tout dabord les conditions de lefficacité interne de ces codes pour ensuite vérifier si les entreprises espagnoles cotées en bourse remplissent ces conditions. Linformation est analysée dans le cadre de lunivers des entreprises cotées en bourse inclus dans la base de données de lEIRIS (46 entreprises au total). La recherche a permis de conclure que lutilisation des codes éthiques comme instrument de contrôle du comportement des employés nest pas une pratique fréquente parmi les entreprises espagnoles qui, en plus, ne remplissent pas les conditions de communication, inspection et pénalisation indispensables pour que le code soit efficace.

Mots clé:

codes éthiques, régulation, autorégulation, efficacité, entreprises cotées en bourse, IBEX-35.

]]>Resumo

No contexto do debate sobre a auto-regulação como alternativa ou complemento à regulação tradicional, proliferam no mundo empresarial os códigos éticos ou códigos internos de Responsabilidade Social Corporativa (RSC): aqueles elaborados, supervisionados e controlados no seio da empresa e a seu requerimento. Este artigo pretende conseguir dois objetivos: analisar as condições para a eficácia interna destes códigos e verificar se as empresas espanholas avaliadas cumprem com estas condições. Analisa-se a informação sobre o universo de empresas avaliadas incluído na base de dados EIRIS (no total, 46 empresas). Desta investigação conclui-se que a presença dos códigos éticos como instrumento de controle da conduta dos empregados não está muito difundida entre as empresas espanholas. Além disso, não se cumprem as condições de comunicação, inspeção e penalização, imprescindíveis para que o código seja eficaz.

Palavras chave:

códigos éticos, regulação, auto-regulação, eficácia, empresas avaliadas, IBEX-35.

1. Introducción

Los códigos de conducta intentan definir la filosofía y los valores de la empresa, fijando reglas para enfrentarse a ciertos dilemas o asuntos delicados que pueden surgir en la dirección y gestión de la misma. Leipziger (2003) define código como el conjunto de reglas sobre las prácticas de negocio de la empresa.

Los códigos de conducta comienzan su andadura en Estados Unidos y se extienden a Europa, Canadá y Japón, y más recientemente a Latinoamérica. Según la OCDE (1999), a finales de la década de los noventa había más de 300 códigos emitidos por organizaciones intergubernamentales, por asociaciones empresariales, ONG o por empresas individuales. Estas últimas representan el 84% del total del inventario de la OCDE (casi 200). Nueve de cada diez empresas estadounidenses disponen de un código ético. En Europa, las cifras son menores: 31% en Francia y 51% en empresas alemanas (Malem, 2005). Estas cifras de penetración de los códigos evidencia las diferencias entre Estados Unidos y Europa; en la cultura estadounidense se tiende a recurrir más a los códigos como instrumento de control, mientras que en la europea esta función la cumple en gran medida la legislación. Sin embargo, en los últimos años, los códigos han ido incrementándose en número y en alcance debido al contexto sociopolítico actual, marcado por la tendencia a la regulación suave o autorregulación para el control de la empresa (Nash, 1992).

Existe mucha literatura sobre códigos de conducta. También desde el punto de vista empírico, han sido analizadas las grandes empresas de Estados Unidos, del Reino Unido y de Australia. En España existen pocos trabajos empíricos. El único antecedente encontrado es un estudio descriptivo sobre la penetración y utilización de los códigos de conducta en las empresas españolas (Melé et al., 2000, 2003). Mediante una encuesta postal a 106 empresas de Argentina, Brasil y España, se halló que muchas empresas dan ya importancia a la ética de los negocios y han adoptado algún tipo de política formal o informal sobre este asunto, aunque hay tendencia importante a formalizarla mediante documentos de ética corporativa. Estos documentos son percibidos como soporte del desarrollo de la cultura corporativa, y se basan en valores sociales y en principios universales generalmente aceptados.

]]> El trabajo que se presenta a continuación pretende valorar la eficacia de los códigos de conducta en vigor en las empresas españolas a partir de los datos existentes sobre su contenido, proceso de elaboración, difusión y seguimiento. Para ello, primeramente se describe el porqué de estos códigos y las condiciones que diversos estudiosos del tema señalan como necesarias para que sean eficaces como instrumento de autocontrol. Una vez delimitadas esas condiciones, se analiza para el caso español si los códigos de conducta de las empresas españolas reúnen dichas condiciones de eficacia, entendiendo eficacia como la capacidad del código para fomentar un comportamiento ético por parte de los empleados.

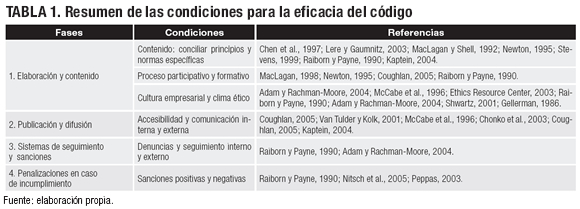

2. Condiciones para la eficacia de los códigos

La autorregulación o regulación no gubernamental a través de códigos o estándares viene a complementar la regulación pública, y al igual que ésta trata de conseguir la máxima eficacia en favorecer las conductas responsables de los actores económicos. Los códigos de conducta no constituyen auténticas normas jurídicas vinculantes, sino que se inscriben en lo que se viene a denominar regulación suave o soft regulation. Resultan obligatorios para sus autores y para quienes los asuman como propios, y pueden contribuir, como sucede con los códigos de buen gobierno, a facilitar la interpretación de las normas jurídicas afectadas por la realización de actividades de responsabilidad social corporativa (RSC) (Embid, 2006, p. 72).

En los últimos años, es cada vez mayor el número de empresas que adoptan códigos de conducta. Los códigos pueden venir impulsados por motivos externos o internos. El principal motivo interno es la utilización del código como sistema de control organizacional, que intenta ordenar y hacer predecible el comportamiento de los empleados (Weaber y Treviño, 1999). Como instrumento de control, los códigos cobran especial protagonismo en empresas multinacionales, ya que se utilizan para guiar éticamente los procesos de toma de decisión más allá de las diferencias en las normas éticas de empleados pertenecientes a diferentes culturas (Adam y Rachman-Moore, 2004).

Entre los motivos externos se destacan varios: mejorar la reputación, atraer inversores éticos, entre otros (Doig y Wilson, 1998; Kaye, 1996; Schroeder, 2002). Sin embargo, el motivo más importante es de tipo legal: las empresas crean códigos éticos porque lo exige la legislación como ocurre en Estados Unidos, desde la aprobación de la Ley Sarbanes-Oxley de 2002, o para reducir la penalización en caso de incumplimiento. Según un estudio realizado por Berenbeim (1999, en Coughlan, 2005) en Estados Unidos el motivo estratégico más relevante para la elaboración de un código de conducta es reducir las penalizaciones. Eso explica la carga excesivamente legal que tienen muchos de ellos y el que no se promueven con el ánimo de fomentar la reflexión ética en la empresa.

La diversidad de los actuales códigos y sistemas de seguimiento de los mismos crea confusión y debate sobre sus beneficios, costes y eficacia. El éxito de estos sistemas de autorregulación depende entre otros factores de su legitimidad, es decir, de si están implicados o no los grupos de interés clave en todas las etapas de implantación, seguimiento y exigencia del código; de su rigor, es decir, de si el código va más allá o no de las leyes locales o estándares internacionales; de si es medible y se puede controlar técnicamente; de si el sistema de seguimiento y auditoría es independiente y transparente, y de su grado de complementariedad con la regulación estatal, es decir, de si la apoya con el fin de mejorar los estándares y métodos de control. Así pues, transparencia, rendición de cuentas y democracia son decisivas para garantizar el éxito en la implantación de los códigos en la empresa.

Siguiendo el marco teórico propuesto en otro trabajo (Cuesta, de la y Valor, 2007) se analizan a continuación las condiciones de eficacia de los códigos, agrupándolas por los estadios de implantación del código en la empresa. Se entiende que un código es eficaz si sirve para cumplir los objetivos. Sin embargo, se mencionaba antes que los códigos se crean para conseguir una variedad de objetivos. Esta discusión está orientada a evaluar la capacidad de los códigos de cumplir con objetivos internos: control organizacional (enfoque de resultados) y de fomentar la reflexión ética en la empresa (enfoque de proceso).

1. Elaboración y contenido del código

]]> Varios estudios, como los que se mencionarán a continuación, han concluido que el proceso utilizado para diseñar el código determina la efectividad del mismo. Tres variables explican la eficacia: el contenido, el proceso de creación del contenido y la cultura empresarial en la que se genera el código.El contenido del código es una de las variables clave para explicar la efectividad (Chen et al., 1997): los códigos deben reflejar y articular los ideales y principios éticos en los que creen los empleados (Stevens, 1999; Newton, 1995). La principal ventaja de los códigos es que fomentan el debate en la empresa sobre cuestiones éticas. Así, algunos autores concluyen que el verdadero valor de un código está en el proceso participativo y formativo que lleva a la creación del código (Newton, 1995, p. 587). Otros autores (Coughlan, 2005; Raiborn y Payne, 1990) destacan también que uno de los mayores beneficios de los códigos de conducta está en el proceso de desarrollo y armonización de intereses diferentes. Lo importante es ese proceso y no tanto su resultado. Sin embargo, como se mencionaba antes, los códigos se utilizan frecuentemente como un escudo en procesos judiciales, no con la intención de fomentar un verdadero pensamiento ético entre los empleados.

La eficacia de los códigos pasa por la formación de empleados en cuestiones éticas. El momento de creación y determinación del contenido es una etapa esencial para ayudar a ejecutivos y empleados a avanzar en las etapas de razonamiento moral que proponía Kohlberg (MacLagan, 1998).

Para que un código sea eficaz, la empresa debe conciliar principios generales de actuación y normas específicas. Para fomentar la reflexión ética y, al mismo tiempo, ser utilizado como instrumento de control, el código no puede ser ni muy detallado ni muy simplista (Raiborn y Payne, 1990). Resultan poco eficaces, por ejemplo, los códigos que sólo recogen los principios contenidos en las leyes de un territorio sin ofrecer ningún tipo de guía para que los empleados resuelvan sus dilemas éticos (Lere y Gaumnitz, 2003; MacLagan y Shell, 1992). Además, muchos códigos contienen reglas excesivamente simples y vagas, lo que explica también su falta de efectividad (Newton, 1995, p. 588).

Por otro lado, los códigos deben ser ambiciosos. La mayoría de los estudios concluyen que los códigos no ayudan a la toma de decisiones éticas (Lere y Gaumnitz, 2003) porque los empleados creen que sus propios códigos de conducta son más importantes que los de la empresa (Chonko et al., 2003); más aún, creen que sus estándares de conducta son más elevados que los que la empresa recoge en el código (Stevens, 1999).

Para Adam y Rachman-Moore (2004), la exigibilidad de un código depende tanto del contenido del mismo como de la cultura de empresa; esto es, la efectividad viene condicionada por factores formales e informales. Según Salas (2006), una visión estrecha de la ética en los negocios, que se limite a cumplir las reglas, suele ser insuficiente para lograr los objetivos buscados.

Hay un acuerdo unánime entre los estudios sobre eficacia de códigos: para controlar las conductas contrarias a la ética dentro de las empresas, el factor que más influye es la cultura general de la organización y el ejemplo que se transmite desde los puestos directivos. El grado de enraizamiento de un código en la cultura corporativa (McCabe et al., 1996) es la variable más importante para explicar el razonamiento ético de los empleados. Tal como concluye un estudio realizado entre empresas estadounidenses (Andersen, 2000), problemas de cultura corporativa son más relevantes que las características formales de cualquier sistema ético empresarial.

Por otro lado, la percepción que los empleados tienen de la autoridad del código depende también de cómo perciban la motivación que llevó a crear el código (Andersen, 2000). Si creen que el programa responde a una necesidad de mercado (mejorar la reputación, evitar regulación, atraer consumidores) (Business for Social Responsibility, n.d.), entenderán que el código no es un modelo último de conducta, ni siquiera una restricción para el desarrollo de las operaciones empresariales, sino, más bien, un componente adicional de la política de reputación orientada al logro de objetivos económicos.

Si los empleados perciben que el valor único en la empresa es conseguir los objetivos de rentabilidad, posiblemente no se produzca la observancia del código. Como señalan varios estudios, la principal razón ofrecida por los empleados para explicar por qué no cumplieron con el código ético personal u organizacional es que esa regla moral perjudicaba los intereses económicos de la empresa (Shwartz, 2001). Más aún, los transgresores sentían que, si ayudaban a la empresa a cumplir los objetivos económicos, ésta les absolvería y les protegería (Gellerman, 1986). Reforzar la credibilidad y autoridad del código mediante la creación de un auténtico clima ético en la empresa es la primera condición necesaria para la eficacia del código.

]]> 2. Publicación y difusión del código

Otra variable clave para lograr un código eficaz es la publicación y difusión del mismo. Se ha encontrado que la fuerza del código, esto es, el grado de comunicación del código, es fundamental para explicar la efectividad (McCabe et al., 1996). Cuanto más y mejor se comunica el código, mayor es la eficacia percibida del mismo (Chonko et al., 2003). Si los empleados no han leído o no recuerdan el contenido del código, éste no puede ser eficaz. Sin embargo, algunos estudios muestran que las empresas no comunican adecuadamente el contenido y alcance de sus códigos éticos (Shwartz, 2001).

Es primordial en la comunicación contar con mecanismos para que fluya la información verticalmente (de abajo a arriba) y horizontalmente (a través de la empresa), mediante manuales para empleados, programas de formación o reuniones informales. También es útil crear espacios para la discusión, a través de oficinas éticas en las que el empleado exponga sus preocupaciones.

Dado que la mayoría de los códigos incluyen una referencia a los compromisos de la empresa con sus stakeholders (Kaptein, 2004) es lógico que la empresa garantice la accesibilidad del código, de forma que, además de ayudar a restablecer la confianza en el sistema empresarial (Bernardi y LaCross, 2005), la presión de los stakeholders externos (proveedores, clientes, sociedad en general) y la de los accionistas puedan convertirse en un incentivo más para el cumplimiento, como se explica en el último punto.

3. Sistemas de seguimiento

Los sistemas de seguimiento y las sanciones son la última condición necesaria para la eficacia de los códigos. La empresa debe arbitrar sistemas internos de control y evaluación del seguimiento del código. Esto pasa por determinar quién tiene la autoridad última en materia de observancia, los procedimientos de evaluación del seguimiento, y el establecimiento de canales anónimos de denuncia.

En cuanto a la organización para el seguimiento, muchas empresas basan la detección y los reportes de dichas violaciones en miembros pertenecientes a diferentes niveles, en lugar de encargar esta tarea a un departamento concreto (Nitsch et al., 2005), mediante la creación de comités pluridisciplinares, que deberían reportar directamente a un miembro del Consejo de Administración. La literatura reitera las ventajas de contar con un comité antes que con un individuo (Raiborn y Payne, 1990).

La existencia de sistemas de seguimiento o auditoría interna son considerados clave en la regulación estadounidense para determinar que la empresa tenga un código ético efectivo (Adam y Rachman-Moore, 2004). No obstante, un estudio sobre códigos de conducta de multinacionales encontró que aproximadamente sólo la mitad preveía un sistema de seguimiento del código (Kaptein, 2004). En algunos casos, el control externo (independiente, con investigación, verificación y certificación externa) puede ser una alternativa eficaz para garantizar el éxito de un código.

]]> 4. Penalizaciones en caso de incumplimiento

Para que el código sea eficaz debe ser exigible (Raiborn y Payne, 1990) y para garantizar la exigibilidad, debe especificarse qué comportamientos no deben darse y sus respectivas sanciones detalladas, con el fin de que el posible infractor conozca bien los riesgos y para que el código sea efectivo.

Uno de los factores que más influye en la eficacia o efectividad de un código de conducta es si las conductas contrarias al código son convenientemente sancionadas o no (Nitsch et al., 2005). Para que exista sanción es preciso asegurar que los sistemas de seguimiento sean eficaces: si los miembros de la organización no denuncian dichas violaciones, el código no es efectivo.

Las sanciones deben completarse con un sistema positivo, denominado plan de compensación por cumplimiento del código. Los empleados deben ser evaluados conforme al código y, en caso de observancia, ser compensados, vía, entre otros, conservación del empleo, ascensos y promociones, bonos, reconocimiento público y publicidad interna y externa (Raiborn y Payne, 1990).

El sistema de compensación y sanciones es fundamental para la eficacia del código. Como señala Verschoor (2002, en Peppas, 2003), sólo cuatro de cada cien empresas estadounidenses dispone de un sistema de penalizaciones. Más aún, en 8% de las empresas entrevistadas, los que habían infringido el código habían sido recompensados con ascensos.

Por el contrario, determinados sistemas de compensación pueden favorecer u obstaculizar la eficacia del código. Así, Jensen (2001, en Salas, 2006) señala que las opciones sobre acciones o retribución variable no lineal son propicias para fomentar comportamientos manipuladores que minan la ética; es preferible ofrecer directamente acciones de la empresa. Este autor recomienda desvincular los presupuestos del sistema de retribuciones y diseñar este último de manera que la parte variable de la retribución se calcule de acuerdo con una relación lineal entre resultados y retribución. Así cualquier variación en el esfuerzo y en la conducta tiene el mismo efecto marginal sobre las recompensas.

3. Objetivos y metodología

Este estudio pretende evaluar si los códigos éticos de las empresas españolas cumplen con las condiciones establecidas en la literatura para asegurar su eficacia como normas de conducta, esto es, como instrumento de control organizacional. Así, el objetivo general de este estudio es evaluar si los códigos éticos de las empresas cotizadas pueden servir como alternativa a la regulación.

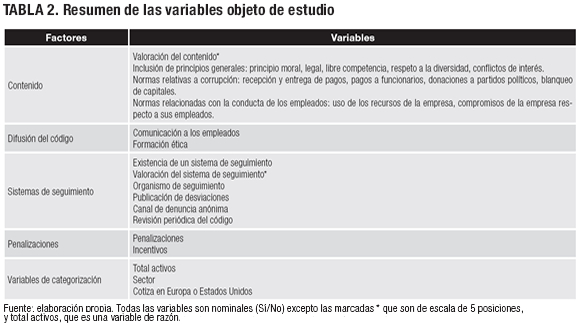

Para ello, con base en el marco teórico establecido en la primera parte, se identificó una serie de variables clave para determinar la eficacia de los códigos. Con el fin de ganar en validez y fiabilidad, se optó por tomar la información recogida por la agencia de análisis ético EIRIS. Esta agencia realiza un análisis en profundidad de las empresas cotizadas españolas contrastando la información con diferentes stakeholders. EIRIS es una de las agencias más reputadas en la industria, como muestra el hecho que sea la agencia asociada al índice ético Footsie4Good. Al tomar las puntuaciones otorgadas por EIRIS el análisis gana en validez externa, ya que se evita un juicio subjetivo por parte de los investigadores. La desventaja de contar con EIRIS como fuente de información es que el análisis queda limitado a las variables utilizadas por la agencia. Para valorar los códigos, EIRIS aplica las mismas condiciones que las identificadas en el apartado anterior: contenido, comunicación, sistemas de seguimiento y penalizaciones. La única variable que no puede ser valorada es la existencia de un clima ético en la organización. De hecho, EIRIS utiliza las variables analizadas como indicador de la existencia de este clima, ya que no puede ser observado directamente. Asimismo, otra desventaja de la valoración de EIRIS es que está muy influida por la cultura anglosajona. Esto se evidencia en la inclusión de variables como el whistleblowing o la denuncia anónima, que no son tan comunes en otros contextos culturales.

]]>

En relación con el contenido del código, se tuvo en cuenta, en primer lugar, la puntuación global otorgada por EIRIS (en una escala de 1 a 5), que depende del número de conceptos incluidos en el código y de la precisión con la que se definan. En segundo lugar, se analizaron los conceptos incluidos en el código y, especialmente, si se hace referencia o no a principios éticos. Esta última variable permite valorar si el código está siendo utilizado como guía para la reflexión ética o como un sistema de control de conducta de empleados.

En cuanto a la difusión, se tuvo en cuenta si se comunica el código a empleados y si existen programas de formación para la interpretación y utilización del código por parte de los empleados.

En lo relativo a los sistemas de seguimiento, se valoró, en primer lugar, si existen, así como la puntuación global otorgada por EIRIS. Además, se determinaron los sistemas de seguimiento disponibles en cada empresa: organismos de evaluación, canal para denuncias anónimas o publicación de las desviaciones. Por último, se valoró si el código se revisa de forma periódica para incluir nuevos aspectos o modificar los sistemas, según los resultados de la fase de control.

Por último, se estableció si existen mecanismos para premiar/castigar la adecuación de la conducta al código. Estos mecanismos pueden ser positivos (incentivos) o negativos (penalizaciones).

Además de las variables valoradas por EIRIS, se completó el análisis añadiendo variables de clasificación con el fin de establecer si las condiciones de eficacia dependen de factores internos y externos; en concreto, si dependen del tamaño de la empresa (medido por el total activos), del sector en el que opera (utilizando la clasificación oficial del Índice General de la Bolsa de Madrid), o de su presencia en mercados de capitales (presencia en bolsas europeas y estadounidenses). Estudios sobre gestión de stakeholders en España (García de Madariaga y Valor, 2007) han puesto de manifiesto que una de las motivaciones principales para la creación de códigos de conducta es atraer a inversores. Por tanto, podría haber diferencias según el grado y tipo de cotización de la empresa. Todas las empresas de la muestra operan en otros países además de España, por lo que la variable internacionalización no resulta relevante para establecer comparaciones.

Las variables obtenidas de EIRIS se codificaron como nominales (Sí/No), excepto las de valoración. Éstas son escalas de 5 posiciones, siendo 1 pobre o limitado; 2 moderado; 3 bueno; 4 avanzado y 5 excelente. Para otorgar estas puntuaciones EIRIS específica en la metodología los criterios que los analistas deben tener en cuenta. Estos criterios son uniformes y homogéneos para todas las empresas analizadas por EIRIS, sean del país que sean. Para valorar el contenido, se tiene en cuenta el número de aspectos tratados y la precisión en la formulación de las normas o principios. Para valorar los sistemas de seguimiento, se tiene presente el número de procesos, el órgano que los lleva a cabo y la transparencia con que informa del resultado. La valoración general del código resulta de tener en cuenta los criterios anteriores, además de la difusión y el uso de penalizaciones/incentivos(ver tabla 2).

]]>

La muestra la componen las empresas españolas cotizadas analizadas por EIRIS (46) en el año 2006. Los datos fueron editados y analizados utilizando el paquete estadístico SPSS. Se combinó la información estadística con análisis de contenido de los resultados de los informes de EIRIS para enriquecer los resultados.

4. Resultados

Perfil de la muestra

Las empresas que forman parte de la muestra tienen activos por valor total superior a dos mil millones de euros (2.037 millones). Los activos medios ascienden a aproximadamente 44 millones de euros. Sin embargo, en relación con los activos se observa una fuerte dispersión en los datos, ya que el coeficiente de variación es aproximadamente de 3. Un análisis del histograma lleva a concluir que son más comunes las empresas con activos menores, mostrando esta variable una evidente inclinación hacia la izquierda. Dada la fuerte dispersión y la asimetría de la variable, los activos medianos (aproximadamente 10 millones de euros) son más representativos que la media.

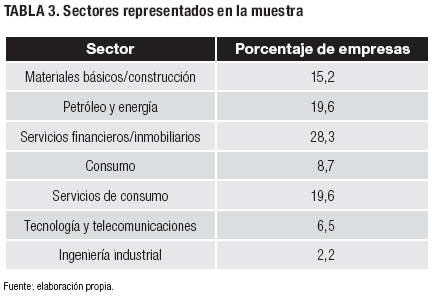

En relación con la distribución por sectores, aparecen representados todos los sectores, tal como se muestra en la tabla 3 . En cuanto al perfil, seis empresas cotizan en bolsas estadounidenses y la inmensa mayoría (45) lo hace en alguna bolsa europea. De las empresas analizadas, 34 pertenecían al IBEX-35 en la fecha de la recolección de datos (28/12/2006).

]]>

Contenido de los códigos éticos

La totalidad de las empresas analizadas dispone de algún código ético. Sin embargo, la valoración del código varía notablemente entre las empresas analizadas.

La nota media es de 1,72 (insuficiente), sin que se observen grandes diferencias entre empresas. Sólo siete de las empresas analizadas obtienen una calificación de avanzado en contenido, mientras que una empresa obtiene una calificación de bueno. Ninguna empresa obtiene la calificación máxima de excelente (5). No se observa correlación entre la calificación obtenida y el tamaño de la empresa (p>0,05), ni hay diferencias significativas por el sector (aunque obtienen peores calificaciones medias los sectores de materiales básicos y de construcción, ingeniería industrial y servicios de consumo). Por otro lado, se observan diferencias en la calificación obtenida en función de los mercados de capital en los que opera la empresa: las empresas cotizadas en mercados bursátiles estadounidenses obtienen una calificación superior (2,67 frente a 1,5)[1].

Además, se observan grandes diferencias con relación a los aspectos incluidos en el código. Tras analizar el contenido de los mismos, se concluye que los códigos no están siendo utilizados ni como un instrumento supletorio de control de la conducta de los empleados (enfoque basado en resultados), ni con el fin de crear una comunidad moral (enfoque basado en procesos), sino más bien impulsados por factores externos, como cumplir con la legislación. Un buen número de empresas (23)[2] sólo introducen un aspecto en sus códigos de conducta: control de la información que se suministra al mercado. Esto obedece a una recomendación del órgano gestor de los Consejos de Valores que obliga a disponer de dicho código. En estos casos, limitan, además, la aplicación del código a los miembros del Consejo de Administración. Otras han creado dos códigos de conducta, uno para todos los empleados y otro específico para el Consejo de Administración. Así, se puede concluir que las empresas españolas están utilizando los códigos de tercer nivel dentro de la dimensión de gobierno corporativo y no para el fomento de otros aspectos de su responsabilidad social.

Para el estudio del contenido se agruparon los aspectos en dos grandes categorías: principios y normas específicas (lucha contra la corrupción y conducta de empleados). Menos de la mitad de las empresas introducen principios generales en sus códigos éticos. El principio moral (respeto a los principios éticos generales como honestidad, integridad, transparencia o profesionalidad) es mencionado por el 43% de las empresas analizadas; el principio legal (respeto a las leyes y regulaciones locales) por el 6,5%; el principio de libre competencia por el 13%; y el principio de respeto a la diversidad cultural por dos empresas. Asimismo, menos de la mitad de las empresas analizadas (41,3%) incluye en el código alguna indicación de cómo manejar los conflictos de interés. En la mayoría de los casos, se dice que los empleados evitarán los conflictos de interés con proveedores o clientes, sin que se ofrezca una guía más clara al respecto. Sólo dos empresas, ambas del sector financiero, dan una indicación más precisa, al obligar a los empleados a comunicar el posible conflicto a la unidad responsable del seguimiento del código. Es más frecuente la inclusión del principio moral y la inclusión de la obligación de evitar los conflictos de interés entre las empresas de mayores activos, sin que esta diferencia sea significativa.

La mayoría de las empresas no incluye en el código aspectos relativos a la conducta de los empleados, de forma que no se puede concluir que se estén usando los códigos éticos como mecanismo de control de la conducta de los empleados. El criterio más mencionado es el uso adecuado de los recursos de la empresa y la prohibición expresa de utilizarlos con fines particulares (10,1% de menciones).

Cuatro empresas incluyen en el código los compromisos corporativos respecto a los empleados: no discriminación, abolición del trabajo infantil, respeto a la privacidad y confidencialidad, equilibrio entre vida personal y profesional. Es más frecuente que las empresas con menos activos hagan referencia al uso de los recursos de la empresa y a la conducta propia de los empleados, sin que esta diferencia sea significativa.

En relación con la lucha contra la corrupción, se observa que los códigos no están siendo orientados como instrumento de reducción de la misma. Dieciséis empresas incluyen en el código una condena expresa del soborno y la corrupción. La mayoría de las empresas no incluye en el código aspectos tales como el control de regalos y pagos realizados por empleados (59%) o pagos a funcionarios (76%). Dos empresas hacen referencia en el código a mecanismos para evitar el blanqueo de capitales; las dos empresas son del sector financiero. Sólo una empresa hace referencia expresa a la prohibición de donaciones a partidos políticos. Dos empresas prohíben la recepción de regalos, pero no la entrega ni los pagos a funcionarios.

]]> Se observan diferencias no significativas por el tamaño de la empresa. Las empresas con mayores activos tienden a incluir en mayor medida la referencia a la prohibición para los empleados de recibir regalos y pagos, y la prohibición de pagos a funcionarios.

Comunicación del código

En general, los niveles de difusión de código son limitados. Trece empresas dicen haber comunicado la existencia del código a sus empleados, aunque sólo una afirma que ha traducido el código a distintos idiomas, de forma que cada empleado lo lea en su idioma materno. Siete empresas han implantado programas de formación ética o de formación en el código de conducta.

Sistemas de seguimiento

Aproximadamente cuatro de cada diez de las empresas analizadas (diez en total) disponen de un sistema de implantación del código. Además, la valoración de los sistemas de seguimiento es negativa: la mayoría (70%) consigue una valoración de 1 (pobre). Cuatro empresas consiguen una puntuación de avanzado, mientras que el resto obtiene un 2 (moderado). No se observa correlación entre la calificación obtenida y el tamaño de la empresa (p > 0,05), ni hay diferencias significativas por el sector. Además, los tests realizados muestran que la puntuación es ligeramente superior para las empresas que cotizan en bolsas estadounidenses, sin que la diferencia sea estadísticamente significativa.

En cuanto a los mecanismos de seguimiento elegidos, en catorce empresas se ha creado un organismo de seguimiento. Cuando el código afecta únicamente a los miembros del Consejo, frecuentemente esta tarea se ha encargado a los departamentos de auditoría interna. En otros casos, se ha creado un comité ad hoc, formado por ejecutivos de primer o segundo nivel. Sólo siete empresas publican las desviaciones del código, normalmente de forma anónima y agregada. Apenas dos empresas lo hacen a través de sus informes anuales, mientras que el resto o no indican la difusión que se da a este informe o precisan que es un informe interno, que se envía al departamento de auditoría interna.

Trece empresas han establecido un canal para la denuncia anónima (teléfono, fax, o e-mail). Cuando existe un comité ad hoc, suele ser éste el encargado de recibir y tramitar la denuncia, aunque también hay casos (dos empresas) en los que se encarga la tarea al departamento de recursos humanos.

De las empresas que cuentan con canal de denuncia anónima, cuatro cotizan en bolsas estadounidenses, donde es un requisito legal el establecimiento de este tipo de canales. Catorce empresas revisan periódicamente el código, aunque no establecen si lo hacen como resultado de los procesos de control.

]]>Penalizaciones

Este es el elemento menos frecuente entre las empresas analizadas. Sólo cuatro empresas dicen haber establecido penalizaciones en caso de incumplimiento. Ninguna empresa ha fijado incentivos para premiar la conducta ética.

Conclusiones

Como viene ocurriendo ya en muchos países, en España también se han implantado los códigos de conducta y otro tipo de declaraciones éticas en las empresas. Los códigos de conducta siguen siendo el documento preferido, aunque otros, como la declaración sobre la misión y valores de la corporación, se van haciendo más populares como medio de implementación de la ética en la empresa. Casi la totalidad de las empresas analizadas en este trabajo dispone de un código de conducta.

Sin embargo, el análisis de una muestra de las empresas cotizadas españolas evidencia que los códigos éticos se están utilizando impulsados por factores externos, especialmente para cumplir con la legislación. La mitad de las empresas analizadas sólo incorpora una dimensión en su código ético, la relación con el mercado de valores. No es casual que disponer de tal código sea un requisito impuesto por la Comisión Nacional del Mercado de Valores. Además, se observa que las empresas con códigos más desarrollados en cuanto a contenido son las que cotizan en mercados estadounidenses.

Podría pensarse que la utilización de los códigos como instrumento de control organizacional es un recurso nuevo en nuestro sistema cultural y, por tanto, estamos asistiendo a las fases iniciales de implantación.

Es también destacable que son pocas las empresas que disponen de un código específico para los directivos. A la luz de la literatura sobre el papel que desempeñan los directivos en la creación del clima ético de la empresa y del impacto que tiene su conducta en el comportamiento de los empleados y en la validez percibida del código (Granitz, 2003; Nwachukwu y Vitell, 1997; Stevens, 1999), sería deseable un esfuerzo mayor tanto de creación de instrumentos de control de la conducta de directivos como de fomento del pensamiento ético entre ellos, como paso previo para la creación de un clima ético en la empresa.

Por consiguiente, en relación con el contenido se debe concluir que los códigos no están siendo utilizados ni como un instrumento supletorio de control de la conducta de los empleados (enfoque basado en resultados), ni con el fin de crear una comunidad moral (enfoque basado en procesos). Esta conclusión no coincide con los resultados del estudio de Melé y otros (2003), en los que tras los resultados de una encuesta a directivos de alrededor de cien empresas españolas se concluye que la principal razón por la que se formulan estos códigos es para definir y promover la cultura corporativa. Sin embargo, visto el contenido de dichos códigos podría deducirse que las empresas españolas están utilizando los códigos de tercer nivel desde un enfoque más bien orientado al buen gobierno corporativo y la transparencia, y no para el fomento de otros aspectos de su responsabilidad social.

]]> En lo relativo a la lucha contra la corrupción, se observa que los códigos no están siendo orientados como instrumento de reducción de la misma, y en la mayoría de las empresas no se incluyen en el código aspectos atinentes a la conducta de los empleados. Esto coincide en parte con el estudio de Melé y otros (2003), quienes concluyen que los criterios aplicados son principalmente valores sociales generalmente aceptados, virtudes humanas y principios de ética universal, siendo los requerimientos legales y los textos internacionales de derechos humanos menos influyentes.En cuanto a la difusión y comunicación del código a empleados, en general, los niveles son limitados, ya que sólo una minoría de la muestra cuenta con programas de formación ética para empleados. Según el trabajo de Melé y otros (2003), la mayoría de las empresas comunica el código mediante posters o presentaciones orales, y más de la mitad comunica el código únicamente dentro de la empresa. Según los autores, dado que la mayoría de los códigos son diseñados por la alta dirección y el grado de participación es de moderado a bajo, el ejemplo de los altos directivos y la aplicación de criterios éticos en la selección del personal y su promoción es una práctica habitual en todas la compañías analizadas, tengan o no códigos de conducta.

A pesar de que la mayoría de las empresas analizadas no cumple con los requisitos de contenido y comunicación del código, la mayor debilidad se observa en los sistemas de seguimiento y penalizaciones. Diez empresas disponen de un sistema de implantación del código, pero este sistema es claramente insuficiente. Los resultados están en consonancia con los estudios anteriores (Esbenshade, 2000; Kaptein, 2004; Peppas, 2003). Una de las principales debilidades de los códigos éticos es la falta de sistemas de enforcement, tanto en los sistemas de verificación como en las penalizaciones.

Los mecanismos para premiar/castigar la adecuación de la conducta al código positivos (incentivos) o negativos (penalizaciones) son muy escasos. Sólo cuatro empresas afirman haber establecido penalizaciones en caso de incumplimiento, y ninguna empresa ha fijado incentivos para premiar la conducta ética. En este sentido, siendo Estados Unidos el país con más historia en el desarrollo de los códigos de conducta, como señala Verschoor (2002, en Peppas, 2003), sólo cuatro de cada cien empresas estadounidenses dispone de un sistema de penalizaciones. Más aún, como ya se mencionó, en 8% de las empresas entrevistadas por los autores, aquellos que habían infringido el código habían sido recompensados con ascensos.

Por último, no hay un patrón de comportamiento claro en relación con el tamaño o la presencia en mercados de capitales respecto de la eficacia de los códigos, aunque se observaron relaciones significativas entre la cotización en mercados bursátiles estadounidenses y la mejor valoración del contenido del código. Esto puede llevar a pensar que la variable clave que determina la eficacia del código es interna (la cultura corporativa) y no factores externos, tal como sugieren varios autores (Adam y Rachman-Moore, 2004; McCabe et al., 1996; Ethics Resource Center, 2003; Raiborn y Payne 1990; Shwartz, 2001; Gellerman, 1986). Según la encuesta a directivos realizada en el trabajo de Melé y otros (2003), la principal razón por la que se formulan estos códigos es para definir y promover la cultura corporativa. Sin embargo, los datos de este trabajo parecen indicar, más bien, que un código eficaz dependerá de que exista una cierta cultura corporativa orientada a valores. En el caso de que no exista esa cultura, el código suele implantarse bien para cumplir con un requisito legal (como es el caso del Código de Relación con los mercados de valores), bien por efecto imitación (porque lo hacen los competidores).

Para terminar se proponen futuras líneas de investigación. En primer lugar, habría que ampliar las fuentes de información de este estudio para profundizar más en la implantación de los códigos en España, estudiando la cultura interna de las empresas españolas a partir de la opinión de los empleados sobre la utilización y eficacia percibida de los códigos éticos de su empresa, examinando si hay diferencias entre niveles jerárquicos o entre filiales.

Igualmente, la investigación futura puede estar orientada a examinar si hay diferencias en las condiciones de aplicación de los códigos en los distintos contextos culturales (por ejemplo, contexto anglosajón vs. contexto europeo) e incluso por sectores empresariales o grado de implantación internacional. Esta investigación podría ser replicada para comparar los códigos en empresas de distintos países y sectores, utilizando la misma valoración de referencia ofrecida por EIRIS.

Dado que, como se señalaba en el marco teórico, los códigos son más utilizados por empresas multinacionales para armonizar la toma de decisiones éticas en distintos contextos culturales, podría ocurrir que los códigos se perciban como más eficaces en las filiales que en la casa matriz. Sería interesante contrastar la eficacia de los códigos de las empresas españolas analizadas en este trabajo con la de sus filiales y con la de filiales de empresas extranjeras en España. De esta forma se podría contrastar hasta qué punto la eficacia del código está determinada por la tradición en la utilización de los códigos por parte de la matriz, el papel que la regulación local asigna a los códigos éticos o la cultura ética, no sólo empresarial sino de la sociedad en la que opera la empresa.

Sería interesante ver hasta qué punto el comportamiento ético de las empresas multinacionales que operan en países como Colombia responde más a la cultura de la empresa matriz, a la realidad social y cultural de Colombia, o a parámetros internacionales que sobrepasan barreras culturales. En el mismo sentido, sería deseable analizar también qué grado de influencia positiva o negativa está teniendo la implantación de estos códigos en las multinacionales sobre el diseño y la eficacia de los códigos de empresas colombianas.

En conclusión, y para finalizar, en la medida en que los códigos éticos son utilizados hoy como complemento y, en ocasiones, como sustituto a la legislación, es imprescindible comprender las condiciones de eficacia de los mismos en distintos contextos. Este artículo arroja alguna luz sobre el cumplimiento de estas condiciones en España, extendiendo la literatura actual sobre códigos de conducta a otros contextos culturales donde no había investigación al respecto.

]]>Pie de página

[1] En Estados Unidos muchas compañías diseñaron e implantaron códigos a mediados de los años setenta y ochenta después de una serie de escándalos. La entrada en vigor de la Sentencing Commission Guidelines en 1991 (que ofrece ventajas legales a empresas que refuerzan el cumplimiento legal a través de la implantación de códigos de conducta y programas éticos), ha hecho que el nivel de los códigos éticos de la década de los noventa en Estados Unidos sea alto.

[2] Una empresa dice disponer de un código de conducta pero no informa de los aspectos contenidos en el mismo.

Referencias bibliográficas

Adam, A. H. & Rachman-Moore, D. (2004). The methods used to implement an ethical code of conduct and employee attitudes. Journal of Business Ethics, 54, 224-225. [ Links ]

Andersen, A. (2000). Managing Ethics and Legal Compliance: What Works and What Hurts. Extraído el 15 de junio de 2006 de http://www.bentley.edu/cbe/research/surveys/14.cfm [ Links ]

Bernardi, R. A. & LaCross, C. L. (2005). Corporate transparency: codes of ethics disclosures. The Cpa Journal, 75, 34-38. [ Links ]

Business for Social Responsibility (n.d.). Issue Brief: Overview of Business Ethics. Extraído el 14 de marzo de 2006 de http://www.bsr.org/CSRResources/IssueBriefDetail.cfm?DocumentID=48815 [ Links ]

Chen, A., Sawyers, S. & Williams, P.F. (1997). Reinforcing ethical decision making through corporate culture. Journal of Business Ethics, 16(8), 805-815. [ Links ]

Chonko, L. B., Wotruba, T. R. & Loe, T. W. (2003). Ethics code familiarity and usefulness: views on idealist and relativist managers under varying conditions and turbulence. Journal of Business Ethics, 42(2), 237-252. [ Links ]

Coughlan, R. (2005). Codes, values and justifications in the ethical decision-making process. Journal of Business Ethics, 59, 45- 53. [ Links ]

Cuesta, M. de la & Valor, C. (2007). Códigos de conducta internos en el contexto de la autoregulación: una reflexión crítica sobre las condiciones para su eficacia. Ekonomiaz, 65, en prensa, disponible en http://www1.euskadi.net/ekonomiaz/indice_c.apl [ Links ]

Doig, A. & Wilson, J. (1998). The effectiveness of codes of conduct. Business Ethics: a European Review, 7(3), 140-149. [ Links ]

Embid, J. M. (2006). Derecho, mercado y responsabilidad social corporativa. Papeles de Economía Española, 108, 63-74. [ Links ]

Esbenshade, J. (2000). Globalization and resistance in the apparel industry: The struggle over monitoring. Trabajo presentado en la reunión de la Asociación Americana de Sociología en agosto de 2000, Washington, D.C. [ Links ]

Ethics Resource Center (2003). How Employees View Ethics in their Organizations. Extraído el 15 de junio de 2006 de http://www.bentley.edu/cbe/research/surveys/3.cfm [ Links ]

García de Madariaga, J. & Valor, C. (2007). Stakeholders Management Systems: Empirical Insights from Relationship Marketing and Market Orientation Perspectives. Journal of Business Ethics, 71(4), 425-239. [ Links ]

Gellerman, S. W. (1986). Why good managers make bad ethical choices? Harvard Business Review, 64(4), 85-91. [ Links ]

Granitz, N. A. (2003). Individual, social and organizational sources of sharing and variation in the ethical reasoning of managers. Journal of Business Ethics, 42(2), 101-124. [ Links ]

Kaptein, M. (2004). Business codes of multinational firms: what do they say. Journal of Business Ethics, 50(1), 13-25. [ Links ]

Kaye, B. (1996). Compliance and corporate culture: making the most out of codes of ethics. Australian Journal of Management, 21(1), 1-12. [ Links ]

Leipziger, D. (2003). The Corporate Responsibility Code Book. Greenleaf Sheffield. [ Links ]

Lere, J. C. & Gaumnitz, B. R. (2003). The impact of codes of ethics on decision making: some insights from information economics. Journal of Business Ethics, 48(4), 365-379. [ Links ]

MacLagan, P. (1998). Management and morality. London: Sage Publications. [ Links ]

MacLagan, P. & Shell, R. (1992). Some implications for management development for research into managers´ moral dilemmas. British Journal of Management, 3, 157- 168. [ Links ]

Malem, J. (2005). Códigos éticos: vigencia y eficacia. Libro de ponencias del Curso RSC . Cuestiones teóricas y herramientas de gestión. Alcalá de Henares: Universidad de Alcalá. [ Links ]

McCabe, D. L., Treviño, L. T. & Butterfield, K. D. (1996). The influence of collegiate and corporate codes of conduct on ethics-related behaviour in the market-place. Business Ethics Quarterly, 6(4), 461-476. [ Links ]

Melé, D., Debeljuh, P. & Arruda, M. C. (2003). Corporate Ethical Policies in large corporations in Argentina, Brazil and Spain, WP n° 509, junio. [ Links ]

Melé, D., Garriga, E. & Guillén, M. (2000). Corporate Ethical Policies in the 500 largest companies in Spain. WP 00/4bis, IESE Publishing, Barcelona. [ Links ]

Nash, L. L. (1992). A survey of three stages in the evolution of corporate ethics programs. Ethikos, 5(6), 1-3. [ Links ]

Newton, L. H. (1995). The many faces of the corporate code. En Hoffman, W. M., Nitsch, D., Baetz, M. & Hughes, J. C. (2005), Why code of conduct violations go unreported: a conceptual framework to guide intervention and future research. Journal of Business Ethics, 57(4), 327-341. [ Links ]

Nwachukwu, S. L S. & Vitell Jr., S. J. (1997). The influence of corporate culture on managerial ethical judgements. Journal Business Ethics, 16(8), 757-776. [ Links ]

OCDE. (1999). Codes of conduct: an inventory. TD/TC/WP(98)/74Final 1999. Extraído el 10 de enero de 2007 de http://appli1.oecd.org/olis/1998doc.nsf/c16431e1b3f24c0ac12569fa005d1d99/c125692700622425c12569a40038da6c/$FILE/04E95110.pdf [ Links ]

Peppas, S. C. (2003). Attitudes toward codes of ethics: the effects of corporate misconduct. Management Research News, 26(6), 77-90. [ Links ]

Raiborn, C. A. & Payne, D. (1990). Corporate Codes of Conduct: A Collective Conscience and Continuum. Journal of Business Ethics, 9(11), 879-889. [ Links ]

Salas, V. (2006). Ética y confianza en los mercados financieros. Papeles de Economía Española, 108, 27-39. [ Links ]

Schroeder, D. (2002). Ethics from the top: top management and ethical business. Business Ethics: a European Review, 11(3), 260-267. [ Links ]

Shwartz, m. (2001). the nature of the relationship between corporate codes of ethics and behaviour. Journal of business ethics, 32(2), 247-262. [ Links ]

Stevens, B. (1999). Communicating ethical values: a study of employee perceptions. Journal of business ethics, 20(2), 113-120. [ Links ]

Van tulder, r. & kolk, a. (2001). multinational and Corporate etchics: Codes of conduct in the sporting good industry. Journal of international business studies, 32(2), 267- 283. [ Links ]

Weaber, G. R. & Treviño, L. K. (1999). Compliance and values oriented ethics programs: infl uence on employees´ attitudes and behaviours. Business ethics Quarterly, 9(2), 315-335. [ Links ] ]]>