El criterio fundamental para clasificar una inversión en este rubro es la intención de la empresa de liquidar dicha inversión en plazo menor de un año.

Las acciones en sociedades anónimas, aunque en muchos casos son negociables en bolsa, sólo esporádicamente son tomadas como inversiones temporales, ya que generalmente se hacen con carácter permanente en empresas que permiten obtener una integración del proceso productivo.

En el Plan Único de Cuentas se registra en la parte de inversiones, tanto las inversiones temporales como las permanentes, por tanto las empresas pueden presentar sus balances con esta clasificación, lo que implica que se reclasifiquen las inversiones permanentes como activo de largo plazo.

CARTERA

Este término tiene que ver con las cuentas por cobrar comerciales, en este renglón se debe incluir el saldo adeudado por los clientes de la empresa, descontando la provisión para deudas de dudoso recaudo. Es importante resaltar que se deben incluir únicamente las cuentas por cobrar comerciales, o sea las que se originaron en transacciones de ventas de productos o servicios y con plazo menor de un año.

La cartera de dudoso recaudo se incluye dentro de cartera.

INVENTARIOS

Reúne aquellos bienes tangibles de propiedad de la empresa que están destinados a la producción de artículos para la venta. Incluye el valor de los inventarios finales de:

- Materia prima

- Producto en proceso

- Producto terminado ]]> Inventarios en tránsito

OTROS ACTIVOS CORRIENTES

Se incluyen los demás activos cuya recuperación o convertibilidad en efectivo no es mayor de un año y que no encajan en ninguno de los renglones anteriores.

Dentro de Otros Activos Corrientes se preestablecieron las cuentas más comunes como anticipos de impuestos, anticipos y avances, gastos pagados por anticipado y otros deudores.

GASTOS PAGADOS POR ANTICIPADO

En este renglón se relacionan todos los gastos prepagados que aún no se han causado, pero que se van a causar totalmente en menos de un año. Entre otros:

- Intereses pagados por anticipado

- Arrendamientos pagados por anticipado

- Seguros pagados por anticipado

En otros activos corrientes se incluyen CXC empleados, intereses por cobrar, depósitos.

]]> ACTIVO FIJOBIENES RAÍCES

Incluye aquellos bienes tales como:

- Terrenos

- Construcciones (incluyendo construcciones en curso)

OTROS ACTIVOS FIJOS

Corresponde a:

- Maquinaria y equipo

- Vehículos

DEPRECIACIÓN ACUMULADA

Incluye la depreciación causada en los períodos precedentes y el período que termina; corresponde a todos los activos fijos depreciables relacionados en el balance.

OTROS ACTIVOS NO CORRIENTES

Se clasifican como otros activos no corrientes los siguientes rubros:

Se incluyen las inversiones que se considere no van a ser convertidas en efectivo en un corto plazo, entre otras las siguientes:

- Acciones en sociedades anónimas.

- Bonos obligatoriamente convertibles en acciones.

- Aportes en sociedades limitadas, en comandita, colectivas, etc.

- Títulos valores de vencimiento a largo plazo.

CXC ACCIONISTAS Y VINCULADOS

Se registran en estos campos las CXC a accionistas y vinculados relacionadas con préstamos o anticipos de utilidades y se clasifican como no corrientes, debido a la incertidumbre del recaudo en el corto plazo.

OTROS ACTIVOS NO CORRIENTES

DIFERIDOS

En este renglón se relacionan los gastos prepagados que van a ser o están siendo amortizados durante varios años.

- Gastos de constitución e iniciación ]]> Gastos por estudios de factibilidad

- Gastos de publicidad, propaganda y avisos

Se incluyen como otros activos no corrientes los demás activos de largo plazo que no encajen dentro de los rubros anteriores, tales activos pueden ser los siguientes:

- Good will

- Marcas y patentes

- Derechos

- Cargos por corrección monetaria diferida

VALORIZACIONES

En este renglón se registra el mayor valor que sobre el costo inicial han ganado los bienes raíces y las inversiones permanentes.

Los pasivos se clasifican de acuerdo con su exigibilidad, tomándose como corrientes aquellos cuya exigibilidad es menor de un año y a largo plazo aquellos cuya exigibilidad es posterior a un año. En caso de duda sobre la exigibilidad de un pasivo se toma como corriente aplicando el criterio más estricto sobre la liquidez de la empresa.

PASIVO CORRIENTE

Los rubros se ordenan de acuerdo con su exigibilidad más inmediata dentro del año, siendo los más comunes los siguientes renglones:

OBLIGACIONES FINANCIERAS CORTO PLAZO

En este renglón se incluyen los saldos de las obligaciones financieras a corto plazo, tanto en moneda legal como en moneda extranjera, de entidades bancarias, corporaciones y otras entidades de crédito.

CUENTAS POR PAGAR A PROVEEDORES

Se incluyen las cuentas por pagar a proveedores de materias primas, mercancías o insumos requeridos en el desarrollo del objeto social de la empresa.

OTROS PASIVOS CORRIENTES

En este renglón se incluyen todos los demás pasivos con vencimientos corrientes no relacionados en los renglones anteriores, se preestablecieron los más comunes tales como:

- Obligaciones laborales

- Dividendos por pagar

- Cuentas por pagar

- Pasivos estimados y provisiones

- Impuestos por pagar. ]]>

- Acreedores varios

- Anticipos recibidos de clientes

- Ingresos recibidos para terceros

- Reservas estatutarias

- Reserva para capital de trabajo ]]> Reserva para protección de inventarios

- Reserva para protección de cartera

- Reserva para compra de activos fijos

- Reserva para readquisición de acciones

- Reserva para futuros ensanches, etc.

- Comparación del crecimiento de las ventas con el crecimiento del costo de ventas y gastos de administración, para explicar las variaciones en los márgenes de utilidad.

- Analizar el estado de pérdidas y ganancias de la empresa, enfatizando en los márgenes operacional y neto, los cuales se evalúan dependiendo del tipo de empresa (comercial, manufacturera o de servicios). Así mismo, aclarar el origen de las posibles variaciones en los márgenes de rentabilidad de la empresa, e identificar muy claramente el efecto del comportamiento de los ingresos, egresos y costos operacionales sobre la utilidad operacional.

- Analizar la estructura de los activos de la empresa, observando si se ajusta a las características propias de su actividad económica.

- En el activo no corriente, observar posibles desviaciones del objeto social de la empresa al presentarse una alta concentración en rubros como inversiones permanentes o adquisición de activos fijos que no contribuyen al desarrollo operacional de la empresa.

- Evaluar la política de financiación de la empresa a la luz de la estructura actual de los pasivos con terceros y con socios (patrimonio) y determinar los efectos de dicha política así como de sus posibles variaciones sobre el estado de pérdidas y ganancias de la empresa.

- Observar la contribución de los ingresos no operacionales a la utilidad neta de la empresa, verificando que ésta debe ser inferior a la registrada por la utilidad operacional. En este caso es necesario explicar las causas de dicho comportamiento, ya que es un factor de riesgo pues la utilidad de la empresa depende de ingresos originados en actividades ajenas a su objeto social y que por ende son poco estables. ]]> Analizar fuentes y usos de recursos que se manejan en la empresa a través del flujo de caja, determinando si la operación genera efectivo, cómo se está financiando el crecimiento (vía deuda, o vía capitalizaciones), pagos de dividendos acordes con la realidad de la empresa. Si se presenta un flujo de caja libre negativo se analiza si es una situación puntual porque la empresa está efectuando inversiones con el fin de mejorar su competitividad, o si hay problemas en la generación operacional.

- Liquidez

- Actividad

- Endeudamiento ]]> Rentabilidad

- Capacidad de pago

- Menor que la unidad: la generación interna de la compañía o Ebitda no es suficiente para cubrir los gastos financieros. Esto puede deberse a un exceso de endeudamiento, a un resultado operacional deficiente por causas coyunturales o estructurales o a una combinación de las dos. En general refleja una deficiencia en la capacidad de pago de la compañía. ]]> Alrededor de la unidad: la generación interna de la compañía es apenas suficiente para cubrir los gastos financieros y no hay remanentes para amortizar la deuda existente.

- Mayor que la unidad: el Ebitda cubre los gastos financieros y hay un remanente para amortizar el pasivo financiero. Entre más alto sea el indicador mayor es la capacidad de la compañía de reducir su deuda con recursos provenientes de la operación.

- La relación Ebitda/ Gastos financieros entre 1 y 2 es aceptable, pero si es mayor a 1.5 se puede considerar como ideal. Es importante que dicho indicador no presente una tendencia descendente.

- Una relación obligaciones financieras / Ebitda mayor de 4 se puede considerar como señal de alerta de insuficiente capacidad de pago.

- Calidad y detalle de estados financieros de los clientes.

- Aspectos cualitativos de gerencia, mercado, posicionamiento, proyectos.

- Calidad de la información contable reflejada en los estados financieros

- Relaciones comerciales especiales con los clientes

Existen otros pasivos corrientes que se clasifican así:

PASIVO NO CORRIENTE

OBLIGACIONES FINANCIERAS A LARGO PLAZO

Incluye los pasivos con entidades financieras, como bancos y corporaciones, tanto en moneda legal como en moneda extranjera, con vencimiento superior a un año.

CUENTAS POR PAGAR SOCIOS

Se refiere a los pasivos que la empresa tiene con los socios.

CUENTAS POR PAGAR VINCULADAS

Se refiere a préstamos de empresas vinculadas.

OTROS PASIVOS NO CORRIENTES

Incluye los otros pasivos de largo plazo no incluidos en renglones anteriores como son:

Impuesto de renta diferido

Pensiones de jubilación (para empresas que tengan a cargo pagos de pensiones).

B.O.C.A.s (Incluye el valor de los bonos obligatoriamente convertibles en acciones, emitidos por la empresa y que ya están colocados en el mercado) Crédito por corrección monetaria.

PATRIMONIO

Representa los recursos que son propiedad de los accionistas, socios o dueños de la empresa. Se clasifican comenzando por los más estables, así:

CAPITAL PAGADO

Corresponde al valor del capital efectivamente pagado por los accionistas de la empresa.

SUPERÁVIT DE CAPITAL

Se registran aquellas partidas que representan un beneficio para los dueños de la empresa, pero que no provienen del estado de pérdidas y ganancias, sino que afectan directamente el activo y el patrimonio de la empresa. El rubro más común es la prima en colocación de acciones (diferencia entre el valor nominal y el valor de venta de las acciones)

RESERVA LEGAL

Corresponde a la reserva que por norma legal debe hacer toda empresa, apropiando cada año como mínimo el 10% de las utilidades netas del ejercicio hasta completar el 50% del capital suscrito.

OTRAS RESERVAS

Se incluyen otras reservas apropiadas por la compañía, como pueden ser las siguientes:

REVALORIZACIÓN DEL PATRIMONIO

Comprende el valor del incremento patrimonial por concepto de la aplicación de los ajustes integrales por inflación efectuados, y de los saldos originados en saneamientos fiscales.

VALORIZACIONES

Se verifica que el valor contabilizado en este rubro coincida exactamente con el correspondiente renglón del lado del activo.

UTILIDADES RETENIDAS

Corresponden a las utilidades de ejercicios anteriores que no han sido apropiadas como reserva pero que tampoco se han distribuido entre los socios o accionistas de la firma.

UTILIDAD DEL PERIODO

Corresponde a la utilidad neta de la empresa, registrada en el estado de resultados del ejercicio que termina.

ANÁLISIS

Análisis vertical y horizontal

El primer enfoque del análisis se hace mediante la observación de las variaciones de los principales rubros en los estados financieros históricos de los últimos tres períodos, lo que permite identificar comportamientos fuera de lo común y crecimientos de cuentas que no están de acuerdo con las tendencias de otras análogas.

Para un buen análisis se tiene en cuenta:

Análisis de indicadores financieros

Los indicadores financieros, determinados mediante la aplicación de razones, son posiblemente la herramienta más utilizada para el análisis de estados financieros.

Se conoce con el nombre de razón el resultado de establecer la relación numérica entre dos cantidades. Así que con las cifras de un conjunto de balances de una misma empresa, se podrán determinar un sinnúmero de razones comparando los saldos de unas cuentas con los de otras, el monto de unos grupos con otros y haciendo toda clase de combinaciones entre cuentas y grupos de cuentas, para determinar la relación que existe entre ellas.

El análisis por razones o indicadores señala los puntos fuertes y débiles de un negocio e indica probabilidades y tendencias.

Clasificación de los indicadores financieros

Se agruparon los indicadores en cinco grandes grupos para el análisis de crédito, tales como:

LIQUIDEZ

Objetivo: Establece la facilidad o dificultad de una empresa para pagar sus pasivos corrientes con el producto de convertir a efectivo sus activos corrientes.

Los indicadores que se utilizarán para este tipo de análisis son los siguientes:

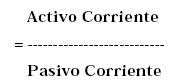

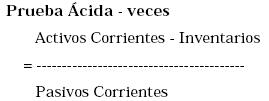

Razón Corriente-veces

Trata de verificar la disponibilidad de efectivo por parte de la empresa, para cubrir sus obligaciones de corto plazo.

Esta relación se acostumbra a dar en número de veces y se interpreta como la capacidad de cubrir las obligaciones corrientes con los activos corrientes.

Para analizar este indicador, lo importante no es el exceso de activos corrientes sobre pasivos corrientes, sino la calidad de los activos corrientes (es decir, de la cartera y los inventarios, principalmente) en términos de liquidez o fácil convertibilidad en efectivo y la premura de los pasivos, en términos de vencimiento, así como la estacionalidad en las ventas ya que puede distorsionar los resultados obtenidos.

En el análisis de este indicador se tiene en cuenta el tipo de empresa (comercial o industrial) y la fecha de corte de los estados financieros estudiados.

Capital de trabajo es la parte de los activos corrientes que por su carácter de permanencia (inventarios y cuentas por cobrar), debe estar financiada, con el patrimonio de los accionistas, compuesto por el capital pagado, reservas y utilidades, más el pasivo a largo plazo.

Este no es propiamente un indicador, es una forma de apreciar de manera cuantitativa (en pesos) los resultados de la razón corriente. Este cálculo expresa en términos de valor lo que la razón corriente presenta como una relación.

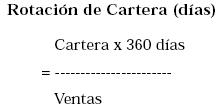

ACTIVIDAD

Objetivo: Los indicadores de actividad sirven para medir la liquidez en forma más dinámica.

Por lo tanto, se deben observar las características de la empresa, su ciclo operacional y su período de pago, los plazos que se ofrecen, las costumbres de los clientes y las exigencias de los proveedores, para juzgar si la liquidez de la empresa es buena o de mala calidad.

Se identifican las causas de rotaciones lentas no acordes con la actividad y con la política de ventas a crédito de la empresa, que estén afectando la liquidez de la misma. En este punto se realiza la comparación entre la rotación de cartera y la de proveedores, para determinar la incidencia que tiene una situación desventajosa sobre la capacidad de pago del cliente.

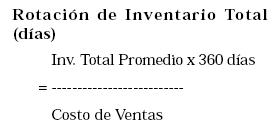

Este indicador mide el tiempo promedio que transcurre desde la compra de insumos o materias primas hasta la venta del producto terminado. Mientras más corto sea el plazo promedio de inventario de la empresa, se considera que este es más líquido. Para s análisis se tiene en cuenta el tipo de empresa, la conformación del inventario, en especial para empresas industriales, la estacionalidad de las ventas.

La bondad del indicador está dada por la consistencia del resultado obtenido con las políticas de producción de la empresa estudiada.

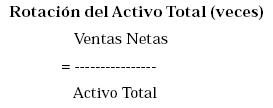

Este indicador mide la eficiencia de la inversión en activos productivos. Cuántos pesos vende la empresa en el período por cada peso invertido. Entre más alto sea este indicador mostrará mayor eficiencia, entre más bajo podrá considerarse síntoma de una alta inversión en activos no consistente con los resultados obtenidos (baja rentabilidad)

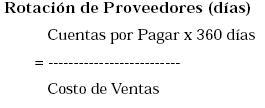

Este indicador nos muestra en cuántos días en promedio paga la empresa las cuentas a sus proveedores.

La bondad de este indicador está dada principalmente por la consistencia del resultado obtenido con los plazos que los proveedores conceden a la empresa.

Se compara este indicador con el indicador de rotación de cartera y se observa si la empresa se está financiando con sus proveedores, al recuperar su cartera antes de realizar el pago a los mismos, lo cual sería conveniente para la empresa.

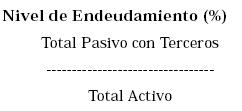

]]> ENDEUDAMIENTOObjetivo: Medir el porcentaje de participación de los acreedores en la financiación de los activos de la empresa.

Este indicador establece el porcentaje de participación de los acreedores dentro de la empresa.

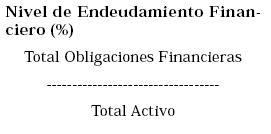

Este indicador establece el porcentaje de participación de los acreedores financieros dentro de la empresa.

Este indicador establece qué porcentaje del total de pasivos con terceros tiene vencimiento corriente a menos de un año.

Pasivo / Patrimonio (veces)

Medir el riesgo que corren los dueños de la empresa y la conveniencia o inconveniencia de un determinado nivel de endeudamiento, lo que depende del tipo de empresa.

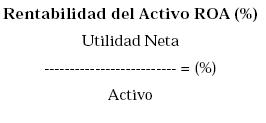

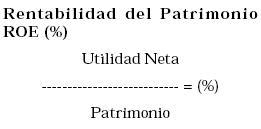

RENTABILIDAD

Objetivo: Medir la efectividad de la administración de la empresa para controlar los costos y gastos y, de esta manera, convertir las ventas en utilidades.

Además de los márgenes de utilidad que son los índices básicos para medir la rentabilidad del negocio y que se observan dentro del análisis del P&G, tenemos el ROA y el ROE que al analizar su tendencia determinamos eficiencia y rentabilidad.

RELACIONES ENTRE INDICADORES

El análisis de cada indicador no se realiza independientemente, por el contrario, se deben estudiar en conjunto los indicadores que se correlacionan entre sí, tratando de encontrar el efecto de los unos sobre los otros para obtener conclusiones de tipo global que permitan a la empresa tener una idea clara de su real situación financiera.

El aspecto clave que relaciona la liquidez con la rentabilidad es el concepto de rotación, en la medida en que mientras menor sea el volumen de capital de trabajo requerido para generar un determinado volumen de operaciones, mayor será dicha rentabilidad. El efecto se da sobre la rentabilidad antes de intereses.

El concepto de estructura financiera (combinación entre deuda y patrimonio que los propietarios deciden establecer para financiar los activos) permite relacionar el endeudamiento y la rentabilidad ya que dependiendo de las proporciones reflejadas en dicha estructura, la rentabilidad antes de impuestos arrojará resultados diferentes.

El concepto de servicio de la deuda es la relación entre la liquidez y el endeudamiento, debido a que la capacidad de generar fondos dependerá de la decisión de contratar pasivos.

RELACIÓN DE INDICADORES DE LIQUIDEZ E INDICADORES DE ACTIVIDAD

Existe una estrecha relación entre los indicadores de liquidez y los indicadores de actividad, especialmente la rotación de cuentas por cobrar y la rotación de inventarios.

La razón corriente puede verse apoyada o deteriorada por unas rotaciones buenas o malas de la cartera y de los inventarios.

]]> Relación entre indicadores de endeudamiento e indicadores de rendimientoOtra de las relaciones que merece ser estudiada es la existente entre el nivel de endeudamiento y el margen neto de rentabilidad de la empresa.

De acuerdo con la clasificación del estado de pérdidas y ganancias, los gastos financieros disminuyen la utilidad operacional y hacen que se reporte finalmente utilidad o pérdida neta. Estos gastos financieros son los intereses generados por los pasivos, y por consiguiente, sus cuantías tienen una estrecha relación con el nivel de endeudamiento de la empresa.

• ANÁLISIS DE CAPACIDAD DE PAGO

La capacidad de pago es la probabilidad que tiene un deudor de cancelar oportunamente los compromisos adquiridos con sus acreedores. Tal capacidad en las empresas está directamente relacionada con la generación operacional y por supuesto con el monto de la deuda y su costo.

El análisis se basa en el resultado equivalente a la utilidad operativa pero que representa flujo de caja y en este sentido él cálculo del Ebitda es una medida importante en el análisis de capacidad de pago. Ebitda (Earning before Interests, Taxes, Depreciation and Amortization) son las siglas en inglés de utilidad antes de gastos financieros, impuestos de renta, depreciaciones y amortizaciones.

Cálculo del Ebitda:

Utilidad Operacional

+ Depreciación

+ Amortización

+ Otros Ingresos Operacionales

- Otros Egresos Operacionales

+ Ajuste por Inflación Inventarios

= Ebitda

Los indicadores a analizar son:

El indicador básico para medir la capacidad de pago de una compañía es la relación entre el Ebitda y los gastos financieros y la interpretación de los resultados en rasgos generales es:

Se puede asumir como un margen operacional de caja y es importante observar su evolución y compararlo con el margen de utilidad operacional.

Esta es otra forma de medir la capacidad de pago, analizando las veces que las obligaciones financieras son cubiertas por el Ebitda.

Es igual que el anterior, pero teniendo en cuenta el total del pasivo.

Como en el análisis de cualquier otro indicador financiero no existe una regla general que determine cuál debe ser el valor adecuado, pero como punto de partida podemos determinar que:

- ]]>

Un Ebitda negativo es la primera señal de alerta de insuficiencia de capacidad de pago.

• PROYECCIONES

Una proyección de estados financieros consiste en pronosticar el comportamiento de los estados financieros para periodos futuros, con el fin de analizar la capacidad de pago del cliente. Su conveniencia depende del monto y el plazo del crédito.

La proyección de los estados financieros tiene como principal objetivo visualizar la situación de la empresa para el periodo de pago del crédito otorgado por Financali y analizar, a través de los indicadores de capacidad de pago, si la empresa genera o no, caja suficiente para cubrir el servicio de la deuda.

La viabilidad financiera de una operación crediticia está dada por la capacidad de pago futura. Por lo tanto, es necesario proyectar la información financiera del cliente y esto se logra tomando como punto de partida los estados financieros históricos.

Los parámetros aquí establecidos fueron llevados a un archivo en Excel con varias hojas electrónicas que permiten hacer un análisis del crédito, en las cuales se resume la información cualitativa y cuantitativa necesaria para realizar el análisis del crédito. El resultado de los mismos se refleja en el análisis de crédito empresarial efectuado a la empresa.

CALIFICACIÓN Y ANÁLISIS DE RIESGO (VER ANEXO 2)

Con el fin de hacer una aproximación preliminar a un modelo SARC para Financali se realizaron dos metodologías de calificación de riesgo de crédito. La primera basada en el modelo Z-score para mercados emergentes, de Edward Altman. La segunda, basada en un modelo interno de ponderaciones predeterminadas de acuerdo con el histórico de 953 empresas clientes desde 1997-2000, de un banco nacional.

]]> MODELO Z- SCOREEl modelo financiero desarrollado por Edward I. Altman, profesor e investigador de la Universidad de Nueva York, ha sido utilizado por más de treinta años para "predecir" cuándo una empresa se acerca a un problema de insolvencia.

El "Z score" es un modelo lineal en el cual se le da una ponderación a ciertas razones financieras para maximizar el poder de predicción del modelo y al mismo tiempo apegarse a ciertos supuestos estadísticos.El modelo es discriminativo múltiple y utiliza cuatro razones financieras, que según Altman son las que miden de manera más efectiva la salud financiera de una empresa en los mercados emergentes, buscando diferenciar las empresas próximas a entrar en quiebra de las que garantizan sostenibilidad, así:

X1= Capital neto de trabajo / activos totales.

X2= Utilidades retenidas acumuladas (*) /activos totales.

X3= Utilidades antes de intereses e impuestos/activos totales.

X4= Capital contable /pasivos totales.

(*) Incluye utilidades de ejercicios anteriores, reservas, exceso o insuficiencia en la actualización del capital y el resultado del ejercicio.

Las razones son multiplicadas por un coeficiente de regresión estándar, calculado previamente por E. Altman. Los productos de estas multiplicaciones son sumados para obtener el puntaje Z de la empresa.

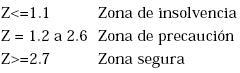

Comparar este puntaje con una escala previamente establecida, para obtener la salud financiera de la empresa.

La escala de valoración es:

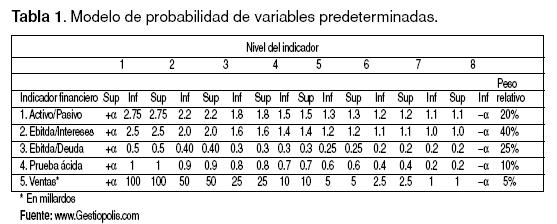

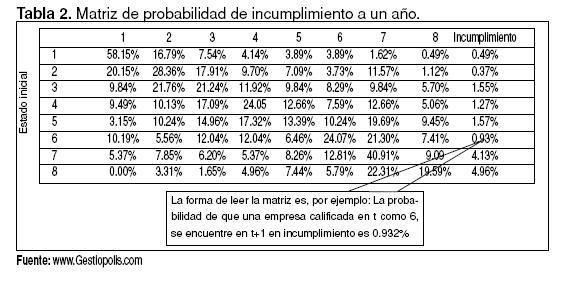

Este modelo se basa en la experiencia financiera de un banco nacional donde el resultado de los indicadores financieros clave se ubica en un rango de calificación de 1 a 8, el cual es aplicado al valor resultante y multiplicado a su vez por el peso relativo dado a cada indicador, lo que genera una calificación ponderada para ser asociada a la probabilidad de incumplimiento calculada por el banco de acuerdo con su histórico (ver Tabla 1).

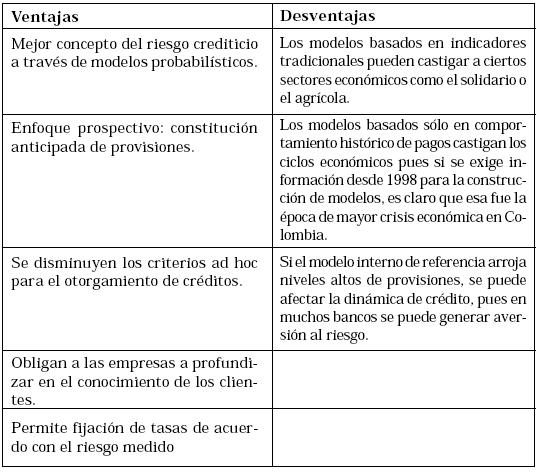

VENTAJAS Y DESVENTAJAS DE LOS MODELOS DE ANÁLISIS DE CRÉDITO EMPRESARIAL Y DE MEDICIÓN DEL RIESGO

La acelerada evolución e intercomunicación de los mercados financieros ha creado la necesidad de mejorar de forma importante, durante los últimos años, los modelos de medición y seguimiento del riesgo de crédito, así como adecuar la regulación en todo lo que se refiere a este tema.

Las instituciones financieras de todo el mundo son motivadas por proyectos como el nuevo acuerdo de Basilea para desarrollar modelos de riesgo de crédito interno basados en las mejores prácticas internacionales.

En este marco es que la Superintendencia Bancaria de Colombia exige la implementación del SARC en las entidades financieras.

Los bancos en Colombia desde la publicación inicial del SARC por parte de la SBC, empezaron la adecuación de sus estructuras creando departamentos de riesgo crediticio y adecuando sus políticas de crédito y de análisis a las nuevas exigencias. Paralelamente comenzaron el proceso de investigación y desarrollo de modelos estadísticos que se adecuen y que mejor reflejen la realidad de su cartera actual y potencial, para poder medir así la probabilidad de incumplimiento y por ende las pérdidas esperadas.

]]> En este sentido ha sido primordial la reconstrucción de información histórica en cuanto a comportamiento de pago de sus clientes, así como la situación financiera de estos. En banca de consumo se ha dado importancia a la información sociodemográfica de los clientes y en banca comercial se ha reconstruido información de estados financieros históricos y se evalúan otras variables cualitativas.Sabemos que en muchos bancos han construido y probado varios modelos internos buscando el que mejor refleje su mercado.

Adicionalmente, ante las nuevas exigencias es claro que muchos bancos han modificado sus métodos de análisis y ahora se profundiza más en aspectos como:

Todo esto con el fin de conocer mejor al cliente e involucrar en sus modelos la mayor cantidad de información posible.

Sólo en el mes de julio de 2005, la Superintendencia Bancaria oficializó el modelo de referencia para cartera comercial y empezó a recibir los modelos internos de las entidades que no quieran acogerse a ese modelo de referencia.

Lo que se especula en el sector es que todos los bancos ya tienen listo su modelo interno y están esperando el de referencia y si este es muy exigente en materia de provisiones es obvio que presentarán su modelo interno.

NO HAY MODELO PERFECTO

Existen muchos factores que explican por qué un modelo no alcanza una significancia estadística determinante, destacándose:

- ]]>

Diversidad de sectores económicos

Es claro que la estandarización de indicadores financieros donde se establecen las empresas "buenas" o con solvencia, de las "malas" o insolventes depende mucho del sector donde operen; por ejemplo, un indicador de razón corriente de 0.8 puede ser malo para algún sector económico pero bueno o aceptable para otro.

Los estados financieros son contables y existen muchas prácticas de manipulación con fines tributarios o corporativos y el cálculo de modelos con base en indicadores puede castigar a muchas empresas que en sus estados financieros no reflejan toda la realidad del negocio pero que históricamente han sido cumplidas con sus obligaciones financieras. De allí la importancia del conocimiento del cliente y de poder tener en cuenta otras variables cualitativas.

Muchos bancos tienen clientes llamados especiales, a los que ningún otro banco les presta por riesgo de sector, por insuficiencia de garantías, debilidad patrimonial, pero para un banco determinado puede ser una política apoyar a esa empresa o porque el grupo empresarial dueño del banco tiene intereses allí e históricamente puede ser que ese cliente sea cumplido.

Estas situaciones expuestas seguramente han sido evaluadas por los bancos y es posible que así un cliente al aplicarle el modelo tenga una probabilidad de incumplimiento alta y aparezca como de alto riesgo e implique entrar provisionando un porcentaje alto del crédito, el banco esté dispuesto a asumir esta situación ya sea porque tiene la certeza del pago a través del conocimiento, o por la relación comercial que mantiene con el cliente.

A continuación se resumen algunas ventajas y desventajas de los modelos SARC:

]]>

Es difícil predecir el impacto que en el sector financiero y en la economía va a tener la implementación de los modelos SARC en cada entidad; ya se han efectuado pasos importantes que han modernizado las áreas de crédito en los bancos y el análisis es cada vez más profundo, pero existe gran expectativa sobre el impacto en provisiones que tenga el modelo o modelos que se implementen.

BIBLIOGRAFÍA

1. Jaramillo, Alberto; Obando, Hugo, Arroyave, Iván Darío. La política coyuntural de la empresa. Teoría - Metodología - Análisis de casos. Medellín: Universidad Eafit, Argos. [ Links ]

2. Ross Westerfield, Jordan. Fundamentals of corporate finance (sixth edition). Irwin Mc Graw Hill, USA, 2001. [ Links ]

3. Horngren, Sundem, Stratton. Introduction to management accounting. (Twelfth edition). Prentice Hall, USA, 2001. [ Links ]

4. Gitman Lawrence, J. Principios de administración financiera (Décima edición). Pearson educación, USA, 2003. [ Links ]

5. Ortiz Anaya, Héctor. . Análisis financiero aplicado, principios de administración financiera (12va edición). Universidad Externado de Colombia. Colombia, 2004. [ Links ]

6. De Lara, Alfonso. Medición y control de riesgos financieros (Tercera edición). Limusa Noriega editores, México, 2005. [ Links ]

7. Banco de Occidente. Manual de Análisis Financiero (documento interno). [ Links ]

8. Moneda y crédito. Hojas de Análisis de crédito (documento interno). [ Links ]

9. Banco de Bogotá. Presentación SARC. Bogotá: Autor. [ Links ]

10. Asociación de Fiduciarias. (1995). Circular 100 de 1995. Colombia: Autor. [ Links ]

11. Superintendencia Bancaria. (2002). Circular 031 de 2002. Colombia: Autor. [ Links ]

12. Superintendencia Bancaria. (2003).Circular Externa 030 de 2003. Colombia: Autor. [ Links ]

13. Superintendencia Bancaria. (2004). Circular Externa 052 de diciembre 30 de 2004. Colombia: Autor. [ Links ]

14. www.superbancaria.gov.co [ Links ]

15. www.microfinance.com [ Links ]

16. www.Iadb.org [ Links ]

17. www.colac.com [ Links ] ]]>