]]>

]]>

LA POLÍTICA MONETARIA Y LA CORTE CONSTITUCIONAL: EL CASO DEL SALARIO MÍNIMO*

MONETARY POLICY AND CONSTITUTIONAL COURT: THE MINIMUM WAGE CASE

Marc Hofstetter**

]]> ** Profesor de la Facultad de Economía y el CEDE de la Universidad de los Andes. mahofste@uniandes.edu.co Fecha de recepción: 8 de junio de 2005, fecha de aceptación: 2 de marzo de 2006.RESUMEN

[Palabras clave: política monetaria, Corte Constitucional, salario mínimo, inflación; jel : E31, E32, E51, E58, K31]

En 1999 la Corte Constitucional de Colombia determinó que los incrementos del salario mínimo no podían ser menores que la inflación anterior. Este artículo examina el impacto de esta decisión sobre la efectividad de la política monetaria, y muestra que la obligación de ajustar el salario teniendo en cuenta los precios anteriores lleva a que la política monetaria tenga mayor efecto sobre la actividad real y a que la inflación sea más persistente.

ABSTRACT

[Key words: monetary policy, Constitutional Court , minimum salary, inflation; jel : E31, E32, E51, E58, K31 ]

In 1999 the Colombian Constitutional Court ruled that annual minimum wage increases should not be lower than the inflation of the previous year. This article explores the impact of this decision on the effectiveness of monetary policy, and shows that the obligation to adjust the salary to past inflation leads monetary policy to have more effect on real activity and generates more persistent inflation.

]]> El año de 1999 fue atípico en la macroeconomía colombiana. El crecimiento del PIB fue negativo por primera vez en la segunda mitad del siglo XX, y el desempleo urbano se disparó alcanzando una tasa del 18%1. El proceso desinflacionario que se inició a comienzos de la década, con la independencia del Banco de la República, se aceleró para llegar a una tasa de inflación de un dígito, resultado que rompió con una tradición de inflaciones de dos dígitos de más de dos décadas. En medio de una crisis económica sin precedentes en la historia reciente, y en un contexto desinflacionario, la metodología para ajustar los salarios nominales adquirió una mayor relevancia.Vulneraría la Constitución una disposición legal que obligara al Gobierno a plasmar los aumentos periódicos del salario mínimo sobre la única base de la inflación calculada, prevista o programada para el siguiente año, con olvido de la inflación real que ha tenido lugar en el año precedente y que efectivamente ha afectado los ingresos de los trabajadores [...] [E]l ajuste salarial que decrete [el gobierno] nunca podrá ser inferior al porcentaje del IPC del año que expira!

Corte Constitucional de Colombia, 1999.

Una de las manifestaciones que ilustran la sensibilidad que despertó el tema del ajuste salarial es la demanda de inconstitucionalidad contra el artículo 8.° de la Ley 278 de 1996 que describe el trámite y las variables que se deben tener en cuenta para determinar el incremento del salario mínimo al final de cada año:

Artículo 8.° Las decisiones de la Comisión [Comisión Permanente de Concertación de Políticas Salariales y Laborales creada por el artículo 56 de la Constitución Política] serán adoptadas por consenso. El voto de cada sector representativo será el de la mayoría de sus miembros.

Parágrafo. Para la fijación del salario mínimo, la Comisión deberá decidir a más tardar el quince (15) de diciembre. Si no es posible concertar, la parte o partes que no están de acuerdo deben, obligatoriamente, explicar por escrito las razones de la salvedad dentro de las cuarenta y ocho (48) horas siguientes. Las partes tienen la obligación de estudiar esas salvedades y fijar su posición frente a ellas en el término de las siguientes cuarenta y ocho (48) horas. De nuevo, la Comisión se deberá reunir para buscar el consenso según los elementos de juicio que se hubieren allegado antes del treinta (30) de diciembre.

Cuando definitivamente no se logre el consenso en la fijación del salario mínimo, para el año inmediatamente siguiente, a más tardar el treinta (30) de diciembre de cada año, el Gobierno lo determinará teniendo en cuenta como parámetros la meta de inflación del siguiente año fijada por la Junta del Banco de la República y la productividad acordada por el comité tripartito de productividad que coordina el Ministerio de Trabajo y Seguridad Social; además, la contribución de los salarios al ingreso nacional, el incremento del producto interno bruto (PIB) y el índice de precios al consumidor (IPC).

En esencia, la demanda se refería al peso relativo de la inflación esperada frente a la pasada en el cálculo del ajuste salarial. Para la demandante, un incremento del salario mínimo basado en la inflación esperada –parámetro que el gobierno prefirió en los ajustes anteriores– va contra los intereses de los trabajadores pues reduce su salario real.

Es evidente que ese argumento sólo tiene validez en un contexto desinflacionario en el cual el incremento de la inflación esperada es menor que el de la inflación pasada. No es casual que la demanda se haya presentado durante el proceso desinflacionario de finales de los noventa, cuando la desinflación se hizo más abrupta y la distancia entre los dos parámetros se amplió. Curiosamente, la Corte Constitucional no parece haber notado que un ajuste salarial basado en la inflación esperada sólo reduce el salario real en un contexto de desinflación:

]]> Ante la demanda de inconstitucionalidad del artículo mencionado y utilizando el argumento citado, entre otros, la Corte declaró exequible el artículo, a condición de que el ajuste salarial no fuera inferior a la inflación pasada2.la Corte considera que, si el indicado parámetro de la meta de inflación proyectada para el año siguiente fuese el único que ha de considerar el Gobierno para motivar su decisión supletoria sobre salario mínimo, la norma sería inconstitucional, como lo sostiene la actora, ya que implicaría una orden legal impartida al Gobierno para disminuir periódicamente, en términos reales, el salario de los trabajadores colombianos (Corte Constitucional. Sentencia C-815 de 1999).

¿Cuáles son las consecuencias macroeconómicas de imponer tal regla de ajuste salarial? ¿Qué implicaciones tiene este fallo sobre la efectividad de la política monetaria? El presente artículo aborda estas preguntas en el marco de un modelo macroeconómico sencillo que recoge el elemento fundamental de la decisión de la Corte: una rigidez externa (y extrema) al ajuste de salarios. Esta rigidez tiene profundas consecuencias a la hora de responder esas preguntas, como se verá a lo largo del artículo. En particular, se mostrará que la política monetaria tiene efectos sobre el nivel de actividad real, aunque los cambios de política sean anunciados, gocen de credibilidad perfecta y todos los salarios se ajusten simultáneamente. En otras palabras, aun en el caso de una economía que cumpla los supuestos clásicos más tradicionales à la Sargent y Wallace (1975), la imposición de un ajuste salarial con base en la inflación pasada implica que la política monetaria tiene efectos persistentes sobre la actividad real. En términos más generales, se mostrará que los impactos de la política monetaria sobre la actividad real y la persistencia de la inflación son una función positiva del peso de los precios pasados en el ajuste salarial. Además, se mostrará que en el caso de una deflación pura la política monetaria puede tener efectos permanentes sobre variables reales (en la jerga de los macroeconomistas, que puede haber histéresis).

A raíz de varios fallos de la Corte relacionados con políticas económicas, en los últimos años se ha desatado un debate (que para algunos es entre abogados y economistas) sobre el peso que debería asignarle la Corte a las consideraciones sobre el contexto económico y las restricciones presupuestales frente a los derechos constitucionales. Este escrito se enmarca en este debate y pretende, con ayuda de herramientas formales que utilizan los economistas, contribuir a esclarecer los alcances, a veces inusitados, de los fallos constitucionales que tienen implicaciones económicas. Para facilitar el diálogo entre abogados y economistas, se ha intentado modelar la economía de la manera más simple posible, manteniendo un nivel mínimo de rigor metodológico.

El artículo se divide en cuatro secciones. La primera revisa los antecedentes económicos del fallo constitucional y presenta varias estadísticas relacionadas con el tema. La segunda describe el modelo macroeconómico, y la tercera presenta varias simulaciones que ilustran el impacto real de la rigidez introducida por el fallo constitucional. En la última, se presentan las conclusiones.

ANTECEDENTES

A diferencia de lo que sucede en países como Estados Unidos, el salario mínimo es una variable relevante en la economía colombiana. En efecto, el 24% de los asalariados devengan un salario mínimo mensual o menos, mientras que en Estados Unidos no llega al 3%3. Además, estudios sobre América Latina y sobre Colombia muestran que los ajustes del salario mínimo afectan la distribución de salarios4. De acuerdo con Arango y Pachón (2004), los salarios mínimos afectan la distribución de salarios en el sector formal y en el informal, actuando como “numerario” de los contratos laborales. De modo que la metodología que se utilice para incrementarlos tiene implicaciones sobre un porcentaje muy importante de la fuerza laboral colombiana.

Como se mencionó al comienzo, el debate alrededor de la metodología para ajustar el salario mínimo tomó fuerza en los noventa, período de desinflación larga y lenta. En 1991 la inflación alcanzó un pico del 30,4%5. De ahí en adelante, el Banco Central –independiente desde la Constitución de ese mismo año– encabezó los esfuerzos desinflacionarios que la redujeron a niveles de un dígito a partir de 2000.

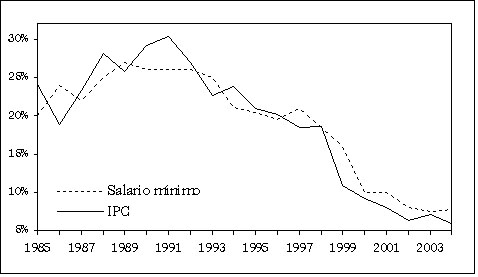

Gráfica 1

Salario mínimo e IPC (variaciones porcentuales)

]]>

La gráfica 1 muestra la inflación anual y el crecimiento del salario nominal desde 1985 hasta 2004. Es evidente que las variaciones de los precios y salarios nominales se han movido de manera coincidente en los últimos 20 años. Llama la atención que el crecimiento en los salarios fue inferior a la inflación durante varios años de la década de los noventa, hecho que desencadenó la demanda mencionada.

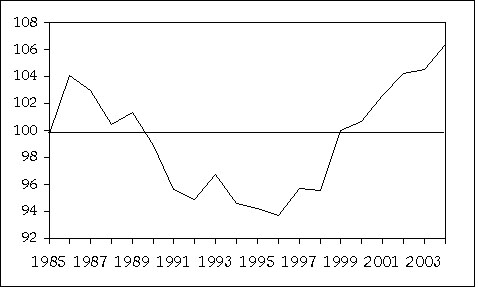

Las consecuencias de estos ajustes se aprecian mejor observando el salario mínimo real, que se presenta en la gráfica 2.

Gráfica 2

Salario mínimo real (1999=100)*

* El salario mínimo real está normalizado para que el dato de 1999 sea igual a 100.

Fuente: cálculos del autor con datos del IFS y del Ministerio de Protección Social.

Esta gráfica pone de manifiesto las tensiones que derivaron en la demanda de inconstitucionalidad contra la metodología para ajustar el salario mínimo. En efecto, durante la década de los noventa el salario real estuvo por debajo de los promedios de la segunda mitad de los ochenta. Un par de estadísticas ilustran este punto: el salario real promedio entre 1984 y 1990 fue de 101,5 mientras que en el período 1991-1999 cayó a 95,7, una brecha considerable, pues la distancia es de casi el 6% en términos reales, y se extendió durante una década6.

El salario real promedio se ha recuperado en los primeros años del siglo XXI. Esto no debe sorprender, pues la regla impuesta por la Corte garantiza que el salario real se incremente año a año, siempre y cuando la inflación esté bajando, como ha sido el caso en los últimos años. Si algún día cambia la tendencia o si la inflación se estabiliza (el escenario más probable), podemos esperar una nueva ronda de tensiones alrededor de la metodología decidida por la Corte.

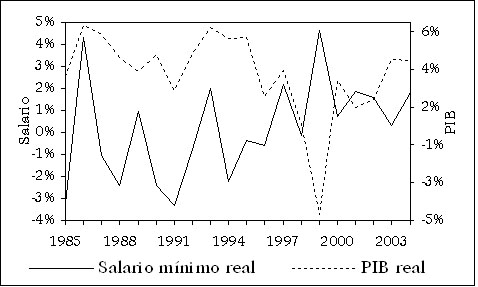

]]> Finalmente, la gráfica 3 muestra el crecimiento del salario real y el crecimiento real del PIB. Un análisis detallado del comportamiento de estas dos variables rebasa los objetivos de este artículo. Sin embargo, hay un par de hechos que llaman la atención y que futuras investigaciones deberían abordar. Por un lado, hasta 1998, el crecimiento de la economía y el del salario real se mueven en la misma dirección, lo que sugiere que el salario real es procíclico. La correlación entre las dos variables (hasta 1998) es de 0,3. Por otro lado, el año 1999, punto de partida de nuestra discusión, es atípico y parece marcar el inicio de una nueva tendencia. La economía decreció de forma importante y el salario real se incrementó en casi el 6%. Este aumento del salario real se explica por la sorpresiva desinflación de ese año, que produjo una gran diferencia entre la inflación anticipada y la que ocurrió efectivamente. Lo peculiar es que desde entonces el salario real se vuelve contracíclico. La correlación entre las variables “cayó” a -0,92 para el período 1999-2004.

Fuente: cálculos del autor con datos del DANE, IFS y Ministerio de Protección Social.

Después de presentar algunos antecedentes macroeconómicos y señalar la importancia de la regla que fija el salario mínimo, pasamos a plantear un modelo que permita estudiar las consecuencias de la decisión de la Corte sobre la efectividad de la política monetaria.

EL MODELO

El objetivo es construir un modelo que contenga únicamente los elementos esenciales, dados los antecedentes y los objetivos del trabajo. En particular, debe incorporar una regla de ajuste salarial que pondere el peso de los precios pasados y futuros. Además, debe contener un mecanismo simple para analizar el impacto de políticas monetarias sobre el producto, la inflación y el salario real.

En su versión más simple, que se presenta en la primera subsección, el modelo considera el caso en que todos los salarios se ajustan de manera simultánea. Es posible que esta propiedad sea adecuada para el caso colombiano, pues los ajustes del salario mínimo se suelen hacer a partir del 1.° de enero7. En la segunda subsección, introducimos una rigidez nominal a través de salarios traslapados. Como se verá, esta rigidez incrementa la magnitud de los efectos, pero no es esencial para entender los resultados cualitativos de este estudio.

]]> MODELO CON AJUSTE SINCRONIZADO DE LOS SALARIOSEl modelo tiene tres pilares que se describen a continuación. El primero es la ecuación de negociación salarial:

| (1) |

donde t-1wt es el salario fijado al final del período t-1 para el período t; Et-1pt es el valor esperado de los precios en el período t dada la información disponible en el período t-1; pt-1 es el nivel de precios del período t-1 y g es un parámetro positivo, tal que g Î [0, 1]. Se suponen expectativas racionales y las variables están en logaritmos.

El salario se ajusta de acuerdo con una ponderación entre lo que pasó con los precios en el período anterior y lo que se espera de los precios en el período durante el cual tendrá vigencia el salario. Los dos valores extremos de g tienen interpretaciones relevantes: si g = 1, el salario se ajusta incorporando únicamente el comportamiento pasado de los precios, lo cual se puede asociar al mandato de la Corte8. Si g = 0, la negociación salarial es función exclusiva del valor esperado de los precios, es decir, se ignora el comportamiento pasado de los precios. Esto se puede asociar a la metodología que defendió el gobierno antes del fallo de 1999.

La segunda parte del modelo captura la oferta agregada:

| (2) |

donde yt es el ingreso real y ut es un choque estocástico ruido blanco. Esta ecuación corresponde a una función de oferta agregada típica en modelos con expectativas racionales; la oferta es una función negativa del salario real de la economía9.

La última parte del modelo es la demanda agregada. Para los fines del trabajo incorporamos una versión simple, que permite medir el impacto de políticas monetarias sobre la actividad económica:

| (3) |

Solución: con los métodos de solución tradicionales en la literatura de modelos con expectativas racionales, se obtiene el producto de equilibrio de la economía:

| (4) |

donde et es una sorpresa monetaria, et = mt – Et-1mt.

Si g = 0, es decir, si los salarios se ajustan mirando hacia el futuro, tenemos un modelo con expectativas racionales, sin rigideces y precios flexibles (los salarios se ajustan de manera sincronizada, lo que equivale a suponer perfecta flexibilidad de precios). Estos son los elementos clásicos que sustentan el resultado de Sargent y Wallace (1975) donde únicamente las sorpresas (que pueden ser monetarias) tienen un efecto sobre la actividad real.

Si g > 0 las cantidades anticipadas de dinero y las cantidades de dinero del período anterior tienen efectos reales. El modelo predice que persistirán los efectos iniciales del choque, pues el producto rezagado hace parte de la solución. La interpretación intuitiva de estos resultados es simple: ante un choque sobre la economía los agentes modifican sus expectativas de precios esperados e incorporan esto en la regla de negociación laboral. Pero como el fallo constitucional los obliga a incorporar los precios pasados en la regla de ajuste salarial, no es posible mantener los salarios reales constantes y, por tanto, el mercado laboral y el producto de la economía regresan al equilibrio con lentitud.

En resumen, los choques, sorpresivos o anticipados, tienen efectos reales y persistentes si las reglas de juego obligan a ajustes salariales que tienen en cuenta el IPC anterior. Este resultado se obtiene a pesar de que estamos en un modelo con expectativas racionales y donde los salarios se ajustan de manera sincronizada (precios flexibles).

MODELO CON AJUSTE TRASLAPADO DE LOS SALARIOS

Al modelo anterior se le puede incorporar una rigidez de precios, para que los salarios se ajusten con traslapos y los contratos duren dos períodos. En su versión más simple, que luego se puede generalizar, suponemos que la mitad de los trabajadores renegocia su salario en el primer semestre y que el contrato dura un año, mientras que la otra mitad lo renegocia en el segundo semestre, también por un año. Así, la regla de negociación de salarios se convierte en:

| (5) |

| (6) |

Solución: el método de solución es análogo al anterior aunque el álgebra es más larga y tediosa. El producto de equilibrio resultante se puede representar por:

| (7) | |

Aunque la expresión es complicada a primera vista, sus componentes tienen una interpretación intuitiva clara. El término 1/2(et + vt + ut) es el producto de equilibrio que se obtiene en el primer modelo si g = 0, es decir, el resultado tipo Sargent y Wallace. El segundo, 1/3(Et-1mt – Et-2mt), es el que aparece al introducir salarios traslapados. En otras palabras, si se resuelve el modelo con salarios traslapados y con g = 0, ese término sería la única adición al caso de salarios sincronizados. Cuando g = 0 y los salarios son traslapados, la política monetaria tiene efectos reales. En cierta forma, esas condiciones reducen el modelo a una versión simple del famoso modelo de Fischer (1977). Finalmente, la expresión entre corchetes captura la inercia que surge por el hecho de obligar a los agentes a tomar en consideración los precios pasados en su regla de ajuste salarial.

En la siguiente sección se expone con más detalle la dinámica de cada modelo y se analiza la reacción de la economía ante diferentes choques de política monetaria.

POLÍTICA MONETARIA

Aquí se examina el impacto de choques a la demanda agregada sobre la inflación, el producto y los salarios reales. Primero se analiza el impacto de las caídas en el nivel de demanda agregada (sorpresivas y anunciadas) y después el de reducciones en su crecimiento. En cada caso se hacen simulaciones para varios valores de g, que representan distintas ponderaciones de precios pasados y futuros en la negociación salarial10.

CAÍDA SORPRESIVA EN EL NIVEL DE DEMANDA AGREGADA

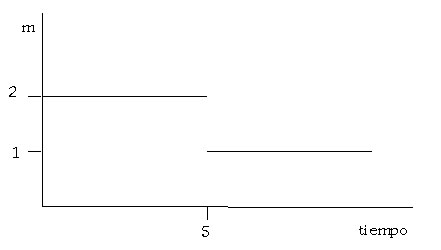

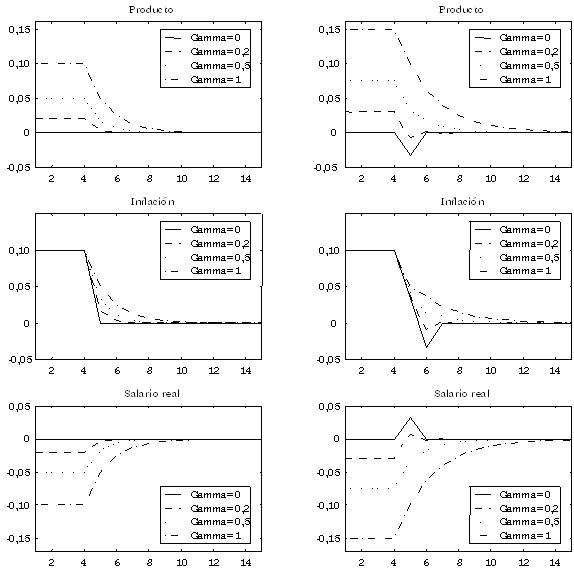

En el primer ejercicio estudiamos una caída sorpresiva del nivel de demanda agregada. En particular, suponemos que el Banco Central mantiene los medios de pago constantes en 2 y, súbitamente, al comienzo del período 5, los reduce a 1 y anuncia que en adelante los mantendrá constantes en este nuevo nivel. La gráfica 4 ilustra el experimento.

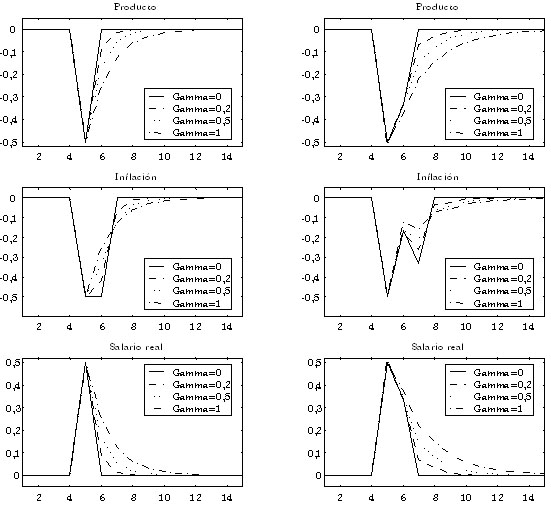

]]> Gráfica 4

En la gráfica 5 se presenta la evolución del producto, la inflación y el salario real en respuesta al cambio de política monetaria descrito en el párrafo anterior. Las gráficas de la izquierda representan el modelo con salarios sincronizados y las de la derecha el de ajustes traslapados.

En todos los casos, la contracción monetaria reduce el nivel de precios, es decir, hay una deflación de corto plazo que ocasiona una recesión transitoria. Cuando g es igual a cero, la recesión sólo dura un período si los salarios son sincronizados y dos períodos si son traslapados. Este es el tiempo que tardan los agentes en regresar al salario real de equilibrio o, en otras palabras, el tiempo que los agentes tardan en incorporar la nueva información en las negociaciones salariales.

Si g > 0, es decir, si en la negociación se incorporan los precios pasados, la recesión causada por la caída de la demanda es mucho más prolongada, en el modelo sincronizado y en el traslapado. La intuición es clara: el impacto inicial (en el período 5) es independiente del tamaño de g. Sin embargo, a partir de ahí el ajuste depende en forma crucial de dicho parámetro. Si es positivo, el ajuste de los salarios debe ser lento; es decir, en vez de converger rápidamente a su antiguo nivel real, en cada período deber tener en cuenta que los precios anteriores fueron mayores que los presentes, demorando el retorno del salario real a su nivel de equilibrio. Por eso, cuanto más grande sea g mayor es el tiempo necesario para el ajuste y la recesión se prolonga por más tiempo. El efecto se magnifica si al modelo le añadimos salarios traslapados.

Gráfica 5

Producto, inflación y salario real

Caída sorpresiva en el nivel de demanda agregada

]]>

CAÍDA ANUNCIADA EN EL NIVEL DE DEMANDA AGREGADA

Aquí se repite el escenario anterior, es decir, la cantidad de dinero es constante e igual a 2 hasta el período 4. Pero al final de este período, el Banco Central anuncia que a partir del período 5 contraerá los medios de pago hasta 1 y de ahí en adelante los mantendrá en ese nivel. Este anuncio precede a la negociación (gráfica 6).

Con g = 0 y salarios sincronizados, la medida no tiene impacto alguno sobre la actividad real. Este es el famoso resultado de Sargent y Wallace: con expectativas racionales y precios flexibles, los cambios anunciados de la cantidad de medios de pago no tienen ningún efecto real. Si los salarios están traslapados, el efecto de la medida dura un período (si g = 0), tiempo necesario para que la mitad que no pudo modificar sus salarios ante el anuncio, los ajuste a las nuevas condiciones de demanda (esta es la efectividad de la política monetaria en presencia de rigideces à la Fischer).

Gráfica 6

Producto, inflación y salario real

Caída anunciada en el nivel de demanda agregada

]]>

]]>

Cuando g > 0, la política monetaria tiene efectos reales y persistentes sobre el nivel de actividad económica aunque los salarios se ajusten de manera sincronizada y sea anunciada. En particular, la contracción de los medios de pago causa una recesión que crece con el peso relativo de g: cuanto más peso le asignemos a los precios pasados en la regla salarial, mayor será el impacto de la política monetaria sobre el producto. Cabe señalar que este es también el resultado si los ajustes salariales son traslapados. La diferencia es que la recesión es más prolongada.

Las simulaciones anteriores tienen la desventaja de que, en la práctica, los bancos centrales no intentan reducir el nivel de precios sino la inflación. Durante mucho tiempo los economistas creyeron que las predicciones de los modelos de reducción de precios se podían extender a reducciones de la inflación. Pero esta extensión no es automática y las predicciones pueden ser sorpresivas. En efecto, Ball (1994a) mostró que en modelos con ajustes de precios à la Calvo (1983), (quizá la forma más generalizada de introducir rigideces de precios y de lograr efectos sobre la actividad real a partir de choques monetarios) las desinflaciones anunciadas causaban booms y no recesiones, una predicción que riñe con la evidencia empírica (ver Mankiw y Reis, 2002, Hofstetter, 2006 y Ball, 1994b).

Con estos antecedentes, las siguientes secciones presentan las predicciones del modelo en escenarios en los que el Banco Central intenta reducir la tasa de inflación.

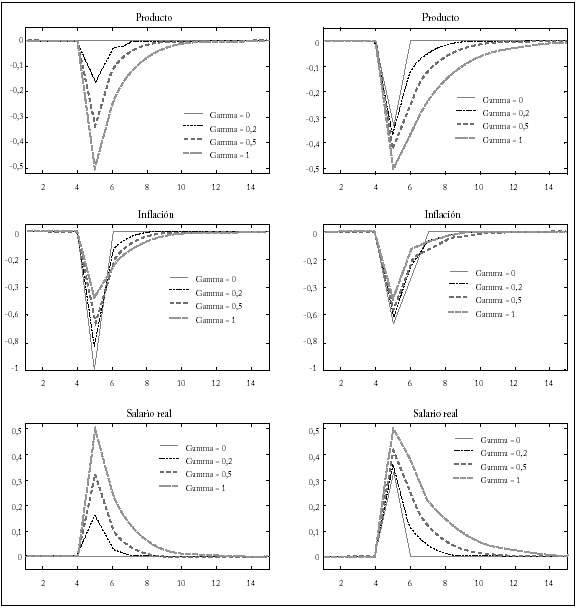

UNA DESINFLACIÓN SORPRESIVA

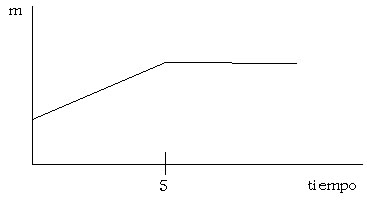

Suponemos que los medios de pago crecen al 10% cada período. Sorpresivamente, al inicio del período 5, el Banco Central no incrementa los medios de pago (así, su crecimiento pasa a ser cero) y anuncia que de ahí en adelante la tasa de crecimiento de la cantidad de dinero será nula. La gráfica 7 representa la senda de m correspondiente a esta descripción.

Esa medida busca reducir la inflación. Dados los supuestos del modelo, la inflación inicial es del 10% y debe converger, por la estrategia monetaria del Banco Central, al 0%. Los gráficos del medio de la gráfica 8 muestran las sendas de convergencia de la inflación al nuevo nivel, para diferentes valores de g en los modelos de salarios sincronizados (izquierda) y traslapados (derecha). Como era de esperar, la convergencia más lenta hacia la nueva inflación de equilibrio es la de los modelos con g = 1: si los salarios son función exclusiva del IPC pasado, la persistencia de la inflación se torna mayor. Igual que en las simulaciones anteriores, la introducción de salarios traslapados también demora la convergencia.

Gráfica 7

Senda de la oferta monetaria

Los resultados también son muy interesantes en el aspecto de la actividad real. Lo primero que hay que destacar es que, cuando los medios de pago tienen una tasa de crecimiento positiva, el producto de “equilibrio” no es independiente de g. En efecto, el producto de equilibrio en este modelo es una función positiva de g. La interpretación intuitiva es la siguiente: la regla salarial lleva a que el ajuste en cada período tenga en cuenta el nivel de precios anterior. Como la inflación es positiva, el salario real estará siempre por debajo (y el producto por encima) del equilibrio que se alcanzaría en una economía sin inflación.

Las diferencias en el punto de partida producen una dinámica muy interesante del producto después del choque desinflacionario. En todos los casos hay una recesión simultánea a la desinflación, predicción coherente con la evidencia empírica.

Pero el modelo va más allá de predecir un efecto temporal sobre el nivel de producto. Si g es positivo, la desinflación produce una recesión, y el producto no recupera el nivel anterior. En otras palabras, el modelo predice que hay histéresis, término que acuñaron Blanchard y Summers (1986) para describir los efectos permanentes de choques sobre la actividad real.

Gráfica 8

Producto, inflación y salario real ante una desinflación sorpresiva

* Las gráficas de la izquierda corresponden al modelo de salarios sincronizados y las de la derecha al de salarios traslapados.

Aunque muchos economistas son escépticos sobre la relevancia empírica de la histéresis, en los últimos años han aparecido trabajos empíricos que indican que este efecto está presente y es relevante (Ball, 1997 y 1999; Zhang, 2001 y Hofstetter, 2004). Los artículos pioneros de Ball (1997 y 1999) muestran que las altas tasas naturales de desempleo en Europa, particularmente en los años ochenta, fueron causadas por políticas monetarias contraccionistas y no por las rigideces en el mercado laboral, como dice el argumento tradicional. Nuestro modelo matiza una de las situaciones en las que puede haber histéresis: este efecto ocurre siempre y cuando los precios pasados hagan parte de la negociación salarial.

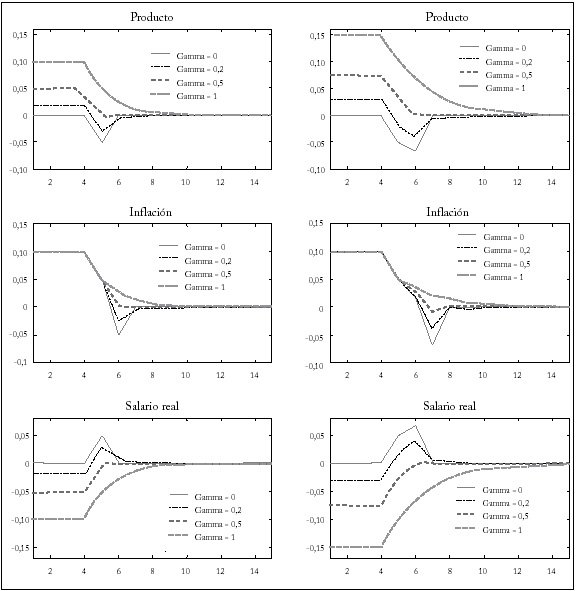

]]> DESINFLACIÓN ANUNCIADAAquí repetimos el experimento de la sección anterior, pero ahora el Banco Central anuncia durante el período 4 que a partir del período 5 reducirá el crecimiento de los medios de pago a 0. Las demás circunstancias son idénticas a las de la sección anterior (ver gráfica 9).

Gráfica 9

Producto, inflación y salario real ante una desinflación anunciada

* Las gráficas de la izquierda corresponden al modelo de salarios sincronizados y las de la derecha al de salarios traslapados.

La diferencia cualitativa más relevante con respecto al choque sorpresivo corresponde al escenario en que los salarios no son traslapados y g es cero. En este caso, la política desinflacionaria del Banco Central no tiene efectos sobre la actividad real: no hay rigideces y los agentes, alertados por el Banco Central sobre la política monetaria futura, alcanzan a ajustar sus salarios y, por tanto, evitan los efectos sobre el producto y el salario real.

Nuevamente, si g es positivo hay efectos reales aunque los salarios se ajusten de manera sincronizada. Además, estos efectos son permanentes, es decir, hay histéresis. Por último, la introducción de salarios traslapados lleva a que la desinflación genere una recesión para cualquier g y a que su duración sea mayor que con salarios sincronizados. La interpretación intuitiva de estos resultados es análoga a la de los casos previos.

CONCLUSIONES Y COMENTARIOS FINALES

Este artículo muestra cómo se altera la efectividad de la política monetaria al ajustar los salarios mínimos con base en la inflación pasada. Con este mecanismo de ajuste, el proceso desinflacionario se vuelve más lento, la inflación más persistente y los efectos reales de los choques monetarios (sobre el producto y el salario real) son de mayor magnitud y duración.

]]> El artículo es puramente teórico pero ofrece varias predicciones que futuras investigaciones empíricas podrían tratar de verificar. Desde el punto de vista teórico, también hay extensiones interesantes que se pueden explorar. Una extensión natural es introducir una regla salarial en variaciones porcentuales y no en niveles. Esto permitiría capturar con más precisión la decisión de la Corte. Mi intuición sugiere que los resultados gruesos del modelo (la política monetaria tiene un mayor efecto sobre el producto y la inflación es más persistente si obligamos a ajustes salariales como el que decidió la Corte Constitucional) no se alterarían con esta complicación adicional. La representación de la regla salarial en términos de variaciones porcentuales quizá debilite e incluso desvanezca el efecto de histéresis. Investigaciones futuras determinarán si esta intuición es o no acertada.El artículo no juzga ni pretende juzgar si la externalidad de la decisión de la Corte es buena o no. El objetivo es poner de manifiesto que las decisiones judiciales de este tipo pueden tener implicaciones inusitadas y de grandes alcances. Con seguridad la Corte Constitucional no tuvo en cuenta esta externalidad a la hora de tomar su decisión. Al ilustrar, desde el punto de vista de la economía, las consecuencias secundarias de su determinación, esperamos contribuir a un debate que ayude a esclarecer cuáles deberían ser los límites de las decisiones de la Corte y a establecer la ponderación adecuada entre la defensa de los derechos y el contexto económico.

NOTAS AL PIE

* Una versión anterior circuló con el título “Staggered Wages and Monetary Policy: The Role of Past Inflation”. El autor agradece los comentarios de Craig Burnside y Louis Maccini, y el excelente trabajo, como asistente de investigación, de Diana L. Lizarazo.

1. Once áreas metropolitanas (DANE).

2. Las sentencias C-1433 de 2000 y C-1064 de 2001 de la Corte Constitucional son una prolongación de este debate, pero sobre el mecanismo de ajuste salarial de los servidores públicos.

3. Para los datos colombianos, ver Arango y Pachón (2004); para Estados Unidos, Bureau of Labor Statistics (2004).

4. Ver Maloney y Núñez (2003) y Neri, Gonzaga y Camargo (2001).

5. Medida como la variación porcentual del promedio de los IPC mensuales de un año con respecto al anterior (International Financial Statistics, FMI).

]]> 6. Índice de salario real construido por el autor. Salario real del año 1999 = 100.7. La Ley 278 de 1996, objeto de la demanda descrita anteriormente, estipula que el ajuste al salario mínimo se debe determinar a más tardar el 30 de diciembre.

8. En la práctica, dado que el salario se negocia en el mes de diciembre, el dato del IPC del año en curso no se ha revelado. Sin embargo, conociendo el dato de los 11 meses anteriores, los negociadores tienen una noción muy precisa del nivel al que llegará el IPC al final del año.

9. Maccini (1999) resume las principales alternativas que se proponen en la literatura para racionalizar una oferta agregada de este tipo.

10. El modelo no está calibrado ni parametrizado. Esto quiere decir que los efectos se deben interpretar como indicadores de la dirección en la que se mueven las variables, pero las magnitudes no pretenden predecir el tamaño de los impactos.

REFERENCIAS BIBLIOGRÁFICAS

1. Arango, C. y A. Pachón. “The Minimum Wage in Colombia: Holding the Middle with a Bite on the Poor”, Borradores Semanales del Banco de la República, Bogotá, febrero, 2004.

2. Ball, L. “What Determines the Sacrifice Ratio?”, G. Mankiw, ed., Monetary Policy, University of Chicago Press, 1994a, pp. 155-182.

3. Ball, L. “Credible Disinflation with Staggered Price Setting”, American Economic Review 84, 1, 1994b, pp 282-289.

4. Ball, L. “Disinflation and the NAIRU”, C. Romer y D. Romer, eds., Reducing Inflation: Motivation and Strategy, University of Chicago Press, 1997, pp 167-185.

]]> 5. Ball, L. “Aggregate Demand and Long Run Unemployment”, Brookings Papers on Economic Activity 2, 1999, pp 189-251.6. Blanchard, O. y L. Summers. “Hysteresis and the European Unemployment Problem”, S. Fischer, ed., NBER Macroeconomics Annual 1986, Cambridge, MIT Press, 1986.

7. Bureau of Labor Statistics. Characteristics of Minimum Wage Workers: 2004, (datos basados en Current Population Survey, 2004), 2004. [ Links ]

8. Calvo, G. “Staggered Prices in a Utility Maximizing Framework”, Journal of Monetary Economics 12, 3, 1983, pp. 383-398.

9. Corte Constitucional. Sent. C-815/99. M.P. J. G. Hernández, 1999. [ Links ]

10. Corte Constitucional. Sent. C-1433/00. M.P. A. Barrera, 2000. [ Links ]

11. Corte Constitucional. Sent. C-1064/01. M.P. Cepeda y J. Córdoba, 2001. [ Links ]

12. Fischer, S. “Long Term Contracts, Rational Expectations and the Optimal Money Supply Rule”, Journal of Political Economy 85, 1, 1977, pp. 191-206.

13. Hofstetter, M. “Staggered Wages and Monetary Policy: The Role of Past Inflation”, Johns Hopkins University, mimeo, 2001.

14. Hofstetter, M. “Disinflations in Latin America and the Caribbean: A Free Lunch?”, Working Papers in Economics 506, 2004, The Johns Hopkins University.

]]> 15. Hofstetter, M. “Disinflations in Latin America and the Caribbean: A Free Lunch?”, Documento CEDE, 2006-04, 2006.16. Maccini, L. “Notes on Aggregate Supply in RE Models”, Johns Hopkins University, mimeo, 1999.

17. Maloney, B y J. Nuñez. “Measuring the Impact of Minimum Wages: Evidence From Latin America”, NBER Working Paper 9800, 2003.

18. Mankiw, G. y R. Reis. “Sticky Information versus Sticky Prices: A Proposal to Replace the New Keynesian Phillips Curve”, Quarterly Journal of Economics 117, 4, 2002, pp. 1295-1328.

19. Ministerio de Protección Social. “Salario mínimo mensual e incrementos desde 1950 hasta 2003”, www.minproteccionsocial.gov.co, 2005.

20. Neri, M.; G. Gonzaga y J. Camargo. “Salário mínimo, ‘efeito-farol’ e pobreza”, Revista de Economia Política 21, 2, 2001.

21. Sargent, T. y N. Wallace. “Rational Expectations, the Optimal Monetary Instrument and the Optimal Money Supply Rule”, Journal of Political Economy 83, 2, 1975, pp. 241-254.

22. Zhang, L. H. “Sacrifice Ratios with Long-Lived Effects”, Working Papers in Economics 446, 2001, The Johns Hopkins University.

]]>