Fuente: OCDE (1992, 235 y ss.) y elaboración propia.

EL ENDEUDAMIENTO DE LAS EMPRESAS ARGENTINAS EN UNA ECONOMÍA EN CRISIS (1983-1991)

THE ARGENTINEAN FIRMS INDEBTEDNESS IN AN ECONOMIC CRISIS (1983-1991)

Sergio A. Berumen* ]]>

Fabio Bagnasco Petrelli*** Profesor Titular de Economía Internacional, Instituto Politécnico Nacional, sberumen@ipn.edu

** Profesor Titular de Economía y Finanzas, Università degli Studi di Padova, j713882@yahoo.it Fecha de recepción: 7 de abril de 2005, fecha de aceptación: 2 de marzo de 2006.

RESUMEN

[Palabras clave: empresas argentinas, endeudamiento, economía en crisis, autofinanciamiento; JEL: F32, G31, G32]

La elevada participación del crédito bancario en la estructura financiera de las empresas argentinas durante el período 1983-1991 hace necesario evaluar las causas de este endeudamiento. En este artículo se examinan la debilidad de la tasa de autofinanciamiento y el efecto de apalancamiento, así como los factores relacionados con el medio ambiente económico que alentaron este endeudamiento. Para esto, se utilizan teorías de la agencia y de la información en el ámbito macroeconómico.

ABSTRACT

[Key Words: Argentinean firms, indebtedness, economic crisis, autofinancing; JEL: F32, G31, G32]

The significant number of banking credits granted to the Argentinean firms during the period 1983-1991 makes it necessary to study the causes of this serious debt. This article analyses the weakness of the self-financing rate and the effect of external support, as well as the effects related with the economic environment that encouraged this debt. Agency and information theories, at the macroeconomic level, are used to fulfil this objective.

INTRODUCCIÓN

]]> Diversos autores se han interesado recientemente en el estudio de los supuestos teóricos de las crisis económicas y financieras, y sus implicaciones macro y microeconómicas1. Pero sus trabajos tienen limitaciones debido a que provienen de expertos marginalmente involucrados con los países que han sufrido esas crisis y que desconocen el contexto. Además, su punto de vista es parcial –cuando no tendencioso– y suelen primar los prejuicios contra esas naciones.Otros autores se han ocupado de esta problemática con una actitud más sensible y mayor conocimiento de causa2. Sus estudios han llegado a conclusiones más profundas sobre las causas y los efectos macro y microeconómicos de las crisis económicas y financieras de los países emergentes.

De las inmensas posibilidades que se abren al estudio de las crisis económicas y financieras, este artículo sólo examina los efectos microeconómicos en una economía en crisis, la de Argentina, para comprobar si el endeudamiento de las empresas es una necesidad funcional ocasionada por la baja tasa de autofinanciación, detectar si el efecto de apalancamiento alentó el endeudamiento de las empresas, y determinar si la inflación influyó y en qué medida, y si el tratamiento fiscal asimétrico a los intereses de la deuda y a los dividendos alentó ese endeudamiento.

El análisis se ocupa del período 1983-1991 porque ha sido poco estudiado, y los trabajos que existen no son proporcionales a la gravedad de las consecuencias microeconómicas y financieras.

EL ENDEUDAMIENTO EN UNA ECONOMÍA EN CRISIS

El estudio del uso del crédito bancario en una economía en crisis permite elaborar un marco para entender el papel de la tasa de autofinanciación. En general, el ahorro de las empresas es insuficiente con respecto al gasto total (en inversión y de explotación) y, en consecuencia, tienen necesidades de financiación equivalentes a la diferencia entre los gastos y la autofinanciación.

De acuerdo con Beziade (1995), Levratto (2001), Levetty (2004) y Sanders y Gillespie (2005), entre otros, en los períodos de crecimiento económico la autofinanciación suele ser insuficiente para expandir las empresas, y por ello deben recurrir a los bancos para conseguir los recursos necesarios. La existencia permanente de un faltante indica que las empresas siempre deben recurrir al financiamiento externo, pero su carácter es complementario en unas economías y decisivo en otras. El nivel de la tasa de autofinanciación permite distinguir las economías más sólidas3 de las economías en crisis.

Hicks (1973) argumentó que en las economías en crisis las empresas tienen una baja tasa de autofinanciación, y que para financiar la actividad corriente y las inversiones deben conseguir elevados créditos bancarios. El endeudamiento excesivo de las empresas lleva a que los bancos tengan faltantes, que deben solventar con la refinanciación del banco central. Para las empresas, el uso del crédito bancario en una economía en crisis se impone como una necesidad funcional ante la baja tasa de autofinanciación. Y esta es la base real del sistema financiero, porque la debilidad de la tasa de autofinanciación es consecuencia de comportamientos relacionados con la formación del producto y la determinación de su distribución.

Una economía en crisis se constituye a partir de la diferencia estructural entre la tasa de inversión deseada y la tasa de ahorro de las empresas. La tasa de inversión deseada explica la debilidad permanente de la tasa de autofinanciación. Y la diferencia entre esa tasa de inversión y la tasa de ahorro explica la insuficiencia de la financiación mediante la emisión de activos. La existencia y la permanencia de esa diferencia son consecuencia de la distribución social del valor agregado entre salarios y beneficios. Esa distribución perjudica el ahorro de las empresas y su capacidad de financiación. En esas condiciones, el nivel de la tasa de autofinanciación de las empresas (y, más en general, el nivel de ahorro financiero de la economía) no permite asegurar la financiación del crecimiento de la economía; por esa razón, la demanda de crédito bancario es una demanda de creación de medios de financiación que anticipa el crecimiento del producto.

La tasa de autofinanciación indica la relación entre el ahorro y la variación de la inversión de las empresas. Esta definición general se puede precisar para verla desde diferentes perspectivas. El ahorro puede ser bruto o neto (tomando o no en cuenta el monto de las amortizaciones) e incluir los reembolsos de préstamos. La inversión puede incluir la variación de inventarios y, eventualmente, de los activos financieros. El estudio de la tasa de autofinanciación de las empresas argentinas enfrenta graves limitaciones estadísticas. Para el período 1983-1991 no se dispone de estadísticas macroeconómicas sobre el comportamiento financiero y real de las empresas.

]]> La clasificación sectorial del sistema de cuentas nacionales (SCN) distingue únicamente los sectores público y privado; y sólo se presentan los datos globales de formación bruta de capital fijo (FBCF) y de ahorro. Debido a esas limitaciones estadísticas, el estudio se centra en las empresas del sector privado, usando un indicador que se elaboró de la siguiente manera:1) En lo que concierne al ahorro de las empresas, se tomó el monto del ahorro del sector privado de las cuentas nacionales, constituido por el ahorro de las empresas y de los particulares.

2) Para la FBCF y las variaciones de inventarios, se utilizaron los datos del sector privado disponibles en las cuentas nacionales. Aquí, la distinción entre empresas y particulares es menos importante, porque entre los particulares hay empresarios cuya actividad de inversión forma parte de la FBCF de las empresas. Los montos de la FBCF y de los inventarios son aproximaciones de los valores reales para el conjunto de las empresas privadas.

Con estos datos elaboramos dos indicadores de la tasa de autofinanciación: ahorro/FBCF y ahorro/(FBCF + variación de inventarios).

LA TASA DE AUTOFINANCIACIÓN DE LAS EMPRESAS ARGENTINAS

En esta sección primero se revisa la evolución macroeconómica de la tasa de autofinanciación durante el período 1983-1991, y luego se proponen algunos elementos que contribuyen a explicar dicha evolución.

La tasa de autofinanciación durante el período 1983-1991

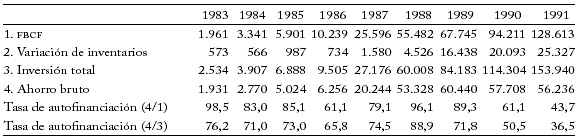

Los indicadores de la tasa de autofinanciación que elaboramos son apenas aproximados, aunque ello no afecta al objetivo principal: examinar su nivel general y su evolución. En el cuadro 1 y la gráfica 1 se observa que la tasa de autofinanciación de las empresas privadas argentinas disminuyó entre 1983 y 1991. Se distinguen dos períodos: 1983-1988 y 1989-1991. En el primero, la tasa de autofinanciación ahorro/FBCF disminuyó del 98,5% en 1983 al 61,1% en 1986, para subir al 96,1% en 1988. El valor promedio en este período fue del 83,8%.

Cuadro 1 ]]>

Fuente: OCDE (1992, 235 y ss.) y elaboración propia.

Gráfica 1

Tasa de autofinanciación, 1983-1991

Fuente: cuadro 1.

Entre 1989 y 1991 se registró una fuerte disminución, del 89,3% al 43,7%, con un valor promedio del 64,7%. A manera de contraste, la inversión del sector privado entre 1991 y 1994, como proporción del producto interno bruto (PIB), pasó del 14,9% al 17,3%. Esto lleva a suponer que la disminución de la tasa de autofinanciación se prolongó hasta 1994. Sin embargo, hay que tomar en consideración que el ahorro del sector privado (empresas y particulares) aumentó en el mismo período, del 9,7% al 10,7%, como proporción del PIB.

La tasa de autofinanciación ahorro/(FBCF + variación de inventarios) tuvo una evolución paralela a la de la tasa ahorro/FBCF, situándose por debajo, excepto en 1986, cuando la variación de inventarios fue negativa. En la gráfica 1 se puede observar una reducción de la distancia entre las dos curvas en el segundo período, lo cual indica la reducción de inventarios consecutiva a la progresión de la actividad económica.

]]> Si se toma como punto de referencia el nivel de la tasa de autofinanciación en un país desarrollado –como Francia en 1980-1985, donde el promedio fue del 65,5% (cuando el escenario era cercano al de una economía en crisis) (Renversez, 2001, 790)– se puede colegir que el nivel promedio de la tasa en Argentina durante 1983-1988 y 1989-1991 es representativo de una economía en crisis, con elementos adicionales de endeudamiento.El nivel promedio del segundo período (64,7%) es más representativo para las empresas argentinas, debido al incremento de la inversión (mientras que en el primer período fue prácticamente nula). Y es claro que su tasa de autofinanciación se deteriora a partir de 1989.

Causas de la debilidad de la tasa de autofinanciación

En la tasa de autofinanciación influyen dos factores: el nivel y el destino de los beneficios, y el ritmo de acumulación de capital. El beneficio de las empresas industriales corresponde a la diferencia entre el precio de venta y el costo de producción. Así, su nivel depende de las posibilidades de aumentar el precio de venta o de reducir el costo de producción. No obstante, las empresas están sometidas a una doble limitación: por un lado, la mayor apertura de la economía lleva a que el alza de precios se traduzca en una pérdida de competitividad y en un déficit de la balanza corriente, y por el otro, el margen de beneficios está sometido a cuatro cargas: salariales y sociales, financieras, fiscales y de explotación.

La actividad de inversión influyó de manera diferente en la evolución de la tasa de autofinanciación. En el período 1983-1988, la inversión se estancó4 y, en consecuencia, la tasa de autofinanciación aumentó. Esta caída de la inversión obedeció, en parte, a la crisis de la deuda de 1982, que llevó a que las empresas redujeran el endeudamiento en perjuicio de la inversión y, en parte, de manera más fundamental, al agotamiento del sistema de sustitución de importaciones (SSI). Este modelo proporcionaba a las empresas un mercado cautivo protegido de la competencia externa, que desalentaba las inversiones destinadas a aumentar la productividad.

En el período 1989-1991, el elevado aumento de la inversión contribuyó a la disminución de la tasa de autofinanciación5. Un elemento esencial para el crecimiento de la inversión fue la intensificación de la competencia generada con la instauración del modelo de desarrollo de economía abierta, que obligó a las empresas a modernizarse. El aumento consecutivo de la inversión contribuyó al deterioro de la tasa de autofinanciación desde 1989.

Igual que la inversión, el ahorro de las empresas argentinas influyó de manera muy diferente en la evolución de la tasa de autofinanciación en los dos períodos. En 1983-1988, el ahorro, en pesos constantes de 1980, aumentó de 469,8 a 538,3 millones de pesos. Es decir, un aumento del 14,6%6, explicado por: a) el medio ambiente económico reinante hasta el primer lustro de los ochenta, que se caracterizó por la falta de competencia en los mercados internos, una política proteccionista y una inflación elevada (condiciones que permitieron aumentar la autofinanciación con alzas de precios), y b) la intensificación de la competencia inducida por la política del libre comercio y el aumento de los costos de producción resultado de la política de concertación de precios.

Estos dos factores redujeron las posibilidades de ahorro hasta 1988, en virtud de la devaluación de 1986, que permitió que las empresas argentinas mantuvieran una competitividad relativa en el exterior (BCRA, 1992, 21). No obstante, en 1989-1991 el ahorro de las empresas disminuyó notablemente, debido a la formación del ahorro y a la distribución del valor agregado entre salarios y beneficios. Con respecto a la formación del ahorro, los factores que tuvieron influencia negativa fueron:

1. La imposibilidad de fijar libremente los precios como consecuencia de la mayor competencia de las importaciones y de la política de ingresos, en virtud de la cual el sector privado se comprometió a moderar el aumento de precios.

2. El aumento de los costos de producción como consecuencia de las medidas impuestas por el gobierno en diciembre de 1987, que elevaron los principales precios: energía, fertilizantes, productos siderúrgicos, azúcar, tarifas de trenes, aeropuertos y teléfonos.

]]> En cuanto a la distribución del valor agregado se constata un reparto favorable para las empresas durante los años ochenta. La participación del excedente bruto de explotación (EBE) en el PIB pasó del 47,7% en 1980 al 55,4% en 1990, mientras que la participación de los salarios disminuyó del 36,0% al 24,7% (OCDE, 1992, 287). La disminución de la parte de los salarios se acentuó entre 1986 y 1990, con un 28,5% y un 24,7%, respectivamente. En este período la disminución del ahorro de las empresas fue mayor. En consecuencia, el descenso del ahorro durante el período 1983-1991 no se puede atribuir a la distribución del valor agregado entre salarios y beneficios.Tasa de interés y ahorro

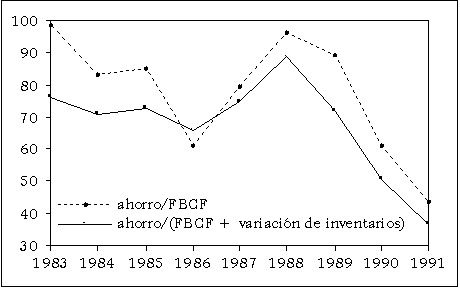

Las tasas de interés reales influyeron negativamente en el ahorro de las empresas durante 1989-1991, cuando aumentaron su endeudamiento para modernizarse. En ese contexto, la aparición de tasas de interés reales positivas, como resultado de una disminución de la tasa de inflación más acelerada que la de las tasas de interés nominales, contribuyó en gran medida a la reducción del ahorro de las empresas. La evolución del costo porcentual promedio (CPP) y de la tasa de inflación se puede observar en el cuadro 2.

Cuadro 2

CPP y tasa de inflación, 1987-1992

Fuente: Instituto Argentino de Estadística (1992, 378 y 386) y elaboración propia.

En un contexto económico en el que había pocas posibilidades de que el alza de los costos de producción repercutiera en los precios de venta, el aumento de los costos financieros afectó inevitablemente el ahorro de las empresas.

EFECTO DE APALANCAMIENTO, RIESGO Y ENDEUDAMIENTO ÓPTIMO

La tesis del efecto de apalancamiento sostiene que para las empresas es conveniente endeudarse (Insee, 1984, 160 y ss.). Este principio microeconómico de administración subraya la posibilidad de que las empresas aumenten su rentabilidad financiera mediante el endeudamiento, y de ese modo está ligado al desarrollo de una economía en crisis. El apalancamiento alienta el endeudamiento de las empresas porque permite aumentar la rentabilidad del capital propio; pero tiene un límite, más allá del cual se pone en peligro la continuidad de la empresa. El riesgo asociado al endeudamiento es el de tener que cubrir un monto determinado de gastos financieros con unos ingresos que son por naturaleza aleatorios.

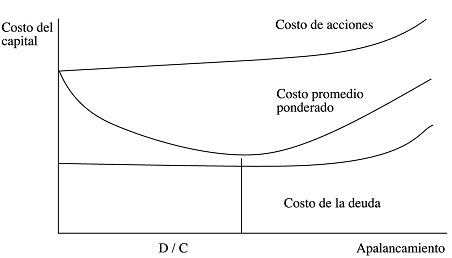

]]> El peso de las obligaciones financieras ocasionadas por el sobreendeudamiento ha sido estudiado por varios autores. Fisher (1933) examinó el papel del sobreendeudamiento en la aparición de las crisis económicas. Kalecki (1937) puso en evidencia una relación positiva entre el endeudamiento y el riesgo de la empresa; y Minsky (1986) desarrolló la tesis de la paradoja de la tranquilidad. Esos análisis encuentran una relación directa entre el riesgo y el endeudamiento de las empresas. Puesto que el costo y el volumen de endeudamiento están relacionados directamente, el sobreendeudamiento provoca un aumento considerable de las obligaciones financieras. Más allá de cierto límite, la tasa de interés real del principal es superior a la rentabilidad económica de las empresas y el efecto de apalancamiento ejerce una influencia negativa sobre su rentabilidad.La interpretación tradicional del comportamiento de la financiación de las empresas compara los beneficios del endeudamiento, ilustrados por un efecto de apalancamiento positivo, con el aumento del riesgo de quiebra. Esta interpretación permite determinar el punto en el que el costo del capital tiene un nivel mínimo, pero no es el resultado de un análisis teórico del comportamiento de las empresas, pues sólo sintetiza las prácticas de endeudamiento y considera dos relaciones directas: entre la tasa de interés y el nivel del endeudamiento, y entre el aumento del costo del capital, obtenido mediante la emisión de acciones, y el nivel de endeudamiento. Esas relaciones determinan el nivel de endeudamiento óptimo, como se puede observar en la gráfica 2.

La gráfica 2 muestra que el problema de la participación del endeudamiento y del capital propio en la estructura de financiación de las empresas se reduce a la búsqueda de un equilibrio entre la rentabilidad esperada y el riesgo (ambos función directa del endeudamiento). Por consiguiente, la estructura de financiación óptima es la que minimiza el costo del capital con el menor riesgo posible para los acreedores y los propietarios.

Gráfica 2

Interpretación tradicional de la estructura financiera

Cuando la rentabilidad del capital propio de la empresa crece mediante el endeudamiento se tiene el efecto de apalancamiento. Este efecto es el resultado de la constancia de la remuneración de la deuda. Ginglinger (2001) indica que a partir del momento en el que la rentabilidad de los activos de la empresa es superior al costo de la deuda, el excedente de rentabilidad beneficia a los accionistas, pero cuando la rentabilidad de los activos es insuficiente para cubrir el costo de los intereses, los accionistas se ven obligados a aceptar una menor rentabilidad para cubrir el pago de intereses. La incidencia de la estructura financiera del pasivo en la rentabilidad del capital invertido depende, entonces, de las dos categorías de capitales comprometidos en la empresa: capital propio y capital obtenido en préstamo. El efecto de apalancamiento del endeudamiento se obtiene mediante la fórmula:

donde EBE es el excedente bruto de explotación o beneficio de la empresa y GF son los gastos financieros. El capital propio y la deuda total componen el total del balance. EBE - GF/capitales propios representa la tasa de rentabilidad financiera. EBE/total del balance es la tasa de rentabilidad económica o tasa de beneficio. GF/deuda total es la rentabilidad del prestamista, que corresponde a la tasa de interés o costo de acceso al capital externo.

El efecto de apalancamiento tiene en cuenta la distribución del rendimiento del capital total entre el rendimiento del capital propio y el del capital obtenido en préstamo. La distinción entre accionistas y prestamistas permite explorar la tasa de beneficio o rentabilidad económica (EBE/total del balance), es decir, el rendimiento del capital, y cada uno de sus componentes: el rendimiento de los accionistas o rentabilidad financiera, EBE-GF/capitales propios, y el rendimiento de los prestamistas o tasa de interés.

]]> La rentabilidad económica de la empresa está definida como la rentabilidad del capital total invertido en el ciclo de explotación, mientras que el concepto de rentabilidad financiera corresponde a una definición más estrecha del ingreso y del capital: el ingreso y el capital de los propietarios o accionistas. Es claro que si la tasa de interés sobre los capitales obtenidos en préstamo es inferior a la tasa de beneficio del capital total invertido, la tasa de rentabilidad del capital propio es superior a la tasa de beneficio promedio.Por consiguiente, el efecto de apalancamiento es igual a la palanca representada por la tasa de endeudamiento (total de deuda/capitales propios) multiplicada por la rentabilidad diferencial, que equivale a la diferencia entre la rentabilidad del capital total invertido y el costo de los capitales obtenidos en préstamo7. Es decir:

La confrontación de la tasa de interés y de la rentabilidad de los capitales invertidos puede producir tres diferentes tipos de situaciones que se aprecian mejor con la siguiente presentación simplificada del efecto del apalancamiento:

![]()

donde Ka es la rentabilidad financiera de la firma (remuneración de los accionistas), R la rentabilidad económica de la firma, r la tasa de interés, D el monto de la deuda y C el monto del capital propio.

1) R > r: el efecto de apalancamiento es favorable. La rentabilidad financiera crece con el nivel de endeudamiento. Para los accionistas es ventajoso obtener préstamos para financiar su inversión, pues no deben hacer ningún aporte suplementario y pueden obtener un rendimiento igual a la diferencia entre la rentabilidad financiera y el costo del endeudamiento.

2) R = r: el nivel del endeudamiento no influye en la rentabilidad financiera de la firma.

3) R < r: el efecto de apalancamiento es negativo y la rentabilidad financiera disminuye con el crecimiento de la deuda. El costo de los recursos obtenidos en préstamo es superior a la rentabilidad, lo que reduce el beneficio de los accionistas.

El caso normal es aquel en el que la rentabilidad económica es superior a la tasa de interés, y el endeudamiento eleva la rentabilidad de los accionistas, es decir apalanca esta rentabilidad. La importancia del efecto de apalancamiento crece con el aumento de la diferencia entre la tasa de rentabilidad económica y la tasa de interés, y con el aumento de la deuda. Esta ventaja de la deuda, sintetizada en el efecto de apalancamiento, explica el alto endeudamiento de la economía argentina en los años setenta y ochenta.

]]> El análisis del efecto de apalancamiento permite detectar la influencia del endeudamiento, a través de los gastos financieros, sobre la rentabilidad; como ya se mencionó, este análisis se ve limitado por la escasa información estadística sobre el comportamiento financiero de las empresas argentinas. Por ello se tomó una muestra de grandes empresas (GE) que cotizaron en bolsa en el período 1983-1994 y que pertenecen a los sectores industrial, comercial y de servicios. La muestra está compuesta por tres submuestras representativas de las empresas que cotizan en bolsa, que comprenden un número diferente de empresas y corresponden a los tres subperíodos8: 1983-1985: 73 empresas; 1986-1990: 49 empresas y, 1991-1994: 102 empresas.La ventaja de utilizar estas muestras es la homogeneidad en la presentación de su información financiera, que permite analizar los efectos del endeudamiento sobre la rentabilidad financiera durante un período relativamente largo. Para analizar el efecto de apalancamiento se utilizó la metodología propuesta por Delattre (1996):

Cabe hacer algunas observaciones sobre su aplicación: por falta de información, el excedente neto de explotación (EBE menos amortizaciones) se sustituye por el beneficio antes de impuestos y de gastos financieros; los gastos financieros, a una tasa de interés aparente, se calculan mediante la relación entre los costos financieros tomados directamente del estado de resultados, y el endeudamiento total tomado del balance; el capital comprometido corresponde al capital total, es decir, fondos propios y capital obtenido en préstamo.

Cuadro 3

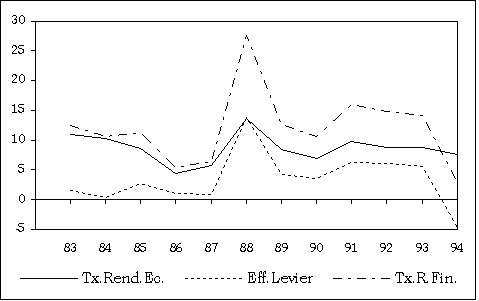

Efecto de apalancamiento de las GE argentinas, 1983-1994

Fuente: Banco Río de la Plata (1995); elaboración propia.

La evolución del efecto de apalancamiento de la muestra de GE en 1983-1994 se presenta en el cuadro 3 y en la gráfica 3. El efecto de apalancamiento fue positivo, excepto en 1994. Se distinguen dos subperíodos: 1983-1988 y 1989-1994. El nivel promedio del efecto de apalancamiento (sin tomar en cuenta 1988 y 1994, cuando el apalancamiento fue excepcionalmente elevado y negativo, respectivamente) es superior en el segundo subperíodo, 5,09 puntos porcentuales, contra 1,27 en el primero. El alto nivel de apalancamiento del segundo subperíodo es consecuencia del crecimiento de la deuda y, en particular, de los gastos financieros negativos en 1989-1992, que contribuyeron a una rentabilidad diferencial muy elevada.

Efecto de apalancamiento de las GE argentinas, 1983-1994

Fuente: cuadro 3.

Durante el período 1989-1992 los intereses netos fueron favorables, debido al alto crecimiento de los ingresos financieros de las GE como consecuencia de cuatro factores: a) la cesión de activos en el marco de una intensa actividad de reestructuración; b) los beneficios provenientes de la detención de títulos gubernamentales a corto plazo; c) la reevaluación de los balances, y d) el mecanismo de reembolso anticipado de la deuda en dólares a una tasa de cambio muy ventajosa.

Desde 1993 los gastos financieros fueron positivos. En 1994 su nivel fue levemente superior al de la rentabilidad económica, que estaba disminuyendo, y el efecto de apalancamiento fue negativo; el endeudamiento redujo la rentabilidad financiera de las GE y, por tanto, su rentabilidad global. Sin embargo, este resultado se obtiene a partir de un monto de gastos financieros que no tiene en cuenta las deducciones fiscales de los intereses de la deuda ni la depreciación de esos gastos como consecuencia de la inflación (ver gráfica 3).

Los valores positivos del efecto de apalancamiento del período 1983-1993 permiten pensar que este efecto ayuda a explicar el endeudamiento de las GE argentinas. Cabe recordar que el endeudamiento está acompañado inevitablemente del riesgo inherente a todo proyecto de inversión.

FACTORES DE ENDEUDAMIENTO RELACIONADOS CON EL ENTORNO ECONÓMICO

La pregunta central es: ¿en qué medida el aumento del valor de las acciones influye en la inversión de las empresas y en su eventual demanda de crédito para financiarla? Se puede encontrar una respuesta en la contribución de Tobin al estudio de la determinación de la inversión de las empresas, que se basa en la comparación de los valores de los bienes de capital en la bolsa y en el mercado. Tobin (1969) afirma que la tasa de inversión está asociada a “q”, la relación entre el valor del capital y el costo de reemplazo. El primero es el valor de la empresa en la bolsa, representado en las acciones; el segundo es el costo de reemplazo en el mercado de bienes de capital. Esta relación es un indicador de la tasa de beneficio puro (tasa de rendimiento esperado del capital físico menos el costo de las contribuciones en capital), medida por las expectativas de los mercados financieros (Chan-Lee, 1996). El costo de las acciones se ve influido constantemente por las expectativas sobre los beneficios futuros de las empresas. De esta manera, la interpretación de Tobin incorpora las expectativas de los mercados financieros a la decisión de invertir. La q de Tobin se puede expresar como:

q = Valor en bolsa del capital existente/Costo de reemplazo del capital

Cuando q es superior a 1, la inversión de las empresas se ve alentada. El valor en bolsa traduce la expectativa de futuras ganancias que valorizan el capital existente en un precio superior al costo de reemplazo. La inversión en activos físicos es, en este caso, más rentable que la inversión en activos financieros. En cambio, cuando q es inferior a 1, el valor en bolsa es inferior al costo de reemplazo. La compra de acciones en la bolsa implica un costo menor que la compra de activos en el mercado de bienes de capital. En este caso, la inversión en activos financieros es más rentable que la inversión en activos físicos. En equilibrio, el valor en bolsa de los activos existentes debe ser igual al costo corriente de los bienes de capital nuevos. Y q es entonces igual a 1; sin embargo, hay dos dificultades para aplicar q al estudio de la decisión de inversión a nivel macroeconómico:

]]> 1) q es una estimación promedio: la relación entre el valor en bolsa del rendimiento de los activos existentes y su valor de reemplazo. El concepto que se usa en la teoría de la inversión es la razón q marginal, es decir, el rendimiento esperado de un aumento del capital. Ciertos proyectos pueden, entonces, presentar una q marginal superior al costo promedio de la economía.2) La exclusión de activos como las patentes y las licencias asociadas al capital existente produce un valor de equilibrio de q mayor que 1.

El efecto de apalancamiento muestra que el endeudamiento de las empresas puede ser un resultado de la maximización de beneficios. Desde este punto de vista, hay varios factores relacionados con el ambiente económico que favorecen la rentabilidad de las empresas. En esta sección se estudian tres de ellos: i) la inflación, que reduce en términos reales el monto de la deuda y los costos financieros (el nivel de inflación promedio de los períodos 1983-1988 y 1989-1994, 92,0% y 17,0% respectivamente, muestra la importancia de este factor en el endeudamiento de las empresas argentinas); ii) la tributación de los intereses, que permite reducir el costo del endeudamiento, y iii) la rentabilidad del capital, que se puede evaluar con la q de Tobin y alienta la inversión y el endeudamiento (este factor sólo se analiza a nivel teórico, por falta de información financiera).

La inflación alienta el endeudamiento de dos maneras:

1) Reduce el monto de la deuda por la depreciación de la moneda: puesto que los préstamos se reembolsan a su valor nominal, sin indexación monetaria, su monto se reduce en proporción a la depreciación de la moneda, lo que produce una ganancia a la empresa cuando efectúa el reembolso igual a la diferencia entre el endeudamiento neto al final del ejercicio a precios actualizados y el endeudamiento neto al final del ejercicio a precios corrientes.

2) Reduce los costos financieros mediante el descenso de las tasas de interés reales. El monto de los intereses depende del nivel de la tasa de interés; si esta es inferior a la tasa de inflación, la tasa de interés real, es decir, la tasa de interés nominal menos la tasa de inflación, es negativa. En este caso, el prestatario obtiene una ganancia porque el pago de intereses es inferior a la depreciación de la moneda. La carga financiera real también depende de la estructura de endeudamiento, y con inflación el endeudamiento a largo plazo puede reducirla de manera significativa.

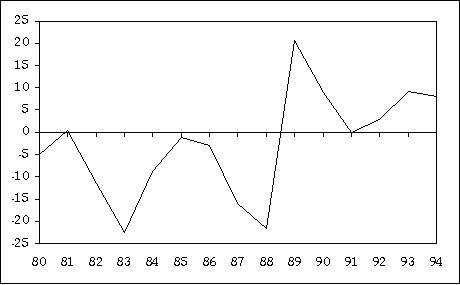

Así, la inflación alienta el endeudamiento porque el monto de los préstamos y los intereses disminuye en términos reales a medida que los precios aumentan. Para analizar el costo real del crédito bancario en Argentina, primero examinamos el costo porcentual promedio (CPP), una tasa de interés representativa del mercado que se usa para indexar las tasas de los préstamos bancarios y establecer la tasa efectiva en función de las características de cada prestatario. El uso de este indicador tiene la ventaja de que determina la forma general de la curva del costo del crédito y es comparable con el costo del crédito industrial. Con respecto a la tasa de inflación se pueden distinguir dos subperíodos: 1980-1988 y 1989-1994, en los que el crecimiento promedio anual de los precios fue del 74,1% y el 16,7%. Con esos dos indicadores se puede obtener la tasa de interés real mediante la siguiente fórmula:

Tasa real promedio = (1 + tasa nominal promedio/1 + tasa de inflación promedio) – 1

El cuadro 4 y la gráfica 4 muestran la evolución de la tasa de interés real entre 1980 y 1994. En el cuadro 4 se observa que la tasa de interés real fue negativa en 1980-1988 (excepto en 1981) y positiva en 1989-1994 (salvo en 1991). El hecho de que en el primer período haya sido negativa lleva a preguntar de qué manera los bancos mantuvieron un margen de beneficio en su actividad de crédito.

Tasa de interés real promedio, 1980-1994

CPP = costo porcentual promedio de los recursos bancarios provenientes del público, tasa promedio anual; m = tasa de inflación promedio anual, y R = tasa de interés real promedio anual.

Fuente: Instituto Argentino de Estadística (1992, 378) y elaboración propia.

Cabe señalar dos elementos explicativos: i) las tasas nominales de los préstamos fueron muy superiores a las tasas de remuneración de los depósitos; y, por cierto, esto favoreció el desarrollo de un mercado informal de crédito; y ii) el alto nivel de la tasa de reservas obligatorias al que estuvieron sometidos los bancos los llevó a colocar sus recursos en actividades de bajo riesgo; y eran remunerados a una tasa que tenía en cuenta un margen de beneficio normal.

La tributación también influye considerablemente en la decisión de endeudamiento de las empresas. Las disposiciones fiscales que permiten deducir los pagos de intereses de los beneficios gravables con el impuesto de renta pueden alentar la demanda de crédito de las empresas. El sistema fiscal puede favorecer la financiación mediante préstamos si se aplica normas fiscales diferentes al endeudamiento y al capital propio. Los intereses se pueden deducir de los beneficios gravables, mientras que los dividendos no se pueden reducir.

Gráfica 4

Tasa de interés real, 1980-1994

Fuente: elaboración propia con base en los datos del cuadro 4.

CONCLUSIONES

El análisis de la tasa de autofinanciación de las grandes empresas argentinas en el ámbito macroeconómico indica que su nivel es representativo de un sistema financiero de economía en crisis. Por ello, su endeudamiento obedece a una necesidad funcional ante la baja tasa de autofinanciación, que se deterioró entre 1988 y 1991, debido a la particular evolución del ahorro y la inversión. Además, el efecto de apalancamiento alentó el endeudamiento en la mayor parte del período 1983-1994, lo que refuerza la idea de que el sistema financiero funcionó en un ambiente típico de economía en crisis.

El estudio de los factores de endeudamiento de las empresas relacionados con el ambiente macroeconómico muestra que la inflación tuvo una influencia positiva entre 1983 y 1988 y negativa entre 1989 y 1994, y que la asimetría en el tratamiento fiscal de los intereses y de los dividendos alentó el endeudamiento.

En virtud de lo anterior, el alto endeudamiento de las empresas argentinas durante el período de estudio fue inducido por el deseo de maximizar la rentabilidad, lo que en el ámbito macroeconómico se manifiesta en la búsqueda de una estructura óptima de financiación.

NOTAS AL PIE

1. Entre los trabajos más destacados se pueden mencionar los de Agénor, Bhandari y Flood (1992), Eichengreen, Rose y Wyplosz (1996), Masson (1999), Yoshitomi y Shirai (2000), Rangvid (2001) y Krugman (2001).

2. Por ejemplo, Bustelo, García y Olivié (2000), García (2002), Glick, Moreno y Spiegel (2001), Mishkin (2001) y Olivié (2002). Sobre el caso específico de Argentina, ver Eichengreen (2001), Bustelo (2002) y Fanelli (2002).

3. En este caso, la tasa de autofinanciación es alta y los recursos externos, obtenidos principalmente mediante la emisión de activos financieros, tienen un papel complementario.

]]> 4. La tasa de crecimiento promedio de la FBCF en este período, a precios de 1980, fue del -3,4% (OCDE, 2002, 285).5. En este período, la tasa de crecimiento promedio de la FBCF fue del 9,3% (ibíd.).

6. Los valores se obtuvieron aplicando el índice de precios base 1980 al monto del ahorro de las empresas privadas en pesos corrientes, señalados en el cuadro 1.

7. Pérez (1991, 591-599) llama a este clásico efecto de apalancamiento, efecto “sobre los resultados” y pone en evidencia un efecto de apalancamiento “sobre los recursos”, el cual expresa la influencia de la estructura financiera de la empresa sobre la variación de sus disponibilidades. Este último efecto no sólo tiene en cuenta los gastos de intereses, sino también la influencia de las anualidades financieras previstas; es decir, intereses debidos más la porción a reembolsar de la deuda.

8. Las fuentes de las diferentes muestras, según el período, son las siguientes: i) 1983-1985 (73 empresas), ii) 1986-1990 (49 empresas), Banco Río de la Plata (1992) y iii) 1991-1994 (102 empresas), Banco Río de la Plata (1995).

REFERENCIAS BIBLIOGRÁFICAS

1. Agénor, P. R.; J. Bhandari y R. Flood. “Speculative Attacks and Models of Balance-of-Payments Crises”, IMF Staff Papers 39, 2, 1992, pp. 357-394.

2. Banco Central de la República Argentina (BCRA). La economía argentina, Buenos Aires, 1992. [ Links ]

3. Banco Río de la Plata. Compendio (1986-1990), Buenos Aires, Banco Río de la Plata, 1992. [ Links ]

4. Banco Río de la Plata. Análisis financiero y bursátil (1991-1994), Buenos Aires, Banco Río de la Plata, 1995. [ Links ]

5. Beziade, M. La monnaie, 2.ª ed., Paris, Masson, 1995. [ Links ]

6. Bustelo, P. “Los orígenes de la crisis financiera de Argentina: una comparación con las crisis asiáticas”, Boletín Económico de ICE 2715, 2002, pp. 9-14.

7. Bustelo, P.; C. García e I. Olivié. Crisis financieras en economías emergentes: enseñanzas de Asia oriental, Madrid, Ediciones Cooperación al Desarrollo, Agencia Española de Cooperación Internacional, 2000. [ Links ]

8. Chan-Lee, J. H. “Profit pur et Q de Tobin dans neuf pays de l’OCDE”, Documents de travail du département des affaires économiques et statistiques de l’OCDE 34, 1996, Paris.

9. Dalattre, M. “Forces et faiblesses des secteurs industriels”, Série Entreprises 100, 1996, Paris.

10. Eichengreen, B.“Crisis Prevention and Management: Any New Lessons from Argentina and Turkey?”, octubre, mimeo, 2001.

11. Eichengreen, B.; A. Rose y C. Wyplosz. “Contagious Currency Crises”, NBER Working Papers 5681; también en Scandinavian Journal of Economics 9, 4, 1996, pp. 463-484.

12. Fanelli, J. M. “Crecimiento, inestabilidad y crisis de la convertibilidad en Argentina”, Revista de la CEPAL 77, 2002, pp. 25-45, agosto.

13. Fisher, I. “The Debt-deflation Theory of Great Depressions”, Econometrica 1, 4, 1933, pp. 337-357.

14. Fondo Monetario Internacional (FMI). Estadísticas financieras internacionales, Washington, D. C, 1995. [ Links ]

15. García, C. “Entradas de capital, gestión macroeconómica y crisis financieras en economías emergentes: Tailandia, Malasia e Indonesia (1987-1997)”, tesis doctoral, Madrid, Universidad Complutense de Madrid, 2002.

16. Ginglinger, E. Gestion financière de l’entreprise, Paris, Mémentos Dalloz, 2001.

17. Glick, R.; R. Moreno y M. M. Spiegel, eds. Financial Crises in Emerging Markets, Cambridge, Cambridge University Press, 2001. [ Links ]

18. Hicks, J. The Crisis in the Keynesian Economics, London, Basil Blackwell, 1973. [ Links ]

19. Insee. “Fresque historique du système productif”, Serie Entreprises 27, 1984, Paris.

20. Instituto Argentino de Estadística. Anuario estadístico, Buenos Aires, Instituto Argentino de Estadística, 1992. [ Links ]

21. Kalecki, M. “The Principle of Increasing Risk”, Economica 16, 4, 1937, pp. 440-447.

22. Krugman, P. “Crises: The Next Generation”, marzo, mimeo, 2001.

23. Levetty, M. L. “Growth, Banks and Indebtedness under Crisis Scenarios”, Rivista napolitana di Economia 1, 2, 2004, pp. 23-40.

24. Levratto, N. “Les contraintes financières dans les stratégies des firmes”, S. Arena et al., Traité d’économie industrielle, Université de Paris, 2001.

]]> 25. Masson, P. “Multiple Equilibria, Contagion and the Emerging Market Crises”, IMF Working Papers 99/164, 1999, noviembre.26. Minsky, H. Stabilizing an Unstable Economy, Conneticut, Yale University Press, 1986. [ Links ]

27. Mishkin, F. S. “Financial Policies and the Prevention of Financial Crises in Emerging Market Countries”, NBER Working Papers 8087, enero, 2001.

28. OCDE. “La economía argentina”, Estudios económicos de la OCDE, Paris, OCDE, 1992.

29. OCDE. “La economía argentina”, Estudios económicos de la OCDE, Paris, OCDE, 2002.

30. Olivié, I. “Globalización financiera y crisis en economías emergentes: análisis teórico y estudio de México (1994) y Corea del Sur (1997)”, tesis doctoral, Universidad Complutense de Madrid, 2002.

31. Pérez, R. “Une étude théorique de l’endettement dans le calcul économique de l’entreprise”, Revue Economique 3, 1, 1991, pp. 35-52.

32. Rangvid, J. “Second Generation Models of Currency Crises”, Journal of Economic Surveys 15, 5, 2001, pp. 613-646.

33. Renversez, F. Eléments d’analyse monétaire, Paris, Mémentos Dalloz, 2001.

34. Sanders, A. y D. Gillespie. Crecimiento económico y autofinanciación en el País Vasco (1989-1994), Vitoria, Gorka y Gurpide, 2005. [ Links ]

35. Tobin, J. “A General Equilibrium Approach to Monetary Theory”, Journal of Money, Credit and Banking 1, 1, 1969, pp. 15-29.

36. Yoshitomi, M. y S. Shirai. “Policy Recommendations for Preventing another Capital Account Crisis”, Technical Background Paper, Asian Development Bank Institute, 2000.

]]>