Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkLecturas de Economía

Print version ISSN 0120-2596

Lect. Econ. no.71 Medellín July/Dec. 2009

ARTÍCULOS

La competitividad de los departamentos colombianos desde la perspectiva de la geografía económica

The Competitivevness of Colombian Departments: An Analysis from the Economic Geography Perspective

La compétitivité des départements colombiens du point de vue de la géographie économique

Jorge Lotero*; Héctor Mauricio Posada**; Daniel Valderrama***

* Profesor de la Facultad de Ciencias Económicas de la Universidad de Antioquia. Dirección Electrónica: jlotero@economicas.udea.edu.co. Dirección Postal: Ciudad Universitaria, bloque 13, Apartado 1226, Medellín.

** Profesor de la Facultad de Ciencias Económicas de la Universidad de Antioquia. Dirección Electrónica: hmposada@economicas.udea.edu.co. Dirección Postal: Ciudad Universitaria, bloque 13, Apartado 1226, Medellín.

*** Joven investigador de la Facultad de Economía de la Universidad del Rosario. Dirección Electrónica: valderrama.daniel@ur.edu.co. Dirección Postal: Casa La Buhardilla, calle 14 No. 4-80, Bogotá.

Este artículo es derivado del proyecto de investigación ''Conceptualización y medición de la competitividad en los departamentos colombianos'' financiado por el Comité para el Desarrollo de la Investigación –CODI– de la Universidad de Antioquia. Se agradecen los valiosos aportes del Profesor Walter Díaz.

–Introducción. –I. Las ambigüedades del concepto de competitividad: un marco conceptual alternativo. –II. Los problemasde medición de la competitividad: revisión crítica de la literatura en Colombia. –III. Una propuesta alternativa para la medición de competitividad regional. –Conclusiones. –Bibliografía.

Resumen: En este artículo se examina la competitividad regional desde una perspectiva geográfica, y se construye un ranking de competitividad para los departamentos colombianos, usando las técnicas de componentes principales y de clusters jerárquicos. El análisis nos muestra que la competitividad pierde sentido cuando la aplicamos al mercado de bienes, pero adquiere significado cuando se considera el mercado y la movilidad de factores de producción. También se muestra, a diferencia de la mayoría de enfoques y mediciones de la competitividad de los departamentos colombianos, que es posible obtener mediciones sencillas, que además de ser consistentes con el marco conceptual de la geografía económica, son el producto de la combinación de un número pequeño de variables.

Palabras clave: competitividad regional, geografía económica, departamentos colombianos, ranking de competitividad. Clasificación JEL: R10, R12, R19

Abstract: This article examines regional competitiveness from a geographical perspective, and constructs a competitiveness ranking for Colombian departments using principal components and hierarchical cluster techniques. The analysis shows that competitiveness becomes meaningless when it is applied to the goods market, but is meaning ful when one considers the market and the mobility of production factors. The analysis also shows, unlike most approaches and measures of competitiveness for Colombian departments, that it is possible to obtain simple measures, which in addition to being consistent with the conceptual framework of economic geography, is the product of the combination of a small number of variables.

Keywords: Regional Competitiveness, Economic Geography, Colombian Departments, Competitiveness Ranking. JEL Classification: R10, R12, R19

Résumé: Dans cet article nous examinons la compétitivité régionale dans une perspective géographique. Nous proposons un ranking de compétitivité pour les départements colombiens, tout en utilisant les techniques de composants principaux et de clusters hiérarchiques. Cette analyse montre que la compétitivité perd du sens lorsqu'elle est appliquée au marché de biens, mais elle a du sens lorsqu'elle est appliquée au marché des facteurs de production et leur mobilité. Contrairement à la plus part d'analyses et de mesures de la compétitivité des départements colombiens, nous montrons qu'il est possible d'obtenir des mesures très simples qui résultent de la combinaison d'un petit nombre de variables, en plus d'être compatibles avec le cadre conceptuel de la géographie économique.

Mots clé: compétitivité régionale, géographie économique, départements colombiens, ranking de compétitivité. Classification JEL : R10, R12, R19

Introducción

El tema de la competitividad en Colombia se ha convertido en el aspecto fundamental de la agenda de políticas públicas en los ámbitos nacional y regional, además de objeto de estudio por parte de prestigiosas entidades académicas, nacionales e internacionales.

Varios de los estudios sobre la competitividad de los departamentos colombianos (CEPAL, 2002 y 2007; CRECE, 2002; CID, 2002), se han centrado en la medición de este factor por considerarlo de vital importancia para la toma de decisiones en los ámbitos público y privado; adoptándose, comúnmente, concepciones y metodologías similares a las utilizadas por el Foro Económico Mundial y el Instituto para la Gestión del Desarrollo (WEF y IMD, por sus siglas en inglés respectivamente). Sin embargo, en tales estudios en Colombia no se ha prestado suficiente atención a la discusión sobre la validez teórica de los conceptos utilizados ni la pertinencia de las metodologías adoptadas.

Los resultados de algunos de estos estudios plantean varios interrogantes. El primero tiene que ver con la idea de que las regiones compiten entre sí por los mercados de bienes; por esta razón no se diferenciarían de las firmas, enfrentándose en un escenario indistinto, nacional o internacional. Idéntica asociación se ha hecho entre firmas y países, la cual ya ha sido objeto de numerosas críticas y cuestionamientos (Lall, 2001; Krugman, 1995). Segundo, la medición aparece como un fin en sí mismo, sin establecerse claramente su relación con la noción de competitividad adoptada ni con sus determinantes, conduciendo a errores de diseño y adopción de políticas públicas (Kitson et al., 2004; Lall, 2001). A este respecto, la medición que ha predominado se fundamenta en la denominada ''competitividad del crecimiento'', que ha recibido críticas por sus inconsistencias conceptuales y empíricas desde la misma teoría del crecimiento (Lall, 2001).

En este artículo se analiza la conceptualización y la medición de la competitividad a nivel regional, y se evidencian problemas e inconsistencias de algunos trabajos realizados para los departamentos colombianos. Adicionalmente, se propone un enfoque conceptual y metodológico alternativo basado en la geografía económica.

En la primera sección se debate la noción de competitividad regional, presentando un marco conceptual con fundamento en las teorías del comercio, la geografía y las multinacionales. En la segunda sección se revisan los estudios más relevantes sobre la competitividad regional en Colombia, presentando un marco metodológico que, a nuestro juicio, es consistente con la conceptualización. En la tercera sección se obtiene una medición de la competitividad mediante el uso de las técnicas de análisis de componentes principales y de análisis jerárquico de clusters.

I. Las ambigüedades del concepto de competitividad:un marco conceptual alternativo

Aunque no existe un acuerdo entre los especialistas sobre el tema, la indagación sobre las numerosas definiciones de competitividad a nivel país, región o empresa, muestra que el punto de partida ha sido el comercio y su relación con el bienestar y el éxito económico; en este sentido, se asocia con la capacidad que posee una economía para producir bienes y servicios que cumplen con los test de los mercados internacionales, manteniendo simultáneamente altas tasas de crecimiento y unos elevados niveles de bienestar de la población (Storper citado por Kitson et al., 2004). De acuerdo con tal definición, una región será más competitiva a medida que logre aumentar su capacidad de participación en el mercado (desplazando completa o parcialmente a otras regiones) y aumentando, en consecuencia, el ingreso de sus habitantes.

Además de evadirse el problema de la movilidad de los recursos productivos, con una noción como la señalada, se acepta implícitamente que las naciones y las regiones se comportan como firmas; y también se acepta que al enfrentarse en los mercados de bienes, el comercio es un juego de suma cero. Estas ideas parten de la creencia de que la noción de competencia en los negocios y la administración, por ser de naturaleza de las firmas, puede ser extendida a los niveles subnacionales y nacionales; según esta noción, las firmas compiten por aumentar su participación en el comercio, de forma que cuando una firma gana, lo hace a costa de las restantes.

Como bien lo han señalado Krugman y otros economistas, tal concepción es incorrecta, pues el funcionamiento de los países y las regiones no es análogo al de las empresas y el comercio no necesariamente es un juego de suma cero.

A. Competitividad regional y comercio

Considérese un escenario donde las regiones al interior de un país se relacionan a través de flujos de comercio inter e intraindustrial, lo cual refleja, de manera más precisa, la realidad del comercio subregional e internacional.

Cuando consideramos el comercio interindustrial, los marcos de referencia naturales son los modelos Ricardiano y de Heckscher-Ohlin. A partir de cualquiera de estos dos moldelos, es posible explicar cómo los países (y análogamente las regiones) pueden aprovechar la complementariedad. En estos esquemas las firmas se encuentran en un escenario de competencia perfecta, produciendo bienes con bajo grado de sustituibilidad en el consumo (por ejemplo, manufacturas y alimentos) y utilizando trabajo o capital que son factores escasos. En esta situación las diferencias en los costos de oportunidad posibilitan que las regiones se especialicen en uno de los bienes, aprovechando el beneficio mutuo del comercio; es decir, mejoran su ingreso (medido por su capacidad de compra) a través de la especialización y el comercio. En este escenario, no es relevante ni tiene cabida la noción de competitividad, pero sí la de complementariedad.

Si en el escenario anterior las autoridades regionales consideran de suma importancia adoptar políticas de competitividad, con el fin de ampliar los mercados de todos los bienes (en este caso manufacturas y alimentos), las firmas aumentarán la producción en el bien que no ofrece ventajas, sacrificando, por consiguiente, la producción del bien en el cual se tienen ventajas. En esta situación, las regiones que comercian obtienen un menor ingreso real en comparación con la situación de especialización. Autores como Krugman y Lall fueron los primeros en plantear estos análisis, pero inicialmente sólo a nivel nacional. Ahora, como el comercio interregional es mucho más abierto que el comercio internacional, dichos análisis y resultados se extienden fácilmente al ámbito regional.

Por su parte, el comercio intraindustrial considera las compras y ventas simultáneas de bienes similares entre las regiones. Las diferencias en los bienes pueden encontrarse en características tales como el empaque, los colores, diseño, etc., o en la calidad, existiendo variedades de alta y baja calidad.

En el caso de las diferencias por características, se supone que los bienes se producen bajo economías de escala en una estructura de mercado de competencia monopolística. Krugman (1979) muestra que bajo libre comercio los países se especializan en la producción de un limitado número de variedades, lo que sumado al intercambio permite obtener las ganancias que brindan las economías de escala cuando las firmas se enfrentan a un mercado de mayor tamaño. Los habitantes de los distintos países ganan al aumentar su ingreso real y al disponer de una mayor variedad de bienes. Naturalmente, este análisis puede ser extendido a nivel regional, lo que muestra que, bajo este tipo de comercio intraindustrial las ganancias para las regiones provienen de la complementariedad y no de la competencia.

Si se considera la diferenciación por calidad, el principio de la ventaja comparativa vuelve a primar, llevando a una situación donde las regiones se benefician de la especialización en la producción de una determinada calidad (Falvey et al., 1987).

En resumen, la complementariedad explicaría las relaciones que establecen las regiones en el comercio internacional e interregional; lo cual implica que posiblemente el comercio no es el escenario más relevante de enfrentamiento entre regiones al interior de un país.

B. Competitividad regional, aglomeración y movilidad de los recursos

Hasta ahora se ha omitido la movilidad de los recursos productivos, aspecto crucial para entender la competitividad y su importancia desde el punto de vista regional. El problema consiste en entender la competitividad regional como el aumento del ingreso que se debe a la atracción de recursos asociada con la aglomeración de la actividad económica, argumento que tiene sentido en términos de la economía espacial y geográfica y del cambio estructural.1 A continuación se examinará la pertinencia del concepto de competitividad a partir de la atracción de recursos, dentro y fuera de los países a los que pertenecen las regiones.

1. Aglomeración y movilidad de los recursos en el territorio nacional

Si se parte de una situación de competencia perfecta donde existen rendimientos constantes de escala y rendimientos marginales decrecientes de los factores, la movilidad arroja un resultado idéntico al del comercio (interindustrial e intraindustrial) basado en las diferencias de calidad de los bienes: igualación de las remuneraciones de los factores y una asignación eficiente de los recursos. En el caso de un país donde no existan restriccionesa la movilidad, las regiones atraen los recursos escasos y expulsan los abundantes, lográndose así ganancias de bienestar, convergiendo a un mismo nivel de ingreso per cápita. En esta situación las ganancias se obtienen por la complementariedad en el uso de los recursos y no por su acumulación.2

El caso es distinto cuando se conciben las regiones no sólo desde el punto de vista de la especialización y la dotación de recursos, sino como aglomeraciones de empresas y de población; lo cual supone la existencia de economías de escala, externalidades, encadenamientos, aprendizaje acumulativo y costos de transporte. En este caso, la competencia de las regiones por los recursos escasos, aunque es limitada, no pierde sentido; siendo indispensable considerar la competitividad de las regiones como un asunto de la economía espacial y geográfica.

La economía espacial bajo la vertiente de la Nueva geografía económica (NGE) –también la moderna teoría del crecimiento– ha demostrado que en un escenario como el señalado, la movilidad y el comercio dan lugar a procesos de causación acumulativa y polarización económica con manifestaciones territoriales (Fujita et al., 1999). Bajo estas perspectivas, la existencia de rendimientos crecientes y los costos de transporte originan procesos de aglomeración de la actividad económica donde unas regiones atraen recursos y otras los expulsan;3 esto explica cómo las regiones evolucionan, creándose ventajas acumulativas y dinámicas asociadas con la dotación en recursos como la tecnología y las innovaciones, el capital físico y la infraestructura y el capital humano y sus complementariedades.

Abordemos el mecanismo desde el punto de vista de la geografía económica. Es conocido que las economías de escala generan importantes incentivos para que un nivel dado de demanda sea abastecido por una planta. Si no existiesen los costos de transporte las firmas serían indiferentes a la localización de dicha planta, por lo que no se desencadenarían procesos de aglomeración. Sin embargo, cuando los costos de transporte son considerados, las firmas diseñan estrategias espaciales para reducirlos, una de las cuales consiste en trasladarse hacia las zonas de mayor tamaño del mercado; si este comportamiento es seguido por todas las firmas, y adicionalmente los trabajadores se mueven buscando la máxima utilidad posible, se pone en funcionamiento un mecanismo mediante el cual las pequeñas diferencias iniciales en la distribución de la actividad económica se vuelven grandes.

Parece tener sentido que las regiones ganen a costa de otras y puedan crecer de manera sostenida por la atracción de recursos, explicándose así la competitividad. Para un nivel dado de demanda y bajo una situación de pleno empleo, el resultado del proceso es de suma cero; es decir que las regiones más exitosas serían aquellas con un mayor tamaño del mercado; lo cual no está lejos de la realidad pues son estas regiones las que comúnmente presentan indicadores elevados en los rankings de competitividad elaborados para Colombia y otros países. Como se observa, este resultado poco tiene que ver con las estrategias de las regiones o con las políticas públicas.

No obstante, en las regiones que poseen ventajas en términos de disponibilidad de factores con rendimientos crecientes, entran en operación las fuerzas centrífugas o hacia la dispersión: altos precios de los factores inmóviles, economías externas negativas o asociadas con la aparición de congestión y contaminación. En tales circunstancias se da ''desconcentración concentrada'', en donde las empresas que salen del centro se reubican cerca del mismo, al valorar la cercanía más que la posibilidad de evadir completamente las fuerzas centrífugas. Por esta razón se espera que las regiones ubicadas más cerca del centro fueran las más competitivas.

En conclusión, el mensaje es claro: la competitividad regional no es un fenómeno general sino limitado, el cual debe ser entendido como un asunto estrechamente relacionado con las estrategias espaciales de las firmas.

2. Movilidad de recursos externos

Con la globalización y los programas de apertura, se han intensificado los flujos de comercio e inversión, y las regiones se han insertado en un escenario internacional. Por esta razón, es preciso hacer algunas observaciones sobre el problema de la competitividad en relación con la inversión extranjera.

Si una firma extranjera desea invertir en un país, una región recibiría los recursos y aumentaría su nivel de ingresos en comparación con las otras regiones que percibirían un costo de oportunidad. La pregunta clave es ¿cuáles son los factores que determinan que una empresa multinacional decida invertir en una región y no en otra, dados los tipos de IED?

Las firmas multinacionales manufactureras que fragmentan espacialmente sus procesos, localizan las fases de producción de acuerdo con el uso intensivo de los recursos y la dotación en las distintas regiones. En los países en vías de desarrollo, por ejemplo, las multinacionales buscarían minimizar sus costos laborales al localizar procesos intensivos en manos de obra; sin embargo, la fragmentación implica asumir los costos de transporte de las mercancías entre distintos países. Esto hace que las firmas consideren cuidadosamente su ubicación al interior de un país para minimizar dichos costos de transporte, y en consecuencia las regiones que ofrezcan ventajas en términos de la localización serán las más competitivas. Este tipo de ventajas resultarían de la interacción de la geografía física con la infraestructura de transporte y telecomunicaciones, en esta situación las políticas de competitividad tienen sentido si se centran en el fortalecimiento de la infraestructura.

Mediante la inversión de tipo horizontal (IEDH), las firmas multinacionales también suplen unos niveles de demanda dados en un país en el exterior. Bajo la presencia de economías de escala y costos para trasportar las mercancías entre las regiones, supuestos que se usan extensivamente en la literatura de la IEDH (Navaretti et al., 2004), tales firmas se ubicarán en las regiones con los mercados más grandes.

Es importante resaltar, primero, el hecho de que aquellas regiones que ofrecen condiciones extremas para la vida humana, tendrán una probabilidad baja para atraer los recursos,4 y segundo, el desarrollo exitoso de cualquier actividad económica depende de la calidad del marco institucional regional.

II. Los problemas de medición de la competitividad: revisión crítica de la literatura

La validez y solidez de una medida de la competitividad en escala regional, depende de la consistencia del marco analítico que soporta su construcción, de la coherencia de la medida con el marco analítico y de la metodología adoptada (Lall, 2001).

La pertinencia del marco analítico depende de la definición clara y precisa del escenario donde compiten las regiones, y de tener en cuenta, a la luz de la teoría económica, los fallos del mercado que implican conflictos económicos entre las regiones; de otra manera simplemente se estaría realizando un análisis de crecimiento regional (Lall, 2001). La coherencia entre la medida y el marco depende de la escogencia de un conjunto de variables que sean consistentes con dicho marco. Por su parte, la solidez metodológica depende del uso de técnicas estadísticas apropiadas que eliminen o reduzcan los posibles sesgos que pueden generarse al utilizar criterios subjetivos de valoración o ponderación.

En trabajos como el de Lall (2001) se han señalado algunos de los problemas e inconsistencias que presentan las mediciones realizadas por el Foro Económico Mundial (WEF) y el Instituto para la Gestión del Desarrollo (IMD), para un conjunto numeroso y diverso de países. Los principales trabajos sobre la competitividad de los departamentos colombianos –CRECE (2002), CID (2002), CIE-U.deA. (2006) y CEPAL (2007) – han adoptado procedimientos que a nuestro juicio son similares a los procedimientos de los estudios cuestionados por Lall.

Lall muestra que tanto la noción como la medición de competitividad del WEF tienen problemas, debido a la falta de un marco que identifique fallos de mercado que impliquen conflictos económicos entre países. Por su parte, Krugman (1995) muestra que la definición más aceptada de competitividad en el ámbito del país es sólo una forma ''divertida'' de denominar la productividad, cuestionando así la construcción de estos índices. Por otro lado, la medición que hace el IMD también tiene problemas, porque no guarda una relación estrecha con la conceptualización escogida que se basa en las cuatro fuerzas de la competitividad planteadas por Porter.

Los estudios en Colombia, en línea con los del IMD y WEF, consideran un conjunto numeroso y diverso de variables y de factores. Entre los factores más representativos se encuentran los de infraestructura y tecnologías de la información, gobierno e instituciones, también se consideran la internacionalización, la gestión empresarial, las finanzas, los recursos humanos, la ciencia, la tecnología, el medio ambiente y la fortaleza de la economía. A nuestro juicio, varios factores pueden ser considerados expresión del grado de aglomeración de la actividad económica; dado que los mercados laborales densos y con mayores niveles de cualificación, los sistemas financieros más dinámicos y profundos y los centros de investigación, tienden a concentrarse en las ciudades y regiones con un mayor grado de actividad económica. El factor internacionalización tiene que ver con los aspectos comerciales que reflejan las especializaciones de las regiones en Colombia, razón por la cual no implicarían competencia interregional. Finalmente, aspectos como la gestión empresarial no parecen tener una sólida justificación desde la teoría económica para explicar la competitividad.

Sólo los estudios del CID y del CIE-UdeA incluyen variables y factores de índole espacial y geográfica, tal como lo hacen los trabajos de Houvari et al. (2001) y Kronthaler (2003) para Finlandia y Alemania. Al adoptar un enfoque de geografía económica se avanza conceptual y metodológicamente, identificando aquellos factores que son fuente de rendimientos crecientes o se encuentran asociados estrechamente con la aglomeración y las externalidades pecuniarias y tecnológicas, el potencial de mercado, el capital humano y el público.

Tenemos pues que, los escalafones en Colombia se han construido con factores redundantes, además cada factor está compuesto por un numeroso grupo de variables que, según Kitson et al. (2004), conduce a problemas de excesiva prescripción de políticas. Adicionalmente no existe compatibilidad entre los niveles de agregación de las variables con los niveles del cluster, que corresponde a una modalidad de conceptualización de la organización de la producción no siempre asociada con una región en particular; a este respecto, cabe señalar que ni las regiones ni los países se identifican con los clusters. En últimas, se observa que estos índices reflejan, más que lacompetitividad de regiones similares, la persistencia de las fuerzas a la concentración y un patrón de especialización espacial de acuerdo con la dotación factorial que explicarían también los desequilibrios territoriales.

Otro punto de interés tiene que ver con el cálculo de los ponderadores asociados a los factores y variables que componen las medidas de competitividad. La mayoría de escalafones encontrados en la literatura para Colombia y otros países –IMD (2006), WEF (2008), CRECE (2002), CEPAL (2002), CEPAL (2007), Grupo de Estudios Regionales (2006) y CID (2002)– han sido obtenidos mediante la ponderación de un determinado número de factores (o variables) que se consideran relevantes para la competitividad de un país o una región. Estos estudios pueden diferir según los factores utilizados, pero en cuanto al cálculo de los ponderadores, la mayoría adoptan el Análisis de Componentes Principales (ACP), complementándolo en algunos casos con el análisis de cluster jerárquico. Sin embargo, hay trabajos que no utilizan dichas metodologías, por ejemplo el trabajo del CID asume criterios subjetivos de ponderación de las variables y de los factores, sin que el resultado final difiera significativamente de los obtenidos por la CEPAL y el CRECE.

La opción del Análisis de Componentes Principales (ACP) ofrece una clara ventaja, pues la información contenida en las series estadísticas es la que determina el grado de importancia de una variable dentro del índice. Pese a tener ventajas sobre las ponderaciones ad hoc, debido a su objetividad al fundamentarse en criterios estadísticos y matemáticos, presenta algunas desventajas que merecen señalarse: primero, a diferencia del método de análisis factorial, requiere de la agrupación ad hoc tanto de variables como de factores, de acuerdo con la intuición económica, la evidencia empírica o la experiencia del investigador. Segundo, puede arrojar indicadores de factores que se comporten de manera opuesta y de forma contraria a las predicciones o intuiciones de la teoría económica; por ejemplo, se puede presentar una situación de un escalafón donde las regiones con mayores niveles de aglomeración de la actividad económica presentan las peores condiciones institucionales, si esto sucede, el método necesariamente asocia a uno de estos dos factores un ponderador con signo negativo, de tal forma que la mejora en dicho factor representaría un empeoramiento del índice de competitividad (esto, por ejemplo, se presenta en el trabajo de la CEPAL). Tercero, los escalafones de competitividad pueden ser muy inestables en relación con la introducción de los indicadores de factores o variables, esto significa que la inclusión o exclusión de una variable en un factor puede arrojar un resultado totalmente distinto al esperado para el factor; por ejemplo, la exclusión de un indicador puede dar lugar a que un factor pierda su significancia estadística, o su incidencia en la competitividad sea contraria a la que predice la teoría o la evidencia empírica.

De la revisión crítica de la literatura, se concluye que los intentos por mejorar los indicadores de competitividad aumentando el número de variables y de factores, son vanos y costosos; porque no mejoran nuestros conocimientos sobre el problema, ni proporcionan información adicional para elevar la calidad de las políticas en esta materia. Como la competitividad está asociada con una medida relativa, se deben construir indicadores que reflejen la situación de una entidad político-administrativa en materia de factores con rendimientos crecientes.

III. Una propuesta alternativa: metodología y resultados

A. Propuesta metodológica

Se presenta una propuesta alternativa para medir la competitividad de los departamentos colombianos; esta propuesta es consistente con el marco conceptual desarrollado en la primera sección, utiliza menos información que las mediciones de otros estudios y arroja resultados que son compatibles con las predicciones de la teoría económica y la evidencia empírica sobre el desarrollo regional en Colombia.

A nuestro juicio, un indicador de competitividad de esta índole debe construirse a partir de los siguientes factores: i) el grado de aglomeración de la actividad económica que da cuenta de la fuerza o potencial de las regiones para atraer recursos productivos, bien sea nacionales o extranjeros, teniendo en cuenta los fallos de mercado como las economías de escala y los costos de transporte; ii) las condiciones de acceso a los mercados y de la infraestructura vial y de transporte que influyen en los costos de transporte de bienes hacia el exterior; iii) el grado de calidad de las instituciones que regulan los derechos de propiedad y las actividades privadas como elemento facilitador de la acción colectiva y de los procesos de aglomeración; iv) las condiciones físicas de la geografía que afectan las actividades humanas y especialmente la productividad y bienestar de la población y v) el capital humano como fuente de economías de escala dinámicas.

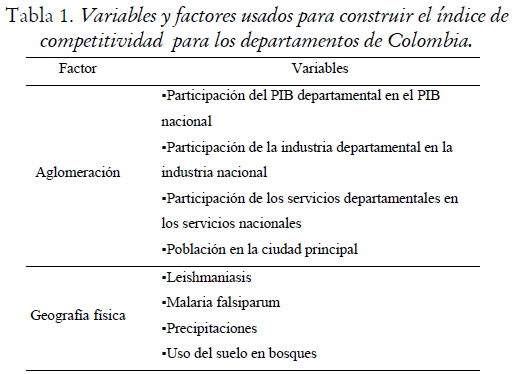

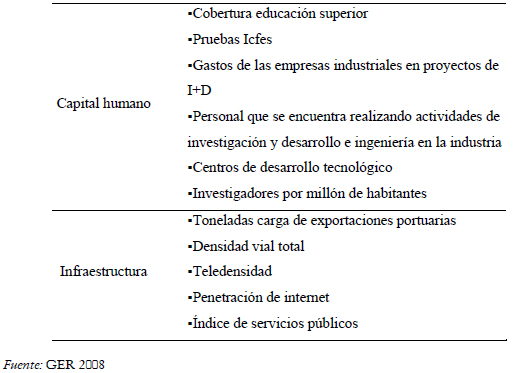

A partir de una base de datos para 23 departamentos colombianos5 del año 2005, se construyó un índice de competitividad y se agruparon los departamentos en clusters o conglomerados, usando las técnicas de componentes principales y análisis de clusters jerárquicos. Para cada uno de los factores relacionados con el concepto de competitividad regional (aglomeración y potencial de demanda, infraestructura de transportes y comunicaciones, geografía física, instituciones y capital humano) se recopiló un conjunto de variables (ver tabla 1) y se redujo su dimensionalidad usando la técnica de componentes principales; de tal manera se obtiene una sola variable, el índice que da información sobre el factor.

El índice global de competitividad se obtuvo aplicando la misma técnica sobre el conjunto de índices hallados en el paso anterior. No se tuvo en cuenta el factor de las instituciones por la dificultad de contar con información completa y de calidad. Por último, el análisis de cluster se aplicó al conjunto de variables incorporadas en cada factor. A continuación se presentan los principales resultados.

B. Los resultados: índice de competitividad y análisis de clus- ters para los departamentos de Colombia

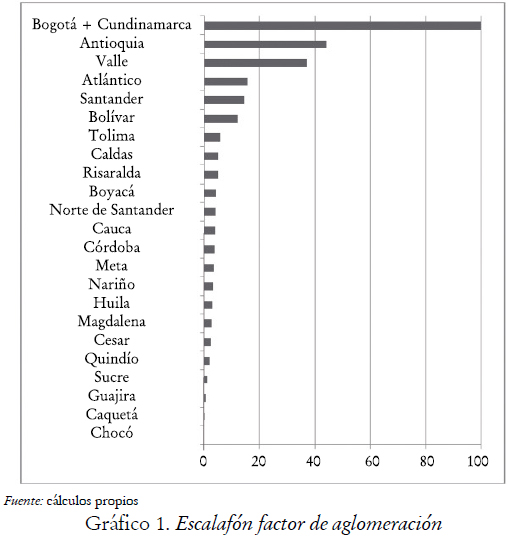

1. Factor Aglomeración

Probablemente el hecho más importante que se observa en el ranking construido a partir del índice de aglomeración (gráfico 1) es que Bogotá- Cundinamarca ocupa el primer puesto, muy lejos de las demás regiones. Esta observación es coherente con los resultados de los últimos estudios hechos en torno a la distribución de la actividad económica en el interior del país, donde se demuestra que Bogotá-Cundinamarca ha venido ganando mayor peso relativo,6 atrayendo en mayor medida empresas nacionales (bajo la dinámica expuesta por la economía espacial) y empresas multinacionales (bajo la dinámica de la IEDH). Al aglomerar la mayor parte de la actividad económica del país, también es la región que ofrece mayor potencial de mercado para los sectores no transables, al contar con un mayor número de hoteles, centros comerciales, almacenes de cadena, etc., y con mayor posibilidad de que estas actividades crezcan en su interior.

A Cundinamarca le siguen Antioquia y Valle, con una leve ventaja de Antioquia. De acuerdo con Moncayo (2007), ambos departamentos han perdido peso relativo, lo que evidencia claramente una tendencia hacia el fortalecimiento de Bogotá-Cundinamarca. Es importante señalar que Valle ha sido tradicionalmente una región más dinámica en términos de la recepción de IED en comparación con Antioquia, contando además con ventajas por su localización geográfica y el puerto de Buenaventura.

Las posiciones cuatro, cinco y seis del escalafón de este factor son ocupadas por Atlántico, Bolívar y Santander, departamentos que no muestran grandes diferencias entre sí. Santander forma parte del Trapecio Andino7 que representó el 60% del PIB nacional en el 2000 (Moncayo, 2007). De otra parte, pese a que Atlántico ha perdido peso que ha ganado Bolívar en el desarrollo económico del país, mantiene su posición como la cuarta aglomeración económica y demográfica.

Las siguientes posiciones son ocupadas por un número grande y diverso de economías departamentales sin grandes diferencias entre sí: Tolima, Caldas, Risaralda, Boyacá, Norte de Santander, Cauca, Córdoba, Meta, Nariño, Huila, Magdalena, Cesar y Quindío. Las últimas posiciones del escalafón son ocupadas por Sucre, Caquetá y Chocó.

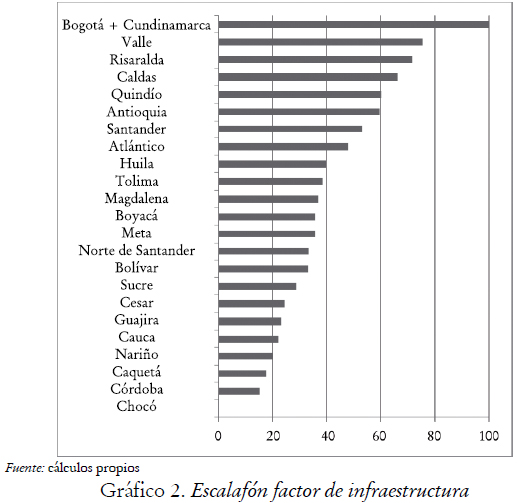

2. Infraestructura de transporte y telecomunicaciones

Este factor posee una correlación elevada con el factor de aglomeración de 0,83, porque los mercados más densos y dinámicos en términos económicos requieren en su interior de una infraestructura de transporte y comunicaciones más amplias. La correlación entre estos dos factores no es más alta, porque no sólo se considera la infraestructura que sirve al interior de la región, sino también la que conecta la región con otras regiones y con el mundo.

Al igual que la aglomeración, se observa la clara superioridad de Bogotá-Cundinamarca sobre el resto de regiones-departamentos (gráfico 2). Las siguientes siete posiciones corresponden a los departamentos de Valle, Risaralda, Caldas, Quindío, Antioquia, Santander y Atlántico, de los cuales Valle, Antioquia, Atlántico, Caldas y Santander también están entre las siguientes siete posiciones después de Bogotá-Cundinamarca en el factor de aglomeración, indicando con ello la relación estrecha entre los dos factores.

Es de notar las posiciones que ocupan en el escalafón de este factor los departamentos del denominado Eje cafetero. Esta posición se explica por la privilegiada localización geográfica del eje cafetero, lo que convierte a esta región en un importante nodo donde convergen las principales vías y corredores de transporte que conectan entre sí los importantes centros económicos del país: Bogotá, Medellín y Cali. Esta ventaja geográfica, aunado a su peso en la producción cafetera, le ha permitido a esta región contar con un desarrollo de su infraestructura vial en torno a las vías primarias de la red nacional de carreteras, lo que se refleja en un indicador alto para este factor pese al bajo tamaño económico, demográfico y de su territorio.8

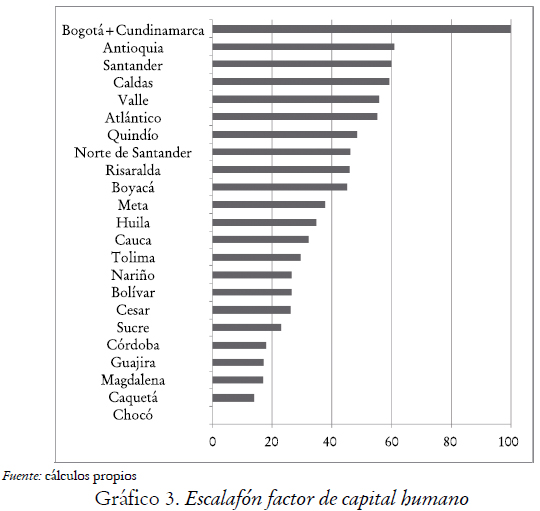

3. Capital humano

De nuevo la región Bogotá-Cundinamarca ocupa el primer lugar (gráfico 3) muy lejos de los demás departamentos, siendo así la única región del país que se aproxima a la idea de polo geográfico con procesos de producción intensivos en capital humano e innovación tecnológica. A esta región le siguen Antioquia, Santander, Caldas, Atlántico y Valle. Caldas ocupa el cuarto puesto por ser un departamento donde se han ubicado un buen número de universidades y centros de investigación, como resultado de políticas del departamento y del municipio de Manizales enfocadas en la consolidación de la educación superior. Un tercer grupo está conformado por Risaralda, Quindío, Boyacá y Norte de Santander. Cabe destacar que los últimos lugares están ocupados por los departamentos de la región Caribe, Caquetá y Chocó, ubicados en el sur y el occidente del país respectivamente.

4. Geografía física

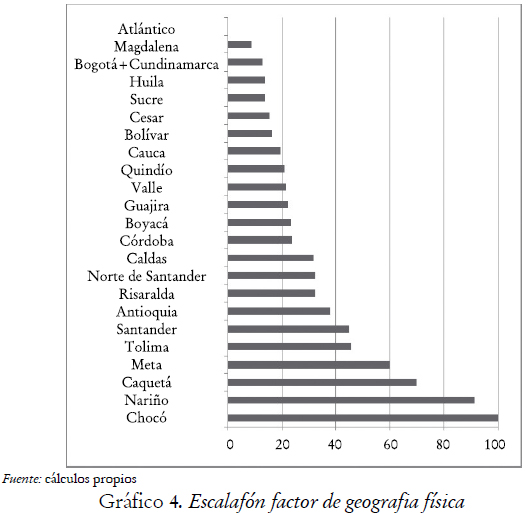

Este factor está compuesto por variables como la propensión de la población a adquirir enfermedades de malaria, leishmaniaisis; así como por las variables asociadas con las precipitaciones y bosques, razón por la cual un valor alto de este factor en una región implica poseer una geografía adversa; esta característica se traduce en un bajo nivel de desarrollo productivo, de densidad demográfica y económica y de atractividad de recursos, condicionando su desarrollo y competitividad.

Como puede observarse (gráfico 4), las regiones donde predominan los bosques, que en este caso han sido medidos mediante la extensión en bosques tropicales, muestran un valor más alto de este índice (Chocó, Nariño, Caquetá), relacionándose con la pluviosidad y las enfermedades tropicales. Asimismo, son estas mismas regiones las que muestran índices bajos para los factores de aglomeración, infraestructura y capital humano.

Por su parte, Atlántico, Magdalena y Bogotá-Cundinamarca presentan los valores más bajos, y en consecuencia son las regiones más competitivas en términos de la geografía de diferencias de primera naturaleza. Finalmente, puede observarse que algunas regiones como Antioquia, Santander y Tolima poseen indicadores altos en este factor, pero también en los de aglomeración y capital humano. Esto significaría que la geografía, y posiblemente la persistencia de políticas erróneas para superarla, estén limitando la competitividad de este tipo de regiones.

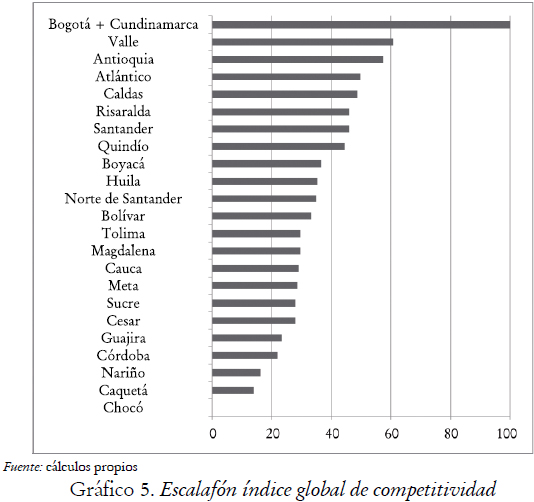

5. índice global de competitividad regional

Como se observa en los escalafones de aglomeración, infraestructura y capital humano, es clara la superioridad de Bogotá-Cundinamarca sobre el resto de departamentos (gráfico 5); corroborándose la gran capacidad que tiene esta región para atraer recursos productivos a través de las inercias generadas por la aglomeración, de las ventajas que brinda su infraestructura y de las condiciones favorables en materia de geografía física. A esta región le siguen Valle y Antioquia, con una leve ventaja del departamento del Valle sobre Antioquia a causa de un índice de infraestructura mayor; a continuación se encuentran las economías de Atlántico, Caldas, Risaralda y Santander que no muestran grandes diferencias entre sí.

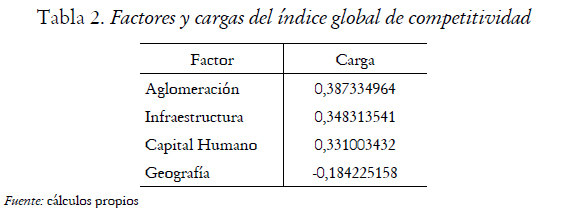

Los departamentos más competitivos ocupan los puestos más altos en los índices de aglomeración e infraestructura, ya que son los factores con más peso en el índice global (ver tabla 2).

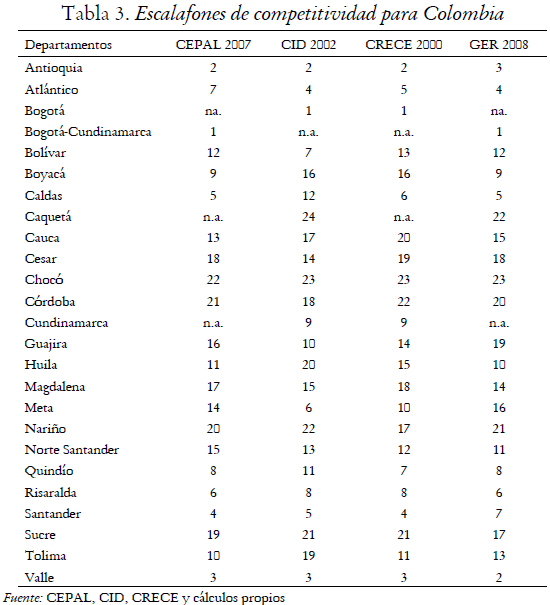

Los resultados de nuestro índice muestran que un conjunto de regiones cuentan con un mayor grado de aglomeración de la actividad económica, lo que les da ventajas para atraer los recursos, siendo así las más competitivas. En relación con los primeros lugares del escalafón, esta clasificación no se diferencia significativamente de la obtenida en los estudios de CEPAL, CID y CRECE (tabla 3). Sin embargo, a diferencia de los construidos en los estudios anteriores, nuestro índice utiliza pocos factores y pocas variables,9 que se relacionan estrechamente con nuestro marco conceptual, centrándose además en un menor número de variables focales sobre las cuales se podrían diseñar políticas de competitividad. Lo anterior refuerza la idea de que los otros índices hacen uso de factores y variables redundantes, lo que no es más que la expresión de la falta de precisión conceptual, teórica y metodológica en relación con la temática, lo que puede generar confusión en materia de políticas públicas para enfrentar los problemas de competitividad regional. Se concluye que los intentos por mejorar los indicadores de competitividad, aumentando el número de variables y de factores, son vanos y costosos pues ni mejoran nuestros conocimientos sobre el problema, ni nos proporcionan información adicional para elevar la calidad de las políticas en esta materia.

6. Análisis de clusters

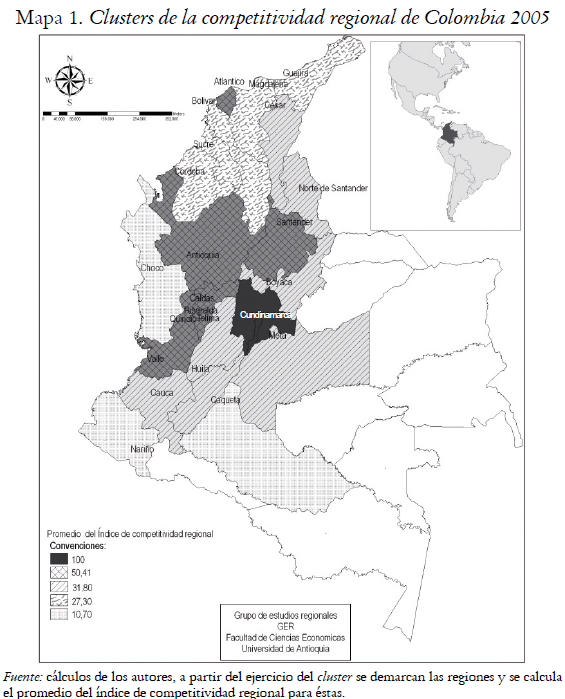

La aplicación del análisis estadístico de conglomerados, utilizando las variables seleccionadas como determinantes de la competitividad regional, nos permite identificar cinco clusters o una tipología de departamentos en la geografía nacional. La distribución espacial de los cinco clusters puede verse en el Mapa 1, el cual permite aproximarnos a un esquema centro periferia en la competitividad regional de Colombia.

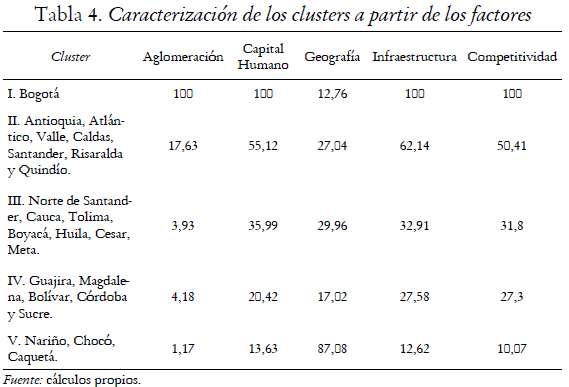

En la tabla 4 vemos la caracterización de cada agrupamiento o cluster en función de los factores de la competitividad regional y del escalafón global.10 Por medio de esta caracterización se pueden identificar las diferencias entre grupos o conglomerados de departamentos.

La primera agrupación está conformada por Bogotá-Cundinamarca, esta región ocupa la primera posición en todos los escalafones a excepción del factor de geografía física (el cual afecta negativamente la competitividad), dicho liderazgo se da con amplia ventaja sobre los demás departamentos, lo que convierte a Bogotá-Cundinamarca en una región única en el país, distante de encontrarse en una situación de competencia con las demás.

La segunda agrupación se compone por economías tradicionales como Antioquia, Valle y Atlántico, y por las regiones emergentes que se localizan al interior del conocido trapecio andino: Risaralda, Caldas, Quindío y Santander. Estas regiones poseen los más altos niveles de infraestructura (62,14), capital humano (55,12) y aglomeración (17,63) después de la economía de Bogotá-Cundinamarca. Cabe resaltar que, en términos de aglomeración la diferencia de este agrupamiento respecto a los restantes es cuatro veces superior, brecha que define la disparidad de los procesos de causación acumulativa entre las demás agrupaciones.

El tercer cluster agrupa un conjunto de departamentos que de alguna manera limitan con alguna economía tradicional, y que además se diferencian por tener un desarrollo de sus instituciones que ha llevado a niveles de capital humano (35,9) e infraestructura (32,91) mejores respecto a las dos últimas agrupaciones; este grupo lo conforman, de Sur a norte: Cauca, Tolima, Huila, Boyacá, Meta, Norte de Santander y Cesar.

El cuarto agrupamiento es conformado por las economías de la costa Caribe: Bolívar, Sucre, Córdoba, Guajira y Magdalena (exceptuando Atlántico que se encuentra en el cluster II). Su continuidad geográfica las agrupa en torno a la paradoja de una alta infraestructura portuaria y bajos niveles de infraestructura vial, dando como resultado una baja infraestructura (27,58). Por otra parte sus niveles de capital humano (20,42) y aglomeración son muy precarios (4,18) para impulsar sus niveles de competitividad.

El quinto cluster está conformado por Chocó, Caquetá y Nariño, las últimas tres economías en el escalafón global y que se caracterizan por tener los más bajos niveles de aglomeración (1,17), capital humano (13,69) e infraestructura (12,62). Además son un grupo condicionado de manera exógena por su geografía de primera naturaleza, puesto que ocupan los primeros lugares en el escalafón de geografía, dando como resultado un valor promedio de (87,08), lo que implica que las condiciones del territorio son adversas para el desarrollo de la actividad económica en el lugar, y por tanto parecen estar condenadas a ser economías débiles sin expectativas de mejorar sus niveles de competitividad.

Conclusiones

En este artículo se analiza el concepto y la medición de la competitividad regional a la luz de la vieja y nueva teoría del comercio y de la nueva geografía económica. El análisis nos muestra que la competitividad pierde sentido cuando la aplicamos al mercado de bienes, pues las regiones se interrelacionan a través de flujos de comercio interindustrial o comercio intraindustrial, que implican el aprovechamiento de las complementariedades que conducen a las ganancias propias de estos tipos de comercio.

Cuando se considera el mercado de factores de producción y se supone la existencia de economías de escala, externalidades, encadenamientos, aprendizaje acumulativo y costos de transporte, la competencia de las regiones por los recursos escasos, aunque es limitada, no pierde sentido. La nueva geografía económica ha mostrado que en un escenario como el señalado, se da lugar a procesos de causación acumulativa y polarización económica, con manifestaciones territoriales (Fujita et al., 1999) donde unas regiones atraen recursos y otras los expulsan.

Los resultados de un ejercicio estadístico, utilizando este marco conceptual y algunos factores considerados como focales para la política de competitividad, muestran que las regiones que tradicionalmente han sido centrales; es decir, que cuentan con un mayor grado de aglomeración de la actividad económica, atraen más recursos y por tanto son las más competitivas, lo cual coincide en gran medida con los resultados de los estudios de CEPAL, CID y CRECE. Sin embargo, a diferencia de los anteriores estudios, nuestros resultados poseen ventajas, porque además de utilizar un número pequeño de factores y variables, relacionados estrechamente con nuestro marco conceptual, permiten visualizar cómo la competitividad de las regiones guarda relación con la configuración de grandes conglomerados espaciales que tienden a mantener continuidad geográfica, posibilitando focalizar y diferenciar las políticas públicas.

Así pues, los intentos por mejorar los indicadores de competitividad, aumentando el número de variables y de factores, son vanos y costosos pues ni mejoran nuestros conocimientos sobre el problema, ni nos proporcionan información adicional para elevar la calidad de las políticas en esta materia.

Todo lo anterior refuerza la idea de que pensar en políticas generalizadas de competitividad puede ser incorrecto, debido a que la aglomeración como principal fuerza para atraer recursos es el resultado de procesos económicos espontáneos bastante difíciles de cambiar.

Finalmente el análisis de clusters sugiere que la competitividad puede adquirir más relevancia entre los departamentos al interior de pequeños grupos, lo que implicaría que éste es un concepto que se aplica de forma muy restringida. Es así como ganan relevancia las políticas de crecimiento y desarrollo regional, las cuales usualmente incluyen políticas de fortalecimiento de la infraestructura, el capital humano y los procesos de innovación.

Bibliografía

1. BARóN, Juan David (2003). ''¿Qué sucedió con las disparidades económicas regionales en Colombia entre 1980 y el 2000?'', Documentos de trabajo sobre economía regional, Banco de la República, Cartagena, No. 38. [ Links ]

2. BONET, Jaime y MEISEL, Adolfo (2006). ''Polarización del ingreso per cápita departamental en Colombia, 1975 – 2000'', Documentos de trabajo sobre economía regional, Banco de la República, Cartagena, No. 76. [ Links ]

3. CEPAL (2007). ''Escalafón de la competitividad de los departamentos colombianos'', Serie Estudios y perspectivas, No. 14. Disponible en: http://www.cepal.org/publicaciones/xml/3/29973/LCL.2684-P.pdf. (12 de octubre de 2008). [ Links ]

4. CEPAL (2002). ''Escalafón de la competitividad de los departamentos colombianos'', Informe final. Disponible en: http://www. bogotacompite.org.co. [ Links ]

5. CID (2002). ''Sistema de indicadores de competitividad departamental SICD'', Informe Final al Ministerio de Comercio Exterior, Bogotá. Disponible en: http://www.mincomercio.gov.co/eContent/ Documentos/competitividad/Indicadores/Indicadoresregionales_1. pdf (12 de octubre de 2008). [ Links ]

6. CONTI, Sergio (1995). Four paradigms of the enterprise system, en ''The industrial enterprise and its environment: spatial perspectives'', Hong Kong, Singapore, Sydney, Avebury. [ Links ]

7. CRECE (2003). ''Ranking de competitividad de los departamentos colombianos'', Observatorio de la Competitividad de Caldas. Disponible en: http://www.recintodelpensamiento.com/crece/public.asp. (12 de octubre de 2008). [ Links ]

8. CUERVO, Luis y GONZáLEZ, Josefina (1997). Industria y ciudades en la era de la mundialización. Un enfoque socio espacial, Tercer Mundo Editores, Bogotá. [ Links ]

9. FALVEY, Rodney y KIERZKOWSKI, Henryk (1987). ''Product Quality, Intra- Industry Trade and (Im)perfect Competition'', in Protection and Competition in International Trade, Oxford: Basil Backwell. [ Links ]

10. FUJITA, Masahisa; KRUGMAN, Paul and VENABLES, Anthony (1999). The spatial economy: Cities, regions and international trade, MIT Press, Cambridge MA [ Links ]

11. GALLUP, John (1998). ''Geography and economic development'' en ''Annual World Bank Conference on Development economics''. Washington, World Bank. [ Links ]

12. GER (2006). Indicadores de Competitividad de Antioquia y sus Regiones, Medellín, Centro de Investigaciones Económicas (CIE). [ Links ]

13. HAQUE, Irfan (1995). Trade, Technology and International Competitiveness, The World Bank, Washington, D.C. [ Links ]

14. HOUVARI, Janne; KANGASHARJU, Aki y ALANEN, Aku (2001). ''Constructing an Index for Regional Competitiveness'', Pellervo Economic Research Institute Working Papers, No. 44. [ Links ]

15. HOUVARI, Janne; KANGASHARJU, Aki y ALANEN, Aku (2000). ''Regional Competitiveness in Finland'', ERSA 40th European Congress, August – September. [ Links ]

16. INTERNATIONAL INSTITUTE FOR MANAGEMENT DEVELOPMENT (2006). TheWorld Competitiveness Yearboo, Switzerland. IMD. [ Links ]

17. KITSON, Michael; MARTIN, Ron and TYLER, Peter (2004). ''Regional Competitiveness: An Elusive yet Key Concept?'' Regional Studies, Vol. 38.9, pp. 991-999. [ Links ]

18. KRONTHALER, Franz (2003). ''A study of the competitiveness of regions based on cluster analysis, the example of East Germany'', Halle Institute for Economic Research, Halle, No. 179. [ Links ]

19. KRUGMAN, Paul (1979). ''Increasing Returns, Monopolistic Competition and International Trade'', Journal of International Economics, Vol. 9, No. 4, pp. 469-480. [ Links ]

20. KRUGMAN, Paul (1981). ''Intraindustry Specialization and the Gains from Trade'', Journal of Political Economy, Vol. 89, No. 5, pp. 959-973. [ Links ]

21. KRUGMAN, Paul (1980). ''Scale Economies, Product Differentiation, and the Pattern of Trade'', American Economic Review, Vol. 70, No. 5, pp. 950-959. [ Links ]

22. KRUGMAN, Paul (1998). Desarrollo, geografía y teoría económica, Barcelona, Editorial Antoni Bosch. [ Links ]

23. KRUGMAN, Paul (1995). Geografía y Comercio, Barcelona, Editorial Antoni Bosch. [ Links ]

24. KRUGMAN, Paul (1995). ''Competitividad una Peligrosa Obsesión'' en: Internacionalismo Pop. Bogotá. Editorial Norma. [ Links ]

25. KRUGMAN, Paul y OBSTFELD, Maurice (2002). Economía Internacional: teoría y política, 5 edición. Editorial Espana, Addison-Wesley, 2002. [ Links ]

26. LALL, Sanjaya (2001). ''Comparing National Competitive Performance: An Economic Analysis of World Economic Forum Competitiveness Index'', QEH Working Paper – QEHWPS6, No. 61. [ Links ]

27. LOTERO, Jorge (2005). ''Ajustes productivos y espaciales de la industria colombiana en el marco de la apertura comercial: una aproximación desde la geografía económica'', Lecturas de Economía, No. 66, pp. 159- 190. [ Links ]

28. LOTERO, Jorge; MORENO, Ana y VALENCIA, Mauricio (2005). ''La competitividad: aproximación conceptual desde la teoría del crecimiento y la geografía económica'', Borradores del CIE, No. 13. [ Links ]

29. LOTERO, Jorge (2007). ''Desarrollo y Competitividad Industrial en las Regiones y Departamentos Colombianos durante la Integración de los 90'', Mimeo, Universidad de Antioquia, Medellín. [ Links ]

30. MONCAYO, Edgar (2008). Dinámicas regionales de la industrialización. Análisis comparativo de Cundinamarca y Bogotá DC, Centro de investigaciones y estudios universidad central (CIES), abril. [ Links ]

31. MORENO, Ana y POSADA, Héctor (2007). ''Evolución del Comercio Intraindustrial entre las regiones colombianas y la Comunidad Andina, 1990-2004: un análisis comparativo'', Lecturas de Economía, No. 66, pp. 83-118. [ Links ]

32. MUNDELL, Robert (1957). ''International trade and factor mobility'', American Economic Review, No. 47, pp. 321-335. [ Links ]

33. NAVARETTI, Giorgio y VENABLES, Anthony (2004). Multinational Firms in the World Economy, Princeton University Press, Princeton and Oxford. [ Links ]

34. NORTH, Douglas (1990). Instituciones, cambio institucional y desempeño económico, México, Editorial Fondo de Cultura Económica. [ Links ]

35. NUñEZ, Jairo y SANCHEZ, Fabio (2000). ''Geography and Economic Development in Colombia: A Municipal Approach'', Research Network Working Paper, No. R-408. Inter-American Development Bank. [ Links ]

36. PARRA, Juan Carlos (2008). ''Hechos Estilizados de la Economía Colombiana: Fundamentos Empíricos para la Construcción y Evaluación de un Modelo DSGE'', Borradores de Economía, No. 509. [ Links ]

37. PORTER, Michael (1991). La ventaja competitiva de las naciones, Vergara, Buenos Aires. [ Links ]

38. PORTER, Michael (1998). Competitive Advantage: Creating and Sustaining Superior Performance, Simon & Schuster/Free Press. [ Links ]

39. PORTO, Natalia (2003). ''Libre comercio, igualación del precio de los factores y turismo'', Borrador, Departamento de Economía, Universidad Nacional de la Plata. [ Links ]

40. POSADA, Héctor; RAMíREZ, Margarita y RUIZ, Dora (2005). ''Comercio intraindustrial entre Colombia y Estados Unidos, 1998-2002'', Revista Oikos, No. 19, pp. 2-29. [ Links ]

41. PRESIDENT'S COMMISSION ON INDUSTRIAL COMPETITIVENESS (1985). Commission on Industrial Competitiveness Repor, Washington D.C. [ Links ]

42. RODRIK, Dani (2003). In search of prosperity: Introduction, Princeton University Press. [ Links ]

43. WORLD ECONOMIC FORUM AND HARVARD UNIVERSITY (2008). ''The global competitiveness report''. Disponible en: http://www.gcr.weforum. org/ (12 de noviembre de 2008). [ Links ]

Primera versión recibida en febrero de 2009; versión final aceptada en junio de 2009

Notas

1. Debido a la inmovilidad de los recursos naturales, estos no se han tenido en cuenta en el examen de la competitividad; aunque desde el punto de vista del desarrollo económico sean considerados como condición exógena de la productividad (Rodrik, 2003; Gallup, 1998).

2. La movilidad actúa como un sustituto perfecto del comercio al incidir de forma similar en los precios de los factores, constituyéndose, según Porto (2003) en pieza teórica fundamental demostrada por Mundell en 1957.

3. Los planteamientos sobre la causación acumulativa y el carácter desigual del proceso de desarro- llo económico y regional, se encuentra en las viejas ideas de Myrdal, Perroux y otros.

4. Al respecto Núñez y Sánchez (2000) sugieren que la geografía afecta la actividad económica de los municipios de Colombia vía productividad de la tierra, disponibilidad de recursos naturales y enfermedades tropicales.

5. Se consideraron los Departamentos que ofrecieron información completa acerca de las variables usadas en el estudio: Antioquia, Atlántico, Bogotá-Cundinamarca, Bolívar, Boyacá, Caldas, Caquetá, Cauca, Cesar, Chocó, Córdoba, Guajira, Huila, Magdalena, Meta, Nariño, Norte de Santander, Quindío, Risaralda, Santander, Sucre, Tolima y Valle del Cauca.

6. Barón (2003), Bonet y Meisel (2006), y Lotero (2007).

7. Junto con Valle, Antioquia y Bogotá-Cundinamarca.

8. Caso contrario para departamentos como Antioquia, cuya extensión territorial hace poco importantes las vías primarias de la red nacional y el desarrollo de las vías secundarias que se da en torno a éstas, dándose así bajos niveles de los indicadores de cobertura de la infraestructura vial.

9. Mientras que nuestro índice se construye a partir de cinco factores y 19 variables, el índice de la CEPAL utiliza seis factores, 14 subfactores y 42 variables, el índice del CID utiliza ocho factores y 45 variables, y el índice del CRECE utiliza nueve factores y 88 variables. Para más detalles acerca de los factores, subfactores y variables favor ponerse en contacto con los autores.

10. Para cada uno de los distintos puntajes factoriales de cada escalafón estimado en el documento, se construyó un índice cuyo valor oscila entre 0-100 para cada departamento; luego, a partir de la matriz de índices se calculó su promedio para los departamentos que componían cada macro-región, y así obtener un índice para cada una de éstas.