Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

En Colombia el agronegocio porcino ha consolidado avances significativos en los últimos años al incrementar la producción y el consumo de la carne de cerdo, además de lograr una mejora en la percepción de calidad por parte de los consumidores, todo ello fundamentado en esfuerzos público-privados que han impulsado la innovación en diversos frentes en medio de un mercado altamente competitivo, donde confluyen bienes sustitutivos producidos a nivel nacional (carne de pollo, res y pescado) con carne de cerdo y productos importados derivados de él (Castellanos et al. 2011; Cardenas 2012; Asoporcicultores 2016).

Cuando se trata de analizar las relaciones entre agentes que se vinculan en procesos de producción y mercadeo de bienes, el enfoque de cadena productiva ofrece un marco conceptual útil para comprender la articulación de diferentes unidades empresariales que interactúan de cara al proceso de generación de valor y determinar el papel que cumple cada una de las organizaciones que intervienen en el proceso (Zylbersztajn 1995; Castro 2001; Castro et al. 2001; Isaza 2008).

Dentro de las cadenas productivas el beneficio económico es la motivación primordial para que los productores agropecuarios y demás agentes de comercialización interactúen y se coordinen en actividades que conduzcan a satisfacer las necesidades del consumidor (Téllez y Cubillos 2003), por tanto, analizar los márgenes de comercialización, entendido como la diferencia entre el precio que paga el consumidor final y el precio que obtiene el productor, conlleva a identificar el conjunto de servicios que recibe un producto durante el proceso de comercialización hasta que llega al consumidor final (Bruna et al. 1990; Schwentesius y Gómez 2004).

Dado que el departamento de Antioquia es referente dentro del sector porcícola nacional y que el Valle de Aburrá concentra gran parte de la actividad productiva agroindustrial y comercial de la cadena porcícola de este departamento, esta subregión es un escenario propicio para caracterizar los eslabones y agentes que interactúan a lo largo del circuito comercial de la carne de cerdo y cuantificar el valor generado a partir de la intervención de cada uno de los agentes del sistema de comercialización, desde la producción primaria hasta el consumo.

En este sentido, el objetivo del presente estudio fue el de caracterizar los agentes de mercado que interactúan a lo largo de la cadena productiva de la carne de cerdo en el Valle de Aburrá, departamento Antioquia (Colombia).

MATERIALES Y MÉTODOS

En este estudio se aplicó muestreo no probabilístico a conveniencia (LeBlanc 2013; Barbosa et al. 2016). Para la recopilación de la información en el eslabón de producción primaria, se diseñó y aplicó una encuesta a 30 productores del Valle de Aburrá, Antioquia. Los criterios de inclusión fueron: poseer información técnica y económica, y aceptación por parte del productor para suministrar la información solicitada. Antes de la aplicación de la encuesta se realizó validación del instrumento con el objeto identificar posibles problemas de redacción o comprensión del lenguaje y así garantizar sencillez y claridad de interpretación. Para el análisis de la información se utilizó estadística descriptiva. Adicionalmente, para la descripción de los demás eslabones, se realizó revisión de la literatura existente y entrevistas semiestructuradas a cinco agentes de mercado. El trabajo de campo se desarrolló entre enero y octubre de 2017.

La información secundaria para el cálculo y análisis de los márgenes de comercialización se obtuvo a partir de la información de precios del cerdo entre los años 2011 y 2016, reportados por el área económica de la Asociación Porkcolombia (2016). Para el análisis estadístico se utilizó el Modelo Lineal General Univariado (SPSS Statistics"). Los comparativos de precios se realizaron a precios constantes del año 2016.

RESULTADOS Y DISCUSIÓN

Caracterización de los agentes de la cadena

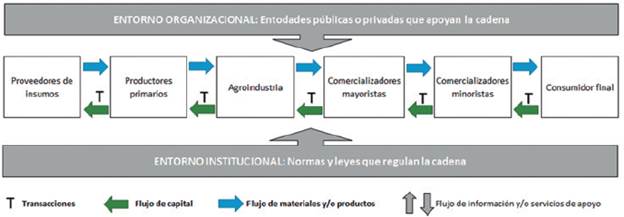

En una cadena productiva se identifican componentes interconectados, en este caso organizaciones que se dedican a una función productiva directa o al proceso conectado a la producción, como la comercialización, los flujos de materiales, de capital o de información (Figura 1). Los componentes que determinan la especificidad de la cadena productiva para la agricultura son las fincas agropecuarias y la agroindustria (Castro et al. 2002). Todos estos componentes o entidades están relacionados con un entorno institucional y organizacional que incluye leyes, reglamentos, instituciones reguladoras, instituciones gubernamentales, de crédito, entre otras, que en conjunto influencian la cadena y su rendimiento como un todo (Zylbersztajn y Fava 2000; Castro 2001; Castellanos et al. 2011).

Fuente: adaptado de Zylbersztajn y Fava (2000); Castro et al. (2002) y Castellanos et al. (2011)

FIGURA 1 Representación general de cadena productiva.

Provisión de insumos: en Colombia, con el 77,6% de los costos en granjas de ciclo completo, el alimento balanceado se constituye como el principal rubro económico entre los costos de producción para la producción porcina (Asociación Porkcolombia 2016). Estimaciones de la Cámara de la Industria de Alimentos Balanceados de la Asociación Nacional de Industriales - ANDI, reportan una producción de 7,18 millones de toneladas de alimento balanceado para el año 2015, de las cuales, el 14,2% se destinó para la porcicultura, sector que ha incrementado en 48% el consumo de este producto entre los años 2011 a 2015 (ANDI 2016).

El Instituto Colombiano Agropecuario (ICA) reportó para Antioquia en agosto de 2017, 141 empresas productoras de alimentos concentrados y sales mineralizadas para animales, de las cuales el 81% se encuentran registradas en la subregión Valle de Aburrá. A su vez, se reportan 107 empresas autorizadas para la importación y 37 para autoconsumo, de las cuales 95,6% y 48,6% se ubican en la subregión Valle de Aburrá, respectivamente (ICA 2017a).

También participan en este eslabón los proveedores de material genético, quienes suministran productos que permiten el establecimiento y la renovación de los planteles reproductivos en las granjas comerciales, a partir de hembras y machos F1 para pie de cría, semen y centros de multiplicación al interior de las granjas comerciales para producir internamente las hembras de reemplazo. Los agentes que proveen el material genético están regulados por el ICA, entidad que reporta para Antioquia la operación de tres centrales de producción seminal y 11 importadoras de dicho material (ICA 2017b).

Se encontró que el 86,7% de los productores del Valle de Aburrá utiliza alimento balanceado comercial, mientras que el 13,3% adquiere materias primas para elaborar su propio alimento. A nivel del programa de mejoramiento genético, el 93,3% de los productores adquiere material de empresas especializadas (76,7%) o mediante el establecimiento de centros de multiplicación cerrada (16,7%) y el 6,7% restante realiza autoremplazos no dirigidos con animales de la misma granja. En términos generales, la oferta y el acceso de los productores a servicios de apoyo como la provisión de insumos y la asistencia técnica ha favorecido el correcto funcionamiento de las cadenas productivas, con lo cual ha mejorado su articulación y su productividad (Isaza 2008; Gelis 2016).

Producción primaria: son las unidades productivas donde a partir de un proceso sistemático se realiza la obtención de los cerdos en pie que serán destinados para su beneficio y posterior comercialización. Dentro de la información obtenida para la subregión, se encontró que el 40% de los productores lleva más de 30 años en la actividad, mientras que el 13,3% lleva menos de 5 años, situación que indica pocas barreras de entrada, con un ingreso progresivo de nuevos productores debido a mínimas economías de escala1, poca diferenciación de los productos, bajo costo de cambio para el comprador, fácil acceso a materias primas y canales de distribución. Por otro lado, también están las barreras de salida, tales como el alto monto de las inversiones para operar el negocio, altos costos fijos de salida, activos especializados, acumulación de experiencia y de aprendizaje, así como de compromisos laborales y emocionales con socios y empleados (Porter 1982; Tarziján y Paredes 2006).

Con respecto al tipo de granja, 93,3% operan bajo el modelo de ciclo completo, mientras que solo el 6,7% restante lo hace hasta la etapa de levante-ceba, lo que indica que los productores tienen un mayor control sobre este proceso en general (Castellanos et al. 2011). En las granjas de ciclo completo identificadas, la distribución de hembras por granja arroja que el 35,7% tiene menos de 50 hembras, el 17,9% entre 51 y 100 hembras y el 46,4% presenta más de 101 hembras. Esta información se corresponde con la presentada por Cárdenas (2012), quien reportó que para el año 2010 en Colombia había 55% de predios con menos de 100 hembras y 45% con más de 101 hembras en su inventario. En este sentido, la existencia de una extructura productiva de granjas medianas y pequeñas limita las posibilidades de disminuir los costos e integrarse verticalmente, aspectos que desfavorecen la productividad y el poder de negociación con clientes y proveedores, afectando la competitividad (Porter 2002).

Al revisar el concepto sanitario emitido por el ICA, se encontró que el 20% de las granjas están certificadas según Resolución 2640 de 2007, el 10% son granjas con autorización sanitaria según Resolución 20148 de 2016 y el 70% restante se encuentra en el nivel de predio pecuario registrado según Resolución 2508 del 2012. Con corte a 2016, el ICA (2007) reportó para Antioquia un total de 1.332 predios porcícolas registrados, de los cuales, 190 estaban certificados bajo la Resolución ICA 2640 de 2007, es decir, un 14% del total de los predios.

Otro de los aspectos consultados fue la vinculación gremial de los productores porcícolas de la subregión, el 56,7% reporta pertenecer a alguna asociación o cooperativa del sector, ya sea de carácter nacional o regional, además, del total de productores agremiados, el 87,5% se encuentran vinculados simultáneamente a dos estructuras gremiales, una de carácter nacional y otra asociación o cooperativa regional o local; aspecto que ha permitido la conformación de redes de integración tanto vertical como horizontal en la búsqueda de mayores niveles de competitividad (Cardona et al. 2015).

Con relación a la comercialización de animales, el 90% de los productores vende sus cerdos en pie, 3,3% lo hace en canal y 6,7% combina ambas modalidades, lo cual supone una baja integración en la cadena. En la modalidad de venta de cerdos en pie, el productor se encarga del traslado de los cerdos hasta la planta de beneficio, sitio en el cual se da la transacción real entre porcicultor y sus compradores. Con respecto a la venta de cerdo en pie, otros autores reportan niveles de venta de 93% en el año 2000 (MADR 2006) y 81% en el año 2003 (Cárdenas 2012).

Para la subregión Valle de Aburrá, el transporte de cerdos en pie es un servicio que se presta al interior de la cadena y no representa una función de intermediación comercial, a diferencia de lo reportado por Téllez y Cubillos (2003) quienes encontraron que el transportador de cerdos se desempeñaba como acopiador, reuniendo la producción rural dispersa, concentrando la oferta y efectuando el transporte a los centros de consumo. Los productores de la subregión han avanzado en la adquisición de vehículos especializados para el transporte de animales en pie (58,6%), motivados por aspectos normativos en términos de inocuidad y bienestar animal (ICA 2007), además de la calidad final de la carne, decisión considerada estratégica dadas las implicaciones directas que tiene sobre la reducción de pérdidas de animales durante la movilización a planta y la calidad del producto final.

Comercialización de animales: es el eslabón encargado de comprar cerdos vivos directamente en las granjas de producción primaria y comercializarlos a diferentes agentes que se ubican más adelante en la cadena productiva. Se determinó que en la zona de estudio la operación de intermediación puede ser de dos tipos: comerciante y comisionista, coincidiendo con Mendoza (1995). En el primer caso, los intermediarios compran lotes de cerdos en pie para comercializarlos en canal, toman propiedad sobre los animales y asumen los costos y riesgos asociados a la comercialización. Este tipo de intermediación requiere de una operación más estructurada, ya que involucra el servicio de beneficio de los cerdos y el transporte de las canales hasta los puntos que determine el comprador. El beneficio económico en este tipo de transacción no es fijo, dado que el comerciante toma el precio de mercado. Se observó una tendencia creciente hacia la comercialización directa por parte del productor, lo cual implica una mayor participación de este en el margen (Porter 2015).

La intermediación aún tiene espacio en la subregión debido a la elevada cantidad de pequeños y medianos productores, la alta dispersión de los mismos y la variabilidad de los precios pagados al productor, aspectos que restringen la posibilidad de implementar negocios de largo plazo, siendo esta de tipo comisionista, donde el agente intermediario solo actúa como enlace entre productores y compradores, no toma propiedad de los animales y los costos y riesgos de la operación recaen sobre las demás partes involucradas en la negociación. Por esta labor el intermediario percibe una comisión entre el 1 y 2% del valor total de la venta. La existencia de la intermediación se justifica solo en la medida en que realiza funciones que otros no pueden o no quieren realizar, o cuando las desempeña más eficientemente que el productor u otros intermediarios alternativos (Mendoza 1995; Frigerio y Schuetz 1999).

Agroindustria las plantas de beneficio son establecimientos regulados por el Instituto Nacional de Vigilancia de Alimentos y Medicamentos (INVIMA), entidad que con corte a diciembre de 2017 reportó para la subregión en estudio, seis plantas de beneficio con autorización de operación (INVIMA 2017). Estos establecimientos han invertido en el mejoramiento general de su infraestructura y operación para cumplir con la normativa sanitaria, implementando sistemas de medición de calidad y composición de canales porcinas que generan información para diferentes grupos de interés. Sin embargo, esta no es aprovechada por todos los agentes, o en muchos casos, solo es utilizada por los agentes ubicados más adelante en la cadena (Castellanos et al. 2011, Londoño et al. 2013; Ramírez 2013).

A pesar de los avances en este eslabón es necesario mencionar que en la subregión persiste el beneficio informal de cerdos, el cual se realiza en establecimientos con condiciones de precaria infraestructura e higiene que ponen en riesgo la calidad de la carne y, por ende, la salud del consumidor (DNP 2007). Cárdenas (2012) señaló que a partir de la reglamentación del Decreto 1500 de 2007, el control del sacrificio porcino, las campañas adelantadas por el estado colombiano y Asoporcicultores en contra del beneficio y comercio informal de la carne de cerdo, se ha logrado mitigar la informalidad, pasando de un 44% en 2006 a 27% en 2011. En el 2016 se presentó un incremento en el sacrificio formal del 12,4% respecto al año anterior, lo cual indica una mejora en las dichas prácticas (Asociación Porkcolombia 2016).

Sin embargo, en la actualidad la normativa aplicada por parte de la autoridad sanitaria está generando el cierre de plantas de beneficio, que se suma a los cierres voluntarios de plantas por parte de las administraciones municipales, situación que limita la infraestructura de beneficio y fomenta la actividad informal (Asociación Porkcolombia 2016), lo cual genera baja productividad y competitividad, pérdida de oportunidades comerciales, dificultad para encontrar nuevos mercados y menor posibilidad de alianzas estratégicas (Confecamaras 2011).

Por su parte, en la actividad de desposte o fraccionamiento de la canal en diferentes tipos de corte se encuentran los agentes dedicados al procesamiento de canales porcinas procedentes de las plantas de beneficio. A partir de este se obtienen postas o cortes que son comercializados hacia los agentes ubicados en el eslabón de comercio minorista. El proceso de desposte y empaque de la carne exige contar con un plan de aseguramiento de calidad a todo nivel, dadas las exigencias actuales de los mercados y la mayor preocupación de los consumidores con respecto a lo que incorporan en su alimentación. Suarez y Vásquez (2016) plantean que las empresas dedicadas a la elaboración de alimentos enfrentan hoy condiciones más competitivas y con mayor regulación, puesto que las autoridades plantean nuevas normativas orientadas a disminuir los riesgos sobre la salud de quienes consumen los alimentos.

Al igual que con las plantas de beneficio, la operación de las plantas de desposte también está regulada y vigilada por el INVIMA, entidad que establece que en Antioquia operan 14 establecimientos registrados y autorizados para el desposte de cerdos, de los cuales, el 86% se ubican en el Valle de Aburrá (INVIMA 2017). Las empresas dedicadas al procesamiento de carnes deben contar con instalaciones y procesos que garanticen condiciones higiénico-sanitarias a lo largo de todos sus procesos y que permitan garantizar la inocuidad de la carne, tales como la infraestructura de frío y la implementación de sistemas de información y trazabilidad que permitan rastreabilidad de los insumos intermedios y los productos finales (Castellanos et al. 2011).

Comercio mayorista: el comercializador mayorista de canales porcinas generalmente adquiere animales en pie de los productores primarios a través de negociaciones directas y con entregas concertadas a nivel de planta de beneficio. Las canales de cerdo son tranzadas con comercializadores minoristas, principalmente expendios de carne y supermercados pequeños (Castellanos et al. 2011).

Entre las funciones que realiza el comercializador mayorista se encuentra la de concentrar la producción facilitando las operaciones masivas de distribución, a través de la cual ubica el producto en los centros de consumo (Téllez y Cubillos 2003). Dada su posición de mercado, algunos mayoristas logran realizar negociaciones directas con productores tecnificados y establecer integraciones con despostadores y comercializadores minoristas, combinación que les permite seleccionar los productos con mejores características de calidad y disminuir los costos de transacción (Castellanos et al. 2011).

Comercio minorista: en este eslabón se concentran los agentes cuya labor es comercializar la carne de cerdo en piezas, cortes y porciones para el consumidor final. Entre los actores que se dedican a esta labor se encuentran expendios de carne, grandes superficies y supermercados, restaurantes y mercado institucional y gracias a su contacto directo con el consumidor final, la gran variedad de puntos de venta y su dispersión geográfica, tienen la capacidad de influir en la decisión de compra y el conocimiento de los productos (Castellanos et al. 2011).

A nivel nacional, las políticas de apertura y libre comercio implementadas por el país a inicios de la década de 1990 provocaron un aumento sin precedentes de la inversión extranjera en sectores claves de la economía nacional, entre ellas, la industria minorista. La eliminación de algunas barreras competitivas le permitieron a este sector, como principal canal de distribución, entrar en una etapa de crecimiento y modernización importante, que dio origen a un nuevo comercio más competitivo y eficiente (Alviar 2015).

De acuerdo con el DANE (2017), en el último trimestre de 2016 el 66% del total de cerdos beneficiados para el consumo a nivel interno se destinó como carne en canal para expendios, el 29% para supermercados y el 5% restante para el mercado institucional. Esta misma entidad reporta que en el primer semestre de 2011 el destino de la carne de cerdo en canal fue 72,3% para expendios, 23,9% para supermercados y 3,7% para mercado institucional.

En cuanto a los sitios donde los consumidores adquieren la carne de cerdo para el consumo en el hogar, a nivel nacional el 57% de los hogares compran su carne en expendios, 18% en supermercados y grandes superficies, mientras que en la ciudad de Medellín, el 75% compra la carne de cerdo en expendios y el 8% en supermercados y grandes superficies (Nielsen® 2016), resultado que coincide con los reportes de Cortés et al. (2011), quienes encontraron que para estratos con menores ingresos existe una frecuencia mayor de compra en carnicerías y mercados populares. Otro elemento que puede influir este comportamiento es la tendencia del comprador en la ciudad de Medellín hacia el consumo de carnes sin procedimientos adicionales o agregación de valor, como el empaque al vacío o procesos de maduración.

Para el Valle de Aburrá, el número de expendios de carne reportados por los entes territoriales de salud alcanzan los 1.806 establecimientos, de los cuales Medellín, Bello e Itagüí aportan el 71%, 8% y 7%, respectivamente.

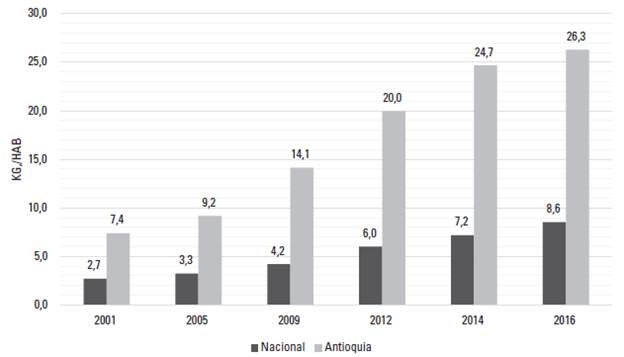

Consumidor: de acuerdo con los reportes de Arango (2007), Cárdenas (2012), Beltran et al. (2014) y la Asociación Porkcolombia ( 2016), la carne de cerdo es la de mayor consumo en el departamento de Antioquia, sobrepasando significativamente el promedio nacional, tal como se detalla en la Figura 2.

Fuente: elaboración propia a partir de Asociación Porkcolombia (2016)

FIGURA 2 Consumo per cápita carne de cerdo (kg/hab.), promedio nacional y Antioquia.

Según Nielsen® (2016), para el año 2016 la participación de la carne de cerdo en el mercado nacional de carnes frescas fue de 16%, este mismo reporte para el año 2009 mostró una participación de 9%. Para el caso de la ciudad de Medellín, la participación en el año 2016 fue de 32% mientras que en el año 2009 fue de 24%, mostrando un importante incremento en el consumo de este tipo de carne. Según Cárdenas (2012) este comportamiento está asociado a las mejoras aplicadas en los procesos de producción, transformación y comercialización, además, de las estrategias de mercadeo realizadas a nivel gremial para fomentar el consumo de cerdo en los últimos años.

Ambiente organizacional e institucional de la cadena

El ambiente organizacional consiste en una matriz de organizaciones públicas y privadas que aportan diferentes tipos de productos y servicios a la cadena agroalimentaria. De igual forma, se debe involucrar el contexto institucional donde interactúan un conjunto de políticas, planes, programas y leyes que regulan la actividad productiva y comercial de las cadenas productivas (Cuevas 2010). Para la subregión Valle de Aburrá, algunas de las entidades que componen el ambiente organizacional son las siguientes: Ministerio de Agricultura y Desarrollo Rural (MADR), Ministerio de Salud y Protección Social, Ministerio de Ambiente Vivienda y Desarrollo Territorial, Instituto Colombiano Agropecuario (ICA), Instituto Nacional de Vigilancia de Medicamentos y Alimentos (INVIMA), y las de carácter local, como la Secretaria de Agricultura y Desarrollo Rural de Antioquia (SADRA), CORANTIOQUIA, Gremios nacionales y locales, Universidades con Facultades de Medicina Veterinaria y Zootecnia.

Circuitos de comercialización

Para la subregión evaluada, y de acuerdo con la información recopilada entre productores primarios de carne de cerdo, se determinó que la destinación del producto está conectada principalmente con dos agentes: expendios de carne (54,3%) e intermediarios (24,1%); adicionalmente, los productores comercializan sus cerdos con plantas de desposte (13,8%) e industrializadores (8,6%).

El MADR (2006) reportaron que para el año 2005 en el sistema de mercadeo de cerdos cebados desde las unidades de producción, predominaron las modalidades de venta a los intermediarios o acopiadores (43,1%) y venta a las carnicerías o famas (30,9%), por tanto, los resultados para la subregión presentan un cambio significativo, orientándose hacia la estructuración de canales más cortos de comercialización, generando la coexistencia de dos de estos principalmente: circuito uno, productor-expendedor de carne, circuito dos, productor-intermediario-expendedor de carne. En la Tabla 1 se muestran las condiciones contractuales en cada circuito para el Valle de Aburrá.

TABLA 1 Condiciones contractuales en cada circuito, Valle de Aburrá.

| Aspecto comercial | Característica | Circuito 1 Participación | Circuito 2 Participación |

|---|---|---|---|

| Tipo venta | Permanente Ocasional | 100% 0% | 58,3% 41,7% |

| Tipo de contrato | Escrito Verbal | 8,3% 91,7% | 0% 100% |

| Tipo pago | Contado Crédito | 8,3% 91,7% | 33,3% 66,7% |

| < 1 semana | 9,1% | 50% | |

| Tiempo de crédito | 1-2 semana | 63,6% | 37,5% |

| > 2 semanas | 27,3% | 12,5% |

Fuente: elaboración propia.

En ambos casos se presentan avances en el establecimiento de negociaciones permanentes entre los agentes, buscando establecer mejores condiciones de precio, volumen y calidad y reducir los costos asociados a la búsqueda oferentes y compradores. Sin embargo, el alto grado de negociaciones verbales que se presentan en las transacciones de animales en pie reflejan el alto nivel de informalidad en las negociaciones, haciendo que los riesgos e incertidumbres asociados al mercadeo de la carne de cerdo, por ejemplo, variaciones de precios al consumidor, perdidas por mortalidad y decomisos recaigan sobre el productor primario, generando altos costos de transacción y detrimento en sus ingresos.

Margen bruto de comercialización (MBC) y participación directa del productor (PDP)

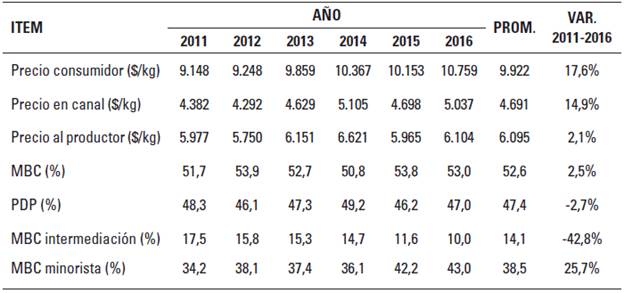

De acuerdo al análisis de los precios de venta para cada uno de los agentes que intervienen en el circuito comercial de la carne de cerdo en la subregión Valle de Aburrá, se presenta el margen bruto de comercialización y la participación de los productores (Tabla 2).

TABLA 2 Precios de venta, margen bruto de comercialización (MBC) y participación directa del productor (PDP), Valle de Aburrá 2011 - 2016, precios constantes 2016.

Fuente: elaboración propia a partir de Asociación Porkcolombia (2016).

A pesos constantes se observa un crecimiento de los precios pagados a los agentes que interactúan en el circuito de la carne de cerdo en el Valle de Aburrá; sin embargo, dicho crecimiento no fue igual para todos los involucrados. Mientras que el precio pagado por el consumidor final al expendedor de carne creció en el periodo evaluado 17,6%, los precios pagados a la intermediación y al productor primario crecieron a razón de 14,9% y 2,1%, respectivamente. En este contexto, se pone de manifiesto que el sector porcícola está creciendo y generando valor a lo largo de la cadena productiva, pero bajo las condiciones actuales el productor primario es el que menos está capitalizando los beneficios económicos asociados a dicho crecimiento, lo que evidencia una disminución en la participación directa del productor (Figura 3).

FIGURA 3 Porcentajes de margen bruto de comercialización (MBC) y participación directa del productor (PDP) y precios al consumidor final ($/kg), período 2011-2016. Letras distintas indican diferencias significativas (p < 0.05)

Ahora bien, la elevada variabilidad en términos absolutos de los precios al consumidor final durante el periodo evaluado impacta de manera diferente, en términos relativos, a las variables margen bruto de comercialización (MBC) y a la participación directa del productor (PDP). Esto, debido a la capacidad de los agentes de mercadeo encargados de la comercialización para modificar los márgenes de comercialización (capacidad sustentada en su posición dominante), con el fin de absorber las fluctuaciones de los precios provocados por variaciones en la oferta y la demanda (Mendoza 1995).

Entre los años 2012 y 2014 la tendencia alcista en el precio de venta al consumidor generó variaciones significativas en los valores de MBC y PDP. Hasta el año 2014 el crecimiento en el precio por kilo de venta al consumidor de carne de cerdo generó disminuciones periódicas en el MBC hasta llegar a un valor de 50,8%, el cual presenta diferencia significativa con todos los demás años evaluados (p < 0,05). En contraste, en este mismo período la PDP registró aumentos hasta llegar al máximo valor (49,2%), presentando diferencia (p < 0,05) con los valores de los demás años, a excepción de 2011 (Figura 3).

En un escenario contrario, los años 2012, 2015 y 2016 registraron los mayores MBC (53,9%, 53,8% y 53%, respectivamente) y las menores PDP (46,1%, 46,2% y 47%, respectivamente), sin diferencias estadísticas entre estos, pero sí con los otros años evaluados. El comportamiento del precio de venta en estos años estuvo ligado a mínimos incrementos (2011 - 2012) o reducciones del mismo (2014 - 2015).

CONCLUSIONES

La estructura productiva del eslabón primario de la cadena porcícola en el Valle de Aburrá se concentra principalmente en granjas pequeñas y medianas, de ciclo completo la mayoría, en donde predominan los productores con más de 30 años en la actividad.

En materia sanitaria la mayoría de las granjas solo cuentan con registro de predio pecuario, pero aún es bajo el número de predios certificados bajo la norma que reglamenta la inocuidad en la producción primaria de ganado porcino.

En general el productor primario en el Valle de Aburrá muestra receptividad hacia la participación gremial, ya que la mayoría se encuentra vinculado simultáneamente a dos estructuras gremiales, una de carácter nacional y a alguna otra asociación o cooperativa regional o local.

En cuanto a los canales de comercialización coexisten cuatro circuitos, de los cuales el más utilizado para la venta de cerdos en pie es el conformado por productores y expendedores de carne, seguido por el circuito productor - intermediación de animales en pie - expendedor de carne.

De otra parte, se observa un crecimiento de los precios pagados a los agentes que interactúan en el circuito de la carne de cerdo en el Valle de Aburrá; sin embargo, dicho crecimiento no se presenta en la misma magnitud para todos los involucrados. El precio pagado por el consumidor final al expendedor de carne crece en mayor proporción que los precios pagados durante la intermediación y al productor primario.

A su vez, se evidencia periodicidad en el precio de la carne de cerdo a lo largo del año (precios altos en enero - diciembre y precios bajos en junio). Esta condición genera fluctuaciones en los MBC de los agentes involucrados en la comercialización.

Finalmente, el análisis del margen de comercialización ofrece un primer acercamiento sobre la eficiencia de los circuitos de mercadeo dentro de la cadena productiva de la carne de cerdo. No obstante, se recomienda ahondar el análisis incorporando la estructura de costos de los agentes productivos y de comercialización, esto es, calcular los márgenes netos de comercialización.