Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkINTRODUCCIÓN

Se define como actividad económica informal a toda aquella que contribuye al producto bruto interno (PBI) pero, actualmente, no es declarada (Dabla-Norris, Gradstein e Inchauste, 2008). Los ingresos de actividades económicas informales pueden provenir de empresas no registradas (100 % informales) o de compañías registradas que reportan un nivel de ventas menor al real (Lackó, 2000), configurándose fenómenos diferentes según dicho origen.

Las estadísticas revelan la importancia del fenómeno: dependiendo de la medida utilizada, la economía informal genera entre el 10 % y 20 % de la producción total de los países desarrollados y más de un tercio en los países en desarrollo, llegando en algunos casos a más del 50 % (Schneider y Enste, 2002). En la Argentina, según estimaciones para el periodo 1991-2015, el sector informal representa el 24.1 % del PBI (Medina y Schneider, 2017), alcanzando un 28.65 % en el 2016 (Schneider y Boockmann, 2017).

En este artículo se entiende por informalidad la práctica de subdeclaración de ingresos en empresas formalmente registradas, fenómeno denominado “informalidad parcial” por algunos autores (Perry et al., 2007). La investigación no comprende el estudio de empresas no inscriptas ni tampoco de la informalidad laboral (empleados no registrados en el sistema de seguridad social: “trabajo en negro”). Por lo tanto, el uso de los vocablos informal, informalidad, nivel o grado de informalidad y similares deben entenderse con el alcance aquí mencionado: vinculados a la decisión de subdeclarar ingresos (ventas).

La economía informal es un fenómeno complejo con múltiples causas y consecuencias cuyo abordaje de manera rigurosa se dificulta por su propia naturaleza: escasa disponibilidad de información relevante por tratarse de actividades económicas e ingresos que no se reportan de manera regular ante las autoridades. El presente trabajo tiene por objetivo explorar el tamaño y los determinantes de la subdeclaración de ingresos en empresas argentinas formalmente registradas desde la percepción de los profesionales en ciencias económicas. Por lo tanto, se plantean las siguientes preguntas de investigación: “Desde la perspectiva profesional, ¿cuál es el porcentaje de subdeclaración de ingresos en compañías formales argentinas?, ¿cuáles son los factores que influyen sobre este fenómeno?”.

A fin de abordar el objetivo propuesto se emplean datos provenientes de un cuestionario ad hoc elaborado y aplicado de forma online a graduados de ciencias económicas que desarrollan actividades en la esfera profesional en la Argentina. La metodología de análisis de los datos incluye estadística descriptiva y análisis multivariado. Para llevar a cabo este último se emplean modelos de regresión logit ordinales en los que la variable dependiente indica el nivel de subdeclaración de ventas percibido por el profesional (nulo o bajo, moderado, alto) y las variables explicativas representan determinantes percibidos de la informalidad y variables de control (características del encuestado).

La investigación realizada representa un aporte para la literatura empírica referida a economía informal, pues sortea un doble desafío: la limitada disponibilidad de datos en países subdesarrollados y, en especial, sobre una temática “invisible por naturaleza” para la cual resulta complejo recolectar información. Se propone un abordaje novedoso respecto a estudios previos ya que, si bien se utiliza un enfoque directo (microdatos), se selecciona a los profesionales de ciencias económicas como unidad de análisis. De esta forma, los resultados encontrados exhiben un diagnóstico actualizado del fenómeno en la Argentina, de manera que se contribuye con una mayor comprensión del problema, cuestión indispensable para la formulación de políticas públicas tendientes a minimizar el nivel de informalidad de las firmas.

Además del presente apartado introductorio, el artículo se estructura de la siguiente manera. En el apartado I se exponen los principales conceptos, así como una revisión de los estudios existentes sobre informalidad y factores determinantes. La sección II describe el modelo propuesto. En la tercera sección, “Metodología”, se presentan las fuentes de información y las variables de interés, la estimación de la muestra y los métodos de procesamiento de los datos. Los resultados se exhiben en la cuarta sección. El quinto apartado incluye las consideraciones finales, señala limitaciones del estudio y plantea las futuras líneas de investigación.

I. MARCO CONCEPTUAL Y DE ANTECEDENTES

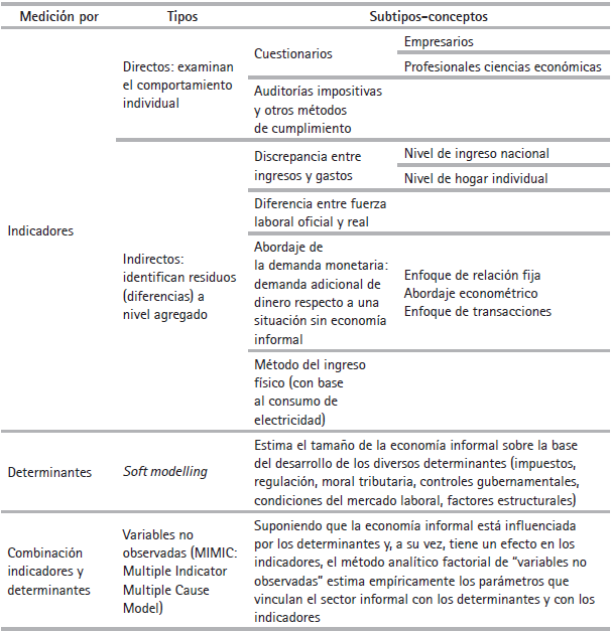

A. Sector informal: medición, abordajes y determinantes

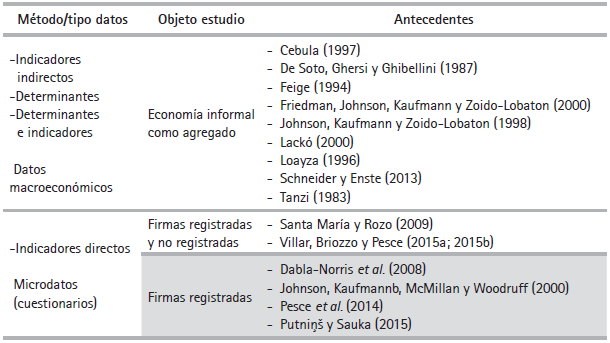

La economía informal es un fenómeno complejo que comprende diferentes aspectos interrelacionados. Uno de los principales problemas en el momento de su estudio es la escasa disponibilidad de información relevante, pues se trata de actividades económicas e ingresos que no se reportan de manera regular ante las autoridades (Frey y Pommerehne, 1984; Schneider y Enste, 2002). Sin embargo, tal como lo muestra la Tabla 1, diversos abordajes empíricos han sido sugeridos con el fin de aproximar el tamaño del sector informal (Frey y Pommerehne, 1984; Schneider y Enste, 2002). Los métodos que emplean indicadores directos se enfocan en el comportamiento de los individuos, de modo que intentan sortear así su reticencia a brindar información. Por su parte, la lógica subyacente en los métodos indirectos es que la actividad económica, ya sea informada u oculta, deja rastros o indicadores observables, como, por ejemplo, el consumo de electricidad, el uso de dinero y las transacciones o las tasas oficiales de participación en la fuerza laboral. Tales indicadores observables se utilizan en varias especificaciones econométricas con el propósito de estimar el verdadero nivel de actividad económica que, al restarse de la actividad económica registrada, permite obtener una estimación de la economía informal (Putninš y Sauka 2015). Asimismo, se incorpora en la Tabla 1 el abordaje de la informalidad propuesto en el presente artículo mediante cuestionarios aplicados a profesionales en ciencias económicas.

Además de aproximar el tamaño de la economía informal, diversas investigaciones se han enfocado en los motivos que le dan origen. En este sentido, la existencia del sector informal (empresarial o laboral) puede analizarse desde dos perspectivas: la exclusión y el escape (Perry et al., 2007). El sector informal originado por exclusión comprende a las personas que no pueden conseguir un trabajo en el sector formal y a las empresas que no pueden desarrollar sus actividades formalmente por causa de los excesivos requisitos y los altos costos. Por su parte, la actividad informal proveniente del escape incluye individuos o compañías que por diversos motivos deciden voluntariamente operar en la informalidad (Perry et al., 2007). Es importante destacar que los altos costos de la formalidad -bajo el enfoque de exclusión- pueden operar también como una causa de escape, pues tornan negativa la relación costo-beneficio de la alternativa, lo que motiva a las empresas o los trabajadores a operar de forma voluntaria en la informalidad (Santa María y Rozo, 2009). Se observa entonces que, si bien ambos abordajes son marcos analíticos complementarios para entender y abordar las causas y las consecuencias de la informalidad (Perry et al., 2007), su diferenciación también es necesaria, ya que las políticas dirigidas a solucionar cada tipo de informalidad son distintas (Santa María y Rozo, 2009).

Las teorías existentes sobre el sector informal asumen casi de manera unívoca que la formalidad impone cargas a las empresas (impuestos o costos de cumplimiento con requerimientos regulatorios), y, al mismo tiempo, le brinda beneficios (acceso a bienes o servicios públicos de calidad) (Dabla-Norris et al., 2008). Esta idea, expresada con la terminología de De Soto, Ghersi y Ghibellini (1987), significa que las organizaciones comparan los costos de la formalidad (incluyendo costos de acceso y permanencia: impuestos, regulaciones, requerimientos burocráticos) con los costos de la informalidad (penalidad, corrupción, incapacidad de hacer pleno uso de los bienes y servicios estatales).

En definitiva, este trade-off determina la decisión de las unidades económicas individuales con respecto a operar en la formalidad o en la informalidad (total o parcialmente) y, en última instancia, condiciona el tamaño relativo del sector informal (Dabla-Norris et al., 2008). En palabras de Perry et al. (2007), p. 12):

Una vez más parece que las empresas realizan un cuidadoso análisis de costo beneficio, comparando los beneficios “privados” de la informalidad (evasión fiscal, evitar reglamentaciones excesivas) con sus costos “privados” (riesgo de multas y sobornos, acceso imperfecto a los mercados y los servicios gubernamentales) cuando seleccionan su “grado” de formalidad.

En este orden de ideas, puede considerarse que la referida compensación entre costos y beneficios proviene, en parte, de los modelos teóricos de evasión tributaria (Allingham y Sandmo, 1972; Andreoni et al., 1998; Cebula, 1997). En tales modelos los individuos o las empresas evalúan la utilidad esperada del nivel de ingresos a reportar comparando los beneficios de la evasión en forma de ahorro fiscal contra la probabilidad y las sanciones esperadas en caso de ser descubiertos. Cuanto mayor es la probabilidad de ser atrapados o más graves son las consecuencias, menos atractivo es evadir impuestos. Por lo tanto, la decisión de subestimar los ingresos resulta afectada por las tasas de detección, el tamaño y el tipo de sanciones, y las actitudes de las empresas hacia la asunción de riesgos (Putninš y Sauka 2015).

Asimismo, algunos autores hacen referencia a la existencia de dos escuelas de pensamiento que explican las motivaciones de los empresarios para operar en el sector informal (Friedman et al., 2000). Una de ellas identifica los elevados impuestos como el principal causante: las compañías que operan total o parcialmente en la informalidad solo buscan retener la totalidad el beneficio generado por el negocio. En cambio, una visión alternativa sostiene que, cuando la actividad informal aumenta, las instituciones políticas y sociales que regulan la economía son las responsables, esto es, la burocracia, la corrupción y un sistema legal débil son los causantes de una mayor economía informal. En este escenario, los empresarios tienen la voluntad de pagar impuestos razonables, pero no están dispuestos a tolerar demandas constantes, excesivas y arbitrarias (Friedman et al., 2000).

Por su parte, contextualizando el fenómeno, en América Latina y el Caribe, según el informe de la Organización para la Cooperación y el Desarrollo Eco-nómicos (OECD) la Corporación Andina de Fomento (CAF) y la Comisión Económica para América Latina y el Caribe (Eclac) (2018), la informalidad se origina, entre otras cuestiones, en un contrato social débil. La baja confianza de los latinoamericanos en el gobierno y la democracia, su insatisfacción con los servicios públicos, los elevados niveles de corrupción, los altos costos de la formalidad y la existencia de beneficios no asociados a las contribuciones constituyen incentivos para que las empresas y los trabajadores permanezcan dentro de la informalidad. En otras palabras, estos factores hacen que los ciudadanos tengan escasos deseos de implicarse con el Estado, pagar impuestos y, en general, participar en el contrato social. En ese sentido, la implicación de los ciudadanos en el pacto fiscal, medida a través de la moral tributaria, es relativamente baja en ALC y se ha deteriorado desde el 2011. Específicamente, en el 2015, más de la mitad de los latinoamericanos (52 %) estaba dispuesta a evadir el pago de impuestos si fuera posible (OECD et al., 2018).

En función a lo expuesto, se observa que existe una gran variedad de factores usualmente identificados por la literatura como determinantes de la informalidad: impuestos, regulación, burocracia, corrupción, penalidades, eficiencia de los servicios públicos y gubernamentales, calidad de las instituciones y el sistema legal, entre otros. Parte de tales factores surgen de los modelos de elección racional vinculados a la decisión de evadir impuestos, mientras que otros provienen de actitudes, cuestiones éticas, morales y dinámicas sociales (percepción sobre la justicia del sistema tributario, la administración de los recursos fiscales, la calidad de los servicios públicos, sentimientos de culpa y estigmatización social en caso de ser descubierto).

B. Antecedentes empíricos

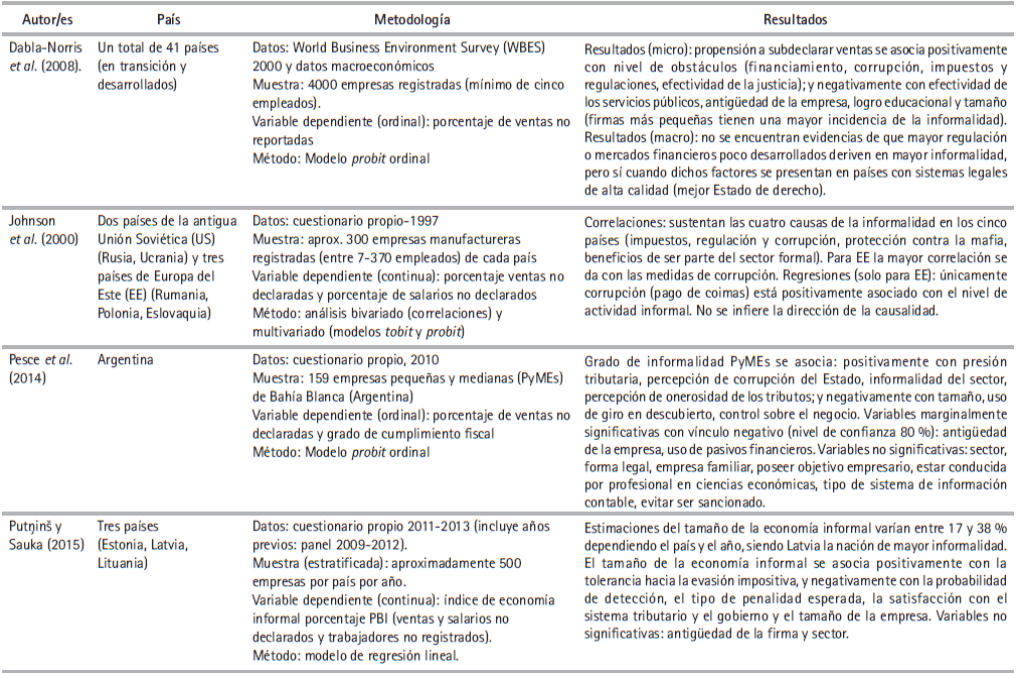

Existen diversos estudios empíricos sobre informalidad con diferentes abordajes. La Tabla 2 exhibe los principales antecedentes, organizados en función de los métodos de medición detallados en el punto A de esta sección.

Aunque la mayoría de los estudios previos sobre economía informal emplean datos macroeconómicos, una tendencia más reciente enfatiza el uso de microdatos (Dabla-Norris et al., 2008). Dentro de la literatura que utiliza microdatos existen dos vertientes: una que aborda el fenómeno comparando empresas registradas versus no registradas, y otra que se enfoca de manera exclusiva en firmas formales. Estas investigaciones sobre compañías registradas comprenden, a su vez, estudios que examinan la informalidad de forma integral, lo que incluye ventas y salarios no declarados (Johnson et al., 2000; Putninš y Sauka, 2015), y otros que lo hacen de forma más específica al analizar solo ingresos no reportados (Pesce et al., 2014; Dabla-Norris et al., 2008). Este último subconjunto de trabajos (véanse las celdas sombreadas de la Tabla 2) es el que presenta mayor semejanza con el abordaje aquí empleado. Sus principales aspectos se resumen en la Tabla 3. En especial se destacan los artículos de Dabla-Norris et al. (2008) y Pesce et al. (2014) que estiman el nivel de subdeclaración de ingresos percibido por los propietarios de empresas registradas y examinan sus factores determinantes.

Tabla 3. Resumen de antecedentes empíricos empleando microdatos en empresas registradas

Fuente: elaboración propia con base en revisión de la literatura.

Las investigaciones sobre informalidad que emplean cuestionarios (abordajes microeconómicos) definen a las empresas como unidad de recolección de datos, pues son estas quienes deciden, en última instancia, el nivel de subdeclaración de ingresos admitido. Sin embargo, algunos autores destacan la influencia de los expertos en tributación en el nivel de cumplimiento impositivo o ingresos reportados. Por una parte, como proveedores de información precisa, estos profesionales pueden reducir el error e incrementar el cumplimiento; mientras que, por otra, al subestimar la probabilidad de detección percibida o los costos de potenciales auditorías, pueden promover un mayor nivel de incumplimiento fiscal (Andreoni et al., 1998). Independientemente del tipo de influencia, se observa el nivel de información y conocimiento que gestiona el profesional en tributación respecto al nivel de ventas reportados por individuos y empresas.

II. MODELO PROPUESTO E HIPÓTESIS

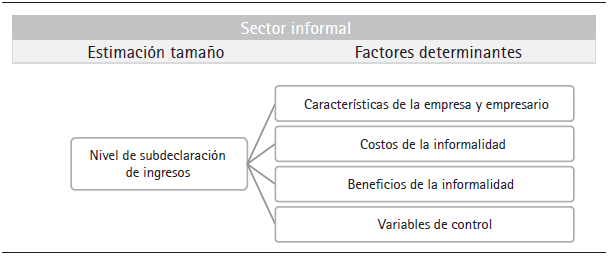

A partir de la revisión de conceptos teóricos y antecedentes empíricos se propone el modelo descrito en la Figura 1, en el cual los factores determinantes de la informalidad se clasifican en grupos y constructos teóricos en consideración al enfoque de costo-beneficio (véase el punto A de la sección I). De esta forma, con base en el modelo propuesto, el nivel de subdeclaración de ventas resulta determinado por una serie de factores estructurales (características de la empresa y empresario), por el resultado del trade-off entre costos y beneficios de subfacturar, y por las variables de control (en este trabajo, el perfil del encuestado).

Fuente: elaboración propia.

Figura 1. Estimación y determinantes del sector informal: modelo propuesto

En función de lo planteado, se formulan las hipótesis que se describen a continuación.

H1: Las características de la empresa y el empresario inciden en la subdeclaración de ingresos de empresas formalmente registradas

En particular, al considerar este constructo se espera que la subdeclaración de ingresos sea mayor en las siguientes empresas: pequeñas; de baja rentabilidad; adheridas a regímenes tributarios simplificados; organizadas como explotaciones unipersonales o sociedades simples; con mayor proporción de concentración de la propiedad; pertenecientes a los sectores de comercio o servicios; ubicadas lejos del centro comercial; que venden productos o servicios de bajo precio unitario; que están en etapa de formación; que no han sufrido sanciones previas; que se financian principalmente con fondos propios (aportes o reinversión de utilidades); que no están en proceso de crecimiento; o cuyos empresarios cuentan con escasa experiencia en el rubro y bajo nivel de educación.

H2: Los costos de la informalidad reducen la subdeclaración de ingresos de empresas formalmente registradas

En el constructo costos de la informalidad se incluyen los beneficios del sector formal a los que la empresa resigna por subdeclarar ingresos y, por ende, se espera un vínculo negativo con la informalidad. Así, por ejemplo, a mayor eficiencia de los servicios públicos y gubernamentales mayores son los beneficios resignados por la empresa que subdeclara ventas y menores son los incentivos a subfacturar. Específicamente, se espera que la subfacturación sea menor ante: mejores posibilidades de acceso al financiamiento y de inversión de los fondos; penalidades más severas; alta probabilidad de detección; mayor pérdida de control de la gestión del negocio; mayores pagos ilegales requeridos por el “silencio” de los funcionarios en inspecciones fiscales; mayor transparencia en el manejo de los recursos públicos; y mayor calidad de las instituciones de gobierno, servicios públicos e infraestructura.

H3: Los beneficios de la informalidad incrementan la subdeclaración de ingresos de empresas formalmente registradas

Por el contrario, los beneficios de la informalidad representan el ahorro de costos de permanencia en el sector formal y se espera un vínculo positivo con la informalidad: por ejemplo, a mayor nivel de impuestos, burocracia y regulación, mayor es el ahorro experimentado por la empresa que subfactura y, por ende, mayor propensión a subdeclarar ingresos. Específicamente, se espera que la subdeclaración de ingresos se incremente ante: mayores tasas impositivas u onerosidad de las tipologías tributarias; mayor posibilidad de aumento de ingresos por ventas no declaradas (menores precios por evasión del impuesto al valor agregado al no emitir comprobante1); mayor cantidad de trámites, normativas y requerimientos burocráticos a cumplimentar; situaciones de mayor inestabilidad política o recesión económica; y mayor informalidad del sector.

III. METODOLOGÍA

A. Estructura del instrumento y variables de interés

A fin de contrastar empíricamente el modelo propuesto (sección II) se selecciona un abordaje directo (Tabla 1), empleando microdatos obtenidos a partir de un cuestionario online que capta la percepción de especialistas en el área económica (contadores públicos, licenciados en administración y licenciados en economía) que desarrollan actividades en la esfera profesional en la Argentina. Antes de su lanzamiento, el instrumento se ajustó a partir de las observaciones provenientes de una prueba piloto: implementación en una pequeña muestra (siete profesionales) en la que se probó su pertinencia y eficacia, así como las condiciones de la aplicación y los procedimientos involucrados (Hernández-Sampieri, Fernández-Collado y Baptista-Lucio, 2010).

El cuestionario2 se compone de cuatro secciones: origen y tamaño de la informalidad, factores determinantes, soluciones potenciales y perfil del encuestado. La sección de factores determinantes se organiza con base en el modelo propuesto (Figura 1) e incluye constructos tales como tamaño, sector, antigüedad, estructura de propiedad, mercado, corrupción, calidad de los servicios públicos y gubernamentales, acceso al financiamiento, impuestos, burocracia, regulación, informalidad del sector, etc. Dado que las variables definidas miden aspectos sensibles para los profesionales se decidió solicitar la información mediante preguntas de tipo indirectas. Esto genera una limitación al momento de interpretar los resultados obtenidos, pero tiene por ventajas permitir obtener respuestas y generar datos creíbles (Pesce et al., 2014).

En especial, con el fin de estimar el nivel de informalidad se utiliza una pregunta que arroja una respuesta utilizable como proxy de este: “Reconociendo las dificultades que deben enfrentar muchas de las empresas para cumplir plenamente con los impuestos y regulaciones, ¿qué porcentaje de las ventas totales estima usted que una empresa pequeña3 deja fuera de los libros o sin declarar?”. La respuesta a esta pregunta genera la variable dependiente de este estudio (nivel de subdeclaración de ingresos), la cual es de naturaleza ordinal y posee tres categorías: nulo o bajo, de 0 % a 10 %; moderado, de 11 % a 30 %; y alto, más de 30 %. Una pregunta similar se empleó originalmente en las encuestas realizadas por el Banco Mundial (World Business Environment Survey [WBES 2000]) y también ha sido utilizada por otras investigaciones previas (Dabla-Norris et al., 2008; Pesce et al., 2014). Es importante exponer dos consideraciones sobre esta variable. En primer lugar, este enfoque solo considera empresas registradas, lo cual implica que, si bien pueden declarar un nivel de actividad menor, operan en el sector formal (Dabla-Norris et al., 2008; Pesce et al., 2014). En segundo lugar, no se pregunta respecto a la conducta de una firma sino a un conjunto de empresas del mismo tamaño, en función a la experiencia profesional del graduado.

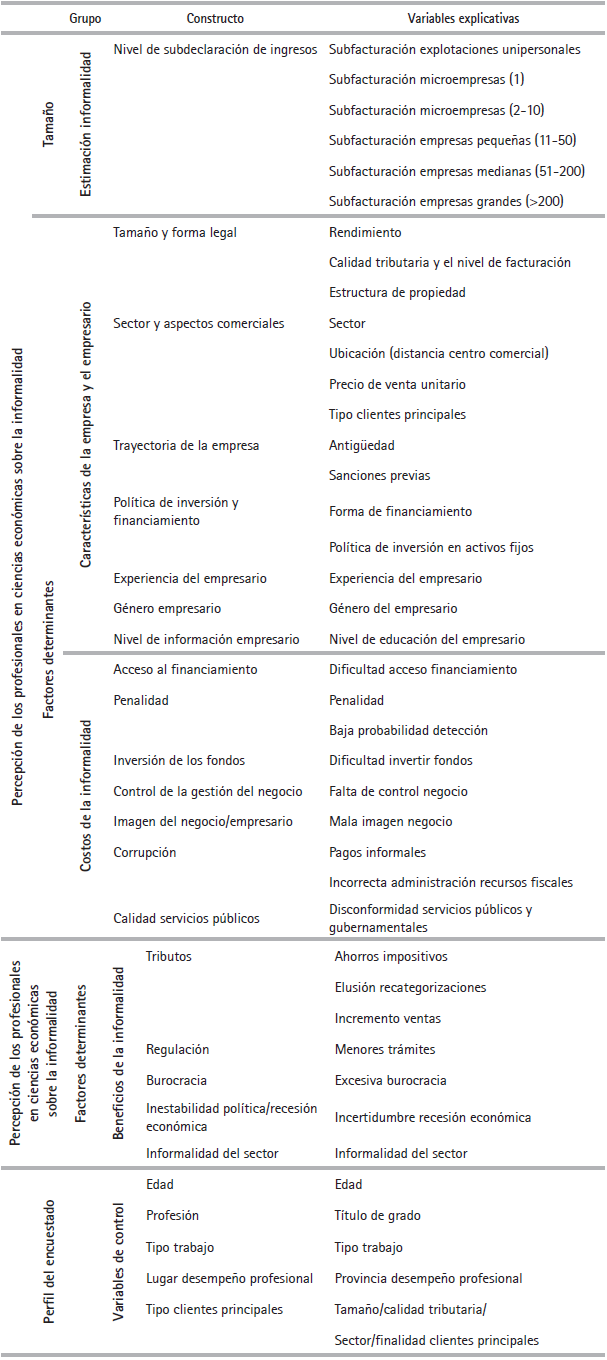

La Tabla 4 presenta el listado completo de variables utilizadas, organizadas por grupo y constructo teórico. Es importante destacar que tanto las variables de subdeclaración de ventas como las referidas a potenciales determinantes captan la percepción de profesionales en ciencias económicas como proxy del fenómeno bajo estudio, pero no representan mediciones objetivas de la informalidad ni de sus determinantes.

B. Estimación del tamaño muestral y recolección de los datos

A diferencia de las investigaciones previas sobre informalidad (véase el punto B de la sección II) que emplean a la empresa o al empresario como unidad de análisis, el presente trabajo define al profesional en ciencias económicas como unidad de recolección de datos. La elección de una tipología novedosa de encuestado se fundamenta en diversas cuestiones. Por una parte, se reconoce la importancia del profesional en el proceso de declaración tributaria de las firmas que deriva en un elevado nivel de información y conocimiento sobre los ingresos reportados por individuos y empresas (Andreoni et al., 1998). Por otra, cada graduado responde en función a su experiencia profesional sobre un conjunto de empresas (cartera de clientes o clientes principales) incrementando la representatividad de las respuestas obtenidas y reduciendo las chances de asociar unívocamente al encuestado con una organización. Esta última situación, sumada a la condición de anonimato de la encuesta, mitiga el riesgo de que el encuestado informe un nivel subestimado de informalidad.

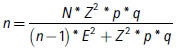

Según la información brindada por la Secretaría de Políticas Universitarias, la población objetivo del estudio asciende a 309 316 y corresponde al número de graduados en Ciencias Económicas de la República Argentina (contadores públicos, lic. en administración y en economía) entre 1992 y 2017 (periodo para el cual existen datos públicos disponibles). Considerando dicho universo, el tamaño de la muestra no estratificada con 95 % de confianza y 5 % de error se estima en 269 individuos (ecuación 1).

(1)

(1)

Donde: n = tamaño de la muestra; N = tamaño de la población a estudiar; Z = valor correspondiente a la distribución de Gauss (distribución normal); p = margen de aceptación de los resultados (dado que no se conoce en este caso, se aplica la opción más desfavorable (p = 0.5), que hace mayor el tamaño muestral); q = equivale a (1 - p) y representa el margen de no aceptación de los resultados; y E = error muestral.

La versión definitiva del cuestionario fue difundida por correo electrónico a diferentes listas: graduados de la carrera de Contador Público 2007-2016 de la Universidad Nacional del Sur (Bahía Blanca, Buenos Aires, Argentina), docentes y auxiliares de los Departamentos de Ciencias de Administración y de Economía de la misma casa de estudios, socios y asistentes frecuentes de congresos en el área (Jornadas Universitarias de Contabilidad, Jornadas de Docentes en Administración Financiera, Reunión Anual RedPyMEs Mercosur). La recolección de datos se realizó entre el 21 de agosto del 2018 y el 1 de marzo del 2019. Durante ese periodo se obtuvieron 279 respuestas que, luego de ser depuradas, dieron lugar a una muestra de 275 profesionales en ciencias económicas.

C. Métodos de procesamiento y análisis de datos

La metodología de análisis de los datos consta de diferentes etapas. La primera instancia comprende estadística descriptiva, incluyendo las medidas de resumen apropiadas según el tipo de datos (medias, cuadros de frecuencia absoluta y relativa). En segundo lugar, a fin de identificar determinantes de la subdeclaración de ingresos desde la perspectiva de los profesionales en ciencias económicas, se desarrolla un análisis multivariado empleando modelos de regresión logit ordinales.

Un modelo de regresión logit ordinal está caracterizado por una variable dependiente cualitativa definida en niveles múltiples, los cuales pueden ser ordenados de forma creciente o decreciente (McKelvey y Zavoina, 1975). Sin embargo, la distancia entre las categorías de la variable de interés en este tipo de modelos es desconocida (Long y Freese, 2001). En los modelos en los que la variable dependiente posee varias categorías, las cuales son codificadas con números enteros consecutivos, suele cometerse el error de realizar una estimación lineal, suponiendo que las distancias entre las categorías son iguales. De acuerdo con este tipo de variable ordinal es mejor realizar los análisis omitiendo este supuesto, para lo cual surgen modelos de regresión ordinal (ordinal regression models), como, por ejemplo, los probit o logit ordinales.

En los modelos logit ordinales estimados en el presente trabajo, la variable dependiente indica el nivel de subdeclaración de ventas percibido por el profesional y las variables explicativas representan determinantes percibidos de la informalidad y variables de control. Específicamente, se estiman seis modelos logit ordinales, uno para cada tamaño de empresa: explotaciones unipersonales, microempresas de 1 empleado, microempresas de 2 a 10 empleados, empresas pequeñas, empresas medianas y empresas grandes; y se calculan los correspondientes efectos marginales. Los hallazgos se interpretan considerando el cambio marginal para la tercera categoría de la variable dependiente (nivel alto de ingresos sin declarar).

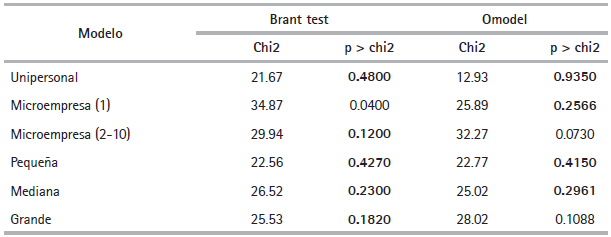

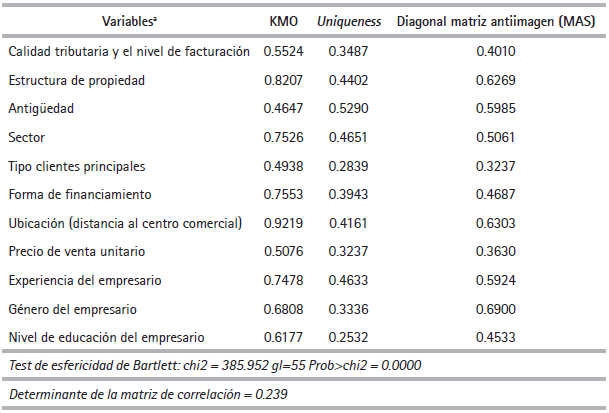

Previo a la estimación de los modelos logit ordinales se realizan ciertas pruebas y adecuaciones. En primer lugar, se comprueba el cumplimiento del supuesto4 de regresión paralela (parallel regression assumption). En segunda instancia, se efectúa un análisis factorial sobre las variables representativas de características de la empresa y el empresario. Dichas variables se encuentran muy vinculadas entre sí y su inclusión conjunta en el modelo logit ordinal podría generar un problema de multicolinealidad; mientras que descartar alguna de ellas implicaría un sesgo por omisión de variables relevantes. En estas situaciones se recomienda la aplicación del método de componentes principales por medio del análisis factorial.

El análisis factorial es una técnica de reducción de la dimensionalidad de los datos cuyo propósito es buscar el número mínimo de dimensiones capaces de explicar el máximo de información contenida en los datos (De la Fuente Fernández, 2011). En el presente trabajo, el análisis factorial se utiliza con el fin de combinar las variables representativas de características de la empresa y el empresario en pocos factores sintéticos, no correlacionados entre sí, que se utilizan luego como variables explicativas en los modelos logit ordinales.

En todos los casos, a fin de evaluar la significatividad de los resultados se determina un nivel de confianza del 90 % como aceptable. Para el procesamiento de la información se emplea el software Stata versión 13.

IV. RESULTADOS

A. Caracterización de la muestra

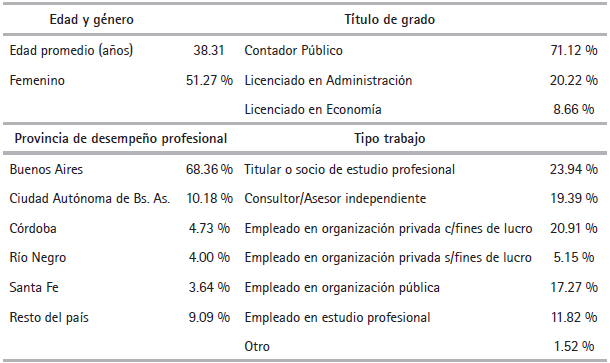

La Tabla 5 presenta una descripción del perfil de los encuestados. La muestra se integra por profesionales de ambos géneros en similar proporción, con una edad promedio de 38 años, siendo de 23 años el profesional más joven y de 74 el más longevo. Respecto al título universitario, se trata en su mayoría de contadores públicos (71.12 %), seguidos en participación por licenciados en administración (20.22 %) y en economía (8.66 %). En relación con el distrito de ejercicio profesional, un poco más de dos tercios de los graduados encuestados se desempeñan laboralmente en la provincia de Buenos Aires (68.38 %) y un décimo lo hace en la Ciudad Autónoma de Buenos Aires. La muestra también incluye profesionales que desarrollan sus actividades en Córdoba (4.73 %), Río Negro (4 %) y Santa Fe (3.64 %). La proporción remanente (9.09 %) se compone por encuestados que trabajan en diferentes provincias del resto del país (Chubut, Mendoza, Salta, Catamarca, Entre Ríos, La Pampa, Neuquén, Tucumán, Chaco, Santa Cruz).

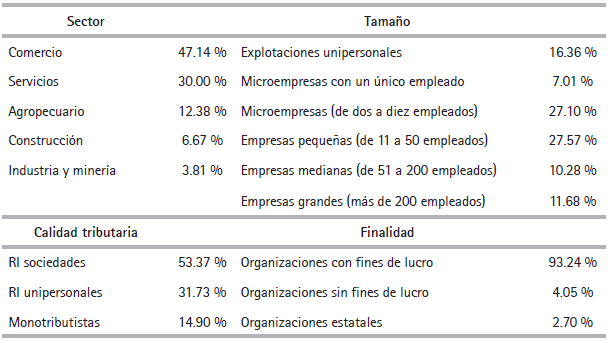

En relación con el tipo de clientes principales de los profesionales encuestados (Tabla 6), se observa la preponderancia de organizaciones comerciales (47.14 %) y de servicios (30 %), las cuales adoptan, en su mayoría, la calidad de responsables inscriptos en el IVA (53.37 % y 31.73 %, societarios y unipersonales, respectivamente). Asimismo, casi la totalidad de los graduados (93.24 %) indica trabajar, principalmente, con empresas (organizaciones con fines de lucro). Por último, en relación con el tamaño de los clientes, el 78.04 % de los profesionales declara trabajar con clientes cuyo tamaño va desde explotaciones unipersonales hasta empresas pequeñas, resaltándose la participación de las microempresas (34.11 %) y las firmas pequeñas (27.57 %). Solo el 21.96 % de los profesionales expresa contar con compañías medianas y grandes como clientes.

B. Estadística descriptiva

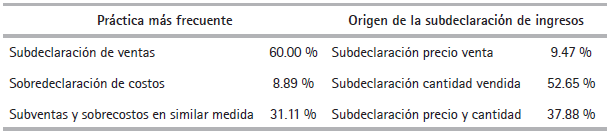

La Tabla 7 resume la percepción profesional sobre las prácticas más frecuentes y el origen de la subdeclaración de ingresos. En este sentido, los graduados encuestados indican que la informalidad proviene mayoritariamente de la subdeclaración de ventas (60.00 %), y en segundo lugar se refieren a la combinación de subdeclaración de ingresos y sobreestimación de costos (31.11 %). Asimismo, la mitad de los encuestados (52.65 %) considera que la subdeclaración de ingresos se origina en una subestimación de la cantidad vendida y un 37.88 % corresponde a la subestimación conjunta de precio y cantidad.

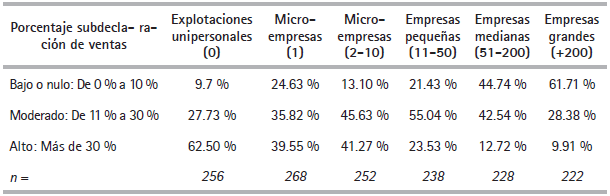

Las variables dependientes de interés representan una estimación del tamaño de la informalidad: indican el nivel5 de subdeclaración de ingresos percibido por los profesionales encuestados. La Tabla 8 muestra la distribución de dichas variables para cada tamaño de empresa. Tales resultados se condicen con lo esperado y lo encontrado por investigaciones previas: los mayores porcentajes de subdeclaración de ventas se presentan en compañías de menor tamaño (Dabla-Norris et al., 2008; Perry et al., 2007; Pesce et al., 2014; Putninš y Sauka, 2015; Santa María y Rozo, 2009). Específicamente, la percepción de un nivel de subdeclaración alto predomina en explotaciones unipersonales (62.50 %) y microempresas de un único empleado (39.55 %); un grado moderado de subfacturación se percibe como predominante en microempresas de más de un empleado (45.63 %) y firmas pequeñas (55.04 %); mientras que la percepción de un nulo o bajo nivel de ingresos sin declarar prevalece en compañías medianas (44.74 %) y grandes (61.71 %).

Asimismo, agrupando las frecuencias de la Tabla 8, se observa que el 90.23 % de los profesionales percibe una subdeclaración mayor al 10 % de los ingresos en explotaciones unipersonales. Este porcentaje asciende al 86.90 % y al 78.57 % en microempresas (2-10 empleados) y empresas pequeñas, respectivamente. En cambio, las participaciones acumuladas se revierten al considerarse compañías medianas y grandes: en esos casos el 87.28 % y el 90.09 % de los graduados encuestados percibe una subfacturación menor al 30 % de los ingresos.

Tabla 8. Subdeclaración de ventas percibida por tamaño de empresa

Nota: Valores entre ( ) indican número de empleados. “n” representa total de respuestas obtenidas.

Fuente: elaboración propia.

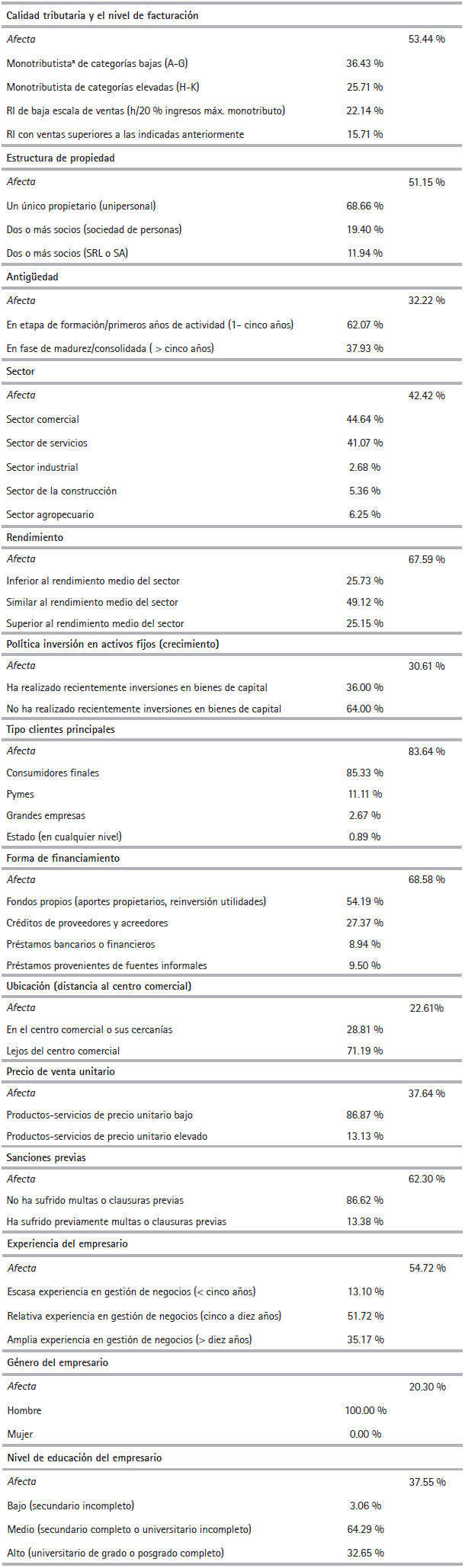

En relación con los factores determinantes de la informalidad, se muestra, en primer lugar, la estadística descriptiva referida a diversas características de la empresa y el empresario (Tabla 9). En ese sentido, las variables provienen de preguntas en las que los profesionales indican si las particularidades mencionadas afectan (y cómo) o no afectan el nivel de ventas sin declarar. Además de reportar las proporciones de profesionales que consideran que las características afectan (última columna de la Tabla 9), se muestran los porcentajes de cómo influye cada categoría calculados sobre la totalidad de encuestados que indican que la cuestión afecta el nivel de subdeclaración (anteúltima columna de la Tabla 9).

Tabla 9. Determinantes de la informalidad: características empresa y empresario

aMonotributo es la denominación que recibe el régimen tributario integrado y simplificado en la Argentina. En el 2018, el límite de facturación anual para la categoría G es de 22 932.31 dólares, y para la categoría K es de 47 775.64 dólares. Valores obtenidos considerando un tipo de cambio promedio 2018: 28.13 $/U$ (Banco Central República Argentina).

Abr.: Responsable Inscripto (RI); Sociedad de Responsabilidad Limitada (SRL); Sociedad Anónima (SA).

Fuente: elaboración propia.

En líneas generales, las características con mayor influencia sobre la informalidad (más del 60 % de los profesionales perciben que afecta el nivel de ventas sin declarar) corresponden a: tipo de clientes principales (consumidores finales); forma de financiamiento (fondos propios); rendimiento (similar a la rentabilidad media) y sanciones previas (ha sufrido sanciones). Por su parte, entre el 50 % y el 60 % de los profesionales perciben que las siguientes variables influyen en la subdeclaración de ingresos: experiencia del empresario (entre cinco y diez años en el rubro); calidad tributaria y nivel de facturación (monotributista de categorías bajas); y estructura de propiedad (unipersonal). Finalmente, las cuestiones con menor incidencia en la informalidad (menos del 50 % de los profesionales considera que afecta el nivel de ingresos reportados) son: sector (comercio y servicios), precio de venta unitario (bajo), nivel de educación del empresario (medio); antigüedad (primeros años de actividad); política de inversión en activos fijos (sin inversiones recientes); ubicación (lejos del centro comercial); y género del empresario (hombre).

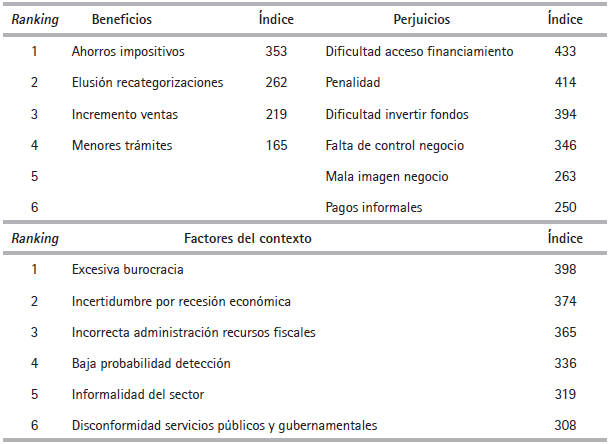

Continuando con los determinantes de la informalidad, la Tabla 10 muestra el orden de importancia de los factores que representan costos y beneficios inmediatos de la subdeclaración de ingresos, así como el ranking de elementos que constituyen beneficios y perjuicios mediatos (factores del contexto)6. El valor del índice surge de aplicar ponderadores equidistantes a la frecuencia relativa de cada opción. El orden de importancia exhibido es robusto ante variaciones en los ponderadores utilizados7.

Los ahorros impositivos y la elusión de recategorizaciones o cambios en la tipología tributaria ubican las primeras posiciones en el ranking de beneficios inmediatos de la subfacturación, seguidos por el incremento de ventas por negociación de descuentos con consumidores finales y el cumplimiento de menor cantidad de trámites, regulaciones, etc. Por su parte, la dificultad de acceso al financiamiento, la penalidad en caso de ser descubierto y la dificultad de invertir los fondos generados por el negocio se perciben como los principales perjuicios inmediatos de subdeclarar ingresos. La menor capacidad de control sobre la gestión de la empresa se ubica como cuarta desventaja por no reportar la totalidad de las ventas. El desprestigio del negocio y las potenciales coimas en inspecciones fiscales se posicionan en última instancia como los menores perjuicios percibidos de subfacturar.

Dentro de los factores del contexto (costos-beneficios mediatos), los profesionales encuestados perciben que el principal determinante de la informalidad es la excesiva burocracia, seguido por la incertidumbre por recesión eco-nómica y la corrupción (con valores de índice muy cercanos). Tales resultados encuentran correlato en la desfavorable situación económica de la Argentina por la devaluación del dólar y el elevado incremento de la inflación durante el periodo de relevamiento de los datos. Con menor grado de importancia, se perciben como determinantes de la subdeclaración (posiciones 4 a 6 del ranking): la baja probabilidad de detección (controles ineficaces), la informalidad del sector y la disconformidad con los servicios públicos y gubernamentales.

Parte de los hallazgos sobre el ordenamiento de los determinantes de la informalidad se condicen con los obtenidos por Pesce et al. (2014), según los cuales la presión tributaria, la inestabilidad económica y la corrupción ocupan las primeras posiciones en un ranking general de causas de la informalidad.

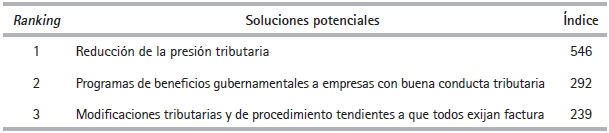

Finalmente, además de la estimación y los determinantes de la subfacturación, el cuestionario indaga respecto a potenciales soluciones para la reducción del fenómeno de la subdeclaración de ingresos. De nuevo, el valor del índice surge de aplicar ponderadores equidistantes a la frecuencia relativa de cada opción. El orden de importancia exhibido es robusto ante variaciones en los ponderadores utilizados8. Según la percepción de los profesionales (Tabla 11) las tres medidas de política consideradas más eficientes para combatir la subfacturación son: 1) reducción de la presión tributaria; 2) programas de beneficios gubernamentales a empresas con buena conducta tributaria; y 3) mejoras en los servicios gubernamentales y modificaciones tributarias tendientes a que todos los eslabones de la cadena de consumo exijan factura. Tanto el primer elemento en el orden de importancia de los beneficios como en el de las soluciones potenciales apuntan al factor impositivo como principal causante de la subfacturación. Esto se condice con las opiniones expresadas por los profesionales en comentarios a la encuesta, quienes catalogaron de “alta, desmedida, excesiva e irracional” la presión tributaria en la Argentina, destacando su esquema regresivo y lo inadecuado de aquellos impuestos que se calculan sobre el total facturado. Asimismo, los encuestados indicaron que la práctica de subfacturación se asocia a cuestiones de competitividad y supervivencia: “Si no subdeclaran muchos negocios (sobre todo los microemprendimientos) serían inviables económicamente”; “el empresario tiene que elegir entre pagar todos los impuestos y cerrar o exponerse a riesgo de infracciones pero sobrevivir”. Asimismo, todas estas apreciaciones encuentran su correlato en cifras objetivas. Según el informe Paying taxes (PwC y World Bank Group, 2018), América del Sur es la región del mundo con el ratio tributario y de contribuciones9 más elevado y en la cual se requiere mayor tiempo para cumplir con las obligaciones impositivas. Dicho ratio de Sudamérica, además de ser el mayor, ha sufrido un ligero incremento en el 2016 debido a “otros impuestos” (especialmente el impuesto a las ventas promulgado por la ciudad de Buenos Aires). En especial, la Argentina y Bolivia son los principales responsables del valor promedio impositivo regional, pues presentan un elevado ratio tributario y de contribuciones (106 % y 84 %, respectivamente) que supera ampliamente el promedio de la región (53 %) y del mundo (41 %).

C. Análisis multivariado

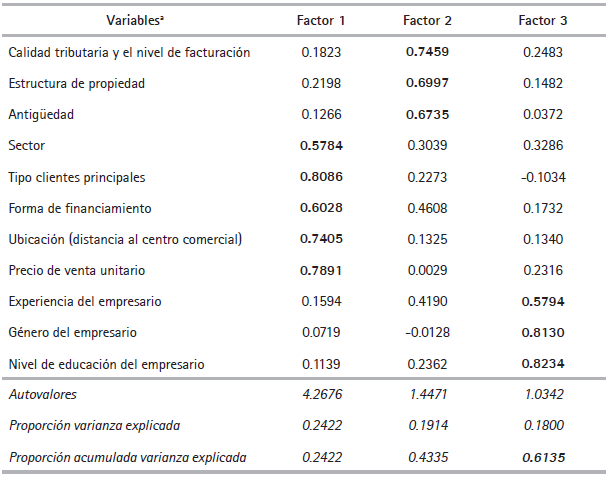

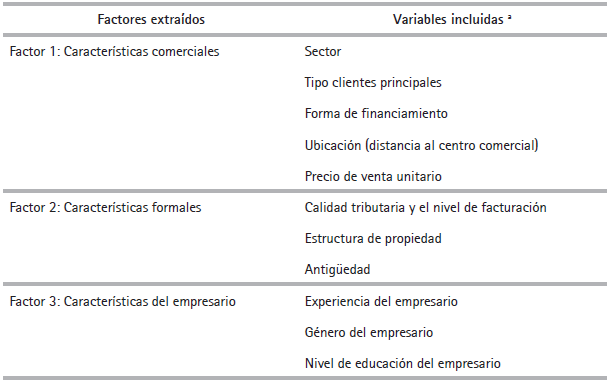

Tal como se explica en la sección III, en el punto C “Métodos de procesamiento y análisis de datos”, referido a los métodos de procesamiento, de forma previa al análisis multivariado se efectúa un análisis factorial que combina 11 variables representativas de características de la empresa y el empresario en tres factores sintéticos no correlacionados entre sí que se utilizan como variables explicativas en los modelos logit ordinales. Los factores10 obtenidos se describen en la Tabla 12.

Tabla 12. Variables resultantes del análisis factorial

a Todas las variables incluidas en el análisis factorial son binarias: toman valor 1 si el profesional encuestado considera que la característica en cuestión afecta el nivel de ingresos declarados y 0 en caso contrario (no afecta o no sabe / no contesta).

Fuente: elaboración propia.

La Tabla 13 exhibe los resultados de las estimaciones logit ordinales que se corresponden con el modelo conceptual propuesto en la sección II y detallado en la ecuación 2.

(2)

(2)

Donde: Y S es el nivel de subdeclaración de ingresos percibido por los profesionales para cada tamaño de empresa definido; X 1 representa el vector de características de la empresa y el empresario con influencia en la subfacturación; X 2 es el vector de los costos, beneficios y elementos del entorno con impacto en la informalidad; X 3 es el vector los atributos que describen el perfil del encuestado; y (1,2,3 son los vectores de coeficientes a estimar.

Todas las variables de los paneles B y C de la Tabla 13 son binarias11, con excepción de la edad. Por cuestiones de colinealidad perfecta, el programa estadístico excluye de los modelos logit ordinales las variables ubicadas en la última posición de cada ranking (menores trámites, pagos informales, disconformidad con servicios públicos y gubernamentales). Los hallazgos se interpretan considerando el cambio marginal para la tercera categoría de la variable de-pendiente (nivel alto de ingresos sin declarar). En todos los casos el signo de los efectos marginales cambia para la predicción de un nivel de subdeclaración de ingresos alto, en relación con el nivel nulo o bajo.

Tabla 13. Efectos marginales de modelos logit ordinales por tamaño de empresa

Fuente: elaboración propia.

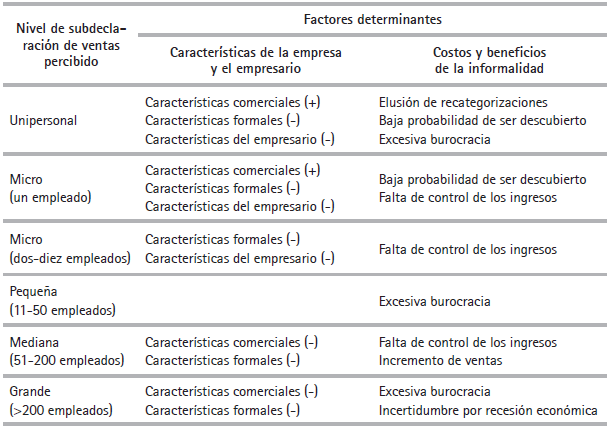

Los resultados exhibidos en el Panel A de la Tabla 13 indican que los factores que representan características de la empresa resultan determinantes de la informalidad significativos en los diferentes tamaños de empresas, tal como sucede con los aspectos comerciales. Asimismo, la percepción de los encuestados revela que la subdeclaración de ventas se asocia negativamente con el factor “Características formales” en explotaciones unipersonales, microempresas, compañías medianas y grandes. Además, los profesionales perciben que el fenómeno de la subfacturación se vincula de forma negativa con el factor “Características del empresario” (experiencia, género, educación) solo en explotaciones unipersonales y microempresas, lo cual resulta razonable si se considera que la figura del empresario pierde importancia en empresas de mayor envergadura. De igual forma, en consideración a los resultados de la estadística descriptiva para las variables que componen el factor “Características del empresario”, el hallazgo podría estar indicando que cuanto mayor es la experiencia y el nivel de educación del empresario menor es la propensión a subdeclarar ventas.

El panel B de la Tabla 13 muestra los factores determinantes correspondientes a costos y beneficios inmediatos y mediatos (factores del contexto) de la informalidad. Según tales resultados, existen variables vinculadas a la informalidad en empresas de diversos tamaños. Los profesionales consideran que la subdeclaración de ventas en explotaciones unipersonales, empresas pequeñas y grandes, se vincula positivamente con la existencia de excesivas regulaciones y requerimientos burocráticos (dicha relación resulta parcialmente significativa en firmas micro y medianas con p-value cercanos a 0.15). En otras palabras, los encuestados perciben que mayor burocracia deriva en mayores niveles de subfacturación. Este resultado refuerza lo encontrado por otras investigaciones empíricas (Johnson et al., 1998; Lackó, 2000) y estudios sobre economía informal. Por ejemplo, según De Soto et al. (1987) para la mayor parte de las empresas formales en Perú el desembolso más importante, por los recursos y el tiempo que demandan, son los trámites burocráticos, mientras que Perry et al. (2007) destacan la misma situación para la Argentina.

Además, los graduados perciben que la subfacturación en compañías micro y medianas se asocia de forma negativa con la falta de control sobre los ingresos del negocio, resultado coincidente con los de Pesce et al. (2014). Este hallazgo indica que, según los profesionales, la práctica de subfacturación representa para las empresas una desventaja en la gestión de sus actividades. Los canales por los cuales se produce este resultado podrían ser dificultades en la determinación de resultados (requiere información declarada y no declarada), inconvenientes en gestión de inventarios, y pérdida del control sobre los recursos, en general, lo que facilita potenciales hurtos y fraudes. Por otra parte, los profesionales consideran que la subdeclaración de ventas en explotaciones unipersonales y empresas micro se relaciona de forma positiva con la percepción de una baja probabilidad de detección por parte de los contribuyentes, situación que ya ha sido proyectada a nivel teórico (Andreoni et al., 1998) y contrastada por estudios empíricos (Putninš y Sauka, 2015).

Por otra parte, existen otras variables que solo resultan asociadas al fenómeno de la subdeclaración en compañías de cierto tamaño (elusión recategorizaciones, incremento de ventas e incertidumbre por recesión económica). En este sentido, los profesionales perciben que la subfacturación en explotaciones unipersonales se vincula positivamente con la elusión de recategorizacio-nes o cambios en la tipología tributaria. Esto probablemente refleja que las compañías intentan evitar el cambio en la onerosidad de los tributos al pasar del régimen simplificado (monotributo) al general (responsable inscripto en IVA e impuesto a las ganancias). Además, los encuestados consideran que la subdeclaración de ingresos en firmas medianas se asocia positivamente con la búsqueda de mayor nivel de ventas negociando descuentos con consumidores finales. Por otra parte, los encuestados también perciben una relación positiva entre subfacturación en empresas grandes y la incertidumbre generada por la recesión o inestabilidad económica. Este hallazgo probablemente esté captando los efectos de la devaluación ocurrida en la Argentina durante el relevamiento de los datos: ante panoramas desfavorables las empresas podrían tender a una mayor subfacturación para mantener su nivel de rentabilidad o a modo de represalia para mostrar su disconformidad con el gobierno de turno.

En última instancia, cuando se consideran las características del encuestado como determinantes (véase el panel C de la Tabla 13) se encuentra que los contadores perciben una menor subdeclaración respecto a los licenciados en economía o administración en empresas unipersonales hasta pequeñas. Este resultado, inicialmente contraintuitivo, puede estar indicando que los contadores tienen mayor aversión a opinar de este tema debido a su formación profesional y a las responsabilidades (civil, penal, y profesional) derivadas de la subdeclaración de ingresos.

Adicionalmente, el panel C de la Tabla 13 exhibe ciertas relaciones entre características de los profesionales y su percepción de la subdeclaración. Quienes se desempeñan en la provincia de Buenos Aires perciben menor subdeclaración en compañías medianas, lo cual puede estar vinculado con una percepción de mayor probabilidad de detección (derivada de la eficacia percibida de las oficinas de recaudación y fiscalización de dicha provincia). Además, los graduados cuyos clientes son principalmente unipersonales y pymes consideran que existe menor subfacturación en firmas unipersonales y microempresas con un empleado. Finalmente, los profesionales con una cartera de clientes enfocada en el sector comercial perciben una mayor subdeclaración de ventas en compañías pequeñas y medianas.

También es interesante destacar que no resultan significativos en el presente estudio determinantes de la informalidad que han sido estadísticamente relevantes en investigaciones empíricas previas tales como: impuestos (Dabla-Norris et al., 2008; Pesce et al., 2014; Putninš y Sauka, 2015); corrupción (Dabla-Norris et al., 2008; Johnson et al., 2000; Pesce et al., 2014); informalidad del sector (Pesce et al., 2014); penalidad (Putninš y Sauka, 2015); y acceso al financiamiento (Dabla-Norris et al., 2008). Tampoco presentan relevancia estadística las variables desprestigio del negocio y dificultad en la inversión de los fondos (este último determinante resulta parcialmente significativo y negativo con p-values cercanos a 0.15 en el modelo de empresa mediana).

En especial, cuando se estudia conjuntamente el panel A de la Tabla 13 con la estadística descriptiva resulta llamativa la falta de significancia de la variable ahorros impositivos. Este hallazgo es consistente con un trabajo previo (Pedroni, Briozzo, y Pesce, 2018) pero contradictorio con el estudio de Pesce et al. (2014), quienes encuentran que en la Argentina la presión tributaria y la onerosidad de los tributos se asocian de forma positiva a la propensión a subdeclarar ventas. De todas formas, en los modelos aquí expuestos se observa la existencia de otras variables significativas que pueden estar capturando aspectos impositivos como son: la elusión de recategorizaciones (evitar un régimen tributario más oneroso) y el incremento de ventas sin factura (vender sin recibo para mitigar el efecto de los impuestos en la rentabilidad). A modo de síntesis, la Tabla 14 expone cualitativamente un resumen de los hallazgos comentados previamente.

V. CONSIDERACIONES FINALES

El presente trabajo aproxima el nivel de subdeclaración de ingresos en empresas formalmente registradas de la Argentina y expone sus principales determinantes, a partir de la percepción de los profesionales en ciencias económicas. En relación con el nivel de informalidad parcial percibido los resultados son consistentes con investigaciones previas: la subdeclaración de ventas se asocia de forma negativa con el tamaño de las empresas.

Por su parte, los hallazgos provenientes de la estadística descriptiva revelan que, según la percepción profesional, además de ciertas características de la empresa, los principales determinantes de la subfacturación son: los ahorros impositivos; la elusión de recategorizaciones (beneficios); la dificultad de acceso al financiamiento; la penalidad esperada en caso de ser descubierto; la dificultad de inversión de los fondos generados por el negocio (costos); la excesiva burocracia; la incertidumbre por recesión económica; y la corrupción (factores del contexto: costos-beneficios mediatos).

Sin embargo, cuando el fenómeno de la subdeclaración de ingresos se aborda de forma holística a través de modelos multivariados, los resultados refuerzan la importancia de ciertos causantes como la excesiva burocracia, y exhiben la relevancia de otros factores determinantes de la subdeclaración tales como la falta de control del negocio, la baja probabilidad de detección, la intención de eludir cambios en la tipología tributaria, la búsqueda del incremento de ventas y la incertidumbre generada por la recesión económica. Asimismo, en el análisis integral de los causantes de la subdeclaración de ingresos pierden relevancia las variables que representan constructos como, por ejemplo, impuestos, financiamiento, penalidad y corrupción. Los factores que aproximan características de la empresa y el empresario también resultan determinantes significativos de la subfacturación.

En este orden de ideas, los hallazgos del análisis multivariado parecen brindar sustento a la escuela de pensamiento según la cual las instituciones políticas y sociales que regulan la economía son las principales responsables de la informalidad, por sobre aquella corriente que culpa a los elevados impuestos (Friedman et al., 2000). Sin embargo, estas ideas no pueden ser generalizadas y deben tratarse con cautela, pues los estudios empíricos sobre informalidad en países emergentes (como la Argentina) son escasos y sus resultados divergentes en algunos aspectos.

El presente estudio se diferencia de abordajes previos dada la unidad de recolección de datos elegida (profesionales en ciencias económicas) y forma parte de una línea de investigación más amplia que pretende abordar cuantitativa y cualitativamente el fenómeno de la informalidad triangulando tres perspectivas: empresarios, profesionales y Estado (organismos de recaudación). A modo de limitación, puede mencionarse la reducida amplitud territorial de las respuestas obtenidas dado que tres cuartas partes de los encuestados desarrollan sus actividades profesionales en la provincia de Buenos Aires y el distrito capital.

Considerando que parte de los resultados expuestos coinciden con investigaciones previas, el trabajo aquí efectuado permite identificar hacia dónde deben direccionarse las políticas públicas para el tratamiento de la informalidad parcial. En primera instancia, resulta relevante el desarrollo de programas de simplificación administrativa y fiscal, reduciendo así la incidencia de la burocracia y el costo de cumplimiento con las leyes, y mitigando el impacto por cambios en la categoría tributaria. En segundo lugar, puede pensarse en un conjunto de medidas que incrementen el control efectivo sobre los ingresos reportados (mayor cantidad de auditorías, inversión en tecnologías para detectar evasión impositiva) o aumenten la probabilidad de detección percibida.

La investigación realizada representa un importante avance para la literatura empírica referida a economía informal pues sortea un doble desafío: la limitada disponibilidad de datos en países subdesarrollados y, en especial, sobre una temática “invisible por naturaleza” para la cual resulta complejo recolectar información. De esta forma, los resultados encontrados exhiben un diagnóstico actualizado del fenómeno en la Argentina, lo que contribuye con una mayor comprensión del problema, cuestión indispensable para la formulación de políticas públicas tendientes a minimizar el nivel de informalidad de las firmas.

Las futuras investigaciones comprenden principalmente dos líneas. Una de ellas pretende profundizar el modelo planteado al analizar la potencial interacción entre los determinantes de la evasión tributaria y el tamaño de las empresas. La segunda línea procura estudiar de forma cualitativa las causas y las consecuencias de la problemática mediante entrevistas en profundidad a empresarios, expertos en tributación y funcionarios de organismos estatales de contralor fiscal.