Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.22 no.39 Bogotá Sep./Dec. 2009

* Este artículo es un producto de una investigación que forma parte de la línea de empresa familiar del proyecto Lavisión familiar, la visión patrimonial y la visión corporativa en la empresa familiar, del grupo de investigación de Empresa Familiar de INALDE, Universidad de La Sabana, Chía, Colombia. Las instituciones financiadoras de la fase exploratoria iniciada en septiembre de 2007 fueron INALDE, Universidad de La Sabana, y Gonzalo Gómez-Betancourt & Consultores Asociados (GGBCA). El artículo se recibió el 30-07-2008 y se aprobó el 11-12-2009.

** Doctor en Management, IESE Business School, Universidad de Navarra, Barcelona, España, 2000; MBA Executive, INALDE de la Universidad de La Sabana, Chía, Colombia, 1994; Ingeniero Industrial, Pontificia Universidad Javeriana, Bogotá, Colombia, 1991. Director del Área de Empresa Familiar y profesor titular del Área de Política de Empresa, INALDE. Director del grupo de investigación de Empresa Familiar, INALDE. Correo electrónico: gonzalo.gomez@inalde.edu.co.

*** MBA Executive, INALDE de la Universidad de La Sabana, Chía, Colombia, 2007. Politóloga, Pontificia Universidad Javeriana, Bogotá, Colombia, 2001. Investigadora en el área de empresa familiar. Miembro del grupo de investigación de Empresa Familiar, INALDE. Profesora de Análisis de Situaciones de Negocios, Edime de la Universidad de La Sabana. Correo electrónico: maria.lopez@inalde.edu.co.

**** Candidato a Máster en Dirección Estratégica, Universidad de León, León, España. Administrador de Instituciones de Servicio, Universidad de La Sabana, Chía, Colombia, 2006. Investigador adjunto de Gonzalo Gómez-Betancourt & Consultores Asociados (GGBCA), Bogotá, Colombia. Miembro del grupo de investigación de Empresa Familiar, INALDE de la Universidad de La Sabana. Correo electrónico: jose.betancourt@inalde.edu.co.

RESUMEN

El objetivo de esta investigación exploratoria es identificar la influencia de las visiones familiar y patrimonial en el crecimiento de las empresas familiares colombianas. El modelo de investigación inicial estableció empíricamente que existían diferentes mezclas de estas variables, que influían en el crecimiento en ventas. A través de la metodología multimétodo, en la primera etapa se aplicó un estudio de casos múltiples a cinco compañías para clasificar los factores de estudio; en la siguiente etapa se aplicaron encuestas, en un estudio de 50 empresas de diferentes tamaños y sectores, para corroborar las proposiciones planteadas. Por último, en el análisis de los resultados se utilizó la estadística X2 para tablas de contingencia. El valor de p indicó una asociación estadísticamente significativa entre la visión familiar y el crecimiento en ventas de las empresas familiares colombianas.

Palabras clave: crecimiento, desempeño, propiedad, visión familiar, visión patrimonial, empresa familiar.

ABSTRACT

The goal of this study was to preliminarily identify the differential influence of family and patrimony visions on the growth of Colombian family organizations. The primary research model identified that there are several combination modes of these variables determining sales growth. In the first stage, we used the multimethod technique in a several case study of five companies, in order to classify the factors under analysis. The next stage made use of as eries of surveys in 50 companies of different sectors and sizes, in order to test the proposals made. Finally, the analysis of the results was carried out through a X2 test for contingencytables.The p value indicated a statistically significant correlation between family vision and sales growth in Colombian family companies.

Key words: Growth, performance, property, family vision, wealth vision, family businesses.

RESUMO

O objetivo desta pesquisa exploratória é identificar a influência das visões familiar e patrimonial no crescimento das empresas familiares colombianas. O modelo de pesquisa inicial estabeleceu empiricamente que existiam diferentes misturas destas variáveis, que influíam no crescimento em ventas. Através da metodologia multimétodo, na primeira etapa aplicou-se um estudo de casos múltip los a cinco empresas para classificar os fatores de estudo; na seguinte etapa aplicaram-se entrevistas, em um estudo de 50 empresas de diferentes tamanhos e sectores, para corroborar as proposições propostas. Por último, na análise dos resultados utilizou-se a estatística X2 para tabelas de contingência. O valor de p indicou uma associação estatisticamente significativa entre avisão familiar e o crescimento nas vendas das empresas familiares colombianas.

Palavras chave: crescimento, desempenho, propriedade, visão familiar, visão patrimonial, empresa familiar.

Introducción

En el área de empresa familiar (EF) es ampliamente aceptado que la unidad y el compromiso de la familia con sus empresas constituyen la ventaja competitiva de las que son exitosas (Gallo, 1995), al igual que la confianza reinante en la familia (Wardy Aronoff, 1991) o el denominado familyness, que hace diferenciales a las EF (Habbershon y Williams, 1999). Se han encontrado evidencias del mejor desempeño de las EF frente a las empresas no familiares (ENF) (Galve y Salas, 1996; Anderson y Reeb, 2003), incluso seconsidera que ahora se comprenden mejor las prácticas de las EF centenarias (Gallo y Amat, 2003; Koiranen, 2002). Sin embargo, falta analizar por qué unas familias logran tener y mantener ventajas competitivas. Es muy probable que las variables de inicio sean la visión familiar y la visión patrimonial. Esta investigación busca entender si la visión familiar (Carlock y Ward, 2001) y la visión patrimonial (Gómez, López y Betancourt, 2008) terminan influyendo positiva o negativamente en el crecimiento de las empresas (Rumelt, 1991).

No todas las empresas familiares son iguales, cada una de ellas cuenta con características diferentes que provienen de las singulares dinámicas familiares (Gómez-Betancourt, 2004), y en mayor medida de la diferencia cultural que se presenta en cada país. La cultura latinoamericana es diferente de las existentes en otros países, que hacen que las EF no se comporten igual a las del resto del mundo. El valor agregado de esta investigación se enfoca en los resultados provenientes de un país distinto a los comúnmente estudiados por los investigadores ya que sus conclusiones serán de gran interés para la comunidad académica internacional.

1. Revisión de literatura

La revisión de literatura se dividió en cuatro bloques: el primero hace referencia a las características de la EF; el segundo bloque está dedicado a una de las medidas de desempeño, que es el crecimiento, y los dos siguientes se enfocan en la expectativa de influencia de la familia dentro de la empresa y la expectativa de la familia sobre el patrimonio de la empresa, los cuales son características exclusivas de la EF y han sido denominados en este estudio como la visión familiar y la visión patrimonial, respectivamente.

1.1 Características de la empresa familiar

En la revisión de la literatura sobre la EF se han observado dos vertientes que chocan respecto al desempeño de este tipo de organizaciones. A continuación comparamos los resultados alcanzados por distintos autores. En la literatura, las EF son reconocidas por su complejidad (Neubauer y Lank, 1998) y por las contradicciones existentes entre los sistemas de familia y empresa (Ward, 1987). Este vínculo entre emoción y objetividad ha llevado a que se investigue este tipo de empresas y se ha encontrado que las EF tienden a estar más en una posición defensiva que en una posición de prospección (analítica o de reacción), a diferencia de la mayoría de las ENF (Donckels y Frohlich, 1991; Daily y Dollinger, 1993; Daily y Tompson, 1994). Por esto las EF se caracterizan por estar más orientadas a la eficiencia que a los nuevos mercados (Cohen y Lindberg, 1974), por su lento crecimiento y menor participación en mercados globales (Gallo, 1993).

Por otro lado, algunos autores han encontrado que dicha complejidad les otorga un potencial para ser innovadoras y agresivas en los mercados (Aronoff, 1998) y les permite destacarse y ser asociadas con características como emprendimiento, alto crecimiento, desempeño económico en mercados dinámicos (Habbershon y Pistrui, 2002), su compromiso a largo plazo, tener un capital paciente (Le Breton-Miller y Miller, 2006), requerir menos capital intensivo (Friedman y Friedman, 1994), bajos costos (McGonaughy,Walkery Henderson,1993) y mejores desempeños que las ENF (Anderson y Reeb, 2003). Leach y Leahy (1991) encontraron que las EF tienen mayores ratios de valoración, mejores márgenes de beneficio, mejor rentabilidad sobre recursos propios, mayor crecimiento en ventas y mayor crecimiento en activo neto.

Como vemos, la literatura muestra una amplia gama de investigaciones con resultados encontrados, algunos positivos y otros negativos, pero se mantiene el interrogante ¿cuáles son los factores que más influyen en el crecimiento en ventas de la EF? Lo anterior evidencia una dicotomía en el fin con que se abordan las investigaciones. Se podría decir que buscan explicar un resultado, pero no determinar las razones por las cuales una empresa familiar crece o decrece. Nuestro estudio no está enfocado en identificar todos los factores que influyen en la estrategia y el desempeño, ya que hay estudios que profundizan sobre esto (Grant, 2003; Chandler, 1962; Andrews, 1971; Hax y Majluf, 1996; Porter, 1990). Nuestro propósito es identificar si la visión familiar y la visión patrimonial influyen en el crecimiento en ventas de las EF colombianas.

1.2 Crecimiento en ventas

El crecimiento es una de las etapas que hacen parte natural de la evolución de cualquier empresa, razón por la cual ha sido objeto de estudio en el mundo académico. Debido a que el crecimiento empresarial no cuenta con una teoría general ni con una definición conceptual generalmente aceptada, se ha generado controversia, pues dicho concepto se ciñe a la perspectiva que lo aborde, ya sea la sociológica, la organizativa, la económica, la financiera, entre otras, que imposibilitan concretar su extensión, parámetros de medida y factores determinantes (Correa,González y Acosta, 2001).

En este estudio su usarán las ventas como el indicador de crecimiento, debido a que ha sido uno de los más comúnmente utilizados (Murphy, Trailer y Hill, 1996) y, adicionalmente, en el caso de las EF colombianas, reflejan una realidad que no está sesgada por gastos de la familia, por la eficiencia operativa de la empresa o por movimientos financieros para disminuir el pago de los impuestos, como es el caso de las utilidades.

En este estudio las ventas tan sólo son una medida económica, pero al igual que Cooper y Artz (1995), este artículo reconoce que existen otros factores distintos al económico que permiten medir el éxito de una empresa, como el logro de los objetivos personales o de la familia. Amit, MacCrimmon, Zietsma y Oesch (2000) demostraron que los empresarios que no han comenzado sus negocios con el objetivo fundamental de cumplir con sus metas financieras, en general, ganaban más dinero que sus contrapartes.

Por otra parte, hay que reconocer que el crecimiento en ventas no sólo es el resultado de las capacidades directivas, la eficiencia de los procesos, la eficacia en el uso de los recursos o las ventajas competitivas de la empresa, sino también de una adecuada planificación financiera (Cuervo García y Fernández Sáiz, 1987).

Teniendo en cuenta que las empresas familiares, aparte de tener objetivos económicos (Sharma, Chrisman y Chua, 1997), también buscan generar riqueza socioemocional a partir de la autoridad, la discreción, los valores y el capital social que se acumula en la familia a través de la continuidad en el control de la empresa (Gómez, Hynes, Núñez y Moyano, 2007), podemos comprender que los sistemas familiar y patrimonial influyen significativamente en la compañía, en especial en el crecimiento de sus ventas.

Según Poza (2007), la ausencia de estructuras de gobierno en los distintos sistemas de la EF provoca que cada sistema trate de predominar sobre los otros. Este fenómeno ha sido denominado como las empresas familia primero, gerencia primero y propiedad primero. Vemos entonces que existen factores inherentes a la EF que pueden influir en el crecimiento de la empresa. A continuación se descompone en dos la influencia que puede ejercer la familia en el crecimiento en ventas de la EF: la que se ejerce desde el ámbito familiar y la que se ejerce desde el ámbito patrimonial.

1.3 Visión familiar

Esta visión es el resultado de la mezcla de creencias de la familia, y define la forma como la relación entre la empresa y la familia puede llegar a ser o no exitosa. La cultura familiar (Dyer, 1988), basada en unos valores y principios compartidos por sus miembros, da lugar a una visión familiar de la empresa (Ward, 2006), que se manifiesta en la armonía familiar (Ward, 2006) o el liderazgo, el cuidado y la lealtad de sus empleados (Ward, 1988).

Basu (2008) afirma que las empresas familiares del tipo familia primero, es decir, aquellas que conciben la empresa como un medio para beneficiar a la familia, tienden a asumir bajo riesgo y tienen escasa orientación a la tecnología, que por lo general los lleva a no tener crecimiento. Adicionalmente, las empresas que no controlan la participación de la familia pueden darles cabida a las trampas familiares (Gallo, 1995), lo que las hace totalmente vulnerables. Como resultado de esto, se puede pensar que la visión que la familia tiene frente a la empresa influye en el crecimiento de la EF.

1.4 Visión patrimonial

El modelo de los tres sistemas (familia, empresa y propiedad) de Davis y Tagiuri ha influido durante años en el pensamiento de los investigadores. Sin embargo, no se le ha dado relevancia suficiente al ámbito de la propiedad. Recientemente se ha introducido un marco para el análisis de los directores egoístas y aquellos con comportamientos de cooperación (Jussila, 2006), donde se propone que la propiedad puede ser de base psicológica individual (que es el sentimiento de que una organización es "mía") o de base colectiva (que es el sentimiento de que una organización es "nuestra").

Dicho estudio toma como base los conceptos sobre el individualismo y el colectivismo (Triandis, 1995) y el tratamiento del individualismo o del colectivismo como variable del individuo. Jussila (2006) propuso que existe una relación positiva entre el individualismo y la propiedad de base psicológica individual, así como, el colectivismo y la propiedad de base psicológica colectiva.

En esta investigación, entendemos que existen diferentes criterios respecto del manejo y distribución de la propiedad (Gómez et al., 2008) que a lo largo de la historia familiar crea en sus individuos posiciones que pueden influir en el crecimiento en ventas de la empresa.

Son evidentes las diferencias entre una familia con la posición de propiedad individualista, según la cual cada quien hace con ella lo que quiera, prima el interés por los altos dividendos y la exigencia es mayor por los resultados, y otra en la que prima el patrimonio colectivo, es decir, un patrimonio paciente y donde sus integrantes buscan beneficiar a las futuras generaciones más que a ellos mismos. Corbetta y Salvato (2004) aluden a un altruismo recíproco que, en el marco de gestión de la EF, se asocia con un fuerte sentido de identificación y compromiso de alto valor para la empresa.

Este tipo de comportamientos pueden llegar a definir grupos de accionistas que influyen de diferente manera en las decisiones de la EF y los hace más propensos a la exigencia de resultados o, por el contrario, más pacientes.

2. Metodología

Esta investigación se enfoca principalmente en la influencia de la visión familiar y la visión patrimonial en el crecimiento en ventas de las EF colombianas, debido a que empíricamente se ha observado su impacto. Al no existir hasta el momento mediciones del impacto de estos factores en el crecimiento en ventas de las EF, es fundamental aportar al conocimiento de las EF mediante un estudio exploratorio que, como lo define Malhotra (1997), tiene como principal objetivo facilitar una mayor penetración y comprensión del problema.

Por esta razón se aplicó un análisis cualitativo basado en estudio de casos con la creación de modelos (Eisenhardt, 1991; Yin, 1984), que siguió el proceso lógico-experimental (Christenson, 1976), cuyo objetivo era definir un estándar de medición de los factores de estudio, así como elaborar proposiciones (Whetten, 1989), de forma que en una etapa posterior pudieran ser evaluados mediante una encuesta estructurada.

Debido a que en la literatura no se hallaron estándares de medición que permitieran clasificar a las EF de acuerdo con los factores de estudio, fue necesario acudir al estudio de casos, por su reconocido uso en la construcción de teorías en áreas de investigación particularmente inexploradas (Edmondson y McManus, 2007) con el objetivo de entender cuáles eran los niveles en los cuales podían clasificarse los factores.

Se realizó un estudio de casos múltiple con cinco empresas que se seleccionaron bajo los criterios de accesibilidad (fundadores de EF colombianas), claridad (cada una de las empresas escogidas tiene características distintas que permiten comprender mejor cada factor de estudio) y diversidad (en tamaño de la compañía, sector y generaciones involucradas en el negocio). Los casos se presentaron en el Cuadro 1 con el fin de mostrar la evidencia de una forma clara, ordenada y enfocada en el objeto del estudio (Eisenhardt y Graebner, 2007).

A partir de los estándares de medición y las proposiciones generadas con el estudio de casos inicial, se aplicó una encuesta. Debido a la dificultad para acceder a la información de los fundadores de EF, se buscó el apoyode la Escuela de Dirección y Negocios de la Universidad de La Sabana (INALDE), a fin de garantizar la confidencialidad y el uso estrictamente académico de la información.

Este método, de usar como muestra a los estudiantes de las clases universitarias y programas especiales, ya se ha usado en otras investigaciones (Birley, 1986; Covin, 1994; Davis y Tagiuri, 1989). Los factores y los elementos que componían cada aspecto del modelo de investigación fueron evaluados mediante un cuestionario estructurado con preguntas de selección múltiple con única respuesta. Estas preguntas, al estar organizadas en rangos ordinales, buscaban evaluar la percepción del fundador de la EF sobre los factores de estudio.

Para fortalecer el análisis de los resultados, se usaron los estándares de medición de cada factor de estudio y con base en el protocolo de valoración de casos se recurrió a técnicas cuantitativas (tablas de contingencia con la prueba de Monte Carlo), en lo que se conoce como metodología mixta o multimétodo (Johnson y Turner, citados en Tashakkori y Teddlie, 2003; Spratt, Walker y Robinson, 2004), de forma que los datos cualitativos fueron codificados numéricamente ("cualitizados" en términos de Tashakkori y Teddlie, 2003), para su interpretación estadística con los factores relevantes y corroborar las proposiciones que deberán ser validadas estadísticamente en posteriores estudios (Eisenhardt, 1989).

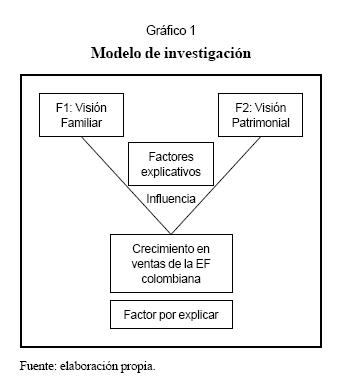

3. Modelo de investigación

Esta investigación propone el modelo presentado en el Gráfico 1 busca responder a la pregunta: ¿cuál es la influencia de la visión familiar y la visión patrimonial en el crecimiento en ventas de las EF? Los autores, por su experiencia previa, identificaron los factores propios de la EF que podían influir en el crecimiento. Se debatió cada uno de ellos hasta que por consenso se llegó al modelo de investigación que los agrupa en dos: visión familiar y visión patrimonial. Posteriormente se realizó un estudio de casos múltiple con el fin de construir estándares de medición que permitieran clasificar a las EF de acuerdo con los factores de estudio (Cuadro 1).

A partir del estudio de casos presentado en el Cuadro 1 y de la revisión de la literatura se generaron los siguientes estándares de medición para el factor visión patrimonial.

3.1 Visión patrimonial

Con base en los casos de estudio del Cuadro 1, el grupo de investigación clasificó el propósito que tiene el patrimonio en las familias en tres niveles, así:

•Individual: en los casos C y E se observa que los fundadores describieron que el patrimonio le pertenece a cada individuo y cada quien es y será responsable de este.

•Intermedia: en los casos A y B los fundadores resaltaron que el patrimonio es y será de la familia, pero el individuo lo debe cuidar como si fuera suyo, lo usufructúa, lo hace crecer y vela por él. En estos casos, los fundadores buscan convertir a los miembros de la familia en propietarios activos, que administran el patrimonio familiar pensando en el bienestar de las futuras generaciones propietarias.

• Colectivo: en el caso D el fundador manifestó que la propiedad es de la familia, pero el individuo no participa en su gestión. Se podría pensar que los miembros de la familia no sienten que la propiedad es suya y, por tal razón, se convertirán en propietarios pasivos que la desconocen y no se interesan en su gestión.

3.2 Visión familiar

La visión familiar es una expresión acuñada por el profesor John Ward (2004), en la que refleja cuál es la expectativa de influencia de la familia dentro de la empresa, así:

• Empresa primero: la empresa está por encima de los temas familiares. Para este tipo de empresas lo más adecuado es no contar con empleados familiares dentro de la empresa.

• Visión intermedia: en este tipo de empresas es tan importante la familia como la empresa; por lo tanto, si la empresa necesita un directivo, se buscan candidatos calificados entre los miembros de la familia y entre personas externas, de manera que a iguales condiciones con externos, prima el candidato familiar.

• Familia primero: la empresa está para servir a la familia en su desarrollo. Ante una decisión, lo que beneficie primero a la familia es la alternativa que se va a tomar.

3.3 Crecimiento en ventas

La estrategia de crecimiento en ventas es la variable que se va a explicar y las visiones patrimonial y familiar son las variables explicativas. Según esto, las EF tienen distintos crecimientos en ventas según el tipo de visión familiar y patrimonial. Así:

•Alto: cuando una organización pone dentro de sus objetivos un crecimiento más alto que el mercado, está muy interesada en la valoración de la acción por encima de los competidores. De este modo, su comportamiento es parecido al de una ENF. dio en ventas.

•Intermedio: estas EF logran encontrar un equilibrio de crecimiento, ni tan arriesgado que ponga en peligro el patrimonio familiar ni tan conservador que impida el crecimiento de la firma.

• Conservador: estas EF tienen poco crecimiento para no arriesgar el patrimonio familiar, que en algunos casos las llevan a incurrir en decrecimientos.

4. Proposiciones

Con base en la definición de los factores explicativos (visión familiar, visión patrimonial) y del factor que se va a explicar (crecimiento en ventas del negocio), se presentan las siguientes proposiciones:

P1: una empresa con una visión familiar negocio primero presenta un alto crecimiento en ventas.

P2: una empresa con una visión familiar intermedia presenta un crecimiento intermedio en ventas.

P3: una empresa con visión familia primero presenta un crecimiento conservador.

P4: una empresa con una visión patrimonial colectiva presenta un alto crecimiento en ventas.

P5: una empresa con una visión patrimonial intermedia presenta un crecimiento intermemedio en ventas.

P6: una empresa con visión patrimonial individualista presenta un crecimiento conservador.

4.1 Valoración de los casos

Las familias empresarias se calificaron, según sus características, en escalas ordinales, como se describe a continuación:

• Visión familiar: el factor fue valorado a partir de la percepción del fundador de la siguiente forma. Aquellas familias con mayor tendencia a ser del tipo negocio primero fueron calificadas con 1, la visión intermedia fue valorada con 2 y las familias con mayor tendencia a ser familia primero se valoraron con 3.

•Visión patrimonial: el factor fue valorado a partir de la percepción del fundador de la siguiente forma. Familias con mayores características de ser patrimonio individual fueron valoradas con 3, la visión intermedia del patrimonio tuvo una valoración de 2 y el patrimonio colectivo obtuvo una valoración de 1.

• Intermedio: estas EF logran encontrar un servador.

• Crecimiento: el factor fue valorado a partir de la percepción del fundador de la siguiente forma. Empresas con alto crecimiento fueron calificadas con 3, las que tenían un crecimiento intermedio fueron calificadas con 2 y aquellas con crecimiento conservador fueron valoradas con 1.

4.2 Descripción de la muestra

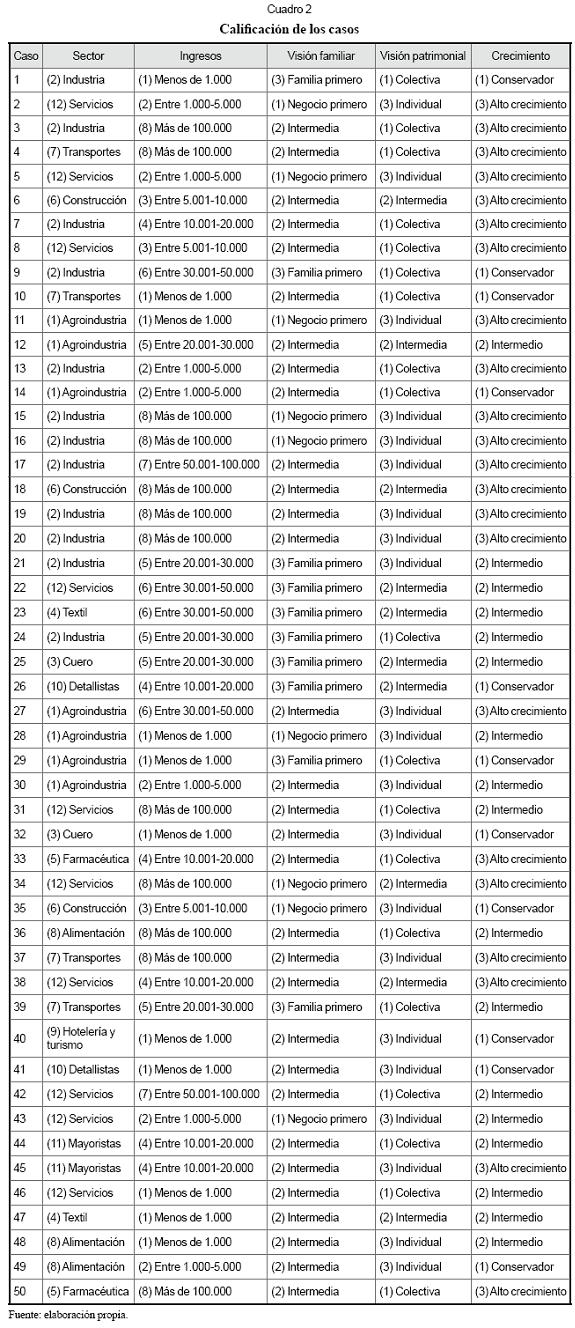

A partir del estudio de casos inicial se construyó un cuestionario (véase Anexo) y se aplicaron encuestas a los fundadores de 74 empresas, de las cuales 50 eran empresas familiares de diferentes crecimientos, sectores y tamaños. Con la muestra se identificaron hechos que permitían clasificar al caso de estudio según el factor estudiado. En el Cuadro 2 se detallan las clasificaciones de cada empresa por sector económico y la valoración asignada a cada factor de acuerdo con los hechos indagados en las encuestas.

4.3 Análisis estadístico

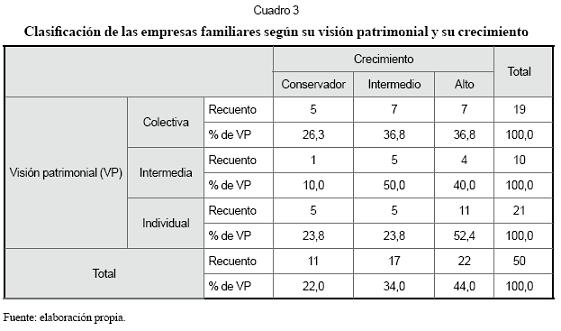

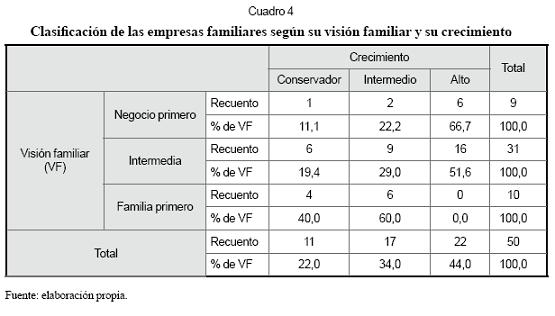

Los datos obtenidos se analizaron mediante tablas de contingencia construidas a partir de un modelo en el que la visión familiar y la visión patrimonial se utilizaron como variables explicativas del crecimiento de la empresa. Esto llevó a elaborar un cuadro donde se cruzó el crecimiento con la visión patrimonial (Cuadro 3) y otro donde se cruzó con la visión familiar (Cuadro 4).

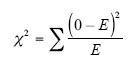

Las hipótesis nulas, en términos estadísticos, establecen que no hay asociación entre las variables cruzadas, es decir, no hay asociación entre el crecimiento y la visión patrimonial, y tampoco entre el crecimiento y la visión familiar. Las hipótesis de investigación, en este caso, establecen la presencia de asociación entre las variables cruzadas. Para probar las hipótesis estadísticas se utilizó la estadística X2, definida como:

Bajo la hipótesis nula, X2 tiene una distribución asintótica X2 con cuatro grados de libertad, puesto que cada variable tiene tres categorías. Esta distribución asintótica es una aproximación cuya aplicación es válida cuando las muestras son grandes. Para tamaños medianos, como es el caso del presente estudio, es necesario examinar algunas condiciones para la validez de la aproximación asintótica. En particular, se acostumbra revisar que las frecuencias esperadas E sean mayores que 5, al menos, en un 80% de las casillas del cuadro.

El programa SPSS, que se utilizó para este análisis, incluye la revisión de la condición mencionada y hace la advertencia pertinente cuando no se cumple. En estos casos, la teoría estadística recomienda no utilizar la distribución X2, sino la prueba exacta de Fisher (Agresti, 1990). El valor de p para esta prueba se calcula mediante métodos enumerativos que sólo son aplicables para muestras muy pequeñas. Para tamaños moderados se calcula mediante el método de Monte Carlo (Hope, 1968). El software actual incluye este cálculo y es el que se presenta, junto con la estadística X2, para tomar las decisiones sobre las hipótesis estadísticas. En este caso, el método también se conoce como método de bootstrap paramétrico (Efron, 1982). La prueba exacta de Fisher calcula la misma expresión X2 pero no maneja el concepto de grados de libertad. A continuación se presentan los resultados obtenidos.

4.4 El crecimiento de las empresas

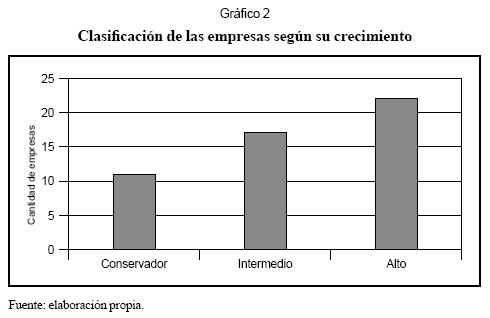

En términos de su crecimiento, en las 50 empresas estudiadas se encontró una distribución asimétrica, en el sentido de presentar un mayor porcentaje con crecimiento alto (44%), que duplicó las empresas con crecimiento conservador (22%). El grupo de empresas valoradas como de crecimiento intermedio cubrió el 34% restante. La tendencia general de los porcentajes fue creciente, en función del nivel de crecimiento (Gráfico 2) y esto corresponde a un entorno positivo para estas empresas en la época durante la cual se llevó a cabo el estudio, aunque no es despreciable el hecho de encontrar que un poco más de la quinta parte de ellas presentaba un crecimiento por debajo de las tendencias generales.

Por la cantidad total de 50 empresas, el resultado anterior genera condiciones poco favorables para el uso de la estadística X2como herramienta para tomar decisiones respecto a las hipótesis estadísticas, puesto que la repartición en tres grupos de las 11 empresas con crecimiento conservador genera valores esperados inferiores a 5, lo que se considera invalidante de la distribución asintótica. Salvo por la opción de una muestra de mayor tamaño, esta situación era metodológicamente incontrolable, puesto que la información para determinar el crecimiento, al igual que la de la visión familiar o patrimonial, sólo podía conocerse en el momento de encuestar a los dueños respectivos. Por esta razón, se consideró importante aplicar la prueba exacta de Fisher con el cálculo del valor de p mediante el método de Monte Carlo.

4.5 Visión patrimonial y crecimiento

La relación entre la visión patrimonial y el crecimiento se analizó mediante una tabla de contingencia con el cruce de estas dos variables. El Cuadro 3 resume los resultados de la clasificación realizada. El valor de la estadística X2 de Pearson no fue significativo (X2=2,879; gl=4; p=0,578). Sin embargo, efectivamente el programa advierte sobre la presencia de más de la mitad de los valores esperados inferiores a 5. Con la prueba exacta de Fisher se calculó un valor de p de0,602 con10.000 muestras bootstrap, de forma que las hipótesis de investigación P4, P5 y P6 fueron rechazadas.

En el Cuadro 3 se observa que los porcentajes de empresas con los diferentes niveles de crecimiento tienen comportamientos diferentes según el tipo de visión patrimonial y esto podría hacer pensar en la existencia de una relación entre las dos variables. Sin embargo, el grupo de visión patrimonial intermedia presenta tendencias que no corresponden a la relación esperada: en el grupo de visión intermedia se encuentra el menor porcentaje de empresas con crecimiento conservador, el mayor de empresas con crecimiento intermedio y uno central en las de alto crecimiento. Los porcentajes correspondientes a alto crecimiento llevan la tendencia esperada por la hipótesis de investigación, pero tanto las dos tendencias anteriores como el resultado no significativo de la prueba estadística llevan a considerar este resultado como no concluyente.

4.6 Visión familiar

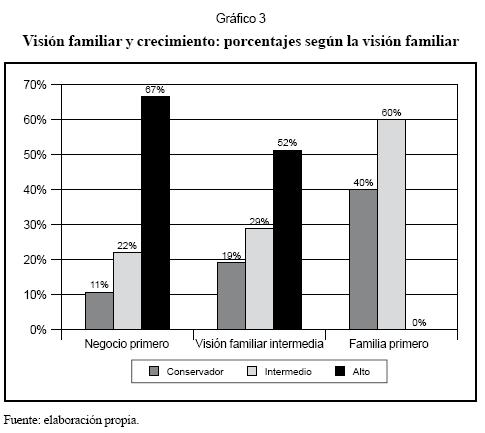

Se realizó un análisis similar al anterior y la clasificación de las empresas según la visión familiar y el crecimiento se presentan en el Cuadro 4. Se aplicó una prueba estadística X2 para tablas de contingencia y se obtuvo un resultado significativo al 5% (X2=10,496; gl=4; p=0,033); pero con la advertencia sobre la presencia de las dos terceras partes de los valores esperados inferiores a 5. La prueba exacta de Fisher arrojó un valorde p de0,027 con 10.000 muestras bootstrap, lo cual respalda la significancia del resultado y lleva a rechazar la hipótesis nula de independencia entre la visión familiar y el crecimiento de las EF (P1, P2 y P3). Por lo tanto, se concluye que entre la visión familiar y el crecimiento de la empresa existe una relación significativa que se explica a continuación.

En el Cuadro 4 y en el Gráfico 3 se observa que el cambio más radical se presenta en el grupo de empresas, cuya visión es la familia primero; mientras que en las otras formas de visión familiar los porcentajes son notoriamente mayores para el alto crecimiento, ninguna cuya visión es la familia primero llegó a estar dentro del grupo con esta condición.

Igualmente, puede verse que las condiciones para el alto crecimiento van debilitándose a medida que la visión se torna más hacia la familia, con lo cual se valida P1, puesto que el 67% de las empresas con visión negocio primero se ubica en un alto crecimiento. Se resalta que la mayoría de las empresas que presentaron una visión familiar intermedia tienen un alto crecimiento (52%); así mismo, la mayoría de las empresas que tiene una visión familia primero presentaron un crecimiento intermedio y un alto porcentaje (40%) presentó un crecimiento conservador en ventas, con lo cual se modifican P2 y P3, respectivamente.

Como un análisis secundario de la investigación y a partir de los resultados obtenidos, el grupo de investigación decidió aplicar un análisis de correlación con coeficientes de Spearman, a fin de conocer el grado de relación existente entre las variables.

Así, en el Cuadro 5 se observa que entre la visión patrimonial y el crecimiento hay una baja correlación sin significancia estadística; así mismo, la visión familiar y el crecimiento en ventas de la empresa tienen una correlación moderada, inversa y significativa (p<0,01), lo cual es coherente con los resultados hallados en los cuadros 3 y 4, respectivamente.

Por otro lado, se observa que entre la visión patrimonial y la visión familiar existe una correlación moderada, inversa y significativa (p<0,01), que nos indica la existencia de una relación entre ellas, lo cual es lógico,debido a que ambos factores tienen su origen en la cultura, los valores y los principios de la familia.

Conclusiones

En los últimos 30 años (Miller, 2004) se han generado múltiples investigaciones sobre el desempeño de las empresas. Debido a que los resultados de las investigaciones empíricas hallados en la revisión de la literatura son contradictorios, el equipo de investigación decidió explorar los factores que a priori influencian el crecimiento de las EF, con el fin de comprender si allí radica la divergencia en el desempeño de este tipo de compañías.

Debemos recordar que existen pocosestudios a priori sobre la influencia de la visión familiar y la visión patrimonial en el crecimiento de la EF; por lo tanto, fue necesario realizar un estudio exploratorio multimétodo para generar las hipótesis. Los siguientes son los principales hallazgos de esta investigación:

• Las EF que tienen una influencia intermedia o equilibrada de la familia en el negocio, es decir, aquellas en las que es tan importante la familia como la empresa, presentan en su mayoría altos crecimientos, con lo cual se validó la importancia de la influencia de la familia en el desempeño del negocio (Anderson y Reeb, 2003) y se modificó la P2, así: una empresa con una visión familiar intermedia presenta un alto crecimiento en ventas.

• La mayoría de EF que tienen una baja o nula influencia de la familia en el negocio presentan un alto crecimiento en ventas, lo cual es coherente con la P1 (una empresa con una visión familiar negocio primero presenta un alto crecimiento en ventas) y con los hallazgos de Leach y Leahy (1991), que resaltan que las EF tienen mayores ratios de valoración, mejores márgenes de beneficio, mejor rentabilidad sobre recursos propios y mayor crecimiento en ventas.

• Las EF con una fuerte influencia de la familia en el negocio, es decir, aquellas que ven a la empresa como un medio para beneficiar a la familia, presentan crecimientos en ventas intermedios o conservadores, lo cual es coherente con la literatura (Basu, 2008; Donckels y Frohlich, 1991; Daily y Dollinger, 1993; Daily y Tompson, 1994) y llevó a los autores a modificar la P3: una empresa con visión familia primero presenta un crecimiento intermedio y conservador.

• El valor de p arrojado por la prueba X2 para tablas de contingencia indicó una asociación estadísticamente significativa entre la visión familiar y el crecimiento en ventas de las EF colombianas.

• No se encontraron evidencias estadísticas que mostraran relaciones entre la visión patrimonial y el crecimiento en ventas de la empresa familiar.

• Aunque en la presente investigación el factor denominado visión patrimonial no fue relevante, se recomienda ampliar en futuras investigaciones su definición e implicaciones sobre la EF.

• Como un resultado secundario de la investigación se evidenció una relación entre la visión familiar y la visión patrimonial. Debido a que ambos tienen su origen en la cultura, los valores y los principios de la familia, se sugiere profundizar en ellos en un próximo estudio.

Limitaciones

• Al ser esta una investigación realizada con estudios de casos colombianos, refleja una realidad de tipo local, con características culturales latinoamericanas. Sería de gran aporte para el campo de la EF aplicar la idea principal de esta investigación en otros países del mundo, en especial en lo concerniente a los ámbitos familiar y patrimonial.

• La dificultad para realizar investigaciones en Colombia es una limitante para este estudio, debido a que no existe una base de datos de EF formalmente constituida en Colombia. Se recurrió a una muestra no aleatoria de participantes del Executive MBA del INALDE, con lo cual la muestra merece ser ampliada en futuras investigaciones.

Agradecimientos

A Jorge Ortiz P., PhD del Departamento de Estadística de la Universidad Nacional de Colombia, por su continuo aporte a la mejora de nuestras investigaciones en el área de empresa familiar.

Lista de referencias

1. Agresti, A. (1990). Categorical data analysis. New York: John Wiley and Sons. [ Links ]

2. Amit, R., MacCrimmon, K. R., Zietsma, C. and Oesch, J. M. (2000). Does money matter?: Wealth attainment as the motive for initiating growth-oriented technology ventures. Journal of Business Venturing, 16 (2), 119-143. [ Links ]

3. Anderson, R. and Reeb, D. (2003). Founding-family ownership and firm performance: Evidence from the S&P 500. Journal of Finance, 58 (3), 28-38. [ Links ]

4. Andrews, R. (1971). The concept of corporate strategy. New York: Dow Jones-Irwin. [ Links ]

5. Aronoff, C. E. (1998). Megatrends in family business. Family Business Review, 11 (3), 181-186. [ Links ]

6. Ward,J.(2000). Family business values: How to assure a legacy of continuity and success (Vol. Family business leadership series). Marietta, GA: Business Owner Resources. [ Links ]

7. Basu, A. (2008). A Comparison of aspirations among ethnic minority family business founders. En V. Gupta et al. (Eds.), Culturally-sensitive models of family business in Sub-Saharan Africa (pp.73-86). Hyderabad, India: Icfai University Press. [ Links ]

8. Birley, R. (1986). Succession in the family firm: The inheritor's view. Journal of Small Business Management, 24, 36-43. [ Links ]

9. Bryman, A., Stephens, M. and Campo, C. (1996). The importance of context: Qualitative research and the study of leadership. The Leadership Quarterly, 7 (3), 353-370. [ Links ]

10. Campos, A. (2009). Métodos mixtos de investigación. Bogotá: Magisterio. [ Links ]

11. Carlock, R. and Ward, J. (2001). Strategic planning for the family business: Parallel Planning to Unify the Family and Business. New York: Palgrave Macmillan. [ Links ]

12. Chandler, A.D. (1962). Strategy and structure. Cambridge, MA: MIT Press. [ Links ]

13. Christenson, C. (1976). Concepts, theory, and techniques: Proposal for a program of empirical research into the properties of triangles. Decision Sciences, 7, 631-648. [ Links ]

14. Cohen, T. and Lindberg, R. (1974). Survival and growth: Management strategies for the small firm.NewYork: AMACOM. [ Links ]

15. Conger, J.A. (1998). Qualitative research as the corner stone methodology for understanding leadership. The Leadership Quarterly, 9 (1), 107-121. [ Links ]

16. Cooper, A.C. and Artz, K.W. (1995). Determinants of satisfaction for entrepreneurs. Journal of Business Venturing, 10 (4), 439-457. [ Links ]

17. Corbetta, G. and Salvato, C. (2004). Self-serving or self-actualizing? Models of man and agency costs in different types of family firms: A commentary on "Comparing the agency costs of family and non family firms: conceptual issues and exploratory evidence". Entrepreneurship Theory and Practice, 28, 355-362. [ Links ]

18. Correa Rodríguez, A., González Pérez, A.L. y Acosta Molina, M. (2001). Factores determinantes del crecimiento en la pyme Canaria: influencia del tamaño, la edad y el sector de actividad. En Selección de investigaciones empresariales. Convocatoria 2000: Programa de fomento a la investigación empresarial en las Universidades Canarias de la Fundación Fyde-Cajacanarias y la Consejería de Economía, Hacienda y Comercio (pp. 75-112). Santa Cruz de Tenerife: Fundación FYDE-Cajacanarias. [ Links ]

19. Covin, T. J. (1994). Profiling preference for employment in family owned firms. Family Business Review, 7 (3), 287-296. [ Links ]

20. Cuervo García, A. y Fernández Sáiz, A. I. (1987). La bolsa: objetivo financiero y crecimiento de la empresa. Análisis Financiero, 42, 5-14. [ Links ]

21. Daily, C. and Dollinger, M. (1993). Alternative methodologies for identifying family-versus non family managed businesses. Journal of Small Business Management, 31 (2), 25-34. [ Links ]

22. Daily, C. and Tompson, S. (1994). Ownership structure, strategic posture, and firm growth: An empirical examination. Family Business Review,7 (3), 237-249. [ Links ]

23. Davis, J. H. and Tagiuri, R. (1989). The influence of life stage on father-son work relationships in family companies. Family Business Review, 2 (1), 47-74. [ Links ]

24. Donckels, R. and Frohlich, E. (1991). Are family business really different? European experiences from STRATOS. Family Business Review, 4 (2), 149-160. [ Links ]

25. Dyer, W.G. (1988). Culture and continuity infamily firms. Family Business Review, 1 (1), 37-50. [ Links ]

26. Edmondson, A. C. and McManus, S. E. (2007). Methodological fit in management field research. Academy of Management Review, 32 (4), 1155-1179. [ Links ]

27. Efron, B. (1982). The jackknife, the bootstrap, and other resampling plans. Philadelphia: Society for Industrial and Applied Mathematics. [ Links ]

28. Eisenhardt, K. (1989). Building theories from case study research. Academy of Management Review, 14 (4), 532-550. [ Links ]

29. Better stories and better constructs: The case for rigor and comparative logic. (1991). Academy of Management Review, 16 (3), 620-627. [ Links ]

30. Graebner, M. (2007). Theory building from cases:opportunitiesandchallenges. Academyof Management Journal, 50 (1), 25-32. [ Links ]

31. Friedman, M. and Friedman, S. (1994). How to run a family business. Cincinnati: Betterway Books. [ Links ]

32. Gallo, M.A. (1993, October). Unpublished research presented at Loyola University Chicago Family Business Forum. IBSE, Barcelona, Spain. [ Links ]

33. La empresa familiar: textos y casos. (1995). Barcelona: Estudios y Ediciones IESE. [ Links ]

34. Amat, J. (2003). Los secretos de las empresas familiares centenarias. Bilbao: Deusto. [ Links ]

35. Galve, C. and Salas, V. (1996). Ownership structure and firm performance: Some empirical evidence from Spain. Managerial and Decision Economics, 17 (6), 575-587. [ Links ]

36. García-Álvarez, E. and López-Sintes, J. (2001). A taxonomy of founders based on values: the root of family business heterogeneity. Family Business Review, 14 (3), 209-230. [ Links ]

37. Gassman, O. and Keupp, M. (2007). The competitive advantage of early and rapidly internationalizing SMEs in the biotechnology industry: A knowledge-based view. Journal of World Business, 42, 350-366. [ Links ]

38. Gómez, G., López, M. y Betancourt, J. (2008). Estudio exploratorio de los factores que influyen en la selección de un mecanismo de sucesión patrimonial en las empresas familiares colombianas. Cuadernos de Administración, 21 (37), 269-292. [ Links ]

39. Gómez-Betancourt, G. E. (2004). Typologies of family business: A conceptual framework based on trust and strategic management. Family Business Casebook Annual, 1, 27-52. [ Links ]

40. Gomez-Mejía, L. R., Hynes, K. T., Nunez-Nickel, M. and Moyano-Fuentes, H. (2007). Socioemotional wealth and business risk in family controlled firms: Evidence from Spanish olive oil mills. Administrative Science Quarterly, 52, 106-137. [ Links ]

41. Grant, R. M. (2003). Strategic planning in a turbulent environment: Evidence from the oil majors. Strategic Management Journal, 24, 491-517. [ Links ]

42. Habbershon, T. G. and Pistrui, J. (2002). Enterprising families domain: family-influenced ownership groups in pursuit of transgenerational wealth. Family Business Review, 15 (3), 223-238. [ Links ]

43. Habbershon, T. and Williams, M. (1999). A resource-based framework for assessing the strategic advantages of family firms. Family Business Review, 12 (1), 1-25. [ Links ]

44. Hax, A. and Majluf, N. (1996). The strategy concept and process: a pragmatic approach (2a ed.). New York: Prentice Hall. [ Links ]

45. Hope, A. C. A. (1968). A simplified Monte Carlo significance test procedure. Journal of the Royal Statistical Society, B 30, 582-598. [ Links ]

46. Jussila, I. (2006). A framework for analyzing managers' self-serving and cooperative behaviors. Documento presentado en la North American Management Society Conference (NAMS), Chicago, Estados Unidos. [ Links ]

47. Koiranen, M. (2002). Over 100 years of age but still entrepreneurially active in business: Exploring the values and family characteristics of old finnish family firms. Family Business Review, 15 (3), 175-187. [ Links ]

48. Le Breton-Miller, I. and Miller, D. (2006). Why do some family businesses outcompete?: Governance, long-term orientations, and sustainability capability. Entrepreneurship Theory and Practice, 30 (6), 731-746. [ Links ]

49. Leach, D. and Leahy, J. (1991). Ownership structures, control and the performance of large British companies. Economic Journal, 101, 1435. [ Links ]

50. Malhotra, N. K. (1997). Investigación de mercados: un enfoque práctico (2a ed.). México: Prentice-Hall. [ Links ]

51. McGonaughy, D., Walker, M. and Henderson, G. (1993). The impact of founding family control upon corporate efficiency. Documento no publicado. University of Cincinnati. [ Links ]

52. Miles, M. B. and Huberman, A. M. (1994). Qualitative data analysis (2a ed.). Thousand Oaks, CA: Sage. [ Links ]

53. Miller, D. (2004). Firms' technological resources and the performance effects on diversification: A longitudinal study. Strategic Management Journal, 25 (11), 1097-1119. [ Links ]

54. Murphy, G. B., Trailer, J. W. and Hill, R. C. (1996). Measuring performance in entrepreneurship research. Journal of Business Research, 36 (1), 15-23. [ Links ]

55. Neubauer, F. and Lank, A. G. (1998). The family business: Its governance for sustainability.London: Macmillan Press. [ Links ]

56. Porter, M. (1990). The competitive advantage of nations. New York: Free Press. [ Links ]

57. Poza, E. (2007). Family business. Mason, OH: Thomson Publishing. [ Links ]

58. Rumelt, R. (1991). How much does a industry matter? Strategic management journal, 12 (3), 167-185. [ Links ]

59. Sharma, P., Chrisman, J. and Chua, J. (1997). Strategic management of family business: Past research and future challenges. Family Business Review, 10 (1), 1-36. [ Links ]

60. Spratt, C., Walker, R. and Robinson, B. (2004). Mixed research methods. s. l.: Comonwealth of Learning. Recuperado el 19 de diciembre de 2009, de http://www.col.org/SiteCollectionDocuments/A5.pdf. [ Links ]

61. Tashakkori, A. and Teddlie, C. (2003). Handbook of mixed methods in social and behavioral research. Thousand Oaks, CA: Sage. [ Links ]

62. Triandis, H. C. (1995). Individualism and collectivism. Boulder: Westview Press. [ Links ]

63. Ward, J. L. (1987). Keeping the family business healthy: How to plan for continuing growth, profitability, and family leadership.San Francisco, CA: Jossey Bass. [ Links ]

64. The special role of strategic planning for family businesses. (1988). Family Business Review,1 (1), 105-117. [ Links ]

65. Perpetuating the family business: 50 lessons learned from long lasting, successful families in business. (2004). London: Palgrave Macmillan. [ Links ]

66. Ward, J.L. (2006). El éxito en los negocios de familia. Bogotá: Norma. [ Links ]

67. Aronoff, C. (1991, August). Trust gives you the advantage -trust in family-owned businesses. Nation's Business. Recuperado el 17 de diciembre de 2009, de http://findarticles.com/p/articles/mi_m1154/is_n8_v79/ai_11083600/. [ Links ]

68. Whetten, D. (1989). What constitutes a theoretical contribution? The Academy of Management Review, 14 (4), 490-495. [ Links ]

69. Wolcott, H. F. (1994). Transforming qualitative data: Description, analysis, and interpretation. Thousand Oaks, CA: Sage. [ Links ]

70. Yin, R. (1984). Case study research. Design and methods. Beverly Hills, CA: Sage. [ Links ]