Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Administración

Print version ISSN 0120-3592

Cuad. Adm. vol.25 no.44 Bogotá Jan./une 2012

La ética y los profesionales del mercado de valores. Investigación en cuatro ciudades de Colombia*

Gloria Stella Salazar Yepes** María del Pilar Rodríguez Córdoba***

* El presente artículo es resultado de la investigación "Comportamientos éticos de las sociedades comisionistas de bolsa de Pereira, Armenia, Manizales y Cali", financiada por Colciencias y la Universidad Católica de Pereira, Pereira Colombia (según convenio N°204-2008) y código de proyecto: 134945221132. Fecha de inicio: segundo semestre del 2008; finalización: segundo semestre del 2009.

** Magíster en Administración con énfasis investigativo (MSC), Universidad Nacional de Colombia sede Manizales, Colombia, 2010; especialista en Diseño de Sistemas de Auditoría, Universidad Nacional de Colombia sede Manizales, Colombia, 1997; administradora de empresas, Universidad Católica de Pereira, Pereira, Colombia, 1990; Profesora Asistente, Universidad Católica de Pereira, Pereira, Colombia; miembro del grupo de investigación en Finanzas Empresariales, Universidad Católica de Pereira, Pereira, Colombia; Profesora Asistente, Escuela Superior de Administración Pública, Bogotá, Colombia. Correo electrónico: gloria.salazar@ucp.edu.co

*** Ph.D. Universidad de Bradford, Inglaterra, 2001; especialista en Gestión Humana, Universidad de Manizales, Colombia, 1991; ingeniera industrial, Universidad Nacional de Colombia, Bogotá, Colombia, 1990; Profesora Titular, Departamento de Ingeniería Industrial, Universidad Nacional de Colombia sede Manizales, Colombia; directora del grupo de investigación Ética Empresarial y Empresariado Social (ethos). Correo electrónico: mdrodriguezco@unal.edu.co

El artículo se recibió el 08-04-2011 y se aprobó el 28-05-2012.

Resumen

Este artículo presenta los resultados de una investigación que indaga sobre los comportamientos de los profesionales del mercado público de valores que los inversionistas en cuatro ciudades de Colombia consideran morales. Para ello se revisa la teoría sobre la ética, la economía y las finanzas y se aplica una técnica de la psicología organizacional conocida como BARS (escalas de evaluación ancladas en comportamientos). Con base en el marco asumido, los comportamientos morales de los profesionales del mercado público de valores se agrupan en las dimensiones honestidad, responsabilidad y justicia en el manejo de la información. En las conclusiones se resalta la utilidad de la metodología utilizada, tanto para investigaciones en este tema como para otros temas de la Administración.

Palabras clave: Ética, ética financiera, mercados financieros, profesionales del mercado de valores.

Clasificación JEL: M14.

Ethics and the stock market professionals. A survey of four Colombian cities

Abstract

A survey was conducted on the public stock market professional behaviors that are morally accepted by Colombian investors from four cities around the country. For such purpose, theoretical developments on ethics, economics and finance were reviewed, followed by the application of the Behavior Anchored Research Scale (BARS) technique, taken from organizational psychology. Based on the mentioned theoretical framework, the public stock market professional behaviors were grouped by three dimensions: honesty, responsibility, and fair information management. The conclusions highlight the pertinence of the methodology employed, both for further research on the topic and for other business administration areas.

Keywords: Ethics, finance ethics, financial markets, stock market professionals.

JEL Classification: M14.

A ética e os profissionais do mercado de valores. Investigação em quatro cidades da Colômbia

Resumo

Este artigo apresenta os resultados de uma pesquisa que indaga sobre os comportamentos dos profissionais do mercado público de valores, que os investidores em quatro cidades da Colômbia consideram morais. Para isto se revisa a teoria sobre a ética, a economia e as finanças e se aplica uma técnica da psicologia organizacional conhecida como BARS (Escalas de Avaliação Ancoradas em Comportamentos). Baseando-se no âmbito assumido, os comportamentos morais dos professionais do mercado público de valores se agrupam nas dimensões: honestidade, responsabilidade e justiça no manejo da informação. Nas conclusões ressalta-se a utilidade da metodologia utilizada, tanto para pesquisas neste tópico como para outros temas da Administração.

Palavras chave: Ética, ética financeira, mercados financeiros, profissionais do mercado de valores.

Classificação JEL: M14.

Introducción

La dinámica financiera se deriva de una acción humana libre y consciente, motivo por el cual es susceptible de valoración ética. En el ejercicio financiero coexisten aspectos que necesariamente afectan el accionar de los individuos y organismos institucionales que desarrollan dicha actividad; entre ellos se destacan la incertidumbre, el riesgo, la in-eficiencia de los agentes, el manejo de información, los conflictos de interés, el fraude, la especulación, el lavado de activos, la transgresión de las normas contables, la corrupción en la administración de bienes públicos y la desconfianza. Es el caso del mercado público de valores, donde existen diferentes intereses entre los participantes; en virtud de ellos cada ser humano actúa de acuerdo con las expectativas, limitaciones, recursos y criterios éticos que regulan su comportamiento.

Uno de los retos que enfrenta el sector financiero colombiano es garantizar confianza, seriedad y eficiencia en los servicios que ofrece. Para este fin, se hace indispensable no solo formular códigos de buen gobierno, sino también aplicarlos con efectividad para lograr coherencia entre lo que promulgan los códigos y el comportamiento de los agentes financieros. De esta forma se fortalece la participación del mercado público de valores a nivel internacional (Fernández, 2004; Cano et ál., 2004) y se contribuye a prevenir la ocurrencia de transgresiones financieras y las consecuencias negativas que deterioran la confianza en este tipo de mercado (Kalbers, 2009).

Surge entonces la necesidad de investigar sobre la relación existente entre la ética y el comportamiento de los agentes que intervienen en los mercados y servicios financieros, en especial en el mercado de valores, para:

- Conocer los principales comportamientos morales de los profesionales del mercado público de valores (PMV) que actúan en los mercados y servicios financieros.

- Establecer relaciones conceptuales y críticas entre los comportamientos morales de los PMV y las prácticas financieras.

- Brindar alternativas de acción, con miras a fortalecer la confianza entre los agentes de los mercados financieros y contribuir a la reducción de los costos de transacción que existen en dichos mercados.

Este artículo consta de seis partes: las tres primeras presentan una breve discusión teórica de los temas relacionados con la ética y la dinámica financiera; la cuarta parte describe la metodología aplicada; la quinta da a conocer los principales resultados y análisis de la investigación; y la sexta plantea algunas conclusiones.

Aproximación al concepto de ética

Podríamos decir que la ética es el arte de vivir bien en sociedad. Como arte, no admite dogmas y sus teorías no son un compendio de recetas para alcanzar el bien humano, sino que buscan, en esencia, un fin que va más allá de la materialización y que persigue el desarrollo integral de la persona como ser humano que convive con otros seres en el planeta. La ética es, pues, similar a la belleza, difícil de definir, pero fácil de identificar (Rugeles y Vásquez, 2004).

Sin embargo, esta afirmación se vuelve compleja, pues tanto el arte como el vivir bien tienen una significación amplia y difusa relacionada con lo sensorial, lo estético, lo intangible y lo subjetivo. Esto hace que la tarea de lograr el desarrollo integral de la persona como ser humano que convive con otros seres en el planeta se deba circunscribir a unos mínimos compartidos que una sociedad:

Debe transmitir, porque hemos aprendido al hilo de la historia que son principios, valores, actitudes y hábitos a los que no podemos renunciar sin renunciar a la vez a la propia humanidad. Si una moral semejante no puede responder a todas las aspiraciones que compondrían una "moral de máximos", sino que ha de conformarse con ser una "moral de mínimos" compartidos, es en definitiva el precio que ha de pagar por pretender ser transmitida a todos. (Cortina, 2000, pp. 17-18)

En la cita anterior vemos que Cortina propone una ética mínima que centra sus reflexiones en los seres humanos y busca unos consensos universales en torno a eso que nos es común a todos y que nos hace personas con un valor por sí mismas, es decir, dignas. Para ello, debemos tener un profundo conocimiento de lo humano en cuanto a las individualidades, los grupos sociales, las culturas y los contextos históricos, económicos y legales, puesto que al decir de Silva (2010, p. 139): "No hay ética sin humanismo, ni humanismo sin ética".

También podríamos decir que la ética o filosofía moral, es la parte de la filosofía que se encarga de reflexionar sobre los comportamientos morales del ser humano, con el objetivo de realizar valoraciones genéricas que puedan ser universalizables y que puedan guiar sus actuaciones. Para Tugendhat (1997), la ética se entiende como la reflexión filosófica acerca de la moral y, en consecuencia, es una parte de la filosofía como lo son la metafísica, la epistemología o la estética.

Ahora bien, la moral se refiere a un conjunto de normas comportamentales que rigen a una determinada colectividad o sociedad. Así, se usa este término para las valoraciones de la conducta de un individuo o un grupo social, lo cual lleva a que no exista una, sino diversas morales de acuerdo con los contextos históricos, sociales, culturales y ambientales, entre otros. Por ello, es importante que establezcamos una concepción mínima de la moral, que al decir de Rachels (2007) se refiere al esfuerzo de las personas para guiar su conducta por buenas razones, al tiempo que tienen en igual consideración los intereses de aquellos que serán afectados por sus acciones. Este mismo autor (p. 37) afirma que:

Eso nos da, entre otras cosas, una imagen de lo que significa ser un agente moral responsable. Tal agente es alguien que se preocupa imparcialmente por los intereses de cada uno de quienes se verán afectados por lo que hace; alguien que distingue cuidadosamente los hechos y examina sus implicaciones; alguien que acepta principios de conducta sólo después de analizarlos con cuidado para estar seguro de que son firmes; alguien que está dispuesto a "escuchar la razón", incluso cuando esto significa que tendrá que revisar sus convicciones previas y, finalmente, alguien que está dispuesto a actuar siguiendo los resultados de su deliberación.

La cita anterior es fundamental para los análisis del presente artículo y nos lleva a definir los comportamientos morales como las acciones que realiza un agente moral responsable, cuya evaluación es positiva, dado que aportan elementos para mejorar su calidad de vida y la de los demás. En ese proceso de evaluación participan personas a nivel individual o colectivo que tienen contacto directo o indirecto con quien está siendo evaluado (Argan-doña, 1996a; 1996b; Rodríguez, 2005). De igual manera, nos permite destacar algunos valores morales fundamentales que deben tener dichos agentes como honestidad, justicia, responsabilidad, respeto y solidaridad1.

Relaciones entre ética, economía y finanzas

En la economía intervienen algunas tesis que reclaman la presencia de la ética como parte fundamental del proceso de actuación del ser humano, pues el interrelacionarse con otros en búsqueda de objetivos materiales e inmateriales hace que por naturaleza la reflexión económico-financiera sea ética. Entre los economistas y filósofos que tratan este tema se encuentra Adam Smith, considerado como uno de los más importantes exponentes de la escuela de filosofía moral escocesa (Maclntyre, 1981). De la producción académica de Smith destacan dos obras que deben ser estudiadas a la par, si se quiere comprender su pensamiento de una manera integral. La primera es la Teoría de los sentimientos morales, obra que desde su publicación en 1759 ha tenido una influencia bastante notable en filosofía, política, sociología y economía (Sen, 2010). La segunda es la Riqueza de las naciones, publicada en 1776, obra que le dio el reconocimiento como fundador de la Economía. Smith pensaba la economía como una actividad capaz de generar felicidad, si se fundamentaba en el respeto por la omnipotencia del trabajo, la dignidad del trabajador y la libertad económica (Benegas, 1990). Sin embargo, esta libertad debía ser guiada por la prevalencia de las virtudes de la justicia y la beneficencia; amparada por la simpatía y controlada por el juicio del observador imparcial, que no es más que la voz de nuestra propia conciencia (Smith, 1997). Por ello, Smith proponía que los conflictos de interés derivados de la competencia económica se resolvieran autónomamente con el apoyo de la capacidad natural de simpatía y conforme a los dictámenes de la justicia, lo cual llevaría al bienestar social, a través de la búsqueda del propio interés en comunidad (de la Fuente y Gil de la Vega, 1995).

Otros economistas destacados, como Keynes y Marshall, han sido consecuentes en afirmar que la teoría económica no puede abstraerse de la dimensión ética, que las empresas aumentan sus ganancias no solo como producto del incremento de la demanda de sus productos y servicios, sino también como resultado del mejoramiento de los salarios de sus empleados. En este sentido, se considera que en el contexto empresarial, la ética permite reflexionar sobre la manera como se realizan las acciones y la función social de las organizaciones. Todo ello es un elemento determinante en el establecimiento de los contenidos éticos que direccionan el quehacer económico y financiero (Duska y Duska, 2003).

Por todo lo anterior, se afirma que el estudio de la economía y las finanzas sería incompleto si no se explicita el sistema de ideas, concepciones y todo aquello a lo que la sociedad confiere valor, es decir, lo que la sociedad considera bueno y que establece una aproximación entre la ética y las finanzas, toda vez que surgen disyuntivas éticas entre los desarrollos y aplicaciones de herramientas tecnológicas y lo que la ética permite hacer (Silvermintz, 2010). Ejemplo de lo anterior se evidencia cuando se evalúa la viabilidad financiera de un proyecto de inversión, a través de la tasa interna de retorno, herramienta técnica de gran utilidad, pero que deja por fuera otras variables que permiten verificar que dicha inversión también debe propender por el beneficio social (Parada, 2003). Por tanto, la ética brinda elementos que permiten valorar los beneficios o perjuicios que producen dichas aplicaciones y los resultados que se logran a través de ellas.

El propósito de la ética aplicada a la actividad financiera es, en consecuencia, proporcionar elementos de reflexión que orienten las actuaciones de las personas hacia la consecución del bien común, en un doble sentido: en primer lugar, prevenir la ocurrencia de aquellas conductas que lesionan a los diferentes grupos de interés (empleados, proveedores, consumidores, competidores, gobierno y comunidad, entre otros) de una empresa y, en segundo lugar, facilitar la contribución al bienestar social a través de prácticas socialmente responsables que atiendan en forma positiva las expectativas y necesidades que las actividades de la empresa ha generado en esos grupos de interés. Esto se complementa con los planteamientos de Adela Cortina (2002) sobre la dimensión pública de las éticas aplicadas:

Lo específico de cada ética aplicada, lo que le presta su peculiar idiosincrasia, son los bienes internos que persigue la actividad correspondiente, los principios de nivel medio que orientan moralmente la acción, los valores que es necesario alcanzar y las virtudes que importa cultivar para alcanzar los bienes internos. (p. 55)

Si se logra superar el mito según el cual ética, economía y finanzas son incompatibles, es posible romper paradigmas y buscar, desde una integración de las tres, su contribución a un desarrollo humano sostenible y equitativo. Economistas de la talla de Amartya Sen (2000a) y Bernardo Kliksberg (2002) defienden el impacto de la ética en la economía:

En América Latina, hay hoy una sed de ética. Vastos sectores confluyen en la necesidad de superar la escisión entre ética y economía que caracterizó las últimas décadas. Una economía orientada por la ética, no aparece como un simple sueño, sino como una exigencia histórica para lograr que la paradoja de la pobreza en medio de la riqueza pueda realmente superarse y construir un desarrollo pujante sustentable y equitativo. (Kliksberg, 2005, p.13)

Los mercados y servicios financieros y la ética

Los mercados y servicios financieros se caracterizan por su vulnerabilidad ante prácticas corruptas, posiciones desiguales de negociación y dificultades contractuales. Esta vulnerabilidad la ocasionan, entre otros factores, la presencia de múltiples conflictos de interés entre los agentes involucrados, asimetrías de información y manejo deshonesto de la información contable (Duska y Duska, 2003; Mellor et ál., 2006; Sánchez, 1999). La razón principal radica en que el recurso con que se está trabajando es el dinero y los títulos valores, materias ante las cuales la naturaleza humana es sensible, dada su capacidad de satisfacer necesidades materiales. Lo anterior lleva a que estos mercados y servicios estén urgidos de comportamientos éticos de sus agentes, de forma tal que se llegue a lo planteado por Sen (2000b): "... los trascendentales poderes del mecanismo del mercado han de complementarse con la creación de oportunidades sociales básicas para conseguir la equidad y la justicia social" (p. 179).

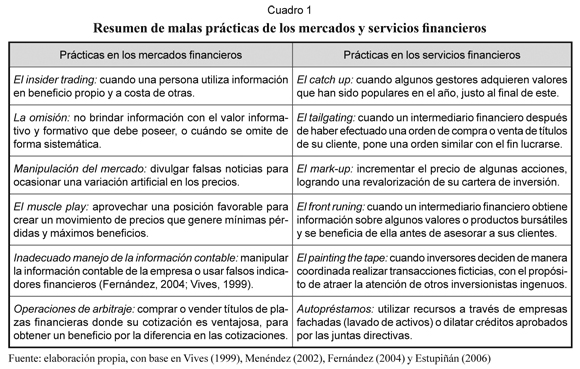

La fragilidad que se le atribuye a los mercados y servicios financieros ante las actuaciones previamente mencionadas, se manifiesta en los efectos que estas pueden producir sobre los grupos de interés y el mercado, entre los cuales se destaca la pérdida de confianza por parte de inversionistas y del público. Es el caso del mercado bursátil donde, con cierta frecuencia, se descubre la presencia de agentes financieros que llevan a cabo operaciones turbias, con el fin de favorecer a unos pocos y perjudicar a una gran cantidad de personas (cuadro 1). Esta pérdida de confianza, dificulta el buen funcionamiento y el desarrollo de un mercado financiero sólido (Rueda, 2002).

La búsqueda de enriquecimiento rápido, aunque en algunos casos puede catalogarse como justa o correcta, en otros puede hacerse a expensas de los sanos intereses de los afectados. Estos últimos casos se caracterizan por la realización de operaciones que técnicamente se consideran viables por la comunidad financiera, dado que no infringen la ley ni los principios y normas contables generalmente aceptados y logran ofrecer rendimientos a muy corto plazo (Melé, 1999; Parada, 2003), pero generan un deterioro de la economía productiva en aras de una búsqueda convulsionada de oportunidades financieras. Esto lleva al debilitamiento de las empresas al largo plazo, ya que su interés primordial deja de ser el uso de los factores productivos y se concentra en la especulación, lo cual conlleva mayores riesgos para los inversionistas y unos costos de transacción muy altos, debido a la manera como se cuantifican y gestionan dichos riesgos, circunstancias en las cuales pueden esconderse o maquillarse verdaderos delitos (Faus, 1999).

La proliferación de estos fenómenos a partir de 1980 ha ocasionado una avalancha de escándalos financieros, un déficit de confianza en los proveedores financieros, un aumento de los riesgos de inversión y, por tanto, un incremento en los costos de transacción. Todos estos efectos negativos contribuyen, en gran medida, a la crisis actual de los mercados financieros y justifican un tratamiento del tema desde la academia y, en especial, desde la ética (Hansen, 2009; Kalbers, 2009; CNN, 2010; Melé et ál., 2011).

En consecuencia, si retomamos lo dicho en el primer acápite del presente artículo y lo aplicamos a este caso específico, podemos acercarnos desde lo teórico a los comportamientos morales que deberían exhibir los PMV. Estos comportamientos se refieren a las acciones que realiza un agente moral responsable en su práctica profesional en los mercados y servicios financieros, cuya evaluación es positiva, dado que contribuyen a su bienestar, al de las otras personas involucradas y al de la sociedad en general. Dichos comportamientos están basados en valores morales fundamentales como honestidad, justicia, responsabilidad, respeto y solidaridad, pues según Cortina (2002, p. 48): "Si el ejercicio de la actividad profesional exige excelencia, entonces el derecho es insuficiente: es preciso forjar el 'éthos', el carácter de la actividad, que se forma con valores, principios y virtudes, no con el mero seguimiento de leyes". Precisamente los valores mencionados son el punto de partida para la metodología que explicaremos a continuación.

Aspectos metodológicos

Para la realización del presente estudio se optó por una investigación cualitativa y empírico-analítica que permitiera encontrar los comportamientos morales de los PMV más importantes para los inversionistas. Se buscó la interacción de teoría y práctica, en un proceso hipotético deductivo, donde los principales aportes teóricos se conjugaron con los resultados empíricos y estos, a su vez, enriquecieron la construcción teórica, puesto que el asunto objeto de estudio era de difícil acceso en la literatura. Igualmente, se buscó que los resultados del estudio se enfocaran en la búsqueda de un cambio individual y social, mediante la propuesta de estrategias de mejoramiento de las situaciones encontradas.

Para lograr lo anterior se recurrió a una técnica de la psicología organizacional conocida como escalas de evaluación ancladas en comportamientos (BARS, por sus siglas en inglés), la cual fue propuesta por Smith y Kendall (1963) y se basa en la técnica de los incidentes críticos (Flanagan, 1954). Con las BARS se busca obtener información del comportamiento humano sin sacrificar su significado, reduciendo los niveles de subjetividad propios de las investigaciones comportamentales. Esta técnica fue y ha sido de gran utilidad para las investigaciones en psicología organizacional en casi todos los países del mundo, pues permite ofrecer altos niveles de validez y confiabilidad (Rodríguez. 2005).

La población objeto de estudio la conformaron los inversionistas de cuatro ciudades en Colombia: Pereira, Armenia, Manizales y Cali, así como gestores de las sociedades comisionistas de bolsa de las mismas ciudades. El estudio partió de la recopilación de información empírica sobre los comportamientos morales de los PMV en su desempeño profesional y al final volvió a ellas para contrastarlas con las prácticas de los mercados y servicios financieros. Con la ayuda de la técnica BARS se logró recolectar información de un número superior al promedio de los sujetos participantes en la investigación empírica en ética empresarial que. según Randall y Gibson (1990). es de 196 por estudio. Por un lado, 458 inversionistas y miembros de las sociedades comisionistas de bolsa respondieron una encuesta y, por otro, 15 académicos e investigadores colaboraron en determinadas etapas del proceso, amén de las 12 entrevistas semiestructuradas que se hicieron a expertos del mercado público de valores, con el fin de enriquecer la interpretación de los resultados de BARS.

Para determinar el tamaño de la muestra se tuvo en cuenta lo recomendado por algunos expertos en BARS. Por ejemplo, Flanagan (1954) recomienda que si la actividad que se va a estudiar es simple, se considera satisfactorio recoger 50 o 100 incidentes críticos, pero si se trata de una actividad compleja se requieren como mínimo 1000 incidentes2. En su análisis de los problemas prácticos de BARS, Morrison y Randell (1981) dicen que no hay un criterio claro a la hora de elegir el tamaño de la muestra, y que existe una relación no significativa entre el número de sujetos participantes, el número de dimensiones y el número de incidentes generados. Por tanto, el tamaño de la muestra depende mayoritariamente de la disponibilidad de participantes y los recursos disponibles para la investigación. Como una regla básica, podría afirmarse que entre mayor cantidad de incidentes pueda generarse, mayor será la posibilidad de obtener generalizaciones confiables para una población amplia.

Así, la presente investigación trabajó con muestreo no probabilístico y por conveniencia. Este muestreo se recomienda, pues permite elegir de manera precisa las personas objeto de indagación, las que en BARS se conocen como job knowledgeable people o personas expertas (Campbell et ál., 1973). El tamaño total de la muestra se direccionó buscando obtener los 1000 incidentes críticos mínimos que requiere esta técnica.

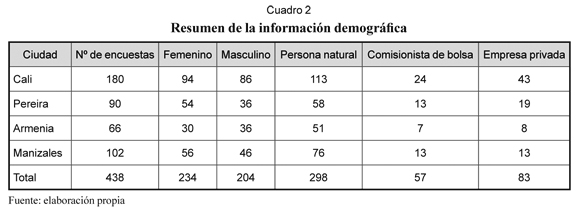

Información demográfica de los participantes

Se distribuyeron 900 cuestionarios y se obtuvo una tasa de respuesta de 48,67%. De los 438 inversionistas que participaron en el proceso, se recogieron 1654 incidentes críticos, superando el límite requerido por BARS. A continuación se muestran algunos datos demográficos (cuadro 2):

De los 438 inversionistas que diligenciaron el cuestionario, 53,4% son mujeres y 46,6% hombres. Entre los inversionistas que respondieron al cuestionario, 68% son inversionistas tradicionales o personas naturales que realizan inversiones a través de las sociedades comisionistas de bolsa; le siguen la empresa privada con un 19% y las sociedades comisionistas de bolsa con un 13%.

El mayor número de inversionistas (198) tienen edades entre 36 y 45 años (45,2%), 27,4% reportaron edades entre 26 y 35 años, 14,4% entre 46 y 50 años y el resto entre los demás rangos de edades. Asimismo, la mayoría hace poco tiempo inició la dinámica inversora, dado que el 58,2% (255) tiene una antigüedad de seis meses a tres años; 145 inversionistas llevan entre cuatro y seis años, 32 entre siete y nueve años y seis de 10 a 12 años en esta actividad.

Aplicación de la técnica BARS

Esta técnica se compone de siete etapas secuenciales que parten de una encuesta entregada a personas con amplio conocimiento y experiencia en los mercados y servicios financieros. La encuesta tiene una sola pregunta abierta que busca recolectar información sobre los comportamientos morales de los PMV. Dichos comportamientos, denominados incidentes críticos, se constituyen en la base del resto de las etapas de BARS, en las cuales se recurre al marco teórico generado en la investigación y a la participación de expertos en el tema de estudio. A continuación explicaremos cada una de las etapas de BARS y el proceso particular llevado a cabo.

Generación de incidentes críticos: a través de cuestionarios se recogen los comportamientos requeridos. Con ellos se elabora un listado y se eliminan los repetidos. Para la recolección de la información se aplicó un cuestionario abierto con el siguiente enunciado: Imagínese que se encuentra al frente de un profesional del mercado de valores. Elabore una lista de las acciones que lo caracterizan y que lo llevan a usted a catalogarlo como ético. Se recolectaron 1654 incidentes críticos; después de eliminar los repetidos quedaron 750.

Generación de dimensiones: de acuerdo con el marco teórico, hay cinco valores morales que caracterizan a un agente moral responsable, ellos son: honestidad, justicia, respeto, responsabilidad y solidaridad. En esta etapa se tomaron dichos valores y se ubicaron los 750 incidentes en el valor que más se asemejaba a cada uno. Una vez se ubicó cada incidente donde correspondía, se definió cada valor, tomando el nombre de dimensión.

Ubicación de incidentes: después de definir cada dimensión se revisa la ubicación de los incidentes. El propósito es crear o eliminar dimensiones. En esta etapa quedaron tres: honestidad, responsabilidad y justicia en el manejo de la información, las cuales se definen en el apartado 5.

Validación y reubicación de incidentes: con el fin de validar el proceso se recurre a un test de confiabilidad suministrado a cinco expertos externos, quienes ubican los incidentes en las dimensiones entregadas. Se utiliza un criterio de admisión de 60%, lo que significa que se seleccionan los incidentes donde tres o más pares coincidan al ubicarlos en una dimensión determinada. Una vez realizado este test quedaron 293 incidentes.

Evaluación de incidentes críticos: el propósito es calificar la importancia que tiene cada incidente. Para esto se solicita a 10 expertos que evalúen cada incidente de acuerdo con una escala determinada. Para el presente proyecto, la escala fue de 1 (comportamiento moral no importante) a 100 (comportamiento moral muy importante).

Análisis de consistencia: este proceso se hace con el fin de obtener menor variabilidad y, por tanto, menor ambigüedad en las evaluaciones anteriores. Para ello se trabajó con un rango de desviación estándar menor a 20, quedando un total de 179 incidentes.

Caracterización y jerarquía de las dimensiones: con el propósito de seleccionar los incidentes definitivos para el análisis de los resultados, se utiliza la regla de Pareto, que consiste en elegir el 20% de los incidentes más importantes, los cuales equivalen al 80% más representativo del estudio (Rodríguez, 2005). Se eligieron los 36 comportamientos con el promedio más alto, es decir, aquellos que fueron mejor calificados por parte de los evaluadores.

Resultados y análisis

El marco teórico nos mostró que nuestra búsqueda debía concentrarse en los comportamientos de un agente moral responsable, agrupados en los siguientes valores: honestidad, justicia, responsabilidad, respeto y solidaridad. Del proceso empírico centrado en la técnica BARS (descrito en el cuadro 2) obtuvimos tres dimensiones, correspondientes a los valores morales: honestidad, responsabilidad y justicia. Igualmente. obtuvimos los 36 comportamientos morales mejor evaluados por los participantes. A continuación presentamos algunos aspectos conceptuales de dichas dimensiones, la distribución de los 36 comportamientos mejor evaluados en cada dimensión y una comparación entre los resultados empíricos y las malas prácticas en los mercados y servicios financieros.

Honestidad

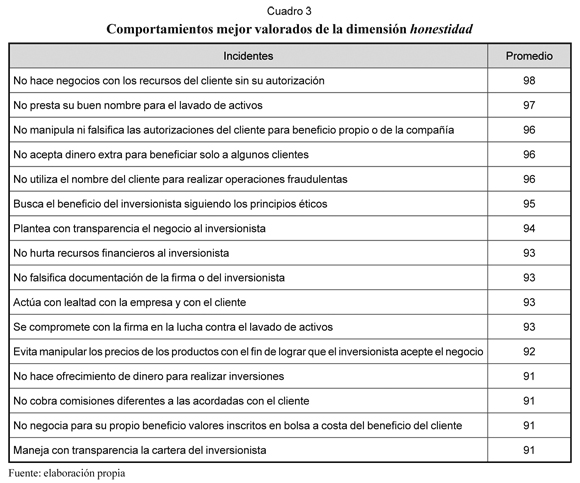

Hace referencia a la decisión de actuar conforme a la verdad; de allí que se considere honesto a quien habla y actúa de acuerdo con lo que considera correcto y sus acciones se caracterizan por ser objetivas y auténticas, lo que inspira confianza en sí mismo y a su alrededor. Sin embargo, esta dimensión no solo se refiere a ser diáfano o franco en la manera de actuar. también significa proceder con coherencia entre lo que se piensa. se dice y se hace. Esto no depende exclusivamente de la manera como las personas la asuman o de los acuerdos, en ocasiones acomodados, a los que se lleguen.

La honestidad es uno de los valores más importantes en el comportamiento ético profesional, como lo han encontrado otras investigaciones que han utilizado un diseño metodológico similar (Rodríguez. 2006; Rodríguez y Bustamante. 2008). dado que a través de él se genera credibilidad y confianza, elemento esencial en el establecimiento de compromisos y celebración de acuerdos. En el presente proyecto esta es la dimensión que reportó el mejor índice combinado de significancia (teniendo en cuenta la frecuencia y el promedio).

La alta importancia de la dimensión honestidad puede explicarse por la crisis financiera actual y sus repercusiones mundiales (Cavaliere et ál., 2010). Los incidentes críticos que aparecen en la tabla 3 se pueden interpretar no tanto como que los PMV tengan este tipo de comportamientos, sino, principalmente, como que los encuestados desean ver dichas conductas en ellos. Llama la atención que en esta dimensión se encuentran los dos comportamientos mejor valorados: No hace negocios con los recursos del cliente sin su autorización y no presta su buen nombre para el lavado de activos; lo cual da bases para proponer alternativas que contribuyan a fortalecer el comportamiento moral de los PMV, como se explicitará en las conclusiones.

Los comportamientos del cuadro 3 se relacionan de manera inversa con algunas de las prácticas no éticas de los mercados y servicios financieros reseñadas en la revisión teórica (ver cuadro 1), específicamente con el muscle play, las operaciones de arbitraje, el catch-up, el tailgating, el mark-up, el painting the tape y los autopréstamos. Esto refuerza la interpretación de los resultados en lo referente a que expresan los comportamientos que los inversionistas desean ver en el ejercicio cotidiano de la labor de los PMV.

Responsabilidad

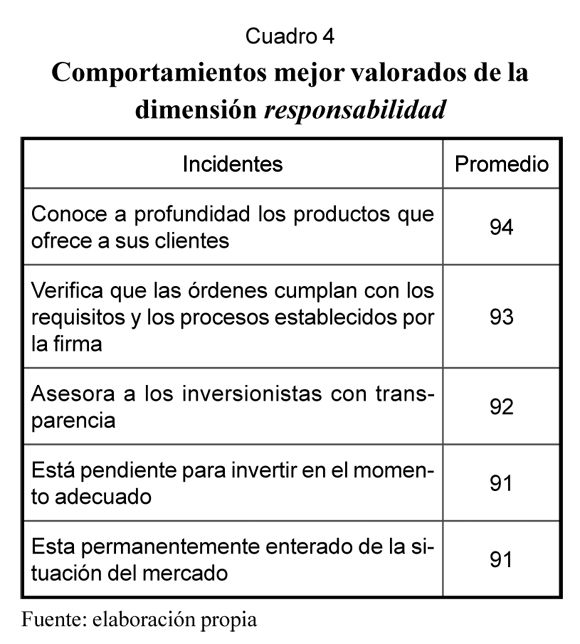

Es la capacidad que posee todo ser humano de prever y responder por las consecuencias de sus actos, los cuales se espera que hayan sido decididos bajo criterios de libertad y autonomía. Esto lleva a toda persona natural o jurídica a ser proactiva y asumir de manera voluntaria los efectos que tienen sus actuaciones ante la sociedad, no solo desde el ámbito legal, sino también desde la condición humana y del medio ambiente. Asimismo, se puede definir como la relación de causalidad que existe entre el agente que ejecuta la acción y la acción misma. En este sentido, se afirma que una persona es responsable de sus actos, siempre y cuando no existan circunstancias que le impidan ejercer su capacidad general de responder por sus actuaciones.

Como se ilustra en el cuadro 4, en esta dimensión se han reunido los incidentes que muestran la forma en que el PMV responde por los compromisos asumidos con el inversionista y con la firma comisionista. Estos tienen que ver con su cualificación, el conocimiento que posee del mercado financiero, la manera como aprovecha sus competencias para prestar un buen servicio, el cumplimiento de los parámetros institucionales en la ejecución de las órdenes, la actualización en el manejo de las herramientas técnicas y financieras y la capacidad para asumir las consecuencias de sus actuaciones.

Según el cuadro 4, se podría hablar de un concepto de responsabilidad integral del PMV que tiene en cuenta la complejidad de su praxis y responde a la variedad de factores que intervienen en ella. desde su ética profesional. Por ello, está presente a lo largo del proceso de toma de decisiones y requiere el principio de que no todo lo que se puede hacer, se debe hacer y, el primer principio de la razón práctica: buscar y hacer el bien y evitar el mal (Guillén. 2006). Por ello. el PMV, como agente moral responsable, debe involucrar en su quehacer el concepto de responsabilidad integral. para que no caiga en malas prácticas como las citadas en el cuadro 1.

Desde esta responsabilidad integral se establecen los pilares que permiten la construcción de una ética profesional del PMV. Esta ética le brindará elementos axiológicos para reflexionar sobre el cumplimiento de las normas y su capacidad para aplicar valores morales que lleven a resolver problemas que surgen en la intervención y la regulación interna de su quehacer, ya que como se relató en la discusión teórica, los PMV que toman decisiones pueden ser fácilmente instrumentalizados por los otros agentes que participan en los mercados y servicios financieros.

Justicia en el manejo de la información

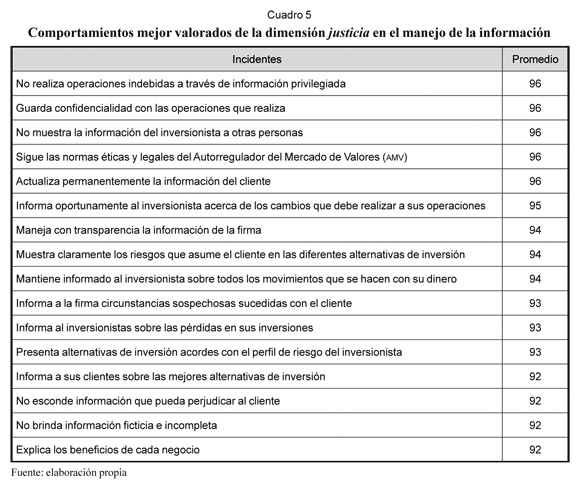

La justicia significa actuar con base en la ley, la lógica y la imparcialidad, con el fin de dar a cada cual lo que le corresponde desde un punto de vista racional y legal. La justicia en el manejo de la información se refiere a la actitud que deben asumir las personas ante la información que poseen, a la forma como acceden a ella, a la utilización que le dan y a los resultados que se logran, ya sea para sí mismos, o para una colectividad. De allí que existan manuales y leyes que regulan el manejo de la información en diversos ámbitos profesionales. En Colombia, es el caso de la Ley 1266 de 2008, la cual dicta disposiciones generales y de regulación en cuanto al manejo de la información contenida en las bases de datos personales, en especial la financiera, crediticia, comercial, de servicios y la proveniente de terceros países. En esta dimensión se ubican aquellos comportamientos que muestran la forma como el PMV maneja la información de la firma, del mercado y del inversionista (cuadro 5).

Los comportamientos descritos en el cuadro 5 muestran el interés de los participantes porque los PMV no caigan en malas prácticas como las descritas en la revisión bibliográfica (ver cuadro 1), específicamente el insider trading, la omisión, la manipulación del mercado, el inadecuado manejo de la información contable y el front runing; es decir, se requiere que los PMV utilicen de una forma justa la información privilegiada que poseen, en virtud de la profesión que desempeñan.

Como se observa en las tres dimensiones, los comportamientos contemplados apuntan a la necesidad que existe de enfrentar de manera enérgica, desde todo contexto, aquellos actos que atentan contra los intereses no solo del inversionista, sino también de la sociedad en general. Al respecto, se traen a colación algunos de los escándalos financieros sucedidos a nivel mundial, tales como Enron, Banesto, Ibercorp, Tyco, Arthur Anderson, WorldCom y Lehman Brothers (Argandoña, 1998; Cano et ál., 2004; Parada, 2003; Confecámaras, 2002; Bris, 2010), así como la crisis financiera ocurrida en Colombia en 1998 y la reciente crisis financiera a nivel mundial, de la cual se están viviendo todavía las consecuencias económicas y sociales negativas (Reinstein et ál., 2006; Mazumder & Ahmad, 2010).

Resultados empíricos versus malas prácticas de los mercados y servicios financieros

Como se planteó en la discusión teórica, a través de las malas prácticas de los mercados y servicios financieros se busca obtener un beneficio económico a corto plazo basado más en actividades especulativas que en un trabajo honesto, responsable y justo. Aquí prevalece el afán desmedido por acceder a grandes oportunidades financieras, que lleva a la pérdida de interés por la obtención de rendimientos a través del uso de los factores productivos. Como consecuencia, se genera un mayor nivel de riesgo para los inversionistas y unos costos de transacción muy altos.

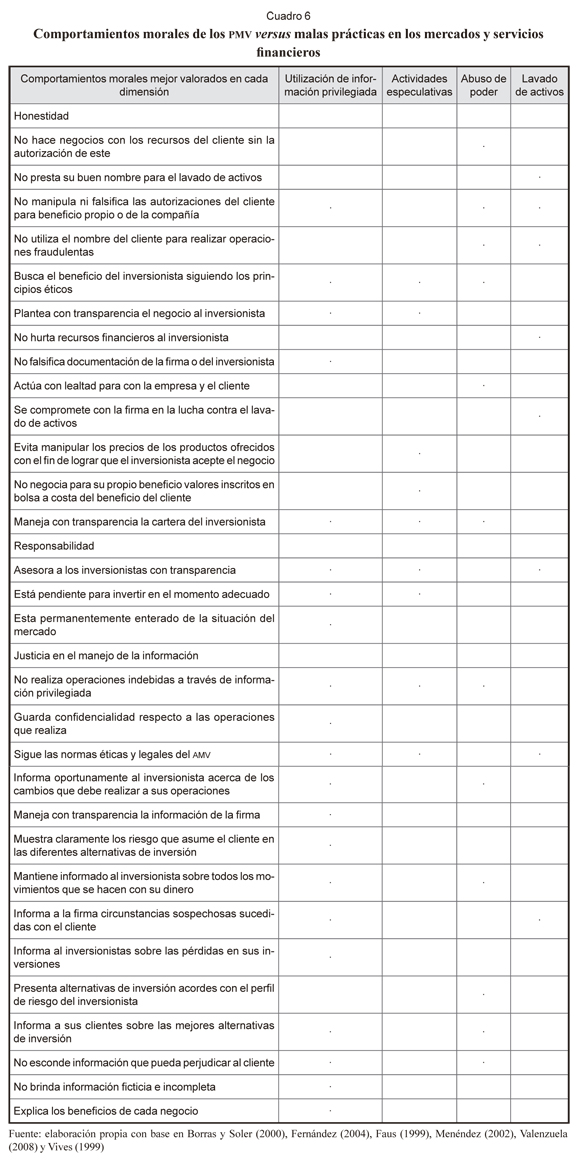

Infortunadamente, esto desemboca en el ejercicio de algunas actuaciones que técnicamente han sido aceptadas y practicadas, e incluso promovidas en la academia y en seminarios de finanzas y economía, con el fin de que los inversionistas alcancen sus expectativas financieras, pero sin importar el costo económico y social que ellas conllevan (Cavaliere et ál., 2010) y la pérdida de confianza y descrédito que ocasionan para los PMV. Algunas de ellas se relacionan en el cuadro 6, donde se establece una relación con algunos resultados de la presente investigación.

Al contrastar las malas prácticas que se realizan en los mercados y servicios financieros con los comportamientos morales identificados por los inversionistas, se puede constatar que las acciones donde se reporta un mayor número de comportamientos son las relacionadas con la utilización de información privilegiada, actividades especulativas y abuso de poder. Esto significa que para el inversionista es imprescindible que la información brindada por el PMV sea veraz, completa, útil, oportuna y verificable en lo que respecta a la situación del mercado, a las condiciones y requisitos de negociación, a los riesgos y beneficios que otorgan las alternativas de inversión y al estado real de su portafolio de inversión. Igualmente, el inversionista espera que el PMV no lo utilice como medio para sus propios fines, es decir, que no incurra en algunas de las actividades descritas en el cuadro 1.

De igual forma, tanto el inversionista como la sociedad comisionista de bolsa exigen que el PMV guarde total confidencialidad con la información personal, institucional y financiera de cada uno de sus clientes. Además, el cliente confía en que el PMV no realice operaciones indebidas a través de la información privilegiada y que cumpla con las normas éticas y legales exigidas por el AMV y por la firma comisionista.

Referente al lavado de activos, se puede identificar un menor número de comportamientos, lo cual puede suceder por la falta de un conocimiento más profundo por parte de los inversionistas sobre los productos y operaciones financieras que ofrece el mercado y sobre las actuaciones que en determinados momentos debe llevar a cabo el PMV, ya sea para cumplir con las expectativas financieras del cliente o para rotar la cartera que tiene a cargo y satisfacer las cuotas exigidas por la sociedad comisionista de bolsa, dado que de esta depende su nivel salarial.

Adicionalmente a lo anterior, también puede suceder que aunque los inversionistas estén al tanto de los movimientos que realiza el PMV con sus recursos, no posean los elementos axiológicos suficientes para relacionar sus actuaciones con la dimensión ética o no le den suficiente importancia al comportamiento moral. Esto se debe a que. en la medida en que estas acciones les permitan lograr sus objetivos financieros. no les interesa someterlas a una valoración ética; es más, para muchos de ellos esto significaría dejar de obtener la rentabilidad que están percibiendo. En consecuencia. es necesario que las medidas que se tomen para fortalecer los comportamientos morales de los PMV no solo los incluyan a ellos, sino también a los inversionistas y a los miembros de los entes reguladores.

Los resultados del análisis de los 36 comportamientos morales que más valoran los inversionistas de los PMV en Pereira, Armenia, Manizales y Cali muestran el énfasis dado a los asuntos éticos que tienen que ver con el nivel individual de comportamiento (a expensas de los niveles grupal, organizacional y social). Este resultado indica que para fortalecer el desempeño ético de los mercados y servicios financieros es menester sensibilizar a quienes lo conforman respecto a las consecuencias de los fallos éticos, en especial, a quienes tienen en sus manos decisiones, como son los inversionistas y los reguladores. También. implica que se deben hacer esfuerzos simultáneos en los niveles grupal, organizacional y social. si se quiere lograr un desarrollo ético armónico.

Lo anterior lleva a reflexionar sobre la importancia de generar estrategias que motiven la participación de los diferentes grupos de interés en el diseño, puesta en marcha y evaluación de procedimientos o instrumentos de gestión. que contribuyan a la institucionalización de políticas formales de ética en la empresa. De esta forma. según García-Marzá (2010). se logra un equilibrio de intereses. donde cada uno de los grupos de interés cumple con el contrato moral que adquirió con la sociedad, al permitirle permanecer en el mercado y lograr sus expectativas financieras y de bienestar social.

Conclusiones

La aplicación de la técnica BARS en la investigación en ética financiera constituye una innovación metodológica y se espera que contribuya al estudio de los problemas involucrados en un campo tan sensitivo. En especial, esta técnica permite combinar la reflexión teórica con el trabajo empírico. en donde se logra la participación de los directamente involucrados para la generación de la información a partir de la cual se construyen los resultados. De igual manera, se involucra a expertos en temas relacionados con la ética y las finanzas para el tratamiento de dicha información, la obtención de las dimensiones que agrupan a los comportamientos morales de los PMV y la evaluación de estos. De esta forma. se llega a resultados válidos y confiables que provienen tanto de la teoría como de una muestra conocedora del tópico de investigación (job knowledgeablepeople).

Asimismo, el modelo metodológico utilizado puede ser una herramienta útil para investigar otros tópicos elusivos en la ciencia administrativa, donde la información teórica es insuficiente y. por tanto. se requiere acudir a fuentes empíricas. Esto ya se ha hecho en investigaciones relacionadas con la medición del desempeño laboral (Bailey, 1983), la evaluación del potencial gerencial (Gulli-ford, 1991), la elaboración de códigos éticos (Rodríguez y Díaz. 2004) y la ética gerencial (Rodríguez y Bustamante. 2008).

Los resultados que se discutieron en el artículo solo corresponden a las respuestas de inversionistas en cuatro ciudades colombianas, por lo que no pueden generalizarse a todo el país. Sin embargo, futuras líneas de investigación pueden replicar la metodología en otras ciudades colombianas y en otros países, de tal manera que se puedan proponer unas dimensiones y comportamientos generalizables que sean de utilidad para las sociedades comisionistas de bolsa, los inversionistas, los entes reguladores y los PMV. Por ejemplo, se pueden introducir programas de formación en ética que inicien en la honestidad, pues fue esta la dimensión que obtuvo la mayor importancia en este estudio; luego pueden continuar con responsabilidad y. finalmente. con justicia en el manejo de la información. Aunque esta última dimensión ocupó el segundo lugar de importancia, se sugiere dejarla como última acción ya que se fundamenta en las dos dimensiones anteriores. También pueden usarse estos comportamientos y dimensiones para establecer requerimientos éticos en los procesos de selección, evaluación del desempeño, diseño de cargos y sistemas de compensación de dichas sociedades.

Los resultados también muestran cómo a través de prácticas financieras éticamente sanas, se contribuye al mejoramiento de las condiciones para el desarrollo de la sociedad (Ferguson et ál., 2011). Lo anterior, debido a que se puede evitar o disminuir la ocurrencia de sucesos como los que se presentan constantemente en diversos rincones del mundo (Kalbers, 2009), donde no solo existen transgresiones a los principios éticos y a las normas contables, sino también a la regulación existente. Adicionalmente, porque el comportamiento ético contribuye a la generación de confianza y esta se constituye en elemento fundamental para el logro de los objetivos organizacionales, pues a medida que la confianza crece mejora el clima laboral, aumenta la motivación y la lealtad hacia las organizaciones, se reducen los costos de transacción y se construye sociedad. Empero, más que imponer reglas o códigos de buen gobierno, se requieren procesos de construcción colectiva que permitan explicitar el conjunto de valores que comparten los miembros de una organización y facilitar compromisos éticos en torno a ellos (Einar, 2010). El cómo hacerlo se constituye en otra importante línea de investigación futura.

Las prácticas señaladas llevan a reflexionar acerca del interés que motiva al ser humano cuando se enfrenta a determinadas situaciones que lo empujan a actuar en contra de sus propios principios. De allí que no obstante los mecanismos de regulación y control existentes, se den casos de transgresión de la ética y vulneración de las normas por parte de algunos PMV. En consecuencia, es necesario que cada sociedad comisionista de bolsa oriente su quehacer, más hacia el beneficio colectivo que hacia los intereses particulares, revistiendo aquí gran importancia la presencia de los códigos de buen gobierno y la generación de algunas alternativas que lleven a mejorar su aplicabilidad como la formación en valores éticos (Rodríguez, 2008), las auditorías éticas (Rodríguez et ál., 2006), la selección de PMV con perfil ético y la inclusión de incentivos al comportamiento ético (Salazar y Rodríguez, 2010).

Finalmente, para responder a la pregunta ¿cuáles son las relaciones entre la ética y los PMV?, diremos que estas relaciones son directas y diversas. En primer lugar, la ética aplicada a la actividad de los PMV permite mejorar las prácticas y servir de guía para la acción. En segundo lugar, la ética ayuda al PMV a ser un agente moral responsable, fundamentando su comportamiento en dimensiones como la honestidad, la responsabilidad y la justicia en el manejo de la información. En tercer lugar, un PMV orientado por la ética no solo generará confianza en su actuar, sino que también contribuirá a que los mercados financieros y, en general, la actividad financiera se fortalezca en aquello que no es negociable, pues es lo más importante, lo categórico, es decir, lo humano.

Notas al pie de página

1El lector puede recurrir a Rodríguez (2008) y Rodríguez y Bustamante (2008) para conocer más sobre cada uno de estos valores y la forma como emergen para catalogar a un agente moral responsable.

2Un incidente crítico es "toda actividad humana observable que sea suficientemente completa en sí misma, para permitir que se realicen inferencias y predicciones acerca de la persona que está desempeñando la actividad" (Flanagan, 1954, p. 327).

Lista de referencias

1. Argandoña, A. (1996a). ¿Qué es lo que diferencia a una empresa ética? Ponencia presentada en el seminario Ética y empresa: rentabilidad económica de los comportamientos éticos para la empresa. Barcelona: España. [ Links ]

2. Argandoña, A. (1996b). La economía y la teoría de la acción humana. Documento de investigación. Barcelona: Universidad de Navarra, División de Investigación IESE. [ Links ]

3. Argandoña, A. (1998). La teoría de los stakeholders y el bien común. Documento de investigación n° 355. Barcelona: Universidad de Navarra. Recuperado el 10 de enero del 2011 de http://www.iese.edu/research/pdfs/DI-0355.pdf (julio del 2009). [ Links ]

4. Bailey, C. T. (1983). The measurement of job performance. Aldershot: Gower. [ Links ]

5. Benegas, A. (1990). Adam Smith: a doscientos años de su muerte. Revista Libertas. Recuperado el 10 de febrero del 2011 de http://www.eseade.edu.ar/servicios/Libertas/32_3_BenegasLynch.pdf [ Links ]

6. Borras, M., y Soler, J. (2000). Práctica de la gestión patrimonial. Institut d'Estudis Financers. Barcelona: Programa en Gestión de Patrimonios, Unidad didáctica VIII. [ Links ]

7. Bris, A. (2010). El caso de Lehman Brothers: una falla de dirección corporativa. Recuperado el 15 de mayo del 2011 de http://www.americaeconomia.com/analisis-opinion/el-caso-lehman-brothers-una-falla-de-direccion-corporativa (agosto del 2010). [ Links ]

8. Campbell, J. P., Dunnette, M. D., Arvey, R. D., y Hellervik, L. V. (1973). The development and evaluation of behaviorally based rating scales. Journal of Applied Psychology, 57, 15-25. [ Links ]

9. Cano, A. M., Ordóñez, C. I., y Hoyos, A. S. (2004). El gobierno corporativo y su influencia en el ambiente económico colombiano. Observatorio de la Economía Latinoamericana, n° 33. Recuperado el 15 de marzo del 2011 de www.eumed.net/cursecon/ecolat.co/ (mayo del 2007). [ Links ]

10. Cavaliere, F. J., Mulvaney, T. P., y Swerdlow M. R. (2010). Teaching business ethics after the financial meltdown: is it time for ethics with a sermon? Education, 131 (1), 3-7. [ Links ]

11. CNN (2010). ¿Quién mató a Lehman Brothers? Recuperado el 20 de enero del 2011 de http://www.cnnexpansion.com/negocios/2010/03/12/cnnexpansion-crisis-financiera-2008-eu (junio del 2010). [ Links ]

12. Confecámaras (2002). Corporate governance program for Colombia. Recuperado el 2 de marzo del 2011 de www.cipe.org/regional/lac/pdf/boletín25Colombia (marzo del 2008). [ Links ]

13. Cortina, A. (2000). Ética mínima. Introducción a la filosofía práctica (6a ed.). Madrid: Tecnos. [ Links ]

14. Cortina, A. (2002). La dimensión pública de las éticas aplicadas. Revista Iberoamericana de Educación, 29, 45-64. [ Links ]

15. De la Fuente, L., y de la Vega, G. (1995). ¿Hay contradicción entre la teoría de los sentimientos morales y la riqueza de las naciones? Recuperado el 10 de febrero del 2012 de http://www.riesgoycontrol.net/documentos/Smith_delaFuente.pdf. [ Links ]

16. Duska, R. F., y Duska, B. S. (2003). Accounting ethics. Malden, Mass: Blackwell Publishing. [ Links ]

17. Einar, A. (2010). Values in professional practice: Towards a critical reflective methodology. Journal of Business Ethics, 97 (3), 461-472. [ Links ]

18. Estupiñán, R. (2006). Control interno y fraudes con base en los ciclos transaccionales. Análisis de caso I y II. Bogotá: Ecoe Ediciones. [ Links ]

19. Faus, J. (1999). Ética en las operaciones y en las políticas financieras de las empresas. En: D. Melé (Ed.). Ética en la actividad financiera. VI coloquio de ética empresarial y económica (2a ed., pp. 121-134). Pamplona: Eunsa. [ Links ]

20. Ferguson, J. L., Scholder, P., Herrera, G. (2011). Suspicion and perceptions of price fairness in times of crisis. Journal of Business Ethics, 98 (2), 331-349. [ Links ]

21. Fernández, J. L. (2004). Finanzas y ética. La dimensión moral de la actividad financiera y el gobierno corporativo. Madrid: Universidad Pontificia Comillas de Madrid. [ Links ]

22. Flanagan, J. C. (1954). The critical incident technique. Psychological Bulletin, 51, 327-358. [ Links ]

23. García-Marzá, D. (2010). ¿Intereses legítimos? Un enfoque discursivo de la ética empresarial. Ponencia presentada en el XVIII Congreso de EBEN España "Teoría Superior de Stakeholder". Bilbao, 23-25 de junio del 2010. Recuperado el 15 de abril del 2012 de http://www.eben-spain.org/docs/Papeles/XVIII/GarciaMarza.pdf [ Links ]

24. Guillén, M. (2006). Ética en las organizaciones. Construyendo confianza. Madrid: Pearson Educación S.A. [ Links ]

25. Gulliford, R. A. (1991). The role of personality in assessing management potential. Personnel Review, 20 (1), 25-31. [ Links ]

26. Hansen, L. L. (2009). Corporate financial crime: social diagnosis and crime. Journal of Financial Crime, 16 (1), 28-40. [ Links ]

27. Kalbers, L. P. (2009). Fraudulent financial reporting, corporate governance and ethics: 19872007. Review of Accounting and Finance, 8 (2), 187-209. [ Links ]

28. Kliksberg, B. (2002). Hacia una economía con rostro humano. Revista Venezolana de Gerencia, 7 (19), 481-488. [ Links ]

29. Kliksberg, B. (2005). Más ética más desarrollo. Buenos Aires: Temas Grupo Editorial. [ Links ]

30. MacIntyre, A. (1981). After virtue. A study on moral theory. Londres: Duckworth. [ Links ]

31. Mazumder, M. I., y Ahmad, N. (2010). Greed, financial innovation or laxity of regulation? A close look into the 2007-2009 financial crisis and stock market volatility. Studies on Economics and Finance, 27 (2), 110-134. [ Links ]

32. Melé, D. (1999). Ética en la actividad financiera. VI Coloquio de Ética Empresarial y Económica (2a ed.). Pamplona: Ediciones Universidad de Navarra. [ Links ]

33. Melé, D., Argandoña, A., Sánchez-Runde, C. (2011). Facing the crisis: Towards a new humanistic synthesis for business. Journal of Business Ethics, 99 (1), 1-4. [ Links ]

34. Mellor, R., Hettihewa, S., Batten, J. A. (2006). The relationship between firm management and the ethical practices of the firm: Australian evidence. The Journal of Corporate Citizenship, 6 (22), 27-37. [ Links ]

35. Menéndez, E. J. (2002). 500 Cuestiones resueltas sobre las bolsas de valores. Madrid: Díaz de Santos. [ Links ]

36. Morrison, C. T., y Randell, G. A. (1981). Problems in developing behaviorally anchored rating scales. Working Paper, Human Resources Research Group, Universidad de Bradford. [ Links ]

37. Parada, J. R. (2003). Finanzas: su dimensión ética. Barcelona: Ediciones Gestión 2000. [ Links ]

38. Rachels, J. (2007). Introducción a la filosofía moral. México D.F.: Fondo de Cultura Económica. [ Links ]

39. Randall, D. M., y Gibson, A. M. (1990). Methodology in business ethics research: A review and critical assessment. Journal of Business Ethics, 9, 457-471. [ Links ]

40. Reinstein, A., Moehrle, S. R., y Reynolds-Moehrle, J. (2006). Crime and punishment in the marketplace. Accountants and business executives repeating history. Managerial Auditing Journal, 21 (4), 420-435. [ Links ]

41. Rodríguez, M. P. (2005). Comportamiento ético gerencial. Manizales: Centro de Publicaciones Universidad Nacional de Colombia, Sede Manizales. [ Links ]

42. Rodríguez, M. P. (2006). Ética gerencial: comportamientos éticos que más valoran los empleados de sus gerentes en Colombia. Revista Universidad Eafit, 42 (143), 41-54. [ Links ]

43. Rodríguez, M. P. (2008). Formación gerencial en valores, conceptos y prácticas. Bogotá: Unibiblos. [ Links ]

44. Rodríguez, M. P., y Bustamante, U. (2008). Desarrollo de competencias para el comportamiento ético gerencial. Un enfoque de responsabilidad. Cuadernos de Administración, 21 (35), 205-228. [ Links ]

45. Rodríguez, M. P., Castaño, C. F., Osorio, V., Zuluaga, H. F., y Duque, V. (2006). La auditoría ética: herramienta para fortalecer la integridad del carácter organizacional. Innovar, Revista de Ciencias Administrativas y Sociales, 16 (27), 25-46. [ Links ]

46. Rodríguez, M. P., y Díaz, A. F. (2004). Códigos éticos: construcción colectiva del carácter organizacional. El caso de la Universidad Nacional de Colombia sede Manizales. Innovar, Revista de Ciencias Administrativas y Sociales, 24, 39-54. [ Links ]

47. Rueda, A. (2002). Para entender la bolsa. Financiamiento e inversión en el mercado de valores. México D.F.: Thomson Learning. [ Links ]

48. Rugeles, G., y Vásquez, J. (2004). Propuesta de metodología para la creación de códigos éticos en empresas del sector privado colombiano. Manizales: Universidad Nacional de Colombia. [ Links ]

49. Salazar, G. S., y Rodríguez, M. P. (2010). La dimensión ética y las finanzas. Revista Gestión y Región, 8, 117-155. [ Links ]

50. Sánchez, A. (1999). Apuntes sobre los conflictos de interés en los mercados de valores. En: D. Melé, Ética en la actividad financiera. VI Coloquio de Ética Empresarial y Económica (2a ed., pp. 161-175). Pamplona: Eunsa. [ Links ]

51. Sen, A. (2000a) ¿Qué impacto puede tener la ética? Trabajo presentado en el Seminario Internacional "Ética y Desarrollo". Banco Interamericano de Desarrollo. Recuperado el 23 de enero del 2012 de http://www.iadb.org/ETICA/Documen-tos/dc_sen_queimp.pdf [ Links ]

52. Sen, A. (2000b). Desarrollo como libertad. Madrid: Editorial Planeta. [ Links ]

53. Sen, A. (2010). Adam Smith y el mundo contemporáneo. Traducción de Raúl Meléndez Acuña. Razón Pública. Recuperado el 20 de enero del 2012 de http://razonpublica.com/index.php?option=com_content&view=article&id= 988:adam-smith-y-el-mundo-contemporo&ca tid=26:recomendados&Itemid=356 [ Links ]

54. Silva, J. M. (2010). ¿Humanismo o mercantilismo? En C. L. Padrón (ed.), Ensayos sobre problemas de ética en las organizaciones (pp. 131-144). México D.F.: Porrúa. [ Links ]

55. Silvermintz, D. (2010). How much is too much? An Aristotelian view of irrational exuberance. Yale Economics Review, 6 (1), 47-49. [ Links ]

56. Smith, A. (1997). La teoría de los sentimientos morales. Traducción de Carlos Rodríguez Braun. Madrid: Alianza Editorial. [ Links ]

57. Smith, P. C., y Kendall, L. M. (1963). Retranslation of expectations: an approach to the construction of unambiguous anchors for rating scales. Journal of Applied Psychology, 47, 149-155. [ Links ]

58. Tugendhat, E. (1997). Lecciones de ética. Barcelona: Gedisa. [ Links ]

59. Valenzuela, G. M. (2008). Experiencia del tribunal disciplinario del amy: conductas y decisiones. En: VII Congreso de Derecho Financiero, Santa Marta, 23 y 24 de octubre. Recuperado el 8 de octubre del 2011 de http://portal.asobancaria.com/portal/page/portal/Portal_Eventos_Aso-bancaria/Memorias%20VII%20derecho%20 financiero%202008 (septiembre 2009). [ Links ]

60. Vives, X. (1999). Información asimétrica y tráfico de información privilegiada en los mercados financieros. En: D. Melé, Ética en la actividad financiera. VI Coloquio de Ética Empresarial y Económica (2a ed., pp. 151-159). Pamplona: Eunsa. [ Links ]