Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.21 no.36 Bogotá Jan./June 2002

LIBERALIZACIÓN, CAMBIO ESTRUCTURAL Y CRECIMIENTO ECONÓMICO EN COLOMBIA

José Guillermo García I *

* Profesor de la.Escuela de Economía Universidad Nacional de Colombia.EI autor es Investigador y Director del Grupo de Investigación en Economía Internacional (GREI). E-mail: jggacia@bacata.usc.unal.edu.co Agradezco los comentarios y sugerencias de Philippe De Lombaerde y Beethoven Herrera. Dos versiones preliminares de este trabajo fueron presentadas en el marco de la conceptualización de la línea de investigación sobre "Globalización y su proceso en Colombia" en la Universidad Autónoma de Colombia, Bogotá, y en el IV Encuentro internacional de economistas sobre globalización y problemas del desarrollo, La Habana, Cuba. Este artículo se recibió el 4 de marzo de 2002 y fue aprobado en el Comité Editorial el16 de abril de 2002.

Resumen

Este trabajo presenta una aproximación al estudio de los cambios estructurales producidos por la reforma insti tucional de la mundialización en la economía colombiana. Del análisis se concluye que la dirección seguida por la dinámica estructural es contraria a los propósitos de internacionalización y fortalecimiento de la capacidad productiva que postula el modelo. Al tiempo que se fortalecen los sectores no transables y de intermediación en el mercado nacional, decaen los sectores de producción material. Se evidencia así, una creciente dificultad de la estructura productiva para reconstruir una base só lida de crecimiento económico de largo plazo.

Palabras clave: liberalización, cambio estructural, crecimiento económico.

Abstract

This article presents an approximation to the study of the structural changes resulting from the institutional reform of the globalization in the Colombian economy. From the analysis one concludes that the trend followed by structural dynamics is contrary to the purposes of internationalization and trengthening of the production capacity advanced by the modelo While non-tradable and intermediation sectors are strengthened in the local market, material production sectors are declining. A growing difficulty is thus evidenced in the production structure to reconstruct a solid economic-growth base in the long term.

Key words: Liberalization, structural change, economic growth.

INTRODUCCIÓN

El objeto de este documento es examinar algunas de las transformaciones estructurales que ha sufrido la economía colombiana, en respuesta al cambio institucional que ha tenido lugar en el país, como consecuencia de la aplicación del Consenso de Washington y el modelo neoliberal que promueve. Luego de señalar los fundamentos lógicos de las ideas que guían la reforma económica, se muestran los límites de los análisis convencionales y se ofrece una alternativa considerando los mecanismos de transformación estructural como factores explicativos de la crisis actual de la economía.

Este enfoque se desarrolla, examinando, por un lado, las experiencias de apertura que ha vivido la economía colombiana a comienzos de los años 1980 y en el decenio de 1990, y por otro, los procesos de cambio estructural asociados al modelo de apertura económica vigente. Los resultados de la transformación alcanzada, dejan planteados serios interrogantes sobre la capacidad del modelo neoliberal para abrir una nueva senda de crecimiento de largo plazo.

1. LA REFORMA ECONÓMICA: RETORNO AL PARADIGMA DEL MERCADO AUTO REGULADO

La economía colombiana entró en el proceso de globalizaáól1 en tres fases marcadas por la bonanza cafetera de los años 1970, por la crisis de la deuda de los años 1980, y finalmente, por el cambio institucional de las reformas económicas de mercado y de apertura en los años 1990. En la última fase se abre el camino al nuevo modelo de economía privada. Este modelo se basa en la disminución de las barreras que limitan la coordinación mercantil en la esfera interna y que separan el mercado nacional de las dinámicas de acumulación internacional. Así se regresa, en cierta forma, al modelo del capitalis mo clásico en el que la dinámica depende considerablemente de la internacionalización [Furtado 1998], pero esta vez en un mundo capitalista internacional e interregional claramente diferenciado y jerarquizado.

En el nuevo enfoque institucional el poder del Estado se debilita en favor de las empresas que se internacionalizan [Furtado 1998]. Los gobiernos abandonan las funciones de fomento directo del desarrollo productivo y de industrialización [Katz 1998], y fortalecen las funciones básicas de auspiciar la protección de los derechos de propiedad, de establecer reglas monetarias y salariales para que los precios reflejen las condiciones de productividad y de competencia en el mercado. Bajo esta racionalidad y dependiendo de su capacidad tinanciera, el Estado debe intervenir para crear externalidades de crecimiento con el objeto de moderar los factores de exclusión y asimetría para el funcionamiento del mercado.

Quienes sostienen este tipo de interpretación, aducen que los ajustes de la liberalización y estabilización del mercado constituyen condiciones previas necesarias para el retorno a una senda de crecimiento acelerado y estable [Echavarría 2000]. El efecto del ajuste estructural sobre el crecimiento, se presume, debe alcanzarse por vías complementarias, mejorando las condiciones de acumulación y crecimiento del mercado interno en el largo plazo, y fortaleciendo los patrones de inserción internacional de la economia, con base en los principios de las ventajas comparativas y las economías de escala.

2. REFORMA, ESTABILIZACIÓN Y FLUCTUACIONES: ALGUNOS HECHOS ESTILIZADOS

El proceso de adecuación detinitiva de la economía colombiana a la dinámica contemporánea de la mundialización económica se produce con la reforma económica de los años 1990, conocida como la apertura económica. Esta reforma es más profunda frente a la liberalización comercial temporal que vivió la econollúa colombiana en los primeros años de la década de 1980. En contraste con la experiencia anterior, la reforma económica de los noventa no alude solamente al comercio exterior, y no responde a la necesidad de contrarrestar un crecimiento excesivo de reservas internacionales. Lo que se busca es cambiar el modelo de desarrollo. Por esto, además de la liberalización comercial, se orienta a la liberalización de los mercados macroeconómicos de dinero, cambios, capital y trabajo.

La justicación conceptual se basa en los postulados del paradigma de la economía de mercado auto regulado como determinante principal del crecimiento y el bienestar [Echavarría 2000; Flórez 2001]. La promesa del cambio institucional es fundamentalista: desconoce las fallas e imperfecciones del lado del capital y supone que el mercado es, por si mismo, más eficaz como asignador de recursos y como conductor de la productividad económica.

En el marco de la apertura, las políticas económicas se orientan a crear las instituciones de la econonúa de mercado autorregulado y a fortalecer la interdependencia del mercado nacional con los mercados extranjeros [García 1995 ; 1999]. Al levantar los mecanismos institucionales que restringen la movilidad y la competencia en los mercados macroeconómicos y microeconómicos se induce la transformación drástica de los mercados laboral monetario, cambiario, de importaciones, de servicios públicos, de seguridad social y telecomunicaciones. De esta forma se acrecientan los espacios de negocio para la inversión privada nacional y extranjera en mercados no transables y en las especulaciones asociadas al proceso de mundialización de la economía [Echavarría 2000; Ocampo et al. 2000]. Otros temas que completan la agenda de reforma han sido: la política de desinflación del Banco de la República, la estabilización macroeconómica, el manejo ortodoxo del desequilibrio de las tinanzas públicas y la privatización de empresas estatales.

La forma como se introducen los cambios institucionales se ha traducido en una transición gradual de una fase expansiva de la econonúa, basada en la dinámica creada por los sectores transables, a otra de atonía, con predominiio de las actividades de intermediación, de servicios sociales y gobierno. El deterioro de la actividad en los sectores transables se transmite por los canales de la mesoeconomía a otros sectores hasta reflejarse en el aumento inquietante del desempleo. En tales condiciones, el dinamismo de los sectores que crecen en el proceso es insuficiente para compensar el efecto de destrucción de demanda, ventas y empleo de los sectores en ajuste.

2.1 La estabilización recesiva: Un enfoque alternativo

Los aspectos más problemáticos de la reforma son aquellos que sacritican la estructura productiva para dade preeminencia al mercado. El reforzamiento de los mecanismos de tinanciarización, como se muestra adelante, sella el deterioro del mercado interno y de las condiciones de crecimiento del sistema productivo nacional. El proceso de reacomodo a las nuevas reglas de juego, ha conducido la economía a una fase de debilitamiento que se extiende desde 1996 hasta el año 2001,1 Yse proyecta en una degradación mayor de las condiciones sociales del país.

La reforma estructural confluye en la creación de un escenario que hace recaer el ajuste de la apertura principalmente en el estancamiento de los sectores de producción material, transables y no transables, Los efectos adversos se acumulan internamente mediante el crecimiento sin control de los flujos de capital hacia el país, produciendo un efecto comparable al de enfermedad holandesa, esta vez inducido por una dinámica financiera de transformación de activos en gasto y no en inversión.

Esta situación resulta de la combinación del aumento de las reservas, determinado por los altos flujos de capital, con la supremacía de la política antiinflacionaria para la determinación del tipo de cambio, Así, el expediente para neutralizar el efecto monetario del incremento de las reservas es la apreciación de la moneda nacional. En el corto plazo, este resultado no es coherente con la estrategia de internacionalización y crecimiento basado en las exportaciones, por cuanto deteriora la competitividad de precios de la producción nacional [García 1999]

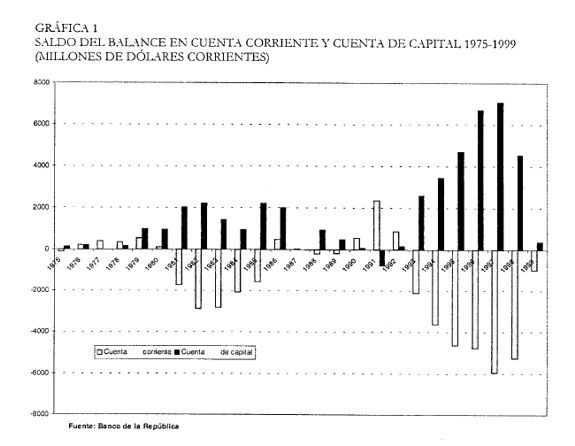

El proceso de revaluación se alimenta principalmente por los efectos producidos por la liberalización financiera de la balanza de pagos, que atrae flujos de capital por inversión extranjera directa, de cartera, endeudamiento privado y público. Las variables que han impedido que la revaluación resulte más gravosa para el aparato productivo han sido el déficit comercial y por servicios factoriales en cuenta corriente (Gráfica 1)

El encadenamiento de los efectos de la apertura en cuanto a los flujos de capital, puede apreciarse en varias dinámicas que confluyen en una presión al aumento de las reservas y a la expansión monetaria:

• Privatizaciones + apertura cambiaria ←Inversión Extranjera Directa ←Flujos de capital

• Nuevos sectores de inversión privada + apertura cambiaria ←Endeudamiento externo ←Flujos de capital

• Apertura al capital extranjero + apertura cambiaria ←Inversión extranjera directa ←Flujos de capital

• Apertura financiera y cambiaria ←Diferencial de tasas de paridad ← Inversiones de cartera ←Flujos de capital

• Déficit fiscal ←Endeudamiento externo ←flujos de capital

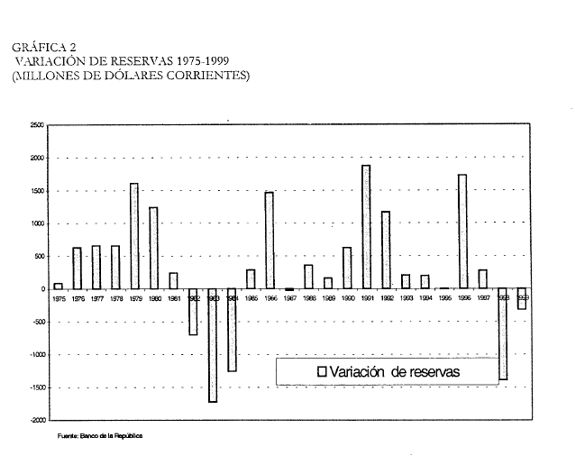

El efecto neto de los ingresos de capital en la balanza de pagos, al aumentar las reservas produce efectos monetarios sin contrapartidas en la balanza comercial y en la utilización de la capacidad productiva, Al contrario, se registran déficits comerciales sucesivos entre 1993 y 1998, financiados con ahorro externo,2 Lo anterior resulta en un aumento continuo de las reservas a un ritmo que supera el crecimiento de la producción y la infla- clan en el mercado interno (Gráfica 2). La respuesta de las autoridades monetarias para contener los efectos inflacionarios de esta dinámica de la balanza de pagos es finalmente la revaluación del tipo de cambio [Sarmlento 1996].

No hay que olvidar que el lenguaje básico que determina el comportamiento del mercado es el que define los precios. Considerando este postulado, cuando se producen cambios en el tipo de cambio real, ellos se manitlestan como un efecto masivo que altera los precios relativos y la relación de intercambio de los bienes y servicios de producción nacional frente al resto del mundo. De este modo, cuando el tipo de cambio se revalúa, no como respuesta al crecimiento de la producción y las exportaciones netas, sino como consecuencia de los flujos tlnancieros y de capital, el resultado es una distorsión monetaria de los precios y los términos de intercambio exteriores.3 Esta distorsión eleva el precio relativo de las exportaciones frente a los mercados externos y disminuye el precio relativo de las importaciones en el mercado doméstico, tal como ha ocurrido en el mercado colombiano durante el período de la apertura hasta 1998.

Los análisis que le atribuyen el deterioro del crecimiento a los problemas de ajuste macroeconómico asociados con los desequilibrios fiscal y de gasto privado [Echavarría 2000; Echeverry 1999] presentan un análisis ex-post, de equilibrio, centrado en los factores del balance presupuestal: ingresos, gastos y financiación. Estos análisis dejan de lado el influjo que tiene el cambio en los precios relativos sobre el comportamiento de la demanda interna, sobre la dinámica conjunta de la producción y el ingreso. Tal sesgo del análisis sobre los balances presupuestales ex-post, descuida las interacciones del flujo de la producción y de la demanda, terreno en el que se determina finalmente el proceso real de crecimiento [Kalecki 1954].

Si se toman en cuenta los procesos de formación de la demanda puede en contrarse otra explicación del camino hacia la depresión de 1999 y del actual proceso de estabilización recesiva. Este enfoque se basa en los efectos que la orientación del nuevo régimen de mercado ha producido en la estructura productiva, en los sectores transables [Sarmiento 1996], en las condiciones de inserción internacional y en la transformación estructural del mercado interno.

Esta lectura ofrece una visión alternativa para el análisis de la reforma y sus efectos en la economía colombiana. La investigación incorpora de manera explícita la incidencia de los choques externos en la creación y cambios de orientación de la demanda interna, contemplando su determinación por la productividad, por la distribución de la capacidad adquisitiva y por los mecanismos financieros internos y externos. En este enfoque, la producción no puede examinarse bajo una hipótesis ad boc de equilibrio, como lo hacen los enfoques macroeconómicos convencionales, sino que es necesario poner abiertamente en evidencia la determinación de la demanda como un proceso de interacciones macroeconómicas, mesoeconómicas y microeconómicas que configuran la estructura de la producción y de la demanda efectiva.

2.2 Reforma económica, autonomización financiera y crisis

Siguiendo la línea de abandonar las políticas activas de desarrollo, en el frente interno las reformas de mercado buscan aumentar la movilidad mercantil del dinero y de la fuerza de trabajo, reducir el campo económico de la intervención estatal y desarrollar un modelo de crecimiento centrado principalmente en la economía privada.

En el nuevo arreglo, el Estado tiende a abandonar las tareas de fomento directo del desarrollo económico y de la industrialización y conserva las funciones básicas de auspiciar la defensa del mercado y sus instituciones de protección, a la propiedad (régimen de exclusión del capital), al intercambio (régimen de contractualización) y a la movilidad (régimen de extensión del capital). Esto implica que las reformas comprenden la totalidad de los mercados, de bienes, de activos, de dinero y de trabajo, como complemento de la liberación de la balanza de pagos.

Esta perspectiva se aprecia en las reformas de mercado, que buscan ante todo dade mayor movilidad al capital y reducir los factores institucionales de diferenciación y segmentación de los mercados en mención, mediante un régimen de precios poco regulado, un régimen monetario y de crédito unificado y regido por el mercado, y un régimen salarial sin restricciones a la movilidad laboral y a los ajustes de mercado de los salarios. Se presume que en la medida que avanza la estabilización por el mercado, los precios se ajustan de acuerdo con las dinámicas de productividad y cambio técnico.

Con la reforma se delimita la función estatal del banco central básicamente a la protección de la moneda para garantizar la estabilidad monetaria y de precios, altiempo clueavanza ladesregulación delme~cado financiero. Para la liberalización del mercado monetano se argumento la necesldad de aumentar la competencia y de eliminar las rigideces en el mercado, mediante la reducción de los factores de dispersión de fuentes de financiación y de tasas de interés. Al eliminar la segmentación en el mercado financiero se buscaba que el sistema tuviera una mayor movilidad y competencia entre los agentes intermediarios. Esta lógica de la reforma financiera, condujo a la crisis financiera y acabó con el sistema UPAC, cuando, en el entorno recesivo de 1998, con la ayuda de la política monetaria, se desbordaron las tasas de mterés, Este fue uno de los factores que exacerbó la crisis en el sector de la construcción, junto con los demás sectores en dificultad, y que terminó hundiendo a toda la economía en la crisis general de 1999.

Los flujos de capital externo, en el marco de las nuevas políticas de mercado, fueron, junto con la política de reducción de la inflación, factores declslvos en la revaluación del tipo de cambio entre 1993 y 1998 [Sarrnlento 1996; García 1999; González 1999] y en los procesos internos de financiarización del gasto interno público y privado, Se creó así una nueva situación de "prosperidad a debe" [Flórez 2001, 47] con la particularidad ,que, esta. vez, no fue tan importante la incidencia del gasto en la acumulación de capital y en la ampliación de la capacidad productiva como en los años 1920. La .dinámica de financiarización del gasto se reflejó también en una expansión signiticativa del sector bancario del país,

Las dos dinámicas, de exceso de gasto sin financiación real y de revaluación confluyen en el crecimiento de la demanda de bienes importados y en la retracción de la demanda por la producción doméstica, Esta dinámica de la demanda repercute en la contracción de las ventas, de la producción, de las utilidades empresariales y de la inversión privada, La evolución contraccionista se hace ostensible también en la moderación de los ingresos fiscales, lo que conduce a la creación de nuevos tributos y a la reestructuración ,del aparato estatal para financiar el gasto creciente creado por la nueva constitución y el pago de la deuda. Estas diversas lógicas forman una red institucional y mesoeconómica que refuerza los factores recesivos,aumentando .los niveles de desempleo, el debilitamiento de la demanda .Y de la producción interna llevando, en últimas, las dificultades de pagos al sistema financiero.

En el campo laboral la reforma económica no avanzó en forma tan eviden:e en razón de la oposición del mundo sindical. Si bien, los cambios en el régimen laboral han aumentado el grado de movilidad laboral en el pís, todavía prevalecen aspectos que diferencian el mercado, por los mecamsmos de contractualización laboral, de protección del empleo y del régimen sindical. La incidencia de las reformas en el aparato productivo y la tendencia recesiva que ellas provocan después de 1995 deterioran considerablemente la capacidad de generación de empleo de la economía [Ocampo et al. 2000, Ramírez y Farfán 1999].

La crisis de generación de empleo responde a tres factores asociados al aumento de la competencia en los diferentes mercados. Primero, la competencia obliga a las empresas a realizar procesos de reconversión hacia tecnologías más intensivas en capital y a realizar procesos de reingeniería de las organizaciones y del empleo, La reforma laboral permite por lo tanto que las empresas puedan ajustar las plantas laborales a las nuevas prácticas industriales y organizativas. Segundo, el empleo que se destruye por los procesos de racionalización y por el cierre de las empresas que son desplazadas del mercado, no logra ser reemplazado en las actividades productivas y de servicios de los nuevos sectores de inversión, Tercero, el empleo en el sector público también se tiende a reducir ante las presiones por el aumento de la eticiencia en el gasto y los servicios que presta el Estado, a lo que se suman las exigencias de control al déticit presupuestal. De esta forma, la insuticiencia de creación de nuevos puestos de trabajo se amplía, tanto del lado público como privado, obligando al aumento de la informalidad y de otras formas precarias de inserción laboral.

La crisis puede así interpretarse como el resultado de un ciclo depresivo en el cual las políticas se vuelven procíclicas y alientan los elementos de la crisis. De tal suerte, la desaceleración y el desempleo se retroalimentan, mientras las exportaciones no alcanzan la fuerza expansiva necesaria para contrarrestar el ciclo recesivo que afecta a la demanda interna.

2.3 Revaluación financiera, enfermedad holandesa y crisis

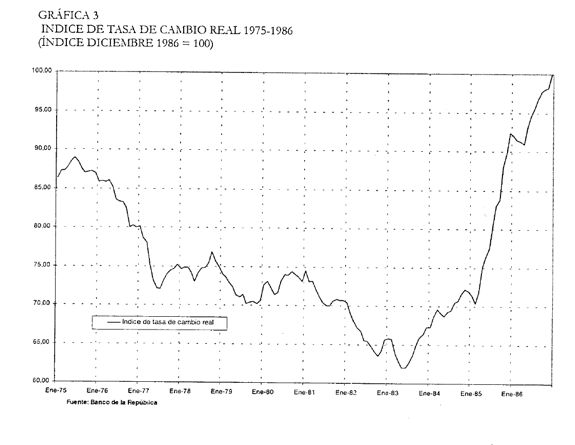

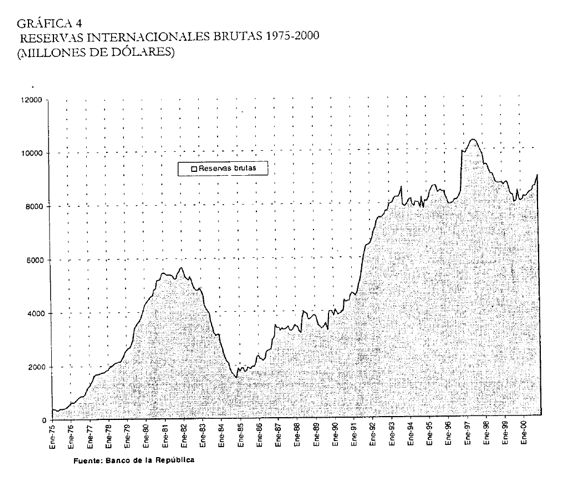

La reforma económica en Colombia comienza con los intentos por liberalizar el comercio exterior en la segunda mitad de los años 1970 [Ocampo y Villar1992],Se pueden distinguir dos etapas de apertura en el país,La primera, entre 1976 Y1983, fue esencialmente una apertura del comercio exterior y revaluación cambiaria (Grática 3), tuvo como base el crecimiento de las reservas internacionales (Gráfica 4),por la confluencia de los altos ingresos de las exportaciones de café y dc la economía de la droga con el superávit continuo que registró la cuenta de capital hasta 1980 (Gráfica 1). Este proceso se devuelve a partir de la recesión que vive el país en 1981-1983 que, ante la crisis de la deuda, impone el retorno a las políticas de devaluación y de protección del mercado interno. La economía entra así, en la segunda mitad de los años 1980, en una dinámica de expansión sustentada en el crecimiento del mercado interno y de las exportaciones.

La segunda etapa de apertura externa de! país comienza con un proceso pausado de desgravación arancelaria y de levantamiento de las barreras de la política comercial entre 1987 y 1989 [Ocampo y Villar 1992]. Un factor que facilita el proceso de apertura esta vez es, nuevamente, el aumento de las reservas explicado por el aumento de las exportaciones netas y por los ingresos de nuevos créditos externos. En 1991, año en que el tipo de cambio comienza a apreciarse, las reservas internacionales alcanzan la cifra de US$6,5OO millones.

En esta ocasión, la apertura no sólo se aplicó en el campo del comercio exterior, sino de manera más general en la totalidad de los flujos comerciales, financieros y de servicios de la balanza de pagos, abriendo el camíno a la autonomización financiera de la econonúa, mediante la integración del país a las dinámicas financieras internacionales.

De esta forma las reformas de los años 1991 y 1992, que liberaron la balanza de pagos en aspectos como el mercado de cambios y los flujos de capital o por inversión extranjera de corto y largo plazo y por endeudamiento privado, permiten que los ingresos de capital alcancen una incidencia determinante en la actividad económica general. Esta influencia se produce por dos efectos de secuencia que van:

i) de los flujos financieros externos, al incremento de las reservas, a la revaluación de la moneda, a la pérdida de competitividad interna y externa, hasta deteriorar las producciones transables, y

ii) de los flujos financieros externos, a la ampliación de recursos en el sector financiero, a la financiación creciente de gastos consumo privado y funcionamiento en e público con base demanda bienes importados que compiten con la producción interna.

contrariamente los diagnósticos técnicos centros oficiales privados investigación económica, el petróleo no fue factor causante distorsión cambiaria competitividad externa. sin embargo, sirvió pretexto para justificar las nuevas políticas apertura, ante perspectiva enfrentar nuevamente una situación enfermedad holandesa.

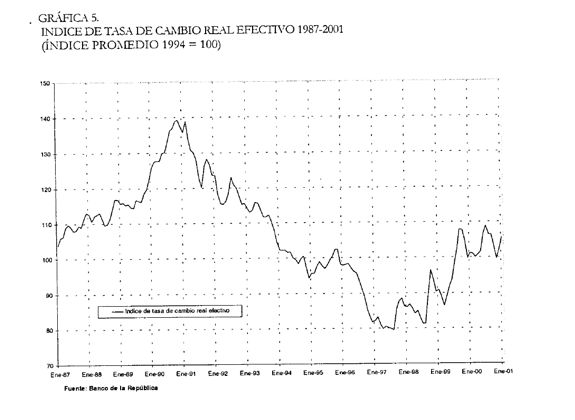

La forma como inciden las reformas se manifiesta,en primer lugar,en el crecimiento desmedido de nuevos flujos de capital por los conceptos de deuda privada y pública,de inversión extranjera directa y de cartera, dando resultado un fuerte aumento y un nivel elevado de las reservas internacionales desde 1993 hasta 1998 (Gráfica 4).Para contrarrestar el posible efecto de expansión monetaria,el Banco república,nuevamentwe detiene ritmo de devaluación nominal del peso, haciendo que se revalúe tipo cambio. (Gráfica 5).

El efecto prolongado producido por la revaluación del tipo de cambio entre 1992 1998, constituye un estímulo permanente en favor de las importaciones. Este de la relación de precios sumado a la apertura comercial, más que la de los años 1980, induce un crecimiento desproporcionado de las importaciones del 22.1% en promedio entre 1992 y 1997, frente a las exportaciones que apenas logran crecer a una tasa promedio anual del 8.4%.De esta forma,la competencia interna de las importaciones resulta favorecida por la distorción que producen los flujos de capital en lafijación del tipo de cambio. En estas circunstancias,se tiende a desplazar una porción de la producción nacional, ocasionando el detrimento progresivo de los sectores transables menos competitivos.

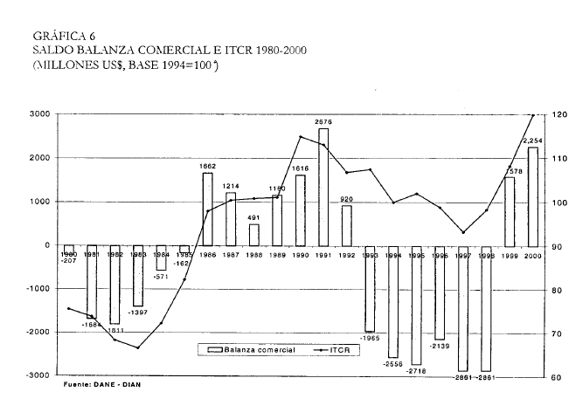

En el fondo, se produjo una situación que puede ser asimilada como de enfermedad holandesa, pero esta vez causada por la autonomización financiera y no por el choque externo de un sector de exportación.Los flujos de capital alcanzan tal magnitud que logran financiar un déficit comercial promedio de US$ -2,516.6 millones entre 1993 y 1998 ( Gráfica 6),y aun así sostener una tendencia al aumento de las reservas.En sentido estricto, la resultante de la distorción del tipo de cambi por los flujos financieros, ha actuado de manera similar a una competencia oligopólica desleal (o dumping cambiario a favor de las importaciones) frente a los swctores que han tenido que desaparecer del mercado por la caompetencia reflejada en el desplazamiento de la demanda hacia los bienes y servicios importación. (Gráfica 5 .)

En contraste con la primera mitad de losa;os 80 en el ciclo de los noventa,entre 1993 y 1998, el déficit en promedio en cuenta corriente asciende US$-4,395.3 millones mientras que la cuenta de capital registra un superávit us$4,838.8 millones par el mismo período, es decir,un exceso que presiona al aumento de las reservas en promedio por valor US$443.5 millones anuales. En este caso con el efecto de enfermedad holandesa no tiene nada ver con los altos ingresos de un sector de exportación, sino que debe explicarse fundamentalmente por los flujos de capital, permitidos en particular por las políticas de liberalización de la balanza pagos en un contexto de endurecimiento de las políticas anti-inflacionarias.

En este caso se produce una variante nominal del fenómeno de la enfermedad holandesa.ante la afluencia recursos externos que amplían la capacidad de demanda, la política de estabilización de precios intern reduce la disorción de los precios relativos externos. Puesto que el efecto es continuado por un período de seis años,elimpacto en el desplazamiento de la producción no es coyuntural sino que se acumula debilitando la capacidad de generación de ingreso, de empleo y de demanda. A estos factores se suman los efectos desencadenados por las reformas macroeconómicas internas.En contraste con la desaceleración de los ochenta,la crisis de los noventa se manifiesta en la caída generalizada de la producción, incluúdos también todos los sectores no transables.

Al modificarse la orientación de la demanda y de la rentabilidad sectorial,por los cambios en los precios relativos, el aparato productivo sufre cambios que deterioran las condiciones de crecimiento en el mediano plazo. Los efectos recesivos se extienden por los canales de la mesoeconoitúa,debilitando la demanda interna,hata alcanzar finalmente toda la economía.

La crisi se origina por la combinación de factores externos como los altos flujos de capital y de importaciones con factores internos como elaumento del gasto con base en mecanismos financiarización de la demanda,junto debilitamiento relativo de la capacidad de creación del ingreso de demanda en sectores transables con la agricultura y la industria, o no transables,como la agriculturay la industria,o no transables,como la construcción. Cabe recordar que,en estos sectores se concentraron en el pasado las estrategias de crecimiento económico y transfonnación productiva.4

si le compara con la experiencia de comienzos de los años 80 el deterioro ocasionado en la estructura productiva del país es mayor en los años 1990. Esto se aprecia,en la amplitud alcanzada por la recesión,hata llevar la economía a la depresión general de 1999, y en la enorme dificultad para la estabilización del crecimiento,ante el descalabro causado por los efectos estructurales de las políticas preconizadas.La crisis no es del modelo ensí,sino de la forma de instrumentalizar el modelo de apertura, en elcontexto asimétrico y en las condiciones de vulnerabilidad específicas de vulnerabilidad especifica de la economía colombiana. El proceso de desaceleración general que comienza 1996, completa ya seis años y no existen indicios para pensar en una reactivación definitiva de la producción conperspectivas de largo plazo

3. REFORMA, REESTRUCTURACIÓN DEL COMERCIO EXTERIOR Y DE LAPRODUCCIÓN

En la última década, elentorno macroeconómico y la política de estabilización ha captado la mayor parte de los esfuerzos en el campo económico.sin embargo, el periodo de ajuste a la mundialización,en elpaís, ha estado acompañado de un entorno macroenómico que no tiene consistencia con los objetivos de crecimiento dela economÍa en el corto plazo [Garay 1998],en razón de la dostorsión monetaria de la relació de precios externos e internos [Sarmiento 1996] y del gasto interno público y privado [echeverry 1999]. Mientrasel incremento de la dmeanda de la economía se canaliza principalmente a las importaciones y al gasto en servicios no comercializables, se deterioran las oportunidades de crecimiento agrícola e industrial,y el crecimiento de las exportaciones resulta insuficiente para compensar la parte del mercado interno que está siendo copada por las importaciones en estos dos sectores.

En la lógica intersectorial negativos en el comportamiento agregado de los reales, determinando en gran medidael ciclo de inestabilidad en que se entra el mercado nacional, hasta desencadenar en crisis de demanda, que debilita la producció y refuerza el desempleo. Tal situació, situación, aunque que manifiesta desde 1996. Se hace evidente con toda claridad desde el segundo semestre de 1998. De hecho, la orientación que siguió la recstructuración productiva fortaleció el ceccimiento de los sectores no transables en detrimento de los sectores transables [ Sarmiento 1996], implicando un menoscabo en la capacidad de creación de empleo delsistema productivo [Ramírez y farfán 1999] Esta evolución, dificil en el campo laboral, refuerza porlos factores de desaceleración, de contracción de demanda y de restricción de los presupuestos públicos y privados [ 1999; Echavarría 2000].

A estos factores de deterioro hay que añadir otros relacionados con los esfuerzo de reconversión tecnológica y laboral en las empresas y con la quiebra de empresas, causados por el escenario de apertura a la competencia inter e intrasectorial, inter e intrarregional e internacional. Esto respondonde a estrategias mayormente agresivas y competitivasde las empresas en los diferentes sectores de la economía nacional.A consecuencia de lo anterior,se aprecia una relativa desindustrialización en favor de una terciarización creciente de la economía.Esto implica el abandono,de los esfuerzos por ampliar los eslabonamientos productivos internos, y su sustitución por encadenamientos de importación con sectores de intermediación comercial, financiera y de servicios.Esta dinámicas, en el contexto de la economía colombiana,antes de ampliar, contraen las oportunidades de expanción y acumulación de la producción física.

En la estructura sectorial y regional de la economía este proceso se aprecia de manera colateral en el porceso desigual de crecimiento entre sectores y regiones,5 a medida que cambian los patrones de producción habían estructurado bajo la política de protección del mercado interno.En cuanto se refierea los sectores comercializables,esto me manifiesta principalmente en el debilitamiento de las actividades productivas agrícolas e industriales,las cuales desde antes de la apertura ya presentaban una situación de atraso tecnológico y productivo frente a los patrones dominantes en el mercado internancional.

3.1 Las importaciones: aumentan rápidamente y reducen su articulación al creciemiento de la producción

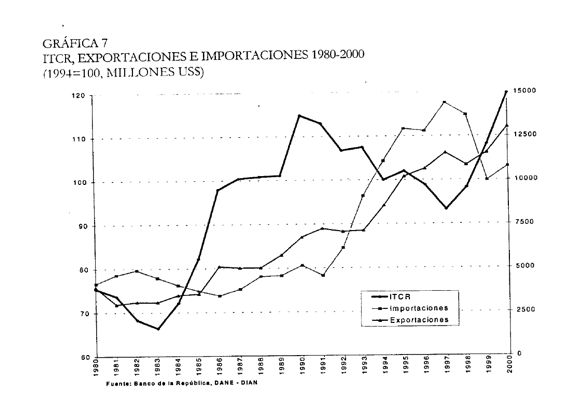

En el caso de comercio exterior,el proceso de aperta en favor de las importaciones se refuerza con la revaluación persistente del tipo de cambio. aunque los efectos son diversos esto refleja particularmente en el aumneto de la capacidad de demanda externa y de gasto de la economía sin un fundamentoen la producción. El mayor impacto, por la amplitud del efecto,se observa del lado de las importaciones, las cuales de multiplican por 3 entre 1991 y 1998 (Gráfica 7 )

Esta vez, la demanda de importaciones es potenciada porla permanencia de los efectos de aperturacomercial y revaluación. el alza de los precios relativos internos frente al exterior es captada ampliamente por las importaciones, las cuales aumentan con ritmos desiguales, dependiendo del tipo de productos y su incidencia en la reproducción del sistema y en la estructura del gasto.

El desempeño de importaciones registra un cambio sustancial entre los años 1980 y 1990. En los años 1980, luego de los aumentos alcanzados hasta 1982, ,permanecen frenadas porla políticas restrictivas.En 1990 presentan el mismo nivel de 1982. Si bien el comportamiento de estancamiento se registra entodos los renglones, la simportaciones con mayor restricción son los bienes consumo.

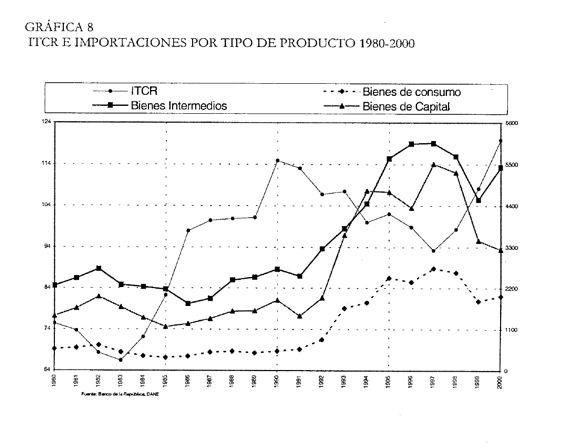

En 1991 cuando acelera la reforma económicaílos índices medidos US dólares corrientesde las importaciones respecto a losniveles de 1980 son: 100 para los bienes de consumo, 111 para los bienes intermedios y 99 para los bienes de capital. Esto indica que las importaciones eran casi mismas que en 1980 (Gráfica 8).

El patrón de crecimiento de las importaciones se modifica temporalmente en el contexto de la apertura. Después de la crisis de los ochenta, las importaciones crecían principalmente dirigidas al abastecimiento del sistema productivo.En los añs 1990,con la nueva política comercial y cambiaria,y con el aumento de la capacidad adquisitiva externa, creada artificialmente por los flujos de capital, la simportaciones pudieron crecer en forma desbalanceada,hacia el consumo, sin afectar las necesidades del abastecimiento del aparato productivo.

Entre 1992 Y 1997 se produce un crecimiento fuerte de las importaciones totales que pasan de un índice de 106 en 1991 a 333 en 1997. Los efectos de la apertura y la revaluación son mucho más fuertes en el caso de los bienes de consumo que registran un crecimiento desmesurado al pasar de 100 a 479 respectivamente, mientras que los bienes de capital aumentan a 378 y los bienes intermedios a 268. No obstante, es bueno observar que este dinamismo no está sustentado productivamente en un índice de crecimiento proporcional de las exportaciones.

Al encausarse una parte importante de la capacidad de demanda adicional al consumo improductivo, la financiación no encuentra una contrapartida adecuada en la generación interna del ingreso. Además como se mencionó antes, el aumento de las importaciones conlleva una cierta desviación de la demanda hacia bienes importados, debilitando una parte de la producción y generación de ingreso en el país. El agravante que esto tiene consiste en que finalmente, como no opera la ley de Say, la economía cae en un nivel durable de utilización de capacidades productivas por debajo de la frontera de posibilidades de producción. Esto puede explicarse en parte, por la desviación de la demanda efectiva, y en parte, por los procesos de destrucción y recomposición de la frontera de producción.

3.2 Las exportaciones: crecen pausadamente, diversifican la producción y las áreas de comercio

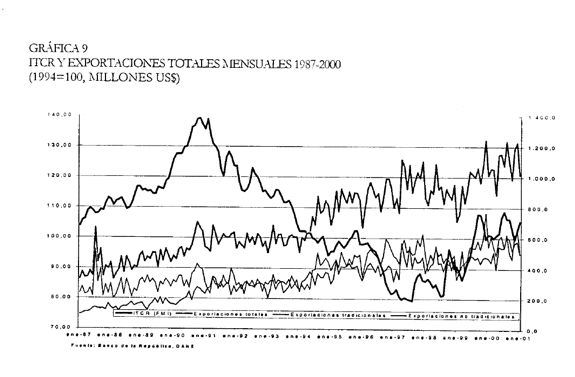

No obstante que los precios relativos no son favorables a la producción nacional, las exportaciones totales mantienen una tendencia ascendente a lo largo de los años 1990, conservando el desempeño que traían desde la segunda mitad de los años 1980 (Gráfica 9 ). La continuidad del crecimiento de las exportaciones se debe, tanto al desempeño de las exportaciones tradicionales, principalmente de la minería y el petróleo, como al crecimiento y diversificación del patrón comercial y de mercado en las exportaciones no tradicionales.

Una especificidad de la apertura de los años noventa, consiste primero, en que las exportaciones no tradicionales, ante la apreciación del tipo de cambio, en vez de contraerse siguen creciendo, y segundo, en que ellas encuentran una zona estratégica de expansión en las regiones de integración, logrando mantener una trayectoria ascendente en un largo plazo. A continuación proponemos una breve explicación provisional de esta evolución coyuntural.

El dinamismo de las exportaciones y del creciente comercio con los países de America Latina y el Caribe, es resultado tanto del nuevo marco de políticas comerciales y preferencias para el intercambio intrarregional, como de la ampliación de los espacios a la movilidad del capital en la región. Lo anterior se ha visto reflejado en un cambio de la percepción de los empresarios sobre las ventajas de consolidar la interdependencia de las economías regionales. A este cambio de actitud en las empresas nacionales, se suma el cambio en las estrategias de mercado y producción de las empresas multinacionales en los mercados regionales, dirigidas a racionalizar y especializar las plantas de producción existentes en los diferentes países en función de la creación de los espacios de integración y comercio regional.

En los últimos años se observa, sin embargo, un debilitamiento del crecimiento de las exportaciones al caer respectivamente, de un promedio de 8.9% a 5.2%, de la primera a la segunda mitad de los años 1990. Esta disminución en el ritmo de crecimiento de las exportaciones se debe en parte al deterioro de los precios de los productos primarios en el mercado internacional, 6 al escaso dinamismo de las exportaciones no tradicionales a los mercados del centro [García 1999] y a las dificultades para mantener los niveles de comercio no tradicional con los países andinos y latinoamericanos como consecuencia de las crisis en las economías regionales en la segunda mitad de los años 1990.

En cuanto se refiere a la evolución del patrón comercial, la experiencia de los años 1990 hacia la diversificación de las exportaciones registra varios resultados concretos con adelantos y retrocesos. En cuanto se refiere a los renglones, se apuntala la disminución de la importancia del café, mientras crecen las exportaciones tradicionales de la minería compensando la pérdida relativa del café. En los renglones no tradicionales crecen rápidamente las exportaciones de la agroindustria, de la industria básica, de maquinaria y del sector automotor, se frenan las exportaciones de la industria liviana (textiles, cuero, editorial) y caen las exportaciones agrícolas [García 1999].

Este desempeño es consistente con la forma como se estructuran las exportaciones por áreas de comercio y renglones de exportación. Mientras los países industrializados son los principales mercados de las exportaciones tradicionales, agrícolas y de la industria liviana, los principales mercados de los demás renglones no tradicionales son los de América Latina. Por esta razón el contexto general de apertura en la región resulta determinante para el dinamismo que se aprecia en las exportaciones no tradicionales.

Los mayores logros observados en relación con la diversificación de mercados y con el crecimiento de las exportaciones no tradicionales, industriales principalmente, se alcanzan en el marco de los procesos de integración intrarregional y en la apertura de los mercados regionales.

Al lado de la apertura unilateral, el aspecto que más se destaca de la reforma comercial en la región, y en Colombia, es el avance logrado en la reducción de las barreras comerciales en el marco de los procesos de integración y de negociación comercial bilateral y plurilateral. Esta política ha producido resultados significativos, especialmente en el comercio con el Grupo Andino, Chile y México, elevando la competencia, los flujos comerciales, financieros y la interdependencia subregional [García 1999; Rajapatirana 2000]. De hecho, como parte de este proceso, los países andinos, pasaron a ocupar un lugar aun más preponderante en el comercio exterior del país. De forma similar a lo que ocurre en el resto de la región, para Colombia, el comercio en los esquemas de integración regional se vuelve más dinámico que el comercio con los países del norte o con otras regiones del comercio mundial [CEPAL 1999; García 1999; 2001].

El fenómeno de la afluencia de capitales en los años 1990 es un elemento común de las economías latinoamericanas [Ffrench-Davis 1996], dando como resultado en todos los casos una presión a la revaluación del tipo de cambio. Al mismo tiempo, la menor importancia relativa del comercio regional para la mayoría de países, vuelve secundario el peso de este comercio en la determinación del tipo dc cambio. Por lo tanto, la revaluación se hace más notoria en el comercio con otras áreas de intercambio, frenando las exportaciones de los bienes sensibles al tipo de cambio y aumentando las importaciones de bienes industriales desde estos mercados. Al contrario, la revaluación como tendencia de las economías latinoamericanas, en términos generales se compensa una con otra por los flujos de capital que ingresan a la región [García 1999].

países industrializados son los principales mercados de las exportaciones tradicionales, agrícolas y de la industria liviana, los principales mercados de los demás renglones no tradicionales son los de América Latina. Por esta razón el contexto general de apertura en la región resulta determinante para el dinamismo que se aprecia en las exportaciones no tradicionales.

Los mayores logros observados en relación con la diversificación de mercados y con el crecimiento de las exportaciones no tradicionales, industriales principalmente, se alcanzan en el marco de los procesos de integración intrarregional y en la apertura de los mercados regionales.

Al lado de la apertura unilateral, el aspecto que más se destaca de la reforma comercial en la región, y en Colombia, es el avance logrado en la reducción de las barreras comerciales en el marco de los procesos de integración y de negociación comercial bilateral y plurilateral. Esta política ha producido resultados significativos, especialmente en el comercio con el Grupo Andino, Chile y México, elevando la competencia, los flujos comerciales, financieros y la interdependencia subregional [García 1999; Rajapatirana 2000]. De hecho, como parte de este proceso, los países andinos, pasaron a ocupar un lugar aun más preponderante en el comercio exterior del país. De forma similar a lo que ocurre en el resto de la región, para Colombia, el comercio en los esquemas de integración regional se vuelve más dinámico que el comercio con los países del norte o con otras regiones del comercio mundial [CEPAL 1999; García 1999; 2001].

El fenómeno de la afluencia de capitales en los años 1990 es un elemento común de las economías latinoamericanas [Ffrench-Davis 1996], dando como resultado en todos los casos una presión a la revaluación del tipo de cambio. Al mismo tiempo, la menor importancia relativa del comercio regional para la mayoría de países, vuelve secundario el peso de este comercio en la determinación del tipo de cambio. Por lo tanto, la revaluación se hace más notoria en el comercio con otras áreas de intercambio, frenando las exportaciones de los bienes sensibles al tipo de cambio y aumentando las importaciones de bienes industriales desde estos mercados. Al contrario, la revaluaciá.n como tendencia de las economías latinoamericanas, en términos generales se compensa una con otra por los flujos de capital que ingresan a la región [García 1999].

Esto significa, que las exportaciones no tradicionales que tienen como destino principal los mercados latinoamericanos, aumentan principalmente como respuesta a la apertura de los mercados regionales y al cambio de las estrategias empresariales, de ampliación de los mercados y de racionalización de la producción aprovechando la combinación de ventajas comparativas y econornías de escala. A esto se debe, que las exportaciones no tradicionales no resulten tan afectadas, por las evoluciones paralelas de revaluación con los socios comerciales de la región. Esto es así, mientras no existan factores recesivos o choques externos en el tipo de cambio que alteren los precios relativos del comercio recíproco.7

Sin desconocer las características estructurales de cada economía, los problemas de vulnerabilidad exterior que afectan la integración [Fernández y González 2000; CEPAL 2001], y los factores de asimetría existentes entre los países, cabe pensar en la profundización de la liberalización comercial [ Rajapatirana 2000], mediante la coordinación de políticas macroeconómicas y sectoriales para afianzar la integración en la CAN, y en la ampliación de los esfuerzos de integración a otras áreas del comercio latinoamericano.

3.3 En la industria: el crecimiento se debilita y se estanca la diversificación

Como se ha observado, en el contexto institucional creado por la apertura, la dinámica monetaria fue un factor determinante del desequilibrio comercial y de cuenta corriente hasta 1998 [García 1999J. La revaluación, al igual que en la experiencia de los años 1980 [ Cuevas 1986 ], marca el ciclo de debilitamiento del aparato productivo nacional. Esta dinámica encuentra una manifestación particular en la desaceleración y crisis de los principales sectores de producción material, a saber: la agricultura, la industria manufacturera y la construcción.

En el sector industrial, el propósito de impulsar el crecimiento mediante esfuerzos de modernización de la producción, reconversión tecnológica, adopción de nuevas prácticas productivas y de gestión industrial para mejorar la competitividad, se ha llevado a cabo principalmente en las grandes empresas nacionales y extranjeras del sector [ Bonilla 1998; Fatat 1998 ]. Las empresas que logran consolidar estos procesos son en general empresas que gozan de una posición fuerte en el mercado y cuentan con amplia disponibilidad de fuentes de financiación interna y externa. Al contrario, las pequeñas y medianas industrias son las que enfrentan las mayores dificultades para adaptarse a las nuevas condiciones del mercado. En estas últimas es donde la apertura ha cobrado la mayor parte de las pérdidas en cuanto a destrucción de capital, empleo, ingreso y demanda.

Los efectos de la apertura en la industria se han reflejado, por una parte, en una desaceleración del ritmo de crecimiento en el sector después de 1995. Este debilitamiento ha sido causado por el doble efecto de la apertura y la distorsión monetaria de los precios relativos externos. En este escenario se ha deteriorado la competitividad de las principales ramas industriales que sustentaban la diversificación de exportaciones hasta inicios de los años 1990, tales como cuero, textil-confección e industria editorial [ García 1993 ], y aumenta la cumpetitividad precio de las importaciones frente a todas las ramas del mercado doméstico. La suma de estos dos efectos se amplifican sucesivamente por la compresión de los planes de producción, inversión y empleo de las empresas. De tal suerte, entre 1993 y 1998 se debilita progresivamente la demanda de la producción nacional, ocasionando la desaceleración y crisis en el sector manufacturero por constricción de los mercados de salida internos principalmente.

Al proceso descrito anteriormente se añaden los cambios ocurridos en la estructura del empleo por las estrategias de modernización y recomposición tecnológica de las empresas en los diferentes sectores de la economía, incluido el sector público. Estos cambios comprimen el empleo de baja calificación y aumentan el empleo calificado. El empleo que cae en tales circunstancias es proporcionalmente mayor al componente que aumenta. El resultado neto de dicho cambio es la recomposición de los puestos de trabajo y el aumento del desempleo general, sin compensación para sostener la disminución de la demanda ocasionada por los cambios en la estructura y en los patrones de inserción laboral.

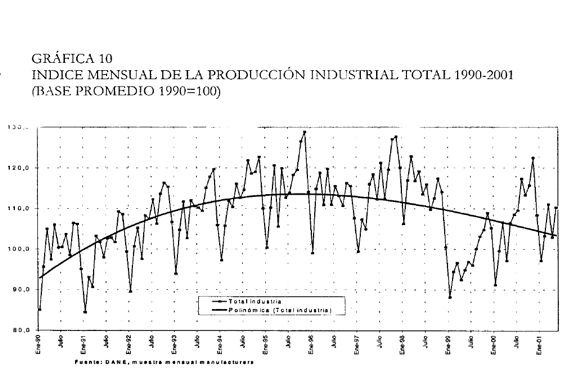

En la Gráfica 10 que presenta el índice mensual de producción industrial, se observa el ciclo de debilitamiento del crecimiento en este sector en los años noventa. Entre 1990 y 1995 siguiendo el ciclo de la periodicidad anual del mercado, el índice fluctúa con tendencia de crecimiento. La ruptura del ciclo ascendente se presenta en 1996, cuando contrariamente a los años precedentes el índice no logra levantar en el segundo semes tre. En 1997, el gobierno aplica políticas anticíclicas permitiendo la reactivación temporal de dicho año, para finalmente entrar en franco deterioro en los dos años siguientes.

Cabe preguntar ¿por qué razón no logra tener continuidad la reactivación de 1997? Al respecto, parece que la política anticíclica crea el efecto temporal de estimular la reactivación sin estabilizar las condiciones para el retorno a una nueva fase de expansión. La política consiste en generar una demanda compensatoria y no ataca los factores que inducen al deterioro productivo, de ahí que la persistencia de los efectos de apertura y revaluación siga minando la estructura de la demanda. Finalmente, el deterioro estructural se refuerza con las políticas procíclicas, de austeridad en el gasto, aplicadas por el gobierno que inicia en 1998, acentuando los mecanismos de la crisis.

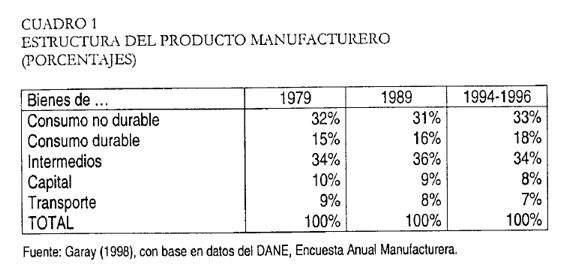

A consecuencia de los efectos diversos de la apertura en la industria manufacturera, la estructura de la producción industrial presenta una evolución que confirma el estancamiento del proceso de diversificación industrial. Entre 1979 y 1996, en la composición del producto industrial (Cuadro 1), las industrias de bienes de consumo aumentan su participación del 47% al 51%; mientras tanto, las industrias de bienes intermedios, de capital y de transporte redujeron su participación, en dos puntos porcentuales las primeras, y en un punto las dos últimas respectivamente [Garay 1998].

En esta evolución se destaca el crecimiento relativo de las industrias de bienes de consumo, cuyo crecimiento .está estrechamente relacionado con el comportamiento de la demanda doméstica y con las exportaciones. En estas ramas las importaciones han incidido en el mercado introduciendo una mayor economia de variedad y compitiendo parcialmente con la producción nacional. En contraste, la importancia de las ramas de bienes intermedios y de capital, en los últimos años se contrae [Villamil 1998], principalmente a causa de la competencia de las importaciones, que parece haber inducido una reversión parcial de la industrialización por sustitución de importaciones en dichas ramas. Esta situación evidencia la renuncia de los propósitos nacionales de diversificación y profundización industrial.

De esta tendencia se desprende la prolongación del predominio de las ramas de industria liviana, donde la producción se basa en el aprovechamiento de recursos naturales y en una mayor proporción de trabajo con baja calificación. Estructura que está en proceso de cambio hacia un patrón industrial de acumulación y de recomposición del empleo en favor del trabajo calificado en el conjunto de la industria.

Desde el punto de vista de la demanda, e! crecimiento industrial sigue determinado básicamente por la demanda doméstica y por el comportamiento del PIB total, y en menor medida por el aumento de las exportaciones o por la sustitución de importaciones [Garay 1998J. A largo plazo, las fluctuaclOnes de la demanda interna continúan condicionando el dinamismo industrial y no existen evidencias de una solución consistente al problema de los mercados de este sector por medio de las exportaciones.

3.4 En la agricultura: la competencia acelera la modernización capitalista

En el contexto colombiano, la agricultura sigue siendo un sector fundamental por varias razones: el patrón de inserción internacional que el país mantiene es en gran medida agrícola, el estancamiento de la industrialización desde los años 1970 permite que la agricultura conserve una gran importancia en la configuración estructural del sistema productivo nacional, el sector agrícola es básico para el desarrollo de la agroindustria determinando en gran medida la competitividad en estas ramas de producción.

La reforma económica ha tenido una fuerte incidencia en el desempeño del sector agropecuario. En este sector, se presenta también una transformación productiva en la que se observa, por un lado, la consolidación de cultivos con patrones de producción más intensivos y con mayores aumentos de productividad y, por otro, la disminución de las áreas en cultivos menos competitivos frente al exterior [Balcazar el at. 1998].

En la transformación productiva del sector agropecuario en el período de apertura, el comercio exterior parece jugar un papel central.8 En el caso de las exportaciones, en el mercado de café se aprecia inestabilidad con tendencia a la baja de los ingresos generados, con lo cual disminuye notablemente la importancia del grano en las exportaciones. Situación similar se presenta en el caso del banano, donde los ingresos externos fluctúan a causa de los precios y de la oferta exportable. El caso de las flores es el único que presenta una tendencia neta de crecimiento promedio anual del valor de las exportaciones.

Del lado de las importaciones, el valor en dólares se multiplica 5.3 veces entre 1991 y 1996 y se concentran principalmente en productos de cultivos transitorios como maíz, trigo, arroz y soya. Los productos como cereales y oleaginosas son los que concentran la mayor competencia externa. Los productos de cultivos transitorios pasan de representar, en volumen, 86.7% de las importaciones agrícolas en 1991 a 92.2% en 1996. Las importaciones físicas de cereales crecieron 4 veces mientras que las oleaginosas lo hicieron 5.5 veces. Esta situación explica el declive que registran este tipo de cultivos durante la década anterior.

Para examinar los cambios estructurales que se presentan en este sector es necesario contemplar las condiciones diversas que ha tenido el desarrollo del sector agropecuario en el país, dependiendo de aspectos como la tenencia de tierras, la localización y las características económicas de los cultivos. Esta diferenciación es necesaria en razón de los efectos diversos que produce la apertura según el tipo de productos.

Se pueden distinguir a grandes rasgos cuatro formas de producción9 con características económicas diferentes en el sector agropecuario colombiano:

i) Los cultivos permanentes orientados a la exportación y/o al abastecimiento de la agroindustria interna con aparentes ventajas comparativas internas y/o externas.

ii) Los cultivos transitorios orientados al mercado interno, dependientes en cierta medida de la aplicación de políticas sectoriales de protección y apoyo a la producción para su sostenimiento en razón de la ausencia de ventajas comparativas. Este grupo incluiría también las industrias pecuarias tecnificadas avícolas y porcinas.

iii) Un tercer grupo está conformado por el segmento de productos con mercados poco desarrollados hasta los años 1980. Estos mercados, donde predominan las relaciones informales, son principalmente de alcance regional y en ellos sobresale la economía campesina. En estas condiciones de producción y de demanda, el dinamismo y modernización de estos cultivos depende de su articulación a la demanda por las cadenas de distribución organizadas, con escalas y mercados más exigentes que los tradicionales.

iv) El último tipo de producción corresponde principalmente al patrón de latifundio pasivo predominante en muchas regiones del país, en el que se asienta la explotación de la ganadería bovina principalmente. Esta forma de producción concentra la mayor proporción de las tierras de la frontera agrícola.

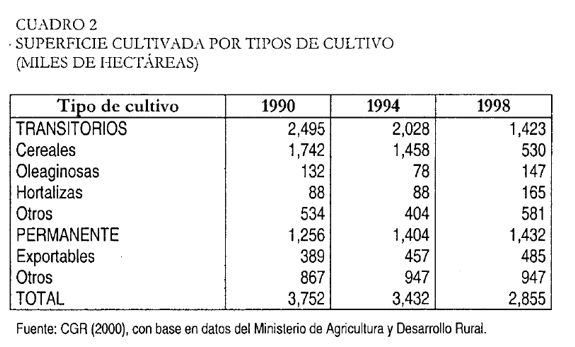

En el sector agrícola es notorio el proceso de recomposición de la producción y de la utilización de recursos en respuesta al nuevo régimen de mercado (Cuadro 2). Hasta 1990 el área cultivada mantuvo una tendencia al aumento para los diferentes tipos de productos con la excepción de las tierras en la producción de café, que en ese año cubrían casi la misma superficie que en 1970. Después de 1990, la agricultura es sometida a un régimen de competencia exterior más abierto, lo que sin duda sube las exigencias de productividad e inversión para fortalecer la competitividad en el sector. Esta situación se hace evidente de varias formas: en primer término el área utilizada en la agricultura entre 1990 y 1998 se reduce en 986 mil hectáreas, es decir, una disminución de 23.8% en la superficie total cultivada. Por tipos de cultivo s.eobserva quemientras eláreaentransitorios sereduce en 1,072 mil hectáreas, lo cual equivale a una contracción de 43%, los cultivos permanentes, sin café, registran un aumento de 176 mil hectáreas que corresponde a una ampliación de superficies cultivadas de 14'%.

La reducción de las áreas de cultivo es consecuencia, principalmente, de los efectos de la apertura comercial en los cultivos transables donde han debido enfrentar la competencia de las importaciones agrícolas, como en los casos de cereales, algodón y plantas oleaginosas. La situaciún en estos casos, al igual que en la industria, se agrava por la distorsión de precios generada por la revaluación del peso, con lo cual la competitividad de precios se deteriora aun más frente a las importaciones. Otro caso en que la superfície y la producción tienden a disminuir es el café, pero en este porla agravación de la competencia en los mercados de exportación y por el deterioro de los precios internacionales del grano en la mayor parte del período.

Cabe anotar que en el tiempo que lleva la apertura, a pesar de la situación poco favorable del tipo de cambio, los cultivos exportables diferentes al café logran aumentar la superficie cultivada y los volúmenes de producción, Esta evolución parece indicar un cierto proceso de consolidación de ventajas comparativas en estos renglones agrícolas.

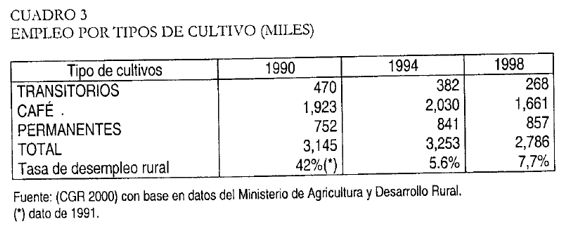

El cambio estructural que se ha dado en el sector agrícola también ha determinado cambios en el empleo sectorial (Cuadro 3). La creación de nuevos empleos en los cultivos permanentes no alcanza a compensar la caída de los niveles de ocupación en los cultivos transitorios y en el café, especialmente en los dos últimos años. De esta forma, el nivel de desempleo rural aumenta de 4.2% en 1991 a 10.9% en 1999 [CGR 2000]. Esta situación refleja una pérdida neta de empleos en la producción agro pecuaria por la contracción de la caficultura y de los cultivos transitorios.

De otra parte, en cuanto se refiere a los mercados agrícolas tradicionales, ellos han evolucionado bendiciándose por los términos de intercambio favorables que han registrado frente a otros productos agrícolas debido a que no están sometidos claramente a la competencia del exterior. Esta situación los ha vuelto más remunerativos frente a los cultivos transables, estimulando el aumento de las superficies y los volúmenes de producción. Un aspecto que ha favorecido esta evolución es la progresiva integración de estos productos a cadenas organizadas de comercialización ción de mercado más amplia que el tradicional ámbito regional de estos cultivos [Balcazar el al. 1998].

de la superficie cultivada en cultivos semestrales no logra ser compensada por la ampliación del área en cultivos permanentes. Esta situación ha estado produciendo un traslado de la utilización de tierras, cambiando la función de cultivo por la de ganadería extensiva [CGR 2000], lo cual puede estar reforzando el patrón de tenencia de la gran propiedad.

3.5 En el sector financiero: se privilegia el mercado con base en lógicas de corto plazo

Encontraste con la disminu~ión de la importancia relativa de la agricultura y la industria, el sector financiero es uno de los sectores donde la liberalización del mercado nacional tiene mayor incidencia. En el período de apertura se afirma el movimiento conducente a reforzar el sector financiero en la economía, enfatizando el desarrollo de la banca comercial y la redefinición de la banca de desarrollo mediante la organización de la banca de segundo piso.

Las reformas en el sector de comienzos de los años noventa estuvieron dirigidas a uniflcar y reducir la dispersión existente en las formas de funcionamiento del mercado financiero. Tal dispersión había sido creada adaptando el sistema financiero a las características de los sectores productivos, con lo cual se subordinaba una parte importante de la estructura financiera a las prioridades de las políticas de desarrollo. En esta línea de acción existían alternativas de financiación diferentes para la agricultura, la industria, la vivienda, y el comercio exterior.

Lo que en el fondo buscó la reforma fue eliminar los mercados cautivos asociados al crédito de fomento, por cuanto restringían la movilidad y el campo de competenCIa en el sector financiero. Siguiendo esta idea inicial se emrende la reforma, impulsando la sustitución del sistema de banca especializada por otro de banca multiple, abnendo completamente el sector al capital extranjero y estableciendo nuevos mecanismos de definición de la tasa de interés de acuerdo con el comportamiento del mercado financiero. En este marco se redefinen los roles del Banco de la República, separando la política monetaria del crédito de fomento, y del Ministerio de Hacienda (Superintendencia Bancaria), en cuanto a la supervisión del mercado y de la competencia en el sector financiero.

Como consecuencia de la apertura financiera, este sector se convierte en uno de los destinos privilegiados de los flujos de capital externo. Después del petróleo, el sector financiero es el que recibe los mayores flujos de inversión extranjera en los años noventa [Corral y Anzola 1998]. La intermediación financiera se ha visto así favorecida con los flujos de capital por concepto de inversión directa, de cartera y de deuda privada, a lo que se suma la política monetaria contraccionista de la banca central.

Todos estos cambios han significado la eliminación progresiva de las diferencias en los instrumentos de financiación, reduciendo sustancialmente las opciones financieras del crédito de fomento. Con las políticas de mercado, las tasas de fomento desaparecen y se ajustan a las tasas de mercado. En este contexto, se reducen ostensiblemente los recursos y las posibilidades de operación del crédito de largo plazo,al quedar supeditado a las pautas prevalecientes para la fijación de las tasas de corto plazo. Adicionalmente, el marco de competencia en el sector financiero se completa con la reforma cambiaria, que permite ampliar y diversificar la gama de servicios en moneda extranjera.

En la perspectiva de mejorar y hacer máseficiente la actividad bancanria y la utilización de los recursos financieros, la reforma económica le da prioridad a la estabilidad monetaria y a la liberalización financiera. En este proceso se privilegia la actividad de intermediación y manejo del riesgo por parte de los bancos comerciales. Esta visión, en un contexto en el que la capacidad financiera se amplía por la posibilidad de acceder ampliamente a fuentes de financiación internacionales, conduce también a una mayor competencia por la colocación de fondos y al relajamiento en la evaluación del riesgo.

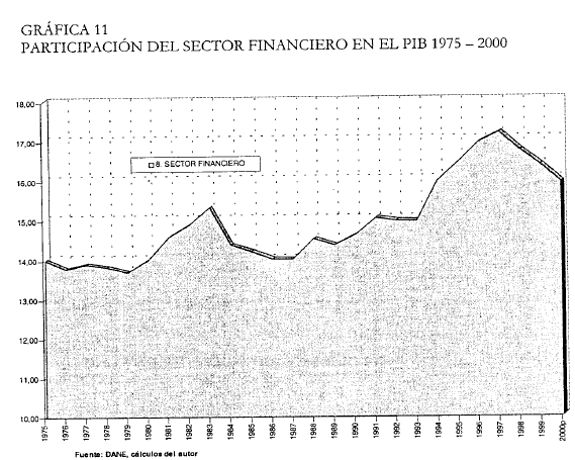

La reforma económica y la prioridad dada a la autonomización financiera, fortalecen la capacidad de negociación del sector financiero frente al reto del sistema productivo, incluido el sector público. Esto ha permitido mejorar la participación de dicho sector en la contabilidad del valor agregado y en la apropiación del excedente de la economía. Tal mejoria se refleja en el aumento del producto del sector frente al PIB (Gráfica 11), que pasa de un promedio de 13.8% en la segunda mitad de los años 1970 a 16.6% en la segunda parte de la década de 1990.

En la Gráfica se aprecia también la relación que se establece entre el aumento relativo del sector financiero en la economia y los episodlOS de Crisis de 1981-1984 y 1996-1999. En ambos casos la importancia del sector financiero aumenta frente a los sectores de producción real, hasta que la economía cae en recesión. Como la crisis se transmite por los conductos de la mesoeconomia al sector financiero con algún rezago, siempre está precedida por la crisis en los sectores reales. A ello obedece que,en los dos episodios de crisis, el ascenso financiero se acompaña de la caíd relativa en los sectores agrícola e industrial, y que en la última experiencia, el impacto de la financiarización, resulte mucho mayor por cuanto la crisis golpea también duramente al sector de la construcción.

La crisis en la construcción es resultado de dos aspectos que, con la reforma financiera, se articulan de manera negativa. Por un lado, el cambio institucional del mercado financiero, deteriora las condiciones de financiación de largo plazo, tan indispensables para las transacciones en el mercado de vivienda y para la formación de capital fijo. Por otro, el aumento del desempleo y el deterioro de la actividad en sectores con altos niveles de inmovilización de capital, que a la postre debilita la capacidad de pago al sector financiero. Todos estos factores articulados en los canales mesoeconómicos de transmisión de la demanda y el ingreso, hacen caer la capacidad de pago y la demanda en el sector de la construcción y en los sectores transables principalmente. Tales dificultades, reflejadas en la contracción de la actividad, explican el fuerte incremento de la cartera de dificil recuperación y la crisis bancaria de los años 1999 y 2000.

Como consecuencia del proceso de reforma estructural, la proporción del sector financiero pasó de representar el 62.4% del valor agregado de la industria manufacturera en 1980 al 92.2% en 1996.10 En este mismo período, la proporción del valor agregado bancario respecto al industrial se elevó del 32.2% al 55.7% respectivamente.

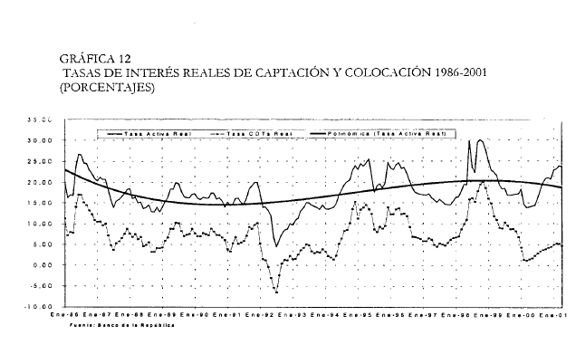

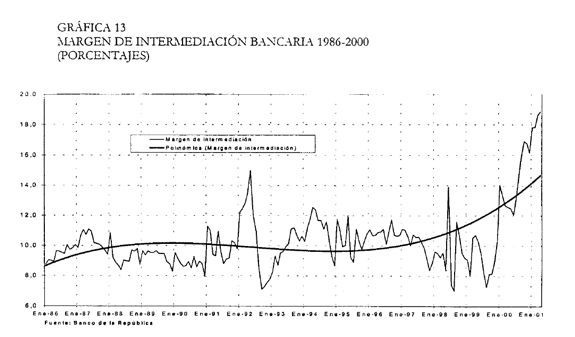

De otra parte, la dinámica financiera se aprecia tanto en el comportamiento de las tasas de interés como en los márgenes de intermediación (Gráficas 12 y 13). Desde la segunda mitad de los años 1980 hasta 1992, las tasas mantuvieron una cierta tendencia descendente, lo cual es consistente con el crecimiento económico de dicho período. Esta tendencia cambia desde mediados de 1992, cuando las tasas siguen una tendencia ascendente. Esta última trayectoria no sólo evidencia la política en favor del sector financiero, sino que también resulta consistente con el debilitamiento de las condiciones de crecimiento. Luego de la caída de las tasas en la depresión de 1999, en el 2000 y 2001 retornan de nuevo a los altos niveles que habían registrado cuando la economía estaba entrando en la fase de desaceleración.

Los altos niveles de las tasas, responden más a una inclinación al rentismo, favorecido por las políticas restrictivas del banco central, que a una actividad económica muy activa. Lo anterior se confirma al observar los altos niveles reales de las tasas de captación y los márgenes de intermediación financiera que presenta el sistema, 10.4% promedio entre 1991 y 1997. Luego de la volatilidad que registra el margen de intermediación, en los años 1998 y 1999, éste se incrementa nuevamente y alcanza niveles superiores al 18% en el primer semestre de 2001. Aunque puede pensarse que esta última evolución busca rescatar el patrimonio de los bancos, esta solución no proporciona una respuesta adecuada a la necesidad de recuperación de la economía por cuanto sacrifica aun más las condiciones de crecimiento de los sectores reales en términos de los costos financieros.

4. INTERNACIONALIZACIÓN Y TRANSFORMACIÓN PASIVA DE LA PRODUCCIÓN

Lo examinado hasta ahora muestra que, contrariamente a los argumentos para sustentar las políticas de apertura, los resultados de la apertura no reflejan efectos importantes de crecimiento en la producción de los sectores transables. Los sectores que más crecen durante los años 1990 son justamente los no transables, de servicios productivos (energía, comunicaciones,transporte), de servicios financieros y de servicios sociales. Sin embargo,esta evolución no es un indicativo de mejoramiento general de la capacidad productiva del país a largo plazo.

La importancia de los efectos netos de la internacionalización y la apertura se aprecia en la incidencia del sector externo en el crecimiento y transformación de la estructura económica. Se puede observar, en primer lugar, la forma como las variaciones en el tipo de cambio afectan la competitividad ex terna e interna modificando a su vez la relación de precios entre bienes transables y bienes no transables [Sarmiento 1996], Al mejorar la relación de intercambio de los bienes no transables, es natural que la inversión tienda a desplazarse a estas áreas de producción, buscando su mayor rentabilidad. Lo contrario ocurre en el caso de los bienes transables, donde la disminución relativa de los precios contrae los ingresos y las remuneraciones factoriales.

la incidencia que tienen los flujos de capital en el tipo cambio real, induce efectos desfavorables sobre precios relativos internos frente a la demanda y las exportaciones. Este funcionamiento del mecanismo cambiario deteriora competitividad interna y externa del aparato productivo nacional,y su dinámica de crecimiento a largo plazo. Esta causalidad resulta del efecto duradero una relación de precios desfavorable al exterior, determinada por bajo nivel en el que se mantiene el tipo de cambio. Tal situación responde a una dinámica en la que predominan factores determinación financiera y no real, po cuanto la revaluación no se produce como respuesta a la evolución de la productividad.

Al examinar el efecto de la revaluación en los precios de los bienes intermedios de capital, la producción interna de estos pierde competitividad y tiende a ser desplazada por importaciones. Se produce entonces un efecto de reversa frente al desarrollo alcanzado por la sustitución de importaciones hasta antes de la apertura. Se aduce que en este caso, los capitales buscan desplazarse aquellas áreas de la producción en que sean más competitivos y más rentables. Sin embargo, lo ha ocurrido, es que los capitales reasignados, han ido refugiarse al abrigo de la competencia de las importaciones, principalmente en los sectores no transables, de intermediación y servicios sociales, justamente los sectores favorecidos con las políticas de financiarización y privatización del mercado nacional.

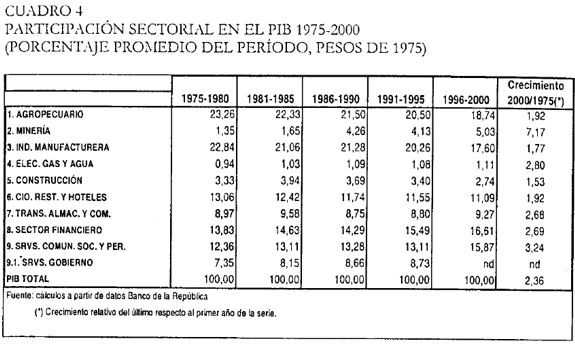

El problema que plantea esta situación, consiste en que los sectores favorecidos son sectores no transables que mantienen relaciones mesoeconómicas débiles,de producción y demanda,con los sectores de producción material (Cuadro 4). Todos estos factores se ajustan en función de una estructura de demanda asimétrica, que se inclina del lado de las importaionesy de los bienes y servicios no transables, frenando de esta manera la demanda interna y reduciendo la fracción del mercado en los sectores que producen bienes transables.

Con la apertura se inducecondiciones instituciones y de coyuntura que tienden a debilirtar los principales sectores de producción material. entrela segundamitad delos años 1980 respectivamente, estos sectores reducen su participación,el sector agropecuario en 2,76 puntos porcentuales, la industria 3.68 y la construcción 0.95.Estos sectores, junto con el sector comercio que reduce su importancia en 0.65 puntos, son los que registran los más bajos niveles de expansión respecto al nivel de 1975.

Mientras la mayor parte delos sectores de producción material pierden importancia en el mercado interno, la contraparte es sobretodo el aumento de las actividades terciarias y de intermediación que,en general, contribuyen muy poco a la gneración de ingresos externos. en el mismo período los sectores que aumentan la participación en el PIB son el sector financiero en 2.32 puntos porcentuales, los servicios sociales y de gobierno en 2,59, y el sector de transporte y comunicaciones lo hace en 0,52.Estos tres sectores presentan al lado de l;aminería y del sector de la electricidad, gas y agua los niveles de expanción sectorial más grandes entre 1975 y 2000.

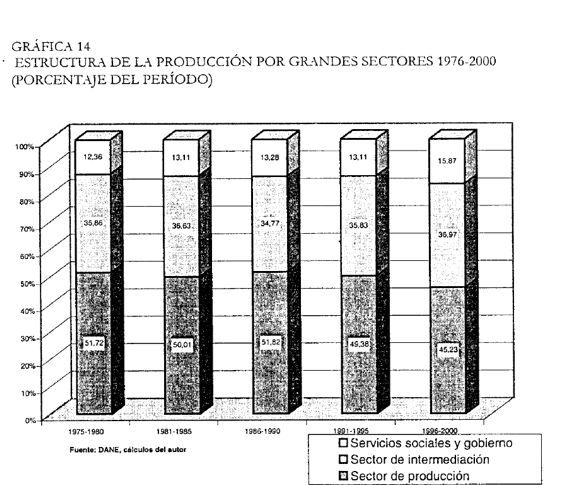

A la postre, en la coyontura de los años 1990, la política neoliberal operó como instrumento de economía política,la redistribución de la demanda y de la capacidad adquisitiva entre sectores. Contrariamente a la hipótesis convenclonales, en el agregado por grandes sectores de actividad, el resultado de este cambio estructural, debilita la participación frente al PIB de los sectores de producción material y aumentala de los sectores de intermediación (Gráfica 14). Esto no significa que los sectores no transables ean más eficientes, sino que son los sectores en donde le mercado interno permanece cautivo y dependiendo dela demanda puede servir como generador renta.

Dado que la economía tiende a sustentar principalmente el crecimiento en sectores no transables y de intermediación, al mismo tiempo, cautivos de la demanda interna y de las importaciones para funcionamiento, surge la cuestión la sostenilibilidad del modelo neoliberal, en razón de la falta coherencia entre el debilitamiento temporal de los sectores de producción material principalmente fuentes de inserción internacional y de generación estructural de capacidad de demanda externa, y la necesidad que tiene el sistema de mantener un nivel de inserción internancional acorde con las necesidades de financiación de importaciones y de pagos externos. Con esta dinámica estructural caracterizada por el predominio de la internacionalización pasiva o hacia dentro,la sostenibilidad del modelo enfrenta la limitación de su financiamiento real a largo plazo.

La solución mediante la privatizaciones o mediante flujos de capital de inversión, puede,por algún tiempo sostener, el gasto externo. Pero se vuelve insostenible a medida a que lospagos a capital externo y las importaciones presionan cada vez la gneración de déficits mayores en cuenta corriente. Esta financiación, de cualquier forma se tendrá que pagar con producción material o con la presentación de servicios al exterior. el problema que se pantea consiste en que a medida que el sistema productivo se debilita estructuralmente esmá dificil, potenciarla salida mediante una dinámica aceleradade internacionalización, única altermantiva viable para garantizar una solución estructural, mediante el crecimiento real, al finaciamiento interno de gasto de importaciones y a los pagos de la deuda externa.

5. LA DECLINACION DEL CRECIMIENTO: TRNASICIÓN O CRISIS DEL MODELO

Al examinar lo ocurrido en el país con el nuevo modelo institucional, se puede afirmar que los objetivos de la transformación institucional hacia la economía del mercado,la estabilización monetaria y el control de la inflación ha sido logrado en gran medida.Sin embargo, las evidencias no muestran un mejoramiento de las condiciones estructurales del sistema productivo para el crecimiento del plazo,tal como se desprende de laevolución de la inversión [ Chica y Ramírez 1999] y de los niveles de desempleo en el país [Ramírez y farfán 1991]. Prueba de esto es que después del intento de reactivación en los años 1997 y 2000, la desaceleración se presenta nuevamente en los años 1998 y 2001 respectivamente. finalmente, el gobierno tiene que ceder ante la realidad de los hechos y aplicar las políticas anticíclicas en 2001.

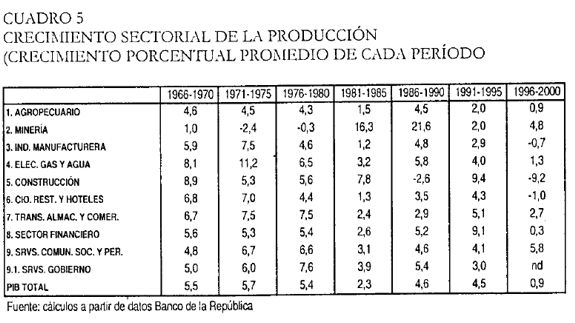

En el ámbito sectorial en nuevo modelo instituciuonal a inducido desempeños desiguales que reflejan los efectos asimétricos producidos por la liberazación generalizada de los mercados antes subordinados a las políticas públicas ( Cuadro 5).en el mundo de la producción material, la monería es el único sector que no registra deterioro en la segunda mitad de los años 1990, perosu desempeño no depende como otros del entorno macroeconómico e institucional. Los demás sectores evidencian una tendencia desacelerante a lo largo de la década y una drástica caída en la segunda mitad.

De acuerdo con lo observado, los sectores más afectados por los efectos durables de la reforma con la agricultura,la industria y la construcción. Mientraslos dos primeros se ven afectados por la pérdida cambiaria de competitividad relativa, tanto interna como externa, el último se enfrenta a la dinámica recesiva de la economía y al cambio en las pautas de financiamiento de los negocios en el sector,con lo cual,se hace más dificil el apalancamiento financiero,en la medida en que se debilitan los instrumentos del crédito de largo plazo tan esenciales para el mercado de vivienda.

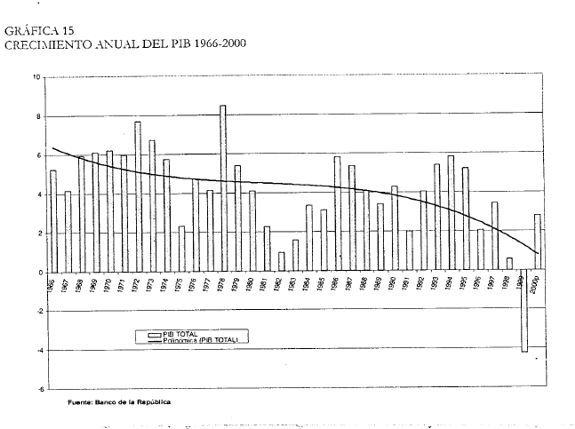

La dinamica recesiva se retroalimenta internamente entre estos sectores y se encadena conlas actividades de intermediación y servicios, los cuales, los cuales no obstante haber crecido en la primera parte de la década a tasas en promedio superiores al 4%,no pueden evitar caer en la dinámica recisiva (Gráfica 15 ). No pueden sortear tal situación por cuanto no tendrían como hacerlo en el contexto de crisis de los sectores de producción material. El sistema económico actua como una estructura interdependiente de producción y de demanda , tal como lo muestra Canequí [1954] Hirschman [1958]. Por lo tanto, resulta normal que los sectores de servicios e intermediación , en razón de su encadenamiento con los sectores de producción material, caigan arrastrados por el ciclo de estos últimos.