Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.22 no.38 Bogotá Jan./June 2003

CRISIS DEL CAFÉ Y EL DESARROLLO REGIONAL

Luis Ignacio Aguilar Zambrano

* Profesor Asociado, Universidad Nacional de Colombia. Una primera versión de este trabajo formó parte del Contrato 0014, firmado entre la Secretaría Ejecutiva del Convenio Andrés Bello (SECAB) y el Centro de Investigaciones para el Desarrollo (CID) de la Universidad Nacional de Colombia, para una asesoría a la Gobernación de Caldas sobre los Distritos Agroindustriales y sus estrategias. El autor agradece los comentarios de los profesores Absalón Machado, José Guillermo García Isaza, y de un par evaluador anónimo que, confío, mejoraron la versión final de este trabajo. Para comentarios y reproducción de este material comunicarse con el autor al correo: laguilar@bacata.usc.unal.edu.co . Artículo recibido el 3 de marzo de 2003, y aprobado por Consejo Editorial el 31 de marzo de 2003.

Resumen

Este artículo describe y analiza la situación de precios internacionales del café y su impacto en el sector cafetero colombiano. Se plantea que con la forma tradicional de producción, el café ha dejado de ser rentable y se propone una nueva forma de entender el papel de sector cafetero en el desarrollo económico. El trabajo señala la importancia de la reorganización del sector cafetero en Colombia y centra su atención en la estructura de la propiedad y en la dotación de factores para que los productores sean más competitivos en el mercado internacional. Para un caso particular en un departamento colombiano, se describen en el trabajo las orientaciones de instituciones públicas y privadas hacia sectores diferentes al cafetero, cuyo objetivo es la mejora de las condiciones de vida de la población afectada.

Palabras clave: café, desarrollo económico, economía agrícola, ventaja competitiva, capital humano, comercio internacional. JEL: O130, F140, J240, Q150, Q170

Abstract

This article describes and analyses the international coffee prices in the last years and the impact in the Colombian coffee sector. It is argued that the coffee business with the traditional structure of production is not profitable and is proposed a new form to think the role of the coffee sector in the economic growth. The article points out the importance of the reorganization in the coffee sector in Colombia, focusing the attention in the land propriety structure and the factor endowments, to make some Colombian coffee producers more competitive in the international market. With reference to a particular case of a Province in Colombia, the article describes the proposals of private and public institutions to orient the economic development towards fields different of coffee, with the objective to improve the life conditions of the affected population.

Key words: coffee, economic development, agricultural economics, competitive advantage, human capital, international trade. JEL: O130, F140, J240, Q150, Q170

Résumé

Cet article retrace et analyse l´évolution récente des prix Internationaux du café et leur impact sur le secteur colombien du café. On y expose que dans sa forme de production traditionnelle, le café a cessé d´être rentable et on y propose une nouvelle manière de concevoir le rôle du secteur du café dans le développement économique. Ce travail souligne l´importance d´une réorganisation du secteur du café en Colombie et se consacre à l´étude de la structure de la propriété et de la dotation de facteurs, afin que les producteurs soient plus compétitifs sur le marché international. On s´attache au cas particulier d´un département colombien pour y décrire comment les institutions publiques ou privées se tournent vers d´autres secteurs que le café afin d´obtenir une amélioration des conditions de vie des populations concernées.

Mots-clefs: café, développement économique, économie agricole, avantages compétitive, capital humain, commerce international. JEL: O130, F140, J240, Q150, Q170

En los últimos tres años los precios del café han caído persistentemente hasta llegar a niveles que comprometen la subsistencia de los productores. Muchos, si no han abandonado los cafetales, han reducido los cuidados en la fertilización, recolección y otras labores que, además de afectar la calidad del café, es la forma de aprovechar en mínima parte las inversiones en los sembrados.

En el caso colombiano, el café ha perdido participación en el producto bruto; en todo el decenio de los noventa era del 4% en promedio y pasó a 2% en el año 2000. En las exportaciones pasó de una participación promedio del 15% entre 1990 y el 2000 a 6% en el 2001. En Colombia la pérdida de participación del café en las exportaciones se ha debido más a la baja en los precios internacionales que a la recesión de los últimos años, que también ha afectado a otros productos de exportación.

Este trabajo da cuenta de la crisis cafetera mundial y de su impacto en Colombia, plantea algunos desafíos a los que está sometido el sector agrícola colombiano como respuesta a la crisis. Además destaca los esfuerzos de la zona cafetera y, en particular, del Departamento de Caldas en la creación de condiciones que promueven nuevos esquemas de desarrollo ante las dificultades que ha planteado la crisis.

El trabajo se estructura en tres partes. En la primera se reseña la situación cafetera mundial de los últimos años y se analizan las diversas variables que explican la situación actual. Es importante el conocimiento del contexto internacional en el cual se desenvuelve la caficultura para concluir que la crisis conduce a un problema estructural en el desarrollo colombiano y, en particular, de la zona cafetera. En la segunda parte se analizan los aspectos pertinentes que afectan la caficultura colombiana, como son los ingresos, la estructura de propiedad y los costos de producción. En la última parte se plantean posibles caminos de solución a la crisis, algunos como condiciones necesarias para facilitar el desarrollo, otros como acciones que empiezan a analizarse o están en camino de realización en el Departamento de Caldas como experiencias para la búsqueda de nuevos esquemas de desarrollo.

LA CRISIS CAFETERA MUNDIAL

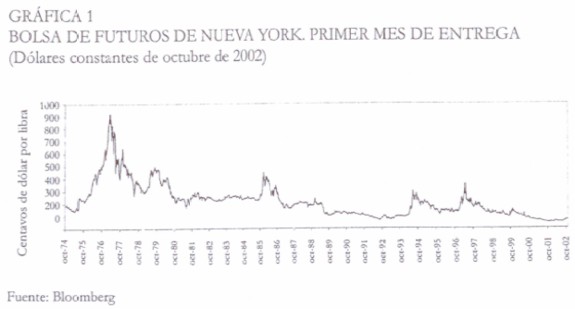

El exceso de oferta de café en el mercado mundial es la causa de los más bajos precios observados en los últimos cien años.1 En la gráfica 1 se observa una serie de los precios del café, para la primera posición, en la Bolsa de Nueva York a dólares constantes de octubre de 2002. En los últimos 30 años, se alcanzaron los precios más altos en abril de 1977: un poco más de 9 dólares por libra. La gráfica muestra los ciclos de precios del producto desde 1974. En relación con la crisis actual se observa la caída permanente, con ligeras recuperaciones, desde abril de 1997. Los precios estuvieron cercanos a los 45 centavos de dólar por libra en junio de 2002, y en noviembre se situaron por encima de los 65 centavos.

|

Producción

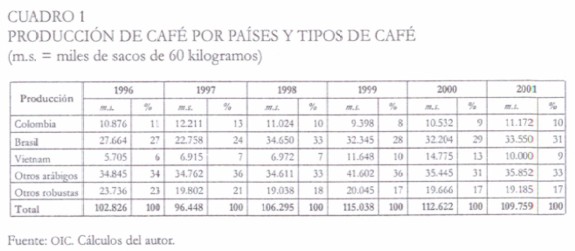

En el cuadro 1 se divide la producción mundial en arábigos y robustas, y se destaca la participación en el total de los tres países con mayor producción. Colombia y Brasil son productores de arábigos y Vietnam de robustas. Los años considerados corresponden a los años de cosecha de cada país.2 En el caso colombiano, se cuenta desde octubre de 2001 hasta septiembre de 2002. En este año su participación fue del 10%. Brasil, cuyo periodo de cosecha es entre julio de 2001 y junio de 2002, tiene una participación del 31% y Vietnam, con el mismo periodo de la cosecha colombiana, del 9%. Los productores de otros arábigos son los países centroamericanos, cuya participación es del 33% y los otros robustas son producidos por países africanos y asiáticos que suman un 17%.

|

Es notable la participación de Vietnam como productor de café, que pasó de producir 5,7 millones de sacos de 60 kilogramos en el año de cosecha 1996/97 a 14,8 millones en 2000/2001. La ganancia de Vietnam representó una pérdida en participación para los demás productores de robustas. Vietnam, por lo demás, fue el segundo productor de café, durante 1999 y 2000, lugar que ocupaba tradicionalmente Colombia. En el último año Colombia retomó el segundo lugar, cuando Vietnam redujo su producción en casi 5 millones de sacos.

Tres aspectos adicionales llaman la atención de las cifras de producción: la reducción de la cosecha de los otros arábigos, que son producidos, en su mayoría, por los países centroamericanos, el aumento de la producción brasileña y el leve crecimiento de la cosecha colombiana desde 1999.

El principal factor explicativo de la reducción de la cosecha en Vietnam y en los países centroamericanos es la reducción de los precios internacionales que viene ocurriendo desde 1997. Como el café es un cultivo permanente, es decir, que no se siembra de nuevo la planta cuando se recogen los frutos, los cuidados sobre los cafetales tienen repercusión en el tamaño de la producción un tiempo después —uno o dos años—. De esta forma se explica el aumento de la producción durante el 1999, cuando años antes habían aumentado los precios, y su posterior reducción desde entonces. En el caso de los centroamericanos —productores de arábigos— los costos de producción son muy altos y no alcanzan a ser cubiertos con los precios obtenidos en los últimos años. El abandono de los cafetales o la eliminación de cuidados, como la fertilización, reducen la cosecha. Algo similar ocurrió en Vietnam en donde, si bien los costos de producción son reducidos, el precio internacional del robusta es demasiado bajo aun para cubrir tales costos.

Brasil tiene una explicación diferente, puesto que, como política del sector, ha querido aumentar su producción para tener una mayor participación en el mercado. Brasil vende un tipo de arábigo que se denomina no lavado. La expresión se refiere a un método de beneficio del café después de recolectado, en el que se lo expone al sol o a mecanismos de secado sin necesidad de quitarle la corteza y el mucílago, como se hace en Colombia y América Central, proceso que se realiza con agua y por eso se llama arábigo lavado. En el proceso brasileño, después de que el café se ha secado, se trilla y se obtiene el café verde. En el caso colombiano o centroamericano se obtiene el café pergamino que es el estado antes de someterlo a la trilla. Además, Brasil ha mecanizado sus cafetales porque se lo permite la estructura del relieve en donde se encuentran los cultivos, y ello reduce los costos de producción. Aunque el café brasileño se vende con un descuento sobre el precio de la Bolsa, los costos de producción están todavía por debajo del precio internacional.

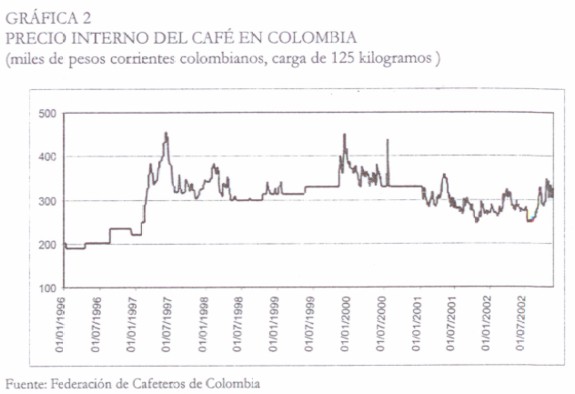

Colombia, debido a la organización institucional del sector, empezó la renovación de cafetales al tiempo que comenzó la crisis. En un comienzo, por medio de subsidios, cuando el Fondo Nacional del Café podía financiarla, y después con ayuda directa del Gobierno. También el Fondo Nacional del Café pudo cumplir con su objetivo de estabilización del precio interno ante la baja del precio internacional hasta el 15 de enero de 2001. Desde entonces la volatilidad, o la variación que se está dando continuamente en la Bolsa, y la baja de los precios externos ha sido asumida directamente por el productor. Sin embargo, desde septiembre de 2001 el Gobierno colombiano ha amortiguado la baja del precio con un subsidio que ha impedido el descuido de muchos cafetales. Por ello la producción no ha caído. Ver en la gráfica 2 el comportamiento del precio interno en Colombia.

|

Exportaciones e inventarios

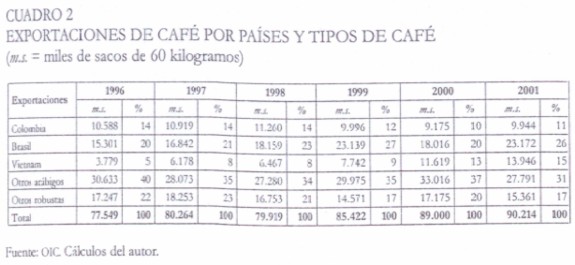

Los arábigos, más conocidos como cafés suaves, participan en promedio con un 70% en el mercado para el consumidor final en los países importadores de café, el otro 30% le pertenece a los robustas. Existe una relación muy estrecha entre los volúmenes producidos y los exportados, como se puede apreciar en la relación de los cuadros 1 y 2. Brasil tiene la mayor diferencia entre consumo y exportaciones, debido al consumo doméstico que, durante el periodo considerado en los cuadros (años de cosecha 1996/97 al 2001/02), estuvo alrededor de los 11 millones de sacos anuales. La diferencia entre producción y exportaciones es el consumo interno y tiene sus efectos en la acumulación o desacumulación de inventarios de los países productores.

|

El cuadro 2 muestra que la participación en las exportaciones de los robustas (Vietnam más otros robustas) era en 1996/97 de 27% y en los últimos dos años pasó a 32%. Como se verá, esta composición de las exportaciones ayuda a reducir el precio de todo el café.

La relación con el consumo de los países importadores determina los inventarios en esos países. Se estima un consumo cercano a los 84 millones de sacos de 60 kilogramos en el último año, que responde a un crecimiento anual estable en los años recientes de 1,6%.3 Si se resta de las exportaciones el consumo estimado, se tendría que durante 1996/97 y 2001/02, los inventarios acumulados llegaron al finalizar septiembre de 2002 a 21 millones de sacos, entre 8,5 y 9 millones de sacos por encima de lo que ha sido tradicional como masa de maniobra en este producto: 7 semanas de inventarios en situaciones en las que la oferta está muy cerca de la demanda.4

La conclusión es clara: el exceso de exportaciones sobre el consumo de los países importadores aumenta el volumen de inventarios, los cuales presionan los precios internacionales a la baja. Merece especial atención, en el siguiente punto, el papel de la mayor participación del café robusta en las exportaciones totales.

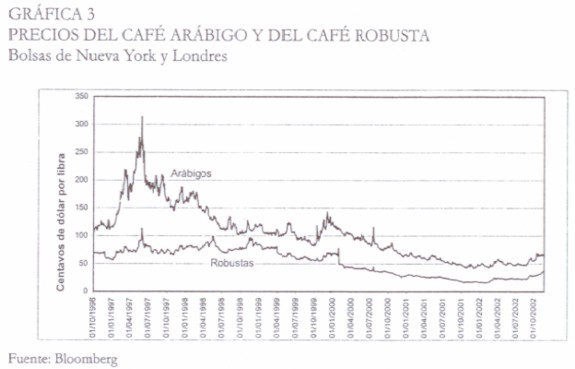

Precios

La Bolsa de Nueva York es el principal centro de referencia para la comercialización de los cafés arábigos, y la de Londres para los robustas. En promedio, en el periodo que va desde octubre de 1996 a finales de noviembre de 2002, el café robusta se ha cotizado 50% por debajo del arábigo (ver gráfica 3), situación que induce a los tostadores a reemplazar el café arábigo por robusta.

|

El mercado para el consumidor final no se define como un mercado según el origen del café, aunque también existe, sino que es uno de mezclas. La calidad del producto final depende de la mayor o menor participación de arábigos en su composición. A mayor participación de arábigos, mejor la calidad del café. Los tostadores que, por lo general, venden mezclas de café, tienen el incentivo del precio para introducir en ellas una mayor proporción de café robusta que es más barato. De hecho, se desarrollan tecnologías para neutralizar ciertos sabores de este café para que no rebaje la calidad de la mezcla. De todas formas, la participación del robusta no ha podido pasar del 35% o 40% en la mezcla final del café para el consumidor final.

Cuando existe entonces un exceso de robusta, junto con el intento tecnológico de utilizarlo en mayor proporción en las mezclas, el café arábigo pierde valor y el precio del conjunto de la materia prima se reduce.

También dentro de los arábigos existe una diferencia de precios, los arábigos lavados —producidos por Colombia y Centroamérica— son más caros, en situaciones normales, que los no lavados —producidos por Brasil—. Dentro de cada grupo, existen también diferencias en donde influye la frescura (un café de cosecha reciente es más caro que una de pasada), ciertas características de sabor, el número de defectos por volumen, y también factores logísticos de cumplimiento en la entrega. Las diferencias de precios entre los cafés dependen de su escasez relativa. Como los tostadores tienen una composición determinada de los diversos tipos en la mezcla, ésta no se puede cambiar sin correr el riesgo de perder compradores. Sin embargo, al igual que entre arábigos y robustas, existe la presión a reemplazar cafés arábigos caros por baratos.

El precio, por lo tanto, está determinado en términos absolutos por el volumen de producción. La diferencia entre los tipos de café depende, además de la escasez relativa en los volúmenes de cosecha, de la estructura de las mezclas ofrecidas al consumidor final.

Una consecuencia del exceso de producción y de los precios bajos es la disminución de la calidad del café, puesto que los ingresos de los productores no permiten el cuidado de los cafetales. El producto exportado en estas condiciones afecta, así, la calidad para el consumidor final. En muchos productos agrícolas y alimentos, las autoridades de comercio exterior de los diferentes países se acogen a normas de calidades, sobre todo, para la importación de los bienes. El café no cuenta todavía con estos estándares que permitirían mantener la calidad del producto final, con la garantía de las mejores materias primas.

El futuro cercano

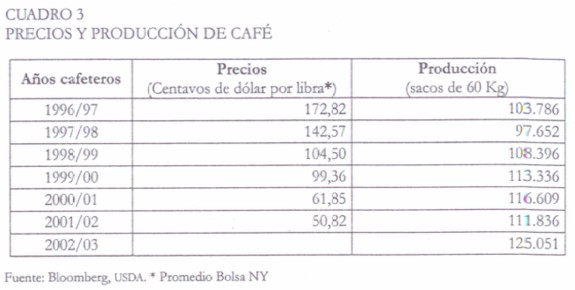

Las estimaciones recientes del Departamento de Agricultura de los Estados Unidos (USDA) señalan que para el año 2002/03 la producción mundial ascendería a unos 125 millones de sacos, 13 millones de sacos más que la cosecha del año cafetero que acaba de terminar en septiembre [USDA 2002]. El aumento se debe a la producción del café en Brasil que, según USDA pasaría de 35,1 a 51,6 millones de sacos de 60 kilogramos. Según el cuadro 3 que presenta la producción desde 1996/97, es la producción mundial más alta desde entonces. En el año cafetero 2000/01 se tuvo una cosecha de 117 millones de sacos y el precio promedio fue de 61,85 centavos de dólar por libra.

|

Si el mercado cuenta con estos excesos de producción, más la acumulación de inventarios en los países importadores, en relación con la demanda de 84 millones de sacos, no es factible prever una recuperación de los precios en el corto plazo. La situación es algo más grave que la planteada cuando el exceso de producción era principalmente de cafés robustas, puesto que la presión de sustitución se va a dar entre cafés arábigos.

En relación con los países productores, esta situación deteriorará aún más los ingresos de los cultivadores. Se han propuesto algunas soluciones entre las que cabe destacar las siguientes: el control de la producción, que por los precios bajos, se realiza casi a la fuerza; el cuidado de la calidad como un acuerdo entre los productores, de tal forma que sólo se exporten cafés escogidos, con el objeto de disminuir las exportaciones y la acumulación de inventarios en los países importadores. La medida tendría que ir acompañada de controles para hacer efectiva la propuesta y encontrarle un uso alternativo al café defectuoso que se deja de exportar. Otra solución es la diversificación de la producción de tal forma que los cultivadores no dependan sólo del café. Teóricamente la propuesta es válida, sin embargo, es necesario contar en los diferentes casos y en los países con productos comercializables, con la condición de que exista una fuerza de trabajo que esté dispuesta —y en esto tiene mucho que ver la educación— a cambiar de fuentes de ingresos. Otras propuestas se relacionan con el aumento de la demanda en regiones del mundo que todavía no consumen café. Este es un esfuerzo que ya ha comenzado y cuyos resultados son de más largo plazo.

LA SITUACIÓN CAFETERA COLOMBIANA

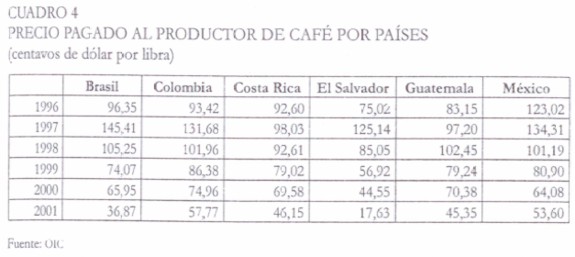

Según la OIC, el productor colombiano, en comparación con los de otros países, recibe la mayor proporción del precio internacional (ver cuadro 4). Sin embargo, los costos de producción han llegado a ser más altos que los ingresos. La cercanía entre el precio interno de compra y el precio internacional se debe al contexto institucional de la caficultura en Colombia. La Federación Nacional de Cafeteros, entidad gremial compuesta por los caficultores, administra un fondo público que es el Fondo Nacional del Café.

|

La Federación, que es individualmente el mayor exportador colombiano (30% de las exportaciones totales), tiene la obligación legal de fijar el precio interno de compra y, además, dispone del poder de mercado para determinar el precio de compra del café a los productores. Esta última anotación es importante porque en la actualidad, la acción de la Federación responde más a la dinámica del mercado que al poder de intervención que tenía en años anteriores. La crisis de precios del café redujo el poder financiero de la Federación y ya no cuenta con los recursos que facilitaban la intervención de los mercados.

El precio que recibe el caficultor debe ser comparado con los costos de producción. La referencia a la estructura de producción y de propiedad completan el cuadro para comprender la situación de la caficultura colombiana en el contexto mundial y las perspectivas en el desarrollo colombiano.

Las instituciones cafeteras y el precio interno de compra

Merece atención el papel que han desempeñado las instituciones en el desarrollo de la caficultura en Colombia. No es el objeto del trabajo hacer una historia de las instituciones sino comprender su actividad en la determinación del precio interno.5 Sin embargo, su importancia debe destacarse porque han creado un conjunto de obras y actitudes en las regiones cafeteras que han generado una red de comunicaciones, actividades y normas que pueden servir para explicar gran parte de los procesos de desarrollo en las zonas en donde se ha concentrado la caficultura —en la tercera parte de este trabajo se volverá sobre el tema—.

En los contratos de administración del Fondo Nacional del Café por parte de la Federación de Cafeteros, celebrados cada diez años entre ésta y el Gobierno colombiano, se estipula que el papel del Fondo es la estabilización de los precios para el caficultor. Mientras el Fondo tuvo los recursos necesarios pudo cumplir con su papel estabilizador. Actualmente presta algunos servicios al caficultor pero no puede continuar con la función de estabilización que consiste en mantener los precios internos estables frente a la variación de los precios internacionales.

El mecanismo de estabilización era relativamente simple: con el criterio de ofrecer un precio doméstico remunerativo al caficultor superior a los costos de producción, el Fondo compraba el café al productor al precio fijado. Cuando el precio internacional estaba por encima del precio de sustentación, el Fondo ahorraba los recursos sobrantes que eran utilizados después para mantener el precio interno cuando el externo estaba por debajo.6

Como el Fondo tiene la obligación de comprar el café ofrecido, dentro de unas determinadas normas de calidad, una parte es utilizada para que la Federación cumpla con los compromisos de exportación y otra parte aumenta los inventarios del Fondo. Otros compradores del café en Colombia son los exportadores distintos de la Federación, los cuales exportan el 70% del café colombiano. Ninguna firma individual alcanza el 30% de exportaciones de la Federación. El sistema de precio interno tiene la ventaja para el caficultor que en algunas circunstancias, los exportadores distintos de la Federación pueden pagar más. Otras veces, cuando el precio de sustentación es superior al que ellos pueden pagar, los caficultores venden todo el café al Fondo. La garantía de compra, en ese contexto, convierte al Fondo en un comprador de café de última instancia.

En general, el sistema se mantiene pero sin precio de sustentación. Por tal razón se hacía referencia a que la Federación, por su poder de mercado, puede todavía fijar un precio de compra. Sin embargo, las condiciones actuales permiten una mayor competencia entre la Federación y los demás exportadores en la demanda de café a los caficultores, y como no existe el precio de sustentación, la garantía de compra pierde sentido. La Federación ha cambiado su forma de negociar el café: dejó de ser un comprador pasivo que fija un precio único y compite con los demás compradores respondiendo a las variaciones del precio internacional.

El caficultor recibe el precio internacional al que se le deducen los costos de procesamiento, transporte y financieros y un impuesto —contribución cafetera— cuyo destino es mantener la institucionalidad cafetera. Hoy está fijado en 2 centavos de dólar por libra, más un cobro adicional por pagos de logística. Como los ingresos de exportación se reciben en dólares, en la medida en que exista una mayor devaluación, el caficultor puede recibir más por efecto del tipo de cambio.

A manera de ejemplo (datos reales para el 18 de noviembre de 2002), si el precio internacional del café es de 63,40 centavos de dólar por libra del café en puerto colombiano (se le suelen sumar unos 7 centavos del valor ex–dock, o el precio en el muelle del país de destino. Este precio es el que se conoce en los medios de información colombianos. Aunque el dato es indicativo, el costo de los fletes y seguros marítimos es pagado generalmente por el comprador y no interesa para el cálculo), se le restan 4,51 centavos de dólar por costos de trillas, transportes internos, empaques y gastos portuarios. También se le restan los costos promedio de financiación de 1,57 centavos. Es parte de los costos 2,65 centavos del gravamen a la exportación que es la contribución cafetera.

Al trillar el café queda un subproducto que se utiliza en el consumo doméstico y que no se exporta, pero que representa ingresos adicionales por el uso del café pergamino para exportación, el valor de ese subproducto es de 1,43 centavos de dólar, que se le suma a los ingresos totales.

El precio de la libra en café verde se obtiene así: precio internacional 63,40 centavos menos costos de procesamiento y transporte, financiación e impuestos (4,51; 1,57; 2,65) más el valor de los subproductos de 1,43, para un total de 56,10 centavos de dólar por libra. Como lo que se compra es el café pergamino, que es el café seco antes de ser llevado a la trilla, se debe hacer la conversión: se necesitan 92,8 kilogramos de café pergamino para producir un saco de 70 kilogramos de verde, entonces el valor obtenido se multiplica por el factor 70/92,8 (56,10 x 70/92,8 = 42,35). Hasta aquí el valor de 42,35 centavos se obtiene en libras. Se multiplica por 2,2 para convertir las libras a kilogramos, y se obtiene un valor de 93,10 que se multiplica por el tipo de cambio. Para el día del ejemplo, el tipo de cambio era de 2.724,04 pesos colombianos. Este valor se multiplica por 125 kilogramos que es el peso de una carga, y que corresponde a la medida de referencia para el precio interno. Lo que recibe el caficultor es, entonces, 317.000 pesos colombianos por carga.

Como se puede apreciar, el precio internacional y el tipo de cambio son los factores determinantes de los ingresos de los caficultores. Existen algunos márgenes, que podrían aumentar el precio interno, en mayores eficiencias en las trillas, en el costo de transporte y en la financiación. También en la eliminación de la contribución. Esta última posibilidad tendría que sopesar el costo de acabar con las instituciones.

Así las cosas, la alternativa más consistente es reducir los costos de producción, para que el negocio sea rentable y los ingresos alcancen a cubrirlos y tener un margen de ganancia remunerativo.

Estructura de propiedad, productividad y costos de producción

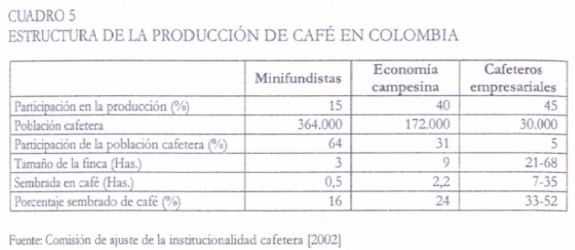

En el cuadro 5 se observa la estructura de la producción de café en Colombia. En 800 mil hectáreas de café, cultivadas por 570 mil caficultores, el 5% de éstos producen el 45% del total, mientras que el 64% de los productores producen el 15%. Los primeros pertenecen a la caficultura empresarial, los segundos a los minifundistas. Queda un grupo de 31%, que produce el 40% denominado por la Comisión de ajuste de la institucionalidad cafetera como economía campesina. Los rótulos de estos grupos se refieren al tamaño de las fincas en donde se produce café, cuyos promedios son de 3 hectáreas para los minifundistas, 9 para los de economía campesina y entre 23 y 68 hectáreas para los cafeteros empresariales.

|

Las productividades y la competitividad dependen del tipo de sistema de producción utilizados, que pueden incluso estar combinados en una misma finca. Existen dos tipos: tecnificado y tradicional, cuya participación en el área cultivada es de 70% y 30% respectivamente. La producción del tipo tradicional es sólo del 13% del total. Un cultivo tecnificado al sol tiene una productividad promedio de 126 arrobas por hectárea, el tecnificado a la sombra 97 arrobas y el tradicional 32 arrobas por hectárea. Existen zonas que no son adecuadas para la producción por su baja productividad. Son unas 210 mil hectáreas (24% del total), de las cuales el 64% están sembradas con cultivos tradicionales y que por su baja competitividad, junto con los bajos niveles de producción, pueden salir de la actividad [Comisión de Ajuste de la Institucionalidad Cafetera 2002, 53].

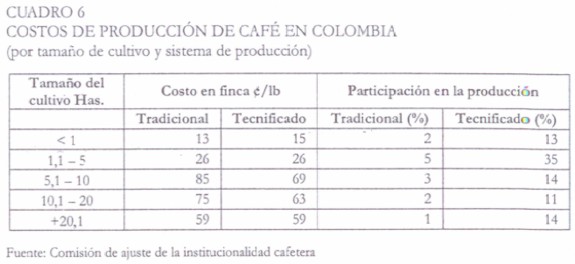

En el cuadro 6 se presentan los costos de producción de acuerdo con el tamaño de las fincas y el sistema de producción. El cuadro, tomado del estudio de la Comisión de ajuste de la institucionalidad cafetera [2002], se refiere al flujo de caja y no tiene en cuenta el costo de oportunidad de la mano de obra para los productores minifundistas y una parte de los de economía campesina. Es decir que, en el cuadro, la mano de obra familiar no cuesta para estos cafícultores, en cambio, sí representa alrededor del 70% para los productores empresariales. Para alcanzar un punto de equilibrio, al costo del café en la fina se le debe sumar entre 7,00 y 7,50 centavos (ver cálculos más arriba) para traducirlo al precio internacional en puerto colombiano. Con excepción hecha de las unidades de producción menores a 5 hectáreas, el café no es rentable.

|

La situación de la caficultura en Colombia lleva a dos posibilidades de solución. En primer lugar, la búsqueda de una forma nueva de producir café, con el objetivo de aumentar las productividades o la reducción de costos. En segundo lugar, la búsqueda de alternativas diferentes al café, que puede ser un planteamiento más real cuando la situación cafetera mundial actúa en contra de los ingresos para los caficultores.

ALTERNATIVAS PARA ENFRENTAR LA CRISIS

Las condiciones del mercado internacional del café, en donde los aspectos más importantes son el exceso de producción, con una ponderación mayor en los volúmenes producidos de los cafés suaves, y un consumo relativamente estable no permiten prever una próxima recuperación de los precios internacionales. Frente a esa perspectiva, algunos países productores y, en particular Colombia, se encuentran en una situación de costos de producción altos que reducen la rentabilidad del negocio cafetero. En este contexto es necesario responderse a la pregunta por el futuro del sector y señalar alternativas que, en buena parte, se orientan al desarrollo del agro colombiano. El cuestionamiento incide en la preocupación por la subsistencia de muchas familias cuyos ingresos dependen del cultivo del café.7

En esta sección se analizarán tres aspectos: en primer lugar, el tema directo de la situación cafetera según las características actuales y la posibilidad de cambios en su estructura interna, en segundo lugar, los planteamientos sobre el desarrollo agrícola y la productividad de los factores, en tercer lugar, retomando esta aproximación general, se aplica a planes recientes en el Departamento de Caldas en Colombia,8 uno de los mayores productores de café y que, por lo tanto, resulta especialmente afectado por las consecuencias de la crisis.

Cambios internos: reforma de la propiedad y aumento de la productividad

Es probable que gran parte de la caficultura de Colombia tenga la posibilidad de aumentar la eficiencia productiva con mejoras en los sembrados y en la administración de las fincas. Este proceso es más fácil cuando existe en los caficultores la capacidad educativa y empresarial para aceptar nuevas formas de producción y gestión de los recursos que no está muy difundida en las zonas cafeteras colombianas.

En relación con la capacidad de gestión, el ejemplo brasileño es interesante. Brasil tenía una gran variación en la producción de café por las heladas que ocurrían con relativa frecuencia. Los cafetales que quedaban en el sur del país que representaron casi la mitad de la producción total y que estaban expuestos a este fenómeno climático, se trasladaron casi en su totalidad al centro y hoy las heladas no afectan tan fuertemente el volumen de la cosecha como antes. Las condiciones institucionales del sector público y privado, y la dinámica empresarial permitieron ese traslado con el consecuente aumento de la participación brasileña en los mercados mundiales.

Una recomendación de la Comisión de ajuste de la institucionalidad cafetera es:

... promover alternativas de reasignación de recursos de manera que los productores medianos de tipo empresarial puedan liquidar su capital invertido en los cafetales y facilitar el acceso a dichas tierras a un campesinado empresarial cafetero, capaz de explotar competitivamente esas zonas vía el trabajo directo y familiar. La reconversión del minifundista y del campesino tradicional cafetero en empresario competitivo –mediante un paquete tecnológico y de educación empresarial complementado con el incremento del tamaño promedio de su propiedad– son la mejor alternativa productiva para la supervivencia estructural de la caficultura colombiana [Comisión de Ajuste de la Institucionalidad Cafetera 2002, 46].

Esta recomendación de reforma de la propiedad plantea una situación intermedia entre la rentabilidad del negocio y la economía de subsistencia. Se trataría, por un lado, de aprovechar el bajo costo de oportunidad de la mano de obra en las fincas pequeñas y medianas; resultado de las condiciones del sector agrícola y, por otro lado, de renunciar a aumentos de productividades en las fincas grandes, puesto que los precios internacionales impiden la rentabilidad de las fincas.

Es preferible plantear aumentos en las productividades de los caficultores con el objeto de generar ventajas competitivas. Esto supone, sin embargo, que se debe generar determinantes que no sólo cobijen al sector cafetero para que la asignación de factores sea más eficiente y para que el logro en el aumento de la productividad se traslade a sectores conexos. No se puede prescindir de los desarrollos institucionales del sector público y del privado ni de la continuación en inversiones para aumentar el capital humano, base necesaria para aceptar nuevas tecnologías o para participar en su creación.

En el corto plazo, si la caficultura que está en zonas no aptas no podrá competir debido a su baja productividad, gran parte de la mano de obra quedará desempleada con la consecuencia de la reducción de sus ingresos. La preocupación por encontrar formas alternativas de generación de ingresos es una tarea en la que, además del Gobierno, deben estar presentes también las organizaciones privadas, no sólo gremiales, sino también las educativas y, con una especial dedicación, las empresas productivas.

Creación de condiciones para el desarrollo

Se tratarán en esta sección, en un solo conjunto, dos acercamientos complementarios que la literatura económica ha destacado sobre el desarrollo de los países en el crecimiento:9 el de los encadenamientos productivos10 y el de la economía del conocimiento, aplicados al sector agrícola especialmente orientado al comercio internacional.

El primero ha cobrado una gran importancia a partir de los trabajos de Porter [1991] y de la competitividad de las naciones. El segundo, un tema que tiene una mayor tradición, ha sido tratado recientemente con comparación entre países y sectores por el Banco Mundial11 y se relaciona más específicamente con los aspectos de innovación y tecnología.

Cuando una empresa, que tiene su base en un país determinado, tiene éxito internacional, es porque dispone de una ventaja competitiva sobre otras. La búsqueda de las características de una nación que permite a las empresas crear esa ventaja es el estudio de la ventaja competitiva. La ventaja competitiva, tiene la base en el país de origen, es diferente entre sectores y aun entre segmentos de sectores, aunque algunas empresas lleven a cabo sus actividades en la cadena de valor fuera del país. Una premisa necesaria en la dinámica de la ventaja competitiva es la innovación y el permanente perfeccionamiento de los procesos y de los productos.

Puesto que la ventaja competitiva se crea en el ambiente de competencia que existe entre las empresas locales, un país debe crear las condiciones para que el entorno sea propicio. Los atributos que lo constituyen, según Porter, son cuatro: i) las condiciones de los factores, tanto mano de obra como infraestructura necesaria para competir, ii) las condiciones de demanda interna de los productos, iii) la presencia o ausencia de sectores proveedores y afines, internacionalmente competitivos, y iv) las condiciones vigentes en el país con respecto a cómo se crean, organizan y gestionan las empresas, como la naturaleza de la competencia interna.

Con el criterio de la dinámica permanente en los procesos productivos, la enumeración de atributos que constituyen el ambiente para facilitar la competencia entre las empresas llevan a valorar dos elementos en los que se desarrolla la ventaja competitiva: las instituciones y el capital humano. Las primeras son el conjunto de normas, explícitas o tácitas, formales o informales, que explican y permiten el funcionamiento de las sociedades. No son el Estado, que desempeña un papel importante en la emisión de algunas normas y que tiene el poder coercitivo para hacerlas cumplir. Las instituciones cumplen con el papel de velar por los derechos de propiedad y por el funcionamiento de las negociaciones, mantienen el orden y reducen las incertidumbres en los procesos de transacción. Las instituciones están conformadas por organizaciones que son grupos de personas que buscan un objetivo común. Se mueven en el marco institucional y lo van modificando en el tiempo [North 1993].

Casi no es necesario destacar el papel del capital humano en el desarrollo. En relación con el comercio y el sector agrícola, Schultz [1987] plantea que la especialización y los retornos crecientes son posibles debidos a la educación. Las razones son los efectos que tiene el capital humano en la producción por sus vínculos con el desarrollo de la tecnología, la innovación y particularmente la especialización. La dinámica que genera la mano de obra educada puede incluso desarrollar sectores o productos diferentes a los tradicionales en determinados países. El capital humano permite crear nuevos métodos y combinar los factores de capital, trabajo, tierra y recursos naturales en nuevos esquemas productivos.

Factores de producción

Adquiere un mayor sentido el análisis de los determinantes descritos por Porter [1991] en este entorno institucional y de capital humano. La importancia de los factores de producción en la construcción de la ventaja competitiva es un resultado del grado de eficiencia con el que se usen. Su utilización eficiente dependerá de la tecnología. Aquí, la estructura institucional promueve la mejor asignación de los factores de capital, tierra, trabajo, capital, infraestructura. Muchos países han logrado ventajas competitivas por el aprovechamiento de la investigación de las universidades por parte de las empresas, o la contratación en determinados campos de actividad y de conocimiento entre las empresas y las universidades. El gasto privado y público en investigación y desarrollo es una necesidad para el mejor aprovechamiento de los recursos.

Cuando existen grupos o sectores que comparten o que compiten por insumos, técnicas e infraestructura, se pueden aprovechar mejor todos los recursos de la sociedad. En los últimos años se ha desarrollado el estudio de la conformación y de los vínculos entre los diferentes sectores y ramas en un país o región. El descubrimiento de cadenas productivas o de agrupamientos por sectores crea una infraestructura de comunicaciones y de transmisión de conocimientos y de conexiones productivas que promueve la generación de la ventaja competitiva.

Demanda interna y externa

La demanda doméstica como la externa son variables que promueven el desarrollo de los sectores productivos o de servicios porque desafían a las empresas a ser más competitivas. Allí se deben considerar factores como las necesidades de los consumidores, los canales de distribución, el tamaño del mercado. El papel de la demanda interna, por su parte, es tanto más importante cuanto existan productos cuyas características sean compartidas por los consumidores de fuera del país. La creación o perfeccionamiento de empresas competitivas debe tener en cuenta la dinámica de confrontación entre la producción actual y las expectativas en los procesos de continuas mejoras para responder a las exigencias del consumidor en los gustos y en la exactitud en la provisión de bienes.

Proveedores y sectores conexos

Otro tema importante en la construcción de la ventaja competitiva de los países es la identificación de los proveedores y sectores conexos. Si las empresas cuentan con proveedores de insumos cercanos para la producción de bienes, se reducen los costos de transacción. La ventaja es mayor cuando los proveedores, a su vez, son también competidores en el mercado internacional. La ventaja competitiva en sectores conexos ocurre cuando las empresas pueden coordinar o compartir actividades de la cadena del valor, tanto en las empresas que compiten entre ellas como en los sectores o empresas cuyos productos son complementarios.

Estrategia, estructura y rivalidad de la empresa

Una última característica señalada por Porter [1991] en la creación o perfeccionamiento de la ventaja competitiva se refiere a la estrategia, la estructura y la rivalidad de la empresa. No existe un patrón determinado para evaluar las características de las empresas que tienen ventaja competitiva. Existen factores culturales, de tradición, de políticas gubernamentales, de estrategias de gestión internas de las empresas, de estructura de la propiedad, que las hacen competitivas internacionalmente si todos esos elementos están en la misma línea de búsqueda de la ventaja. En este aspecto toman fuerza los temas que conforman la cultura organizacional que, generalmente, está asociada a los logros de objetivos y a los compromisos particulares de dueños y trabajadores en las empresas. Por lo demás, la capacidad de generar competencia entre las empresas produce un ambiente en el que se generan incentivos para la innovación tecnológica y el desarrollo.

Aunque no es posible privilegiar un determinante en la creación de la ventaja competitiva, si es importante la convicción del proceso dinámico, de coordinación, por una parte y de competencia, por otra, que supone la generación de empresas que estén en capacidad de comercializar sus productos con éxito.

Bases del desarrollo: instituciones y capital humano

En el estudio de De Ferranti et al. [2002] se anota que los patrones de desarrollo no sólo están determinados por los factores de producción tradicionales (tierra, trabajo, capital, recursos naturales) sino por otros factores como conocimiento, educación, tecnología de información y comunicaciones, y la calidad de las instituciones. La ventaja competitiva, así entendida, se refiere a la capacidad de crear estos nuevos factores. El estudio señala que los casos exitosos de empresas comercializadoras están relacionados con el aprovechamiento de la baja en los costos de transporte y comunicaciones. El proceso creativo debe conducir también a los aumentos en la productividad, resultado de la innovación y de la creación, apropiación o perfeccionamiento de nuevas tecnologías. La dinámica conduce, muchas veces, a la reasignación de factores entre industrias, que es la forma de asignar eficientemente los recursos existentes. Desde la perspectiva de las organizaciones gubernamentales, sus políticas deben orientarse a establecer un ambiente que favorezca la innovación y la adopción de tecnologías.

Caso: el Departamento de Caldas

Los tres departamentos del Eje Cafetero en Colombia son Caldas, Quindío y Risaralda. El café representa más del 50% de su producto bruto agrícola. La crisis de precios internacionales y los costos domésticos de producción del café han llevado a plantear alternativas diferentes a la producción cafetera.

La estructura institucional cafetera, por el peso que tiene el café en la estructura productiva en los tres departamentos, ha desempeñado un papel determinante en su desarrollo. En la segunda parte de este trabajo se analizó la relación entre precio interno y las instituciones. Sin embargo, éstas han cubierto áreas mucho más amplias que las del precio. Las instituciones cafeteras en Colombia cumplieron, casi desde la fundación de la Federación de Cafeteros en 1927, con obligaciones que son competencia del Estado como, por ejemplo, la construcción de carreteras, de escuelas, de centros de salud y se encargaron de su mantenimiento o funcionamiento. La zona cafetera se caracteriza también por organizaciones de los productores, de la comunidad, de la sociedad, que alrededor de la producción cafetera, promovieron el desarrollo de ciudades y municipios.

En la cadena de valor de la producción cafetera se distinguen las funciones del productor, del industrial y del exportador. Los primeros son los que conforman el gremio cafetero. Sin embargo, la materia prima para los que trillan el café se ofrece por una red muy amplia de cooperativas y de intermediarios comerciales que permiten la interacción entre la producción y la industria. Lo mismo ocurre entre trilladoras y exportadores.

Gran parte del mayor precio que recibe el café colombiano sobre los cafés de la competencia es el resultado de los controles de calidad y de las garantías de cumplimiento que ofrece el producto. Vale la pena anotar que el prestigio que posee el café se refiere a todo el café exportado, no sólo al de una firma o al que comercializa con el exterior la Federación de Cafeteros. Esta organización posee además un centro de investigación y desarrollo que con los resultados de su trabajo ha aumentado las productividades de los caficultores.

La dinámica institucional cafetera ha funcionado en todo el país, pero por la participación en el producto bruto agrícola departamental, y la participación en la producción nacional, es más intensa en los departamentos del Eje Cafetero colombiano. Es probable también que por el peso que han tenido las organizaciones cafeteras en el eje se hayan dejado de construir otras en sectores diferentes. De todas formas, el capital social acumulado en los años de historia es un activo que debe ser aprovechado para el desarrollo futuro, aunque no esté dominado por el café.

En la siguiente sección se muestran casos particulares de búsqueda e identificación de sectores estratégicos para el desarrollo regional. En particular, se describen tres tipos de acercamientos para buscar formas de enfrentar la crisis del café en el Departamento de Caldas que, por su importancia cafetera, es más vulnerable en la situación actual. El Departamento de Caldas, pese a su reducida extensión (7.888 kilómetros cuadrados; Colombia tiene 1.138 miles de kilómetros cuadrados), es el segundo productor de café en el país, con una participación de 11,8% entre 13 departamentos que producen café en Colombia. El primer productor participa con el 17,2% en el volumen de cosecha total del país. El café representa en el Departamento de Caldas, el 80% del producto interno agrícola. Ver mapa 1.

|

Las tres experiencias mencionadas son: el Plan de Desarrollo Departamental, la identificación de sectores estratégicos y el caso de los distritos agroindustriales.

Plan de desarrollo departamental

La Gobernación del Departamento de Caldas, por medio de un acto legal, emitió el "Plan de Desarrollo Departamental 2001-2003"12 , cuyo objetivo es más amplio que la generación de ventajas competitivas:

Introducir las bases para la transformación del desarrollo de Caldas en el siglo que comienza, propiciando niveles crecientes de competitividad en un entorno sostenible y de integración a la dinámica Nacional e Internacional, con énfasis en la reducción de los desequilibrios sociales y el respeto a la diversidad cultural como base para asegurar condiciones de convivencia pacífica [Departamento de Caldas, Ordenanza 243, art. 1, 2001].

Los criterios que orientan el Plan son: la búsqueda de la equidad social, la equidad de género en todos los programas, la creación de condiciones para una mayor competitividad, la atención a los temas de desarrollo sostenible en lo ecológico, el medio ambiente, en lo social y en lo político, la preocupación por el desarrollo rural, la regionalización, y la integración regional con los departamentos del Eje Cafetero y la necesidad de gestión de los recursos con el concepto de gerencia estratégica.

Por las características de esta instancia gubernamental que en Colombia coordina, en cierta forma, las actividades de los municipios, no está jerarquizado el plan en algunos sectores específicos. Sin embargo, en el análisis de cada una de las áreas, se presenta un diagnóstico con los condicionantes para su desarrollo, los problemas específicos que presentan y sus potencialidades.

Las áreas de atención son seis: desarrollo social, desarrollo económico (dividido en agrícola, pecuario, forestal, agroindustrial, minero, turismo, comercio y servicios, ciencia y tecnología), el desarrollo físico territorial en donde se presta atención a la infraestructura física que tiene y debe tener el Departamento, el desarrollo institucional y el área de paz.

La Gobernación de Caldas, por medio de la Secretaría de Planeación había elaborado con anterioridad a la emisión de la Ordenanza 243 de 2001, donde se fijaron los criterios de desarrollo del Departamento, otros trabajos útiles descriptivos de la estructura, fortalezas y debilidades de las instituciones y los municipios caldenses [Gobernación de Caldas 1998 y 2000].

El siguiente aparte se refiere a un proyecto de identificación de ventajas competitivas para el desarrollo de Caldas.

Identificación y subregionalización de los sectores estratégicos13

Los criterios y el método para la identificación de sectores estratégicos en el desarrollo son los aspectos más importantes del estudio del CRECE [2002]. Sobre los criterios deben señalarse los cuatro siguientes: que tengan la posibilidad de generar empleo, que los sectores identificados promuevan la actividad productiva en otras ramas de la economía, que dinamicen la generación de valor agregado y que estén insertos en los mercados internacionales.

Es pertinente señalar el enfoque de la creación o perfeccionamiento de ventajas competitivas con base en las condiciones existentes, como son la eficiencia en la asignación de recursos, en la estructura de la demanda interna y en el agrupamiento de sectores competitivos.

El método utilizado es ingenioso y productivo, en el que se deben destacar dos aspectos; el primero es el técnico, el cual utiliza la matriz insumo producto regional para conocer los coeficientes de participación de los sectores y permite la simulación de los cambios posibles en la estructura productiva general cuando se desarrolla un sector. Construye, además, matrices de localización sectorial en las que se relacionan los agregados económicos y el uso de los factores de producción. Así se identifican los sectores capaces de dinamizar la economía local.

El segundo aspecto metodológico es la confrontación de los resultados con quienes están involucrados en los sectores estratégicos encontrados. El conocimiento de las debilidades y fortalezas de las empresas y los sectores es el aporte determinante de este aspecto. La crítica de los empresarios, docentes, investigadores y analistas de las empresas ofrece una base confiable para validar los sectores que se quiere promover. La cultura organizacional de las empresas, conocida por los actores consultados, determina el compromiso en la dinámica del proceso de desarrollo.

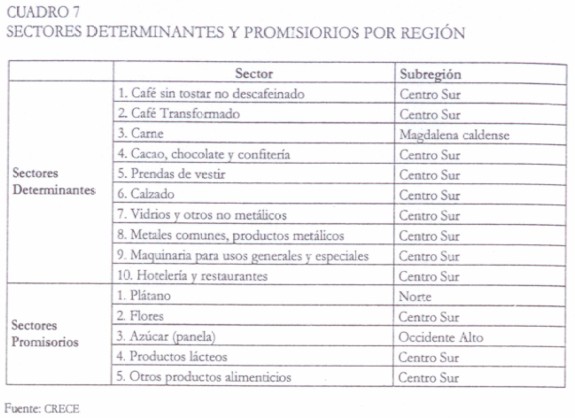

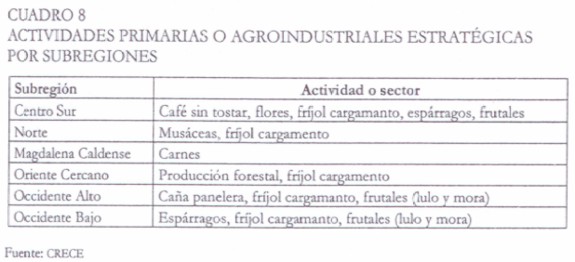

Los sectores determinantes y promisorios identificados están concentrados en una región del Departamento. Otros planes, como se verá más adelante, tendrán como objetivos el rompimiento de desequilibrios regionales para lograr que los frutos del desarrollo se distribuyan de forma más uniforme. En los cuadros 7 y 8 se resumen los sectores determinantes y promisorios por subregión y las actividades primarias o agroindustriales estratégicas por subregiones.14

|

|

El trabajo de identificación realizado por el CRECE es un comienzo en el proceso de agrupar en regiones y productos las diferentes potencialidades del Departamento. Sin embargo, todavía se requieren trabajos que profundicen, en el caso de las actividades primarias, en el uso potencial del suelo, en las condiciones climáticas y agroecológicas de las regiones. El análisis de las condiciones de mercado y, en particular, el conocimiento de la estructura de las condiciones de demanda interna y externa, es un requisito para la definición de productos estratégicos generadores de ventaja competitiva.

Es de interés destacar la siguiente conclusión del estudio:

Para fortalecer las cadenas productivas departamentales se requiere un esfuerzo colectivo en la conformación de alianzas productivas eficientes y redes de apoyo transversales que garanticen la interacción entre los diversos actores de las cadenas; donde exista el compromiso de proveedores, productores y comercializadores para desarrollar actividades estratégicas conjuntas; mejores condiciones para el acceso de materia prima y el traslado de los productos finales; mejores canales de comunicación que permitan desarrollar la actividad productiva de manera más eficiente y reducir los costos de transacción; mayor vínculo de la universidad con el sector empresarial. Lo anterior requiere que se realicen esfuerzos mayores para mejorar la interlocución entre los sectores público y privado, con el fin de establecer prioridades y estrategias acordes con las necesidades de los empresarios. Mientras mayor integración y coordinación exista entre los componentes de las cadenas, mejor será la calidad de los productos y servicios para competir en los mercados regionales y globales [CRECE 2002, 148-149].

Los distritos agroindustriales15

La experiencia más novedosa, que ha comenzado a implementarse y que representa una oportunidad de desarrollo en el ambiente descrito de la crisis cafetera, es el proyecto de los distritos agroindustriales del Departamento de Caldas, entendiendo un distrito agroindustrial como:

un espacio socioeconómico y agroecológico de base fundamentalmente rural, donde la producción agropecuaria se articula con la transformación y procesamiento industrial en un proceso de modernización y diversificación productiva sostenible, dentro de pautas empresariales y de organización y coordinación de los diferentes agentes socioeconómicos e institucionales para mejorar y estabilizar los ingresos y el bienestar de sus habitantes [Gobernación del Departamento de Caldas 2002, 29].

Ante todo, los distritos agroindustriales son un instrumento de planeación concebidos para el largo plazo. Se empiezan a conformar en algunas regiones distritos que diseñan estrategias de largo plazo, en donde los habitantes de los municipios y las instituciones públicas y privadas plantean estrategias grupales de desarrollo con base en sus propias ventajas. Los distritos buscan superar el aislamiento de los proyectos pequeños individuales para enmarcarlos en un plan estratégico regional.

Dentro del plan de desarrollo, el objetivo de los distritos es buscar la maximización de beneficios obtenidos en la articulación de las cadenas productivas de las actividades agropecuarias y forestales en las subregiones de Caldas. Los distritos se orientan a concentrar esfuerzos de tal forma que el objetivo común sea el desarrollo de la región.

El diagnóstico de la agroindustria en Caldas muestra que las cadenas productivas se distribuyen así: lácteos 18%, cárnicos 18%, hortofrutícolas 13%, café 7%, madera 7%, cereales 7%, fibras naturales 4%, textil 2%, chocolate 2%, artesanías 2%. La utilización de la capacidad instalada está en un promedio del 40%, se encuentra distribuida en todo el Departamento con excepción de la subregión Oriente Cercano, con la característica de ubicarse cerca del consumidor y no en los centros de provisión de materia prima. Participan con un 18,53% en las exportaciones totales (sin considerar el café) [Departamento de Caldas 2001, 129-130].

La agroindustria, sin embargo, está más desarrollada en unas regiones que en otras. Los distritos agroindustriales quieren ser focos de integración departamental y, dentro de su estrategia, una de las prioridades es la eliminación de desequilibrios regionales. La relación entre grupos de municipios, base de la conformación de los distritos, facilita el proceso de coordinación y de consenso en la búsqueda de los objetivos comunes de desarrollo territorial y el aumento de bienestar de sus habitantes.

La conformación de los distritos agroindustriales se convierte en una respuesta adecuada a la crisis estructural cafetera. Por una parte, el estudio de alternativas y la puesta en práctica de la diversificación agrícola disminuye la vulnerabilidad de los productores que sólo dependen de los ingresos cafeteros. Por otra, con la búsqueda de la modernización productiva se generan posibilidades de comercialización de otros productos y de impulsos positivos en la gestión de los recursos disponibles.

Esto último es una respuesta al diagnóstico de las características empresariales señalada por los distritos. En el diagnóstico se anota la poca tendencia de los empresarios a la innovación tecnológica y a proporcionar entrenamiento a la fuerza de trabajo. Los empresarios adolecen también de dificultades en la gestión de los recursos y en la toma de decisiones. Es escaso el poder de negociación entre productores e industriales para conformar nexos agroindustriales. Tales debilidades deben ser tenidas en cuenta para que el desarrollo regional vaya acompañado por el mejoramiento del recurso humano.

La tarea de promoción de los distritos agroindustriales es de creación de ventaja competitiva de las empresas constituidas en la región. Para ello cuentan entre sus estrategias la del desarrollo institucional público y privado, la diversificación productiva y el fortalecimiento de las economías campesinas para favorecer la seguridad alimentaria familiar y del Departamento.

En la creación de agrupamientos productivos los distritos agroindustriales promueven el desarrollo de la agroindustria con el mercado interno y externo, por medio del avance paulatino hacia la agroindustria transformadora de productos primarios, su conexión con los procesos industriales y sus vínculos con los mercados internacionales.

Estrategias necesarias son la construcción de vías que integren los mercados y el desarrollo educativo que promueva la innovación tecnológica. Los esfuerzos de los distritos se orientan a superar el esquema de finca individual para pasar al de desarrollo regional.

CONCLUSIONES

El análisis del mercado mundial del café y las características de la producción colombiana conducen a la conclusión de que el café no es rentable a no ser que se introduzcan fuertes cambios en la estructura productiva. En esta situación de crisis estructural, una de las alternativas consiste en encontrar nuevas formas de desarrollo que mejoren o reemplacen lo que venía haciendo el café por el bienestar de los colombianos.

El exceso de oferta de café y una relativa estabilidad de la demanda ha conducido a una reducción de los precios internacionales. Al finalizar el decenio de los noventa hasta el año 2002, el mercado acusaba una presión grande debido a la sobreproducción de cafés robustas. En adelante, por el crecimiento de la producción de café brasileño, la presión está en los cafés arábigos; tipo de café en donde se encuentra el colombiano.

Las soluciones que podrían tener su impacto en todos los productores de café del mundo no son de corto plazo. Entre ellas se encuentran las que promueven un control de la calidad y que impedirían las exportaciones de café que no cumplan con las normas. También la preocupación por aumentar la demanda en países que tradicionalmente no son consumidores de café. Adicionalmente se ha sugerido diversificar la producción con otros bienes distintos al café para evitar el crecimiento de la oferta.

El impacto de la situación cafetera mundial sobre la caficultura colombiana es particularmente grave porque los costos de producción son muy altos y los márgenes para reducir los costos son escasos. Aunque las instituciones cafeteras han logrado que los productores reciban la mayor proporción del precio internacional, su baja continua ha deteriorado el bienestar de los caficultores.

Las alternativas de solución son difíciles cuando no se cuenta con instituciones que favorezcan una dinámica de creación de alternativas diferentes al café, en gran parte por la escasez de capital humano que genere nuevas tecnologías y encuentre formas de producción que aumente la rentabilidad. Algunas recomendaciones costosas como ir eliminando la producción que no es competitiva o reformar la estructura de propiedad a favor del productor mediano y pequeño, no encuentran un ambiente económico favorable y dificultan el hallazgo de soluciones.

El efecto de la crisis estructural cafetera plantea dos formas de enfrentarlo: dentro de la caficultura, a la eliminación —por la vía del mercado— de la producción cafetera que no es competitiva o, en un esquema de planeación de mediano plazo, al redimensionamiento del sector para favorecer a los más productivos. Y por fuera de la caficultura, a la búsqueda de soluciones para la obtención de mayores ingresos de los productores y al desarrollo del sector agrícola en conjunto.

Se empiezan a estudiar alternativas diferentes para la creación de empresas con ventaja competitiva en el mercado internacional. Esto supone el estudio, análisis y gestión de los recursos productivos para que el país desarrolle sus potencialidades. En este trabajo se ha hecho referencia a la experiencia particular del Departamento colombiano más afectado por la crisis, con la presentación de diversas formas de búsqueda de medios para el mejor aprovechamiento de los recursos productivos de la región.

La crisis cafetera se presenta como una oportunidad para pensar alternativas de desarrollo en donde la estrategia regional de crecimiento dinamice los esfuerzos individuales. En particular, los distritos agroindustriales del Departamento de Caldas están promoviendo la búsqueda de sectores estratégicos que diversifiquen y modernicen la producción. La relación entre los diversos actores institucionales: productores y organizaciones públicas y privadas, generan en el proyecto de los distritos agroindustriales una dinámica de coordinación y consenso que deberá revertir en el bienestar de la población.

El compromiso de los organismos gubernamentales es importante para la generación de condiciones que favorezcan la reasignación óptima de los recursos. El gasto en educación y en infraestructura aumenta las capacidades de las personas y permite una mejor información y acceso a los mercados.

Se debe aprovechar la acción de organizaciones como la Federación de Cafeteros cuyo aporte institucional ha permitido crear redes sociales y económicas en las regiones colombianas y, en particular, las cafeteras. El capital social formado es un activo que puede ser aprovechado en la búsqueda de nuevas alternativas. Por la magnitud de la crisis y sus características estructurales, la Federación de Cafeteros debe encontrar la forma de comprometerse con los productores no solamente en la búsqueda de soluciones dentro del sector cafetero sino fuera de él. Con mayor razón cuando las condiciones de las regiones cafeteras aseguran los recursos y potencialidades que permiten el desarrollo de otros sectores económicos.

En la generación de ventajas competitivas de las empresas, es importante la participación de todos los actores sociales. Aunque algunas organizaciones tienen una mayor incidencia en los aportes orientados a la promoción del desarrollo, el aumento de la productividad, la creación de nuevas tecnologías, el diseño de sectores estratégicos competitivos son el resultado de la coordinación de esfuerzos.

NOTAS AL PIE

1 OIC (International Coffee Organization) "Coffee Crisis" www.ico.org

2 Las estadísticas cafeteras presentan diferentes datos dependiendo si son años de cosecha, que son diferentes entre los países, o años cafeteros, que es una convención internacional para señalar el periodo entre octubre y septiembre de años consecutivos, o el años civil entre enero y diciembre.

3 OIC, Coffee Crisis, www.ico.org.

4 El cálculo es el siguiente: 84 millones de sacos corresponden a 1,62 millones de sacos semanales, inventarios para 7 semanas deberían sumar entre 11,5 y 12 millones de sacos de inventarios.

5 Ver Junguito y Pizano [1997], especialmente los captíulos I y II.

6 Un análisis del uso de los recursos ahorrados, que se destinaron a otros fines distintos de la estabilización, se presenta en Comisión de Ajuste de la Institucionalidad Cafetera [2002], que explica, en parte, la reducción de capital del Fondo Nacional del Café. Ver especialmente los capítulos 4 y 7.

7 Aquí debo hacer referencia a otros modelos de desarrollo productivo, los aspectos tecnológicos, y las bajas calidades y los precios bajos.

8 El Departamento de Caldas es en Colombia uno de los mayores productores de café. Produce el 43% del café de la región denominada el Eje Cafetero en donde se concentra el 28% de la producción cafetera colombiana.

9 Existen demasiados puntos de vista sobre las limitaciones o posibilidades del sector agrícola en desarrollo. Recientemente, el papel del sector en un mundo globalizado, con una gran desigualdad de los ingresos y políticas discriminatorias entre países, además de la discusión politíca genrada, ha sido analizado dentro de una estructura mundial que, en muchos casos, determina el estancamiento en algunas regiones. No es el objeto de este artículo reseñar la discución, ni tampoco obviarla. Un excelente trabajo sobre los diferentes temas alrededor del sector agrícola es el de Bejarano, J.A. [1998].

10 Es bueno resaltar el trabajo de Hirschman [1958], el cual fue innovador, entre otras cosas porque se separó de corrientes ortodoxas del desarrollo y planteó lo que llamó una teoría de crecimiento desequilibrado. Muchas ideas se recogieron años después en contextos diferentes. En el libro se reseñan las teorías del crecimiento y se plantea la visión alternativa señalada.

11 Ver Schultz T.W [1987] y De Ferranti et al [2002].

12 Departamento de Caldas, Plan de Desarrollo Departamental 2001-2003, Ordenanza número 243 "Por lo cual se adopta el Plan de Desarrollo Departamental "Bases del nuevo Caldas 2001-2003: Hacia el desarrollo sotenible Siglo XXI",2001.

13 Ver Centro de Estudios Regionales Cafeteros y Empresariales: CRECE [2002].

14 Las subregiones corresponden a una división realizada por características físicas, agroecológicas, sociales, culturales y económicas:

Occidente alto: Riosucio, Marmato, Supía, La Merced, Filadelfia.

Centro sur: Manizales, Neiva, Villamaría, Chinchiná, Palestina.

Occidente Bajo: Anserma, Belalcázar, San José, Risaralda, Viterbo.

Magdalena Caldense: Norcasia, Samaná, Victoria, La Dorada

Oriente Cercano: Manzanares, Marquetalia, Marulanda, Pensilvania.

Norte: Aguadas, Pácora, Salamina, Aranzazu.

15 Gobernación del Departamento de Caldas [2002].

REFERENCIAS BIBLIOGRÁFICAS

1. Aguilar, L.I. 2002. "Nación y Empresa Privada", Revista Javeriana, n. 689, Tomo 138, 8-9. octubre. [ Links ]

2. Avellaneda, R. y N. González. 2001. "Vietnam. Una introducción al desarrollo de Vietnam y su caficultura", Federación Nacional de Cafeteros de Colombia, octubre. [ Links ]

3. Bejarano, J.A. 1998. Economía de la Agricultura, TM Editores, Universidad Nacional de Colombia, IICA, FONADE. [ Links ]

4. Comisión de Ajuste de la Institucionalidad Cafetera. 2002. "El Café, Capital Social Estratégico. Informe Final", Bogotá, mayo. [ Links ]

5. CRECE. Centro de Estudios Regionales Cafeteros y Empresariales. 2001. "Cuantificación de algunos impactos de la crisis cafetera en el Departamento de Caldas. Informe final", septiembre. [ Links ]

6. CRECE. 2002. "Identificación y subregionalización de los sectores estratégicos de Caldas. Informe final", abril. [ Links ]

7. De Ferranti, D., G. Perry, D. Lederman, W. Maloney. 2002. "From Natural Resources to the Knowledge Economy, Trade and Job Quality", World Bank Latin American and Caribbean Studies, 23440. [ Links ]

8. Departamento de Caldas. 2001. Plan de Desarrollo Departamental 2001-2003, Ordenanza número 243. [ Links ]

9. Gobernación de Caldas. 1998. Carta Estadística, Secretaría de Planeación. [ Links ]

10. Gobernación del Departamento de Caldas. 2000. Caldas: en búsqueda permanente del desarrollo institucional, Secretaría de Planeación, agosto. [ Links ]

11. Gobernación del Departamento de Caldas. 2002. Los Distritos Agroindustriales y sus estrategias, Manizales. [ Links ]

12. Hirschman, A. 1958. La estrategia del desarrollo económico, Fondo de Cultura Económica, México, 1961. [ Links ]

13. Junguito, R. y D. Pizano. 1997. "Instituciones e instrumentos de la política cafetera en Colombia, Fondo Cultural Cafetero, Fedesarrollo, Bogotá. [ Links ]

14. North, D. 1993. Instituciones, cambio institucional y desempeño económico, Fondo de Cultura Económica, México. [ Links ]

15. OIC. International Coffee Organization. "Coffee Crisis", www.ico.org. [ Links ]

16. Porter, M. 1991. La ventaja competitiva de las naciones, Vergara Editor. [ Links ]

17. Presidencia de la República, Ministerio de Agricultura y Desarrollo rural. 2001. Agrovisión Colombia 2025, Bogotá. [ Links ]

18. Schultz, T.W. 1987. "The Long View in Economic Policy: The Case of Agriculture and Food", International Center for Economic Growth, Occasional Papers, n. 1, Oct. [ Links ]

19. USDA. United States Department of Agriculture. 2002. "Tropical Products, World Market and Trade", diciembre. [ Links ]