Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.30 no.54 Bogotá Jan./June 2011

CAPITAL SOCIAL Y REDES. EVIDENCIA URUGUAYA DEL APOYO INTER-HOGARES

Zuleika Ferre*

*Magister en Demografía y Estudios de Población, se desempeña actualmente como docente investigador en el Departamento de Economía de la Facultad de Ciencias Sociales de la Universidad de la República, Uruguay. E-mail: zuleika@decon.edu.uy. Dirección de correspondencia: Constituyente 1502, 6o piso CP 11200.

Este artículo fue recibido el 3 de diciembre de 2009, la versión ajustada fue recibida el 10 de diciembre de 2010 y su publicación aprobada el 15 de febrero de 2011.

Resumen

Este trabajo examina las relaciones que se establecen entre los individuos, a partir de un análisis de las transferencias que los hogares realizan en tiempo y en dinero, considerando el acceso potencial a la ayuda entre familiares. El principal objetivo de la investigación fue entender si la asistencia prestada por los miembros de una familia puede ser considerada como inversión en redes y, por tanto, acumulación de capital social. Asimismo, se estudian los intercambios potenciales de asistencia (dinero versus tiempo). Se concluye que la asistencia entre hogares con lazos de parentesco es motivada por el intercambio y que no existe especialización de los hogares: la ayuda provista en tiempo y dinero son sustitutos y no complementarios.

Palabras clave: capital social, redes sociales, transferencias monetarias, transferencias en tiempo. JEL: A13, D13, D64, Z13.

Abstract

This paper examines the relationship among individuals, analyzing household's transfers in time or money with the perceived access to time and money help among relatives. The principal aim of this work was to understand if instances in which the members of a family support a relative can be considered to be an investment in networks and therefore accumulation of social capital. On the other hand, it analyzes the potential tradeoffs of assistance (money versus time). The study finds that the assistance is explained by the exchange hypothesis. There isn't specialization, the help provided in time and money appears to be a substitute and not complementary.

Key words: social capital, social networks, monetary transfers. JEL: A13, D13, D64, Z13.

Résumé

Ce document examine les rapports entre les individus fondés sur une analyse des transferts que les ménages font de temps et d'argent, compte tenu de l'accès potentiel à l'aide de leurs proches. L'objectif principal de cette recherche était de comprendre si l'aide fournie par les membres d'une famille peut être considérée comme un investissement dans les réseaux et, par conséquent, dans l'accumulation de capital social. On explore également les échanges potentiels de l'aide (argent versus temps). On conclut que l'aide entre foyers avec des liens de parenté est déterminé par l'échange et il n'y a pas de spécialisation des foyers: les formes de coopération fournies en temps et en argent sont substituts et non complémentaires.

Mots clés : capital social, réseaux sociaux, transferts d'argent, transferts de temps. JEL : A13, D13, D64, Z13.

Este trabajo se desarrolló en el marco del Programa de apoyo: Jóvenes con propuesta de investigación (Llamado 2003) de la Comisión Sectorial de Investigación Científica (CSIC). Se agradecen los importantes aportes de Máximo Rossi (tutor del proyecto) y de Patricia Triunfo.

Existe consenso en las diferentes áreas de las ciencias sociales acerca de la importancia que el sistema de vínculos o redes, que los individuos establecen a lo largo de su vida, tiene en la obtención de determinados logros sociales y en el bienestar de los hogares.

En sus inicios la noción de red social se desarrolló como un concepto operativo, usado por algunos antropólogos británicos, que pretendía describir y definir estructuras sociales de considerable amplitud y grado de intimidad. De cierta manera, el concepto es comparable con las familias extendidas o clanes, pero con la diferencia que no tienen comoúnico lazo de unión el parentesco, sino que también involucra otros vínculos.

Trabajos pioneros en el estudio de las redes sociales como los de Mark Granovetter (1973), mostraron la importancia que las relaciones interpersonales tienen en la transmisión de información con respecto a oportunidades laborales. La hipótesis acuñada por el autor acerca de la "fortaleza de los lazos débiles", muestra como la pertenencia a redes débiles (en contraposición a las redes fuertes de familiares, amigos, compañeros), tiene el efecto de formar puentes que unen a los individuos con otros círculos sociales y por tanto con información que está fuera de su propia red de pertenencia. Nan Lin en la misma época desarrolla la idea acerca de la vinculación existente entre las redes de pertenencia, los recursos que por ella fluyen y el logro social (Lin, Vaughn y Ensel, 1981).

Entre los años 1970 y 1980, surgen las primeras nociones sobre capital social de la mano de autores como Pierre Bourdieu (1986) y James Coleman (1988). Estos autores coinciden en relacionar el concepto de capital social con un número de fenómenos pertenecientes a las relaciones o redes sociales, tanto a nivel individual como social, y mostrar cómo las mismas son un recurso que los individuos tienen y que pueden utilizar en sus vidas profesionales y personales. En este sentido destacan el carácter intangible del capital social en comparación con otras formas de capital. Mientras que el capital físico está en las máquinas, edificios o instalaciones; el capital humano está en las habilidades, conocimientos, salud de los individuos; el capital social es inherente al conjunto de las relaciones establecidas con otros. En esto radica la parte "social" del mismo. Los vínculos que los individuos y las familias construyen forman parte de un stock de capital social del cual se esperan retornos en el futuro.

En los años noventa, autores como Robert Putnam (1995) extienden el concepto original del capital social, postulándolo como una característica de los grupos y asociaciones políticas a nivel de naciones o comunidades. Desde esta óptica, el capital social se refiere a las conexiones entre los individuos, redes sociales, normas de reciprocidad y de confianza mutua que mejoran la eficiencia en la sociedad, debido a las acciones coordinadas. En este sentido, el capital social forma un círculo cívico virtuoso. Cuando las negociaciones políticas se hacen en y entre redes sociales, el ambiente de oportunismo y corrupción disminuye. Desde el punto de vista práctico, el capital social puede ser medido a través de variables como el compromiso cívico o político (voto, confianza en políticos, participación en asociaciones voluntarias, etcétera); los lazos sociales informales (tiempo libre con amigos o parientes); y las actitudes de tolerancia y confianza.

Posteriormente, en un claro intento por unificar, John Durston (2000) postula dos formas de capital social: el individual y el colectivo o comunitario. El primero corresponde a las obligaciones o expectativas de reciprocidad que posee una persona o una familia. Se obtiene a través de las relaciones y refleja el crédito que un individuo ha acumulado a través de la reciprocidad y que puede ser reclamado en situaciones de necesidad. El segundo, es el que se encuentra en las instituciones sociales o culturales que integran una comunidad. No reside en las relaciones interpersonales sino en las normas y estructuras de gestión y sanción.

El presente trabajo aborda la temática del capital social desde un punto de vista individual, entendido como el conjunto de vínculos o redes que los miembros de un hogar establecen a lo largo de su vida y que constituyen un recurso que puede ser utilizado en sus vidas profesionales y personales. Se utilizan los datos provenientes de la Encuesta de Situaciones Familiares y Desempeños Sociales en Montevideo y área Metropolitana (Facultades de Ciencias Sociales y Ciencias Económicas y Administración de la Universidad de República, 2001), realizada a 1.806 mujeres entre 25 y 54 años.

El propósito es comprender si las instancias en las que los miembros de una familia asisten a un amigo o pariente, pueden ser consideradas como inversiones en redes y por tanto acumulación de capital social. En este sentido, se analizará el intercambio entre hogares, a través de las transferencias que los hogares realizan en dinero o tiempo a otros familiares. Para ello se pretende responder: ¿cuál es la motivación que los individuos o familias tienen para la asistencia a otros? ¿El capital social es "capital", es decir, un recurso que es construido como una inversión y que puede ser usado cuando se necesita o es el resultado de una consideración hacia el bienestar de otros?

ANTECEDENTES

En losúltimos años los estudios sobre capital social han adquirido una creciente relevancia, explicada fundamentalmente por las consecuencias que tiene en fenómenos como el crecimiento económico, el desarrollo, la lucha contra la pobreza, la movilidad laboral, la salud o el desempeño de las instituciones (Bentolila, Michelacci y Suárez, 2004; Boado, Filardo y Prat, 1998; Durlauf y Fafchamps, 2004; Hedstrom, Kolm y Aberg, 2003; Kliksberg, 2000; Macinko y Starfield, 2001; Requena Santos, 1991; Robinson y Siles, 1999; Rose, 2000).

Si bien no se encuentra unaúnica definición del término capital social, es ampliamente reconocido que el mismo es utilizado para describir un número de fenómenos pertenecientes a las relaciones sociales tanto a nivel individual como social, y para mostrar cómo las mismas son un recurso que los individuos tienen y pueden utilizar para lograr mejoras en su bienestar.

Lin (1999, 2000) define el capital social como la cantidad y/o calidad de recursos a la que un actor –ya sea un individuo, un grupo o una comunidad–, puede acceder o usar a través de su ubicación en la red social. La premisa es que el capital social mejora la probabilidad de retornos de tipo instrumental, tales como: mejores trabajos, promociones, ingresos más altos, retornos de tipo afectivo, mejor salud mental, entre otros.

Para Coleman (1988), las redes y relaciones sociales proveen un capital que puede ser utilizado por los individuos, el cual tiene su base en tres hechos: la confianza mutua, la información, y las normas y sanciones efectivas.

En lo que respecta a la confianza, el capital social depende de la fuerza que tienen los lazos interpersonales, caracterizados por las obligaciones mutuas, las expectativas y la reciprocidad. En este sentido, si una persona realiza algo por otra y espera reciprocidad, se establece un "activo" para el donador y un "pasivo" para el receptor. Estos créditos podrán ser utilizados por el donador, siempre y cuando sus expectativas basadas en la confianza hacia el otro, hayan sido correctas (Coleman, 1988). Por lo tanto, la confianza es entendida como las expectativas o creencias optimistas del comportamiento que se tiene de otros agentes. El origen de la confianza es variable y puede provenir de la interacción interpersonal repetida –por ejemplo, por experiencias ocurridas en el pasado–, del conocimiento general que se tenga de los actores o de los incentivos que representan.

En segundo lugar, una de las consecuencias más importantes que tienen las relaciones sociales o redes que los individuos establecen, es la información que por ellas circula. Su importancia radica en que provee bases que facilitan la acción. Dado que la adquisición de la información es costosa, las personas utilizan sus redes o vínculos sociales con el fin de obtenerla. Por ejemplo, a una persona que le interesa el fútbol, pero no tanto como para saber loúltimo que sucede en el mundo de este deporte, puede evitar leer el diario e informarse de lo que ocurre a través de amigos o familiares a quienes le interesa mucho más este tema. Del mismo modo, un profesional puede aprovechar las oportunidades que tiene de encontrarse con colegas para ponerse al día en algunos temas que no son los de su especialidad. Este tipo de relaciones constituyen capital social, pero no acumulan créditos en el sentido visto anteriormente, simplemente es información transmitida en el ámbito de una red social.

Porúltimo, cuando las normas existen y son efectivas, implican una poderosa fuente de capital social. Una de estas normas tiene que ver con la búsqueda del interés colectivo en vez del individual. A su vez, la capacidad de diseñar reglas que generen mecanismos estables de ayuda mutua y sanciones claras y efectivas, facilita la acción grupal y reduce el comportamiento del free-rider.

Granovetter (1973, 1985) ha sido sin duda otro de los autores con más influencia en el desarrollo de la noción de capital social y rescata la idea básica de que las relaciones sociales son activos de gran valor para los individuos. Desde la sociología económica muestra el impacto que tienen las redes personales de los individuos en la obtención de empleo. De acuerdo con el autor, la interacción cotidiana de los individuos es la que conforma la red social.

Las redes sociales se conectan por "lazos débiles" entre los miembros de diferentes grupos. Estos no tienen la misma intensidad ni frecuencia que aquellos que los unen a su propio grupo (lazos fuertes). En términos de movilidad social son más importantes las redes basadas en lazos débiles. Los amigos y la familia tienen por lo común una posición social parecida. Por tanto, si lo que predominan son los vínculos fuertes, la cohesión grupal tiende a fortalecerse, pero esto no ayuda a mejorar las condiciones de integración y de movilidad social –por ejemplo para acceder a mejores empleos–, ya que en las redes intra-grupo tiende a circular información redundante.

Coincidentemente, Lin (2000) entiende que el capital social al que los individuos pueden recurrir se encuentra inequitativamente distribuido entre los miembros de la sociedad. La tendencia a asociarse con individuos similares (homofilia) perpetúa las diferencias culturales o económicas ya establecidas por las sociedades. Los integrantes de una red con características socioeconómicas de desventaja que a su vez interactúan con otros grupos en posiciones sociales similares, están inmersos en una red social pobre en recursos.

Es claro entonces que la heterogeneidad de las redes determina la cantidad y calidad de los recursos que por ella circulan. En particular, Granovetter (1973) encuentra que cuanto más educada es una persona, más extensas son sus redes y más probable es que participe de una red con lazos débiles. La heterogeneidad de la red a la que se puede acceder no sólo viene determinada por el lugar geográfico al que se pertenece (barrios, comunidades, entre otros), sino también por el tipo de instituciones que predominan en la sociedad. Cuando en el Uruguay de antaño la educación pública era el sistema educativo predominante en todos los estratos socioeconómicos existía una mayor posibilidad de acceder a redes heterogéneas.

En la medida que la información y el capital que circula por las redes sea un recurso escaso, el tipo de relaciones será el factor determinante para entender el accionar económico de los individuos. Granovetter (1985, 2005) desde su noción de embeddendness del accionar económico, argumenta que toda acción económica está incrustada (embedded) en la estructura social, entendida como el conjunto de relaciones y redes sociales a las que el individuo pertenece.

El desarrollo de esta noción muestra como muchas veces no son los criterios de racionalidad económica los que explican las acciones de los individuos. Para el autor, las motivaciones que los individuos tienen para el intercambio, traspasan muchas veces la transacción puramente mercantil, ya que la mayor parte de estos intercambios se desarrolla en las redes en las que los individuos están insertos y que están basadas en relaciones de confianza, reciprocidad y otros elementos de tipo socio-cultural y político.

En este sentido, Wellman y Wortley (1990) y Plickert, Wellman y Côté (2007), realizan una completa revisión de las diversas explicaciones que los cientistas sociales han propuesto para entender las motivaciones que los individuos tienen para la provisión de ayuda entre los miembros de una comunidad. Algunas de estas explicaciones argumentan que las características de las relaciones en términos de la fortaleza de los lazos y la frecuencia de los contactos, son las que mejor determinan la provisión de ayuda a otros. Otros enfoques son de tipo estructural y tienen que ver con las presiones sociales de los pares; la capacidad de un grupo de coordinar, comunicarse y controlar deberían ser elementos que permitan incrementar el flujo de ayuda entres sus miembros. Por otra parte, los lazos de parentesco estarían relacionados con la asistencia a otros, a través de obligaciones normativas con los familiares y con gestos de tipo altruista. Igualmente, se encuentran análisis relacionados con recursos posicionales basados en las características de los miembros de la red: aquellos miembros que están en una posición social más favorable y que controlan más recursos (ya sean monetarios, de información o empatía), brindan más apoyo a otros. Porúltimo, muestran evidencias asociadas con la homogeneidad o la heterogeneidad de la red. Los lazos entre personas similares pueden provocar sentimientos de empatía que propician los intercambios.

Wellman y Wortley (1990) con datos para Toronto (Canadá) contrastan la utilidad de este conjunto de explicaciones para entender la provisión de cinco tipos de apoyo: ayuda emocional, pequeños o grandes mandados, ayuda financiera y compañía. Concluyen que los lazos fuertes no están significativamente asociados con el apoyo financiero o mandados importantes. Eso es dominio de los parientes cercanos. En contraste, la compañía es brindada por amigos, hermanos y miembros de organizaciones. Excepto el apoyo de tipo emocional, que es sustancialmente dado por las mujeres, las características personales de los miembros de la red no afectan la provisión de ayuda.

Por otra parte, Cox y Rank (1992) señalan que la principal motivación para brindar ayuda a otros individuos es el intercambio, es decir, la expectativa de tener una devolución del favor. Blau (1994) señala que los individuos no desean que estos préstamos o donaciones sean devueltos de forma inmediata, ya que eso cambiaría el set de activos. El capital social es másútil si puede ser usado cuando se necesita, más que cuando la otra persona desea devolverlo.

En este sentido, el capital social existe como consecuencia de la asistencia pasada. Se argumenta que la familia cumple una función de banco, otorgando préstamos a los hijos para completar la escuela, iniciar negocios o comprar una casa, a la espera de los retornos que vendrán cuando los padres lleguen a la vejez. Si la motivación principal para otorgar ayuda es el intercambio, algunos autores se preguntan si es más eficiente invertir en aquellos individuos en los que las probabilidades de obtener retornos son mayores (ingresos más altos), o en aquellos que lo necesitan más, pero con bajas probabilidad de obtener futuros intercambios (Gustafsson y Stafford, 1994).

En términos de asistencia en tiempo, las familias tenderán a brindarlo a individuos cuyo precio del tiempo es bajo (Cox y Rank, 1992). En términos de asistencia financiera, puede ser mejor invertir en aquellos con ingresos más altos o por lo menos iguales, ya que serán los que probablemente pueden prestar asistencia financiera en el futuro. (Blau, 1994). En ese caso, las familias de ingresos medios o altos tendrán mayores posibilidades de invertir y tener acceso a apoyo financiero que las familias de bajos ingresos.

Otras explicaciones ubicarían a las actitudes altruistas al interior de la familia como la motivación que promueve la asistencia. En este sentido el bienestar del que recibe la asistencia forma parte del bienestar del donador (Cox y Rank, 1992). Si las familias tienen motivaciones altruistas, estarán más gustosas de otorgar recursos a familias de bajos ingresos. De este modo las familias con menores recursos deberían presentar mayor acceso a la asistencia de sus parientes. Las transferencias de padres e hijos son comunes en determinados períodos del ciclo de vida, por ejemplo, de padres a hijos cuando éstos están en el sistema de enseñanza – capital humano en construcción. Existen otros factores que reflejan necesidades de inversión diferencial, por ejemplo, hogares monoparentales, familias sin ingresos, familias extendidas, familias con hijos pequeños, entre otros. Ahora bien, las relaciones en las cuales los lazos de sangre no existen, son voluntarias y sujetas a negociación; es de esperar entonces, que exista mayor reciprocidad entre amigos que entre familiares.

Hoffert, Boisjoly y Duncan (1999), analizan las transferencias realizadas y el reporte de acceso a obtener asistencia de familiares o amigos entre familias con hijos de menos de 18 años de Estados Unidos. Con el objetivo de determinar cuándo puede esperarse que la inversión sea recíproca, encontraron que aquellos hogares que invirtieron en ayudar a amigos tienen mayor potencial de recibir ayuda de amigos; mientras que, no existe relación entre la inversión en familiares y el acceso potencial a recibir ayuda de la familia. Por tanto, mientras que las relaciones de intercambio describen el capital social ligado a la amistad, no sucede lo mismo con el comportamiento de la familia.

En Uruguay, existen pocos trabajos empíricos que aporten datos sobre el funcionamiento y composición de las redes sociales. Ruben Kaztman (1999) en un estudio con datos de la Encuesta Continua de Hogares da cuenta de la importancia que el capital social tiene en el desempeño educativo de los miembros más jóvenes de la familia. Las variables explicativas tienen que ver con el ‘uso del capital social (medido a través de: formas de obtención de empleo, tenencia de vivienda, número de hogares en la vivienda y recepción de ayuda económica); la ‘existencia de capital social (clima educativo del hogar, antigüedad en el trabajo, tamaño de la empresa en la que trabaja, heterogeneidad del lugar de residencia y migración); y porúltimo, indicadores que se refieren a la estabilidad de la familia como generadora de capital social (tipo de vínculo conyugal y estructura del hogar).

El presente trabajo tiene como objetivo examinar las inversiones pasadas realizadas por los individuos en una red social y el stock potencial de capital social, del cual podrá hacer uso en un futuro. Cabe aclarar que se entiende por stock de capital social a la percepción que el individuo tiene de recibir asistencia de su familia, y por inversión a las transferencias reales realizadas a miembros familiares no corresidentes.

INFORMACIÓN

La fuente de datos utilizada es la Encuesta sobre Situaciones Familiares y Desempeños Sociales en Montevideo y área Metropolitana, realizada entre marzo y setiembre de 2001. Dicha encuesta estuvo a cargo del Departamento de Economía y el Programa de Población de la Facultad de Ciencias Sociales, el Instituto de Economía de la Facultad de Ciencias Económicas y Administración y contó con el Apoyo Financiero de CSIC (I+D) y Unicef.

La encuesta contiene información socioeconómica y demográfica de 1.806 mujeres entre 25 y 54 años de edad, residentes en Montevideo y área Metropolitana. Además de los datos obtenidos de las encuestadas, se incluyó información adicional sobre su núcleo familiar y sus redes sociales. En este sentido, se utilizó información de los integrantes del hogar (género, edad, relación de parentesco, nivel educativo, ocupación, entre otros) y características específicas de los padres de la encuestada, aunque no residieran en la misma vivienda. Por lo tanto, se recogió información socioeconómica de tres generaciones consecutivas.

Existe un módulo específico sobre redes familiares y ayuda inter-hogares, en el cual se releva información sobre:

1. Ayudas recibidas y otorgadas en dinero, por parte de algún familiar.

2. Ayudas recibidas y otorgadas de algún familiar para pagar gastos de enseñanza, cursos, mutualista, vestimenta, etcétera.

3. Ayudas recibidas y otorgadas en el cuidado de niños, mandados o trámites, tareas del hogar, entre otros.

4. Posibilidades de recurrir a algún familiar, amigo, conocido, empleador, etcétera, en caso de enfrentar problemas económicos, sentirse muy mal de ánimo, no llegar a fin de mes, necesitar ayuda con los hijos, entre otros.

Si bien se entiende que la unidad de análisis es el individuo (en este caso la encuestada), el foco de estudio es el sistema familiar. Las redes son definidas en términos de un objetivo individual, pero es de esperar que las redes y afiliaciones de una persona estén modeladas en gran medida por su cónyuge y por el sistema familiar al que pertenece. Por esta razón, la unidad de análisis es el hogar y no el individuo.

Porúltimo, es importante destacar tres limitaciones de los datos.

- La imposibilidad de comparar las transferencias que se realizan entre hogares que no tienen lazos de sangre. Diversas investigaciones sobre el análisis de redes y capital social han encontrado diferencias entre el comportamiento existente entre personas con parentesco y aquellos que tienen lazos de amistad.

-

Imposibilidad de testear el efecto que la movilidad geográfica tiene en las obligaciones entre parientes y en la interrupción que genera en el stock de transferencias. La estabilidad social (o tiempo de residencia en una comunidad) está asociada positivamente con la amistad y la participación en actividades locales, por tanto, con el stock de capital social que una familia puede formar.

-

Se intentó utilizar una variable que diera cuenta de las diferencias del lugar de residencia de las familias, ya que las características del lugar donde se vive pueden mostrar un determinado clima o ambiente y una disponibilidad de recursos en una comunidad local. Para ello, se empleó la variable que distingue entre los hogares de Montevideo (capital de Uruguay que concentra más de la mitad de la población del país) y los de la periferia de Montevideo (que incluye las ciudades de Pando, Progreso, La Paz, Delta del Tigre y Villas y Ciudad de la Costa).

-

Esta variable, si bien distingue entre los habitantes de una ciudad grande y los habitantes de ciudades pequeñas, resulta insuficiente para dar cuenta de la heterogeneidad por barrios que se registra en lo que constituye el Gran Montevideo1.

METODOLOGÍA

Siguiendo investigaciones previas, se estimó a través de modelos probit, la probabilidad de que un hogar realice intercambios en dinero y/o tiempo.

La forma general del modelo es la siguiente:

| [1] |

Siendo y*i una variable binaria latente o no observada, que toma el valor 1 en el caso que el evento que se está estudiando ocurra (transferencia en dinero y tiempo o acceso a tiempo y dinero) y 0 en caso contrario. Por su parte, xi son las variables independientes observadas.

La relación entre la variable binaria observada yi y la latente yy*i está dada por:

| [2] |

Para un valor dado de x, la probabilidad de que y sea igual a 1 es:

| [3] |

F(.), en este caso, es la distribución acumulada. Mientras que la probabilidad de que y sea igual a 0 es:

| [4] |

Si F es la distribución normal, da lugar a los modelos denominados probit o probabilísticos que son los que se utilizan en este trabajo.

| [5] |

Estos modelos permiten explorar cómo cada variable independiente afecta la probabilidad de que el evento ocurra. Dado que estos modelos no son lineales, la magnitud del cambio, asociada a una modificación en las variables independientes, depende del nivel de todas las variables independientes. En este sentido, los parámetros estimados en los modelos probit no proveen informaciónútil para comprender la relación entre la variable dependiente e independientes (Long y Freese, 2001). Interpretaciones sustantivas están basadas en general en la predicción de probabilidades y funciones de esas probabilidades2. Se realizan dichas predicciones para distintos conjuntos de personas que se diferencian en sus características socioeconómicas, y a su vez se estiman los efectos marginales de las variables independientes3.

Siguiendo a Coleman (1988) y a Hoffert et al. (1999), en este trabajo se especifican cuatro medidas de capital social: stock en tiempo, stock en dinero, inversión en tiempo e inversión en dinero. El stock en tiempo se define a través de la percepción que el individuo tiene de recibir asistencia en tiempo de su familia, medida en ayuda y apoyo emocional. Se trabajó a partir de la respuesta a la pregunta: " ¿A quién puede recurrir Ud. en caso de tener problemas familiares, sentirse muy mal de ánimo o necesitar ayuda en el cuidado de sus hijos?" Se crea una variable binaria que toma el valor 1 si el hogar percibe que puede tener este apoyo potencial, 0 en caso contrario. Se define el stock en dinero a partir de la respuesta obtenida a la pregunta: "¿A quién puede recurrir Ud. en caso de no llegar a fin de mes, enfrentar un problema económico grave o precisar de alguien que le salga de garantía en un alquiler?" En este caso, la variable binaria toma el valor 1 en caso que el hogar pueda recurrir a familiares ante dichos problemas. Por su parte, la inversión en tiempo se construye a partir de las transferencias que los hogares realizaron durante elúltimo año. Toma el valor 1 si contesta sí a la siguiente pregunta: "Durante elúltimo año ¿ayudó Ud. (o su pareja) regularmente a algún familiar en los siguientes aspectos: mandados o trámites, tareas del hogar o cuidado de enfermos?" Porúltimo, la aproximación a la inversión en dinero, surge de la pregunta: "Durante elúltimo año ¿ayudó Ud. (o su pareja) regularmente a algún familiar en los siguientes aspectos: gastos de salud, ayuda regular de dinero, ayuda ocasional de dinero?" La variable binaria toma el valor 1 si contesta sí.

Resulta importante aclarar que si bien se cuenta con información sobre las transferencias recibidas por el hogar durante elúltimo año (en tiempo y dinero), se trabajará con el acceso potencial (percibido). Desde una perspectiva teórica, el "acceso percibido" es una construcción más importante que la actual provisión o recepción de asistencia y evita el problema que genera la reciprocidad diferida.

Con respecto a las variables independientes, se consideran características familiares e individuales tales como: el clima educativo del hogar (edad del jefe del hogar o promedio si hubiera declarado más de un jefe), tamaño del hogar, proporción de los que trabajan en el total de los integrantes del hogar, tipo de hogar (unipersonal, nuclear, monoparental, extendido, otro hogar), número de niños en el hogar (entre 0 y 5 años o entre 6 y 12 años), edad del jefe del hogar, edad al cuadrado, religión de la encuestada y región (Montevideo y Periferia)4.

Cabe destacar que las características del barrio o determinados eventos en la vida familiar como mudanzas, desempleo, entre otros, son determinantes de las elecciones que toman las familias en lo que refiere a proveer ayuda en tiempo y/o dinero. No obstante, a su vez estas características, eventos e inversiones, están asociadas al acceso al capital social, el cual comprende en su estructura: la cercanía, el contacto, las obligaciones y el acceso a la ayuda de: los niños, la familia extendida, amigos y vecinos.

RESULTADOS

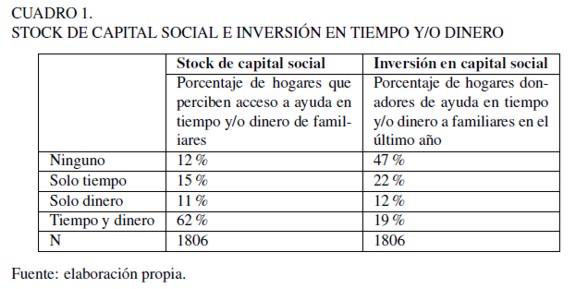

Como se observa en el Cuadro 1, el 82% de los hogares de la muestra declaró tener acceso a ayuda de sus familiares, en dinero o en tiempo. Del total de los hogares casi las dos terceras partes percibieron que tienen acceso tanto a tiempo como a dinero por parte de sus familiares. En el caso de los que identificaron que tienen acceso a dinero o a tiempo, pero no a ambos; el tiempo fue el recurso más disponible (15% reportó acceso sólo a tiempo contra 11% que reportó sólo a dinero).

Si se analiza el stock de capital social según el tipo de hogar (Cuadro 2, parte A), son los hogares nucleares (parejas con o sin hijos) los que perciben un mayor stock potencial de capital social (90% declaran acceso a tiempo y/o dinero). Manteniendo la tendencia que se registra para el total de la muestra, se percibe mayor acceso a tiempo (15%) que a dinero (9%). Los hogares unipersonales presentaron el menor porcentaje de ayuda potencial en tiempo o dinero (78%)5.

Observando el mismo cuadro se aprecia que los hogares monoparentales, también registran un bajo porcentaje de ayuda potencial en tiempo y dinero (83 %). El capital social tiende a ser menor para los hijos en hogares monoparentales, porque carecen del beneficio de un segundo padre en la casa, tienen menos lazos con otros adultos, por tanto, el enriquecimiento de la educación es menor.

En contraste a la percepción generalizada de poseer acceso a tiempo y/o dinero, solamente la mitad de los hogares encuestados declaró haber realizado transferencias en tiempo y/o dinero a familiares (53 %). Del total de los hogares apenas el 19% brindó asistencia en tiempo y en dinero. Cabe notar que la brecha entre tiempo y dinero se hace más grande con respecto a lo observado en el stock de capital, mientras que el porcentaje de hogares que declaró prestar asistencia en términos de tiempo es 22%, hogares que suministraron asistencia en dinero fueron solamente el 12% (Cuadro 1).

Por otra parte, si se observa la inversión en capital social según tipo de hogar (Cuadro 2, parte B) se encuentra que los hogares clasificados como "Otros" (en los cuales sus habitantes no tienen relación de parentesco), presentaron el menor porcentaje de transferencias (100% - 56% = 44 %), seguidos de los hogares de tipo extendido (100% - 55% = 45 %).

Las explicaciones a estos resultados parecen ser diferentes. Mientras que en el primer caso se puede pensar en algún tipo de desintegración familiar (personas sin familia o jóvenes del interior que vienen a la capital a estudiar y en cuyo caso es más probable que sean perceptores más que donadores); en el segundo, las personas conviven con sus familiares más directos (padres, suegros, hermanos, etcétera), por tanto es de esperar que las transferencias ocurran en mayor medida intra-hogar que hacia el exterior.

Porúltimo, resulta interesante conocer si los mismos hogares que fueron donadores de tiempo y/o dinero también son receptores de tiempo y/o dinero. En el Cuadro 3, se observa que el 48% de los hogares cumple con ambas características, registrándose un 7% de hogares que no otorga ni recibe ayuda.

Determinantes del stock y de la inversión en capital social

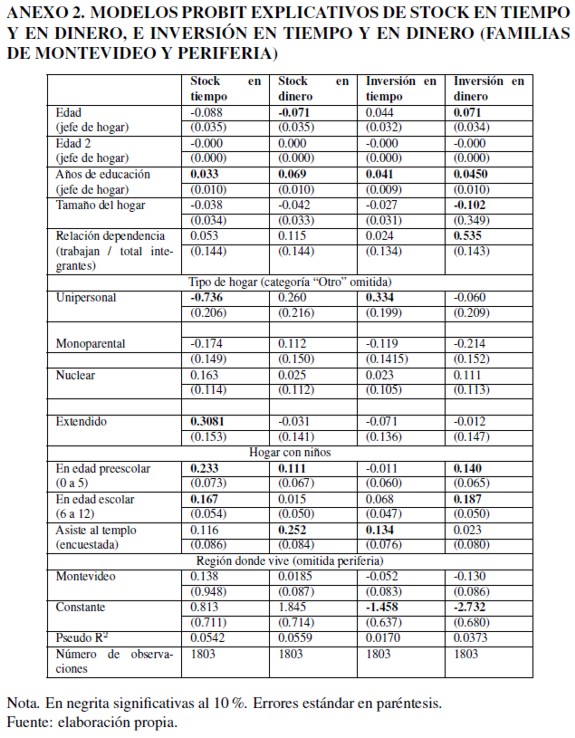

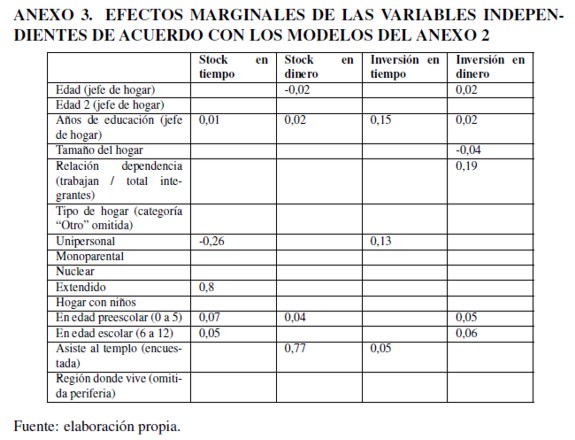

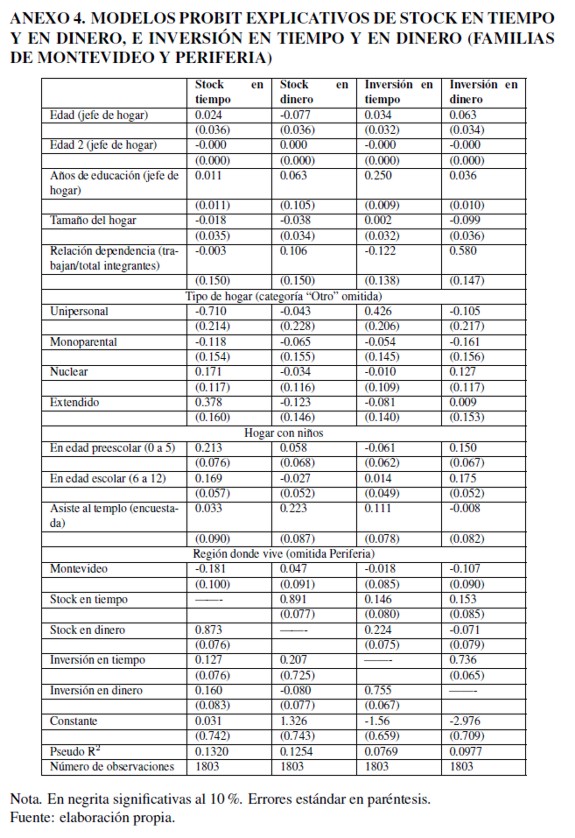

En el Anexo 2 se muestran los coeficientes y errores estándar de las cuatro estimaciones realizadas y en el Anexo 3 se presentan los efectos marginales. Los mismos fueron estimados en la media muestral6.

La potencialidad de acceso a ayuda familiar en tiempo (stock en tiempo) está relacionada positivamente con los años de educación formal, la presencia de estructuras de hogar de tipo extendidas y la presencia de niños en edad escolar; y en forma negativa con los hogares unipersonales (mujeres entre 25 y 54 años que viven solas). En este sentido, hay que destacar dos efectos marginales muy importantes, el primero corresponde a los hogares extendidos, estos tienen una probabilidad muy alta (80 %) de recibir apoyo en términos de tiempo. El otro componente es el observado en los hogares unipersonales, la probabilidad de no tener stock potencial es del 26%, para las mujeres que viven solas.

Por su parte, la probabilidad de obtener ayuda en dinero de otras familias está asociado de manera positiva con la presencia de niños en edad escolar (incrementan la probabilidad de recibir ayuda en un 4%), los hogares religiosos y la educación del jefe de hogar. El efecto marginal más importante es el de la religión (77 %). Los años de educación del jefe del hogar incrementan la probabilidad de que un hogar sea donador de ayuda en tiempo en un 15%.

En las estructuras de hogar de tipo unipersonal el efecto marginal de invertir en tiempo, asociado a la educación de la encuestada, es del 13%. Así mismo, al ser religiosa se incrementa en 5% la probabilidad de que un hogar brinde ayuda en tiempo a sus familiares.

Porúltimo, brindar ayuda en dinero está relacionado positivamente con la edad del jefe de hogar, la presencia de niños en edad escolar y los años de educación del jefe de hogar7 y la proporción de trabajadores con respecto al total de integrantes del hogar. El efecto que tiene un mayor número de activos en el hogar incrementa la probabilidad de prestar ayuda en 19%.

Un primer resultado que se destaca es la importancia que el nivel educativo tiene en el capital social. Cuanto mejor es el clima educativo del hogar mayor stock de capital. Las familias con jefes de cabeza de hogar más educados aparecen como las que reciben mayor acceso a tiempo y dinero por parte de sus familiares y a su vez los que más ayuda brindan. El capital humano que poseen los miembros del hogar es un indicador del tipo y naturaleza de los contactos de interacción y de la calidad de información que fluye a través de la red.

Relación entre inversión y acceso a ayuda en tiempo o dinero

Una relación positiva entre inversiones pasadas y stock potencial de ayuda sería un indicador de que el intercambio es la motivación de cooperación entre familiares. En los Anexos 4 y 5, se presentan los resultados de una segunda etapa de estimaciones, en las cuales se incluyen como variables explicativas el stock, la inversión y aquellas que caracterizan el hogar.

El haber invertido en tiempo en familiares incrementa la percepción de tener acceso a ayuda en tiempo en un 3%, mientras que si la inversión fue en dinero la probabilidad de recibir ayuda en tiempo es del 4%. Por otra parte, en el caso del acceso a dinero, la inversión en tiempo incrementa la probabilidad de tener acceso en dinero en un 6%, mientras que no son significativas las inversiones hechas en dinero. De acuerdo con estos resultados, se podría afirmar que el principal motivo de la cooperación entre hogares es el intercambio y no los motivos de tipo altruista.

Dinero vs tiempo

Los individuos cuyo tiempo es caro pueden usar sus recursos financieros para adquirir los servicios de otros (tareas del hogar, cuidados de enfermos, cuidado de niños) y brindar ayuda a familiares o amigos, sustituyendo dinero por ayuda en tiempo. Si esto es así, se encontrará una relación negativa entre el precio del tiempo y la provisión en términos de tiempo, y positiva entre el precio del tiempo y la provisión de ayuda en dinero. Esto implica pensar que los hogares deberían tender a especializarse en aquello en lo que tienen ventajas comparativas. Bajos salarios y menor involucramiento en el mercado de trabajo formal estarían asociados con más inversión en tiempo, y por el contrario, hogares con mayores ingresos proporcionarían mayor inversión en dinero.

De acuerdo con los resultados observados en el Anexo 4 esta hipótesis no se confirma, ya que la probabilidad de que una familia invierta en tiempo se incrementa en 29% si invierte en dinero y la probabilidad que una familia invierta en dinero aumenta en 25% si invierte en tiempo.

Por otra parte, si la motivación de los individuos para brindar ayuda tiene que ver con un comportamiento altruista, las familias de altos ingresos deberían reportar menor stock potencial de asistencia financiera y mayor acceso a apoyo financiero –ya que el costo de oportunidad del tiempo es alto–, que las de bajos ingresos. Para testear estas hipótesis se estimó la probabilidad de invertir en tiempo o dinero para las familias con jefes de hogar más educados (más de 12 años aprobados) y menos educados (11 años o menos)8 . Para las familias con jefes de hogar más educados la probabilidad de tener acceso potencial a la asistencia financiera fue de 82%, mientras que la probabilidad para el mismo grupo, de acceder a asistencia en tiempo fue de 79%. Para el caso de familias con jefes de hogar menos educados, la probabilidad de acceder a ayuda en dinero es ampliamente menor que la probabilidad de recibir ayuda en tiempo (68% vs 76 %).

CONCLUSIONES

El capital social, tal como fue entendido en este trabajo, hace referencia a las relaciones que operan a través de interacciones y redes sociales informales asentadas en mecanismos ajenos al mercado. Estas redes tienen la finalidad de mejorar el desempeño de los individuos, puesto que proveen recursos, los cuales pueden incluir bienes de tipo material, información, así como la gratificación afectiva que se obtiene de las relaciones. La principal inquietud de esta investigación consistía en indagar sobre las motivaciones de los individuos para asistir a otros y si la asistencia podía ser considerada una forma de acumulación de capital social de la cual esperar retornos en el futuro.

Se encontró evidencia que indica que las inversiones realizadas en la familia tienen como principal motivación el intercambio y no el altruismo. Investigaciones anteriores encontraron que la relación entre inversiones pasadas y acceso actual es más fuerte entre amigos que entre familia, ya que los amigos están menos motivados por razones altruistas que las familias y más motivados por intercambio (Hoffert et al., 1999). Dadas las limitaciones de los datos, no fue posible verificar esta hipótesis, por tanto, se desconoce si la relación entre inversión y acceso a ayuda fue más fuerte entre amigos que entre familiares, en Montevideo y su periferia en 2001.

Por otra parte, los resultados indican que los hogares con jefes de hogar más educados, fueron los que más ayudaron en tiempo o dinero a sus familiares. Esto no es sorprendente, ya que es alta la correlación entre nivel educativo e ingreso, por tanto cabía esperar que los hogares con mayores ingresos realizaran más transferencias. A su vez, son los hogares de mayor educación los que también reportan mayor percepción de recibir ayuda en dinero o en tiempo. Los que están mejor poseen mayor capital social.

Porúltimo, y contrario a lo que se esperaba, las familias que realizan transferencias, lo hacen tanto en dinero como en tiempo; no se especializan. En otras palabras, asistencia en tiempo y en dinero, no son sustitutos sino que son complementarios.

NOTAS AL PIE

1 Gran Montevideo incluye la ciudad y su periferia.

2 Se usan los programas preparados por J. Scott Long y Jeremy Freese (2001).

3 Si la variable independiente es binaria, el efecto marginal será el cambio de no tener determinada característica a tenerla.

4 Las estadísticas descriptivas de las variables independientes se presentan en el Anexo 1 .

5 Los hogares unipersonales en la muestra corresponden a mujeres entre 25 y 54 años que viven solas, por lo cual no se consideraron aquellos hogares en donde viven adultos mayores (probablemente jubilados) que, según la literatura internacional, tienen más necesidades en lo que refiere a ayuda de sus familiares.

6 Se usa STATA 8.0 para elaborar las estimaciones. Los efectos marginales del probit son producidos por la orden mfx de Stata.

7 Variable que fue utilizada como un proxy de los ingresos del hogar.

8 Se calcularon a partir de la orden predict de Stata.

ANEXOS

REFERENCIAS BIBLIOGRÁFICAS

[1] Bentolila, S., Michelacci, C. y Suarez, J. (2004). Social contacts and ocupational choice. (Working Paper CEMFI). Madrid: España. [ Links ]

[2] Blau, P. (1994). Structural Contexts of Opportunities. Chicago, IL: University of Chicago Press. [ Links ]

[3] Boado, M., Filardo V. y Prat G. (1998). Mecanismos de acceso al trabajo y movilidad ocupacional. (Working Paper, Departamento de Sociología). Montevideo: Universidad de la República. [ Links ]

[4] Bourdieu, P. (1986), The Forms of Capital. En Richardson, J.E. (ed.), Handbook of Theory of Research for the Sociology of Education. New York and London: Greenwood Press. [ Links ]

[5] Coleman, J. (1988). Social Capital in the Creation of Human Capital. American Journal of Sociology, 94, S95-S121. [ Links ]

[6] Cox, D. y Rank, M. (1992). Inter-vivos transfers and intergenerational exchange. Rewiew of Economics and Statistics, 74(2), 305-314. [ Links ]

[7] Durlauf, S. y Fafchamps, M. (2004). Social capital. (Working Paper National Bureau Of Economic Research 10485) Cambridge: NBER. [ Links ]

[8] Durston, J. (2000). ¿Qué es el capital social comunitario? Santiago de Chile: CEPAL. [ Links ]

[9] Gustafsson, S. y Stafford, P. (1994). Links between early childhood programs and maternal employment in three countries. The future of Children, 5, 161-74. [ Links ]

[10] Granovetter, M. (1973). The Strenght ofWeak Ties. American Journal of Sociology, 78, 360-1380. [ Links ]

[11] Granovetter, M. (1985). Economic Action, Social Structure, and Embeddedness. American Journal of Sociology, 91, 481-510. [ Links ]

[12] Granovetter, M. (2005). The impact of social structure on economic outcomes. Journal of Economic Perspectives, 19(1), 33-50. [ Links ]

[13] Hedstrom, P., Kolm, A. y Aberg, Y. (2003). Social interactions and unemployment. (Working Paper Institute for Labour Market Policy Evaluation). Uppsala: Uppsala University. [ Links ]

[14] Hofferth, S., Boisjoly, J. y Duncan, G. (1999). The Development of Social Capital. Rationality and Society, 11(1), 79-110. [ Links ]

[15] Kaztman, R. (1999). Activos y Estructuras de oportunidades. Estudios sobre las raíces de la vulnerabilidad social en Uruguay. Montevideo: PNUD-CEPAL. [ Links ]

[16] Kliksberg, B. (2000). The role of social and cultural capital in the development process. Maryland: Latin American Studies Center. [ Links ]

[17] Lin, N., Vaughn, JC. y Ensel, W. (1981). Social resources and occupational status attainment. Social Forces, 59, 1163-81. [ Links ]

[18] Lin, N. (1999). Social networks and status attainment. Annual Review of Sociology, 25, 467-487. [ Links ]

[19] Lin, N. (2000). Inequality in Social Capital. American Sociological Association, 29(6), 785-795. [ Links ]

[20] Long, S. y Freese, J. (2001). Regression models for categorical dependent variables using Stata. Texas: Stata Press Publication. [ Links ]

[21] Macinko, J. y Starfield, B. (2001). The Utility of Social Capital in Research on Health Determinants. The Milbank Quarterly, 79(3), 387-427. [ Links ]

[22] Plickert, G., Wellman, B. y Côté, R. (2007). It's not who you know, Its how you know them: who exchanges what with whom? Social Networks, 29(3), 405-429. [ Links ]

[23] Putnam, R. (1995). Bowling Alone: Americas Declining Social Capital. Journal of Democracy, 6(1) 65-78. [ Links ]

[24] Requena Santos, F. (1991). Redes sociales y mercado de trabajo. Elementos para una teoría del capital relacional. Madrid: CIS. [ Links ]

[25] Robinson, L. y Siles, M. (1999). Social capital and household income distributions in the United States: 1980-1990. Journal of Socio-Economics, 28(1), 43-93. [ Links ]

[26] Rose, R. (2000). How much does social capital add to individual welfare? An empirical analysis of Russia. Social Science and Medicine, 51, 1421-35. [ Links ]

[27] Wellman, B. yWortley, S. (1990). Different strokes from different folks: Community ties and social support. The American Journal of Sociology, 96(3), 558-588. [ Links ]